PENGARUH PENYALURAN KREDIT TERHADAP LABA

OPERASIONAL PADA PT BANK SUMUT

(Periode 2014-2016)

TUGAS AKHIR

Ditulis Untuk Memenuhi Syarat Menyelesaikan Pendidikan Program Diploma 3

Diajukan Oleh:

JORDI BATISTUTA ARITONANG NIM 1405072086

PROGRAM STUDI PERBANKAN DAN KEUANGAN

JURUSAN AKUNTANSI

POLITEKNIK NEGERI MEDAN

MEDAN

LEMBAR PERSETUJUAN

Yang bertanda tangan di bawah ini, Dosen pembimbing tugas akhir dan Kepala Program Studi menyatakan bahwa Tugas Akhir dari:

Jordi Batistuta Aritonang NIM 1405072086

Dengan judul:

PENGARUH PENYALURAN KREDIT TERHADAP LABA OPERASIONAL PADA PT BANK SUMUT (Periode 2014-2016)

Telah diperiksa dan dinyatakan selesai, serta dapat diajukan dalam sidang pertanggungjawaban Tugas Akhir.

Medan, Agustus 2017 Disetujui oleh:

Pembimbing Utama, Pembimbing Pendamping,

Rina Walmiaty Mardi, S.E., Ak., M.Si. Zulhendry, S.E., M.Si. NIP 19731025 200812 2 001 NIP 19650313 199203 1 002

Kepala Program Studi Perbankan dan Keuangan,

LEMBAR PENGESAHAN

Yang bertanda tangan dibawah ini Tim Penguji, Ketua Sidang, dan Ketua Jurusan Akuntansi Politeknik Negeri Medan menyatakan bahwa Tugas Akhir dari :

JORDI BATISTUTA ARITONANG NIM 1405072086

Dengan Judul :

PENGARUH PENYALURAN KREDIT TERHADAP LABA OPERASIONAL PADA PT BANK SUMUT (Periode 2014-2016)

Telah selesai diujikan dalam sidang pada tanggal 21 Agustus 2017 oleh panitia penguji :

Tim Penguji

Ketua Penguji, Anggota Penguji,

Dr. Rizal Agus, S.E., M.Sc. Ahmad Kholil, S.E., M.Si. NIP 19610814 198911 1 001 NIP 19740324 200501 1 001

Disahkan oleh:

Ketua Jurusan, Ketua Sidang,

Politeknik Negeri Medan

PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan, bahwa Tugas Akhir ini merupakan karya saya sendiri (ASLI), dan isi dalam Tugas Akhir ini tidak terdapat karya yang pernah diajukan oleh orang lain atau kelompok lain untuk memperoleh gelar akademis di suatu Institusi Pendidikan, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis dan/atau diterbitkan oleh orang lain atau kelompok lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Jika kemudian hari saya terbukti melakukan plagiat terhadap Tugas Akhir ini, maka saya bersedia menerima sanksi pencabutan Gelar Akademik yang saya terima.

Demikianlah pernyataan ini saya buat dengan sebenar-benarnya, penuh kesadaran dan tanggungjawab untuk dipergunakan dengan sebaik-baiknya.

Medan, Agustus 2017

Nama Lengkap NIM Tanda Tangan

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh jumlah kredit yang disalurkan terhadap laba operasional pada PT Bank SUMUT Periode Januari 2014 sampai dengan Desember 2016. Teknik Pengolahan data yang digunakan adalah regresi linear sederhana, koefisien korelasi, dan determinasi. Dari hasil penelitian ini diperoleh persamaan Y = -2.314.954 + 0,1618X yang diperoleh dari metode regresi linear sederhana. Koefisien korelasi yang diperoleh adalah 0,51 yang menyatakan hubungan cukup kuat antara kredit yang disalurkan terhadap laba operasional. Koefisien determinasi yang diperoleh adalah sebesar 26,01% yang berarti laba operasional yang diterima PT Bank SUMUT dipengaruhi oleh penyaluran kredit sedangkan 73,99% dipengaruhi oleh faktor lain.

ABSTRACT

The purpose of this research was to determine the influence of loan distribution on the operational profit at PT Bank SUMUT Period January 2014 until December 2016. The method of this research was a simple linear regression analysis, coefficient of correlation and determination coefficient. The result showed that the equation of Y = -2.314.954 + 0,1618X was obtained from the simple linear regression analysis. The coefficient of corelation was 0,51 which means there was sufficiently strong correlation between the loan distribution and operational profit. The determination coefficient obtained was 26,01% which means the operational profit obtained at PT Bank SUMUT influenced by the loan distribution amounting to 26,01% whereas 73,99% was influenced by other factors.

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yang Maha Esa karena atas berkat dan kasih-Nya yang telah memberikan kesempatan, pengetahuan dan kelancaran sehingga Tugas Akhir ini dapat selesai tepat pada waktunya dengan judul “Pengaruh Penyaluran Kredit Terhadap Laba Operasional pada PT Bank SUMUT (Periode 2014-2016)”.

Laporan Tugas Akhir ini disusun untuk memenuhi syarat kelulusan untuk menyelesaikan Pendidikan Program Diploma 3 Jurusan Akuntansi Program Studi Perbankan dan Keuangan Politeknik Negeri Medan.

Tugas Akhir ini dipersembahkan kepada orang tua tercinta, Bapak Jhon Fiter Aritonang, S.H. dan Ibu Sondang Situmorang yang telah membimbing dan memberikan dukungan baik berupa materi maupun dukungan moral, serta yang selalu mendoakan dan mendidik dengan penuh kasih sayang.

Dalam penulisan Tugas Akhir ini, penulis banyak menerima bantuan, bimbingan, serta dukungan dari berbagai pihak. Maka dari itu pada kesempatan ini penulis dengan sepenuh hati mengucapkan terima kasih kepada:

1. M. Syahruddin,S.T.,M.T., Direktur Politeknik Negeri Medan.

2. Darwin S.H. Damanik, S.E.,M.Si., Ketua Jurusan Akuntansi Politeknik Negeri Medan.

4. Enny Segarahati Barus, S.E.,M.Si., Kepala Program Studi Perbankan danKeuangan Politeknik Negeri Medan.

5. Rina Walmiaty Mardi, S.E., Ak., M.Si., Dosen Pembimbing Utama yang telah banyak meluangkan waktu dan pikiran untuk mengarahkan dan membimbing penulis sejak awal hingga selesainya penulisan Tugas Akhir ini.

6. Zulhendry, S.E., M.Si., Dosen Pembimbing Pendamping yang telah meluangkan waktu dan pikiran dalam membimbing penulis selama penyusunan Tugas Akhir ini.

7. Seluruh Staf dan Pengajar Program Studi Perbankan dan Keuangan Jurusan Akuntansi yang senantiasa mendidik dan membimbing penulis.

8. Teman-teman Kelompok PA Fidzora (Kak Riska, Kak Gracia, Evi, Indri, Ernisa dan Samrah) terima kasih atas doa dan motivasi yang diberikan kepada penulis.

9. Teman-teman di BK-6F Stambuk 2014, terimakasih atas kebersamaan dan persahabatannya selama 3 (tiga) tahun ini. 10. Kakak alumni Banking dan teman saya, Kak Puji Astuti Siburian,

Peni, Ceasi, Granth, Lisbeth, Susri dan Uty yang sudah membantu peneliti dalam menyelesaikan Tugas Akhir ini.

11. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu terimakasih buat doa dan motivasinya. Semoga Kasih Tuhan melimpah kepada kita semua.

Penulis menyadari bahwa masih ada kekurangan dalam penulisan Tugas Akhir ini. Dengan kerendahan hati penulis mengharapkan kritik dan saran yang membangun dari para pembaca demi kesempurnaan Tugas Akhir ini.

Jordi Batistuta Aritonang

NIM 1405072086

DAFTAR ISI

LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

LEMBAR PERSEMBAHAN

ABSTRAK

ABSTRACT

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR TABEL...vi

DAFTAR GAMBAR...vii

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pemilihan Judul...1

1.2. Rumusan Masalah...4

1.3. Tujuan Penelitian...4

1.5. Batasan Penelitian...5

BAB 2 TINJAUAN PUSTAKA 2.1. Bank...6

2.1.1. Pengertian Bank...6

2.1.2. Sumber-sumber Dana Bank...7

2.2. Kredit...9

2.2.1. Pengertian Kredit...9

2.2.2. Unsur-unsur Kredit...10

2.2.3. Tujuan dan Fungsi Kredit...11

2.2.4. Jenis-jenis Kredit...13

2.2.5. Prinsip-prinsip Pemberian Kredit...16

2.3. Laba... 19

2.3.1. Pengertian Laba...19

2.3.2. Jenis-jenis Laba...19

2.3.3. Pengertian Laba Operasional...20

2.4. Hubungan Antara Kredit Yang Disalurkan dan Laba Operasional 21 BAB 3 METODE PENELITIAN 3.1. Lokasi dan Waktu Penelitian...22

3.2. Populasi dan Sampel...24

3.3. Jenis Data...24

3.4. Sumber Data...25

3.5.1. Dokumentasi...25

3.6. Teknik Pengolahan Data...25

3.6.1. Metode Deskriptif...25

BAB 4 : HASIL DAN PEMBAHASAN 4.1. Profil Perusahaan...29

4.1.1 Sejarah Singkat PT Bank Sumut...29

4.1.1.1. Fungsi, Visi dan Misi PT Bank Sumut...32

4.1.1.2. Semboyan Budaya PT Bank SUMUT...33

4.1.1.3. Logo dan Makna Logo PT Bank SUMUT...33

4.1.1.4. Struktur Organisasi PT Bank SUMUT...35

4.1.1.5. Uraian Tugas PT Bank SUMUT...35

4.1.2. Ruang Lingkup Kegiatan Perusahaan...45

4.1.2.1. Kegiatan yang Sudah Dilaksanakan...45

4.1.2.2. Kegiatan yang Sedang Dilaksanakan...47

4.1.2.3. Kegiatan yang Akan Dilaksanakan...56

4.2. Hasil Pengumpulan dan Pengolahan Data...57

4.2.1. Pengumpulan Data...57

4.2.2. Pengolahan Data...58

4.2.2.1. Persentase Peningkatan/Penurunan Kredit Yang Disalurkan...58

4.2.2.3. Regresi Linear Sederhana...61

4.3. Pembahasan...65

4.3.1. Perkembangan Penyaluran Kredit PT Bank SUMUT...65

4.3.2. Perkembangan Laba Operasional PT Bank SUMUT...66

4.3.3. Analisis Deskriptif ...68

4.3.3.1. Analisis Regresi Linear Sederhana...68

4.3.3.2. Koefisien Korelasi...69

4.3.3.3. Koefisien Determinasi (R²)...69

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan...70

5.2. Saran...70

DAFTAR PUSTAKA

DAFTAR TABEL

No. Judul Hal

1.1. Data Perkembangan Kredit dan Laba Operasional Pada PT Bank SUMUT Periode 2014-2016….………... 3 3.1. Jadwal Kegiatan Penulisan Tugas Akhir tahun 2017... 22 3.2. Interval Nilai Koefisien Korelasi dan Tingkat Hubungan... 28 4.1. Data Penyaluran Kredit dan Laba Operasional Pada PT Bank SUMUT

Periode 2014-2016….………... 57 4.2. Persentase Peningkatan/Penurunan Kredit Yang Disalurkan

PT Bank SUMUT Periode Tahun 2014-2016………... 58 4.3. Persentase peningkatan/penurunan laba operasional

PT Bank SUMUT Periode Tahun 2014-2016………... 60 4.4. Perhitungan Analisis Regresi Linear Sederhana dan Analisis Koefisien

DAFTAR GAMBAR

No. Judul Hal

4.1. Gedung Pusat PT Bank SUMUT... 31 4.2. Logo PT Bank SUMUT... 34 4.3. Struktur Organisasi PT Bank SUMUT... 35 4.4. Perkembangan Jumlah Kredit Yang Disalurkan Pada

BAB 1

PENDAHULUAN

1.1. Latar Belakang Pemilihan Judul

Bank merupakan salah satu lembaga yang memiliki peranan penting bagi masyarakat. Dengan adanya jasa perbankan masyarakat dapat memanfaatkan berbagai fasilitas yang dapat membantu dalam berbagai kegiatan transaksi. Menurut Undang-undang RI No. 10 tahun 1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

Peranan bank sebagai lembaga keuangan tidak pernah lepas dari masalah kredit. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun dari simpanan banyak, maka akan menyebabkan bank tersebut mengalami kerugian. Oleh karena itu, pengolahan kredit harus dilakukan dengan sebaik-baiknya mulai dari perencanaan jumlah kredit, penentuan suku bunga, prosedur pemberian kredit, analisis pemberian kredit sampai ke pengembalian kredit.

“Pengelolaan yang utama adalah bagaimana mengelola kegiatan funding atau kegiatan menghimpun dana. Menghimpun dana maksudnya bagaimana upaya bank untuk menarik dana dari masyarakat agar mau menyimpan di bank” (Kasmir, 2003:46).

Kegiatan lending yang merupakan penyaluran dana melalui pemberian kredit atau pinjaman. Penyaluran dana ini dapat dilakukan apabila dana yang disalurkan sudah terhimpun. Namun apabila dana yang dihimpun tidak cukup disalurkan maka pihak bank terus berusaha menghimpun dana kembali berbagai penawaran kepada masyarakat agar tertarik untuk menyimpan uangnya di bank.

Pelaksanaan pengelolaan kredit dapat meningkatkan keuntungan bagi sebuah perusahaan. Memperoleh keuntungan merupakan tujuan utama berdirinya suatu badan usaha, baik badan usaha yang berbentuk perseroan terbatas (PT), yayasan maupun bentuk-bentuk badan usaha lainnya.

Monika Debora Simangunsong, melakukan penelitian tahun 2015 dengan judul “Pengaruh Kredit Yang Disalurkan Terhadap Laba Operasional Pada PT Bank SUMUT Periode 2012-2014”. Penelitian tersebut menyimpulkan bahwa kredit yang disalurkan pada PT Bank SUMUT memiliki hubungan yang cukup kuat. Laba operasional tidak sepenuhnya dipengaruhi oleh kredit yang disalurkan karena masih terdapat faktor-faktor lain yang dapat mempengaruhi peningkatan laba operasional.

PT Bank SUMUT merupakan bank usaha milik daerah (BUMD) yang kegiatan operasional utamanya adalah menghimpun dana dari masyarakat dan usaha pengkreditan usaha mikro dan menengah. Kredit yang disalurkan oleh PT Bank SUMUT antara lain Kredit SPK, Kredit Mikro SUMUT Sejahtera I (KMSS I), Kredit Mikro SUMUT Sejahtera II (KMSS II), Kredit Angsuran lainnya (KAL), Kredit Perumahan Rakyat (KPR), Kredit Pensiun (KP) dan Kredit Multiguna (KMG).

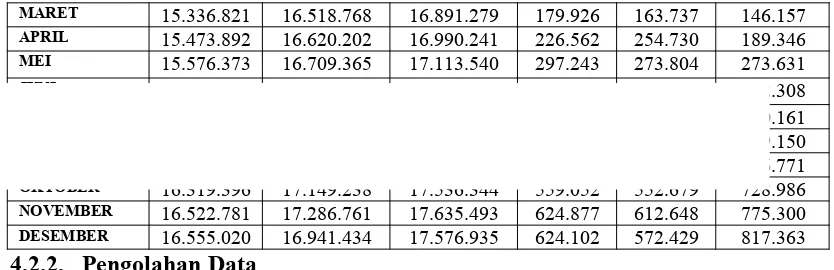

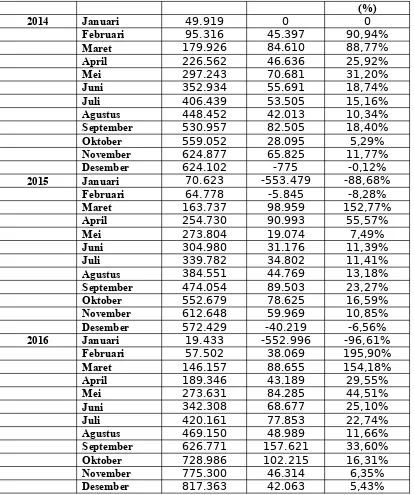

Berikut ini tabel jumlah peyaluran kredit dan perolehan laba operasional yang ada pada PT Bank SUMUT dari tahun 2014 sampai dengan 2016.

Tabel 1.1.

Data Perkembangan Kredit dan Laba Operasional Pada PT Bank SUMUT Periode 2014-2016

(Dalam Jutaan Rupiah)

BULAN KREDIT YANG DISALURKAN2014 2015 2016 2014LABA OPERASIONAL2015 2016

JANUARI 15.094.331 16.345.233 16.704.358 49.919 70.623 19.433 FEBRUARI 15.218.870 16.442.697 16.772.954 95.316 64.778 57.502 MARET 15.336.821 16.518.768 16.891.279 179.926 163.737 146.157 APRIL 15.473.892 16.620.202 16.990.241 226.562 254.730 189.346 MEI 15.576.373 16.709.365 17.113.540 297.243 273.804 273.631 JUNI 15.661.058 16.800.503 17.240.345 352.934 304.980 342.308 JULI 15.760.238 16.786.743 17.177.060 406.439 339.782 420.161 AGUSTUS 15.841.506 16.918.589 17.294.041 448.452 384.551 469.150 SEPTEMBER 16.086.858 17.024.981 17.414.771 530.957 474.054 626.771 OKTOBER 16.319.396 17.149.238 17.536.344 559.052 552.679 728.986 NOVEMBER 16.522.781 17.286.761 17.635.493 624.877 612.648 775.300 DESEMBER 16.555.020 16.941.434 17.576.935 624.102 572.429 817.363

Sumber:http://www.ojk.go.id/id/publikasi/laporankeuangan/bank/umum-konvensional/default.aspx

namun pada bulan tersebut laba operasional yang diperoleh oleh bank mengalami penurunan sebesar 0,12%. Hal yang sama juga terjadi pada Juli 2015 yaitu jumlah kredit mengalami penurunan sebesar 0,08% namun laba operasional mengalami peningkatan sebesar 11,41%. Pada Desember 2016 kredit yang disalurkan mengalami penurunan sebesar 0,33% namun laba operasional yang diperoleh bank mengalami peningkatan sebesar 5,43%.

Menurut Kasmir (2003:37) “besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Dan kegiatan kredit merupakan suatu rangkaian kegiatan/aktivitas yang terbesar dari perbankan, dan penghasilan terbesar bank diperoleh dari bunga, provisi, dan komisi dan lain-lain”.

Berdasarkan uraian diatas, jelaslah bahwa jumlah kredit yang disalurkan kepada masyarakat dapat mempengaruhi tingkat laba, tetapi hal ini berbeda dengan keadaan pada PT Bank SUMUT bahwa besarnya kredit yang disalurkan tidak selalu diikuti dengan besarnya laba yang diperoleh, maka dalam hal ini penulis tertarik untuk melakukan penelitian pada Bank SUMUT dan mengangkat masalah tersebut sebagai tugas akhir yang berjudul “Pengaruh Penyaluran Kredit Terhadap Laba Operasional Pada PT Bank SUMUT (Periode 2014-2016)”.

1.2. Rumusan Masalah

Adapun rumusan masalah yang akan dibahas dalam tugas akhir ini adalah : 1) Bagaimana perkembangan jumlah penyaluran kredit pada PT Bank SUMUT ? 2) Bagaimana perkembangan jumlah laba operasional yang diperoleh pada PT

Bank SUMUT ?

3) Bagaimana pengaruh penyaluran kredit terhadap laba operasional pada PT Bank SUMUT ?

1.3. Tujuan Penelitian

1) Untuk mengetahui perkembangan jumlah penyaluran kredit pada PT Bank SUMUT

2) Untuk mengetahui perkembangan jumlah laba operasional yang diperoleh pada PT Bank SUMUT

3) Untuk mengetahui pengaruh penyaluran kredit terhadap laba operasional yang diperoleh pada PT Bank SUMUT

1.4. Manfaat Penelitian

Adapun yang menjadi manfaat dari penulisan tugas akhir ini adalah:

1.4.1. Bagi Penulis

Sebagai sarana untuk menerapkan ilmu pengetahuan khususnya dibidang perbankan dan keuangan yang telah diperoleh penulis selama mengikuti proses perkuliahan di Politeknik Negeri Medan.

1.4.2. Bagi Politeknik Negeri Medan

Sebagai bahan tambahan pembendaharaan perpustakaan dan referensi bagi mahasiswa yang akan menyusun tugas akhir.

1.4.3. Bagi Perusahaan

Sebagai informasi dan bahan masukan untuk mengetahui kinerja perusahaan serta pertimbangan bagi pihak perusahaan untuk mengambil keputusan dalam menyalurkan kredit secara optimal.

1.5. Batasan Penelitian

Batasan penelitian yang dibuat agar tidak menyimpang dari sasaran penelitian yang dilaksanakan adalah :

1) Perkembangan jumlah penyaluran kredit pada PT Bank SUMUT

2) Perkembangan jumlah laba operasional yang diperoleh pada PT Bank SUMUT 3) Pengaruh penyaluran kredit terhadap laba operasional yang diperoleh pada PT

BAB 2

TINJAUAN PUSTAKA

2.1. Bank

2.1.1. Pengertian Bank

Bagi masyarakat Indonesia pemahaman tentang bank di negeri ini baru sepotong-sepotong. Sebagian masyarakat hanya memahami bank sebatas tempat menyimpan dan meminjam uang belaka, ada juga yang mengenal bank sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran, seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan pembayaran lainnya. Lalu apa sebenarnya yang dimaksud dengan bank, dan bagaimana fungsi bank bagi masyarakat.

“Secara sederhana Bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya” (Kasmir,2012:3).

Bank menurut UU Perbankan No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Adapun fungsi utama bank menurut Ismail (2010 : 6) yaitu: 1. Menghimpun dana dari masyarakat

membutuhkan keberadaan bank untuk menyimpan dananya dengan aman. Dengan menyimpan uangnya dibank, nasabah juga akan mendapatkan keuntungan berupa return atas simpananannya yang besarnya tergantung kebijakan masing-masing bank.

2. Menyalurkan dana kepada masyarakat

Bank memberikan pinjaman kepada masyarakat. Menyalurkan dana merupakan aktivitas yang sangat penting bagi bank, karena bank akan memperoleh pendapatan atas dana yang disalurkan. Pendapatan yang diperoleh dari aktifitas penyaluran dana kepada nasabah merupakan pendapatan yang terbesar di setiap bank, sehingga penyaluran dana kepada masyarakat menjadi sangat penting bagi bank.

3. Pelayanan jasa bank

Dalam rangka memenuhi kebutuhan masyarakat dalam menjalankan aktivitasnya, bank juga memberikan beberapa pelayanan jasa. Berbagai jenis produk pelayanan jasa yang dapat diberikan oleh bank antara lain transfer, kliring, inkaso, garansi bank, dan pelayanan jasa lainnya.

Dari uraian di atas dapat disimpulkan bahwa bank merupakan badan usaha yang bergerak dalam bidang keuangan artinya setiap aktivitas perbankan selalu berkaitan dengan bidang keuangan, dan tidak terlepas dari masalah keuangan. Dimana aktivitas perbankan meliputi tiga kegiatan utama yaitu menghimpun dana dari masyarakat, menyalurkan dana kepada masyarakat dalam bentuk kredit, dengan tujuan meningkatkan taraf hidup masyarakat banyak, serta memberikan jasa perbankan lainnya.

2.1.2. Sumber-sumber Dana Bank

pinjaman) bank harus lebih dulu membeli uang (menghimpun dana) sehingga dari selisih bunga tersebut bank mencari keuntungan.

Sumber-sumber dana bank tersebut adalah sebagai berikut: 1. Dana yang bersumber dari bank itu sendiri

Kasmir dalam bukunya (2012:69) mengatakan bahwa “sumber dana yang berasal dari modal bank sendiri adalah modal setoran dari para pemegang sahamnya”. Apabila saham yang berada dalam portopel belum habis terjual, sedangkan kebutuhan dana masih perlu maka pencairannya dapat dilakukan dengan menjual saham kepada pemegang saham lama akan tetapi jika tujuan perusahaan ingin melakukan ekspansi maka perusahaan dapat mengeluarkan saham baru dan menjual saham baru tersebut ke pasar modal. Di samping itu perbankan dapat menggunakan cadangan-cadangan laba yang belum digunakan.

Secara garis besar pencarian dana dapat diperoleh melalui:

1) Modal Disetor, dana awal yang disetorkan oleh pemilik pada saat awal bank didirikan

2) Cadangan-cadangan bank, sebagian dari laba yang disisihkan dalam bentuk cadangan modal dan lainnya yang akan digunakan untuk menutup timbulnya risiko di kemudian hari.

3) Laba ditahan, laba yang menjadi pemilik pemegang saham akan tetapi dalam rangka meningkatkan modal bank, maka dalam rapat umum pemegang saham (RUPS), diputuskan laba tersebut tidak dibagi melainkan digunakan untuk menambah modal bank (Ismail, 2010:41).

2. Dana yang berasal dari masyarakat luas

memberikan bunga dan fasilitas yang menarik” (Kasmir, 2012:71). Sumber dana dari masyarakat luas dapat dilakukan dengan bentuk:

1) Simpanan Giro (Demand Deposit), simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan.

2) Simpanan Tabungan (Saving Deposit), simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang telah disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giiro dan atau alat lainnya yang dapat dipersamakan.

3) Simpanan Deposito (Time Deposit), simpanan yang penarikannya hanya dapat dilakukan waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

3. Dana yang bersumber dari lembaga lainnya

Sumber dana yang ketiga ini menurut Kasmir (2012:72) adalah “dana tambahan apabila bank mengalami kesulitan dalam pencarian sumber dana pertama dan kedua sumber dana ini dalam pencariannya relatif lebih mahal dan sifatnya hanya sementara”. Dana ini biasanya diperoleh melalui:

1) Kredit Likuiditas Bank Indonesia (KLBI), merupakan kredit yang diberikan kepada bank-bank yang mengalami kesulitan likuiditasnya. Kredit likuiditas ini juga di berikan kepada pembiayaan sektor-sektor tertentu.

2) Pinjaman antara bank (call money) biasanya pinjaman ini diberikan kepada bank-bank yang mengalami kalah kliring didalam lembaga kliring, pinjaman ini bersifat jangka pendek dengan bunga yang relatif tinggi. 3) Pinjaman dari bank-bank luar negeri merupakan pinjaman yang di peroleh

oleh perbankan dari pihak luar negeri.

4) Surat Berharga Pasar Uang (SBPU) dalam hal ini pihak perbankan menerbitkan SPBU kemudian diperjualbelikan kepada pihak yang berminat, baik perusahaan keuangan maupun non keuangan.

2.2.1. Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani disebut “credere” yang artinya percaya. Oleh karena itu dasar kredit adalah kepercayaan dimana seseorang atau suatu badan yang memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) akan memenuhi segala kewajibannya pada waktu yang telah ditentukan sesuai dengan perjanjian (Kasmir, 2012:112).

Menurut UU Perbankan No. 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Kredit menurut Rivai dan Veithzal (2007:4) dalam bukunya yang berjudul Credit Mangement Handbook, kredit adalah penyerahan barang, jasa atau uang dari satu pihak (kreditur/atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.

2.2.2 Unsur-unsur Kredit

Dalam kegiatan perkreditan terdapat beberapa unsur-unsur kredit yang ada dalam bank. Menurut Ismail (2010:94-95) unsur-unsur kredit terdiri dari:

1. Kreditor

Kreditor merupakan pihak yang memberikan kredit (pinjaman) kepada pihak lain yang mendapat pinjaman. Pihak-pihak tersebut bisa perorangan atau badan usaha. Bank memberikan kredit kepada pihak peminjam merupakan kreditor.

2. Debitur

Debitur merupakan pihak yang membutuhkan dana, atau pihak yang mendapat pinjaman dari pihak lain.

Kreditur memberi kepercayaan kepada pihak yang menerima pinjaman (debitur) bahwa debitur akan memenuhi kewajibannya untuk membayar pinjamannya sesuai dengan jangka waktu tertentu yang diperjanjikan. Bank memberikan pinjaman kepada pihak lain, sama artinya dengan bank memberi kepercayaan kepada pihak peminjam, bahwa pihak peminjam akan dapat memenuhi kewajibannya.

4. Perjanjian

Perjanjian merupakan suatu kontrak perjanjian atau kesepakatan yang dilakukan antara bank (kreditur) dengan pihak peminjam (debitur).

5. Resiko

Setiap dana yang disalurkan oleh bank selalu mengandung adanya resiko tidak kembalinya dana. Resiko adalah kemungkinan kerugian yang akan timbul atas penyaluran kredit bank.

6. Jangka waktu

Jangka waktu merupakan lamanya waktu yang diperlukan oleh debitur untuk membayar pinjamannya kepada debitur.

7. Balas jasa

Sebagai imbalan atas dana yang disalurkan oleh kreditur, maka debitur akan membayar sejumlah uang tertentu sesuai dengan perjanjian. Dalam konvensional, imbalan berupa bunga.

2.2.3. Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan pemberian kredit juga tidak akan terlepas dari misi bank tersebut didirikan.

Menurut Kasmir (2012:116-117), dalam kaitannya dengan pemberian kredit, kredit memiliki tujuan sebagai berikut :

Tujuan utama pemberian kredit adalah untuk menghasilkan keuntungan. Keuntungan ini diperoleh dari hasil bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

Kredit yang diberikan juga bertujuan untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi, maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya. Sehingga baik nasabah maupun bank akan sama-sama diuntungkan.

3. Membantu Pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya kucuran dana dalam rangka peningkatan pembangunan di berbagai sektor terutama sektor rill juga semakin banyak. Dan hal ini akan membantu pemerintah dalam hal penerimaan pajak, mengurangi pengangguran, meningkatkan jumlah barang dan jasa, dan menghemat serta meningkatkan devisa negara.

Disamping memiliki tujuan pemberian suatu fasilitas kredit juga memiliki suatu fungsi yang sangat luas. Menurut Kasmir (2012:117-119), fungsi kredit antara lain:

1. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang, maksudnya jika uang hanya disimpan saja di rumah tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut berguna untuk menghasilkan barang dan jasa oleh si penerima kredit. Kemudian dapat juga memberikan penghasilan tambahan kepada pemilik dana.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit akan mendapat tambahan uang di daerah lainnya.

Kredit yang diberikan bank akan dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna dan bermanfaat. Dengan demikian, fungsi kredit dapat meningkatkan daya guna barang dari yang tidak berguna menjadi barang yang berguna.

4. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

5. Sebagai alat stabilitas konomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas ekonomi, karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan masyarakat. kredit dapat pula membantu mengekspor barang dari dalam maupun luar negeri, sehingga dapat meningkatkan devisa negara. 6. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apalagi bagi si nasabah yang memang modalnya pas-pasan. Dengan memperoleh kredit nasabah bergairah untuk dapat memperbesar atau memperluas usahanya.

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan, akan semakin baik, terutama dalam hal peningkatan pendapatan.

8. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan hubungan saling membutuhkan antara si penerima kredit. Pemberian Kredit oleh negara lain akan meningkatkan kerja sama dibidang lainnya, sehingga dapat pula tercipta perdamaian dunia.

2.2.4. Jenis-jenis Kredit

Ada beberapa jenis kredit yang dikemukakan oleh Kasmir dalam bukunya Dasar-Dasar Perbankan (2012:120-123) antara lain:

a. Kredit Investasi

Kredit investasi merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi. contoh kredit investasi misalnya untuk membangun pabrik atau membeli mesin-mesin. masa pemakaiannya untuk suatu periode yang relatif lebih lama dan dibutuhkan modal yang relatif besar. b. Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Sebagai contoh kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari segi tujuan kredit a. Kredit Produktif

Merupakan kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. kredit ini diberikan untuk menghasilkan barang atau jasa. sebagai contohnya kredit untuk membangun pabrik yang nantinya akan menghasilkan barang dan kredit pertanian akan menghasilkan produk pertanian, kredit pertambangan menghasilkan bahan tambang atau kredit industri akan menghasilkan barang industri.

b. Kredit Konsumtif

Merupakan kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha. sebagai contoh kredit untuk perumahan, kredit mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif lainnya.

c. Kredit Perdagangan

perdagangan yang akan membeli barang dalam jumlah besar. contoh kredit ini misalnya kredit ekspor dan impor.

3. Dilihat dari segi jangka waktu a. Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja. contohnya untuk peternakan, misalnya kredit peternakan ayam atau jika untuk pertanian misalnya tanaman padi atau palawija.

b. Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun dan biasanya kredit ini digunakan untuk melakukan investasi. sebagai contoh kredit untuk pertanian seperti jeruk, atau peternakan kambing.

c. Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun. biasanya kredit ini untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit konsumtif seperti kredit perumahan.

4. Dilihat dari segi jaminan a. Kredit Dengan Jaminan

Merupakan kredit yang diberikan dengan suatu jaminan. jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang. artinya setiap kredit yang dikeluarkan akan dilindungi minimal senilai jaminan atau untuk kredit tertentu jaminan harus melebihi jumlah kredit yang diajukan si calon debitur.

b. Kredit Tanpa Jaminan

5. Dilihat dari segi sektor usaha a. Kredit Pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian. sektor utama pertanian dapat berupa jangka pendek atau jangka panjang. b. Kredit Peternakan

Merupakan kredit yang diberikan untuk sektor peternakan baik jangka pendek maupun jangka panjang. untuk jangka pendek misalnya peternakan ayam dan jangka panjang ternak kambing atau ternak sapi.

c. Kredit Industri

Merupakan kredit yang diberikan untuk membiayai industri, baik industri kecil, industri menengah atau industri besar.

d. Kredit Pertambangan

Merupakan kredit yang diberikan kepada usaha tambang. Jenis usaha tambang yang dibiayai biasanya dalam jangka panjang, seperti tambang emas, minyak atau timah.

e. Kredit Pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

f. Kredit Profesi

Merupakan kredit yang diberikan kepada para kalangan profesional seperti, dosen, dokter atau pengacara.

g. Kredit Perumahan

Merupakan kredit untuk membiayai pembangunan atau pembelian perumahan dan biasanya berjangka waktu panjang.

2.2.5. Prinsip-prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan, maka bank harus merasa bahwa kredit yang diberikan benar-benar akan sampai jangka waktu yang telah ditetapkan. Keyakinan ini diperoleh dari hasil penilaian kredit sebelum kredit tersebut dapat disalurkan. Dalam melakukan penilaian Ada beberapa prinsip dalam penilaian kredit (Rivai, 2007:289-293), yaitu antara lain:

a. Character

Yaitu menyangkut keadaan watak/sifat dari nasabah, baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Tujuannya adalah untuk memberikan keyakinan kepada Bank sampai sejauh mana iktikad/kemauan nasabah untuk memenuhi kewajibannya (willingness to pay) sesuai dengan perjanjian yang sudah ditetapkan. Suatu pemberian kredit didasari atas dasar kepercayaan yang berasal dari pihak bank bahwa si peminjam mempunyai moral, watak, maupun sifat-sifat pribadi yang positif dan kooperatif.

b. Capital

Capital adalah sejumlah dana/modal sendiri yang dimiliki oleh calon nasabah. Semakin besar modal sendiri dalam perusahaan, tentu semakin tinggi kesungguhan calon nasabah dalam menjalankan usahanya dan bank akan merasa yakin dalam memberikan kredit.

c. Capacity

Yaitu yang menyangkut kemampuan atas kesanggupan dalam menjalankan usahanya guna memperoleh laba yang diharapkan. Kegunaan dari penilaian ini adalah untuk mengetahui/mengukur sampai sejauh mana calon nasabah mampu untuk membayar kewajibannya atau melunasi utang-utangnya (ability to pay) tepat pada waktunya.

d. Collateral

Yaitu barang-barang yang diserahkan nasabah sebagai agunan terhadap kredit yang diterimanya. Collateral tersebut harus dinilai oleh bank untuk mengetahui sejauh mana resiko kewajiban finansial nasabah kepada bank. Penilaian terhadap jaminan ini meliputi jenis, lokasi, bukti pemilikan, dan status hukumnya. Fungsi jaminan ini adalah sebagai pelindung bank dari resiko kerugian.

e. Condition of Economic

Yaitu situasi dan kondisi politik, sosial, ekonomi, dan budaya yang mempengaruhi keadaan perekonomian pada suatu saat yang kemungkinannya mempengaruhi kelancaran usaha calon debitur.

Merupakan batasan-batasan atau hambatan-hambatan yang tidak memungkinkan suatu bisnis untuk dilaksanakan pada suatu tempat tertentu.

2. Prinsip 7P menurut Kasmir (2012 : 138-139), yang terdiri dari: a. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

b. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu berdasarkan modal, loyalitas serta karakternya. Hal ini dilakukan untuk membedakan fasilitas-fasilitas yang akan diperoleh nasabah.

c. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit bermacam-macam sesuai kebutuhan. Misalnya, kredit untuk modal kerja, konsumtif, dan lain sebagainya.

d. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting, mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi juga nasabah.

e. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

f. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya. g. Protection

benar-benar aman. Perlindungan yang diberikan oleh debitur dapat berupa jaminan barang atau orang atau jaminan asuransi.

2.3. Laba

2.3.1. Pengertian Laba

Menurut Soemarso (2004:245) menyatakan bahwa “kegiatan perusahaan sudah dapat dipastikan berorientasi pada keuntungan atau laba. Laba adalah selisih dari pendapatan tersebut selama periode tertentu”. Dapat disimpulkan bahwa yang dimaksud dengan laba sejauh mana suatu peusahaan memperoleh pendapatan dari kegiatan penjualan sebagai selisih dari keseluruhan usaha yang di dalam usaha itu terdapat biaya yang dikeluarkan untuk proses penjualan selama periode tertentu. Umumnya perusahaan yang didirikan untuk mencapai tujuan tertetu yaitu untuk memperoleh laba yang optimal dengan pengorbanan yang minimal untuk mencapai hal tertentu perlu adanya perencanaan dan pengendalian dalam setiap aktivitas usahanya agar perusahaan dapat membiayai seluruh kegiatan yang berlangsung terus-menerus.

2.3.2. Jenis-jenis Laba

Menurut Skousen (2009:217-219) jenis-jenis laba antara lain sebagai berikut: 1. Laba Kotor

Laba Kotor adalah selisih antara pendapatan dari penjualan bersih dan harga pokok penjualan, persentase laba kotor dihitung dengan membagi laba kotor dengan pendapatan penjualan bersih. Ini menunjukan profitabilitas yang memungkinkan perbandingan perusahaan dari tahun ke tahun. Laba kotor merupakan angka yang penting, apabila perusahaan tidak memperoleh hasil yang cukup dari penjualan barang atau jasa untuk menutup beban yang langsung terkait dengan barang dan jasa tersebut maka perusahaan tersebut tidak akan dapat bertahan lama pada bisnis tersebut.

Laba Operasional mengukur kinerja operasi bisinis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi. Secara umum dikatakan bahwa beban operasi adalah seluruh beban operasi kecuali beban bunga dan beban pajak penghasilan. Beban operasi dapat juga dikatakan beban sebelum bunga dan pajak (earnings before interest and taxes). Laba operasional menunjukkan seberapa baik perusahaan melakukan aktivitas khusus dari bisnis tersebut, terlepas dari kebijakan pendanaan dan manajemen pajak penghasilan yang di tangani pada level pusat. Misalnya laba operasi memungkinkan kita mengevaluasi kemampuan menyeluruh suatu perusahaan untuk menentukan lokasi, membuat strategi harga, melatih dan menguji perusahaan. Laba operasional tidak menunjukkan apapun tentang beban bunga atas pinjaman perusahaan atau seberapa sukses perencanaan pajak perusahaan dalam merancang struktur dan lokasi operasi unutk meminimalkan pajak penghasilan.

3. Laba Berkelanjutan sebelum pajak

Mengurangnya pendapatan dan keuntungan lain-lain serta beban dan kerugian lain-lain dari laba operasi menghasilkan laba berkelanjutan sebelum pajak. 4. Laba atau rugi bersih

Laba atau rugi bersih adalah laba atau rugi berkelanjutan dikombinasikan dengan hasil operasi yang dihentikan, pos luar biasa, dan efek kumulatif dari perubahan prinsip akuntansi, member pemakai laporan ikhtisar pengukuruan kinerja perusahaan untuk periode berjalan. Gambaran ini adalah upaya akuntan untuk mengikhtisarkan kinerja ekonomis perusahaan secara keseluruhan dalam satu angka pada periode tertentu. Apabila tidak terdapat pos-pos lain, laba bersih akan sama dengan laba operasional berkelanjutan.

2.3.3. Pengertian Laba Operasional

Dalam bukunya Soemarso (2004:247) menjelaskan bahwa laba operasional berasal dari :

1. Pendapatan bunga debitur

Pendapatan ini didapat dari pendapatan bunga kredit, call money atau hasil penanaman uang pada obligasi, surat pengakuan utang dan penanaman sejenis misalnya SBI.

2. Pendapatan komisi dan provisi

Pendapatan ini berkaitan dengan kegiatan pemberian kredit dan jasa-jasa bank seperti provisi transfer, provisi dan komisi dalam jual efek, dan L/C.

3. Pendapatan atas valuta asing

Pendapatan ini berasal dari penjualan valuta asing dan devisa. 4. Pendapatan rupa-rupa

Pendapatan lain-lain dari bank yang terkait dengan kegiatan operasional bank yang tidak termasuk dari bunga, provisi atau komisi.

2.4. Hubungan Antara Kredit Yang Disalurkan dan Laba Operasional

Pemberian kredit atau penyaluran kredit merupakan kegiatan usaha yang paling mendominasi pengalokasian dana bank dan merupakan serangkaian kegitan utama bank umum.

Hal ini didasarkan pada kenyataan sebagai berikut (Kasmir, 2003:37): 1. Pengkreditan merupakan kegiatan/aktivitas yang terbesar dari perbankan. 2. Besarnya angka pos kredit dalam neraca (pada sisi aktiva) merupakan angka

yang terbesar dalam neraca bank.

3. Penghasilan terbesar bank diperoleh dari bunga, provisi, komisi, commitment fee, appraisal fee, supervision fee, dan lain-lain yang diterima sebagai akibat dari pemberian kredit bank.

usaha atau setiap kegiatan tertentu harapan yang pertama kali adalah memperoleh laba. Untuk memperoleh laba tersebut berbagai cara dilakukan. Bank sebagai lembaga keuangan dalam mencari keuntungan juga memiliki cara tersendiri.

BAB 3

METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT Bank SUMUT dimana data pada tugas akhir ini diperoleh melalui website Otoritas Jasa Keuangan (OJK) yaitu www.ojk.go.id dan website PT Bank SUMUT (www.sumut.com).

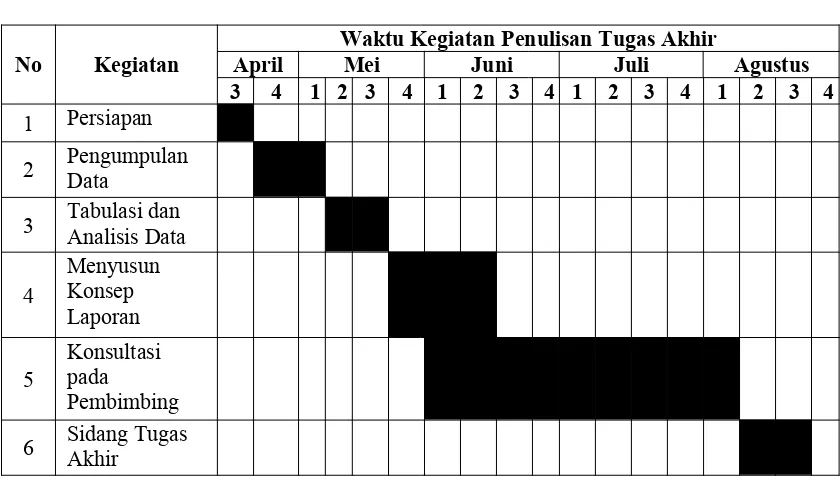

Tabel 3.1 dibawah ini merupakan uraian mengenai jadwal kegiatan penulisan Tugas Akhir.

Tabel 3.1.

Jadwal Kegiatan Penulisan Tugas Akhir tahun 2017

No Kegiatan

Waktu Kegiatan Penulisan Tugas Akhir

April Mei Juni Juli Agustus

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Persiapan

2 Pengumpulan Data

3 Tabulasi dan Analisis Data

4

Menyusun Konsep Laporan

5

Konsultasi pada Pembimbing

7

Perbaikan Laporan Tugas Akhir

8 Penggandaan Laporan

Sumber: Pedoman TA Jurusan Akuntansi 2017

Keterangan: 1. Tahap Persiapan

Pada tahap persiapan, penulis membutuhkan waktu 1 minggu. Pada tahap ini penulis melakukan pengajuan judul, kemudian mengajukan outline Tugas Akhir serta menunggu sampai outline tersebut disetujui.

2. Tahap Pengumpulan Data

Tahap pengumpulan data adalah tahap dimana penulis mencari dan mengumpulkan informasi dan data yang dibutuhkan dalam penulisan Tugas Akhir. Pada tahap ini dibutuhkan waktu selama 2 minggu.

3. Tahap Tabulasi dan Analisis Data

Data yang diperoleh kemudian ditabulasikan dan diolah sesuai dengan teknik analisis dan pengolahan data yang digunakan. Untuk menganalisis data penulis membutuhkan waktu selama 2 minggu.

4. Tahap Menyusun Konsep Laporan

Penulisan tugas akhir dilakukan sesuai dengan konsep yang ditetapkan pada Pedoman Penulisan Tugas Akhir Jurusan Akuntansi Prodi Perbankan dan Keuangan Politeknik Negeri Medan 2017.

5. Tahap Konsultasi pada Dosen Pembimbing

6. Tahap Sidang Tugas Akhir

Tahap sidang tugas akhir merupakan tahap dimana isi dan pembahasan Tugas Akhir ini akan dipersentasikan di hadapan Dosen Penguji.

7. Perbaikan Laporan Tugas Akhir

Tahap dimana penulis memperoleh saran, masukan dan kritikan yang membangun maka penulis akan melakukan perbaikan pada laporan tugas akhir untuk menyempurnakan laporan tugas akhir yang disusun oleh penulis.

8. Tahap Penggandaan Laporan

Tahap penggandaan laporan adalah tahap terakhir yang direncanakan akan menghabiskan waktu 1 minggu. Adapun tujuan dari penggandaan laporan ini adalah sebagai dokumentasi bagi pembimbing, perpustakaan Politeknik Negeri Medan, Kepala Program Studi, Perusahaan dan Penulis.

3.2. Populasi dan Sampel 1. Populasi

“Populasi adalah wilayah generalisasi yang terdiri dari atas objek yang mempunyai karakteristik dan kualitas tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya” (Sugiyono, 2011:115). Populasi dalam penelitian tugas akhir ini adalah jumlah Penyaluran kedit dan laba operasional pada PT Bank SUMUT.

2. Sampel

“Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi” (Sugiyono, 2011:116). Sampel dalam penelitian ini yaitu jumlah Penyaluran kredit dan laba operasional pada PT Bank SUMUT periode Januari 2014 sampai dengan Desember 2016.

“Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif adalah data yang berupa angka. Sesuai dengan bentuknya, data kuantitatif dapat diolah dan dianalisis dengan menggunakan perhitungan statistik” (Sugiyono, 2011:98).

3.4. Sumber Data

Dalam penyusunan tugas akhir ini, jenis data yang digunakan adalah data sekunder. “Data sekunder adalah data yang sudah tersedia dan dikumpulkan oleh pihak lain” (Sanusi, 2011:104). Peneliti tinggal memanfaatkan data tersebut menurut kebutuhannya. Data sekunder dalam penelitian ini adalah data yang bersumber dari statistik Otoritas Jasa Keuangan tentang penyaluran kredit dan laba opersional pada PT Bank SUMUT periode 2014 sampai dengan 2016 yang diperoleh memalui website OJK, buku-buku teks yang berkaitan dengan manajemen perbankan yang datanya masih relevan untuk digunakan, dan tulisan-tulisan ilmiah yang berkaitan dengan perbankan.

3.5. Teknik Pengumpulan Data 3.5.1. Dokumentasi

Teknik pengumpulan data yang digunakan dalam penulisan tugas akhir ini adalah cara dokumentasi. Cara dokumentasi biasanya dilakukan untuk mengumpulkan data sekunder dari beberapa sumber, baik secara pribadi maupun kelembagaan. Data seperti: laporan keuangan, rekapitulasi personalia, struktur organisasi, peraturan-peraturan, data produksi, surat wasiat, riwayat hidup, riwayat perusahaan, dan sebagainya, biasanya telah tersedia di lokasi penelitian (Sanusi, 2011:114).

3.6. Teknik Pengolahan Data 3.6.1. Metode Deskriptif

Teknik Pengolahan data yang digunakan adalah metode Analisis Statistik Deskriptif. Metode Analisis Deskriptif adalah penyajian data dengan tabel, grafik, diagram, lingkaran, perhitungan modus, median, mean, persentase dan standar deviasi (Sanusi, 2011:116).

Untuk menganalisis data yang telah terkumpul penulis menggunakan rumus dan metode:

1. Regresi Linear Sederhana

“Regresi Linear Sederhana menyatakan hubungan kausalitas antara dua variabel yaitu variabel terikat dan variabel bebas dan memperkirakan nilai variabel terikat berdasarkan nilai variabel bebas” (Sanusi, 2011:131). Persamaan Regresi Linear Sederhana adalah:

Keterangan:

Y = Variabel terikat (Jumlah Laba Operasional PT Bank SUMUT) X = Variabel bebas (Jumlah Kredit Yang Disalurkan PT Bank SUMUT) a = Nilai Intersept (konstanta)

b = Koefisien Regresi

b=n¿ ¿

a=ΣΥn −bΣXn

Keterangan: a = Konstanta

b = Koefisien Regresi

ΣX = Jumlah Kredit yang disalurkan PT Bank SUMUT ΣY = Laba Operasional PT Bank SUMUT

N = Jumlah periode

2. Koefisen Korelasi

“Koefisien Korelasi digunakan untuk menentukan seberapa erat hubungan antara satu variabel dengan variabel lainnya. Ukuran yang menyatakan keeratan hubungan tersebut adalah koefisien korelasi atau sering disebut dengan Korelasi Pearson/Pearson Product Moment ” (Sanusi, 2011:122).

Rumus koefisien korelasi adalah:

Keterangan:

r = koefisien korelasi

ΣX = Penyaluran Kredit oleh PT Bank SUMUT ΣY = Laba Operasional PT Bank SUMUT n = Jumlah periode

Nilai koefisien korelasi “r” berkisar antara -1 sampai +1, yang kriteria pemanfaatannya dijelaskan sebagai berikut:

a. Jika nilai r > 0, artinya telah terjadi hubungan linear positif, yaitu semakin besar nilai variabel X (independen), semakin besar pula nilai variabel Y (dependen) atau semakin kecil nilai variabel X (independen), semakin kecil pula nilai variabel Y (dependen).

b. Jika nilai r < 0, artinya telah terjadi hubungan linear negatif, yaitu semakin kecil nilai variabel X (independen), semakin besar nilai variabel Y (dependen) atau semakin kecil nilai variabel X (independen), semakin kecil nilai variabel Y (dependen).

c. Jika nilai r = 0, artinya tidak ada hubungan sama sekali antara variabel X dengan variabel Y.

d. Jika nilai r = 1 atau r = -1, artinya telah terjadi hubungan linear sempurna, berupa garis lurus sedangkan untuk nilai r yang semakin mengarah ke angka 0 maka garis semakin tidak lurus.

Berdasarkan angka koefisien korelasi dapat dilihat bagaimana kekuatan hubungan antar kedua variabel. Untuk mengetahui bagaimana kekuatan hubungannya dapat dilihat Tabel 3.2. dibawah ini :

Tabel 3.2.

Interval Nilai Koefisien Korelasi dan Tingkat Hubungan

Interval Koefisien Tingkat Hubungan

0.00-0.199 Sangat Rendah

0.20-0.399 Rendah

0.40-0.599 Cukup Kuat

0.60-0.799 Kuat

0.80-1.000 Sangat Kuat

Sumber : Sugiyono, 2011

3. Koefisien Determinasi

“Metode Koefisien Determinasi menujukkan seberapa besar (dalam bentuk persen) hubungan antara variabel dependen dengan variabel independen yang dinyatakan dengan notasi r” (Sanusi, 2011: 136). Nilai “r” tersebut merupakan besarnya kontribusi yang diberikan oleh variabel yang saling mempengaruhi baik secara langsung maupun tidak langsung. Untuk mengetahui nilai dari koefisien determinasi digunakan rumus berikut:

D = r² x 100%

Keterangan:

D = Koefisien determinasi r = Koefisien Korelasi

HASIL DAN PEMBAHASAN

4.1. Profil Perusahaan

4.1.1. Sejarah Singkat Berdirinya PT Bank SUMUT

PT Bank SUMUT dahulu dikenal sebagai Bank Pembangunan Daerah Sumatera Utara (BPDSU) didirikan pada tanggal 4 November 1961 berdasarkan Akta Notaris Rusli No. 22 dalam bentuk Perusahaan Daerah (PD). Sesuai dengan ketentuan Pokok Bank Pembangunan Daerah Tingkat I Sumatera Utara maka pada tahun 1962 bentuk badan usaha PT Bank SUMUT diubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar pada saat itu sebesar Rp.100.000.000 dengan sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II Sumatera Utara.

Sejalan dengan program rekapitulasi, bentuk hukum BPDSU tersebut harus diubah dari Perseroan Daerah (PD) menjadi Perseroan Terbatas (PT) agar saham pemerintah pusat dapat masuk untuk mengembangkan dan dikemudian hari saham pihak ketiga dimungkinkan dapat masuk atas persetujuan DPRD Tingkat I Sumatera Utara, berdasarkan hal tersebut pada tahun 1999, bentuk hukum BPDSU dirubah menjadi Perseroan Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara atau disingkat PT. Bank Sumut yang berkantor pusat di Medan, JL. Imam Bonjol No. 18 Medan yang didirikan berdasarkan Akta No.38 tanggal 16 April 1999 dibuat dihadapan Alina Hanum, SH, Notaris di Medan yang telah mendapat pengesahan dari Departemen Kehakiman Republik Indonesia No. C-8224 HT.01.01.TH99 tanggal 05 Mei 1999. Modal dasar yang ditetapkan pada saat itu sebesar Rp. 400.000.000 yang selanjutnya dengan pertimbangan kebutuhan proyeksi pertumbuhan bank, maka di tahun yang sama yaitu pada tanggal 15 Desember 1999 melalui Akta Nomor 31, modal dasar kembali ditingkatkan menjadi Rp. 500.000.000.

menjadi 12,76 Trilyun pada tahun 2010. Didukung menjadi Bank Profesional dan tangguh menghadapi persaingan dengan digalakkanya program to be the best yang sejalan dengan road map BPD Regional Champion 2014, tentunya dengan konsekuensi harus memperkuat permodalan yang tidak lagi mengandalkan peryertaan saham dari pemerintah daerah, melainkan juga membuka akses permodalan lain seperti penerbitan obligasi, untuk itu modal dasar Bank Sumut kembali ditingkatkan dari Rp 1.000.000.000.000 pada tahun 2008 menjadi Rp 2.000.000.000.000 pada tahun 2011 dengan total asset meningkat menjadi Rp 18.950.000.000.000. Pada tahun 2015, jumlah aset PT Bank SUMUT mencapai Rp 24,13 triliun. Hal ini merupakan pencapaian yang baik melihat tantangan dan peluang yang relatif dinamis yang terjadi sepanjang tahun berjalan.

Presiden Direktur PT Bank SUMUT pertama kali dijabat oleh Drs. Diapari Panusunan Siregar, dengan Ketua Dewan Pengurus dijabat oleh Radja Djunjungan Lubis. Kemudian posisi pimpinan berganti menjadi James Warren Harahap (1964-1965), Baginda Pane (1965-1966), W.M.D. Hutabarat (1966-1967), Ihutan Ritonga (1967-1984), Yahfin Siregar (1984-1991), Armyn (1991-1999), Abdul Rahman (1999-2000), Gus Irawan Pasaribu (2000-2013), Edie Rizliyanto (2015-sekarang). Dewan pengurus juga berganti seiring dengan pergantian Gubernur Sumatera Utara, yaitu Ulung Sitepu (1964-1965), P.R. Sinambela (1966-1967), Marah Halim Harahap (1967-1978), Raja Inal Siregar (1978-1998), Tengku Rizal Nurdin (199.8-2001), Kasim Siyo (2001-2009), dan Djaili Azwar, (2014-2016). Saat ini Dewan Pengawas diganti sebutannya yaitu menjadi Dewan Komisaris yang terdiri dari Komisaris Utama dan dua komisaris independen. Djaili Azwar sebagai Komisaris Utama PT Bank SUMUT yang masa tugasnya berakhir pada 1 Juli 2015 dan sampai akhir tahun buku 2015 jabatan pengganti belum terisi. Rizal Fahlevi Hasibuan dan Brata Kesuma sebagai komisaris independen PT Bank SUMUT mulai tahun 2014 sampai sekarang.

menjadi Bank Umum Devisa dan telah diresmikan (Launcing), yang kantor pusatnya beralamatkan di Jalan Imam Bonjol No.18 Medan.

Gambar Bank Sumut Pusat I Gambar Bank Sumut Pusat II

Ga mbar

Bank Sumut Pusat III Gambar Bank Sumut Pusat IV

Gambar 4.1.

Gedung Pusat PT Bank SUMUT

4.1.1.1. Fungsi, Visi dan Misi PT Bank SUMUT Fungsi :

Fungsi dari pendirian PT Bank SUMUT adalah alat kelengkapan otonomi daerah dibidang perbankan, PT Bank SUMUT berfungsi sebagai pengerak dan pendorong laju pembangunan di daerah, bertindak sebagai pemegang kas daerah PT Bank SUMUT merupakan bank devisa yang berkantor pusat di jalan Imam Bonjol Nomor 18 Medan yang memiliki jaringan pelayanan yang terus bertambah dan sampai 31 Desember 2015, PT Bank SUMUT memiliki 1 (satu) Kantor Pusat, 34 Kantor Cabang Konvensional, 5 (lima) Kantor Cabang Syariah, 99 Kantor Cabang Pembantu Konvensional, 17 Kantor Cabang Pembantu Syariah, 31 Kantor Kas, 27 Kas Mobil, 59 Payment Point Samsat dan 239 unit ATM. Selain itu, sebanyak 121 unit kantor konvensional Bank SUMUT juga telah dapat melayani transaksi-transaksi dengan skim syariah (office channeling) yang tersebar di seluruh Provinsi Sumatera Utara dan beberapa cabang di luar Provinsi Sumatera Utara, yakni di Ibukota DKI Jakarta. Jaringan layanan PT Bank SUMUT juga mencakup seluruh wilayah Indonesia melalui kerjasama dengan seluruh bank pembangunan daerah dengan layanan BPD net online dan untuk transaksi kiriman uang dari dan ke luar negeri dilakukan dengan western union yaitu media pengiriman uang yang memungkinkan kita untuk mengirim dan menerima uang dari dan ke luar negeri.

Visi :

Misi :

Berdasarkan visi tersebut maka misi dari PT Bank SUMUT adalah :

1. Mengelola dana pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance.

2. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan pada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan.

4.1.1.2. Semboyan Budaya PT Bank SUMUT

Semboyan budaya PT Bank SUMUT adalah “Memberikan Pelayanan Terbaik”. Semboyan tersebut merupakan tekad seluruh pegawai PT Bank SUMUT untuk memenuhi ekspektasi dan kepuasan atas pelayanan yang diberikan PT Bank SUMUT. Berikut penjabaran dari kata “TERBAIK” adalah :

Berusaha untuk selalu Terpercaya,

Energik didalam melakukan setiap kegiatan Senantiasa Ramah,

Membina hubungan secara Bersahabat

Menciptakan suasana yang Aman dan nyaman Memiliki Integritas tinggi

Komitmen untuk memberikan yang terbaik

4.1.1.3. Logo dan Makna Logo PT Bank SUMUT

Sumber: http://www.banksumut.com

Gambar 4.2. Logo PT Bank SUMUT

Makna Logo PT Bank SUMUT

Pada bentuk Logo PT Bank SUMUT menggambarkan dua elemen dalam bentuk huruf “U” yang saling berkait ber-sinergy membentuk huruf “S” yang merupakan kata awal “Sumut”. Sebuah penggambaran bentuk kerjasama yang sangat erat antara Bank SUMUT dengan masyarakat Sumatera Utara sebagaimana visi Bank SUMUT “menjadi bank andalan untuk membantu dan mendorong ekonomi daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

Warna Oranye sebagai simbol suatu hasrat untuk terus maju yang dilakukan dengan energik yang dipadu dengan Warna Biru yang sportif dan profesional sebagaimana misi Bank SUMUT “mengelola dana pemerintahan dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance”.

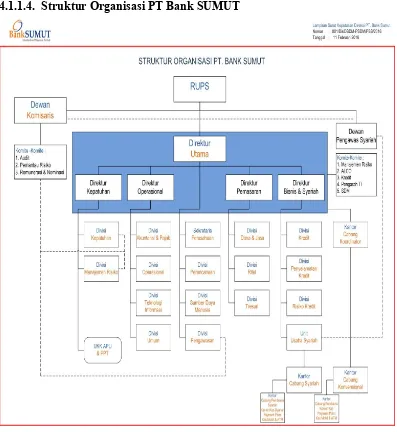

4.1.1.4. Struktur Organisasi PT Bank SUMUT

Sumber: www.banksumut.com

Gambar 4.3.

Struktur Organisasi PT Bank SUMUT

4.1.1.5. Uraian Tugas ( Job Description ) 1. Rapat Umum Pemegang Saham (RUPS)

tahunan, penunjukan dan/ atau penunjukan kembali para anggota Dewan Komisaris dan Direksi.

2. Dewan Komisaris

Dewan komisaris bertanggung jawab pada pemegang saham dalam mengawasi kebijakan Direksi terhadap Operasional Bank secara umum yang mengacu pada rencana bisnis yang telah disetujui Dewan Komisaris dan Bank Indonesia, serta memastikan kepatuhan terhadap seluruh peraturan dan per Undang-Undangan yang berlaku.

Secara rinci, tugas Dewan Komisaris yang berhubungan dengan pengawasan adalah:

a. Memastikan bahwa manajemen dalam mengembangkan dan strategi bisnis, telah memasukkan didalamnya rencana kerja untuk pengelolaan risiko dan pengendalian internal secara efektif dan tepat secara konsisten membangun dan mengembangkan budaya perusahaan

b. Memastikan bahwa manajemen secara konsisten membangun dan mengembangkan budaya perusahaan (corporate culture) yang mendorong karyawan tanggap dan peka terhadap adanya risiko (termasuk risiko baru) c. Melakukan pengawasan terhadap pengurusan dan operasional Bank dibidang

perencanaan yang meliputi :

1) Strategi dasar dan program pelaksanaan Visi, Misi, Tujuan, Sasaran, Kebijakan, Strategi, dan Budaya perusahaan.

2) Melakukan review atas pelaksanaan Bussiness Plan tahun berjalan

3) Pelaksanaan rencana kerja dan anggaran tahunan Bank (perbandingan realisasi dengan anggaran).

4) Strategi perusahaan dalam bidang operasional maupun manajemen strategi usaha.

d. Melaksanakan pengawasan dan monitoring terhadap laporan hasil pemeriksaan yang dilaporkan Divisi Pengawasan kepada Dewan Komisaris. Komite – komite Dewan Komisaris terdiri dari :

1) Audit

3) Remunerasi dan Nominasi

3. Dewan Pengawasan Syariah (DPS)

Dewan Pengawasan Syariah dipilih dan diangkat oleh RUPS. Dewan Pengarah Syariah Nasional (DPSN) pada Bank, suhubungan dengan unit usaha syariah. Komite – komite Dewan Pengawasan Syariah (DPS) terdiri dari :

a. Manajemen Resiko b. Alco, Kredit c. Teknologi

4. Direksi

Direksi Bank SUMUT bertanggung jawab sepenuhnya terhadap pengelolaan Bank dan mematuhi peraturan perundang-undangan dan ketentuan yang berlaku. Anggota Direksi memiliki pembidangan tugas dan tanggung jawab yang jelas di atur dalam tata tertib dan tata cara menjalankan pekerjaan Direksi PT. Bank SUMUT.

Direksi terdiri dari : a. Direktur Utama

Direktur utama adalah koordinator pelaksanaan Tugas Direksi dan membawahi langsung Sekretaris Direksi dan Divisi Pengawasan.

Adapun yang menjadi tugas Direktur Utama adalah :

1) Menetapkan pembagian tugas diantara anggota Direksi.

2) Menetapkan struktur organisasi perusahaan lengkap dengan rincian tugasnya setelah mendapat persetujuan dan atau pengesahan dari Dewan Komisaris atau Pemegang Saham.

3) Mengkoordinir penyusunan RJPP, RKAT, dan rencana – rencana lainnya untuk disampaikan kepada Komisaris dan RUPS.

5) Membawahi langsung Divisi Pengawasan dan Sekretaris Direksi. Menetapkan anggaran biaya untuk Divisi Pengawasan dan Sekretaris Direksi dalam rencana anggaran tahunan.

6) Mengendalikan program kegiatan di bidang Pengawasan Umum , Bidang Pengawasan Teknologi Sistem Informasi dan Bidang Pengawasan Kredit, dengan ketentuan dan peraturan yang berlaku.

7) Mengadakan serta memimpin rapat Direksi secara berkala, untuk mengevaluasi pelaksanaan program kegiatan masing- masing Divisi, Cabang Utama dan Cabang.

8) Mengkoordinir Direksi melakukan evaluasi secara berkala terhadap pencapaian target Key Peformance Indicators (KPI) serta merumuskan tindakan perbaikan yang diperlukan.

9) Mengkoordinir pembuatan laporan manajemen triwulan, semesteran dan tahunan yang akan disampaikan kepada Dewan Komisaris dan Pemegang Saham.

10) Mengawasi pengalokasian tugas dan wewenang oleh masing- masing Direktur kepada Pemimpin Divisi.

b. Direktur Kepatuhan

Direktur Kepatuhan membawahi bidang tugas : 1) Perencanaan dan Pengembangan

2) Manajemen Resiko, Kepatuhan dan quality Assurance. Adapun tugas Direktur Kepatuhan adalah :

a) Menetapkan Rencana strategi Bank dan program dalam bidang Perencanaan, Penelitian dan Pengembangan, Pembinaan Cabang, Compliance dan Quality Assurance dan Manajemen Risiko.

b) Melaksanakan dan Mengendalikan program kegiatan Divisi yang telah dirumuskan meliputi Bidang Perencanaan, Penelitian dan Pengembangan, Pembinaan Cabang, Compliance dan Quality Assurance dan manajemen risiko. c) Mencegah Direksi Bank agar tidak menempuh kebijakan atau menetapkan

d) Perundang – Undangan lain yang berlaku, prosedur kepatuhan pada setiap satuan kerja.

e) Memastikan ketaatan pelaksanaan Operasional Bank terhadap peraturan perundang – undangan yang berlaku dibidang perbankan.

f) Mempersiapan prosedur kepatuhan pada setiap satuan keja.

g) Menyesuaikan pedoman intern Bank terhadap perubahan peraturan perundangan yang berlaku.

h) Melakukan pelatihan serta sosialisasi Kepatuhan terhadap ketentuan yang berlaku.

i) Menjalankan tugas – tugas lainnya sesuai dengan ketentuan dan peraturan yang berlaku.

c. Direktur Operasional

Direktur Operasional membawahi tugas : 1) Sumber Daya Manusia

2) Umum

3) Teknologi Informasi dan Administrasi Keuangan

Secara spesifik yang menjadi tugas Direktur Oprasional adalah :

a) Menetapkan Visi, Misi, di lingkungan Direktur Operasional yang diselaraskan dengan VIsi, Misi, dan strategi perusahaan.

b) Menetapkan strategi dan kebijakan Direktur Operasional yang diselaraskan dengan Visi, Misi dan strategi, kebijakan korporasi sesuai dengan ketentuan yang berlaku.

c) Merumuskan program kegiatan setiap awal tahun untuk Divisi SDM, Teknologi Informasi dan akuntansi dan umum yang didasarkan kepada RKATdan RJPP yang telah disahkan.

d) Melaksanakan, mengendalikan program kegiatan dibidang Development e) Bersama Direktur utama membuat dan mengajukan usaha tentang pokok pokok

peraturan kepegawaian kepada Dewan Komisaris untuk mendapat persetujuan dan pengesahan.

g) Menyusun system dan prosedur pengelolaan administrasi keuangan Bank dengan mempedomani PBI dan ketentuan peraturan lain yang berlaku.

d. Direktur Pemasaran

Direktur Pemasaran membawahi bidang tugas : 1) Pengembangan Bisnis

2) Unit Kerja Cabang, Cabang Pembantu, Kantor Kas, Kas Mobil dan payment Point.

Adapun yang menjadi tugas Direktur Pemasaran adalah :

a) Menetapkan Visi, Misi, di lingkungan Direktur Pemasaran yang diselaraskan dengan Visi, Misi, dan strategi Perusahaan.

b) Menetapkan strategi dan kebijakan pemasaran yang diselaraskan dengan Visi, Misi dan stategi, kebijakan korporasi dengan mempertimbangkan ketentuan dan peraturan yang dikeluarkan oleh pemerintah dan lembaga otoritas moneter (BI).

c) Merumuskan program kegiatan Direktur Pemasaran setiap awal tahun yang didasarkan kepada RKAT dan RJJP yang yang di sahkan.

d) Mengkomunikasikan strategi dan kebijakan serta pemasaran kepada seluruh jajaran pemasaran ( Divisi Pengembangan Bisnis, dan Unit Kerja Operasional) e) Mengkoordinasikan dan mensupervisikan kegiatan divisi- divisi dibawah Direktur Pemasaran. Melakukan evaluasi secara berkala terhadap pencapaian Target Key Performance Indicators (KPI)

f) Melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) yang ditetapkan bagi Direksi Bidang Pemasaran.

g) Mengadakan rapat Internal Direktur Pemasaran secara berkala guna membahas masalah –masalah di Bidang Pemasaran.

h) Melaksanakan dan memantau penerapan prinsip – prinsip Good Corporate Govermance di lingkungan Direktur Pemasaran.