Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan

antara Pemerintah Pusat, Pemerintahan Daerah Provinsi, dan

Pemerintahan Daerah Kabupaten/Kota, diamanatkan bahwa kewenangan pembangunan bidang Cipta Karya merupakan tanggung jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/ Kota terus didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah meningkat. Di samping membangun prasarana baru, pemerintah daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiskal dalam mendanai pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta dukungan pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai keuangan daerah, diharapkan dapat disusun langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya di daerah.

Pembahasan aspek pembiayaan dalam RPI2-JM bidang Cipta Karya pada dasarnya bertujuan untuk :

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam

melaksanakan pembangunan bidang Cipta Karya.

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor swasta untuk mendukung pembangunan bidang Cipta Karya.

c. Merumuskan rencana tindak peningkatan investasi bidang Cipta Karya.

5.1. Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Arahan Kebijakan Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Daerah: untuk mendukung

penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 Tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan

prasarana, serta kepegawaian sesuai dengan urusan yang

didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 Tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan: a. Total jumlah pinjaman pemerintah daerah tidak lebih dari 75%

penerimaan APBD tahun sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. Persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. Tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. Pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan

infrastruktur. Jenis infrastruktur permukiman yang dapat

dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan

kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:

Jumlah masyarakat berpenghasilan rendah;

Tingkat kerawanan air minum. b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggara-kan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis:

Kerawanan sanitasi;

Cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM bidang infrastruktur ke-PU-an yang telah disepakati.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2JM bidangCipta Karya meliputi :

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan,

pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

5.2. Profil APBD Kota Tanjungpinang

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan pemerintah daerah yang disetujui oleh DPRD dan ditetapkan dengan peraturan daerah. APBD memiliki fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Fungsi otorisasi mengandung arti bahwa Perda tentang APBD menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. Fungsi perencanaan berarti bahwa APBD menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan, sedangkan fungsi pengawasan terlihat dari digunakannya APBD sebagai standar dalam penilaian penyelenggaraan pemerintahan daerah (Nordiawan, 2007).

Karakteristik Anggaran Pendapatan dan Belanja Daerah (APBD) di era pra-reformasi berbeda dengan era reformasi. Di era pra-reformasi, APBD disusun oleh DPRD bersama-sama dengan Kepala Daerah dengan menggunakan pendekatan tradisional. Dalam pendekatan tradisional,

anggaran disusun berdasarkan jenis penerimaan dan jenis pengeluaran. Tujuan pendekatan ini adalah untuk melakukan pengendalian atas

pengeluaran. Di era reformasi, peraturan-peraturan daerah

mengisyaratkan laporan keuangan yang makin informatif. APBD dibagi menjadi tiga bagian yaitu penerimaan, pengeluaran, dan pembiayaan. Pembiayaan merupakan bagian yang tidak ada ketika era prareformasi. Pada bagian ini potensi pendanaan APBD ini akan menggambarkan struktur APBD Kota Tanjungpinang selama 5 tahun terakhir dengan sumber data berasal dari dokumen Realiasasi APBD dalam 5 tahun terakhir. Komponen yang dianalisis berdasarkan format Permendagri No. 13 Tahun 2006 adalah sebagai berikut:

a. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung;

b. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah; dan

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan

Pembiayaan Pengeluaran.

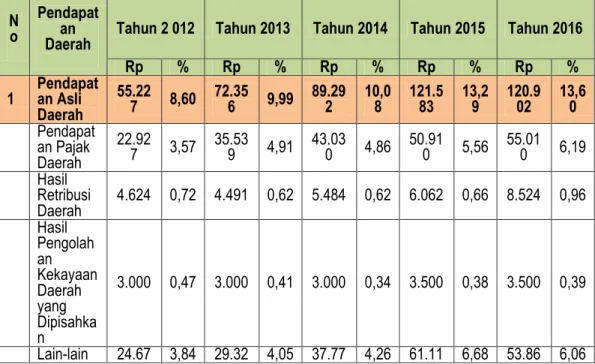

Tabel 5.1. : Perkembangan Pendapatan Daerah dalam 5 Tahun Terakhir (Dalam Juta)

N o

Pendapat an

Daerah Tahun 2 012 Tahun 2013 Tahun 2014 Tahun 2015 Tahun 2016

Rp % Rp % Rp % Rp % Rp % 1 Pendapatan Asli Daerah 55.22 7 8,60 72.356 9,99 89.292 10,08 121.583 13,29 120.902 13,60 Pendapat an Pajak Daerah 22.92 7 3,57 35.539 4,91 43.030 4,86 50.910 5,56 55.010 6,19 Hasil Retribusi Daerah 4.624 0,72 4.491 0,62 5.484 0,62 6.062 0,66 8.524 0,96 Hasil Pengolah an Kekayaan Daerah yang Dipisahka n 3.000 0,47 3.000 0,41 3.000 0,34 3.500 0,38 3.500 0,39 Lain-lain 24.67 3,84 29.32 4,05 37.77 4,26 61.11 6,68 53.86 6,06

N o

Pendapat an

Daerah Tahun 2 012 Tahun 2013 Tahun 2014 Tahun 2015 Tahun 2016

Rp % Rp % Rp % Rp % Rp % Pendapat an Asli Daerah 5 5 7 0 8 2 Pendapatan Transfer 515.2 61 80,24 638.514 88,18 782.871 88,34 769.891 84,14 541.180 60,90 Dana Bagi Hasil Pajak/Ba gi Hasil Bukan Pajak 260.2 31 40,52 279.796 38,64 343.789 38,80 297.167 32,48 215.922 24,30 Dana Alokasi Umum 252.5 89 39,33 292.026 40,33 348.778 39,36 360.587 39,41 325.258 36,60 Dana Alokasi Khusus 2.441 0,38 1.444 0,20 1.766 0,20 - - - - Dana penyesua ian - - 30.64 7 4,23 44.216 4,99 54.849 5,99 - - Bagi Hasil Pajak - - 34.599 4,78 44.320 5,00 57.287 6,26 - - 3 Lain-lain Pendapat an Yang Sah 71.67 0 11,16 13.241 1,83 14.000 1,58 23.548 2,57 226.592 25,50 Pendapat an Hibah - - - - Dana Bagi Hasil Pajak dari Provinsi dan Pemerint ah Daerah Lainnya 25.11 5 3,91 - - - 110.851 12,47 Dana Penyesua ian dan Otonomi KHusus 35.31 4 5,50 - - - 64.973 7,31 Bantuan Keuanga n dari Provinsi atau Pemerint ah Daerah Lainnya 11.24 0 1,75 13.241 1,83 14.000 1,58 23.548 2,57 50.766 5,71 JUMLAH 642.159 100 724.112 100 886.164 100 915.023 100 888.675 100

Perkembangan pendapatan daerah Kota Tanjungpinang pada kurun waktu 5 tahun terakhir berdasarkan data diatas diketahui bahwa perkembangan pendapatan daerah, terus mengalami peningkatan dari tahun 2012-2015, meskipun pada tahun 2016 perkembangan pendapatan daerah mengalami penurunan, yaitu pada tahun 2015 pendapatan daerah yaitu 915.023 juta dan mengalami penurunan menjadi 88.675 juta pada tahun 2016. Pendapatan daerah Kota Tanjungpinang masih di dominasi oleh pendapatan transfer dengan proporsi rata-rata mencapai 80%. Untuk lebih jelasnya dapat dilihat pada grafik proporsi pendapatan daerah Kota Tanjungpinang dalam kurun waktu 5 tahun terakhir.

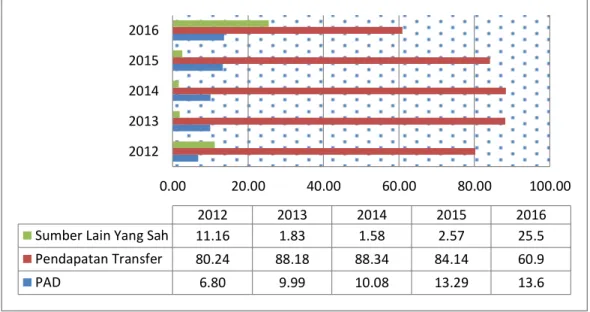

Grafik 5.1. : Proporsi Pendapatan Daerah Kota Tanjungpinang

Pendapatan daerah Kota Tanjungpinang dalam kurun waktu 5 tahun terakhir didominasi oleh pendapatan transfer, dimana pada tahun 2012 pendapatan transfer mencapai 80,24%, mengalami peningkatan pada tahun 2013 menjadi 88,18%, peningkatan pendapatan transfer Kota Tanjungpinang mengalami peningkatan pada tahun 2014 dan 2015 yaitu meningkat menjadi 88,34% dan 84,14%. Akan tetapi pada tahun 2016 mengalami penurunan yang cukup signifikan yaitu hanya mencapai 60,9%. Akan tetapi pendapatan transfer tetap menjadi yang dominasi dibandingkan dengan sumber pendapatan daerah lainnya pada tahun 2016. 0.00 20.00 40.00 60.00 80.00 100.00 2012 2013 2014 2015 2016 2012 2013 2014 2015 2016

Sumber Lain Yang Sah 11.16 1.83 1.58 2.57 25.5 Pendapatan Transfer 80.24 88.18 88.34 84.14 60.9

Belanja Daerah sebagaimana dimaksud dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 31 ayat (1) menyebutkan bahwa belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupeten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan berdasarkan peraturan perundang-undangan. Pendapatan Daerah yang diperoleh baik dari Pendapatan Asli Daerah maupun dari dana perimbangan tentunya digunakan oleh pemerintah daerah untuk membiayai Belanja Daerah.

Belanja Daerah, meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah dengan Permendagri Nomor 59 Tahun 2007 dan adanya perubahan kedua dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang perubahan kedua, belanja dikelompokkan menjadi:

1. Belanja Langsung.

Belanja Langsung adalah belanja yang dianggarkan terkait secara langsung dengan program dan kegiatan. Belanja Langsung terdiri dari belanja:

a. Belanja pegawai,

b. Belanja barang dan jasa, c. Belanja modal.

2. Belanja Tidak Langsung.

Belanja Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari:

a. Belanja pegawai, b. Belanja bunga, c. Belanja subsidi, d. Belanja hibah,

e. Belanja bantuan sosial,

f. Belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintahan desa.

Setelah melihat perkembangan pendapatan Kota Tanjungpinang dalam kurun waktu 5 tahun terakhir maka selanjutnya akan dijelaskan mengenai perkembangan belanja daerah Kota Tanjungpinang dalam lima tahun terakhir yaitu tahun 2012 hingga tahun 2016, dengan melihat penerimaan serta belanja daerah maka dapat diketahui tingkat proporsional aspek pembiayaan daerah, berikut ini ialah tabel perkembangan belanja Kota Tanjungpinang lima tahun terakhir.

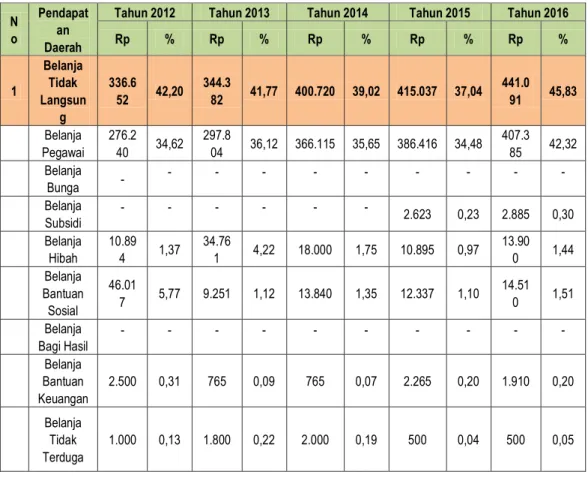

Tabel 5.2. : Belanja Daerah dalam 5 Tahun Terakhir (Dalam Juta) N

o

Pendapat an Daerah

Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 Tahun 2016

Rp % Rp % Rp % Rp % Rp % 1 Belanja Tidak Langsun g 336.6 52 42,20 344.3 82 41,77 400.720 39,02 415.037 37,04 441.0 91 45,83 Belanja Pegawai 276.2 40 34,62 297.8 04 36,12 366.115 35,65 386.416 34,48 407.3 85 42,32 Belanja Bunga - - - - - Belanja Subsidi - - - 2.623 0,23 2.885 0,30 Belanja Hibah 10.89 4 1,37 34.76 1 4,22 18.000 1,75 10.895 0,97 13.90 0 1,44 Belanja Bantuan Sosial 46.01 7 5,77 9.251 1,12 13.840 1,35 12.337 1,10 14.51 0 1,51 Belanja Bagi Hasil - - - - Belanja Bantuan Keuangan 2.500 0,31 765 0,09 765 0,07 2.265 0,20 1.910 0,20 Belanja Tidak Terduga 1.000 0,13 1.800 0,22 2.000 0,19 500 0,04 500 0,05

N o

Pendapat an Daerah

Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 Tahun 2016

Rp % Rp % Rp % Rp % Rp % 2 Belanja Langsun g 461.1 91 57,80 480.1 32 58,23 626.286 60,98 705.511 62,96 521.4 29 54,17 Belanja Pegawai 56.91 2 7,13 65.24 7 7,91 92.071 ?8,97 92.506 8,26 106.9 25 11,11 Belanja Barang dan Jasa 222.7 05 27,91 250.1 68 30,34 322.638 31,42 359.827 32,11 284.7 75 29,59 Belanja Modal 181.5 73 22,76 164.7 16 19,98 211.575 20,60 253.177 22,59 129.7 28 13,48 Jumlah 797.844 100,00 824.515 100,00 1.027.006 100,00 1.120.548 100,00 962.520 100,00

Sumber : Kota Tanjungpinang Dalam Angka

Grafik 5.2. : Proporsi Belanja Daerah Kota Tanjungpinang

Perkembangan belanja daerah Kota Tanjungpinang berdasarkan data, proporsi belanja langsung dalam kurun waktu 5 tahun terakhir selalu lebih besar dibanding dengan biaya tidak langsung. Belanja langsung dalam kurun waktu 5 tahun terus mengalami peningkatan, pada tahun 2016 sedikit mengalami penurunan dari 62,96% pada tahun 2015 kemudian menjadi 54,17%. Belanja langsung daerah yang paling besar adalah untuk belanja barang dan jasa yaitu terus meningkat yaitu pada tahun 2012 belanja langsung barang dan jasa di Kota Tanjungpinang mencapai 27,91%, pada tahun 2013 belanja barang dan jasa mencapai 30,34%, kemudian pada tahun 2014 dan 2015 biaya langsung daerah Kota Tanjungpinang untuk belanja barang dan jasa yaitu 31,42% dan 32,115,

2012 2013 2014 2015 2016

Biaya Tidak Lnagsung 42.2 41.77 39.02 37.04 45.83 Biaya Langsung 57.8 58.23 60.98 62.96 54.17 0 10 20 30 40 50 60 70

sedangkan pada tahun 2016 turun menjadi 29,59%. Selain biaya langsung untuk belanja barang dan jasa yang paling besar di Kota Tanjungpinang adalah belanja modal. Perkembangan Belanja modal tidak stabil yaitu pada tahun 2012 angka belanja modal mencapai 22,76%, pada tahun berikutnya yaitu tahun 2013 mengalami penurunan yaitu hanya 19,98%, kemudian pada tahun 2014 dan 2015 kembali meningkat yaitu 20,60% dan 22,59%. Akan tetapi pada tahun 2016 kembali menurun cukup drastis yaitu hanya mencapai 13,48%. Perkembangan belanja modal daerah Kota Tanjungpinang juga terlihat dari banyaknya pembangunan infrastruktur yang terlaksana di Kota Tanjungpinang.

5.3. Potensi Pendanaan APBD Bidang Cipta Karya

Pemerintah Kabupaten/Kota memiliki tugas untuk membangun

infrastruktur di daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan infrastruktur Bidang Cipta Karya perlu diketahui potensi pendanaan untuk pembangunan infrastruktur Bidang Cipta Karya yang dilihat dari belanja daerah. Potensi pendanaan belanja daerah untuk pembangunan infrastruktur Bidang Cipta Karya meliputi

pembangunan infrastruktur baru, operasional dan pemeliharaan

infrastruktur yang sudah ada. Untuk melihat potensi pendanaan APBD untuk pembangunan infrastriktur Bidang Cipta Karya dapat dilihat pada tabel berikut ini.

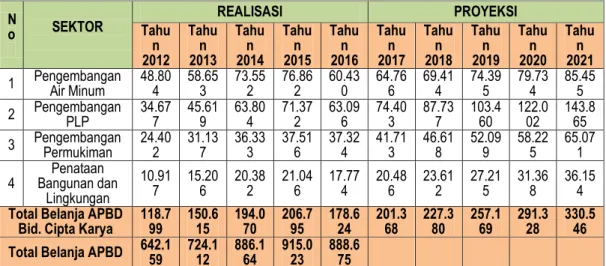

Tabel 5.3 : Potensi Pendanaan APBD Kota Tanjungpinang (Dalam Juta) N o SEKTOR REALISASI PROYEKSI Tahu n 2012 Tahu n 2013 Tahu n 2014 Tahu n 2015 Tahu n 2016 Tahu n 2017 Tahu n 2018 Tahu n 2019 Tahu n 2020 Tahu n 2021 1 Pengembangan Air Minum 48.804 58.653 73.552 76.862 60.430 64.766 69.414 74.395 79.734 85.455 2 Pengembangan PLP 34.677 45.619 63.804 71.372 63.096 74.403 87.737 103.460 122.002 143.865 3 Pengembangan Permukiman 24.402 31.137 36.333 37.516 37.324 41.713 46.618 52.099 58.225 65.071 4 Bangunan dan Penataan

Lingkungan

10.91

7 15.206 20.382 21.046 17.774 20.486 23.612 27.215 31.368 36.154 Total Belanja APBD

Bid. Cipta Karya 118.799 150.615 194.070 206.795 178.624 201.368 227.380 257.169 291.328 330.546 Total Belanja APBD 642.159 724.112 886.164 915.023 888.675

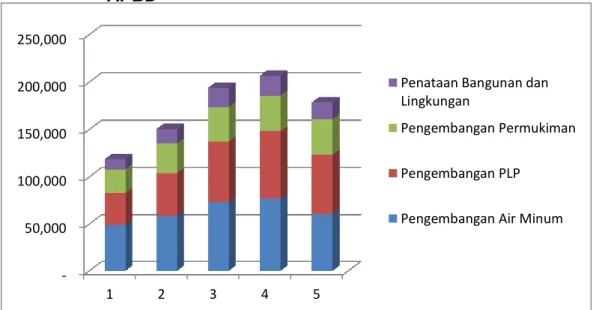

Potensi pendanaan ABPD untuk pembangunan infrastruktur bidang cipta karya di Kota Tanjungpinang, berdasarkan data tersebut diatas diketahui bahwa sebagian besar alakosi belanja APBD Kota Tanjungpinang untuk pembangunan infrastruktur bidang cipta karya adalah pada sektor pengembangan air minum yaitu pada tahun 2012 sebesar Rp 48.804 atau 7,6% dari total belanja APBD bidang cipta karya kemudian alokasi terbesar kedua pada sektor pengembangan PLP sebesar Rp 34.677 atau 5,4 % dan untuk sektor pengembangan permukiman dan Pengembangan bangunan dan lingkungan masing-masing sebesar Rp 24.402 dan Rp 10.917 atau 3,8% dan 1,7%. Pada tahun 2013 sektor pengembangan air minum masih menajdi yang pertama yaitu sebesar Rp 58.653 atau 8,1% dari total belanja APBD Kota Tanjungpinang. Pada tahun 2014 dan 2015 sektor pengambangan air minum masih menjadi prioritas utama dalam pembangunan infrastruktur bidang cipta karya di Kota Tanjungpinang yaitu sebesar 73.552 atau 8,3 danRp 76.862 atau 8,3%, sedangkan pada tahun 2016 sektor pengembangan PLP menjadi yang utama yatu sebesar 63.096 atau 7,1%. Untuk lebih jelasnya dapat dilihat pada grafik perkembangan proporsi pendanaan dan belanaja dalam APBD Kota Tanjungpinang di Bidang Cipta Karya berikut ini.

Grafik 5.3 : Grafik Perkembangan Proporsi Pendanaan dan Belanja APBD (Realisasi) 50,000 100,000 150,000 200,000 250,000 1 2 3 4 5

Penataan Bangunan dan Lingkungan

Pengembangan Permukiman

Pengembangan PLP

(Proyeksi)

5.4. Potensi Pendanaan APBN

Pembangunan infratruktur permukiman yang layak merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (PermenPU No. 14 Tahun 2011). Data dana yang dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah tersebut. Pembangunan Infrastruktur yang terkait dengan bidang Cipta Karya adalah meliputi sektor pengembangan kawasan permukiman,

penataan bangunan dan lingkungan, pengembangan SPAM,

Pengembangan PLP dan pembangunan air minum serta sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 1 2 3 4 5

Penataan Bangunan dan Lingkungan

Pengembangan Permukiman

Pengembangan PLP

Tabel 5.3 : Potensi Pendanaan APBN Kota Tanjungpinang (Dalam Ribu)

Sektor Ralisasi

Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 Tahun 2016 Pengembangan Kawasan

Permukiman Rp1.650.000 Rp 8.468.950 - - -

Penataan Bangunan dan

Lingkungan Rp7.350.000 Rp 3.725.000 - Rp5.200.000 Rp10.760.00 0 Pengembangan SPAM Rp35.000.00 0 Rp 53.300.000 Rp502.729 Rp5.332.004 Rp8.243.493 Pengembangan PLP Rp6.332.000 Rp 9.250.000 Rp14.518.45 2 - Rp2.300.000 Total Rp50.332.00 0 Rp 74.743.950 Rp15.021.18 1 Rp10.532.00 4 Rp21.303.49 3

DAK Air Minum Rp3.650.490

DAK Sanitas - - - - Rp2.850.100

Total DAK Rp6.500.590

Sumber : Tanjungpinang Dalam Angka

5.5. Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPI2-JM, maka Pemerintah Daerah perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman. Berikut ini ialah strategi-strategi peningkatan investasi bidang cipta karya :

Strategi Peningkatan Penerimaan Daerah

Pandapatan Daerah meliputi semua penerimaan yang merupakan hak daerah dalam satu Tahun Anggaran yang akan menjadi penerimaan Kas Daerah. Pendapatan Daerah dirinci menurut Kelompok Pendapatan yang meliputi Pendapatan Asli Daerah, Dana Perimbangan dan Lain-lain Pendapatan yang Sah. PAD sebagai salah satu sumber penerimaan daerah yang mempunyai kedudukan yang strategis menuju kemandirian daerah, didalam komponen PAD tercermin bagaimana kemampuan daerah untuk membiayai sendiri penyelenggaraan pemerintahan.

Dengan diamanatkan di dalam UU No. 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah adalah daerah harus mampu mengembangkan otonomi daerah secara luas, nyata dan bertanggung jawab dalam rangka pemberdayaan masyarakat, lembaga ekonomi, lembaga politik, lembaga hukum, lembaga keagamaan, lembaga adat dan lembaga swadaya masyarakat serta seluruh potensi masyarakat dalam wadah Negara Kesatuan Republik Indonesia. Namun kenyataan yang ada menunjukkan bahwa Pendapatan Asli Daerah (PAD) jika dibandingkan dengan Anggaran Penerimaan dan Belanja Daerah masih relatif rendah, sehingga ketergantungan terhadap bantuan/sumbangan dari Pemerintah Pusat cukup besar.

Strategi Efisiensi Penggunaan Anggaran Daerah

Dengan berpedoman pada prinsip-prinsip penganggaran, belanja daerah disusun dengan pendekatan anggaran kinerja yang berorientasi pada pencapaian hasil dari input yang direncanakan dengan memperhatikan prestasi kerja setiap satuan kerja perangkat daerah dalam pelaksanaan tugas, pokok dan fungsinya. Ini bertujuan untuk meningkatkan akuntabilitas perencanan anggaran serta menjamin efektivitas dan efisiensi penggunaan anggaran ke dalam program/kegiatan.

Arah Kebijakan Belanja Daerah Kota Tanjungpinang yang mengacukan kepada visi, misi dan program Kepala Daerah terpilih. Pengelolaankan keuangan daerah kab/kota diprioritas pada aspek-aspek sebagai berikut : 1. Belanja daerah diprioritaskan dalam rangka pelaksanaan urusan

pemerintahan Kota Tanjungpinang yang terdiri dari urusan wajib dan urusan pilihan sebagaimana ditetapkan dalam ketentuan perundang-undangan;

2. Penyusunan belanja daerah diprioritaskan untuk menunjang efektivitas pelaksanaan tugas pokok dan fungsi SKPD dalam rangka

melaksanakan urusan pemerintahan daerah yang menjadi

tanggungjawab pemerintah Kota Tanjungpinang;

3. Belanja dalam rangka peyelenggaraan urusan wajib diarahkan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum;

4. Peningkatan kualitas dan kuantitas pelayanan kesehatan dilaksanakan dengan memperbaiki fasilitas dan pengadaan untuk pelayanan dasar kesehatan terutama untuk kelaurga miskin serta kesehatan ibu dan anak, memperbanyak tenaga medis terutama untuk daerah-daerah yang sulit dijangkau, serta memperbaiki kualitas lingkungan dan pembudayaan perilaku hidup bersih dan sehat;

5. Dalam rangka peningkatan daya beli masyarakat, anggaran belanja akan diarahkan pada peningkatan sektor pertanian, peternakan, perikanan, perkebunan dan kehutanan, penguatan struktur ekonomi pedesaan berbasis kerakyatan, pemberdayaan koperasi dan UMKM, serta dukungan infrastruktur pedesaan;

6. Dalam mendukung pengembangan aktifitas ekonomi, pemeliharaan dan pembangunan infrastruktur akan diarahkan pada wilayah sentra produksi;

7. Kebijakan untuk belanja tidak langsung meliputi hal-hal sebagai berikut;

a. Belanja Pegawai, disediakan untuk pembayaran gaji dan tunjangan, honorarium, dan pengobatan Pegawai Negeri Sipil Daerah sesuai ketentuan peraturan perundang-undangan yang berlaku. Dalam merencanakan belanja gaji pegawai supaya disesuaikan dengan kebutuhan untuk mengantisipasi realisasi pengangkatan PNS / CPNS, kenaikan gaji berkala, tunjangan keluarga. PNS Daerah dapat diberikan penghasilan tambahan berdasarkan pertimbangan yang obyektif dengan memperhatikan kemampuan keuangan daerah dan sesuai ketentuan peraturan perundang-undangan yang berlaku memperoleh persetujuan DPRD;

b. Belanja Hibah, yang disediakan untuk penyelenggaraan kegiatan organisasi sosial kemasyarakatan/ badan/ lembaga swasta, bersifat tidak mengikat penerimanya, namun realisasinya harus disesuaikan kemampuan keuangan daerah;

c. Belanja Bantuan Sosial, disediakan untuk mendukung kegiatan sosial pemerintah, organisasi sosial kemasyarakatan, organisasi kepartaian (politik), bersifat tidak mengikat penerimanya yang bertujuan untuk peningkatan kesejahteraan masyarakat, namun realisasinya harus disesuaikan kemampuan keuangan daerah;dan d. Mengalokasikan belanja tidak terduga yang merupakan belanja

untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya.

8. Kebijakan untuk Belanja Langsung, diprioritaskan pada hal-hal sebagai berikut :

a. Diprioritaskan pada penyediaan fasilitas pelaksanaan dalam rangka pelaksanaan tugas dan fungsi pelayanan publik, honorarium dan/atau lembur PNS / Non PNS, beasiswa pendidikan/ kursus/ pelatihan/ sosialisasi/ bantuan teknik PNS, pengadaan perangkat kerja dan ATK, biaya pengelolaan dan pemeliharaan asset-asset milik daerah termasuk efisiensi biaya telepon/ listrik/ air, biaya jamuan tamu/ promosi/ belanja jasa pihak ketiga. Penyediaan biaya perjalanan agar dikendalikan secara efisien dan efektif.

b. Belanja Langsung, agar diprioritas pada upaya pemenuhan kebutuhan dasar masyarakat sesuai kebutuhan dan dinamika sosial yang berkembang dalam meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat.

c. Belanja langsung dalam konteks pembangunan infrastruktur / suprastruktur diupayakan untuk melibatkan partisipasi swasta dan masyarakat, agar dapat mendukung kemandirian perekonomian masyarakat dan menciptakan lapangan kerja baru serta menumbuhkan rasa memiliki.

d. Belanja Langsung, agar dialokasikan untuk pembangunan kebutuhan pelayanan dasar masyarakat yang diarahkan untuk : Pembiayaan operasional pendidikan, pembangunan/ rehabilitasi

gedung sekolah, penambahan unit kelas rehabilitasi ruang kelas serta sarana dan prasarana penunjang kegiatan pendidikan.

Pembiayaan operasional pelayanan kesehatan, pembangunan/ rehabilitasi gedung Puskesmas/ Pustu Polindes kesehatan serta sarana prasarana penunjang kesehatan, untuk meningkatkan mutu dan jangkauan pelayanan kesehatan dasar dan rujukan, terutama bagi penduduk miskin;

Pembangunan/ rehabilitasi infrastruktur jaringan jalan, termasuk prasarana dan sarana transportasi, untuk meningkatkan mobilitas arus barang dan produktivitas kegiatan perdagangan jasa yang menunjang pertumbuhan ekonomi kerakyatan, ekonomi lokal dan ekonomi regional;

Pengembangan, pembangunan/ rehabilitasi pusat-pusat

perdagangan dan industri sebagai penggerak pertumbuhan ekonomi dalam skala mikro, kecil dan menengah;

Pemberdayaan masyarakat dalam rangka pengentasan

kemiskinan, keterbelakangan dan keterpencilan.

e. Belanja pengadaan kendaraan bermotor lebih diutamakan untuk mobilitas dinas pegawai, dan pelayanan umum masyarakat.

Strategi Peran Masyarakat dan Dunia Usaha

Sejalan dengan upaya menumbuhkan sikap kemandirian dan peningkatan peran serta masyarakat dalam berbagai kegiatan pembangunan daerah, maka anggaran belanja pembangunan daerah diarahkan untuk menunjang berkembangnya potensi masyarakat, termasuk dunia usaha. Hal ini mengingat keterbatasan dana pembangunan" yang berasal dari pemerintah, sehingga sasaran pembangunan hanya dapat dicapai dengan memanfaatkan berbagai potensi investasi masyarakat dan dunia usaha pada khususnya. Karena itu pembiayaan pembangunan yang berasal dari pemerintah dan swasta diupayakan dan diarahkan untuk dapat saling mengisi, saling melengkapi dan saling menunjang.

Strategi Pengembangan Infrastruktur Skala Regional

Pembangunan dan peningkatan daya dukung infrastruktur wilayah guna menunjang mobilitas kegiatan ekonomi dan sosial masyarakat. Karena itu pembangunan dan peningkatan jalan dan jembatan, sarana dan

prasarana perhubungan dan terminal angkutan darat akan menjadi salah satu perhatian periling oieh pemerintah daerah dalam alokasi pengeluaran pembangunan daerah. Selain itu peningkatan kemampuan sarana air bersih, listrik, telekomunikasi akan ditingkatkan kemampuan- nya dalam

melayani kebutuhan masyarakat, dunia usaha dan kebutuhan

pembangunan pada umumnya.

Strategi Pendanaan Untuk Operasi, Pemeliharaan dan Rehabilitasi Infrastruktur Permukiman

Pendanaan untuk operasi, pemeliharaan maupun rehabilitasi infrastruktur permukiman perlu di alokasikan kedalam anggaran belanja wajib daerah, untuk tetap menjaga seluruh infrastruktur permukiman yang sudah terbangun diperlukan alokasi anggaran yang mencukupi, selain itu pemeliharaan infrastruktur permukiman dapat juga melibatkan masyarakat maupun pihak swasta dengan sebelumnya mengadakan sosialisasi mengenai pemeliharaan infrastruktur permukiman tersebut, dengan begitu beban anggaran untuk pemeliharaan infrastruktur permukiman tidak semua ditanggung oleh pemerintah daerah.