commit to user

xiii

PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) KOTA SURAKARTA

TUGAS AKHIR

Diajukan Guna Memenuhi sebagian Persyaratan Dalam Memperoleh Sebutan Vokasi ahli Madya (A. Md.) dalam Bidang

Manajemen Administrasi

Oleh :

Ganang Ari Rusadi D1507101

PROGRAM DIPLOMA III MANAJEMEN ADMINISTRASI FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

commit to user

commit to user

xvi

PERNYATAAN

Nama : Ganang Ari Rusadi NIM : D1507101

Menyatakan dengan sesungguhnya bahwa Tugas Akhir berjudul “TATA

KEARSIPAN BIDANG DATA DAN PELAPORAN DI BADAN

PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) KOTA

SURAKARTA” adalah betul-betul karya sendiri. Hal-hal yang bukan karya saya,

dalam Tugas Ahkir tersebut diberi tanda citasi dan ditunjukkan dalam daftar pustaka.

Apabila dikemudian hari terbukti pernyataan saya tidak benar, maka saya bersedia menerima sanksi akademik berupa pencabutan Tugas Akhir gelar yang saya peroleh dari Tugas Akhir tersebut.

Surakarta, Juni 2011 Yang membuat pernyataan,

commit to user

xvii MOTTO

“Dengan Menyebut Nama Allah Yang Maha Pengasih Lagi Maha

Penyanyang”

(Q.S 1 Ayat 1)

“Jadikanlah sabar dan sholat sebagai penolongmu dan sesungguhnya

yang demikian itu sungguh berat, kecuali bagi orang-orang yang khusu’ “

(Q.S. Al Baqarah: 45)

“Menaklukan diri sendiri adalah kemenangan yang paling akbar”

(Plato)

“We will either find a way, or make one”

Kita akan menemukan jalan, atau membuat jalan

(Hannibal)

“Hadapilah semua masalah dengan senyuman”

commit to user

xviii

Tertuju untuk:

ü Kedua Orang Tuaku, atas kasih sayang dan bimbingannya dalam

setiap langkah dan perbuatanku

ü Kakak-kakakku tercinta

ü Almamaterku

ü Orang yang mungkin mengerti aku

ü Sahabat dan teman seperjuangan

commit to user

xix Bismillahirahmanirrahim

Assalamu’allaikum Wr. Wb.

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas rahmat dan hidayah-Nya, serta doa restu dan dukungan dari berbagai pihak yang senantiasa menyertai penulis dalam melaksanakan Kuliah Kerja Magang Manajemen Administrasi (KKMA) dengan baik, sampai dengan pembuatan Tugas Akhir dengan judul “ Tata Kearsipan Bidang Data dan Pelaporan di Badan Perencanaan Pembangunan Daerah (Bappeda) Kota Surakarta” sebagai salah satu syarat untuk mencapai gelar Ahli Madya Program Diploma III Mananjemen Administrasi Fakultas Ilmu Sosial dan Politik Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa dalam penulisan Tugas Ahhir ini terdapat banyak kekurangan dan keterbatasan pengetahuan dan waktu, serta pengalaman sehingga wajar apabila dalam penulisan Tugas Akhir ini jauh dari kesempurnaan. Oleh karena itu, penulis membutuhkan saran dan kritik yang membangun yang dibutuhkan dalam penulisan Tugas Akhir ini. Dengan demikian semoga Tugas Akhir ini bermanfaat bagi penulis pada khususnya dan pembaca pada umumnya, serta pihak-pihak yang berkepentingan dengan Tugas Akhir ini.

Di samping itu penulis penulis menyadari bahwa selesainya Tugas Akhir ini adalah berkat dorongan, motivasi dan bantuan dari berbagai pihak. Dalam kesempatan ini pula dengan rendah hati penulis ingin menyampaikan rasa terima kasih kepada:

1. Prof. Drs. Pawito, Ph.D selaku Dekan Fakultas Ilmu Sosial dan Politik Universitas Sebelas Maret.

2. Drs. Sudarto, MS selaku Ketua Program Jurusan Manajemen Administrasi. 3. Drs. Sakur, MS selaku Pembimbing Akademik.

commit to user

xx

6. Bapak dan ibu dosen serta semua staff yang telah memberi penulis bekal ilmu pengetahuan selama masa perkulihan.

7. Ir. Endang Sri Harti, MT selaku An. Kepala Bappeda Kota Surakarta atas ijin magang yang telah diberikan kepada saya dalam KKMA 2010.

8. Drs. Sugiyanto selaku Ka. Bid. Data dan Pelaporan Bappeda Kota Surakarta atas bimbingan dan masukan yang telah diberikan saat proses magang dalam KKMA 2010.

9. Bapak dan ibu karyawan Bappeda Kota Surakarta khususnya di Bidang Data dan Pelaporan dalam membantu proses magang KKMA 2010.

10.Kedua orang tua, kakak dan saudara saya yang tersayang yang memberikan doa, dukungan, nasehat dan perhatiaannya.

11.Teman-teman Diploma III Manajemen Administrasi yang selama ini telah membantu serta dukungannya.

12.Luly Ulimpiana yang telah memberikan fasilitas, perhatian serta dukungannya dalam terselesainya Tugas Akhir ini.

13.Teman-teman kosku yang memberikan canda tawa untuk menyemangati dalam penyelesaian Tugas Akhir ini.

14.Semua pihak yang telah membantu penulis dalam penyelesaian Tugas Ahkir ini, yang tidak dapat disebutkan satu persatu.

Semoga dengan kebaikan yang diberikan selalu membawa manfaat bagi penulis dan dengan bantuannya mudah-mudahan mendapatkan balasan dari Allah SWT. Penulis berharap agar Tugas Akhir ini dapat memberikan manfaat baik bagi penulis sendiri pada khususnya dan bagi pembaca pada umumnya.

Wassalamuallaikum Wr. Wb.

Surakarta, Juni 2011 Penulis,

commit to user

xxi DAFTAR ISI

JUDUL ... xiii

PERSETUJUAN ... Error! Bookmark not defined. PENGESAHAN... Error! Bookmark not defined. PERNYATAAN ... xvi

MOTTO... xvii

PERSEMBAHAN ...xviii

KATA PENGANTAR... xix

DAFTAR ISI... xxi

DAFTAR TABEL ...xxiii

DAFTAR BAGAN ... xxiv

ABSTRAK ... xxv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Pengamatan ... 4

D. Manfaat Pengamatan... 4

BAB II TINJUAN PUSTAKA ... 5

A. Pengertian Sistem ... 5

B. Pengertian Arsip, Kearsipan dan Sistem Kearsipan ... 6

C. Metode Pengamatan ... 22

BAB III DISKRIPSI INSTANSI... 26

A. Sejarah Singkat Berdirinya Bappeda Kota Surakarta ... 26

B. Visi dan Misi Bappeda Kota Surakarta ... 27

C. Tugas Pokok dan Fungsi Bappeda Kota Surakarta ... 28

D. Susunan Organisasi, Uraian Fungsi dan Fungsi Jabatan Struktural Bappeda Kota Surakarta ... 29

E. Tata Kerja Bappeda Kota Surakarta ... 36

commit to user

xxii

A. Penerimaan dan pencatatan arsip ... 41

B. Penyimpanan Arsip ... 45

C. Penyusutan Arsip ... 52

D. Fasilitas Arsip ... 52

E. Pegawai Kearsipan ... 54

BAB V PENUTUP ... 56

A. Kesimpulan ... 56

B. Saran ... 58 DAFTAR PUSTAKA

commit to user

xxiii

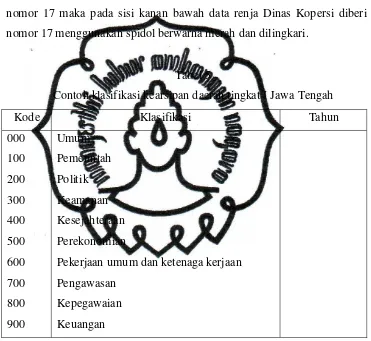

Tabel 1: Jumlah karyawan Bappeda Kota Surakarta

berdasarkan jenis kelamin... 38 Tabel 2: Jumlah karyawan Bappeda Kota Surakarta

berdasarkan tingkat pendidikan ... 38 Tabel 3: Jumlah karyawan Bappeda Kota

Surakarta berdasarkan golongan... 39 Tabel 4: Contoh tanda terima hasil musrenbangkel cam

dan renja kelurahan atau kecamatan... 44 Tabel 5: Contoh klasifikasi kearsipan daerah tingkat

commit to user

xxiv

commit to user

xxv ABSTRAK

Ganang Ari Rusadi, D1507101, TATA KEARSIPAN BIDANG DATA DAN PELAPORAN DI BADAN PERENCANAAN PEMBANGUNAN DAERAH

(BAPPEDA) KOTA SURAKARTA, Tugas Akhir, Progam Studi Manajemen

Administrasi, Progam Diploma III, Fakultas Ilmu Sosial dan Politik, Universitas Sebelas Maret Surakarta, 2011, 57 Halaman.

Pengamatan ini bertujuan untuk mengetahui bagaimanakah tata kearsipan bidang Data dan Pelaporan di Bappeda Kota Surakarta?

Adapun latar belakang masalah yang mendorong penulis untuk melakukan pengamatan ini adalah berdasarkan pertimbangan bahwa cukup menarik untuk diamati khususnya masalah tata kearsipan, karena berdasarkan kenyataan masih banyak instansi yang masih belum memahami tentang arti pentingnya arsip, sehingga tata kearsipan kurang dilaksanakan dengan maksimal, maka dipandang perlu untuk memberikan saran kerja tentang tata kearsipan yang baik.

commit to user

1

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan Ilmu dan Teknologi yang pesat sangat berpengaruh terhadap perkembangan aktivitas-aktivitas organisasi. Setiap kegiatan suatu organisasi pemerintahan maupun organisasi swasta dalam mencapai tujuan yang ditetapkan selalu berusaha untuk meningkatkan produktifitasnya dengan menggunakan teknologi yang tersedia. Keberhasilan organisasi dalam mencapai tujuan tersebut dipengaruhi oleh bebarapa faktor, salah satunya adalah tentang tata kearsipan.

Kearsipan merupakan jembatan bagi semua administrasi dalam suatu organisasi dan merupakan tumpuan dari semua pusat ingatan dari segala macam kegiatan, seperti kegiatan perencanaan, pengambilan keputusan, pembuatan laporan, penilaian, pengendalian dan kegiatan-kegiatan lainnya. Tanpa adanya arsip yang disempurnakan menjadi dokumen tidak mungkin akan adanya penulisan sejarah dan penulisan buku-buku ilmiah lainnya.

Arsip yang dalam istilah Indonesia ada yang menyebutnya sebagai “warkat” menurut Basir Barthos (1990:1) pada pokoknya dapat diberikan pengertian sebagai setiap catatan tertulis baik dalam bentuk gambar maupun bagan yang memuat keterangan-keterangan mengenai suatu subyek (pokok persoalan) ataupun peristiwa yang dibuat orang untuk membantu daya ingat orang itu.

commit to user

2

Tanpa arsip tidak mungkin seseorang mengingat segala dokumen dan catatan yang begitu komplek, sehingga arsip mempunyai peranan yang penting yaitu sebagai pusat ingatan dan informasi bagi setiap kegiatan organisasi.

Dalam Pasal 3 UU No. 7 Tahun 1971 dirumuskan bahwa tujuan kearsipan adalah untuk menjamin keselamatan bahan pertanggungjawaban nasional tentang perencanaan, pelaksanaan dan penyelenggaraan kehidupan kebangsaan serta untuk menyediakan bahan pertanggungjawaban tersebut bagi kegiatan pemerintahan.

Akan tetapi banyak yang berpendapat bahwa arsip tidak ada nilainya dan hanya barang yang harus disimpan dalam gudang. Maka dari itu banyak orang yang tidak menekuni pekerjaan dibidang ini.

Pada kenyataanya banyak instansi pemerintahan maupun swasta yang meremehkan dan menganggap gampang pekerjaan ini. Padahal menurut pengamatan, kearsipan merupakan pekerjaan yang banyak menyita waktu dan memerlukan ketrampilan serta keahlian khusus.

Misalnya pada suatu instansi yang terdapat banyak data, dan belum mempunyai pegawai khusus yang menangani tentang arsip. Sehingga hanya pegawai biasa yang menangani arsip-arsip tersebut. Pegawai tersebut belum memahami tentang tata kearsipan, data-data hanya disimpan begitu saja, sehingga pada saat arsip dibutuhkan kembali sulit untuk mencarinya dan membutuhkan waktu yang lama.

Menurut Boedi Martono (1990:16), menyebutkan bahwa program kearsipan dapat dikatakan baik jika didalamnya sekurang-kurangnya mengandung unsur-unsur sebagai berikut:

1. Adanya kebijakan pengendalian kearsipan secara menyeluruh

2. Sistem klasifikasi arsip, indeks dan tunjuk silang yang dapat melayani penataan berkas dan penemuan kembali arsip

3. Sistem pelayanan dan penyajian yang tepat dan efesien

commit to user

5. Penggunaan peralatan teknis kearsipan dan ruang penyimpanan arsip yang tepat

6. Pemeliharaan dan pengamanan arsip yang tepat.

Badan Perencanaan Pembangunan Daerah (Bappeda) Kota Surakarta sebagai salah satu instansi Pemerintah memiliki tugas dan fungsi yang sangat penting bagi perkembangan pembangunan Kota Surakarta. Tugas Bappeda Kota Surakarta dalam hal ini yaitu membantu Walikota dalam menetukan kebijaksanaan di Bidang Perencanaan Pembangunan Daerah. Fungsi Bappeda yaitu melakukan penyusunan pola dasar pembangunan daerah, menyusun progam tahunan, menyusun APBD, mengadakan koordinasi dan mengadakan pengamatan untuk kepentingan perencanaan pembangunan daerah, mengikuti persiapan dan perkembangan pelaksanaan rencana pembangunan daerah untuk penyempurnaan lebih lanjut.

Maka dengan demikian peranan kearsipan penting dalam menunjang kelancaran tugas dan fungsi Bappeda, untuk menyelaraskan penyusunan rencana-rencana pembangunan yang akan atau baru mulai dilaksanakan dengan menyesuaikan rencana-rencana yang telah disusun sebelumnya.

Berdasarkan uraian di atas, penulis sangat tertarik untuk mengamati lebih dalam tentang sistem tata kearsipan yang dilaksanakan di Bidang Data dan Pelaporan Bappeda Kota Surakarta, antara lain bagaimana proses kearsipan dari penerimaan, pencatatan, penyimpanan, penyusutan, fasilitas dan pegawai kearsipan.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas maka dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimanakah tata kearsipan Bidang Data dan Pelaporan di Bappeda Kota Surakarta?

commit to user

C. Tujuan Pengamatan

1. Untuk mengetahui bagaimanakah tata kearsipan di Bappeda Kota Surakarta Bidang Data dan Pelaporan.

2. Bermanfaat dan berguna bagi semua pihak yang berkepentingan, baik itu sebagai pengetahuan, masukan dan pertimbangan dalam melaksanakan kegiatan yang berhubungan dengan pemeliharaan data kearsipan.

3. Untuk memperoleh data yang dipergunakan penulis untuk menyusun penulisan Tugas Akhir sebagai salah satu syarat meraih gelar Ahli Madya (A.Md.) pada Fakultas Ilmu Sosial dan Ilmu Politik, Program Diploma III Manajemen Administrasi, Universitas Sebelas Maret, Surakarta.

D. Manfaat Pengamatan

1. Salah satu tujuan jurusan Manajemen Administrasi adalah mempersiapkan calon-calon tenaga Administrasi Profesional. Hasil pengamatan ini dapat dijadikan masukan atau bahan pertimbangan dalam mengembangakan perkuliahan yang memberikan pengetahuan secara praktis dan dapat dijadikan masukan untuk kegiatan yang membina kecakapan, ketrampilan dan kesungguhan para Mahasiswa.

2. Mengetahui gambaran yang lebih mendalam tentang tata kearsipan di Bidang Data dan Pelaporan Bappeda Kota Surakarta

3. Dapat menerapakan sistem penyimpan dan pemeliharaan arsip dengan menerapkan teori dari beberapa pendapat Ilmuwan dan Pemerintahan tentang pelaksanaan tata kearsipan, serta menjadi bahan pertimbangan dalam menetapkan kebijakan tentang masalah kearsipan di lingkungan kerjanya.

commit to user BAB II

TINJUAN PUSTAKA

Pada landasan teori ini penulis akan menguraikan mengenai pengertian sistem kearsipan, pengertian kearsipan, serta hal-hal yang mendukung untuk mengatasi masalah dalam tata kearsipan tersebut.

A. Pengertian Sistem

Sebelum penulis menguraikan apa pengertian dari sistem kearsipan, penulis akan menyampaikan defenisi mengenai sistem

1. Pengertian sistem menurut Kamus Umum Bahasa Indonesia, mempunyai beberapa pengertian, yaitu:

a. Cara atau metode yang teratur untuk melakukan sesuatu

b. Sekelompok bagian-bagian yang bekerja sama untuk melakukan sesuatu

c. Sekelompok dari pendapat, peristiwa, kepercayaan dan sebagainya yang disusun dan diatur baik-baik. (Ig. Wursato, 1995:20)

2. Pengertian sistem menurut Kamus Administrasi Perkantoran

Sistem adalah suatu rangkain prosedur yang telah merupakan suatu kebulatan untuk melaksanakan sesuatu fungsi.

Adapun syarat-syarat sistem antara lain:

1) Sistem harus dibentuk untuk menyelesaikan tujuan

2) Elemen sistem harus mempunyai rencana yang ditetapkan 3) Adanya hubungan diantara elemen sistem

4) Unsur dasar dari proses (arus informasi, energi dan material) lebih penting dari pada elemen sistem

5) Tujuan organisasi lebih penting dari pada tujuan elemen. Sedangkan metode sistem sebagai berikut:

commit to user

Suatu sistem dimana input dan outputnya dapat didefinisikan tetapi prosesnya tidak diketahui atau tidak terdefinisi.

Metode ini hanya dapat dimengerti oleh pihak dalam ( yang menangani ) sedangkan pihak luar hanya mengetahui masukan dan hasilnya. Sistem ini terdapat pada subsistem tingkat terendah.

2) Analityc System

Suatu metode yang mencoba untuk melihat hubungan seluruh masalah untuk menyelidiki kesistematisan tujuan dari sistem yang tidak efektif dan evaluasi pilihan dalam bentuk ketidak efektifan dan biaya.

Dalam metode ini beberapa langkah diberikan seperti di bawah ini: a) menentukan identitas dari sistem

b) menentukan tujuan dari sistem

c) bagian-bagian apa saja yang terdapat dalam sistem dan apa tujuan dari masing-masing bagian tersebut.

Dari beberapa defenisi di atas dapat disimpulkan bahwa sistem adalah sebagian gabungan dari kelompok atau serangkaian bagian yang satu sama lain saling mengadakan interaksi dan saling ketergantungan untuk mencapai tujuan tertentu.

B. Pengertian Arsip, Kearsipan dan Sistem Kearsipan

1. Arsip

Pengertian arsip mengandung berbagai macam pengertian, tergantung pada segi peninjauannya. Di bawah ini pengertian arsip dari berbagai sumber sebagai berikut:

a. Pengertian arsip menurut Kamus atau Ensiklopedi

1) Menurut Kamus Besar Bahasa Indonesia, arsip adalah simpanan surat-surat penting.

commit to user

b. Pengertian arsip menurut menurut Undang-Undang No. 7 tahun 1971 1) Arsip adalah naskah-naskah yang dibuat dan diterima oleh

lembaga-lembaga dan badan-badan pemerintahan dalam bentuk corak apa pun, baik dalam keadaan tunggal maupun berkelompok dalam rangka pelaksanaan kegiatan pemerintah.

2) Arsip adalah naskah-naskah yang dibuat dan diterima oleh badan-badan swasta atau perorangan dalam bentuk corak apa pun, baik dalam keadaan tunggal maupun berkelompok, dalam rangka pelaksanaan kehidupan kebangsaan.

c. Pengertian arsip menurut lembaga administrasi Negara

Arsip adalah segala kertas naskah, buku, foto, film, mikro film, rekaman suara, gambar peta, bagan atau dokumen-dokumen lain dalam segala macam bentuk dan sifatnya, aslinya atau salinannya, dengan segala cara penciptaannya, dan yang dihasilkan atau diterima oleh suatu badan, sebagai bukti atas tujuan, organisasi, fungsi-fungsi, kebijaksanaan-kebijaksanaan, keputusan-keputusan, prosedur-prosedur, pekerjaan-pekerjaan atau kegiatan pemerintah yang lain atau karena pentingnya informasi yang tergantung didalamnya.

Maka dari uraian di atas dapat disimpulkan bahwa arsip adalah kumpulan surat atau kumpulan warkat yang mengandung arti dan mempunyai kegunaan baik bagi kepentingan organisasi maupun bagi kepentingan pribadi yang disimpan sedemikian rupa sehingga dengan mudah dan cepat dapat ditemukan kembali apabila sewaktu-waktu digunakan.

Oleh karena itu apabila warkat-warkat/naskah-naskah yang tidak mempunyai arti dan kegunaan, serta tidak disimpan secara sistematis tidak dapat dinamakan arsip.

commit to user

Arsip dinamis adalah arsip yang setiap hari digunakan secara langsung untuk perencanaan, pelaksanaan, dan pengendalian kegiatan operasional perusahaan.

Arsip dinamis dibagi menjadi dua macam, yaitu: a) Arsip aktif

Arsip aktif yaitu arsip dipergunakan secara terus-menerus untuk berbagai keperluan perusahaan.

b) Arsip inaktif

Arsip inaktif yaitu arsip yang sudah tidak dipergunakan lagi secara terus-menerus dalam kegiatan perusahaan untuk saat ini. Arsip inaktif masih perlu disimpan jika suatu saat diperlukan, karena arsip ini berkaitan dengan kegiatan perusahaan atau berguna sebagai bahan referensi.

2) Arsip Statis

Arsip statis adalah arsip yang setiap hari digunakan namun tidak secara langsung untuk perencanaan, pelaksanaan dan pengendalian kegiatan operasional perusahaan akan tetapi tetap disimpan dengan alasan historis.

Tujuan penyimpanan arsip adalah:

a) Sebagai referensi, bila perusahaan memerlukan suatu keterangan atau informasi tertentu.

b) Memberikan keterangan-keterangan vital, misalnya: sebagai bukti yang sesuai dengan ketentuan hukum. (Winardi, 1990:98)

c) Memberikan data atau informasi kepada manajer atas pihak yang berwenang untuk mengambil keputusan dalam perusahaan mengenai hasil yang telah dicapai oleh perusahaan.

2. Kearsipan

commit to user

Kearsipan adalah kegiatan menyimpan warkat dengan berbagai cara dan alat ditempat tertentu yang aman agar tidak rusak atau hilang sebagai pusat ingatan atau sumber informasi suatu organisasi.

b. Menurut Ig. Wursanto

Kearsipan atau filing adalah proses kegiatan pengurusan atau pengaturan arsip dengan menggunakan suatu sistem tertentu, sehingga arsip-arsip tersebut dapat ditemukan kembali dengan mudah dan cepat apabila sewaktu-waktu diperlukan. (1995:19)

Setelah mengetahui beberapa definisi kearsipan seperti di atas maka dapat disimpulkan bahwa pengertian kearsipan adalah kegiatan pengurusan arsip dengan menggunakan suatu sistem tertentu, sehingga dapat ditemukan kembali dengan mudah dan cepat setiap kali diperlukan.

3. Sistem kearsipan

Setelah kita mengetahui arti dari sistem, arsip dan kearsipan, maka pengertian dari sistem kearsipan menurut Ig. Wursanto adalah:

Suatu sistem atau metode atau cara yang telah direncanakan yang dipergunakan dalam pengurusan arsip (penyimpanan, pemeliharaan), sehingga arsip-arsip dapat ditemukan kembali dengan mudah dan cepat apabila sewaktu-waktu diperlukan. (1995:22)

Maka dari pengertian di atas dapat disimpulkan bahwa pengertian sistem kearsipan adalah suatu cara atau metode yang telah disusun atau direncanakan dalam pengurusan arsip, sehingga arsip-arsip tersebut dapat ditemukan kembali dengan mudah dan cepat sewaktu-waktu diperlukan.

Adapun metode atau cara tersebut meliputi tahap penerimaan, pencatatan, penyimpanan, penggunaan, pemeliharaan, penyusutan dan pemusnahan benda-benda arsip yang sering disebut dengan daur hidup arsip.

commit to user

2) Arsip yang dicari ada tetapi sulit untuk ditemukan kembali pada saat arsip tersebut diperlukan,

3) Tejadi banjir arsip, yaitu arsip yang sama disimpan dibeberapa lokasi/tempat penyimpanan, atau arsip yang sudah kadaluwarsa/tidak berguna masih disimpan. Hal ini menyebabkan ruang kantor tersita untuk penyimpanan arsip,

4) Peralatan kearsipan yang tidak memadai, tidak mengikuti ilmu perkembangan kearsipan modern, karena kurangnya dana yang tersedia, serta karena pegawai keasipan yang kurang cakap,

5) Tata kerja kearsipan yang tidak mengikuti perkembangan ilmu kearsipan modern karena pegawai kearsipan yang tidak cakap dan kurang adanya bimbingan yang teratur dari pihak pimpinan dan dari ahli kearsipan,

6) Kurang adanya kesadaran para pegawai terhadap peranan dan pentingnya arsip-arsip bagi organisasi, sehingga sistem penyimpanan, pemeliharaan dan perawatan arsip kurang mendapat perhatian yang semestinya.

b. Pengelolaan Arsip

Kebutuhan akan arsip dan penyelenggaraannya bagi setiap instansi atau lembaga tentu berbeda beda. Meskipun berbeda tetapi suatu prinsip harus tetap di anut oleh suatu organisasi seperti yang dikemukakan oleh Ig. Wursanto (1991:171) yaitu aman, awet, efesien dan luwes (fleksibel).

commit to user

1. Sentralisasi

Pada sistem sentralisasi, semua arsip dinamis disimpan di pusat penyimpanan arsip dinamis. Unit bawahannya yang ingin menggunakan arsip dinamis dapat menghubungi pusat arsip dinamis. Sistem sentralisasi memilki keuntungan dan kerugian. Keuntungannya:

a. Mencegah duplikasi

Bila setiap kertas yang bertautan dengan sebuah susunan atau sebuah subjek tertentu masuk ke berkas pusat (central file), maka berbagai tembusan yang dibuat untuk keperluan subjek atau susunan tersebut terkumpul menjadi satu, sehingga hanya satu saja yang disimpan sedangkan kertas lain (tembusan) dapat dimusnahkan.

b. Menghemat ruangan, peralatan, dan alat tulis kantor

Menghemat karena tidak ada duplikasi arsip dinamisdan peralatan. Ruang yang digunakan juga semakin sedikit karena hanya ada satu orang saja yang bertanggung jawab atas perlengkapan dan alat tulis kantor, sehingga dapat menghemat dalam hal pengadaan barang dan perlengkapan.

c. Menghemat waktu

Karena hanya ada satu tempat saja untuk memberkaskan bahan, serta satu tempat saja untuk menemukannya, maka pemakai akan menghemat waktu bila mencari informasi.

Pemakai tidak perlu mendatangi bagian-bagian lain hanya untuk mencari informasi.

d. Jasa kepada bagian lain

Sistem pemberkasan terpusat membebaskan bagian lain dari masalah pemeliharaan arsip dinamis dan membantu mereka memusatkan perhatian pada aktivitas mereka.

commit to user

Semua arsip dinamis terpusat, pengolahan dan penyimpanannya dilakukan secara seragam serta memudahkan pengawasan.

Kerugiannya: a. Kesulitan fisik

Beberapa bagian letaknya jauh dari pusat pemberkasan dan ini berarti membuang waktu atau terjadi penundaan serta perlu waktu untuk membawa arsip dinamis dari kamar berkas ke kamar petugas yang memerlukannya.

b. Kebocoran informasi

Karena beberapa berkas ditempatkan di ruang pusat, akan terjadi kekhawatiran publisitas masalah penting antara berbagai bagian yang berbeda-beda.

c. Adanya ketakutan akan hilangnya arsip dinamis

Karena tidak ada duplikasi, bila arsip dinamis di pusat arsip dinamis hilang maka arsip dinamis itu akan hilang selama-lamanya.

d. Tidak semua jenis arsip dapat disimpan dengan satu sistem penyimpanan yang seragam.

2. Sistem Desentralisasi

Sistem pengolahan arsip secara desentralisasi adalah penyimpanan arsip masing-masing unit kerja disimpan oleh unit kerja yang bersangkutan.

Apabila suatu organisasi menganut asas Desentralisasi maka akan memberikan kewenangan kepada tiap-tiap unit satuan kerja untuk mengurus penyelenggaraan penyimpanan arsip sendiri-sendiri.

commit to user

a) Sistem Desentralisasi sangat cocok bila informasi rahasia yang berkaitan dengan sebuah bagian disimpan di bagian yang bersangkutan,

b) Dalam sistem pemberkasan terpusat mungkin ada waktu yang terbuang dalam menentukan lokasi dokumen,

c) Dekat dengan pemakai sehingga manajer arsip dinamis dapat langsung mengawasi pengolahan dan penyimpanan arsip dinamis,

d) Sistem desentralisasi memungkinkan penyimpanan berkas yang relevan dengan sebuah bagian yang disimpan di bagian yang bersangkutan sehingga menghemat waktu dalam pengangkutan berkas.

Adapun kerugian sistem desentralisasi adalah :

a) Tidak ada keseragaman dalam hal pemberkasan dan peralatan, b) Karena letaknya tersebar maka pengawasan oleh manajer arsip

dinamis sulit dilakukan,

c) Terjadi duplikasi ruangan, perlengkapan dan alat tulis kantor, sehingga terjadi duplikasi dalam pengeluaran pemberkasan, d) Sistem Desentralisasi akan mengalami kesulitan pemberkasan

dalam hal dokumen yang relevan yang berkaitan dengan dua bagian atau lebih,

e) Masing-masing bagian menyimpan arsip aktifnya masing-masing sehingga arsip dinamis aktif yang saling berkaitan tersebar di berbagai tempat.

3. Sistem Campuran

commit to user

bawah manajer arsip dinamis atau petugas yang secara operasional bertanggung jawab atas arsip dinamis di suatu badan organisasi. Petugas ini menyusun jaringan sistem kontrol dan prosedur operasional sistem kearsipan.

Sistem ini memiliki keuntungan, yaitu:

a. Adanya sistem penyimpanan dan temu balik yang seragam, b. Adanya kenyakinan manajemen di kalangan pengelola arsip

dinamis,

c. Memungkinkan pengadaan terpusat dengan imbas efesiensi biaya yang lebih baik,

d. Menekan seminimum mungkin kesalahan pemberkasan serta arsip dinamis yang hilang,

e. Memudahkan control gerakan arsip dinamis sesuai dengan jadwal retensi dan pemusnahan.

Dari segi lain, sistem ini memiliki kerugian sebagai berikut :

a) Kurang luwes karena keseragaman di seluruh unit belum atau tidak ada,

b) Masalah yang berasal dari sistem Sentralisasi dan Desentralisasi dibawa ke sistem Kombinasi,

c) Arsip dinamis yang bertautan tidak ditempatkan pada tempat yang sama sehingga menyulitkan penggunaannya.

c. Sistem penyimpanan arsip

Secara umum terdapat beberapa sistem klasifikasi atau sistem indek dalam penyimpanan arsip, yakni:

1) Sistem Alfabetis

commit to user

setelah nama-nama itu diindeks menurut aturan dan ketentuan yang berlaku bagi masing-masing nama.

2) Sistem Numerik

Arsip disimpan berdasarkan urutan kode numeric yang diberikan untuk nama orang, organisasi atau perusahaan atau subjek. Dapat dikombinasikan dengan sistem alfabetis untuk menjaga urutan penyimpanan arsip (sistem alfabetis-numerik). Semua arsip yang menyangkut hal-hal yang saling berkaitan ditempatkan dalam suatu folder dengan nomor tersendiri.

3) Sistem Subjek

Arsip disimpan berdasarkan topik atau subjek tertentu yang ada dalam kegiatan organisasi atau perusahaan. Misalnya: nama departemen, jenis produk, jenis transaksi dan lain-lain. Urutan subjek biasanya dijaga dengan menggunakan sistem klasifikasi alfabetis (sistem alfabetis subjek).

4) Sistem Geografis

Arsip disimpan berdasarkan nama geografis atau kode wilayah. Misalnya: nama Kota, nama Provinsi, nama Negara dan lain-lain. Dapat dikombinasikan dengan klasifikasi alfabetis untuk menjaga ukutannya (sistem alfabetis-geografis). Dalam filing sistem wilayah harus ditentukan terlebih dahulu susunan wilayah atau daerahnya. Susunan itu dapat berupa satuan-satuan wilayah atau daerah menurut sistem ketatanegaraan.

5) Sistem Kronologis

Arsip disimpan berdasarkan urutan kronologis tanggal-bulan-tahun. Sistem ini umunya bersifat sementara, sebelum arsip diklasifikasikan berdasarkan sistem klasifikasi yang lain.

commit to user

Untuk menentukan sistem mana yang akan digunakan oleh suatu perusahaan maka harus disesuaikan dengan kebutuhan perusahaan yang bersangkutan dengan mempertimbangkan:

a. Ukuran perusahaan, aktifitas kantor dan pengembangannya b. Jumlah catatan kantor atau arsip

c. Jenis atau tipe arsip

d. Cara penggunaan arsip

e. Sifat kerahasian arsip

Jadi dapat disimpulkan bahwa tidak ada sistem klasifikasi arsip terbaik yang dapat diterakan dengan efektifitas yang sama untuk semua perusahaan. Sistem tersebut harus disesuaikan dengan kebutuhan dan situasi atau kondisi perusahaan.

d. Prosedur Penyimpanan Arsip

Setiap pekerjaan atau kegiatan tentunya mempunyai urutan-urutan langkah untuk menyelesaikan pekerjaan yang bersangkutan dari permulaan hingga selesai.

Menurut Ig. Wursanto (1995:16-18), bahwa proses penyimpanan arsip meliputi kegiatan sebagai berikut:

1) Memisah-misahkan (segreting) arsip

Mengadakan persortiran terhadap arsip-arsip yang akan disimpan, untuk dikelompokkan menurut subjek-subjek seperti yang dicantumkandalam kartu kendali atau menurut daftar indek yang telah di tentukan.

2) Meneliti (examining) arsip

Meneliti arsip-arsip yang akan disimpan perlu untuk mengetahui apakah arsip yang disimpan (di file) itu sudah ada tanda persetujuan (disposisi) dari jabatan yang berwenang bahwa arsip tersebut boleh disimpan.

commit to user

Arsip-arsip yang merupakan bagian-bagian langsung atas persoalan yang sama dijadikan satu dan disusun menurut susunan kronologis tanggal surat.

4) Mengklasifikasikan (classification) arsip

Menggolongkan arsip atas dasar perbedaan yang ada, serta pengelompokkan arsip atas dasar perbedaan yang ada untuk menentukan kelasnya (sub subjek) beserta kodenya secara cermat. 5) Mengindeks (indexing) arsip

Meliputi:

a) Membaca secara cermat untuk menentukan isi surat b) Menetukan judul atau caption arsip secara tepat c) Memberi tanda (keterangan) lain yang dapat menjadi

petunjuk (indeks) arsip yang bersangkutan

6) Mempersiapkan tunjuk silang (cross reference)

Dipergunakan apabila dua caption. Caption pertama digunakan sebagai caption utama, sedangkan caption yang kedua dicantumkan pada tunjuk silang.

7) Menyusun arsip

Arsip-arsip yang sudah diberi caption atau judul disusun sesuai dengan sistem susunan yang digunakan dalam sistem penyimpanan.

8) Memfile arsip

Mengatur pembentukan arsip-arsip sesuai dengan pola klasifikasi dan mengatur penyusunan arsip-arsip didalam file atau folder pada tempatnya yang benar.

e. Faslitas Kearsipan

commit to user

Menurut Sedarmayanti (1997:57), dalam menata arsip dibutuhkan beberapa peralatan diantaranya:

1) Folder (sampul arsip)

Merupakan tempat atau wadah arsip, berbentuk map tanpa daun penutup pada sisinya.

2) Guide (sekat atau petunjuk)

Merupakan lembar pemisah yang terbuat dari karton tebal dan merupakan petunjuk serta pemisah antara kelompok yang satu dengan kelompok yang lain, sesuai dengan pengelompokkan yang dipilih pada klasifikasi arsip.

3) Tab

Yaitu bagian menonjol berukuran kurang lebih 1x3 cm untuk menempatkan kode dan indeks arsip.

Letak tab bermacam-macam, sesuai tingkat kelompok klasifikasi yang dipilih, yaiu:

a) Sekat pertama dengan tab pada ujung paling kiri digunakan untuk menyekat kelompok primer (pokok masalah)

b) Sekat kedua dengan tab pada kedudukan lebih ke kanan digunakan untuk menyekat antara kelompok sekunder (sub masalah)

c) Sekat ketiga untuk menyekat kelompok tersier (sub-sub masalah)

Sedarmayanti (2003:44-65) menambahkan bahwa peralatan dan perlengkapan lain yang dapat digunakan dalam menyimpan dan menemukan kembali arsip adalah:

1) Filing cabinet

commit to user

2) Hang map (map gantung)

Sejenis map yang dilengkapi dengan tembaga pada bagian atasnya guna menggantungkan arsip di dalam laci filing cabinet, dan berfungsi untuk meletakkan tab.

3) Schnelchecter map

Map untuk menyimpan berkas yang telah diperforator (dilubangi) terlebih dahulu sehingga berkas tersebut tidak dapat lepas dari kaitan.

4) Tickler file (berkas penyekat)

Alat atau kotak kecil berukuran kurang lebih 10x15 cm yang dipergunakan untuk menyimpan kartu-kartu kendali dan atau kartu-kartu peminjaman arsip. Penyimpanan tesebut sama dengan sistem penyimpanan arsip berdasarkan sistem tanggal dan sistem lainnya.

5) Ordner

Semacam map dari karton tebal dan dapat menampung banyak arsip serta di dalamnya terdapat besi untuk mengkait arsip yang telah diperforator atau dilobangi pada bagian pinggir arsip tersebut.

6) Letter tray (baki surat)

Semacam baki yang terbuat dari plastik atau metal yang berguna untuk meletakkan atau menyimpan surat yang biasanya disimpan di atas meja.

7) Safe keeping document (brankas)

Lemari besi dengan bermacam-macam ukuran dan dilengkapi dengan kunci pengaman. Biasanya digunakan untuk menyimpan arsip penting atau rahasia.

8) Rak buku (lemari terbuka)

commit to user

9) Lemari arsip

Lemari yang terbuat dari kayu yang berfungsi untuk menyimpan berbagai macam bentuk arsip, seperti rol film dan ordner.

f. Penyusutan dan Pemusnahan Arsip

Banyak organisasi dikonfrontasi oleh masalah beberapa lama mereka harus menyimpan bahan yang telah difile, tetapi tidak dipergunakan lagi secara aktif. Jawabannya terletak pada pengetahuan mengenai apa yang perlu di simpan dan bagaimana menyimpannya. Hal ini tergantung lagi dari ketentuan undang-undang, berguna atau tidaknya bahan-bahan bagi para manajer dan ruangan penyimpanan dan arsip yang tersedia. Sebagian besar masalah yang sering muncul dan dihadapi oleh setiap organisasi adalah kurangnya ruang penyimpanan, dengan demikian tidak semua arsip harus disimpan secara terus menerus tetapi harus disusutkan dan ada yang dimusnahkan sesuai dengan jangka waktu penyimpanan yang telah ditelah ditetapkan oleh organisasi.

Dalam Peraturan Pemerintah Nomor 34 Tahun 1979 tentang Penyusutan Arsip, yang dimaksud penyusutan arsip adalah kegiatan pengamanan arsip dengan cara :

1) Memindahkan arsip in aktif dari unit pengolah ke unit kearsipan dalam lingkungan lembaga Negara atau badan pemerintahan masing-masing

2) Pemusnahan arsip sesuai dengan ketentuan-ketentuan yang berlaku

3) Menyerahkan arsip-arsip statis oleh unit kearsipan kepada arsip nasional.

Adapun manfaat penyusutan, yaitu:

commit to user

b) Terciptanya efisiensi ruangan, saran dan prasarana, tenaga serta dana

c) Tertatanya arsip dimasing-masing instansinya sehingga informasi dapat digunakan secara optimal.

Tidak semua arsip itu mempunyai nilai guna yang abadi dan harus disimpan untuk selama-lamanya. Arsip-arsip yang sudah tidak berguna lagi harus dimusnahkan, karena jika tetap disimpan akan menimbulkan masalah yaitu terjadinya pemborosan tenaga, ruang dan biaya perawatannya.

Pemusnahan Arsip di Unit Pengolah (satuan kerja)

Pemusnahan arsip yang dilaksanakan oleh unit pengolahan meliputi arsip-arsip yang tidak penting, dan dilaksanakan berdasarkan ketentuan berikut:

1) Pemusnahan dilaksanakan dengan membuat arsip yang akan dimusnahkan

2) Pemusnahan arsip harus diketahui oleh pihak yang berwenang

3) Pemusnahan dilakukan dengan berita acara pemusnahan arsip.

Pemusnahan arsip-arsip yang tidak bernilai permanen tersebut dilaksanakan berdasarkan ketentuan tersebut:

a) Harus dibuatkan daftar secara lengkap tentang arsip-arsip yang akan dimusnahkan, daftar tersebut berisi:

1. Nama instansi yang akan memusnahkan arsip 2. Kode dan pokok masalah

3. Kode dan masalah 4. Jenis fisik arsip

5. Tanggal, bulan dan tahun yang bersangkutan 6. Jumlah berkas

commit to user

g. Pegawai Arsip

Semakin besar suatu organisasi akan semakin komplek kegiatan yang dilakukan dan cenderung akan semakin banyak jumlah pegawai yang dilibatkan dalam pengurusan arsip. Akan tetapi jumlah pegawai kearsipan yang ada dalam satuan organisasi akan berbeda dengan jumlah pegawai kearsipan yang ada di unit atau pusat kearsipan.

Menurut The Liang Gie, untuk menjadi pegawai kerasipan yang baik diperlukan sekurang-kurangnya empat syarat, yaitu:

1) Ketelitian

Ketelitian sangat diperlukan oleh setiap pegawai kearsipan agar dapat membedakan perkataan-perkataan, nama-nama atau angka-angka yang sepintas hampir sama

2) Kecerdasan

Cerdas berarti sempurna perkembangan akal budinya, pandai, tajam pikiran. Jadi setiap pegawai kearsipan harus mampu menggunakan pikiran dengan baik, mempunyai daya ingat yang tajam sehingga tidak lupa.

3) Kecekatan

Kecakapan berarti kecakapan memahami sesuatu, ketangkasan dalam melakukan pekerjaan. Setiap pegawai kearsipan diharapkan mampu bekerja dengan tangkas dan gesit.

4) Kerapian

Setiap pegawai kearsipan harus mampu menciptakan dan menjaga kerapian, kebersihan dan ketertiban terhadap arsip-arsip yang disimpan.

C. Metode Pengamatan

1. Jenis Pengamatan

commit to user

penyimpanan arsip, perawatan arsip serta pemusnahan arsip, yang sifatnya menggali, menelusuri, menentukan fakta-fakta, masalah-masalah yang mungkin terjadi dan sekaligus memberi penjelasan tentang sistem kearsipan tersebut. Sehingga pengamatan ini termasuk jenis pengamatan deskriptif kualitatif, yaitu berusaha memberi gambaran mengenai berbagai hal untuk kemudian data-data yang telah terkumpul dipaparkan kembali melalui penafsiran dan analisa menggunakan pendekatan kualitatif.

Dalam pengamatan deskriptif digunakan metode field research, yaitu suatu kegiatan yang dilakukan dengan cara mengumpulkan data yang ada di lapangan baik data pimer maupun sekunder.

Adapun ciri-ciri pengamatan diskriptif yaitu:

a) Data yang telah dikumpulkan mula-mula disusun, dijelaskan dan kemudian dianalisa

b) Memusatkan pada pemecahan masalah yang ada pada masa sekarang, pada masalah yang aktual.

2. Lokasi Pengamatan

Pengamatan ini mengambil lokasi di Kantor Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kota Surakarta, karena Bapeda Kota Surakarta salah satu instansi pemerintah yang memiliki tugas dan fungsi yang penting bagi perkembangan Kota Surakarta, selain itu untuk memperlancar tugas dan fungsi tersebut diperlukan dukungan data-data dan informasi dari arsip-arsip yang terdapat di Bappeda Kota Surakarta.

3. Sumber Data

Pengamatan ini menggunakan data yang bersumber dari: a) Data Primer

Data Primer yaitu pengambilan data yang didapat dengan cara langsung melalui wawancara dan observasi.

Yang menjadi informan dalam wawancara ini adalah:

commit to user

3) Staf bagian kearsipan b) Data Sekunder

Data sekunder yaitu pengambilan data yang didapat secara tidak langsung, melalui dokumentasi dan buku-buku yang berhubungan dengan masalah yang diamati. Data ini digunakan sebagai pendukung data primer.

4. Teknik Pengumpulan Data

a) Observasi

Dalam pengamatan ini peneliti mengadakan pengamatan langsung terhadap objek yang sedang diamati secara sistematis yang kemudian dilakukan pencatatan.

b) Wawancara

Wawancara yaitu teknik pengumpulan data dengan mengadakan wawancara secara langsung dengan pegawai kantor Bappeda Kota Surakarta.

c) Studi Pustaka

Studi pustaka yaitu pengumpulan data dengan cara mengumpulkan data dan membaca buku-buku yang ada hubungannya dengan materi penulisan Tugas Akhir.

5. Metode Analisa Data

Metode analisis data yang digunakan dalam pengamatan ini adalah Metode deskriptif yaitu cara penulisan dengan mengumpulkan, menyusun, menganalisa dan menginterprestasikan arti suatu data, membuat klasifikasi dengan menetapkan standart, menetapkan hubungan kedudukan unsur-unsur satu dengan yang lainnya.

6. Populasi dan sampel

Populasi disini terdiri dari seluruh pegawai yang ada pada kantor Bappeda Kota Surakarta, sedangkan penulis mengambil sampel dari beberapa pegawai tersebut, antara lain:

commit to user

c) Staf bagian kearsipan

7. Valitidas Data

Valitidas data akan membuktikan apa yang diamati peneliti sesuai dengan apa yang sesungguhnya ada dalam kenyataan dilokasi tersebut. Dengan demikian data yang diperoleh dari suatu sumber akan dikontrol oleh data yang sama dari sumber yang berbeda.

8. Teknik Analisis Data

Teknik analisis data yang digunakan yaitu teknik analisis data deskriptif. Data yang dikumpulkan beberapa angka-angka, dengan demikian laporan pengamatan akan berisi kutipan data-data untuk memberikan gambar penyajian laporan tersebut. Pengamatan deskriptif merupakan pengamatan yang dimaksudkan untuk mengumpulkan informasi mengenai status suatu gejala yang ada, yaitu keadaan gejala menurut apa adanya pada saat pengamatan dilakukan, dengan tujuan menggambarkan secara sistematis fakta dan karakteristik objek yang diamati secara tepat.

Pengamatan dengan metode deskriptif mempunyai langkah penting seperti berikut:

a) Mengidentifikasi adanya permasalahan yang signifikan untuk dipecahkan melalui metode deskriptif.

b) Membatasi dan merumuskan permasalahan secara jelas. c) Menentukan tujuan dan manfaat pengamatan.

d) Melakukan studi pustaka yang berkaitan dengan permasalahan.

e) Menentukan kerangka berpikir, dan pertanyaan pengamatan dan atau hipotesis pengamatan.

f) Mendesain metode pengamatan yang hendak digunakan termasuk dalam hal ini menentukan populasi, sampel, teknik sampling, menentukan instrumen pengumpul data, dan menganalisis data.

g) Mengumpulkan, mengorganisasi, dan menganalisis data dengan menggunakan teknik statistika yang relevan.

commit to user

26 BAB III

DISKRIPSI INSTANSI

A. Sejarah Singkat Berdirinya Bappeda Kota Surakarta

Kota Surakarta didirikan pada tahun 1745, yang ditandai dengan berpindahnya Ibukota Keraton Mataram dari Kartasura ke Desa Sala setelah terjadi pemberontakan Tionghoa atau Geger Pacinan yang dipimpin oleh RM. Garendi melawan kekuasaan Pakubowono II. Karena keraton rusak parah, maka Pakubuwono II memerintahkan kepada Pangeran Wijil bersama Kyai Kalipah Buyut, Mas Penghulu Pekik Ibrahim serta Tumenggung Tirto Wiguno untuk mencari lokasi ibukota Kerajaan Mataram Islam yang baru. Maka dibangunlah Keraton Mataram baru di Surakarta (menurut pihak tertentu nama asli Surakarta adalah Salakarta atau Sala). Desa Sala merupakan desa yang mempunyai Bandar pelabuhan besar di Kampung Mojo yang terletak di pinngir Sungai Bengawan Solo.

Terbentuknya daerah Surakarta sangat dipengaruhi pada masa pemerintahan kolonial Belanda. Setelah adanya perjanjian Giyanti tahun 1755 dan perjanjian Salatiga 1757, yang berujung pada pembagian kerajaan Mataram menjadi tiga bagian yaitu: Kasunanan Surakarta, Kasultan Jogyakarta, Mangkunegaran. Pada tahun 1874 reorganisasi daerah Surakarta dilakukan oleh Pemerintah kolonial Belanda yang kemudian ditetapkan dalam Staad Blaad Nomor 37 tahun 1874 dan Nomor 9 tahun 1848.

Reorganisasi yang dilakukan oleh pemerintah kolonial Belanda sesungguhnya hanya suatu upaya agar pemerintah daerah Surakarta memberikan manfaat terhadap kepentingan pemerintahan mereka, selain itu hanyalah untuk memanfaatkan pemerintahan daerah Surakarta agar membantu dan bekerjasama dengan pemerintah kolonial Belanda, sehingga pemerintahan kolonial Belanda dapat mengendalikan pemerintahan daerah Surakarta.

commit to user

dibentuk pada tahun 1950 berdasarkan Undang-Undang No. 16 tahun 1950 tentang pembentukan daerah-daerah Kota besar dalam lingkungan Provinsi Jawa Tengah, Jawa Timur, Jawa Barat, dan Daerah Istemewa Yogyakarta (DIY). Berdasarkan Undang-Undang tersebut, maka daerah Kota Surakarta memiliki wewenang dalam menyelenggarakan pemerintahannya yaitu Surat Keputusan Dewan Perwakilan Rakyat Sementara (SKDPRS) Kota Surakarta pada tanggal 13 Maret 1956 tentang susunan pemerintahan daerah formasi daerah.

Dalam rangka membantu Kepala Daerah untuk menentukan kebijaksanaan di Bidang Perencanaan Pembangunan Daerah serta penilaian atas pelaksanaannya, sesuai Keputusan Presiden No. 27 Tahun 1980 maka dibentuklah suatu badan yang menangani masalah perencanaan pembangunan, yang disebut Badan Perencanaan Pembangunan Daerah (Bappeda). Adapun pembentukan Bappeda Kota Surakarta ini berdasarkan Surat Keputusan Walikota Surakarta No. 9 Tahun 1981, serta diperkuat dengan adanya intruksi Gubernur Kepala Daerah I tingkat Jawa Tengah No. 063/ 32/ 1981 tertanggal 18 Agustus 1981tentang pembentukan Bappeda Kota Surakarta. Pada tahun 2002, nama Badan Perencanaan Pembangunan Daerah (Bappeda) diganti dengan Badan Perencanaan Daerah (Bapeda) berdasarkan Surat Keputusan Walikota Surakarta No. 9 tahun 2002. Kemudian pada tahun 2008, nama Badan Perencanaan Daerah (Bapeda) diganti lagi seperti sebelumnya yaitu Badan Perencanaan Pembangunan Daerah (Bappeda). Hal ini mengacu pada Peraturan WaliKota Surakarta No. 27 Tahun 2008 tentang Penjabaran Tugas Pokok, Fungsi Tata Kerja Bappeda Kota Surakarta.

B. Visi dan Misi Bappeda Kota Surakarta

1. Visi Bappeda Kota Surakarta

Terwujudnya Perencanaan Daerah yang Visioner, Demokratis, Terpadu, Dinamis dan berkelanjutan yang dapat menjadi acuan bagi Instansi Pemerintah Kota, Instansi Vertikal dan Masyarakat.

commit to user

a. Menyusun perencanaan dan pengendalian pengembangan daerah jangka panjang

b. Meningkatkan kapasitas instituasi perencanaan yang kredibel dan professional

c. Meningkatkan keserasian perencanaan pembangunan daerah lintas sektor, lintas wilayah melalui kerjasama dan partisipasi masyarakat.

C. Tugas Pokok dan Fungsi Bappeda Kota Surakarta

Berdasarkan peraturan WaliKota Surakarta No. 27 tahun 2008 tentang Penjabaran Tugas Pokok, Fungsi dan Tata Kerja Badan Perencanaan Pembangunan Daerah Kota Surakarta. Tugas pokok dan fungsi yang harus diemban dan dilaksanakan Bappeda, yaitu:

1. Tugas pokok Bappeda Kota Surakarta

Sesuai pasal 2, Badan Perencanaan Pembangunan Daerah mempunyai tugas pokok yaitu menyelenggarakan penyusunan dan pelaksanaan kebijakan daerah di bidang perencanaan pembangunan, antara lain:

a. Menyusun visi dan misi kota

b. Menyusun laporan hasil proyek pembangunan tahunan

c. Memonitor pelaksanaan program dan atau pembanguan daerah secara periodik

d. Menyusun Program Pembangunan Daerah (PROPEDA) untuk lima tahun sesuai visi dan misi kota

e. Memberikan rekomendasi berdasarkan hasil pengamatan atau kajian ilmiah mengenai suatu program atau proyek pembangunan

f. Menyusun Rencana Pembangunan Tahunan Daerah (REPETEDA) sebagai penjabaran Program Pembangunan Daerah (PROPEDA)

g. Menyusun Rencana Strategis (RENSTRA) daerah untuk lima tahun sebagai penjabaran Program Pembangunan Daerah (PROPEDA)

commit to user

2. Fungsi Bappeda Kota Surakarta

Sesuai pasal 3, Badan Perencanaan Pembanguna Daerah mempunyai fungsi sebagai berikut:

a. Penyelenggaraan sosialisasi b. Perencanaan bidang ekonomi c. Pengelolaan data dan pelaporan d. Perencanaan bidang sosial budaya e. Penyelenggaraan kesekretariatan badan

f. Penyelenggaraan pengamatan dan pengembangan g. Perencanaan penataan ruang dan prasarana kota

h. Penyusunan rencana program, pengendalian, evaluasi dan pelaporan

D. Susunan Organisasi, Uraian Fungsi dan Fungsi Jabatan Struktural

Bappeda Kota Surakarta

Sesuai yang tertulis dalam buku penjabaran tugas pokok, fungsi dan tata kerja, susunan organisasi Bappeda terdiri dari:

1. Kepala Badan

Kepala Badan mempunyai tugas memimpin pelaksanaan tugas pokok menyelenggarakan penyusunan dan pelaksanaan kebijakan daerah di bidang perencanaan pembangunan.

Untuk menyelenggarakan tugas pokok yang dimaksud, kepala badan mempunyai fungsi:

a. Penyelenggaraan sosialisasi b. Perencanaan bidang ekonomi c. Pembinaan jabatan fungsional d. Perencanaan bidang sosial budaya e. Perencanaan bidang data dan pelaporan f. Menyelenggarakan kesekretariatan badan g. Perencanaan penataan ruang dan prasarana kota

h. Penyelenggaraan bidang pengamatan dan pengembangan

commit to user

Dalam pasal 5, kepala badan membawakan: 1)Sekretariat

2)Bidang Penataan Ruang dan Prasarana Kota 3)Bidang Ekonomi

4)Bidang Sosial Budaya 5)Bidang Data dan Pelaporan

6)Bidang Pengamatan dan Pengembangan 7)Unit Pelaksanaan Teknis Badan (UPTB) 8)Kelompok Jabatan Fungsional

2. Sekretariat

Sesuai pasal 5 ayat 2, sekretariat dipimpin oleh seorang sekretaris yang berada dibawah dan bertanggungjawab kepada kepala badan. Didalam pasal 6, sekretariat memiliki tugas melaksanakan penyiapan perumusan kebijakan teknis, pembinaan, pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan administrasi dan pelaksanaan di bidang perencanaan, evaluasi, dan pelaporan, keuangan, umum dan kepegawaian.

Untuk melaksanakan tugas sebagaimana dimaksud, didalam pasal 7 sekretariat memiliki fungsi:

a. Penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan administrasi dan pelaksanaan di bidang keuangan

b. Penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan administrasi dan pelaksanaan di bidang umum dan kepegawaian

c. Penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan administrasi dan pelaksanaan di bidang perencanaan, evaluasi dan pelaporan.

commit to user

Sesuai pasal 9, subbagian perencanaan, evaluasi dan pelaporan memiliki tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian penyelenggarakan tugas secara terpadu, pelayanan administrasi, dan pelaksanaan di bidang perencanaan, evaluasi dan pelaporan, yang meliputi: koordinasi perencanaan pemantuan, evaluasi dan pelaporan di lingkungan badan. 2) Subbagian Keuangan

Sesuai pasal 10, subbagian keuangan memiliki tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan administrasi dan pelaksanaan di bidang keuangan, yang meliputi: pengelolaan keuangan, verifikasi, pembukuan dan akuntansi di lingkungan badan.

3) Subbagian Umum dan Kepegawaian

Sesuai pasal 11, subbagian umum dan kepegawaian memiliki tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan administrasi dan pelaksanaan di bidang umum dan kepegawaian, yang meliputi: pengelolaan administrasi kepegawaian, hukum, humas, organisasi dan tata laksana, ketatausahaan, rumah tangga dan perlengkapan di lingkungan badan.

3. Bidang Penataan Ruang dan Prasarana Kota

Sesuai pasal 12, bidang penataan ruang dan prasarana kota memilki tugas melaksanakan penyiapan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanaan di bidang penataan ruang dan lingkungan, serat prasarana kota.

commit to user

a. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang penataan ruang dan lingkungan, serta di bidang prasarana kota

b. Pelaksanaan tugas lain yang diberikan oleh kepala badan sesuai dengan tugas dan fungsinya.

Dalam pasal 14, bidang penataan ruang dan prasarana kota membawahkan:

1) Subbidang Penataan Ruang dan Lingkungan

Sesuai pasal 15, subbidang penataan ruang dan lingkungan memiliki tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanaan di bidang penataan ruang dan lingkungan, yang meliputi: penyusunan perencanaan tata ruang dan lingkungan.

2) Subbidang Prasarana Kota

Sesuai pasal 16, subbidang prasarana kota memiliki tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanaan di bidang prasarana kota, yang meliputi: penyusunan rencana program pembangunan prasarana kota.

4. Bidang Ekonomi

Sesuai pasal 17, bidang ekonomi memilki tugas melaksanakan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanan di bidang investasi dan keuangan, serta pengembangan dunia usaha.

Untuk melaksanakan tugas sebagaimana dimaksud, didalam pasal 18 bidang ekonomi memilki fungsi:

a. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanaan di bidang investasi dan keuangan, serta di bidang pengembangan dunia usaha

b. Pelaksanaan tugas lain yang diberikan oleh kepala badan sesuai dengan tugas dan fungsinya.

commit to user

1) Subbidang Investasi dan Keuangan

Sesuai pasal 20, subbidang investasi dan keuangan memiliki tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanaan di bidang investasi dan keuangan, yang meliputi: penyusunan rencana program pembangunan investasi dan keuangan.

2)Subbidang Pengembangan Dunia Usaha

Sesuai pasal 21, subbidang pengembangan dunia usaha memiliki tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanaan di bidang dunia usaha, yang meliputi: penyusunan rencana pengembangan dunia usaha.

5. Bidang Sosial Budaya

Sesuai pasal 22, bidang sosial budaya memiliki tugas melaksanakan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanaan di bidang pemerintahan, kependudukan dan kesejahteraan rakyat.

Untuk melaksanakan tugas sebagaimana dimaksud, didalam pasal pasal 23 bidang sosial budaya mempunyai fungsi:

a. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanaan di bidang pemerintahan dan kependudukan, serta di bidang kesejahteraan rakyat

b. Pelaksanaan tugas lain yang diberikan oleh kepala badan sesuai dengan tugas dan fungsinya.

Dalam 24, bidang sosial budaya membawahkan: 2) Subbidang Pemerintahan dan Kependudukan

commit to user

tantra, aparatur daerah, penerangan dan komunikasi social, ketenagakerjaan, ketransmigrasian da administrasi kependudukan. 3) Subbidang Kesejahteraan Rakyat

Sesuai pasal 26, subbidang kesejahteraan rakyat memiliki tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanaan di bidang pemerintahan dan kependudukan, yang meliputi: penyiapan bahan penyusunan perencanaan program atau proyek disektor kesehatan gizi, kesejahteraan sosial, peranan wanita, keagamaan, keluarga berencana dan kesejahteraan keluarga.

6. Bidang Data dan Pelaporan

Sesuai pasal 27, bidang data dan pelaporan memiliki tugas melakukan kebijakan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanaan di bidang data dan dokumentasi, dan evaluasi dan pelaporan.

Untuk melaksanakan tugas sebagaimana dimaksud, didalam pasal 28 bidang data dan pelaporan mempunyai fungsi:

a. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang data dan dokumentasi, serta di bidang evaluasi dan pelaporan

b. Pelaksanaan tugas lain yang diberikan oleh kepala badan sesuai dengan tugas dan fungsinya.

Dalam pasal 29, bidang data dan pelaporan membawahkan: 1) Subbidang Data dan Dokumentasi

Sesuai pasal 30, subbidang data dan dokumentasi memiliki tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang data dan dokumentasi, yang meliputi: pengkoordinasian, penghimpunan, pengolahan dan penyusunan data dan dokumentasi hasil pelaksanaan program dan pembangunan.

commit to user

Sesuai pasal 31, subbidang evaluasi dan pelaporan memiliki tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang data dan dokumentasi, yang meliputi: pengaturan pelaksanaan evaluasi dan pelaporan atas pelaksanaan program pembangunan.

7. Bidang Pengamatan dan Pengembangan

Sesuai pasal 32, bidang data dan pengembangan memiliki tugas melakukan kebijakan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan perencanaan di bidang sosial, budaya dan pemerintahan, dan ekonomi dan prasarana kota.

Untuk melaksanakan tugas sebagaimana dimaksud, didalam pasal 33 bidang pengamatan dan pengembangan memilki fungsi:

a. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang sosial, budaya dan pemerintahan, serta di bidang ekonomi dan prasarana kota

b. Pelaksanaan tugas lain yang diberikan oleh kepala badan sesuai dengan tugas dan fungsinya.

Dalam pasal 34, bidang pengamatan dan pengembangan membawahkan: 1)Subbidang Sosial, Budaya dan Pemerintahan

Sesuai pasal 35, subbidang sosial, budaya dan pemerintahan memiliki tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang sosial, budaya dan pemerintahan, yang meliputi: penyiapan dan pelaksanaan program pengamatan dan pengembangan bidang sosial, budaya dan pemerintahan.

2)Subbidang Prasarana Kota

commit to user

8. Kelompok Jabatan Fungsional

Sesuai pasal 37, kelompok jabatan fungsional memiliki tugas sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

Dalam pasal 38, kelompok jabatan fungsional terdiri dari sejumlah tenaga fungsional yang terbagi dalam berbagai kelompok sesuai bidang keahliannya.

a. Jumlah jabatan fungsional sebagaimana dimaksud, ditentukan berdasarkan kebutuhan dan beban kerja

b. Jenis dan jenjang jabatan fungsional sebagaimana dimaksud, diatur sesuai dengan peraturan perundang-undangan yang berlaku

c. Kelompok jabatan fungsional terdiri dari sejumlah tenaga fungsional yang terbagi dalam berbagai kelompok sesuai dengan keahliannya d. Pembinaan terhadap pejabat fungsional sebagaimana dimaksud,

dilakukan sesuai dengan peraturan perundang-undangan yang berlaku.

E. Tata Kerja Bappeda Kota Surakarta

Sesuai pasal 39 kepala badan, sekretaris, kepala bidang, kepala subbagian dan kepala subbidang dalam melaksanakan tugasnya berdasarkan peraturan perundang-undangan yang berlaku dan kebijakan ditetapkan oleh walikota.

Sesuai pasal 40 kepala badan, sekretaris, bidang, kepala subbagian dan kepala subbidang dalam melaksanakan tugasnya memperhatikan prinsip-prinsip manajemen yang meliputi perencanaan, pengorganisasian, pelaksanaan monitoring, evaluasi dan pelaporan sesuai dengan bidang tugasnya masing-masing.

commit to user

Sesuai pasal 42 ayat:

1. Kepala badan, sekretaris, kepala bidang, kepala subbagian dan kepala subbidang bertanggung jawab dalam memimpin, mengkoordinasi dan memberikan bimbingan serta petunjuk-petunjuk bagi pelaksanaan tugas bawahannya masing-masing.

2. Kepala badan, sekretaris, kepala bidang, kepala subbagian dan kepala subbidang wajib mengikuti dan mematuhi petunjuk-petunjuk dan bertanggung jawab pada atasan masing-masing serta menyampaikan laporan tepat pada waktunya.

3. Dalam menyampaikan laporan masing-masing kepada atasan, tembusan laporan dapat disampaikan keada satuan organisasi lain di lingkungan badan yang secara fungsional mempunyai hubungan kerja.

4. Setiap laporan yang diterima oleh kepala badan, sekretaris, kepala bidang, kepala subbagian dan kepala subbidang serta bawahan wajib diolah dan dipergunakan sebagai bahan penyusunan laporan lebih lanjut dan dijadikan bahan untuk memberikan petujuk kepada bawahan.

Sesuai pasal 43 sekretaris, kepala bidang, kepala UPTD dan pejabat fungsional menyampaikan laporan kepada kepala badan dan berdasarkan hal tersebut sekretaris menyusun laporan berkala kepada walikota melalui Sekda.

F. Kepegawaian Bappeda Kota Surakarta

Berdasarkan pasal 44, jenjang jabatan dan kepangkatan serta susunan kepegawaian diatur sesuai dengan peraturan perundang-undangan yang berlaku.

commit to user

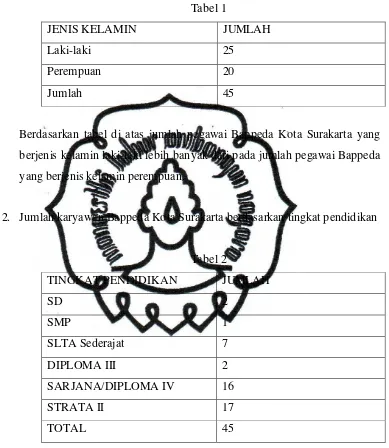

1. Jumlah karyawan Bappeda Kota Surakarta berdasarkan jenis kelamin

Tabel 1

JENIS KELAMIN JUMLAH

Laki-laki 25

Perempuan 20

Jumlah 45

Berdasarkan tabel di atas jumlah pegawai Bappeda Kota Surakarta yang berjenis kelamin laki-laki lebih banyak dari pada jumlah pegawai Bappeda yang berjenis kelamin perempuan.

2. Jumlah karyawan Bappeda Kota Surakarta berdasarkan tingkat pendidikan

Tabel 2

TINGKAT PENDIDIKAN JUMLAH

SD 2

SMP 1

SLTA Sederajat 7

DIPLOMA III 2

SARJANA/DIPLOMA IV 16

STRATA II 17

TOTAL 45

commit to user

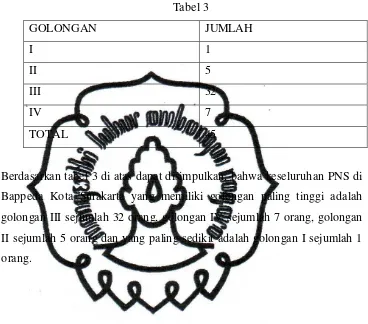

3. Jumlah karyawan Bappeda Kota Surakarta berdasarkan golongan Tabel 3

GOLONGAN JUMLAH

I 1

II 5

III 32

IV 7

TOTAL 45

commit to user

41 BAB IV PEMBAHASAN

Berdasarkan tinjauan pustaka yang telah dikemukakan pada bab sebelumnya, dapat diketahui bahwa tata kearsipan adalah kegiatan mengatur, mengurus dan mengelola benda-benda arsip yang dimulai dari kegiatan penerimaan, pencatatan, penyimpanan, pemeliharaan, penyusutan dan pemusnahan, serta ditambah tata ruang kearsipan, fasilitas kearsipan dan pegawai di bagian kearsipan sebagai faktor pendukungnya.

Dalam bagian ini penulis akan menjelaskan hasil pengamatan selama magang di Bappeda Kota Surakarta. Hal-hal yang akan dibahas penulis antara lain:

1. Tata Kearsipan, yang meliputi: A. Penerimaan dan pencatatan arsip B. Penyimpanan arsip

C. Penyusutan arsip

2. Faktor yang mempengaruhi tata kearsipan: A. Fasilitas kearsipan

B. Pegawai kearsipan

1. Tata Kearsipan Bidang Data dan Pelaporan di Bappeda Kota Surakarta

A. Penerimaan dan pencatatan arsip

commit to user

Satuan Kerja Perangkat Desa (SKPD) agar tercapai pembangunan yang merata dalam berbagai aspek, sehingga akan tercapai kesejahteraan yang merata dalam berbagai bidang Bappeda Kota Surakarta sebagai instansi pemerintah yang memiliki tugas menyelenggarakan penyusunan dan pelaksanaan kebijakan daerah dibidang perencanaan pembangunan setiap harinya menerima data-data dari berbagai SKPD. SKPD tersebut adalah Sekretariat Daerah, Sekretariat DPRD, Badan, Dinas, Kantor, Kecamatan, dan Kelurahan, di lingkungan Pemerintah Kota yang mempunyai tugas mengelola anggaran dan barang daerah.

Selama masa magang penulis mengetahui data-data yang diterima di Bidang Data dan Pelaporan Bappeda Kota Surakarta yaitu data hasil Musyawarah Rencana Pembangunan (Musrenbang) baik Kelurahan maupun Kecamatan dan Rencana Kerja dari Kelurahan dan Kecamatan.

1) Proses pengurusan data hasil Musyawarah Rencana Pembangunan Kelurahan (Musrenbangkel) dan Musyawarah Rencana Pembangunan Kecamatan (Musrenbangcam)

Dikantor Bappeda, tiap-tiap kelurahan dan kecamatan di Kota Surakarta harus mengirimkan data hasil Musrenbang. Musyawarah Perencanaan Pembangunan adalah forum antara pelaku dalam rangka menyusun Rencana Pembangunan Nasional dan Rencana Pembangunan Daerah.

Musrenbang Kelurahan adalah forum musyawarah perencanaan pembangunan tahunan di tingkat kelurahan yang di laksanakan secara demokratis untuk menyepakati rencana kegiatan tahun anggaran berikutnya, yang dilaksanakan secara demokratis berbasis masyarakat kelurahan.

commit to user

kelurahan, serta menyepakati kegiatan lintas kelurahan dalam wilayah kecamatan.

Langkah-langkah yang dilakukan oleh petugas penerima data tersebut antara lain:

a. Data hasil Musrenbangkel/Musrenbangcam diantar oleh kurir atau pegawai dari masing-masing kelurahan aau kecamatan

b. Petugas membaca sampul surat untuk memastikan jenis data yang dikirim

c. Memeriksa kelengkapan data yang dikirim apakah jumlahnya sudah sesuai permintaan, jika belum petugas meminta pegawai/kurir untuk mengirimkan kekurangannya

d. Menyortir data yang dikirim untuk memisahkan data hasil musrenbang sesuai dengan tahun berapa musrenbang tersebut dilaksanakan

e. Kelurahan atau kecamatan yang sudah mengirimkan data dengan lengkap dalam tanda terima dicatat atau diberi tanda.

2) Proses penerimaan Rencana Kerja Kelurahan dan Kecamatan

Langkah-langkah yang dilakukan oleh petugas penerima data tersebut antara lain:

a. Data rencana kerja dikirim oleh kurir atau pegawai dari masing-masing kelurahan dan kecamatan, data tersebut berbentuk print out dan soft copy database

b. Data diterima oleh petugas, khusus untuk data dalam bentuk soft copy database diserahkan kepada operator tersendiri

c. Petugas memeriksa sampul surat untuk memastikan jenis data yang dikirim

d. Memeriksa jumlah data print out yang dikirim apakah sudah sesuai dengan yang diminta atau belum, jika belum petugas meminta pegawai/kurir untuk mengirimkan kekurangannya

commit to user

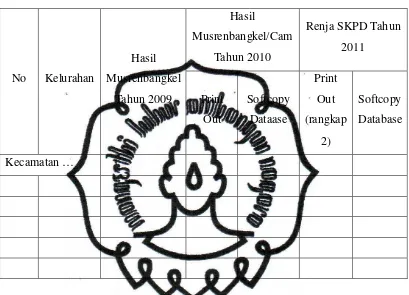

Tabel 4

Contoh tanda terima hasil musrenbangkel cam dan Renja kelurahan/kecamatan

Berdasarkan beberapa uraian diatas, menurut Kepala Sub Bidang Data dan Pelaporan pengelolaan arsip di Bidang Data dan Pelaporan Bappeda Kota Surakarta dengan menggunakan sistem desentralisasi sudah baik, karena dengan sistem ini setiap bagian diberi wewenang untuk menyimpan arsipnya.

Keuntungan dengan menggunakan sistem ini adalah:

a) Setiap bagian dapat melaksanakan sistem pengelolaan arsip sesuai dengan kebutuhan unit masing-masing

b) Pimpinan unit kerja dapat memperoleh arsip yang diperlukan dengan cepat setiap waktu dibutuhkan

c) Penanganan arsip lebih mudah dilakukan karena arsipnya sudah dikenal