perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

PELAPORAN PPN MASA MENGGUNAKAN SPT PPN MASA 1111

STUDI KASUS DI KPP PRATAMA BOYOLALI

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh :

Richa Marantika

NIM F3408072

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Motto dan Persembahan

Motto :

Tidak ada sesuatu yang tidak mungkin.

(penulis)

Dia membuat segala sesuatu indah pada waktu-Nya.

(penulis)

With God all things are possible

(penulis)

Kesulitan yang dikuasai adalah kesempatan yang dimenangkan.

(NN)

Doa orang yang benar, bila dengan yakin didoakan, sangat besar

kuasanya.

(Yakobus 5 : 16b)

Seorang sahabat menaruh kasih setiap waktu, dan menjadi saudara

dalam kesukaran

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Persembahan :

Tugas Akhir ini Penulis Persembahkan untuk :

My Lord, Jesus Christ Ayah dan Ibu tercinta Adikku Niko Abednego

Keluarga Besar di Klaten

Sahabat2 pelayanan di PMK FE UNS

Keluarga GKJ Selokaton

Sahabat setia ( Rinadia, Wiwid, Omas, Sunia, Veri, Eva ) Teman2 Kuliah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Kata Pengantar

Salam Sejahtera,

Puji syukur penulis naikkan kehadirat Tuhan Yesus Kristus atas segala berkat yang telah dicurahkan dalam hidup ini. Begitu pula dengan Kasih Karunia yang diberikanNya, sehingga penulis mampu menyelesaikan penulisan Tugas

Akhir dengan judul “Pelaporan PPN Masa Menggunakan SPT Masa PPN 1111

Studi Kasus di KPP Pratama Boyolali” tepat pada waktunya.

Penulisan Tugas Akhir ini dilakukan penulis guna, memenuhi persyaratan tugas akhir perkuliahan untuk menyelesaikan pendidikan pada program Diploma III Perpajakan Universitas Sebelas Maret sehingga memperoleh gelar, Ahli Madya

Akuntansi Perpajakan.

Dalam menyususn Tugas Akhir ini, penulis merasa masih terdapat banyak kekurangan dan belum sempurna karena, keterbatasan penulis dalam menyusun

untuk itu penulis berharap kepada pembaca untuk memakluminya dan memberikan kritik maupun saran. Penulisan Tugas Akhir ini tidak akan berjalan

jika penulis hanya mengandalkan dirinya sendiri. Dukungan dan doa yang diberikan dapat memberikan motivasi bagi penulis. Untuk itu penulis mengucapkan terima kasih kepada :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2. Ayah dan ibu tercinta, buat segala doa, motivasi, kasih sayang yang selalu diberikan. Aku akan selalu berjuang memberikan yang terbaik

buat semuanya.

3. Bapak Prof. Dr. Bambang Sutopo, M.Com, Ak. Selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Sri Suranta, S.E.,M.Si., Ak.,BKP, selaku ketua Program Studi Diploma III Akuntansi Perpajakan dan selaku Pembimbing Magang

yang telah meluangkan waktu memberikan bimbingan serta pengarahan kepada penulis.

5. Bapak Agus Widodo, S.E., M.Si., Ak, selaku Pembimbing Penulisan

Tugas Akhir yang telah meluangkan waktunya untuk membimbing penulis.

6. Keluarga Besar KPP Pratama Boyolali, Bapak Indra Susila, Bapak Wahono, Bapak Nartun, Ibu Indaryati, Ibu Miftahur Roiva, Bapak

Saliman, Bapak Ali, Bapak Arifin, Bapak Bagus, Bapak Ladiyono,

Bapak Agung Nugroho, Ibu Mu’awannah dan seluruh pegawai Kantor

Pelayanan Pajak Pratama Boyolali terima kasih sudah membimbing

penulis selama magang. Ilmu yang diberikan sangat bermanfaat dan membantu penulis.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8. Untuk Keluarga Besarku di Klaten dan Solo. Terima kasih buat segala pengertian, semangat yang diberikan.

9. Untuk teman-teman kuliah di kelas pajak. Terima kasih buat kebersamaannya.

10. Untuk Sahabat saya, Rinayanti Widyaningrum yang selalu bersama dari

awal, “kita berangkat bareng, pulang juga harus bareng ya nad”, Dian

Widya terima kasih buat kamar kostnya dan waktu bermainnya,Esti

Cahyaningtyas (Omas) makasi ya om, Putu Sunia buat kesediaanya mendengarkan keluh kesah saya, Veri Ervina ayo cari uang, Ni Putu Eva atas informasi terbaru yang diberikan ayo kita cerita2 lagi, Anes

Tejaningrum terima kasih buat motivasi dan informasinya.

11. Untuk Keluarga GKJ Selokaton, Pemuda Remaja (Rany, Tira, Om

Hand, Dhery, Dhimas, Drajat, Restu, Kelg. Bapak Pdt. Budi W, Kelg. Ibu Sadinem) terima kasih buat motivasi dan doa-doanya, ayo maen,

pelayanan dan berbagi berkat bareng-bareng.

12. Untuk sahabat-sahabat PMK FE UNS (mbak Indri, mas Andi, mas Sept, dek Sinta, Woro, Riyan, Nimas, Meity, Findri, Selvy, Andi, Denis,

Chandra, Anton, Andre) terima kasih yaw buat motivasi dan dukungan doa yang sudah diberikan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Akhir kata, Penulis berharap Tugas Akhir ini dapat berguna bagi banyak pihak. Terima kasih.

Surakarta, 14 Mei 2011

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Daftar Isi

HALAMAN JUDUL ……….... i

ABSTRAK ………... ii

HALAMAN PERSETUJUAN ………... iii

HALAMAN PENGESAHAN ……… iv

MOTTO DAN PERSEMBAHAN ……….. v

KATA PENGANTAR ………. vii

DAFTAR ISI ……… xi

DAFTAR TABEL ………..………… xiii

DAFTAR LAMPIRAN ……….. xiv

BAB I PENDAHULUAN A. Gambaran Umum Kantor Pelayanan Pajak Pratama Boyolali …………. 1

B. Latar Belakang Masalah ………..…… 6

C. Perumusan Masalah ………...……… 11

D. Tujuan Penelitian ………...……… 12

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

F. Teknik Analisis Data ……….. 13

II. ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka ………...………..

16

B. Analisis dan Pembahasan ………

25

III. TEMUAN

A. Kelebihan ………..………. 36

B. Kelemahan …..………

37

IV. PENUTUP

A. S

impulan ………..……….. 38

B. R

ekomendasi ……….. 39

DAFTAR PUSTAKA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Daftar Tabel

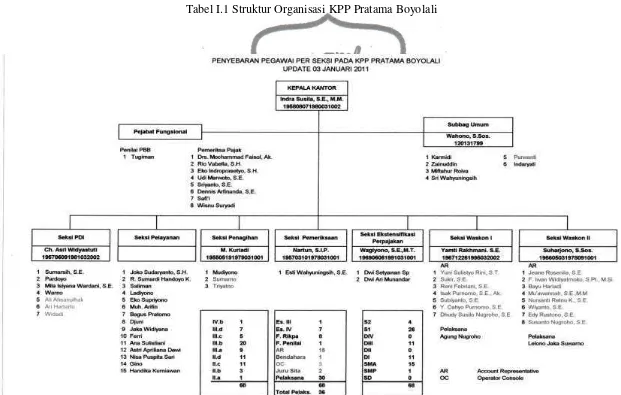

Tabel I.1 Struktur Organisasi KPP Pratama Boyolali ……….. 5

Tabel II.1 Rekap Perolehan PT. Megah Jaya Kurnia Abadi Indonesia Bulan

Januari 2011 ………. 26

Tabel II.2 Rekap Penyerahan PT. Megah Jaya Kurnia Abadi Indonesia Bulan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Daftar Lampiran

1. Peraturan Direktur Jenderal Pajak Nomor 44 Tahun 2010 Tentang Bentuk, Isi dan Tata Cara Pengisian serta Penyampaian SPT Masa PPN

2. Peraturan Direktur Jenderal Pajak Nomor 2 Tahun 2011 Tentang Tata Cara Penerimaan dan Pengolahan SPT Masa PPN

3. Formulir SPT Masa PPN 1111 4. Surat Pengantar Ijin Magang

5. Surat Jawaban dari Instansi Magang

6. Surat Keterangan telah Melakukan Magang 7. Lembar Penilaian Magang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

Pendahuluan

A. Gambaran Umum Kantor Pelayanan Pajak Pratama Boyolali

1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Boyolali

Kantor Pelayanan Pajak Pratama Boyolali (KPP Pratama Boyolali)

didrikan berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 55/ PMK.01/2007 tanggal 31 Mei 2007 tentang perubahan atas

Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jendral Pajak dan mulai beroperasi pada tanggal 30 Oktober 2007 sesuai dengan Keputusan

Direktur Jenderal Pajak Nomor KEP-141/PJ/2007 tanggal 03 Oktober 2007 tentang Penerapan Organisasi dan Saat Mulai Beroperasinya Kantor

Wilayah Direktorat Jenderal Pajak Jawa Tengah II dan Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta, serta Kantor Pelayanan Pajak Pratama dan Kantor Penyuluhan, Pelayanan dan

Konsultasi Perpajakan di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jawa Tengah I, Kantor Wilayah Direktorat Jenderal Pajak Jawa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

Sebelum, KPP Pratama Boyolali berdiri, di Kabupaten Boyolali telah berdiri Kantor Pelayanan Pajak Bumi dan Bangunan (KP PBB). Kantor

ini menangani administrasi Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang wilayah kerjanya meliputi Kabupaten Boyolali dan Kabupaten Sragen. Sedangkan

untuk penanganan Pajak Pertambahan Nilai (PPN), Pajak Pendapatan Barang Mewah (PPnBM) Kabupaten Boyolali ditangani oleh KPP

Pratama Surakarta.

Dengan adanya modernisasi dan reorganisasi di lingkungan Direktorat Jenderal Pajak, maka fungsi kerja instansi vertikal seperti KPP, KP PBB,

Karikpa (Kantor Pemeriksaan dan Penyidikan Pajak) serta KP4 (Kantor Penyuluhan dan Pengamatan Potensi Perpajakan) digabungkan menjadi

KP2KP (Kantor Penyuluhan, Pelayanan dan Konsultasi Perpajakan) dan KPP Pratama. Dengan adanya peraturan dari Dirjen Pajak, maka di

Boyolali dibangunlah KPP Pratama Boyolali yang terletak di Jalan. Solo– Boyolali Km 24, Mojosongo, Boyolali.

2. Wilayah Kerja Kantor Pelayanan Pajak Pratama Boyolali

Kantor Pelayanan Pajak Pratama Boyolali yang terletak di Jalan

Solo-Boyolali Km 24, Mojosongo, Solo-Boyolali, wilayah kerjanya melayani seluruh Kabupaten Boyolali. Letak geografis Kabupaten Boyolali adalah

110o22’ – 110o50’ Bujur Timur dan 7o36’ – 7o71’ Lintang Selatan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

permukaan laut. Wilayah ini terdiri dari 19 kecamatan, diantaranya adalah kecamatan :

1. Kecamatan Boyolali 2. Kecamatan Mojosongo 3. Kecamatan Teras

4. Kecamatan Banyudono 5. Kecamatan Sawit

6. Kecamatan Sambi 7. Kecamatan Ngemplak 8. Kecamatan Simo

9. Kecamatan Nogosari 10.Kecamatan Klego

11.Kecamatan Andong 12.Kecamatan Karanggede

13.Kecamatan Wonosegoro 14.Kecamatan Kemusu 15.Kecamatan Juwangi

16.Kecamatan Ampel 17.Kecamatan Musuk

18.Kecamatan Cepogo 19.Kecamatan Selo

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

Untuk batas-batas wilayah Boyolali, di sebelah Utara berbatasan dengan Kabupaten Semarang dan Kabupaten Grobogan. Di sebelah

Timur berbatasan dengan Kabupaten Karanganyar, Kabupaten Sukoharjo, Kabupaten Sragen dan Kota Surakarta. Untuk wilayah di bagian selatan, berbatasan langsung dengan Kabupaten Klaten dan Propinsi DIY

Yogyakarta. Sedangkan di sebelah barat batasnya adalah, Kabupaten Magelang dan Kabupaten Semarang. Wilayah kabupaten Boyolali

membentang sepanjang 48 km dari barat sampai ke timur dan 54 km dari utara ke selatan.

3. Struktur Organisasi Kantor Pelayanan Pajak Boyolali

Struktur organisasi Kantor Pelayanan Pajak Pratama Boyolali adalah

sebagai berikut : a. Kepala Kantor.

b. Subbagian Umum c. Seksi PDI

d. Seksi Pelayanan

e. Seksi Penagihan f. Seksi Pemeriksaan

g. Seksi Ekstensifikasi Perpajakan h. Seksi Pengawasan dan Konsultasi

5

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

B. Latar Belakang Masalah

Sistem Pemungutan Pajak dibagi menjadi 4, diantaranya, official assessment system, semi self assessment system, self assessment system dan

withholding system. Pelaksanaan official assessment system di Indonesia berakhir dengan dikeluarkannya UU No. 8 Tahun 1967 tentang Perubahan

dan Penyempurnaan Tata Cara Pemungutan Pajak Pendapatan 1944, Pajak Kekayaan 1932 dan Pajak Perseroan 1925. Pada Tahun 1968 sampai dengan tahun 1983 sistem perpajakan yang dianut adalah semi self assessment system

dan withholding system.

Mulai dari tahun 1984 sampai dengan saat ini pemungutan pajak di

Indonesia menggunakan suatu sistem yang disebut dengan self assessment system. Sistem ini merupakan sistem pemungutan pajak yang memberikan

wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang. Dengan sistem ini, wajib pajak berkewajiban untuk menghitung besarnya pajak yang terutang sesuai dengan Peraturan

Perpajakan yang berlaku. Setelah selesai menghitung wajib pajak harus menyetorkan pajak yang terutang menggunakan Surat Setoran Pajak pada

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

Pajak sendiri, menurut Prof. Dr. Rohmat Soemitro, S.H., memiliki pengertian sebagai berikut :

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara

untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public

investment.”

Kewajiban yang harus dilakukan oleh wajib pajak yang paling pertama

ialah mendaftarkan diri sebagai Wajib Pajak di Kantor Pelayanan Pajak Pratama atau di Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan,

lalu mendapatkan Nomor Pokok Wajib Pajak (NPWP). Untuk Wajib Pajak yang menjadi Pengusaha wajib melaporkan dirinya sebagai Pengusaha Kena Pajak (PKP) dan kepada PKP tersebut akan diberikan Nomor Pengukuhan

Pengusaha Kena Pajak (NPPKP). Fungsi dari NPPKP adalah untuk melaporkan PPN. Kewajiban yang berikutnya ialah membayar pajak, memotong ataupun memungut pajak. Pemungutan PPN dilakukan oleh,

penjual dan pihak yang ditunjuk oleh pemerintah. Kewajiban yang ketiga ialah melapor pajak dan yang terakhir ialah kewajiban untuk diperiksa dan

memberikan data.

Pajak Pertambahan Nilai merupakan pajak yang dikenakan atas pengkonsumsian barang maupun jasa di dalam negeri ataupun di daerah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

diubah menjadi Undang-undang Nomor 18 Tahun 2000 yang disebut sebagai Undang-undang Pajak Pertambahan Nilai Tahun 1984. Pada tahun 2009,

dikeluarkan Undang-undang Nomor 42 Tahun 2009 yang disebut sebagai Perubahan ketiga atas Undang-undang No 8 tahun 1983.

Dilihat dari sifat pemungutannya, Pajak Pertambahan Nilai memiliki

beberapa sifat, diantaranya :

1. PPN sebagai Pajak Objektif

Pemungutan PPN didasarkan pada objeknya, tidak memperhatikan keadaan dari Wajib Pajak.

2. PPN sebagai Pajak Tidak Langsung

Secara ekonomis, beban PPN dapat dialihkan kepada pihak lain. Akan tetapi, tanggung jawab penyetoran pajak tidak berada pada

penanggung pajak.

3. Pemungutan PPN Multi Stage Tax

Pemungutan pajaknya dilakukan pada setiap mata rantai jalur produksi maupun jalur distribusi yang dimulai dari pabrikan, pedagang besar, sampai ke tangan pengecer.

4. PPN dipungut dengan menggunakan alat bukti Faktur Pajak

Dengan menggunakan credit method, Pengusaha Kena Pajak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

5. PPN bersifat Netral

PPN bersifat netral karena, PPN dikenakan atas Konsumsi barang ataupun jasa dan pemungutan PPN berdasarkan prinsip tempat tujuan.

6. Pemungutan PPN tidak akan menimbulkan pajak ganda

Tarif Pajak Pertambahan Nilai yang dikenakan pada BKP (Barang Kena Pajak) adalah sebesar 10%. Untuk barang atau jasa yang akan di ekspor, dikenakakan tarif PPN sebesar 0%. Pengenaan tarif sebesar 0% ini tidak

berarti pembebasan dari pengenaan PPN, akan tetapi Pajak Masukan yang sudah dibayarkan daari Barang yang sudah di ekspor dapat dikreditkan.

Berdasarkan Undang-undang Nomor 42 Tahun 2009 Pasal 1 ayat 15,

yang disebut sebagai Pengusaha Kena Pajak adalah orang pribadi atau badan dalam bentuk apa pun yang dalamkegiatan usaha atau pekerjaannya

menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah

Pabean, melakukan usaha jasa termasuk mengekspor jasa, atau memanfaatkan jasa dari luar Daerah Pabean

Yang dikelompokkan menjadi Pengusaha Kena Pajak diantaranya adalah

sebagai berikut :

a. Pabrikan (Produsen).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

c. Pengusaha yang memiliki hubungan istimewa dengan Pabrikan ataupun Importir.

d. Agen utama dan penyalur utama dari pabrikan atau importir. e. Pemegang hak paten atau merek dagang Barang Kena Pajak f. Pedagang Besar dan Pedagang Eceran

g. Pengusaha Jasa yang melakukan penyerahan Barang Kena Pajak

Dasar Pengenaan Pajak adalah Nilai berupa uang termasuk biaya yang diminta atau yang seharusnya diminta oleh penjual karena menyerahkan Barang Kena Pajak dan akan digunakan sebagai dasar menghitung pajak

terutang dengan cara mengalikan Dasar Pengenaan Pajak (DPP) dengan tarif Pajak. Nilai Yang digunakan sebagai Dasar Pengenaan Pajak didapat dari :

a. Harga Jual b. Penggantian c. Nilai Impor

d. Nilai Ekspor e. Nilai Lain

Pelaporan Pajak Pertambahan Nilai Masa dilakukan dengan mengisi Surat Pemberitahuan (SPT). SPT yang digunakan untuk melaporkan adalah SPT Masa PPN. Pada awal tahun 2007 sampai dengan akhir Tahun 2010,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

Pemberitahuan Masa Pajak Pertambahan Nilai ( SPT Masa PPN ), maka pelaporan Pajak Pertambahan Nilai Masa mulai dari bulan Januari 2011

menggunakan SPT Masa PPN 1111.

Dengan adanya Peraturan Dirjen Pajak Nomor 44 Tahun 2010, penulis tertarik untuk menulis Tugas Akhir dengan judul,

“ PELAPORAN PPN MASA MENGGUNAKAN SPT MASA PPN 1111

STUDI KASUS DI KPP PRATAMA BOYOLALI ”

C. Perumusan Masalah

Pajak Pertambahan Nilai mempunyai manfaat untuk meningkatkan pendapatan Negara. Dengan melihat latar belakang masalah, penulis dapat merumuskan masalah berupa :

1. Bagaimanakah cara menghitung Pajak Pertambahan Nilai dengan metode pengkreditan Pajak Masukan?

2. Bagaimanakah prosedur pengisian dan pelaporan SPT Masa PPN 1111?

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah dijelaskan, tujuan dari penelitian ini adalah :

1. Mempelajari dan mengetahui cara untuk menghitung, membayar serta melaporkan PPN Masa menggunakan SPT Masa PPN 1111.

2. Mengetahui seberapa besar PKP yang melaporkan PPN Masa Januari dan Pebruari 2011 menggunakan SPT Masa PPN 1111.

E. Manfaat Penelitian

Penulis ingin menyampaikan manfaat dari penulisan kegiatan penelitian

ini, diantaranya ialah :

1. Bagi Masyarakat Luas

Masyarakat dapat mengetahui lebih lanjut tentang pelaporan

Pajak Pertambahan Nilai dengan menggunakan sarana SPT Masa PPN 1111.

2. Bagi Objek Penelitian

Objek Penelitian dapat meningkatkan sosialisasi kepada wajib pajak yang belum menggunakan SPT Masa PPN 1111, agar lebih

tertib lagi.

3. Bagi Program Studi Diploma III Akuntansi Perpajakan Fakultas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

Penulisan ini dapat dijadikan referensi bagi mahasiswa lain yang akan melakukan penelitian dan menulis tugas akhir. Selain itu,

kegiatan ini bisa memberikan informasi tentang pengisian SPT Masa PPN dalam pembelajaran di bangku perkuliahan.

4. Bagi Penulis

Penulis dapat mengetahui tentang tata cara pengisian dan penyampaian SPT Masa PPN 1111.

F. Teknik Analisis Data

1. Objek Penelitian

Objek yang dipilih oleh penulis untuk diteliti adalah Pelaporan Pajak Pertambahan Nilai Menggunakan SPT Masa PPN 1111 di

Kantor Pelayanan Pajak Pratama Boyolali. 2. Desain Penelitian

Metode yang digunakan oleh penulis untuk melakukan penelitian ini adalah studi kasus. Dengan metode studi kasus ini, penulis berharap dapat melakukan penelitian secara mendalam pada kasus

yang diteliti, yaitu “Pelaporan PPN Masa Menggunakan SPT Masa

PPN 1111 Studi Kasus di KPP Pratama Boyolali” disamping itu,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

3. Sumber Data

Data yang digunakan oleh penulis untuk melakukan penelitian ini

adalah data primer dan data skunder.

a. Data Primer

Data primer merupakan data yang diperoleh secara langsung dari sumbernya. Data ini dapat berupa opini maupun dari hasil dari observasi. Cara memperoleh data ini ialah dengan

wawancara dan observasi.

b. Data Sekunder

Data sekunder, didapat peneliti dengan cara tidak langsung atau melalui media perantara. Data ini dapat berupa bukti, catatan ataupun laporan historis yang telah diarsipkan dan

bisa dipublikasikan maupun tidak dipublikasikan. 4. Teknik Pengumpulan Data

a.Observasi Langsung

Penulis melakukan observasi langsung pada saat magang. Selain itu, penulis juga mengikuti Sosialisai di KPP Pratama

Boyolali tentang Pemakaian SPT Masa PPN 1111. b. Wawancara

Dengan metode wawancara, penulis dapat bertanya secara

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

PPN 1111 dan kepada petugas yang melayani penerangan pengisian SPT Masa PPN 1111.

c.Dokumentasi

Penulis mengutip arsip, catatan ataupun data yang terdapat di KPP Pratama Boyolali yang berhubungan dengan objek yang

diteliti oleh penulis. d. Kepustakaan

Melalui metode kepustakaan, penulis dapat mengetahui tentang informasi Pajak Pertambahan Nilai dan Pelaporannya melalui membaca literatur dan buku.

5. Teknik Pembahasan a.Metode Kualitatif

Dengan metode ini penulis menganalisis data dalam bentuk kalimat. Yang digunakan sebagai dasar penelitian ialah landasan

teori yang digunakan. Untuk mendapatkan data dalam penelitian ini, penulis lebih cenderung menggunakan metode wawancara. b. Metode Kuantitatif

Metode kuantitatif merupakan, metode penelitian yang sistematis dan pengembangannya dengan model matematis.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

BAB II

Analisis Data dan Pembahasan

A. Tinjauan Pustaka

1. Dasar Hukum

Dalam pemungutan, pembayaran dan pelaporan pajak ada peraturan yang mendasarinya. Dasar-dasar yang mengatur dalam bidang perpajakan

dapat berupa Undang-undang, Peraturan Menteri Keuangan, Keputusan Presiden, Keputusan Menteri Keuangan, Surat Edaran Dirjen Pajak dan masih banyak peraturan lain yang mengatur.

Ketentuan Umum Perpajakan Nomor 28 Tahun 2007 merupakan perubahan terbaru atas Undang-undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan. Didalam Undang-undang KUP, menjelaskan tentang kewajiban, hak yang harus dilakukan dan ditaati oleh wajib pajak. Contoh hal yang harus ditaati adalah menghitung,

membayar dan melaporkan pajak terutang.

Peraturan yang mendasari pemungutan Pajak Pertambahan Nilai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

pemungutan PPN, seperti subyek Pajak Pertambahan Nilai, obyek Pajak Pertambahan Nilai, tarif yang dikenakan, Dasar Pengenaan Pajak (DPP),

saat terjadinya pajak dan mengatur tentang Pemungutan PPn BM.

Peraturan lain yang digunakan ialah, Peraturan Menteri Keuangan Nomor 44 Tahun 2010 tentang Bentuk, isi dan tata cara pengisian serta

penyampaian Surat Pemberitahuan Masa PPN. Peraturan yang dikeluarkan pada bulan Oktober tahun 2010 ini mewajibkan kepada wajib pajak untuk

melaporkan PPN masa yang sudah dibayarkan menggunakan SPT masa PPN 1111. SPT masa ini mulai digunakan untuk melaporkan PPN di Bulan Januari 2011.

Dirjen Pajak juga mengeluarkan Peraturan Direktur Jenderal Pajak Nomor Per – 2/PJ/2011 yang isinya tentang Tata cara Penerimaan dan

Pengolahan Surat Pemberitahuan Masa (SPT Masa PPN 1111) Peraturan ini dikeluarkan pada tanggal 11 Januari. Tanggal 28 Pebruari 2011, Dirjen

Pajak juga mengeluarkan Surat Edaran Nomor SE – 20/PJ/2011 tentang Pengisian Formulir SPT Masa PPN 1111 dan SPT Masa PPN 1111 DM dalam bentuk file PDF. Surat Edaran ini dikeluarkan sebagai pelengkap

PER – 44/PJ/2010 dan PER – 45/PJ/2010.

2. Pengertian Pajak Pertambahan Nilai

Pajak Pertambahan Nilai merupakan pajak yang dikenakan atas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

dilakukan oleh pengusaha, memanfaatkan jasa maupun barang kena pajak yang tidak berwujud baik diluar daerah pabean maupun didalam daerah

pabean, mengimpor barang kena pajak dan mengekspor jasa, barang kena pajak berwujud maupun tidak berwujud yang dilakukan oleh pengusaha kena pajak. Barang Kena Pajak adalah barang berwujud yang menurut sifat

atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak dan barang tidak berwujud yang dikenakan pajak berdasarkan

Undang-undang PPN. Jasa Kena Pajak adalah kegiatan pelayanan berdasarkan perikatan hokum yang menyebabkan suatu barang atau fasilitas atau hak tersedia untuk dipakai, termasuk jasa untuk menghasilkan barang karena

pesanan atau permintaan dengan bahan atas petunjuk dari pemesan yang dikenakan berdasarkan Undang-undang PPN.

Barang yang tidak dikenakan PPN antara lain :

1. Barang hasil pengeboran yang diambil langsung dari sumbernya,

contohnya : a. Minyak mentah b. Gas bumi

c. Panas Bumi d. Pasir dan Kerikil

e. Batubara (sebelum diproses menjadi briket batubara)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

g. Barang hasil pertambangan dan pengeboran lainnya yang diambil langsung dari sumbernya

2. Barang-barang kebutuhan pokok yang dibutuhkan masyarakat banyak, seperti :

a. Segala jenis beras dan gabah, seperti beras putih, beras merah,

beras ketan hitam atau beras ketan putih

b. Segala jenis jagung, seperti jagung putih, jagung kuning, jagung

kuning kemerahan atau popcorn (jagung brondong) c. Sagu

d. Segala jenis kedelai, seperti kedelai putih, kedelai hijau, kedelai

kuning atau kedelai hitam dalam bentuk pecah atau utuh e. garam baik yang beryodium maupun tidak beryodium

3. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman

baik yang dikonsumsi di tempat maupun tidak; tidak termasuk makanan dan minuman yang diserahkan oleh usaha katering atau usaha jasa boga

4. Uang, emas batangan, dan surat-surat berharga

Untuk jenis jasa yang dikecualikan dari pemungutan PPN antara lain :

1. Jasa bidang pelayanan kesehatan :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

b. Jasa ahli kesehatan seperti akupuntur, ahli gizi, fisioterapi, ahli gigi

c. Jasa kebidanan, dan dukun bayi d. Jasa paramedis, dan perawat

e. Jasa rumah sakit, rumah bersalin, klinik kesehatan, laboratorium

kesehatan, dan sanatorium 2. Jasa bidang pelayanan sosial :

a. Jasa pelayanan panti asuhan dan panti jompo

b. Jasa pemadam kebakaran kecuali yang bersifat komersial c. Jasa pemberian pertolongan pada kecelakaan

d. Jasa lembaga rehabilitasi kecuali yang bersifat komersial e. Jasa pemakaman termasuk crematorium

f. Jasa di bidang olah raga kecuali yang bersifat komersial g. Jasa pelayanan sosial lainnya kecuali yang bersifat komersial

3. Jasa di bidang pengiriman surat dengan perangko yang dilakukan oleh PT. Pos Indonesia (Persero)

4. Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan

hak opsi :

a. Jasa perbankan, kecuali jasa penyediaan tempat untuk

menyimpan barang dan surat berharga, jasa penitipan untuk kepentingan pihak lain berdasarkan surat kontrak (perjanjian), serta anjak piutang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

c. Jasa Sewa Guna Usaha dengan Hak Opsi

5. Jasa di bidang keagamaan : a. Jasa pelayanan rumah ibadah

b. Jasa pemberian khotbah atau dakwah

c. Jasa lainnya di bidang keagamaan 6. Jasa di bidang pendidikan

a. Jasa penyelenggaraan pendidikan sekolah, seperti jasa penyelenggaraan pendidikan umum, pendidikan kejuruan, pendidikan luar biasa, pendidikan kedinasan, pendidikan

keagamaan, pendidikan akademik dan pendidikan professional b. Jasa penyelenggaraan pendidikan luar sekolah, seperti

kursus-kursus

7. Jasa di bidang kesenian dan hiburan yang telah dikenakan pajak

tontonan termasuk jasa di bidang kesenian yang tidak bersifat komersial, seperti pementasan kesenian tradisional yang diselenggarakan secara cuma-cuma

8. Jasa di bidang penyiaran yang bukan bersifat iklan seperti jasa penyiaran radio atau televisi baik yang dilakukan oleh instansi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

9. Jasa di bidang angkutan umum di darat dan di air, meliputi jasa angkutan umum di darat, di laut, di danau maupun di sungai yang

dilakukan oleh pemerintah maupun oleh swasta

10.Jasa di bidang tenaga kerja :

a. Jasa tenaga kerja

b. Jasa penyediaan tenaga kerja sepanjang pengusaha penyedia

tenaga kerja tidak bertanggung jawab atas hasil kerja dari tenaga kerja tersebut

c. Jasa penyelenggaraan latihan bagi tenaga kerja

11.Jasa di bidang perhotelan :

a. Jasa persewaan kamar termasuk tambahannya di hotel, rumah

penginapan, motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan perhotelan untuk tamu yang menginap

b. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel, rumah penginapan, motel, losmen dan hotel

12.Jasa yang disediakan oleh Pemerintah dalam rangka menjalankan

pemerintahan secara umum, meliputi jenis-jenis jasa yang dilaksanakan oleh instansi pemerintah seperti pemberian Izin

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

3. Metode Pemungutan Pajak Pertambahan Nilai

Didalam menghitung pajak yang terutang atas Nilai Tambah PPN terdapat 3 metode, yaitu :

a. Additional Method

Dengan metode ini, PPN dihitung dari penjumlahan semua unsur

nilai tambah kemudian dikalikan dengan tarif PPN yang berlaku. Kelemahan dari metode ini ialah, pengusaha harus melakukan pembukuan secara tertib dan rinci mengenai biaya yang dikeluarkan

dan laba yang diharapkan dari barang yang diproduksi. b. Subtraction Method

Metode ini memberikan pengertian bahwa pajak yang terutang dihitung dari selisih harga penjualan dan harga pembelian barang baku lalu dikalikan dengan tarif pajak yang berlaku. Metode ini

merupakan metode yang sederhana. c. Credit Method

Didalam credit method, pajak terutang dihitung dari selisih pajak yang dibayar pada saat pembelian dan pajak yang dipungut pada saat penjualan. Kelebihan dari credit method dibanding dengan

substraction method ialah, apabila dalam harga beli terdapat unsur yang tidak terutang PPN, maka hasil penghitungan PPN terutang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

4. Istilah-istilah dalam Undang-undang Pajak Pertambahan Nilai

1. Daerah Pabean ialah wilayah Republik Indonesia yang meliputi wilayah darat, perairan dan ruang udara diatasnya serta tempat tertentu di Zona

Ekonomi Ekslusif dan Landasan Kontinen yang didalamnya berlaku Undang-undang Nomor 10 Tahun 1995 tentang Kepabeanan.

2. Impor adalah kegiatan memasukkan barang dari luar Daerah Pabean ke dalam Daerah Pabean.

3. Ekspor adalah kegiatan mengeluarkan barang dari dalam Daerah

Pabean ke luar Daerah Pabean.

4. Pajak Masukan ialah Pajak Pertambahan Nilai yang seharusnya sudah

dibayar oleh Pengusaha Kena Pajak atas perolehan BKP dan atau penerimaan JKP dan atau pemanfaatan BKP tidak berwujud dari luar Daerah Pabean dan atau pemanfaatan JKP dari luar Daerah Pabean atau

impor BKP.

5. Pajak Keluaran ialah PPN terutang yang wajib dipungut oleh Pengusaha

Kena Pajak yang melakukan penyerahan BKP, JKP maupun ekspor BKP.

6. Masa Pajak adalah jangka waktu yang lamanya 1 (satu) bulan takwim

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

5. Pengertian Surat Pemberitahuan Pajak

Surat Pemberitahuan Masa, yang biasanya disebut SPT merupakan surat yang digunakan oleh wajib pajak untuk melaporkan penghitungan

pajak, pembayaran pajak, objek pajak, bukan objek pajak dan harta yang dimiliki berdasarkan Undang-undang Perpajakan. Bagi Pengusaha Kena

Pajak, SPT berfungsi sebagai sarana pelaporan dan pertanggungjawaban penghitungan PPN dan PPnBM yang terutang, pengkreditan pajak masukan terhadap pajak keluaran dan pelaporan atas pembayaran atau pelunasan

yang dilaksanakan oleh PKP dalam masa pajak.

SPT dapat diperoleh dengan cara mengambil sendiri di Kantor

Pelayanan Pajak, Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4), Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP), Kantor Wilayah DJP atau di Kantor Pusat DJP. Selain itu, wajib pajak

dapat mengunduh di website www.pajak.go.id .

B. Analisis dan Pembahasan

1. Menghitung Pajak Pertambahan Nilai

Pajak Pertambahan Nilai terutang dapat dihitung dengan cara, mengalikan Dasar Pengenaan Pajak dengan tarif yang berlaku. Tarif yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

metode tersebut dirasa paling akurat daripada metode yang lain dan sesuai dengan Peraturan No.44/PJ/2010 tentang Bentuk, Isi dan Tata cara

Pengisian serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai.

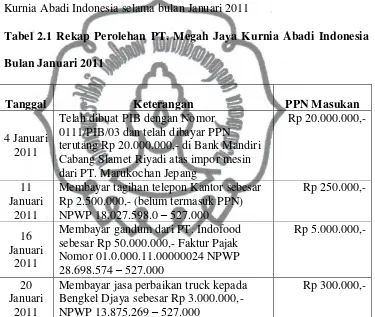

Contoh Kasus : Perolehan dan Penyerahan Barang PT. Megah Jaya

Kurnia Abadi Indonesia selama bulan Januari 2011

Tabel 2.1 Rekap Perolehan PT. Megah Jaya Kurnia Abadi Indonesia

Bulan Januari 2011

Tanggal Keterangan PPN Masukan

4 Januari 2011

Telah dibuat PIB dengan Nomor 0111/PIB/03 dan telah dibayar PPN terutang Rp 20.000.000,- di Bank Mandiri Cabang Slamet Riyadi atas impor mesin dari PT. Marukochan Jepang

Rp 20.000.000,-

11 Januari

2011

Membayar tagihan telepon Kantor sebesar Rp 2.500.000,- (belum termasuk PPN) NPWP 18.027.598.0 – 527.000

Rp 250.000,-

16 Januari

2011

Membayar gandum dari PT. Indofood sebesar Rp 50.000.000,- Faktur Pajak Nomor 01.0.000.11.00000024 NPWP

Membayar jasa perbaikan truck kepada Bengkel Djaya sebesar Rp 3.000.000,- NPWP 13.875.269 – 527.000

Rp 300.000,-

Total Pajak Masukan masa Januari 2011 yang dibayarkan PT. Megah Jaya

Kurnia Abadi Indonesia adalah sebesar Rp 25.550.000,- .

Kegiatan Membangun Sendiri : Membangun Gudang dengan biaya sebesar

Rp 225.000.000,- maka PPN yang dibayar : = 10% x 40% x Rp 225.000.000,-

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

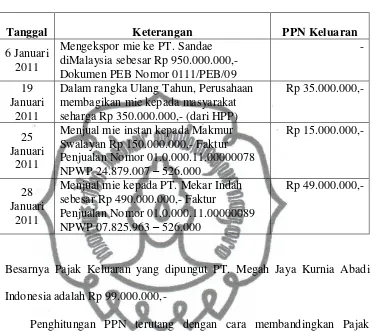

Tabel 2.2 Rekap Penyerahan PT. Megah Jaya Kurnia Abadi Indonesia

Bulan Januari 2011

Tanggal Keterangan PPN Keluaran

6 Januari 2011

Mengekspor mie ke PT. Sandae diMalaysia sebesar Rp 950.000.000,-

Dalam rangka Ulang Tahun, Perusahaan membagikan mie kepada masyarakat seharga Rp 350.000.000,- (dari HPP)

Rp 35.000.000,-

25 Januari

2011

Menjual mie instan kepada Makmur Swalayan Rp 150.000.000,- Faktur

Menjual mie kepada PT. Mekar Indah sebesar Rp 490.000.000,- Faktur

Penghitungan PPN terutang dengan cara membandingkan Pajak Keluaran terhadap Pajak Masukan. Apabila Pajak Masukan Lebih besar

dari Pajak Keluaran, maka terjadi kurang bayar dan apabila Pajak Keluaran lebih besar daripada Pajak Masukan maka terjadi Lebih Bayar.

1. PPN Masukan

DPP = Perolehan Barang / Jasa Kena Pajak + Kegiatan Membangun sendiri

= Rp 200.000.000,- + Rp 2.500.000,- + Rp 50.000.000,- + Rp 3.000.000,-

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

PPN Masukan = DPP x 10%

= Rp 255.500.000,- x 10%

= Rp 25.550.000,- 2. PPN Keluaran

DPP = Penyerahan Barang

= Rp 350.000.000,- + Rp 150.000.000,- + Rp 490.000.000,- = Rp 990.000.000,-

PPN Keluaran = DPP x 10%

= Rp 990.000.000,- x 10% = Rp 99.000.000,-

3. PPN Terutang

PPN Masa = Pajak Keluaran – Pajak Masukan

= Rp 99.000.000,- - Rp 25.550.000,- = Rp 73.450.000,-

Jadi PPN Kurang Bayar PT. Megah Jaya Kurnia Abadi Indonesia pada bulan Januari 2011 sebesar Rp 73.450.000,-. Pengisian SPT Masa PPN 1111 akan disertakan dalam lampiran.

2. Pengisian SPT Masa PPN 1111

SPT Masa PPN 1111 terdiri dari Induk SPT Masa PPN 1111 - Formulir 1111 (F.1.2.32.04) dan lampirannya. Lampiran itu diantaranya :

a. Formulir 1111 AB – Rekapitulasi Penyerahan dan Perolehan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

b. Formulir 1111 A1 – Daftar Ekspor BKP berwujud, BKP tidak berwujud maupun JKP (D.1.2.32.08)

c. Formulir 1111 A2 – Daftar Pajak Keluaran atas penyerahan Dalam Negeri dengan faktur pajak (D.1.2.32.09)

d. Formulir 1111 B1 – Daftar Pajak Masukan yang dapat dikreditkan

atas impor BKP dan pemanfaatan BKP tidak berwujud atau JKP dari kuar Daerah Pabean (D.1.2.32.10)

e. Formulir 1111 B2 – Daftar Pajak Masukan yang dapat dikreditkan atas perolehan BKP/JKP Dalam Negeri

f. Formulir 1111 B3 – Daftar Pajak Masukan yang tidak dapat

dikreditkan atau yang mendapat fasilitas (D.1.2.32.12)

Pengisian SPT Masa PPN 1111 menggunakan pedoman penghitungan pengkreditan Pajak Masukan. Pengusaha Kena Pajak dapat mengisi SPT ini dengan cara menulis menggunakan Huruf Balok (bukan Huruf Sambung)

dan dengan cara mengetik menggunakan mesin ketik.

Pengisian data pada SPT Masa PPN 1111 harus memperhatikan beberapa hal, diantaranya :

a. Pengisian data pada induk dan lampiran SPT tidak boleh melebihi baris atau kolom yang sudah disediakan dan penulisannya harus

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

BKP Berwujud/Tidak Berwujud dan atau JKP maka penulisan Nama Penjual tersebut menjadi PT.Megah Jaya KAI.

b. Pengisian NPWP, Kode dan Nomor Seri Faktur Pajak, Nomor Dokumen tertentu dan Nomor Nota Retur / Nota Pembatalan harus dituliskan secara lengkap dan tidak boleh disingkat. Untuk mengisi

data NPWP baik yang diketik maupun yang ditulis tangan, dapat ditulis tanpa menggunakan tanda baca (kecuali pada kolom yang

sudah disediakan). Misalkan, seorang PKP dengan NPWP 11.361.025.0-527.000 dapat menuliskan NPWP-nya dengan cara 113610250527000.

c. Masa pajak diisi dengan masa yang bersangkutan dan untuk pembetulannya, diisi dengan masa pajak yang dibetulkan. Misalkan,

untuk masa pajak Januari 2011 maka, pada kolom MASA diisi dengan 01 sd 01 – 2011. Sedangkan untuk masa pajak dari Januari

sampai dengan Maret 2011, diisi dengan 01 sd 03 – 2011 (pengisian ini hanya untuk PKP yang menggunakan jangka waktu lain yang diatur oleh Menteri Keuangan dan paling lama 3 bulan kalender).

d. Jumlah Dasar Pengenaan Pajak ditulis tanpa tanda koma, dengan jumlah rupiah penuh dan tanpa tanda Rp (rupiah). Misalkan seratus

empat belas juta empat ratus ribu rupiah ditulis menjadi 114.400.000 dan Rp 390.900.000,- ditulis menjadi 390.900.000. e. Dalam Nota Retur, Nota Pembatalan Nilai DPP, PPN dan PPn BM

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

pengurang. Misalkan, pada tanggal 12 Januari 2011 terjadi retur barang dengan DPP Rp 12.000.000,- maka dalam SPT ditulis

(12.000.000) pada baris nota retur dan kolom DPP.

f. Dalam menuliskan tanggal pada induk SPT maupun lampirannya, wajib menggunakan format dd-mm-yyyy. Misalkan PKP akan

menulis tanggal 23 Januari 2011, maka penulisannya 23-01-2011.

Mengisi SPT Masa PPN 1111 ini, sebaiknya dimulai dari Lampirannya terlebih dahulu. Pengisian dilakukan dari Formulir 1111 A1, Formulir 1111 A2, Formulir 1111 B1, Formulir 1111 B2, Formulir 1111 B3 dan Formulir

1111 AB. Setelah semua lampiran terisi, data yang didapat dipindahkan ke induk SPT PPN Masa 1111. Pengisian jumlah rupiah pada SPT tersebut ditulis dalam satuan rupiah penuh dan dibulatkan kebawah. Jika

penjumlahan maupun pengurangan jumlah rupiah NIHIL, maka penulisannya ditulis dengan angka nol (0).

Contoh Kasus : Identitas PKP

PT Megah Jaya Kurnia Abadi Indonesia adalah Perusahaan yang bergerak di bidang Industri dan Perdagangan. Perusahaan ini dikukuhkan

sejak tanggal 3 Januari 2004. NPWP dari Perusahaan tersebut adalah 11.361.025.0-527.000. Perusahaan ini terletak di Jalan Ngemplak – Ngesrep

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

3. Pelaporan SPT Masa PPN 1111

Setelah SPT diisi, PKP wajib melaporkannya ke Kantor Pelayanan Pajak (KPP), Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan

(KP2KP) atau ditempat yang telah ditetapkan oleh Direktorat Jenderal Pajak.SPT Masa PPN 1111 yang dilaporkan, dibuat rangkap dua (2),

lembar pertama untuk KPP dan lembar kedua untuk PKP.

Penyampaian dan pelaporan SPT dapat dilakukan secara manual dan

secara elektronik (e-Filing). Penyampaian secara manual dilakukan dengan cara, datang langsung ke KPP, KP2KP maupun tempat yang ditunjuk oleh Dirjen Pajak atau melalui pos, jasa ekspedisi maupun jasa kurir.dengan

bukti pengiriman surat sebagai tanda bukti penerimaan SPT. Untuk penyampaian secara elektronik, melalui sistem online atau real time yang

melalui perusahaan penyedia Jasa Aplikasi (ASP) yang ditunjuk Dirjen Pajak sesuai dengan Peraturan Dirjen Pajak Nomor 47/PJ/2008 tentang Tata Cara Penyampaian Surat Pemberitahuan dan Penyampaian

Pemberitahuan Perpanjangan Surat Pemberitahuan Tahunan secar elektronik (e-Filing) melalui Perusahaan Penyedia Jasa Aplikasi (ASP) dan

perubahan/penggantinya.

Pelaporan SPT Masa PPN 1111 secara manual dapat dilakukan dalam

bentuk formulir kertas (hard copy) dan dalam bentuk media elektronik (compact disc). Bagi PKP yang sudah menyampaikan SPT dalam bentuk jasa elektronik, tidak diperbolehkan lagi untuk menyampaikan SPT Masa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

PPN 1111 paling lambat pada akhir bulan berikutnya setelah berakhirnya masa pajak. Apabila batas akhir pelaporan bertepatan dengan hari libur,

maka pelaporan dapat dilakukan pada hari kerja berikutnya. Pelaporan SPT Masa PPN 1111 dalam bentuk formulir kertas (hard copy), menggunakan kertas ukuran F4 dengan panjang 330 mm dan lebar 215 mm berat minimal

70 gram. Untuk mencetak formulir dari file PDF, tidak diperkenankan menggunakan printer dotmatrix.

Di Kantor Pelayanan Pajak Pratama Boyolali, jumlah Pengusaha Kena Pajak sebanyak 714. PKP tersebut dibagi menjadi PKP Badan dan PKP Orang Pribadi. Untuk Badan jumlahnya 651 dan untuk Orang Pribadi 63.

Untuk masa Pajak Desember 2010, pelaporan pajak masih menggunakan SPT Masa PPN 1107 dan banyaknya PKP yang melapor adalah 478 PKP.

376 PKP dinyatakan Nihil, 86 Kurang Bayar dan 16 PKP Lebih Bayar. PKP di Kabupaten Boyolali yang telah melaporkan PPN untuk masa pajak

Januari 2011 sebanyak 394 PKP. 349 PKP dinyatakan Nihil, 37 PKP Kurang Bayar dan 8 PKP Lebih Bayar. Untuk masa pajak Pebruari 2011 ada 463 PKP yang sudah melapor. 384 PKP dinyatakan Nihil, 59 PKP

dinyatakan Kurang Bayar dan 20 PKP dinyatakan Lebih Bayar.

Untuk mengetahui kenaikan maupun penurunan jumlah PKP dapat

dihitung dengan rumus sebagai berikut :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

Untuk Bulan Januari, tingkat pertumbuhan PKP dapat dihitung dengan cara berikut, Analisis Pertumbuhan PKP pada Bulan Januari

= x 100%

= x 100%

= x 100%

= (17,573 %)

Pada bulan Pebruari kenaikan maupun penurunan jumlah PKP dapat diketahui dengan rumus berikut :

= x 100%

= x 100%

= x 100%

= 17,512 %

Penerimaan PPN Bulan Januari 2011 dsebesar Rp 2.746.079.851,- dari total penerimaan sebesar Rp 8.887.480.235,-. Penerimaan pada Bulan Pebruari untuk masa Pajak Januari 2011 sebesar Rp 3.270.323.136,- dari

total penerimaan sebesar Rp 9.638.645.038,- dan Bulan Maret untuk masa pajak Pebruari 2011 sebesar Rp 2.717.005.714,- dari total penerimaan pajak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

Untuk menghitung seberapa besar penerimaan PPN dibandingkan dengan seluruh penerimaan Pajak di KPP Pratama Boyolali, dapat dihitung

dengan cara :

Analisis Proporsi = x 100%

Analisis Proporsi untuk penerimaan Bulan Januari adalah sebesar :

= x 100%

= x 100%

= 30,8983 %

Untuk penerimaan PPN pada Bulan Pebruari, analisis proporsinya

adalah sebagai berikut :

= x 100%

= x 100%

= 33,9293 %

Penghitungan Proporsi penerimaan PPN Bulan Maret adalah :

= x 100%

= x 100%

= 29,80215 %

SPT Masa PPN 1111 wajib dilaporkan oleh PKP paling lambat tanggal 20 pada bulan berikutnya. Untuk pembayaran PPN paling lambat tanggal

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

BAB III

Temuan

Berdasarkan data yang dianalisis, penulis dapat menyimpulkan bahwa Penggunaan SPT Masa PPN 1111 di KPP Pratama Boyolali sudah berjalan dengan baik. Kelebihan dan kelemahan yang ditemukan oleh penulis dari

penggunaan SPT Masa PPN 1111 dan pelaporannya di Kabupaten Boyolali adalah sebagai berikut :

1. Kelebihan

Kelebihan dari Penggunaan SPT Masa PPN 1111 dan pelaporan SPT Masa PPN 1111 di KPP Pratama Boyolali, diantaranya :

a. SPT Masa PPN 1111 mudah didapatkan. Pelapor dapat mengambil langsung ke KPP dan dapat mengunduh di www.pajak.go.id.

b. Bagi PKP yang melakukan transaksi lebih dari 25 kali dalam (1) satu masa pajak diwajibkan untuk melapor dengan menggunakan e-SPT secara on-line melalui website DJP www.pajak.go.id. Ketentuan ini

juga berlaku untuk pelaporan selanjutnya.

c. Formulir SPT Masa PPN 1111 dibagi menjadi 2, bagi PKP yang

peredarannya dibawah Rp 1.800.000.000,- diperkenankan menggunakan SPT Masa PPN 1111 DM dan bagi PKP yang peredaran usahanya lebih dari Rp 1.800.000.000,- diperkenankan menggunakan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

2. Kelemahan

Kelemahan dari penggunaan SPT Masa PPN 1111 dan pelaporan SPT Masa PPN 1111 di KPP Pratama Boyolali, antara lain :

a. Apabila PKP sudah pernah melaporkan SPT Masa PPN melalui e-filling, untuk pelaporan selanjutnya tidak diperkenankan melaporkan

dalam bentuk hard copy. Dengan menggunakan e-filling, PKP mempunyai keterikatan seumur hidup. Apabila pelaporan SPT

menggunakan e-filling dilakukan pada batas akhir pelaporan sering kali terjadi gangguan.

b. Mencetak SPT Masa PPN 1111 yang diunduh dari www.pajak.go.id

dalam bentuk kertas (hard copy) tidak boleh dicetak menggunakan printer dotmatrix. Pelaporan dalam bentuk hard copy harus ditulis

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

BAB IV

Penutup

A. Simpulan

Berdasarkan pembahasan pada Bab sebelumnya, diambil analisis tentang penggunaan SPT Masa PPN 1111 dan Pelaporannya di Kabupaten Boyolali.

Dari analisis tersebut penulis dapat menyimpulkan bahwa :

1. SPT Masa PPN 1111 dinilai mudah digunakan bagi masyarakat dan pelayanan yang dilakukan KPP Pratama Boyolali sudah sesuai dengan

Peraturan Dirjen Pajak Nomor PER – 2/PJ/2011 Tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Masa Pajak

Pertambahan Nilai (SPT Masa PPN).

2. Penerimaan PPN di KPP Pratama Boyolali cukup besar. Rata-rata penerimaan dari Bulan Januari – Maret 2011 sebesar 31,543% dari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

A. Rekomendasi

Demi meningkatkan penerimaan pajak dan pelayanan di KPP Pratama Boyolali, penulis ingin memberikan saran yang sifatnya membangun,

diantaranya :

1. Untuk meningkatkan efektivitas pelapor pajak, hendaknya KPP

Pratama Boyolali memberikan sosialisasi kepada masyarakat, karena penggunaan SPT Masa PPN 1111 berbeda dengan SPT Masa PPN 1107.

2. KPP Pratama Boyolali perlu melakukan pendataan ulang terhadap Pengusaha Kena Pajak, karena sudah ada beberapa PKP yang pindah

alamat, bangkrut dan usahanya ditutup.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

Daftar Pustaka

Adriana, Dadi. 2003. Himpunan Lengkap Peraturan-peraturan Perpajakan. Yogyakarta : Andi Ofset

Ageng Setyawan, Dimaz. 2007. Harmonisasi Penerimaan PPN dan PPh Badan di Kota Surakarta. Tugas Akhir Diploma III Perpajakan UNS (tidak dipublikasikan)

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : Rineka Cipta

B. Ilyas, Wirawan. Richard Burton. 2010. Hukum Pajak. Jakarta : Salemba Empat Djuanda, Gustian. Irwansyah Lubis. 2002. Pelaporan Pajak Pertambahan Nilai

dan Pajak Penjualan atas Barang Mewah. Jakarta : Gramedia Pustaka Utama Hanggana, Sri. 2008. Mekanisme Pemungutan PPN Kelemahan, Akibat dan

Solusi. Surakarta : UNS Pers

Ika Sari, Diyah. 2007. “Evaluasi Penerimaan Negara Dari Pemungutan PPN Atas Impor Barang Kena Pajak Di Kantor Pengawasan Dan Pelayanan Bea

Dan Cukai Tipe Madya Pabean Surakarta”. Tugas Akhir Diploma III Perpajakan FE UNS ( Tidak Dipublikasikan )

Mardiasmo. 2009. Perpajakan. Yogyakarta : Andi Ofset

Republik Indonesia, Peraturan Direktur Jendral Pajak Nomor 44 Tahun 2010 tentang Bentuk Isi dan Tata Cara Pengisian serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai

Republik Indonesia, Peraturan Direktur Jendral Pajak Nomor 45 Tahun 2010 tentang Bentuk, Isi dan Tata cara Pengisian Serta Pelaporan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) Bagi Pengusaha Kena Pajak yang Menggunakan Pedoman Penghitungan Pengkreditan Pajak Masukan

Republik Indonesia, Surat Edaran Nomor 98 Tahun 2010 tentang Penyampaian Peraturan Direktur Jendral Pajak Nomor Per. 44/PJ/2010 tentang Bentuk Isi dan Tata Cara Pengisian serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

Sambodo, Agus. 1999. Kewajiban Perpajakan Bagi Badan Usaha dan Orang Pribadi. Yogyakarta : BPFE Jogja

Sri, Valentina. Aji Suryo. 2003. Perpajakan Indonesia. Yogyakarta : (UPP) AMP YKPN

Suandy, Erly. 2002. Perpajakan. Jakarta : Salemba Empat Suandy, Erly. 2008. Hukum Pajak. Jakarta : Salemba Empat

Sukardji, Untung. 1999. Pajak Pertambahan Nilai. Jakarta : Raja Grafindo Persada

Waluyo. 2004. Perpajakan di Indonesia. Jakarta : Salemba Empat http://id.wikipedia.org/wiki/Penelitian_kuantitatif

(22/03/2011_19:37 WIB)

http://id.wikipedia.org/wiki/Survei_kualitatif (22/03/2011_19:40 WIB)

http://nagabiru86.wordpress.com/2009/06/12/data-sekunder-dan-data-primer (22/03/2011_19:38 WIB)

http://www.ziddu.com/downloadlink/12056800/SPTMasaPPN1111.pdf (16/02/2011_12:58 WIB)

http://www.ziddu.com/downloadlink/12056803/PetunjukPengisian1111.pdf (16/02/2011_13:00 WIB)