commit to user

i

PENGARUH DEBT TO EQUITY RATIO (DER), RETURN ON EQUITY (ROE), DIVIDEND PAYOUT RATIO (DPR) DAN PRICE TO

EARNINGS RATIO (PER) TERHADAP RETURN SAHAM PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

S K R I P S I

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Pada Fakultas

Ekonomi Universitas Sebelas Maret Surakarta

Oleh : AMBAR RAHAYU

F. 1207073

FAKULTAS EKONOMI JURUSAN MANAJEMEN UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

iv

MOTTO

B ersikaplah kukuh seperti batu karang yang tidak putus-putusnya dipukul obak. I a tidak saja tetap berdiri kukuh, bahkan ia menentramkan amarah ombak dan gelombang itu. (M arcus A urelius)

R ahmat sering datang kepada kita dalam bentuk kesakitan, kehilangan dan kekeewaan, tetapi kalau kita sabar, kita segera akan melihat bentuk aslinya. (J oseph A ddison)

P ahlawan bukanlah orang yang berani menetakkan pedangnya ke pundak lawan, tetapi pahlawan sebenarnya ialah orang yang sanggup menguasai dirinya dikala ia marah. (N abi M uhammad SA W )

commit to user

v

PERSEMBAHAN

Skripsi ini ku persembahkan untuk:

B apak dan ibuku tercinta

sebagai rasa hormat, sayang dan

terimakasih ku atas semua yang telah

diberikan selama ini.

A dik-adikku tersayang J oko, P ipit dan A rif.

T atok A ndry P

Sahabat-sahabatku A nisa, L ina, dan R atna

commit to user

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

.

Alhamdulillaahi Rabbil ‘aalamiin, segala puji syukur kepada Allah SWT penulis

panjatkan atas segala karunia, rahmat, ridho, dan kemudahan yang telah diberikan kepada

penulis melalui segala jalan sehingga penulis dapat menyelesaikan skripsi dengan judul

PENGARUH DEBT TO EQUITY RATIO (DER), RETURN ON EQUITY (ROE),

DIVIDEND PAYOUT RATIO (DPR), DAN PRICE TO EARNINGS RATIO (PER)

TERHADAP RETURN SAHAM PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI). Skripsi ini dapat terselesaikan atas segala doa,

dukungan, dan harapan terbaik yang selalu mengalir dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang telah

membantu dalam penyelesaian skripsi ini:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com,Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Ibu Dra. Endang Suhari, MSi., selaku Ketua Jurusan Manajemen Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Wiyono, MM., selaku Sekretaris Jurusan Manajemen Non Reguler

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Prof. DR. Hartono, MS., selaku dosen pembimbing skripsi yang selalu memberikan arahan dalam penulisan skripsi.

5. Bapak Drs. Djoko Purwanto, MBA., selaku dosen pembimbing akademik yang telah

membimbing dan mengarahkan selama kuliah di Fakultas Ekonomi.

6. Bapak dan ibu tercinta, yang selalu memberikan motivasi, do’a dan bantuan secara material dan non material.

7. Adik-adikku tersayang Joko, Pipit dan Arif yang selalu memberikan motivasi dan

commit to user

vii

8. Keluargaku tercinta, Mbak Dewi, Mas Didik dan semuanya yang selalu mendo’akan

dan memberi semangat dalam penyelesaian skripsi ini.

9. Teman-teman seperjuanganku, Anisa, Lina, Imunk, yang selalu membantu dan

mendukung dalam penulisan skripsi ini.

10. T. Andry P., yang selalu membantuku dalam mencari materi, mendo’akanku, dan

selalu memberiku semangat dalam penulisan skripsi ini.

11. Teman-teman seangkatan manajemen non reg 2007, Suryo yang telah membantuku

dalam menganalisis data terima kasih atas bantuannya, Ratna yang selalu memberiku

semangat dan teman-teman semuanya terima kasih atas do’anya.

12. Sahabat-sahabatku di kos fortuna (Mey, Dek Ir, Ratih, Vina, Nonik, Retno, Dek

Chandra), terima kasih buat semuanya.

13. Serta pihak-pihak lain yang tidak dapat disebutkan satu persatu, untuk segala doa,

dukungan, dan bantuannya.

Segala kekurangan dan kesalahan tak luput dalam skripsi ini. Oleh karena itu,

penulis sangat mengharapkan saran dan kritik yang membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Wassalamu’alaikum Wr. Wb

.

Surakarta, 23 Desember 2010

commit to user

viii DAFTAR ISI

JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

MOTTO ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL DAN GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah. ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian………...9

commit to user

ix

E. Sistematika Penulisan Skripsi. ... 10

BAB II LANDASAN TEORI A. Pasar Modal ... ……12

B. Analisis Investasi ... 19

C. Saham ... 22

D. Kinerja Perusahaan ... 23

E. Return Saham ... 29

F. Penelitian Terdahulu ... 30

G. Kerangka Penelitian ... 32

H. Hipotesis ... 35

BAB III METODE PENELITIAN A. Populasi dan Sampel Penelitian ... 36

B. Definisi Operasional Variabel Penelitian ... 37

C. Metode Pengumpulan Data ... 39

D. Metode Analisis Data ... 39

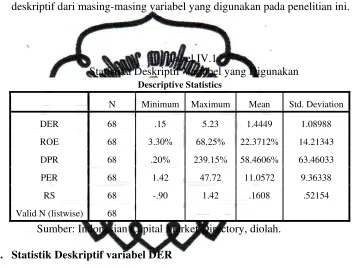

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 47

B. Statistika Deskriptif Variabel-variabel yang Digunakan .... 47

C. Uji Persyaratan Analisis ... 50

a. Uji Normalitas…….. ... 50

b. Uji Multikoliniearitas ... 51

commit to user

x

d. Uji Heteroskedastisitas ... 53

D. Analisis Regresi Linear Berganda dan Pembahasan ... 54

a. Uji T…. ... 55

b. Uji F…………. ... 60

c. Koefisien Determinasi ( ) ... 60

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 62

B. Saran ... 63

DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

TABEL/GAMBAR Halaman

II.1. Gambar Kerangka Penelitian ... 34

IV.1. Statistika Deskriptif Variabel yang Digunakan ... 48

IV.2. Uji K-S ... 50

IV.3. Uji Multikolinearitas ... 51

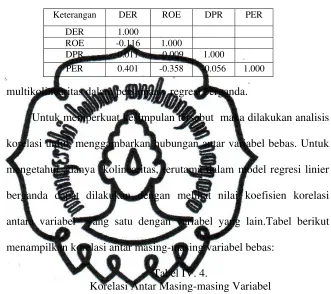

IV.4. Korelasi Antar Variabel ... 52

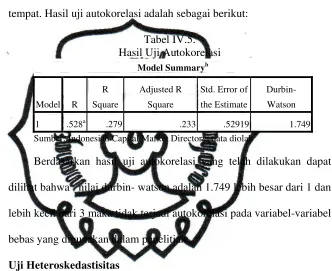

IV.5. Uji Autokorelasi ... 52

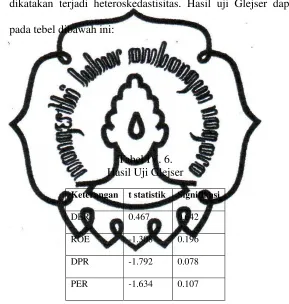

IV.6. Uji Heteroskedastisitas ... 54

IV.7. Uji T ... 55

IV.8. Uji F ... 60

commit to user

xii

DAFTAR LAMPIRAN

LAMPIRAN

Lampiran 1 Daftar Perusahaan Keuangan

Lampiran 2 Hasil Deskriptif Statistik

Lampiran 3 Hasil Uji Normalitas

Lampiran 4 Hasil Uji Asumsi Klasik

Lampiran 5 Hasil Analisis Regresi Linier Berganda

commit to user

xiii

PENGARUH DEBT TO EQUITY RATIO (DER), RETURN ON EQUITY

(ROE), DIVIDEND PAYOUT RATIO (DPR), DAN PRICE TO EARNINGS RATIO (PER) TERHADAP RETURN SAHAM PADA PERUSAHAAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) AMBAR RAHAYU

F. 1207073 ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh faktor fundamental terhadap return saham. Faktor fundamental diwakili oleh Debt to Equity Ratio

(DER), Return On Equity (ROE), Dividen Payout Ratio (DPR), dan Price to Earnings Ratio (PER). Yang menjadi obyek di dalam penelitian ini adalah perusahaan yang listing di Bursa Efek Indonesia sepanjang periode tahun 2005 sampai dengan tahun 2008. Untuk menguji hipotesis dalam penelitian ini, digunakan Metode Regresi Linear Berganda dengan menggunakan tingkat signifikasi 5%.

Penelitian ini menyimpulkan bahwa secara simultan (bersama-sama), Debt to Equity Ratio (DER), Return On Equity (ROE), Dividen Payout Ratio (DPR), dan Price to Earnings Ratio (PER) berpengaruh signifikan positif terhadap return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia. Variabel independen yang berpengaruh signifikan positif terhadap return saham adalah ROE dan PER, sedangkan DER dan DPR tidak signifikan terhadap return saham.

Kata kunci : Debt to Equity Ratio (DER), Return On Equity (ROE), Dividen Payout Ratio (DPR), Price to Earnings Ratio (PER), dan Return

commit to user

xiv

THE EFFECT OF DEBT TO EQUITY RATIO (DER), RETURN ON EQUITY (ROE), DIVIDEND PAYOUT RATIO (DPR) AND PRICE TO EARNINGS RATIO (PER) ONSTOCK RETURN IN THE COMPANIES WHICH LISTED

ON INDONESIA STOCK EXCHANGE (IDX)

AMBAR RAHAYU F1207073

ABSTRACT

The aim of this research is to analyze the effect of the fundamental factor on stock return. Fundamental factor represented by Debt to Equity Ratio (DER), Return On Equity (ROE), Dividen Payout Ratio (DPR), and Price to Earnings Ratio (PER). This research objects is the companies which is listed on Indonesian Stock Exchange (IDX) between 2005 until 2008. The hypothesis of this research is analyzed by the Multivariate Linear Regression Model and using a significance level of 5%.

This research is concludes that Debt to Equity Ratio (DER), Return On Equity (ROE), Dividen Payout Ratio (DPR,) and Price to Earnings Ratio (PER) simultaneolusly have a significant positive effect on stock return. Partially, ROE and PER have a significant positive effect while theDER and DPR is not significant effect on stock return.

commit to user

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Persaingan dunia usaha dalam perekonomian pasar bebas sekarang ini

semakin ketat. Hal ini disebabkan semakin banyaknya perusahaan yang

berdiri dan berkembang sesuai dengan bertambahnya jumlah unit usaha

ataupun meningkatnya kegiatan ekonomi yang ditandai dengan

meningkatnya kebutuhan pasar. Pemerintah telah memberikan berbagai

kemudahan untuk dapat lebih meningkatkan kegiatan ekonomi, seperti

halnya memberikan bantuan permodalan dan memberikan ijin untuk

usaha.

Modal sangat dibutuhkan bagi kelangsungan suatu usaha, hal ini juga

yang merupakan kendala yang sering dihadapi oleh perusahaan. Pasar

modal merupakan sarana yang efektif untuk mempercepat pertumbuhan

perusahaan. Hal ini dimungkinkan karena pasar modal merupakan

instrumen keuangan penting dalam suatu perekonomian, yang berfungsi

memobilisasi dana dari masyarakat ke sektor produktif (perusahaan).

Peran intermediasi keuangan dari masyarakat ke unit usaha tersebut

dimaksudkan untuk mencapai kemakmuran.

Kehadiran pasar modal memperbanyak alternatif pilihan perusahaan

untuk mendapatkan sumber dana (khususnya dana jangka panjang). Hal ini

berarti keputusan pembelanjaan semakin bervariasi, sehingga struktur

Industri manufaktur dan industry lainnya untuk jangka waktu 5-10

tahun yang akan datang merupakan industri dengan prospek yang cukup

bagus mengingat semakin pesatnya pertambahan penduduk. Sehingga

sektor industri merupakan lahan yang paling strategis untuk berinvestasi

yang akan memberikan keuntungan yang tinggi untuk setiap tahunnya.

Berdasarkan data dan analisis mingguan pasar modal tahun 2005- 2008

diketahui bahwa harga saham perusahan-perusahaan cenderung

mengalami penurunan hal ini dikarenakan berbagai peristiwa politik,

ekonomi, dan kebijakan pemerintah. Walaupun peristiwa-peristiwa

tersebut terjadi dalamperusahaan- perusahaan tarsebut tetapi hal ini sangat

mempengaruhi harga saham perusahaan yang listing di BEI. Dari itulah

peneliti tertarik mengambil objek penelitian pada perusahaan yang

terdaftar di BEI untuk mengembangkan penelitian–penelitian yang

terdahulu.

Hadirnya pasar modal di Indonesia telah menambah deretan alternatif

bagi investor dalam menanamkan dananya, salah satunya penanaman

modal pada perusahaan go public. Pasar modal memainkan peranan yang

penting dalam dunia perekonomian, peran pasar modal dari sisi

perusahaan adalah tersedianya dana dari investor ke perusahan sedangkan

dari sisi investor diharapkan akan dapat pengembalian return dari

penyetoran dana tersebut.

Keinginan investor untuk memperoleh return juga terjadi pada

menunjukkan kesediaan investor menyediakan sejumlah dana pada saat ini

untuk memperoleh sebuah aliran dana pada masa yang akan datang

sebagai kompensasi atas faktor waktu selama dana ditanamkan dan risiko

yang tertanggung. Dengan demikian para investor sedang

mempertaruhkan suatu nilai sekarang untuk sebuah nilai yang diharapkan

pada masa yang akan datang.

Para investor dalam asset financial juga mengharapkan return yang

maksimal. Harapan untuk memperoleh return yang maksimal tersebut

diusahakan agar dapat terwujud dengan mengadakan analisis dan upaya

tindakan-tindakan berkaitan dengan investasi dalam sahamnya.

Tingkat pengembalian yang diharapkan investor merupakan jumlah

probabilitas keuntungan pada serangkaian kejadian yang mungkin terjadi.

Untuk keperluan tersebut investor memerlukan alat ukur yang memadai

terhadap proyeksi keuntungan perusahaan di masa mendatang dengan

tingkat probabilitas yang berbeda-beda.

Dalam memperkirakan tingkat pengembalian (rate of return) yang

akan didapat, investor terlebih dahulu akan melakukan penelitian terhadap

kinerja perusahaan.

Kinerja keuangan akan menentukan tinggi rendahnya harga saham

dipasar modal. Berarti return saham juga ditentukan oleh kinerja

keuangan perusahaan. Apabila kinerja keuangan perusahaan menunjukkan

adanya prospek yang baik, maka sahamnya akan diminati investor dan

meningkatnya harga saham tentunya return saham yang diterima investor

juga meningkat. Untuk itu investor perlu melakukan pengukuran kinerja

keuangan perusahaan. Pengukuran kinerja berasal dari penentuan secara

periodik tentang aktivitas operasional suatu organisasi, bagian organisasi

dan karyawannya berdasarkan sasaran, standard dan kriteria yang

ditetapkan sebelumnya. Salah satu alternatif untuk mengetahui apakah

informasi keuangan yang dihasilkan sudah dapat bermanfaat untuk

memprediksi harga atau return saham di pasar modal, termasuk kondisi

keuangan perusahaan di masa depan, adalah dengan cara melakukan

analisis rasio keuangan. Seperangkat laporan keuangan utama dalam

bentuk neraca, laporan perubahan modal dan laporan aliran kas belum

dapat memberikan manfaat maksimal sebelum pemakai menganalisis

laporan keuangan tersebut dalam bentuk analisis rasio keuangan. Ukuran

umum yang digunakan para investor dalam menilai kinerja perusahaan

adalah analisis rasio keuangan. Dari berbagai rasio keuangan terdapat

beberapa rasio dan informasi keuangan perusahaan yang didapat

digunakan untuk memprediksi return saham. Rasio keuangan yang dapat

dipakai untuk memprediksi return saham antara lain Debt to Equity Ratio

(DER), Return On Equity (ROE), Dividend Payout Ratio (DPR), dan

Price Earning Ratio (PER).

Menurut Munawir (2008), Debt to Equity Ratio (DER) adalah rasio

antara total utang dengan total modal (share holders’ equity) yang

insolvensi. Dari perspektif kemampuan membayar kewajiban jangka

panjang, semakin kecil rasio tersebut maka semakin baik posisi

perusahaan.

Return On Equity (ROE) merupakan rasio antara laba bersih setelah

pajak terhadap penyertaan modal saham sendiri yang berarti juga

merupakan untuk menilai seberapa besar tingkat pengembalian

(prosentase) dari saham sendiri yang ditanamkan dalam bisnis. Sedangkan

Dividen payout ratio diukur sebagai dividen yang dibayarkan dibagi

dengan laba yang tersedia untuk pemegang saham umum (Hartono, 1998).

Lintner (1956) dalam Hartono (1998) memberikan alasan rasional bahwa

perusahaan-perusahaan enggan untuk menurunkan dividen. Jika

perusahaan memotong dividen maka akan dianggap sebagai sinyal yang

buruk karena dianggap perusahaan membutuhkan dana. Oleh karena itu

perusahaan yang memiliki risiko tinggi cenderung memiliki DPR yang

lebih kecil supaya nanti tidak memotong dividen jika laba yang diperoleh

turun. Untuk perusahaan yang berisiko tinggi, probabilitas untuk

mengalami laba yang menurun lebih tinggi, akibatnya investor cenderung

menghindari sahamnya. Hal ini berbeda dengan kondisi perusahaan yang

memiliki tingkat DPR yang tinggi, investor cenderung menyukai

perusahaan ini karena dianggap mampu memberikan keuntungan yang

lebih baik dengan tingkat kepastian yang lebih baik.

PER menunjukkan hubungan antara harga pasar saham biasa dan

memprediksi kemampuan perusahaan dalam menghasilkan laba (earning

power) di masa datang. Kesediaan investor untuk menerima kenaikan PER

sangat tergantung pada prospek perusahaan. Perusahaan dengan peluang

tingkat pertumbuhan yang tinggi, biasanya memiliki PER yang tinggi,

sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah,

cenderung memiliki PER yang rendah.

Price Earning Ratio (PER) adalah hasil bagi antara harga saham di

pasar dengan laba per lembar sahamnya (Earning Per Share). Ratio ini

merupakan ratio keuangan yang penting untuk mengukur harga saham

pasar. Ratio ini menunjukkan seberapa tinggi suatu saham dibeli oleh

investor dibandingkan dengan laba per lembar saham. Kalau PER

perusahaan tinggi berarti saham perusahaan dapat memberikan return

yang besar bagi investor. PER merupakan rasio yang lazim dipakai untuk

mengukur harga saham (market price) setiap lembar saham biasa dengan

laba per lembar saham (Simamora, 2000).

Husnan (2001) mengemukakan bahwa jika kemampuan perusahaan

untuk menghasilkan laba meningkat, maka harga saham akan meningkat.

Dengan meningkatnya harga saham perusahaan, maka return saham yang

akan diperoleh investor juga akan semakin tinggi.

Seperti yang diketahui setiap pergerakan harga saham akan

mengakibatkan perubahan pula pada PER dari suatu perusahaan. Para

investor harus mampu menyikapi apabila terjadi pergerakan harga saham

PER tinggi. Bagi investor PER tinggi akan memberikan kontribusi

tersendiri, karena selain dapat membeli saham dengan harga yang relatif

murah, kemungkinan akan mendapatkan capital gain juga yang semakin

besar sehingga investor dapat memiliki banyak saham dari berbagai

perusahaan yang go publik. Sebaliknya emiten menginginkan PER yang

tinggi pada waktu go publik untuk menunjukkan kinerja perusahaan

cukup baik dengan harapan agar harga saham akan tinggi pula.

Dari uraian di atas dapat dilihat bahwa terdapat perbedaan hasil

penelitian antara beberapa peneliti mengenai pengaruh variabel DER,

ROE, DPR, dan PER terhadap return saham, sehingga peneliti tertarik

untuk melakukan penelitian lebih lanjut tentang pengaruh DER, ROE,

DPR, dan PER terhadap return saham.

Penelitian mengenai pengaruh kinerja keuangan terhadap return saham

telah banyak dilakukan di Indonesia beberapa di antaranya Sidharta Utama

dan Anto Yulianto (1998) dengan menggunakan variabel bebas PBV,

DPR, beta saham, ERG, dan ROE, sedangkan variabel terikatnya adalah

return saham dengan menggunakan metode regresi berganda, hasilnya

adalah PBV memiliki pengaruh negatif yang signifikan terhadap return

saham.

Bramantyo (2006) melakukan penelitian dengan menggunakan

variabel bebas DER, PBV, dan DPR sedangkan variabel terikatnya adalah

berganda, hasilnya DER, PBV, dan DPR tidak memiliki pengaruh

signifikan baik secara parsial dan simultan terhadap return saham.

Aryadharma (2002) melakukan penelitian dengan menggunakan ROA,

PER, dan PBV sebagai variabel bebas dan return saham sebagai variabel

terikat dengan menggunakan metode regresi berganda, hasinya ROA,

PER, dan PBV memiliki pengaruh yang positif yang signifikan terhadap

return saham.

Jauhari (2003) melakukan penelitian dengan DER, P/BV, ROE, PER,

dan DPR sebagai variabel bebas dan return saham sebagai variabel terikat

dengan menggunakan metode regresi berganda, hasilnya adalah DER,

P/BV, ROE, PER, dan DPR secara bersama-sama memiliki pengaruh yang

signifikan terhadap return saham.

Berdasarkan latar belakang yang telah dipaparkan di atas, maka

penulis tertarik untuk menulis skripsi dengan judul : “PENGARUH DEBT

TO EQUITY RATIO (DER), RETURN ON EQUITY (ROE), DIVIDEND

PAYOUT RATIO (DPR), DAN PRICE EARNING RATIO (PER)

TERHADAP RETURN SAHAM PADA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA”.

B. Rumusan Masalah

Berdasarkan uraian diatas maka penulis dapat merumuskan masalah

1. Apakah Debt to Equity Ratio (DER) berpengaruh signifikan terhadap

return saham pada perusahaan yang terdaftar di BEI ?

2. Apakah Return On Equity (ROE) berpengaruh signifikan terhadap

return saham pada perusahaan yang terdaftar di BEI ?

3. Apakah Dividend Payout Ratio (DPR) berpengaruh signifikan terhadap

return saham pada perusahaan yang terdaftar di BEI?

4. Apakah Price Earning Ratio (PER) berpengaruh signifikan terhadap

return saham pada perusahaan yang terdaftar di BEI?

C. Tujuan Penelitian

Berdasarkan uraian diatas maka tujuan yang hendak di capai dalam

penelitian adalah:

1. Untuk mengetahui pengaruh secara parsial Debt to Equity Ratio (DER)

terhadap return saham pada perusahaan yang terdaftar di BEI.

2. Untuk mengetahui bagaimana pengaruh secara parsial Return On

Equity (ROE) terhadap return saham pada perusahaan yang terdaftar

di BEI.

3. Untuk mengetahui pengaruh secara parsial Dividend Payout Ratio

(DPR) terhadap return saham pada perusahaan yang terdaftar di BEI.

4. Untuk mengetahui pengaruh secara parsial Price Earning Ratio (PER)

D. Kegunaan Penelitian

Berdasarkan uraian diatas maka hasil penelitian ini diharapkan dapat

bermanfaat sebagai berikut:

1. Dari segi akademik, penelitian ini diharapkan dapat menambah

khasanah Ilmu Pengetahuan di bidang ekonomi khususnya tentang

investasi saham pada perusahaan yang terdaftar di BEI dan dapat

memberikan informasi bagi kemungkinan adanya penelitian lebih

lanjut.

2. Dari segi praktis, hasil penelitian ini diharapkan dapat berguna sebagai

bahan masukan bagi investor dalam mempertimbangkan pengambilan

keputusan berkaitan dengan penanaman modal dalam saham, pada

perusahaan yang terdaftar di BEI.

E. Sistematika Penulisan Skripsi

Gambaran singkat tentang isi keseluruhan skripsi yang akan peneliti

buat adalah sebagai berikut:

Bagian Awal Skripsi, bagian ini berisi tentang sampul, lembar berlogo,

halaman judul, persetujuan, pengesahan, motto dan persembahan, prakata,

daftar isi, daftar tabel, daftar gambar, daftar grafik, daftar lampiran, dan

abstrak.

Bagian Isi Skripsi, bagian ini berisi pendahuluan, landasan teori, metode

BAB I : Pendahuluan Berisi tentang latar belakang masalah,

permasalahan, tujuan penelitian, dan sistematika skripsi.

BAB II : Landasan Teori, menjelaskan tentang landasan teori yang

dikemukakan yaitu: pasar modal, analisis investasi, saham,

kinerja perusahaan, analisis rasio, return saham,penelitian

terdahulu, kerangka berfikir, dan hipotesis.

BAB III : Metode Penelitian, dalam metode penelitian, penulis akan

menjelaskan tentang populasi dan sampel penelitian, variabel

penelitian, metode pengumpulan data, dan metode analisis

data.

BAB IV : Hasil Penelitian dan Pembahasan, berisi hasil penelitian dan

pembahasan hasil penelitian.

BAB V : Penutup, berisi kesimpulan mengenai hasil penelitian dan

saran- saran yang relevan.

BAB II

LANDASAN TEORI

A. Pasar Modal

1. Pengertian Pasar Modal

Menurut Husnan (2005) adalah pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjual-belikan, baik dalam

bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh

pemerintah, public authorities, maupun perusahaan swasta. Pada

umumnya surat-surat berharga yang diperdagangkan di pasar modal

dapat dibedakan menjadi surat berharga bersifat hutang dan surat

berharga yang bersifat pemilikan. Surat berharga yang bersifat hutang

umumnya dikenal nama obligasi dan surat berharga yang bersifat

pemilikan dikenal dengan nama saham. Lebih jauh dapat juga

didefinisikan bahwa obligasi adalah bukti pengakuan hutang dari

perusahaan, sedangkan saham adalah bukti penyertaan dari

perusahaan.

Pengertian pasar modal secara umum adalah suatu sistem

keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank

komersial dan semua lembaga perantara dibidang keuangan, serta

keseluruhan surat-surat berharga yang beredar. Dalam arti sempit,

pasar modal adalah suatu pasar (tempat, berupa gedung) yang

dan jenis surat berharga lainnya dengan memakai jasa para perantara

pedagang efek (Sunariyah, 2004). Dilihat dari pengertian akan pasar

modal diatas, maka jelaslah bahwa pasar modal juga merupakan salah

satu cara bagi perusahaan dalam mencari dana dengan menjual hak

kepemilikkan perusahaan kepada masyarakat.

2. Investasi dan Pelaku Pasar Modal

Dewasa ini telah dikembangkan suatu model dalam

pengambilan keputusan tentang usul investasi yang berada dalam suatu

portofolio, dimana proyek baru yang diusulkan itu dikaitkan dengan

proyek-proyek lainnya yang ada dalam suatu perusahaan.

Proyek-proyek investasi itu mempunyai risiko yang tidak independen Awat

(1999). Harapan keuntungan suatu portofolio adalah rata-rata

tertimbang dari harapan keuntungan surat berharga yang

diperbandingkan dalam portofolio tersebut. Para pemain utama yang

terlibat di pasar modal dan lembaga penunjang yang terlibat langsung

dalam proses transaksi antara pemain utama sebagai berikut Kasmir

(2008):

1. Emiten. Perusahaan yang akan melakukan penjualan surat-surat

berharga atau melakukan emisi di bursa (disebut emiten). Dalam

melakukan emisi, para emiten memiliki berbagai tujuan dan hal ini

biasanya sudah tertuang dalam rapat umum pemegang saham

a. Perluasan usaha, modal yang diperoleh dari para investor akan

digunakan untuk meluaskan bidang usaha, perluasan pasar atau

kapasitas produksi.

b. Memperbaiki struktur modal, menyeimbangkan antara modal

sendiri dengan modal asing.

c. Mengadakan pengalihan pemegang saham. Pengalihan dari

pemegang saham lama kepada pemegang saham baru.

2. Investor. Pemodal yang akan membeli atau menanamkan modalnya

di perusahaan yang melakukan emisi (investor). Sebelum membeli

surat berharga yang ditawarkan, investor biasanya melakukan

penelitian dan analisis tertentu. Penelitian ini mencakup bonafiditas

perusahaan, prospek usaha emiten dan analisis lainnya.

Tujuan utama para investor dalam pasar modal antara lain:

a. Memperoleh deviden. Ditujukan kepada keuntungan yang akan

diperolehnya berupa bunga yang dibayar oleh emiten dalam

bentuk deviden.

b. Kepemilikan perusahaan. Semakin banyak saham yang dimiliki

maka semakin besar pengusahaan (menguasai) perusahaan.

c. Berdagang. Saham dijual kembali pada saat harga tinggi,

pengharapannya adalah pada saham yang benar-benar dapat

menaikkan keuntungannya dari jual beli sahamnya.

3. Lembaga Penunjang. Fungsi lembaga penunjang ini antara lain

mempermudah baik emiten maupun investor dalam melakukan

berbagai kegiatan yang berkaitan dengan pasar modal. Lembaga

penunjang yang memegang peranan penting di dalam mekanisme

pasar modal adalah sebagai berikut:

a. Penjamin emisi (underwriter). Lembaga yang menjamin

terjualnya saham/obligasi sampai batas waktu tertentu dan

dapat memperoleh dana yang diinginkan emiten.

b. Perantara perdagangan efek (broker/pialang). Perantaraan

dalam jual beli efek, yaitu perantara antara si penjual (emiten)

dengan si pembeli (investor). Kegiatan-kegiatan yang

dilakukan oleh broker antara lain meliputi:

¾ Memberikan informasi tentang emiten

¾ Melakukan penjualan efek kepada investor

c. Perdagangan efek (dealer), berfungsi sebagai:

9 Pedagang dalam jual beli efek

9 Sebagai perantara dalam jual beli efek

d. Penanggung (guarantor). Lembaga penengah antara si pemberi

kepercayaan dengan si penerima kepercayaan. Lembaga yang

dipercaya oleh investor sebelum menanamkan dananya.

e. Wali amanat (trustee). Jasa wali amanat diperlukan sebagai

wali dari si pemberi amanat (investor). Kegiatan wali amanat

meliputi:

2) Menganalisis kemampuan emiten

3) Melakukan pengawasan dan perkembangan emiten

4) Memberi nasehat kepada para investor dalam hal yang

berkaitan dengan emiten

5) Memonitor pembayaran bunga dan pokok obligasi

6) Bertindak sebagai agen pembayaran

f. Perusahaan surat berharga (securities company).

Mengkhususkan diri dalam perdagangan surat berharga yang

tercatat di bursa efek. Kegiatan perusahaan surat berharga

antara lain:

1) Sebagai pedagang efek

2) Penjamin emisi

3) Perantara perdagangan efek

4) Pengelola dana

g. Perusahaan pengelola dana (investment company). Mengelola

surat-surat berharga yang akan menguntungkan sesuai dengan

keinginan investor, terdiri dari 2 unit yaitu sebagai pengelola

dana dan penyimpan dana.

h. Kantor administrasi efek. Kantor yang membantu para emiten

maupun investor dalam rangka memperlancar administrasinya.

1) Membantu emiten dalam rangka emisi

2) Melaksanakan kegiatan menyimpan dan pengalihan hak

3) Membantu menyusun daftar pemegang saham

4) Mempersiapkan koresponden emiten kepada para

pemegang saham

5) Membuat laporan-laporan yang diperlukan

3. Jenis Pasar Modal

Pasar modal dibedakan menjadi 2 yaitu pasar perdana dan pasar

sekunder:

a. Pasar Perdana (Primary Market)

Pasar Perdana adalah penawaran saham pertama kali dari

emiten kepada para pemodal selama waktu yang ditetapkan oleh

pihak penerbit (issuer) sebelum saham tersebut belum

diperdagangkan di pasar sekunder. Biasanya dalam jangka waktu

sekurang-kurangnya 6 hari kerja. Harga saham di pasar perdana

ditetukan oleh penjamin emisi dan perusahaan yang go public

berdasarkan analisis fundamental perusahaan yang bersangkutan.

Dalam pasar perdana, perusahaan akan memperoleh dana

yang diperlukan. Perusahaan dapat menggunakan dana hasil emisi

untuk mengembangkan dan memperluas barang modal untuk

memproduksi barang dan jasa. Selain itu dapat juga digunakan

untuk melunasi hutang dan memperbaiki struktur pemodalan

usaha. Harga saham pasar perdana tetap, pihak yang berwenang

adalah penjamin emisi dan pialang, tidak dikenakan komisi dengan

b. Pasar Sekunder (Secondary Market)

Pasar sekunder adalah tempat terjadinya transaksi jual-beli

saham diantara investor setelah melewati masa penawaran saham

di pasar perdana, dalam waktu selambat-lambatnya 90 hari setelah

ijin emisi diberikan maka efek tersebut harus dicatatkan di bursa.

Dengan adanya pasar sekunder para investor dapat membeli

dan menjual efek setiap saat. Sedangkan manfaat bagi perusahaan,

pasar sekunder berguna sebagai tempat untuk menghimpun

investor lembaga dan perseorangan. Harga saham pasar sekunder

berfluktuasi sesuai dengan ekspetasi pasar, pihak yang berwenang

adalah pialang, adanya beban komisi untuk penjualan dan

pembelian, pemesanannya dilakukan melalui anggota bursa, jangka

waktunya tidak terbatas. Tempat terjadinya pasar sekunder di dua

tempat, yaitu:

1) Bursa regular

Bursa reguler adalah bursa efek resmi seperti Bursa Efek

Indonesia.

2) Bursa paralel

Bursa paralel atau over the counter adalah suatu sistem

perdagangan efek yang terorganisir di luar bursa efek resmi,

dengan bentuk pasar sekunder yang diatur dandiselenggarakan

oleh Perserikatan Perdagangan Uang dan Efek-efek (PPUE),

pertemuan antara penjual dan pembeli tidak dilakukan di suatu

tempat tertentu tetapi tersebar diantara kantor para broker atau

dealer.

4. Fungsi Pasar Modal

Tempat bertemunya pihak yang memiliki dana lebih (lender)

dengan pihak yang memerlukan dana jangka panjang tersebut

(borrower). Pasar modal mempunyai dua fungsi yaitu ekonomi dan

keuangan. Di dalam ekonomi, pasar modal menyediakan fasilitas

untuk memindahkan dana dari lender ke borrower.

Dengan menginvestasikan dananya lender mengharapkan

adanya imbalan atau return dari penyerahan dana tersebut. Sedangkan

bagi borrower, adanya dana dari luar dapat digunakan untuk usaha

pengembangan usahanya tanpa menunggu dana dari hasil

operasiperusahaannya. Di dalam keuangan, dengan cara menyediakan

dana yang diperlukan oleh borrower dan para lender tanpa harus

terlibat langsung dalam kepemilikan aktiva riil.

B. Analisis Investasi 1. Pengertian Investasi

Menurut Sunariyah (2004): “Investasi adalah penanaman modal

untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka

waktu lama dengan harapan mendapatkan keuntungan di masa-masa

kebijaksanaan yang bertujuan untuk meningkatkan investasi baik

domestik ataupun modal asing. Hal ini dilakukan oleh pemerintah

sebab kegiatan investasi akan mendorong pula kegiatan ekonomi suatu

negara, penyerapan tenaga kerja, peningkatan output yang dihasilkan,

penghematan devisa atau bahkan penambahan devisa.

Menurut Husnan (1996) menyatakan bahwa “proyek investasi

merupakan suatu rencana untuk menginvestasikan sumber-sumber

daya, baik proyek raksasa ataupun proyek kecil untuk memperoleh

manfaat pada masa yang akan datang.” Pada umumnya manfaat ini

dalam bentuk nilai uang. Sedang modal, bisa saja berbentuk bukan

uang, misalnya tanah, mesin, bangunan, dan lain-lain. Namun baik sisi

pengeluaran investasi ataupun manfaat yang diperoleh, semua harus

dikonversikan dalam nilai uang.

Suatu rencana investasi perlu dianalisis secara seksama. Analisis

rencana investasi pada dasarmya merupakan penelitian tentang dapat

tidaknya suatu proyek (baik besar atau kecil) dapat dilaksanakan

dengan berhasil, atau suatu metode penjajakkan dari suatu gagasan

usaha/bisnis tentang kemungkinan layak atau tidaknya gagasan

usaha/bisnis tersebut dilaksanakan.

Suatu proyek investasi umumnya memerlukan dana yang besar

dan akan mempengaruhi perusahaan dalam jangka panjang. Oleh

terlanjur menanamkan investasi pada proyek yang tidak

menguntungkan.

Berdasarkan(www.sinarharapan.co.id/ekonomi/eureka/2003/021

/eur1.html) menyatakan bahwa alasan melakukan investasi adalah

sebagai berikut:

a. Produktivitas seseorang yang terus mengalami penurunan.

b. Tidak menentunya lingkungan perekonomian sehingga

memungkinkan suatu saat penghasilan jauh lebih kecil dari

pengeluaran.

c. Kebutuhan-kebutuhan yang cenderung mengalami peningkatan.

2. Kategori-kategori Investasi

Menurut Simamora (2000), setiap investasi pada surat berharga

utang maupun surat berharga ekuitas dapat ditempatkan kedalam salah

satu dari lima kategori:

a. Trading securities

Trading securities adalah surat berharga utang dan surat berharga

ekuitas yang berpengaruh yang dibeli oleh manajemen dengan

maksud untuk dijual kembali dalam waktu dekat.

b. Available for sale securities

Available for sale securities adalah surat berharga utang yang tidak

ingin dijual dalam waktu dekat ataupun ditahan hingga jatuh tempo

ekuitas yang berpengaruh dan tidak ingin dijual oleh manajemen

dalam waktu dekat.

c. Hold to maturity securities

Hold to maturity securities adalah surat berharga utang yang ingin

ditahan oleh manajemen hingga jatuh tempo.

d. Influential securities

Influential securities adalah surat berharga ekuitas yang merupakan

20% hingga 50% kepemilikan dari saham biasa.

e. Controlling securities

Controlling securities adalah surat berharga ekuitas yang

merupakan suatu kepemilikan lebih dari 50% saham biasa.

C. Saham

Ang (1997) menyatakan bahwa saham adalah surat berharga

sebagai bukti penyertaan atau kepemilikan individu ataupun institusi

dalam suatu perusahaan. Sedangkan menurut Elton dan Gruber (1995),

saham adalah menunjukkan hak kepemilikan pada keuntungan dan aset

dari sebuah perusahaan.

Makna surat berharga adalah surat yang mempunyai nilai dan dapat

diperjualbelikan di pasar modal. Nilai saham berdasarkan fungsinya dapat

dibagi menjadi tiga yaitu (Ang, 1997):

b. Base Price (nilai/harga dasar), harga dasar suatu saham baru

merupakan harga perdananya. Sehingga nilai dasar merupakan hasil

perkalian antara harga dasar dengan jumlah saham yang diterbitkan.

c. Market Price (nilai/harga pasar), harga pasar merupakan harga yang

paling mudah ditentukan karena harga pasar merupakan harga suatu

saham pada pasar yang sedang berlangsung. Jadi harga pasar inilah

yang menyatakan naik turunnya saham. Jika harga pasar ini dikalikan

dengan jumlah saham yang diterbitkan (outstanding shares) maka akan

didapatkan market value.

D. Kinerja Perusahaan

1. Pengertian Kinerja Perusahaan

Kinerja perusahaan adalah suatu tampilan tentang kondisi

financial perusahaan selama periode waktu tertentu. Untuk mengukur

keberhasilan suatu perusahaan pada umumnya berfokus pada laporan

keuangan disamping data-data non keuangan lain yang bersifat sabagai

penunjang. Informasi kinerja bermanfaat untuk memprediksi

kapasitas perusahaan dalam manghasilkan arus kas dari sumber dana

yang ada.

Pengukuran kinerja adalah penentuan secara periodik tampilan

perusahaan yang berupa kegiatan operasional, struktur organisasi dan

karyawan berdasarkan sasaran, standard dan kriteria yang telah

Hongren (1993) mempunyai tujuan untuk mengukur kinerja bisnis

dan manajemen dibandingkan dengan goal atau sasaran perusahaan.

Dengan kata lain, pengukuran kinerja merupakan alat bagi manajemen

untuk mengendalikan bisnisnya.

Kinerja perusahaan dapat diukur dari laporan keuangan yang

dikeluarkan secara periodik. Laporan keuangan berupa neraca,

rugi-laba, arus kas, dan perubahan modal yang secara bersama-sama

memberikan suatu gambaran tentang posisi keuangan perusahaan.

Informasi yang terkandung dalam laporan keuangan digunakan

investor untuk memperoleh perkiraan tentang laba dan deviden dimasa

mendatang dan resiko atas penilaian tersebut. Dengan demikian

pengukuran kinerja keuangan dari laporan keuangan dapat digunakan

sebagai alat ukur pertumbuhan kekayaan pemegang saham (investor).

2. Manfaat Penilaian Kinerja

Menurut Mulyadi (2001), penilaian kinerja dimanfaatkan oleh

manajemen untuk:

a. Mengelola operasi secara efektif dan efisien melalui pemotivasian

karyawan secara umum.

b. Membantu pengambilan keputusan yang bersangkutan dengan,

seperti: promosi, transfer, dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan

karyawan dan untuk menyediakan kriteria seleksi dan evaluasi

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana

atasan mereka menilai kinerja mereka.

e. Menyadiakan suatu dasar bagi distribusi penghargaan.

3. Ukuran Kinerja Keuangan

Ukuran kinerja keuangan perusahaan dapat digunakan

mengukur kinerja kuantitatif terdapat tiga macam, yaitu: (Mulyadi,

2001)

a. Ukuran kriteria tunggal (Single Criterium)

Ukuran ini merupakan suatu ukuran untuk menilai kinerja yang

hanya menggunakan satu ukuran untuk menilai kinerja manajer.

b. Ukuran kriteria beragam (Multiple Criterium)

Ukuran kriteria beragam merupakancara untuk mengatasi

kelemahan kriteria tunggal dalam pemgukuran kinerja. Tujuan

kriteria beragamini adalah agar manajer yang diukur kinerjanya

mengarahkan usahanya kepada berbagai kriteria kinerja.

c. Ukuran kriteria gabungan (Composite Criterium)

Ukuran ini merupakan ukuran kinerja yang menggunakan berbagai

macam ukuran, memperhitungkan bobot masing-masing ukuran

dalam pengukuran kinerja.

Dalam pengukuran kinerja keuangan tersebut juga dapat

digunakan untuk penilaian investasi. Secara umum, ada banyak teknik

analisis dalam melakukan penilaian investasi, tetapi yang paling

teknikal, analisis ekonomi, dan analisis rasio keuangan (Anoraga,

2003).

Analisis Rasio Keuangan dapat dikelompokkan menjadi 5 jenis

berdasarkan ruang lingkupnya, yaitu: (Ang, 1997):

a. Rasio Likuiditas

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi

kewajibannya dalam jangka pendek. Rasio likuiditas terdiri dari:

Current Ratio, Quick Ratio, dan Net Working Capital.

b. Rasio Solvabilitas

Rasio ini menunjukkan kemampuan perusahaan dalam

memenuhi kewajiban jangka panjang. Rasio solvabilitas terdiri

dari: Debt Ratio, debt to Equity Ratio, Long Term Debt to equity

Ratio, long Term Debt to Capitalization Ratio, Times Interest

Earned, Cash Flow Interest Coverage, Cash Flow Interest

Coverage, Cash Flow to Net Income, dan Cash Return on Sales.

c. Rasio Aktivitas

Rasio ini menunjukkan kemampuan perusahaan dalam

memanfaatkan harta yang dimilikinya. Rasio Aktivitas terdiri dari:

Total Asset Turnover, Fixed Asset Turnover, Account Receivable

Turnover, Inventory Turnover, Average Collection Period, dan

d. Rasio Rentabilitas/Profitabilitas

Rasio ini menunjukkan kemampuan dari perusahaan dalam

menghasilkan keuntungan. Rasio rentabilitas terdiri dari: Gross

Profit Margin, Net Profit Margin, Return on Assets, Return on

Equity, dan Operating Ratio.

e. Rasio Pasar

Rasio ini menunjukkan informasi penting perusahaan dan

diungkapkan dalam basis per saham. Rasio pasar terdiri dari:

Dividend Yield, Dividend Per Share, Dividend Payout Ratio, Price

Earning Ratio, Earning Per Share, Book Value Per Share, dan

Price to Book Value.

Dari kelima rasio tersebut, yang berkaitan langsung dengan

kepentingan analisis kinerja perusahaan meliputi:

a. Debt to Equity Ratio (DER)

Menurut Munawir (2008), Debt to Equity Ratio (DER) adalah

rasio antara total utang dengan total modal (share holders’ equity)

yang memberikan indikasi tentang seberapa jauh kreditor

terlindungi jika terjadi insolvensi. Dari perspektif kemampuan

membayar kewajiban jangka panjang, semakin kecil rasio tersebut

maka semakin baik posisi perusahaan.

b. Return On Equity (ROE)

Menurut Sartono (2001), Return On Equity (ROE) adalah

ROE digunakan untuk mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan,

apabila proporsi utang makin besar maka rasio ini juga akan makin

besar.

c. Dividen Payout Ratio (DPR)

Dividen payout ratio diukur sebagai dividen yangdibayarkan

dibagi dengan laba yang tersedia untuk pemegang saham umum

(Hartono, 1998). Lintner (1956) dalam Hartono (1998)

memberikan alasan rasional bahwa perusahaan-perusahaan enggan

untuk menurunkan dividen. Jika perusahaan memotong dividen

maka akan dianggap sebagai sinyal yang buruk karena dianggap

perusahaan membutuhkan dana. Oleh karena itu perusahaan yang

memiliki risiko tinggi cenderung memiliki DPR yang lebih kecil

supaya nanti tidak memotong dividen jika laba yang diperoleh

turun.Untuk perusahaan yang berisiko tinggi, probabilitas untuk

mengalami laba yang menurun lebih tinggi, akibatnya investor

cenderung menghindari sahamnya. Hal ini berbeda dengan kondisi

perusahaan yang memiliki tingkat DPR yang tinggi, investor

cenderung menyukai perusahaan ini karena dianggap mampu

memberikan keuntungan yang lebih baik dengan tingkat kepastian

d. Price to Earning Ratio (PER)

PER menggambarkan apresiasi pasar terhadap kemampuan

perusahaan dalam menghasilkan laba (Darmaji, 2001). Sedangkan

menurut Ang (1997) PER merupakan perbandingan antara harga

pasar suatu saham dengan Earning Per Share (EPS) dari saham

yang bersangkutan. PER merupakan hubungan antara pasar saham

dengan EPS saat ini yang digunakan secara luas oleh investor

sebagai panduan umum untuk mengukur nilai saham

(Garrison,1998). PER yang tinggi menunjukkan bahwa investor

bersedia untuk membayar dengan harga saham premium untuk

perusahaan. Berdasarkan pendapat di atas pengertian PER yang

dimaksud dalam penelitian ini adalah rasio yang membandingkan

antara harga saham per lembar saham biasa yang beredar dengan

laba per lembar saham.

E. Return Saham

Return saham adalah tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investai saham yang dilakukannya. (Ang, 1997).

Tanpa adanya tingkat keuntungan yang dinikmati dari suatu investasi,

tentunya investor tidak akan melakukan investasi.

Menurut Hartono (1998), membedakan konsep return saham

berupa return realisasi dan return ekspektasi. Return realisasi (realized

return) merupakan return yang dihitung berdasarkan data historis dan

berfungsi sebagai salah satu pengukur kinerja perusahaan. Return historis

juga berguna sebagai dasar penentuan return ekspektasi (expected return)

dimasa datang. Return ekpektasi merupakan return yang diharapkan akan

memperoleh investasi dimasa datang. Return realisasi yang digunakan

dalam penelitian ini adalah capital gain/loss yang juga sering disebut

actual return.

F. Penelitian Terdahulu

Penelitian mengenai pengaruh kinerja keuangan terhadap return

saham telah banyak dilakukan di Indonesia beberapa di antaranya Wibowo

S (2007) dengan menggunakan variabel bebas laju pertumbuhan asset,

kebijakan dividen (DPR), rasio likuiditas, rasio keuntungan(ROE), tingkat

hutang, PER, dan EPS sedangkan variabel terikatnya adalah return saham

dengan menggunakan metode regresi berganda, hasilnya adalah

pertumbuhan asset, rasio keuntungan (ROE), dan EPS yang signifikan

terhadap return saham dan menolak DPR.

Triayuningsih (2003) melakukan penelitian dengan variabel bebas

inflasi, suku bunga, kurs, EPS, total asset, DER, dan PBV sedangkan

variabel terikatnya adalah return saham dengan metode regresi linear

berpengaruh signifikan terhadap return saham. Sedangkan inflasi dan DER

tidak signifikan terhadap return saham.

Nugroho (2009) melakukan penelitian dengan menggunakan DER,

PER, ROA, CR, dan QAI sebagai variabel bebas dan return saham sebagai

variabel terikat dengan menggunakan metode regresi berganda, hasilnya

DER, PER, ROA, CR, dan QAI memiliki pengaruh yang positif yang

signifikan terhadap return saham baik secara parsial maupun simultan.

Bramantyo (2006) melakukan penelitian dengan menggunakan

variabel bebas DER, PBV, dan DPR sedangkan variabel terikatnya adalah

return saham, dianalisis dengan menggunakan metode regresi linear

berganda, hasilnya DER, PBV, dan DPR tidak memiliki pengaruh

signifikan baik secara parsial dan simultan terhadap return saham.

Jauhari (2003) melakukan penelitian dengan DER, P/BV, ROE,

PER, dan DPR sebagai variabel bebas dan return saham sebagai variabel

terikat dengan menggunakan metode regresi berganda, hasilnya adalah

DER, P/BV, ROE, PER, dan DPR secara bersama-sama memiliki pengruh

yang signifikan terhadap return saham.

Adanya perbedaan penelitian ini mendorong dilakukannya analisis

lebih lanjut bagaimanakah pengaruh DER, ROE, DPR, dan PER terhadap

G. Kerangka Pemikiran

Perubahan return saham dapat dijelaskan dengan menganalisis

pengaruh kinerja perusahaan. Dalam penelitian ini, kinerja perusahaan

diukur dengan menggunakan variabel Debt to Equity Ratio (DER), Return

On Equity (ROE), Dividen Payout Ratio (DPR), dan Price Earning Ratio

(PER).

1. Pengaruh DER terhadap return saham

Semakin tinggi DER menunjukkan komposisi total hutang (jangka

pendek dan jangka panjang) semakin besar dibanding dengan total

modal sendiri, sehingga berdampak semakin besar beban perusahaan

terhadap pihak luar (kreditur). Meningkatnya beban terhadap kreditur

menunjukkan sumber modal perusahaan sangat tergantung dengan

pihak luar, sehingga mengurangiminat investor dalam menanamkan

dananya dalam perusahaan. Menurunnya minat investor berdampak

pada penurunan harga saham perusahaan, sehingga total return

semakin menurun (Ang, 1997). Jadi DER berpengaruh negatif

terhadap return saham.

2. Pengaruh ROE terhadap return saham

Rasio profitabilitas juga dapat diukur menggunakan ROE (Return On

Equity). ROE menggambarkan keadaan modal untuk menghasilkan

keuntungan. Laba bersih dapat dilihat dari laporan rugi laba sedangkan

modal dapat dilihat di neraca. Semakin besar rasio ini menunjukkan

modal yang ada. Keterkaitan antara ROE dengan harga saham

menjelaskan bahwa adanya hubungan yang positif antara ROE dan

harga saham perusahaan dimana ROE yang tinggi cenderung membuat

return saham yang tinggi pula.

3. Pengaruh DPR terhadap return saham

Dividend payout ratio (DPR) adalah perbandingan antara nilai

keuntungan yang dibagikan sebagai deviden kepada para pemegang

saham terhadap penghasilan saham itu sendiri. Rasio ini menjelaskan

berapa besar porsi deviden dari net income perusahaan. Apabila rasio

ini semakin besar, maka deviden yang dibagikan relatif makin besar

pula dari net income. Perusahaan yang memiliki resiko yang tinggi

cenderung memiliki DPR yang lebih kecil supaya nanti tidak

memotong deviden jika laba yang diperoleh turun, akibatnya investor

cenderung menghindari sahamnya. Investor cenderung menyukai

perusahaan yang memilikitingkat DPR yang tinggi karena dianggap

mampu memberikan keuntungan yang lebih baik dengan tingkat

kepastian yang lebih baik. Jadi dalam hal ini DPR berpengaruh positif

terhadap return saham.

4. Pengaruh PER terhadap return saham

PER menunjukkan hubungan antara harga pasar saham biasa dan

earnings per share. Oleh para investor, angka ratio ini digunakan

untuk memprediksi kemampuan perusahaan dalam menghasilkan laba

kenaikan PER sangat tergantung pada prospek perusahaan. Perusahaan

dengan peluang tingkat pertumbuhan yang tinggi, biasanya memiliki

PER yang tinggi, sebaliknya perusahaan dengan tingkat pertumbuhan

yang rendah, cenderung memiliki PER yang rendah pula (Prastowo,

2002). Oleh karena itu PER berpengaruh positif terhadap return saham.

Berdasarkan rumusan masalah dan konsep analisis perubahan return

saham dapat dijelaskan dalam diagram kerangka pemikiran teoritis,

sebagai berikut:

H1

H2

H3

H4

Gambar II.1 Kerangka Pemikiran

Debt to Equity Ratio (DER)

Dividend Payout Ratio (DPR) Return On Equity

(ROE)

Price Earning Ratio (PER)

Return

H. Hipotesis

Berdasarkan rumusan masalah, tinjauan teoritis, dan beberapa

penelitian terdahulu seperti yang telah diuraikan sebelumnya, maka

hipotesis yang diajukan dalam penelitian ini dirumuskan sebagai berikut:

a. H1 : Ada pengaruh yang signifikan antara Debt to Equity Ratio (DER) terhadap return saham pada perusahaan yang terdaftar di Bursa Efek

Indonesia.

b. H2 : Ada pengaruh yang signifikan antara Return On Equity (ROE) terhadap return saham pada perusahaan yang terdaftar di Bursa Efek

Indonesia.

c. H3 : Ada pengaruh yang signifikan antara Dividend Payout Ratio

(DPR) terhadap return saham pada perusahaan yang terdaftar di Bursa

Efek Indonesia.

d. H4 : Ada pengaruh yang signifikan antara Price Earning Ratio (PER) terhadap return saham pada perusahaan yang terdaftar di Bursa Efek

BAB III

METODE PENELITIAN

Metode penelitian merupakan teknik atau prosedur yang sangat

penting dalam keseluruhan rancangan dan pelaksanaan penelitian dengan

metode penelitian, pekerjaan penelitian akan lebih terarah sebab metode

penelitian bermaksud memberikan kemudahan dan kejelasan tentang apa dan

bagaimana penelitian dilakukan oleh peneliti. Metode merupakan cara yang

ditempuh untuk mencapai tujuan tertentu. Keberhasilan penelitian tergantung

dari metode yang digunakan. Agar suatu kegiatan penelitian diperoleh hasil

yang baik, maka diperlukan metode atau teknik ilmiah yang terencana dan

dapat dipertanggung jawabkan.

Pada bagian ini akan diuraikan secara berturut-turut tentang: populasi

dan sampel, variabel penelitian, metode pengumpulan data, serta metode

analisis data.

A. Populasi dan Sample Penelitian 1. Populasi Penelitian

Populasi dalampenelitian ini adalah perusahaan yang tedaftar di

BEI (Bursa Efek Indonesia).

2. Sampel Penelitian

Sampel adalah sebagian dari populasi yang akan diteliti. Sampel

pengambilan sampel yang berdasarkan pertimbangan subyektif

penelitian yang disesuaikan dengan tujuan penelitian. Sampel yang

diambil untuk penelitian ini adalah perusahaan yang terdaftar di Bursa

Efek Indonesia. Adapunkriteria yang digunakan untuk memilih sampel

adalah sebagai berikut:

a. Terdaftar di BEI selama jangka waktu 2005-2008 dan berupa

semua perusahaan yang terdaftar kecuali Bank dan Asuransi.

b. Perusahaan tersebut secara periodik mengeluarkan laporan

keuangan tiap tahunnya dan memiliki kelengakapan data selama

periode pengamatan.

c. Perusahaan yang dipilih adalah perusahaan yang membagikan

dividennya setiap tahun kepada pemegang saham.

d. Sampel yang dipilih memiliki laporan keuangan yang telah diaudit

dan tahun buku berakhir pada tanggal 31 Desember.

e. Tidak sedang dalam proses delisting.

Sampel perusahaan-perusahaan yang terdaftar di BEI selama 4

tahun yaitu tahun 2005-2008 sesuai kriteria di atas.

B. Definisi Operasional Variabel Penelitian

Variabel penelitian adalah segala sesuatu yang akan menjadi obyek

penelitian yang didalamnya menunjukkan beberapa perbedaan-perbedaan

Variabel-variabel yang digunakan dalam penelitian ini adalah:

1. Variabel bebas (X)

Variabel bebas atau independen adalah variabel yang dapat

mempengaruhi perubahan variabel dependen dan mempunyai

hubungan positif atau negatif bagi variabel dependen. Dalam hal ini

variabel independennya adalah rasio keuangan dari laporan keuangan

yang diterbitkan oleh perusahaan yang dijadikan sampel. Rasio yang

digunakan sebagai alat ukur kinerja keuangan perusahaan adalah

sebagai berikut:

a) Debt to Equity Ratio/DER ( )

DER merupakan perbandingan antara total hutang dengan total

ekuitas perusahaan.

b) Return On Equity/ROE ( )

ROE merupakan laba bersih yang dihasilkan untuk setiap ekuitas.

c) Dividend Payout Ratio/DPR ( )

DPR merpakan perbandingan antara dividen yang dibayarkan

dibagi dengan laba yang tersedia untuk pemegang saham umum.

d) Price Earning Ratio/PER ( )

PER merupakan rasio antara harga saham pasar terhadap

2. Variabel terikat (Y)

Variabel terikat atau variabel dependen adalah variabel yang

dipengaruhi oleh variabel bebas. Dalam penelitian ini variabel

terikatnya adalah return saham berupa capital gain (loss).

=

:tingkat keuntungan saham i pada periode t.

: harga penutupan saham i pada periode t (periode terakhir).

: harga penutupan saham i pada periode sebelumnya (awal).

C. Metode Pengumpulan Data

Data-data dalam penelitian ini merupakan data-data yang

bersumber dari Laporan Keuangan Tahunan emiten/perusahaan dalam

Indonesian Capital Market Directory (ICMD) tahun 2007, 2008, dan

2009.

Agar mendapatkan hasil penelitian yang sesuai dengan tujuan

penelitian, maka diperlukan metode analisis data yang benar. Metode

analisa data pada penelitian ini adalah:

1. Analisis Regresi

Untuk menunjukkan hubungan antara variabel terikat (Y)

dengan variabel bebas (X) yaitu menggunakan persamaan regresi

berganda yaitu:

+ + + + +

Keterangan:

: Return Saham

: Konstanta

: Koefisien persamaan regresi predictor

: Koefisien persamaan regresi predictor

: Koefisien persamaan regresi predictor

: Koefisien persamaan regresi predictor

: Residual

2. Uji Asumsi Klasik

Agar dalam analisis regresi diperoleh model regresi yang bisa

dipertanggungjawabkan, asumsi-asumsi berikut harus dipenuhi (Hair et

al, 2006):

• Besarnya varians error (faktor pengganggu) bernilai konstan untuk

seluruh nilai variabel bebas (bersifat homoscedasticity).

• Independensi dari error (non-autocorrelation).

• Normalitas dari distribusi error.

• Multikolinearitas yang sangat rendah.

Uji asumsi klasik terdiri dari uji:

a) Uji Multikolinearitas

Salah satu asumsi klasik adalah tidak terjadinya

multikolinearitas diantara variabel-variabel bebas yang berada

dalam satu model. Pengujian asumsi ini untuk menunjukkan

adanya hubungan linear antara variabel-variabel bebas dalam

model regresi maupun untuk menunjukkan ada tidaknya derajat

kolinearitas yang tinggi diantara variabel-veriabel bebas. Jika antar

variabel bebas berkorelasi dengan sempurna maka disebut

multikolinearitasnya sempurna (perfect multicoliniarity), yang

berarti model kuadrat terkecil tersebut tidak dapat digunakan.

Salah satu cara untuk mengetahui ada tidaknya

multikolinearitas pada suatu model regresi adalah dengan melihat

nilai tolerance dan VIF (Variance Inflation Factor), yaitu:

9 Jika nilai tolerance> 0.10 dan VIF < 10, maka dapat diartikan

9 Jika nilai tolerance< 0.10 dan VIF > 10, maka dapat diartikan

bahwa terjadi gangguan multikolinearitas pada penelitian

tersebut.

b) Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah

terjadi penyimpangan model karena varian gangguan berbeda antar

satu observasi ke observasi lain. Diagnosis adanya

heteroskedastisitas secara kuantitatif dalam suatu regresi dapat

dilakukan dengan Spearman rank Correlation, dimana data

masing-masing variabel diubah menjadi bentuk jenjang, yaitu dari

nilai terendah sampai nilai tertinggi kemudian mengkorelasikan

antara variabel-variabel bebas dengan variabel gangguannya.

Salah satu cara untuk mendiagnosis adanya

heteroskedastisitas dalam suatu model regresi adalah dengan

melihat grafik plot antara nilai prediksi variabel terikat (ZPRED)

dengan residualnya (SRESID). Adapun dasar analisis dengan

melihat grafik plot adalah sebagai berikut:

9 Jika terdapat pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur maka menunjukkan telah

terjadi heterokedastisitas.

9 Jika tidak ada pola yang jelas serta titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

Akan tetapi dalam penelitian kali ini akan menggunakan uji glejser

untuk mengukur terjadinya hateroskedastisitas, karena dengan uji

glejser dapat diketahui dengan jelas angkanya bila terjadi

penyimpangan pada variabel-variabelnya.

c) Autokorelasi

Autokorelasi adalah korelasi antara anggota-anggota

serangkaian observasi yang tersusun dalam rangkaian waktu

atauyang tersusun dalam rangkaian ruang.

Konsekuensi dari adanya autokorelasi dalam suatu model

regresi adalah varians sampel tidak dapat menggambarkan varians

populasinya. Salah satu cara untuk mengetahui ada tidaknya

autokorelasi pada model regresi adalah dengan melakukan Uji

Durbin Watson (Dw). Pengambilan keputusan ada tidaknya

korelasi:

¾ Bila nilai Dw terletak antara batas atas atau Upper Buond (du)

dan (4-du), maka koefisien korelasi sama dengan nol, berarti

tidak ada autokorelasi.

¾ Bila nilai Dw lebih rendah daripada batas bawah atau Lower

Bound sebesar (dl), maka koefisien autokorelasi lebih besar

¾ Bila nilai Dw lebih besar daripada (4-dl), maka koefisien

autokorelasi lebih kecil daripada nol, berarti ada autokorelasi

negatif.

¾ Bila nilai Dw terletak antara batas atas (du) dan batas bawah

(dl) atau Dw terletak antara (4-du dan 4-dl), maka hasilnya

tidak dapat disimpulkan.

¾ Nilai durbin watson <1 dan > 3 maka terjadi autokorelasi.

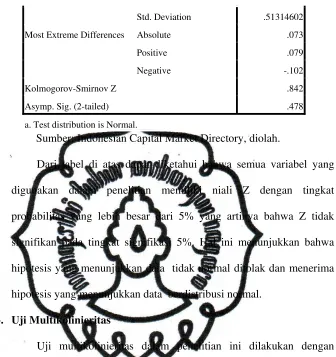

3. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi antara variabel dependen dengan variabel independen

mempunyai distribusi normal atau tidak. Proses uji normalitas data

dilakukan dengan menggunakan uji Kolmogorov Smirnov.

Uji normalitas dapat dilihat dengan memperlihatkan penyebaran

data (titik) pada normal P plot of regression standazzed residual

variabel independen, dimana:

Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenihi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi

asumsi normalitas.

Model regresi yang baik adalah yang mempunyai distribusi data

4. Pembuktian Hipotesis Uji t atau uji Parsial

Pengujian ini dilakukan untuk menguji pengaruh variabel

bebas terhadap variabel tidak bebas secara terpisah/parsial serta

penerimaan atau penolakan hipotesa. Pembuktian dilakukan dengan

menggunakan Probabilitas Value yaitu:

9 Jika Probabilitas Value > 0,05 maka H1, H2, H3, H4 ditolak

sehingga tidak ada pengaruh antara DER terhadap return saham

pada perusahaan yang terdaftar di Bursa Efek Indonesia. Tidak ada

pengaruh antara ROE terhadap return saham pada perusahaan yang

terdaftar di Bursa Efek Indonesia. Tidak ada pengaruh antara DPR

terhadap return saham pada perusahaan yang terdaftar di Bursa

Efek Indonesia. Tidak ada pengaruh antara PER terhadap return

saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.

9 Jika Probabilitas Value < 0,05 maka H1, H2, H3, H4 diterima

sehingga ada pengaruh antara DER terhadap return saham pada

perusahaan yang terdaftar di Bursa Efek Indonesia. Ada pengaruh

antara ROE terhadap return saham pada perusahaan yang terdaftar

di Bursa Efek Indonesia. Ada pengaruh antara DPR terhadap return

saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Terdapat pengaruh antara PER terhadap return saham pada

5. Koefisien Determinasi ( )

Dalam uji regresi linier berganda dianalisis pula besarnya

koefisien regresi ( ) keseluruhan pada intinya mengukur

seberapa jauh kemampuan model regresi dalam menerangkan variasi

variabel dependen/variabel terikat (Ghozali, 2002). digunakan

untuk mengukur ketepatan yang paling baik dari analisis regresi

berganda. mendekati satu maka dapat dikatakan semakin kuat

kemampuan variabel bebas dalam model regresi tersebut dalam

menerangkan variabel terikatnya. Sebaliknya jika mendekati 0 (nol)

maka semakin lemah variabel bebas menerangkan variasi variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

Gambaran obyek penelitian yang akan dijabarkan pada bagian ini

mencakup data perusahaan yang terdaftar di Bursa Efek Indonesia selama

tahun 2005-2008. Data perusahaan tersebut diambil dari data ICMD

(Indonesian Capital Market Directory) tahun 2007, 2008, dan 2009. Dari

sekian banyak perusahaan yang terdaftar di Bursa Efek Indonesia yang

memenuhi persayaratan sebagai sampel sebanyak 17 perusahaan.

Perusahaan tersebut membagikan deviden selama empat tahun

berturut-turut. Data umum perusahaan ini dapat dilihat pada lampiran1.

Dalam penelitian ini variabel bebasnya adalah DER (Debt to Equity

Ratio), ROE (Return On Equity), DPR (Dividen Payout Ratio), dan PER

(Price Earning Ratio), sedangkan untuk variabel terikatnya adalah return