Penerapan Biaya Standar Terhadap Pengendalian Biaya Produksi: Studi Kasus pada CV. Sejahtera Bandung.

Teks penuh

Gambar

Dokumen terkait

Biaya standar berperan sebagai alat bantu bagi manajemen dalam pengendalian biaya produksi, hal ini di dudukung dengan ditetapkannya biaya standar pada perusahaan yang membantu

Analisis penelitian ini berfokus pada penerapan biaya standar bahan baku, tenaga kerja, dan overhead pabrik; analisis varians yang terjadi antara biaya standar dengan biaya yang

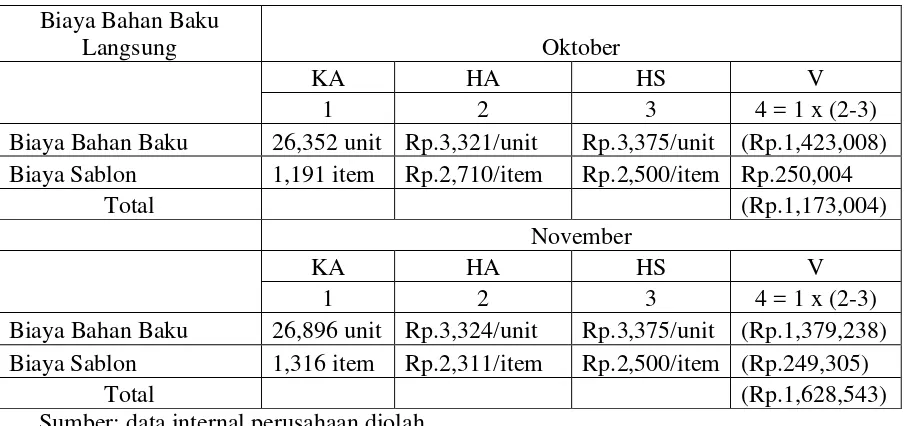

Dalam menetapkan standar biaya bahan baku untuk tahu goreng sama dengan penetapan biaya standar pada tahu putih, yaitu dengan menggunakan data perhitungan biaya bahan

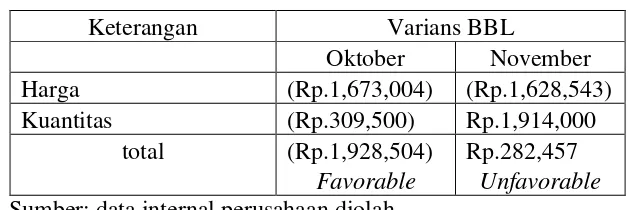

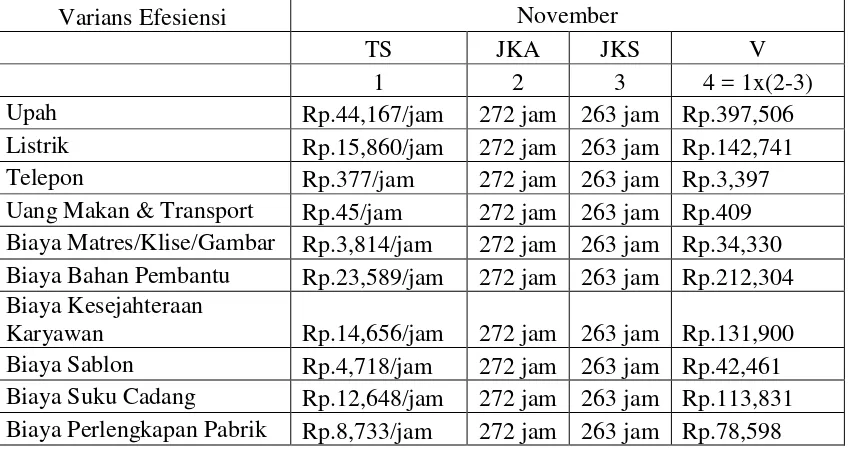

Berdasarkan perhitungan analisis yang membandingkan antara biaya standar dengan biaya aktual, dapat ditarik kesimpulkan bahwa dalam produksi plywood, selisih

Mulyadi (2009: 388) menyebutkan bahwa sistem biaya standar dirancang untuk mengendalikan biaya. Biaya standar merupakan alat yang penting didalam menilai

1) Hansen Mowen (2009: 162) mendefinisikan metode biaya tradisional membebankan biaya dari bahan baku langsung dan tenaga kerja langsung pada produk dengan menggunakan

Penetapan biaya standar bahan baku, biaya standar tenaga kerja langsung, dan biaya standar overhead pabrik sebagai alat perencanaan dapat digunakan untuk

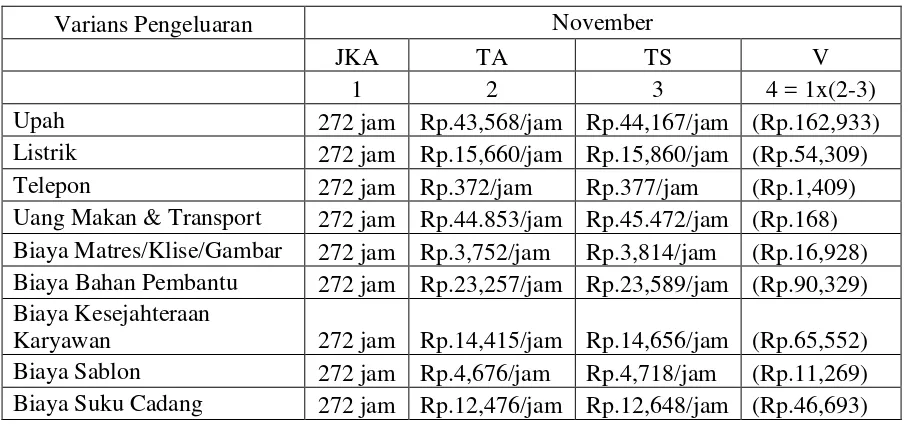

Hasil analisis berdasarkan hasil perhitungan varians atau selisih biaya produksi yang meliputi varians biaya bahan baku, varians biaya tenaga kerja langsung, dan