Syukur Alhamdulillah ke hadirat Allah SWT atas segala limpahan Kekuatan-Nya sehingga dengan segala keterbatasan waktu, tenaga dan pikiran yang dimiliki penulis, akhirnya skripsi yang berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN NASABAH DALAM MEMILIH PRODUK BANK SYARIAH DI SURABAYA” dapat terselesaikan sesuai dengan waktu yang telah ditetapkan.

Melalui skripsi ini, penulis merasa mendapat kesempatan besar untuk memperdalam ilmu pengetahuan yang diperoleh selama di perkuliahan, terutama berkenaan dengan implementasi ekonomi dalam kehidupan sehari-hari. Namun demikian penulis menyadari bahwa skripsi ini masih memiliki banyak kelemahan dan kekurangan. Oleh karena itu kritik dan saran sangatlah diharapkan demi semakin baiknya kualitas.

Terselesaikannya skripsi ini tidak lepas dari bantuan serta kerja sama banyak pihak . Untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih dan penghargaan sebesar – besarnya kepada :

1. Allah Swt. yang telah memberikan ridho, kemudahan serta bimbingan sehingga penulis dapat dengan tenang menyelesaikan Skripsi ini.

2. Kedua orangtua yang selalu tulus memberikan doa dan dorongan spiritual serta yang tak kalah penting keikhlasannya memberikan materiil dari awal hingga akhir.

Pembangunan UPN “Veteran” Jatim yang telah memberikan arahan dan bimbingannya, sehingga penulis dapat menyelesaikan kerja praktek ini.

6. Ibu Sishadiyati, SE. MM selaku dosen pendamping yang selalu memberi arahan dan saran agar skripsi ini menjadi lebih baik lagi.

7. Saudara-saudaraku tercinta Mas Ori, mbak Utty dan dik Fanny yang telah memberikan support dan doa serta mengingatkan saya agar cepat menyelesaikan skripsi ini.

Akhir kata, penulis mengucapkan terima kasih kepada semua pihak yang telah membantu, Semoga Allah memberi balasan sebaik-baiknya. Amien.

Surabaya, ... 2010

Penulis

KATA PENGANTAR ii

DAFTAR ISI iv DAFTAR GAMBAR viii

DAFTAR TABEL xi BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori... 11

2.1.1 Pengertian Bank Syariah... 11

2.1.2 Tujuan dari Bank Syariah ... 13

2.1.3 Konsep dan Operasional Bank Syariah... 14

2.1.4 Prinsip-Prinsip Operasional Bank Syariah... 16

2.1.5 Sistem Pembiayaan Bank Syariah ... 17

2.1.6 Transaksi-Transaksi Bank Syariah ... 20

2.1.6.1 Pembiayaan Mudharabah... 21

2.1.6.1.1 Pengertian Pembiayaan Mudharabah... 21

2.1.6.1.2 Dasar Hukum Pembiayaan Mudharabah ... 24

2.1.6.1.3 Syarat-Syarat Pembiayaan Mudharabah ... 25

2.1.6.3 Pembiayaan Musyarakah ... 30

2.1.6.3.1 Pengertian Pembiayaan Musyarakah ... 30

2.1.6.3.2 Dasar Hukum Pembiayaan Musyarakah... 31

2.1.6.3.3 Rukun dan Syarat Pembiayaan Musyarakah... 32

2.1.6.4 Pembiayaan Qardhul Hasan... 33

2.1.6.4.1 Pengertian Pembiayaan Qardhul Hasan... 33

2.1.6.4.2 Dasar Hukum Pembiayaan Qardhul Hasan... 34

2.1.6.4.3 Syarat-Syarat Pembiayaan Qardhul Hasan ... 35

2.1.7 Konsep Syariah dalam Perekonomian ... 36

2.1.7.1 Nilai-nilai Syariah dalam perspektif mikro... 36

2.1.7.2 Nilai-nilai Syariah dalam perspektif makro ... 37

2.2 Pengertian Pemasaran ... 37

2.2.1 Konsep Pemasaran ... 40

2.2.1.2 Motif dan Perilaku Pembeli ... 40

2.3 Penelitian sebelumnya ... 42

2.4 Kerangka Pikir ... 43

2.5 Hipotesis ... 47

BAB III METODE PENELITIAN... 48

3.1 Definisi Operasional Dan Pengukuran Variabel... 48

3.1.1 Pendekatan Penelitian ... 52

3.4 Teknik Analisis dan Uji Kualitas Data ... 56

3.4.1 Uji Kualitas Data... 61

BAB IV HASIL DAN PEMBAHASAN... 65

4.1 DISKRIPSI HASIL PENELITIAN ... 65

4.1.1 Keadaan Responden... 65

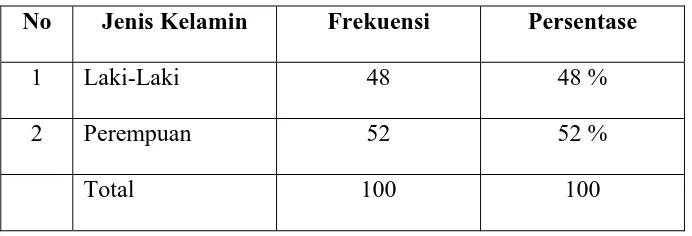

4.1.2 Jenis Kelamin Responden ... 65

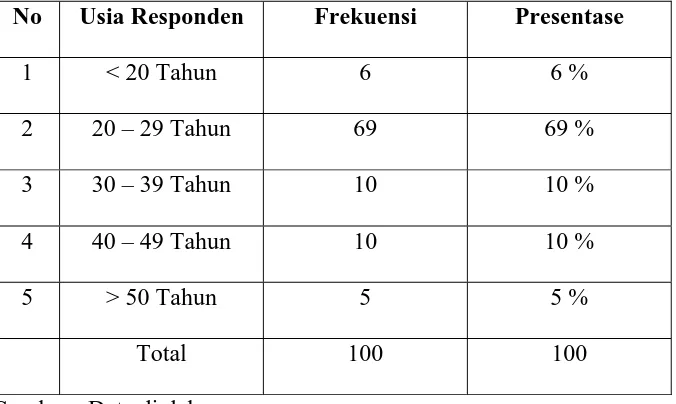

4.1.3 Distribusi Usia Responden... 66

4.2 Uji Kualitas Data... 67

4.2.1 Uji Validitas ... 67

4.2.2 Uji Reliabilitas ... 68

4.2.3 Uji Normalitas... 68

4.3 Hasil Analisis Faktor... 70

4.3.1 Nilai KMO dan Bartlett’s Test... 70

4.3.2 MSA (Measure of Sampling Adequacy) ... 70

4.3.3 Nilai Communality ... 72

4.3.4 Total Variance Explained ... 74

4.3.5 Component Matrix ... 77

4.3.6 Rotated Component Matrix... 80

4.3.7 Penyusunan Nama Faktor Yang Terbentuk ... 83

4.3.8 Pembahasan Hasil Penelitian ... 84

BAB V KESIMPULAN DAN SARAN... 86

DAFTAR GAMBAR

Gambar 1 : Skema Pembiayaan Mudharabah... 23

Gambar 2 : Skema Pembiayaan Murabahah... 27

Gambar 3 : Skema Pembiayaan Musyarakah ... 31

Gambar 4 : Skema Pembiayaan Qardhul Hasan... 34

Gambar 5 : Gambar Kerangka Pikir ... 46

Gambar 6 : Scree Plot Analisis Factor... 27

DAFTAR TABEL Tabel 1 : Penghimpunan Dana Bank Konvensional dan Bank Syariah.... 3

Tabel 2 : Posisi Kredit Bank Konvensional dan Bank Syariah... 4

Tabel 3 : Jumlah Bank, Kantor, Kacab Syariah dan Umum di Jatim ... 63

Tabel 4 : Distribusi Jenis Kelamin Responden ... 65

Tabel 5 : Distribusi Usia Responden... 66

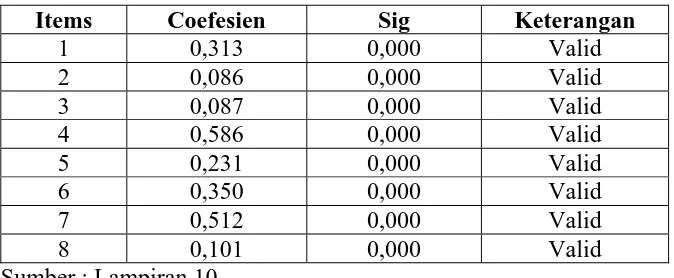

Tabel 6 : Uji Validitas... 67

Tabel 7 : Reliabilitas ... 68

Tabel 8 : Uji Normalitas Univariate... 69

Tabel 9 : Nilai KMO ... 70

Tabel 10 : Nilai MSA (Measure of Sampling Adequacy) ... 71

Tabel 11 : Nilai Communality ... 72

Oleh :

Amirul Cozian

Abstraksi

Skipsi yang saya susun ini berjudul “ Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Dalam Memilih Produk Bank Syariah di Surabaya. Dan metode penelitian yang saya gunakan adalah metode Analisis Faktor.

Skripsi ini disusun menggunakan data-data primer, yang kami peroleh langsung dari wawancara dengan pihak Bank terkait, nasabah serta dari dokumen-dokumen milik bank terkait tersebut.

Skripsi ini disusun dengan latar belakang oleh adanya pemenuhan kebutuhan perbankan masyarakat yang yang diberikan oleh Bank Konvensional yang semakin hari semakin meningkat serta adanya keinginan masyarakat muslim untuk memperoleh pembiayaan yang sesuai dengan syariah.

BAB I PENDAHULUAN

1.1. Latar Belakang

Lembaga Keuangan khususnya Perbankan memiliki peranan yang strategis sebagai lembaga intermediasi yang menunjang perekonomian nasional dalam rangka

meningkatkan pemerataan pembangunan dan hasil-hasilnya termasuk didalamnya

peluang beruasaha bagi pelaku bisnis, pertumbuhan ekonomi dan stabilitas nasional

kearah peningkatan taraf hidup rakyat banyak. Oleh karena itu peranan lembaga

perbankan nasional yang sehat, tangguh dan terpercaya merupakan keharusan sesuai

fungsi utamanya yaitu dalam menghimpun dana masyarakat dan menyalurkannya

kembali dalam bentuk kredit.

Dalam dasawarsa 80-an dan 90-an, industri perbankan nasional mengalami

perkembangan yang luar biasa baik dilihat dari segi volume usaha, penghimpunan

dana, maupun pemberian kredit. Selain itu jumlah bank juga mengalami peningkatan

yang cukup baik, baik secara umum dan khusus.

Namun keadaan telah berubah sejak krisis ekonomi yang melanda Indonesia

yang berlangsung sejak pertengahan 1997. Krisis tersebut telah menghancurkan

Tingginya suku bunga pada saat krisis telah menyebabkan meningkatnya

jumlah dana yang berhasil dihimpun baik oleh bank konvensional maupun bank

syariah. Tetapi jumlah kredit yang disalurkan tidak mengalami peningkatan. Setelah

krisis ekonomi yang berlangsung sejak pertengahan 1997, bank umum tidak mampu

lagi memberikan kredit apalagi meningkatkan kredit.

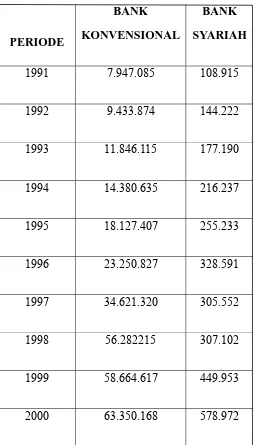

TABEL 1

Penghimpunan dana pada Bank konvensional dan Bank Syariah di Jawa Timur

Periode 1991-2000 ( dalam ribuan rupiah )

PERIODE

BANK KONVENSIONAL

BANK SYARIAH

1991 7.947.085 108.915

1992 9.433.874 144.222

1993 11.846.115 177.190

1994 14.380.635 216.237

1995 18.127.407 255.233

1996 23.250.827 328.591

1997 34.621.320 305.552

1998 56.282215 307.102

1999 58.664.617 449.953

2000 63.350.168 578.972

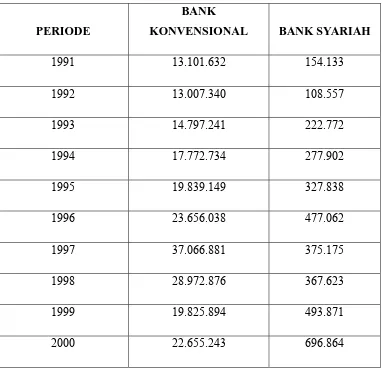

TABEL 2

Posisi Kredit Bank Konvensional dan Bank Syariah di Jawa Timur

Periode 1991-2000 ( dalam ribuan rupiah )

PERIODE

BANK KONVENSIONAL

BANK SYARIAH

1991 13.101.632 154.133

1992 13.007.340 108.557

1993 14.797.241 222.772

1994 17.772.734 277.902

1995 19.839.149 327.838

1996 23.656.038 477.062

1997 37.066.881 375.175

1998 28.972.876 367.623

1999 19.825.894 493.871

2000 22.655.243 696.864

Konsistensi Bank Syariah dalam memberikan kredit baik pada saat ekonomi

sedang dalam keadaan baik maupun pada saat bermasalah telah membuktikan

kesungguhan Bank Syariah dalam membangkitkan sektor riil khususnya.

Keinginan masyarakat terhadap adanya Bank tanpa bunga tersebut mendapat

respon dengan adanya deregulasi di sektor perbankan sejak 1 Juni 1983 dan Peraturan

Bank Indonesia ( PBI ) No 4 Tahun 2002 yang memberikan kebebasan kepada

bank-bank untuk menetapkan sendiri tingkat bunganya. Bahkan bank-bank tidak dilarang untuk

menetapkan bunga 0%.

Kegiatan Bank tanpa bunga ini semakin baik dengan di keluarkannya UU No 7

Tahun 1992 tentang perbankan dan kemudian disempurnakan dengan UU No 10

Tahun 1998 serta UU No 23 Tahun 1999 tentang bank Indonesia. Untuk selanjutnya

Bank tanpa bunga ini di kenal dengan sebutan Bank Syar’i atau Bank Syariah.

Sebagai langkah selanjutnya, dalam meningkatkan usaha kecil, pemerintah telah

mengeluarkan kebijakan untuk mencapai sasaran pemerataan, pertumbuhan dan

stabilitas secara serasi dan seimbang. Kebijakan tersebut diarahkan untuk mendorong

dan meningkatkan kemampuan berusaha para pengusaha kecil sehingga usahanya

dapat berkembang sehingga memperluas kesempatan kerja dan pada akhirnya mampu

menyerap lebih banyak tenaga kerja.

Kegiatan utama Bank Syariah yang diatur dalam UU No 10 Tahun 1998,

melalui produk-produk yang ditawarkan kepada masyarakat. Dalam kegiatan

menyalurkan dana, Bank Syariah menempuh mekanisme bagi hasil sebagai

pemenuhan kebutuhan permodalan dan melalui mekanisme jual-beli sebagai

pemenuhan kebutuhan pembiaayan.

Dari pemenuhan kebutuhan permodalan yang ditawarkan tersebut, diantaranya

adalah berupa pembiayaan Mudharabah, Murabahah, Musyarakah dan Qardul Hasan,

dengan menggunakan prinsip Bagi Hasil.

Dalam iklim persaingan dunia perbankan yang semakin ketat, Bank Syariah

dituntut untuk mampu bertahan dan memenangkan persaingan. Akan tetapi dalam

operasionalnya Bank Syariah harus tetap berpegang teguh pada prinsip-prinsip

dasarnya yang berdasarkan pada syariat islam, sehingga terhindar dari

praktek-praktek yang dilarang oleh hukum islam. Keharusan ini disebabkan adanya

kemungkinan terjadi pelanggaran terhadap prinsip-prinsip syariah. Karena itu dari

sisi penyaluran dana, Bank Syariah dituntut untuk dapat menjaga tingkat

kesehatannya dengan menghindari pembiayaan yang bermasalah.

Dalam penyaluran pembiayaan, Bank Syariah harus mampu memenuhi

ketentuan utamanya yaitu bagi hasil yang merupakan pembagian keuntungan dan

kerugian. Tetapi timbul ke khawatiran bahwa ketentuan bagi hasil ini tidak dapat

diterapkan sesuai Syariah. Ditambah dengan kondisi bahwa Bank Syariah bukan jenis

usaha perbankan Syariah, sehingga Bank Syariah harus tunduk pada UU yang sama

dengan Bank Konvensional. Padahal secara karakteristik berbeda.

Tingkat resiko pembiaayaan yang tinggi keberadaannya yang diatur dalam

UU yang sama dengan Bank Konvensional, menimbulkan kekhawatiran bahwa Bank

Syariah akan menerapkan praktek yang tidak jauh berbeda dengan Bank

Konvensional, dimana Bank Konvensional akan mendapatkan pendapatan bunga

secara tetap atas kredit yang diberikan pada nasabah, dan nasabah berkewajiban

mengembalikan pinjaman pokok walaupun usahanya mengalami kerugian. Sehingga

dalam penyaluran pembiaayaan tersebut bagi hasil hanyalah dijadikan sebagai label

semata untuk menggantikan istilah bunga.

Dengan adanya permasalahan yang terjadi antara apa yang seharusnya

dipenuhi oleh Bank Syariah dalam pembiayaan dengan sistem bagi hasil, ditambah

dengan adanya persaingan yang semakin tajam dalam dunia perbankan serta

peraturan yang semakin ketat dari pemerintah tentang tingkat kesehatan perbankan,

maka akan menjadi hambatan bagi Bank Syariah untuk menerapkan produk-produk

pembiayaannya, seperti Mudharabah, Musyarakah, Murabahah dan Qardul Hasan

yang sesuai dengan Syariah. Dalam hal ini Bank Syariah dituntut untuk istiqomah

pada tujuan utamanya, yakni memberikan jasa perbankan sesuai dengan islam yang

Dalam melakukan kegiatan pembiayaan, Bank Syariah diharapkan mampu

memberikan pelayanan yang khusus dan sebaik-baiknya kepada para nasabahnya

sehingga nasabah merasa ada perbedaan antara menggunakan Bank Syariah dengan

Bank Konvensinal. Disamping dalam hal pelayanan kepada nasabah, Bank Syariah

juga diharapkan menerapkan peraturan-peraturan pembiayaan yang sesuai dengan

Syariah. Hal ini dilakukan karena Bank Syariah juga mendapatkan perlakuan khusus

dari pemerintah yang tertuang dalam UU Perbankan maupun dari Bank Indonesia.

1.2. Rumusan Masalah

Berdasarkan latar belakang tersebut diatas dapat dirumuskan suatu

permasalahan sebagai berikut :

1. Faktor-faktor apakah yang menjadi pertimbangan nasabah dalam memilih

pembiayaan Mudharabah, Musyarakah, Murabahah, dan Qardul Hasan

yang disalurkan oleh Bank-Bank Syariah di Surabaya ?

2. Faktor apakah yang paling dominan yang mempengaruhi pertimbangan

nasabah dalam memilih pembiayaan tersebut ?

1.3. Tujuan Penelitian

Dengan melihat permasalahan yang ingin diteliti, maka penelitian ini

bertujuan untuk:

1. Mengetahui bagaimana penyaluran pembiayaan Mudharabah,

Musyarakah, Murabahah, dan Qardul Hasan di Surabaya.

2. Mengetahui apakah ada penyimpangan dari ketentuan Syariah dalam

penyaluran pembiayaan yang disalurkan melalui masing-masing produk

pembiayaan tersebut.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini penulis berharap agar penelitian agar dapat

dimanfaatkan sebagai berikut :

1. Penelitian ini diharapkan dapat digunakan oleh pengambil kebijakan

dalam pengembangan Bank Syariah di wilayah Surabaya khususnya dan

wilayah indonesia pada umumnya.

2. Dapat digunakan sebagai bahan pijakan bagi penelitian selanjutnya.

3. Dapat menjadi sumbangsih bagi pengembangan Ekonomi Islam

4. Dapat dan mampu menjadi bahan acuan bagi penelitian yang sejenis yang

khusus membahas tentang masalah Perbankan Syariah baik dalam ruang

lingkup yang kecil dan terbatas maupun scope yang lebih besar lagi.

5. Penelitian ini ditujukan agar masyarakat awam maupun praktisi-praktisi

perbankan khususnya Syariah dapat mengambil informasi yang memang

dibutuhkan.

6. Dengan adanya penelitian ini dapat dipakai sebagai pegangan atau

pedoman bagi mahasiswa yang akan menyusun skripsi dengan

mengangkat tema yang sama, sehingga dapat mempermudah dalam

BAB II

TINJAUAN PUSTAKA

LANDASAN TEORI

2.1.1. Pengertian Bank Syariah

Menurut UU tahun 1998 dan UU No 7 tahun 1992, Bank Syariah adalah bank

yang melaksanakan kegiatan uasaha berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu-lintas pembayarannya.

Bank Syariah merupakan bagian yang tak terpisahkan dengan mobilitas

ekonomi pada saat sekarang ini. Dimana istilah lain di gunakan untuk sebutan Bank

Syariah adalah Bank Islam, Bank Bagi Hasil atau Bank tanpa bunga. Istilah-istilah

tersebut merupakan istilah baru yang di gunakan untuk menyebut Baitul Maal yang merupakan Lembaga Keuangan Islam yang dikenal sejak 14 abad silam. Karena A.

Perwatamadja dan M. Syafii Antonio ( 1992 : 1 ) menyatakan : ” Bank Islam adalah

bank yang beroperasi yang sesuai dengan prinsip-prinsip Syariah Islam, yaitu bank

yang beroperasinya yang mengacu pada ketentuan-ketentuan Al-Quran dan Hadist

”.lebih lanjut mereka menjelaskan tentang Bank yang beroperasi sesuai dengan

prinsip-prinsip Syariah Islam yaitu : ” ...Bank yang dalam operasinya itu

bermuamalat secara islami. Dalam tata cara bermuamalat itu, dijauhi praktek-praktek

yang dikhawatirkan mengandung unsur Riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar Bagi Hasil dan Pembiayaan Perdagangan ” ( 1992 : 1-2 ).

Menurut Sutan Remi, Bank berdasarkan prinsip Syariah atau Bank Syariah

atau Bank Islam, seperti halnya Bank Konvensional, juga berfungsi sebagai Lembaga

Intermediasi ( intermediary institution ), yaitu mengerahkan dana dari masyarakat dan menyalurkannya dalam bentuk fasilitas pembiayaan. Bedanya adalah bahwa

Bank Syariah melakukan kegiatan usahanya tidak berdasarkan bunga ( interest free ), tetapi berdasarkan pembagian keuntungan dan kerugian ( profit and loss sharing principle atau PLS principle ) ( 1991 :1 ).

Sedangkan menurut Ensiklopedi Islam, Bank Syariah adalah Lembaga

Keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu-lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan

prinsip-prinsip Syariah Islam ( 1994 : 231 ).

Sedangkan menurut PP No. 72 tahun 1992, yang dimaksud dengan Bank Bagi

Hasil adalah bank yang sistem operasionalnya berdasarkan pada prinsip Syariah.

Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara

bank dan pihak lain untuk menyimpan dana dan atau pembiayaan kegiatan usaha,

2.1.2. Tujuan dari Bank Syariah

Menurut HandBook of Islamic Banking, tujuan dasar dari Bank Syariah adalah menyediakan fasilitas keuangan dengan cara mengupayakan

instrumen-instrumen keuangan ( financial instrument ) yang sesuai dengan ketentuan-ketentuan dan norma-norma Syariah ( Kazarian ; 1993 :54 ).

Tujuan dari berdirinya Bank Syariah adalah sebagai berikut :

1. Meningkatkan kesejahteraan ekonomi umat Islam terutama kelompok

masyarakat ekonomi lemah yang pada umumnya masih jauh dari taraf hidup

sejahtera.

2. Menambah lapangan kerja guna peningkatan kesejahteraan bagi umat Islam

itu sendiri.

3. Membina Ukhuwah Islamiah melalui kegiatan ekonomi dalam rangka

peningkatan pendapatan perkapita menuju kualitas hidup yang memadai.

Untuk mencapai tujuan operasionalisasi Bank Syariah tersebut, diperlukan

strategi operasional sebagai berikut :

1. Bank Syariah tidak bersifat menunggu ( pasif ) terhadap datangnya

penelitian terhadap usaha-usaha yang berskala kecil yang perlu dibantu

tambahan modal, sehingga memiliki prospek bisnis yang baik.

2. Bank Syariah yang memiliki jenis usaha yang waktu perputaran uangnya

jangka pendek dengan mengutamakan usaha berskala menengah dan kecil.

3. Bank Syariah mengkaji bangsa pasar, tingkat ke jenuhan serta tingkat

kompetitifnya produk yang akan diberi pembiayaan.

2.1.3. Konsep dan Operasional Bank Syariah

Konsep dan operasional Bank Syariah menyangkut pelaksanaan kegiatan

muamalat khususnya konsep ekonomi atau perniagaan. Hubungan antara pihak-pihak

yang melakukan transaksi dalam perniagaan yang menurut Syariah Islam ditentukan

oleh hubungan akad. Akad adalah suatu perbuatan yang sengaja dibuat oleh dua orang atau lebih berdasarkan keridhoan masing-masing.

Jenis-jenis akad dalam prinsip Syariah ( M. Amin Aziz, 1992 : 18 ) adalah

sebagai berikut :

b. Akad titipan : Akad Wadiah, simpanan diantara mereka yang memiliki

barang berharga ( yang menitip ) dan pihak yang menyimpan ( yang

dititipi ).

c. Akad Bersyarikat : Akad Kerjasama perkongsian diantara dua orang

atau lebih dengan masing-masing memberikan masukan modal (

dalam berbagai bentuk ) dengan perjanjian pembagian keuntungan

yang disepakati diantara mereka.

d. Akad memberi kepercayaan : Akad yang memberikan jaminan

sehingga seseorang yang melepaskan haknya kepada orang lain

menjadi percaya dan merasa terjamin bahwa haknya itu tidak akan

hilang.

e. Akad memberikan izin : Akad mewakilkan, Al-Wakalah, memberi

kuasa pada penerima Wakalah untuk melaksanakan suatu pekerjaan

bagi pihak yang diwakili. Sehingga pekerjaan dapat diagantikan oleh

wakil yang ditunjuk oleh yang diwakili dengan maksud agar pekerjaan

dapat dilaksanakan segera meski tanpa adanya campur tangan dari

2.1.4. Prinsip-prinsip Operasional Bank Syariah

Menurut ketentuan pelaksanaan di bidang perbankan ( UU No.10 Tahun 1998

) berdasarkan SK Direksi BI No.32 / 34 / kep / Dir tentang Bank Syariah berdasarkan

prinsip Syariah pada pasal 28 disebutkan bahwa Bank Syariah wajib menerapkan

prinsip Syariah dalam melakukan kegiatan usahanya yang meliputi : ( Bank

Indonesia, 1998 ).

A. Menghimpun Dana dari masyarakat dalam bentuk simpanan yang meliputi :

a. Tabungan berdasarkan prinsip Wadiah atau Mudharabah.

b. Bentuk lain berdasarkan prinsip Wadiah atau Mudharabah.

B. Melakukan penyaluran dana melalui ;

1. Transaksi jual beli berdasarkan prinsip :

a. Murabahah

b. Isthisna

c. Ijarah

d. Salam

2. Pembiayaan Bagi Hasil berdasarkan Prinsip :

a. Mudharabah

b. Musyarakah

c. Bagi Hasil lainnya

3. Pembiayaan Lainnya :

a. Hawalah

b. Rahn

c. Qard

2.1.5. Sistem Pembiayaan Bank Syariah

Pembiayaan merupakan salah satu tugas Bank baik Bank Konvensional

maupun Bank Syariah, yaitu pemberian fasilitas penyedian dana untuk memenuhi

kebutuhan pihak-pihak yang membutuhkan dana dalam menjalankan usaha, tetapi

tidak mempunyai dana atau modal tersebut ( Syafi’i Antonio, 2001 : 160 ).

Menurut sifat penggunaannya pembiayaan dapat dibagi menjadi dua hal

1. Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk peningkatan

usaha baik usaha produksi, perdagangan, maupun investasi.

2. Pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

Menurut keperluannya pembiayaan Produktif dapat di bagi menjadi dua hal

berikut ini

1. Pembiayaan Modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan :

a. Peningkatan Produksi, baik secara kuantitatif, yaitu jumlah hasil

produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau

mutu hasil produksi.

b. Untuk keperluan perdagangan atau peningkatan Utility of Place dari suatu barang.

Unsur-unsur modal kerja terdiri dari komponen-komponen alat Liquid ( cash

), piutang dagang ( receiveble ), dan persediaan ( inventory ) yang umumnya terdiri atas persediaan bahan baku ( raw material ), persediaan barang dalam proses ( work in process ) dan persedian barang jadi ( finished head goods ). Oleh karena itu, pembiayaan modal kerja merupakan salah satu atau kombinasi dari pembiayaan

2. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal

(capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.Pembiayaan investasi di berikan kepada nasabah untuk keperluan

penambahan modal guna mengadakan rehabilitasi,Perluasan usaha,ataupun

pendirian proyek baru.

Ciri-ciri Pembiayaan investasi adalah:

a. Untuk pengadaan barang-barang modal.

b. Mempunyai perencanaan alokasi dana yang matang dan terarah.

c. Berjangka waktu menengah dan panjang.

Pembiayaan Investasi di berikan dalam jumlah besar dan pengendapannya

cukup lama. Oleh karena itu, harus di susun proyeksi arus kas (projected cash flow) yang mencakup semua komponen biaya dan pendapatan sehingga akan dapat diketahui berapa dana yang tersedia setelah semua kewajiban terpenuhi.

Untuk pembiayaan Investasi Bank Syariah menggunakan skema

Musyarakah Mutanaqishah, yaitu Pembiayaan dengan prinsip penyertaan dan

secara bertahap Bank melepaskan penyertaanya dan pemilik perusahaan akan

mengambil alih kembali. Selain itu, juga dengan skema Al-Ijarah Al-Muntahia

Bit- Tamlik, yaitu menyewakan barang modal dengan opsi diakhiri dengan

Sedangkan Pembiayaan komsumtif diperlukan oleh pengguna dana untuk

memenuhi kebutuhan konsumsi dan akan habis dipakai untuk memenuhi

kebutuhan tersebut.Kebutuhan konsumsi dapat dibedakan atas kebutuhan primer

dan kebutuhan sekunder.

Bank Syariah dapat menyediakan kebutuhan komersil untuk memenuhi

kebutuhan barang konsumsi dengan menggunakan skema sebagai berikut:

a. Al-Bai’u Baithaman Aju atau jual beli dengan angsuran.

b. Al-Ijarah Al muntahia Bit -Tamlik atau sewa beli.

c. Al-Musyarakah Mutanaqishah atau Decreasing Participation,dimana

secara bertahap bank menurunkan jumlah partisipasinya.

Pembiayaan konsumsi tersebut digunakan untuk memenuhi

kebutuhan primer dan sekunder,sedangkan kebutuhan primer pada

umumnya tidak dapat di penuhi dengan Pembiayaan Komersial.

2.1.6. Transaksi-Transaksi Bank Syariah

Para ahli hukum dan para ahli ekonomi muslim telah mengembangkan

instrumen-instrumen keuangan yang sesuai dengan tujuan-tujuan yang telah di

gariskan oleh perbankan Islam.

Teknik-teknik finansial yang di kembangkan oleh perbankan Islam, baik

fasilitas pembiayaan oleh bank itu bagi nasabahnya, adalah teknik-teknik finansial

yang tidak berdasarkan bunga ( interest free ), tetapi di dasarkan pada profit and loss sharing principle ( PLS ).

Didalam UU No. 10 tahun 1998, disebutkan beberapa teknik finansial

tersebut, yaitu Mudharabah, Musyarakah, Murabahah, Ijarah, dan Ijarah Wa

Iqtina. Dalam surat keputusan Direksi Bank Indonesia No. 32 / 34 / KEP / DIR

tanggal 12 Mei 1999 tentang Bank Umum berdasarkan prinsip Syariah selain

transaksi-transaksi yang disebutkan dalam UU No.10 tahun 1998 itu disebutkan

pula beberapa jenis transaksi yang lain yaitu Hiwalah, Istishna, Kafalah, Qardh,

Qardhul Hasan, Rahn, Sharf, Wadiah, Wadiah Yad Amanah, Wadiah Yad

Dhamanah, Wakalah dan Kartu Debit berdasarkan prinsip Ujr.

2.1.6.1. Pembiayaan Mudharabah

2.1.6.1.1. Pengertian Pembiayaan Mudharabah

Pembiayaan Mudharabah yaitu suatu perjanjian pembiayaan antara Bank

dengan nasabah, dimana Bank menyediakan 100% pembiayaan bagi usaha

kegiatan tertentu dari nasabah. Sedangkan nasabah mengelola usaha tersebut tanpa

campur tangan Bank. Bank mempunyai hak untuk mengajukan usul dan

melakukan pengawasan. Atas penyediaan dana untuk pembiayaan tersebut, Bank

persetujuan kedua belah pihak. Apabila terjadi kerugian atas usaha yang di biayai

tersebut, maka kerugian tersebut sepenuhnya ditanggung oleh Bank kecuali

kerugian akibat dari kelalaian nasabah.

Kredit Mudharabah ini dapat dikembangkan untuk investasi baru bagi

nasabah, baik di bidang pertanian, perikanan, perindustrian kecil, maupun industri

rumah tangga.

Tujuan pemberian kredit Mudharabah ini adalah untuk menggabungkan

masing-masing potensi, yakni potensi pemilik modal yang tidak memiliki keahlian

usaha ( skill ) dengan pemilik proyek yang tidak memiliki modal untuk

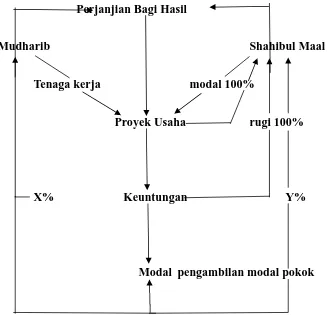

Gambar 1

Skema pembiayaan Mudharabah

Perjanjian Bagi Hasil

Mudharib Shahibul Maal

Tenaga kerja modal 100%

Proyek Usaha rugi 100%

X% Keuntungan Y%

2.1.6.1.2. Dasar Hukum Pembiayaan Mudharabah

Dasar hukum pembiayaan Mudharabah adalah sebagai berikut :

1. Syariah Islam

a. Al-Qur’an

Dan berikanlah pinjaman kepada Allah pinjaman yang baik. Dan kebaikan

apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh ( balasan

)nya di sisi Allah sebagai balasan yang paling baik dan yang paling besar

pahalanya...( Al-Muzammil : 20 )

b. Al-Hadits

Dari Suhaib ra. Bahwa Rosulullah SAW. Bersabda: tiga perkara didalamnya

terdapat keberkatan (1) menjual dengan pembayaran secara kredit (2) Muqaradhah

(nama lain dari Mudharabah) (3) mencampur gandum dengan tepung untuk

keperluan rumah dan bukan untuk dijual ( HR. Ibnu Majah ) ( Warkum

Sumitro,1997:34 ).

Menurut ketentuan pelaksanaan di bidang Perbankan ( UU No. 10 tahun

1998 ) berdasarkan SK Direksi BI No. 32/34/Kep/ Dir tentang Bank Umum

berdasarkan Prinsip Syariah pada pasal 28 huruf b disebut bahwa Bank wajib

penyaluran dana melalui Pembiayaan Bagi hasil berdasarkan prinsip Mudharabah,

musyawarah dan Bagi Hasil lainnya.

2.1.6.1.3. Syarat-syarat Pembiayaan Mudharabah

Syarat-syarat Mudharabah adalah sebagai berikut:

1. Modal harus dinyatakan dengan jumlahnya, seandainya modal berbentuk

barang maka barang tersebut harus dimiliki sebesar nilai yang disepakati oleh

Shahibul maal dan mudharib

2. Modal harus dalam bentuk tunai dan bukan piutang

3. Modal harus diserahkan kepada mudharib agar memungkinkan melakukan

usaha

4. Pembagian keuntungan harus dinyatakan dalam pembagian persentase dari

keuntungan yang mungkin dihasilkan. Kesepakatan rasio persentase harus

dicapai melalui negoisasi dan dituangkan dalam kontrak. Pembagian

2.1.6.2. Pembiayaan Murabahah

2.1.6.2.1. Pengertian Pembiayaan Murabahah

Pembiayaan Muraabahah yaitu pembiayaan dari bank yang di berikan kepada

umat untuk tujuan pembelian barang-barang kebutuhan modal kerja, investasi,

ataupun konsumsi. Dalam pembiayaan ini Bank menyediakan talangan dana untuk

pengadaan suatu barang dengan perjanjian bahwa penerima pembiayaan akan

membayar pada saat jatuh tempo atau pada waktu yang telah disepakati berupa

harga pokok barang ditambah dengan keuntungan yang disepakati.

Pembiayaan Murabahah ini mirip dengan Kredit modal kerja pada Bank

konvensional, karena itu jangka waktu Pembiayaan tidak lebih dari satu tahun.

Tujuan Pembiayaan Murabahah ini adalah untuk Pembiayaan seperti rumah,

tanah, mobil, motor dan sebagainya. Tetapi juga tidak menutup kemungkinan

pembiayaan murabahah ini dipergunakan untuk keperluan seperti misalnya

pemberian dana yang bertujuan untuk pengembangan usaha, seperti renovasi

pabrik, perusahaan, toko dll. Dimana dana tersebut nantinya akan dibayarkan

kepada pihak Bank secara berkala beserta hasil keuntungan yang didapat dari

pabrik, perusahaan dan toko tersebut tentunya dilihat dari pendapatan perbulan dari

penerima pembiayaan dan hasil keuntungan tersebut telah di sepakati di awal dari

pemberian pembiayaan. Dan satu hal lagi apabila ada kerugian di masa yang akan

Bank belum terlunasi maka kerugian akan ditanggung bersama dengan pengawasan

dari pihak Bank yang dilakukan sesuai prosedur.

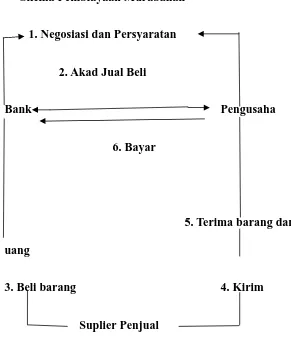

GAMBAR 2

Skema Pembiayaan Murabahah

1. Negosiasi dan Persyaratan

2. Akad Jual Beli

Bank Pengusaha

6. Bayar

5. Terima barang dan uang

3. Beli barang 4. Kirim

2.1.6.2.2. Dasar Hukum Pembiayaan Murabahah

1. Syariah Islam

a. Al-Qur’an

” Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama suka diantara kamu. Dan

janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha

Penyayang dan kepadamu.” (An Nissa’ : 29).

b. Al-Hadits

Dari Suhaib ra. Bahwa Rosulullah SAW. Bersabda: tiga perkara

didalamnya terdapat keberkatan (1) menjual dengan pembayaran

secara kredit (2) Muqaradhah (nama lain dari Mudharabah) (3)

mencampur gandum dengan tepung untuk keperluan rumah dan bukan

untuk dijual ( HR. Ibnu Majah ) (Warkum Sumitro,1997:34).

2. Peraturan Perundang-undangan di Indonesia

Menurut ketentuan pelaksanaan dibidang Perbankan ( UU No.

10 tahun 1998 ) berdasarkan SK Direksi BI No. 32/ 34/ Kep/ Dir tentang

Bank umum Berdasarkan Prinsip Syariah pada pasal 28 huruf b

melakukan kegiatan usahannya yang meliputi penyaluran dana melalui

transaksi jual beli berdasarkan prinsip Murabahah, Istishna, Ijarah,

Salam dan Jual beli lainnya.

2.1.6.2.3. Syarat-syarat Pembiayaan Murabahah

Syarat-syarat Pembiayaan Murabahah adalah sebagai berikut:

1. Bank memberitahu biaya modal kepada nasabah

2. Kontrak pertama harus sah

3. Kontrak harus bebas dari riba

4. Bank harus menjelaskan setiap cacat yang terjadi sesudah pembelia dan harus

membuka semuahal yang berhubungan dengan cacat

5. Bank harus membuka semua ukuran yang berlaku bagi harga pembelian, misalnya

jika pembelian dilakukan secara hutang

6. Jika syarat dalam 1,4 atau 5 tidak dipenuhi, pembeli memiliki pilihan:

a) Melanjutkan pembelian seperti apa adanya

b) Kembali kepada penjual dan menyatakan ketidaksetujuan

2.1.6.3. Pembiayaan Musyarakah

2.1.6.3.1. Pengertian Pembiayaan Musyarakah

Pembiayaan Musyarakah yaitu suatu perjanjian dimana Bank menyediakan

sebagian dari Pembiayaan bagi usaha atau kegiatan tertentu, sebagian lain disediakan

oleh mitra usaha. Dalam hal ini, Bank dapat ikut serta dalam manajemen usaha

tersebut. Bank bersama mitra usaha mengadakan kesepakatan tentang pembagian

keuntungan tersebut tidak harus sebanding dengan pangsa pembiayaan

masing-masing, melainkan atas dasar perjanjian kedua belah pihak. Apabila terjadi kerugian,

kerugian tersebut akan di tanggung bersama sesuai dengan pangsa Pembiayaan

masing-masing. Hal ini dilakukan agar tercipta suatu iklim perekonomian yang

kondusif baik bagi Bank maupun mitra usaha, disamping itu suasana silahturahmi

tetap terjalin dan terjaga seiring dengan hubungan kerja yang dijalin antara Bank dan

mitra usaha.

Di segi lain dengan sisi yang positif pula tentunya, pembiayaan Musyarakah

ini sangat baik dan tepat bagi wirausahawan yang baru saja memulai usaha dan ingin

menjalin hubungan kerja dengan tingkat resiko yang dapat berkurang, karena

kerugian dapat ditanggung bersama dengan pihak Bank. Tentunya ini sangat

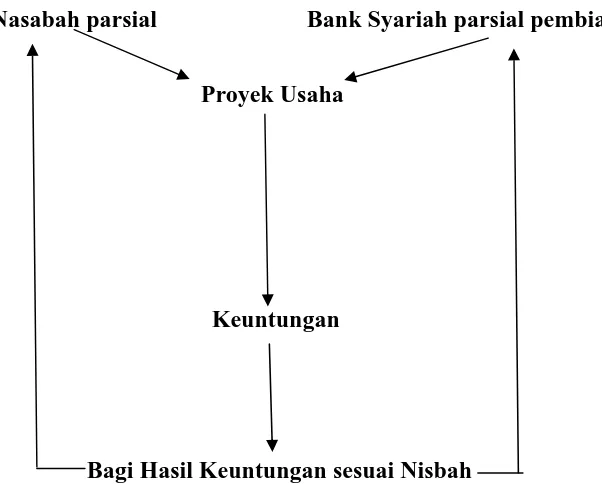

GAMBAR 3

Skema Pembiayaan Musyarakah

Nasabah parsial Bank Syariah parsial pembiayaan

Proyek Usaha

Keuntungan

Bagi Hasil Keuntungan sesuai Nisbah

2.1.6.3.2. Dasar Hukum Pembiayaan Musyarakah

a. Al-Qur’an

...Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu

sebagian mereka berbuat zalim kepada sebagian yang lain, kecuali

orang-orang yang beriman dan mengerjakan amal saleh; dan sedikitlah mereka

b. Al-Hadits

Dalam hadits kursi yang di riwayatkan dari Abu Hurairah bahwa rasulullah

SAW. Telah berkata Aku menyertai dua pihak yang sedang berkongsi selama

salah satu dari keduanya tidak menghianati yang lain, seandainya berkhianat

maka aku keluar dari penyertaan tersebut ” (HR. Abu Daud, Subulussalam

3/12) (Warkum Sumitro, 1997 : 35)”.

2.1.6.3.3. Rukun dan Syarat Pembiayaan Musyarakah

Rukun Pembiayaan Musyarakah adalah sebagai berikut:

1. Sighat (ucapan) : Ijab dan Qabul

2. Pihak yang berkontrak

3. Obyek kesepakatan: Modal dan Kerja

Sedangkan syarat Musyarakah adalah sebagai berikut:

1. Ucapan tidak ada bentuk khusus dari montrak Musyarakah. Ia dapat berbentuk

pengucapan yang menunjukkan tujuan. Berakad dianggap sah jika di ucapkan

secara verbal atau ditulis. Kontrak Musyarakah harus dicatat dalam tulisan dan

disaksikan

2. Pihak yang berkontrak. Disyaratkan bahwa mitra harus kompeten dalam

2.1.6.4. Pembiayaan Qardhul Hasan

2.1.6.4.1. Pengertian Pembiayaan Qardhul Hasan

Pembiayaan Qardhul Hasan adalah suatu perjanjian antara Bank sebagai pemberi pinjaman dengan nasabah sebagai penerima pinjaman, baik berupa uang

maupun barang tanpa adanya persyaratan adanya tambahan atau biaya apapun.

Pinjaman (nasabah) berkewajiban mengembalikan uang ata barang yang dipinjam

pada waktu yang telah di disepakati bersama, dengan jumlah sama dengan pokok

pinjaman.

Bank sebagai pemberi pinjaman tidak diperbolehkan meminta pinjaman untuk

membayar lebih dari jumlah pokok pinjaman, akan tetapi Bank dibenarkan untuk

menerima kelebihan pembayaran secara sukarela dari peminjam sebagai tanda

terima kasih yang besarnya tidak di tentukan sebelum akad, ini hukumnya sunnah.

Tujuan dari Pembiayaan Qardhul Hasan adalah untuk menolong peminjam

yang berada dalam keadaan terdesak, baik untuk hal-hal yang bersifat konsumtif

maupun produktif. Peminjam dipilh secara selektif dan hati-hati terutama kepada

GAMBAR 4

Skema Pembiayaan Qardhul Hasan

Perjanjian Qardhul

Nasabah Dana Khusus Bank ( ZIS )

100% Proyek Usaha kembali modal

Keuntungan

2.1.6.4.2. Dasar Hukum Pembiayaan Qardhul Hasan

a. Al-Qur’an

” Siapakah yang mau memerikan pinjaman kepada Allah, pinjaman yang

pembayaran kepadanya dengan lipat ganda yang banyak. Dan Allah menyempitkan

dan melapangkan (rizki) dan kepadanyalah kamu dikembalikan. (Al-Baqarah : 245)

b. Al-Hadist

Dari Ibnu Mas’ud ra. Bahwa Rasulullahlah SAW telah bersabda : ” Barang siapa

yang telah melepaskan saudaranya yang miskin dari satu kesusahan-kesusahan dunia

maka Allah akan melepaskan satu kesusahan padanya di hari akhir. Barangsiapa telah

membantu saudaranya yang kesulitan di dunia, maka Allah akan membantunya di

dunia dan di akhirat. Sesungguhnya Allah selalu membantu seorang hamba selama

hamba tersebut membantu saudaranya ” ( Hadist Riwayat Muslim ) ( Warkum

Sumitro, 1997 : 40 ).

2.1.6.4.3. Syarat-syarat pembiayaan Qardhul Hasan

Syarat pembiayaan Qardhul Hasan adalah :

1. pembiayaan ini digunakan sebagai produk untuk menyumbang usaha yangsangat

kecil atau membantu sektor sosial.

2. sumber dana yang di gunakan untuk pembiayaan berasal dari dana ZIS n ( Zakat,

2.1.7. Konsep Syariah dalam perekonomian

2.1.7.1 Nilai-nilai Syariah dalam perspektif mikro

Nilai-nilai Syariah dalam Persepektif Mikro adalah sebagai berikut:

1. Shiddiq. Memastikan bahwa pengelolaan Bank Syariah dilakukan dengan

moralitas yang menjunjung tinggi nilai kejujuran.

2. Tabligh. Secara berkesinambungan melakukan sosialisasi dan mengedukasi

masyarakat mengenai prinsip-prinsip, produk dan jasa didalam Bank Syariah.

3. Amanah. Menjaga dengan ketat prinsip kehati-hatian dan kejujuran dalam

mengelolah dana yang diperoleh dari pemilik dana ( Shahibul maal ) sehingga timbul rasa saling percaya antara pihak pemilik dana dan pihak pengelolah dana

investasi ( Mudharib).

4. Fathanah. Memastikan bahwa pengelolaan Bank dilakukan secara profesional

dan kompetitif sehingga menghasilkan keuntungan maksimal dalam tingkat

2.1.7.2. Nilai-nilai Syariah dalam Persepktif Makro

Nilai-nilai dalam Persepektif Makro adalah:

1. Kaidah Zakat mengkondisikan prilaku masyarakat yang lebih menyukai

berinvestasi dibandingkan hanya menyimpan hartanya.

2. Kaidah Pelarangan Riba menganjurkan pembiayaan bersifat bagi hasil ( Equity Based financing ) dan melarang riba.

3. Kaidah pelarangan judi atau maisir tercermin dari kegiatan Bank Syariah yang

melarang investasi yang tidak memiliki kaitan dengan sektor riil.

4. Kaidah pelarangan Gharar mengutamakan transparansi dalam bertransaksi dan

kegiatan operasional lainnya dan menghindari ketidakjelasan.

2.2. Pengertian Pemasaran

Banyak definisi yang dikemukakan oleh Pakar Marketing, namun dari

keseluruhan definisi yang dikemukakan belum ada suatu keseragaman diantara pakar

satu dengan pakar yang lain. Definisi yang dikemukakan oleh beberapa ahli tentang

pemasaran antara lain :

1. Menurut Philip Kotler, pemasaran adalah kegiatan manusia yang

diarahkan untuk memuaskan kebutuhan dan keinginan manusia

Berdasarkan definisi tersebut dapat diketahui beberapa istilah seperti :

a. Kebutuhan (needs)

b. Keinginan (wants)

c. Permintaan (demands)

d. Produk (product)

e. Pertukaran (exchange)

f. Transaksi (transaction)

g. Pasar (market)

Kebutuhan

Kebutuhan manusia adalah suatu keadaan yang dirasakan ingin

diperoleh oleh seseorang.

Keinginan

Keinginan manusia adalah pola kebutuhan manusia yang dibentuk oleh

kebudayaan dan individualitas seseorang.

Permintaan

Adalah keinginan terhadap produk-produk tertentu yang didukung oleh

Produk

Adalah sesuatu yang dapat ditawarkan pada suatu pasar untuk

mendapatkan perhatian, untuk dimiliki, penggunaan atau

konsumsiyang bisa memuaskan keinginan atau kebutuhan. Konsep

produk tidak terbatas pada benda fisik saja, segala sesuatu apa saja

yang berkemampuan untuk memenuhi kebutuhan dapat dinamakan

produk.

Pertukaran

Adalah tindakan seseorang untuk memperoleh suatu benda yang

diinginkan dengan menawarkan sesuatu sebagai gantinya.

2. William J. Stanton mendefinisikan pemasaran dalam 2 (dua)

pengertian dasar yaitu :

a. Dalam arti kemasyarakatan

Pemasaran adalah setiap kegiatan tukar-menukar yang bertujuan

untuk memuaskan keinnginan manusia.

b. Dalam arti bisnis

Pemasaran adalah sebuah sistem dari kegiatan bisnis yang

dan mendistribusikan jasa serta barang-barang pemuas keinginan

pasar.

2.2.1. Konsep Pemasaran

Konsep pemasaran adalah merupakan orientasi manajemen yang menekankan

bahwa kunci pencapaian tujuan oaganisasi terdiri dari kemampuan perusahaan

menentukan kebutuhan dan keinginan pasar yang dituju dan kemampuan perusahaan

tersebut memenuhinya dengan kepuasan yang diinginkan secara lebih efektif dan

efisien ( Sofjan Assauri 1987 : 77).

Konsep pemasaran menunjukan ciri dan seni dari kegiatan pemasaran yang

akan dilakukan dengan mencari apa yang diinginkan konsumen dan berusaha

memenuhinya serta membuat apa yang dapat dijual dan bukan menjual apa yang

dapat dibuat.

2.2.1.2 Motif dan Perilaku Pembeli

Dalam menentukan sasaran pasar yang tepat terhadap produk yang dihasilkan

perusahaan, perlu diteliti dan dikaji motif, perilaku, dan kebiasaan pembeli dalam hal

ini adalah nasabah. Karena masing-masing pembeli mempunyai motif, perilaku, dan

kebiasaan yang berbeda, maka perlu dilakukan pendekatan dalam pengkajiannya,

sehingga analisis yang dilakukan dapat lebih berguna dan tepat untuk pengambilan

a. Motif pembelian

Keberhasilan kegiatan pemasaran sangat ditentukan oleh kemampuan

produk yang dipasarkan untuk memenuhi apa yang diharapkan atau diinginkan oleh

konsumen dalam penelitian ini adalah nasabah. Oleh karena itu, dalam memasarkan

produk yang dihasilkan perlu diketahui dan dianalisis, mengapa seseorang membeli

suatu produk dan apa yang diharapkan atau diinginkan oleh pembeli terhadap produk

yang dibelinya itu.

b. Perilaku Pembeli

Keberhasilan kegiatan pemasaran suatu perusahaan sangat ditentukan oleh kemampuan perusahaan itu menyelami persepsi para pembeli atau konsumen,

sehingga dapat diketahui mengapa seseorang lebih senang dan membeli produk

tertentu. Persepsi yang menimbulkan preferensiseorang pembeli terhadap satu produk

tertentu, disebut perilaku pembeli. Teori perilaku konsumen dalam pembelian atas

dasar pertimbangan ekonomi, menyatakan bahwa keputusan seseorang untuk

melaksanakan pembelian merupakan hasil perhitungan ekonomis rasional yang sadar,

sehingga mereka akan memilih produk yang akan memberikan kegunaan yang paling

besar, sesuai dengan selera dan biaya secara relatif.

Teori perilaku konsumen dalam pembelian yang didasarkan pada

oleh kebutuhan dasarnya, yang terbentuk dari pengaruh lingkungan dimana dia

berada/tinggal.

2.3. Penelitian sebelumnya

Skripsi ini memfokuskan pada penelitian tentang pembiayaan Mudharabah,

Musyarakah, Murabahah, dan Qardhul Hasan yang disalurkan oleh Bank Syariah di

Surabaya. Dari studi pustaka yang dilakukan, belum pernah ada penelitian dengan

topik yang serupa. Ada penelitian tentang Bank Syariah, tetapi dengan topik yang

berbeda yaitu tentang Analisis potensi dan Preferensi Masyarakat tentang Bank

Syariah diwilayah Jawa Timur oleh BI bekerjasama dengan Fakultas Ekonomi

Universitas Brawijaya Malang.

Selain itu juga ada penelitian tentang ketepatan penerapan mekanisme pembiayaan

dengan sistem bagi hasil Al-Mudharabah dalam Islam oleh Aris Handoko mahasiswa

jurusan Akuntansi UNAIR dan Moh. Taufiqurrahman tentang Analisis Penerapan

Mekanisme PBH Musyarakah dalam Islam : antara Syirkah Inan dan Qard. Dan juga

penelitian tentang Pengaruh Tingkat Bagi hasil dan Suku Bunga Terhadap Simpanan

Mudharabah oleh Erik Rio mahasiswa jurusan Ekonomi Pembangunan Universitas

1. Ada juga penelitian tentang Faktor-faktor yang mempengaruhi perkembangan

Perbankan Syariah oleh M. Fadil Rizqi mahasiswa UPN Veteran Jatim jurusan

Ekonomi Pembangunan.

2. Nurul Hidayah mahasiswi UPN Veteran Jatim dengan penelitian tentang

Faktor-Faktor yang mempengaruhi perkembangan Perbankan Syariah di Indonesia.

3. Rico Edi mahasiswa UPN Veteran Jatim dengan penelitian tentang Analisa Faktor

Pembiayaan akad Mudharabah ( studi kasus pada Bank Muamalat Surabaya ).

2.4. Kerangka Pikir

Faktor yang mempengaruhi pertimbangan nasabah dalam memilih produk

pembiayaan yang disalurkan oleh Bank-Bank Syariah di Surabaya adalah mencakup

beberapa faktor di antaranya adalah sistem pembiayaan, tingkat bagi hasil dan juga

jumlah kantor Bank. Untuk lebih jelasnya pengaruh tersebut dapat dijelaskan sebagai

berikut :

1. Pertimbangan nasabah dalam memilih suatu produk pembiayaan yang

disalurkan oleh Bank-Bank Syariah adalah suatu hasrat atau keinginan dari

tiap individu nasabah Bank Syariah untuk menggunakan suatu produk

Pembiayaan dalam memperlancar suatu mobilisasi perekonomiannya yang

2. Tingkat bagi hasil adalah prosentase keuntungan yang didapat oleh nasabah

sebagai bentuk kompensasi atas dana masyarakat yang dikelola oleh Bank.

Prosentase keuntungan sesuai dengan nisbah yang telah disepakati. Apabila

tingkat bagi hasil didalam Bank Syariah meningkat maka diharapkan

minat nasabah pada produk pembiayaan akan meningkat dan hal ini

disebabkan karena keinginan nasabah untuk memperoleh keuntungan dari

tingkat bagi hasil, sehingga mengakibatkan minat nasabah untuk

menggunakan Pembiayaan Mudharabah, Musyarakah, Murabahah dan

Qardhul Hasan tersebut.

3. Sistem Pembiayaan adalah suatu cara yang dilakukan oleh pihak Bank yang

sesuai dengan Syariah Islam untuk mencapai kesepakatan suatu perjanjian

antara pihak Bank dengan nasabah agar terciptanya suatu kelancaran dalam

bertransaksi ekonomi demi mendapatkan keuntungan bersama yang

barokah. Apabila nasabah puas dengan sistem pembiayaan yang ditawarkan

Bank Syariah, maka nasabah akan dengan sendirinya datang dan

menginvestasikan uangnya dengan menggunakan produk pembiayaan yang

ditawarkan oleh Bank Syariah seperti Mudharabah, Musyarakah,

Murabahah dan Qardhul Hasan.

4. Jumlah kantor Bank Syariah merupakan penjumlahan dari kantor Bank

Syariah yang dimiliki oleh Bank umum Syariah. Semakin banyak jumlah

nasabah, sehingga nasabah semakin merasa diperhatikan dan itu akan

berdampak semakin tingginya minat nasabah untuk menggunakan produk

pembiayaan Syariah tersebut.

5. Promosi produk pembiayaan Bank Syariah merupakan suatu usaha atau

cara suatu bank dalam mengenalkan produk pembiayaan kepada nasabah

agar nasabah mengenal, mengerti membeli dan menggunakan produk

pembiayaan tersebut. Keberhasilan suatu produk yang ditawarkan tidak

lepas dari peran penting dari promosi itu sendiri.

6. Pengetahuan nasabah terhadap suatu produk Pembiayaan yang ditawarkan

oleh bank Syariah adalah informasi yang sampai dan didapat oleh nasabah

tentang seluk-beluk produk pembiayaan tersebut, sehingga apabila seorang

nasabah mengerti dan paham betul akan produk pembiayaan yang

ditawarkan dan manfaatnya bagi dirinya, maka nasabah tersebut akan

Gambar kerangka Pikir

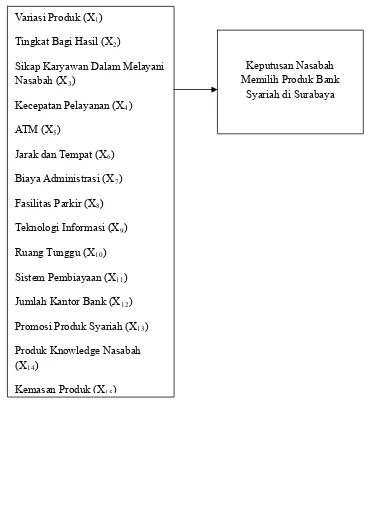

Variasi Produk (X1)

Tingkat Bagi Hasil (X2)

Sikap Karyawan Dalam Melayani Nasabah (X3)

Kecepatan Pelayanan (X4)

ATM (X5)

Jarak dan Tempat (X6)

Biaya Administrasi (X7)

Fasilitas Parkir (X8)

Teknologi Informasi (X9)

Ruang Tunggu (X10)

Sistem Pembiayaan (X11)

Jumlah Kantor Bank (X12)

Promosi Produk Syariah (X13)

Produk Knowledge Nasabah

Keputusan Nasabah Memilih Produk Bank

Syariah di Surabaya

(X ) 14

2.5. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian yang

merupakan faktor penunjang dalam penelitian ini, maka dapat diambil suatu dugaan

atau pendapat sementara yang perlu diuji kembali kebenarannya, yaitu :

1. Diduga tingkat bagi hasil, sistem pembiayaan, dan jumlah kantor Bank

Syariah berpengaruh secara parsial dan simultan terhadap minat nasabah

pada produk pembiayaan yang disalurkan oleh Bank-Bank Syariah di

Surabaya.

2. Diduga adnya Promosi terhadap produk Pembiayaan Syariah

mempengaruhi minat nasabah pada produk Pembiayaan yang disalurkan

oleh Bank-Bank Syariah di Surabaya.

3. Diduga tingkat bagi hasil berpengaruh paling dominan terhadap minat

nasabah pada produk pembiayaan yang disalurkan oleh Bank-Bank

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Yang dimaksud dengan definisi operasional adalah mendefinisikan konsep-konsep yang berasal dari teori untuk dapat dioperasikan ke dalam suatu

penelitian. Adapun untuk mengetahui pengukuran dari variabel yang digunakan

dalam penelitian ini adalah :

1. Variabel terikat (Y)

Variabel terikat dalam penelitian ini adalah :

Keputusan nasabah memilih produk bank Syariah (Y)

Merupakan perasaan senang atau kecewa seseorang yang berasal dari

perbandingan antara kesannya terhadap persepsi dan harapan-harapan

2. Variabel bebas (X)

Variabel bebas dalm penelitian ini adalah :

a. Variasi Produk (X1)

Merupakan jenis dan tipe produk tabungan yang dikeluarkan oleh

pihak Bank Umum di Surabaya sebagai upaya memberikan alternatif pilihan

produk tabungan bagi nasabah.

b. Tingkat Bagi Hasil (X2)

Adalah prosentase keuntungan yang didapat oleh nasabah

sebagai bentuk kompensasi atas dana masyarakat yang dikelola oleh

Bank. Satuan dinyatakan dalam rupiah (Rp).

c. Sikap Karyawan Dalam Melayani Nasabah (X3)

Merupakan sesuatu yang berhubungan dengan tata cara pelayanan

yang baik, ramah, bersahabat, serta tanggap dalam membantu melayani

nasabah jika memerlukan bantuan, sehingga dapat menarik minat nasabah

untuk memilih produk tabungan pada Bank Umum di Surabaya.

d. Kecepatan Pelayanan (X4)

Merupakan sesuatu yang berhubungan dengan kecepatan,

e. ATM (X5)

Merupakan salah satu bagian dari fasilitas produk tabungan yang

diberikan oleh Bank kepada nasabah untuk menyimpan tabungan tersebut

dalam bentuk kartu ATM, dan nasabah dapat mengambil kembali

tabungannya melalui fasilitas kartu ATM yang sudah dioperasikan oleh Bank.

f. Jarak dan Tempat (X6)

Lokasi, jarak, dan tempatnya mudah dijumpai karena lokasinya

berada pada tempat yang strategis dari tempat tinggal nasabah.

g. Biaya Administrasi (X7)

Biaya-biaya yang di tentukan oleh pihak bank, kemudian dikenakan

kepada nasabah dalam pengambilan beberapa produk tabungan, misalnya

penarikan tunai di ATM, biaya transfer pada beda bank dikenakan charge,

serta pergantian buku tabungan.

h. Fasilitas Parkir (X8)

Apakah area parkirnya mudah dijangkau dari bank, ada tidaknya atau

besar kecilnya biaya parkir (dikenakan biaya parkir atau bebas parkir), serta

bagaimana keamanan area parkirnya.

i. Teknologi Informasi (X9)

Teknologi informasi khususnya dalam dunia perbankan, Bank

Umum memiliki teknologi informasi yang sudah canggih dan maju sehingga

nasabah dengan mudah dapat melakukan transaksi dengan produk

j. Ruang Tunggu (X10)

Ruang tunggu yang berfungsi sebagai tempat duduk untuk

menunggu giliran sesuai dengan nomor antri agar tidak terjadi desak-desakan

sehingga bisa teratur dengan suasana nyaman.

k. Sistem Pembiayaan (X11)

Adalah suatu metode yang dijalankan oleh Bank Syariah dalam

menyalurkan suatu produk Pembiayaan kepada nasabah. Satuan dinyatakan

(Rp).

l. Jumlah Kantor Bank (X12)

Jumlah kantor bank adalah jumlah kantor bank yang dimiliki bank

Syariah yang terdapat di kota Surabaya. Satuan dinyatakan dalam unit.

m. Promosi Produk Syariah (X13)

Promosi merupakan alat komunikasi untuk menyampaikan pesan

mengenai produk yang ditujukan kepada para calon nasabah dan juga

berperan untuk mempengaruhi masyarakat untuk melakukuan penelitian

terhadap produk yang ditawarkan.

n. Produk Knowledge Nasabah (X14)

. Pengetahuan nasabah terhadap suatu produk Pembiayaan yang

ditawarkan oleh bank Syariah dan informasi yang sampai dan didapat oleh

o. Kemasan Produk (X15)

3.1.1. PENDEKATAN PENELITIAN

Metodologi penelitian merupakan suatu pola yang akan digunakan

oleh peneliti untuk menjawab pertanyaan penelitian yang diajukan.

Penggunaan metodologi penelitian ini sangat penting karena dengan jalan ini

validitas dari sebuah penelitian diuji. Metodologi penelitian ini menjadi hal

yang sangat fundamental dalam sebuah penelitian, sebab menyangkut

bagaimana penelit mengarahkan penelitiannya, berkaitan dengan sumber data

yang digunakan. Analisa diperlukan agar benar-benar mengarah pada apa

yang ingin diteliti.

Penelitian ini dilakukan dengan tujuan utama yang untuk mengetahui

bagaimana pembiayaan Mudharabah, Musyarakah, Murabahah, dan Qardhul

Hasan yang disalurkan oleh Bank Syariah di Surabaya.

Selama ini terlihat adanya ketidak sesuaian dalam penerapan

Pembiayaan yang disalurkan oleh Bank Syariah dengan atutan-aturan baku

dalam Syariah. Ketidaksesuaian ini akibat dari adanya adobsi aturan-aturan

yang berlaku pada Bank Konvensional.

Oleh karena itu penulis memilih pendekatan dengan menggunakan

pertimbangan bahwa dengan menggunakan pendekatan kualitatif maka

peneliti menghadapi obyek penelitian, dimana peneliti dihadapkan pada

kenyataan-kenyataan yang terjadi dalam obyek tersebt. Pendekatan ini

umumnya juga menggunakan hipotesis, sehingga penelitian dapat menjadi

lebih terarah. Pendekatan ini berusaha mengungkapkan kenyataan ( Maskanul Hukmi ) yang terjadi didalam obyek penelitian yang bersumber pada Pembiayaan yang disalurkan oleh Bank syariah yaitu mengenai analisis

tentang Pembiayaan Mudharabah, Musyarakah, Murabaha, dan Qardhul

Hasan yang disalurkan oleh Bank Syariah di Surabaya.

3.2 JENIS DAN SUMBER DATA

3.2.1. Jenis Data

Karena penelitian ini dilakukan dengan pendekatan kualitatif serta

menggunakan pendekatan studi kasus, maka data yang diperlukan berasal dari

berbagai sumber, diantaranya berupa wawancara dengan pejabat yang

berwenang, wawancara dengan nasabah pembiayaan pada Bank Syariah, serta

dari arsip-arsip atau dokumen-dokumen lain yang menjelaskan dan

berhubungan dengan pembiayaan Mudharabah, Musyarakah, Murabahah dan

3.2.2. Sumber data

Penelitian ini di lakukan pada Bank Syariah yang ada di wilayah

Surabaya. Dimana Bank Syariah tersebut berdomisili di Surabaya.

Penelitian ini menggunakan data-data yang bersumber dari data primer

dan dari data skunder. Data primer ini berupa informasi dari nasabah tentang

bagaimana Pembiayaan yang mereka terima dan dari Pejabat Bank Syariah

tentang bagaimana penyaluran Pembiayaan-pembiayaan tersebut. Disamping

itu, data primer juga diperoleh dari pengumpulan dokumen atau arsip-arsip

yang diperoleh dari Bank-bank Syariah. Baik informasi dari nasabah maupun

dari Pejabat Bank Syariah, keduanya diperoleh melalui wawancara ( interview

). Sedangkan data sekunder diperoleh lewat sumber-sumber lain diluar Bank

Syariah, yakni pemerhati masalah Perbankan Islam, berkaitan dengan

Pembiayaan yang disalurkan oleh Bank Syariah. Informasi tersebut juga

diperoleh dari buku-buku dan literatur maupun tulisan –tulisan ilmiah yang

berkaitan dengan aktifitas Perbankan.

3.3. Teknik pengumpulan data

Langkah-langkah yang dilakukan dalam teknik pengumpulan data adalah

1. Survei Pendahuluan

Dalam tahap ini penulis melakukan pendekatan kepada management

Bank Syariah untuk memperoleh gambaran mengenai Bank Syariah itu

sendiri, serta seberapa jauh akses yang mungkin dilakukan untuk penelitian

ini. Sebelum ini dilakukan oleh penulis, penulis telah memperoleh gambaran

awal dari buku-buku serta artikel-artikel tentang Ekonomi Islam

2. Survei Lapangan ( proses pengumpulan data )

Survei lapangan ini diawali dengan melakukan penelitian pada

nasabah pembiayaan pada Bank Syariah di wilayah Surabaya dengan

wawancara langsung kerumah nasabah. Disamping itu juga melakukan

penelitian langsung berupa wawancara pada Pimpinan dan Staf bagian

pembiayaan, observasi terhadap pelaksanaan pemberian pembiayaan

Mudharabah, Musyarakah Murabahah dan Qardhul Hasan, dan mempelajari

dokumen-dokumen yang diberikan.

3. Studi Kepustakaan

Yaitu dengan mendapatkan literatur-literatur, referensi-referensi yang

berkaitan dengan topik penelitian agar mendapatkan pengetahuan secara

teoritis, karena teori tersebut berguna untuk mendapatkan dukungan atau

4. Pengolahan dan analisis data

Dalam tahap ini, penulis mengumpulkan semua hasil yang diperoleh

dari survei lapangan atau proses pengumpulan data dan studi kepustakaan.

Kemudian di telusuri hal-hal mana saja yang relevan dengan topik penelitian.

Kemudian dari hasil semua itu dikelompokkan menurut jenis informasi yang

inginkan.

3.4. Teknik Analisis dan Uji Kualitas Data

Teknik analisis yang digunakan untuk menganalisis data adalah Analisis

Faktor. Yaitu suatu teknik analisis statistik multivariate yang digunakan untuk

mengurangi atau mereduksi data, meringkas sejumlah variabel menjadi lebih

sedikit dan menamakannya sebagai faktor (Tjiptono dan Santoso : 2001). Dalam

upaya mengolah data guna menarik kesimpulan penelitian, maka penelitian

menggunakan bantuan aplikasi komputer melalui program SPSS Windows.

Model analisis faktor secara umum sebagai berikut :

Xi = Ai1F1 + Ai2F2 + Ai3F3 +...+ AimFm + ViUi

Dimana :

Xi = Standarisai variabel ke i

Aij = standarisai koefisien regresi berganda variabel I pada common

F = Common factor

Vi = Standarisasi koefisien regresi dari variabel I pada faktor unik j

Ui = Faktor unik variabel i

m = Number of common factor

Faktor-faktor unik berkorelasi satu dengan yang lain dan berkorelasi

dengan faktor-faktor umum. Faktor umum itu sendiri sebenarnya dapat

dinyatakan sebagai kombinasi linier dengan variabel yang diobservasi.

Persamaannya adalah sebagai berikut :

Fi = Wi1X1 + Xi2X2 + Wi3X3 + ...+ WikXk

Dimana :

Fi = Estimasi faktor ke i

Wi = Bobot atau skor koefisien faktor

K = Jumlah variabel

Secara umum, tahap-tahap analisis faktor meliputi :

1. Penentuan Tujuan Analisis Faktor

Tujuannya adalah mengkonfirmasi komponen-komponen yang akan

2. Desain Analisis Faktor

Korelasi yang akan dicari menggunakan analisis faktor ini adalah

komponen-komponen yang mendasari korelasi antara variabel-variabel yang

ada, sehingga nantinya didapat beberapa komponen (variabel) yang bisa

dianggap mewakili semua variabel yang ada.

3. Pembuatan Asumsi-Asumsi

Asumsi-asumsi yang digunakan dalam analisis adalah Normalitas dan

Ukuran Kecukupan Sampling (MSA), dengan asumsi bahwa

Multikolinieritas diterima (<0,7). Normalitas diukur melalui ukuran

kemiringan distribusi data (skewness), sedangkan kecukupan sampel diukur melalui pengukuran Bartlett test of spheiricity dan Measure of Sampling Adequase (MSA).

Normalitas adalah salah satu syarat suatu data dapat diolah dengan

menggunakan statistik multivariate. Tetapi untuk menentukan normal

tidaknya suatu data yang terbentuk multivariat tidaklah mudah, karena

normalitas suatu data yang bersifat multivariat harus diukur secara

khusus. Kita dapat melihat normalitas masing-masing variabel dengan

asumsi bahwa jika semua variabel normal, maka variabel

melalui nilai statistik Z, pada tingkat signifikansi 1% jika nilai Z lebih

besar dari nilai kritis, maka distribusi tersebut tidak normal.

Multikolinieritas adalah suatu yang menunjukan ”saling berhubungan

yang kuat” antara satu variabel dengan variabel lainnya, sehingga akan

mempengaruhi ”independensi” masing-masing variabel.

Multikolinieritas yang tinggi akan mengakibatkan variabel-variabel

independen akan saling mempengaruhidalam menjelaskan variabel

dependen dan penganalisaan faktor ini akan mempengaruhi dalam hal

penglompokannya nanti, oleh karena itu sedapat mungkin dihilangkan

atau diperkecil. Salah satu cara untuk melihat ada atau tidaknya

multikolinieritas yang tinggi adalah dengan melihat tabel matriks

korelasi tersebut, dapat kita lihat dari nilai Bartlett of Spheiricity.

Ukuran Kecukupan Sampling (MSA), Kim dan Mueller (1994),

mengungkapkan bahwa indeks inti image berkisar antara 0 sampai

dengan 1. Indeks akan menjadi 1 jika semua unsur matriks korelasi

inversi bernilai nol, yang menunjukkan bahwa semua variabel dapat

diprediksi tanpa kesalahan. Artinya, bahwa indeks inti image nilainya

mendekati satu, maka akan semakin menunjukkan bahwa semua

4. Menurunkan faktor-faktor dan menduga kesesuaian

Metode yang digunakan adalah Common Factor Analysis, metode dimana faktor laten yang kita inginkan tidak ditentukan terlebih dahulu, jadi kita biarkan data

dengan sendirinya mengelompok menjadi beberapa faktor (variabel).

5. Interpretasi Faktor-Faktor

Dengan menggunakan SPSS, kita langsung dapat menginterpretasikan hasil-hasil

perhitungannya, dengan cara sebagi berikut :

Menentukan normalitas atau Linieritas data yang akan diolah

Menentukan nilai MSA melalui tabel-tabel KMO dan Bartlett’s Test.

Menentukan jumlah komponen yang dipertahankan dengan menggunakan

nilai Eigenvalue melalui tabel total variance atau dengan analisis Scatter Plot dari komponen yang didapat.

Mementukan besarnya penjelasan (variance) serta unique variance

masing-masing variabel terhadap komponen yang dipertahankan melalui tabel

Komunalitas.

Menentukan kriteria signifikan faktor loading, yaitu menentukan faktor

3.4.1. Uji Kualitas Data

Ada dua konsep untuk mengukur kualitas data, yaitu uji validitas dan uji reliabilitas. Artinya suatu penelitian akan menghasilkan kesimpulan yang bias jika

datanya kurang reliabel dan kurang valid.

1. Uji validitas

Validitas data penelitian ditentukan olaeh prose pengukuran yang

akurat. Oleh karena itu, jika sinonim dari reliabilitas adalah

konsistensi, maka esensi dari validitas adalah akurasi. Suatu instrumen

tersebut mengukur apa yang seharusnya diukur. Untuk menghitung

korelasi, digunakan teknik korelasi momen, dengan rumus :

Dimana :

r = Koefisien korelasi antara item x dengan score social

x = score jawaban setiap item

y = score social

Pengujian validasi dalam penelitian ini akan dilakukan dengan menggunakan

program SPSS dengan menggunakan construct validity.

2. Uji Reliabilitas

Konsep reliabilitas dapat dipahami melalui dasar ide konsep tersebut, yaitu

konsistensi. Peneliti dapat mengevaluasi instrumen penelitian berdasarkan

perspektif dan teknik yang berbeda. Pengukuran reliabilitas menggunakan

indeks numeric yang dinamakan dengan koefisien. Pengujian reliabilitas

dalam penelitian ini akan dilakukan dengan menggunakan program SPSS

menggunakan reliabilitas konsistensi internal. Dengan metode Alpha Cronbach (Arikunto, 1998 : 128) dengan rumus :

JUMLAH BANK, KANTOR BANK DAN KANTOR CABANG DAN KEGIATAN USAHA DI PROVINSI JAWA TIMUR.

Sumber: Statistik Ekonomi dan Keuangan Daerah Jawa Timur, berbagai edisi

Keterangan 2004 2005 2006 2007 2008

Bank Perkreditan Rakyat (

2009

Januari februari Maret April

4 4 5 5

56 56 64 64

25 25 18 18

25 25 18 18

14 14 14 14

29 29 29 29