i

IMPLEMENTASI E-FILLING

TERHADAP WAJIB PAJAK ORANG PRIBADI

Oleh:

NI LUH SUARTINI NIM : 1306043018

Tugas Akhir Studi ini ditulis untuk memenuhi sebagian persyaratan menyelesaikan studi pada Program Studi Diploma III PerpajakanFakultas

Ekonomi dan Bisnis Universitas Udayana Denpasar

ii

HALAMAN PENGESAHAN

Tugas Akhir Studi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal:

Tim Penguji: Tanda Tangan

1. Ketua :Dr. I Gde Ary Wirajaya, SE., M.Si.,Ak ………

2. Sekretaris : I Ketut Jati, SE., M.Si.,Ak ………

Mengetahui, Mengetahui,

Ketua Program Pembimbing

iii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena berkat rahmat-Nya, penulis dapat menyelesaikan Tugas Akhir Studi yang berjudul “Implementasi e-Filing Terhadap Wajib Pajak Orang Pribadi”

Penulis menyadari bahwa Tugas Akhir Studi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak yang telah meluangkan waktunya dalam penyusunan Tugas Akhir Studi ini. Dalam kesempatan ini, penulis menyampaikan terima kasih kepada.

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Drs. I Komang Ardana, MM. selaku Ketua Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak I Ketut Jati, SE., M.Si., Ak., selaku Koordinator Program Studi Perpajakan Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Udayana.

iv

6. Bapak I Ketut Jati, SE., M.Si., Ak., selaku Pembimbing Akademik (PA) selama penulis menjalankan kuliah pada Program Studi Diploma III Perpajakan Fakultas Ekonomi dan Bisnis Universitas Udayana.

7. Bapak dan Ibu Dosen yang mengajar dan membimbing penulis selama mengikuti perkuliahan pada Program Studi Diploma III Perpajakan Fakultas Ekonomi dan Bisnis Universitas Udayana.

8. Bapak Tamba Tuana Pakpahan, SE,SH. selaku pimpinan di Kantor Konsultan Pajak Tamba Tuana Pakpahan, SE, SH.yang telah memberikan penulis melaksanakan Praktik Kerja Lapangan (PKL).

9. Kedua orang tua yang selalu memberi dukungan moral maupun material untuk memotivasi penulis dalam penyusunan Tugas Akhir Studi ini.

10.Semua pihak yang telah membantu menyumbangkan pikiran, saran dan kritik secara langsung maupun tidak langsung sehingga dapat menyelesaikan Tugas Akhir Studi.

Penulis menyadari sepenuhnya bahwa dalam penyusunan Tugas Akhir Studi ini, masih banyak terdapat kesalahan dan kekurangan yang disebabkan karena keterbatasan kemampuan serta pengalaman penulis. Namun demikian Tugas Akhir Studi ini diharapkan dapat memberikan manfaat bagi yang berkepentingan.

Denpasar,Juni2016

v

Judul : Implementasi e-Filing Terhadap Wajib Pajak Orang Pribadi Nama : Ni Luh Suartini

NIM : 1306043018

ABSTRAK

Sistem e-Filing adalah suatu cara penyampaian Surat Pemberitauan (SPT) secara elektronik yang dilakukan secara online dan real time melalui internet pada website Direktorat Jenderal Pajak http://ww.pajak.go.id atau Penyedia Layanan SPT Elektronik atau Application Service Provider (ASP).

Pada penelitian ini analisis data yang digunakan adalah deskriptif kualitatif yaitu penjelasan mengenai tata cara pelaporan SPT Tahunan Orang Pribadi dengan e-Filing.

Hasil dari penelitian ini menunjukanPelaporan dengan e-Filing dapat membantu Wajib Pajak untuk menghemat biaya dan waktu. Selain itu, pengetahuan Wajib Pajak mengenal tata cara pelaporan dengan e-Filing masih minim, dikarenakan aplikasi ini masih baru dan kurangnya sosialisasi dari pihak DJP secara menyeluruh kepada Wajib Pajak.

vi DAFTAR ISI

Isi Halaman

JUDUL... i

HALAMAN PENGESAHAN……… ii

KATA PENGANTAR……… iii

ABSTRAK……….. v

DAFTAR ISI……….. vi

DAFTAR TABEL……….. vii

DAFTAR GAMBAR………. viii

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ………. 1

1.2Tujuan ………. 3

1.3Kegunaan Penelitian ………... 3

BAB II KAJIAN PUSTAKA 2.1Landasan Teori ……… 5

BAB III METODE PENELITIAN DAN HIPOTESIS 3.1Lokasi Penelitian ………. 28

3.2 Objek Penelitian………... 28

3.3Jenis dan Sumber Data……… 28

3.4Metode Pengumpulan Data ………. 29

3.5Teknik Analisis Data………... 29

BAB IV PEMBAHASAN HASIL PENELITIAN 4.1Gambaran Umum Daerah/Deskripsi Hasil Penelitian ……. 30

4.2Pembahasan Hasil Penelitian………... 34

BAB V SIMPULAN DAN SARAN 5.1Simpulan ………... 60

5.2Saran………. 60

vii

DAFTAR TABEL

No. Tabel Halaman

2.1 Perbedaan Subjek Pajak Dalam Negeri

dan Subjek Pajak Luar Negeri ………. 15 2.2 Batas Waktu Pembayaran dan Pelaporan SPT

Masa Wajib Pajak Orang Pribadi, Badan dan

Bendaharawan berdasarkan jenisnya ………... 23 2.3 Batas Waktu Pembayaran dan Pelaporan SPT

Tahunan Wajib Pajak Orang Pribadi, Badan dan

viii

DAFTAR GAMBAR

No. Gambar Halaman

4.1 Struktur Organisasi KKP Tamba Tuana……… 35

4.2 Alur penyampaian SPT Tahunan secara e-Filing... 22

4.3 Verifikas Data ... 24

4.4 Registrasi Data ... 25

4.5 Konfirmasi Data Pada Email ... 26

4.6 Login akun e-Filing... 26

4.7 Menu Awal ... 27

4.8 Menu Pembuatan SPT 1770SS ... 27

4.9 Formulir SPT 1770SS ... 28

4.10 Data Formulir SPT 1770SS ... 28

4.11 Data SPT 1770SS Bagian A ... 29

4.12 Data SPT 1770SS Bagian B ... 30

4.13 Data SPT 1770SS Bagian C ... 30

4.14 Data SPT 1770SS Bagian D ... 31

4.15 Pengiriman SPT 1770SS ... 31

4.16 Pilihan Pengiriman Kode Verifikasi ... 32

4.17 Penerimaan Kode Verifikasi Pada Email ... 32

4.18 Memasukan Kode Verifikasi... 33

4.19 Daftar SPT 1770SS Yang Sudah Terlapor ... 34

4.20 Login Akun e-Filing ... 34

4.21 Menu Awal ... 35

4.22 Menu Pembuatan SPT 1770S ... 35

4.23 Formulir SPT 1770S ... 36

4.24 Data Formulir 1770S ... 36

4.25 Lampiran 2 Bagian A ... 37

4.26 Lampiran 2 Bagian B ... 38

4.27 Lampiran 2 Bagian B ... 38

4.28 Lampiran 2 Bagian B ... 39

4.29 Lampiran 1 Bagian A ... 40

4.30 Lampiran 1 Bagian C ... 40

4.31 SPT Induk 1770S ... 41

4.32 SPT Induk 1770S Bagian A ... 41

4.33 SPT Induk 1770S bagian Pernyataan ... 42

4.34 Pengiriman SPT 1770S ... 43

4.35 Penerimaan Kode Verifikasi Pada Email ... 43

[image:8.595.118.490.146.726.2]BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Indonesia merupakan salah satu negara yang pernah mengalami krisis ekonomi, walaupun keadaan ekonomi telah pulih tetapi relatif lambat pertumbuhannya jika dibandingkan dengan Negara-negara tetangga. Pembangunan Indonesia dapat tercapai apabila didukung dengan pembiayaan dari dalam negeri maupun dari luar negeri.Pembiayaan tersebut diperoleh dari penerimaan yang dimiliki oleh negara. Penerimaan negara Indonesia bersumber dari kekayaan alam, pajak, bea dan cukai, penerimaan negara bukan pajak dan hasil perusahaan negara. Pajak merupakan salah satu penerimaan terbesar bagi Indonesia dari semua sumber penerimaan negara tersebut.

Sistem Perpajakan di Indonesia mengalami perubahan yang sangat fundamental saat ini dimana sistem pendataan Wajib Pajak telah memanfaatkan Teknologi Informasi secara optimal. Pemanfaatan Teknologi Informasi berbasis Internet diimplementasikan dalam pelaporan pajak oleh seluruh Wajib Pajak melalui e-Filing yang diterapkan mulai tahun 2016 ini. Sistem e-Filing adalah suatu cara penyampaian Surat Pemberitauan (SPT) secara elektronik yang dilakukan secara online dan real time melalui internet pada website Direktorat Jenderal Pajak http://www,pajak.go.id atau Penyedia Layanan SPT Elektronik atau Application Service Provider (ASP). Layanan

e-Filing melalui website Direktorat Jenderal Pajak telah terintegrasi dalam

E-Filing memberikan manfaat kepada pemerintahsebagai pemungut pajak dan juga kepada masyarakat dan perusahaan sebagai Wajib Pajak. Manfaat

e-Filing bagi Wajib Pajak adalah untuk memberikan kemudahan bagi Wajib

Pajak dalam Pembuatan dan Penyerahan Laporan SPT kepada Direktorat Jenderal Pajak secara lebih mudah dan lebih murah. Dengan e-Filing, wajib pajak tidak perlu lagi menunggu antrian panjang di lokasi Dropbox maupun Kantor Pelayanan Pajak (KKP). Hal ini merupakan salah satu terobosan baru Pelaporan SPT yang digulirkan Direktorat Jenderal Pajak untuk membuat wajib pajak semakin mudah dan nyaman dalam melaksanakan kewajiban perpajakannya.

Pajak merupakan iuran wajib yang diberlakukan pada setiap wajib pajak atas objek pajak yang dimilikinya dan hasilnya diserahkan kepada pemerintah. Jenis pajak yang diberlakukan di Indonesia diantaranya adalah Pajak Penghasilan, Pajak Bumi dan Bangunan, Pajak Hiburan, Pajak Reklame, Pajak Hadiah dan lain-lain.Contoh dalam laporan ini menggunakan Tuan Adi Kusuma sebagai Wajib Pajak Orang Pribadi. Dalam melaporkan pajak terutang tahun 2015, Tuan Adi Kusuma menggunakan fasilitas e-Filing.Dalam kasus ini Tuan Adi Kusuma kurang mengetahui tata cara penyetoran dan pelaporan melalui e-Filing.

1.2Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui proses pelaporan pajak Wajib Pajak Orang Pribadi melalui e-Filing dan menganalisis hambatan dan peluang implementasi e-Filing terhadap Wajib Pajak Orang Pribadi.

1.3Kegunaan Penelitian

Kegunaan dalam penelitian ini dibagi menjadi dua manfaat yaitu adalah sebagai berikut.

1) Manfaat teoritis

Melalui penelitian ini diharapkan dapat menambah wawasan ke ilmuan bagi peneliti, para akademisi, masyarakat dan wajib pajak yang lebih luas tentang perhitungan, penyetoran, dan pelaporan pajak dengan e-Filing.

2) Manfaat praktis

Penelitian ini diharapkan mampu memberikan pengetahuan dan informasi bagi Wajib Pajak yang ingin mengetahui prosedur pelaporan

e-Filing dan mempermudah Wajib Pajak dalam pelaporan SPT

Tahunan.

1.4Sistematika Penulisan

Bab I : Pendahuluan

Bab ini menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

Bab II : Kajian Pustaka

Bab ini membahas tentang landasan teori yang digunakan dalam penelitian, khususnya teori yang berhubungan dengan perpajakan yang disertai dengan implementasi e-Filing terhadap Wajib Pajak Orang Pribadi,dan pembahasan beberapa hasil penelitian sebelumnya yang tentunya terkait dengan penelitian ini.

Bab III : Metode Penelitian

Bab ini menjelaskan tentang metode penelitian yang digunakan yang berisikan lokasi penelitian, objek penelitian, jenis dan sumber data, metode pengumpulan data serta teknik analisis data penelitian.

Bab IV : Pembahasan Hasil Penelitian

Bab ini menjelaskan mengenai gambaran umum/deskripsi hasil penelitian dan pembahasan hasil penelitian yang terkait.

Bab V : Simpulan dan Saran

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Dasar Pajak

1) Pengertian Pajak

Menurut Rochmat Soemitro,pajak adalah iuran rakyat kepada kas Negaraberdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.Menurut Feldmann, pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa, tanpa adanya kontrapretasi dan semata-mata digunakan untuk menutup pengeluara-pengeluaran umum.Menurut Smeet, pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum yang dapat dipaksakan tanpa adanya kontrapretasi yang dapat ditunjukkan dalam hal individual, maksudnya adalah untuk membiayai pengeluaran pemerintah.

Dari beberapa de-FINisi diatas, dapat disimpulkan bahwa pajak memiliki unsur-unsur.

(1) Iuran dari rakyat kepada negara. Pihak yang berhak memungut pajak hanyalah negara, iuran tersebut berupa uang (bukan barang). (2) Berdasarkan undang-undang, pajak dipungut berdasarkan atau

(3) Tanpa jasa timbal balik atau kontrapretasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan kontrapretasi individual oleh pemerintah.

(4) Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas. 2) Fungsi Pajak

Menurut Mardiasmo (2013), terdapat dua fungsi pajak yaitu:budgetair dan regulerend. Penjelasannya adalah sebagai berikut.

(1) Fungsi budgetair, yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya. (2) Fungsi regulerend atau fungsi mengatur, pajak sebagai alat

untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, contohnya :

a) Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

b) Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

c) Tarif pajak untuk ekspor 0% untuk mendorong ekspor produk Indonesia di pasar dunia.

3) Asas-Asas Perpajakan

maxims atau four canons, diantaranya adalah equity, certainty,

convenience, dan efficiency, yang akan dijelaskan dibawah ini.

(1) Equity adalah supaya tekanan pajak antara subjek pajak

masing-masing hendaknya dilakukan seimbang dengan kemampuannya, yaitu seimbang dengan penghasilan yang dinikmatinya dibawah perlindungan negara.

(2) Certainty, dimaksudkan supaya pajak yang harus dibayar seseorang

harus terang dan pasti tidak dapat dimulur-mulur atau ditawar-tawar.

(3) Convenience, dimaksudkan supaya dalam memungut pajak

pemerintah hendaknya memperhatikan saat-saat yang paling baik bagi pembayar pajak.

(4) Efficiency, dimaksudkan supaya pemungutan pajak hendaknya

dilaksanakan sehemat-hematnya, jangan sampai biaya-biaya memungut lebih tinggi daripada pajak yang dipungut.

4) Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Mardiasmo (2013) terbagi menjadi Official Assesment System, Self Assesment System dan With

Holding Tax System. Penjelasan dari ketiga sistem pemungutan pajak

tersebut adalah sebagai berikut.

(1) Official Assesment System adalah suatu sistem pemungutan yang

fiskus; wajib pajak bersifat pasif; utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

(2) Self Assesment System adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya adalah wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri; wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang; fiskus tidak ikut campur, hanya mengawasi.

(3) With Holding Tax System adalah suatu sistem pemungutan pajak

yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan). Ciri-cirinya adalah wewenang menentukan besarnya pajak terutang ada pada pihak ketiga, pihak selain fiskus dan wajib pajak itu sendiri.

5) Jenis Pajak

Menurut Mardiasmo (2013), pajak dapat diklasifikasikan menurut golongan yang terdiri dari pajak langsung dan tidak langsung, berdasarkan sifatnya terdiri dari pajak subjektif dan pajak objektif, sedangkan menurut lembaga pemungutannya pajak terdiri pajak pusat dan pajak daerah, yaitu.

(1) Menurut golongannya

dilimpahkan kepada orang lain. Contoh: Pajak Penghasilan (PPh).

b) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contohnya Pajak Pertambahan Nilai (PPN).

(2) Menurut Sifatnya

a) Pajak subjektif, pajak yang berpangkal atau berdasarkan pada subyeknya, dalam arti memperhatikan keadaan diri wajib pajak. Contohnya Pajak Penghasilan (PPh).

b) Pajak Objektif, pajak yang berpangkal pada obyeknya, tanpa memperhatikan keadaan diri wajib pajak. Contohnya Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM).

(3) Menurut Lembaga Pemungutannya

a) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contohnya Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN, dan Pajak Penjualan Atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Materai.

- Pajak Provinsi, contohcontohnya pajak kendaraan bermotor dan pajak bahan bakar kendaraan bermotor. - Pajak Kabupaten, contohnya pajak hotel, pajak

restoran, dan pajak hiburan. 6) Tarif Pajak

Menurut Mardiasmo (2013), tarif pajak terdiri dari: (1) Tarif sebanding/proporsional

Tarif pajak berupa prosentase yang tetap terhadap berapapun jumlah yang dikenai pajak sehingga pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak. Contohnya untuk menyerahkan barang kena pajak di dalam daerah pabean akan dikenakan pajak pertambahan nilai sebesar 10%.

(2) Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak terutang tetap. Contohnya besarnya tarif bea materai untuk cek dan bilyet giro dengan nilai nominal berapapun adalah Rp1.000.000,00.

(3) Tarif progresif

2.1.2 Pajak Penghasilan

1) Pengertian Pajak Penghasilan

Pajak penghasilan termasuk dalam kategori pajak subjektif, artinya pajak dikenakan karena ada subyeknya yaitu yang telah memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan.Apabila tidak ada subjek pajaknya maka jelas tidak dapat dikenakan pajak penghasilan.Menurut Early Suandy(2013) dalam bukunya hukum pajak, pajak penghasilan adalah pajak yang dikenakan terhadap penghasilan dapat dikenakan secara berkala dan berulang-ulang dalam jangka waktu tertentu baik masa pajak maupun tahun pajak.Sedangkan menurut Siti Resmi (2013), pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima yang dapat dikenakan secara berkala dan berulang-ulang dalam jangka waktu tertentu dalam suatu tahun pajak.

2) Subjek Pajak Penghasilan

Subjek dapat diartikan sebagai orang yang dituju oleh Undang-Undang untuk dikenakan pajak.Pajak penghasilan dikenakan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak.Apabila ditinjau dari lembaga pemungutannya maka pajak penghasilan dikategorikan sebagai subjek pajak, dengan pengertian bahwa pajak penghasilan ini berpangkal atau mendasarkan pada subjek pajaknya.

(1) Orang pribadi

Orang pribadi subjek pajak dapat bertempat tinggal atau berada di Indonesia atau di luar Indonesia.

(2) Warisan yang belum terbagi sebagi suatu kesatuan menggantikan yang berhak.

Subjek pajak warisan yang belum terbagi sebagai suatu kesatuan merupakan subjek pajak pengganti menggantikan mereka yang berhak yaitu ahli waris.Ketika warisan ini sudah terbagi maka pewarisnyalah yang merupakan subjek pajak. (3) Badan

Pengertian “badan” mengacu pada ketentuan Undang

-Undang ketentuan umum dan tata cara perpajakan. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

memperoleh penghasilan dan/atau memberikan jasa kepada anggota. Perkumpulan mencakup pula asosiasi, persatuan, penghimpunan atau ikatan dari pihak-pihak yang mempunyai kepentingan yang sama. Surat edaran Jenderal Pajak Nomor SE/26/Pj.42/1999 tanggal 21 Juni 1999 menyebutkan bahwa partai politik juga termasuk subjek pajak.

(4) Bentuk Usaha Tetap (BUT)

Bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia. Bentuk usaha tetap ini ditentukan sebagai subjek pajak tersendiri, terpisah dari badan.

mempunyai niat bertempat tinggal di Indonesia, badan yang didirikan atau berkedudukan di Indonesia kecuali unit tertentu dari badan pemerintah yang memenuhi syarat, yaitu sebagai berikut:

a) Pembentukannya berdasarkan ketentuan peraturan perundang-undangan.

b) Pembiayaan bersumber dalam anggaran pendapatan dan belanja negara (APBN) atau anggaran pendapatan dan belanja daerah (APBD).

c) Penerimaannya dimasukkan dalam anggaran pemerintah pusat dan daerah.

d) Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

Selain itu, warisan yang belum terbagi sebagai suatu kesatuan menggantikan yang berhak dapat juga diklasifikasikan sebagai subjek pajak dalam negeri.

Yang termasuk dalam pengertian bentuk usaha tetap adalah (1) tempat kedudukan manajemen, (2) cabang perusahaan, (3) kantor perwakilan, (4) gedung kantor, (5) pabrik, (6) bengkel, (7) gudang, (8) ruang untuk promosi dan penjualan, (9) pertambangan dan penggalian sumber alam, (10) wilayah kerja pertambangan minyak dan gas bumi, (11) perikanan, peternakan, pertanian, perkebunan, atau perhutanan, (12) proyek konstruksi, instalasi, atau proyek perakitan, (13) pemberian jasa dalam bentuk apapun oleh pegawai atau orang lain sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan, (14) orang pribadi atau badan yang bertindak selaku agen yang kedudukannya tidak bebas, (15) agen atau pegawai dari perusahaan asuransi yang tidak berkedudukan di Indonesia yang menerima premi asuransi atau menanggung resiko di Indonesia, (16) komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, dan digunakan oleh penyelenggara transisi elektronik untuk menjalankan kegiatan usaha melalui internet.Perbedaan antara subjek pajak dalam negeri dan subjek pajak luar negeri ditunjukkan pada Tabel 2.1 berikut.

Tabel 2.1

Perbedaan Subjek Pajak Dalam Negeri dan Subjek Pajak Luar Negeri Subjek Pajak Dalam Negeri Subjek Pajak Luar Negeri Dikenakan pajak atas penghasilan,

baik yang diterima atau diperoleh dari dalam maupun luar negeri.

Dikenakan pajak hanya atas penghasilan yang berasal dari sumber penghasilan di Indonesia.

Dikenakan pajak berdasarkan penghasilan neto.

Dikenakan pajak berdasarkan penghasilan bruto.

Tarif yang digunakan adalah tarif UU PPh Pasal 17.

Wajib menyampaikan SPT. Tidak wajib menyampaikan SPT. Sumber : Mardiasmo. Perpajakan Edisi Revisi Penerbit Andi.2016.

3) Objek Pajak Penghasilan

Objek pajak penghasilandapat diartikan sebagai sasaran pengenaan pajak dan untuk menghitung pajak terutang. Yang menjadi objek pajak penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Penghasilan yang menjadi objek pajak dapat dikelompokkan menjadi 4 (empat) bagian, yaitu:

(1) Penghasilan dari pekerjaan dalam hubungan kerja. (2) Penghasilan dari usaha atau kegiatan.

(3) Penghasilan dari modal atau penggunaan harta.

(4) Penghasilan lain-lain yaitu penghasilan yang tidak dapat masuk dalam 3 kelompok tersebut.

Selain itu penghasilan juga dapat dikelompokkan menjadi penghasilan yang dikenakan pajak tidak final dan pajak final. Objek pajak penghasilan yang dikenakan pajak tidak final, antara lain:

bagi penerimaannya maka bagi pemberi, penggantian atau imbalan tersebut dapat diakui sebaga biaya.

b) Hadiah dari undian atau pekerjaan/kegiatan dan penghargaan termasuk dalam pengertian “hadiah” adalah hadiah dari undian,

pekerjaan dan kegiatan sedangkan yang dimaksud dengan penghargaan adalah imbalan yang sehubungan dengan kegiatan tertentu.

c) Laba usaha merupakan penjualan yang telah dikurangi dengan harga pokok penjualan dan biaya lainnya.

d) Keuntungan karena penjualan dan pengalihan harta termasuk. - Keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lain sebagai pengganti saham atau penyertaan modal.

- Keuntungan karena pengalihan harta kepada pemegang saham, sekutu atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya.

- Keuntungan karena likuiditas, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha atau reorganisasi dengan nama dan dalam bentuk apapun. - Keuntungan karena pengalihan harta hibah, bantuan atau

Menteri Keuangan sepanjang tidak ada hubungan dengan usaha, kepemilikan, pekerjaan atau penguasaan antara pihak-pihak yang bersangkutan.

- Keuntungan karena penjualan dari pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan serta permodalan dalam perusahaan pertambangan. Keuntungan karena penjualan dan pengalihan harta muncul apabila harga jual atas harga lebih tinggi dari nilai buku. Harga jual yang dipakai sebagian dasar menilai keuntungan adalah harga pasar. e) Penerimaan kembali biaya pajak yang telah dibebankan

sebagai biaya dan pembayaran tambahan pengembalian pajak.

f) Biaya termasuk premium, diskonto, dan imbalan lain karena jaminan pengembalian utang. Premium timbul apabila obligasi dijual atas nilai nominalnya. Premium merupakan penghasilan bagi pihak yang menjual obligasi sedangkan diskonto merupakan penghasilan dari pihak yang membeli diskonto.

g) Deviden, dengan nama dan dalam bentuk apapun termasuk deviden dari perusahaan asuransi kepada pemegang polis dan pembagian Sisa Hasil Usaha (SHU) koperasi.

i) Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j) Penerimaan atau perolehan biaya berkala.

k) Keuntungan karena pembebasan utang kecuali sampai dengan jumlah tertentu yang ditetapkan dengan peraturan pemerintah.

l) Keuntungan karena selisih kurs mata uang asing. m) Selisih lebih karena penilaian kembali aktiva. n) Premi asuransi.

o) Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri atas wajib pajak yang menjalankan usaha atau pekerjaan bebas.

p) Tambahan kekayaan neto yang berasal dari penghasilan yang belum kena pajak.

q) Penghasilan dari usaha berbasis syariah.

r) Imbalan bunga sebagaimana dimaksudkan dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan.

s) Surplus Bank Indonesia.

4) Undang-Undang Yang Mengatur Pajak Penghasilan

(1) Undang-Undang Nomor 7 Tahun 1991. (2) Undang-Undang Nomor 10 Tahun 1994. (3) Undang-Undang Nomor 17 Tahun 2000. (4) Undang-Undang Nomor 36 Tahun 2008. 2.1.3Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan atau pembayaran pajak, objek pajak, dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Fungsi SPT adalah sebagai berikut.

1) Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam satu tahun pajak atau bagian tahun pajak.

2) Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak.

3) Harta dan kewajiban.

4) Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam satu masa pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2.1.4Jenis-Jenis SPT

Secara garis besar, SPT dibedakan menjadi 2, yaitu sebagai berikut: 1) Surat Pemberitahuan Masa adalah suratpemberitahuan untuk suatu masa

2) Surat Pemberitahuan Tahunan adalah suratpemberitahuan untuk suatu tahun pajak atau bagian tahun pajak.

SPT meliputi:

1) SPT Tahunan Pajak Penghasilan

2) SPT Masa Pajak Penghasilan terdiri dari. a) SPT Masa Pajak PPN

b) SPT Masa Pajak PPN bagi pemungut Pajak PPN SPT dapat berbentuk:

1) Formulir kertas (hard copy) atau;

2) e-SPT

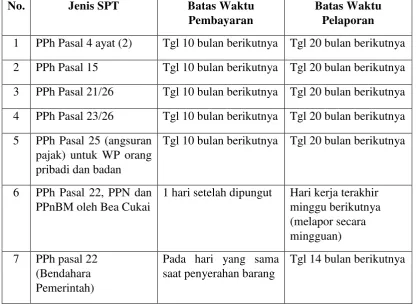

[image:30.595.106.523.448.753.2]2.1.5 Batas Waktu Pembayaran dan Pelaporan SPT Tabel 2.2

Batas Waktu Pembayaran dan Pelaporan SPT Masa Wajib Pajak Orang Pribadi, Badan dan Bendaharawan berdasarkan jenisnya

No. Jenis SPT Batas Waktu Pembayaran

Batas Waktu Pelaporan 1 PPh Pasal 4 ayat (2) Tgl 10 bulan berikutnya Tgl 20 bulan berikutnya 2 PPh Pasal 15 Tgl 10 bulan berikutnya Tgl 20 bulan berikutnya 3 PPh Pasal 21/26 Tgl 10 bulan berikutnya Tgl 20 bulan berikutnya 4 PPh Pasal 23/26 Tgl 10 bulan berikutnya Tgl 20 bulan berikutnya 5 PPh Pasal 25 (angsuran

pajak) untuk WP orang pribadi dan badan

Tgl 10 bulan berikutnya Tgl 20 bulan berikutnya

6 PPh Pasal 22, PPN dan PPnBM oleh Bea Cukai

1 hari setelah dipungut Hari kerja terakhir minggu berikutnya (melapor secara mingguan) 7 PPh pasal 22

(Bendahara Pemerintah)

Pada hari yang sama saat penyerahan barang

8 PPh Pasal 22 (Pertamina)

Sebelum delivery order dibayar

-

9 PPh Pasal 22

(Pemungut Tertentu)

Tgl 10 bulan berikutnya Tgl 20 bulan berikutnya

10 PPN dan PPnBM (PKP) Akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum SPT Masa PPN disampaikan

Akhir bulan berikutnya setelah berakhirnya masa pajak

11 PPN dan PPnBM (Bendaharawan

Pemerintah)

Tgl 7 bulan berikutnya Tgl 14 bulan berikutnya

12 PPN dan PPnBM (Pemungut Non Bendaharawan)

Tgl 15 bulan berikutnya Tgl 14 bulan berikutnya

13 PPh Pasal 4 ayat (2), Pasal 15, 21, 23, PPN dan PPnBM untuk WP kriterian tertentu

Sesuai batas waktu per SPT Masa

Tgl 20 setelah berakhirnya Masa Pajak terakhir

[image:31.595.108.522.84.412.2]Sumber: Undang-Undang Nomor 28 Tahun 2007 & Peraturan Menteri Keuangan Nomor 187/PMK.03/2007

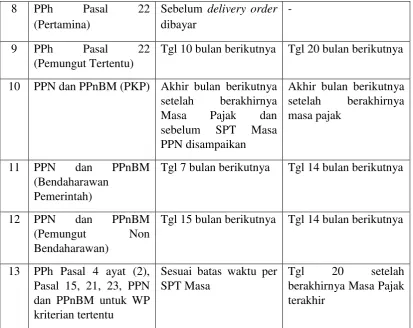

Tabel 2.3

Batas Waktu Pembayaran dan Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi, Badan dan Bendaharawan berdasarkan jenisnya

No Jenis SPT Batas Waktu Pembayaran

Batas Waktu Pelaporan 1 PPh Orang Pribadi Sebelum SPT Tahunan

PPh disampaikan

Akhir bulan ketiga terakhirnya tahun atau bagian tahun pajak 2 PPh Badan Sebelum SPT Tahunan

PPh disampaikan

Akhir bulan ketiga berakhirnya tahun atau bagian tahun pajak

3 PBB 6 bulan sejak tanggal

diterimanya SPT

-

Wajib Pajak dapat memperpanjang jangka waktu penyampaian SPT Tahunan PPh untuk paling lama 2 bulan sejak batas waktu penyampaian SPT Tahunan PPh dengan cara menyampaikan pemberitahuan perpanjangan SPT Tahunan PPh.

2.1.6 Sanksi Terlambat atau Tidak Melaporkan SPT

Apabila SPT tidak dilaporkan dalam jangka waktu telah ditentukan, maka WP akan dikenai sanksi administrasi berupa denda sebesar:

1) Rp 500.000,00 (lima ratus ribu rupiah) untuk SPT Masa Pajak Pertambahan Nilai (PPN).

2) Rp 100.000,00 (seratus ribu rupiah) untuk SPT Masa lainnya.

3) Rp 1.000.000,00 (satu juta rupiah) untuk SPT Tahunan PPh WP Badn. 4) Rp 100.000,00 (seratus ribu rupiah) untuk SPT Tahunan PPh WP Orang

Pribadi.

Sanksi denda tersebut tidak akan dikenakan terhadap: a) Wajib Pajak Orang Pribadi yang telah meninggal dunia.

b) Wajib Pajak Orang Pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas.

c) Wajib Pajak Orang Pribadi yang berstatus sebagai warga negara asing yang tidak tinggal lagi di Indonesia.

d) BUT yang tidak melakukan kegiatan lagi di Indonesia.

e) Wajib Pajak Badan yang tidak melakukan kegiatan usaha lagi tetapi belum dibubarkan sesuai dengan ketentuan yang berlaku.

g) Bendahara yang tidak melakukan pembayaran lagi.

h) Wajib Pajak lain yang tidak dapat melaporkan SPT Tahunan PPh dalam jangka waktu yang telah ditentukan karena kerusuhan masal, kebakaran, ledakan bom atau aksi terorisme, perang antarsuku, kegagalan sistem informasi administrasi penerimaan negara atau perpajakan, dan keadaan lain berdasarkan pertimbangan Dirjen Pajak.

Wajib Pajak yang dikecualikan dari kewajiban melaporkan SPT Tahunan PPh Wajib Pajak Orang Pribadi yang dalam satu tahun pajak menerima atau memeroleh penghasilan netto tidak melebihi PTKP dikecualikan dari kewajiban penyampaian SPT Tahunan PPh.

2.1.7 Tata Cara Pelaporan SPT Tahunan PPh

Berdasarkan UU KUP dan Peraturan Dirjen Pajak Nomor PER-29/PJ/2014, SPT Tahunan PPh dapat dilaporkan melalui:

a) Langsung, melalui TPT KPP mana saja, TPT KPP terdaftar, pojok pajak, mobil pajak, atau drop box yang disediakan oleh KPP.

b) Dikirim melalui Pos.

c) Dikirim melalui perusahaan jasa ekspedisi.

d) e-Filing

2.1.8e-Filing

Saat ini Direktorat Jenderal Pajak telah memperkenalkan cara mudah untuk melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi melalui internet. Fasilitas ini disebut sebagai e-Filing.

e-Filing adalah suatu cara penyampaian Surat Pemberitahuan (SPT) secara

website Direktorat Jenderal Pajak (DJP) http://www.pajak.go.idatau penyedia layanan SPT elektronik atau Application Service Provider (ASP). Layanan e-Filing melalui website DJP telah terintegrasi dalam layanan DJP online http://djponline.pajak.go.id.

Tata cara pelaporan ini mempunyai beberapa keunggulan:

1) Mudah, karena pengisian SPT Tahunan PPh dengan e-Filing akan dipandu step by step ketika memilih menggunakan fasilitas wizard.

2) Real time, dengan e-Filing tidak perlu menunggu dan antri di KPP,

karena begitu submit, laporan SPT Tahunan PPh kita sudah masuk ke

database Dirjen Pajak.

3) Bisa dilakukan kapan saja dan dimana saja, melalui e-Filing dapat mengisi dan melaporkan SPT Tahunan PPh di rumah, di perjalanan, di kafe, di Mall selama ada koneksi internet. Pelaporan dengan e-Filing mempunyai waktu selama 24 jam sehari dan 7 hari dalam seminggu untuk mengisi dan melaporkan SPT, tidak terbatas di hari dan jam kerja saja.

dikenakan Pajak Penghasilan final dan/atau bersifat final. Dengan kata lain, yang bisa menggunakan SPT Tahunan PPh OP 1770 S adalah WP OP yang mempunyai penghasilan dari satu atau lebih pemberi kerja dan memiliki bukti potong 1721-A1 atau 1721-A2 atau bukti potong lain.

Formulir SPT 1770 SS digunakan oleh WP OP yang mempunyai penghasilan hanya dari satu pemberi kerja dan tidak mempunyai penghasilan lain kecuali penghasilan berupa bunga bank dan/atau bunga koperasi; jumlah penghasilan bruto dari pekerjaan tidak lebih dari Rp 60.000.000,00 setahun; dan memiliki formulir bukti potong 1721-A1 atau 1721-A2.

2.1.9 Tata Cara Penyampaian SPT Tahunan secara e-Filing Melalui website DJP (www.pajak.go.id)

1) WP yang akan menyampaikan SPT Tahunan secara e-Filing melalui website Direktorat Jenderal Pajak www.pajak.go.id harus memiliki e-FIN. e-FINadalah nomor identitas yang diterbitkan oleh Kantor Pelayanan Pajak kepada Wajib Pajak yang mengajukan permohonan untuk melaksanakan e-Filing.

2) WP yang sudah mendapatkan e-FIN, harus mendaftarkan diri paling lama 30 hari kalender sejak diterbitkannya e-FIN untuk terdaftar sebagai Wajib Pajak

e-Filing melalui website DJP www.pajak.go.iddengan mencantumkan alamat

dapat dipergunakan lagi, sehingga WP harus mendaftarkan diri lagi untuk memeroleh e-FIN yang baru.

3) WP yang telah terdaftar sebagai WP e-Filing melalui website DJP

http://efiling.pajak.go.id dapat menyampaikan SPT Tahunan dengan cara

mengisi e-SPT kemudian meminta kode verifikasi melalui website DJP

https://efiling.pajak.go.id. Kode verifikasi tersebut berlaku sebagai tanda

tangan elektronik atau tanda tangan digital. Hasil pengisian aplikasi e-SPT dianggap lengkap apabila seluruh elemen data digitalnya telah diisi.

4) Dalam hal e-SPT dinyatakan lengkap oleh DJP, kepada Wajib Pajak diberikan Bukti Penerimaan Elektronik sebagai tanda terima penyampaian SPT Tahunan. Bukti Penerimaan Elektronik disampaikan kepada Wajib Pajak melalui alamat surat elektronik e-mail.

5) WP mendapatkan notifikasi setiap penyampaian SPT Tahunan secara e-Filing melalui websiteDJP www.pajak.go.id.

6) Keterangan dan/atau dokumen lain terkait SPT Tahunan tidak perlu disampaikan pada saat penyampaian SPT Tahunan secara e-Filing tetapi wajib disimpan sesuai ketentuan perundang-undangan perpajakan.

7) Penyampaian SPT Tahunan secara e-Filing melalui website DJP dapat dilakukan setiap saat dengan standar Waktu Indobesia Barat (WIB).