DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI KANTOR PELAYANAN PAJAK PRATAMA BANDUNG

CIBEUNYING

The Influence of Tax Payers’ Perception of Taxation Sanctions to Tax Payers’ Compliance at Bandung Cibeunying Taxation Office

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

ESTER TAMBUNAN 21107064

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

ABSTRAK

Wajib Pajak diperkirakan tidak memiliki waktu untuk menyampaikan SPT pada saat keadaan perekonomian mereka menurun, para petugas yang tidak tegas dalam menerapkan sanksi perpajakan pada Wajib Pajak yang melanggar peraturan perpajakan dan wajib pajak masih belum sadar atas kewajiban mereka dalam membayar pajak kepada Negara atas pelaporan SPT tidak tepat waktu berakibat menghambat pembangunan Negara. Tujuan penelitian ini yaitu untuk mengetahui pengaruh persepsi wajib pajak atas sanksi perpajakan dan kesadaran wajib pajak terhadap kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

Metode yang digunakan dalam penelitian ini adalah metode kualitatif dan kuantitatif. Unit analisis dalam penelitian ini adalah Wajib Pajak yang berjumlah 100 orang sebagai sampel pendukung. Pengujian statistik yang digunakan adalah perhitungan kolerasi pearson, regresi linear berganda, koefisien determinasi, uji hipotesis, dan juga menggunakan bantuan program aplikasi SPSS 16.0 for windows.

Hasil penelitian menunjukan bahwa persepsi wajib pajak atas sanksi perpajakan secara keseluruhan baik,. Sedangkan untuk variabel kesadaran wajib pajak termasuk dalam kriteria tinggi Serta untuk variabel kepatuhan wajib pajak termasuk dalam kriteria tinggi .Persepsi wajib pajak atas sanksi perpajakan dan kesadaran wajib pajak berdampak positif dan signifikan terhadap kepatuhan wajib pajak baik sacara parsial maupun simultan. Kemudian dampak secara simultan lebih besar dari secara parsial. Hal ini berarti persepsi wajib pajak atas sanksi perpajakan dan kesadaran wajib pajak sebaiknya diselaraskan sehingga menciptakan kepatuhan wajib pajak.

This research was held at Bandung Cibeunying Taxation office. The phenomenon occurred is the Tax Payers are estimated having no time to submit their Annual Tax Report (SPT) when they are in a weak economic condition, the tax officers are not strict enough to take action against those who break the rule. Tax payers have not realized the importance of being punctual on paying the tax to the government. That unpunctuality may hamper the development of the nation. The purpose of this research is to know the influence of tax payers’ perception on taxation sanction and tax payers’ awareness of taxation obedience at Bandung Cibeunying Pratama Taxation Office.

Method applied in the research is both qualitative and quantitative. Analysis unit of the research is 100 tax payers as supporting samples. Statistic test used is the calculation of Pearson correlation, multiple lineal regression, coefficient of determination, hypothesis testing, and SPSS 16.0 for windows.

The research result shows that in general the tax payers’ perception of taxation sanctions is good, while the variable of tax payers’ awareness is high. The tax payers’ obedience is also high. The tax payers’ perception of taxation sanctions and awareness result in positive and significant impact both partially and simultaneously. The partial impact is more significant than the simultaneous one. Thus, it is advisable to balance the tax payers’ perception of taxation sanctions and awareness should balance in order to result in the taxpayers’ compliance.

KATA PENGANTAR

Puji syukur panjatkan kehadirat Tuhan Yang Maha Esa atas segala Kasih

dan Karunia-Nya, yang senantiasa memberikan kekuatan dan pengharapan sehingga penulis dapat menyelesainya penelitian, penulisan, dan penyusunan skripsi dengan judul “Pengaruh Persepsi Wajib Pajak Atas Sanksi Perpajakan

dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Bandung Cibeunying” .

Tentunya dalam proses penelitian, penulisan serta penyusunan skripsi ini banyak kendala yang dihadapi penulis, namun berkat bantuan yang diberikan oleh

berbagai pihak akhirnya penulis dapat menyelesaikan skripsi ini.

Berkaitan dengan hal di atas maka penulis dalam kesempatan ini mengucapkan terima kasih atas bantuan yang telah diberikan oleh Prof. Dr. Hj.

Umi Narimawati, Dra, SE, M.Si sebagai dosen pembimbing. Dengan ini penulis mengucapkan terima kasih dan penghargaan dari dasar hati yang paling dalam

kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M. Sc, selaku Rektor Universitas Komputer

Indonesia

2. Prof. Dr. Hj. Umi Narimawati, Dra, SE, M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia

3. Sri Dewi Anggadini, SE, M.Si, selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia

memberi dukungan tiada henti

7. Petra, Gita, Estiqomah dan semua teman-temanku kelas Akuntansi 2 dan

Konsentrasi Pajak,

8. Semua Pihak yang telah membantu penyusunan skripsi ini yang tidak dapat

penulis sebutkan satu persatu.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depannya. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Kiranya Tuhan memberkati setiap pihak yang telah membantu penulis dalam penyusunan skripsi ini.

Bandung, Juli 2011

Penulis

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan sumber penerimaan utama negara yang digunakan untuk

membiayai pengeluaran pemerintah dan pembangunan. Hal ini tertuang dalam Anggaran Penerimaan dan Belanja Negara (APBN) di mana penerimaan pajak

merupakan penerimaan dalam negeri yang terbesar. Semakin besarnya pengeluaran pemerintah dalam rangka pembiayaan negara menuntut peningkatan

penerimaan negara yang salah satunya berasal dari penerimaan pajak. Pembiayaan belanja negara yang semakin lama semakin bertambah besar memerlukan penerimaan negara yang berasal dari dalam negeri tanpa harus bergantung dengan

bantuan atau pinjaman dari luar negeri. Hal ini berarti bahwa semua pembelanjaan negara harus dibiayai dari pendapatan negara, dalam hal ini yaitu penerimaan

pajak dan penerimaan bukan pajak. (M. Said, 2003)

Sebagai upaya untuk meningkatkan penerimaan di dalam negeri khususnya di bidang penerimaan pajak dan kepatuhan perpajakan, maka mulai

tahun 1983 pemerintah telah mengadakan Tax Reform/pembaharuan di bidang perpajakan, yaitu dengan dikeluarkannya Undang-undang (UU) Pajak baru

dengan diberlakukannya self assessment system.

Menurut Mardiasmo dengan adanya beberapa kali perubahan pada sistem perpajakan nasional tersebut ternyata tidak merubah ciri dan corak sistem

bahwa Wajib Pajak diwajibkan menghitung, memperhitungkan dan membayar sendiri jumlah pajak yang seharusnya terhutang sesuai dengan ketentuan peraturan

perundang-undangan perpajakan yang berlaku, sehingga penentuan besarnya pajak yang terhutang berada pada Wajib Pajak sendiri. Selain dari pada itu Wajib Pajak diwajibkan pula melaporkan secara teratur jumlah pajak yang terhutang dan

yang telah dibayar sebagaimana ditentukan dalam peraturan perundang-undangan yang berlaku (Mardiasmo, 2009).

Dengan diberlakukannya sistem ini jumlah wajib pajak dari tahun ke tahun semakin bertambah namun terdapat kendala yang dapat menghambat upaya

peningkatan tax ratio, kendala tersebut adalah kepatuhan wajib pajak (tax compliance). Sebanyak 5.899.624 wajib pajak orang pribadi dan badan dilaporkan tidak patuh memenuhi kewajiban mereka menyampaikan surat pemberitahuan

Pajak Penghasilan tahunan pada 2010. Mereka diperkirakan tidak memiliki waktu untuk menyampaikan SPT atau sengaja tidak melaporkan SPT karena merasa

sudah kehilangan pekerjaan (Erlangga Djumena, 2011).

Menurut Kepala Subdirektorat Kepatuhan Wajib Pajak dan Pemantauan, Direktorat Potensi, Kepatuhan dan Penerimaan, Direktorat Jenderal Pajak pada

2010, 14.101.933 wajib pajak yang wajib menyampaikan SPT. Yang menyampaikan SPT masih 8.202.309 wajib pajak atau dengan tingkat kepatuhan

3

Data Direktorat Jendral (Ditjen) Pajak menyebutkan rasio kepatuhan pajak melampaui target 57,5 persen. Berdasarkan data Ditjen Pajak, pada 2009 terdapat

10.682.099 wajib pajak terdaftar, 9.996.620 wajib pajak terdaftar wajib SPT, dan 5.413.114 SPT tahunan PPh sehingga rasio kepatuhannya sebesar 54,15 persen. Pada tahun 2010 terdapat 14.101.933 wajib pajak terdaftar wajib SPT dan

8.202.309 SPT tahunan PPh sehingga rasio kepatuhannya sebesar 58,16 persen. Pada tahun ini, Ditjen Pajak menargetkan rasio kepatuhan sebesar 62,5 persen

dengan wajib pajak yang terdaftar per Januari 2011 sebanyak 18.116.000 wajib pajak. Berikut data kepatuhan Wajib Pajak dalam mengembalikan SPT di

Indonesia periode 1996-2005.

Tabel 1.1

Kepatuhan wajib Pajak dalam

Mengembalikan SPT di Indonesia Periode 1996-2005

Tahun SPT dikirim SPT masuk

%SPT masuk/SPT

dikirim

1996 1.650.722 737.897 44.70

1997 1.762.522 731.850 41.52

1998 1.841.297 695.016 37.75

1999 1.949.322 690.012 35.40

2000 1.988.669 701.394 35.27

2001 2.270.870 815.985 35.93

2002 2.583.960 1.068.467 41.35

2003 2.582.550 1.141.516 44.20

2004 2.608.362 1.212.729 44.23

2005 2.712.205 1.235.409 45.54

2009 9.996.620 5.413.114 54.12

2010 14.101.933 8.202.309 58.16

Tabel 1.2

Rata-rata Kepatuhan Wajib Pajak dalam Mengembalikan SPT tepat waktu di wilayah Kota Bandung

Tahun SPT dikirim SPT masuk Sumber: Direktorat Jenderal Pajak

Sementara itu, berdasarkan informasi yang didapat dari Petugas KPP

Pratama Bandung Cibeunying, tidak sedikit masyarakat yang masih melakukan kecurangan-kecurangan dan melalaikan kewajibannya dalam melakukan

pembayaran pajak yang telah ditetapkan sehingga menimbulkan utang pajak. Indikasi lain yang menyatakan bahwa wajib pajak melalaikan kewajiban perpajakannya dapat dilihat dari masih banyaknya ketetapan pajak yang

diterbitkan oleh Direktorat Jenderal Pajak, berupa Surat Tagihan Pajak (STP), Surat Ketetapan Pajak (SKP) dan Surat Teguran (Rukhiyadin, 2011).

Apabila Wajib Pajak telah melaksanakan kewajiban perpajakannya sesuai dengan ketentuan yang berlaku (benar dan lengkap), maka secara teoritis kewajiban perpajakannya itu menjadi “rampung”. Namun dalam kenyataannya hal

tersebut bisa saja terjadi sebaliknya, oleh karena itu dalam rangka untuk menguji kepatuhan Wajib Pajak yang telah mendapatkan kepercayaan menghitung,

menyetor, dan melaporkan sendiri pajak-pajaknya yang terhutang, fungsi pengawasan yang dilakukan oleh Direktorat Jenderal Pajak (Ditjen Pajak) yang

5

perpajakan harus secara terus menerus dilaksanakan. Maka dari itu perlu adanya sanksi perpajakan yang mengatur mengenai permasalahan tersebut (Gunadi,

2002). Didukung pula oleh pernyataan bahwa perkembangan jumlah Wajib Pajak dan jumlah penyetoran pajak yang kurang menggembirakan dari tahun ketahun, maka secara yuridis pelaksanaan penegakan hukum tersebut harus dilakukan

secara optimal, yaitu sampai kepada penjatuhan sanksi secara tegas (Suharno, 2005).

Menurut Kepala Bagian Pengawasan dan Konsultasi KPP Pratama Bandung Cibeunying, jika dilihat dari SKPKB yang diterbitkan setelah pemeriksaan oleh

KPP Pratama Bandung Cibeunying mengalami penurunan setiap tahunnya. Walaupun terjadi penurunan setiap tahunnya akan tetapi masih banyak indikasi yang menunjukan adanya Wajib Pajak yang menghindari pajak atau belum

melakukan kewajiban perpajakannya. Dengan demikian, penegakan aturan perpajakan pun lemah. Para petugas yang tidak tegas dalam menjalankan tugas

dalam menerapkan sanksi perpajakan pada Wajib Pajak yang melanggar peraturan perpajakan . Jelas sekali bahwa praktek tersebut tidak akan membudaya bila aparat pajak tidak membuka peluang. Integritas aparat pajak untuk menjalankan

tugasnya secara benar dan bersih adalah kata kunci untuk menegakkan segala aturan perpajakan. Dengan demikian, secara otomatis masyarakat akan sadar

untuk memenuhi kewajiban perpajakannya (Rukhiayadi, 2011).

melaksanakan kewajiban perpajakannya. Masyarakat masih belum merasakan adanya keberimbangan antara kewajiban pajak yang telah dipenuhinya, dengan

pelayanan publik yang diberikan aparat pemerintah. Hal ini pula yang harus mendapat perhatian, sehingga kesadaran memenuhi kewajiban di bidang pajak tumbuh subur karena masyarakat benar-benar merasakan manfaat dari membayar

pajak (Danny Darusalam, 2008).

Disampaikan kembali oleh Petugas KPP, Wajib Pajak masih belum sadar

atas kewajiban mereka dalam membayar pajak kepada Negara atas pelaporan Surat Pemberitahuan tidak tepat waktu yang berakibat menghambat pembangunan

Negara (Andri Sumawilaga, 2011).

Kesadaran untuk menjadi wajib pajak dan memenuhi segala kewajibannya perlu dibina sehingga timbul di setiap kalbu wajib pajak yang hidup

bermasyarakat. Dengan demikian, maka roda pemerintahan akan berlangsung lancar demi kepentingan wajib pajak itu sendiri dan lancarnya roda pemerintahan

akan melancarkan pula tercapainya keseluruhan cita – cita rakyat / penduduk hidup dalam negara yang adil dan makmur dalam lingkup nilai – nilai Pancasila dan UUD 1945. Setiap rakyat/penduduk harus sadar bahwa kewajiban membayar

Pajak bukanlah untuk pihak lain, tetapi untuk melancarkan jalannya roda pemerintahan yang mengurusi segala kepentingan rakyat sendiri. Jadi sadar

7

Seperti diketahui bersama bahwa sampai saat ini persepsi masyarakat khususnya dunia usaha mengenai pajak masih negatif. Pajak masih menjadi

momok bagi banyak orang. Menurut Judiseno hal ini dipicu oleh trauma masa lalu, yaitu pada zaman penjajahan di mana masyarakat umum beranggapan bahwa pembayar pajak hanya dijadikan sapi perahan oleh penguasa. Sebaliknya, mereka

tidak menyadari bahwa kontribusi pembayaran pajak yang dihimpun oleh pemerintah adalah untuk kepentingan bersama melalui pelayanan umum seperti

membiayai pendidikan, memperbaiki fasilitas kesehatan, fasilitas keamanan, dan banyak lagi hal lainnya yang ditujukan untuk kesejahteraan masyarakat (M.Said,

2003).

Kesadaran perpajakan masyarakat yang rendah seringkali menjadi salah satu sebab banyaknya potensi pajak yang tidak dapat dijaring. Kesadaran

perpajakan seringkali menjadi kendala dalam masalah pengumpulan pajak dari masyarakat. Kesadaran wajib pajak atas perpajakan amatlah diperlukan guna

meningkatkan kepatuhan wajib pajak. Secara empiris juga telah dibuktikan bahwa makin tinggi kesadaran perpajakan wajib pajak maka makin tinggi tingkat kepatuhan wajib pajak (Suyatmin, 2004).

Berdasarkan kondisi yang telah dipaparkan, penulis tertarik untuk meneliti dan menganalisa keterkaitan antara persepsi wajib pajak atas sanksi perpajakan,

“PENGARUH PERSEPSI WAJIB PAJAK ATAS SANKSI PERPAJAKAN DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI KANTOR PELAYANAN PAJAK PRATAMA CIBEUNYING”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah disampaikan, penulis menarik berbagai masalah di antaranya:

1. Wajib Pajak diperkirakan tidak memiliki waktu untuk menyampaikan SPT

atau sengaja tidak melaporkan SPT karena merasa telah kehilangan pekerjaanya

2. Para petugas yang tidak tegas dalam menjalankan tugas dalam menerapkan

sanksi perpajakan pada Wajib Pajak yang melanggar peraturan perpajakan 3. Wajib Pajak masih belum sadar atas kewajiban mereka dalam membayar

9

1.2.2 Rumusan Masalah

1. Bagaimana persepsi wajib pajak atas sanksi perpajakan di KPP Pratama

Cibeunying

2. Bagaimana kesadaran wajib pajak di KPP Pratama Cibeunying

3. Bagaimana kepatuhan wajib pajak orang pribadi di KPP Pratama

Cibeunying

4. Seberapa besar pengaruh persepsi wajib pajak atas sanksi perpajakan dan

kesadaran wajib pajak terhadap kepatuhan wajib pajak orang pribadi secara simultan dan parsial di KPP Pratama Cibeunying

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh pemahaman mengenai Persepsi wajib pajak atas sanksi perpajakan dan kesadaran perpajakan terhadap

tingkat kepatuhan wajib pajak orang pribadi dengan mengumpulkan data dan informasi yang kemudian dianalisa untuk memperoleh hasil yang diharapkan.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui persepsi atas sanksi perpajakan di KPP Pratama Cibeunying

2. Untuk mengetahui kesadaran wajib pajak di KPP Pratama Cibeunying 3. Untuk mengetahui kepatuhan wajib pajak orang pribadi di KPP Pratama

4. Untuk mengetahui pengaruh persepsi wajib pajak atas sanksi perpajakan dan kesadaran wajib pajak terhadap kepatuhan wajib pajak secara simultan

dan parsial di KPP Pratama Cibeunying

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

1. Bagi Pengembangan Ilmu Akuntansi

Diharapkan penelitian ini dapat dijadikan sebagai bahan perbandingan atau bahan dokumentasi mengenai keterkaitan antara Persepsi Wajib Pajak atas

Sanksi Perpajakan, Kesadaran Wajib Pajak dan Kepatuhan Wajib Pajak Orang Pribadi.

2. Bagi Peneliti

Penelitian diharapkan dapat memberi pemahaman teoritis lebih mendalam mengenai Persepsi Wajib Pajak atas Sanksi Perpajakan, Kesadaran Wajib

Pajak dan tingkat Kepatuhan Wajib Pajak Orang Pribadi dan mengetahui aplikasinya di kehidupan nyata sehingga dapat menjadi tambahan pengetahuan yang bermanfaat bagi masyarakat luas.

3. Bagi Peneliti Lain

Hasil penelitian dapat digunakan sebagai referensi untuk penelitian lebih

11

1.4.2 Kegunaan Praktis

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang

Pengaruh Persepsi Wajib Pajak atas Sanksi Perpajakan dan Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi pada KPP Pratama Cibeunying.

1.5 Lokasi dan Waktu Penelitian

Dalam penelitian ini penulis berencana melaksanakan penelitian pada KPP Pratama Cibeunying. Adapun waktu pelaksanaan penelitian adalah dimulai pada

Maret 2011 sampai dengan Juli 2011.

Tabel 1.3 Waktu Penelitian

No Kegiatan

Maret 2011 April2011 Mei 2011 Juni 2011 Juli 2011

Pra Survei :

a. Persiapan Judul b. Persiapan teori

c. Pengajuan Judul Skripsi d. Mencari Perusahaan

Proses Usulan Penelitian:

a. Penulisan UP b. Bimbingan UP c. Seminar UP d. Revisi UP Pengumpulan Data Analisis dan Inpretasi Data

Proses Penyusunan Skripsi:

a. BimbinganSkripsi b. Sidang Skripsi c. Revisi Skripsi

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

Pembangunan ekonomi diarahkan pada upaya untuk mewujudkan

perekonomian negara yang mandiri dan andal untuk meningkatkan kesejahteraan seluruh wilayah negara Indonesia secara adil dan merata, dengan demikian

pertumbuhan ekonomi harus diarahkan untuk meningkatkan pendapatan bangsa Indonesia, dimana sedang mengalami krisis ekonomi sedangkan roda

pemerintahan dan pembangunan tidak mungkin dapat digerakkan tanpa dukungan dana terutama berasal dari pendapatan dalam negeri. Oleh karena itu pemerintah berusaha terus – menerus meningkatkan peranan sumber penerimaan negara,

terutama penerimaan yang berasal dari non migas. Penerimaan dari non migas ini sebagian akan ditingkatkan melalui penerimaan dari sektor pajak. Misi utama

Direktorat Jendral Pajak adalah misi fiskal yaitu menghimpun penerimaan pajak berdasarkan Undang – Undang Perpajakan yang mampu menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien.

2.1.1 Persepsi atas Sanksi Perpajakan

Persepsi menurut Rakhmat Jalaludin (1998:51), adalah

“Pengalaman tentang objek, peristiwa, atau hubungan-hubungan yang

13

Pengertian persepsi menurut Bimo Walgito (2002:54) adalah:

“Pengorganisasian, penginterpretasian terhadap stimulus yang diterima oleh

organisme atau individu sehingga merupakan sesuatu yang berarti dan merupakan aktifitas integrated dalam diri individu.”

Menurut Agus Nugroho Jatmiko (2006:19) menyatakan bahwa:

“Sanksi adalah hukuman negatif kepada orang yang melanggar peraturan”

Menurut Mardiasmo (2008:57) dalam bukunya Perpajakan, menyatakan

bahwa:

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan.”

Menurut M. Zain (2008:78) persepsi atas sanksi perpajakan adalah:

“Interpretasi dan pandangan wajib pajak dengan adanya sanksi perpajakan.”

Menurut M.Zain (2008:83) agar pelaksanan sanksi dapat berjalanan dengan baik diharapkan sanksi yang ditegakan memiliki beberapa kriteria,di antaranya:

1. Sanksi perpajakan yang dikenakan bagi pelanggar aturan pajak cukup berat

2. Pengenaan sanksi merupakan salah satu sarana untuk mendidik wajib pajak

3. Penegakan Sanksi pajak dikenakan kepada pelanggarnya tanpa toleransi

Jadi dapat disimpulkan bahwa Persepsi atas Sanksi Perpajakan merupakan gambaran yang terstruktur dan bermakna pada hukuman yang dikenakan kepada wajib pajak yang tidak melaksanakan ketentuan peraturan perundangan-undangan

perpajakan.

Berikut adalah sanksi-sanksi Perpajakan menurut Pasal 36, 37 UU No 16

1. Sanksi Bunga

Pengertian Sanksi Berupa Bunga menurut Sony Devano dan Siti Kurnia

Rahayu (2006:198) adalah sebagai berikut:

“Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran

yang berkaitan dengan kewajiban pembayaran pajak.”

Sedangkan pengertian sanksi berupa bunga menurut Soemarso (2007:145) adalah sebagai berikut:

“Sanksi Bunga adalaah Wajib Pajak diharuskan untuk mebayar utang pajaknya dalam jumlah yang benar dan pada waktu yang tepat.”

Dari pengertian di atas dapat disimpulkan bahwa, bunga merupakan sanksi administrasi yang dikenakan pada wajib pajak yang berkaitan dengan kewajiban pembayaran pajak dalam jumlah yang benar dan pada waktu yang tepat.

Ketentuan atas pengenaan sanksi berupa denda menurut UU No.28 Tahun 2007

17

2. Sanksi Berupa Denda

Pengertian Sanksi berupa Denda menurut Sony Devano dan Siti Kurnia Rahayu (2006:198) adalah sebagai berikut:

“Denda adalah sanksi administrasi yang dikenakan terhadap pelanggaran

yang berkaitan dengan kewajiban pelaporan.”

Sedangkan Sanksi berupa denda menurut Soemarso (2007:147) adalah

sebagai berikut:

“Sanksi Denda juga dapat muncul oleh tindakan Wajib Pajak sendiri atau

dimunculkan oleh pihak pajak. Sanksi Denda pada umumnya disebabkan oleh kesalahan atau tidak dipenuhinya kewajiban perpajakan tertentu.” Dari pengertian di atas maka dapat disimpulkan bahwa Denda merupakan

sanksi administrasi yang dikenakan kepada Wajib Pajak atas kewajiban pelaporannya.Ketentuan atas pengenaan sanksi berupa denda munurut UU No.28

Tahun 2007. SPT tidak disampaikan

Pengusaha Kena Pajak tetapi membuat Faktur Pajak;

b. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak tidak membuat atau membuat Faktur Pajak tetapi tidak tepat waktu

tindak pidana dibidang perpajakan atas permintaan Menteri Keuangan untuk kepentingan penerimaan

Masalah Sanksi Dasar Hukum

19

jumlah pajak terutang yang tidak atau kurang dibayar Tidak mendaftarkan diri, atau

menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau Pengukuhan Pengusaha Kena Pajak

Tidak menyampaikan Surat Pemberitahuan; atau

menyampaikan Surat Pemberitahuan dan atau keterangan yang isinya tidak benar atau tidak lengkap

menolak untuk dilakukan pemeriksaan sebagaimana dimaksud dalam Pasal 29 memperlihatkan pembukuan,

pencatatan, atau dokumen Iain yang palsu atau dipalsukan seolah-olah benar; atau

tidak menyelenggarakan pembukuan atau pencatatan, tidak memperlihatkan atau tidak meminjamkan buku, catatan, atau dokumen lainnya; atau

tidak menyetorkan pajak yang telah dipotong atau dipungut, sehingga dapat menimbulkan kerugian pada

pendapatan negara,

Melakukan lagi tindak pidana perpajakan sebelum lewat waktu 1 tahun, terhitung sejak selesainya pidana penjara

Setiap orang yang melakukan percobaan untuk melakukan tindak pidana menyalahgunakan atau

menggunakan tanpa hak Nomor Pokok Wajib Pajak atau Pengukuhan

Pengusaha Kena Pajak atau

menyampaikan Surat Pemberitahuan dan atau keterangan yang isinya tidak benar atau tidak dalam rangka

Pajak Pejabat yang dengan sengaja tidak

memenuhi kewajibannya atau seseorang yang menyebabkan tidak dipenuhinya kewajiban pejabat

sebagaimana dimaksud dalam Pasal 34 ,

Setiap orang yang menurut Pasal 35 Undang-undang ini wajib memberi keterangan atau bukti yang diminta tetapi dengan sengaja tidak memberi keterangan atau bukti, atau memberi keterangan atau bukti yang tidak benar

dipidana

Setiap orang yang dengan sengaja menghalangi atau mempersulit penyidikan tindak pidana di bidang perpajakan,

wakil, kuasa, atau pegawai dari Wajib Pajak, yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan sebagaimana dimaksud

yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan

21

sebagaimana dimaksud Pasal 41A denda setinggi-tingginya Rp 5.000.000 yang menyeluruh melakukan, yang

turut serta melakukan, yang

menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan sebagaimana dimaksud

Masalah Sanksi Dasar Hukum

Setiap orang yang karena kealpaannya:

a. tidak menyampaikan Surat Pemberitahuan; atau

b. menyampaikan Surat Pemberitahuan, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar, sehingga dapat menimbulkan kerugian pada pendapatan negara,

Pejabat yang karena kealpaannya tidak memenuhi kewajiban merahasiakan hal sebagaimana dimaksud dalam Pasal 34,

2.1.2 Kesadaran Wajib Pajak

Safri Numatu (2005:103) menyatakan bahwa:

Wajib pajak dikatakan memiliki kesadaran Liana Ekawati (2010:77)

apabila sesuai dengan hal-hal berikut:

“(1)Mengetahui adanya undang-undang dan ketentuan perpajakan. (2)Mengetahui fungsi pajak untuk pembiayaan negara.

(3)Memahami bahwa kewajiban perpajakan harus dilaksanakan sesuai dengan ketentuan yang berlaku.

(4)Memahami fungsi pajak untuk pembiayaan negara.”

Irianto (2005 : 36) menguraikan beberapa bentuk kesadaran membayar

pajak yang mendorong wajib pajak untuk membayar pajak, diantaranya:

“1. Kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara. Dengan menyadari hal ini, wajib pajak mau membayar pajak karena merasa tidak dirugikan dari pemungutan pajak yang dilakukan. Pajak disadari digunakan untuk pembangunan negara guna meningkatkan kesejahteraan warga negara.

2. Kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara. Wajib pajak mau membayar pajak karena memahami bahwa penundaan pembayaran pajak dan pengurangan beban pajak berdampak pada kurangnya sumber daya finansial yang dapat mengakibatkan terhambatnya pembangunan negara.

3. Kesadaran bahwa pajak ditetapkan dengan undang-undang dan dapat dipaksakan. Wajib pajak akan membayar karena pembayaran pajak disadari memiliki landasan hukum yang kuat dan merupakan kewajiban mutlak setiap warga negara.”

Jadi dapat disimpulkan bahwa Kesadaran Wajib Pajak adalah suatu sikap menyadari, mengetahui dan mengerti perihal kewajiban wajib pajak dan

menyadari fungsi pajak sebagai sumber pembiayaan Negara dalam guna menyejahterakan masyarakat.

“Kesadaran Wajib Pajak menyatakan bahwa penilaian positif masyarakat

wajib pajak terhadap pelaksanaan fungsi Negara oleh pemerintah akan

25

2.1.3 Kepatuhan Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia (1995:1012) menyatakan bahwa:

“Kepatuhan berarti tunduk atau patuh pada ajaran atau aturan”

Menurut Siti Kurnia Rahayu dan Sony Devano (2006:110) menyatakan bahwa:

“Dalam Perpajakan kita dapat memberi pengertian bahwa kepatuhan

perpajakan merupakan ketaatan, tunduk, dan patuh serta melaksanakan

ketentuan perpajakan.”

Kepatuhan wajib pajak dikemukakan oleh Norman D. Nowak (2006: 111) sebagai:

“Suatu iklim kepatuhan pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

1. Mengisi formuir pajak dengan lengkap dan jelas 2. Menghitung jumlah pajak yang terutang dengan benar 3. Membayar pajak yang terutang tepat pada waktunya”

Menurut Kiryanto (2006:16) menyatakan bahwa:

“Kepatuhan wajib pajak merupakan suatu ketaatan untuk melakukan

ketentuan-ketentuan atau peraturan-peraturan ang diwajibkan atau diharuskan untuk dilaksanakan”

Kemudian merujuk pada kriteria wajib pajak patuh menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000, bahwa :

”Kriteria kepatuhan wajib pajak patuh adalah sebagai berikut :

- Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

- Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 tahun terakhir.

- Dalam dua tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%. - Wajib pajak yang laporan keuangannya untuk dua tahun terakhir di

audit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal.”

Menurut Safri Nurmantu (2006:110), mengatakan bahwa Kepatuhan perpajakan adalah sebagai berikut :

”Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di mana wajib pajak memenuhi semua kewajiban perpajakan dalam melaksanakan hak perpajakannya. Ada dua macam kepatuhan yaitu :

1. Kepatuhan Formal, adalah suatu keadaan di mana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan

2. Kepatuahan Material, adalah suatu keadaan dimana wajib pajak secara substansif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuham Material juga meliputi kepatuhan Formal”.

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:112) memberikan

pendapatnya mengenai kepatuhan adalah sebagai berikut :

”Pada prinsipnya kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara. Predikat wajib pajak patuh dalam arti disiplin dan taat, tidak sama dengan wajib pajak yang berpredikat pembayar pajak dalam jumlah besar, tidak ada hubungan antara kepatuhan dengan nominal setoran pajak yang dibayarkan pada kas negara.”

Jadi dapat disimpulkan bahwa Kepatuhan wajib pajak merupakan suatu ketaatan dalam melaksanakan ketentuan perpajakan yang harus dilaksanakan oleh

27

2.1.4 Keterkaitan antar Variable Penelitian

2.1.4.1 Pengaruh Persepsi atas Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak

Menurut Liberti Pandiangan (2010 : 174) menyatakan bahwa:

“Wajib Pajak akan memenuhi kewajiban perpajakannya bila memandang

bahwa sanksi perpajakan akan lebih banyak merugikannya” Menurut Suyatmin (2004) menyatakan bahwa:

“Agar undang-undang dan peraturan dipatuhi, maka harus ada sanksi bagi

pelanggarnya, demikian halnya untuk hukum pajak”

Menurut Gatot S. M Faisal (2009 : 37) menyatakan bahwa:

“Walaupun ada potensi penerimaan Negara pada setiap sanksi, namun

motivasi penerapan sanksi adalah agar Wajib Pajak patuh melaksanakan kewajiban perpajakannya”

Didukung pula oleh penelitian Liana Ekawati dan Wirawan Endro Dwi

Radianto (2010: 82) yang menyatakan bahwa:

“Persepsi wajib pajak atas sanksi perpajakan berpengaruh pada kepatuhan

wajib pajak orang pribadi di Pelayanan Pajak Pratama Yogya.”

Jadi dapat disimpulkan persepsi wajib pajak atas sanksi perpajakan akan berpengaruh pada tingkat kepatuhan wajib pajak dalam melaksanakan kewajiban

2.1.4.2 Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Menurut Oliver Oldman (2006:119) menyatakan bahwa:

“Melalaikan pemenuhan kewajiban perpajakan disebabkan oleh

ketidaktahuan (ignorance), yaitu wajib pajak tidak sadar akan adanya ketentuan peraturan perundang-undangan perpajakan tersebut.”

Menurut Safri Nurmantu (2005:103) menyatakan bahwa:

“Kesadaran Perpajakan menyatakan bahwa penilaian positif masyarakat wajib pajak terhadap pelaksanaan fungsi Negara oleh pemerintah akan menggerakan masyarakat untuk mematuhi kewajibannya untuk membayar pajak”

Disampaikan pula oleh Suyatmin (2004:34) bahwa:

“Secara empiris juga telah dibuktikan bahwa makin tinggi kesadaran

perpajakan wajib pajak maka makin tinggi tingkat kepatuhan wajib pajak”.

Liana Ekawati (2009 : 78) menyatakan bahwa:

“Kesadaran wajib pajak adalah suatu kondisi di mana wajib pajak mengetahui, memahami, dam melaksanakan ketentuan perpajakan dengan dan sukarela. Semakin tinggi tingkat kesadaran wajib pajak maka pemahamanan dan pelaksanaan kewajiban perpajakan semakin tinggi”.

Dari teori yang telah dikemukakan di atas di atas dapat disimpulkan

29

2.2 Kerangka Pemikiran

Indonesia merupakan Negara yang pendapatannya berasal dari pajak dan

migas. Sedangkan sejak tahun 1990 pemerimaan Negara lebih ditekankan dari sektor pajak di mana pajak mengambil peran yang sangat besar pada APBN. Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai

pengeluaran pemerintah dan pembangunan. Hal ini tertuang dalam Anggaran Penerimaan dan Belanja Negara (APBN) dimana penerimaan pajak merupakan

penerimaan dalam negeri yang terbesar. Semakin besarnya pengeluaran pemerintah dalam rangka pembiayaan negara menuntut peningkatan penerimaan

negara yang salah satunya berasal dari penerimaan pajak. Direktorat Jenderal (Ditjen) Pajak sebagai instansi pemerintahan di bawah Departemen Keuangan sebagi pengelola sistem perpajakan di Indonesia berusaha meningkatkan

penerimaan pajak dengan mereformasi pelaksanaan sistem perpajakan yang lebih modern.

Dengan self assessment system diharapkan wajib pajak akan melakukan kewajiban perpajakannya sendiri. Maka diharapkan wajib pajak akan menjadi patuh dalam melaksanakan kewajiban perpajakannya. Tetapi kepatuhan itu sendiri

pun perlu didorong dengan adanya kesadaran wajib pajak dalam melaksanakan kewajiban perpajakannya. Semakin besar kesadaran wajib pajak akan fungsi

Tabel 2.6

Perbedaan dengan penelitian sebelumnya

Judul/Pengarang Hasil Persamaan Perbedaan

31

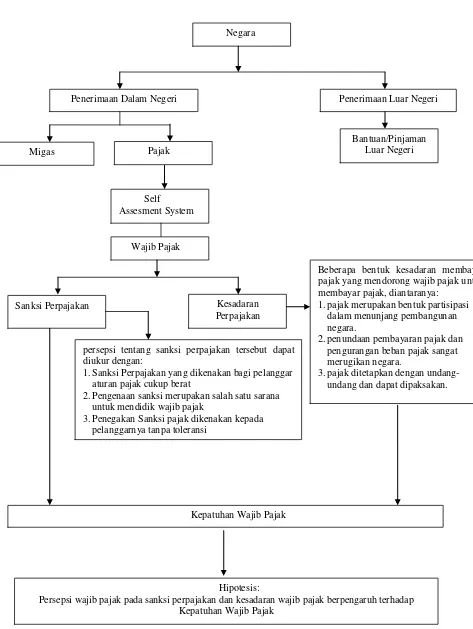

Penerimaan Dalam Negeri Penerimaan Luar Negeri

Migas

Beberapa bentuk kesadaran membayar pajak yang mendorong wajib pajak untuk membayar pajak, diantaranya:

1.pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara.

2.penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara.

3.pajak ditetapkan dengan undang-undang dan dapat dipaksakan.

Bantuan/Pinjaman Luar Negeri

Hipotesis:

Persepsi wajib pajak pada sanksi perpajakan dan kesadaran wajib pajak berpengaruh terhadap Kepatuhan Wajib Pajak

persepsi tentang sanksi perpajakan tersebut dapat diukur dengan:

1.Sanksi Perpajakan yang dikenakan bagi pelanggar aturan pajak cukup berat

2.Pengenaan sanksi merupakan salah satu sarana untuk mendidik wajib pajak

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2010:93) hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalh penelitian biasanya disusun dalam bentuk kalimat pertanyaan”.

Berdasarkan hal tersebut maka dirumuskan hipotesis sebagai berikut : Ha: Persepsi wajib pajak atas sanksi perpajakan dan kesadaran wajib pajak

berpengaruh signifikan terhadap kepatuhan wajib pajak baik secara simultan maupun parsial

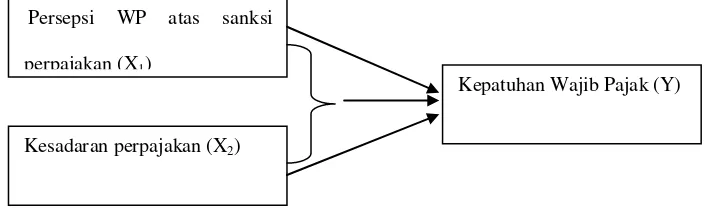

Persepsi WP atas sanksi

perpajakan (X1)

Kepatuhan Wajib Pajak (Y)

33 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu

mengenai suatu hal yang akan dibuktikan secara objektif. Pengertian objek penelitian menurut Sugiyono (2005:32) adalah sebagai berikut :

“Objek Penelitian merupakan Suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan

untuk dipelajari dan ditarik kesimpulan.”

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu.

Objek yang penulis gunakan dalam penelitian adalah sebagai berikut: 1. Persepsi atas sanksi perpajakan dan kesadaran wajib pajak sebagai

variable bebas dan dapat mempengaruhi (variable independent).

2. KepatuhanWajib Pajak sebagai variable terikat dan hanya dapat

dipengaruhi (dependent).

3.2 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu.

Menurut Sugiyono (2009:3) Metode Penelitian adalah :

“Metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data

Dalam melakukan penelitian penulis menggunakan metode penulisan studi kasus dan metode deskriptif dan verifikatif.

Menurut Sugiyono (2010 : 29) mendefinisikan bahwa :

„‟Metode Deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas‟‟

Metode deskriptif ini merupakan metode yang bertujuan untuk mengetahui

sifat serta hubungan yang lebih mendalam antara tiga variabel dengan cara mengamati aspek-aspek tertentu secara lebih spesifik untuk memperoleh data

yang sesuai dengan masalah yang ada dengan tujuan penelitian, dimana data tersebut diolah, dianalisis, dan diproses lebih lanjut dengan dasar teori-teori yang telah dipelajari sehingga data tersebut dapat ditarik sebuah kesimpulan.

Sedangkan metode verifikatif menurut Mashuri (2009:45) menyatakanbahwa : “Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan .”

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel

35

Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang

akan memperjelas gambaran mengenai objek yang diteliti.

Sesuai dengan tujuan penelitian yang telah dirumuskan, penelitian ini menggunakan Metode Survei Penjelasan ( Explanatory Survey Method). Sesuai

dengan hipotesis yang diajukan, dalam penelitian akan digunakan telaah statistika yang cocok, untuk itu dalam analisis menggunakan multiple regrestion (regresi

berganda).

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan

untuk menggambarkan dengan jelas bagaimana pengaruh persepsi wajib pajak atas sanksi perpajakan dan kesadaran wajib pajak terhadap kepatuhan wajib pajak di Kantor Pelayanan Pajak Cibeunying. Sedangkan, pendekatan yang digunakan

dalam penelitian adalah pendekatan kuantitatif, karena data persepsi wajib pajak atas sanksi perpajakan dan kesadaran wajib pajak, serta kepatuhan wajib pajak

dari penelitian ini berupa data kuantitatif.

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan di

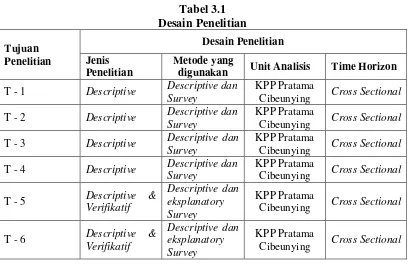

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian

agar penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif. Desain penelitian menurut Moh. Nazir (2006:84),

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Adapun pengertian dari desain penelitian menurut Husein Umar

(2000:54-55) adalah

“Desain penelitian merupakan rencana dan struktur penyelidikan yang

dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian.”

Demikian halnya Umi Narimawati (2010:30) mengatakan bahwa desain

penelitian merupakan semua proses penelitian yang dilakukan oleh seorang peneliti, dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan

pada waktu tertentu. Tahapan atau langkah-langkahnya adalah sebagai berikut : 1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya dapat ditetapkan judul yang akan diteliti. Dalam penelitian ini

permasalahan yang terjadi difokuskan pada persepsi atas sanksi perpajakan dan kesadaran wajib pajak, serta kepatuhan wajib pajak. Oleh karena itu

penulis mengambil judul Persepsi Atas Sanksi Perpajakan (X1) dan Kesadaran Wajib Pajak (X2) sebagai variabel bebas dan Kepatuhan Wajib Pajak (variabel Y) sebagai variabel terikat.

37

3. Menetapkan rumusan masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Proses penemuan masalah merupakan tahap penelitian yang paling sulit karena tujuan penelitian ini adalah menjawab masalah penelitian sehingga suatu penelitian tidak dapat dilakukan dengan

baik jika masalahnya tidak dirumuskan secara jelas. Menetapkan tujuan penelitian. Tujuan penelitian ini untuk mengetahui dan menganalisis persepsi

atas sanksi perpajakan dan kesadaran wajib pajak terhadap kepatuhan wajib pajak orang pribadi di KPP Pratama Cibeunying.

4. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

Penulis menetapkan hipotesis dalam penelitian ini. Pengukuran dengan skala ordinal karena data yang diukurnya berupa tingkatan, namun akan dilakukan

proses interval dengan metode MSI.

5. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data. Sumber data dalam penelitian ini meliputi data primer dan sekunder. Teknik penentuan sampel menggunakan rumus Slovin, dengan teknik stratified random sampling. Teknik pengumpulan data dilakukan melalui

observasi, kuesioner, wawancara, dan dokumentasi.

6. Melakukan analisis data. Analisis data dalam penelitian ini menggunakan

metode analisis statistik inferensial. Metode deskriptif dan Verifikatif, dan analisis regresi berganda.

Desain penelitian ini menggunakan pendekatan paradigma hubungan dua variable bebas dengan satu variable tergantung (terikat).

Berdasarkan penjelasan di atas, maka dapat diuraikan desain dari penelitian ini, seperti pada Tabel 3.1 berikut :

Tabel 3.1

digunakan Unit Analisis Time Horizon

T - 1 Descriptive Descriptive dan Survey

KPP Pratama

Cibeunying Cross Sectional

T - 2 Descriptive Descriptive dan Survey

KPP Pratama

Cibeunying Cross Sectional

T - 3 Descriptive Descriptive dan Survey

KPP Pratama

Cibeunying Cross Sectional

T - 4 Descriptive Descriptive dan Survey

KPP Pratama

Cibeunying Cross Sectional

T - 5 Descriptive &

Cibeunying Cross Sectional

T - 6 Descriptive &

Cibeunying Cross Sectional

Desain penelitian tersebut dapat digambarkan sebagai berikut :

Gambar 3.1 Desain Penelitian

Persepsi WP atas sanksi perpajakan (X1)

Kepatuhan Wajib Pajak (Y) Kesadaran perpajakan (X2)

39

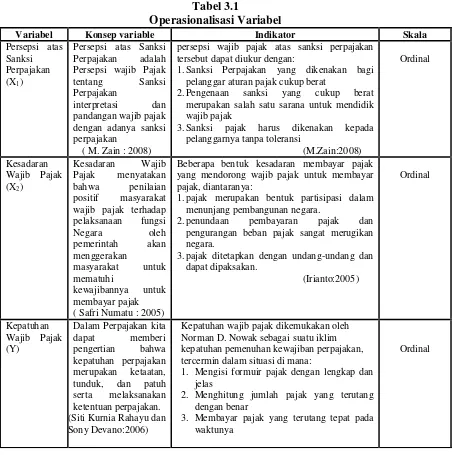

3.2.2 Operasionalisasi Variabel

Pengertian variabel menurut Sugiyono (2010: 31) adalah

“sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.”

Sedangkan definisi operasionalisasi variabel menurut Nur Indriantoro (2002:69) sebagai berikut:

“Definisi operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran constructyang lebih baik.”

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam suatu penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar. 1. Variabel Bebas / Independent (variabel X1)

Sugiyono (2010:33) mengemukakan bahwa,

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel terikat (dependen)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur,

Variabel bebas yang diteliti dalam penelitian ini ada dua, pertama (X1) adalah persepsi atas sanksi perpajakan dan kedua (X2) adalah kesadaran wajib

pajak.

a. Persepsi atas Sanksi Perpajakan (X1)

Persepsi atas Sanksi Perpajakan interpretasi dan pandangan wajib pajak

dengan adanya sanksi perpajakan (M. Zain: 2008) b. Kesadaran Wajib Pajak (X2)

2. Variabel tergantung / Dependent (Variabel Y)

Variabel tergantung adalah variabel yang memberikan reaksi/respon jika

dihubungkan dengan variabel bebas. Menurut Sugiyono (2010:39), “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Berdasarkan uraian di atas, operasionalisasi variabel penelitian ini dapat dijelaskan dalam tabel 3.1 sebagai berikut:

Kesadaran Wajib Pajak menyatakan bahwa penilaian positif masyarakat wajib pajak terhadap pelaksanaan fungsi Negara oleh pemerintah akan

41

Tabel 3.1

Operasionalisasi Variabel

Jenis skala pengukuran yang digunakan yaitu ordinal, dimana oleh Zainal Mustafa

(2009:55) dikemukakan bahwa :

”Skala Ordinal merupakan suatu instrument yang menghasilkan nilai atau

skor yang bertingkat atau berjenjang (bergradasi)”.

Variabel Konsep variable Indikator Skala

Persepsi atas Sanksi Perpajakan (X1)

Persepsi atas Sanksi Perpajakan adalah Persepsi wajib Pajak tentang Sanksi Perpajakan

interpretasi dan pandangan wajib pajak dengan adanya sanksi perpajakan

( M. Zain : 2008)

persepsi wajib pajak atas sanksi perpajakan tersebut dapat diukur dengan:

1.Sanksi Perpajakan yang dikenakan bagi pelanggar aturan pajak cukup berat

2.Pengenaan sanksi yang cukup berat merupakan salah satu sarana untuk mendidik wajib pajak wajib pajak terhadap pelaksanaan fungsi

Beberapa bentuk kesadaran membayar pajak yang mendorong wajib pajak untuk membayar pajak, diantaranya:

1.pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara.

2.penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara.

3.pajak ditetapkan dengan undang-undang dan dapat dipaksakan. (Siti Kurnia Rahayu dan Sony Devano:2006)

Kepatuhan wajib pajak dikemukakan oleh Norman D. Nowak sebagai suatu iklim kepatuhan pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

1. Mengisi formuir pajak dengan lengkap dan jelas

2. Menghitung jumlah pajak yang terutang dengan benar

3. Membayar pajak yang terutang tepat pada waktunya

Dalam operasionalisasi variabel ini semua variabel diukur oleh instrumen pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe

skala likert. Skala likert menurut Sugiyono (2009:134) adalah sebagai berikut: ”Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial”.

Untuk pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung pernyataan (item

negatif). Skor atas pilihan jawaban untuk kuesioner yang diajukan untuk pernyataan positif adalah sebagai berikut:

Tabel 3.3

Sedangkan skor atas pilihan jawaban untuk kuesioner yang diajukan untuk pernyataan negatif adalah sebagai berikut:

43

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Jenis data yang digunakan peneliti pada penelitian mengenai Pengaruh Persepsi atas Sanksi Perpajakan dan Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi adalah data primer dan data sekunder.

Menurut Sugiyono (2009:137) menjelaskan data primer sebagai berikut: “Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data.”

Menggunakan data primer karena peneliti mengumpulkan sendiri

data-data yang dibutuhkan yang bersumber langsung dari objek pertama yang akan diteliti. Setelah data-data terkumpul, data tersebut akan diolah sehingga akan menjadi sebuah informasi bagi peneliti tentang keadaan objek penelitian. Data

primer dalam penelitian ini adalah hasil observasi, hasil wawancara dan penyebaran kuesioner.

3.2.3.2 Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai

berikut:

1. Populasi Penelitian

Adapun Pengertian populasi menurut Sugiyono (2006:72) mengemukakan bahwa:

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian maka yang menjadi populasi sasaran dalam penelitian ini adalah Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak Cibeunying.

2. Sampel

Penarikan sampel dilakukan dengan menggunakan teknik penarikan

Jugdemental Sampling berdasarkan unit lokasi wajib pajak.

Alasan menggunakan metode ini adalahyang dijadikan responden adalah

Wajib Pajak di KPP Pratama Cibeunying yang memiliki criteria sebagai berikut: 1. Pernah melihat/mengerti/memahami tentang persepsi atas wajib pajak

atas sanksi perpajakan, kesadaran wajib pajak dan kepatuhan wajib

pajak

2. Telah menjadi/melakukan/merasakan persepsi atas sanksi perpajakan,

kesadaran wajib pajak dan kepatuhan wajib pajak

Metode yang digunakan untuk menentukan sampel oleh peneliti adalah pendekatan Slovin, pendekatan ini dinyatakan dengan rumus sebagai berikut :

Keterangan : n = jumlah sampel N = jumlah populasi

e = batas kesalahan yang ditoleransi (1%, 5%, 10%) N

n =

45

Berdasarkan rumus diatas, maka dapat diketahui sampel yang akan diambil dalam penelitian ini melalui perhitungan berikut :

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh

dengan cara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke Kantor Pelayanan

Pajak Pratama Cibeunying untuk memperoleh data yang diperlukan. b. Wawancara Langsung

Teknik pengumpulan data dengan melakukan tanya jawab langsung kepada pihak-pihak yang terkait dengan masalah yang diteliti. Dalam hal ini penulis melakukan wawancara ke bagian yang berkaitan yaitu

65978 n =

1 + 65978.0,1²

65978 =

660,78

mengenai persepsi atas sanksi perpajakan dan kesadaran wajib pajak terhadap kepatuhan wajib pajak.

c. Kuesioner

Merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk kemudian dijawabnya. Kuesioner yang digunakan adalah kuesioner tertutup yang telah diberi skor, dimana data tersebut nantinya

akan dihitung secara statistik Kuesioner tersebut berisi daftar pertanyaan yang ditunjukkan kepada responden yang berhubungan dalam penelitian

ini. Hasil dari kuesioner ini yaitu berupa data-data mengenai persepsi atas sanksi perpajakan dan kesadaran perpajakan terhadap kepatuhan wajib pajak.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki

karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (Validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh

item-item pertanyaan-pertanyaan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

d. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki

47

mengenai pengaruh persepsi atas pelaksanaan sanksi perpajakan dan kesadaran perpajakan terhadap kepatuhan wajib pajak.

3.2.4.1 Uji Validitas

Menurut Cooper (2006:720) validitas adalah :

”Validity is a characteristic of measuraenment concerned with the extent

that a test measures what the researcher actually wishes to measure”. Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur.

Pengujian validitas dilakukan dengan menghitung korelasi diantara masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi

pearson adalah sebagai berikut :

r =

r = Koefisien korelasi pearson

X = Skor item pertanyaan

Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

Pengujian validitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya.

Seperti telah dijelaskan bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor totalnya. Apabila koefisien korelasi butir pernyataan

dengan skor total item lainnya > 0,30 maka pernyataan tersebut dinyatakan valid. Berdasarkan uraian diatas, maka suatu karakteristik dari ukuran terkait

dengan tingkatan pengukuran sebuah alat test kuesioner untuk mengukur secara benar apa yang diinginkan peneliti untuk dilakukan dan mengukur yang

seharusnya diukur.

Tabel 3.5

Standar Penilitian Untuk Validitas Keterangan Validity

Good 0,50

Acceptable 0,30 Marginal 0,20

Poor 0,10

3.2.4.2 Uji Reliabilitas

Menurut Cooper (2006:716) reliabilitas adalah :

”Reliability is a characteristic of measurenment concerned with acuracy,

precision, and consistency”.

Berdasarkan definisi diatas, maka reliabilitas dapat diartikan sebagai suatu

49

Setelah melakukan pengujian validitas butir pertanyaan, maka langkah selanjutnya adalah melakukan uji reliabilitas untuk menguji kehandalan atau

kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan instrumen. Dalam penelitian ini, metode

yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman–Brown Correlation) Tehnik Belah Dua. Metode ini menghitung reliabilitas dengan cara

memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar (berdasarkan pemilihan genap–ganjil). Cara

kerjanya adalah sebagai berikut :

a. Item dibagi dua secara acak (misalnya item ganjil/genap), kemudian

dikelompokkan dalam kelompok I dan kelompok II

b. Skor untuk masing–masing kelompok dijumlahkan sehingga terdapat skor

total untuk kelompok I dan kelompok II

c. Korelasikan skor total kelompok I dan skor total kelompok II Ґb

+Ґb

d. Hitung angka reliabilitas untuk keseluruhan item dengan menggunakan rumus

sebagai berikut : Ґ1

Dimana :

Ґ1 = reliabilitas internal seluruh item Ґb

Ґb = korelasi product moment antara belahan pertama dan belahan

kedua

Tabel 3.6

Standar Penilaian Untuk Reliabilitas Keterangan Reliability

Good 0,80

Acceptable 0,70 Marginal 0,60

Poor 0,50

3.2.3.3 Pengujian Validitas dan Reabilitas Kuesioner

3.2.3.3.1Uji Validitas dan Reliabilitas Kuesioner Persepsi atas Sanksi Perpajakan (X1)

Hasil pengujian validitas kuesioner persepsi atas sanksi perpajakan dapat

dilihat pada tabel 4.1 berikut ini.

Tabel 3.5

Hasil Pengujian Validitas dan Reliabilitas Kuesioner Persepsi atas Sanksi Perpajakan

Variabel No

item r-hitung r-tabel kesimpulan

koefisien

reliabilias titik kritis kesimpulan

51

Hasil pengujian validitas kuesioner penelitian untuk variabel bebas di atas menunjukan seluruh item pertanyaan variabel X1 (persepsi atas sanksi

perpajakan) memiliki nilai r di atas 0,3. Dengan demikian, item-item pertanyaan variabel bebas dinyatakan valid. Hasil pengujian reliabiltas memiliki nilai Split Half di atas 0,700, yakni 0,739. Dengan demikian, item-item pertanyaan variabel

persepsi atas sanksi perpajakan dinyatakan reliabel.

3.2.3.3.2Uji Validitas dan Reliabilitas Kuesioner Kesadaran Wajib Pajak (X2)

Hasil pengujian validitas kuesioner kesadaran wajib pajakdapat dilihat

pada Tabel 3.6 berikut ini.

Tabel 3.6

Hasil Pengujian Validitas dan Reliabilitas Kuesioner Kesadaran Perpajakan Variabel No

item r-hitung r-tabel kesimpulan

koefisien

reliabilias titik kritis kesimpulan

Kesadaran Sumber : Hasil Pengolahan Data Primer

Hasil pengujian validitas kuesioner penelitian untuk variabel bebas di atas

menunjukan seluruh item pertanyaan variabel X2 (kesadaran perpajakan) memiliki nilai r di atas 0,3. Dengan demikian, item-item pertanyaan variabel bebas dinyatakan valid. Hasil pengujian reliabiltas memiliki nilai Split Half di atas

3.2.3.3.3 Uji Validitas dan Reliabilitas Kuesioner Kepatuhan Wajib Pajak (Y)

Hasil pengujian validitas kuesioner kepatuhan wajib pajak dapat dilihat pada Tabel 4.3 berikut ini.

Tabel 3.7

Hasil Pengujian Validitas dan Reliabilitas Kuesioner Kepatuhan Wajib Pajak Variabel No

item

r-hitung r-tabel kesimpulan

koefisien

reliabilias titik kritis kesimpulan

Kepatuhan Wajib Pajak (Y)

17 0,773 0,300 Valid

0,763 0,700 Reliabel 18 0,628 0,300 Valid

19 0,336 0,300 Valid 20 0,640 0,300 Valid 21 0,590 0,300 Valid 22 0,598 0,300 Valid 23 0,632 0,300 Valid 24 0,646 0,300 Valid Sumber : Hasil Pengolahan Data Primer

Hasil pengujian validitas kuesioner penelitian untuk variabel bebas di atas

menunjukan seluruh item pertanyaan variabel Y (kepatuhan wajib pajak) memiliki nilai r di atas 0,3. Dengan demikian, item-item pertanyaan variabel bebas

53

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1 Rancangan Analisis

1) Metode Kualitatif

Metode penelitian kualitatif Menurut Sugiyono (2009:8) adalah sebagai berikut :

“Metode penelitian kualitatif sering disebut metode penelitian naturalistik karena penelitiannya dilakukan pada kondisi yang alamiah (natural setting) disebut juga sebagai metode etnographi, karena pada awalnya metode ini lebih banyak digunakan untuk penelitian bidang antropologi budaya, disebut sebagai metode kualitatif, karena data yang terkumpul dan analisinya lebih bersifat kualitatif.”

Analisis Kualitatif digunakan untuk melihat faktor penyebab. Langkah- langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut :

a. Setiap indikator yang dinilai responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat

jawaban.

b. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

c. Dihitung skor setiap variabel/subvariabel = rata – rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, digunakan statistik deskriftif

seperti distribusi frekuensi dalam bentuk tampilan tabel atau grafik.

e. Untuk menjawab deskripsi tentang masing – masing variabel penelitian,

digunakan rentang kriteria penilaian sebagai berikut

Husen Umar (2008:164) N(m – 1)

RS =

Keterangan :

N = Jumlah sampel yang diambil m = Jumlah alternatif jawaban tiap item

Untuk menjawab peringkat dalam setiap variabel penelitian. Dilihat dari

perbandingan antara skor aktual dan ideal. Skor aktual diperoleh melalui hasil perhitungan seluruh pendapat responden, sedangkan skor ideal diperoleh dari

prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan

kuesioner dikalikan dengan jumlah responden. Rumus tersebut adalah sebagai

berikut :

Sumber : Umi Narimawati (2007:83) Keterangan :

a. Skor aktual adalah jawaban seluruh responden atau kuesioner yang telah diajukan.

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

Prinsip pengklasifikasian persentase skor jawaban responden dengan kriteria sebagai berikut :

Skor aktual

% Skor aktual = X 100%

55

Tabel 3.8

Kriteria Skor Jawaban Responden Berdasarkan Persentase Skor Aktual No Persentase Skor Kategori Skor

1 20,00 - 36,00 Sangat Rendah/Tidak Baik 2 36,01 - 52,00 Rendah/Kurang Baik 3 52,01 - 68,00 Cukup Tinggi/Cukup Baik

4 68,01 - 84,00 Tinggi/Baik

5 84,01 - 100 Sangat Tinggi/Sangat Baik Sumber : Umi Narimawati (2007:85)

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

2) Metode Kuantitatif

Metode Kuantitatif Menurut Sugiyono adalah sebagai berikut :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat posotivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

(2009:8) Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Dimana variabel X1 (persepsi wajib pajak atas sanksi perpajakan) dan X2

(kesadaran wajib pajak) dipasangkan dengan data variabel Y (kepatuhan wajib pajak) yang dikumpulkan melalui kuesioner masih memiliki skala ordinal, maka