PENGARUH PROFITABILITAS, SOLVABILITAS,

DAN UKURAN PERUSAHAAN TERHADAP AUDIT REPORT LAG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2010-2013

SKRIPSI

Oleh:

Oleh :

I PUTU SASTRAWAN NIM : 1115351006

PROGRAM EKSTENSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

i

PENGARUH PROFITABILITAS, SOLVABILITAS,

DAN UKURAN PERUSAHAAN TERHADAP AUDIT REPORT LAG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2010-2013

SKRIPSI

Oleh:

Oleh :

I PUTU SASTRAWAN NIM : 1115351006

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi

di Program Ekstensi Fakultas Ekonomi Dan Bisnis Universitas Udayana

ii

HALAMAN PENGESAHAN

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal : 22 Februari 2016

Tim Penguji Tanda tangan

1. Ketua : Dr. Drs. I.D.G. Dharma Suputra, M.Si, Ak ………..

2. Sekretaris : Made Yenni Latrini, SE., M.Si. ………..

3. Anggota : Ni Luh Sari Widhiyani, SE., M.Si. ………..

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di

dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang

lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat

karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang

secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar rujukan.

Apabila ternyata di dalam naskah ini dapat dibuktikan terdapat unsur-unsur

plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang

berlaku.

Denpasar, 22 Februari 2016

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/ Tuhan

Yang Maha Esa, karena atas karuniaNya skripsi yang berjudul “Pengaruh Profitabilitas, Solvabilitas, Dan Ukuran Perusahaan Terhadap Audit Report Lag Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2013” dapat diselesaikan sesuai dengan yang telah direncanakan. Penulis menyadari bahwa laporan ini tidak akan berhasil terselesaikan tanpa

dukungan serta bimbingan dari berbagai pihak yang telah meluangkan waktunya

dalam penyusunan laporan ini.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.Si., selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Ibu Prof. Dr. Ni Luh Putu Wiagustini, SE., M.Si., selaku Pembantu Dekan II

Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak Dr. I Dewa Gde Dharma Suputra, SE., M.Si.,AK, selaku Pembantu Dekan

III dan Pembahas Skripsi Fakultas Ekonomi dan Bisnis Universitas Udayana.

5. Bapak Dr. A.A.G.P Widanaputra, SE., M.Si., Ak., dan Bapak Dr. Dewa Nyoman

Badera, SE.,M.Si., masing-masing selaku Ketua dan Sekretaris Jurusan Akuntansi

v

6. Bapak Drs. I Ketut Suardhika Natha, M.Si., selaku Ketua Program Ekstensi

Fakultas Ekonomi dan Bisnis Universitas Udayana.

7. Ibu Ni Gusti Putu Wirawati, SE., M.Si., selaku Koordinator Jurusan Akuntansi.

8. Ibu Ni Luh Sari Widhiyani, SE., M.Si., selaku Dosen Penguji Skripsi Fakultas

Ekonomi Universitas Udayana.

9. Bapak Drs. Ida Bagus Dharmadiaksa, MSi.,Ak., selaku Dosen Pembimbing

Akademik atas waktu dan masukannya selama penyelesaian skripsi ini.

10.Ibu Made Yenni Latrini, SE., M.Si., selaku Dosen Pembimbing Skripsi atas

waktu, bimbingan dan masukannya selama penyelesaian skripsi ini.

11.Keluarga tercinta yang selalu memberikan bimbingan, arahan, motivasi, dan

dukungan moril maupun materi yang tidak henti-hentinya.

12.Semua pihak yang tidak dapat penulis disebutkan satu persatu yang telah banyak

memberikan memberikan bimbingan, arahan, motivasi, dan dukungan sehingga

skripsi ini dapat terselesaikan.

Penulis menyadari bahwa skripsi ini masih banyak kesalahan dan kekurangan

yang disebabkan karena keterbatasan kemampuan penulis. Oleh karena itu penulis

sangat mengharapkan kritik dan saran untuk penyempurnaan laporan ini. Semoga

laporan ini dapat bermanfaat bagi pembaca.

Denpasar, 22 Februari 2016

vi

Judul : Pengaruh Profitabilitas, Solvabilitas, Dan Ukuran Perusahaan Terhadap Audit Report Lag Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2013.

Nama : I Putu Sastrawan NIM : 1115351006

ABSTRAK

Laporan keuangan merupakan media komunikasi antara manajemen (intern perusahaan) dengan pihak di luar perusahaan. Laporan keuangan menyediakan informasi mengenai posisi keuangan, kinerja perusahaan, dan perubahan posisi keuangan perusahaan. Laporan keuangan yang dihasilkan dari proses akuntansi akan membantu semua pengguna untuk mengetahui kondisi keuangan suatu entitas serta membantu dalam membuat keputusan ekonomi.

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, solvabilitas dan ukuran perusahaan terhadap audit report lag pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Jumlah sampel yang digunakan sebanyak 54 perusahaan berdasarkan metode nonprobability sampling dengan teknik purposive sampling. Teknik analisis yang digunakan adalah analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa (1) profitabilitas berpengaruh negatif terhadap audit report lag mengindikasikan bahwa perusahaan yang mendapatkan profit yang besar cenderung melakukan proses audit lebih singkat dibanding perusahaan yang mengalami profit yang kecil. (2) solvabilitas berpengaruh positif terhadap audit report lag mengindikasikan bahwa tingginya jumlah hutang yang dimiliki perusahaan akan menyebabkan proses audit yang relatif lebih panjang, dan (3) ukuran perusahaan tidak berpengaruh terhadap audit report lag yang mengindikasikan bahwa besar atau kecilnya jumlah aset yang dimiliki oleh perusahaan tidak mempengaruhi panjang atau pendeknya proses penyusunan laporan keuangan pada perusahaan tersebut.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah Penelitian ... 7

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 8

1.5 Sistematika Penulisan ... 9

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ... 11

2.1.1 Teori Regulasi ... 11

2.1.2 TeoriKepatuhan ... 12

2.1.3 Auditing ... 13

2.1.4 Audit Report Lag ... 15

2.1.5 Profitabilitas ... 16

2.1.6 Solvabilitas ... 17

viii

2.1.8 Hasil Penelitian Sebelumnya …………... 19

2.2 Rumusan Hipotesis Penelitian ... 21

2.2.1 Pengaruh Profitabilitas Terhadap Audit Reoprt Lag . 21 2.2.2 Pengaruh Solvabilitas Terhadap Audit Reort Lag .... 22

2.2.3 Pengaruh Ukuran Perusahaan Terhadap Audit Reort Lag .. ... 23

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 24

3.2 Lokasi Dan Ruang Lingkup Penelitian... 25

3.3 Objek Penelitian ... 25

3.4 Identifikasi Variabel ... 25

3.5 Definisi Operasional Variabel ... 26

3.6 Jenis Data... 28

3.6.1 Menurut Sifat Data ... 28

3.6.2 Menurut Sumber Data... 28

3.7 Metode Penentuan Sampel ... 29

3.7.1 Populasi Penelitian... 29

3.7.2 Sampel Penelitian ... 29

3.8 Metode Pengumpulan Data ... 30

3.9 Teknik Analisis Data ... 31

3.9.1 Analisis linear berganda ... 31

3.9.2 Uji asumsi klasik ... 32

3.9.3 Uji F ... 34

3.9.4 Uji t (t-test) ... 34

3.9.5 Analisis Statistik Deskriptif ... 35

ix

4.2 Deskripsi Variabel Penelitian ... 39

4.3 Uji Asumsi Klasik ... 40

4.4 Analisis Regresi Linier Berganda ... 45

4.5 Koefisien Determinasi ... 46

4.6 Uji F ... 47

4.7 Uji t (t-test) ... 49

4.8 Pengaruh Profitabiitas, Solvabilitas, Dan Ukuran Perusahaan Terhadap Audit Reort Lag ... 50

4.8.1 Pengaruh Profitabilitas Terhadap Audit Report Lag . 50 4.8.2 Pengaruh Solvabilitas Terhadap Audit Report Lag .. 51

4.8.3 Pengaruh Ukuran Perusahaan Terhadap Audit Report Lag ... 52

BAB V PENUTUP 5.1 Simpulan ... 54

5.2 Saran ... 55

DAFTAR RUJUKAN ... 56

x

DAFTAR TABEL

No. Tabel Halaman

2.1 Penelitian Sebelumnya ... ... 19

3.1 Perusahaan Manufaktur Yang Menjadi Sampel Penelitian ... 30

4.1 Statistik Deskriptif Variabel Penelitian ... 39

4.2 Hasil Uji Normalitas ... 41

4.3 Hasil Uji Multikoliniaritas ... 42

4.4 Hasil Uji Heteroskedastisitas ... 43

4.5 Hasil Uji Autokorelasi ... 44

4.6 Hasil Analisis Regresi Linear Berganda ... 45

4.7 Hasil Uji Koefisien Determinasi ... 47

4.8 Hasil Uji Statistik F ... 48

xi

DAFTAR GAMBAR

xii

DAFTAR LAMPIRAN

No. Lampiran Halaman 1. Nama-Nama Perusahaan Manufaktur Yang

Menjadi Sampel Penelitian ... 62

2. Tabulasi Data Sampel Perusahaan ... 64

3. Uji Statistik Deskriptif ... 70

4. Uji Asumsi Klasik ... 71

5. Uji Analisis Regresi Linier Berganda ... 74

6. Uji Analisis Koefisien Determinasi ... 76

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan merupakan media komunikasi antara manajemen (intern

perusahaan) dengan pihak di luar perusahaan. Laporan keuangan menyediakan

informasi mengenai posisi keuangan, kinerja perusahaan, dan perubahan posisi

keuangan perusahaan. Laporan keuangan yang dihasilkan dari proses akuntansi akan

membantu semua pengguna untuk mengetahui kondisi keuangan suatu entitas serta

membantu dalam membuat keputusan ekonomi (Haron et al., 2006 dalam Sari, 2011).

Informasi yang ada di dalam laporan keuangan sangat dibutuhkan oleh investor dalam

pengambilan keputusan ekonomi, oleh sebab itu laporan keuangan yang dihasilkan

harus memenuhi empat karakteristik kuantitatif yang membuat kaporan keuangan

berguna bagi pemakainya. Keempat karakteristik tersebut yaitu dapat dipahami,

relevan, andal, dan dapat diperbandingkan (IAI, 2007 dalamSari, 2011). Keinginan

untuk menyajikan laporan keuangan tepat waktu sering dihadapkan dengan berbagai

kendala. Salah satu kendala adalah adanya keharusan laporan keuangan untuk di audit

oleh akuntan publik.

Akuntan publik mengharuskan suatu laporan keuangan agar diaudit adalah

dengan tujuan untuk memberikan opini tentang kewajaran laporan keuangan, artinya

bahwa laporan keuangan yang disajikan manajemen perlu verifikasi apakah telah

menyimpulkan bahwa ketepatan waktu pelaporan keuangan merupakan elemen

pokok bagi catatan laporan keuangan yang memadai. Para pemakai informasi

akuntansi tidak hanya perlu memiliki informasi keuangan yang relevan dengan

prediksi dan pembuatan keputusan, tetapi informasi juga harus bersifat baru.

Ketepatan waktu mengimplikasikan bahwa laporan keuangan seharusnya disajikan

pada suatu interval waktu untuk menjelaskan perubahan dalam perusahaan yang

mungkin mempengaruhi pemakai informasi dalam membuat prediksi dan keputusan.

Permintaan atas audit laporan keuangan yang menjadi sumber informasi bagi

para pemakai laporan keuangan juga semakin tinggi. Pasar modal membutuhkan

laporan keuangan yang tepat waktu untuk meningkatkan kepercayaan investor dalam

melakukan keputusan investasi (Shukeri dan Sherliza, 2010). Setiap perusahaan go

public diwajibkan untuk menyampaikan laporan keuangan yang disusun sesuai

dengan Standar Akuntansi Keuangan yang telah diaudit oleh akuntan publik terdaftar

di Badan Pengawas Pasar Modal (Bapepam).

Syarat adanya penyajian laporan keuangan auditan bagi perusahaan go public

adalah Bapepam-LK yang mempunyai wewenang untuk merumuskan persyaratan

pelaporan yang dipandang perlu untuk memberikan informasi yang benar kepada

publik. Badan Pengawas Pasar Modal-Lembaga Keuangan (Bapepam-LK)

menetapkan regulasi tentang waktu penyampaian laporan keuangan auditan. Regulasi

tersebut diatur dalam peraturan Nomor X.K.6 lampiran Keputusan Ketua Bapepam

dan LK Nomor: Kep-431/BL/2012 tanggal 1 Agustus 2012. Audit terhadap laporan

menambah kredibilitas laporan keuangan, mengurangi kecurangan perusahaan dan

memberikan dasar yang lebih dipercaya untuk pelaporan pajak dan laporan keuangan

lain yang harus diserahkan kepada pemerintah.

Jarak waktu antara akhir periode akuntansi dengan tanggal ditandatanganinya

laporan audit dapat mempengaruhi ketepatan waktu informasi dipublikasikan, dengan

demikian ketepatan waktu pelaporan merupakan catatan pokok laporan yang

memadai. Pengguna informasi tidak hanya perlu memiliki informasi keuangan yang

relevan dengan prediksi dan pembuatan keputusannya, tetapi informasi harus bersifat

baru. Laporan keuangan seharusnya disajikan pada interval waktu untuk menjelaskan

perubahan yang terjadi dalam perusahaan yang mungkin mempengaruhi informasi

dalam membuat prediksi dan keputusan.

Interval waktu dalam penyampaian laporan keuangan ke publik haruslah sesuai

dengan ketentuan yang telah ditetapkan oleh Bapepam. Rentang waktu penyelesaian

audit dari tanggal tutup buku perusahaan sampai dengan tanggal yang tercantum

dalam laporan audit disebut dengan Audit Report Lag (Afify, 2009). Badan Pengawas

Pasar Modal (Bapepam) di Indonesia telah mengatur bahwa perusahaan publik wajib

menyerahkan laporan keuangan tahunan disertai dengan opini auditor paling lambat

pada akhir bulan ketiga setelah tanggal laporan keuangan atau harus teraudit selama

90 hari (Novice dan Budi, 2010). Dalam pelaksanaannya, tidak jarang pemeriksaan

audit menemui banyak kendala misalnya terbatasnya jumlah karyawan yang

melakukan audit, banyaknya transaksi yang harus diaudit, kerumitan dari transaksi

2010). Hal inilah yang menyebabkan laporan audit dikeluarkan lebih lama dari batas

waktu yang ditentukan karena adanya kinerja dan pengendalian baik dari dalam

maupun luar perusahaan yang diberlakukan secara kurang optimal sehingga dapat

mengakibatkan proses pengauditan memerlukan waktu yang cukup lama dari waktu

yang telah ditentukan oleh Bapepam.

Beberapa faktor yang mempengaruhi audit report lag telah banyak dilakukan

pada penelitian sebelumnya. Lianto dan Kusuma (2010) meneliti adanya pengaruh

profitabilitas, solvabilitas, ukuran perusahaan, umur perusahaan dan jenis industri

terhadap audit report lag. Swami dan Latrini (2013) meneliti pengaruh kepemilikan

manajerial, dewan komisaris, kepemilikan institusional dan keberadaan komite audit

terhadap audit report lag. Purwati dan Suhardjo (2008) meneliti pengaruh jenis

industri, laba/rugi, opini auditor, profitabilitas, ukuran perusahaan, ukuran KAP dan

solvabilitas sebagai variabel independen dan audit report lag sebagai variabel

dependen.

Faktor yang berpengaruh terhadap audit report lag salah satunya adalah

profitabilitas. Menurut Sumadji dan Pratama (2006) profitabilitas merupakan

kemungkinan yang diprediksi untuk mendatangkan keuntungan atau laba. Tingkat

profitabilitas perusahaan dapat diukur melalui rasio profitabilitas. Semakin tinggi

rasio profitabilitas maka laba yang dihasilkan akan semakin besar. Menurut Carslow

(1991) dalam penelitian Subekti dan Widiyanti (2004), ada dua alasan mengapa

perusahaan yang menderita kerugian cenderung mengalami audit report lag yang

sehingga perusahaan akan meminta auditor untuk menjadwal ulang penugasan audit.

Kedua, auditor akan lebih berhati-hati selama proses audit jika percaya bahwa

kerugian ini mungkin disebabkan karena kegagalan keuangan perusahaan dan

kecurangan manajemen informasi tentang laba perusahaan. Hilmi dan Ali (2007),

Merdekawati (2010), Ansah (2000) dan Rachmawati (2009) menyatakan bahwa

profitabilitas berpengaruh positif terhadap reporting lag perusahaan. Kali ini berarti

perusahaan dengan profitabilitas yang tinggi cenderung lebih cepat dalam

menyampaikan laporan keuangan. Menurut Listiana dan Susilo (2010) memperoleh

hasil bahwa profitabilitas berpengaruh negatif terhadap audit report lag.

Faktor lain yang berpengaruh terhadap audit report lag adalah solvabilitas atau

yang sering disebut dengan leverageratio. Respati (2004) menyatakan bahwa

leverage ratio mengukur tingkat aktiva perusahaan yang telah dibiayai oleh

penggunaan hutang. Solvabilitas merupakan kemampuan suatu perusahaan untuk

membayar semua hutang-hutangnya baik jangka pendek maupun jangka panjang.

Berdasarkan hasil penelitian yang dilakukan Wirakusuma (2004) menyatakan bahwa

solvabilitas berpengaruh secara signifikan terhadap audit report lag. Lianto dan

Kusuma (2010) menemukan hasil dimana tingkat solvabilitas berpengaruh positif

terhadap audit report lag. Carslaw dan Kaplan (1991) menemukan rasio solvabilitas

berpengaruh signifikan untuk sampelnya pada tahun 1988, namun tidak berpengaruh

Ukuran perusahaan juga dikatakan sebagai salah satu faktor yang berpengaruh

terhadap audit report lag. Ukuran perusahaan merupakan besar kecilnya suatu

perusahaan yang di ukur dari besarnya total asset atau kekayaan yang dimiliki oleh suatu perusahaan. Menurut Mas’ud Machfoedz (1994:56) ukuran perusahaan

dikategorikan menjadi tiga yaitu; 1) Perusahaan Besar, 2) Perusahaan Menengah, 3)

Perusahaan Kecil. Perusahaan yang mendapatkan laba yang besar tidak ada alasan

untuk menunda penerbitan laporan keuangan auditan karena ini merupakan berita

baik yaitu prestasi yang dicapai cukup menggembirakan. Menurut Yetawati (2013)

menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap audit

delay. Penelitian yang dilakukan oleh Rachmawati (2008:8) yang menunjukan bahwa

ukuran perusahaan memiliki pengaruh positif terhadap audit delay. Menurut

penelitian Ashton dkk. (1987),dan Subekti dan Wulandari (2004) perusahaan besar

melaporkan laporan keuangannya lebih lambat dibandingkan dengan perusahaan

kecil dan mendapatkan kesimpulan bahwa ukuran perusahaan berpengaruh signifikan

terhadap audit delay. Berbeda dengan penelitian yang dilakukan oleh Petronila (2007)

menunjukkan bahwa ukuran perusahaan berpengaruh negatif terhadap audit report

lag karena perusahaan yang besar cenderung untuk melaporkan laporan keuangannya

lebih cepat dibandingkan dengan perusahaan kecil.

Ketepatan waktu penyajian laporan keuangan dan laporan audit merupakan

syarat utama bagi peningkatan harga pasar saham perusahaan. Pada perusahaan

manufaktur kebanyakan asset yang dimiliki lebih banyak berbentuk fisik daripada

sehingga menyebabkan auditor membutuhkan waktu yang lebih lama untuk

melakukan proses audit pada perusahaan manufaktur. Hal ini menyebabkan banyak

perusahaan melakukan audit report lag yang tidak sesuai dengan ketentuan yang

ditetapkan oleh BAPEPAM.

Berdasarkan fenomena diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Profitabilitas, Solvabilitas dan Ukuran Perusahaan Terhadap

Audit Report Lag Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia Periode 2010-2013.”

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang

menjadi pokok permasalahan pada penelitian ini adalah:

1) Bagaimana pengaruh profitabilitas terhadap audit report lag?

2) Bagaimana pengaruh solvabilitas terhadap audit report lag?

3) Bagaimana pengaruh ukuran perusahaan terhadap audit report lag?

1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian ini, maka tujuan

1) Untuk membuktikan secara empiris pengaruh profitabilitas terhadap audit

report lag.

2) Untuk membuktikan secara empiris pengaruh solvabilitas terhadap audit

report lag.

3) Untuk membuktikan secara empiris pengaruh ukuran perusahaan terhadap

audit report lag.

1.4 Kegunaan Penelitian

Penelitian diharapkan dapat memberikan manfaat secara teoritis dan praktis

sebagai berikut :

1) Kegunaan Teoritis

Penelitian ini diharapkan dapat bermanfaat untuk mengaplikasikan teori–teori

yang diperoleh di bangku kuliah dengan kenyataan yang ada di perusahaan

dan penelitian ini diharapkan dapat digunakan sebagai salah satu referensi

tambahan dalam bidang ilmu akuntansi keuangan khususnya yang

berhubungan dengan audit report lag

2) Kegunaan Praktis

Memberikan bukti empiris dalam hal menambah pemahaman tentang

pengaruh profitabilitas, solvabilitas dan ukuran perusahaan terhadap audit

report lag. Penelitian ini diharapkan dapat memberikan sumbangan pemikiran

bagi perusahaan yang dapat dijadikan bahan masukan guna kemajuan

dapat menjadi bahan pertimbangan oleh auditor dalam melaksanakan auditnya

agar dapat menyelesaikan laporan auditnya tepat waktu sesuai dengan waktu

yang telah ditetapkan oleh BAPEPAM.

1.5 Sistematika Penulisan

Penelitian ini terdiri dari beberapa bab yang disusun berurutan secara sistematis,

sehingga antara sub bab dengan bab yang lainnya mempunyai hubungan yang

sistematis. Sistematika penulisan dalam penelitian ini akan diuraikan secara ringkas

meliputi 5 (lima) bab, sebagai berikut:

Bab I Pendahuluan

Bab ini menguraikan permasalahan yang ada dalam penelitian ini yang

meliputi latar belakang dan rumusan masalah, tujuan penelitian, kegunaan

penelitian, serta sistematika penyajian.

Bab II Kajian Pustaka dan Hipotesis Penelitian

Bab ini memuat uraian sistematis tentang teori-teori yang digunakan untuk

membangun penelitian ini yakni teori regulasi, teori kepatuhan dan hal-hal

yang berhubungan dengan penelitian serta hasil-hasil penelitian sebelumnya

yang akan digunakan untuk membangun rumusan hipotesis sebagai acuan

Bab III Metode Penelitian

Bab ini menguraikan tentang objek penelitian, identifikasi dan definisi

operasional variabel, jenis, sumber dan metode pengumpulan data serta

teknik analisis yang digunakan dalam memecahkan masalah penelitian.

Bab IV Pembahasan Hasil Penelitian

Bab ini menguraikan tentang analisis hasil penelitian dan pembahasan

tentang permasalahan yang diteliti melalui gambaran umum objek

penelitian, pengujian statistik, dan analisis terhadap hasil penelitian. Bab ini

juga menguraikan interpretasi dari hasil penelitian yang memberikan

jawaban atas permasalahan dari penelitian ini.

Bab V Simpulan dan Saran

Bab ini menyajikan simpulan dari hasil pembahasan yang telah diuraikan

pada bab sebelumnya dan saran-saran yang ditujukan kepada peneliti

selanjutnya yang ingin melanjutkan atau mengembangkan penelitian yang

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori Dan Konsep 2.1.1 Teori Regulasi

Teori regulasi dikemukakan oleh Stigler (1971) yang menyatakan bahwa

legislatif membuat aturan untuk melindungi pengguna laporan keuangan, Stigler

berpendapat bahwa harus dibutuhkannya aturan-aturan dalam akuntansi yang dibuat

oleh pemerintah. Pemerintah mengatur aturan-aturan tersebut agar pihak pemakai

laporan keuangan mendapatkan informasi yang relevan.

Berdasarkan teori ini Badan Pengawas Pasar Modal-Lembaga Keuangan

(Bapepam-LK) menetapkan regulasi tentang waktu penyampaian laporan keuangan

auditan. Regulasi tersebut diatur dalam peraturan Nomor X.K.6 lampiran Keputusan

Ketua Bapepam dan LK Nomor: Kep-431/BL/2012 tanggal 1 Agustus 2012. Dalam

peraturan tersebut dinyatakan bahwa semua perusahaan yang terdaftar di pasar modal

wajib menyampaikan laporan keuangan disertai dengan laporan auditor independen

secara berkala kepada Bapepam-LK paling lambat akhir bulan ketiga atau dalam

jangka waktu 90 hari.

Bursa Efek Indonesia menerbitkan keputusan direksi PT Bursa Efek Jakarta

Nomor: 307/BEJ/07-2014 yaitu Peraturan Nomor I-H tentang sanksi keterlambatan

penyampaian laporan keuangan auditan bila terdapat perusahaan yang terlambat

sanksi yang diterima oleh emiten adalah berupa peringatan tertulis, denda, hingga

penghentian sementara perdagangan saham (suspensi). Manfaat teori ini adalah

dengan adanya regulasi dari Bapepam-LK terkait waktu penyampaian laporan

keuangan auditan, emiten berusaha untuk mentaati regulasi tersebut agar terhindar

dari sanksi yang akan diterima. Regulasi ini membantu pihak pengguna laporan

keuangan perusahaan untuk mendapatkan informasi yang relevan.

2.1.2 Teori Kepatuhan

Teori kepatuhan telah diteliti pada ilmu-limu sosial khususnya di bidang

psikologis dan sosiologi yang lebih menekankan pada pentingnya proses sosialisasi

dalam mempengaruhi prilaku kepatuhan seorang individu. Menurut Tyler

(Susilowati, 1998, 2003, 2004 dalam Rachmad Saleh,2001) terdapat dua perspektif

dasar dalam literatur sosiologi mengenai kepatuhan pada hukum, yang disebut

instrumental dan normatif. Perspektif instrumental mengasumsikan individu secara

utuh didorong oleh kepentingan pribadi dan tanggapan terhadap

perubahan-perubahan dalam tangible dan insentif yang berhubungan dengan prilaku. Perspektif

normatif berhubungan dengan apa yang orang anggap sebagai moral dan berlawanan

dengan kepentingan pribadi mereka.

Seorang individu cenderung mematuhi hukum yang mereka anggap sesuai dan

konsisten dengan norma-norma internal mereka.Komitmen normatif melalui

moralitas personal (normative commitment through morality) berarti mematuhi

normatif melalui legitimasi (normative commitment through legitimacy) berarti

mematuhi peraturan karena otoritas penyusun hukum tersebut memiliki hak untuk

mendikte perilaku.

Penelitian mengenai teori kepatuhan telah diterapkan secara luas pada

perpajakan. Friedland menemukan adanya bukti mengenai kesamaan efektifitas

hukuman yang ringan dan yang berat. Meskipun demikian, masalah mengenai

dampak sanksi yang tepat terhadap kepatuhan rnasih merupakan hal yang

kontroversial, walaupun banyak penelitian mengindikasikan sanksi memiliki peran

yang penting dalam mempertahankan kepatuhan. Berdasarkan perspektif normatif

maka sudah seharusnya bahwa teori kepatuhan ini dapat diterapkan di bidang

akuntansi. Apalagi di dalam UU No. 8 tahun 1995, secara eksplisit telah

menyebutkan bahwa setiap perusahaan publik wajib memenuhi ketentuan dalam

undang-undang tersebut dan khususnya dalam penyampaian laporan keuangan

berkala secara tepat waktu kepada BAPEPAM. Sehubungan dengan ketepatan waktu

pelaporan keuangan oleh perusahaan-perusahaan yang listed di Bursa Efek Indonesia,

maka kepatuhan emiten dalam melaporkan pelaporan keuangan merupakan suatu hal

yang mutlak dalam memenuhi kepatuhan terhadap prinsip pengungkapan informasi

yang tepat waktu.

2.1.3 Auditing

Secara umum auditing adalah proses sistematik untuk memperoleh dan

kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara

pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian

hasil-hasilnya kepada para pemakai yang berkepentingan. (Mulyadi, 2002 : 9).

Asmara (1996) menjelaskan beberapa hal terkait pentingnya laporan keuangan

diaudit dan tujuannya. Laporan keuangan perlu diaudit disebabkan oleh beberapa

alasan. Pertama adanya perbedaan kepentingan antara pemakai laporan keuangan

dengan manajemen sebagai pihak yang bertanggungjawab terhadap penyusunan

laporan keuangan tersebut. Kedua, laporan keuangan memegang peranan penting

dalam proses pengambilan keputusan oleh parapemakai laporan keuangan. Ketiga,

kerumitan data. Dan terakhir keterbatasan akses pemakai laporan terhadap

catatan-catatan akuntansi. Tujuan umum audit terhadap laporan keuangan adalah untuk

memberikan pernyataan pendapat apakah laporan keuangan yang diperiksa

menyajikan secara wajar, dalam segala hal yang bersifat materiil, sesuai dengan

prinsip-prinsip akutansi yang berlaku umum.

Jenis opini auditor juga mempengaruhi pengambilan keputusan. Ada lima tipe

pokok laporan audit yang diterbitkan auditor (Mulyadi, 2002: 20) :

1) Laporan yang berisi pendapat wajar tanpa pengecualian.

2) Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa

penjelasan.

3) Laporan yang berisi pendapat wajar dengan pengecualian.

4) Laporan yang berisi pendapat tidak wajar.

Kegiatan yang dilakukan oleh IAPI (Ikatan Akuntan Publik Indonesia) antara

lain meliputi penetapan standar-standar auditing untuk profesi akuntan (Asmara, 1996

:8-9). Standar-standar auditing yang berlaku umum yang paling dikenal adalah

Standar Auditing Berlaku Umum, dimana standar tersebut meliputi:

1) Penetapan kualitas kerja dan seluruh tujuan yang akan dicapai dalam suatu audit

laporan keuangan.

2) Standar auditing terdiri dari Standar Umum, Standar Pekerjaan Lapangan dan

Standar Pelaporan.

2.1.4 Audit Report Lag

Ahmad dan Kamarudin (2002) menyatakan bahwa “Audit report lag is the

length of time from a company’s fiscal year end to the date of the auditor’s report”.

Lamanya waktu penyelesaian audit dapat mempengaruhi ketepatan waktu informasi

tersebut untuk dipublikasikan sehingga berdampak pada reaksi pasar terhadap

keterlambatan informasi dan mempengaruhi tingkat ketidakpastian keputusan yang

didasarkan pada informasi yang dipublikasikan. Audit report lag merupakan aspek

penting dalam menjaga relevansi dari informasi yang dibutuhkan para pengguna

laporan keuangan. Audit report lag adalah lamanya waktu penyelesaian audit yang

diukur dari tanggal penutupan tahun buku / akhir tahun fiskal hingga tanggal

diterbitkannya laporan keuangan auditan (Soetedjo, 2006).

Tujuan laporan keuangan menurut IAI (2009) adalah menyediakan informasi

perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan

keputusan ekonomi. Untuk menjaga tingkat relevansi dari laporan keuangan, maka

laporan keuangan harus disampaikan tepat waktu agar dapat digunakan sebagai dasar

pengambilan keputusan.

IAI (2009) menyatakan bahwa jika terdapat penundaan yang tidak semestinya

dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

Ketepatan waktu menunjukan laporan keuangan disajikan dalam kurun waktu teratur

untuk memperlihatkan perubahan keadaan perusahaan yang mungkin akan

mempengaruhi pemikiran jangka panjang investor dan keputusan pemakainya.

Ketentuan waktu penyampaian laporan keuangan tahunan telah diatur dalam

Peraturan Bapepam yang menjelaskan tentang penyampaian laporan keuangan

perusahaan dan laporan keuangan tahunan yang harus disertai dengan pendapat lazim

dari auditor independenya yang disampaikan kepada Bapepam selambat-lambatnya

akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan perusahaan.

2.1.5 Profitabilitas

Menurut Sumadji dan Pratama (2006) profitabilitas adalah kemungkinan yang

diprediksi untuk mendatangkan keuntungan atau laba. Tingkat profitabilitas

perusahaan dapat diukur melalui rasio profitabilitas. Semakin tinggi rasio

profitabilitas maka laba yang dihasilkan akan semakin besar. Rasio profitabilitas

digunakan untuk menganalisis efektivitas operasional perusahaan. Rasio profitabilitas

Ada perbedaan perlakuan laporan keuangan oleh manajemen ketika perusahaan

mendapatkan tingkat profitabilitas yang tinggi dan rendah. Perusahaan yang

mempunyai rugi atau tingkat profitabilitas rendah nantinya akan membawa dampak

buruk dari reaksi pasar dan akan menyebabkan turunnya penilaian kinerja suatu

perusahaan. Hal ini akan mengandung berita buruk, sehingga perusahaan akan

cenderung mengulur waktu dalam menyampaikan laporan keuangannya.

2.1.6 Solvabilitas

Solvabilitas seringkali disebut leverageratio. Weston dan Copeland (1995)

dalam Kartika (2011) menyatakan bahwa leverage ratio mengukur tingkat aktiva

perusahaan yang telah dibiayai oleh penggunaan hutang. Dengan demikian

solvabilitas merupakan kemampuan suatu perusahaan untuk membayar semua

hutang-hutangnya baik jangka pendek maupun jangka panjang. Tingginya rasio debt

to total assets mencerminkan tingginya resiko keuangan perusahaan. Tingginya

resiko ini menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak bisa

melunasi kewajiban atau hutangnya baik berupa pokok maupun bunga. Resiko

perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan

keuangan.

Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi

kondisi perusahaan di mata masyarakat. Pihak manajemen cenderung menunda

penyampaian laporan keuangan yang berisi berita buruk (Ukago,2005). Wirakusuma

perusahaan. Semakin tinggi rasio utang terhadap total aktiva, maka semakin lama 5

rentang waktu yang dibutuhkan untuk penyelesaian audit laporan keuangan tahunan

tersebut.

2.1.7 Ukuran Perusahaan

Ukuran perusahaan merupakan gambaran besar kecilnya perusahaan yang

ditentukan berdasarkan ukuran nominal misalnya jumlah kekayaan dan total

penjualan perusahaan dalam satu periode penjualan. Penelitian yang dilakukan oleh

Ashton dan Elliot (1987) di Kanada dengan jumlah sampel 488 perusahaan meneliti

hubungan antara ukuran perusahaan dengan proksi total revenue dengan audit delay

menunjukkan bahwa semakin besar suatu perusahaan publik maka audit delay

semakin besar pula.

Carslaw dan Kaplan (1991) di New Zelland melakukan penelitian yang

menggunakan total asset sebagai proksi ukuran perusahaan menunjukkan bahwa

audit delay mempunyai hubungan yang berkebalikan dengan ukuran perusahaan. Hal

ini terjadi karena perusahaan yang lebih besar mempunyai pengendalian internal yang

lebih kuat yang akan mengurangi kecenderungan kesalahan pelaporan keuangan yang

mungkin terjadi dan meyakinkan auditor untuk mengendalikan pengendalian yang

lebih luas dan untuk melakukan pekerjaan internal. Selain itu berkaitan dengan

pelayanan yang lebih baik oleh perusahaan, untuk memastikan kepuasan dari klien

yang lebih besar. Menurut Dyer dan Mc Hugh (1975) manajemen dari perusahaan

karena perusahaan-perusahaan tersebut diawasi secara ketat oleh investor, pengawas

permodalan dan pemerintah. Dengan demikian perusahaan berskala besar cenderung

menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan laporan audit

lebih awal. Disamping itu perusahaan besar pada umumnya telah memiliki sistem

pengendalian internal yang lebih baik sehinga memudahkan auditor menyelesaikan

pekerjaannya.

2.1.8 Hasil Penelitian Sebelumnya

Penelitian ini bertujuan untuk menganalisis faktor – faktor yang mempengaruhi

lamanya waktu dalam penyelesaian audit laporan keuangan suatu perusahaan.

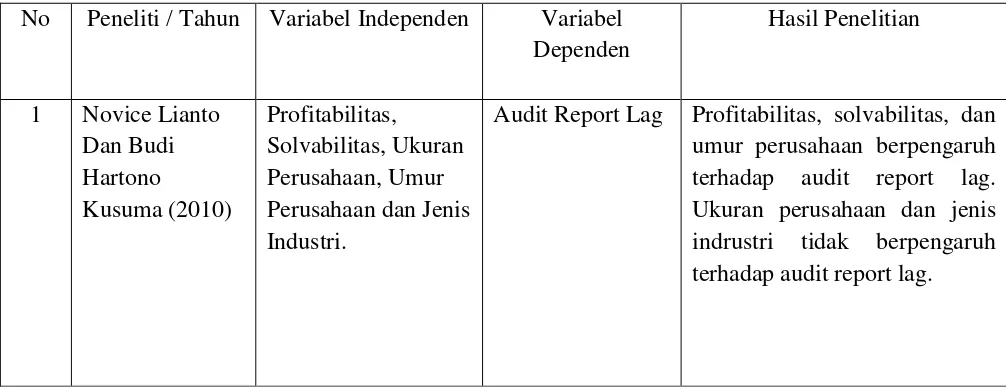

[image:33.612.65.568.477.672.2]Beberapa penelitian yang menjadi referensi dapat dilihat pada tabel 2.1.

Tabel. 2.1

Penelitian Sebelumnya

No Peneliti / Tahun Variabel Independen Variabel Dependen

Hasil Penelitian

1 Novice Lianto Dan Budi Hartono

Kusuma (2010)

Profitabilitas, Solvabilitas, Ukuran Perusahaan, Umur Perusahaan dan Jenis Industri.

No Peneliti / Tahun Variabel Independen Variabel Dependen

Hasil Penelitian

2 Imam Fadoli (2014) Profitabilitas, Solvabilitas, Likuiditas, Ukuran Perusahaan, Umur Perusahaan, Jenis Industri dan Opini Auditor.

Audit Report Lag Profitabilitas, solvabilitas, likuiditas, ukuran perusahaan, umur perusahaan, jenis industri dan opini auditor berpengaruh positif terhadap audit report lag

3 Ivena Tiono dan Yulius Jogi C. (2013)

Profitabilitas, Opini Audit, Jenis Industri, Ukuran Perusahaan, Reputasi KAP.

Audit Report Lag Profitabilitas, opini audit, ukuran perusahaan, reputasi KAP tidak berpengaruh terhadap audit report lag. Jenis industri berpengaruh terhadap audit report lag

4 Ni Komang Ari Sumartini dan Ni Luh Sari Widhiyani (2014)

Opini Audit,

Solvabilitas, Ukuran KAP Dan Laba Rugi.

Audit Report Lag Opini audit, ukuran KAP, laba/rugi berpengaruh negatif terhadap audit report lag. Solvabilitas berpengaruh positif terhadap audit report lag

5 Lisa Listiana dan Tri Pujadi Susilo (2010) Tipe Laporan Keuangan, Profitabilitas, Likuiditas, Rasio Utang, Pergantian Auditor.

Audit Report Lag Tipe laporan keuangan, rasio utang, pergantian auditor berpengaruh positif terhadap audit report lag. Profitabilitas, likuiditas berpengaruh negatif terhadap audit report lag

6 Christian Noverta Togasima dan Yulius Jogi Christiawan (2014)

Profitabilitas, Opini Audit, Jenis Industri, Ukuran Perusahaan, Reputasi KAP, Solvabilitas,

Company

Ownership, Umur Perusahaan.

2.2 Rumusan Hipotesis Penelitian

2.2.1 Pengaruh Profitabilitas Terhadap Audit Report Lag

Menurut Ang (1997) rasio profitabilitas merupakan keberhasilan perusahaan di

dalam menghasilkan keuntungan. Profitabilitas suatu perusahaan mencerminkan

tingkat efektifitas yang dicapai oleh suatu operasional perusahaan. Dasar pemikiran

bahwa tingkat keuntungan dipakai sebagai salah satu cara untuk menilai keberhasilan

efektifitas perusahaan, tentu saja berkaitan dengan hasil akhir dari berbagai kebijakan

dan keputusan perusahaan yang telah dilaksanakan oleh perusahaan dalam periode

berjalan. Indikator rasio profitabilitas yang digunakan dalam penelitian ini adalah

Return on Assets (ROA).

Penelitian Listiana dan Susilo (2012) menyatakan bahwa profitabilitas

berpengaruh negatif terhadap audit report lag. Hilmi dan Ali (2007), Merdekawati

(2010), Ansah (2000) dan Rachmawati (2009) menyatakan bahwa profitabilitas

berpengaruh positif terhadap reporting lag perusahaan. Parwati dan Suhardjo (2009)

menyatakan bahwa profitabilitas berpengaruh terhadap audit report lag, sedangkan

hasil yang berbeda ditunjukkan oleh Tiono dan Jogi (2012) yang menyatakan bahwa

profitabilitas tidak berpengaruh terhadap audit report lag. Berdasarkan uraian

tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

2.2.2 Pengaruh Solvabilitas Terhadap Audit Report Lag

Solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi segala

kewajiban finansialnya pada saat perusahaan dilikuidasi. Carslaw dan Kaplan(1991)

dalam Rachmawati (2008) mengungkapkan bahwa proporsi relatif dari hutang

terhadap total aset mengindikasikan kondisi keuangan dari perusahaan. Proporsi yang

besar dari hutang terhadap total aktiva akan meningkatkan kecenderungan kerugian

dan dapat meningkatkan kehati-hatian auditor terhadap laporan keuangan yang akan diaudit. Hal ini disebabkan karena tingginya proporsi dari hutang akan meningkatkan

pula risiko keuangannya. Oleh karena itu perusahaan yang memiliki kondisi

keuangan yang tidak sehat cenderung dapat melakukan mismanagement dan fraud.

Proporsi yang tinggi dari hutang terhadap total asset ini akan mempengaruhi

likuiditas yang terkait dengan masalah kelangsungan hidup perusahaan, yang pada

akhirnya memerlukan kecermatan yang lebih dalam pengauditan (Rachmawati 2008).

Wirakusuma (2004) menemukan adanya pengaruh solvabilitas terhadap audit

report lag. Semakin besar rasio hutang terhadap total aktiva maka akan semakin lama

rentang audit report lag. Carslaw dan Kaplan (1991) menemukan rasio solvabilitas

berpengaruh signifikan untuk sampelnya pada tahun 1988, namun tidak berpengaruh

signifikan untuk sampelnya pada tahun 1987. Fadoli (2014) juga menemukan hasil

dimana tingkat solvabilitas berpengaruh positif terhadap audit report lag.

Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis penelitian sebagai

berikut:

2.2.3 Pengaruh Ukuran Perusahaan Terhadap Audit Report Lag

Ukuran perusahaan merupakan gambaran besar kecilnya perusahaan yang

ditentukan berdasarkan ukuran nominal misalnya jumlah kekayaan dan total

penjualan perusahaan dalam satu periode penjualan (Rahayu 2011). Ukuran

perusahaan dapat dilihat dari total asset yang dimiliki perusahaan. Hal yang mendasari hubungan antaraukuran perusahaan dengan audit report lag adalah

perusahaan besar akan menyelesaikan proses auditnya lebih cepat dibandingkan

perusahaan kecil, hal ini disebabkan oleh beberapa faktor yaitu manajemen

perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit

report lag karena perusahaan tersebut dimonitor secara ketat oleh investor, pengawas

permodalan, dan pemerintah.

Penelitian yang dilakukan oleh Hanifah (2001), Lianto dan Kusuma (2010)

menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap audit report lag

sedangkan Petronila (2007) menunjukkan bahwa ukuran perusahaan berpengaruh

negatif terhadap audit report lag. Hasil Penelitian Parwati dan Suhardjo (2009),

Tiono dan Jogi (2012) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh

terhadap audit report lag. Berdasarkan uraian tersebut, maka dapat dirumuskan

hipotesis penelitian sebagai berikut:

H3 : Ukuran perusahaan berpengaruh negatif terhadap audit report lag.