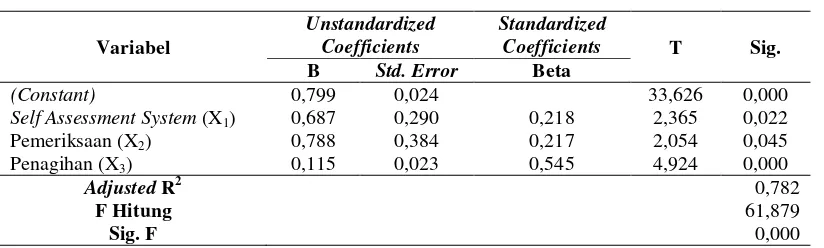

PENGARUH SELF ASSESSMENT SYSTEM, PEMERIKSAAN PAJAK, DAN PENAGIHAN PAJAK PADA PENERIMAAN PAJAK PERTAMBAHAN NILAI (PPN).

Teks penuh

Gambar

Dokumen terkait

Tiga Surat Kabar Nasional: Kompas, Koran Tempo, dan Media Indonesia edisi Rabu, 1 Agustus

bahwa Peraturan Pemerintah Nomor 19 Tahun 2010 tentang Tata Cara Pelaksanaan Tugas dan Wewenang serta Kedudukan Keuangan Gubernur sebagai Wakil Pemerintah di Wilayah

8 Hal ini juga sejalan dengan pendapat Fajrin yang menyatakan bahwa bahan ajar adalah segala bentuk bahan berupa seperangkat materi yang disusun secara

Berdasarkan latar belakang tersebut, penulis tertarik untuk melakukan penelitain lebih lanjut tentang persoalan peralihan hak milik atas tanah milik kaum menjadi

Namun, makna konotasi dari pengamatan pada toko Joker pada film The Dark Knight adalah Joker merupakan penjahat yang terorganisisr dan memiliki filosofi yang berbeda dari

Pada penelitian ini hasil analisis kuantitatif menunjukkan bahwa terdapat korelasi yang bermakna antara jumlah leukosit dengan kadar troponin pada pasien infark miokard

Setelah dilakukan perakitan dan mesin telah siap digunakan, maka dilakukan pengujian. Pengujian dilakukan langsung pada penanaman benih jagung. Sewaktu melakukan

Puji syukur penulis panjatkan kehadirat Tuhan YME yang telah memberikan rahmatNya, sehingga penyusunan skripsi yang berjudul “Mengatasi Perilaku Delinkuen Situasional