SKRIPSI

Diajukan Oleh :

Litta Deri Rachmawanti 0513010020/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA

TIMUR

i

berkat dan Rahmat-Nya yang dilimpahkan, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “PENGARUH DEBT TO EQUITY RATIO DAN RESIKO SISTEMATIS TERHADAP HARGA SAHAM INDUSTRI FARMASI

YANG TECATAT DI BURSA EFEK INDONESIA”.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk dapat memperoleh gelar sarjana Ekonomi pada Jurusan Ekonomi Akuntansi, di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dengan selesainya penulisan skripsi ini, penulis sangat berterima kasih atas segala bantuan dan fasilitas dari berbagai pihak yang diberikan kepada penulis guna mendukung penyelesaian skripsi ini. Maka, pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. H. R. Teguh Soedarta, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, Msi selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

Pembangunan Nasional “Veteran” Jawa Timur.

6. Keluarga dan semua teman-temanku, yang sudah banyak membantu saat lelah, sedih, senang, buat semua yang sudah diberikan buat aku.

Penulis berharap dan berdoa, agar semua budi baik Bapak dan Ibu serta rekan-rekan diterima dan dibalas oleh Tuhan Yang Maha Esa.

Penyusunan skripsi ini masih jauh dari sempurna, maka dengan segala kerendahan hati penulis memohon kepada seluruh pihak untuk memberikan kritik dan saran yang membangun agar dalam penulisan yang selanjutnya dapat lebih baik dan lebih bermanfaat bagi yang memerlukan.

Surabaya, Juli 2009

iii

DAFTAR ISI... iii

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 10

2.2 Landasan Teori... 14

2.2.1 Pasar Modal ... 14

2.2.1.1 Definisi Pasar Modal... 14

2.2.1.2 Tujuan Pasar Modal ... 14

2.2.1.3 Instrumen Pasar Modal ... 15

2.2.1.4 Lembaga-lembaga Pendukung Pasar Modal... 17

2.3 Saham………... 19

iv

2.3.5 Jenis-jenis Saham... 23

2.3.6. Investasi Saham……….. . 27

2.3.6.1 Pengertian Investasi Saham…….………. 27

2.3.6.2 Sebab-sebab Berinvestasi…….………. 27

2.3.7 Resiko………...……...…….... 28

2.3.7.1 Pengertian Resiko……..……….. . 28

2.3.7.2 Jenis-jenis Resiko……….………. 29

2.3.8 Capital Asset Pricing Model... 33

2.3.8.1 Pengertian CAPM…………..……….. . 33

2.3.8.2. Hubungan Resiko Dan Keuntungan Dalam CAMP……… 33

2.3.8.3 Koefisien Beta (β)………. 35

2.3.9 Laporan Keuangan……… ... 36

2.3.9.1 Pengertian Laporan Keuangan……… ………. 36

2.3.9.2 Tujuan Laporan Keuangan……….... 36

2.3.10 Analisis Fundamental………... 37

2.3.10.1 Pengertian Analisis Fundamental……... 37

2.3.10.2 Debt to Equity Ratio (DER)………... 38

2.4 Kerangka Pikir ... 53

v

3.2.1 Populasi……….... 56

3.2.2 Sampel……….. 57

3.3 Teknik Pengumpulan Data... 58

3.3.1 Jenis Data ... 58

3.3.2 Sumber Data... 58

3.3.3 Pengumpulan Data ... 59

3.4 Teknik Analisis ... 59

3.5 Uji Normalitas……….. 60

3.6 Uji Asumsi Klasik……… 60

3.6.1 Uji Multikolonieritas……… 61

3.6.2. Uji Heterokedasitas……….. 62

3.6.3 Uji Autokorelasi………... 62

3.7 Hipotesis……… .. 63

3.7.1 Uji F………. 63

3.7.2 Uji t……….. 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 66

4.1.1 Gambaran Umum PT. Bursa Efek Indonesia... 66

4.1.2 Sejarah Singkat PT. Darya - Varia Tbk ... 72

vi

4.1.7 Sejarah Singkat PT.Priydam Farma Tbk... 88

4.1.8 Sejarah Singkat PT.Tempo Scan Pacific Tbk... . 91

4.2 Deskripsi Hasil Penelitian ... 93

4.2.1 Harga Saham (Y) ... 93

4.2.2 Debt to Equity Ratio (X1)... 96

4.2.3 Resiko Sistematis (X2)... ... 98

4.3 Uji Normalitas ...101

4.4 Analisis Dan Pengujian Hipotesis ...102

4.4.1 Uji Asumsi Klasik...102

4.4.1.1 Autokorelasi...103

4.4.1.2 Multikolinieritas...103

4.4.1.3 Heterokedasitas ...104

4.4.2 Teknik Analisis ...106

4.4.3 Uji Hipotesis ...109

4.4.3.1 Uji F ...109

4.4.3.2 Uji t ...109

4.5 Pembahasan Hasil Penelitian ...110

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...114

viii

Tabel 2 Kepemilikan Anak Perusahaan PT.Darya Varia Tbk ... 75

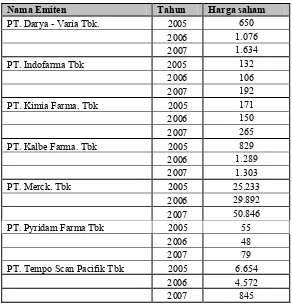

Tabel 3 Rekapitulasi Harga Saham Periode 2005 - 2007………… ... 94

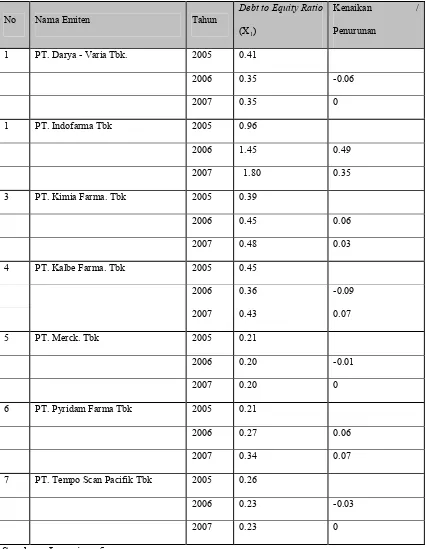

Tabel 4 Rekapitulasi Nilai Debt to Equity Ratio Periode 2005 - 2007... 96

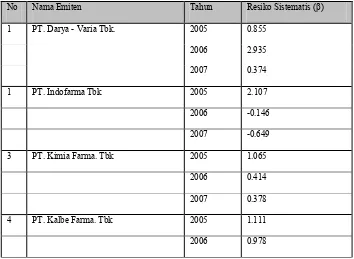

Tabel 5 Rekapitulasi Resiko Sistematis (β) Periode 2005 - 2007... 99

Tabel 6 Hasil Uji Normalitas ………… ...102

Tabel 7 Uji Normalitas………. 102

Tabel 8 Uji Multikolinieritas ...104

Tabel 9 Uji Heterokedasitas …...104

Tabel 10 Uji Heterokedasitas dengan Korelasi Rank Spearman …. ...105

Tabel 11 Hasil Regresi Linier Berganda ...107

ix

Gambar 1 Resiko Portofolio ... 31 Gambar 2 Kerangka Pikir ... 53 Gambar 3 Struktur Organisasi PT.Bursa Efek Indonesia……….. 71

x Lampiran 2 Perhitungan Harga Saham Rata-Rata

Lampiran 3 Rekapiulasi Harga Saham Periode 2005 - 2007

Lampiran 4 Total Hutang Periode 2005- 2007 dan Total Modal 2005 – 2007 Lampiran 5 Rekapitulasi Nilai DER Periode 2005 - 2007

Lampiran 6 Perhitungan DER Periode 2005 - 2007

Lampiran 7 Perhitungan Resiko Sistematis (Beta) Periode 2005 – 2007 Lampiran 8 Rekapitulasi Resiko Sistematis Periode 2005 – 2007

xi Abstraksi

Banyaknya industri obat asing yang ada di Indonesia mendorong tingkat kompetisi makin tinggi sehingga harga obat sulit ditekan. Karenanya, investasi di bidang farmasi harus lebih ditingkatkan. Perusahaan farmasi dalam negeri memerlukan investasi dari masyarakat sehingga kita dapat lebih membangun industri obat sendiri dengan kualitas yang tidak jauh berbeda dengan industri farmasi asing.

Beberapa daya tarik pasar modal adalah bagi perusahaan yang mencari dana segar, pasar modal memberikan peluang untuk mencari dana yang murah. Perusahaan dapat menjual saham kepemilikannya melalui mekanisme IPO, dan mendapatkan dana dari penjualan tersebut.

Terjadinya transaksi di pasar modal juga dapat didasarkan pada pengamatan para investor terhadap prestasi perusahaan dalam meningkatkan keuntungan (profit). Pemegang saham yang tidak puas terhadap prestasi manajemen perusahaan akan menjual sahamnya dan akan menanamkannya di perusahaan yang lebih menunjukkan keuntungan. Jika hal itu dilakukan, akan menurunkan harga pasar saham perusahaan.

Seorang investor akan dihadapkan pada dua macam risiko yaitu risiko fundamental dan risiko pasar. Risiko fundamental dapat diketahui dengan melihat kebijakan keuangan emiten yaitu leverage keuangan. Untuk memahami dampak leverage

keuangan atau debt to equity ratio atas risiko perusahaan. Dan resiko pasar adalah resiko sistematis (Beta). Semakin tinggi beta perusahaan semakin tinggi tingkat kepekaan saham perusahaan terhadap pasar dan ini akan menyebabkan harga saham menjadi rendah serta keuntungan yang diharapkan investorpun juga akan rendah.

Berdasarkan hasil pengujian diketahui bahwa secara simultan faktor – faktor yang diteliti dapat terbukti tidak berpengaruh signifikan terhadap Harga Saham pada perusahaan farmasi yang tercatat di Bursa Efek Indonesia.

1 1.1 Latar Belakang

Globalisasi ekonomi terus berkembang dan berdampak pada perkembangan ekonomi negara, pesatnya perkembangan teknologi merambah sampai ke bidang perindustrian, perdagangan maupun ekonomi. Salah satu perwujudan perkembangan ekonomi adalah dilaksanakan industrialisasi baik di bidang pertanian, di bidang jasa maupun di bidang manufaktur. Industri – industri tersebut merupakan sektor – sektor ekonomi masyarakat yang dikembangkan secara seimbang sehingga memberikan manfaat yang sebesar- besarnya kepada masyarakat.

Dengan adanya perkembangan dunia bisnis yang didukung oleh peningkatan teknologi yang semakin meningkat, maka semakin meningkat pula upaya berbagai perusahaan-perusahaan untuk mengembangkan usahanya dengan jalan melakukan ekspansi. Banyaknya industri obat asing yang ada di Indonesia mendorong tingkat kompetisi makin tinggi sehingga harga obat sulit ditekan. Karenanya, investasi di bidang farmasi harus lebih ditingkatkan. Perusahaan farmasi dalam negeri memerlukan investasi dari masyarakat sehingga kita dapat lebih membangun industri obat sendiri dengan kualitas yang tidak jauh berbeda dengan industri farmasi asing.

wahana yang dapat menggalakkan pengerahan dana jangka panjang dari masyarakat untuk disalurkan ke sektor – sektor produktif.

Keberadaan pasar modal menjadi sangat penting bagi pertumbuhan ekonomi secara menyeluruh. Beberapa daya tarik pasar modal adalah bagi perusahaan yang mencari dana segar, pasar modal memberikan peluang untuk mencari dana yang murah, selain dari sektor perbankan, seperti yang kita kenal selama ini. Perusahaan dapat menjual saham kepemilikannya melalui mekanisme IPO, dan mendapatkan dana dari penjualan tersebut. Atau, perusahaan bisa juga mengeluarkan surat utang atau yang biasa disebut obligasi kepada masyarakat luas dan membayar bunga yang lebih rendah dari bunga pinjaman perbankan.

yang mampu menangani 50.000 transaksi per hari dengan sebelumnya 3.800 transaksi per hari.

terjadinya penguatan kembali baik dari nilai tukar rupiah ataupun indeks harga saham gabungan, hal ini terjadi karena terkendalinya laju inflasi dan semakin membaiknya kondisi fundamental makroekonomi negara. Penggabungan PT Bursa Efek Surabaya (BES) ke dalam PT Bursa Efek Jakarta (BEJ) yang kemudian menjadi PT Bursa Efek Indonesia (BEI), telah efektif mulai tanggal 30 November 2007. Penggabungan tersebut diharapkan akan menjadikan Bursa Efek Indonesia lebih kuat dan efisien dimana para pelaku pasar hanya mengenal satu Bursa yang memfasilitasi seluruh segmen pasar. Bursa hasil merger tersebut telah memulai operasional pertamanya pada tanggal 3 Desember 2007. Dengan penggabungan tersebut, kapitalisasi pasar Bursa Efek Indonesia meningkat dari sebelumnya. Sebagaimana diketahui bahwa kinerja Bursa Efek Indonesia di tahun 2007 sangat menggembirakan dengan peningkatan secara signifikan seluruh indikator perdagangan seperti aktivitas transaksi, pergerakan indeks, maupun minat investor asing untuk berinvestasi di Pasar Modal Indonesia. Pada tanggal 2 Januari 2008 Presiden RI membuka perdagangan Bursa hari pertama, dan diharapkan dapat memberikan optimisme akan kinerja Pasar Modal yang semakin baik di tahun 2008.

akan menurunkan harga pasar saham perusahaan. Perubahan kenaikan ataupun penurunan harga saham berpengaruh juga pada terbentuknya keuntungan dan kerugian bagi pemegang saham. Karena Ekspetasi dari para investor terhadap investasinya adalah memperoleh return (tingkat pengembalian) sebesar-besarnya dengan risiko tertentu.

Harga saham dapat dikatakan sebagai indicator keberhasilan pengelolaan perusahaan dimana kekuatan pasar ditunjukkan dengan terjadinya transaksi perdagangan saham perusahaan di pasar modal, terjadinya transaksi tersebut didasarkan pada hasil pengamatan para investor terhadap prestasi perubahan didalam menghasilkan keuntungan akan meningkatkan permintaan saham peusahaan yang bersangkutan sehingga harga saham akan mengalami kenaikan di pasar sekunder, apabila keadaan yang terjadi adalah sebaliknya maka hal ini akan menurunkan harga saham perusahaan yang bersangkutan.

Faktor internal adalah faktor yang berasal dari dalam perusahaan dan dapat dikendalikan oleh manajemen perusahaan tersebut. Faktor-faktor ini antara lain : kemampun manajemen, prospek dan kinerja perusahaan, prospek pemasaran, profitabilitas dan sebagainya.

Faktor internal ini berkaitan dengan pendapatan yang akan diperoleh para pemodal baik berupa deviden maupun capital gain. Faktor internal inilah yang bertanggung jawab pihak manajemen perusahaan khususnya kepada para pemegang saham.

Investor selalu mencari alternatif investasi yang memberikan return

memahami dampak leverage keuangan atau debt to equity ratio atas risiko perusahaan, terlebih dahulu harus dipahami dampaknya terhadap tingkat fluktuasi profitabilitas. Leverage yang semakin besar akan memperbesar perubahan arus laba bersih perusahaaan. Leverage akan menimbulkan beban bunga hutang, jumlah bunga pinjaman yang dibayar. Menurut Indra A. Zubaidi Indra (2006:247): Debt To Equity Ratio yang semakin besar akan mengakibatkan risiko financial perusahaan yang semakin tinggi. Dengan penggunaan hutang yang semakin besar akan mengakibatkan semakin tingginya risiko untuk tidak mampu membayar hutang. Investor biasanya selalu menghindari risiko, maka semakin tinggi Debt To Equity Ratio akan mengakibatkan saham perusahaan tersebut semakin dihindari investor, sehingga Harga Saham akan semakin rendah’

beta perusahaan senakin tinggi tingkat kepekaan saham perusahaan terhadap pasar dan ini akan menyebabkan harga saham menjadi tinggi serta keuntungan yang diharapkan investorpun juga akan tinggi. Alasan saya memilih perusahaan Farmasi karena pada saat saya mengambil data di Bursa Efek Indonesia laporan keuangan yang disajikan oleh perusahaan farmasi memiliki kualitas data yang baik hal ini ditunjukkan dengan besarnya modalnya yang dimiliki oleh masing-masing perusahaan.

Berdasarkan latar belakang di atas, maka peneliti ingin melakukan penelitian dengan judul :

“PENGARUH DEBT TO EQUITY RATIO DAN RESIKO SISTEMATIS

TERHADAP HARGA SAHAM PADA INDUSTRI FARMASI YANG

TERCATAT DI BURSA EFEK INDONESIA”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan. Maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

Apakah Debt To Equity Ratio dan Resiko Sistematis mempunyai

pengaruh terhadap Harga Saham pada industri farmasi yang tercatat di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Untuk menguji dan membuktikan pengaruh dari Debt To Equity Ratio dan Resiko Sistematis terhadap Harga Saham pada industri farmasi yang tercatat di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

1. Dapat memberikan informasi guna menjadi bahan pertimbangan dalam pengambilan keputusan baik investor maupun perusahaan, khususnya mengenai pengaruh Resiko Sistematis dan Debt toEquity Ratio terhadap Harga Saham pada industri farmasi yang tercatat di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Sebelumnya

1. Nathan Sumule (2006)

Judul :

”Analisis Pengaruh Return On Assets, Return On Equity, Debt To Equity Ratio, Dividend Pay Out Ratio, Price To Earning Ratio, Earning Per Share,

Profit Margin, Book Value Equity Per Share Terhadap Harga Saham Pada Perusahaan Yang Go Publik Di BEJ”

Perumusan Masalah :

1) Apakah Return On Assets, return On Equity, Debt To Equity Ratio, Dividend Pay Out ratio, Price To Earning Ratio, Earning Per Share,

Profit Margin, Book Value Equity Per Share secara simultan dan parsial berpengaruh terhadap perubahan harga saham pada perusahaan farmasi yang Go Publik di BEJ?

2) Diantara kedelapan variabel bebas yang diteliti, variabel manakah yang mempunyai pengaruh paling dominan terhadap perubahan harga saham pada ada perusahaan farmasi yang Go Publik di BEJ?

Hipotesis :

H1 : Bahwa Return On Assets, Return On Equity, Debt To Equity Ratio, Dividend Pay Out Ratio, Price To Earning Ratio, Earning Per Share,

Profit Margin, Book Value Equity Per Share secara simultan

berpengaruh terhadap perubahan harga saham pada perusahaan farmasi yang go publik di BEJ.

H2 : Bahwa Return On Assets mempunyai pengaruh dominan terhadap perubahan harga saham pada perusahaan farmasi yang go publik di BEJ.

Data yang digunakan :

Data yang diambil dalam penelitian ini adalah data sekunder, yang merupakan data kuantitatif yang tercermin dalam laporan keuangan yang diperoleh di BEJ. Sampel yang diambil sebanyak 8 perusahaan farmasi yang go publik di BeJ dengan menggunakan metode Purpossive Sampling (sampling pertimbangan). Dan teknik analisis yang digunakan dalam penelitian ini adalah menggunakan teknik analisis linier berganda dengan uji F untuk pengujian simultan dan uji t untuk pengujian parsial.

Kesimpulan :

1) Return On Assets, Return On Equity, Debt To Equity Rtio, Dividend Pay Out Ratio, Price To Earning Ratio, Earning Per Share, Profit Margin,

Book Value Equity Per Share secara simultan berpengaruh terhadap harga saham terbukti kebenaranyya. Secara parsial, Dividend Pay Out Ratio dan Profit Margin secara signifikan tidak mempengaruhi harga saham. Sedangkan, Return On Assets, Return On Equity, Debt To Equity Rtio, Price To Earning Ratio, Earnings Per Share, Dan Book Value

2) Variabel Debt To Equity Ratio paling dominan mempengaruhi harga saham sehingga hipotesis yang menyatakan bahwa ROA paling dominan berpengaruh terhadap harga saham ditolak.

Persamaan penelitian Nathan Sumule (UPN : 2006) dengan penelitian yang sekarang adalah sama-sama menggunakan variabel bebas yaitu Debt To Equity Ratio, dan jenis perusahaan yang menjadi objek peneliti yang sekarang adalah perusahaan yang tergabung dalam industri Farmasi dan variabel terikatnya yaitu harga saham.

Perbedannya adalah pada penelitian yang sekarang, peneliti menambahkan satu variabel bebas baru yaitu Resiko Sistematis.

2. Syahib Natarsyah (2000)

Judul :

”Analisis Pengaruh Beberapa Faktor Fundamental Dan Resiko Sistematik Terhadap Harga Saham”.

Permasalahan :

1) Apakah faktor-faktor fundamental seperti Return On Asset, Return On equity, Dividend Payout Ratio, Debt To equity Ratio, Book Value Equity

Per Share dan ratio sistematik secara bersama-sama berpengaruh nyata terhadap harga saham perusahaan industri barang konsumsi di pasar modal Indonesia ?

Hipotesis :

Diduga terdapat pengaruh yang signifikan secara bersama-sama dari beberapa faktor fundamental dan resiko sistematik terhadap harga saham.

Kesimpulan :

1) Dari hasil penelitian secara simultan dengan uji F diperoleh hail Fhitung

sebesar 13,36440 > dari pada Ftabel sebesar 2,00354 sehingga dapat

disimpulkan bahwa variabel (X1,X2,X3,X4 dan dummy indeks beta)

secara bersama-sama berpengaruh signifikan terhadap harga saham. 2) Sedangkan hasil pengujian secara parsial dengan uji t diperoleh hasil

thitung > t

t

abel yang berarti Ho ditolak dan H1 diterima. Dimana untukvariabel Return On Assets t hitung sebesar 0,343663, Debt To Equity t hitung

sebesar 0,244820, Book Value Equity Per Share t hitung sebesar 0,448710

dan variabel dummy indeks beta t hitung sebesar 0,162362. dari pengujian

tersebut terlhat bahwa Book Value Equity Per Share merupakan variabel yang mempunyai pengaruh dominan terhadap harga saham, dimana bukan Return On Assets (hipotesis kedua tidak terbukti).

Persamaan peneliti Syahib Natarsyah (2000) dengan peneliti yang sekarang adalah sama-sama menggunakan variabel bebas yaitu Debt To Equity Ratio, resiko sistematis dan variabel terikatnya yaitu Harga Saham.

Perbedaanya adalah pada penelitian yang sekarang peneliti menggunakan jenis perusahaan yang menjadi objek adalah perusahaan yang tergabung dalam industri farmasi di Bursa Efek Indonesia.

2.2 Landasan Teori

2.2.1 Pasar Modal

2.2.1.1 Definisi Pasar Modal

Menurut Eduardus Tandelilin (2001:13), Pasar Modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi.

Menurut Asril Sitompul (2000:7), menyatakan bahwa pasar modal atau bursa efek merupakan tempat bertemunya penjual dan pembeli efek.

2.2.1.2 Tujuan Pasar Modal

Pasar modal di Indonesia memiliki tiga aspek mendasar yang ingin dicapai:

2. Pemerataan pendapatan masyarakat melalui kepemilikan saham perusahaan.

3. Menggairahkan partisipasi masyarakat dalam pengerahan dan penghimpunan dana untuk digunakan secara produktif.

2.2.1.3 Instrumen Pasar Modal

Menurut Eduardus Tandelilin (2001:18-23), Beberapa sekuritas yang umumnya diperdagangkan di pasar modal antara lain adalah :

1. Saham

Saham merupakan surat bukti bahwa kepemilikan asset-asset perusahaan yang menerbitkan saham. Dengan memiliki suatu saham perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi pembayaran semua kewajiban perusahaan.

2. Obligasi

Obligasi merupakan sekuritas yang memberikan pendapatan dalam jumlah tetap kepada pemiliknya. Pada saat membeli obligasi, investor sudah dapat mengetahui dengan pasti berapa pembayaran bunga yang akan diperolehnya secara periodik dan berapa pembayaran kembali nilai par (par value) pada saat jatuh tempo.

3. Reksadana

untuk digunakan sebagai modal berinvestasi baik di pasar modal maupun di pasar uang.

4. Instrumen Derivatif (Opsi dan Futures)

Instrumen derivatif merupakan sekuritas yang nilainya merupakan turunan dari suatu sekuritas lain, sehingga nilai instrumen derivatif sangat tergantung dari harga sekuritas yang lain yang ditetapkan sebagai patokan.

Ada beberapa jenis instrumen derivatif, diantaranya waran, bukti right (Right Issue), Opsi dan Futures.

a. Warrant :

Adalah Opsi yang diterbitkan oleh perusahaan untuk membeli saham dalam jumlah dan harga yang telah ditentukan dalam jangka waktu tertentu, biasanya dalam beberapa tahun.

b. Right issue :

Adalah Instrumen derivatif yang berasal dari saham.Right Issue memberikan hak bagi pemiliknya untuk membeli sejumlah saham baru yang dikeluarkan oleh perusahaan dengan harga tertentu. c. Opsi :

2.2.1.4 Lembaga - Lembaga Pendukung Pasar Modal

Menurut Suad Husnan (1996:9-11), Lembaga-lembaga pendukung pasar modal antara lain :

1. BAPEPAM

Lembaga ini merupakan lembaga yang dibentuk pemerintah untuk mengawasi pasar modal indonesia. BAPEPAM merupakan singkatan dari Badan Pengawas Pasar Modal, Perusahaan-perusahaan yang akan menerbitkan sekuritas, baik saham maupun obligasi, harus mendapat ijin dari BAPEPAM.

2. Bursa Efek

Bursa Efek merupakan lembaga yang menyelenggarakan kegiatan perdagangan sekuritas. Di bursa itulah bertemu pembeli dan penjual sekuritas.

3. Akuntan Publik

4. Underwriter

Perusahaan yang akan menerbitkan sekuritas di bursa (perusahaan tersebut disebut sebagai emiten) tentu ingin agar sekuritas yang yang dijualnya laku semua, sehingga dana yang diperlukan bisa diperoleh. Untuk menjamin agar penerbitan (atau emisi) sekuritas yang pertama kali tersebut (dilakukan di pasar perdana) terjual semua, emiten akan meminta underwriter untuk menjamin penjualan tersebut.

5. Wali Amanat (Trustee)

Jasa Wali Amanat diperlukan untuk penerbitan obligasi. Wali Amanat mewakili kepentingan obligasi. Pemikirannya adalah karena pembeli obligasi pada dasarnya adalah kreditor dan kredit yang diberikan tidak dijamin dengan agunan apapun. Wali Amanat inilah yang melakukan penilaian terhadap ”keamanan” obligasi yang dibeli oleh para pemodal.

6. Notaris

Jasa notaris diperlukan untuk membuat berita acara Rapat Umum Pemegang Saham (RUPS) dan menyusun pernyataan keputusan-keputusan RUPS. Disamping itu notaris juga perlu meneliti keabsahaan penyelenggaraan RUPS tersebut.

7. Kosultan hukum

persengketaan hukum dengan pihak lain. Juga keabsahaan dokumen-dokumen perusahaan perlu diperiksa oleh konsultan hukum tersebut. 8. Lembaga clearing

Perdagangan sekuritas tidak mungkin dilakukan dengan melakukan perpindahan phisik sekuritas-sekuritas yang diperdagangkan. Sekuritas-sekuritas akan disimpan oleh suatu lembaga dan lembaga tersebut bertugas untuk mengatur ”arus” sekuritas tersebut. Kegiatan lembaga ini mirip dengan kegiatan Bank Indonesia yang menyelenggarakan clearing uang giral.

2.3. Saham

2.3.1. Pengertian Saham

Menurut Asril Sitompul (1996:180), menyatakan saham adalah bukti kepemilikan terhadap suatu perusahaan. Bukti kepemilikan ini terdapat dalam dua bentuk yaitu saham yang dikeluarkan atas nama pemiliknya dan saham yang tidak mencantumkan nama pemiliknya. Saham yang pertama dinamakan saham atas nama dan yang kedua dinamakan saham atas unjuk. Sementara itu Yogiyanto (2001:1) saham merupakan bukti kepemilikan sebagian dari perseroan.

tersebut. Jadi pada dasarnya, saham merupakan surat bukti kepemilikan perusahaan.

2.3.2. Pengertian Harga Saham

Menurut Sawidji Widoatmojo (1996 : 46) Harga pasar saham merupakan harga saham yang terjadi setelah saham tersebut dicatat di Bursa.

Dalam melakukan investasi di pasar modal, investor harus meyadari bahwa selain menguntungkan juga tidak menutup kemungkinan mengalami kerugian tinggi rendahnya harga saham merupakan penilaian sesaat karena harga saham di bursa efek bisa berubah setiap saat dimana yang dipengaruhi beberapa faktor diantaranya : kondisi perekonomian di perusahaan, kendala eksternal, kekuatan penawaran dan permintaan saham dipasar serta kemampuan investor dalam menganalisis investasi saham.

Harga saham dipakai sebagai salah satu tolak ukur menilai kinerja direksi suatu perusahaan publik, termasuk bank. Perkembangan harga saham di bursa efek merupakan objek yang menarik untuk diprediksi dan dianalisis oleh para analisis. Keberhasilan dalam memprediksi perkembangan harga saham suatu perusahaan adalah tujuan yang diharapkan oleh investor yang bermain di pasar modal.

2.3.3. Indeks Harga Saham

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif atau lesu.

Dengan adanya indeks, kita dapat mengetahui trend pergerakan harga saham saat ini; apakah sedang naik, stabil atau turun. Misal, jika di awal bulan nilai indeks 300 dan saat ini di akhir bulan menjadi 360, maka kita dapat mengatakan bahwa secara rata-rata harga saham mengalami peningkatan sebesar 20%.

Pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apakah mereka akan menjual, menahan atau membeli suatu atau beberapa saham. Karena harga-harga saham bergerak dalam hitungan detik dan menit, maka nilai indeks pun bergerak turun naik dalam hitungan waktu yang cepat pula.

Di Bursa Efek Indonesia terdapat 6 (enam) jenis indeks, antara lain:

1. Indeks Individual, menggunakan indeks harga masing-masing saham terhadap harga dasarnya, atau indeks masing-masing saham yang tercatat di BEI.

sembilan sektor yaitu: pertanian, pertambangan, industri dasar, aneka industri, konsumsi, properti, infrastruktur, keuangan, perdagangan dan jasa, dan manufaktur.

3. Indeks Harga Saham Gabungan atau IHSG (Composite Stock Price Index), menggunakan semua saham yang tercatat sebagai komponen penghitungan indeks.

4. Indeks LQ 45, yaitu indeks yang terdiri 45 saham pilihan dengan mengacu kepada 2 variabel yaitu likuiditas perdagangan dan kapitalisasi pasar. Setiap 6 bulan terdapat saham-saham baru yang masuk kedalam LQ 45 tersebut.

5. Indeks Syariah atau JII (Jakarta Islamic Index). JII merupakan indeks yang terdiri 30 saham mengakomodasi syariat investasi dalam Islam atau Indeks yang berdasarkan syariah Islam. Dengan kata lain, dalam Indeks ini dimasukkan saham-saham yang memenuhi kriteria investasi dalam syariat Islam. Saham-saham yang masuk dalam Indeks Syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah seperti:

Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan asuransi konvensional.

Usaha yang memproduksi, mendistribusi dan/atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

6. Indeks Papan Utama dan Papan Pengembangan. Yaitu indeks harga saham yang secara khusus didasarkan pada kelompok saham yang tercatat di BEI yaitu kelompok Papan Utama dan Papan Pengembangan.

7. Indeks KOMPAS 100. merupakan Indeks Harga Saham hasil kerjasama Bursa Efek Indonesia dengan harian KOMPAS.

2.3.4. Hubungan Harga Saham dengan Debt To Equity Ratio

Debt to Equity Ratio yang semakin besar akan mengakibatkan risiko financial perusahaan yang semakin tinggi. Dengan penggunaan hutang yang semakin besar akan mengakibatkan semakin tingginya risiko untuk tidak mampu membayar hutang. Penggunaan hutang dalam valuta asing juga akan menimbulkan currency risk dimana risiko ini berkaitan dengan fluktuasi nilai mata uang domestik terhadap mata uang Negara lain. Investor biasanya selalu menghindari risiko, maka semakin tinggi Debt to Equity Ratio akan mengakibatkan saham perusahaan tersebut semakin dihindari investor, sehingga harga saham akan semakin rendah

2.3.5. Jenis-Jenis Saham

1) Saham Biasa (Common Stock)

Adalah saham yang pelunasannya didalam urutan yang paling akhir dalam hal perusahaan yang dilikuidasi, sehingga resikonya adalah yang paling besar.

2) Sertifikat Saham

Sertifikat saham ini dikeluarkan oleh PT. Danareksa, yaitu suatu PT. Yang didirikan oleh pemerintah RI untuk membeli saham perusahaan-perusahaan yang ”go public” melalui pasar modal dan menjualnya kembali kepada masyarakat umum dalam bentuk sertifikat saham.

3) Saham Prioritas

Saham prioritas merupakan saham yang mempunyai beberapa kelebihan yang dihubungkan dengan pembagian dividen atau pembagian aktiva saat dilikuidasi.

b. Menurut Tjipto Darmadji dan Hendy M. Fakhruddin (2001:6-7), ada beberapa sudut pandang untuk membedakan saham yakni :

1) Ditinjau dari segi kemampuan dalam hak tagih hak klaim, maka saham terbagi atas:

a) Saham biasa (Common Stock)

b) Saham prefern (peferren stock)

Merupakan saham yang mempunyai karakteristik gabungan antara obligasi dan saham, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendapatkan hasil seperti yang dikehendaki investor. 2) Dilihat dari cara peralihannya saham dapat dibedakan atas :

a) Saham atas unjuk (bearer stocks)

Artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindah tangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka dialah diakui sebagai pemilik, dan berhak untuk ikut hadir dalam RUPS.

b) Saham atas nama (registered stocks)

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

3). Ditinjau dari kinerja perdagangan maka saham dapat digolongkan:

a) Blue-chip stock

b) Income Stock

Yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya. Emiten seperti hal ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan deviden tunai.

c) Spekulatif stocks

Yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa yang akan datang meskipun belum pasti.

d ) Counter Cyclical Stocks

2.3.6. Investasi Saham

2.3.6.1. Pengertian Investasi Saham

Menurut Eduardus Tandelilin (2001:4) Investasi saham adalah komitmen atas sejumlah dana atau sumber dana lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen dimasa yang akan datang, senbagai imbalan atas waktu dan resiko yang terkait dengan investasi tersebut.

Menurut Sunariyah (2004:4), investasi saham adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa–masa yang akan datang. Keputusan penanaman modal tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai kelebihan dana.

Menurut Kamarudin Ahmad (1996:3), investasi saham adalah menanamkan uang atau dana dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut, dan resiko yang akan ditanggung.

2.3.6.2. Sebab - Sebab Berinvestasi

Eduardus Tendelilin (2001:3) antara lain:

a. Untuk mendapatkan kehidupan yang lebih layak dimasa yang akan datang.

Seseorang yang bijaksana akan berpikir akan bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di mas ayang akan datang.

b. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari resiko penurunan nilai kekayaan atau hak miliknya adanya pengaruh inflasi. c. Dorongan untuk menghemat pajak

Beberapa negara didunia banyak melakukan kebijakan yang mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi dibidang – bidang usaha.

2.3.7.Resiko

2.3.7.1. Pengertian Resiko

besar untuk setiap kenaikan tingkat resiko yang yang dihadapi. Atau dengan kata lain misalkan individu diharapkan pada berbagai pilihan, maka individu tersebut lebih menyukai untuk memperoleh tingkat keuntungan yang sama dengan resiko yang lebih kecil. Dalam hubungannya dengan asumsi yang mendasar tersebut, kita dapat mengelompokkan : individu yang menyukai resiko atau risk seeker, individu yang tidak menyukai atau menghindari resiko atau risk averter, dan individu yang bersikap netral terhadap resiko atau risk neutralty.

Menurut Eduardus Tandelilin (2000:47), Resiko merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaanya, berarti semakin besar investasi tersebut.

2.3.7.2. Jenis-Jenis Resiko

Seseorang dalam melakukan investasi cenderung untuk menghindar dari kemungkinan menanggung resiko, tetapi tidak ada seorangpun yang telepas dari resiko. Timbulnya resiko investasi bersumber dari beberapa faktor.

Menurut Eduardus Tandelilin (2001:48-50) Ada beberapa sumber resiko yang bisa mempengaruhi besarnya resiko suatu investasi.Sumber-sumber tersebut antara lain:

Perubahan suku bunga bisa mempengaruhi variabilitas return suatu investasi, perubahan suku bunga akan mempengaruhi harag saham secara terbalik, ceteris paribus. Artinya jika suku bunga meningkat, maka harga saham akan turun, ceteris paribus. Demikian pula sebaliknya jika suku bunga turun, harga saham naik.

2) Resiko pasar

Fluktuasi pasar secara keseluruhan yang merupakan variabilitas return suatu investasi disebut sebagai resiko pasar. Fluktuasi pasar biasanya ditunjukkan oleh berubahnya indeks pasar saham secara keseluruhannya.

3) Resiko Inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karenanya, Resiko inflasi juga bisa disebut sebagai resiko daya beli.

4) Resiko bisnis

Resiko dalam menjalankan bisnis dalam suatu jenis industri disebut sebagai resiko bisnis. Misalnya perusahaan pakaian jadi yang bergerak pada industri tekstil, akan sangat dipengaruhi oleh karakteristik industri tekstil itu sendiri.

5) Resiko finansial

Resiko ini berkaitan dengan keputusan perusahaan untuk menggunakan utang dalam pembiayaan modalnya.

Resiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan bisa diperdagangkan di pasar sekunder.

7) Resiko nilai tukar mata uang

Resiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik (negara perusahaan tersebut) dengan nilai mata uang negara lainnya. 8) Resiko negara (country risk)

Resiko ini juga bisebut resiko politik, karena sangat berkaitan dengan kondisi perpolitikan suatu negara.

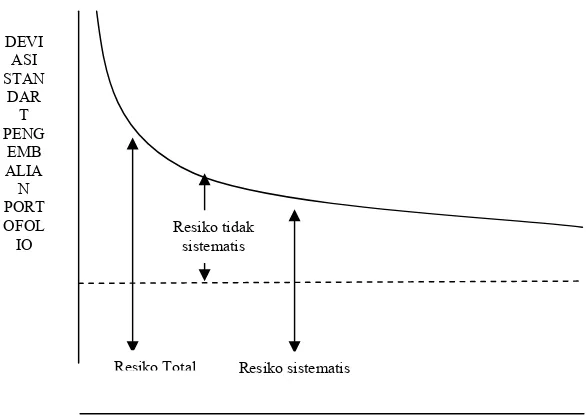

Menurut James C. Van Horne (2005:155), Resiko portofolio suatu saham terdiri dari dua komponen, yaitu :

Resiko sistematis Resiko tidak sistematis Total Resiko = (Tidak dapat didivesivikasikan + (Dapat didiversivikasikan

atau tidak dapat dihindari) atau dapat dihindari) Gambar 1 : Resiko Portofolio

1. Resiko Sistematis (systematic risk)

Adalah faktor – faktor resiko yang mempengaruhi pasar secara keseluruhan, seperti perubahan ekonomi suatu negara, perubahan pajak oleh dewan, atau perubahan situasi energi dunia. Semua itu adalah resiko yang mempengaruhi sekuritas secara keseluruhan, sehingga tidak bisa didiversifikasi. Dengan kata lain, bahkan seorang investor yan memegang portofolio yang telah didiversifikasikan dengan baik, juga akan terkena resiko ini. Resiko terpenting dari saham adalah resiko yang tidak dapat dihindari adalah rsiko sistematis.

2. Resiko Tidak Sistematis (unsystematic risk)

Adalah resiko dari perusahaan atau industri tertentu. Resiko ini tidak terikat pada faktor ekonomi, politik, dan faktor lainnya yang mempengaruhi semua sekuritas dalam cara yang sistematis. Untuk sebagian besar saham, resiko tidak sistematis mempengaruhi 50 % dari total resiko saham atau deviasi standar.

Risiko tidak sistematik merupakan risiko yang berpengaruh khusus pada sebuah asset tunggal atau sebuah asset kelompok kecil, dan risiko tidak sistematis merupakan risiko yang dapat dihilangkan dengan diversifikasi. Parameter yang digunakan dalam risiko tidak sistematis adalah standar deviasi. Standar deviasi adalah risiko yang dihadapi oleh investor saat ini dianggap sama dengan tingkat variabilitas dari return yang diharapkan. Semakin berfluktuasi tingkat harapan return yang akan didapat maka tingkat risiko juga tinggi.

2.3.8.1. Pengertian Capital Asset Pricing Model (CAPM)

Pengertian Capital Asset Pricing Model menurut Eduardus Tandelilin (2001:90), CAPM merupakan suatu model yang menghubungkan tingkat return yang diharapkan dari suatu asset berisiko dengan resiko dari asset tersebut pada kondisi pasar yang simbang.

Menurut Suad Husnan (2002:251), Capital Asset Pricing Model merupakan model yang mendasarkan diri pada pemikiran bahwa semakin besar resiko suatu investasi, semakin besar tingkat keuntungan yang dimnta oleh pemodal.

Sedangkan menurut Frank J Fabozzi (1999:111), CAPM merupakan teori ekonomi yang menjabarkan antara resiko dan pengembalian diharapkan, atau dengan kata lain merupakan model penetapan harga sekuritas beresiko. CAPM menyatakan bahwa satu-satunya resiko yang dinilai oleh investor adalah resiko sistematis, karena resiko ini tidak dapat dihilangkan melalui difersivikasi.

2.3.8.2. Hubungan Resiko Dan Keuntungan Dalam CAPM

Dalam analisa CAPM ini resiko yang harus diperhitungkan adalah resiko yang sistematis, dimana resiko ini merupakan resiko yang tidak dapat dihilangkan melalui suatu diversifikasi.

CAPM mempunyai peranan penting dalam penentuan harga asset dan juga menyeimbangkan antara besarnya resiko sistematis dengan keuntungan (pengembalian saham) yang diisyaratkan oleh sekuritas. Pengukuran resiko dalam CAPM yaitu dengan menggunakan beta sebagai pengukur resiko (bukan deviasi standart tingkat keuntungan). Diketahui bahwa investasi yang efisien adalah investasi yang memberikan resiko tertentu dengan tingkat keuntungan yang terbesar atau tingkat keuntungan tertentu dengan resiko terkecil.

Apabila ada dua usulan investasi yang memberikan tingkat keuntungan yang sama, tetapi mempunyai resiko yang berbeda, maka investor yang rasional akan memilih investasi yang mempunyai resiko yang lebih kecil.

Resiko sekuritas dalam gambar di atas ditunjukkan dengan beta (β), karena pada pasar yang seimbang portofolio yang terbentuk sudah terdiversifikasi dengan baik sehingga resiko yang relevan adalah resiko sistematis beta (β). Semakin tinggi beta perusahaan maka semakin tinggi pula tingkat kepekaan saham terhadap pasar, Hal ini akan mengakibatkan tingkat keuntungan akan menjadi tinggi karena itu harga saham menjadi lebih tinggi

Koefesien beta (β) merupakan koefisien yang digunakan dalam analisa CAPM. Pengertian beta menurut Frank J Fabozzi (1999:102) adalah indeks resiko sistematis suatu aktiva atau suatu portofolio aktiva. Beta mengukur sensitifitas pengembalian aktiva terhadap pengembalian portofolio pasar.

Menurut James C. Van Horne beta (β) adalah kemiringan (slope yaitu perubahan dalam kelebihan pengembalian saham yang lebih besar daripada perubahan dalam kelebihan portofolio) di garis karakteristik. beta (β) merupakan ukuran risiko sistematis suatu sekuritas yang tidak dapat dihilangkan dengan menggunakan diversifikasi.

Untuk mencari nilai beta maka menggunakan rumus regresi sederhana dengan rumus sebagai berikut :

β = 2 2

Risiko sistematis atau risiko yang tidak dapat didiversifikasi (dihindarkan), disebut juga dengan risiko pasar. Risiko ini berkaitan dengan kondisi yang terjadi di pasar secara umum, misalnya perubahan dalam perekonomian secara makro, risiko tingkat bunga, risiko politik, risiko inflasi, risiko nilai tukar dan risiko pasar. Risiko ini mempengaruhi semua perusahaan dan karenanya tidak bisa dihilangkan dengan diversifikasi. Parameter yang digunakan dalam mengukur risiko ini adalah beta.

2.3.9. Laporan Keuangan

2.3.9.1. Pengertian Laporan Keuangan

Menurut Zaki Baridwan (2000:17) adalah Laporan Keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuagan selama tahun buku yang bersangkutan.

Menurut S.Munawir (1998:5) adalah Laporan Keuangan adalah hasil dari proses akuntansi yang digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

2.3.9.2. Tujuan Laporan Keuangan

a) Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pamakai terutama dalam pengambilan keputusan.

b) Memenuhi kebutuhan bersama sebagian besar pemakai laporan keuangan.

c) Menunjukkan apa yang telah dilakukan manajemen atau pertanggung jawaban manajemen atas sumberdaya yang dipercayakan kepadanya.

Laporan Keuangan sangat berguna bagi pemakai laporan keuangan terutama investor, sangat berguna untuk memberikan informasi akuntansi yang menggambarkan seluruh aktivitas keuangan perusahaan sehingga

2.3.10. Analisis Fundamental

2.3.10.1. Pengertian Analisis Fundamental

2.3.10.2. Debt To Equity Ratio (DER)

Dalam rangka mengukur resiko, focus perhatian kreditur jangka panjang terutama ditujukan pada prospek laba dan perkiraan arus kas. Meskipun demikian mereka tidak dapat mengabaikan pentingnya tetap mempertahankan keseimbangan antara proporsi aktiva yang didanai oleh kreditur dan yang didanai oleh pemilik perusahaan. Keseimbangan proporsi antara aktiva yang didanai oleh pemilik perusahaan diukur dengan ratio debt to equity yang kecil. Makin kecil angka ratio ini, berarti makin besar jumlah aktiva yang didanai oleh pemilik perusahaan, dan makin besar penyangga risiko kreditur (Prastowo dan Juliaty, 2005: 89).

Rasio merupakan imbangan antara hutang yang dimiliki oleh perusahan dengan modal sendiri, dengan rumus sebagai berikut (Sutrisno, 2003 : 249):

Debt to Equity Ratio = Total Equity Debt Total

x 100%

Semakin tinggi rasio menunjukkan proporsi modal sendiri yang rendah dibandingkan htangnya dan semakin besar resiko yang dihadapi oleh investor sehingga investor ini akan meminta tingkat keuntungan yang semakin tinggi.

Jadi, apabila perusahaan menggunakan utang yang sangat besar

kepada kreditur untuk mendanai perusahaan maka tingkat resiko

perusahaan juga akan semakin besar, dan keadaan ini akan berdampak

investor tidak hanya melihat dari kemungkinan tingkat pengembalian saja tetapi juga resiko yang ditanggung oleh perusahaan tersebut apabila menggunakan utang terlalu besar, adanya beban bunga tetap atas utang, bahkan kalau perusahaan itu mengalami masa-masa sulit dan laba operasi tidak cukup untuk menutupi beban bunga maka para pemegang sahamnya yang harus menutupi beban bunga tersebut dan para investor ini cenderung untuk menghindari resiko (Brigham dan Houston, 2006: 5). Namun, apabila perusahaan dapat mempertahankan tingkat resiko serendah mungkin maka akan embuat para investor tidak akan khawatir dalam melakukan investasi. Sehingga kepercayaan investor akan tinggi terhadap suatu perusahaan dan keadaan ini akan menjadikan saham perusahaan mengalai kenaikan.

Teori Yang Melandasi

Umurnya sudah lebih dari 100 tahun dan teori ini telah banyak dijadikan dasar dalam melakukan analisa teknikal. Teori Dow diformulasikan dari serangkaian artikel di Wall Street Journal yang digawangi oleh Charles H. Dow dari 1900 sampai 1902, dimana ia meninggal dunia. Editorial dan artikel ini menggambarkan keyakinan Dow mengenai bagaimana pasar saham berperilaku dan bagaimana pasar dapat dijadikan ukuran dalam melihat lingkungan bisnis.

saham secara keseluruhan adalah sebuah patokan yang terpercaya mengenai kondisi bisnis didalam ekonomi dan dengan menganalisa keseluruhan pasar, seseorang dapat dengan akurat melihat kondisi tersebut dan mengidentifikasi arah pergerakan pasar.

Teori pertamanya ia gunakan untuk membentuk Dow Jones Industrial Index dan Dow Jones Rail Index (sekarang indeks transportasi), yang sebenarnya dikumpulkan oleh Dow untuk Wall Street Journal. Dow menciptakan indeks-indeks ini karena ia merasa mereka adalah gambaran akurat dari kondisi bisnis didalam ekonomi karena mereka mencakup dua segmen ekonomi utama yaitu industri dan transportasi. Walaupun indeks-indeks tersebut telah mengalami banyak perubahan dalam 100 tahun terakhir, teorinya masih digunakan pada indeks pasar saat ini.

Banyak dari alat analisa teknikal yang kita kenal saat ini memiliki dasar dari teori Dow. Karena alasan ini, pelaku pasar dan trader seharusnya mengetahui enam elemen dasar dari Dow Theory.

I. Pasar Mendiskon Apapun

pasar tutup. Berdasarkan asumsi ini, informasi yang tidak termasuk adalah sesuatu yang tidak diketahui seperti bencana alam. Tetapi bahkan resiko dari kejadian tersebut telah diserap kedalam pasar.

Penting untuk diingat bahwa ini tidak menggambarkan kemampuan dari pelaku pasar atau bahkan pasar itu sendiri untuk mengetahui kejadian di masa depan. Lebih kearah, dalam beberapa periode waktu, semua faktor yang telah terjadi dan diekspektasi akan terjadi telah diserap oleh pasar. Seiring adanya perubahan, seperti resiko pasar, pasar menyesuaikan hal ini dengan harga, merefleksikan informasi baru.

Ide bahwa pasar mendiskon apapun sebenarnya bukan hal baru bagi analis teknikal, karena ini adalah dasar yang digunakan oleh banyak alat analisa teknikal. Karenanya, dalam analisa teknikal, seseorang hanya perlu melihat pergerakan harga, dan tidak faktor lain seperti neraca keuangan.

analisa fundamental. Walaupun begitu banyak pihak mengatakan bahwa teori Dow lebih cocok sebagai alat analisa teknikal.

II. Pasar Tiga Tren

Bagian penting dari teori Dow adalah mengenali arah pasar secara keseluruhan. Untuk bisa melakukan ini, teori Dow menggunakan analisa tren. Dengan begitu anda harus mengerti terlebih dahulu mengenai metode analisa garis tren. harga memang bergerak dalam sebuah arah umum tetapi bukan berarti harga bergerak dalam garis lurus. Harga akan cenderung membentuk harga tertinggi (peak) lalu kemudian membentuk low (trough), tetapi akan cenderung bergerak dalam satu arah.

Umumnya tren dibagi menjadi tiga jenis, yaitu naik (uptrend), turun (downtrend), dan menyamping (sideway trend). Agar pergerakan harga bisa diklasifikasikan sebagai sebuah tren naik, pembentukan harga tertinggi (peak) baru harus bisa lebih tinggi dari peak sebelumnya dan ketika pergerakan harga tersebut membentuk low (trough), trough ini tidak boleh melewati trough sebelumnya. Berlaku sebaliknya untuk tren turun.

Dan yang teakhir, tren minor, bertahan kurang dari tiga minggu dan diasosiasikan sebagai pergerakan didalam tren menengah.

Tren Primer

Dalam teori Dow, tren primer adalah sebuah tren mayor (besar) yang terjadi didalam pasar, dimana menjadi yang paling penting untuk ditentukan. Hal ini karena tren besar ini akan mempengaruhi semua pergerakan harga dan juga akan mempengaruhi tren sekunder dan minor.

Dow mengatakan bahwa tren primer biasanya akan berlangsung antara satu sampai tiga tahun tetapi masih bisa bervariasi. Dengan tidak mengecualikan panjang waktu tren, tren primer masih akan memiliki efek sampai adanya konfirmasi pembalikan arah (reversal). Sebagai contoh, jika dalam sebuah tren naik harga ditutup dibawah harga terendah sebelumnya yang dibentuk melalui trough, ini dapat menjadi sinyal bahwa pasar bergerak ke arah bawah, dan tidak bergerak ke harga yang lebih tinggi.

Dalam menganalisa tren, salah satu yang paling sulit adalah untuk menentukan seberapa lama pergerakan harga akan berlangsung dalam tren primer sebelum nantinya berbalik arah. Aspek paling penting adalah mengidentifikasi arah tren ini dan membuat posisi yang searah, bukan melawannya, ingat tren adalah teman, sampai adanya sinyal bahwa tren primer akan berbalik arah.

Kalau tren primer adalah arah utama dalam pergerakan harga pasar. Sebaliknya, tren sekunder bergerak berlawanan arah dengan tren primer, atau sebagai koreksi dari tren primer. Sebagai contoh, jika tren primernya adalah naik maka tren sekunder adalah pergerakan koreksi dari tren primer atau pembentukan harga terendah yang lebih tinggi dari harga terendah sebelumnya. Berlaku juga untuk kebalikannya jika tren primernya adalah turun.

Karena tren sekunder ini dianggap sebagai pergerakan koreksi dari tren primer, yang perlu diingat adalah pergerakan koreksi ini tidak menjadi pembalikan arah atau reversal. Secara umum, tren sekunder bertahan selama tiga minggu sampai tiga bulan, sedangkan retracement dari tren sekunder berkisar antara sepertiga sampai duapertiga dari pergerakan tren primer. Contoh, jika tren primer sebuah indeks saham bergerak dari 10,000 sampai 13,000 (3,000 poin), maka tren sekundernya diharapkan akan membuat indeks tadi turun setidaknya 1,000 poin (sepertiga dari 3,000 poin).

Karakter penting lainnya dari tren sekunder adalah pergerakan harga di tren ini cenderung lebih fluktuatif dibandingkan dengan tren primernya.

Tren Minor

jangka pendek dan fokus jangka panjang pada teori Dow, tren minor bukan merupakan perhatian utama bagi orang-orang yang menggunakan teori ini. Tetapi bukan berarti ini menjadi tidak relevan, tren minor harus diperhatikan karena menjadi bagian dari tren yang lebih besar yaitu sekunder dan primer.

Fokus dan perhatian utama dari teori Dow adalah tren primer dan sekunder, sedangkan tren minor hanya dianggap sebagai pelengkap saja. Jika terlalu banyak berfokus pada tren minor, ini bisa memicu adanya transaksi yang tidak rasional karena trader perhatiannya akan terganggu oleh pergerakan harga jangka pendek dan kehilangan pandangan jangka panjang.

III. Tiga Fase Tren Primer

Karena tren primer adalah tren yang paling vital untuk dipahami, teori Dow mengkategorikan tiga fase yang terjadi didalam sebuah tren primer, yaitu fase akumulasi (distribusi), fase partispasi publik, dan fase pelampauan (excess). Coba kita tengok bagaimana aplikasi ketiga fase ini dalam pasar bullish dan bearish.

1. Pasar Bullish (Tren Primer Naik)

Fase Akumulasi

Fase akumulasi biasanya muncul diakhir sebuah tren turun, ketika semuanya terlihat buruk. Tetapi fase ini juga merupakan waktu ketika pasar berada dilevel paling menarik karena pada titik ini kebanyakan berita buruk telah diserap oleh pasar, karena itulah downside risk-nya menjadi terbatas dan menawarkan valuasi yang menarik. Tetapi, fase akumulasi ini bisa menjadi sesuatu yang sulit untuk diidentifikasi karena muncul diakhir tren turun, yang bisa saja ternyata hanya pergerakan rebound atau tren sekunder bukan menjadi awal sebuah tren baru. fase ini juga dikarakteristikan dengan adanya pesimisme pasar yang kuat, dengan banyak investor berpikir bahwa kondisi hanya akan semakin buruk.

Dari sisi teknikal, awal dari fase akumulasi ini ditandai dengan dimulainya fase konsolidasi di pasar. Ini terjadi ketika tren turun mulai terlihat datar seiring dengan tekanan jual yang berkurang. Sebuah tren naik baru akan dikonfirmasi jika harga tidak membuat harga terendah baru jika dibandingkan dengan harga terendah sebelumnya.

Fase Partisipasi Publik

Di fase ini, sentimen negatif mulai berkurang seiring dengan kondisi bisnis yang semakin baik. Jika kabar-kabar baik mulai mengisi pasar, akan ada lebih banyak investor yang akan kembali masuk pasar. Fase ini bukan hanya menjadi fase terpanjang, tetapi juga salah satu yang dibarengi oleh pergerakan harga terbesar.

Fase Pelampauan

Seiring dengan semakin besarnya kenaikan harga yang disebabkan kondisi bisnis yang baik dan jumlah pelaku pasar yang masuk semakin banyak, disinilah fase pelampauan dimulai.

Fase terakhir dalam tren naik ini adalah waktu bagi investor pintar untuk mulai keluar pasar. Dititik ini persepsinya adalah semuanya berjalan sangat baik dan hanya hal baik yang ada didepan. Dititik ini juga biasanya pembeli terakhir masuk pasar setelah terjadi kenaikan harga yang besar. Sayangnya mereka membeli disaat harga mendekati nilai tertinggi.

Selama fase ini, banyak perhatian harus diberikan pada sinyal-sinyal akan adanya pelemahan karena bisa saja menjadi pertanda bahwa tren naik akan berakhir dan akan berganti menjadi tren turun.

2. Pasar Bearish (Tren Primer Turun)

Fase Distribusi

akumulasi pada pasar bullish. Pada fase ini, sentimen keseluruhan masih terus optimis dengan ekspektasi bahwa pasar akan terus bergerak naik. Sama seperti fase akumulasi, fase distribusi juga sulit untuk diidentifikasi ditahap-tahap awal. Sebuah tren penurunan akan terkonfirmasi jika harga gagal membentuk tertinggi baru dibandingkan dengan tertinggi sebelumnya.

Fase Partisipasi Publik

Fase ini juga tidak jauh berbeda dengan fase partisipasi pada pasar bullish, hanya perbedaan mendasarnya adalah mulai banyak pelaku pasar yang melepas posisinya dan kondisi pasar semakin buruk serta sentimen menjadi lebih negatif. Pasar akan terus bergerak turun seiring dengan naiknya aksi jual pelaku pasar.

Fase Panik

Ini adalah fase terakhir dari tren bearish yang memiliki kecenderungan adanya kepanikan yang ditandai dengan adanya aksi jual dalam jumlah yang sangat besar dengan waktu yang relatif singkat. Dalam fase panik ini, pasar diliputi sentimen negatif termasuk data ekonomi yang lemah dan bisnis perusahaan yang memburuk.

Berdasarkan asumsi ini, informasi yang tidak termasuk adalah sesuatu yang tidak diketahui seperti bencana alam. Tetapi bahkan resiko dari kejadian tersebut telah diserap kedalam pasar.

Penting untuk diingat bahwa ini tidak menggambarkan kemampuan dari pelaku pasar atau bahkan pasar itu sendiri untuk mengetahui kejadian di masa depan. Lebih kearah, dalam beberapa periode waktu, semua faktor yang telah terjadi dan diekspektasi akan terjadi telah diserap oleh pasar. Seiring adanya perubahan, seperti resiko pasar, pasar menyesuaikan hal ini dengan harga, merefleksikan informasi baru.

IV. Indeks Pasar Harus Saling Mengkonfirmasi

Menurut teori Dow, pembalikan arah besar dari pasar bullish ke pasar bearish, atau sebaliknya tidak dapat disinyalisasikan kecuali kedua indeks (secara tradisional adalah Dow Jones Industrial dan Dow Jones Rail Averages) dalam sebuah kesamaan. Gampangnya, jika salah satu indeks mengkonfirmasi adanya sebuah tren primer naik baru tetapi indeks lainnya masih dalalm tren primer turun, sulit untuk mengasumsikan bahwa sebuah tren baru telah dimulai.

kondisi bisnis. Jika kedua indeks Dow tersebut berada dalam sisi yang bertentangan, berarti belum ada kejelasan tren kondisi bisnis.

Jika kondisi bisnis menyebabkan indeks pasar utama bergerak ke arah berlawanan, kejanggalan ini mengindikasi bahwa tren primer akan sulit terbentuk. Ketika mencoba untuk mengkonfirmasi tren primer baru, karenanya, sangat vital bahwa lebih dari satu indeks menunjukkan sinyal yang sama dalam periode waktu yang relatif tidak jauh. Jika ada kesamaan dalam pergerakan indeks-indeks ini, ini adalah pertanda bahwa kondisi bisnis bergerak ke arah yang ditunjukkan. Karenanya, kenaikan indeks memberikan sinyal sebuah tren naik baru.

V. Volume Harus Mengkonfirmasi Tren

Dalam teori Dow, sinyal utama untuk melakukan beli dan jual berdasarkan pergerakan harga pada indeks. Volume juga digunakan sebagai indikator kedua untuk membantu mengkonfirmasi apa yang diindikasikan oleh pergerakan harga.

bahwa banyak pelaku pasar belum mau menutup posisinya karena mereka yakin bahwa momentum dari tren primer akan berlanjut.

Kebalikannya, jika volume bergerak melawan tren, ini adalah sebuah tanda adanya pelemahan pada tren yang sedang terjadi. Contohnya, jika pasar dalam keadaan tren naik tetapi volume rendah dalam pergerakan keatas, ini adalah sinyal bahwa aksi beli mulai melemah. Jika pembeli mulai meninggalkan pasar atau berbalik menjadi penjual, hanya ada sedikit peluang bahwa pasar akan meneruskan tren naiknya. Hal yang sama juga terjadi pada kebalikannya ketika pasar sedang dalam tren turun, dimana kalau volume naik merupakan indikasi bahwa lebih banyak pelaku pasar menjadi penjual.

VI. Tren Masih Akan Berlanjut Selama Belum Muncul Tanda Reversal Yang Jelas

Alasan utama untuk mengidentifikasi tren adalah untuk menentukan arah keseluruhan dari pasar jadi posisi dapat diambil sesuai dengan arah tren dan bukan melawannya. Seperti diilustrasikan dibagian ketiga, tren bergerak bergantian dari naik menjadi turun dan sebaliknya, sehingga menjadi penting untuk mengidentifikasi transisi antara kedua arah tren tersebut.

Trader menunggu gambaran jelas mengenai pembalikan arah tren karena tujuannya bukan untuk membuat bingung pembalikan arah sesungguhnya di tren primer dengan tren sekunder atau hanya koreksi singkat. Ingat bahwa sebuah tren sekunder adalah sebuah pergerakan berlawanan arah dari tren primer yang tidak akan terus berlanjut. Misalnya tren primernya naik, tetapi indeks saat ini sedang dalam keadaan turun. Jika seorang investor mengambil posisi jual (short), dengan menyimpulkan bahwa penurunan saat ini adalah sebuah tren turun primer baru, mereka mungkin akan menerima resiko besar ketika tren primer terus berlanjut naik. Kecuali anda dapat dengan aman menyimpulkan, berdasarkan sinyal-sinyal yang ada, bahwa tren telah berubah, jika tidak anda akan mengambil posisi yang berlawanan dengan arah tren. Sebagai patokan umum, ini bukan sebuah ide yang bijak, karena banyak pihak yang telah menanggung kerugian akibat melawan arah pasar.

Penutup

2.4. Kerangka Pikir

Kerangka pikir dalam penelitian ini dapat digambarkan sebagai berikut : Gambar 2 : Kerangka Pikir

2.5. Hipotesis

Diduga Debt To Equity Ratio dan Resiko Sistematis mempunyai pengaruh signifikan terhadap Harga Saham pada Industri Farmasi di Bursa Efek Indonesia.

Debt to Equity Ratio (X1)

Resiko Sistematis (X2)

Harga Saham (Y)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran setiap variabel yang digunakan dalam penelitian ini adalah tiga variabel yaitu terdiri dari dua variabel bebas (X) dan satu variabel terikat (Y), antara lain :

1. Variabel Terikat A. Harga Saham (Y)

Harga saham merupakan harga pada saham yang terjadi di pasar sekunder. Harga Saham yang digunakan dalam penelitian ini diukur melalui perhitungan rata - rata harga saham setiap bulan dalam 1 tahun.

Variabel Y ini diukur dengan menggunakan skala rasio dan satuan pengukurannya dinyatakan dalam rupiah.

(Nathan Sumule, 2006) 2. Variabel Bebas (X)

A. Debt to Equity Ratio (X1)

Debt To Equity Ratio adalah semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka panjang maka semakin besar resiko yang dihadapi, dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio yang tinggi juga

menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva.

Variabel X1 ini diukur dengan menggunakan skala rasio dan satuan

pengukurannya dinyatakan dalam persen (%). Dengan menggunakan rumus ;

Debt To Equity Ratio = Total Utang X 100% Modal

(Sutrisno, 2003:249) B. Resiko Sistematis (X2)

Resiko sistematis merupakan resiko pasar yang bersifat umum dan berlaku bagi semua saham dalam pasar modal yang bersangkutan. Resiko sistematis tidak mungkin dapat dihindari oleh investor melalui deversifikasi sekalipun.

Variabel X2 ini diukur dengan menggunakan koefisien Beta (β), dimana koefisien beta (β) merupakan indeks risiko sistematis suatu sekuritas yang tidak dapat dihilangkan dengan melakukan diversifikasi. Beta menunjukkan sensitivitas return sekuritas terhadap perubahan return pasar. Semakin tinggi beta suatu sekuritas maka semakin sensitif sekuritas tersebut terhadap perubahan pasar.

Variabel X2 ini diukur dengan menggunakan skala rasio.

Dengan menggunakan rumus :

β = Koefisien beta

n = Jumlah periode yang dianalisis X = Tingkat keuntungan indeks pasar Y = Tingkat keuntungan saham

Dari rumus diatas terdiri dari 2 kompenen yakni :

a. Untuk menentukan tingkat pengembalian saham (Y) :

Ri =

b. Untuk menentukan tingkat keuntungan pasar (X) :

Rm =

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

adalah perusahaan farmasi yang terdaftar di Bursa Efek Indonesia, yaitu sebanyak sepuluh perusahaan mulai tahun 2005 hingga tahun 2008.

3.2.2 Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karateristik yang sama dengan populasi tersebut (Soemarsono, 2004 : 44 ). Teknik penentuan sampel yang digunakan dalam penelitian ini adalah teknik penelitian sampel non-probability sampling, yaitu teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiyono, 2002:77). Sedangkan metode yang digunakan adalah purposive sampling, yaitu : suatu teknik pengambilan sampel dengan mempunyai tujuan dan target tertentu dalam memilih sampel secara tidak acak (Supomo dan Indriantoro, 1999:131). Jadi yang dijadikan sampel dalam penelitian ini adalah 7 perusahaan dari total Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia. Kriteria yang digunakan untuk menentuan sampel yang dipilih dalam penelitian ini adalah:

1. Perusahaan Farmasi yang tidak pernah keluar dari Bursa Efek Indonesia (delisting) selama lima tahun terakhir.

2. Perusahaan Farmasi yang aktif diperdagangkan dalam Bursa Efek Indonesia.

Ketujuh perusahaan tersebut adalah : 1. PT. Darya – Varia. Tbk

2. PT. Indofarma Tbk 3. PT. Kimia Farma. Tbk 4. PT. Kalbe Farma. Tbk 5. PT. Merck. Tbk

6. PT. Pyridam Farma. Tbk 7. PT. Tempo Scan Pacifik. Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah ;

Data kuantitatif, yaitu data yang dinyatakan dalam bentuk angka-angka dan disajikan dalam bentuk tabel atas pehitungan-perhitungan matematis maupun statistic.

3.3.2. Sumber Data

Sumber data merupakan asal mula pengambilan data, dimana sumber data dalam penelitian ini adalah :

a. Data Sekunder :

laporan keuangan perusahaan, indeks saham individual dan indeks saham gabungan periode tahun 2005 s/d tahun 2007.

3.3.3 Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah : a. Dokumentasi

Adalah teknik pengumpulan data yang dilakukan dengan melihat dokumen atau menggunakan catatan yang ada, yaitu dengan mengumpulkan data yang diperoleh dari dokumen Bursa Efek Indonesia berupa laporan keuangan peusahaan, indeks saham individual dan indeks saham gabungan periode tahun 2005 s/d 2007.

3.4. Teknik Analisis

Teknik analisis dalam penelitian ini menggunakan model regresi linier berganda yaitu analisis yang berkaitan dengan studi ketergantungan satu variabel (yang disebut variabel tidak bebas) dengan dua atau lebih variabel lainnya (yang disebut variabel bebas). Analisis ini digunakan karena sesuai dengan kondisi yang akan diuji, berapa ketergantungan harga saham pada beberapa variabel lain.

Adapun model regresi linier berganda untuk kondisi tersebut dirumuskan sebagai berikut :

Y = βo + β1 X1 + β2 X2 + e

Dimana :

Y = Harga Saham X1 = Debt to Equity Ratio X2 = Resiko Sistematis βo = konstanta

β1 β2 = koefisien regresi

e = Standart Error

3.5. Uji Normalitas

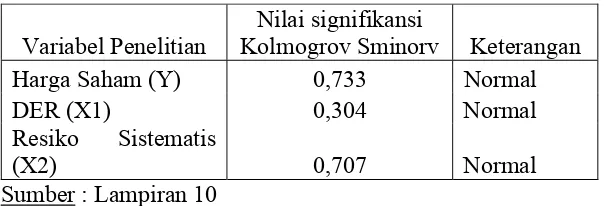

Uji normalitas digunakan untuk mengetahui apakah data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dalam penelitian ini dengan menggunakan metode Kolmogorov Smirnov (Soemarsono, 2004:42).

Dalam pengambilan keputusan apakah sebuah distribusi data mengikuti distribusi nirmal adalah (Sumarsono, 2004:43) :

a. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

3.6. Uji Asumsi Klasik

Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi klasik yang tidak boleh dilanggar oleh regresi linier berganda, yaitu :

1. Tidak boleh ada Multikolonieritas 2. Tidak boleh ada Heterokedasitas 3. Tidak boleh ada Autokorelasi

Apabila salah satu dari ketiga asumsi tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

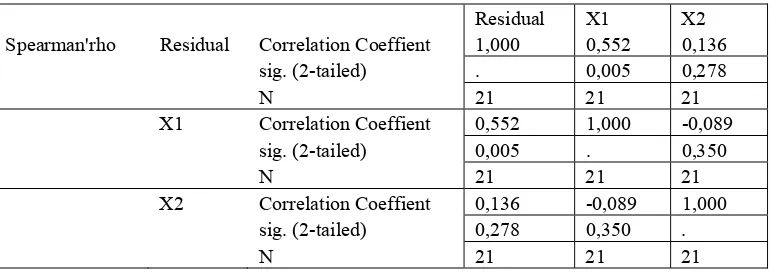

3.6.1. Uji Multikolonieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditentukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol (Imam Ghzali, 2001 : 57 ).

Menurtu Singgih Santoso (2002 : 206 ), model regresi bebas dari multikolonieritas bila :

1. VIF disekitar angka 1 atau lebih kecil dari 10. 2. Mempunyai angka tolerance mendekati 1.