I M P L E M E N T A S I L E A N S E R V I C E UNTUK MENGURANGI LEAD TIME DAN NON-VALUE

ADDED ACTIVITIES DI BANK XYZ

TESIS

Oleh:

UNI PRATAMA PEBRINA TARIGAN 157025007/TI

F A K U L T A S T E K N I K UNIVERSITAS SUMATERA UTARA

MEDAN

2018

I M P L E M E N T A S I L E A N S E R V I C E

UNTUK MENGURANGI LEAD TIME DAN NON-VALUE ADDED ACTIVITIES DI BANK RAKYAT INDONESIA

CABANG ISKANDAR MUDA

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Teknik

dalam Program Studi Teknik Industri pada Fakultas Teknik Universitas Sumatera Utara

Oleh

UNI PRATAMA PEBRINA TARIGAN 157025007/TI

F A K U L T A S T E K N I K UNIVERSITAS SUMATERA UTARA

MEDAN

2018

Telah di uji pada

Tanggal : 24 Agustus 2018

Ketua : Prof. Dr. Ir. A. Rahim Matondang, MSIE Anggota : Dr. Ir. Juliza Hidayati, MT

Prof. Dr. Ir. Sukaria Sinulingga, M. Eng Ir. Nazaruddin, MT, PhD

Aulia Ishak, ST, MT, PhD

ABSTRAK

Seiring dengan meningkatnya kebutuhan masyarakat yang konsumtif, lembaga perbankan dituntut untuk dapat memenuhi kebutuhan masyarakat melalui aplikasi dengan serangkaian atribut yang melekat dalam layanan.

Salah satunya adalah layanan kredit kepemilikan kendaraan bermotor.

Namun dalam implementasinya, pembatalan kredit menjadi masalah utama karena kehilangan kesempatan untuk mendapatkan pelanggan baru.

Lean Service digunakan untuk menghilangkan aktivitas-aktivitas yang boros atau tidak bernilai tambah dari semua proses aplikasi kredit sehingga dapat mengurangi Lead Time dan aktivitas yang tidak memberikan nilai tambah. Setelah menggambar kondisi perusahaan dengan Value Stream Mapping, klasifikasi aktivitas menunjukkan bahwa Aktivitas Bernilai Tambah adalah 42% sedangkan Aktivitas Non Nilai Tambah adalah 58%.

Oleh karena itu, identifikasi akar penyebab kegagalan tertinggi dengan Fishbone Diagram dan FMEA dengan kegiatan verifikasi berulang sebagai hasilnya. Studi ini merekomendasikan proses bisnis baru dengan mengurangi dari 21 kegiatan menjadi 18 kegiatan dan mengurangi waktu proses dari 5220 menit menjadi 2571 menit atau sama dengan 6 hari. Oleh karena itu didapatkan efisiensi waktu prosesnya sebesar 49,26%.

Kata Kunci: Lean Service, Value Stream Mapping, Value Added and Non-Value Added Activity, Failure Mode Effect Analysis (FMEA), Standard Operating Procedure (SOP)

ABSTRACT

The increase in consumptive people’s needs has caused Banking institution to fulfill it through the application of series attributes bound in services. One of them is the service credit for motor vehicle ownership. In its implementation, however, Revocation of credit becomes the main problem because the Bank will lose its new clients. Lean service is used to eliminate wasteful activities which have no value- added of all processes of credit application so that they can decrease Lead Time and activities which have no value-added. After Value Stream Mapping is used to describe a company’s condition, activity classification indicates that value-added activities are 42%, while non-value-added activities are 58%. Therefore, identifying the cause of the highest failure with Fishbone Diagram and FMEA with repeated verification activities become the result. This research recommends the process of a new business by decreasing from 21 activities to 18 activities and decreasing the process time from 5,220 minutes to 2,571 minutes, equivalent with 6 days. Therefore, the process of time efficiency is 49.26%.

Keywords: Lean Service, Value Stream Mapping, Value-Added and Non-value- Added Activity, Failure Mode Effect Analysis (FMEA), Standard Operating

Procedure (SOP)

RIWAYAT HIDUP

Uni Pratama Pebrina Tarigan lahir di Tanjung Nguda, Kab. Langkat, Sumatera Utara, pada tanggan 27 Februari 1992, merupakan anak pertama dari tiga bersaudara pasangan Bapak Ir. Ukurta Tarigan, MT dan Ibu Dra. Nusuni Surbakti.

Penulis menyelesaikan pendidikan taman kanan-kanak tahun 1997 di TK Kartika Bandung, sekolah dasar tahun 2003 di SD Swasta St. Antonius I-IV Medan, pendidikan sekolah menengah pertama tahun 2006 di SMP Swasta Putri Cahaya Medan, dan pendidikan sekolah menengah atas tahun 2009 di SMA Negeri 17 Medan. Pada tahun 2010, melanjut pendidikan strata satu (S1) di Universitas Sumatera Utara Departemen Teknik Industri. Pada tahun 2015, penulis melanjutkan perkuliahan S2 di Universitas Sumatera Utara Departemen Teknik Industri.

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa, hanya atas berkat rahmatnya tesis ini dapat diselesaikan dengan segala upaya yang cukup berarti bagi peneliti.

Tesis ini disusun sebagai salah satu syarat kelulusan untuk menyelesaikan Program Magister Teknik Industri pada Fakultas Teknik Universitas Sumatera Utara. Dalam pelaksanaan penulisan tesis ini, peneliti banyak mendapat dukungan moril dan usulan perbaikan serta penyempurnaan dari berbagai pihak. Untuk itu pada kesempatan ini peneliti ingin menyampaikan ucapan terima kasih kepada komisi pembimbing yaitu Prof. Dr. Ir. A. Rahim Matodang MSIE selaku pembimbing utama dan Dr. Ir. Juliza Hidayati, MT selaku pembimbing kedua dalam penulisan tesis ini.

Ucapan terima kasih juga peneliti sampaikan kepada Dekan Fakultas Teknik Ibu Ir. Seri Maulina, M.Si, PhD dan Ketua Program Studi Magister Teknik Industri Bapak Ir. Nazaruddin, MT, PhD beserta seluruh dosen atau staff pengajar atas semua pengetahuan yang diberikan serta dukungan motivasi selama peneliti mengikuti pendidikan. Peneliti menyadari bahwa kelancaran proses pendidikan juga tidak terlepas dari bantuan seluruh staff Sekretariat Program Studi. Pada kesempatan ini peneliti juga mengucapkan terima kasih kepada manajemen Bank Rakyat Indonesia (BRI) Cabang Iskandar Muda yang telah memberikan kesempatan dalam pelaksanaan penelitian.

Ucapan terima kasih juga kepada rekan – rekan seperjuangan mahasiswa Magister Teknik Industri (Irwan Budiman, Ismail, Lisa, Tania, Yohana, Siti,

tesis ini. Akhirnya peneliti juga mengucapkan terima kasih kepada kedua orangtua yaitu kepada ayahanda Ir. Ukurta Tarigan, MT dan ibunda Dra. Nusuni Surbakti atas dukungan moril, materil dan kasih sayangnya peneliti dapat menyelesaikan tesis ini. Kepada kedua adik saya Tiwi Tarigan dan Desra Tarigan serta sahabat- sahabat saya Velly dan Pebby yang membuat peneliti tetap semangat dalam menjalani pendidikan ini. Peneliti menyadari bahwa tulisan ini masih jauh dari kesempurnaan, oleh karena itu sangat diharapkan saran dan masukannya sehingga berguna bagi pembaca.

Medan, 28 Agustus 2018

Uni Pratama Pebrina Tarigan 157025007

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Asumsi dan Batasan Penelitian ... 8

1.5. Manfaat Penelitian ... 8

BAB II LANDASAN TEORI ... 10

2.1. Definisi Proses Bisnis ... 10

2.2. Lean Service ... 11

2.2.1. Prinsip Lean ... 12

2.3. Value Add (VA) and Non Value Add (NVA) Analysis ... 18

(LANJUTAN)

Halaman

2.4. Value Stream Mapping Tools ... 22

2.5. Fishbone Diagram (Diagram Tulang Ikan) ... 26

2.5.1. Manusia ... 27

2.5.2. Mesin dan Peralatan ... 28

2.5.3. Bahan Baku ... 28

2.5.4. Metode ... 28

2.5.5. Lingkungan ... 28

2.6. Failure Mode and Effect Analysis (FMEA) ... 29

2.7. Standard Operating Procedure ... 32

BAB III KERANGKA KONSEPTUAL ... 35

3.1. Kerangka Konseptual ... 35

3.2. Definisi Variabel Operasional ... 38

BAB IV METODE PENELITIAN ... 40

4.1. Tempat dan Waktu Penelitian ... 40

4.2. Objek Penelitian ... 40

4.3. Jenis Penelitian ... 40

4.4. Metodologi Penelitian ... 41

(LANJUTAN)

Halaman

4.4.1 Pengumpulan Data ... 41

4.4.2. Pengolahan Data ...42

4.4.3. Analisa dan Perancangan ... 42

4.4.4. Kesimpulan dan Saran... 43

BAB V PENGUMPULAN DAN PENGOLAHAN DATA ... 44

5.1. Pengumpulan Data ... 44

5.1.1. Data Aliran proses ... 44

5.1.2. Kuesioner Identifikasi ... 45

5.2. Pengolahan Data... 48

5.2.1. Value Stream Mapping ... 48

5.2.2. Analisis Diagram Tulang Ikan (Fishbone Diagram) ... 52

5.3. Analisis Failure Mode and Effect Analysis (FMEA) ... 54

5.4. Rancangan Aktivitas dan Waktu Rata-rata ... 56

5.5. Rancangan Prosedur Pencairan Kredit ... 65

BAB VI ANALISIS DAN RANCANGAN ... 65

6.1. Pembahasan Kondisi Aktual dan Hasil Rancangan ... 65

6.2. Rancangan Proses Pencairan Kredit... 65

(LANJUTAN)

Halaman

BAB VII KESIMPULAN DAN SARAN ... 69 7.1. Kesimpulan ... 69 7.2. Saran... 70

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel Judul Halaman

1.1 Data Jumlah Pengajuan Kredit KKB di BRI ... 4

1.2 Data Rata-Rata Waktu Pengajuan Kredit KKB ... 5

2.1. The Seven Waste ... 18

2.2. Kriteria Nilai Severity ... 31

2.3. Kriteria Nilai Occurancey ... 31

3.1. Tabel Review Jurnal ... 35

3.2. Defenisi Variabel Operasional ... 38

5.1. Pertanyaan Atribut Seven Waste of Service ... 46

5.2. Rekapitulasi Kuesioner ... 46

5.3. Pembobotan Seven Waste of Service ... 47

5.4. Urutan Waste Proses Pengajuan Kredit ... 48

5.5. Rekapitulasi Value Stream Mapping Pengajuan Kredit ... 50

5.6. Identifikasi Value Added dan Non Value Added Activity ... 51

5.7. Rangkuman Hasil Brainstorming ... 53

5.8. Rekapitulasi Nilai FMEA ... 55

5.9. Aktivitas Non-Value Added ... 62

5.10. Perbaikan Waktu Rata-Rata Aktivitas Pengajuan Kredit ... 63

6.1. Perbandingan Aktual dan Rancangan ... 66

DAFTAR GAMBAR

Gambar Judul Halaman

1.1. Service Level Agreement (SLA) Pengajuan Kredit Kepemilikan Kendaraan

Bermotor ... 2

1.2. Grafik Pengajuan Kredit KKB di BRI ... 4

2.1. Fishbone Diagram ... 27

3.1. Kerangka Konseptual ... 38

4.1. Block Diagram Penelitian ... 43

5.1. Current Value Stream Mapping Proses Pengajuan Kredit ... 49

5.2. Grafik Aktivitas Value Added dan Non Value Added ... 52

5.3. Fishbone Diagram ... 54

5.4. Current Value Stream Mapping Proses Pengajuan Kredit ... 64

5.2. Grafik Aktivitas Value Added dan Non Value Added ... 50

5.3. Fishbone Diagram ... 53

5.4. Future Value Stream Mapping Proses Pengajuan Kredit ... 69

5.5. Tampilan Kertas Kerja Kelayakan Agunan ... 71

DAFTAR LAMPIRAN

Lampiran Judul Halaman

1. Current Flowchart Proses Pengajuan Kredit ... 74

2. Rekapitulasi Waktu Proses Pengajuan Kredit ... 75

3. Tabel Kritis R Pearson... 77

4. Current Value Stream Maping ... 79

5. Analisis Brainstorming ... 80

6. Fishbone Diagram ... 82

7. Penilaian FMEA ... 83

8. Tabel Observasi Langsung ... 87

9. Future Value Stream Maping ... 91

10. Rancangan Flowchart Proses Pengajuan Kredit ... 92

11. Standard Operating Procedure (SOP) ... 93

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Dalam sistem perekonomian suatu negara, peranan perbankan sangat penting bagi peranan pertumbuhan ekonomi. Bank menerima simpanan dana masyarakat dan menyalurkan kembali dalam bentuk pinjaman pada masyarakat.

Banyaknya jumlah bank yang menawarkan jenis-jenis tabungan baru dengan serangkaian atribut yang melekat pada pelayanan jasa kredit menyebabkan persaingan antar bank untuk menarik nasabah semakin meningkat dan upaya yang ditempuh bermacam-macam. Disisi lain, kebutuhan masyarakat yang bersifat konsumtif terus meningkat misalnya kebutuhan akan perumahan, kendaraan, hiburan, dan lain-lain. Hal ini membuat ada semacam gaya hidup baru di masyarakat dimana kepemilikan kredit menjadi kebutuhan.

Setiap rumah tangga terutama di kota besar rata-rata memiliki minimal satu pinjaman seperti KPR, kredit kendaraan bermotor, atau kredit konsumtif lainnya.

Bank XYZ merupakan perbankan nasional yang telah berdiri sejak tahun 1895 untuk melayani masyarakat Indonesia dalam memberikan layanan jasa simpanan maupun pinjaman. Seiring dengan meningkatnya kebutuhan masyarakat, BRI turut membantu pemerintah menyediakan dana dalam bentuk kredit yaitu kredit kepemilikan rumah dan kendaraan bermotor. Kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati (Hasibuan, 2004). Salah

satu kredit yang ditawarkan oleh bank adalah kredit berjangka yang merupakan kredit yang digunakan untuk keperluan pribadi misalnya keperluan konsumsi, baik pangan, sandang maupun papan (Thomas Suyatno, 2003). Penelitian kali ini dikhususkan pada Kredit Kepemilikan Kendaraan Bermotor (KKKB).

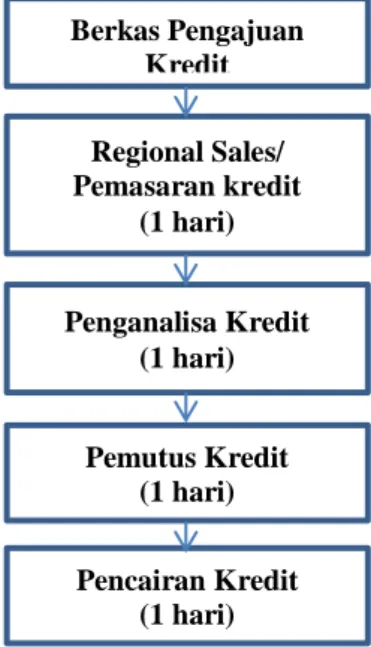

Dalam memenuhi keinginan konsumen, perusahaan akan selalu memikirkan tentang bagaimana untuk meningkatkan kualitas pelayanan, agar dapat menambah kepercayaan dari konsumen. Salah satunya dengan adanya Service Level Agreement (SLA). Adapun SLA proses pengajuan Kredit Kendaraan Bermotor (KKB) dapat dilihat pada Gambar 1.1. berikut.

Gambar 1.1. Service Level Agreement (SLA) Pengajuan Kredit Kepemilikan Kendaraan Bermotor

Dari segi nasabah, nasabah juga harus mempertimbangkan segala aspek sebelum mengambil kredit KKB. Keputusan nasabah dalam mengambil kredit adalah suatu tindakan memilih satu alternatif dari serangkaian alternatif yang ada

Berkas Pengajuan Kredit

Regional Sales/

Pemasaran kredit (1 hari)

Penganalisa Kredit (1 hari)

Pemutus Kredit (1 hari) Pencairan Kredit

(1 hari)

besar maupun yang kecil sehingga perlu diambil suatu keputusan. Salah satu factor yang mempengaruhi nasabah dalam mengambil kredit yaitu prosedur kredit. Prosedur Kredit adalah suatu tahapan-tahapan yang harus dipenuhi oleh nasabah dalam penyaluran kredit. Prosedur Kredit yang diterapkan akan sangat berpengaruh terhadap keputasan nasabah dalam mengambil kredit. Prosedur Kredit yang mudah akan mendorong nasabah untuk mengambil kredit yang ditawarkan oleh suatu bank (Malayu S.P. Hasibuan, 2006).

Tetapi dalam pelaksanaannya, proses pelayanan yang ditawarkan tidak selalu mulus atau sesuai dengan harapan perusahaan. Tidak sedikit hal-hal yang tidak diinginkan perusahaan dan konsumen terkait kualitas pelayanan terjadi.

Salah satu masalah yang sering terjadi yaitu banyaknya calon nasabah membatalkan pengajuan kredit. Pembatalan kredit merupakan salah satu pemborosan pada layanan jasa, dimana BRI telah kehilangan kesempatan untuk mendapatkan nasabah baru bagi perusahaan dan hal tersebut merupakan risiko dalam perbankan. Risiko dalam perbankan yaitu suatu kondisi yang sulit bagi sebuah bank yang nampak dalam bidang keuangan maupun dalam bidang lainnya sehingga bank tidak dapat beroperasi dengan normal atau bahkan menjadi bangkrut (Sudirman, 2000).

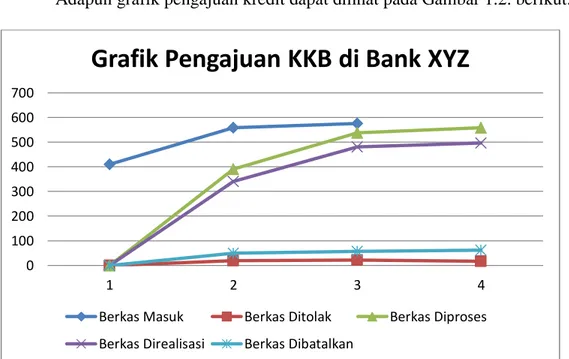

Adapun data jumlah pembatalan kredit KKB seperti yang dapat dilihat pada Tabel 1.1.

Tabel 1.1. Data Jumlah Pengajuan Kredit KKB di BRI

No Keadaan Tahun

2015 (%) 2016 (%) 2017 (%)

1 Berkas Masuk 410 559 576

2 Berkas Ditolak 19 46,34% 21 37,56% 17 29,53%

3 Berkas Diproses 391 94,90% 538 96,62% 559 97,04%

4 Berkas Direalisasi 352 90,02% 496 92,19% 504 90,16%

5 Berkas Dibatalkan 39 99,74% 42 78,06% 55 98,39%

Sumber: Bank XYZ (2017)

Adapun grafik pengajuan kredit dapat dilihat pada Gambar 1.2. berikut.

Gambar 1.2. Grafik Pengajuan Kredit KKB di Bank XYZ

Berdasarkan grafik di atas, berkas ditolak dan dibatalkan terus mengalami peningkatan setiap tahunnya. Berkas ditolak dikarenakan nasabah yang telah mengajukan kredit tidak dapat melengkapi berkas-berkas sesuai dengan syarat yang ditentukan sebelumnya. Sedangkan untuk berkas yang dibatalkan, nasabah tidak melanjutkan atau membatalkan proses pengajuan kredit.

0 100 200 300 400 500 600 700

1 2 3 4

Grafik Pengajuan KKB di Bank XYZ

Berkas Masuk Berkas Ditolak Berkas Diproses Berkas Direalisasi Berkas Dibatalkan

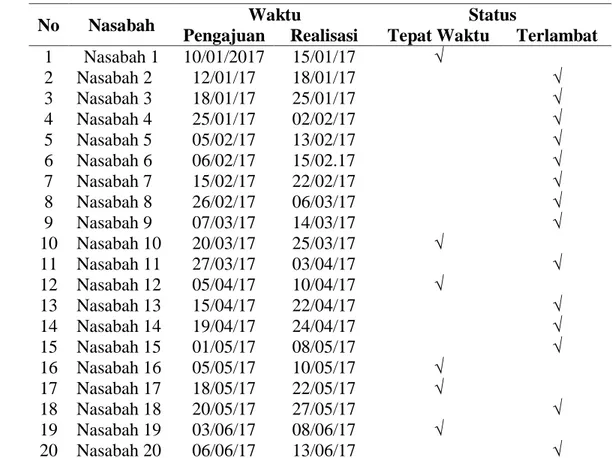

Dari hasil wawancara dengan beberapa calon nasabah diketahui pembatalan pengajuan kredit KKB dikarenakan lamanya waktu proses pengajuan kredit. Proses kredit KKB yang seharusnya direncanakan selesai rata-rata dalam waktu lima hari terkadang bisa mencapai waktu selama seminggu atau lebih.

Adapun data rata-rata waktu pengajuan kredit KKB dapat dilihat pada Tabel 1.2.

berikut.

Tabel 1.2. Data Rata-Rata Waktu Pengajuan Kredit KKB

No Nasabah Waktu Status

Pengajuan Realisasi Tepat Waktu Terlambat 1 Nasabah 1 10/01/2017 15/01/17 √

2 Nasabah 2 12/01/17 18/01/17 √

3 Nasabah 3 18/01/17 25/01/17 √

4 Nasabah 4 25/01/17 02/02/17 √

5 Nasabah 5 05/02/17 13/02/17 √

6 Nasabah 6 06/02/17 15/02.17 √

7 Nasabah 7 15/02/17 22/02/17 √

8 Nasabah 8 26/02/17 06/03/17 √

9 Nasabah 9 07/03/17 14/03/17 √

10 Nasabah 10 20/03/17 25/03/17 √

11 Nasabah 11 27/03/17 03/04/17 √

12 Nasabah 12 05/04/17 10/04/17 √

13 Nasabah 13 15/04/17 22/04/17 √

14 Nasabah 14 19/04/17 24/04/17 √

15 Nasabah 15 01/05/17 08/05/17 √

16 Nasabah 16 05/05/17 10/05/17 √ 17 Nasabah 17 18/05/17 22/05/17 √

18 Nasabah 18 20/05/17 27/05/17 √

19 Nasabah 19 03/06/17 08/06/17 √

20 Nasabah 20 06/06/17 13/06/17 √

Tabel 1.2. (Lanjutan)

No Nasabah Waktu Status

Pengajuan Realisasi Tepat Waktu Terlambat

21 Nasabah 21 17/06/17 24/06/17 √

22 Nasabah 22 20/06/17 26/06/17 √

23 Nasabah 23 30/06/17 07/07/17 √

24 Nasabah 24 04/07/17 12/07/17 √

25 Nasabah 25 13/07/17 18/07/17 √

26 Nasabah 26 22/07/17 30/07/17 √

27 Nasabah 27 23/07/17 02/08/17 √

28 Nasabah 28 04/08/17 10/08/17 √

29 Nasabah 29 14/08/17 21/08/17 √

30 Nasabah 30 18/08/17 30/08/17 √

31 Nasabah 31 22/08/17 27/08/17 √

32 Nasabah 32 29/08/17 05/09/17 √

33 Nasabah 33 03/09/17 09/09/17 √

34 Nasabah 34 04/09/17 11/09/17 √

35 36 37 38 39 40

Nasabah 35 Nasabah 36 Nasabah 37 Nasabah 38 Nasabah 39 Nasabah 40

12/09/17 15/09/17 24/09/17 04/10/17 10/10/17 12/10/17

19/09/17 22/09/17 30/09/17 11/10/17 16/10/17 19/10/17

√

√

√

√

√

√

Hasil wawancara dengan Area Sales Manager diindikasi penyebab lama proses kredit KKB di BRI adalah banyak aktivitas yang dilakukan secara berulang-ulang dikarenakan tidak dilaksanakannya SOP yang sudah ditetapkan sebelumnya dengan baik. Terkhusus pada aktivitas mereview aplikasi dan kelengkapan dokumen yang terjadi pada setiap fungsi jabatan. Contoh pada bagian sales person melakukan kegiatan mereview aplikasi dan kelengkapan dokumen, aktivitas tersebut akan dilakukan kembali pada bagian Account Officer Sales. Begitu juga aktivitas-aktivitas lainnya seperti kunjungan dan verifikasi lapangan yang juga dilakukan oleh bagian lain.

Alasan diatas yang melatar belakangi untuk menganalisa aktivitas-aktivitas pengajuan kredit KKB yang berpengaruh terhadap efektivitas proses bisnis.

Pendekatan lean service digunakan untuk merancang proses bisnis guna menghilangkan pemborosan pada proses yang tidak memberikan nilai tambah (non value added activity). Prinsip lean juga sudah diaplikasikan secara lebih luas di perusahaan-perusahaan jasa untuk meningkatkan pelayanan terhadap konsumen dengan mengeliminasi waste seperti yang terdapat pada penelitian Bowen dan Youngdahl (1998). Selain penelitian di bidang jasa yang menerapkan konsep lean juga mencakup bidang manajemen informasi (Hicks, 2007), kesehatan (Radnor dll, 2011) dan call service centre (Piercy dll, 2008). Dalam konsep lean, standardisasi prosedur dan continous improvement menjadi hal yang mendasar dalam kelangsungan proses jasa untuk meningkatkan kinerja suatu perusahaan (Maleyeff, 2006).

1.2. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut.

1. Apa saja penyebab lamanya proses pengajuan kredit KKB?

2. Bagaimana rancangan perbaikan yang berfokus kepada alur proses pengajuan kredit KKB?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut.

1. Mengidentifikasi penyebab lamanya proses pengajuan kredit KKB

2. Merancang perbaikan yang berfokus kepada alur proses pengajuan kredit KKB

1.4. Asumsi dan Batasan Penelitian

Asumsi yang digunakan dalam penelitian ini adalah selama penelitian dilaksanakan tidak ada perubahan proses pengajuan kredit KKB.

Batasan masalah dilakukan agar hasil yang diperoleh tidak menyimpang dari tujuan yang diinginkan. Batasan yang digunakan adalah sebagai berikut.

1. Penelitian dilakukan hanya pada proses pengajuan Kredit Kepemilikan Kendaraan Bermotor (KKB).

2. Penelitian ini dilakukan di PT. Bank Rakyat Indonesia (BRI) Cabang Iskandar Muda.

3. Kredit kendaraan bermotor sedang sangat dibutuhkan.

1.5. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

1. Bagi Perusahaan

Memberikan informasi mengenai efektivitas proses bisnis di Bank XYZ dan faktor-faktor yang menyebabkan proses berjalan tidak sesuai SOP.

2. Bagi Institusi Pendidikan

Sebagai bahan referensi dan pengembangan khasanah ilmu pengetahuan bagi penelitian berikutnya.

3. Bagi Peneliti

Menerapkan serta mengembangkan ilmu pengetahuan untuk menyelesaikan rumusan dan memahami berbagai aspek kegiatan yang berkaitan dengan perbaikan sistem dan bisnis proses.

BAB 2

LANDASAN TEORI

2.1 Definisi Proses Bisnis

Proses adalah suatu tindakan yang terstruktur. Proses juga dapat diartikan suatu rangkaian kerja yang memiliki awal dan akhir, dengan masukan (input) dan keluaran (output) yang terdefinisi secara jelas (Davenport, 1993).

Proses bisnis adalah gabungan dari aktivitas yang terdiri dari satu atau lebih input dan membentuk output yang memberi nilai kepada pelanggan.

Harrington mendefinisikan proses bisnis sebagai berikut: “Business process. All service processes and processes that support production processes (e.g.,order process, engineering change process, payroll process, manufacturing process design). A business process consists og group of logically related tasks that use the resources of the organization to provide defined results in support of the organization’s objectives.”(Harrington,1991).

Pemahaman konsep proses bisnis secara mendalam diperlukan agar dapat memahami karakteristik dari proses bisnis itu sendiri. Harrington menyatakan bahwa: “That can be interpreted to mean that the more we understand business processes, the more we can improve them. To do that, we must clearly understand several characteristics of business processes. Flow, the methods for transforming input into output. Effectiveness, how well customer expectations are met.

Efficiecy,how well resources are used to produce an output. Cycle time, the time

taken for the transformation from input to final output.Cost, The expense of the entire process.”(Harrington,1991).

2.2. Lean Service

Lean merupakan suatu upaya terus-menerus untuk menghilangkan pemborosan (waste) dan meningkatkan nilai tambah (value added) produk barang maupun jasa agar memberikan nilai kepada pelangan (customer value).

Tujuan Lean ialah meningkatkan terus-menerus customer value melalui peningkatan terus-menerus rasio antara nilai tambah terhadap waste (the value- to-waste ratio).

APICS Dictionary mendefinisikan lean sebagai suatu filosofi bisnis yang berlandaskan pada minimisasi penggunaan sumber-sumber daya (termasuk waktu) dalam berbagai aktifitas perusahaan. Fokus lean ialah pada identifikasi dan eliminasi aktivitas-aktivitas tidak bernilai tambah (non value adding activities) dalam desain, produksi untuk bidang manufaktur atau operasi untuk bidang jasa, dan supplay chain management, yang berkaitan secara langsung dengan pelanggan. Dimana aktivitas yang tidak memberi nilai tambah tersebut dalam istilah lain disebut non-value-adding-activities.

Secara lebih luas Vincent Gaspersz sendiri menyatakan bahwa lean merupakan suatu pendekatan sistemik dan sistematik untuk menghilangkan pemborosan atau waste hingga aktivitas-aktivitas yang tidak bernilai tambah melalui peningkatan terus menerus secara radikal dengan cara mengalirkan produk (material, work in process, output) dan informasi menggunakan pull

system dari pelanggan internal dan eksternal untuk mengejar keunggulan dan kesempurnaan. Dalam seluruh perusahaan atau lean enterprise memiliki 3 tujuan diantaranya : (Gasperz. 2011)

2.2.1. Prinsip Lean

Terdapat lima prinsip dasar lean, yaitu:

1. Mengidentifikasikan nilai produk (barang dan atau jasa) berdasarkan perspektif pelanggan, dimana pelanggan selalu menginginkan produk yang berkualitas superior, dengan harga yang kompetitif, dan dengan penyerahan yang tepat waktu.

2. Mengidentifikasi value stream process mapping atau pemetaan proses pada value stream untuk setiap produk ataupun jasa.

3. Menghilangkan pemborosan yang tidak bernilai tambah dari seluruh aktivitas sepanjang proses value stream tersebut.

4. Mengorganisasikan agar material, informasi, dan produk mengalir secara lancar dan efisien sepanjang proses value stream menggunakan sistem tarik (pull system).

5. Terus menerus mencari berbagai teknik dan alat peningkatan (improvement tools and techniques) untuk mencapai keunggulan dan peningkatan terus menerus.

Gasperz (2007) menyatakan Lean service memiliki lima prinsip dasar yaitu:

1. Spesifikasi secara tepat nilai produk yang diinginkan oleh pelanggan.

3. Mengeliminasi semua pemborosan yang terdapat dalam aliran proses jasa (moment of truth) agar nilai mengalir tanpa hambatan.

4. Menetapkan sistem anti kesalahan (mistake-proof system) setiap proses jasa untuk menghindari pemborosan dan penundaan.

5. Mengupayakan keunggulan untuk mencapai kesempurnaan (zero-waste) melalui perbaikan secara berkesinambungan (continuous improvement).

Menrut Gasperz (2007), adapaun langkah-langkah penerapan lean service, yaitu:

1. Langkah pertama.

Spesifikasi nilai dari jasa (service value) yang diharapkan pelanggan. Nilai inti dari pelayanan adalah terletak padaproses jasa itu sendiri yang terdiri dari serangkaian metode untuk melakukan sesuatu. Menyiapkan suatu invoice menerima suatu telepon, memproses aplikasi kartu kredit, menyiapkan makanan, menerima tamu yang check-in di hotel, merupakan contoh-contoh dari proses pelayanan. Langkah terbaik untuk mengidentifikasi nilai yang diharapkan pelanggan, adalah melalui menjawab beberapa pertanyaan berikut:

a. Apakah tujuan dari proses jasa itu?

b. Bagaimana proses jasa itu menciptakan kepuasan pelanggan?

c. Apa yang menjadi input dan output utama dari proses jasa itu?

Spesifikasi nilai dari jasa yang diharapkan oleh pelanggan ini, mengharuskan kita untuk menspesifikasikan desain dari jasa itu secara detail termasuk sejumlah langkah-langkah yang harus dilakukan (aktivitas nilai tambah dan

tugas-tugas spesifik) dalam penyerahan jasa yang biasanya dalam pendekatan Lean Service adalah menggunakan Service Value Stream Mapping.

2. Langkah kedua.

Melakukan Service Value Stream Mapping sepanjang moments of truth,yaitu setiap kejadian atau titik dalam suatu proses jasa yang memberikan kesempatan kepada pelanggan untuk membentuk suatu opini (positif, netral, atau negatif) tentang proses pelayanan dari industri jasa itu. Contoh moments of truth dari suatu department store adalah:

a. Kejadian-kejadian yang diharapkan pelanggan ketika masuk area parker (lokasi parkir, keamanan dalam area parkir, kesopanan/keramahtamahan dari petugas parkir, dll).

b. Kejadian-kejadian ketika pelanggan berada dalam toko (kenyamanan dalam toko, kesopanan/keramahtamahan dari pelayan toko, kenyamanan berbelanja, denah dari toko, kemudahan memperoleh barang yang diinginkan, harga dari barang-barang yang dijual, kecepatan dan ketepatan pembayaran di kasir, dll).

Kejadian-kejadian ketika pelanggan meninggalkan toko dan area parkir (kemudahan dan ketepatan dalam pembayaran ongkos parkir, kesopanan/keramahtamahan dari petugas, dll).

Dalam langkah kedua ini, kita harus mampu mencegah dan tidak boleh memberikan kesempatan kepada pelanggan untuk beropini secara negatif terhadap semua titik atau kejadian yang ada dalam moments of

3. Langkah ketiga

Menghilangkan pemborosan yang tidak bernilai tambah dari semua aktivitas sepanjang Service Value Stream dalam rantai proses jasa itu. Contoh beberapa tipe pemborosan dalam proses jasa adalah kesalahan-kesalahan dalam melakukan suatu aktivitas, melakukan aktivitas yang tidak perlu, menunggu untuk proses berikut, langkah-langkah proses dan pengesahan/persetujuan yang berlebihan. Dalam langkah ini kita dapat menerapkan Error-Proofing Services, berupa mendesain prosedur-prosedur untuk mencegah kesalahan-kesalahan dalam proses jasa itu. Error-proofing procedures dapat diklasifikasikan berdasarkan tipe-tipe kesalahan seperti:

a. Server errors, dihasilkan dari task, treatment, or tangibles of the service b. Task errors, termasuk mengerjakan aktivitas secara tidak tepat,

mengerjakan hal-hal yang tidak perlu, mengerjakan pesanan bukan yang diinginkan pelanggan, mengerjakan aktivitas secara lambat sehingga membuat waktu menunggu bertambah lama.

c. Treatment errors, yang terjadi ketika berinteraksi dengan pelanggan seperti tidak sopan, tidak peduli, acuh tak acuh dan perilaku negatif lainnya.

d. Tangible errors, merupakan hal- hal yang terkait dengan elemen fisik, seperti fasilitas yang tidak bersih, pakaian yang kotor, pendingin udara yang tidak berfungsi, kesalahan-kesalahan dokumen.

e. Customer errors yang terjadi selama persiapan, penyerahan, atau resolusi antara lain:

i. Customer errors, dalam persiapan mencakup kegagalan dalam menyiapkan input (material, informasi) yang diperlukan untuk proses jasa, ketidakpahaman peranan dalam transaksi jasa, tidak ada rasa tanggung jawab dalam memberikan pelayanan yang tepat.

ii. Customer errors, yang terjadi selama penyerahan jasa dapat berupa kurang perhatian atau tidak peduli, kesalahpahaman.

iii. Customer errors, selama tahap resolusi dari penyerahan jasa dapat berupa kegagalan dalam mengantisipasi kejadian yang tidak diharapkan

Dalam hal ini pihak manajemen dapat menetapkan sistem kompensasi seperti memberikan voucher atau gift certificate kepada pelanggan yang merasa dirugikan ketika melakukan transaksi jasa itu.

4. Langkah keempat.

Mengorganisasikan agar material, informasi, dan aktivitas-aktivitas dapat berjalan lancar, efektif dan efisien sepanjang rantai dari proses jasa itu (service value stream). Komponen-komponen yang perlu diperhatikan karena sering kali menjadi hambatan dan memberikan opini negatif kepada pelanggan adalah: fasilitas-fasilitas fisik, prosedur-prosedur dan langkah-langkah proses jasa, perilaku karyawan dan manajemen, sikap professional karyawan dan manajemen.

5. Langkah kelima.

Mencari terus-menerus berbagai teknik dan alat-alat (improvement toolsand techniques) untuk mencapai keunggulan (service excellence) dan peningkatan terus-menerus menuju proses jasa yang bebas kesalahan (zero defects).

Salah satu pendefinisian terbaru dari waste in service operation dijelaskan oleh Bicheno dan Holweg (2009) dengan isi sebagai berikut:

1. Waiting for the next process step atau penundaan bagi konsumen untuk mendapatkan service, delivery, antrian, respon, dan penerimaan yang tepat waktu. Bagi perusahaan penyedia layanan mungkin waktu dari konsumen asih kurang diperhitungkan, namun kesulitan baru akan dirasakan saat para pelanggan mulai berpindah ke service provider lain.

2. Errors In Document keharusan untuk melakukan re-enter pada data, mengulangi detail dari formulir, menyalin ulang informasi, menjawab query dari berbagai sumber dalam organisasi yang sama.

3. Unnecessary Motion menunda beberapa waktu, kurangnya pengimplementasian one-stop, service encounter yang kurang ergonomis.

4. Transport of document juga waste yang dihasilkan dari pencarian klarisifikasi dari suatu hal, confusion terhadap penggunaan layanan produk, waste time dalam menentukan lokasi yang dapat menyebabkan misuse ataupun duplication.

5. Doing unnecessary work not requested dapat terjadi out-of-stock, tidak dapat memberikan apa yang dibutuhkan, subtitusi produk atau service.

6. Bocklog in work queves, sebuah kegagalan untuk melakukan establish rapport, dan tidak ada penggunaan fasilitas dan peralatan yang maksimal.

7. Errors in document, defect dari produk dalam bundle product-service, kehilangan atau rusaknya sumber daya.

Beberapa prinsip lean manufacturing dan lean service ditunjukan dalam Tabel 2.1.

Tabel 2.1. The Seven Waste The Seven Waste Manufacturing Service

Defect Error in document

Transportation Transport of document Overproduction Doing work not requested

Waiting Waiting do for the next step Processing Proses step and approvals

Movement Unnecessary motion

Inventory Backlog of work

Sumber : Continuous Cost Reduction Through Lean-Sigma Approach, PT. Gramedia Pustaka Utama.2006

2.3 Value Add (VA) and Non Value Add (NVA) Analysis

Value Add (VA) and Non Value Add (NVA) Analysis digunakan untuk membedakan langkah-langkah proses yang dibayar oleh pelanggan dan yang tidak bersedia dibayar oleh pelanggan. Tujuan analisis VA/NVA antara lain:

1. Identifikasi dan menghilangkan hidden costs yang tidak bernilai tambah bagi pelanggan.

2. Mengurangi kerumitan proses yang tidak diperlukan dan juga kesalahan- kesalahan.

3. Mengurangi lead time proses dan meningkatkan PCE (Process Cycle Efficiency).

4. Meningkatkan kapasitas dengan menggunakan sumber daya dengan lebih baik.

Value Add (VA) andNon Value Add (NVA) Analysis menuntut kita untuk dapat membedakan berbagai valuedalam suatu aktivitas.Valuediklasifikasi menjadi 3 jenis, yaitu:

1. Value-Added (VA), juga disebut Customer Value Add (CVA).

Aktivitas-aktivitas dalam proses yang penting untuk menyampaikan jasa/produk kepada pelanggan, antara lain:

a. Harus dilakukan untuk memenuhi kebutuhan pelanggan.

b. Menambahkan bentuk/fitur pada jasa Meningkatkan kualitas pelayanan, memungkinkan penyampaian tepat waktu/lebih kompetitif, atau memiliki dampak positif pada kompetisi harga.

c. Pelanggan akan bersedia untuk membayarnya bila mengetahui kita melakukannya.

d. Apabila ditemukan kesulitan dalam menentukan nilai dari suatu aktivitas.

Maka bayangkan apabila aktivitas tersebut dihentikan pelaksanaannya.Apakah pelanggan eksternal/akhir akan mengeluh? Bila iya, maka kemungkinan tugas merupakan value added.

2. Business Non-Value-Added (BNVA) .

Aktivitas yang diperlukan oleh bisnis untuk membuat VA bekerja tetapi tidak menambah nilai sebenarnya dari sudut pandang pelanggan. Biasanya termasuk pekerjaan yang:

a. Mengurangi resiko finansial.

b. Mendukung persyaratan pelaporan finansial.

c. Membantu dalam pelaksanaan pekerjaan value-add.

d. Diperlukan oleh hukum/peraturan.

Contoh aktivitas yang termasuk dalam Business Non-Value-Addedseperti order entry, purchasing, product development, sales/marketing, pelaporan.

3. Non Value Added (NVA) / waste.

Aktivitas – aktivitas yang tidak bernilai tambah dari perspektif pelanggan dan tidak diperlukan untuk finansial, legal atau alasan – alasan bisnis lainnya.Waste yang terjadi dalam bidang pelayanan akhirnya akan menyebabkan pudarnya loyalitas, hilangnya rasa kepercayaan pelanggan, berkurangnya profit, dan yang terburuk adalah image perusahaan di mata masyarakat. Berikut ini adalah pemborosan yang sering terjadi pada industri jasa, yaitu:

a. Delay.

Penundaan atau delay dapat berbentuk waktu tunggu yang harus dialami pelanggan dalam proses antrian untuk mendapatkan layanan, produk, informasi, pengiriman, atau apapun yang tidak tiba atau selesai dalam waktu yang dijanjikan. Pemborosan waktu yang dialami pelanggan mungkin tidak akan merugikan perusahaan sampai pelanggan tersebut beralih kepada

b. Duplication.

Harus mengisi data yang sama berulang-ulang, menyalin informasi yang sama, menjawab banyak kuisioner. Duplikasi sering menjelma sebagai pemborosan yang menjengkelkan dan kegiatan yang membuang waktu yang dapat membuat pelanggan kecewa.

c. Unnecessary Movement.

Mengantri beberapa kali, kurangnya fasilitas one-stop service, minimnya tingkat ergonomi dalam ketika interaksi antara pelanggan dan petugas layanan sedang berlangsung. Dimana dalam mendapatkan pelayanan pelanggan melakukan antrian berkali-kali sehingga stress pelanggan meningkat. Sangat banyak perusahaan yang gagal dalam mempertimbangkan kepentingan dan kondisi mental pelanggan dan hanya kenyamanan internalnya, yang pada akhirnya akan menyebabkan stress yang bertumpuk, kerugian dan pemborosan waktu, baik dari sisi pelanggan maupun perusahaan.

d. Unclear Communication.

Komunikasi merupakan hal yang terpenting dalam pemberian jasa kepada pelanggan.Dimana pelanggan saat mendapatkan suatu jasa menginginkan instruksi dan informasi yang jelas untuk mendapatkan jasa yang diinginkan.

Ketidaklancaran komunikasi berakibat pada klarifikasi-klarifikasi yang sebetulnya tidak diperlukan, kebingungan akan produk atau jasa yang ditawarkan, pemborosan waktu untuk mencari lokasi dan dapat menyebabkan duplikasi-duplikasi yang tidak perlu. Sebuah perusahaan harus mengetahui seberapa jelas pelanggan menangkap informasi dan instruksi yang diberikan.

2.4. Value Stream Mapping Tools

Value stream digambarkan sebagai seluruh aktivitas dan informasi yang memberikan nilai tambah dan tidak memberikan nilai tambah pada produk/jasa untuk semua proses bisnis seperti konsep desain untuk memproduksi atau menghasilkan bahan/material mentah menjadi produk yang diminta pelanggan.

Value stream mapping merupakan suatu gambaran visual dari produk/jasa seperti informasi aktivitas value-added dan non-value-added dalam menghasilkan produk/jasa.Value streammapping dapat digunakan untuk menggambarkan dan menganalisa status saat ini untuk aliran produk dan merancang status mendatang yang difokuskan pada reduksi waste, perbaikan leadtime, dan peningkatan workflow.

Ada dua jenis value stream mapping yaitu current state map dan future state map. Current state map merupakan konfigurasialiran nilai produk/jasa saat ini dan menggunakan icon khusus. Tahapan awal dalam pembuatan current state mapadalah membuat pemetaan aliran material serta informasi yang berhubungan dengan aliran material untuk memberikan gambaran aktual tentang proses produksi dan mengidentifikasi pemborosan-pemborosan yang terjadi pada aliran material yang terjadi di lantai produksi. Sedangkan future state map bertindak sebagai blueprint pada perubahan lean untuk status yang diinginkan. Perancangan future state mapdilakukan untuk mengurangi pemborosan yang terjadi. Untuk melakukan perbaikan yang berkesinambungan, perlu dilakukan pemetaan proses yang terjadi saat ini untuk menemukan perbaikan yang dapat dilakukan.

Hines dan Rich (1997) merumuskan tujuh alat pemetaan aliran nilai untuk menggambarkan ketujuh waste di atas. Ketujuh alat ini dapat diaplikasikan secara efektif, baik individual maupun kombinasi tergantung dari aliran nilai yang yang hendak dipetakan. Adapun ketujuh alat tersebut adalah:

1. Process Activity Mapping

Process activity mapping menggolongkan aktivitas menjadi lima jenis yaitu operasi, transportasi, inspeksi, delay dan penyimpanan. Operasi dan inspeksi adalah aktivitas yang bernilai nilai tambah sedangkan transportasi dan penyimpanan berjenis penting tetapi tidak bernilai tambah dan delay adalah aktivitas yang dihindari yang tidak memberikan nilai tambah.

Terdiri dari beberapa langkah sederhana:

a. Menggambarkan aliran proses produksi yang terjadi.

b. Mengindentifikasi waste yang ada mengenai penyebab terjadinya dengan metode 5 W dan 1 H.

c. Mengevaluasi untuk tiap tahapan proses apakah dapat dieliminasi, dikombinasi, diputar urutan prosesnya, atau disubstitusi agar urutan proses bisa lebih efisien.

d. Menyusun pola aliran yang lebih baik setelah tahap evaluasi tiap proses dilakukan.

e. Mengukur kinerja setelah dilakukan perbaikan terhadap aliran proses produksi.

Dengan menggunakan process activity mapping, dapat diperoleh informasi mengenai total waktu untuk aktivitas NVA dan VA, total jarak dan total waktu

yang dibutuhkan untuk perpindahan material, dan jumlah operator di setiap proses, dimana data-data ini dapat dijadikan dasar untuk melakukan analisis dan perbaikan di setiap proses.

2. Supply Chain Response Matrix

Supply Chain Response Matrix adalah alat yang memberikan gambaran kondisi leadtime untuk setiap proses dan jumlah persediaannya. Supply Chain

Response Matrix berawal dari usaha untuk mempersingkat waktu dan perpindahan logistik dari satu pihak ke pihak lain. Dimulai dari raw material yang berasal dari supplier sampai berada ke gudang, lead time selama proses produksi berlangsung hingga barang dikirim kepada konsumen. Sehingga dari Supply Chain Response Matrix dapat diketahui total lead time yang dibutuhkan

BAB 3

KERANGKA KONSEPTUAL

3.1. Kerangka Konseptual

Kerangka konseptual adalah suatu model konseptual yang menunjukkan hubungan logis antara faktor/variabel yang telah diidentifikasi untuk menganalisis masalah penelitian (Sinulingga, 2012). Dengan perkataan lain kerangka konseptual menjelaskan hubungan antara semua faktor/ variabel yang terkait atau dijelaskan dalam landasan teori. Adapun review jurnal mengenai variabel lean service dapat dilihat pada Tabel 3.1. berikut.

Tabel 3.1. Tabel Review Jurnal

Penulis/Jurnal Topik/Judul Masalah Tujuan Variabel

Sarbjit Singh Sarai (2008) /

Master’s Thesis in School of Economics and

Business, Norwegian University of Life Sciences

Lean Service Belum

berkembangnya konsep Lean Service di sektor layanan

Mengetahui apakah prinsip lean dapat dilakukan pada perusahaan yang berorientasi pada layanan

-

Manajemen - Karyawan - Pelanggan

Tabel 3.1. (Lanjutan)

Penulis/Jurnal Topik/Judul Masalah Tujuan Variabel

E. Andres, I.

Ginzales dan A. Sans

(2015)

Lean Service:

Reassessment of Lean

manufacturing

Belum adanya konsep lean dalam eliminasi limbah

Merancang sistem praktis untuk

mengintegrasikan prinsip-prinsip

1. Peran Konsumen 2.Waste

Niall Percy dan Cardif

(2008) / Journal of Emerald Sight

Managing Change on Lean

Implementation in Service Sector

Penerapan konsep lean service

dapat dijadikan cara untuk bersaing dari segi pengurangan biaya operasional maupun dari

peningkatan kualitas layanan pelanggan.

- Meneliti dan membandingkan penerapan lean pada konteks pelayan pada 3 perusahaan - Mengevaluasi kontribusi lean untuk perbaikan layanan

pemasaran.

Proses Keuangan

U Dombrowski

dan C Malorny

(2016) / Journal of

Elsevier

Process Identification for Customer Service in the Field of The After Sales Service as a Basic for

“Lean After Sales Service”

Adanya tekanan kompetitif yang semakin meningkat sehingga perusahaan merasa perlu

menerapkan Lean Service untuk

mengoptimalkannya.

Mengindetifikasi dan

menyesuaikan waktu proses pada Customer Service

1. Prinsip 2. Metode 3. Alat 4. Pelanggan

Tabel 3.1. (Lanjutan)

Penulis/Jurnal Topik/Judul Masalah Tujuan Variabel

W Hadid (2014)

The

Relationship Between Lean Service, Activity Based Costing and Busniness Strategy and Their Impact onPerformance

Meningkatnya jumlah

perusahaan yang menerapkan konsep Lean.

menyelidiki dan mengidentifikasi faktor penting yang

mempengaruhi pelaksanaannya.

Mengembangkan dan menguji secara empiris konsep yang mengintegrasikan konsep Lean Service, ABC, dan Business Strategy

1. Keuangan 2. Proses 3. Strategi Marketing

S Haque dan S Ray (2015) / Drishtikon: A

Management Journal

Framework of Training for Lean Service

Meningkatnya tekanan pada organisasi agar tetap kompetitif dalam hal biaya produk, layanan, kualitas terutama kinerja karyawan.

Merancang suatu sistem pelatihan karyawan yang efisien sehingga dapat

meminimalkan waste dalam layanan tersebut.

1. Biaya 2. Proses 3. Kinerja 4. Kualitas layanan

Adapun kerangka konseptual penelitian ini dapat dilihat pada Gambar 3.1.

Gambar 3.1. Kerangka Konseptual

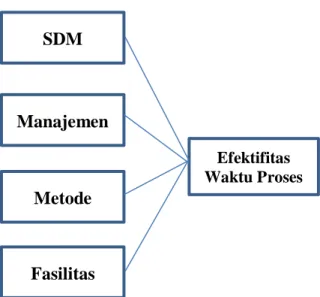

3.2. Defenisi Variabel Operasional

Variabel operasional yang digunakan dalam penelitian ini dapat dilihat pada Tabel 3.2.

Tabel 3.2. Defenisi Variabel Operasional

No Variabel Sub Variabel Alat Ukur

1 Sumber Daya Manusia (SDM)

1. Keterampilan Karyawan 2. Motivasi Kerja

3. Disiplin kerja 4. Sikap Kerja 5. Komunikasi

1. Observasi 2. Data Historis

Perusahaan.

2 Manajemen 6. Prosedur baku 7. Persyaratan

8. Reward dan Punishment

1. Observasi 2. Data Historis

Perusahaan.

3 Metode 9. Waktu Baku Pelayanan 10. Job Description

a) Observasi b) Data Historis SDM

Manajemen

Metode

Fasilitas

Efektifitas Waktu Proses

4 Fasilitas 12. Jumlah Kendaraan Dinas

13. Sistem Akses Putusan Pinjaman (LOS) 14. Sistem Akses Debitur

a) Observasi.

b) Data Historis Perusahaan

BAB 4

RANCANGAN PENELITIAN

4.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan PT. Bank Rakyat Indonesia (BRI) Medan KC Iskandar Muda yang berlokasi di Jl. Iskandar Muda No. 18 / 173 Medan, Sumatera Utara. Penelitian dilakukan pada bulan Juni 2017-November 2017.

4.2. Objek Penelitian

Objek penelitian yang diteliti adalah proses pengajuan Kredit Kepemilikan Kendaraan Bermotor (KKB) di Bank Rakyat Indonesia (BRI) Medan KC Iskandar Muda.

4.3. Jenis Penelitian

Penelitian ini termasuk dalam penelitian deskriptif kausal, yaitu penelitian yang dimaksudkan untuk mengumpulkan informasi mengenai status suatu gejala yang ada, yaitu keadaan gejala menurut apa adanya pada saat penelitian dilakukan untuk memperoleh gambaran umum karateristik. (Sinulingga, 2015)

4.4. Metodologi Penelitian 4.4.1. Pengumpulan Data

Dalam melakukan penelitian ini maka dilakukan pengumpulan data

1. Observasi Langsung

Observasi langsung ke bagian proses pengajuan kredit kepemilikan kendaraan bermotor mulai dari awal pengajuan sampai realisasinya.

2. Wawancara

Wawancara dilakukan dengan cara interaksi melalui diskusi pada bagian proses pengajuan kredit seperti pada bagian Area Sales Manager.

Data yang dibutuhkan diperoleh dari data primer dan data sekunder, yaitu:

1. Data primer diperoleh melalui pengamatan/observasi dan pengukuran langsung untuk mendapatkan informasi waktu proses masing-masing aktivitas realisasi kredit.

2. Data sekunder yang diperoleh dari dokumen perusahaan meliputi data historis pencapaian realisasi kredit, jumlah tenaga kerja, dan Standard Level Agreement (SLA).

Pengukuran langsung dilakukan untuk mendapatkan waktu proses masing-masing aktivitas pengajuan kredit. Hasil dari pengukuran langsung adalah waktu standart masing-masing pengajuan kredit.

4.4.2 Pengolahan Data

Data yang telah dikumpulkan kemudian dilakukan pengolahan data dengan langkah- langkah sebagai berikut:

1. Pengolahan Value Stream Mapping (VSM)

Value Stream Mapping (VSM) merupakan suatu gambaran visual dari produk/jasa seperti informasi aktifitas value-added dan non value-added untuk mengidentifikasi pemborosan yang terjadi dalam arus nilai.

2. Pengolahan Fishbone Diagram

Fishbone Diagram digunakan untuk mengidentifikasi kemungkinan penyebab masalah dari lamanya waktu proses pengajuan kredit kepemilikan kendaraan bermotor (KKKB).

3. Pengolahan Failure Mode and Effect Analysis

Failure Mode and Effect Analysis (FMEA) digunakan untuk mengevaluasi kegagalan potensial pada suatu proses atau aktivitas serta mengidentifikasi aktivitas yang memberikan peluang kegagalan potensial.

4.4.3. Analisa dan Perancangan

Hasil yang diperoleh pada tahap penelitian akan menjadi input pada tahap perancangan. Output yang diperoleh dari tahap penelitian adalah aktivitas dengan persentase non value added yang besar dan tingkat RPN tertinggi akan dianalisis lebih detail untuk perancangan proses bisnis. Perancangan proses bisnis dilakukan dengan pendekatan lean service.

4.4.4. Kesimpulan dan Saran

Kesimpulan penelitian diperoleh berdasarkan hasil pengolahan data dan

dengan pemberian saran-saran yang dianggap penting bagi pihak perusahaan.

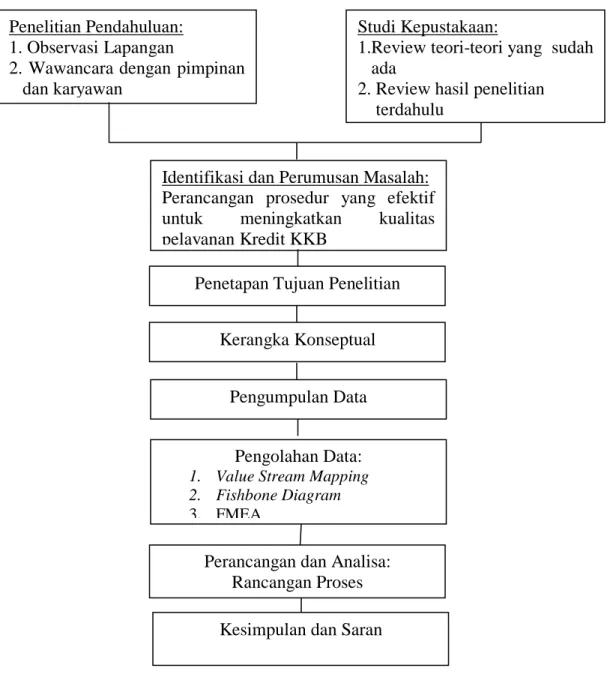

Adapun blok diagram penelitian dapat dilihat pada Gambar 4.1. berikut.

Gambar 4.1 Blok Diagram Penelitian Penelitian Pendahuluan:

1. Observasi Lapangan

2. Wawancara dengan pimpinan dan karyawan

Studi Kepustakaan:

1.Review teori-teori yang sudah ada

2. Review hasil penelitian terdahulu

Identifikasi dan Perumusan Masalah:

Perancangan prosedur yang efektif untuk meningkatkan kualitas pelayanan Kredit KKB

Penetapan Tujuan Penelitian Kerangka Konseptual

Pengumpulan Data

Pengolahan Data:

1. Value Stream Mapping 2. Fishbone Diagram 3. FMEA

Perancangan dan Analisa:

Rancangan Proses Kesimpulan dan Saran

BAB 5

PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data

Adapun pengumpulan data dalam penelitian ini adalah sebagai berikut.

5.1.1. Data Aliran Proses

Adapun aliran proses pengajuan kredit adalah sebagai berikut:

1. Pengajuan aplikasi kredit oleh nasabah.

2. Pengecekan kelengkapan dokumen kredit oleh Sales Person (SP).

3. Pengumpulan dokumen yang sudah lengkap Account Officer (AO).

4. Bank Indonesia Checking KTP.

5. Kunjungan dan verifikasi lapangan.

6. Analisa kredit dengan LAS oleh AO.

7. Putusan oleh MP.

8. Persetujuan MP dan diserahkan ke ADK.

9. Verifikasi kelengkapan dokumen oleh ADK.

10. Cetak kelengkapan kredit.

11. Akad Kredit.

12. Pencairan dan Dokumentasi.

13. Pencairan Kredit Nasabah .

Adapun flowchart aliran proses pengajuan kredit eksisting dapat dilihat pada

5.1.2. Kuesioner Identifikasi

Waste yang terjadi pada proses pelayanan adalah sebagai berikut.

1. Waiting do for the process step yaitu penundaan untuk mendapatkan service, delivery, antrian, respond dan penerimaan yang tepat waktu.

2. Errors In Document yaitu suatu kesalahan yang terjadi saat mengisi dokumen mengulangi detail dari formulir, menyalin ulang informasi.

3. Unnecessary Motion, yaitu menunda beberapa waktu dan melakukan pergerakan yang tidak perlu.

4. Transport of document yaitu waste yang dihasilkan dari pencarian klarisifikasi dalam menentukan lokasi yang dapat menyebabkan duplication.

5. Doing work not requeste yaitu dapat terjadi out-of-stock, tidak dapat memberikan apa yang dibutuhkan, subtitusi produk atau service.

6. Backlog in work queve yaitu sebuah kegagalan untuk melakukan establish rapport, dan tidak ada penggunaan fasilitas dan peralatan yang maksimal

7. Proccess step and approvals yaitu defect dari produk dalam bundle product service, kehilangan atau rusaknya sumber daya.

Identifikasi waste terdiri dari waiting do for the process step, errors in document, unnecessary motion, transport of document, doing work not requested, backlog in work queves, dan proccess step and approvals yang masing-masing memiliki atribut. Kuesioner dibagikan kepada 15 responden.

Responden diminta memberikan penilaian pada setiap atribut dari identifikasi

waste. Adapun pertanyaan atribut Seven Waste of Service dapat dilihat pada Tabel 5.1.

Tabel 5.1. Pertanyaan Atribut Seven Waste of Service Seven Waste of Service Atribut Waste of Service Waiting do for the next process step Waktu proses lama

Errors in document Kesalahan pencatatan Unnecessary motion Verifikasi berulang-ulang Transport of document Perpindahan fasilitas yang tidak

perlu

Doing work not requested Banyak dokumen tidaks esuai persyaratan

Backlog in workness Fasilitas terbatas

Process step and approvals Verifikasi berulang-ulang

Hasil pengumpulan data dari kuesioner seven waste of service dapat dilihat pada Tabel 5.2. berikut.

Tabel 5.2. Rekapitulasi Kuesioner

No.

Atribu

t Jumlah

Responden 1 2 3 4 5 6 7 8 9 10 11 1 1 1 1 1 1 1 1 3 3 5 3 21 2 4 3 3 2 1 1 2 4 2 5 3 30 3 2 4 2 2 2 1 2 2 3 5 1 26 4 3 5 2 1 1 3 1 1 1 5 3 26

5 4 5 1 2 3 2 3 3 1 5 3 32

6 1 4 3 4 3 3 2 3 4 2 2 31

7 4 2 3 2 1 2 1 3 1 5 1 25

8 1 3 1 1 3 1 1 1 3 5 2 22

9 3 3 3 4 2 2 1 2 3 5 3 31

10 1 4 1 1 2 2 1 1 1 4 1 19

11 2 2 3 2 1 2 1 1 1 3 2 20

12 1 3 3 2 1 1 1 2 2 1 2 19

13 1 4 1 1 2 2 1 1 1 1 1 16

14 1 4 4 2 5 3 1 3 4 3 4 34

15 1 1 1 2 1 1 1 2 1 1 1 13

Setelah perhitungan kuesioner, maka dilanjutkan dengan pembobotan identifikasi waste untuk mengetahui tingkat keseringan waste yang terjadi pada proses operasi pelayanan. Semakin besar bobot yang diberikan menandakan semakin sering pula waste tersebut terjadi pada proses operasi pelayanan. Kuesioner diberikan kepada 15 responden yang mengerti dan kompeten terhadap segala aktivitas dari proses.

Adapun pembobotan Seven Waste of Service dapat dilihat pada Tabel 5.3. berikut.

Tabel 5.3. Pembobotan Seven Waste of Service

Seven Waste of Service Responden

Jumlah Bobot

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Waiting do for the next

process step

1 4 2 3 4 1 4 1 3 1 2 1 1 1 1 30

39 1 3 4 5 5 4 2 3 3 4 2 3 4 4 1 48

Errors In Document 1 3 2 2 1 3 3 1 3 1 3 3 1 4 1 32

30,5 1 2 2 1 2 4 2 1 4 1 2 2 1 2 2 29

Unnecessary Motion 1 1 2 1 3 3 1 3 2 2 1 1 2 5 1 29

28 1 1 1 3 2 3 2 1 2 2 2 1 2 3 1 27

Transport of document 1 2 2 1 3 2 1 1 1 1 1 1 1 1 1 20

26 3 4 2 1 3 3 3 1 2 1 1 2 1 3 2 32

Doing work not requested 3 2 3 1 1 4 1 3 3 1 1 2 1 4 1 31 31 Backlog in work queves 5 5 5 5 5 2 5 5 5 4 3 1 1 3 1 55 55

Proccess step and

approvals 3 3 1 3 3 2 1 2 3 1 2 2 1 4 1 32 32

Urutan bobot keseringan waste yang terjadi pada proses pengajuan kredit dilihat pada Tabel 5.4.

Tabel 5.4. Urutan Waste Proses Pengajuan Kredit

Seven Waste of Service Rata-rata Bobot Rangking Waiting do for the next process step 39 2

Errors In Document 30,5 5

Unnecessary Motion 28 6

Transport of document 26 7

Doing work not requested 31 4

Backlog in work queves 55 1

Proccess step and approvals 32 3

5.2. Pengolahan Data 5.2.1. Value Stream Mapping

Value Stream Mapping (VSM) merupakan suatu gambaran visual dari produk/jasa seperti informasi aktivitas value-added dan non value-added untuk mengidentifikasi pemborosan yang terjadi dalam arus nilai. Pada Gambar 5.1.

digambarkan proses pengajuan kredit mulai dari aktivitas pengajuan sampai realisasi/pencairan kepada nasabah. Proses ini terdiri dari berbagai aktifitas yang memberikan nilai tambah (value added activity), aktivitas yang tidak memberikan nilai tambah (non-value added) dan necessary non value added activity.

Berdasarkan hasil identifikasi aktivitas proses dilakukan eliminasi aktivitas yang dianggap tidak memiliki value. Selain mengeliminasi non value added activity, akan dipertimbangkan juga perbaikan aktivitas yang mampu meminimisasi waktu proses dengan metode kerja yang lebih baik.

Adapun Value Stream Mapping pengajuan kredit adalah sebagai berikut.

Adapun rekapitulasi Value Stream Mapping dapat dilihat pada Tabel 5.5. berikut.

Tabel 5.5. Rekapitulasi Value Stream Mapping Pengajuan Kredit

No Aktivitas VA

(menit)

NVA (menit)

Total

(menit) Ket 1 Pengajuan aplikasi

kredit oleh nasabah 40 16 56 Delay

Informasi syarat tidak standar 2

Pengecekan

kelengkapan dokumen kredit oleh Sales Person (SP)

70 40 110 Delay

Pengumpulan terjadi

berulang kali 3

Pengumpulan dokumen yang sudah lengkap Account Officer (AO)

25 125 150 Delay Aplikasi terlalu banyak 4 Bank Indonesia

Checking KTP 60 0 60 -

5 Kunjungan dan

verifikasi lapangan 75 30 150 -

6 Analisa kredit dengan

sistem LAS oleh AO 41 159 250 Delay Permintaan menumpuk 7

Verifikasi kebenaran dan keabsahan dokumen

175 0 175 -

8 Putusan MP dan

diserahkan ke ADK 175 300 475 Delay

9 Verifikasi kelengkapan

dokumen oleh ADK 30 70 100 Delay

10 Cetak kelengkapan

kredit 170 55 225 Delay

Nasabah yang dikunjungi terlalu banyak

11 Akad Kredit 100 10 110 Delay

12 Pencairan dan

Dokumentasi 50 125 175 Delay

13 Pencairan Kredit

Nasabah 49 135 184 Delay

Total 1825 3295 5110

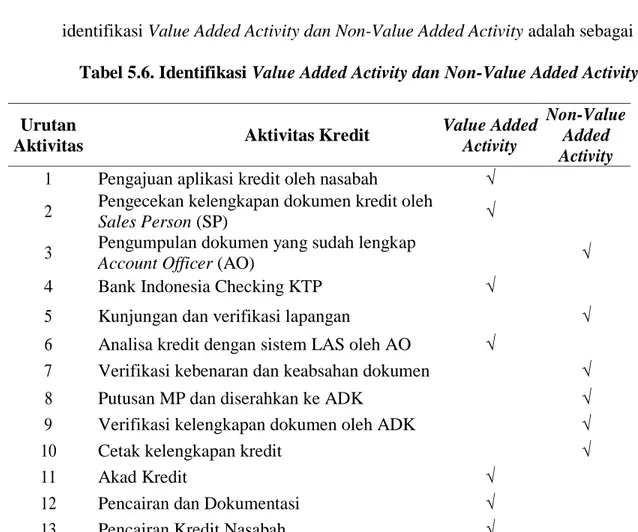

Identifikasi setiap aktivitas pada table di atas diuraikan pada Tabel 5.6. Adapun identifikasi Value Added Activity dan Non-Value Added Activity adalah sebagai berikut.

Tabel 5.6. Identifikasi Value Added Activity dan Non-Value Added Activity Urutan

Aktivitas Aktivitas Kredit Value Added

Activity

Non-Value Added Activity 1 Pengajuan aplikasi kredit oleh nasabah √

2 Pengecekan kelengkapan dokumen kredit oleh

Sales Person (SP) √

3 Pengumpulan dokumen yang sudah lengkap

Account Officer (AO) √

4 Bank Indonesia Checking KTP √

5 Kunjungan dan verifikasi lapangan √

6 Analisa kredit dengan sistem LAS oleh AO √

7 Verifikasi kebenaran dan keabsahan dokumen √

8 Putusan MP dan diserahkan ke ADK √

9 Verifikasi kelengkapan dokumen oleh ADK √

10 Cetak kelengkapan kredit √

11 Akad Kredit √

12 Pencairan dan Dokumentasi √

13 Pencairan Kredit Nasabah √

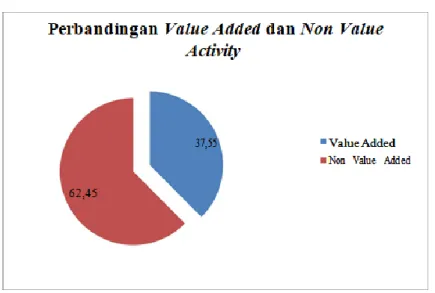

Perbandingan antara value added dan non value added activity dapat dilihat pada Gambar 5.2.

Gambar 5.2. Perbandingan Aktivitas Value Added dan Non Value Added

Dari pie chart terlihat bahwa persentase aktivitas value added time hanya sebesar 37,55%

dari keseluruhan aktivitas proses operasi pelayanan di BRI. dan untuk non value added time adalah sebesar 62,45%.

Aktivitas non value added yang terjadi dapat dihilangkan, tetapi tidak semuanya, karena ada aktivitas yang tidak dapat dihindarkan dan akan dianalisis lebih rinci pada tahapan berikutnya.

5.2.2. Analisis Diagram Tulang Ikan (Fishbone Diagram)

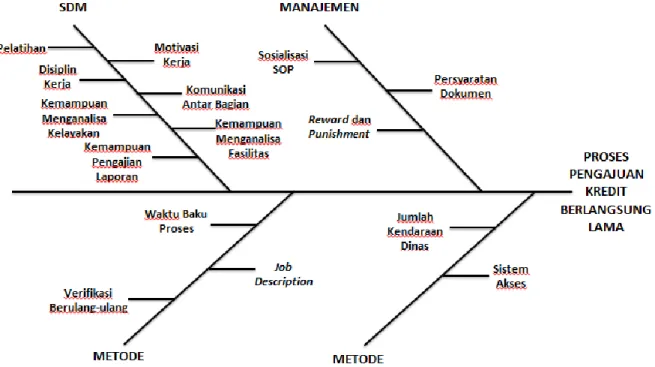

Setelah dilakukan identifikasi akar permasalahan maka seluruh akar permasalahan serta faktor-faktor penyebabnya dapat terindentifikasi. Selanjutnya memperbaiki proses untuk mengatasi dan mencegah permasalahan. Fishbone Diagram digunakan untuk mengidentifikasi kemungkinan penyebab masalah dari lamanya waktu proses pengajuan kredit kepemilikan kendaraan bermotor (KKKB)..

Analisis ini berguna untuk mencari akar permasalahan dari setiap kategori yang telah ditentukan sebelumnya. Pernyataan diperlukan untuk menguraikan sebab-sebab yang nantinya akan dimasukkan ke dalam diagram tulang ikan.

Masalah lamanya proses kredit tersebut akan diuraikan menjadi beberapa kategori yang terkaitan seperti SDM, manajemen, metode dan fasilitas. Dimana setiap kategori diuraikan melalui hasil diskusi dengan manajer dan karyawan bagian KKB yang paham/mengerti mengenai permasalah yang akan didiskusikan (brainstorming). Adapun rangkuman hasil Brainstorming dapat dilihat pada Tabel 5.7. berikut.

Tabel 5.7. Rangkuman Hasil Brainstorming No Permasalahan

disebabkan variabel

Sub Masalah Komentar

(Tanggapan) Narasumber A B C 1 Sumber Daya

Manusia (SDM)

15. Pelatihan 16. Motivasi Kerja 17. Disiplin Kerja 18. Sikap Kerja

19. Komunikasi Antar Bagian

20. Kemampuan Menganalisa Kelayakan 21. Kemampuan Menggunakan fasilitas 22. Kemampuan Penyajian Laporan

N Y Y Y Y Y N N

N Y Y Y N N Y N

Y N N Y Y Y N N 2 Manajemen 23. Sosialisasi SOP

24. Persyaratan Dokumen 25. Reward dan Punishment

Y N Y

Y Y N

Y Y Y 3 Metode 26. Waktu Baku Proses

27. Job Description

28. Verifikasi Berulang-ulang

Y Y Y

Y N N

N Y N 4 Fasilitas 29. Jumlah Kendaraan Dinas

30. Sistem Akses

Y N

Y Y

Y N

Adapun Fishbone Diagram dapat dilihat pada Gambar 5.3. berikut