SKRIPSI

PENGAR UH KOMPETENSI, I N DEPENDENS I, DA N PROFESIONALISME AUDITOR TERHADAP KUALITAS

AUDIT PADA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN (BPKP) PERWAKILAN

PROVINSI SUMATERA UTARA

OLEH

AFRIANI SIALLAGAN 150503158

PROGRAM STUDI STRATA I DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kompetensi, Independensi, dan Profesionalisme Auditor terhadap Kualitas Audit pada Badan Pengawasan Keuangan dan Pembangunan (BPKP) Perwakilan Provinsi Sumatera Utara”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 09 Agustus 2019 Yang membuat pernyataan,

Afriani Siallagan 150503158

ABSTRAK

PENGAR UH KOMPETENSI, I N DEPENDENS I, DA N PROFESIONALISME AUDITOR TERHADAP KUALITAS

AUDIT PADA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN (BPKP) PERWAKILAN

PROVINSI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kompetensi, independensi, dan profesionalisme auditor terhadap kualitas audit.

Jenis penelitian ini adalah penelitian sebab akibat (causal research). Pengujian hipotesis dilakukan dengan analisa regresi linier berganda yang menggunakan alat bantu pengolahan data dengan program aplikasi SPSS.

Variabel independen pada penelitian ini adalah kompetensi, independensi, dan profesionalisme auditor sedangkan variabel dependennya adalah kualitas audit. Populasi dalam penelitian ini berjumlah 127 responden (auditor) yang bertugas di Badan Pengawasan Keuangan dan Pembangunan Perwakilan Provinsi Sumatera Utara, dengan jumlah sampel sebanyak 95 responden.

Hasil penelitian ini membuktikan bahwa secara simultan, kompetensi, independensi, dan profesionalisme auditor berpengaruh signifikan terhadap kualitas audit pada auditor BPKP Sumatera Utara. Secara parsial kompetensi dan profesionalisme auditor berpengaruh signifikan terhadap kualitas audit.

Sedangkan independensi tidak berpengaruh signifikan terhadap kualitas audit.

Determinasi nilai Adjusted R-Square yang diperoleh secara praktis dapat dikatakan bahwa kontribusi kompetensi, independensi, dan profesionalisme auditor terhadap kualitas audit adalah 50,5%, sisanya 49,5% dipengaruhi oleh faktor lain.

Kata Kunci: Kompetensi, Independensi, Profesionalisme Auditor, Kualitas Audit

ABSTRACT

THE EFFECT OF COMPETENCE, INDEPENDE NCE, AND PROFESSIONALISM OF AUDITORS TO AUDIT QUALITY

INREPRESENTATIVES OF BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN (BPKP) OF

NORTH SUMATERA PROVINCE

This study aims to determine and analyze the influence of competence, independence, and professionalism of auditors on audit quality. The type of research was causal research. The hypothesis was tested by using multiple linear regression analysis, using the auxiliary apparatus of data processing with the SPSS program.

The independent variables used in this research were competence, independence, and professionalism of auditors, and the dependent variable was audit quality. Population in this research was 127 respondents (auditors) worked in Badan Pengawasan Keuangan dan Pembangun (BPKP), with sample counted 95 respondent.

The results of this study prove that simultaneously competence, independence, and professionalism of auditors have a significant effect on audit quality. Partially competence and professionalism of auditors have a significant effect on audit quality. While the independence variable has no significant effect on audit quality. The determination of the Adjusted R-Square value obtained practically can be said that the contribution of competence, independence, the professionalism of auditors to audit quality is 50,5%. The remaining 49,5% is influenced by other factors.

Keywords: competence, independence, professionalism of auditors, audit quality

KATA PENGANTAR

Segala pujian, hormat dan syukur kepada Tuhan Maha Esa atas kasih dan karuniaNya yang telah memampukan penulis untuk meyelesaikan skripsi ini dengan baik dan pada waktunya.

Skripsi merupakan salah satu kewajiban yang harus dilaksanakan oleh setiap mahasiswa yang ingin menyelesaikan pendidikan pada Program Studi S-I Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam rangka untuk menyelesaikan kewajiban tersebut, penulis membuat Skripsi dengan judul: “Pengaruh Kompetensi, Independensi, dan Profesionalisme Auditor terhadap Kualitas Audit pada Badan Pengawasan Keuangan dan Pembangunan (BPKP) Perwakilan Provinsi Sumatera Utara ”.

Dalam penulisan skripsi ini, penulis banyak menerima bantuan, bimbingan, dukungan, dan motivasi dari berbagai pihak. Oleh karena itu, penulis dengan tulus mengucapkan terima kasih yang tak terhingga kepada semua rekan yang senantiasa memberi motivasi dan membina penulis hingga penulisan skripsi ini selesai. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting, MAFIS, Ak, CPA selaku Ketua Program Studi S1 Akuntansi dan Bapak Alm. Drs. Syahrul Rambe, M.M., Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Arifin Hamzah, MM, Ak, CPA selaku dosen Pembimbing yang telah banyak memberikan waktu, perhatian, bimbingan serta ilmu dalam menyusun skripsi ini. Kepada Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku dosen Penguji, dan Bapak Dr. Keulana Erwin, SE, M.Si, Ak selaku dosen Pembanding penulis yang memberikan perhatian dan waktunya untuk membimbing dan mengarahkan penulis dalam penyelesaian skripsi ini.

4. Teristimewa kepada kedua orang tua penulis yang penulis kasihi dan sayangi yaitu, Ayahanda Jadorpen Siallagan dan Ibunda Relli Butar Butar yang telah setia memberikan dukungan, bimbingan, semangat, dan motivasi. Terima kasih atas doa, nasehat, dan kasih sayang yang tak terhingga yang telah diberikan serta kepada kakak dan abang penulis yang penulis kasihi yaitu Aferlita Siallagan, S.Kep, Ners., Elfridawati Siallagan, S.Farm, Apt., dan Tuppal Siallagan, SE., yang selama ini telah senantiasa mendoakan, membimbing dan memotivasi penulis.

5. Kepada Abangda Fridec Tambunan, yang sudah membantu saya melakukan penelitian di BPKP Perwakilan Provinsi Sumatera Utara, terima kasih sudah mau dan rela penulis repotkan selama kurang lebih dua bulan, dan kepada seluruh pegawai BPKP yang sudah membantu penulis dalam proses penelitian dan memberi waktu untuk mengisi kuesioner peneliti.

6. Kepada Johan Andreas yang telah menjadi patner penulis selama dua tahun lebih dan juga sahabat/teman penulis yaitu Silvana, Ruth, Rachel, Balqis, Anggun, Ria, Palma, Wansry, Bang Christian, Monika, Markus, Parlin, Kelompok Tumbuh Bersama YEDIJA (Kak Fitri Marpaung, S.E, Yosua,

Yesaya, dan Chindy) dan teman-teman KMK FEB, teman-teman seperjuangan dalam pengerjaan skripsi terkhusus anak bimbingan Bapak Arifin Hamzah, Akuntansi grup C dan D angkatan 2015, dan segenap pihak yang membantu penulis secara langsung maupun tidak langsung yang tidak dapat penulis sebutkan satu per satu, terimakasih untuk doa dan dukungannya selama ini.

Demikianlah yang dapat penulis sampaikan, penulis menyadari bahwa penyajian skripsi ini masih jauh dari kesempurnaan, sehingga penulis sangat mengharapkan kritik maupun saran yang membangun guna penyempurnaan skripsi ini di masa yang akan datang. Semoga skripsi ini bermanfaat bagi kita semua. Atas perhatiannya penulis ucapkan terima kasih.

Medan, 09 Agustus 2019 Penulis

Afriani Siallagan NIM. 150503158

DAFTAR ISI

Halaman

PERNYATAAN ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL... xiv

D AFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang ... .. 1

1.2 Rumusan Masalah ... .. 8

1.3 Tujuan Penelitian... .. 8

1.4 Manfaat Penelitian ... .. 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Teori Atribusi ... 10

2.1.2 Core Self Evaluation (CSE) ... 11

2.1.3 Pengertian Audit ... 14

2.1.4 Kualitas Audit ... 16

2.1.5 Kompetensi Auditor ... 19

2.1.6 Independensi Auditor ... 21

2.1.7 Profesionalisme Auditor ... 23

2.2 Tinjauan Peneliti Terdahulu ... 26

2.3 Kerangka Konseptual ... 31

2.3.1 Pengaruh Kompetensi terhadap Kualitas Audit ... 31

2.3.2 Pengaruh Independensi terhadap Kualitas Audit ... 32

2.3.3 Pengaruh Profesionalisme Auditor terhadap Kualitas Audit ... 33

2.3.4 Pengaruh Kompetensi, Independensi, dan Profesionalisme Auditor terhadap Kualitas Audit ... 33

2.4 Hipotesis ... 34

BAB III METODELOGI PENELITIAN 3.1 Jenis Penelitian ... 35

3.2 Tempat dan Waktu Penelitian ... 35

3.3 Definisi Operasional ... 35

3.3.1 Variabel Kualitas Audit (Y) ... 36

3.3.2 Variabel Kompetensi (X1)... 36

3.3.3 Variabel Independensi (X2)... 36

3.3.4 Variabel Profesionalisme Auditor (X3) ... 37

3.4 Skala Pengukuran ... 37

3.5 Populasi dan Sampel Penelitian ... 38

3.6 Jenis Data ... 39

3.7 Metode Pengumpulan Data ... 39

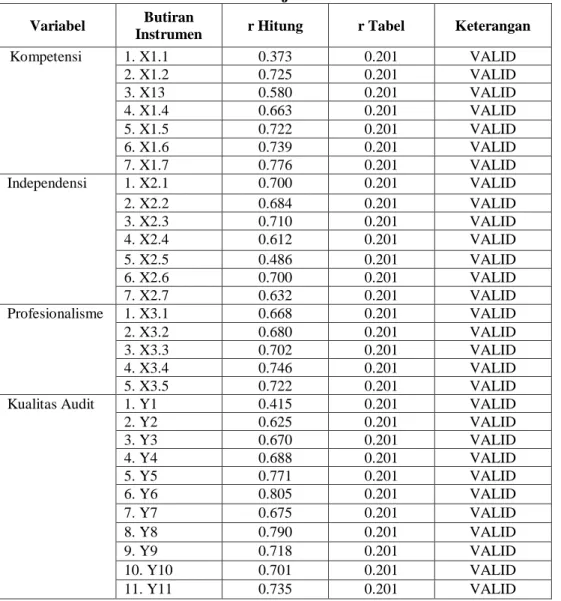

3.8 Uji Kualitas Data ... 40

3.8.1 Uji Validitas ... 40

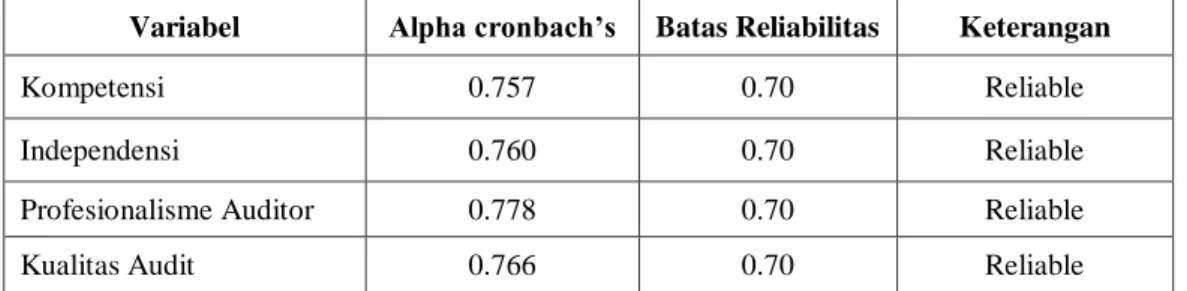

3.8.2 Uji Reliabilitas ... 41

3.9 Uji Asumsi Klasik ... 41

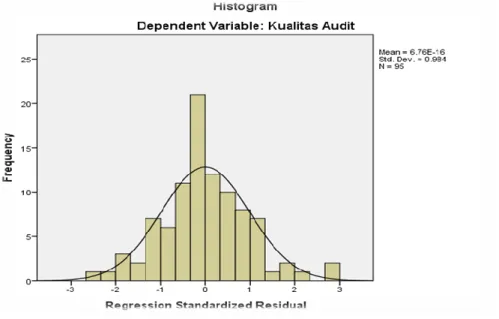

3.9.1 Uji Normalitas Data ... 41

3.9.2 Uji Multikolinearitas ... 42

3.9.3 Uji Heterokedastisitas ... 42

3.10 Analisis Regresi Berganda ... 43

3.11 Uji Hipotesis ... 44

3.11.1 Uji Koefisien Determinasi (Adjusted R2) ... 44

3.11.2 Uji Signifikansi Simultan (Uji Statistik F)... 44

3.11.3 Uji Siginifikan Parsial (Uji Statistik t) ... 44

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Responden ... 45

4.1.1 Karakteristik Responden ... 45

4.2 Statistik Deskriptif... 47

4.3 Uji Kualitas Data ... 48

4.3.1 Uji Validitas ... 48

4.3.2 Uji Reliabilitas ... 49

4.4 Uji Asumsi Klasik ... 50

4.4.1 Uji Normalitas ... 50

4.4.2 Uji Multikolinearitas ... 52

4.4.3 Uji Heteroskedastisitas... 53

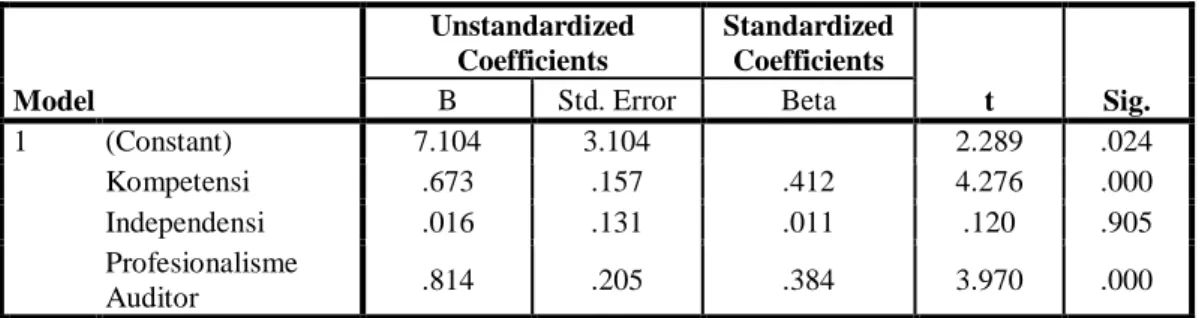

4.5 Analisis Regresi Linear Berganda ... 54

4.6 Pengujian Hipotesis ... 56

4.6.1 Koefisien Determinasi (Adjusted R2) ... 56

4.6.2 Uji Signifikansi Simultan (Uji Statistik F)... 57

4.6.3 Uji Siginifikan Parsial (Uji Statistik t) ... 57

4.7 Pembahasan Penelitian ... 59

4.7.1 Pengaruh Kompetensi terhadap Kualitas Audit ... 59

4.7.2 Pengaruh Independensi terhadap Kualitas Audit ... 60

4.7.3 Pengaruh ProfesionalismeAuditor terhadap Kualitas Audit ... 60

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 62

5.2 Keterbatasan Penelitian... 62

5.3 Saran ... 63

DAFTAR PUSTAKA ... 64

LAMPIRAN ... 67

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research GAP ... 7

2.1 Penelitian Terdahulu ... 26

3.1 Ringkasan Indikator Penelitian ... 37

3.2 Instrumen Skala Likert ... 38

3.3 Posisi Pegawai menurut Jabatan per 31 Desember 2017 ... 39

4.1 Gambaran Umum Responden ... 45

4.2 Tingkat Pengembalian Kuesioner ... 45

4.3 Karakteristik Responden Berdasarkan Usia ... 46

4.4 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 46

4.5 Karakteristik Responden Berdasarkan Jabatan Fungsional .... 47

4.6 Karakteristik Responden Berdasarkan Jabatan dalam Tim ... 47

4.7 Hasil Analisis Deskriptif ... 48

4.8 Hasil Uji Validitas ... 49

4.9 Hasil Uji Reliabilitas ... 50

4.10 Uji Kolmogorov-Smirnov ... 51

4.11 Hasil Uji Multikolinearitas ... 53

4.12 Hasil Analisis Regresi Linear Berganda ... 55

4.13 Hasil Uji Koefisien Determinasi (Adjusted R2) ... 56

4.14 Uji F ( Regresi Simultan) ... 57

4.15 Uji t (Regresi Parsial) ... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 31

4.1 Grafik Histogram ... 50

4.2 P-Plot Regression ... 51

4.3 Grafik Scatterplot ... 53

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuisioner ... 68

2 Hasil Jawaban Responden ... 73

3 Analisis Deskriptif ... 83

4 Uji Kualitas Data ... 84

5 Uji Asumsi Klasik ... 89

6 Uji Hipotesis ... 92

7 Surat Izin Penelitian ... 93

BAB I PENDAHULUAN 1.1 Latar Belakang

Instansi pemerintah yang menggunakan keuangan negara haruslah memiliki laporan keuangan yang dapat dipercaya serta memiliki kualitas yang tinggi.

Karena dengan memiliki kualitas yang tinggi, laporan keuangan yang dibuat oleh instansi tersebut dapat dijadikan sebagai alat pertanggungjawaban kepada publik atas pemakaian uang negara. Segenap jajaran penyelenggara negara, baik dalam lingkup eksekutif, legislatif, dan yudikatif harus memiliki komitmen bersama untuk menegakkan good governance dalam pengelolahan keuangan secara tertib, efektif, efisien, ekonomis, taat pada peraturan perundang-undangan, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatuhan. Ada tiga aspek utama yang mendukung terciptanya pemerintahan yang baik (good governance), yaitu pengawasan, pengendalian dan pemeriksaan (Mardiasmo, 2009:189-190).

Pengawasan merupakan kegiatan yang dilakukan oleh masyarakat dan DPRD untuk mengawasi kinerja pemerintah. Pengendalian merupakan mekanisme yang dilakukan oleh pihak eksekutif untuk menjamin bahwa sistem dan kebijakan manajemen dilakukan dengan baik sehingga tujuan dari organisasi dapat tercapai. Pemeriksaan merupakan kegiatan yang dilakukan oleh pihak yang independen dan kompeten, serta profesional dalam bidangnya untuk memeriksa apakan hasil kinerja pemerintah telah sesuai dengan standar yang sudah ditetapkan.

Di Indonesia, pengawasan intern negara dilakukan oleh Aparat Pengawasan Intern Pemerintah (APIP) yang terdapat dalam Sistem Pengendalian Intern Pemerintah (SPIP). Aparat Pengawasan Intern Pemerintah (APIP) adalah unit organisasi dilingkungan Pemerintah Pusat, Pemerintah Daerah, Kementerian Negara, Lembaga Negara dan Lembaga Pemerintah Non Departemen. APIP dalam melaksanakan tugas pokok dan fungsinya, selain memberikan rekomendasi juga melaporkan hasil kerjanya dalam bentuk laporan hasil pemeriksaan berdasarkan Standar Audit Aparat Pengawasan Intern Pemerintah (SA-APIP).

Badan Pengawas Keuangan dan Pembangunan (BPKP) adalah satu dari empat lembaga yang membantu APIP dalam melakukan tugasnya. Sebagai Aparat Pengawas Intern Pemerintah, BPKP merupakan salah satu lembaga pemerintah non departemen (LPND) yang mempunyai tugas melakukan pengawasan terhadap pelaksanaan keuangan dan pembangunan sesuai dengan peraturan perundang- undangan yang berlaku sehingga tercipta pemerintahan yang bersih dari korupsi, kolusi, dan nepotisme (KKN) serta bertanggung jawab secara langsung kepada Presiden. Pengawasan yang dilakukan oleh BPKP berupa audit, review, evaluasi dan pemantauan atas akuntabilitas keuangan negara atas kegiatan tertentu antara lain kegiatan lintas sektoral, kegiatan kebendaharaan umum negara, kegiatan lain dari penugasan Presiden. Kegiatan pengawasan tersebut akan menghasilkan rekomendasi sebagai indikator kinerja pengawasannya.

Oleh karena itu, dalam melakukan tugasnya, BPKP harus dapat menghasilkan laporan audit yang berkualitas. Untuk menghasilkan laporan audit yang berkualitas, maka auditor BPKP wajib menyajikan laporan tersebut dengan

tepat waktu, lengkap, akurat, objektif, meyakinkan, jelas, dan ringkas. Laporan audit yang ringkas dengan penyajian yang tidak lebih panjang dari yang diperlukan dapat meningkatkan kualitas laporan tersebut. Laporan yang terlalu rinci dapat menurunkan kualitas audit, bahkan menyembunyikan pesan yang sesungguhnya dan dapat membingungkan para pembaca. Kualitas hasil audit yang diperoleh auditor BPKP berhubungan dengan seberapa baik pekerjaan audit diselesaikan dibanding dengan standar atau kriteria yang telah ditetapkan.

Berdasarkan Laporan Kinerja BPKP Perwakilan Sumatera Utara tahun 2015- 2017, dapat disimpulkan bahwa capaian kinerja BPKP semakin menurun. Hal ini terlihat dari perolehan skor melalui sasaran program satu sampai empat, dimana pada tahun 2015 diperoleh skor sebesar 66,25%, tahun 2015 diperoleh skor sebesar 49,8% dan di tahun 2017 diperoleh skor sebesar 43,93%. Skor ini diperoleh dengan membandingkan capaian yang di peroleh auditor dengan rencana strategis (target) yang telah ditetapkan.

Kualitas audit merupakan suatu kemungkinan (joint probability) dimana seorang auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi kliennya (De Angelo, 1981). Dalam sektor publik, Government Accountability Office (GAO) mengatakan bahwa kualitas audit sebagai ketaatan terhadap standar profesi dan ikatan kontrak selama melaksanakan audit (Lowensohn et al, 2007). Tandiontong (2015) dalam bukunya yang berjudul Kualitas Audit dan Pengukurannya mengatakan bahwa audit yang dilakukan oleh auditor dikatakan akan berkualitas jika telah memenuhi standar auditing dan

standar pengendalian mutu. Standar audit menjadi bimbingan dan ukuran kualitas audit yang dilakukan oleh auditor pemerintah itu sendiri.

Temuan pelanggaran dalam mengukur kualitas audit berkaitan dengan pengetahuan dan keahlian auditor, sedangkan pelaporan pelanggaran tergantung pada dorongan auditor untuk mengungkapkan pelanggaran tersebut. Rai dalam bukunya yang berjudul Audit Kinerja pada Sektor Publik (2010:51) menjelaskan tentang pernyataan Standar Pemeriksaan Keuangan Negara yang berisi “Dalam pelaksanaan pemeriksaan serta penyusunan laporan hasil pemeriksaan, pemeriksa wajib menggunakan kemahirannya secara cermat dan seksama”. Standar ini mengatur kewajiban auditor untuk menggunakan kemahirannya dengan cermat dan seksama dalam kegiatan audit dan penyusunan laporan hasil audit. Auditor harus cermat agar kualitas laporan hasil audit tercapai dan tidak menyesatkan para pemakai dalam mengambil keputusan.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara nomor PER/05/M.PAN/03/2008, mengatakan bahwa pengukuran kualitas audit yang dilakukan oleh APIP, wajib menggunakan Standar Pemeriksaan Keuangan Negara (SPKN) yang tertuang dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007. Pernyataan standar umum pertama SPKN yaitu

“Pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan”. Dengan adanya pernyataan standar pemeriksaan ini semua organisasi pemeriksa harus bertanggung jawab untuk memastikan bahwa setiap pemeriksaan dilakukan oleh para pemeriksa yang secara kolektif memiliki pengetahuan, keahlian, dan pengalaman yang dibutuhkan untuk

melaksanakan tugas tersebut. Dengan demikian, organisasi pemeriksa (BPKP) harus memiliki prosedur rekrutmen, pengangkatan, pengembangan berkelanjutan, dan evaluasi atas pemeriksa untuk membantu organisasi pemeriksa dalam mempertahankan pemeriksa yang memiliki kompetensi yang memadai.

Selain kemahiran/keahlian audit, seorang auditor juga harus memiliki independensi dalam melaksanakan tugas audit, agar dapat memberikan pendapat atau kesimpulan yang sesuai dengan fakta tanpa ada pengaruh dari pihak yang berkepentingan. Mulyadi (2014:26) mengatakan bahwa “independensi merupakan sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain”.

Sikap independen juga didasari oleh sikap jujur dalam diri seorang auditor dalam mempertimbangkan fakta dan dengan pertimbangan yang objektif. Dalam SPKN dikatakan bahwa, organisasi pemeriksa dan para pemeriksanya harus bertanggung jawab untuk dapat mempertahankan independensinya sedemikian rupa, sehingga pendapat, simpulan, pertimbangan atau rekomendasi dari hasil pemeriksaan yang dilaksanakan tidak memihak kepada pihak manapun.

Profesionalisme auditor juga merupakan faktor lain yang mempengaruhi kualitas audit. Standar profesi diperlukan bagi profesi audit karena auditor memiliki posisi sebagai orang kepercayaan dan menghadapi kemungkinan benturan-benturan kepentingan. Setiap profesi yang memberikan pelayanan jasa pada masyarakat termasuk auditor BPKP harus memiliki kode etik, yang merupakan seperangkat prinsip-prinsip moral yang mengatur tentang perilaku profesionalisme dan sebagai motivasi untuk mempertahankan diri dari godaan, begitu juga dalam mengambil keputusan-keputusan sulit.

Terkait dengan peningkatan kualitas audit, ada beberapa penelitian yang menunjukkan faktor-faktor yang mempengaruhi kualitas audit. Alfiati (2017) dalam penelitiannya yang berjudul Pengaruh Etika Auditor, Skeptisme Profesional dan Kompetensi Auditor terhadap Kualitas Audit, mengatakan bahwa kompetensi tidak memiliki pengaruh yang signifikan terhadap kualitas audit pada auditor yang bekerja pada Kantor Inspektorat Provinsi Sumatera Barat, sedangkan Lohonauman, dkk (2018) mengatakan bahwa kompetensi berpengaruh positif terhadap kualitas audit pada Auditor di BPKP Perwakilan Sukawesi Utara. Hal ini didukung oleh penelitian yang dilakukan Dhermawan dan M. Rasuli (2018) dengan melakukan penelitian terhadap kualitas audit pada BPKP Provinsi Riau menyatakan bahwa kompetensi auditor berpengaruh signifikan terhadap kualitas audit. Koefisien yang bertanda positif dalam penelitian yang dilakukan oleh Dhermawan dan M. Rasuli (2018) menunjukkan bahwa semakin tinggi kompetensi auditor maka semakin tinggi kualitas auditnya. Selain variabel kompetensi Dhermawan dan M. Rasuli (2018) juga mengatakan bahwa semakin tinggi independensi seorang auditor maka semakin tinggi kualitas audit yang dihasilkan. Fauziah (2017) dalam penelitiannya terhadap kualitas audit juga menyimpulkan bahwa independensi berpengaruh positif terhadap kualitas audit, sedangkan Suharti, dkk (2017) menyatakan bahwa independensi tidak berpengaruh terhadap kualitas audit pada BPKP Perwakilan Provinsi Riau yang terlihat dari nilai signifikan variabel independensi adalah sebesar 0.839.

Wijayanto dan Indah (2017) juga melakukan penelitian terhadap kualitas audit dan menyimpulkan bahwa terdapat pengaruh profesionalisme auditor internal

pemerintah terhadap kualitas audit pada perwakilan BPKP Daerah Istimewa Yogyakarta. Hal ini juga sejalan dengan penelitian yang dilakukan Suharti (2017), yang menyatakan bahwa Profesionalisme berpengaruh signifikan terhadap kualitas audit, sedangkan Anestiani (2017) dalam penelitiannya mengatakan bahwa profesionalisme auditor tidak berpengaruh terhadap kualitas audit.

Variabel lain yang tidak mempengaruhi kualitas audit adalah etika auditor. Tetapi untuk variabel independensi dan kompetensi serta obyektivitas merupakan variabel yang mempengaruhi kualitas audit.

Untuk memudahkan, peneliti akan merangkum Research Gap berdasarkan penelitian-penelitian sebelumnya. Adapun rangkumannya akan disajikan dalam tabel berikut:

Tabel 1.1 Research GAP

Variabel Dependen

Variabel

Independen Hasil Penelitian Peneliti

Kualitas Audit

Kompetensi

Berpengaruh Positif

Lohonauman, dkk (2018) Dhermawan dan M. Rasuli (2018)

Tidak Berpengaruh

Alfiati (2017)

Independensi Berpengaruh Positif

Fauziah (2017)

Dhermawan dan M. Rasuli (2018)

Tidak Berpengaruh Suharti, dkk (2017)

Profesionalisme Auditor

Berpengaruh Positif

Suharti, dkk (2017)

Wijayanto dan Rr Indah (2017) Tidak Berpengaruh Anestiani (2017)

Sumber : Data diolah Peneliti, 2019

Berdasarkan fenomena dan tidak konsistennya penelitian sebelumnya, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Kompetensi, Independensi, dan Profesionalisme Auditor terhadap Kualitas Audit pada Badan Pengawasan Keuangan dan Pembangunan (BPKP) Perwakilan Provinsi Sumatera Utara”.

1.2 Rumusan Masalah

Apakah kompetensi, independensi, dan profesionalisme auditor berpengaruh terhadap kualitas audit baik secara simultan maupun parsial pada Badan Pengawasan Keuangan dan Pembangunan Perwakilan Provinsi Sumatera Utara ?

1.3 Tujuan Penelitian

Untuk mengetahui pengaruh kompetensi, independensi, dan profesionalisme auditor terhadap kualitas audit secara simultan maupun parsial pada Badan Pengawasan Keuangan dan Pembangunan Perwakilan Sumatera Utara.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian yang dilakukan adalah sebagai berikut:

1. Bagi Peneliti

Penelitian ini dapat berguna serta memperluas wawasan sebagai sarana untuk mengetahui lebih luas tentang teori maupun praktek audit, khususnya tentang pengaruh kompetensi, independensi, dan profesionalisme auditor terhadap kualitas audit BPKP Provinsi Sumatera Utara.

2. Bagi Pihak lain

Penelitian ini sebagai informasi lebih lanjut untuk memberikan gambaran yang jelas tentang bagaimana pengaruh kompetensi, independensi, dan profesionalisme auditor tehadap kualitas audit.

3. Bagi Kantor Perwakilan Badan Pengawasan Keuangan dan Pembangunan Sebagai masukan untuk Badan Pengawasan Keuangan dan Pembangunan dalam melihat perilaku auditor agar memperhatikan aspek-aspek apa saja yang menjadi motivasi seorang auditor sehingga dapat menghasilkan kinerja yang optimal dan pihak-pihak lain yang berkepentingan agar dapat mengambil kebijakan-kebijakan terkait dengan peningkatan kualitas audit.

4. Bagi Akademisi

Penelitian ini bermanfaat untuk referensi penelitian sejenis untuk dikembangkan lebih lanjut dan memberikan sumbangan konseptual dalam rangka mengembangkan ilmu pengetahuan untuk perkembangan dan kemajuan dunia pendidikan.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Atribusi

Teori atribusi merupakan teori yang menjelaskan tentang perilaku mengenai proses bagaimana seseorang menentukan penyebab dan motif tentang perilaku orang lain atau dirinya sendiri yang akan ditentukan apakah dari internal seperti sifat, karakter, sikap atau ditentukan dari eksternal seperti tekanan situasi atau keadaan tertentu yang memberi pengaruh terhadap perilakunya, (Luthans, 2011:173). Teori atribusi ini merupakn teori yang dikembangkan oleh Fritz Heider yang berpendapat bahwa perilaku seseorang ditentukan oleh kombinasi kekuatan internal yaitu yang berasal dari diri sendiri (kepribadian, kemampuan, persepsi diri, usaha,motivasi) dan kekuatan eksternal yaitu yang berasal dari luar diri dan yang mengacu pada lingkungan sekitar yang dapat mempengaruhi perilaku (seperti kesulitan dalam pekerjaan, kondisi sosial, nilai-nilai sosial, pandangan masyarakat).

Teori atribusi menjelaskan bahwa perilaku yang berhubungan dengan sikap ataupun karakteristik individu maka dapat dikatakan bahwa hanya dengan melihat perilakunya, akan dapat diketahui sikap atau karakteristik orang tersebut serta juga dapat memprediksi perilaku seseorang sedang dalam situasi tertentu. Atribusi internal ataupun eksternal dapat mempengaruhi evaluasi kinerja individu.

Dalam penelitian ini, peneliti menggunakan teori atribusi karena peneliti akan melakukan studi persepsi untuk mengetahui faktor-faktor yang

mempengaruhi kualitas audit. Khususnya pada karakteristik personal auditor itu sendiri yang terkait dengan karakteristik mutu personal yang terdapat pada kompetensi auditor. Dan faktor lain seperti independensi dan profesionalisme.

Faktor-faktor ini merupakan suatu faktor internal yang mendorong seseorang untuk melakukan suatu aktivitas dan merupakan faktor penentu terhadap kualitas audit yang dihasilkan.

2.1.2 Core Self Evaluation (CSE)

Kinerja kerap diartikan sebagai pencapaian seseorang terhadap sesuatu.

Kinerja auditor adalah pencapaian seorang auditor dalam melakukan suatu penugasan yang telah diselesaikan dalam jangka waktu tertentu dan diukur dengan pengukuran tertentu. Pengukuran kinerja auditor dapat dilihat melalui kualitas kerja, yaitu dengan melihat mutu kerja yang dihasilkan, melalui kuantitas kerja yaitu dengan melihat jumlah hasil kerja yang dihasilkan dalam kurun waktu tertentu, serta ketepatan waktu dengan melihat kesesuaian waktu yang telah direncanakan, (Trianingsih, 2007).

Kinerja yang ditunjukkan auditor tidak terlepas dari kepribadian auditor yang bersangkutan. Auditor dalam pelaksanaan tugas audit di lapangan, banyak menemukan kendala teknis terkait pada kompetensi diri dan kendala non teknis yang sering dijumpai saat pelaksanaan tugas, misalnya kesulitan dalam pengumpulan data dan informasi, lokasi pemeriksaan yang jauh atau sulit dijangkau, kepercayaan diri dalam menghadapi pejabat pemerintah, dan auditee yang tidak kooperatif. Kendala tersebut nantinya dapat mempengaruhi pelaksanaan dan hasil audit.

Core self evaluations merupakan salah satu model kepribadian individu yang memiliki pengaruh pada motivasi dan kinerja seseorang. Iqbal (2012) mengatakan bahwa core self evaluation merupakan ciri kepribadian yang meliputi evaluasi diri, kemampuan/kealhian/kompetensi diri, dan kontrol pada kemampuan diri. Seseorang dengan core self evaluation tinggi akan lebih efektif dalam mengatasi hambatan dengan menggunakan strategi pemecahan masalah yang lebih baik, sehingga dapat meminimalisasi terjadinya stress. Seseorang dengan kepribadian ini akan memiliki motivasi yang lebih tinggi dalam melaksanakan suatu pekerjaan, karena motivasi merupakan faktor yang menentukan baik tidaknya kinerja seseorang. Jika seseorang memiliki motivasi yang besar dalam suatu pekerjaan, maka mereka akan melakukan pekerja dengan lebih baik, karena memiliki peningkatan keyakinan pada kemampuan/keahlian yang mereka miliki.

Artinya dengan adanya model kepribadian ini dalam diri auditor, mereka dapat meningkatkan dan yakin dengan kompetensi yang mereka miliki. Core self evaluation terdiri atas empat sifat kepribadian yaitu:

1. Locus of Control

Rotter (1996) mengatakan bahwa “locus of control is generalized belief that a person can or cannot control his own destiny”. Locus of control merupakan satu konsep kepribadian individual yang meliputi cara pandang individu dalam menghadapi dan mengendalikan suatu peristiwa yang terjadi dalam dirinya. Ciri kepribadian ini memiliki peran penting dalam membangun motivasi individu untuk mengendalikan perilakunya dalam bekerja, dan meningkatkan kinerjanya.

2. Emotional Stability

Wibowo (2017;20) mengatakan bahwa “emotional stability atau yang disebut juga dengan neuroticism merupakan sifat yang menunjukkan stabilitas emosional atau gangguan emosi”. Seseorang dengan emotional stability yang positif akan menunjukkan dimensi kepribadian yang cenderung bersifat tenang, santai, tidak ragu, percaya diri, dan selalu merasa aman. Sebaliknya seseorang yang emotional stability-nya cenderumg negatif akan selalu merasa gelisah, cemas, tertekan, gugup, bermusuhan, dan merasa tidak aman. Sifat kepribadian ini akan meningkatkan kinerja auditor.

3. Self-Esteem

Wibowo (2017;30) mengatakan bahwa “self-esteem adalah suatu tingkatan dimana seseorang menyukai, menghargai, dan dipuaskan dengan dirinya”. Sifat kepribadian ini dikaitkan langsung dengan pengharapan untuk sukses. Seseorang dengan sifat self-esteem yang tinggi cenderung berani mengambil resiko dalam pekerjaan. Apabila seorang auditor melihat dirinya mampu melakukan suatu pekerjaan serta berani mengambil resiko dalam pekerjaan tersebut maka hal ini akan berkontribusi positif bagi kinerjanya.

4. Self-Efficacy

Wood dan Bandura (1989) menyatakan bahwa “self-efficacy merupakan keyakinan yang dimiliki individu dalam melakukan suatu tindakan dengan sukses dan mampu mencapai suatu hasil tertentu”. Seseorang auditor yang memliki sifat kepribadian ini akan tekun dalam melakukan aktivas penugasan dan menyukai

tantangan baru. Keyakinan ini akan memotivasi diri auditor untuk lebih optimal dalam menyelesaikan pekerjaannya dengan baik dan meningkatkan kinerjanya.

2.1.3 Pengertian Audit

Menurut Alvin A. Arens (2006:4) pengertian audit adalah “the accumulation and evaluation of evidence about information that can be counted about entity of economicto determine and report on the degree of correspondence between the information with the established criteria. Auditing should be done by a competent independent person”, yang berarti bahwa audit merupakan suatu proses mengumpulkan bukti dan mengevaluasinya, menyesuaikan dengan kriteria yang sudah ditetapkan.

Jika ditinjau dari sudut profesi, auditing merupakan pemeriksaan secara obyektif atas laporan keuangan suatu entitas yang tujuannya untuk menentukan apakah laporan keuangan tersebut disajikan secara wajar, dalam semua hal yang material (Mulyadi, 2014:11). Jadi audit merupakan suatu proses mengidentifikasikan suatu masalah, menganalisis, dan mengevaluasi bukti yang ditemukan secara independen, objektif, dan profesional sesuai dengan standar- standar yang berlaku untuk menilai kebenaran, kredibilitas, efektifitas, efisiensi, ekonomis.

Menurut UU No. 15 Tahun 2004 dan SPKN (dalam Rai, 2010:31), terdapat tiga jenis audit sektor publik, yaitu sebagai berikut:

1. Audit Keuangan, merupakan audit atas laporan keuangan. Tujuannya untuk mengetahui apakah laporan keuangan telah disajikan secara wajar atau tidak. Hasil audit atas laporan keuangan berupa opini auditor;

2. Audit Kinerja, merupakan audit atas kinerja perusahaan. Tujuannya untuk menilai apakah perusahaan dalam melakukan kegiatan operasionalnya secara efektif, efisien, dan ekonomis. Hasil dari laporan audit atas kinerja perusahaan berupa rekomendasi untuk perbaikan kinerja perusahaan.

3. Audit dengan Tujuan Tertentu, merupakan audit khusus, di luar audit keuangan dan audit kinerja. Tujuannya untuk memberikan simpulan atas hal yang diaudit. Sifat dari audit ini berupa eksaminasi (examination), review atau prosedur yang disepakati (agreed-upon procedure).

Mulyadi dalam bukunya Auditing Edisi 6 (2014:28-30), jika ditinjau dari segi pemeriksa (auditor), mengatakan bahwa auditor dikelompokkan menjadi:

1. Auditor Independen atau Akuntan Publik

Auditor independen merupakan auditor professional yang menjual jasa dalam bidang audit atas laporan keuangan kepada publik (masyarakat). Hasilnya berupa laporan tertulis yang menjadi media untuk berkomunikasi dengan masyarakat lingkungannya.

2. Auditor Intern

Auditor intern atau yang biasa disebut internal auditor merupakan auditor yang bekerja dalam perusahaan baik itu perusahaan milik negara maupun milik swasta. Tugas internal auditor adalah menentukan apakah kebijakan yang sudah di tetapkan telah dipatuhi, mengendalikan kekayaan perusahaan, memastikan seluruh kegiatan perusahaan dilakukan seefisien, seefektif, dan seekonomis mungkin.

3. Auditor Pemerintah

Auditor pemerintah merupakan auditor profesional yang bekerja di instansi pemerintah. Tugas utama auditor pemerintah yaitu melaksanakan audit atas pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Auditor eksternal pemerintah yaitu audit yang dilakukan oleh Badan Pemeriksa Keuangan (BPK). Badan Pemeriksa Keuangan merupakan badan yang tidak tunduk kepada pemerintah sehingga diharapkan dapat independen. Auditor internal pemerintah yang dikenal sebagai Aparat Pengawasan Intern Pemerintah (APIP) yang dilaksanakan oleh Badan Pengawasan Keuangan dan Pembangunan (BPKP) yang bertanggungjawab langsung kepada Presiden. Inspektorat Jenderal (Itjen)/Inspektorat Utama (Ittama)/Inspektorat yang bertanggung jawab kepada Menteri/Kepala Lembaga Pemerintah Non Departemen (LPND). Inspektorat Pemerintah Provinsi yang bertanggung jawab kepada Gubernur, dan Inspektorat Pemerintah Kabupaten/Kota yang bertanggung jawab kepada Bupati/Walikota.

Penelitian ini berfokus kepada auditor internal pemerintahan, yaitu Badan Pengawas Keuangan dan Pembangunan (BPKP).

2.1.4 Kualitas Audit

Government Accountability Office (GAO) mengatakan bahwa kualitas audit sebagai ketaatan terhadap standar profesi dan ikatan kontrak selama melaksanakan audit (Lowensohn et al, 2007). Pentingnya bagi auditor untuk menjaga kualitas auditnya supaya tidak menyesatkan para pemakainya dalam mengambil keputusan. Pemeriksaan keuangan Negara yang dilakukan oleh auditor BPKP, berdasarkan dalam Peraturan Menteri Negara Pendayagunan Aparatur Negara

No.Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah (APIP) dinyatakan dalam standar umum audit kinerja dan audit investigasi meliputi standar-standar yang terkait dengan karakteriktik organisasi dan individu-individu yang melakukan kegiatan audit harus independen, obyektif, memiliki keahlian (latar belakang pendidikan, kompetensi teknis dan sertifikasi jabatan dan pelatihan berkelanjutan), kecermatan profesional dan kepatuhan terhadap kode etik. Dengan demikian, semua standar tersebut merupakan standar yang menentukan kualitas audit yang dihasilkan auditor.

DeAngelo (1981) mendefinisikan kualitas audit sebagai “the market assessed joint probability that a given auditor will both discover a breach in a client’s accounting system, and report the breach”. Pengertian kualitas audit tersebut diartikan sebagai segala kemungkinan dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Berdasarkan Peraturan Menteri Negara Pendayagunan Aparatur Negara No.Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah dinyatakan terdapat tujuh unsur kualitas hasil audit, diantaranya:

a. Tepat waktu

Laporan yang dibuat hati-hati tapi terlambat diterbitkan, nilainya menjadi kurang bagi para pemakai laporan hasil pemeriksaan. Untuk itu, pemeriksa harus merencanakan waktu penerbitan laporan secara semestinya dan melakukan pemeriksaan dengan dasar pemikiran tersebut;

b. Lengkap

Laporan audit harus disajikan dengan memuat semua informasi dari bukti yang dibutuhkan untuk memenuhi tujuan pemeriksaan;

c. Akurat

Informasi dalam laporan audit yang disajikan harus berdasarkan bukti yang kompeten dan relevan, sehingga dapat diandalkan untuk membuat keputusan jangka pendek;

d. Objektif

Laporan audit harus adil, tidak menyesatkan, dan tidak memihak, sehingga pengguna laporan audit tersebut dapat meyakini informasi di dalamnya;

e. Meyakinkan

Laporan audit harus dapat menyajikan informasi yang menjawab tujuan dari pemeriksaan, temuan, simpulan, dan rekomendasi yang logis;

f. Jelas

Informasi dalam laporan audit haruslah menggunakan bahasa yang mudah dipahami dan dibaca oleh para pengguna laporan audit;

g. Ringkas

Informasi dalam laporan audit tidak disajikan lebih panjang dari yang diperlukan untuk menyampaikan pesan. Tetapi jika terlalu rinci maka dapat menurunkan kualitas laporan bahkan dapat menyembunyikan pesan yang sesungguhnya. Untuk itu, informasi harus disajikan secara lengkap dan ringkas.

Cara yang paling efektif untuk menjamin bahwa suatu laporan hasil audit telah dibuat secara wajar, lengkap dan obyektif adalah dengan mendapatkan review dan tanggung jawab pada entitas yang diperiksa. Tanggapan atau pendapat dari pejabat yang bertanggung jawab tidak hanya mencakup kelemahan peraturan perundang-undangan atau ketidakpatuhan yang dilaporkan oleh auditor, tetapi juga tindakan perbaikan yang direncanakan. Auditor harus memuat komentar tersebut dalam laporan hasil auditnya. Sebagai seorang auditor, untuk menjaga kualitas auditannya merupakan suatu hal yang sangat penting untuk dilakukan supaya tidak menyesatkan para pemakainya dalam mengambil keputusan.

Semakin tinggi kualitas audit yang dihasilkan auditor, maka semakin tinggi kepercayaan prinsipal (principal) terhadap laporan audit tersebut.

2.1.5 Kompetensi Auditor

Arens, dkk (2015:40) mendefinisikan kompetensi sebagai :

kualitas pribadi yang harus dimiliki oleh seorang auditor yang diperoleh melalui latar belakang pendidikan formal di bidang auditing dan akuntansi, pengalaman praktik yang memadai bagi pekerjaan yang sedang dilakukan dan mengikuti pendidikan profesional yang berkelanjutan.

DeAngelo (1981) mengatakan bahwa kompetensi memiliki dua komponen yaitu pengetahuan dan pengalaman. Ketika seorang auditor memiliki latar belakang pendidikan formal auditing dan akuntansi yang semakin tinggi, maka sangat diharapkan auditor tersebut dapat lebih efektif dan efisien dalam melaksanakan auditnya dan dapat mengungkapkan temuan yang berindikasi kerugian negara dalam laporannya. Rai (2010:64) mengatakan bahwa “seorang auditor harus memiliki pengetahuan umum yang meliputi kemampuan untuk

melakukan review, pengetahuan teori organisasi untuk memahami suatu organisasi, pengetahuan auditing untuk memahami enititas yang diaudit dan membantu pelaksanaan audit”.

Ketika seorang auditor memiliki pengalaman kerja yang tinggi maka intuisinya akan terasah, dengan intuisi yang tajam maka auditor tersebut diharapkan dengan mudah untuk mengidentifikasi setiap permasalahan termasuk permasalahan terkait dengan kerugian negara, sehingga laporan pemeriksaannya akan lebih berkualitas. Sukriah, dkk (2009) mengatakan bahwa “semakin banyak pengalaman kerja seorang auditor, semakin objektif auditor tersebut melakukan pemeriksaan dan semakin tinggi tingkat kompetensi yang dimiliki, maka semakin meningkat kualitas hasil pemeriksaan yang dilakukannya”. Standar umum pertama (SA seksi 210 dalam SPAP 2001) menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Kompetensi berkaitan dengan keahlian professional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian professional maupun keikutsertaan dalam pelatihan, seminar, ataupun simposium (Suraida dalam Ayuningtyas, 2012).

Dalam audit pemerintahan, auditor dituntut untuk memiliki dan meningkatkan kemampuan atau keahliannya bukan hanya dalam metode dan teknik audit, akan tetapi segala hal yang menyangkut pemerintahan seperti organisasi, fungsi, program, dan kegiatan pemerintah. Seorang auditor yang memiliki kompetensi yang memadai seperti pengetahuan yang luas dan pengalaman audit yang banyak, jika tidak memiliki ke-empat model kepribadian

core self evaluation seperti yang sudah dijelaskan di bagian sebelumnya, maka kualitas dan kuantitas yang dihasilkan akan menurun. Oleh karena itu untuk meningkatkan kualitas audit, auditor harus memiliki core self evaluation yang tinggi. Terlebih lagi bahwa Badan Pengawasan Keuangan dan Pembangunan juga memberi dukungan dalam meningkatkan setiap kompetensi auditor BPKP dengan melaksanakan pelatihan audit terhadap Jabatan Fungsional Auditor (JFA).

3.10.3 Independensi Auditor

Auditor mungkin saja menghadapi tekanan atau konflik dari manajemen entitas, berbagai tingkat jabatan pemerintah, atau dari pihak lainnya yang diperiksa ketika melaksanakan tanggung jawab audit suatu entitas. Tekanan yang diterima auditor tersebut dapat mempengaruhi obyektivitas dan independensi auditor sebagai pemeriksa dalam mempertimbangkan tingkat materialitas, sehingga akan mempengaruhi pengambilan keputusan pihak yang berkepentingan dan mempengaruhi auditor dalam menentukan jenis rekomendasi audit yang akan diambil. Independen berarti akuntan publik tidak memihak kepentingan siapapun serta jujur kepada semua pihak yang meletakkan kepercayaan atas pekerjaan akuntan publik. Mulyadi (2014:26) menyatakan bahwa “independensi auditor berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan dan tidak tergantung pada orang lain”. Independensi berarti adanya sikap kejujuran dalam diri auditor dalam mempertimbangkan fakta dengan pertimbangan yang objektif, tidak memihak dalam merumuskan dan menyatakan pendapatnya. Standar umum kedua (SA seksi 220 dalam SPAP 2001) menyatakan bahwa dalam semua hal

yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor. Ada dua sikap independensi, yaitu:

a. Independence in fact (independensi dalam pemikiran)

Merupakan sikap mental yang berupa kejujuran yang dimiliki oleh seorang auditor dalam mempertahankan pernyataan pemikirannya sehingga tidak dapat dipengaruhi oleh hal-hal yang dapat mengganggu profesionalisme.

Seorang auditor juga dituntut untuk mempunyai integritas dan bertindak secara objektif, serta menerapkan skeptisme profesional.

b. Independence in appreance (independensi dalam penampilan)

Merupakan sikap yang dimiliki auditor untuk menghindari kondisi atau situasi yang dapat menyebabkan pihak ketiga meragukan integritas, objektivitas, atau skeptisme profesional diri seorang auditor.

Jika sikap diatas dilakukan oleh auditor, maka akan mendorong pihak ketiga atau masyarakat untuk menggunakan laporan audit dengan rasa yakin dan percaya sepenuhnya. Hekinus Manao dalam filosofi auditing BPKP (2007) mengungkapkan ada tiga macam independensi dalam auditing, yaitu :

1. Independensi program, dimana auditor harus bebas dari pengaruh pihak manapun, termasuk kliennya dalam melakukan program auditnya baik dalam penentuan sasaran, prosedur audit, dan teknik audit yang digunakan.

2. Independensi investigasi, dimana auditor harus bebas dari pengaruh pihak lain dalam melakukan kegiatan pembuktian, akses sumber data, dukungan teknis pengujian fisik dan perolehan keterangan/informasi dari pihak manapun.

3. Independensi pelaporan, dimana auditor harus bebas dari pengaruh dan kendali dari pihak lain dalam mengemukakan fakta untuk hasil pengujian, kesimpulan, opini dan rekomendasi hasil audit.

2.1.7 Profesionalisme Auditor

Profesionalisme adalah sikap atau semangat mempertahankan suatu profesi dan memelihara citra publik terhadapnya serta menekuni ilmu dan substansi pekerjaan dalam bidang tersebut (Anita Kusuma Dewi, 2010).

Seorang profesional diharapkan dapat bertanggung jawab untuk bertindak lebih dari sekedar memenuhi tanggung jawab diri sendiri. Auditor sebagai seorang profesional, harus dapat memahami adanya tanggung jawab kepada klien, rekan seprofesi, dan kepada praktik lainnya, walaupun hal tersebut berarti pengorbanan diri (Rahayu dan Ely,2010:48).

Standar umum ketiga (SA seksi 230 dalam SPAP 2001) mengatakan bahwa di dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap penugasan audit intern. Pusdiklatwas BPKP (2008) menyatakan bahwa auditor internal harus menerapkan kecermatan dan keterampilan yang layaknya dilakukan oleh seorang auditor internal yang prudent (hati-hati) dan kompeten. Dalam menerapkan kecermatan profesional auditor internal perlu mempertimbangkan:

a. ruang lingkup penugasan;

b. kompleksitas dan materialitas yang dicakup dalam penugasan;

c. kecukupan dan efektivitas manajemen resiko, pengendalian, dan proses governance;

d. biaya dan manfaat penggunaan sumber daya dalam penugasan; dan

e. penggunaan teknik-teknik audit berbantuan computer dan teknik-teknik analisis lainnya.

Profesionalisme mempunyai makna yang berhubungan dengan profesi dan memerlukan kepandaian khusus untuk menjalankannya. Setiap bidang profesi akan dituntut untuk memiliki sifat dan tindakan professional, termasuk profesi sebagai akuntan publik. Para elit profesional tersebut harus memiliki kesadaran kuat untuk mengindahkan etika profesi pada saat mereka ingin memberikan jasa keahlian profesi kepada masyarakat yang memerlukannya. Profesi akuntan publik harus memperhatikan kualitas sebagai hal yang sangat penting untuk memastikan bahwa profesi auditor dapat memenuhi kewajibannya kepada para pemakai jasanya. Maka dengan adanya profesionalisme, hasil kerja akan mendatangkan kebaikan dan manfaat baik bagi diri pegawai maupun bagi organisasi. Ada lima dimensi profesionalisme yang sering digunakan untuk mengukur profesionalisme auditor oleh peneliti yang telah dikembangkan oleh Hall (1968). Kelima konsep ini adalah sebagai berikut:

1. Pengabdian sosial

Tercerminkan dari dedikasi profesionalisme yang menggunakan pengetahuan dan kecakapan yang dimiliki oleh auditor. Pekerjaan didefinisikan sebagai tujuan, bukan hanya alat untuk mencapai tujuan.

2. Kewajiban

Merupakan pandangan tentang pentingnya peranan profesi dan manfaat yang diperoleh baik masyarakat maupun profesional karena adanya pekerjaan tersebut.

3. Kemandirian

Seseorang yang profesional harus mampu membuat keputusan sendiri tanpa tekanan dari pihak lain (pemerintah, klien, dan bukan anggota profesi).

4. Keyakinan terhadap peraturan profesi

Merupakan suatu keyakinan bahwa yang paling berwenang menilai pekerjaan profesional adalah rekan sesama profesi, bukan orang luar yang tidak mempunyai kompetensi dalam bidang ilmu dan pekerjaan mereka.

5. Hubungan dengan sesama profesi

Dengan menggunakan ikatan profesi sebagai acuan, termasuk didalamnya organisasi formal dan kelompok kolega informal sebagai ide utama dalam pekerjaan yang diharapkan dapat membangun kesadaran profesional.

Seorang auditor yang profesional adalah auditor yang tidak hanya memiliki intelegensi yang tinggi , namun memiliki kematangan emosi. Menurut Lyn Daff et al (2012), seseorang yang memiliki kematangan kecerdasan emosional akan mampu mengenali perasaan, meraih dan membangkitkan perasaan, memahami dan memaknai perasaan, serta mengendalikan perasaan secara mendalam sehingga membantu perkembangan emosi orang tersebut. Oleh karena itu seorang auditor dalam melaksanakan tugas audit, harus memiliki tingkat core self evaluation yang

tinggi, terutama dalam emotional stability sehingga dapat menghasilkan kualitas audit yang baik dan semakin meningkat dari tiap penugasan yang dilakukannya.

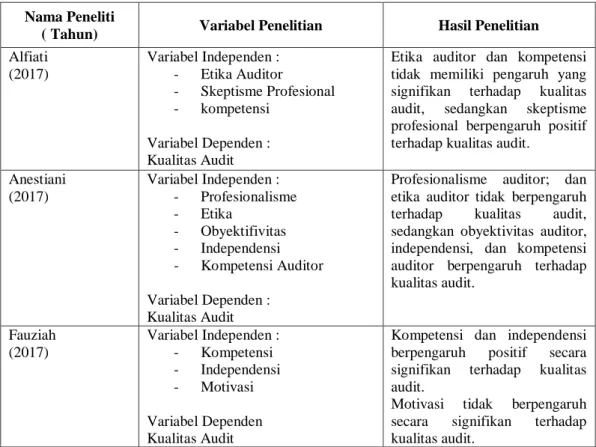

2.2 Tinjauan Peneliti Terdahulu

Pada tinjauan penelitian terdahulu akan diuraikan mengenai hasil-hasil penelitian yang didapat oleh peneliti terdahulu yang berhubungan dengan penelitian yang dilakukan. Beberapa penelitian telah dilakukan untuk menguji pengaruh variabel-variabel yang mempengaruhi kualitas hasil audit. Berikut disajikan tabel penelitian terdahulu:

Tabel 2.1 Penelitian Terdahulu

Nama Peneliti

( Tahun) Variabel Penelitian Hasil Penelitian

Alfiati (2017)

Variabel Independen : - Etika Auditor

- Skeptisme Profesional - kompetensi

Variabel Dependen : Kualitas Audit

Etika auditor dan kompetensi tidak memiliki pengaruh yang signifikan terhadap kualitas audit, sedangkan skeptisme profesional berpengaruh positif terhadap kualitas audit.

Anestiani (2017)

Variabel Independen : - Profesionalisme - Etika

- Obyektifivitas - Independensi - Kompetensi Auditor Variabel Dependen :

Kualitas Audit

Profesionalisme auditor; dan etika auditor tidak berpengaruh terhadap kualitas audit, sedangkan obyektivitas auditor, independensi, dan kompetensi auditor berpengaruh terhadap kualitas audit.

Fauziah (2017)

Variabel Independen : - Kompetensi - Independensi - Motivasi Variabel Dependen Kualitas Audit

Kompetensi dan independensi berpengaruh positif secara signifikan terhadap kualitas audit.

Motivasi tidak berpengaruh secara signifikan terhadap kualitas audit.

Suharti, dkk (2017)

Variabel Independen : - Pengalaman Kerja - Profesionalisme - Integritas - Independensi Variabel Dependen : Kualitas Audit

Profesionalisme dan integritas berpengaruh signifikan terhadap kualitas audit.

Pengalaman audit, independensi tidak berpengaruh terhadap kualitas audit.

Wijayanto, dkk (2017)

Variabel Independen : - Kompetensi - Independensi - Profesionalisme Variabel Dependen : Kualitas Audit

Secara parsial dan simultan terdapat pengaruh positif kompetensi, independensi, dan profesionalisme terhadap kualitas audit.

Lohonauman, dkk (2018)

Variabel Independen : - Kompetensi - Obyektivitas

- Tekanan Anggaran Waktu Variabel Dependen :

Kualitas Audit

Kompetensi dan Obyektivitas mempunyai pengaruh positif terhadap kualitas audit.

Sedangkan tekanan anggaran waktu tidak berpengaruh terhadap kualitas audit.

Dhermawan dan M.

Rasuli (2018)

Variabel Independen : - Kompetensi - Independensi - Beban Kerja Variabel Dependen : Kualitas Audit

Kompetensi dan independensi berpengaruh positif terhadap kualitas audit, sedangkan beban kerja tidak berpengaruh terhadap kualitas audit.

Sumber : Data diolah Peneliti, 2019

Penelitian tentang kualitas audit sebelumnya sudah pernah dilakukan oleh peneliti terdahulu. Penelitian yang dilakukan oleh Alfiati (2017) bertujuan untuk mengetahui pengaruh etika auditor, skeptisme auditor dan kompetensi auditor terhadap kualitas audit. Populasi dalam penelitian yang dilakukan oleh Alfiati (2017) adalah auditor pada kantor Inspektorat Provinsi Sumatera Barat, dengan teknik pengambilan sampel menggunakan metode total sampling. Sumber data penelitian adalah data primer dengan menggunakan teknik pengumpulan data yaitu kuisioner. Teknik analisis data dengan menggunakan analisis regresi linear berganda dengan bantuan SPSS versi 16. Hasil penelitian tersebut membuktikan bahwa etika auditor dan kompetensi tidak berpengaruh terhadap kualitas audit

dengan tingkat signifikannya 0,187 dan 0,885, sedangkan skeptisme profesional berpengaruh positif terhadap kualitas audit dengan tingkat signifikansinya sebesar 0,009 yaitu lebih kecil dari α=0,05. Anestiani (2017) telah melakukan penelitian terhadap kualitas audit dengan menggunakan profesionalisme, etika, obyektivitas, independensi, dan kompetensi auditor sebagai faktor yang mempengaruhi.

Penelitian yang dilakukan oleh Anestiani merupakan penelitian kuantitatif dengan menggunakan data primer. Responden dalam penelitian tersebut adalah auditor pada kantor BPK Perwakilan Provinsi Daerah Istimewa Yogyakarta. Sampel dipilih dengan menggunakan metode convenience sampling dan memperoleh 34 responden. Hasil penelitian tersebut menunjukkan bahwa profesionalisme dan etika auditor tidak memiliki pengaruh terhadap kualitas audit, sedangkan obyektivitas, independensi, dan kompetensi berpengaruh terhadap kualitas audit.

Hal ini terlihat dari tingkat signifikan yang tidak melebihi 0,05. Fauziah (2017) dalam penelitiannya yang bertujuan untuk membuktikan secara empiris pengaruh kompetensi, independensi, dan motivasi terhadap kualitas audit. Jenis penelitian yang dilakukan oleh Fauziah (2017) merupakan penelitian asosiatif dengan jenis datanya adalah primer dan sekunder. Populasi dalam penelitian tersebut adalah seluruh auditor yang bekerja di BPKP Provinsi Sumatera Utara yaitu sebanyak 126 orang. Penentuan sampel yang digunakan yaitu dengan menggunakan metode sampling jenuh. Dianalisis dengan menggunakan analisis regresi linear berganda, dan menghasilkan nilai R sebesar 0,741. Hal ini menunjukkan bahwa secara bersama-sama, kompetensi, independensi, dan motivasi memiliki pengaruh sebesar 74,1% terhadap kualitas audit pada BPKP Perwakilan Sumatera Utara.

Secara parsial penelitian ini menunjukkan bahwa kompetensi dan independensi berpengaruh positif terhadap kualitas audit, sementara faktor motivasi tidak berpengaruh terhadap kualitas audit pada BPKP Perwakilan Sumatera Utara.

Suharti, dkk (2017) telah melakukan penelitan terhadap kualitas audit. Tujuan dari penelitian yang mereka lakukan adalah untuk mengetahui pengaruh pengalaman kerja, profesionalisme, integritas, dan independensi terhadap kualitas audit dengan etika sebagai pemoderasi. Penelitian tersebut dilakukan di BPKP Perwakilan Provinsi Riau dengan jumlah sampel sebanyak 46 auditor. Metode pengumpulan data yang digunakan yaitu dengan kuisioner dan analisis data dengan menggunakan regresi linear berganda serta moderated regression analysis (MRA).

Hasil penelitian menunjukkan bahwa pengalaman audit dan independensi tidak berpengaruh terhadap kualitas audit, sedangkan profesionalisme dan integritas berpengaruh terhadap kualitas audit. Hal ini terlihat dari nilai signifikansi untuk variabel profesionalisme sebesar 0,027 dan integritas sebesar 0,016 yang lebih kecil dari nilai α sebesar 0,05. Wijayanto dan Indah (2017) juga melakukan penelitian terhadap kualitas audit. Tujuan dari penelitian tersebut adalah untuk mengetahui pengaruh kompetensi, independensi, dan profesionalisme terhadap kualitas audit pada BPKP Perwakilan Daerah Istimewa Yogyakarta. Sampel yang digunakan adalah sebanyak 56 auditor. Kuisionel diuji dengan menggunakan uji validitas dan reliabilitas serta menggunakan metode analisis regresi linear berganda untuk menganalisi data. Hasil penelitian menunjukkan bahwa kompetensi berpengaruh postif terhadap kualitas audit yang tercermin dari nilai signifikansinya sebesar 0,000. Variabel independensi juga memiliki pengaruh

positif terhadap kualitas audit dengan nilai signifikansinya sebesar 0,028 dan profesionalisme sebesar 0,000 yang artinya profesionalisme juga berpengaruh positif terhadap kualitas audit. Secara bersama-sama, kompetensi, independensi, dan profesionalisme memiliki pengaruh 25% terhadap kualitas audit pada BPKP Perwakilan DI Yogyakarta. Hal ini terlihat dari nilai Adjusted R Square sebesar 0,250. Lohonauman, dkk (2018) melakukan penelitian terhadap kualitas audit, dengan memilih kompetensi, obyektivitas, dan tekanan anggaran waktu sebagai variabel bebasnya. Penelitian ini dilakukan pada auditor BPKP Perwakilan Sulawesi Utara. Metode yang digunakan untuk penentuan sampelnya yaitu purposive sampling. Sesuai dengan kriteria yang telah ditentukan maka didapatkan jumlah responden sebanyak 45 responden. Jenis data penelitiannya yaitu data primer dengan menyebarkan kuisioner. Analisis data pertama sekali dilakukan dengan menguji kualitas datanya dan melakukan uji asumsi klasik sebelum menguji hipotesisnya. Uji hipotesis dilakukan dengan menggunakan multiple linear regression analysis dengan uji-t, uji F, dan koefisien determinasi.

Hasil penelitian ini menunjukkan bahwa kompetensi dan obyektivitas berpengaruh positif terhadap kualitas audit dengan nilai signifikansinya sebesar 0.019 dan 0.007. Sedangkan untuk variabel tekanan anggaran waktu memiliki nilai signifikan yang lebih besar dari α (0.05) yaitu sebesar 0.983. Dhermawan dan M Rasuli (2018) telah melakukan penelitian terhadap kualitas audit dengan menganalisis faktor kompetensi, independensi, dan beban kerja terhadap kualitas audit dengan motivasi sebagai variabel moderasi pada BPKP Perwakilan Provinsi Riau. Populasi dari penelitian tersebut adalah seluruh auditor yang bekerja pada

Independensi (X2)

BPKP dan pemilihan sampel berdasarkan teknik sampling jenuh. Penelitian tersebut menggunakan analisis regresi parsial (partial linear regression/PLS) untuk menguji hipotesis dan dengan menggunakan aplikasi SmartPLS 2.0. hasil dari penelitian tersebut menyimpulkan bahwa kompetensi dan independensi berpengaruh positif terhadap kualitas audit, sedangkan beban kerja tidak berpengaruh terhadap kualitas audit.

2.3 Kerangka Konseptual

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti mengidentifikasi tiga variabel independen yaitu Kompetensi (X1), Independensi (X2), dan Profesionalisme Auditor (X3) yang diperkirakan dapat mempengaruhi kualitas audit (variabel dependen = Y). Kerangka konseptual yang digunakan dalam penelitian ini, dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.3.1 Pengaruh Kompetensi terhadap Kualitas Audit

Kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi ini mencakup sifat, motif-motif, sistem nilai, sikap, pengetahuan dan keterampilan

Kompetensi (X1)

Profesionalisme Auditor (X3)

Kualitas Audit (Y) Ha

di mana kompetensi akan mengarahkan tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja.

Kompetensi merupakan keahlian yang harus dimiliki oleh tiap bidang profesi. Lohonauman, dkk (2018) dalam penelitiannya mengatakan bahwa pengaruh kompetensi adalah searah dengan kualitas audit atau dengan kata lain, kompetensi yang terdiri dari pengetahuan dan pengalaman berpengaruh terhadap kualitas audit. Auditor yang kompeten dan berpengalaman akan menyelesaikan pekerjaan audit dengan lebih baik dari pada auditor yang tidak kompeten dan berpengalaman rendah. Semakin kompeten seorang auditor akan semakin tinggi kualitas audit yang dihasilkan. Demikian sebaliknya bila kompetensinya buruk maka kualitas auditnya menjadi buruk juga.

2.3.2 Pengaruh Independensi terhadap Kualitas Audit

Indepedensi merupakan hal yang penting bagi seorang auditor, dengan memiliki indepedensi dan obyektivitas yang tinggi dalam melakukan audit maka auditor dapat memberikan pendapat atau kesimpulan sesuai dengan apa yang terjadi tanpa ada pengaruh dari pihak yang berkepentingan.

Independensi merupakan kebebasan seseorang dalam melakukan pekerjaannya. Tidak dalam keadaan tertekan dari pihak lain maupun keinginan sendiri untuk memihak kepada pihak lain. Penelitian yang dilakukan oleh Fauziah (2017) menyatakan bahwa secara parsial independensi berpengaruh signifikan terhadap kualitas audit. Independensi merupakan suatu tindakan baik sikap perbuatan atau mental auditor dalam sepanjang pelaksanaan audit dimana auditor dapat memposisikan dirinya dengan auditee-nya secara tidak memihak dan