SKRIPSI

PENGARUH DANA PERIMBANGAN, PENDAPATAN PAJAK DAERAH, UKURAN PEMERINTAH DAN UKURAN

LEGISLATIF TERHADAP KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA

DI INDONESIA

OLEH

Emilia Sri Wulandari 160522017

PROGRAM STUDI S1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2018

PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Dana Perimbangan, Pendapatan Pajak Daerah, Ukuran Pemerintahan dan Ukuran Legislatif Terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota di Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau yang saya kutip dari hasil karya orang lain telah mendapat izin, dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2019 Yang Membuat Pernyataan,

Emilia Sri Wulandari 160522017

ABSTRAK

PENGARUH DANA PERIMBANGAN, PENDAPATAN PAJAK DAERAH, UKURAN PEMERINTAH DAN UKURAN LEGISLATIF TERHADAP

KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA DI INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh dana perimbangan, pendapatan pajak daerah, ukuran pemerintahan dan ukuran legislatif terhadap kinerja keuangan pemerintah kabupaten/kota tahun 2014-2016.

Populasi dalam penelitian ini adalah pemerintah daerah kabupaten/kota tahun 2014-2016 sebanyak 514 yang terdiri 98 pemerintah kota dan 416 pemerintah kabupatenl. Sampel penelitian ditentukan dengan purposive sampling. Jumlah sampel yang dianalisis dalam penelitan ini adalah 55 pemerintah kabupaten/kota.

Data yang digunakan merupakan data sekunder yang berasal dari ketersediaan informasi yang lengkap yang terdapat pada website resmi pemerintah daerah, data dari website Badan Pusat Statistik(BPS), data dari website Kementrian Keuangan dan data dari website resmi KPU.

Metode analisis data penelitian ini yaitu analisis regresi linear berganda untuk menguji seberapa jauh hubungan dan pengaruh variabel bebas dengan variabel terikat. Berdasarkan hasil penelitian dapat disimpulkan bahwa dana perimbangan, pendapatan pajak daerah, ukuran pemerintahan dan ukuran legislatif secara simultan berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia. Secara parsial variabel dana perimbangan, pendapatan pajak daerah, ukuran pemerintahan dan ukuran legislatif berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

Kata kunci : Kinerja Keuangan Pemerintah Kabupaten/Kota di Indonesia, Dana Perimbangan, Pendapatan Pajak Daerah, Ukuran Pemerintahan dan Ukuran Legislatif.

ABSTRACT

THE EFFECT OF FISCAL BALANCE FUND, LOCAL TAX REVENUE, SIZE OF GOVERNMENT AND THE SIZE OF THE LEGISLATIVE TOWARD FINANCIAL PERFORMANCE OF REGENCY/MUNICIPAL

GOVERNMENT IN INDONESIA

The aims of research to know the impact of fiscal balance fund, local tax revenue, size of government and the size of the legislative, financial performance of regency/municipal government in Indonesia

The population in this study is regency/municipal local government in Indonesia as many as 514 consisting of 98 city governments nationally and 416 district governments nationally. The research sample was determined by purposive sampling. The number of samples analyzed in this study were 55 regency/municipal governments. The data used are secondary data derived from official local government website, the BPS website, financial ministry website and data from the KPU official website.

The method of data analysis in this study was Multiple regression analysis to test how far the relationship and the influence of independent variables with the dependent variable. Based on the results of the study it can be concluded that fund balance of local tax revenue, government size and legislative size has an effect on the financial performance of the regency/municipal government in Indonesia.

Parttially the fiscal balance fund variable, regional tax income, government and legislative size toward financial performance of regency/municipal government in Indonesia, which is significant towards.

Keywords: Financial Performance Of Regency/Municipal Government In Indonesia, Fiscal Balance Fund, Local Tax Revenue, Size Of Government And The Size Of The Legislative,

KATA PENGANTAR

Segala Puji dan Syukur bagi Tuhan Yang Maha Esa, yang senantiasa memberikan waktu, kesehatan, kesempatan, kemampuan dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Dana Perimbangan, Pendapatan Pajak Daerah, Ukuran Pemerintah dan Ukuran Legislatif Terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota di Indonesia” Untuk dapat menyelesaikan skripsi ini, tentu tidak dapat terlepas dari segala hambatan dan kesulitan yang penulis hadapi. Namun karena kasih Tuhan skripsi ini dapat diselesaikan. Terima kasih penulis ucapkan yang teristimewa bagi kedua orang tua penulis Drs. J. Situmorang dan Naomi Sianturi yang selalu memberikan masukan, semangat, doa dan kasih sayang yang tiada pernah putus yang penulis rasakan setiap saat sejak saat memulai perkuliahan sampai akhirnya selesainya skripsi ini, serta kedua saudara penulis Indra Wira Pranata dan Samuel Tulus Parasian.

Pada kesempatan ini juga penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, M.S selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA. selaku Ketua Departemen/Program Studi S1 Akuntansi dan Bapak selaku Sekretaris Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA. selaku Dosen pembimbing skripsi ini. Terima kasih telah ada di sela-sela kesibukan Ibu dan tetap sabar memberikan pengarahan dan bimbingan dalam menyelesaikan skripsi ini.

4. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak selaku Dosen Penguji dan Bapak Drs. Arifin Akhmad, M.Si., Ak selaku Dosen Pembanding. Terima kasih banyak atas saran dan masukan untuk proses penyelesaian skripsi ini.

5. Seluruh teman-teman seperjuangan selama kuliah di jurusan Akuntansi Universitas Sumatera Utara terkhusus buat PACU GRUP (Sonya, Sharvina, Ria Melina, Sofie, Cita, Ria In) dan sahabat-sahabatku Unita Hizkia Sembiring dan Eva Pardede.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu dengan segala kerendahan hati, penulis mengharapkan kritik maupun saran yang membangun untuk perbaikan skripsi ini. Semoga skripsi ini membawa manfaat bagi pembangun ilmu.

Medan, Januari 2019 Penulis,

Emilia Sri Wulandari 160522017

DAFTAR ISI

Halaman

PERNYATAAN... i

ABSTRAK... ii

ABSTRACT... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Rumusan Masalah... 11

1.3. Tujuan Penelitian... 11

1.4. Manfaat Penelitian... 12

BAB II TINJAUAN PUSTAKA 2.1. Teori Keagenan (Agency Theory)... 13

2.2. Pemerintah Daerah di Indonesia... 14

2.3. Laporan Keuangan Pemerintah Daerah (LKPD)... 16

2.4. Kinerja Keuangan Pemerintah Daerah... 19

2.5. Dana Perimbangan... 23

2.6. Pendapatan Pajak Daerah... 24

2.7. Ukuran Pemerintah... 25

2.8. Ukuran Legislatif... 26

2.9. Penelitian Terdahulu... 26

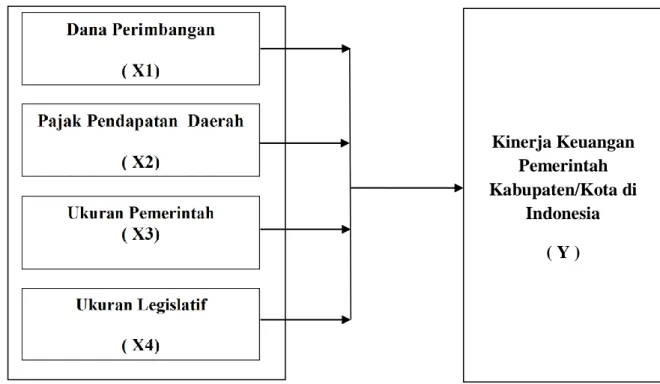

2.10. Kerangka Konseptual... 33

2.11. Hipotesis Penelitian... 37

BAB III METODE PENELITIAN 3.1 Jenis Penelitian... 39

3.2. Tempat dan Waktu Penelitian... 39

3.3. Variabel Penelitian... 39

3.3.1 Variabel Dependen... 39

3.3.2 Variabel Independen... 40

3.4. Defenisi Operasional Variabel... 40

3.4.1 Dana Perimbangan... 40

3.4.2 Pendapatan Pajak Daerah... 41

3.4.3 Ukuran Pemerintah... 41

3.4.4 Ukuran Legislatif... 42

3.4.4 Kinerja Keuangan Pemerintah Daerah... 42

3.5. Populasi dan Sampel... 45

3.6. Jenis dan Sumber Data... 45

3.7. Metode Pengumpulan Data... 46

3.8. Metode Analisis... 46

3.8.1 Analisis Deskriptif... 46

3.8.2 Uji Asumsi Klasik... 47

3.8.2.1 Uji Normalitas... 47

3.8.2.2 Uji Multikolinieritas... 48

3.8.2.3 Uji Heterokedastisitas... 49

3.8.2.4 Uji Autokorelasi... 50

3.8.3 Analisis Regresi Linier Berganda... 51

3.8.4 Pengujian Hipotesis... 52

3.8.4.1 Uji Statistik F (F-test)... 52

3.8.4.2 Uji Statstik t (T-test)... 52

3.8.4.3 Koefisien Determinasi... 53

BAB 4 HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 54

4.2 Analisis Statistik Deskriptif ... 54

4.3 Uji Asumsi Klasik ... 57

4.3.1 Uji Asumsi Normalitas ... 57

4.3.2 Uji Multikolinearitas ... 60

4.3.3 Uji Heteroskedastisitas ... 61

4.3.4 Uji Autokorelasi ... 62

4.4 Analisisis Regresi Linear Berganda ... 63

4.5 Uji Hipotesis... 64

4.5.1 Analisis Koefisien Determinasi... 64

4.5.2 Uji Signifikansi Pengaruh Simultan (Uji )... 65

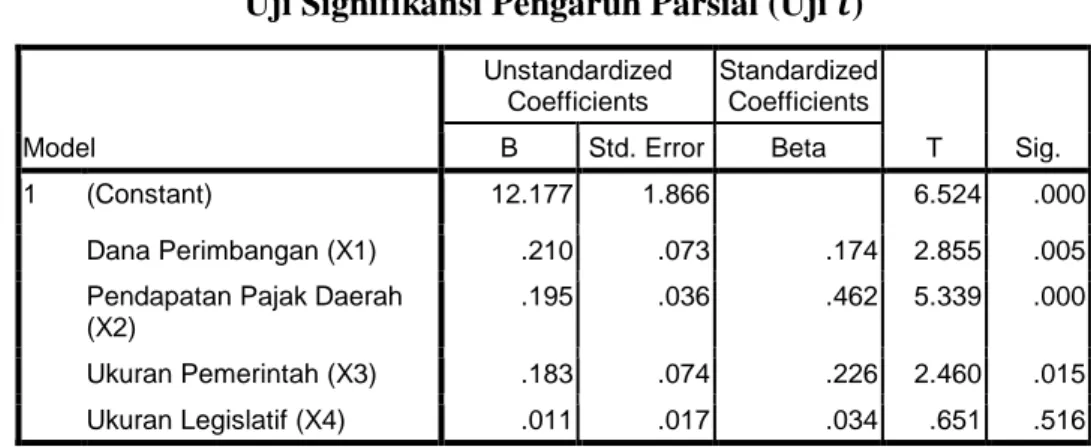

4.5.3 Uji Signifikansi Pengaruh Parsial (Uji t)... 65

4.6 Pembahasan ... 66

4.6.1 Pengaruh Dana Perimbangan terhadap Kinerja Keuangan Pemerintah Kab/Kota di Indonesia ... 68

4.6.2 Pengaruh Pendapatan Pajak Daerah terhadap Kinerja Keuangan Pemerintah Kab/Kota di Indonesia ... 68

4.6.3 Pengaruh Ukuran Pemerintahan terhadap Kinerja Keuangan Pemerintah Kab/Kota di Indonesia ... 69

4.6.4 Pengaruh Ukuran Legislatif terhadap Kinerja Keuangan Pemerintah Kab/Kota di Indonesia ... 70

4.6.5 Pengaruh Dana Perimbangan, Pendapatan Pajak Daerah, Ukuran Pemerintah dan Ukuran Legislatif terhadap Kinerja Keuangan Pemerintah Kab/Kota di Indonesia ... 72

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 74

5.2 Keterbatasan Penelitian ... 74

5.3 Saran ... 74

DAFTAR PUSTAKA ... 75

LAMPIRAN ... 79

DAFTAR TABEL

Halaman Tabel 1.1 Data Laporan Realisasi APBD, Total Aset dan Kinerja

Keuangan Pada Pemerintah Kabupaten/Kota Seluruh

Indonesia Tahun 2014-2016 ………... 4

Tabel 1.2 Persentase Realisasi APBD, Total Aset dan Kinerja Keuangan Pada Pemerintah Kabupaten/Kota Seluruh Indonesia Tahun 2014-2016 ………... 6

Tabel 1.3 Research Gap………... 8

Tabel 2.1 Penelitian Terdahulu………. 28

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel………... 43

Tabel 4.1 Statistik Deskriptif Berdasarkan Variabel Dana Perimbangan, Pendapatan Pajak Daerah, Ukuran Pemerintahan, Ukuran Legislatif dan Kinerja Pemerintah Kab/Kota di Indonesia…... 55

Tabel 4.2 Uji Normalitas………... 58

Tabel 4.3 Uji Multikolinearitas………. 60

Tabel 4.4 Uji Autokorelasi dengan Uji Durbin-Watson………... 62

Tabel 4.5 Hasil Uji Analisis Regresi Linear Berganda……...………….. 63

Tabel 4.6 Koefisien Determinasi……….. 64

Tabel 4.7 Uji Pengaruh Simultan dengan Uji ………... 65

Tabel 4.8 Uji Signifikansi Pengaruh Parsial (Uji )………. 66

DAFTAR GAMBAR

Halaman Gambar 1.1 Kerangka Konseptual……….. 7 Gambar 2.1 Kerangka Konseptual……….. 34 Gambar 4.1 Uji Normalitas dengan Pendekatan Normal Probability Plot 59 Gambar 4.2 Uji Normalitas dengan Pendekatan Histogram……….. 59 Gambar 4.3 Uji Heteroskedastisitas………... 61

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Populasi dan Sampel ... 79 Lampiran 2 Data Variabel Penelitian... 91 Lampiran 3 Data Hasil SPSS ... 101

BAB I PENDAHULUAN

1.1 Latar Belakang

Pengelolaan dan pertanggungjawaban keuangan daerah telah ditetapkan pada Peraturan Pemerintah Nomor 58 Tahun 2005 yang menegaskan bahwa pengelolaan keuangan daerah harus dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efisien, efektif, transparan, dan bertanggung jawab dengan memperhatikan atas keadilan dan kepatuhan. Sebagai implikasinya, peran pemerintah daerah dalam penyediaan layanan publik dan pencapaian tujuan tujuan pembangunan nasional menjadi semakin besar. Berkaitan dengan hal tersebut, maka pemerintah daerah harus pandai dalam menyelenggarakan pemerintahannya sehingga tercipta tata kelola pemerintahan yang baik serta adanya evaluasi yang berkala atas capaian pemerintah daerah dalam kurun waktu tertentu (Halachmi, 2005).

Munculnya TAP MPR Nomor XV/MPR/1998 tentang “Penyelenggaraan Otonomi Daerah, Pengaturan, Pembagian dan Pemanfaatan Sumber Daya Nasional yang Berkeadilan Indonesia” merupakan suatu wujud pengembangan bangsa dan negara Indonesia yang menginginkan perubahan kinerja dalam proses kemajuan bangsa dan negara kearah yang lebih baik. TAP MPR tersebut merupakan landasan hukum peraturan otonomi daerah dalam UU No. 22/1999 dan diperbaruhi dengan UU No. 23/2014. Munculnya pelimpahan kewenangan dari pusat terhadap daerah atau yang disebut otonomi daerah itu sendiri dalam konteks kinerja pemerintah memberikan dua sisi yang berbeda dimana sisi

pertama adalah pemerintah memiliki kewenangan yang begitu luas atas daerahnya sedangkan disisi lainnya kesiapan pemerintah daerah dalam pelaksanaan mendapat tugas berat yang mengikuti aturan otonomi daerah tersebut yaitu tingginya transparansi dan akuntabilitas yang dituntut oleh masyarakat dari seluruh kinerja pemerintah daerah.

Otonomi daerah dapat diartikan sebagai hak, wewenang, dan kewajiban yang diberikan kepada daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat yang terbaik bagi daerahnya setempat.

Keberhasilan otonomi daerah dapat dilihat dari Pendapatan Asli Daerah, namun ternyata di pemerintah daerah masih sangat bergantung pada dana bantuan pusat yang disebut Dana Perimbangan. Hal ini sering dijumpai bahwa Dana Perimbangan masih jauh lebih besar dari Pendapatan Asli Daerah (Kusumawardani, 2012).

Pengukuran kinerja keuangan dilakukan dengan menggunakan informasi yang tersedia di dalam Laporan Keuangan Pemerintah Daerah (LKPD). LKPD merupakan bentuk pertanggungjawaban pemerintah daerah. Informasi yang disajikan dalam pelaporan keuangan harus memenuhi karakteristik kualitatif agar informasi yang disajikan berguna dan bermanfaat bagi pihak-pihak yang berkepentingan, sehingga dapat digunakan dalam pengambilan keputusan. Untuk memenuhi karakteristik kualitatif maka informasi dalam laporan keuangan harus disajikan secara wajar berdasarkan prinsip akuntansi yang berlaku umum. Oleh karena itu perlu dilakukan pemeriksaan atas laporan keuangan yang dimaksudkan untuk menilai kewajaran laporan keuangan berdasarkan prinsip akuntansi yang

berlaku umum di Indonesia (Siregar, 2012). Selain itu, tuntutan pengukuran kinerja keuangan pemerintah daerah perlu dilakukan karena adanya fakta bahwa masih buruknya kinerja pemerintah daerah di Indonesia yang dapat terlihat dengan adanya pernyataan Ketua Badan Pemeriksa Keuangan RI (BPK RI), Nasution (Antaranews.com, 2007), bahwa masih buruknya transparansi dan akuntabilitas pemerintah daerah sehingga hal tersebut berdampak pada buruknya penilaian.

Pengukuran kinerja pemerintah daerah dapat diukur dengan menilai efisiensi atas pelayanan yang diberikan kepada masyarakat (Moore, 2003). Penilaian efisiensi sangat penting dilakukan karena akan berdampak pada standar hidup masyarakat. Menurut Mahmudi (2010:146), rasio efisiensi adalah rasio yang menggambarkan perbandingan antara output dan input atau realisasi pengeluaran dengan realisasi penerimaan daerah. Semakin kecil rasio ini, maka semakin efisien, begitu pula sebaliknya. Dalam hal ini dengan mengasumsikan bahwa pengeluaran yang dibelanjakan sesuai dengan peruntukkannya dan memenuhi dari apa yang direncanakan.

Pengelolaan keuangan daerah yang baik akan berpengaruh terhadap kemajuan suatu daerah. Pengelolaan keuangan daerah yang dilakukan secara ekonomis, efisien, dan efektif atau memenuhi prinsip value for money serta partisipasi, transparansi, akuntabilitas dan keadilan akan dapat mendorong pertumbuhan ekonomi. Pengelolaan keuangan daaerah yang baik tidak hanya membutuhkan sumber daya manusia yang handal tetapi juga harus didukung oleh kemampuan keuangan daerah yang memadai. Tingkat kemampuan keuangan

daerah salah satunya dapat diukur dari besarnya penerimaan daerah khususnya pendapatan asli daerah. Upaya pemerintah daerah dalam menggali kemampuan keuangan daerah dapat dilihat dari kinerja keuangan daerah yang diukur menggunakan analisis rasio keuangan pemerintah daerah. Pengukuran kinerja keuangan pada pemerintah daerah juga digunakan untuk menilai akuntabilitas dan kemampuan keuangan daerah dalam penyelenggaraan otonomi daerah. Dengan demikian maka suatu daerah yang kinerja keuangannya dinyatakan baik berarti daerah tersebut memiliki kemampuan keuangan untuk membiayai pelaksanaan otonomi daerah.

Tabel 1.1

Data Laporan Realisasi APBD, Total Aset dan Kinerja Keuangan Pada Pemerintah Kabupaten/Kota Seluruh Indonesia Tahun 2014-2016 (dalam

Ribu Rupiah)

Variabel 2014 2015 2016

Dana Perimbangan 476.422.281.490 484.934.831.741 627.109.758.593 Pendapatan Pajak

Daerah 138.768.612.737 147.828.641.000 157.166.166.824

Ukuran Pemerintah 2.139.584.477.639 2.069.859.098.033 2.234.736.547.460 Kinerja Keuangan

Pemerintah Kabupaten/Kota

678.515.963.839 750.724.511.067 809.349.838.547 Sumber: Laporan Realisasi APBD dan Neraca dari website Kementrian Keuangan dan

Kinerja Keuangan dari website BPS (Data diolah, 2018)

Tabel 1.1 diatas menujukkan fluktuasi 3 tahun Laporan Realisasi APBD, realisasi dana perimbangan pemerintah kabupaten/kota di seluruh Indonesia tahun anggaran 2015 sebesar Rp. 484.934.831.741, mengalami peningkatan sebesar Rp. 8.512.550.251 atau sebesar 1,75% dibandingkan realisasi tahun anggaran 2014. Selanjutnya pada tahun anggaran 2016 realisasi dana perimbangan

pemerintah kabupaten/kota sebesar Rp. 627.109.758.593, mengalami peningkatan sebesar Rp. 142.174.926.852 atau sebesar 22,67% dibandingkan realisasi tahun anggaran 2015.

Pada tahun anggaran 2015 realisasi pendapatan pajak daerah pemerintah kabupaten/kota di Indonesia adalah sebesar Rp. 147.828.641.000, mengalami peningkatan sebesar Rp. 9.060.028.263 atau sebesar 6,12% dibandingkan realisasi tahun anggaran 2014. Selanjutnya pada tahun anggaran 2016 realisasi pendapatan

pajak daerah pemerintah kabupaten/kota di Indonesia sebesar Rp. 157.166.166.824, mengalami peningkatan sebesar Rp. 9.337.525.824 atau

sebesar 5,94% dibandingkan realisasi tahun anggaran 2015.

Pada tahun 2015 total aset pemerintah kabupaten/kota di Indonesia adalah

sebesar Rp. 2.069.859.098.033, mengalami penurunan sebesar Rp. 69.725.379.606 atau sebesar 3,36% dibandingkan total aset tahun 2014.

Selanjutnya pada tahun 2016 total aset pemerintah kabupaten/kota di Indonesia sebesar Rp. 2.234.736.547.460, mengalami peningkatan sebesar Rp.

164.877.449.427 atau sebesar 7,37% dibandingkan total aset tahun 2015.

Pada tahun 2015 kinerja keuangan pemerintah kabupaten/kota di Indonesia

adalah sebesar Rp. 750.724.511.067, mengalami peningkatan sebesar Rp. 72.208.547.228 atau sebesar 9,61% dibandingkan kinerja keuangan tahun

2014. Selanjutnya pada tahun 2016 kinerja keuangan pemerintah kabupaten/kota di Indonesia sebesar Rp. 809.349.838.54, mengalami peningkatan sebesar Rp.

58.625.327.480 atau sebesar 7,24% dibandingkan kinerja keuangan tahun 2015.

Tabel 1.2

Persentase Realisasi APBD, Total Aset dan Kinerja Keuangan Pada Pemerintah Kabupaten/Kota Seluruh Indonesia Tahun 2014-2016

Variabel 2014-2015 2015-2016

Dana Perimbangan 1,75% 22,67%

Pendapatan Pajak Daerah 6,12% 5,94%

Ukuran Pemerintah 3,36% 7,37%

Kinerja Keuangan 9,61% 7,24%

Dari tabel 1.2 dapat kita lihat persentase dana perimbangan pada tahun 2014- 2015 mengalami peningkatan sebesar 1,75% dan pada tahun 2015-2016 mengalami peningkatan sebesar 22,67%. Persentase pendapatan pajak daerah pada tahun 2014-2015 mengalami peningkatan sebesar 6,12% dan pada tahun 2015-2016 mengalami peningkatan 5,94%. Persentase ukuran pemerintah pada tahun 2014-2015 mengalami penurunan sebesar 3,36% dan pada tahun 2015-2016 mengalami peningkatan sebesar 7,37%. Persentase kinerja keuangan pada tahun 2014-2015 mengalami peningkatan sebesar 9,16% dan pada tahun 2015-2016 mengalami peningkatan sebesar 7,24%. Berdasarkan persentase diatas, pemerintah kabupaten/kota di Indonesia harus lebih meningkatkan lagi kinerja keuangannya yang dapat dilihat juga dari dana perimbangan, pendapatan pajak daerah, ukuran pemerintah sehingga pengelolaan keuangan pemerintah kabupaten/kota di Indonesia dapat dilakukan dengan ekonomis, efisien, dan efektif karena pengelolaan keuangan daaerah yang baik tidak hanya membutuhkan sumber daya manusia yang handal tetapi juga harus didukung oleh kemampuan keuangan daerah yang memadai

Gambar 1.1

Persentase Kinerja Keuangan Pemerintah Kabupaten/Kota di Indonesia Tahun 2014-2016

Berdasarkan gambar 1.1 dapat kita lihat bahwa pemerintah daerah terus melakukan peningkatan terhadap kinerja keuangannya yang dapat dilihat dari jumlah dana perimbangan, pendapatan pajak daerah dan ukuran pemerintah daerahnya. Pada tahun 2014-2015 dana perimbangan mengalami peningkatan sebesar 1,75% tetapi pada tahun 2015-2016 dana perimbangan mengalami peningkatan yang cukup tinggi dibandingkan dengan periode sebelumnya yaitu sebesar 22,67%. Pada tahun 2014-2015 pendapatan pajak daerah mengalami peningkatan sebesar 6,12% tetapi pada tahun 2015-2016 pendapatan pajak daerah mengalami penurunan yang tidak terlalu signifikan yaitu sebesar 5,94%. Pada tahun 2014-2015 ukuran pemerintah mengalami penurunan namun pemerintah terus melakukan peningkatan sehingga dapat meningkat pada tahun 2015-2016.

Kinerja keuangan pemerintah kabupaten kota di Indonesia pada tahun 2014-2015 lebih tinggi dibandingkan dengan kinerja keuangan pemerintah kabupaten/kota di Indonesia pada tahun 2015-2016.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

Dana Perimbangan

Pendapatan Pajak Daerah

Ukuran Pemerintah

Kinerja Keuangan

Persentase Kinerja Keuangan Pemerintah Kabupaten/Kota di Indonesia tahun 2014-2016

2014-2015 2015-2016

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh variabel dana perimbangan, pendapatan pajak daerah, ukuran pemerintah dan ukuran legislatif terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia. Inkonsistensi hasil penelitian pada peneliti sebelumnya mengenai variabel dana perimbangan, pendapatan pajak daerah, ukuran pemerintah dan ukuran legislatif terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia dapat dilihat pada tabel 1.3.

Tabel 1.3 Research Gap

No Variabel Peneliti Hasil

1 Dana Perimbangan Pratiwi (2017) Berpengaruh Positif Prasasti (2016) Berpengaruh Negatif 2 Pendapatan Pajak

Daerah

Sesotyaningtyas (2012) Berpengaruh Positif Hamzah (2016) Tidak Berpengaruh 3 Ukuran Pemerintah Achmad (2017) Berpengaruh Positif Minarsih (2016) Tidak Berpengaruh 4 Ukuran Legislatif Novianti, dkk (2016) Berpengaruh Positif

Sari (2016) Tidak Berpengaruh

Objek penelitian ini adalah pemerintah daerah se-Indonesia, peneliti memutuskan hal tersebut dikarenakan peneliti ingin mengetahui kinerja keuangan pemerintah Indonesia secara keseluruhan dan sejauh mana keberhasilan program otonomi daerah dalam UU No. 23/2014 yang hanya bisa dilakukan dengan mengikutsertakan objek pemerintah daerah se-Indonesia. Penelitian ini sangat penting karena dapat menambah pengetahuan mengenai pengaruh keuangan dan non keuangan terhadap kinerja keuangan pemerintah di Indonesia.

Di Indonesia, penelitian mengenai kinerja keuangan pemerintah daerah telah dilakukan oleh Hamzah (2016) yang meneliti mengenai kinerja keuangan pemerintah daerah di Indonesia. Hasilnya menunjukkan bahwa Dana Perimbangan, Pendapatan Pajak Daerah dan Size berpengaruh positif terhadap Kinerja Keuangan. Berkaitan dengan hal tersebut, penelitian ini menggunakan rasio efisensi dalam mengukur kinerja keuangan daerah.

Berdasarkan penelitian sebelumnya, pengukuran kinerja pemerintah daerah dapat dipengaruhi oleh beberapa faktor, diantaranya adalah Pertumbuhan Ekonomi dan Pendapatan Asli Daerah. Sedangkan faktor lain yang perlu diperhatikan dalam mengukur kinerja keuangan pemerintah daerah (Sumarjo, 2010) adalah elemen diluar kontrol pemerintah dan elemen yang dapat dikontrol pemerintah.

Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Perimbangan terdiri atas Bagi Hasil Pajak/Bukan Pajak, Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana perimbangan dihitung dengan perbandingan antara dana perimbangan dengan total pendapatan.

Undang-undang No. 28 Tahun 2009 menyebutkan bahwa yang dimaksud dengan pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Pajak Daerah yang

merupakan salah satu sumber penting dan utama PAD ini akan sangat berpengaruh pada kinerja keuangan pemerintah daerah. Jika pendapatan pajak daerah suatu daerah tinggi atau sesuai target yang ditetapkan, maka hal ini menunjukkan kinerja keuangan dari suatu daerah dapat dikatakan baik.

Ukuran Pemerintah (size) menunjukan seberapa besar pemerintah daerah yang salah satunya dapat diukur dari jumlah aset yang dimiliki daerah seperti penelitian yang dilakukan Black, dkk (2006). Semakin besar suatu entitas maka akan memiliki kinerja yang lebih baik dibanding entitas yang lebih kecil.

Ukuran legislatif yang diukur dengan jumlah anggota DPRD. Dewan Perwakilan Rakyat Daerah (DPRD) merupakan lembaga yang memiliki posisi dan peran strategis terkait dengan pengawasan keuangan daerah. Pasal 69 ayat 1 menyatakan bahwa anggota DPRD Kabupaten/Kota berjumlah sekurang- kurangnya dua puluh orang dan sebanyak-banyaknya empat puluh lima orang.

Besarnya jumlah anggota DPRD diharapkan juga dapat meningkatkan pengawasan terhadap kinerja pemerintah daerah, sehingga berdampak baik dengan adanya peningkatan kinerja pemerintah daerah.

Penelitian ini mengacu pada penelitian yang telah dilakukan oleh Minarsih (2015) dengan perbedaan dalam dua hal. Perbedaan pertama, peneliti menggunakan dana perimbangan, pendapatan pajak daerah dan ukuran legislatif sebagai variabel dependen. Perbedaaan kedua, objek penelitian yang dilakukan peneliti adalah di seluruh Indonesia.

Berdasarkan penjabaran diatas maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Dana Perimbangan, Pendapatan Pajak

Daerah, Ukuran Pemerintah dan Ukuran Legislatif terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota di Indonesia”.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang diatas maka rumusan masalahnya adalah 1. Apakah Dana Perimbangan berpengaruh terhadap kinerja keuangan pemerintah

kabupaten/kota di Indonesia?

2. Apakah Pendapatan Pajak Daerah berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia?

3. Apakah Ukuran Pemerintah berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia?

4. Apakah Ukuran Legislatif berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia?

5. Apakah Dana Perimbangan, Pendapatan Pajak Daerah, Ukuran Pemerintah dan Ukuran Legislatif berpengaruh secara simultan terhadap Kinerja Keuangan pemerintah kabupaten/kota di Indonesia?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh Dana Perimbangan terhadap Kinerja Keuangan pemerintah kabupaten/kota di Indonesia.

2. Untuk mengetahui pengaruh Pendapatan Pajak Daerah terhadap Kinerja Keuangan pemerintah kabupaten/kota di Indonesia.

3. Untuk mengetahui pengaruh Ukuran Pemerintah terhadap Kinerja Keuangan pemerintah kabupaten/kota di Indonesia.

4. Untuk mengetahui pengaruh Ukuran Legislatif terhadap Kinerja Keuangan pemerintah kabupaten/kota di Indonesia.

5. Untuk mengetahui pengaruh Dana Perimbangan, Pendapatan Pajak Daerah, Ukuran Pemerintah dan Ukuran Legislatif berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

1.4 Manfaat Penelitian 1. Bagi Peneliti

Penelitian ini diharapkan dapat memberikan wawasan dan pemahaman kepada peneliti mengenai bagaimana pengaruh dana perimbangan, pendapatan pajak daerah, ukuran pemerintah dan ukuran legislatif berpengaruh terhadap kinerja keuangan Pemerintah Kabupaten/Kota di seluruh Indonesia.

2. Bagi Pemerintah Daerah

Diharapkan dengan adanya penelitian ini maka pemerintah daerah dapat termotivasi untuk meningkatkan kinerja keuangan pemerintah daerahnya.

3. Bagi Akademisi atau Peneliti Selanjutnya

Penelitian ini diharapkan dapat memberikan informasi dan dapat dijadikan referensi untuk pengembangan penelitian selajutnya khususnya dalam bidang sektor publik.

BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

Teori yang mendasari penelitian mengenai pengaruh dana perimbangan, pendapatan pajak daerah, ukuran pemerintah dan ukuran legistlatif terhadap kinerja keuangan daerah dijelaskan melalui perspektif teori agensi. Jensen dan Meckling (1976) menggambarkan adanya hubungan kerja antara pemilik (principal) dengan manajemen (agent). Adanya pemisahan kepemilikan oleh principal dengan pengendalian oleh agent dalam sebuah organisasi cenderung menimbulkan konflik keagenan diantara principal dan agent (Jensen dan Meckling, 1976). Di satu sisi, agent secara moral bertanggung jawab mengoptimalkan keuntungan principal, namun di sisi lain manajemen juga berkepentingan memaksimalkan kesejahteraan mereka sendiri sehingga cenderung menimbulkan masalah agensi.

Teori keagenan memandang bahwa pemerintah daerah sebagai agent bagi masyarakat principal akan bertindak dengan penuh kesadaran bagi kepentingan mereka sendiri serta memandang bahwa pemerintah daerah tidak dapat dipercaya untuk bertindak dengan sebaik-baiknya bagi kepentingan masyarakat. Agency theory beranggapan bahwa banyak terjadi information asymmetry antara pihak pemerintah (agent) yang mempunyai akses langsung terhadap informasi dengan pihak masyarakat (principal). Adanya information asymmetry inilah yang memungkinkan terjadinya penyelewengan atau korupsi oleh pemerintah. Sebagai

konsekuensinya, pemerintah daerah harus dapat meningkatkan akuntabilitas atas kinerjanya sebagai mekanisme checks and balances agar dapat mengurangi information asymmetry (Setiawan, 2012).

Berdasarkan agency theory pengelolaan pemerintah daerah harus diawasi untuk memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku. Dengan meningkatnya akuntabilitas pemerintah daerah informasi yang diterima masyarakat menjadi lebih berimbang terhadap pemerintah daerah, artinya informatif asymmetry yang terjadi dapat berkurang. Dengan semakin berkurangnya information asymmetry maka kemungkinan untuk melakukan korupsi juga menjadi lebih kecil (Setiawan,2012).

2.2 Pemerintah Daerah di Indonesia

Menurut Undang-undang RI Nomor 2 Tahun 2015 tentang Pemerintah Daerah, disebutkan bahwa pemerintah daerah adalah penyelenggaraan urusan pemerintah oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi.

Daerah adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintah dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat dalam sistem Negara Kesatuan Republik Indonesia. Daerah provinsi itu dibagi lagi atas daerah kota dan daerah kabupaten. Setiap daerah provinsi, daerah kota, dan daerah kabupaten mempunyai pemerintah daerah yang diatur dengan undang-undang. Pemerintah daerah adalah kepala daerah beserta perangkat daerah lainnya. Tiap pemerintah daerah dipimpin oleh kepala daerah.

Sebutan kepala daerah untuk pemerintah provinsi, pemerintah kota, dan pemerintah kabupaten, masing-masing ialah gubernur, walikota, dan bupati.

Menurut Undang-Undang Nomor 2 Tahun 2015 tentang Pemerintah Daerah, kepala daerah berperan sebagai badan eksekutif, artinya kepala daerah menyusun dan menyampaikan anggaran untuk mendapatkan persetujuan, kemudian melaksanakannya sesuai ketentuan perundang-undangan setelah mendapatkan persetujuan. Ditegaskan pula dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, bahwa pemegang kekuasaan pengelolaan keuangan daerah adalah kepala daerah yang karena jabatannya mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan keuangan daerah.

Untuk saat ini kepala daerah dipilih langsung oleh rakyat melalui pemilihan langsung kepala daerah (pilkada). Prosedur dan mekanisme pemilihan kepala daerah sekarang ini, yakni semenjak UU Nomor 2 Tahun 2015 tentang Pemerintah Daerah diberlakukan, lebih menggambarkan pelaksanaan demokrasi.

Pilkada dilaksanakan secara langsung, terbuka kemungkinan bagi calon independen/nonparpol untuk maju melalui partai politik (parpol)/gabungan parpol, dan proses penyaringan bakal calon dilaksanakan secara terbuka dengan mewajibkan tiap parpol/gabungan parpol mengumumkan proses dan hasil

penyaringan kepada masyarakat. Kewenangan politik yang dulu ada pada DPRD untuk memilih kepala daerah telah diserahkan pada rakyat sehingga rakyat dapat memilih kepala daerah secara langsung (Bastian, 2006).

Dengan diterapkannya prinsip desentralisasi dan otonomi daerah maka setiap pemerintah daerah diberikan kebebasan yang seluas-luasnya dalam melaksanakan otonomi daerahnya, kecuali untuk urusan pemerintah yang telah diatur dalam undang-undang. Hubungan pemerintah pusat dengan pemerintah daerah dilaksanakan secara adil dan selaras sesuai dengan undang-undang yang berlaku saat ini.

2.3 Laporan Keuangan Pemerintah Daerah (LKPD)

Laporan keuangan adalah suatu penyajian data keuangan termasuk catatan yang menyertainya, bila ada, yang dimaksudkan untuk mengkomunikasikan sumber daya ekonomi (aktiva) dan/atau kewajiban suatu entitas pemerintah pada saat tertentu atau perubahan atas aktiva dan/atau kewajiban selama suatu periode tertentu sesuai dengan Standar Akuntansi Pemerintah (Suyono, 2010). Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 1 menjelaskan definisi laporan keuangan sebagai laporan yang terstuktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Susanti (2010) mendefinisikan laporan keuangan sebagai salah satu informasi yang secara formal wajib dipublikasikan sebagai sarana pertanggungjawaban pihak manajemen terhadap pengelola sumber daya pemilik, serta jendela informasi yang memungkinkan bagi pihak-pihak diluar manejemen mengetahui kondisi entitas tersebut. Yusuf (2010) mendefinisikan laporan keuangan pemerintah daerah

sebagai suatu bentuk pertanggungjawaban pemerintah daerah kepada stakeholder yang didalamnya mencakup berbagai macam pekerjaan yang membutuhkan keuangan termasuk komponen aset yang tercermin dalam neraca daerah dimana setiap tahun dibuatkan laporannya setelah pelaksanaan anggaran.

Salah satu alat untuk memfasilitasi terciptanya transparansi dan akuntabilitas publik adalah melalui penyajian Laporan Keuangan Pemerintah Daerah (LKPD) yang komprehensif. Dalam era otonomi daerah dan desentralisasi fiskal, pemerintah daerah diharapkan dapat menyajikan laporan keuangan yang terdiri atas Laporan Perhitungan APBD (Laporan Realisasi Anggaran, Nota Perhitungan APBD, Laporan Aliran Kas dan Neraca). Laporan keuangan tersebut merupakan komponen penting untuk menciptakan akuntabilitas sektor publik dan merupakan salah satu alat ukur kinerja financial pemerintah daerah. Bagi pihak eksternal, LKPD yang berisi informasi keuangan daerah akan digunakan sebagai dasar pertimbangan untuk pengambilan keputusan ekonomi, sosial dan politik.

Sedangkan bagi pihak intern pemerintah daerah, laporan keuangan tersebut dapat digunakan sebagai alat untuk penilaian kinerja (Surepno, 2013).

Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas dan transparansi kepada publik (Surepno, 2013). Laporan keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan. Laporan keuangan pemerintah daerah untuk tujuan umum yang selanjutnya disebut dengan laporan keuangan pemerintah daerah

disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kepentingan sejumlah besar pemakai (Bastian, 2006).

Bastian (2006) menyebutkan bahwa tujuan dari pelaporan keuangan umum dalam pemerintah daerah menyediakan informasi yang berguna untuk tujuan pengambilan keputusan dan untuk mendemonstrasikan akuntabilitas entitas untuk sumber daya – sumber daya terpercaya dengan:

1. Menyediakan informasi mengenai sumber-sumber, alokasi dan penggunaan sumber daya financial;

2. Menyediakan informasi mengenai bagaimana entitas mendanai aktivitasnya dan memenuhi persyaratan kasnya;

3. Menyediakan informasi yang berguna dalam mengevaluasi kemampuan entitas untuk mendanai aktivitasnya dan untuk memenuhi kewajiban dan komitmennya;

4. Menyediakan informasi mengenai kondisi financial suatu entitas dan perubahan didalamnya;

5. Menyediakan informasi agregat yang berguna dalam mengevaluasi kinerja entitas dalam hal efisiensi dan pencapaian tujuan.

Karakteristik kualitatif merupakan ciri khas informasi dalam laporan keuangan yang berguna bagi pemakai (Bastian, 2006). Terdapat empat karakteristik pokok, yaitu:

1. Dapat dipahami

Karakteristik utama kualitas informasi yang ditampung dalam laporan keuangan sektor publik adalah kemudahannya untuk dipahami pemakai.

2. Relevan

Informasi memiliki kualitas yang relevan apabila informasi tersebut mempengaruhi keputusan ekonomi pemakai dalam menilai peristiwa masa lalu dan masa kini, atau masa depan.

3. Keandalan

Informasi memiliki kualitas yang andal jika bebas dari pengertian yang menyesatkan, kesalahan materialitas dan dapat diandalkan pemakainya.

4. Dapat diperbandingkan

Dapat diidentifikasi perbedaan kebijakan akuntansi yang diberlakukan untuk transaksi serta peristiwa lain yang sama dalam sebuah entitas dari suatu periode ke periode lainnya.

Melihat besarnya manfaat dari laporan keuangan, maka pemerintah pusat menerbitkan aturan mengenai kewajiban Presiden dan Gubernur/Walikota/Bupati untuk dapat menyampaikan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan yang dituangkan dalam UU No. 17 tahun 2003. Berdasarkan PP No. 24 Tahun 2005 laporan keuangan yaitu meliputi:

1. Laporan Realisasi Anggaran

Berdasarkan PP RI No. 24 Tahun 2005 laporan realisasi anggaran disajikan sedemikian rupa sehingga menonjolkan berbagai unsur pendapatan, belanja, transfer, surplus/defisit dan pembiayaan yang diperlukan untuk penyajian yang wajar. Laporan realisasi anggaran menyediakan informasi yang berguna dalam memprediksi sumber daya ekonomi yang akan diterima untuk menandai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan laporan secara komprehensif.

2. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban dan ekuitas dana pada tanggal tertentu (PP RI No. 24 Tahun 2005). Neraca mencantumkan sekurang-kurangnya pos-pos berikut:

1) Kas dan setara kas

2) Investasi jangka pendek dan investasi jangka panjang 3) Piuang pajak dan bukan pajak

4) Persediaan 5) Aset tetap

6) Kewajiban jangka panjang dan jangka pendek 7) Ekuitas

3. Laporan Arus Kas

Laporan arus kas menyajikan informasi mengenai sumber penggunaan, perubahan kas dan setara kas dalam satu periode akuntansi dan saldo kas dan saldo setara kas pada tanggal pelaporan. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan dan non anggaran (PP RI No. 24 Tahun 2005).

4. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca dan Laporan Arus Kas.

2.4 Kinerja Keuangan Pemerintah Daerah

Kinerja merupakan pencapaian dari pelaksanaan suatu kegiatan dalam mewujudkan tujuan dari organisasi. Pengukuran kinerja berarti penilaian terhadap

pelaksanaan kegiatan berdasarkan tujuan sehingga dapat diketahui kemajuan organisasi serta meningkatkan kualitas pelayanan kepada masyarakat. Sejak diterapkannya penganggaran berbasis kinerja, semua pemerintah daerah dituntut untuk mampu menghasilkan kinerja keuangan pemerintah daerahnya secara baik (Mahsun, 2006).

Pengkuran kinerja mulai menjadi perhatian besar semenjak adanya opini yang mengatakan bahwa pengukuran kinerja dapat meningkatkan efisiensi, keefektifan, penghematan dan produktifitas pada organisasi sektor publik (Halacmi, 2005).

Pengukuran kinerja dimaksudkan untuk mengetahui pencapaian kinerja yang telah dilakukan organisasi dan sebagai alat untuk pengawasan serta evaluasi organisasi.

Pengukuran kinerja akan memberikan umpan balik sehingga terjadi upaya perbaikan yang berkelanjutan untuk mencapai tujuan di masa mendatang (Bastian, 2006). Mandell (1997) berpendapat bahwa dengan adanya pengukuran kinerja, maka pemerintah daerah dapat memperoleh informasi untuk meningkatkan kualitas pengambilan keputusan sehingga akan meningkatkan pelayanan yang diberikan kepada masyarakat. Salah satu cara yang dapat dilakukan untuk mengukur kinerja keuangan pemerintah daerah adalah dengan melihat tingkat efisiensi pemerintah daerah tersebut (Hamzah, 2008).

Pengukuran efisiensi dalam organisasi sektor publik merupakan hal yang penting, hal ini dikarenakan kurangnya net income sebagai gambaran akan kinerja keuangan pemerintah daerah saat ini (Hassanudin, 2009). Suatu kegiatan dapat dikatakan efisien apabila pelaksanaan pekerjaan tersebut telah mencapai hasil (output) maksimal dengan menggunakan biaya (input) yang terendah atau dengan

biaya minimal (Hamzah, 2008). Dengan adanya pengelolaan keuangan yang efisien maka dapat dilakukan pengambilan suatu keputusan yang berkualitas sehingga dapat meningkatkan kinerja keuangan pemerintah daerah.

Dengan adanya kinerja keuangan yang baik dari pemerintah daerah maka akuntanbilitas dapat diwujudkan. Entitas yang mempunyai kewajiban membuat Pelaporan Kinerja Organisasi adalah pemerintah pusat, pemerintah daerah, unit kerja pemerintah, dan unit pelaksana teknis. Pelaporan tersebut diserahkan ke masyarakat secara umum dan Dewan Perwakilan Rakyat (DPR), sehingga masyarakat dan anggota DPR (users) bisa menerima informasi yang lengkap dan tajam tentang kinerja program pemerintah serta unitnya (PP RI No. 24 tahun 2005).

Pengukuran kinerja dinilai sangat penting untuk menilai akuntabilitas organisasi dalam menghasilkan pelayanan publik yang lebih baik. Akuntabilitas bukan sekedar kemampuan yang menunjukan bagaimana uang publik dibelanjakan, akan tetapi meliputi kemampuan yang menunjukkan bahwa uang publik tersebut telah dibelanjakan secara ekonomis, efisien dan efektif.

Masyarakat tentunya tidak mau terus menerus ditarik pungutan sementara pelayanan yang mereka terima tidak ada kualitas dan kuantitasnya (Mardiasmo, 2007). Dengan demikian, pengukuran kinerja keuangan pemerintah daerah adalah sesuatu yang memang penting untuk dilakukan.

Penilaian/pengukuran kinerja terhadap lembaga atau organisasi tidak hanya berlaku pada lembaga atau organisasi yang berorientasi profit saja, melainkan juga perlu dilakukan pada lembaga atau organisasi non komersial. Hal ini dilakukan

dengan maksud agar dapat mengetahui sejauh mana pemerintah menjalankan tugasnya dalam roda pemerintahan dalam melaksanakan pembangunan dan pelayanan kepada masyarakat dengan menyampaikan laporan pertanggungjawaban keuangan (Sesotyaningtyas, 2012).

Government Accounting Standard Board (GASB), dalam Concept Statements No. 2, mengungkapkan bahwa terdapat tiga kategori indikator dalam mengukur kinerja, yaitu:

(1) Service efforts, meliputi pemakaian rasio yang membandingkan sumber daya keuangan dan non-keuangan dengan ukuran lain yang menunjukkan permintaan potensial atas jasa yang diberikan.

(2) Service accomplishment, accomplishment atau prestasi yaitu outputs dan outcomes. Outputs mengukur hanya sebatas kuantitas jasa yang disediakan. Sedangkan, Outcomes mengukur hasil yang muncul dari penyediaan output tersebut. Pengukuran Outcomes menjadi bermakna jika dalam penggunaannya dibandingkan dengan outcomes tahun-tahun sebelumnya atau dibandingkan dengan target yang telah ditetapkan sebelumnya.

(3) Hubungan efforts dengan accomplishment. Pengukuran efisiensi dengan cara membandingkan antara efforts dengan outputs dapat memberikan informasi berupa sejauh mana hasil yang didapatkan sehubungan dengan penggunaan sejumlah sumber daya yang dipakai.

Analisis rasio keuangan pada APBD dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui kecenderungan yang terjadi (Halim, 2004). Rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari APBD adalah Rasio Efisiensi. Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.

2.5 Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan bertujuan mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah, dan antar pemerintah daerah.pengembangan ekonomi lokal.

Menurut Elmi (2002), secara umum tujuan pemerintah pusat melakukan transfer dana kepada pemerintah daerah adalah: (1) Sebagai tindakan nyata untuk mengurangi ketimpangan pembagian "kue nasional", baik vertikal maupun horisontal. (2) Suatu upaya untuk meningkatkan efisiensi pengeluaran pemerintah dengan menyerahkan sebagian kewenangan dibidang pengelolaan keuangan negara dan agar manfaat yang dihasilkan dapat dinikmati oleh rakyat di daerah yang bersangkutan. Namun selama ini sumber dana pembangunan daerah di Indonesia mencerminkan ketergantungan terhadap sumbangan dan bantuan dari pemerintah pusat. Sejalan dengan itu, Elmi (2002) juga menyatakan bahwa ketidakseimbangan fiskal (fiscal inbalance) yang terjadi antara pemerintah pusat dan daerah selama ini telah menyebabkan ketergantungan keuangan pemerintah daerah kepada bantuan dari pemerintah pusat yang mencapai lebih dari 70 persen kecuali Propinsi DKI Jakarta. Padahal sebenarnya bantuan dana dari pemerintah pusat tersebut hanyalah untuk rangsangan bagi daerah agar lebih meningkatkan sumber penerimaan pendapatan asli daerahnya, yang merupakan bagian penting dari sumber penerimaan daerah, bukan menjadikannya sebagai prioritas utama dalam penerimaan daerah.

2.6 Pendapatan Pajak Daerah

Berdasarkan UU Nomor 34 Tahun 2000 tentang perubahan atas UU Nomor 18 Tahun 1997 tentang pajak daerah dan retribusi daerah dalam Saragih (2003), yang dimaksud dengan pajak daerah adalah “iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah”. Menurut Halim (2004), “pajak daerah merupakan pendapatan daerah yang berasal dari pajak”.

Dasar Hukum Peraturan perundangan mengenai pajak daerah mengalami beberapa kali perubahan. Peraturan perundangan di bidang pajak daerah antara lain UU No. 11 Tahun 1957 tentang Peraturan Umum Pajak Daerah, UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, UU No. 34 Tahun 2000 tentang Perubahan atas UU No 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Kemudian pada tahun 2009 pemerintah pusat mengeluarkan UU No. 28 Tahun 2009 tentang Pajak dan Retribusi Daerah menggantikan UU No. 34 Tahun 2000. Objek Pajak Daerah Kabupaten/ Kota Objek pajak daerah Kabupaten/ Kota sesuai Undang-undang nomor 1 tahun 2011 tentang Pajak Hotel, Undang-undang nomor 2 tahun 2011 tentang Pajak Restoran, Undang-undang nomor 3 tahun 2011 tentang Pajak Hiburan, Undang-undang nomor 4 tahun 2011 tentang Pajak Reklame, Undang-undang nomor 6 tahun 2011 tentang Pajak Penerangan 18 Jalan, Undang-undang nomor 8 tahun 2011 tentang Pajak Parkir, Undangundang nomor 10 tahun 2011 tentang Pajak Mineral Bukan Logam dan

Batuan, Undang-undang nomor 13 tahun 2011 tentang Pajak Air Tanah, dan Undang-undang nomor 14 tahun 2011 tentang Pajak Bea Perolehan Hak atas Tanah dan Bangunan.

2.7 Ukuran Pemerintah

Kusumawardani (2012) menjelaskan bahwa size adalah suatu nominal yang dapat mendeskripsikan sesuatu. Ukuran organisasi menunjukkan besar kecilnya organisasi tersebut begitu pula ukuran pemerintah daerah juga menunjukkan seberapa besar pemerintah daerah tersebut. Menurut Patrick (2007) ukuran daerah adalah prediktor signifikan untuk kepatuhan akuntansi. Ukuran organisasi dapat diukur dengan berbagai cara antara lain jumlah karyawan, total aset, total pendapatan, dan tingkat produksi. Menurut Kristanto (2009) dalam konteks pemerintahan, besar kecilnya ukuran suatu pemerintah dapat dilihat dari total pendapatan yang diperoleh dalam setahun. Sedangkan menurut Hidayat dan Isroah (2016) nilai dari ukuran perusahaan dapat diperoleh dari total aset perusahaan karena nilai aset cenderung lebih stabil.

Berbagai cara untuk menilai ukuran organisasi juga dapat digunakan untuk menilai ukuran pemerintah daerah, salah satunya dengan total aset. Daerah yang memiliki ukuran daerah atau total aset yang lebih besar akan memiliki tuntutan dan kewajiban yang lebih besar pula dalam melaporkan pengungkapan wajib kepada publik. Menurut Suhardjanto dan Yulianingtyas (2011) pemerintah daerah perlu mengungkapkan lebih lanjut tentang daftar aset yang dimiliki, pemeliharaan, dan pengelolaannya dalam laporan keuangan.

2.8 Ukuran Legislatif

Dewan Perwakilan Rakyat (DPRD) atau anggota legislatif bertugas mengawasi pemerintah daerah agar pemerintah daerah dapat mengalokasikan anggaran yang ada untuk dapat didayagunakan dengan baik. Banyaknya jumlah anggota Dewan Perwakilan Rakyat (DPRD) diharapkan dapat meningkatkan pengawasan terhadap pemerintah daerah sehingga berdampak dengan adanya peningkatan kinerja pemerintah daerah (Sumarjo, 2010).

Sumarjo (2010) menyatakan bahwa lembaga legislatif atau DPRD merupakan lembaga yang memiliki potensi dan peran strategis terkait dengan pengawasan keuangan daerah. Gilligan dan Matsusaka (2001) menemukan bahwa ada pengaruh positif ukuran legislatif terhadap kebijakan pendapatan dan pengeluaran suatu Pemerintah Daerah. Oleh karena itu, semakin banyak anggota DPRD diharapkan semakin dapat meningkatkan pengawasan terhadap Pemerintah Daerah sehingga adanya peningkatan kinerja pada pengelolaan keuangan Pemerintah Daerah.

2.9 Penelitian Terdahulu

Penelitian ini merupakan ide dan pengetahuan dari penelitian terdahulu yang beragam. Tabel berikut akan menyajikan beberapa penelitian terdahulu mengenai kinerja keuangan pemerintah daerah.

Penelitian yang dilakukan oleh Pratiwi (2017) menyatakan bahwa dana perimbangan secara parsial berpengaruh positif signifikan terhadap kinerja keuangan pemerintah kabupaten/kota provinsi Jawa Tengah yang diukur dengan rasio ketergantungan keuangan. Berbeda dengan Prasasti (2016) yang menyatakan

bahwa dana perimbangan yang diukur dengan rasio kemandirian keuangan berpengaruh negatif terhadap kinerja keuangan pemerintah kabupaten/kota Daerah Istimewa Yogyakarta (DIY).

Sesotyaningtyas (2012) menyatakan bahwa pendapatan pajak daerah secara parsial berpengaruh positif signifikan terhadap kinerja keuangan pemerintah daerah kabupaten/kota di Jawa berdasakan rasio efisiensi kinerja. Berbeda dengan Hamzah (2016) yang menyatakan bahwa pendapatan pajak daerah secara parsial tidak berpengaruh dan tidak signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

Penelitian yang dilakukan oleh Achmad (2017) menemukan bahwa ukuran (size) pemerintah daerah berpengaruh positif terhadap kinerja keuangan pemerintah daerah kabupaten/kota di provinsi Lampung. Berbeda dengan Minarsih (2015) yang menyatakan bahwa ukuran pemerintah daerah yang diproksikan dengan total aset tidak berpengaruh terhadap kinerja keuangan pemerintah daerah di Jawa Tengah baik yang diukur dengan menggunakan rasio efisiensi maupun rasio efektivitas.

Novianti, dkk (2016) menyatakan bahwa ukuran legislatif yang diukur dengan menggunakan rasio efisiensi berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Sumatera Barat. Berbeda dengan Sari (2016) yang menyatakan bahwa ukuran legislatif tidak berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Pulau Sumatera yang diukur dengan menggunakan rasio efisiensi.

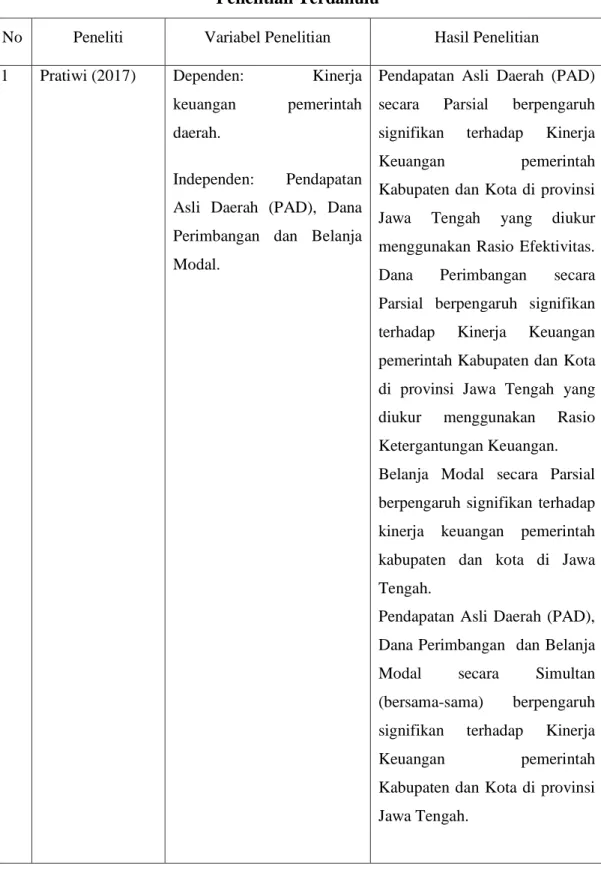

Tabel 2.1 Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian 1 Pratiwi (2017) Dependen: Kinerja

keuangan pemerintah daerah.

Independen: Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Belanja Modal.

Pendapatan Asli Daerah (PAD) secara Parsial berpengaruh signifikan terhadap Kinerja Keuangan pemerintah Kabupaten dan Kota di provinsi Jawa Tengah yang diukur menggunakan Rasio Efektivitas.

Dana Perimbangan secara Parsial berpengaruh signifikan terhadap Kinerja Keuangan pemerintah Kabupaten dan Kota di provinsi Jawa Tengah yang diukur menggunakan Rasio Ketergantungan Keuangan.

Belanja Modal secara Parsial berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten dan kota di Jawa Tengah.

Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Belanja Modal secara Simultan (bersama-sama) berpengaruh signifikan terhadap Kinerja Keuangan pemerintah Kabupaten dan Kota di provinsi Jawa Tengah.

Lanjutan Tabel 2.1

No Peneliti Variabel Penelitian Hasil Penelitian 2 Prasasti

(2016)

Dependen: Kinerja keuangan pemerintah daerah

Independen: Pendapatan Asli Daerah (PAD) dan Dana Perimbangan

Pendapatan Asli Daerah dan Dana Perimbangan berpengaruh signifikan

terhadap Kinerja Keuangan

Pemerintah Daerah

Kabupaten/Kota di Daerah Istimewa Yogyakarta (DIY).

Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap Kinerja Keuangan Pemerintah Daerah

Kabupaten dan Kota di Daerah Istimewa Yogyakarta (DIY).

Dana Perimbangan berpengaruh negatif

terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten dan Kota di Daerah Istimewa Yogyakarta (DIY)

3 Sesotyaningtyas (2012)

Dependen: Kinerja keuangan pemerintah daerah

Independen: Leverage, Ukuran Legislatif, Intergovermental

Revenue,Pendapatan Pajak Daerah

Secara simultan variable leverage, ukuran legislatif, intergovermental revenue dan pendapatan pajak daerah memiliki pengaruh terhadap kinerja keuangan pemerintah daerah berdasarkan rasio efisiensi kinerja.

Lanjutan Tabel 2.1

No Peneliti Variabel Penelitian Hasil Penelitian

Sedangkan secara parsial, leverage, ukuran legislatif, intergovermental revenue dan pendapatan pajak daerah berpengaruh positif signifikan terhadap kinerja keuangan pemerintah daerah berdasakan rasio efisiensi kinerja.

4 Hamzah (2016)

Dependen: Kinerja keuangan pemerintah daerah

Independen: Dana Perimbangan, Pendapatan Pajak Daerah dan Size

Berdasarkan hasil pengujian hipotesis menunjukkan secara simultan Dana Perimbangan, Pendapatan Pajak Daerah, dan Size berpengaruh positif dan signifikan terhadap Kinerja Keuagan Daerah Seluruh Pemerintahan Kabupaten/Kota di Indonesia. Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial dana perimbangan tidak berpengaruh dan tidak signifikan terhadap Kinerja Keuangan Daerah seluruh Pemerintahan Kabupaten/ Kota di Indoensia.

Lanjutan Tabel 2.1

No Peneliti Variabel Penelitian Hasil Penelitian Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial pendapatan pajak daerah tidak berpengaruh dan tidak signifikan terhadap Kinerja Keuangan Daerah seluruh Pemerintahan Kabupaten/Kota di Indonesia. Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial size tidak berpengaruh dan tidak signifikan terhadap Kinerja

Keuangan Daerah,

Pemerintahan Kabupaten/Kota di Sumatera Utara.

5 Achmad (2017)

Dependen: Kinerja Keuangan Pemerintah Daerah

Independen: Ukuran Pemerintah Daerah, Intergovernmental Revenue, Hasil Audit BPK

Ukuran Pemerintah dan Opini Audit BPK berpengaruh Positif Signifikan terhadap Kinerja

Keuangan Daerah

Kabupaten/Kota di Provinsi Lampung. Intergovernmental Revenue tidak berpengaruh terhadap Kinerja Keuangan Daerah kabupaten/kota di provinsi Lampung, dan Temuan Audit berpengaruh Negatif Signifikan terhadap Kinerja

Keuangan Daerah

Kabupaten/Kota di Provinsi Lampung.

Lanjutan Tabel 2.1

No Peneliti Variabel Penelitian Hasil Penelitian 6 Minarsih

(2015)

Dependen: Kinerja keuangan pemerintah daerah

Independen : Size, Wealth,

leverage dan

Intergovernmental Revenue

Ukuran (size) pemerintah daerah yang diproksikan dengan total aset tidak berpengaruh terhadap kinerja keuangan pemerintah daerah baik yang diukur dengan menggunakan rasio efisiensi maupun rasio efektivitas.

Kemakmuran (wealth) tidak berpengaruh pada kinerja keuangan pemerintah daerah yang diukur dengan rasio efisiensi karena secara statistik kemakmuran (wealth) memiliki arah yang berbeda dari hipotesis yang telah ditentukan diawal.

Leverage tidak berpengaruh terhadap kinerja keuangan pemerintah daerah pada rasio efisiensi.

7 Novianti, Puspa dan Putri

(2016)

Dependen: Kinerja keuangan pemerintah daerah

Independen: Ukuran Legislatif, Karakteristik Pemerintah Daerah dan Temuan Audit

Ukuran legislatif berpengaruh terhadap kinerja keuangan

pemerintah daerah

kabupaten/kota. Karakteristik Pemerintah Daerah berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota.

Temuan audit berpengaruh negatif terhadap kinerja keuangan pemerintah daerah kabupaten/kota.