ANALISIS PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH PT.BANK BTPN SYARIAH CABANG SUKOWONO,JEMBER

Teks penuh

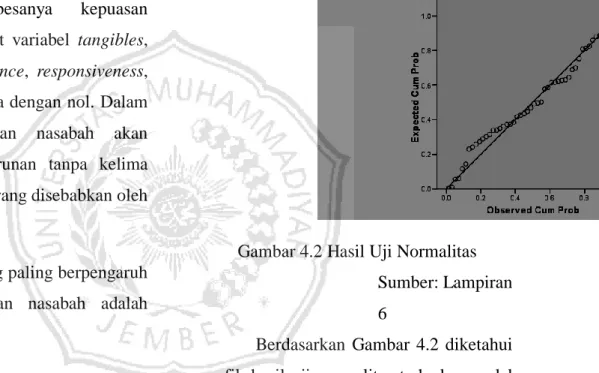

Gambar

Dokumen terkait

Frontliner memberikan perhatian kenyamanan nasabah yang berkaitan dengan fasilitas fisik.. Frontliner merespon keluhan yang disampaikan nasabah

Keadaan sinyal yang dihasilkan kembali ke aslinya tidak akan sama dengan sinyal yang dikirimkan.perbedaan antara sinyal output decoder engan sinyal input encoder

Hasil : Hasil perhitungan uji independent sampel t test diperoleh nilai signifikansi penurunan tekanan darah sistolik pada kedua kelompok (senam lansia dan senam aerobik

Dalam Undang-Undang Pemberantasan Tindak Pidana Terorisme tidak ditentukan sanksi bila pelaksanaan putusan pemberian kompensasi dan/atau restitusi tidak dilakukan, sebab

Mereka berpendapat bahwa politik uang dalam setiap pemilihan kepala daerah, baik gubernur, walikota, maupun bupati sudah biasa terjadi dan menjadi kebiasaan masyarakat

Dalam satu stolon/sulur, sesudah maksimal 3 generasi stolon/sulur ditanam, ±1 bulan dari penanaman stolon/sulur generasi pertama, stolon/sulur tersebut dipotong dari tanaman

Apabila pemasukkan target dilakukan pada saat reaktor beroperasi, perlu diketahui perubahan reaktivitas dan kecepatan sisipan target agar di dalam teras tidak

Berdasarkan ketentuan yang berlaku, secara berkala, atau apabila diminta, pengelola data dan informasi Kankemenag Kab./Kota menyampaikan rekapitulasi izin operasional