BAB III

PENDAPATAN NEGARA DAN HIBAH

3.1 Umum

Dalam periode 2005–2009, realisasi pendapatan negara dan hibah mengalami pertumbuhan rata-rata 14,4 persen, didukung dengan peningkatan penerimaan dalam negeri dan hibah yang masing-masing tumbuh rata-rata 14,4 persen dan 6,3 persen. Penerimaan dalam negeri terutama berasal dari penerimaan perpajakan yang memberikan kontribusi rata-rata 68,9 persen dengan pertumbuhan rata-rata 15,6 persen, sedangkan penerimaan negara bukan pajak (PNBP) memberikan kontribusi rata-rata 31,1 persen dengan pertumbuhan rata-rata 11,5 persen. Meningkatnya realisasi pendapatan negara dan hibah dalam periode 2005–2009 tersebut tidak terlepas dari pengaruh perkembangan ekonomi baik global maupun nasional, dan juga keberhasilan dari pelaksanaan kebijakan Pemerintah di bidang pendapatan negara dan hibah.

Kebijakan Pemerintah di bidang pendapatan negara dan hibah diarahkan untuk mendukung kebijakan fiskal yang berkesinambungan melalui upaya optimalisasi pendapatan negara dan hibah, khususnya penerimaan dalam negeri. Hal ini sesuai dengan peran pendapatan negara dan hibah sebagai sumber pendanaan program-program pembangunan. Sebagai kontributor utama bagi penerimaan dalam negeri, penerimaan perpajakan diupayakan secara optimal melalui tiga kebijakan utama, yaitu: (1) reformasi di bidang administrasi;

(2) reformasi di bidang peraturan dan perundang-undangan; dan (3) reformasi di bidang pengawasan dan penggalian potensi. Ketiga kebijakan tersebut secara umum berlaku baik di bidang pajak maupun di bidang kepabeanan dan cukai. Di bidang PNBP, kebijakan yang telah diambil Pemerintah dalam rangka optimalisasi adalah (1) meningkatkan produksi sumber daya alam (SDA); (2) peninjauan dan penyempurnaan peraturan di bidang PNBP;

(3) meningkatkan pengawasan PNBP; dan (4) meningkatkan kinerja BUMN.

Pada tahun 2010, perekonomian dunia mulai pulih dari krisis. Kondisi tersebut berimbas pada meningkatnya pertumbuhan ekonomi Indonesia yang diperkirakan mencapai 5,8 persen, yang pada gilirannya akan berpengaruh pada realisasi pendapatan negara dan hibah.

Dalam APBN-P tahun 2010, realisasi pendapatan negara dan hibah ditargetkan sebesar Rp992,4 triliun atau meningkat 16,9 persen bila dibandingkan dengan realisasi tahun 2009.

Penerimaan dalam negeri diperkirakan mencapai Rp990,5 triliun atau meningkat 16,9 persen, dengan perincian penerimaan perpajakan Rp743,3 triliun atau meningkat 19,9 persen dan PNBP Rp247,2 triliun atau meningkat 8,8 persen. Sedangkan hibah diperkirakan mencapai Rp1,9 triliun dengan peningkatan sebesar 13,8 persen.

Dalam tahun 2010, kebijakan pendapatan negara dan hibah tetap diarahkan untuk optimalisasi penerimaan dalam negeri. Di bidang perpajakan, selain melakukan kebijakan yang bersifat reguler seperti reformasi di bidang administrasi, peraturan perundang-undangan dan pengawasan serta penggalian potensi, Pemerintah melakukan upaya tambahan (extra effort) baik di bidang pajak maupun di bidang kepabeanan dan cukai. Extra effort tersebut antara lain dilakukan melalui peningkatan efisiensi pemeriksaan dan penagihan pajak, serta peningkatan pengawasan atas peredaran barang kena cukai ilegal. Di bidang PNBP, kebijakan

yang dilakukan Pemerintah untuk mengamankan target PNBP tahun 2010 adalah optimalisasi penerimaan SDA terutama dari migas, peningkatan kinerja BUMN, serta optimalisasi PNBP kementerian/lembaga (K/L).

Memasuki tahun 2011, kondisi perekonomian Indonesia diharapkan jauh lebih baik daripada tahun 2010. Pertumbuhan ekonomi ditargetkan akan mencapai 6,3 persen, lebih tinggi dibandingkan dengan perkiraan realisasi 2010. Indikator-indikator ekonomi makro lainnya juga diperkirakan akan cukup stabil. Berdasarkan asumsi tersebut, pendapatan negara dan hibah dalam tahun 2011 direncanakan sebesar Rp1.086,4 triliun, dengan perincian penerimaan dalam negeri sebesar Rp1.082,6 triliun dan hibah Rp3,7 triliun. Penerimaan dalam negeri akan berasal dari penerimaan perpajakan sebesar Rp839,5 triliun, dan PNBP sebesar Rp243,1 triliun.

Dalam rangka mencapai target penerimaan negara pada tahun 2011, Pemerintah akan menjalankan berbagai kebijakan di bidang perpajakan dan PNBP. Pokok-pokok kebijakan perpajakan secara umum adalah melanjutkan dan mempertajam kebijakan-kebijakan tahun sebelumnya. Di bidang perpajakan, kebijakan antara lain akan difokuskan pada (1) penggalian potensi perpajakan; (2) peningkatan kualitas pemeriksaan pajak; (3) penyempurnaan mekanisme atas keberatan dan banding dalam proses pengadilan pajak; (4) peningkatan pengawasan dan pelayanan di bidang kepabeanan dan cukai; (5) perbaikan sistem informasi;

dan (6) konsistensi pelaksanaan road map cukai hasil tembakau. Selain itu, dalam rangka memperbaiki sistem administrasi perpajakan, Pemerintah mengambil kebijakan untuk melakukan pengalihan BPHTB serta PBB perdesaan dan perkotaan dari pusat ke daerah.

Untuk BPHTB, pengalihan dilakukan pada tahun 2011, sedangkan untuk PBB, pengalihan dimungkinkan dilakukan mulai tahun 2010 berdasarkan kesiapan masing-masing daerah.

Tenggat waktu yang diberikan kepada daerah untuk mempersiapkan pengalihan PBB tersebut adalah sampai dengan tahun 2014. Di bidang PNBP, kebijakan yang dilakukan untuk mencapai target 2011 adalah (1) optimalisasi lifting/produksi minyak mentah dan gas bumi, serta komoditi tambang dan mineral guna mendukung pencapaian penerimaan SDA;

(2) penyesuaian pay-out ratio dividen dari laba BUMN; (3) penyelesaian audit keuangan BUMN secara lebih awal guna memantau perkembangan rugi/laba BUMN; (4) penarikan dividen interim dengan tetap memperhatikan cash flow BUMN; (5) intensifikasi dan ekstensifikasi PNBP K/L, antara lain dengan melakukan review jenis dan tarif PNBP K/L;

dan (6) perbaikan administrasi pelaporan keuangan K/L.

3.2 Perkembangan Pendapatan Negara dan Hibah Tahun 2005–2009 dan Perkiraan Pendapatan Negara dan Hibah Tahun 2010

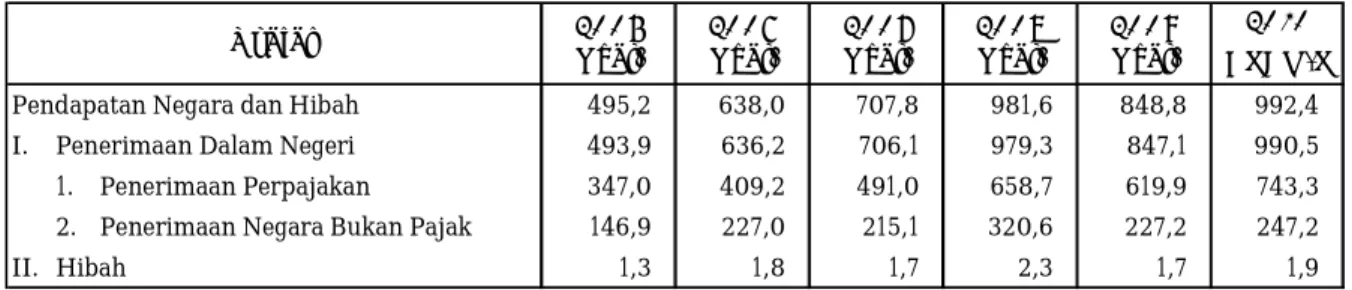

Pendapatan negara dan hibah mengalami pertumbuhan yang cukup signifikan dalam periode 2005–2009. Pertumbuhan rata-rata yang terjadi dalam periode tersebut adalah 14,4 persen, yaitu dari Rp495,2 triliun pada tahun 2005, menjadi Rp848,8 triliun pada tahun 2009. Kondisi perekonomian yang cukup kondusif dalam periode 2005–2009 menjadi faktor utama yang mendorong meningkatnya pendapatan negara khususnya penerimaan dalam negeri, meskipun sempat terjadi krisis ekonomi di penghujung tahun 2008 sampai dengan 2009. Dalam periode 2005–2009 tersebut, penerimaan dalam negeri meningkat dari Rp493,9 triliun pada tahun 2005 menjadi Rp847,1 triliun pada tahun 2009. Hal ini berarti terjadi pertumbuhan rata-rata 14,4 persen. Selain faktor kestabilan ekonomi, penerapan berbagai

kebijakan di bidang perpajakan dan PNBP juga menjadi salah satu faktor pendukung tingginya realisasi penerimaan dalam negeri. Sementara itu, penerimaan hibah pada periode 2005–2009 mengalami pertumbuhan rata-rata 6,3 persen, yaitu dari Rp1,3 triliun pada tahun 2005 menjadi Rp1,7 triliun pada tahun 2009.

Terus membaiknya kondisi perekonomian pada tahun 2010 menyebabkan Pemerintah optimis dapat mencapai target pendapatan negara dan hibah. Dalam APBN-P tahun 2010, penerimaan dalam negeri ditargetkan mencapai Rp990,5 triliun, atau meningkat 16,9 persen bila dibandingkan dengan realisasi tahun 2009. Sedangkan hibah diperkirakan mencapai Rp1,9 triliun atau 13,8 persen lebih tinggi dari realisasi tahun sebelumnya. Dengan demikian, dalam APBN-P tahun 2010, pendapatan negara dan hibah ditargetkan mencapai Rp992,4 triliun, atau 16,9 persen lebih tinggi bila dibandingkan dengan realisasi tahun 2009.

Perkembangan pendapatan negara dan hibah dalam periode 2005–2010 dapat dilihat pada Tabel III.1.

3.2.1 Penerimaan Dalam Negeri

Dalam periode 2005–2009, penerimaan dalam negeri mengalami pertumbuhan rata-rata 14,4 persen. Sebagai komponen utama, penerimaan perpajakan mengalami pertumbuhan rata-rata 15,6 persen, sedangkan PNBP tumbuh rata-rata 11,5 persen. Beberapa indikator makroekonomi yang berpengaruh pada meningkatnya penerimaan dalam negeri dalam periode tersebut adalah (1) tren pertumbuhan ekonomi yang meningkat, yaitu dari 5,7 persen pada tahun 2005, menjadi 6,0 persen pada tahun 2008, meskipun sempat mengalami penurunan pada tahun 2009; (2) perkembangan ICP yang cenderung meningkat dari USD51,8 per barel pada tahun 2005 hingga mencapai USD96,8 per barel pada tahun 2008, dan USD61,6 per barel pada tahun 2009; dan (3) fluktuasi nilai tukar rupiah terhadap dolar Amerika Serikat yang sempat mengalami depresiasi pada periode tahun 2005–2009. Selain itu, keberhasilan penerapan kebijakan perpajakan dan PNBP juga turut mendorong peningkatan penerimaan dalam negeri.

Memasuki tahun 2010, kondisi perekonomian Indonesia diperkirakan mampu mencapai pertumbuhan 5,8 persen, lebih tinggi bila dibandingkan dengan pencapaian tahun 2009 yang hanya mencapai 4,5 persen. Berdasarkan perkiraan pertumbuhan ekonomi tersebut, dan juga didukung oleh tingginya perkiraan ICP yang mencapai USD80 per barel, penerimaan dalam negeri ditargetkan sebesar Rp990,5 triliun dalam APBN-P tahun 2010,

2010 APBN-P

Pendapatan Negara dan Hibah 495,2 638,0 707,8 981,6 848,8 992,4

I. Penerimaan Dalam Negeri 493,9 636,2 706,1 979,3 847,1 990,5

1. Penerimaan Perpajakan 347,0 409,2 491,0 658,7 619,9 743,3

2. Penerimaan Negara Bukan Pajak 146,9 227,0 215,1 320,6 227,2 247,2

II. Hibah 1,3 1,8 1,7 2,3 1,7 1,9

Sumber: Kementerian Keuangan

(triliun rupiah) Uraian

TABEL III.1

PERKEMBANGAN PENDAPATAN NEGARA DAN HIBAH, 2005 – 2010

2005 Real.

2006 Real.

2007 Real.

2008 Real.

2009 Real.

terdiri dari penerimaan perpajakan sebesar Rp743,3 triliun dan PNBP Rp247,2 triliun.

Jumlah tersebut berarti 16,9 persen lebih tinggi dari realisasi tahun sebelumnya.

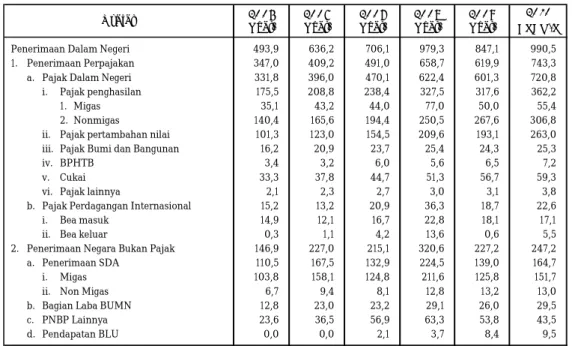

Perkembangan penerimaan dalam negeri pada periode 2005–2010 dapat dilihat pada Tabel III.2.

3.2.1.1 Penerimaan Perpajakan

Penerimaan perpajakan mengalami pertumbuhan rata-rata 15,6 persen dalam periode 2005–2009. Beberapa faktor utama yang mendukung meningkatnya penerimaan perpajakan adalah terciptanya kondisi fundamental makroekonomi yang cukup stabil dan pelaksanaan kebijakan modernisasi perpajakan, kepabeanan dan cukai.

Dilihat dari sumbernya, penerimaan perpajakan dapat dikategorikan ke dalam penerimaan pajak dalam negeri dan pajak perdagangan internasional. Penerimaan pajak dalam negeri terdiri atas penerimaan pajak penghasilan (PPh), pajak pertambahan nilai dan pajak penjualan atas barang mewah (PPN dan PPnBM), pajak bumi dan bangunan (PBB), bea perolehan hak atas tanah dan bangunan (BPHTB), cukai dan pajak lainnya, sedangkan pajak perdagangan internasional terdiri atas bea masuk dan bea keluar. Dalam periode 2005–2009, penerimaan pajak dalam negeri mengalami pertumbuhan rata-rata 16,0 persen, sedangkan pajak perdagangan internasional tumbuh rata-rata 5,2 persen.

Selanjutnya, penerimaan perpajakan mampu memberikan kontribusi yang dominan terhadap penerimaan dalam negeri. Dalam tahun 2005, kontribusi penerimaan perpajakan adalah 70,3 persen menjadi 64,3 persen pada tahun 2006, kemudian 69,5 persen pada tahun 2007 menjadi 67,3 persen pada tahun 2008, dan selanjutnya menjadi 73,2 persen pada tahun 2009. Semakin tingginya kontribusi penerimaan perpajakan tersebut menunjukkan bahwa peranan penerimaan perpajakan menjadi sangat strategis sebagai sumber pendanaan

2010

Penerimaan Dalam Negeri 493,9 636,2 706,1 979,3 847,1 990,5

1. Penerimaan Perpajakan 347,0 409,2 491,0 658,7 619,9 743,3

a. Pajak Dalam Negeri 331,8 396,0 470,1 622,4 601,3 720,8

i. Pajak penghasilan 175,5 208,8 238,4 327,5 317,6 362,2

1. Migas 35,1 43,2 44,0 77,0 50,0 55,4

2. Nonmigas 140,4 165,6 194,4 250,5 267,6 306,8

ii. Pajak pertambahan nilai 101,3 123,0 154,5 209,6 193,1 263,0

iii. Pajak Bumi dan Bangunan 16,2 20,9 23,7 25,4 24,3 25,3

iv. BPHTB 3,4 3,2 6,0 5,6 6,5 7,2

v. Cukai 33,3 37,8 44,7 51,3 56,7 59,3

vi. Pajak lainnya 2,1 2,3 2,7 3,0 3,1 3,8

b. Pajak Perdagangan Internasional 15,2 13,2 20,9 36,3 18,7 22,6

i. Bea masuk 14,9 12,1 16,7 22,8 18,1 17,1

ii. Bea keluar 0,3 1,1 4,2 13,6 0,6 5,5

2. Penerimaan Negara Bukan Pajak 146,9 227,0 215,1 320,6 227,2 247,2

a. Penerimaan SDA 110,5 167,5 132,9 224,5 139,0 164,7

i. Migas 103,8 158,1 124,8 211,6 125,8 151,7

ii. Non Migas 6,7 9,4 8,1 12,8 13,2 13,0

b. Bagian Laba BUMN 12,8 23,0 23,2 29,1 26,0 29,5

c. PNBP Lainnya 23,6 36,5 56,9 63,3 53,8 43,5

d. Pendapatan BLU 0,0 0,0 2,1 3,7 8,4 9,5

Sumber : Kementerian Keuangan

TABEL III.2

PERKEMBANGAN PENERIMAAN DALAM NEGERI, 2005 – 2010 (triliun rupiah)

APBN-P 2005

Real.

2006 Real.

2007 Real.

2008 Real.

2009 Real.

Uraian

teknologi informasi dan komunikasi. Program utama dari kegiatan ini dikemas dalam Project for Indonesia Tax Administration Reform (PINTAR), yang bertujuan untuk meningkatkan kepatuhan sukarela wajib pajak, dan melaksanakan good governance melalui peningkatan transparansi dan akuntabilitas Direktorat Jenderal Pajak.

Reformasi di bidang peraturan dan perundang-undangan dilakukan melalui amendemen tiga undang-undang perpajakan, yaitu: (1) Undang-undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-undang Nomor 5 Tahun 2008 tentang Perubahan Keempat Atas Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Dan Tata Cara Perpajakan Menjadi Undang-undang; (2) Undang-undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan; dan (3) Undang-undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga Atas Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

Sesuai dengan Undang-undang Nomor 36 tahun 2008, tarif PPh badan mengalami penurunan dari 28 persen pada tahun 2009 menjadi 25 persen pada tahun 2010. Selain itu, pemberian diskon atas tarif PPh badan 5 persen lebih rendah dari tarif normal tetap diberikan kepada perusahaan-perusahaan masuk bursa yang minimal 40 persen sahamnya dikuasai oleh publik.

Reformasi di bidang pengawasan dan penggalian potensi dilakukan melalui pembangunan suatu metode pengawasan dan penggalian potensi penerimaan pajak yang terstruktur, terukur, sistematis, standar, dan dapat dipertanggungjawabkan. Metode tersebut dikembangkan sejak awal tahun 2007 mencakup kegiatan mapping, profiling, dan benchmarking.

Dalam rangka meningkatkan kepatuhan membayar pajak (tax compliance), Pemerintah mencanangkan program sunset policy pada tahun 2008, dan diperpanjang hingga Februari 2009. Program sunset policy ini mengatur tentang penghapusan sanksi administrasi perpajakan berupa bunga yang diatur dalam Pasal 37A Undang-undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan. Selain bertujuan meningkatkan tax compliance, program ini juga dimaksudkan untuk mengakomodasi hasil kegiatan penggalian potensi melalui kegiatan mapping, profiling, dan benchmarking.

Sementara itu, dalam rangka mengoptimalkan penerimaan negara, Pemerintah telah dan akan tetap melanjutkan kegiatan ekstensifikasi dan intensifikasi perpajakan. Sebagaimana tahun-tahun sebelumnya, program ekstensifikasi pada tahun 2010 dilakukan melalui tiga pendekatan utama, yaitu: (1) pendekatan berbasis pemberi kerja dan bendahara Pemerintah dengan sasaran karyawan yang meliputi pemegang saham atau pemilik perusahaan, komisaris, direksi, staf, pekerja serta pegawai negeri sipil dan pejabat negara; (2) pendekatan berbasis properti dengan sasaran orang pribadi yang melakukan kegiatan usaha dan/atau memiliki tempat usaha di pusat perdagangan dan/atau pertokoan, dan perumahan; dan (3) pendekatan berbasis profesi dengan sasaran dokter, artis, pengacara, notaris, akuntan, dan profesi lainnya. Sejauh ini kegiatan ekstensifikasi perpajakan dinilai cukup berhasil. Hal tersebut ditunjukkan dengan adanya peningkatan jumlah wajib pajak dari 3,5 juta pada tahun 2005 menjadi 14,1 juta pada April 2010. Sedangkan program intensifikasi atau penggalian potensi perpajakan dari wajib pajak yang telah terdaftar dilaksanakan melalui

(1) kegiatan mapping dan benchmarking; (2) pemantapan profil seluruh wajib pajak KPP Madya; (3) pemantapan profil seluruh wajib pajak KPP Large Tax Office (LTO) dan Khusus;

(4) pemantapan profil 500 wajib pajak KPP Pratama; (5) pembuatan profil high rise building;

(6) pengawasan intensif dari PPh Pasal 25 retailer; dan (7) pengawasan intensif wajib pajak orang pribadi potensial. Kegiatan-kegiatan tersebut merupakan suatu metode penggalian potensi dan pengawasan penerimaan pajak yang terstruktur, sistematis, terukur, dan saling terkait, yang telah dikembangkan sejak tahun 2007.

Untuk menindaklanjuti program sunset policy, Pemerintah melakukan kegiatan yang menitikberatkan pada law enforcement dan pembinaan kepada wajib pajak. Kegiatan law enforcement dilakukan melalui penagihan, pemeriksaan, dan penyidikan. Sedangkan kegiatan pembinaan dilakukan dengan membangun komunikasi kepada setiap wajib pajak melalui pendidikan perpajakan (tax education), menjaga hubungan dengan wajib pajak (maintenance), dan pelayanan yang lebih baik kepada masyarakat.

Di bidang kepabeanan dan cukai, Pemerintah telah dan akan terus melakukan upaya-upaya untuk meningkatkan penerimaan, tanpa mengesampingkan fungsi utama kepabeanan cukai sebagai regulator dalam rangka melancarkan arus barang dari transaksi perdagangan internasional (trade facilitation) dan melindungi masyarakat dari ekses negatif dari masuknya barang-barang pembatasan dan larangan serta narkotika (community protection). Dalam hal ini, Pemerintah akan terus melanjutkan program reformasi melalui pembentukan Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Madya, serta melakukan program intensifikasi melalui peningkatan akurasi penelitian nilai pabean dan klasifikasi, peningkatan efektivitas pemeriksaan fisik barang, dan optimalisasi sarana operasi seperti kapal patroli, mesin sinar X, dan mesin sinar gamma.

Selanjutnya, untuk menjamin penegakan hukum (law enforcement) di bidang kepabeanan dan cukai, Pemerintah meningkatkan fungsi pengawasan dan audit. Peningkatan pengawasan dilakukan antara lain dengan (1) mengembangkan manajemen risiko kepabeanan dan cukai; (2) membangun sistem dokumentasi pelanggaran kepabeanan dan cukai; (3) melaksanakan pemberantasan penggunaan pita cukai palsu; (4) melaksanakan pemberantasan peredaran rokok ilegal; dan (5) melaksanakan pemberantasan penyalahgunaan fasilitas kepabeanan dan cukai. Sedangkan peningkatan audit dilakukan antara lain melalui (1) pembuatan dokumentasi sistem informasi perencanaan audit;

(2) penyusunan database profil dan objek audit; (3) monitoring pelaksanaan audit; serta (4) penyempurnaan aplikasi sistem audit.

Khusus di bidang kepabeanan, langkah-langkah yang telah dilakukan Pemerintah dalam upaya meningkatkan penerimaan antara lain (1) pengembangan otomasi sistem pelayanan kepabeanan dan cukai; (2) pemberian fasilitas/kemudahan dalam pelayanan kepabeanan (Pre Entry Classification, Customs Advice, dan Pre-Notification); (3) pemberian fasilitas terhadap industri substitusi impor dan industri orientasi ekspor; (4) pembentukan kantor pelayanan utama dan KPPBC Madya; (5) peningkatan pengawasan terhadap lalu lintas barang impor dan ekspor; (6) mendukung kerjasama perdagangan internasional, baik bilateral, regional, maupun multilateral; (7) penerapan National Single Windows (NSW) dan portal Indonesia National Single Windows (INSW); (8) peningkatan pelayanan kepabeanan melalui jalur mitra utama (MITA) dan jalur prioritas; (9) penegakan hukum di bidang kepabeanan melalui risk management, risk assesment, profiling, dan targeting; dan (10) meningkatkan kepatuhan pengguna jasa kepabeanan dalam memenuhi kewajibannya.

Khusus di bidang cukai, sesuai dengan Undang-undang Nomor 39 Tahun 2007 tentang Cukai, penyempurnaan terhadap peraturan-peraturan pelaksanaan maupun sistem prosedur di bidang cukai dilakukan secara bertahap sehingga dapat memberikan perlindungan atas kesehatan masyarakat dengan tetap mempertimbangkan faktor daya serap tenaga kerja.

Upaya yang dilakukan antara lain melalui (1) penyempurnaan ketentuan mengenai perizinan di bidang cukai; (2) penyederhanaan golongan pengusaha dan tarif cukai; (3) peningkatan pelayanan di bidang cukai; (4) peningkatan pengawasan di bidang cukai; (5) peningkatan pemahaman ketentuan di bidang cukai (sosialisasi); (6) penerapan kode etik (reward and punishment); dan (7) peningkatan security feature pita cukai untuk menghilangkan praktek pemalsuan cukai.

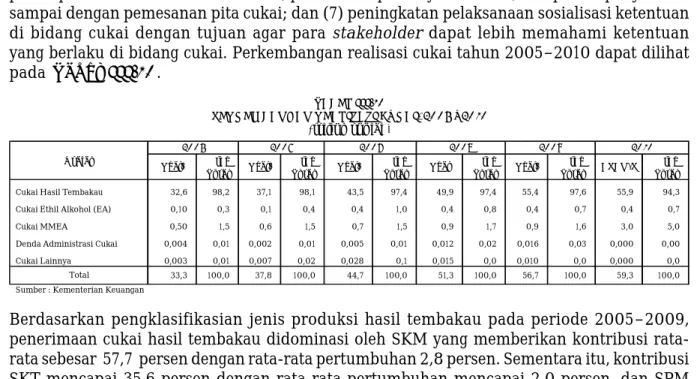

Selanjutnya pada tahun 2010, beberapa upaya yang dilakukan Pemerintah dalam rangka optimalisasi penerimaan cukai antara lain (1) peningkatan tarif cukai hasil tembakau berkisar antara 9,6 persen sampai dengan 21,0 persen sesuai dengan jenis hasil tembakau, yaitu sigaret kretek mesin (SKM), sigaret kretek tangan (SKT), dan sigaret putih mesin (SPM);

(2) perubahan ketentuan mengenai perizinan; (3) penyederhanaan golongan pengusaha dan tarif cukai; serta (4) peningkatan tarif cukai minuman mengandung ethil alkohol (MMEA) rata-rata sebesar 228,1 persen untuk MMEA dalam negeri dan 110,5 persen untuk MMEA impor. Selain itu, Pemerintah juga melakukan peningkatan pengawasan, antara lain melalui: (1) peningkatan operasi pasar; (2) pemeriksaan lokasi pabrik; (3) peningkatan security features pita cukai; dan (4) peningkatan pengawasan peredaran MMEA impor.

3.2.1.1.1 Pajak Dalam Negeri

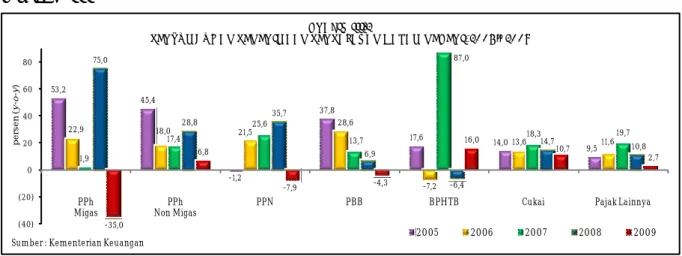

Dalam periode 2005–2009, penerimaan pajak dalam negeri mengalami pertumbuhan rata- rata 16,0 persen, yaitu dari Rp331,8 triliun pada tahun 2005 menjadi Rp601,3 triliun pada tahun 2009. Pertumbuhan rata-rata tertinggi terjadi pada pos penerimaan PPh nonmigas serta PPN dan PPnBM yang mencapai 17,5 persen. Sementara itu, cukai sebagai penerimaan ketiga terbesar setelah PPh serta PPN dan PPnBM mengalami pertumbuhan rata-rata sebesar 14,3 persen. Kontributor utama dalam penerimaan pajak dalam negeri adalah PPh yang memberikan kontribusi rata-rata 52,4 persen. Sedangkan kontributor terbesar kedua dan ketiga adalah PPN dan PPnBM serta cukai, yang masing-masing memberikan kontribusi rata-rata 32,1 persen dan 9,3 persen. Pertumbuhan dan kontribusi rata-rata dari masing- masing jenis pajak dalam kategori pajak dalam negeri dapat dilihat pada Grafik III.2 dan Grafik III.3.

53,2

45,4

-1,2

37,8

17,6 14,0

9,5

22,9 18,0 21,5 28,6

-7,2

13,6 11,6

1,9

17,4

25,6

13,7

87,0

18,3 19,7

75,0

28,8 35,7

6,9

-6,4

14,7 10,8

-35,0

6,8

-7,9 -4,3

16,0 10,7

2,7

(40) (20) 0 20 40 60 80

MigasPPh PPh

Non Migas PPN PBB BPHTB Cukai Pajak Lainnya

persen (y-o-y)

GRAFIK III.2

PERTUMBUHAN PENERIMAAN PERPAJAKAN DALAM NEGERI, 2005 – 2009

2005 2006 2007 2008 2009

Sumber : Kementerian Keuangan

Dalam APBN-P tahun 2010, penerimaan pajak dalam negeri ditargetkan mencapai Rp720,8 triliun. Apabila dibandingkan dengan realisasi penerimaan pajak dalam negeri tahun 2009, target tersebut mengalami peningkatan sebesar Rp119,5 triliun atau 19,9 persen.

Peningkatan terjadi pada seluruh pos penerimaan dalam negeri, terutama PPN dan PPnBM yang meningkat 36,2 persen dan BPHTB yang

meningkat 10,7 persen. Membaiknya kondisi perekonomian baik secara global maupun domestik yang berimbas pada meningkatnya volume perdagangan dunia menjadi faktor utama meningkatnya penerimaan pajak dalam negeri, khususnya penerimaan PPN dan PPnBM impor. Selain itu, relatif tingginya ICP yang diperkirakan mencapai USD80 per barel pada tahun 2010 dibandingkan dengan ICP tahun 2009 yang mencapai USD58,5 per barel (Desember−November) juga menjadi salah satu pemicu meningkatnya penerimaan pajak migas.

Pajak Penghasilan (PPh)

Pajak penghasilan (PPh) mengalami pertumbuhan rata-rata 16,0 persen dalam periode 2005−2009. Dalam periode tersebut, nominal penerimaan PPh meningkat dari Rp175,5 triliun menjadi Rp317,6 triliun. Dilihat dari komposisinya, penerimaan PPh migas memberikan kontribusi rata-rata sebesar 19,7 persen, sedangkan PPh nonmigas 80,3 persen.

Dalam APBN-P tahun 2010, PPh diperkirakan mencapai Rp362,2 triliun, yang terdiri atas penerimaan PPh migas Rp55,4 triliun (15,3 persen) dan PPh nonmigas Rp306,8 triliun (84,7 persen). Bila dibandingkan dengan realisasi tahun sebelumnya yang mencapai Rp317,6 triliun, terjadi peningkatan sebesar Rp44,6 triliun atau 14,0 persen.

Penerimaan PPh migas selama tahun 2005−2009 mengalami pertumbuhan rata-rata sebesar 9,2 persen. Dilihat dari komponen pendukungnya, penerimaan PPh minyak bumi tumbuh rata-rata 18,6 persen dan PPh gas bumi tumbuh rata-rata 5,2 persen. Perkembangan realisasi penerimaan PPh migas yang cenderung meningkat tersebut sesuai dengan perkembangan ICP yang menunjukkan adanya tren kenaikan, meskipun lifting mengalami fluktuasi.

Dalam APBN-P tahun 2010, realisasi penerimaan PPh migas diperkirakan mencapai Rp55,4 triliun, dengan kontribusi dari PPh minyak bumi sebesar Rp22,6 triliun (40,7 persen) dan PPh gas bumi Rp32,8 triliun (59,3 persen). Apabila dibandingkan dengan realisasi tahun sebelumnya, terjadi peningkatan sebesar Rp5,3 triliun atau 10,7 persen. Penerimaan PPh migas tahun 2009−2010 dapat dilihat pada Grafik III.4. Penyebab utama peningkatan penerimaan PPh migas tersebut adalah lebih tingginya ICP pada tahun 2010 yang diperkirakan mencapai USD80 per barel dibandingkan dengan ICP pada tahun 2009 yang mencapai USD58,5 per barel (Desember−November), dan lebih tingginya lifting minyak

PPh Migas 10,3%

PPh Non-Migas

42,1%

PPN 32,1%

PBB 4,7%

BPHTB 1,0%

Cukai 9,3%

Pajak Lainnya 0,6%

GRAFIK III.3

KONTRIBUSI RATA-RATA PENERIMAAN PAJAK DALAM NEGERI, 2005 – 2009

Sumber : Kementerian Keuangan

bumi tahun 2010 yang diperkirakan sebesar 965 MBCD dibandingkan dengan lifting pada tahun 2009 yang mencapai 944 MBCD. Perkembangan realisasi PPh migas 2005–2010 dapat dilihat pada Tabel III.3.

Dalam periode 2005−2009, realisasi penerimaan PPh nonmigas mengalami pertumbuhan rata- rata 17,5 persen, yaitu dari Rp140,4 triliun pada tahun 2005 menjadi Rp267,6 triliun pada tahun 2009. Pertumbuhan tersebut terutama didukung dari penerimaan PPh pasal 25/29 badan yang tumbuh rata-rata 23,7 persen dan memberikan kontribusi rata-rata 41,0 persen dalam periode tersebut.

Dalam APBN-P tahun 2010, penerimaan PPh nonmigas diperkirakan mencapai Rp306,8 triliun.

Hal ini berarti terjadi peningkatan 14,7 persen bila dibandingkan dengan realisasi tahun sebelumnya. Penerimaan PPh nonmigas tahun 2009−2010 dapat dilihat dalam Grafik III.5.

Selain faktor ekonomi, peningkatan penerimaan PPh nonmigas terutama disebabkan oleh upaya perbaikan administrasi perpajakan dan dilakukannya extra effort sebagaimana yang telah dijelaskan sebelumnya. Meskipun tarif PPh pasal 25/29 badan mengalami penurunan dari 28 persen pada tahun 2009 menjadi 25 persen pada tahun 2010, dan juga pemberian diskon 5 persen bagi perusahaan masuk bursa yang 40 persen sahamnya dikuasai publik, PPh pasal 25/29 badan masih merupakan kontributor utama bagi penerimaan PPh nonmigas dengan kontribusi sebesar 41,0 persen. Bila dibandingkan dengan realisasi pada tahun 2009, PPh pasal 25/29 badan

tahun 2010 meningkat 5,3 persen. Perkembangan penerimaan PPh nonmigas per pasal dalam periode 2005–2010 dapat dilihat padaTabel III.4.

120,3 126,7

52,1 61,6

33,8 42,1

61,3

76,5

-30,0 20,0 70,0 120,0 170,0 220,0 270,0 320,0

2009 APBN-P 2010

Lainnya PPh Final dan Fiskal PPh Pasal 21 PPh Pasal 25/29 Badan triliun Rp

GRAFIK III.5

PENERIMAAN PPh NONMIGAS, 2009 − 2010

Sumber : Kementerian Keuangan

% thd % thd % thd % thd % thd % thd

Total Total Total Total Total Total

PPh Minyak Bumi 9,3 26,4 14,7 34,0 16,3 37,0 29,6 38,5 18,4 36,7 22,6 40,7

PPh Gas Bumi 25,8 73,6 28,5 66,0 27,3 62,0 47,4 61,5 31,7 63,3 32,8 59,3

PPh Migas Lainnya 0,0 0,0 0,0 0,0 0,4 1,0 0,0 0,0 0,0 0,0 0,0 0,0

35,1 100,0 43,2 100,0 44,0 100,0 77,0 100,0 50,0 100,0 55,4 100,0

Sumber : Kementerian Keuangan

TABEL III.3

APBN-P

Uraian Real. Real. Real. Real.

2005 2006 2007 2008 2009

Real.

2010 PERKEMBANGAN PPh MIGAS, 2005 – 2010

(triliun rupiah)

Total

18,4 22,5

31,7 32,8

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0

2009 APBN-P 2010

PPh Gas Alam PPh Minyak Bumi triliun Rp

GRAFIK III.4

PENERIMAAN PPh MIGAS, 2009 − 2010

Sumber : Kementerian Keuangan

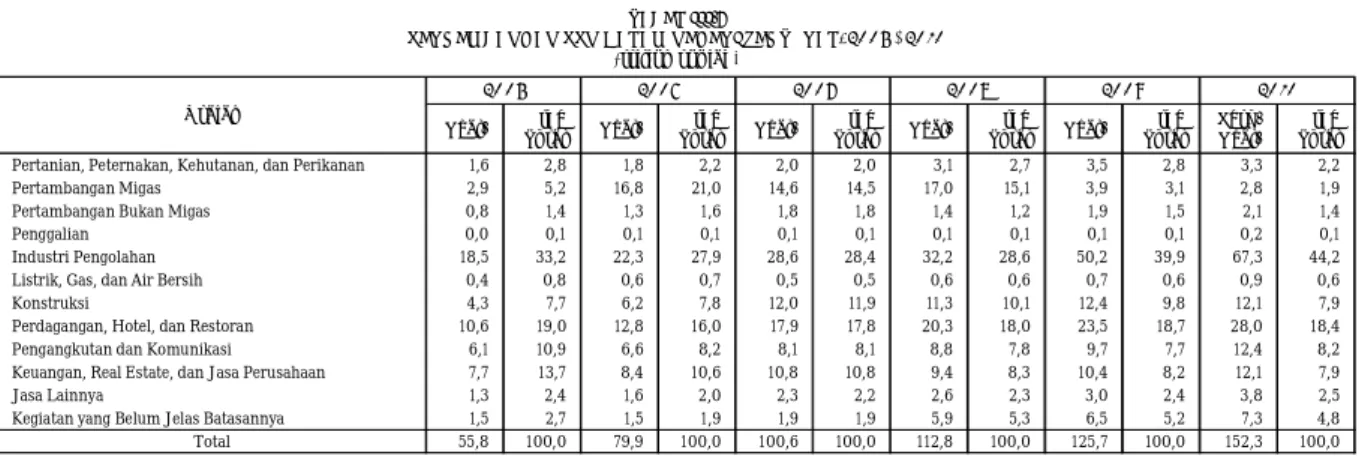

Selama periode 2005–2009, realisasi penerimaan PPh nonmigas didominasi oleh sektor keuangan, real estate, dan jasa perusahaan, sektor industri pengolahan, serta sektor perdagangan, hotel dan restoran sebagai kontributor utama dengan rata-rata kontribusi masing-masing sebesar 28,9 persen, 25,1 persen dan 9,9 persen. Pertumbuhan rata-rata dalam kurun waktu 2005–2009 untuk sektor keuangan, real estate, dan jasa perusahaan adalah 17,3 persen, untuk sektor industri pengolahan 16,6 persen, dan sektor perdagangan, hotel dan restoran sebesar 25,0 persen. Perkembangan PPh nonmigas sektoral 2005–2010 dapat dilihat dalam Tabel III.5.

Tahun 2010 sektor keuangan, real estate, dan jasa perusahaan diperkirakan akan mengalami penurunan sebesar Rp6,0 triliun atau 8,9 persen sehingga mencapai Rp61,6 triliun.

Penurunan tersebut terutama disebabkan oleh turunnya suku bunga Bank Indonesia yang mengakibatkan net interest margin (NIM) bank mengalami penurunan. Rata-rata suku bunga untuk semester I tahun 2010 adalah 6,5 persen, atau menurun jika dibandingkan dengan rata-rata suku bunga pada semester I tahun 2009 sebesar 7,75 persen.

Sementara itu, pada tahun 2010, sektor industri pengolahan diperkirakan akan mencapai Rp77,8 triliun, meningkat sebesar Rp17,8 triliun atau 29,7 persen bila dibandingkan dengan nilainya pada tahun 2009. Kenaikan ini terutama didukung oleh pertumbuhan sektor industri

% thd % thd % thd % thd % thd % thd

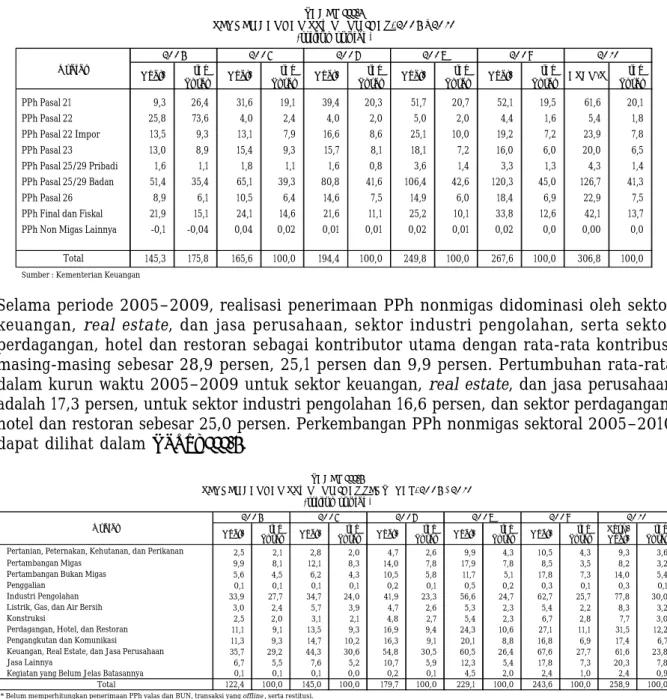

Total Total Total Total Total Total

PPh Pasal 21 9,3 26,4 31,6 19,1 39,4 20,3 51,7 20,7 52,1 19,5 61,6 20,1

PPh Pasal 22 25,8 73,6 4,0 2,4 4,0 2,0 5,0 2,0 4,4 1,6 5,4 1,8

PPh Pasal 22 Impor 13,5 9,3 13,1 7,9 16,6 8,6 25,1 10,0 19,2 7,2 23,9 7,8

PPh Pasal 23 13,0 8,9 15,4 9,3 15,7 8,1 18,1 7,2 16,0 6,0 20,0 6,5

PPh Pasal 25/29 Pribadi 1,6 1,1 1,8 1,1 1,6 0,8 3,6 1,4 3,3 1,3 4,3 1,4

PPh Pasal 25/29 Badan 51,4 35,4 65,1 39,3 80,8 41,6 106,4 42,6 120,3 45,0 126,7 41,3

PPh Pasal 26 8,9 6,1 10,5 6,4 14,6 7,5 14,9 6,0 18,4 6,9 22,9 7,5

PPh Final dan Fiskal 21,9 15,1 24,1 14,6 21,6 11,1 25,2 10,1 33,8 12,6 42,1 13,7

PPh Non Migas Lainnya -0,1 -0,04 0,04 0,02 0,01 0,01 0,02 0,01 0,02 0,0 0,00 0,0

145,3 175,8 165,6 100,0 194,4 100,0 249,8 100,0 267,6 100,0 306,8 100,0

Sumber : Kementerian Keuangan

2007 2008

Total

PERKEMBANGAN PPh NONMIGAS, 2005 – 2010 TABEL III.4

(triliun rupiah)

APBN-P 2009

Uraian

Real. Real. Real. Real. Real.

2005 2006 2010

Real. % thd

Total Real. % thd

Total Real. % thd

Total Real. % thd

Total Real. % thd Total

Perk.

Real.

% thd Total

Pertanian, Peternakan, Kehutanan, dan Perikanan 2,5 2,1 2,8 2,0 4,7 2,6 9,9 4,3 10,5 4,3 9,3 3,6

Pertambangan Migas 9,9 8,1 12,1 8,3 14,0 7,8 17,9 7,8 8,5 3,5 8,2 3,2

Pertambangan Bukan Migas 5,6 4,5 6,2 4,3 10,5 5,8 11,7 5,1 17,8 7,3 14,0 5,4

Penggalian 0,1 0,1 0,1 0,1 0,2 0,1 0,5 0,2 0,3 0,1 0,3 0,1

Industri Pengolahan 33,9 27,7 34,7 24,0 41,9 23,3 56,6 24,7 62,7 25,7 77,8 30,0

Listrik, Gas, dan Air Bersih 3,0 2,4 5,7 3,9 4,7 2,6 5,3 2,3 5,4 2,2 8,3 3,2

Konstruksi 2,5 2,0 3,1 2,1 4,8 2,7 5,4 2,3 6,7 2,8 7,7 3,0

Perdagangan, Hotel, dan Restoran 11,1 9,1 13,5 9,3 16,9 9,4 24,3 10,6 27,1 11,1 31,5 12,2

Pengangkutan dan Komunikasi 11,3 9,3 14,7 10,2 16,3 9,1 20,1 8,8 16,8 6,9 17,4 6,7

Keuangan, Real Estate, dan Jasa Perusahaan 35,7 29,2 44,3 30,6 54,8 30,5 60,5 26,4 67,6 27,7 61,6 23,8

Jasa Lainnya 6,7 5,5 7,6 5,2 10,7 5,9 12,3 5,4 17,8 7,3 20,3 7,8

Kegiatan yang Belum Jelas Batasannya 0,1 0,1 0,1 0,0 0,2 0,1 4,5 2,0 2,4 1,0 2,4 0,9

Total 122,4 100,0 145,0 100,0 179,7 100,0 229,1 100,0 243,6 100,0 258,9 100,0

* Belum memperhitungkan penerimaan PPh valas dan BUN, transaksi yang offline , serta restitusi.

TABEL III.5

PERKEMBANGAN PPh NONMIGAS SEKTORAL, 2005 − 2010 (triliun rupiah)

Uraian

2005 2006 2007 2008 2009 2010

pengolahan. Sedangkan sektor perdagangan, hotel dan restoran diperkirakan akan mengalami kenaikan sebesar Rp4,9 triliun atau 18,5 persen dibandingkan tahun 2009 sehingga mencapai Rp31,5 triliun.

PPN dan PPnBM

Penerimaaan PPN dan PPnBM selama periode 2005–2009 mengalami pertumbuhan rata- rata 17,5 persen. Secara komposisi, PPN dan PPnBM dalam negeri tumbuh rata-rata 23,8 persen, lebih tinggi bila dibandingkan dengan PPN dan PPnBM impor yang tumbuh rata- rata 8,8 persen dalam periode tersebut. Dari sisi besarnya kontribusi, PPN dan PPnBM dalam negeri mampu memberikan kontribusi rata-rata sebesar 61,1 persen dari total penerimaan PPN dan PPnBM, sedangkan PPN dan PPnBM impor memberikan kontribusi rata-rata 38,9 persen.

Dalam APBN-P tahun 2010, penerimaan PPN dan PPnBM ditargetkan sebesar Rp263,0 triliun, yang terdiri dari atas PPN dan PPnBM dalam negeri Rp163,0 triliun (63,1 persen) dan PPN dan PPnBM impor Rp99,7 triliun (37,9 persen). Perkembangan PPN dan PPnBM dalam periode 2005–2010 dapat dilihat dalam Tabel III.6.

Bila dibandingkan dengan realisasi tahun 2009, target pada tahun 2010 tersebut meningkat Rp69,9 triliun atau 36,2 persen. Peningkatan terutama terjadi pada PPN dan PPnBM impor dengan pertumbuhan 50,4 persen, jauh lebih tinggi dari pertumbuhan tahun sebelumnya yang mengalami pertumbuhan negatif. Secara umum, peningkatan PPN dan PPnBM impor tersebut sejalan dengan meningkatnya volume perdagangan dunia, yang berimbas pada meningkatnya kegiatan ekspor-impor Indonesia.

Di sisi lain, penerimaan PPN dan PPnBM dalam negeri mengalami pertumbuhan sebesar 28,8 persen, lebih rendah dari pertumbuhan tahun sebelumnya. Salah satu faktor yang mengakibatkan melemahnya pertumbuhan PPN dan PPnBM dalam negeri ini adalah rendahnya konsumsi Pemerintah yang pada kuartal I 2010 yang mengalami penurunan sebesar 8,8 persen (y-o-y). Pada periode yang sama tahun sebelumnya, realisasi konsumsi Pemerintah cukup tinggi sebagai akibat dilaksanakannya kegiatan Pemilu. Perkembangan PPN dan PPnBM serta nilai impor dalam periode 2005–2009 dapat dilihat pada Grafik III.6 dan penerimaan PPN dan PPnBM tahun 2010 dapat dilihat pada Grafik III.7.

% thd % thd % thd % thd % thd % thd

Total Total Total Total Total Total

a. PPN 94,0 92,8 118,2 96,1 147,4 95,4 198,2 94,5 184,2 95,4 253,4 96,4

PPN DN 48,8 48,1 74,8 60,8 93,3 60,3 116,7 55,7 120,4 62,4 156,4 59,5

PPN Impor 44,9 44,3 43,1 35,0 53,9 34,9 81,1 38,7 63,4 32,9 96,7 36,8

PPN Lainnya 0,3 0,3 0,3 0,2 0,3 0,2 0,3 0,1 0,3 0,1 0,3 0,1

b. PPnBM 7,3 7,2 4,8 3,9 7,1 4,6 11,5 5,5 8,9 4,6 9,5 3,6

PPnBM DN 4,9 4,8 3,1 2,5 4,7 3,0 7,5 3,6 6,1 3,2 6,6 2,5

PPnBM Impor 2,4 2,4 1,7 1,4 2,4 1,6 4,0 1,9 2,8 1,5 3,0 1,1

PPnBM Lainnya 0,0 0,0 0,002 0,002 0,021 0,01 0,012 0,01 0,015 0,01 0,01 0,004

Total (a+b) 101,3 100,0 123,0 100,0 154,5 100,0 209,6 100,0 193,1 100,0 263,0 100,0

Sumber : Kementerian Keuangan

TABEL III.6 (triliun rupiah)

APBN-P Uraian

Real. Real. Real. Real.

2009

2005 2006 2007 2008 2010

Real.

PERKEMBANGAN PPN DAN PPnBM, 2005 − 2010

Secara umum, realisasi PPN secara sektoral dapat digolongkan ke dalam 12 sektor. Dalam periode 2005–2009, sektor industri pengolahan mampu memberikan kontribusi terbesar, dengan rata-rata 38,8 persen. Dua kontributor utama lainnya adalah sektor perdagangan, hotel dan restoran, serta sektor keuangan, real estate, dan jasa perusahaan yang masing- masing memberikan kontribusi rata-rata 19,8 persen dan 6,6 persen. Dalam tahun 2010, diperkirakan sektor industri pengolahan menjadi kontributor utama dengan kontribusi sebesar 51,1 persen, disusul kemudian oleh sektor perdagangan, hotel, dan restoran dengan kontribusi sebesar 22,7 persen, dan sektor keuangan, real estate, dan jasa perusahaan dengan kontribusi sebesar 5,8 persen.

Sebagian besar dari realisasi PPN merupakan PPN DN. Dalam periode 2005–2009, PPN DN mampu memberikan kontribusi rata-rata sebesar 62,4 persen. Tiga sektor utama yang memberikan kontribusi terbesar terhadap penerimaan PPN DN adalah sektor industri pengolahan, sektor perdagangan, hotel dan restoran, serta sektor pertambangan migas.

Kontribusi rata-rata dari ketiga sektor tersebut masing-masing sebesar 31,6 persen, 17,9 persen, dan 11,8 persen dengan pertumbuhan rata-rata masing-masing 28,3 persen, 22,0 persen dan 7,5 persen.

Dalam tahun 2010, sebagian besar penerimaan PPN DN diperkirakan masih berasal dari sektor industri pengolahan, sektor perdagangan, hotel dan restoran serta sektor pengangkutan dan komunikasi, dengan kontribusi masing-masing mencapai 44,2 persen, 18,4 persen dan 8,2 persen. Bila dibandingkan dengan realisasi tahun 2009, tiga sektor tersebut diperkirakan akan mengalami kenaikan. Sektor industri pengolahan naik Rp17,1 triliun atau 34,1 persen, sektor perdagangan, hotel dan restoran naik Rp4,5 triliun atau 19,1 persen, dan sektor pengangkutan dan komunikasi naik Rp2,7 triliun atau 27,8 persen. Kenaikan ini sejalan dengan membaiknya kondisi perekonomian dalam negeri. Perkembangan penerimaan PPN DN secara sektoral dapat dilihat secara rinci pada Tabel III.7.

Dalam periode 2005–2009, penerimaan PPN impor didukung oleh tiga sektor utama yaitu sektor industri pengolahan, sektor perdagangan, hotel, dan restoran, serta sektor pertambangan migas yang masing-masing memberikan kontribusi rata-rata sebesar 50,7 persen, 23,1 persen, dan 19,1 persen. Pertumbuhan rata-rata dari ketiga sektor tersebut adalah sebesar 16,0 persen, 22,6 persen, dan negatif 48,8 persen.

40000 60000 80000 100000 120000 140000 160000

0 20 40 60 80 100 120 140 160

2005 2006 2007 2008 2009

Sumber: Kementerian Keuangan

GRAFIK III.6

PERKEMBANGAN PPN DAN PPnBM, 2005 – 2009

PPN & PPnBM DN PPN & PPnBM Impor Nilai Impor

triliun Rp juta US$

184,2

253,4 9,5

9,5

150 170 190 210 230 250 270

2009 APBN-P

Sumber: Kementerian Keuangan 2010 GRAFIK III.7

PENERIMAAN PPN DAN PPnBM, 2009 − 2010

PPN PPnBM

triliunRp

Pada tahun 2010, PPN impor diperkirakan akan tetap didukung oleh sektor industri pengolahan, sektor perdagangan, hotel, dan restoran, serta sektor pertambangan migas.

Sektor industri pengolahan dan sektor perdagangan, hotel dan restoran tersebut diperkirakan akan mengalami kenaikan masing-masing 47,3 persen dan 54,1 persen. Dengan demikian, sektor industri pengolahan diperkirakan akan mencapai Rp59,2 triliun dan sektor perdagangan, hotel, dan restoran diperkirakan mencapai Rp28,2 triliun. Secara umum, peningkatan penerimaan di kedua sektor tersebut didukung oleh meningkatnya kinerja impor. Di sisi lain, sektor pertambangan migas diperkirakan akan mengalami penurunan sehingga mencapai Rp0,6 triliun pada akhir tahun 2010. Pertumbuhan negatif penerimaan sektor pertambangan migas menurut data modul penerimaan negara (MPN) disebabkan karena penerimaan tercatat hanya dalam bentuk rupiah, penerimaan ini belum termasuk penerimaan dalam bentuk mata uang asing. Apabila digabungkan dengan penerimaan mata uang asing terdapat pertumbuhan positif sebesar 69,1 persen. Perkembangan penerimaan PPN impor secara sektoral tahun 2005–2010 dapat dilihat secara rinci pada Tabel III.8.

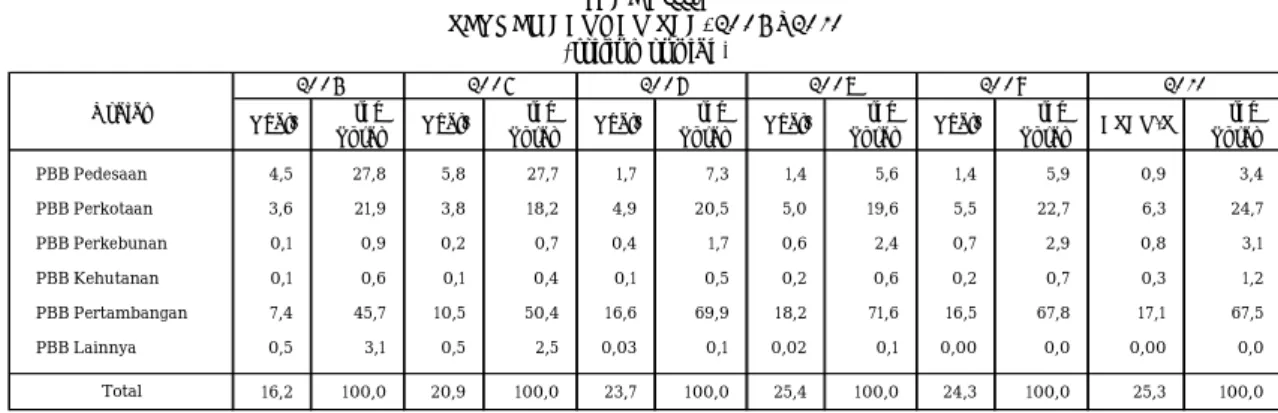

PBB dan BPHTB

Realisasi PBB dan BPHTB masing-masing mengalami pertumbuhan rata-rata 10,6 persen dan 17,2 persen dalam periode 2005–2009. Rata-rata kontribusi PBB terhadap penerimaan pajak dalam negeri adalah sebesar 4,7 persen, sedangkan BPHTB sebesar 1,0 persen.

Real. % thd

Total Real. % thd

Total Real. % thd

Total Real. % thd

Total Real. % thd Total Perk.

Real. % thd Total

Pertanian, Peternakan, Kehutanan, dan Perikanan 1,6 2,8 1,8 2,2 2,0 2,0 3,1 2,7 3,5 2,8 3,3 2,2

Pertambangan Migas 2,9 5,2 16,8 21,0 14,6 14,5 17,0 15,1 3,9 3,1 2,8 1,9

Pertambangan Bukan Migas 0,8 1,4 1,3 1,6 1,8 1,8 1,4 1,2 1,9 1,5 2,1 1,4

Penggalian 0,0 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,2 0,1

Industri Pengolahan 18,5 33,2 22,3 27,9 28,6 28,4 32,2 28,6 50,2 39,9 67,3 44,2

Listrik, Gas, dan Air Bersih 0,4 0,8 0,6 0,7 0,5 0,5 0,6 0,6 0,7 0,6 0,9 0,6

Konstruksi 4,3 7,7 6,2 7,8 12,0 11,9 11,3 10,1 12,4 9,8 12,1 7,9

Perdagangan, Hotel, dan Restoran 10,6 19,0 12,8 16,0 17,9 17,8 20,3 18,0 23,5 18,7 28,0 18,4

Pengangkutan dan Komunikasi 6,1 10,9 6,6 8,2 8,1 8,1 8,8 7,8 9,7 7,7 12,4 8,2

Keuangan, Real Estate, dan Jasa Perusahaan 7,7 13,7 8,4 10,6 10,8 10,8 9,4 8,3 10,4 8,2 12,1 7,9

Jasa Lainnya 1,3 2,4 1,6 2,0 2,3 2,2 2,6 2,3 3,0 2,4 3,8 2,5

Kegiatan yang Belum Jelas Batasannya 1,5 2,7 1,5 1,9 1,9 1,9 5,9 5,3 6,5 5,2 7,3 4,8

Total 55,8 100,0 79,9 100,0 100,6 100,0 112,8 100,0 125,7 100,0 152,3 100,0

Sumber : Kementerian Keuangan

* Belum memperhitungkan PPN dari transaksi pembelian yang dilakukan K/L, transaksi yang offline, dan restitusi.

TABEL III.7

PERKEMBANGAN PPN DALAM NEGERI SEKTORAL, 2005 − 2010 (triliun rupiah)

Uraian

2005 2006 2007 2008 2009 2010

Real. % thd

Total Real. % thd

Total Real. % thd

Total Real % thd

Total Real. % thd Total

Perk.

Real.

% thd Total

Pertanian, Peternakan, Kehutanan, dan Perikanan 0,1 0,1 0,1 0,3 0,1 0,2 0,1 0,1 0,1 0,1 0,4 0,5

Pertambangan Migas 11,4 25,3 9,9 23,4 11,9 22,0 19,3 23,5 0,8 1,2 0,6 0,6

Pertambangan Bukan Migas 0,2 0,5 0,1 0,2 0,2 0,3 0,5 0,7 0,5 0,7 1,9 2,0

Penggalian 0,1 0,3 0,1 0,1 0,0 0,1 0,1 0,1 0,0 0,1 0,0 0,0

Industri Pengolahan 22,2 49,1 20,0 47,3 26,4 48,8 37,0 45,2 40,2 63,1 59,2 62,3

Listrik, Gas, dan Air Bersih 0,2 0,3 0,2 0,5 0,1 0,2 0,2 0,2 0,2 0,4 0,2 0,3

Konstruksi 0,5 1,2 0,4 0,9 0,5 0,9 1,3 1,6 1,0 1,5 0,9 1,0

Perdagangan, Hotel, dan Restoran 8,1 17,9 9,0 21,4 12,4 23,0 20,1 24,5 18,3 28,7 28,2 29,7

Pengangkutan dan Komunikasi 1,9 4,1 2,0 4,7 1,8 3,3 2,4 3,0 1,5 2,3 1,2 1,3

Keuangan, Real Estate, dan Jasa Perusahaan 0,4 1,0 0,4 0,9 0,4 0,8 0,7 0,9 1,0 1,6 2,2 2,3

Jasa Lainnya 0,1 0,2 0,1 0,2 0,2 0,3 0,2 0,3 0,1 0,1 0,1 0,1

Kegiatan yang Belum Jelas Batasannya 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Total 45,2 100,0 42,3 100,0 54,0 100,0 82,0 100,0 63,6 100,0 95,0 100,0

Sumber : Kementerian Keuangan

* Belum memperhitungkan PPN dari transaksi pembelian yang dilakukan K/L, transaksi yang offline , dan restitusi.

TABEL III.8

PERKEMBANGAN PPN IMPOR SEKTORAL, 2005 – 2010 (triliun rupiah)

Uraian

2005 2006 2007 2008 2009 2010

BOKS III.1

AMENDEMEN UNDANG-UNDANG PPN DAN PPnBM NOMOR 42 TAHUN 2009

LATAR BELAKANG

1 . Perkembangan ekonomi yang sangat dinamis.

2. Perkembangan transaksi bisnis yang mengikuti kemajuan teknologi serta perubahan pola konsumsi masyarakat terhadap barang dan jasa, memerlukan penyerderhanaan sistem PPN.

DASAR HUKUM

1 . Pasal 5 ayat (1), Pasal 20, dan Pasal 23A Undang-undang Dasar Negara Republik Indonesia Tahun 1945.

2. Undang-undang Nomor 62 Tahun 2009 tentang KUP.

3. Undang-undang Nomor 8 Tahun 1983 tentang PPN dan PPnBM jo. UU Nomor 18 Tahun 2000.

KEBIJAKAN

Pemerintah melakukan amendemen atas Undang-undang Nomor 8 Tahun 1983 tentang PPN dan PPnBM jo. Undang-undang Nomor 18 Tahun 2000, sebagai bentuk penyederhanaan sistem perpajakan dan kepastian hukum.

TUJUAN

1 . Dalam rangka lebih meningkatkan kepastian hukum dan keadilan, 2. Menciptakan sistem perpajakan yang lebih sederhana.

POKOK-POKOK PERUBAHAN UU PPN DAN PPnBM

Uraian UU No 12 Tahun 2000 UU No 42 Tahun 2009

1. Istilah baru dalam objek pajak Tidak diatur. Ekspor BKP Tidak Berwujud dan Ekspor JKP dikenakan PPN dengan tarif 0%.

2. Penyerahan aktiva yang tujuan semula tidak untuk diperjualbelikan

Dikenakan PPN terbatas pada penyerahan aktiva yang PPN terutang pada saat perolehannya telah dibayar dan dapat dikreditkan.

PPN dikenakan atas penyerahan seluruh aktiva, kecuali aktiva yang tidak berhubungan langsung dengan kegiatan usaha.

3. Penyerahan dan bukan penyerahan BKP

a. Pembiayaan syariah Dikenakan PPN pada setiap transaksi penyerahan. Dikenakan PPN, penyerahannya dianggap langsung.

c. Persediaan yang tersisa pada saat pembubaran perusahaan

Terbatas pada aktiva yang PPN pada saat perolehannya telah dibayar dan dapat dikreditkan.

Seluruh aktiva, kecuali aktiva yang tidak berhubungan langsung dengan kegiatan usaha.

b.Dalam rangka restrukturisasi Dikenakan PPN. Tidak dikenakan PPN, syarat semua perusahaan terdaftar sebagai PKP.

Uraian UU No 12 Tahun 2000 UU No 42 Tahun 2009 4. NonBKP dan nonJKP (pasal 4a)

a.Daging, telur, susu, sayur- sayuran, dan buah-buahan

Dibebaskan dari pengenaan PPN, melalui Peraturan

Pemerintah tentang BKP Strategis. Dibebaskan dari pengenaan PPN.

b.Barang hasil pertambangan Dikenakan PPN, kecuali pasir dan kerikil (Psl 4A (2)

huruf a). Tidak dikenakan PPN .

5. Barang dan jasa yang tidak dikenakan PPN

Sebelumnya ditetapkan berdasarkan Peraturan Pemerintah.

Ditetapkan langsung di dalam penjelasan Undang-Undang (Pasal 4A).

PKP bertambah:

1.Eksportir JKP,

2.Eksportir BKP tidak berwujud.

7. Retur atas penyerahan JKP Tidak diatur. PPN atas penyerahan JKP yang dibatalkan dapat

dikurangkan.

8. a. Kriteria BKP mewah

(1) Bukan kebutuhan pokok; (2) Dikonsumsi masyarakat tertentu; (3) Dikonsumsi masyarakat berpenghasilan tinggi; (4) Menunjukkan status;

(5) Merusak kesehatan dan moral masyarakat, serta mengganggu ketertiban.

Kriteria nomor 5 dihapus.

b. Tarif PPnBM Tarif paling rendah 10% dan Paling Tinggi 75%. Tarif paling rendah 10% dan Paling Tinggi 200%.

9. Restitusi

Hanya PKP tertentu, yaitu PKP: (1) Eksportir;

(2) Dengan penyerahan kepada Pemungut PPN;

(3) Mendapat fasilitas tidak dipungut PPN;

(4) Belum berproduksi.

Restitusi PKP lain pada akhir tahun buku. (Psl 9 (4a))

1. Mengatur pengembalian pendahuluan bagi PKP Eksportir, PKP dengan penyerahan kepada Pemungut PPN, dan PKP yang mendapat fasilitas tidak dipungut PPN, yang berisiko rendah.

2. Sanksi bunga 2% per bulan paling lama 24 bulan, bila terbit SKPKB.

c. Restitusi untuk Turis Asing Tidak diatur. PPN atas barang bawaan dapat direstitusi melalui bandara tertentu, dengan syarat tertentu.

1. Hanya mengatur untuk PKP yang

menggunakan norma PPh. Berlaku bagi PKP baik orang pribadi maupun badan yang:

2. Deemed PM bagi PKP kegiatan tertentu

belum diatur. 1. Memiliki omzet tertentu; dan

2. Melakukan kegiatan tertentu.

11. Pengkreditan Pajak Masukan (PM)

b.Pengkreditan PM atas BKP yang dialihkan dalam rangka restrukturisasi

Tidak diatur (pada perubahan kedua UU PPN, ketentuan ini dihapus).

Menghidupkan kembali rumusan Pasal 9 ayat (14) yaitu dalam hal restrukturisasi, maka PM atas BKP yang dialihkan yang belum dikreditkan dapat dikreditkan oleh PKP.

Terbatas PM yang berasal dari perolehan dan/atau impor barang modal. Dalam hal PKP gagal berproduksi, maka PM yang telah dikreditkan dan telah direstitusi harus dibayar kembali.

d.Jasa tertentu

PPN dikenakan atas jasa: penyediaan parkir; telepon umum (koin); pengiriman uang dengan wesel pos;

serta jasa boga/catering .

Menjadi tidak dikenakan PPN.

6. Pengusaha Kena Pajak (PKP)

a.Saat Pengajuan Restitusi (Pasal 9 (4a), (4b))

Seluruh PKP dapat melakukan restitusi pada setiap masa pajak (Psl 9 (4)).

b.Pengembalian Pendahuluan Hanya diberikan kepada WP Patuh dan WP dengan Persyaratan Tertentu.

10. Deemed Pajak Masukan

a.PM yang boleh dikreditkan oleh

PKP yang belum berproduksi Seluruh PM (Pasal 9 (2a)).

c. Jasa keuangan PPN tidak dikenakan atas jasa perbankan. (Psl 4A (3) huruf d).

PPN tidak dikenakan atas jasa keuangan (menghimpun, menempatkan, dan meminjam dana; pembiayaan;

penyaluran pinjaman atas dasar hukum gadai; penjaminan).