IRMAYANTI 10573 02359 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

iv

SE.,M.Si.Ak.CA dan Bapak Ismail Rasulong, SE.,MM).

Aset tetap adalah salah satu elemen utama dari kekayaan perusahaan yang berjumlah besar dan mengalami penyusutan dalam satu periode. Penentuan besarnya jumlah biaya penyusutan aset tetap ini merupakan masalah penting dalam perusahaan. Karena besar kecilnya investasi yang tertanam di dalam aset tetap mempengaruhi efektivitas perusahaan.

Penelitian ini dilakukan pada PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit yaitu perusahaan yang memproduksi bahan mentah berupa kelapa sawit menjadi barang jadi berupa minyak goreng dan karnel. Tujuan penelitian ini adalah untuk mengetahui perbandingan metode garis lurus dan saldo menurun ganda dalam penyusutan aset tetap.

Seluruh data primer dalam penelitian ini diperoleh melalui observasi, wawancara, dan dokumentasi untuk memenuhi data yang diperlukan. Kemudian data yang dikumpulkan diolah dengan menggunakan analisis deskriptif kuantitatif dan komparatif. Hasil penelitian ini menunjukkan bahwa biaya penyusutan dengan menggunakan metode garis lurus dan saldo menurun ganda menghasilkan perbedaan yang cukup signifikan. Perbedaan biaya penyusutan di tahun 2012 yaitu sebesar Rp 5.765.980.631 sedangkan di tahun 2013 sebesar Rp 3.620.960.811. Selain itu, laba usaha yang dihasilkan dengan menggunakan metode garis lurus selama periode 2012 dan 2013 lebih besar dibandingkan dengan menggunakan metode saldo menurun ganda.

Kata Kunci : Aset tetap dan Metode Penyusutan.

v

shalawat tercurah kepada kekasih Allah, Nabiullah Muhammad SAW, para sahabat dan keluarganya serta ummat yang senantiasa istiqamah dijalan-Nya.

Tiada jalan tanpa rintangan, tiada puncak tanpa tanjakan, tiada kesuksesan tanpa perjuangan. Dengan kesungguhan dan keyakinan untuk terus melangkah, akhirnya sampai dititik akhir penyelesaian proposal. Namun, semua tak lepas dari uluran tangan berbagai pihak lewat dukungan, arahan, bimbingan, serta bantuan moril dan materil. Maka melalui kesempatan ini penulis mengucapkan banyak terima kasih kepada yang terhormat:

1. Kedua orang tua tercinta ayahanda Parenta dan Nurma Dewi, yang tiada henti- hentinya mendoakan, memberi dorongan moril maupun materi selama menempuh pendidikan.Untuk Saudara penulis yang tersayang, Hariati S.Pd dan Sultan. Terima kasih atas doa, motivasi dan bantuannya sehingga penulis dapat menyelesaikan skripsi ini

2. Bapak Dr. H. Irwan Akib, M.Pd. selaku Rektor Universitas Muhammmadiyah Makassar

3. Bapak Drs. H. Mahmud Nuhung, SE, MA, selaku Dekan Fakultas Ekonomi dan Bisnis.

4. Bapak Ismail Badollahi, SE, M.Si,Ak selaku ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis..

vi menyelesaaikan skripsi ini.

7. Bapak/ibu para dosen Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Teman dan sahabat penulis, yang selalu memberikan dukungan dalam menyelesaikan skripsi ini.

9. Terakhir ucapan terima kasih juga disampaikan kepada mereka yang namanya tidak dapat penulis sebutkan satu persatu tetapi banyak membantu dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam penulisan skripsi ini, masih banyak kekurangan yang disebabkan oleh keterbatasan pengetahuan dan pengalaman penulis. Namun dengan banyaknya pihak yang memberikan bantuan serta dukungannya, sehingga penulis dapat menyelesaikan skripsi ini.

Makassar, Mei 2015

Penulis

vi

KATA PENGANTAR ... iii

ABSTRAK ... v

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA A. Aset Tetap ... 7

B. Penyusutan Aset Tetap ... 13

C. Metode Garis Lurus... 18

D. Metode Saldo Menurun Ganda ... 20

E. Perbandingan Metode Garis Lurus dengan Metode Saldo Menurun Ganda 21 F. Kerangka Pikir... 24

BAB III METODE PENELITIAN A. Lokasi dan Waktu Penelitian... 27

B. Metode Pengumpulan data... ... 27

C. Jenis dan Sumber Data... ... 28

D. Populasi dan Sampel... ... 29

vii

A. Gambaran Umum Perusahaan ... ... 32 B. Visi dan Misi... ... 37 C. Struktur Organisasi... 39 BAB V HASIL PENELITIAN DAN PEMBAHASAn

A. Hasil Penelitian... ... 44 B. Kebijakan Akuntansi yang Diterapkan... 45 C. Perhitungan Biaya Penyusutan... 48 D. Perbandingan Biaya Penyusutan dengan menggunakan Metode Garis

Lurus yang Dilakukan Oleh Perusahaan dan Metode Saldo Menurun Ganda ... ... 52 BAB VI KESIMPULAN DAN SARAN

A. Kesimpulan... 59 B. Saran ... 60 Daftar Pustaka ... 61

viii

2. Tabel 4.1Penggunaan Lahan HGU ... 33

3. Tabel 4.2 Daftar Curah Hujan Pertahun... 34

4. Tabel 5.1 Umur Ekonomis Penyusutan Aset Tetap ... 46

5. Tabel 5.2 Daftar Taksiran Nilai Residu Aset Tetap ... 47

6. Tabel 5.3 Alokasi Biaya Penyusutan Metode Garis Lurus ... 50

7. Tabel 5.4 Alokasi Biaya Penyusutan Metode Saldo Menurun Ganda ... 52

8. Tabel 5.5 Perbandingan Biaya Penyusutan Menggunakan Metode Garis Lurus dan Metode Saldo Menurun Ganda ... 53

9. Tabel 5.6 Laba Usaha dengan Metode Garis Lurus ... 56

10. Tabel 5.7 Laba Usaha dengan Metode Saldo Menurun Ganda ... 56

11. Tabel 5.8 Perbandingan Besarnya Laba Usaha antara Metode Garis Lurus dengan Metode Saldo Menurun Ganda... 56

ix

x

Lampiran 3 Daftar Aset Tetap dan Penyusutannya Per 31 Desember 2012 Lampiran 4 Daftar Aset Tetap dan Penyusutannya Per 31 Desember 2013 Lampiran 5 Metode Penyusutan Saldo Menurun Ganda 2012 dan 2013 Lampiran 6 Laporan Posisi Keuangan 2012 dan 2013

Lampiran 7 Laba Rugi Komparatif 2012 dan 2013

1

Semakin pesatnya pelaksanaan pembangunan di berbagai sektor industri yang didukung oleh kemajuan teknologi dan globalisasi pasar internasional mengakibatkan tingkat persaingan yang semakin tinggi dan menimbulkan masalah yang semakin kompleks di antara perusahaan. Dalam menghadapi persaingan global yang semakin tinggi, sebuah perusahaan yang didirikan harus memiliki suatu tujuan agar tetap terus beroperasi dalam jangka waktu yang lama, artinya perusahaan harus mempertahankan kelangsungan hidupnya dalam melalui pencapaian tujuan. Untuk menggapai tujuan tersebut suatu perusahaan harus mampu menggerakkan roda perusahaannya dengan baik.

Secara umum tujuan didirikannya sebuah perusahaan adalah untuk mencapai laba yang optimal atas investasi yang telah ditanamkan dalam perusahaan. Salah satu bentuk investasi tersebut berupa aktiva tetap. Aset tetap adalah salah satu elemen utama dari kekayaan perusahaan yang berjumlah besar dan mengalami penyusutan dalam satu periode. Penentuan besarnya jumlah biaya penyusutan aset tetap ini merupakan masalah penting dalam perusahaan. Karena besar kecilnya investasi yang tertanam di dalam aset tetap mempengaruhi efektivitas perusahaan.

Aset tetap berwujud yang diperoleh perusahaan seharusnya dilakukan penyusutan secara periodik untuk mengetahui nilai bukunya pada akhir periode akuntansi dan dilaporkan dalam laporan keuangan di dalam neraca berupa

akumulasi penyusutan serta dalam laporan laba rugi berupa beban penyusutan.

Namun fenomena yang terjadi terkadang sebuah perusahaan melakukan kesalahan dalam menilai aset tetap. Kesalahan yang terjadi biasanya penilaian harga perolehan aset tetap tidak disertai dengan biaya-biaya lainnya sampai aset tetap tersebut siap digunakan dan penentuan metode penyusutan yang tidak sesuai dengan tujuan perusahaan yang dapat mengakibatkan kesalahan yang cukup material pada nilai investasi yang ditanamkan pada aset tetap.

Oleh karena itu suatu perusahaan harus mampu menetapkan metode penyusutan yang tepat pada aset tertentu, metode penyusutan yang berbeda akan menghasilkan alokasi biaya penyusutan yang berbeda sehingga akan mempengaruhi besarnya laba yang akan diperoleh perusahaan dan mencerminkan kewajaran nilai aset tetap pada neraca.

Berbagai metode yang penyusutan yang dapat digunakan untuk mengalokasikan jumlah yang disusutkan secara sistematis dari suatu aset tetap selama umur manfaatnya. Metode tersebut antara lain yaitu metode garis lurus, metode jam jasa, metode saldo menurun, metode saldo menurun ganda, metode jumlah angka-angka tahun dan metode nilai produksi. Namun biasanya metode yang digunakan perusahaan dalam menentukan penyusutan aset tetap adalah metode garis lurus dan metode saldo menurun ganda. Hal ini berdasarkan Undang-Undang No.36 Pasal 11 tahun 2008 tentang Pajak Penghasilan, metode penyusutan yang boleh dalam pelaporan pajak adalah metode garis lurus (straight line method) dan saldo menurun ganda (double declining balance method).

Metode garis lurus (straight line method) dan metode saldo menurun ganda (double declining balance method) merupakan metode yang paling umum dan paling sering digunakan dalam perusahaan. Pemilihan kedua metode ini selain didasarkan pada ketentuan pajak juga didasarkan oleh beberapa alasan tergantung dari kebijakan dan tujuan perusahaan tersebut. Salah satu alasan pemilihan kedua metode ini yaitu metode penyusutan garis lurus merupakan metode yang paling mudah dan sederhana dibandingkan metode penyusutan yang lain sedangkan metode penyusutan saldo menurun ganda merupakan metode penyusutan yang paling umum digunakan untuk mempercepat depresiasi.

Terdapat beberapa penelitian yang berkaitan dengan metode penyusutan aset tetap antara lain:

Hasnawati (2014) tentang analisis metode penyusutan aktiva tetap berdasarkan perusahaan dan berdasarkan fiskal serta pengaruhnya terhadap laporan laba rugi pada PT. Panaikang Intim Sejahtera Makassar. Metode penelitian yang digunakan adalah metode analisis komparatif. Kesimpulan dari penelitian tersebut adalah bahwa metode penyusutan aktiva tetap berdasarkan perusahaan dengan fiskal berbeda tarifnya, sehingga beban penyusutan menurut fiskal lebih besar dibanding menurut perusahaan. akan tetapi, pajak penghasilan badan berdasarkan fiskal lebih kecil dibandingkan perusahaan sehingga berpengaruh pada laporan laba rugi.

Simatupang (2006) tentang akuntansi penyusutan aktiva tetap menurut SAK dan Undang-Undang Perpajakan serta pengaruhnya terhadap laporan keuangan pada PT. Hexasetia Sawita. Tujuan dari penelitian ini adalah untuk

memperoleh pengetahuan dan gambaran yang jelas mengenai perbedaaan akuntansi penyusutan aktiva tetap menurut SAK dan UU Perpajakan pada PT.

Hexasetia Sawita. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh langsung dari objek penelitian. Metode penelitian yang digunakan adalah metode analisa deskriptif kualitatif. Hasil penelitian ini adalah bahwa perbedaan laba akuntansi dan laba fiskal yang terjadi merupakan perbedaan sementara yang disebabkan penggunaan metode penyusutan dan koreksi telah dilakukan dengan baik.

Nurhidayat (2014), dalam penelilitiannya mengenai analisis penerapan metode penyusutan aktiva tetap dan pengaruhnya terhadap laba perusahaan pada PT. Buana Celebes Makassar. Metode analisis yang digunakan dalam penelitian tersebut adalah analisis deskriptif dimana dalam penelitian tersebut penulis menggambarkan pengaruh metode penyusutan aset tetap terhadap laba usaha perusahaan dengan menghitung besarnya alokasi biaya penyusutan metode garis lurus, saldo menurun dan jumlah angka tahun serta menghitung presentase (rasio) dampak dari penggunaan metode penyusutan aktiva tetap terhadap laba usaha perusahaan. kesimpulan dari penelitian tersebut bahwa metode penyusutan garis lurus yang diterapkan perusahaan pada jenis bangunan, mesin, dan inventaris kantor yang diterapkan dengan menggunakan garis lurus adalah sangat tepat.

Sedangkan metode penyusutan garis lurus yang diterapkan perusahaan pada jenis aktiva alat berat, kendaraan kantor dan kendaraan proyek yang diterapkan adalah tidak tepat. Besarnya metode penyusutan aktiva tetap pada perusahaan berdampak terhadap besarnya laba bersih perusahaan. Sedangkan metode penyusutan garis

lurus yang diterapkan perusahaan pada jenis aktiva alat berat, kendaraan kantor dan kendaraan proyek yang diterapkan adalah tidak tepat. Besarnya metode penyusutan aktiva tetap pada perusahaan berdampak terhadap besarnya laba bersih perusahaan.

Berdasarkan uraian tersebut, maka penulis merasa tertarik untuk membandingkan dua metode penyusutan aset tetap yaitu metode garis lurus dan metode saldo menurun ganda dan selanjutnya sebagai judul proposal adalah,

“Analisis Terhadap Metode Garis Lurus dan Metode Saldo Menurun Ganda

dalam Penyusutan Aset Tetap Pada PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit”

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang penulis telah uraikan diatas maka yang menjadi pokok permasalahan dalam penelitian ini adalah,

“ Bagaimana perbandingan metode garis lurus dengan metode saldo menurun

ganda dalam penyusutan aset tetap pada PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit?”

C. Tujuan Penelitian

Berdasarkan masalah yang telah dirumuskan, maka maksud dan tujuan penelitian yang akan dilakukan ini adalah untuk mengetahui perbandingan metode garis lurus dengan metode saldo menurun ganda dalam penyusutan aset tetap.

D. Manfaat Penelitian 1. Bagi Penulis

Diharapkan dapat menambah pengetahuan dan wawasan tentang metode penyusutan garis lurus dan metode saldo menurun ganda.

2. Bagi Perusahaan

Diharapkan dapat memberikan saran dan masukan mengenai masalah tentang penyusutan aset tetap yang bermanfaat untuk masa mendatang.

3. Bagi Pembaca

Diharapkan dapat menjadi bahan referensi dan informasi yang berkaitan dengan metode penyusutan dan aset tetap.

7 1. Pengertian Aset Tetap

Aset tetap merupakan salah satu aset terpenting yang dimiliki oleh perusahaan. Aset tetap pada umumnya akan digunakan untuk mendukung kegiatan utama perusahaan dalam memperoleh pendapatan.

Pengertian aset tetap menurut Hery (2014:121) adalah aset yang secara fisik dapat dilihat keberadaaannya yang sifatnya relatif permanen serta memiliki masa kegunaan (useful life) yang panjang. Aset tetap merupakan aset yang berwujud (tangible assets).

Menurut Bragg yang bukunya dialih bahasakan oleh Sumarsan (2012:143) menggunakan istilah property, pabrik, dan peralatan untuk aset tetap dan mendefenisikannya sebagai berikut:

Properti, pabrik, dan peralatan adalah aset yang berwujud yang diharapkan dapat digunakan dalam jangka waktu lebih dari satu tahun periode, dan dapat digunakan dalam proses produksi, untuk persewaan, atau untuk administrasi.

Ikatan Akuntansi Indonesia (IAI) mendefinisikan aset tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Berdasarkan definisi tersebut dapat di jelaskan bahwa aset tetap memiliki masa manfaat lebih dari satu periode akuntansi sehingga pada saat aset tetap sudah tidak mampu memberikan manfaat secara ekonomis maka pada saat itulah aset tetap dihentikan untuk diganti agar kegiatan operasi perusahaan dapat berjalan dengan lancar.

2. Klasifikasi Aset Tetap

Aset tetap berdasarkan jenisnya dapat dikelompokkan menjadi dua, yaitu:

a. Aset tetap tidak dapat disusutkan

Aset tetap yang tidak dapat disusutkan adalah aset yang mempunyai umur dan masa manfaat yang tidak terbatas. Misalnya, tanah untuk bangunan kantor, atau untuk bangunan pabrik. Harga perolehan aset tersebut tidak perlu disusutkan karena masa manfaatnya tidak terbatas.

b. Aset tetap dapat susutkan

Aset tetap yang dapat disusutkan adalah aset yang umur atau masa manfaatnya terbatas. Jenis aset tetap yang dapat disusutkan terdiri dari dua kelompok, yaitu:

1. Aset tetap yang bila masa manfaatnya berakhir dapat diganti dengan aset yang sejenis. Aset jenis ini harga perolehannya dapat dialokasikan dengan cara menyusutkan (depresiasi) misalnya bangunan, kendaraan, mesin-mesin, peralatan kantor dan lain sebagainya.

2. Aset tetap yang bila masa manfaatnya berakhir tidak dapat diganti dengan aset yang sejenis misalnya sumber-sumber alam.

Pernyataan Standar Akuntansi Pemerintah (PSAP) 07 mengklasifikasikan aset tetap berdasarkan kesamaan dalam sifat atau fungsinya dalam aktivitas operasi entitas. Berikut adalah klasifikasi aset tetap yang digunakan:

1. Tanah

2. Peralatan dan Mesin 3. Gedung dan Bangunan 4. Jalan, Irigasi, dan Jaringan 5. Aset tetap lainnya

6. Konstruksi dalam Pengerjaan.

3. Biaya Perolehan Aset Tetap

Biaya perolehan aset tetap meliputi seluruh jumlah yang dikeluarkan untuk mendapatkan aset tersebut. Aset tetap akan dilaporkan dalam neraca tidak hanya sebesar harga belinya saja, tetapi juga termasuk seluruh biaya yang dikeluarkan sampai aset tersebut siap untuk dipakai. Harga perolehan disebut juga harga beli ditambah biaya-biaya yang dikeluarkan sampai aset siap digunakan.

Menurut Mulya (2013: 248) biaya perolehan aset tetap terdiri dari semua jumlah uang yang dikeluarkan untuk mendapatkan aset tetap sampai dengan siap digunakan. Umumnya biaya perolehan tersebut terdiri dari:

1. Harga perolehan

2. Biaya pemasangan/ instalasi 3. Biaya pengangkutan

4. Biaya asuransi

Biaya-biaya yang dikeluarkan dan terikat dengan aset tetap, tetapi tidak menambah manfaat dari aset tetap tersebut, tidak boleh dimasukkan sebagai penambah total harga perolehan aset tetap. Biaya-biaya semacam ini harus didebet langsung sebagai perkiraan beban. Beban-beban tersebut seperti kerusakan yang disengaja, kesalahan pasang, pencurian, kerusakan selama bongkar pasang, denda dan lain sebagainya, merupakan contoh biaya yang tidak menambah manfaat dari aset tetap. Dalam manajemen aset tetap yang baik, harus dapat meminimalisasikan atau bahkan menghilangkan beban aset tetap tersebut.

Berdasarkan uraian tersebut dapat disimpulkan bahwa biaya perolehan aset tetap terdiri dari harga beli aset tetap tersebut ditambah biaya yang timbul dari proses pembelian hingga siap operasi.

4. Cara Perolehan Aset Tetap

Menurut Hery (2014: 125) ketika aset dibeli secara tunai, pembelian ini akan dicatat secara sederhana sebesar jumlah kas yang dibayar, termasuk seluruh pengeluaran-pengeluaran yang terkait dengan pembelian dan penyiapannya sampai aset tersebut dapat digunakan. Aset juga dapat diperoleh dengan cara lainnya (dibeli secara tunai). Selain perolehan aset tetap dilakukan dengan cara dibeli secara tunai, aset juga dapat diperoleh melalui:

a. Pembelian Gabungan

Dalam beberapa kasus transaksi pembelian aset, sejumlah aset dapat diperoleh secara bersamaan melalui sebuah pembelian gabungan (basket purchase) dengan satu harga beli. Untuk menghitung besarnya harga

perolehan atas dasar masing-masing aset, total harga beli ini harus dialokasikan masing-masing aset yang dibeli tersebut.

b. Pembelian Kredit

Pembelian aset tetap dapat dilakukan secara kredit. Dalam hal ini, pembeli biasanya akan menandatangani wesel bayar (promes), yang secara spesifik menyebutkan persyaratan mengenai penyelesaian kewajiban. Kontrak pembelian kredit ini memerlukan pembayaran pada satu tanggal tertentu atau serangkaian pembayaran pada interval periode tertentu yang telah disepakati. Bunga atas saldo kredit yang belum dibayar akan dicatat dan diakui beban bunga.

c. Sewa Guna Usaha Modal

Sewa guna usaha modal adalah suatu kontrak dimana satu pihak (penyewa) diberikan hak untuk menggunakan aset yang dimiliki oleh pihak lain, yaitu pihak yang menyewakan, selama suatu periode waktu tertentu dengan membayar sejumlah biaya periodic tertentu. Pada dasarnya, sewa guna usaha modal secara ekonomis sama dengan pembelian aset tetap secara kredit jangka panjang. Aset pada sewa usaha guna modal dicatat sebesar nilai sekarang (present value) dari serangkaian pembayaran sewa masa depan.

d. Pertukaran aset tetap

Pada beberapa kasus, perusahaan dapat memperoleh sebuah aset baru dengan cara menukar aset nonmoneter yang ada. Umumnya, aset yang baru tersebut akan dicatat sebesar nilai pasar wajarnya atau sebesar nilai pasar

wajar dari aset yang diserahkan, mana yang lebih dapat ditentukan dengan mudah. Jika aset yang diserahkan untuk dipertukarkan adalah peralatan bekas, maka nilai pasar wajar dari aset yang baru umumnya lebih dapat ditentukan dengan mudah dan oleh karena itu akan digunakan untuk mencatat pertukaran.

e. Penerbitan sekuritas

Ketika saham diterbitkan dalam pertukaran untuk aset selain kas, seperti tanah, bangunan, dan peralatan, maka aset yang diperoleh harus dicatat sebesar nilai pasar wajarnya. Namun, jika nilai pasar wajar dari aset yang diperoleh tidak dapat ditentukan secara objektif, maka harga pasar wajar saham akan digunakan untuk mencatat perolehan aset tersebut.

f. Konstruksi (Bangun Sendiri)

Kadang kala, gedung dibangun oleh perusahaan untuk digunakan sendiri. Ini mungkin dilakukan untuk menghemat biaya konstruksi, memanfaatkan fasilitas yang tidak terpakai, atau untuk mendapatkan kualitas bangunan yang lebih baik. Sama halnya seperti pembelian aset, biaya perolehan aset tetap yang dibangun sendiri meliputi seluruh pengeluaran-pengeluaran yang terjadi sehubungan dengan pembangunan aset tersebut hingga siap digunakan.

g. Donasi (Sumbangan)

Ketika aset diterima melalui donasi (sumbangan), pengeluaran-pengeluaram tertentu mungkin diperlukan, namun pengeluaran-pengeluaran ini biasanya relative kecil sehingga tidak diperhitungkan sebagai dasar penilaian untuk

mencatat sumbangan aset tersebut. Perolehan aset lewat sumbangan ini akan diakui sebagai pendapatan atau keuntungan dalam periode dimana sumbangan aset tersebut diterima.

Berdasarkan uraian tersebut diketahui bahwa aktiva dapat diperoleh dengan berbagai cara, dimana masing-masing cara perolehan akan mempengaruhi penentuan harga pokok.

B. Penyusutan Aset Tetap 1. Pengertian penyusutan

Pengertian penyusutan menurut Diana dan Setiawati ( 2010 : 241) adalah pengalokasian harga perolehan aset tetap selama umur ekonomis aset tersebut.

Umur ekonomis adalah berapa lama aset tetap tersebut bermanfaat bagi perusahaan secara efisien.

Undang-Undang Pajak Penghasilan menjelaskan bahwa penyusutan atau depresiasi merupakan konsep alokasi harga perolehan harta tetap berwujud.

Menurut Trikaloka H. Putri (2009: 122) penyusutan (depreciation) adalah pengurangan nilai kegunaan aktiva tetap karena pemakaian, usia, dan sebagainya yang dapat dibebankan sebagai biaya secara berkala selama umur ekonomis yang diperkirakan untuk aktiva itu. Penyusutan atau depresiasi mengurangi pendapatan kena pajak, tetapi tidak mengurangi uang kas.

Berdasarkan pendapat tersebut dapat dipahami bahwa penyusutan (depresiasi) merupakan salah satu konsekwensi atas penggunaan aktiva tetap, dimana aktiva tetap akan mengalami penurunan fungsi.

2. Faktor-faktor yang mempengaruhi penyusutan

Menurut Hery (2014: 139) untuk memperoleh besarnya beban penyusutan periodik secara tepat dari pemakaian suatu aset, ada empat faktor yang perlu dipertimbangkan yaitu:

1. Nilai perolehan aset (asset cost)

Nilai perolehan suatu aset mencakup seluruh pengeluaran yang terkait dengan perolehannya dan persiapannya sampai aset yang dapat digunakan. Jadi, disamping harga beli, pengeluaran- pengeluaran lain yang diperlukan untuk mendapatkan dan mempersiapkan aser harus disertakan sebagai harga perolehan. Nilai perolehan ini, yang sifatnya objektif, dikurangi dengan estimasi nilai residu (jika ada), adalah merupakan dasar harga perolehan aset yang dapat disusutkan. Nilai perolehan dikatakan objektif karena sifatnya dapat diuji oleh siapaun dan menghasilkan nilai yang sama.

2. Nilai residu atau nilai sisa (residual or salvage value)

Nilai residu merupakan estimasi nilai realisasi pada saat aset tidak dipakai lagi. Dengan kata lain, nilai residu ini mencerminkan nilai estimasi dimana aset dapat dijual kembali ketika aset tetap tersebut dihentikan dari pemakaiannya (pada saat estimasi masa manfaat aset berakhir). Berdasarkan pandangan teoritis, setiap estimasi nilai residu harus dikurangkan dari nilai perolehan aset untuk mendapatkan nilai perolehan yang akan dialokasikan.

Penentuan besarnya nilai residu bersifat subjektif, dimana sangat bergantung pada kebijakan manajemen dari masing-masing perusahaan.

3. Umur ekonomis (economis life)

Dalam menghitung besarnya penyusutan, umur eknomis dapat diartikan sebagai suatu periode atau umur fisik dimana perusahaan dapat memanfaatkan aset tetapnya (masa manfaat) dan dapat juga berarti sebagai jumlah unit produksi (output) atau jumlah jam operasional (jasa) yang diharapkan diperoleh dari aset. Cara penentuan estimasi umur ekonomis sifatnya sama dengan cara untuk menentukan estimasi nilai residu, yaitu berdasarkan pertimbangan pribadi (subjektif).

4. Pola pemakaian (pattern of use)

Untuk menandingkan harga perolehan aset dengan pendapatan yang dihasilkan sepanjang periode, besarnya penyusutan periodik yang dibebankan ke masing-masing periode yang menerima manfaat seharusnya mencerminkan pola pemakaian aset bersangkutan. Jika aset yang digunakan (dalam operasi) menciptakan besarnya pendapatan yang bervariasi, maka aset tersebut juga seharusnya disusutkan secara bervariasi mengikuti pola konstribusi aset terhadap penciptaan pendapatan. Namun dalam praktek, faktor pola pemakaian ini seringkali diabaikan dalam menghitung besarnya beban penyusutan periodik mengingat sulitnya dalam mengidentifikasi pola pemakaian dimaksud.

3. Metode Penyusutan

Penyusutan merupakan komsep akuntansi yang dimaksudkan untuk mendistribusikan harga perolehan aset tetap ke tahun-tahun selama aset tetap tersebut digunakan. Sasaran konsep pendistribusian biaya ini hanya dilakukan

terhadap aset tetap yang nilai manfaatnya semakin menurun. Seperti mesin, peralatan, bangunan. Namun terhadap aset tetap yang nilai manfaatnya tidak terbatas, tidak diberlakukan seperti tanah. Konsep alokasi harga perolehan aset juga diberlakukan pada aset tetap.

Berbagai metode pengalokasian harga perolehan aset dapat digunakan oleh perusahaan berdasarkan pertimbangan dari pihak manajemen perusahaan sendiri.

Metode apa pun yang dipilih oleh perusahaan harus dapat diterapkan secara konsisten dari periode ke periode. Dalam praktek, kebanyakan perusahaan akan memilih satu metode penyusutan dan akan menggunakannya untuk seluruh aset yang dimilikinya.

IAS (International Accounting Standard) 16 menyatakan bahwa metode penyusutan harus merefleksikan pola harapan manfaat ekonomis aset tetap di waktu yang akan datang, sehingga ketepatan metode penyusutan harus dikaji ulang paling tidak satu tahun sekali untuk disesuaikan dengan kemungkinan perubahan pola manfaat ekonomis aset tetap.

Beberapa metode penyusutan yang dapat digunakan untuk melakukan perhitungan beban penyusutan periodik menurut Standar Akuntansi Keuangan antara lain:

a. Metode berdasarkan waktu

Metode penyusutan berdasarkan waktu merupakan metode penyusutan alokasi harga perolehan yang paling umum. Metode penyusutan berdasarkan waktu terbagi dua, yaitu:

1. Metode garis lurus (straight line method)

2. Metode pembebanan yang menurun (dipercepat)

a. Metode jumlah angka tahun (sum of the year’s digits method) b. Metode saldo menurun (declining balance method)

c. Metode saldo menurun ganda (double declining balance method) b. Metode berdasarkan penggunaan

Metode penyusutan berdasarkan penggunaan, menitik beratkan perhitungan beban penyusutan pada penggunaan atau output dari aset tersebut.

1. Metode jam jasa (service house method)

2. Metode unit produksi (productive output method) c. Metode depresiasi khusus

Metode depresiasi khusus terdiri dari empat metode yaitu:

1. Metode berdasarkan tarif kelompok dan tarif komposit penyusutan kelompok (group and compositee method)

2. Metode anuitas (annuity method)

3. Metode penggantian dan penempatan (replacement and location method) 4. Sistem persediaan (inventory system)

Mardiasmo (2011: 180) mengatakan bahwa metode penyusutan yang dipergunakan dalam Undang- Undang Pajak Penghasilan adalah metode garis lurus (straight line method) dan saldo menurun ganda (declining balance method).

Wajib pajak diperkenankan untuk memilih salah satu metode untuk melakukan penyusutan. Metode garis lurus diperkenankan dipergunakan untuk semua kelompok harta tetap berwujud. Sedangkan metode saldo menurun hanya diperkenankan digunakan untuk kelompok harta berwujud bukan bangunan saja.

C. Metode Garis Lurus (Straight Line Method)

Metode garis lurus adalah metode penyusutan dengan jumlah beban penyusutan yang sama dari tahun ke tahun.

Menurut Diana dan Setiawati (2010: 241) pengertian metode garis lurus adalah metode depresiasi dimana depresiasi berupa bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut.

Model metode garis lurus cukup sederhana. Metode ini menghubungkan alokasi biaya dengan berlalunya waktu dan mengakui pembebanan periodik yang sama sepanjang umur aset. Dengan metode garis lurus, harga perolehan dialokasikan sejalan dengan berjalannya waktu dan mengakui beban periodik yang sama selama masa manfaat harta.

Asumsi yang mendasari metode garis lurus ini adalah bahwa aset yang bersangkutan akan memberikan manfaat yang sama untuk setiap periodenya sepanjang umur aset, dan pembebanannya tidak dipengaruhi oleh perubahan produktivitas maupun esiensi aset. Estimasi umur ekonomis dibuat dalam periode bulanan atau tahunan. Selisih antara harga perolehan aset dengan nilai residunya dibagi dengan masa manfaat aset akan menghasilkan beban penyusutan periodik.

Menurut Hery (2014: 143) hasil perhitungan beban penyusutan dengan menggunakan metode garis lurus akan dianggap (layak) hanya jika asumsi-asumsi berikut ini terpenuhi, yaitu:

1. Beban perbaikan dan pemeliharaan tetap konstan sepanjang umur aset, tingkat efisiensi operasi aset pada periode berjalan sama baiknya dengan periode- periode sebelumnya

2. Pendapatan (arus kas bersih) yang bisa dicapai dengan mempergunakan aset tersebut jumlahnya tetap konstan selama tahun-tahun umur aset

3. Semua estimasi yang diperlukan, termasuk estimasi masa manfaat diprediksi dengan tingkat kepastian yang memadai.

Namun, karena adanya ketidakpastian dari sebagian besar faktor tersebut di atas, maka untuk menemukan suatu metode penyusutan yang dapat menampung berbagai faktor tersebut merupakan suatu hal yang sulit. Oleh karena itu, metode garis lurus seringkali diasumsikan sama akuratnya dengan metode lain.

Formula untuk menghitung penyusutan garis lurus adalah sebagai berikut:

ℎ = ℎ ℎ −

Umur ekonomis adalah estimasi umur aset tetap. Jadi kira-kira berapa lama aset tersebut akan bermanfaat basgi perusahaan secara efisien. Sedangkan nilai residu adalah estimasi harga jual aset setelah umur ekonomis aset tersebut habis.

Atau nilai residu dapat dijelaskan secara sederhana sebagai berikut: setelah aset tersebut selesai dimanfaatkan oleh perusahan, berapa nilai aset tersebut apabila aset tersebut dijual. Jika perusahaan tidak yakin ada orang yang bersedia membeli aset tersebut setelah masa manfaatnya habis, maka nilai residu tersebut adalah nol rupiah.

Metode penyusutan garis lurus ini juga seringkali dinyatakan dalam bentuk presentasi. Presentasi ini ditentukan dengan membagi 100% dengan lamanya umur manfaat. Sebagai contoh jika umur manfaatnya 10 tahun, maka presentasi penyusutannya 100% : 10 = 10%.

D. Metode Saldo Menurun Ganda (Double Declining Balance Method) Metode saldo menurun ganda menghasilkan suatu beban penyusutan periodik yang menurun selama estimasi umur ekonomis aset. Jadi, metode ini pada hakekatnya sama dengan metode jumlah angka tahun dimana besarnya beban penyusutan akan menurun setiap tahunnya. Beban penyusutan periodik dihitung dengan cara mengalikan suatu tarif presentase (konstan) ke nilai buku aset yang kian menurun. Besarnya tarif penyusutan yang umum dipakai adalah dua kali tarif penyusutan garis lurus, sehingga dinamakan sebagai metode saldo menurun ganda. Metode ini banyak diterapkan untuk tujuan perpajakan.

Asumsi yang mendasari penggunaan metode saldo menurun ganda adalah sebagai berikut:

1. Metode ini menetapkan biaya penyusutan yang tertinggi pada tahun pertama dari pemakaian aset dan beban penyusutan untuk tahun-tahun berikutnya semakin menurun (berdasarkan berlalunya waktu)

2. Pengaruh keusangan yang relatif cepat.

3. Efisiensi operasi semakin menurun yang menyebabkan naiknya biaya operasi lainnya, sedangkan turunnnya efisiensi berakibat pada pemakaian bahan bakar, bahan baku, dan tenaga kerja yang lebih banyak.

4. Beban reparasi dan pemeliharaan meningkat

5. Konstribusi pendapatan yang menurun atau ketidakpastian mengenai pendapatan selama tahun-tahun belakangan.

Pada metode saldo menurun ganda beban penyusutan tiap tahunnya menurun. Untuk menghitung beban penyusutan yang selalu menurun, dasar yang

digunakan adalah presentase penyusutan dengan garis lurus, namun pembebanannya tidak dilaksanakan terhadap nilai perolehan tetapi nilai buku aset tersebut.

Rumus:

= 100 %

2

Pada metode saldo menurun ganda, besarnya estimasi nilai residu tidak digunakan dalam perhitungan, dan penyusutan tidak akan dilanjutkan apabila nilai buku aset telah sama atau mendekati estimasi nilai residunya. Besarnya penyusutan untuk tahun terakhir dari umur ekonomis aset tetap harus disesuaikan agar supaya nilai buku di akhir masa manfaat aset tetap tersebut mencerminkan besarnya estimasi nilai residu.

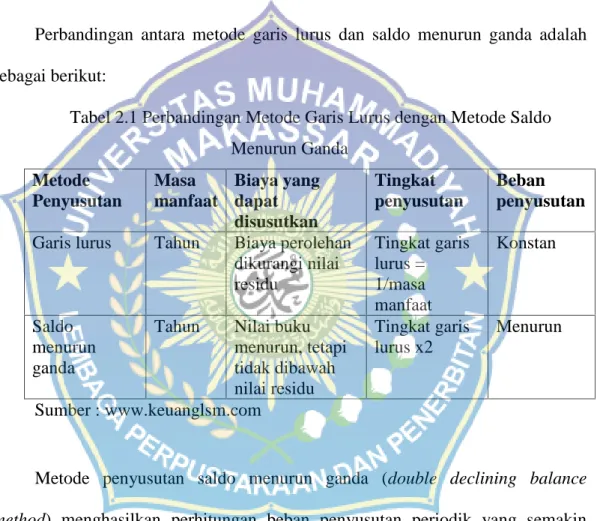

E. Perbandingan Metode Garis Lurus dengan Metode Saldo Menurun Ganda

Metode penyusutan adalah metode yang dipilih perusahaan dalam menyusutkan aset tetap. Setiap perusahaan bisa memilih metode yang berbeda, bergantung kepada pertimbangan manajemen perusahaan dan kebijakan yang berlaku dalam perusahaan tersebut. Ada dua metode penyusutan yang paling sering digunakan di dalam perusahaan jasa karena lebih mudah dibandingkan yaitu metode garis lurus dan metode saldo menurun.

Hery (2014: 142) mengatakan bahwa metode alokasi harga perolehan umumnya terkait dengan waktu, dimana aset digunakan sepanjang waktu dan

kemungkinan keusangan akibat perubahan teknologi juga merupakan fungsi dari waktu. Dari metode penyusutan yang berdasarkan faktor waktu, penyusutan garis lurus merupakan metode yang paling sering digunakan. Sedangkan metode penyusutan yang dipercepat kebanyakan menggunakan metode saldo menurun ganda.

Perbandingan antara metode garis lurus dan saldo menurun ganda adalah sebagai berikut:

Tabel 2.1 Perbandingan Metode Garis Lurus dengan Metode Saldo Menurun Ganda

Metode Penyusutan

Masa manfaat

Biaya yang dapat disusutkan

Tingkat penyusutan

Beban penyusutan Garis lurus Tahun Biaya perolehan

dikurangi nilai residu

Tingkat garis lurus = 1/masa manfaat

Konstan

Saldo menurun ganda

Tahun Nilai buku menurun, tetapi tidak dibawah nilai residu

Tingkat garis lurus x2

Menurun

Sumber : www.keuanglsm.com

Metode penyusutan saldo menurun ganda (double declining balance method) menghasilkan perhitungan beban penyusutan periodik yang semakin

menurun selama estimasi masa manfaat aset tetap. Tingkat penyusutan saldo menurun ganda dihitung dengan menggandakan tingkat penyusutan metode garis lurus. Berbeda dengan cara perhitungan metode garis lurus, pada proses perhitungan biaya penyusutan menggunakan metode saldo menurun ganda, nilai sisa tidak diperhitungkan.

Berdasarkan metode garis lurus, nilai penyusutan sama dari waktu ke waktu atau relative konstan tiap tahunnya. Metode ini paling banyak digunakan dalam perusahaan karena lebih mudah menghitungnya dan juga dalam pelaporan manajemen, yaitu laba rugi akan kelihatan lebih halus sedangkan metode saldo menurun ganda membebankan penyusutan lebih besar diawal. Sebagai konsekuensinya, maka:

1. Tahun-tahun awal pemakaian asset dibebani penyusutan lebih besar, sehingga laba kelihatan lebih kecil.

2. Apabila dipergunakan sebagai pelaporan pajak akan menguntungkan pelapor karena dengan laba lebih kecil, maka beban pajaknya juga lebih kecil di awal.

Poin kedua di atas tetap menghasilkan beban pajak secara total sepanjang umur aset akan sama apakah menggunakan garis lurus atau saldo menurun ganda.

Hanya saja apabila orientasinya adalah pembayaran pajak, maka secara nilai sekarang (present value), akan lebih menguntungkan jika menggunakan metode penyusutan saldo menurun ganda dibandingkan jika menggunakan metode penyusutan garis lurus.

Berdasarkan pasal 11 Undang- Undang No. 36 Tahun 2008 tentang PPh perbandingan metode garis lurus dengan metode saldo menurun ganda adalah sebagai berikut:

a. Metode garis lurus diperkenankan dipergunakan untuk semua kelompok harta tetap berwujud. Sedangkan metode saldo menurun hanya diperkenankan digunakan untuk kelompok harta berwujud selain bangunan.

b. Metode garis lurus penyusutan dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut.

Sedangkan metode garis lurus penyusutan dilakukan dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku, dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus.

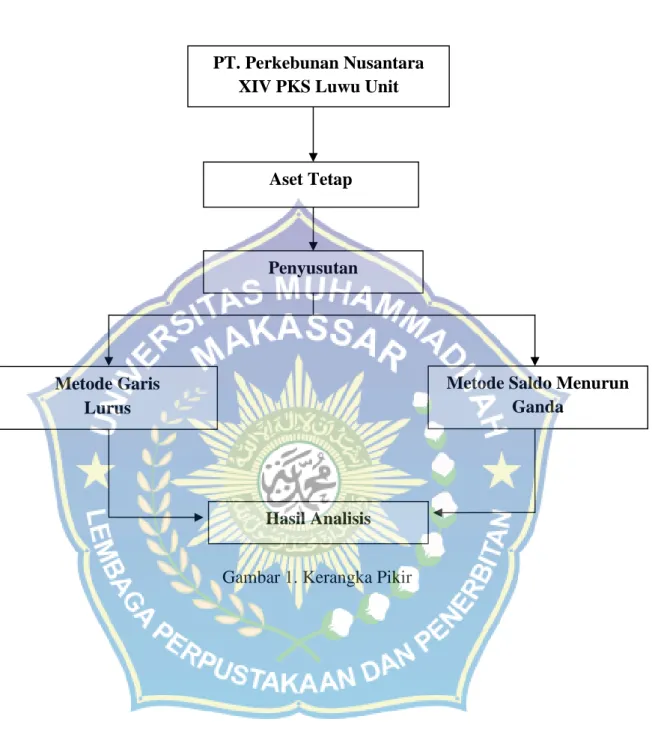

C. Kerangka Pikir

PT. Perkebunan Nusantara XIV (Persero) merupakan salah satu perusahaan peninggalan Belanda yang merupakan sebuah sektor penting dalam membangun perekonomian dan kesejahteraan bangsa. PT. Perkebunan Nusantara XIV (Persero) memiliki tujuan seperti yang tercantum dalam Anggaran Dasar No. 47 Tanggal 13 Agustus 2008 yaitu, Melakukan Usaha di bidang agrobisnis dan agroindustri serta optimalisasi pemanfaatan sumber daya perseroan untuk menghasilkan barang dan / jasa yang bermutu tinggi dan berdaya saing kuat, serta mengejar keuntungan guna meningkatkan nilai perseroan dengan menerapkan prinsip-prinsip Perseroan Terbatas. Salah satu bentuk cara yang dilakukan perusahaan dalam mencapai tujuannya adalah mengoptimalkan laba atas investasi yang telah ditanamkan. Salah satu bentuk investasi tersebut adalah aset tetap. PT.

Perkebunan Nusantara XIV (Persero) PKS Luwu Unit I memiliki aset tetap yang banyak jenisnya. Dalam menjalankan operasinya aset tetap yang digunakan dikelompokkan menjadi delapan kelompok.

Seperti telah dijelaskan dalam latar belakang. Aset tetap adalah salah satu elemen utama dari kekayaan perusahaan yang berjumlah besar dan mengalami penyusutan dalam satu periode. Penentuan besarnya jumlah biaya penyusutan aset tetap ini merupakan masalah penting dalam perusahaan. Oleh karena itu, suatu perusahaan harus mampu menetapkan metode penyusutan yang tepat pada aset tertentu, metode penyusutan yang berbeda akan menghasilkan alokasi biaya penyusutan yang berbeda sehingga akan mempengaruhi besarnya laba yang akan diperoleh perusahaan dan mencerminkan kewajaran nilai aset tetap.

Saat ini PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit I menggunakan metode garis lurus dalam menetapkan besarnya penyusutan aset tetapnya. Melihat pentingnya aset tetap bagi perusahaan, maka diperlukan suatu analisis terhadap metode penyusutan yang digunakan perusahaan dengan metode penyusutan alternatef lainnya. Dalam hal ini metode yang dipilih adalah metode saldo menurun ganda. Karena seperti yang diketahui, dalam perpajakan metode penyusutan yang boleh digunakan adalah metode garis lurus (straight line method) dan saldo menurun ganda (double declining balance method). Dari hasil

analisis metode garis lurus dan metode saldo menurun ganda tersebut akan terlihat perbandingan kedua metode tersebut dalam penyusutan aset tetap dan laba usaha perusahaan.

Untuk lebih jelasnya penulis menggambarkan alur bagan kerangka pikir sebagai berikut:

Gambar 1. Kerangka Pikir Hasil Analisis

( Metode Garis

Lurus

Metode Saldo Menurun Ganda

Penyusutan Aset Tetap

PT. Perkebunan Nusantara XIV PKS Luwu Unit

27 A. Lokasi dan Waktu Penelitian

Dalam penelitian ini penulis memilih PT. Perkebunan Nusantara XIV PKS Luwu Unit. Melalui penelitian ini penulis mencoba untuk mengetahui perbedaan metode penyusutan garis lurus dan metode saldo menurun ganda. Adapun waktu yang digunakan untuk meneliti dilakukan sekitar 2 bulan dari bulan Maret sampai dengan bulan April 2015.

B. Metode Pengumpulan data

Dalam rangka memperoleh data yang diperlukan untuk menunjang penelitian ini, penulis menggunakan metode pengumpulan data yang terdiri atas:

1. Penelitian lapangan (Field Research)

Yaitu peninjauan langsung pada perusahaan yang diteliti untuk memperoleh data primer. Data tersebut diperoleh dengan cara sebagai berikut:

a. Pengamatan langsung (Observasi), yaitu suatu metode pengumpulan data dengan mengamati secara langsung objek penelitian dengan melihat kegiatan yang ada hubungannya dengan objek yang diteliti.

b. Wawancara (interview), yaitu tanya jawab secara langsung dengan bagian yang terkait dengan objek yang sedang diteliti yang ada di dalam perusahaan tersebut. dalam wawancara tersebut penulis melakukan

konsultasi dan tanya jawab langsung dengan orang yang berwenang dalam instansi yang bersangkutan. Dari wawancara tersebut akan diperoleh data mengenai aset tetap yang dimiliki perusahaan.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan yaitu teknik pengumpulan data untuk memperoleh data sekunder dengan cara membaca dan mempelajari buku-buku, serta literatur- literatur yang ada hubungannya dengan masalah yang sedang diteliti yang berguna sebagai pedoman teoritis pada waktu melakukan penilitian lapangan dan untuk mendukung dan menganalisis data. Dengan penelitian kepustakaan, akan diperoleh gambaran dalam menganalisis perbedaan metode garis lurus dan metode saldo menurun ganda dalam penyusutan aktiva tetap.

Data yang diperoleh akan diolah, dianalisis, dan diproses lebih lanjut dengan dasar- dasar teori yang telah dipelajari, sehingga akhirnya dapat disimpulkan yang akan menjawab permasalahan. Hal ini dilakukan untuk menyederhanakan analisis agar lebih mudah dipahami dan ditindaklanjuti.

C. Jenis dan Sumber Data

Adapun jenis data yang digunakan adalah:

a. Data kuantitatif, yaitu data yang diperoleh dari perusahaan yang diteliti dalam bentuk angka-angka dan dapat digunakan untuk pembahasan lebih lanjut.

b. Data kualitatif, yaitu data-data yang diperoleh dari hasil perusahaan baik dalam bentuk informasi secara lisan maupun secara tertulis.

Sumber-sumber data yang digunakan adalah:

1. Data primer, adalah data yang diperoleh dari sumber pertama atau yang diperoleh langsung dari objek peneliti. Data primer diperoleh dengan cara wawancara langsung dengan pimpinan serta karyawan yang ada hubungannya dengan penulisan proposal ini. Dan selain wawancara, cara yang digunakan adalah mengadakan pengamatan langsung pada objek penelitian.

2. Data sekunder yaitu data yang diperoleh dari dokumen-dokumen yang ada hubungannya dengan data-data yang diperlukan mengenai aset tetap dan pencatatan yang erat kaitannya dengan masalah yang akan dibahas.

D. Populasi dan Sampel

Populasi dari penelitian ini adalah daftar aset dan beban penyusutan aset tetap PT. Perkebunan Nusantara XIV PKS Luwu Unit. Sampel yang digunakan dalam penelitian ini menggunakan metode purposive sampling, yaitu sampel yang ditarik dengan penuh pertimbangan. Kriteria sampel yang digunakan adalah aset tetap yang mengalami penyusutan selama dua tahun pada PT. Perkebunan Nusantara XIV PKS Luwu Unit.

E. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode deskriptif dan komparatif. Dengan metode tersebut, penulis akan mengumpulkan data-data yang berhubungan dengan penyusutan aset tetap. Data-data yang diperoleh tersebut

kemudian diproses, dianalisis lebih lanjut dengan dasar-dasar teori yang telah dipelajari sehingga memperoleh gambaran mengenai masalah yang diteliti. Dalam hal ini, peneliti bermaksud untuk memperoleh deskripsi mengenai hasil perbandingan metode penyusutan garis lurus (straight line method) dengan saldo menurun ganda (double declining balance method).

1. Metode garis lurus adalah metode penyusutan dengan jumlah beban penyusutan yang sama dari tahun ke tahun. Dengan menggunaka metode garis lurus, besarnya penyusutan per tahun dapat dihitung sebagai berikut:

ℎ = ℎ ℎ −

2. Metode saldo menurun ganda adalah suatu metode yang menghasilkan suatu beban penyusutan periodik yang menurun selama estimasi umur ekonomis aset.

Dalam metode ini, tarif presentase penyusutan dikalikan dengan nilai buku.

Formula untuk menghitung tarif presentase penyusutannya adalah sebagai berikut:

= 100 %

2

Dan untuk menghitung beban penyusutan pertahun pada metode saldo menurun ganda formulanya adalah sebagai berikut:

ℎ =

F. Defenisi Operasional

1. Harga perolehan adalah semua biaya yang dikeluarkan untuk memperoleh aset tetap mulai dari pembelian hingga semua biaya yang timbul hingga aset tetap siap beroperasi.

2. Nilai residu adalah sisa suatu barang yang sudah habis masa umur ekonomisnya.

3. Nilai buku adalah harga perolehan dikurangi akumulasi penyusutan

4. Umur ekonomis atau masa manfaat adalah periode waktu atas pemakaian aset dalam kegiatan produktif.

32

Sebagai sebuah hasil Badan Usaha Milik Negara, PT. Perkebunan Nusantara XIV (Persero) dikenal sebagai salah satu perusahaan peninggalan Belanda yang merupakan sebuah sektor penting dalam membangun perekonomian dan kesejahteraan bangsa. Sebagai perusahan yang bergerak di bidang pengolahan perkebunan Negara, PT. Perkebunan Nusantara XIV (Persero) memiliki beberapa cabang pengolahan hasil perkebunan di antaranya tebu dan kelapa sawit yang berada di daerah terpencil di pelosok Nusantara. PT. Perkebunan Nusantara XIV (Persero) memiliki tujuan seperti yang tercantum dalam Anggaran Dasar No. 47 Tanggal 13 Agustus 2008 yaitu, Melakukan Usaha di bidang agrobisnis dan agroindustri serta optimalisasi pemanfaatan sumber daya perseroan untuk menghasilkan barang dan / jasa yang bermutu tinggi dan berdaya saing kuat, serta mengejar keuntungan guna meningkatkan nilai perseroan dengan menerapkan prinsip-prinsip Perseroan Terbatas.

1. Sejarah Pendirian Perusahaan PT Perkebunan Nusantara (PTPN) XIV (Persero)

PT Perkebunan Nusantara (PTPN) XIV (Persero) didirikan berdasarkan Peraturan Pemerintah RI Nomor 19 tanggal 14 Februari 1995 dan Akta Notaris Harun Kamil, SH. Nomor 47 tanggal 11 Maret 1996. Proses pembentukannya diawali dengan pengelompokan 26 buah PT Perkebunan (Persero) menjadi 9

kelompok pada tahun 1994, sebagaimana ditetapkan dalam Surat Keputusan Menteri Pertanian RI Nomor 361/Kpts/07.210/5/1994 tentang Restrukturisasi BUMN Sektor Pertanian.

Pengelompokan tersebut dalam rangka optimalisasi skala usaha untuk meningkatkan daya saing menghadapi pasar bebas. Setelah tahap pengelompokan, maka pada tanggal 11 Maret 1996 dibentuklah 14 buah PT Perkebunan Nusantara, salah satu diantaranya adalah PT Perkebunan Nusantara XIV (Persero) yang merupakan peleburan (merger murni) dari :

1. PT. Perkebunan XXVIII (Persero), 2. PT. Perkebunan XXXII (Persero), 3. PT. Bina Mulya Ternak (Persero), dan

4. Eks Proyek PT. Perkebunan XXIII (Persero) di Sulawesi Selatan, Tengah dan Tenggara.

Anggaran Dasar Perseroan telah mengalami perubahan, terakhir dengan Akta Nomor 13 tanggal 11 Agustus 2008 dari Notaris Lola Rosalina, SH tentang Pernyataan Keputusan Pemegang Saham Perusahaan Perseroan (Persero) PT Perkebunan Nusantara XIV Di Luar Rapat Umum Pemegang Saham tentang Penambahan Modal Disetor dan Perubahan Anggaran Dasar Perusahaan Perseroan (Persero) PT Perkebunan Nusantara XIV dan telah mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Nomor AHU-76872.AH.01.02 tahun 2008 tanggal 23 Oktober 2008 tentang Persetujuan Akta Perubahan Anggaran Dasar Perseroan. Perubahan modal menjadi sebagai berikut: Modal Dasar sebesar Rp 540.000.000.000,-, Modal

Belum Ditempatkan/Disetor sebesar Rp 305.000.000.000,-, dan Modal Ditempatkan/Disetor sebesar Rp 235.000.000.000,-. Pasal 11 Akta Nomor 13 mengalami perubahan sesuai Pasal 11 Akta Nomor 13 mengalami perubahan sesuai Keputusan Pemegang Saham Perusahaan Perseroan (Persero) PT Perkebunan Nusantara XIV Di Luar Rapat Umum Pemegang Saham tentang Perubahan Anggaran Dasar Perseroan (Persero) PT Perkebunan Nusantara XIV Nomor KEP-83/S.MBU/2009 dan KEP- 16/D4.MBU/2009 tanggal 14 September 2009, dan telah dicatatkan dengan Akta Nomor 18 tanggal 27 Maret 2012 yang dibuat oleh Notaris Lola Rosalina, SH.

2. Deskripsi Bidang Usaha

PT. Perkebunan Nusantara (PTPN) XIV (Persero) mengusahakan komoditi kelapa sawit, karet, kakao, kelapa hibrida, kelapa Nias/Tall, pala, kopi dan budidaya semusim tebu yang ditanam pada areal konsesi seluas 55.425,25 ha.

Areal tanaman kelapa sawit seluas 16.228 ha, karet 2.513,5 ha, kakao seluas 995 ha (juga ditanam sebagai tanaman sela pada areal seluas 2.030 ha), kelapa hibrida 3.600 ha, kelapa Nias/tall 360 ha, pala 275 ha dan kopi 23 ha serta tanaman tebu pada areal seluas 14.312 ha. Selain penanaman komoditi pada areal sendiri (inti), PTPN XIV (Persero) juga mengelola areal Plasma budidaya tahunan milik petani seluas 14.514,75 ha untuk tanaman kelapa sawit seluas 10.068 ha, karet 2.556 ha dan kakao 1.890,75 ha, sedangkan tanaman tebu rakyat hanya seluas 88 ha. PTPN XIV (Persero) juga mengelola komoditi ubi kayu pada areal bekas milik PT BMT seluas 2.500 ha dan usaha peternakan sapi di areal seluas 19.581 ha.

3. Sejarah Singkat PT. Perkebunan Nusantara XIV (Persero) Pabrik Kelapa Sawit Luwu Unit Burau

Pabrik Kelapa Sawit Unit Burau merupakan salah satu unit usaha PT.

Perkebunan Nusantara XIV (Persero).

Profil Perkebunan Kelapa Sawit Luwu Unit Burau berawal dari perusahaan perkebunan Belanda yang dinasionalisasikan dengna UU No. 84 tahun 1958 yang pelaksanaannya tahun 1959 menjadi Perusahaan Perkebunan Negara (PPN) Aneka Tani Cabang Maluku.

Tahun 1965 diubah menjadi Proyek Kebun-Kebun di Indonesia Bagian Timur (PIPREK-INTIM) dengan SK Menteri Perkebunan RI No.

SP.05/Men.Pon/65 tanggal 22 Juni 1969. Dengan Peraturan Pemerintah No. 14 Tahun 1965 menjadi Perusahaan Negara Perkebunan (PNP) XXVIII (Persero), merupakan proyek Nucleus Estate and Smallholder (NES) yang dikelola PTP XXVIII (Persero). Tahun 1990 Perkebunan Kelapa SawitNES VII dibagi menjadi tiga unit usaha masing-masing Kebun Luwu I di Burau, Pabrik Kelapa Sawit (PKS) di Burau dan Kebun Luwu II di Mangkutana.

Tahun 1994 PT Perkebunan XXVIII (Persero) bergabung dengan PT Perkebunan XXXII berdasarkan SK Menteri Keuangan No. 171/KMK/060.1994 menjadi PT Perkebunan XXXII Group.

Tahun 1996 berdasarkan Peraturan Pemerintah RI No. 19 mulai tanggal 14 Februari 1996 dilakukan peleburan PT Perkebunan XXVIII, PT.Perkebunan XXXII, PT Perkebunan XXIII dan PT Bina Mulya Ternak menjadi PT Perkebunan Nusantara XIV (Persero).

PKS Luwu Unit Burau adalah gabungan dari Kebun Luwu I, Kebun Luwu II dan Pabrik Kelapa Sawit berkedudukan di Burau yang merupakan salah satu Unit Usaha dari PT Perkebunan Nusantara XIV (Persero) dengan budidaya tanaman kelapa sawit.

Adapun pengelolaan PKS Luwu Unit Burau terdiri dari:

a. Kebun Inti Kelapa Sawit

b. Kebun Plasma kelapa sawit PIR/NES (Nucleus Estate and Smallholder) c. Kebun Plasma kelapa sawit KKPA (Koperasi Kredit Primer Anggotan) d. Pabrik Minyak Kelapa Sawit

e. Instalasi Tangki Timbun (ITT) Palopo

Lahan yang dikelola merupakan lahan HGU berdasarkan Surat Keputusan Menteri Negara Agraria/ Kepala Badan Pertahanan Nasional dengan rincian sebagai berikut:

Tabel 4.1

Penggunaan Lahan HGU No.

Urut

Kebun/

Afdeling

No. HGU Tanggal

Terbit HGU

Luas HGU (Ha)

Tertanam (Ha)

Sisa HGU (Ha)

Jumlah 67/HGU/BPN/9 01 Nop.

1995

9,073 4,355 4,718

PKS Luwu unit Burau Iklim cenderung basah, curah hujan merata sepanjang tahun, musim kemarau berkepanjangan tidak ada karena pada setiap bulan ada

turun hujan, sehingga berdasarkan data curah hujan di PKS Luwu Unit Burau mulai tahun 2009 sampai dengan September 2012 ( +/- 4 tahun), rata-rata curah hujan 3.644 mm/tahun dan hari hujan rata-rata 187 hari/tahun.

Tabel 4.2

Daftar Curah hujan Pertahun

Tahun Kebun Wil. Barat Kebun Wil. Timur Keterangan

MM HH MM HH

2009 2,760 99 1,440 151

2010 2,605 168 1,334 77

2011 2,775 125 3,218 178

Sd. Sept 2012

2,320 97 2,242 111

Jumlah 10,460 489 8,234 517

Rata-rata 2,615 122 2,059 129

B. Visi dan Misi Perusahaan

PT. Perkebunan Nusantara (PTPN) XIV (Persero) memiliki visi dan misi serta tujuan dan strategi bisnis, sebagai berikut:

1. Visi :

Menjadi perusahaan agribisnis dan agroindustri di Kawasan Timur Indonesia yang kompetitif, mandiri, dan memberdayakan ekonomi rakyat.

2. Misi :

a. Menghasilkan produk utama perkebunan berupa gula dan minyak sawityang berdaya saing tinggi, serta produk lain seperti karet, kopra dan ternak sapi, untuk memenuhi kebutuhan pasar domestik dan/atau internasional,

b. Mengelola bisnis dengan teknologi akrab lingkungan yang memberikan kontribusi nilai kepada produk dan mendorong pembangunan berwawasan lingkungan,

c. Melalui kepemimpinan, teamwork, inovasi, dan SDM yang kompeten, dalam meningkatkan nilai secara terus-menerus kepada shareholder dan stakeholders,

d. Menempatkan Sumber Daya Manusia sebagai pilar utama penciptaan nilai (value creation) yang mendorong perusahaan tumbuh dan berkembang

bersama mitra strategis.

3. Tujuan :

Tercapainya peningkatan laba berkelanjutan (sustainable profit growth) dan peningkatan kekayaan perusahaan (assets) untuk mensejahterakan shareholder dan stokeholders strategis dengan kesehatan perusahaan menimal mencapai A.

4. Strategi Bisnis :

Mengingat produk akhir bisnis sawit dan karet berbentuk komoditas dan produk gula dipasarkan dalam bentuk bulk, maka strategi bisnis yang diterapkan adalah strategi kepemimpinan biaya (overall cost leadership).

5. Nilai-Nilai Organisasi :

Kompoten : Bahwa seluruh jajaran karyawan perusahaan harus memiliki pengetahuan, keterampilan, dan sikap yang dipersyaratkan bagi jabatan yang diemban;

Integritas: : Diyakini bahwa karyawan yang berintegritas adalah yang memiliki kesamaan antara yang dipikirkan, diucapkan, dan yang dilakukan;

Inovasi : Bahwa proses berfikir menghasilkan kreativitas yang memberikan nilai tambah ekonomis;

Pembelajaran : Seluruh jajaran perusahaan menjadikan pengalaman dan perubahan lingkungan bisnis sebagai proses pengembangan individu dan organisasi secara berkelanjutan;

Sinergi : Diyakini bahwa kerjasama tim yang efektif akan memberikan efek ganda terhadap hasil akhir.

C. Struktur Organisasi

Salah satu cara untuk mencapai kemampuan mengelola suatu perusahaan yang baik adalah menentukan struktur formal dari organisasi tersebut. Adanya struktur organisasi yang jelas akan memudahkan para anggota organisasi melihat bagaimana organisasi disusun. Sehingga mereka masing- masing mengetahui tugas dan kewajibannya secara jelas, karena apabila terdapat persoalan yang ingin dipecahkan lebih mudah mencari pemecahannya. Struktur organisasi merupakan pengorganisasian dalam suatu organisasi yang menunjukkan kerangka dan susunan perwujudan pola tetap berhubungan- berhubungan diantara fungsi-fungsi,

bagian-bagian, atau posisi-posisi, maupun orang-orang yang menunjukkan kedudukan, tugas, wewenang, dan tanggung jawab berbeda-beda dalam suatu organisasi.

Untuk lebih jelas bagan struktur organisasi digambarkan dalam gambar sekaligus menguraikan secara singkat tentang mekanisme tugas dan fungsi masing-masing bagian.

Gambar 2.1 Struktur Organisasi Perusahaan

Uraian tugas dan wewenang dari masing-masing bagian dari struktur organisasi PT Perkebunan Nusantara XIV adalah sebagai berikut:

1. Dewan Komisaris

Tugas dan wewenang Dewan komisaris

a. Komisaris melakukan pengawasan atas kebijaksanaan dalam menjalankan Perseroan serta memberikan nasihat kepada direksi.

b. Komisaris baik secara bersama-sama maupun sendiri untuk setiap waktu dalam kerja kantor Perseroan berhak memasuki bangunan dan halaman atau tempat lain yang dipergunakan/dikuasai oleh Perseroan dan berhak juga memeriksa semua pembukuan, surat, alat bukti lainnya, memeriksa dan mencocokkan keadaan saldo uang kas da nlain-lain serta mengetahui segala tindakan yang dijalankan oleh direktur utama.

c. Memberikan laporan tentang tugas dan pengawasan yang telah dilakukan 2. Direktur Utama

Tugas dan wewenang direktur utama adalah sebagai berikut:

a. Menetapkan garis-garis kebijakan perusahaan, strategi dan melaksanakan pengelolaan perusahaan untuk kepentingan dan tujuan perusahaan.

b. Merencanakan, membina, dan mengembangkan efektivitas dan efisiensi organisasi perusahaan dalam mencapai sasaran perusahaan.

c. Menyiapkan dan menyajikan laporan hasil usaha perusahaan yang berupa Neraca dan Daftar Laba/Rugi serta laporan lainnya secara berkala kepada Pemegang saham, Dewan komisaris, dan instansi lainnya.

d. Memimpin rapat evaluasi bulanan dan mengawasi usaha operasi perusahaan.

3. Direktur Produksi

a. Merumuskan sasaran, strategi, kebijakan, dan program dalam bidang budidaya dan produksi.

b. Menghasilkan budidaya dan produksi dengan produktivitas, kualitas, dan harga pokok sesuai dengan sasaran yang telah ditetapkan, serta memasarkan produk industry dengan harga yang terbaik.

c. Menyiapkan dan menyajikan laporan kinerja bidang produksi beserta analisisnya secara berkala sebagai bahan laporan manajemen kepada pemegang saham, Dewan komisaris, dan intansi terkait.

d. Merencanakan, melaksanakan, dan mengendalikan penggunaan anggaran untuk bidang produksi.

4. Direktur Keuangan

Tugas dan wewenang direktur keuangan adalah sebagai berikut:

a. Melaksanakan, memonitor, dan mengevaluasi strategi, kebijakan, dan program dalam bidang keuangan perusahaan dan pengelolaan unit usaha.

b. Merumuskan pembukuan administrasi keuangan perusahaan didasarkan atas pengendalian internal yang handal.

c. Memastikan sistem akuntansi yang dikembangkan sesuai dengan Standar Akuntansi Keuangan.

d. Membuat laporan yang diperlukan dan menyampaikannya kepada Direktur Utama.

5. Direktur SDM dan Umum

Tugas dan wewenang direktur SDM dan Umum adalah sebagai berikut:

a. Merumuskan sasaran, strategi, kebijakan dan program dalam bidang SDM.

b. Membina efektivitas dan efisiensi pelaksanaan tugas dan tanggung jawab jajaran kepala bagian dan manajer dalam ruang lingkup direktoratnya.

c. Merencanakan kebutuhan pegawai, membina dan menyelenggarakan administrasi kepegawaian, perencanaan karir karyawan dan kesejahteraan pegawai sesuai dengan strategi bisnis perusahaan yang telah ditetapkan.

d. Membina penatausahaan dan pengelolaan perlengkapan, administrasi umum, pengadaan barang dan jasa serta pengamanan aset perusahaan sesuai dengan arah sasaran, serta strategi bisnis perusahaan yang telah ditetapkan.

6. Bagian Biro Satuan Pengawasan Intern (SPI)

Tugas dan wewenang Biro SPI adalah sebagai berikut:

a. Membantu Direktur utama dalam mengadakan penilaian dan evaluasi atas terlaksananya sistem pengendalian manajemen serta memberikan saran- saran perbaikannya.Menyusun rencana kerja, prosedur, rincian kerja, pelaksanaan dan pengembangannya menyangkut bidang tugas dan tanggung jawab SPI

b. Bertanggung Jawab kepada Direksi, pelaksanaan teknis berada dibawah pembinaan Direktur Utama, untuk semua tugas pokok dan fungsinya, serta kewenangan yang telah dan akan diserahkan termasuk segala kebijakan yang diambil oleh kepala Biro SPI dalam menjalankan tugas pokok dan fungsinya.

44

Berdasarkan hasil penelitian yang telah dilakukan oleh penulis melalui penelitian langsung pada PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit I, penulis memperoleh data tentang metode penyusutan yang diterapkan perusahaan.

PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit mengidentifikasikan aset tetap sebagai aset tetap berwujud yang diperoleh dalam bentuk siap pakai atau dibangun dahulu yang digunakan dalam operasi normal perusahaan, tidak dimaksudkan untuk dijual dan memiliki masa manfaat (umur ekonomis) lebih dari satu tahun.

Berdasarkan pengamatan, PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit I memiliki aset tetap yang banyak jenisnya. Dalam menjalankan operasinya aset tetap yang digunakan dikelompokkan sebagai sebagai berikut:

1. Hak Atas Tanah

2. Tanaman menghasilkan 3. Gedung dan penataran 4. Mesin dan instalasi

5. Jalan, jembatan, dan saluran air 6. Alat pengangkutan

7. Alat pertanian dan peternakan 8. Inventaris kantor dan rumah

B. Kebijakan Akuntansi yang diterapkan 1. Penilaian Aset Tetap

Aset tetap yang dimiliki oleh PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit I dinilai berdasarkan harga perolehan, yaitu seluruh pengeluaran yang dikeluarkan untuk memperoleh aset tetap sampai dengan berada di tempat dalam kondisi siap dipakai. Biasanya biaya-biaya yang dikeluarkan untuk memperoleh aset tetap tersebut adalah harga beli, pajak, biaya pemasangan, ongkos angkut, dll. Biaya- biaya ini harus dimasukkan sebagai nilai perolehan aset tetap perusahaan. Khusus aset tetap hak atas tanah dinyatakan sebesar harga perolehan dan tidak disusutkan. Biaya pengurusan perpanjangan atau pembaruan legal atas hak tanah ketika tanah diperoleh pertama kali diakui sebagai bagian dari perolehan tanah.

Beban pemeliharaan dan perbaikan aset tetap dibebankan pada laporan laba rugi pada saat terjadinya. Biaya-biaya lain yang terjadi selanjutnya yang timbul untuk menambah, mengganti atau memperbaiki aset tetap dicatat sebagai biaya perolehan aset, jika dan hanya jika besar kemungkinan masa manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke entitas dan biaya perolehan aset dapat diukur secara handal. Aset tetap yang sudah tidak digunakan lagi atau yang dijual dikerluarkan dari aset tetap berikut akumulasi penyusutannya. Keuntungan atau kerugian dari penjualan aset tetap tersebut dibukukan dalam laporan laba rugi pada tahun yang bersangkutan.

Masa manfaat ekonomis dan nilai residu dianalisa setiap akhir tahun dan pengaruh dari setiap perubahan estimasi tersebut berlaku prospektif.

2. Umur Ekonomis dan Tarif Penyusutan

Dalam taksiran masa manfaat/ umur ekonomis di PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit I tentang perubahan perhitungan penyusutan aset tetap disusutkan selama masa manfaat dari tiap jenis aset tetap yang bersangkutan dan besarnya presentase penyusutan aset tetap pertahun adalah dengan ketentuan bahwa setiap aset tetap yang mempunyai nilai 100%

yang dibagi dengan taksiran masa manfaat aset tersebut.

Tabel 5.1

Umur Ekonomis Penyusutan Aset Tetap

Sumber: PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit

No Jenis Aset Umur

Ekonomis

Tarif Penyusutan

1 Tanaman Menghasilkan 25 Tahun 4 % pertahun

2 Bangunan Perusahaan -Permanen

-Semi Permanen

Bangunan Rumah Dinas -Permanen

-Semi Permanen

20 Tahun 5 Tahun

20 Tahun 5 Tahun

5 % pertahun 20 % pertahun

5 % pertahun 20 % pertahun 3 Mesin dan Instalasi

-Berat -Ringan

20 Tahun 8 Tahun

5 % pertahun 12, 5 %pertahun 4 Jalan, Jembatan, dan Saluran Air

-Permanen -Semi Permanen

16 Tahun 5 Tahun

6,25 % pertahun 20 % pertahun

5 Alat Pengangkutan 5 Tahun 20 % pertahun

6 Alat Pertanian dan Peternakan 5 Tahun 20 % pertahun 7 Inventaris Kantor dan Rumah 5 Tahun 20 % pertahun

3. Nilai Residu

Kebijakan PT. Perkebunan Nusantara XIV PKS Luwu Unit I tentang nilai residu atau nilai sisa didasarkan atas kebijakan aset tetap. Semua aset tetap dinyatakan tidak bernilai bila telah habis masa manfaatnya, kecuali aset tetap tersebut masih dapat digunakan dalam operasi perusahaan, maka akan diadakan penilaian kembali. PT. Perkebunan Nusantara XIV PKS Luwu Unit I melakukan review terhadap nilai residu tiap akhir tahun hanya pada beberapa aset tetap yang dianggap masih dapat digunakan dalam mendukung kegiatan operasional meski telah habis masa manfaatnya.

Besarnya taksiran nilai residu yang ditetapkan oleh PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit I periode 2012 dan 2013 adalah sebagai berikut:

Tabel 5.2

Daftar Taksiran Nilai Residu Aset Tetap

Sumber: PT. Perkebunan Nusantara XIV (Persero) PKS Luwu Unit

No Jenis Aset

Nilai Residu 2012

Nilai Residu 2013

1 Tanaman Menghasilkan - -

2 Gedung dan Penataran - -

3 Mesin dan Instalasi 1.598.045.581 1.703.951.856

4 Jalan, Jembatan, dan Saluran Air - -

5 Alat Pengangkutan 293.542.526 543.808.346

6 Alat Pertanian dan Peternakan 39.525.750 147.744.907

7 Inventaris Kantor dan Rumah - -