OLEH ARYATI H14102013

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR 2006

(Sebuah karya kecil yang ku persembahkan untuk keluarga dan sahabatku)

Kadang terasa berat kakiku melangkah Kumerasakan kegalauan dalam jiwa

Hingga suatu saat dalam sujud di keheningan malam Kusadari telah KAU sempurnakan nikmat-MU untukku KAU menciptakanku dalam kasih sayang kedua orangtuaku

KAU menghadirkanku dalam limpahan do`a keluargaku KAU menempatkanku di kehangatan para sahabatku

KAU mengingatkanku dalam sedih dan dukaku KAU mengujiku dengan segala kesenanganku KAU berikanku pertolongan dan rahmat-MU

Melalui teman dan orang-orang yang kau kehendaki untukku

KAU menuntunku mencapai cita dalam hidupku untuk mencapai ridho-MU Ya ALLAH sungguh ku bersyukur pada-MU

Atas segala limpahan nikmat yang KAU berikan untukku

Kecamatan Cibungbulang, Bogor). Dibimbing oleh BAMBANG JUANDA.

Salah satu kendala utama dalam pengembangan Usaha Kecil Menengah (UKM) adalah keterbatasan sumberdaya modal. Hal ini dikarenakan UKM sifatnya mikro dengan modal kecil, tidak berbadan hukum, dan manajemen usaha masih bersifat tradisional. Kondisi ini menyebabkan sektor ini tidak tersentuh oleh lembaga keuangan formal (perbankan) karena dinilai tidak layak kredit (unbankable), sebagai akibatnya segmen pasar keuangan untuk lapisan menengah ke bawah terpaksa diisi oleh alternatif penyediaan sumber dana dari lembaga keuangan lain yaitu Lembaga Keuangan Mikro (LKM).

KBMT Khidmatul Ummah merupakan salah satu lembaga keuangan mikro yang telah lama berdiri. Agar tetap eksis dalam menyalurkan pembiayaan pada usaha skala mikro, maka perlu dilakukan penelitian mengenai faktor-faktor yang mempengaruhi permintaan dan efektivitas penyaluran pembiayaannya. Hal ini dilakukan untuk mengetahui sejauh mana kinerja pembiayaan yang telah dilakukan oleh KBMT Khidmatul Ummah dalam mendukung sektor usaha kecil sehingga dapat diketahui celah mana yang cukup baik dan celah mana yang masih kurang sehingga perlu perbaikan demi perkembangan KBMT di masa mendatang.

Semua data yang diperoleh diola dengan menggunakan software E-Views 4.1. Metode analisis yang digunakan yaitu: (1) regresi linear berganda untuk mengetahui faktor-faktor yang mempengaruhi permintaan serta mengetahui dampak pembiayaan terhadap kondisi usaha nasabah berupa peningkatan pendapatan dan keuntungan usaa nasabah, (2) deskriptif untuk melihat keefektivan pembiayaan berdasarkan penilaian nasabah responden.

Tujuan penelitian ini adalah untuk: (1) menganalisis faktor-faktor yang mempengaruhi permintaan pembiayaan, dan (2) menganalisis keefektifan pembiayaan yang dilihat dari prosedur pembiayaan serta dampak pembiayaan terhadap kondisi usaha nasabah berupa peningkatan pendapatan dan keuntungan usaha.

Hasil penelitian menunjukkan bahwa pembiayaan yang diberikan dipengaruhi secara nyata oleh skala usaha, lama menjadi nasabah, dan jenis usaha.

Sedangkan biaya peminjaman tidak berpengaruh nyata terhadap permintaan pembiayaan.

Variabel pembiayaan dipengaruhi secara nyata oleh skala usaha.

Pembiayaan yang diberikan akan semakin besar apabila tingkat pendapatannya tinggi dan dapat menghasilkan keuntungan yang makin tinggi.

Besarnya pembiayaan yang diberikan dipengaruhi oleh pengalaman pembiayaan. Umumnya nasabah lama memperoleh pembiayaan yang semakin besar, karena pihak KBMT telah mengenal karakteristik nasabah.

Variabel biaya peminjaman tidak berpengaruh nyata terhadap permintaan pembiayaan. Hal ini mengindikasikan bahwa biaya peminjaman relatif kecil terhadap pembiayaan yang diberikan sehingga tidak mempengaruhi nasabah untuk melakukan peminjaman.

Besarnya pendapatan setelah melakukan pembiayaan mengalami peningkatan. Namun, besarnya pembiayaan yang diberikan tidak berpengaruh nyata terhadap peningkatan keuntungan. Tidak adanya pengaruh yang nyata terhadap perubahan keuntungan dapat diartikan bahwa peranan pembiayaan belum menunjukkan pengaruh yang besar dalam meningkatkan keuntungan usaha nasabah. Pengaruh yang rendah ini menunjukkan bahwa efektivitas pembiayaan belum sepenuhnya tercapai. Hal ini mengindikasikan bahwa pengelolaan pembiayaan untuk dana usaha belum terlaksana dengan baik yang dimungkinkan pengaruh dari: banyaknya saingan (minimarket, adanya penjual baru), harga dari produsen tinggi, dan kondisi ekonomi yang semakin sulit. Sehingga, diperlukan adanya pelatihan atau penyuluhan (kemitraan strategis dengan berbagai pihak terkait: tenaga konsultan, pihak perbankan, dinas instansi terkait/pemda setempat) tentang pengelolaan usaha yang baik sehingga dapat meningkatkan skill pengusaha mikro. Adanya linkage program baik secara horizontal dengan KBMT lain maupun secara vertikal dengan bank syariah guna memperkuat permodalan KBMT sehingga pihak KBMT bisa memenuhi permintaan pembiayaan sesuai dengan jumlah pengajuan nasabah.

Pihak KBMT sangat memperhatikan besarnya pendapatan yang diperoleh nasabah, pengalaman pembiayaan dan jenis usaha dalam menentukan besarnya pembiayaan yang diberikan. Oleh karena itu agar memperoleh pembiayaan dalam jumlah yang lebih besar diupayakan calon nasabah memperhatikan hal-hal tersebut.

Kelemahan dalam penelitian ini tidak mengkaji alokasi/pemanfaatan dana pembiayaan oleh nasabah yang sangat berpengaruh besar terhadap keberhasilan/efektivitas pembiayaan. Maka, disarankan untuk penelitian selanjutnya agar mengkaji alokasi/pemanfaatan dana pembiayaan yang diberikan.

Oleh ARYATI H14102013

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Aryati

Nomor Pokok : H14102013

Judul Skripsi : Analisis Permintaan dan Efektivitas Pembiayaan Usaha Kecil Pada Lembaga Keuangan Mikro Syariah (Studi Kasus KBMT Khidmatul Ummah, Kecamatan Cibungbulang, Bogor)

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Bambang Juanda, MS NIP. 131 779 498

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS.

NIP.131 846 872

Tanggal Kelulusan :

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2006

Aryati H14102013

Penulis merupakan anak kedua dari dua bersaudara, dari Ayahanda Mari Hadiwinata dan Ibunda Iting Warniti. Penulis pernah mengenyam pendidikan di Kuningan dari SD hingga SMU. Penulis menduduki SD N Kalimanggis Kulon II dan tamat pada tahun 1996, selanjutnya penulis melanjutkan sekolah ke SLTP N II Cidahu dan tamat pada tahun 1999. Pada tahun yang sama penulis melanjutkan pendidikan ke SMU N 1 Ciawigebang dan tamat pada tahun 2002.

Pada tahun 2002, penulis melanjutkan pendidikan ke jenjang yang lebih tinggi yaitu ke Institut Pertanian Bogor (IPB). Penulis memasuki IPB melalui jalur USMI (Undangan Seleksi Masuk IPB) dan diterima di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswi IPB, penulis aktif sebagai anggota organisasi HMI (Himpunan Mahasiswa Islam).

Penulis juga pernah menerima beasiswa PPA selama kurun waktu 2002-2004 dan pada tahun 2005 penulis menerima beasiswa dari BAMUIS-BNI.

DAFTAR ISI

Halaman

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN... xvii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

1.5. Ruang Lingkup Penelitian... 10

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 11

2.1. Tinjauan Pustaka ... 11

2.1.1. Karakteristik Usaha BMT ... 11

2.1.1.1. Aspek Legalitas BMT ... 12

2.1.1.2. Misi dan Tujuan BMT ... 13

2.1.1.3. Prinsip Operasional BMT... 15

2.1.2. Sistem Pembiayaan Bank Syariah ... 17

2.1.3. Profit Sharing sebagai Karakteristik Bank Syariah... 18

2.1.4. Gambaran Usaha Kecil di Indonesia ... 23

2.1.5. Faktor-faktor yang Mempengaruhi Permintaan Pembiayaan ... 25

2.1.6. Perbedaan Sistem Syariah dan Konvensional ... 26

2.1.7. Efektivitas Pembiayaan ... 28

2.2. Penelitian Terdahulu ... 29

2.3. Kerangka Pemikiran... 30

2.4. Hipotesis Penelitian... 33

III. METODOLOGI PENELITIAN... 34

3.1. Lokasi dan Waktu Penelitian ... 34

3.2. Metode Pengumpulan Data ... 34

3.3. Jenis dan Sumber Data ... 35

3.4. Metode Pengambilan Contoh ... 36

3.5. Metode Pengolahan dan Analisis Data ... 36

3.5.1. Analisis Statistik ... 37

3.5.1.1. Uji F ... 39

3.5.1.2. Uji t koefisien regresi ... 40

3.5.1.3. Uji t peningkatan pendapatan dan keuntungan ... 40

3.5.1.4. Uji Multikolinearitas ... 41

3.5.1.5. Uji Heteroskedastisitas ... 42

3.5.1.6. Uji Koefisien Determinasi ... 44

3.5.2. Analisis Deskriptif ... 43

3.6. Definisi Operasional ... 44

IV. GAMBARAN UMUM BMT ... 46

4.1. Sejarah Pendirian KBMT Kidmatul Ummah ... 47

4.2. Struktur Organisasi KBMT Khidmatul Ummah ... 47

4.3. Produk-Produk KBMT Kidmatul Ummah... 52

4.4. Sistem dan Prosedur Pembiayaan KBMT Khidmatul Ummah... 54

4.5. Perkembangan Pembiayaan KBMT Khidmatul Ummah ... 57

4.5.1. Kondisi Keanggotaan ... 57

4.5.2. Kondisi Pembiayaan ... 57

V. HASIL DAN PEMBAHASAN ... 59

5.1. Analisis Permintaan Pembiayaan Usaha Kecil ... 59

5.2. Analisis Efektivitas Pembiayaan... 65

5.2.1. Prosedur Pembiayaan ... 65

5.2.1.1. Prosedur Pengajuan Pembiayaan ... 66

5.2.1.2. Mekanisme Pencairan Pembiayaan... 69

5.2.1.3. Mekanisme Pengembalian Pembiayaan... 72

5.2.2. Pengaruh Pembiayaan terhadap Pendapatan Usaha ... 75

5.2.3. Pengaruh Pembiayaan terhadap Keuntungan Usaha ... 78

VI. KESIMPULAN DAN SARAN ... 82

6.1. Kesimpulan ... 82

6.2. Saran ... 83 DAFTAR PUSTAKA ... 84 LAMPIRAN ... 87

Widodo, H. Panduan Praktis Operasional Baitul Maal Wat Tamwil. Mizan.

Bandung.

DAFTAR TABEL

Nomor Halaman

1.1. Pembiayaan yang Diberikan Bank Umum Syariah ... 2

1.2. Struktur Ekonomi Indonesia ... 4

1.3. Permasalahan Usaha Kecil ... 7

2.1. Perbedaan Operasional antara BMT dan Koperasi Konvensional ... 16

2.2. Kategori Usaha Rumah Tangga dan Usaha Kecil ... 23

2.3. Rata-rata Struktur PDB Menurut Skala Usaha Tahun 2000 – 2003 ... 24

3.1. Data yang digunakan dalam penelitian ... 35

5.1. Hasil Pendugaan Permintaan Pembiayaan ... 60

5.2. Respon atas Persyaratan Awal ... 66

5.3. Respon atas Proses Pembiayaan ... 67

5.4. Respon atas Jaminan yang Disyaratkan ... 68

5.5. Respon atas Keramahan Petugas KBMT ... 68

5.6. Respon atas Realisasi Pembiayaan ... 69

5.7. Respon atas Biaya Administrasi ... 70

5.8. Respon atas Besarnya Pembiayaan ... 70

5.9. Respon atas Kemampuan KBMT dalam memenuhi Permintaan Pembiayaan 72 5.10. Respon atas Besarnya Angsuran ... 72

5.11. Respon atas Jangka Waktu Angsuran ... 73

5.12. Respon atas Keaktifan Petugas dalam Melakukan Penagihan di Lapang ... 74

5.13. Respon atas Tingkat Keuntungan KBMT ... 74

5.14. Hasil Estimasi Pendapatan Usaha ... 75

5.15. Tingkat Pendapatan Total Rata-Rata Sebelum dan Sesudah Menerima Pembiayaan berdasrkan Jenis Usaha ... 78

5.16. Hasil Estimasi Model Keuntungan Usaha ... 78

5.17. Tingkat Keuntungan Total Rata-Rata Sebelum dan Sesudah Menerima Pembiayaan berdasarkan Jenis Usaha ... 80

DAFTAR GAMBAR

Nomor Halaman

1.1. Siklus Bisnis antara Usaha Kecil dan Usaha Besar ... 7

1.2. Kendala Perbankan dalam Menyalurkan Kredit ... 8

2.1. Jenis-Jenis Pembiayaan ... 18

2.2. Skema Al-Musyarakah ... 20

2.3. Skema Al-Mudarabah ... 23

2.4. Skema Al-Muzaraah ...24

2.5. Pergeseran Kurva Supply Kredit ... 26

2.6. Pergeseran Kurva Demand ... 27

2.7. Model IS-LM antara Bank Syariah dan Bank Konvensional ... 29

2.8. Kerangka Pemikiran Konseptual... 32

4.1. Struktur Organisasi BMT ... 49

4.2. Diagram Alur Prosedur Pembiayaan KBMT ...56

5.1. Prosedur Pembiayaan KBMT ... 67

5.2. Kebijakan Pemerataan Pembiayaan ... 71

DAFTAR LAMPIRAN

Nomor Halaman

1. Contoh Kuisioner Penelitian ... 88

2. Data Responden ... 92

3. Perubahan Pendapatan dan Keuntungan Usaha ... 93

4. Rekapitulasi Pembiayaan ... 94

5. Hasil Estimasi Permintaan Pembiayaan ... 95

6. Hasil Estimasi Pendapatan Usaha ... 97

7. Hasil Estimasi Keuntungan Usaha ... 98

8. Form Pembiayaan ... 99

I. PENDAHULUAN

1.1. Latar Belakang

Perkembangan bank syariah di Indonesia dimulai sejak tahun 1992.

Namun dalam perkembangannya, konsep bagi hasil yang ditawarkan oleh bank syariah melalui produkya seperti mudharabah dan musyarakah sangat kecil proporsinya. Hal ini dapat dilihat dalam Tabel 1.1. di mana skema pembiayaan perbankan syariah sampai dengan Desember 2005 masih didominasi oleh piutang murabahah dengan pangsa terbesar yakni sebesar 62,29 persen dari total pembiayaan yang diberikan. Sedangkan, skema pembiayaan bagi hasil berupa pembiayaan musyarakah dan pembiayaan mudharabah hanya sebesar 12, 46 dan 20,51 persen. Padahal spirit awal perbankan syariah adalah pembiayaan produktif bagi hasil, terutama untuk sektor Usaha Kecil Menengah (UKM) yang merupakan tulang punggung sektor riil perekonomian.

Hal ini menunjukkan bahwa bank syariah terlalu bermain aman atau menolak resiko (risk averse) dan membatasi diri terhadap pembiayaan produktif yang merupakan tulang punggung perekonomian. Di satu sisi, perbankan syariah harus percaya kepada pengelola atau pengusahanya dan di sisi lain bank harus berhati-hati karena mempunyai tanggung jawab kepada penyedia dana (shohibul maal) yang menitipkan uangnya di bank (Mardiansyah, 2004).

Tabel 1.1. Pembiayaan yang Diberikan Bank Umum Syariah

Rincian Pembiayaan yang Diberikan

Mar-05 Jun-05 Sep-05 Oct-05 Nov-05 Dec-05 Nilai 1,553,521 1,787,774 1,830,176 1,895,718 1,871,512 1,898,389 Pembiayaan

Musyarakah

Pangsa 11.99% 12.53% 12.41% 12.54% 12.51% 12.46%

Nilai 2,370,097 2,744,612 3,004,030 3,140,335 3,108,063 3,123,759 Pembiayaan

Mudharabah

Pangsa 18.29% 19.23% 20.36% 20.77% 20.78% 20.51%

Nilai 8,470,398 9,155,843 9,310,948 9,383,094 9,285,973 9,487,318 Piutang

Murabahah

Pangsa 65.36% 64.16% 63.11% 62.05% 62.08% 62.29%

Nilai - - - - - -

Piutang Salam

Pangsa 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

Nilai 298,732 301,494 297,086 295,660 280,527 281,676 Piutang

Istishna'

Pangsa 2.31% 2.11% 2.01% 1.96% 1.88% 1.85%

Sumber: Biro Perbankan Syariah Bank Indonesia (2005).

Selain itu, perkembangan bank syariah juga masih terbatas dalam jumlah jaringannya, serta distribusinya yang masih terfokus di kota-kota besar (Biro Perbankan Syariah BI, 2002). Solusinya, perlu digalang kemitraan antara Bank Syariah dengan Lembaga Keuangan Mikro.

Data Badan Pusat Statistik (BPS) tahun 2003 menunjukkan setelah krisis ekonomi berdampak pada peningkatan jumlah penduduk miskin sebesar 38.39 juta atau setara dengan 18 persen dan 16.5 juta atau setara dengan 43 persen dari jumlah penduduk miskin adalah fakir miskin. Sementara itu, data Menteri Negara Koperasi tahun 2004 menunjukkan dari 42.45 juta entitas usaha, ternyata 41.8 juta atau 98.5 persen adalah usaha mikro. Hanya 650 ribu yang termasuk dalam usaha kecil dan menengah, serta 2 ribu lainnya adalah usaha besar.

Besarnya jumlah penduduk miskin dan unit usaha mikro mengharuskan penanggulangan kemiskinan dan pengembangan usaha mikro sebagai prioritas utama dalam pelaksanaan pembangunan nasional. Perserikatan Bangsa-Bangsa

(PBB) melalui “Millenium Development Goals (MDGs)” telah mentargetkan penurunan kemiskinan pada tahun 2015 sebesar 50 persen dari 30 persen jumlah penduduk miskin dunia saat ini melalui layanan Lembaga Keuangan Mikro (LKM). Demikian juga Indonesia, pada tanggal 26 Februari 2005 Presiden RI, Susilo Bambang Yudhoyono, mencanangkan tahun 2005 sebagai Tahun Keuangan Mikro Indonesia.

Baitul Maal wat Tamwil (BMT) sebagai model lembaga perekonomian masyarakat yang mempunyai akar yang kuat bukanlah hal yang baru sama sekali.

Dalam masyarakat sudah lama tumbuh Kelompok Swadaya Masyarakat (KSM) yang dikelola dan dikembangkan oleh masyarakat. Berbagai proyek yang dilaksanakan pemerintah baik dengan dana dalam negeri maupun dengan bantuan luar negeri mengembangkan lembaga keuangan yang sama dengan menumbuhkan KSM. Dengan adanya BMT, maka KSM yang sudah ada makin diperkuat baik dari segi keuangan maupun segi kelembagaan serta mempunyai akses yang lebih luas, baik secara horizontal dengan BMT lain maupun secara vertikal dengan Bank Perkreditan Rakyat (BPR) dan Bank Nasional, khususnya Bank Syariah.

Dari data yang ada (Tabel 1.2.) terlihat bahwa sekelompok kecil elit ekonomi (0.2%) memberikan kontribusi yang sangat besar terhadap pertumbuhan ekonomi (83.6%), pangsa pasar (80%) dan PDB (60.2%). Sementara mayoritas pelaku ekonomi (99.8%) yang berada pada usaha kecil, menengah, dan koperasi posisinya sangat marjinal dalam pertumbuhan ekonomi (16.4%), pangsa pasar (20%), dan PDB (39.8%).

Tabel 1.2. Struktur Ekonomi Indonesia

Parameter

Usaha Kecil, Menengah dan

Koperasi

Usaha Besar dan Konglomerasi

Jumlah 99.8 % 0.2%

Kontribusi terhadap PDB 56.72% 43.28%

Pangsa Pasar 20% 80%

Pertumbuhan Ekonomi 16.4% 83.6%

Sumber: BPS (2004).

Sedangkan pada tahun 2002, melihat konfigurasi ekonomi Indonesia secara keseluruhan dari 39.72 juta unit usaha yang ada, sebesar 39.71 juta (99.97%) merupakan sektor ekonomi rakyat (Tambunan, 2002). Sektor ini menjadi sangat strategis, sebab menyerap 99.5 persen tenaga kerja Indonesia.

Di Indonesia, terdapat setidaknya tiga kerangka pemahaman yang berhimpitan dan kiranya perlu diperbandingkan untuk memperjelas sektor ekonomi rakyat. Salah satu perspektif yang banyak dianut pemerintah dan swasta adalah membagi pelaku ekonomi ke dalam tiga kategori besar, yaitu sektor usaha besar dan konglomerasi, sektor usaha menengah, serta usaha kecil. Beberapa variabel yang digunakan untuk membedakan adalah modal, aset, serta jumlah tenaga kerja.

Perspektif lain membedakan pelaku ekonomi ke dalam dua kelompok besar yaitu sektor formal dan sektor informal. Sektor formal selalu diasosiasikan dengan usaha baik kecil, menengah maupun besar yang memiliki badan hukum dan menjadi bagian dari sistem ekonomi formal, sementara sektor informal adalah sektor ekonomi yang ditandai dengan ketiadaan badan hukum serta ruang gerak yang di luar kerangka aturan yang legal. Salah satu perbedaan konkrit, misalnya, sektor formal mendapatkan modal melalui sistem keuangan formal yaitu

perbankan, sementara sektor informal mendapatkan pendanaan melalui sistem keuangan non formal misalnya rentenir dan Lembaga Keuangan Mikro (LKM).

Perspektif ketiga, membagi ekonomi Indonesia ke dalam dua kelompok besar yaitu ekonomi konglomerasi dan ekonomi rakyat. Faktor pembeda antara ekonomi rakyat dan ekonomi konglomerasi dalam banyak hal sebenarnya mirip dengan sektor formal dan sektor informal. Salah satu pembeda lain yang dapat dikonstruksikan adalah kepemilikan, orientasi, dan kemandirian usaha. Sektor ekonomi rakyat berbeda dengan ekonomi konglomerasi, aktivitas ekonominya dimiliki sepenuhnya oleh rakyat, orientasi pasar dan usaha adalah rakyat setempat, dan relatif mandiri.

Dengan gambaran yang masih perlu dikritisi tersebut, maka kiranya untuk pembicaraan ke depan, ekonomi rakyat akan lebih tepat dipahami sebagai usaha kecil dan mikro seperti halnya berbagai lembaga multinasional mulai mengartikan sebagai small and microenterprise. Berdasarkan data, 39.71 juta entitas usaha ekonomi rakyat atau sering disebut Usaha Mikro, Kecil dan Menengah (UMKM), usaha mikro merupakan mayoritas, sebab berjumlah 98% dari total unit usaha atau 39 juta usaha (Tambunan, 2002).

Dari 39 juta usaha mikro, bila itu berarti merupakan 35 juta keluarga (bila 5 juta usaha mikro, overlapping terdapat dalam satu keluarga), artinya terdapat 175 juta orang yang menggantungkan diri pada usaha mikro (asumsinya satu keluarga terdiri dari lima orang). Jumlah ini tentunya sangat besar, bila melihat jumlah penduduk 210 juta orang, berarti 83 persen penduduk Indonesia menggantungkan diri pada usaha mikro. Keberadaan usaha mikro, merupakan

fakta semangat jiwa kewirausahaan sejati di kalangan rakyat kebanyakan yang bisa menjadi perintis pembaharuan. Namun, seringkali kita terlalu terpesona pada investasi asing yang diyakini menjadi faktor signifikan pertumbuhan ekonomi, sehingga sektor ekonomi rakyat (usaha mikro) terabaikan. Menyadari realitas ini, memfokuskan pengembangan ekonomi rakyat terutama pada usaha mikro merupakan hal yang sangat strategis untuk mewujudkan broad based development atau development through equity. Mengambil sikap positif terhadap ketimpangan struktur ekonomi kita, banyaknya pelaku ekonomi yang berada pada sektor usaha kecil, menengah, dan koperasi menyebabkan ekonomi rakyat relatif tidak mengalami gangguan yang berarti dari krisis yang terjadi (Tambunan, 2002).

Usaha kecil, menengah, dan koperasi yang merupakan mayoritas pelaku ekonomi serta sektor yang tidak ataupun sangat sedikit memiliki keterkaitan dengan usaha besar dan ekonomi formal. Sehingga krisis ekonomi sebenarnya hanya menghantam sebagian kecil pelaku ekonomi, akan tetapi sebagian besar yang lain tidak terpengaruh dan dengan cepat akan dapat pulih kembali.

Kemandirian sektor ini seperti terlihat dalam Tabel 1.3. menunjukkan bahwa baik industri kecil rumah tangga maupun industri kecil merupakan sektor yang relatif mandiri dan tidak terikat oleh berbagai fasilitas dan keterkaitan dengan usaha besar. Kemandirian sektor ini pada saat krisis ternyata merupakan kekuatan yang menjadikan mereka mampu bertahan. Sektor-sektor yang terkait dengan ekonomi formal dengan sendirinya terpengaruh oleh krisis yang terjadi.

Tabel 1.3. Permasalahan Usaha Kecil

Jenis Kesulitan Industri Kecil RT Industri Kecil

Kesulitan modal 34.55% 44.05%

Pengadaan bahan baku 20.14% 12.22%

Pemasaran 31.70% 34.00%

Kesulitan lainnya 13.6% 973%

Sumber: BPS terolah (2003).

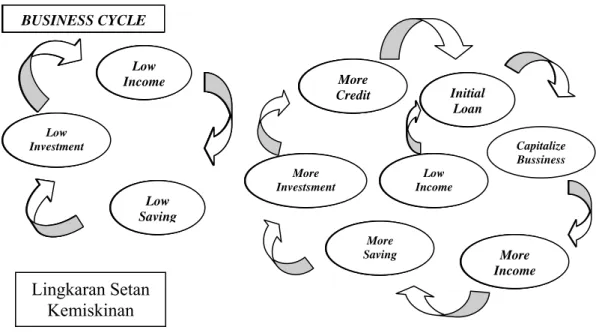

Melihat peran dari usaha mikro yang sangat strategis, timbul pertanyaan mengapa usaha ini kebanyakan sulit berkembang. Untuk menelusuri hal tersebut, gambar di bawah ini akan menunjukkan berbagai persoalan yang menjerat para pengusaha mikro. Bagi pengusaha mikro, persoalan permodalan (aksesibilitas terhadap modal) ternyata merupakan masalah yang utama. Salah satu cara untuk memecahkan persoalan yang pelik itu dengan pembiayaan masyarakat miskin pengusaha mikro melalui keuangan mikro. Keuangan mikro (permodalan) mempunyai peran strategis, dalam memutus rantai kemiskinan seperti diilustrasikan di bawah ini:

Sumber: Tambunan (2002).

Gambar 1.1. Siklus Bisnis Usaha Kecil dan Usaha Besar

BUSINESS CYCLE

Low Income

Low Saving Low

Investment

More

Credit Initial Loan

More Income More

Saving More

Investsment

Low Income

BUSINESS CYCLE

Low Income

Low Saving Low

Investment

More

Credit Initial Loan

More Income More

Saving More

Investsment

Low Income

BUSINESS CYCLE

Low Income

Low Saving Low

Investment

More

Credit Initial

Loan

More Income More

Saving More

Investsment

Low Income

Lingkaran Setan Kemiskinan

Capitalize Bussiness

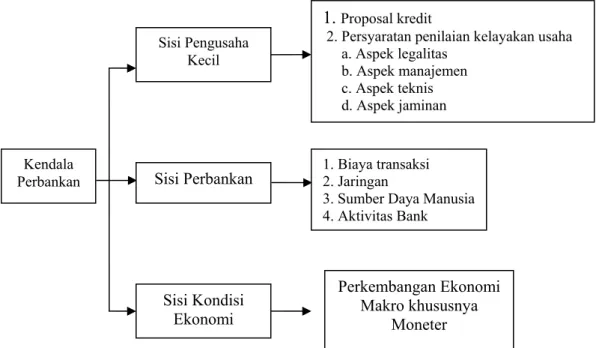

Kenyataan yang terjadi lembaga formal termasuk Bank Pemerintah sebagian besar belum bisa menjangkau usaha lapisan menengah ke bawah. Hal ini antara lain disebabkan perbankan di Indonesia dalam menjalankan usahanya mengacu pada ketentuan pasal 8 Undang-Undang No.7 tahun 1992 tentang perbankan yang isinya bank hanya memberi kredit jika bank tersebut yakin bahwa calon nasabah sanggup melunasi kredit. Maka dari itu bank perlu meneliti watak (character), kemampuan (capability), modal (capital), agunan (collateral), dan prospek usaha calon nasabah kredit (condition). Sebagai akibatnya segmen pasar keuangan untuk lapisan menengah ke bawah terpaksa diisi oleh alternatif penyediaan sumber dana dari lembaga keuangan lain untuk lembaga non formal.

Sumber: Sutojo et al, dalam Hidayat (2004).

Gambar 1.2. Kendala Perbankan dalam Menyalurkan Kredit

Kendala Perbankan

Sisi Pengusaha Kecil

Sisi Perbankan

Sisi Kondisi Ekonomi

1. Proposal kredit

2. Persyaratan penilaian kelayakan usaha a. Aspek legalitas

b. Aspek manajemen c. Aspek teknis d. Aspek jaminan

1. Biaya transaksi 2. Jaringan

3. Sumber Daya Manusia 4. Aktivitas Bank

Perkembangan Ekonomi Makro khususnya

Moneter

1.2. Perumusan Masalah

KBMT Khidmatul Ummah merupakan salah satu lembaga keuangan mikro yang telah lama berdiri. Agar tetap eksis dalam menyalurkan pembiayaan pada usaha skala mikro, maka perlu dilakukan penelitian mengenai faktor-faktor yang mempengaruhi permintaan dan efektivitas penyaluran pembiayaannya. Hal ini bertujuan untuk mengetahui sejauh mana kinerja pembiayaan yang telah dilakukan oleh KBMT Khidmatul Ummah dalam mendukung sektor usaha kecil.

Berdasarkan uraian di atas, maka perumusan masalah dalam penelitian ini adalah:

1. Faktor-faktor ekonomi dan non-ekonomi apa yang mempengaruhi permintaan pembiayaan usaha kecil pada KBMT Khidmatul Ummah?

2. Sudah cukup efektifkah penyaluran pembiayaan usaha kecil yang telah dilakukan KBMT Khidmatul Ummah?

1.3. Tujuan Penelitian

Tujuan penelitian ini dapat diuraikan sebagai berikut:

1. Menganalisis faktor-faktor ekonomi dan nonekonomi yang mempengaruhi permintaan pembiayaan usaha kecil pada KBMT Khidmatul Ummah.

2. Menganalisis efektivitas penyaluran pembiayaan usaha kecil yang telah dilakukan KBMT Khidmatul Ummah.

1.4. Manfaat Penelitian

Penulis berharap hasil penelitian ini dapat memberikan manfaat bagi penulis khususnya ataupun untuk berbagai kalangan umumnya. Manfaat yang diharapkan dari hasil penelitian ini antara lain:

1. Memberikan pemahaman yang semakin dalam kepada penulis seputar usaha kecil dan lembaga keuangan mikro beserta dinamikanya.

2. Memberikan masukan bagi institusi/lembaga keuangan mikro, khususnya KBMT demi perkembangannya di masa mendatang.

1.5. Ruang Lingkup Penelitian

Penelitian ini membahas tentang faktor-faktor yang mempengaruhi permintaan dan efektivitas pembiayaan. Dalam penelitian ini hanya akan mengkaji sejauh mana kinerja pembiayaan yang telah dilakukan oleh KBMT Khidmatul Ummah. Kinerja pembiayaan didasarkan pada efektivitas pembiayaannya yang diukur berdasarkan persepsi nasabahnya.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Tinjauan Pustaka

2.1.1. Karakteristik Usaha BMT

BMT singkatan dari Baitul Maal wat Tamwil, yang visinya adalah pemberdayaan ekonomi rakyat melalui pola syariah. Dari perkataan Baitul Maal wat Tamwil ini, maka BMT memiliki 2 visi/misi: yaitu visi/misi sosial yang diwujudkan melalui Baitul Maal, dan visi/misi bisnis yang diwujudkan melalui Baitut Tamwil. Dengan demikian strategi BMT dalam pemberdayaan ekonomi rakyat ini adalah dengan memadukan visi/misi sosial dan bisnis (Widodo, 1999).

Dalam segi operasi, BMT tidak lebih dari sebuah koperasi, karena ia dimiliki oleh masyarakat yang menjadi anggotanya, menghimpun simpanan anggota dan menyalurkannya kembali kepada anggota melalui produk pembiayaan/kredit. Oleh karena itu, legalitas BMT pada saat ini yang paling cocok adalah berbadan hukum koperasi. Baitul Maal-nya sebuah BMT, berupaya menghimpun dana dari anggota masyarakat yang berupa zakat, infak, dan shodaqoh (ZIS) dan disalurkan kembali kepada yang berhak menerimanya, ataupun dipinjamkan kepada anggota yang benar-benar membutuhkan melalui produk pembiayaan qordhul hasan (pinjaman kebijakan/bunga nol persen).

Sementara Baitut Tamwil, berupaya menghimpun dana masyarakat yang berupa:

simpanan pokok, simpanan wajib, sukarela dan simpanan berjangka serta penyertaan pihak lain, yang sifatnya merupakan kewajiban BMT untuk mengembalikannya. Dana ini diputar secara produktif/bisnis kepada para anggota

dengan menggunakan pola syariah. Dalam pengembangan selanjutnya, BMT mengembangkan “triangle” yaitu, Baitul Maal, Baitut Tamwil, dan sektor riil BMT. Untuk yang ketiga ini, BMT didirikan untuk mengoptimalkan dana masyarakat (Hamidi, 2002).

2.1.1.1. Aspek Legalitas BMT

Menurut Widodo (1999), BMT berkembang sebagai Kelompok Swadaya Masyarakat (KSM) atau kelompok simpan pinjam. Namun, dalam perkembangan selanjutnya BMT memperoleh legalitas dengan badan hukum berbentuk koperasi mengingat BMT berkembang dari KSM. Selain itu dengan berbentuk koperasi, BMT dapat berkembang ke berbagai sektor usaha seperti keuangan dan sektor riil.

Bentuk ini juga diharapkan dapat memenuhi tujuan memberdayakan masyarakat luas, sehingga kepemilikan kolektif BMT sebagaimana konsep koperasi akan lebih mengenai sasaran.

Ketentuan pembentukan BMT berbadan hukum koperasi diperkuat oleh PP No.9/1995, di mana dalam penjelasan pasal 2 ayat 1 membolehkan penerapan sistem bagi hasil pada koperasi, sebagai berikut:

a. Jumlah pendiri minimal 20 orang.

b. Jumlah pengurus minimal 3-5 orang.

c. Jumlah pengelola minimal 3-5 orang, di mana mereka telah mengikuti pelatihan BMT dan manajer dengan pendidikan formal terakhir minimal D3.

d. Anggota terdiri dari anggota pendiri dan anggota biasa. Anggota pendiri meliputi tokoh masyarakat yang bersedia menjadi sponsor dalam menyediakan modal awal. Anggota biasa adalah para penyimpan (penabung) dan debitur.

e. Simpanan-simpanan yang ada meliputi: simpanan pokok, simpanan wajib, simpanan sukarela, dan simpanan pendiri. Simpanan pokok adalah simpanan tertentu yang yang harus disimpan oleh anggota pada saat pendaftaran diri atau saat transaksi untuk pertama kalinya. Simpanan Wajib adalah simpanan dalam jumlah tertentu yang diberikan anggota secara rutin. Simpanan pendiri adalah modal awal yang berasal dari para pendiri dalam jumlah tertentu berdasarkan hasil kesepakatan bersama, di mana simpanan ini tidak dapat diambil dan tidak memperoleh imbalan jasa bagi hasil tabungan.

f. Tumbuh dan berkembang di tempat-tempat yang belum atau tidak terjangkau oleh lembaga-lembaga keuangan yang ada, dengan bentuk awal berupa KSM.

g. Pengurus BMT sekaligus berfungsi sebagai Badan Pemeriksa dan mensupervisi manajemen (pelaksanaan) BMT.

2.1.1.2. Misi dan Tujuan BMT

Visi BMT yaitu menjadi lembaga yang profesional, terpercaya, dan terkemuka di Indonesia dalam penanggulangan kemiskinan melalui pengembangan LKM BMT dan Kelompok-kelompok Usaha Mikro yang mandiri, berkelanjutan dan mengakar di masyarakat. Sedangkan, misinya di antaranya adalah:

1. Membangun keswadayaan masyarakat dan pengorganisasian kelembagaan LKM dan kelompok-kelompok usaha mikro yang mandiri, berkelanjutan dan mengakar di masyarakat.

2. Menciptakan akses yang lebih mudah sehingga masyarakat miskin dan usaha mikro mampu menjangkau peluang, informasi dan sumberdaya untuk pengembangan usaha.

3. Mengembangkan sumberdaya manusia dan sumberdaya ekonomi masyarakat miskin dan usaha mikro serta lembaga-lembaga pendukung pengembangannya.

4. Mendorong terwujudnya kebijakan publik yang mendukung pada peningkatan akses masyarakat miskin dan usaha mikro kepada sumberdaya ekonomi melalui pengembangan LKM.

5. Mengembangkan lembaga-lembaga pendukung/infrastruktur dalam pengembangan kualitas dan kuantitas LKM serta layanan pengembangan usaha mikro.

6. Mengembangkan pemberdayaan sosial masyarakat yang terpadu dalam aspek Usaha Ekonomi Produktif (UEP) dan Usaha Kesejahteraan Sosial (UKS) pada berbagai kelompok masyarakat.

Sasaran BMT yaitu terjangkaunya pelayanan keuangan mikro syariah dan pendampingan kepada 10 juta keluarga miskin pengusaha mikro sampai dengan tahun 2015 terutama kaum perempuan. Berkembangnya 10 ribu Lembaga Keuangan Mikro Syari’ah yang profesional, sehat, mandiri dan mengakar di masyarakat menjelang tahun 2015 (Ismawan, 2004).

2.1.1.3. Prinsip Operasional BMT

Menurut Hamidi (2002), prinsip operasional BMT tidak jauh berbeda dengan prinsip-prinsip yang digunakan oleh bank-bank Islam. Ada tiga prinsip yang dilaksanakan oleh BMT, yaitu:

a. Sistem Bagi Hasil, di mana sistem ini meliputi tata cara pembagian hasil usaha antara pemodal (penyedia dana) dengan pengelola dana. Pembagian bagi hasil ini dilakukan antara BMT dengan pengelola dana dan antara BMT dengan penyedia dana (penabung). Bentuk produk yang berdasarkan prinsip ini adalah mudharabah dan musyarakah.

b. Sistem Jual Beli dengan Mark Up (Keuntungan), di mana sistem ini merupakan tata cara jual beli yang dalam pelaksanaanya BMT mengangkat nasabah sebagai agen yang diberi kuasa melakukan pembelian barang atas nama BMT, kemudian BMT bertindak sebagai penjual yang menjual barang tersebut kepada nasabah dengan sejumlah harga beli ditambah keuntungan bagi BMT (mark up/margin). Keuntungan yang diperoleh BMT akan dibagikan juga kepada penyedia/penyimpan dana. Bentuk produk ini adalah murabahah dan Ba`i Bit`tsaman Ajil.

c. Sistem Profit, atau disebut juga dengan pembiayaan kebajikan atau lebih bersifat sosial. Sumber dana untuk pembiayaan ini tidak memerlukan biaya, tidak seperti bentuk-bentuk pembiayaan tersebut di atas. Bentuk produk ini adalah pembiayaan Qardhul Hasan.

Pengertian koperasi menurut Prof. R.S. Soeriaatmadja yaitu suatu perkumpulan dari orang-orang yang atas dasar persamaan derajat sebagai manusia, dengan tidak memandang haluan agama dan politik secara sukarela masuk, untuk sekedar memenuhi kebutuhan bersama yang bersifat kebendaan atas tanggungan bersama (Firdaus, 2002).

Koperasi syariah (BMT) dan koperasi konvensional tetap memiliki kekhasan dalam operasionalnya yang berbeda satu sama lain. Perbedaan tersebut dapat dilihat pada Tabel 2.1.

Tabel 2.1. Perbedaan Operasional antara BMT dan Koperasi Konvensional Keterangan Koperasi Syariah

(BMT)

Koperasi Konvensional

Orientasi Laba dan sosial Laba

Landasan operasional Syariah Islam dan perundang-undangan

Peraturan perundang- undangan

Operasional pembiayaan Bagi laba-rugi (Profit and loss sharing)

Menetapkan jasa pinjaman pada anggota dengan sistem persentase dari pokok pinjaman

Modal awal Rp 5 juta Rp 8 juta

Sumber laba Laba dari pengelolaan dana anggota dengan sistem bagi hasil/mark up/sewa

Sisa Hasil Usaha (SHU)

Pelayanan Proaktif ke lapang

dengan sistem jemput bola

Pasif sebatas di tempat/kantor

Pendekatan Menekankan pada

kelayakan usaha, jaminan

tokoh masyarakat, kepercayaan pribadi, dan

ungkapan kesederhanaan

Menekankan pada syarat- syarat perkoperasian

Jenis Primer Sekunder

Anggota Dibedakan atas anggota pendiri dan anggota biasa

Tidak membedakan status keanggotaan

Sumber: Sutojo et al dalam Hidayat (2004).

2.1.2. Sistem Pembiayaan Bank Syariah

Menurut Antonio (2001), sifat penggunaan pembiayaan dapat dibagi menjadi dua, yaitu:

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan maupun investasi.

2. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua:

1. Pembiayaan Modal Kerja, yaitu pembiayaan untuk memenuhi kebutuhan a. Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi,

maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi.

b. Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

2. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal/capital goods serta fasilitas-fasilitas yang erat kaitannya dengan itu.

Sumber: Antonio (2001).

Gambar 2.1. Jenis-jenis Pembiayaan

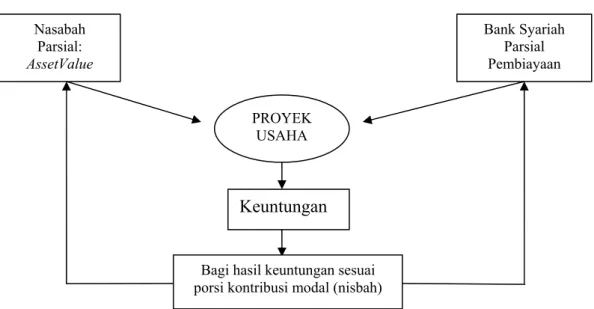

2.1.3. Profit Sharing sebagai Karakteristik Dasar Bank Syariah a. Musyarakah

1. Pembiayaan Proyek

Al-Musyarakah biasanya diaplikasikan untuk pembiayaan proyek di

mana nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek tersebut. Setelah proyek itu selesai, nasabah mengembalikan dana tersebut bersama bagi hasil yang telah disepakati untuk bank.

2. Modal Ventura

Pada lembaga keuangan khusus yang dibolehkan melakukan investasi dalam kepemilikan perusahaan, Al-Musyarakah diterapkan dalam skema modal ventura. Penanaman modal dilakukan untuk jangka waktu tertentu dan setelah itu bank melakukan divestasi atau menjual bagian sahamnya, baik secara singkat maupun bertahap.

PEMBIAYAAN

Konsumtif Produktif

Modal Kerja Investasi

Manfaat Al-Musyarakah:

Bank akan menikmati peningkatan dalam jumlah tertentu pada saat keuntungan usaha nasabah meningkat.

Bank tidak berkewajiban membayar dalam jumlah tertentu kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank, sehingga bank tidak akan pernah mengalami negative-spread.

Pengembalian pokok pembiayaan disesuaikan dengan cash flow/arus kas usaha nasabah, sehingga tidak memberatkan nasabah.

Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar- benar halal, aman, dan menguntungkan. Hal ini karena keuntungan yang riil benar-benar terjadi itulah yang dibagikan.

Prinsip bagi hasil dalam mudharabah/musyarakah ini berbeda dengan prinsip bunga di mana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap berapapun keuntungan yang dihasilkan nasabah, bahkan sekalipun merugi dan terjadi krisis ekonomi.

Skema Al-Musyarakah

Sumber: Antonio (2001).

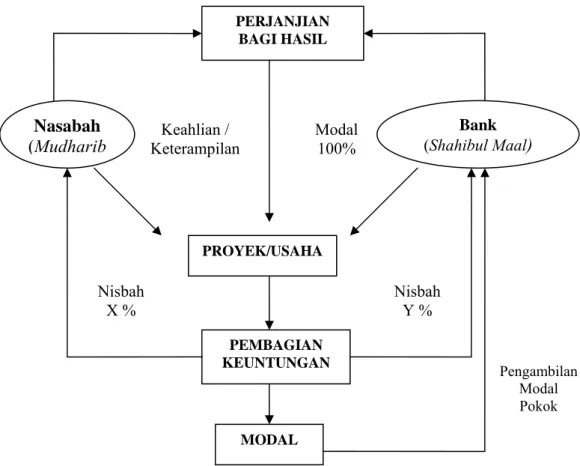

Gambar 2.2. Pembiayaan Al-Musyarakah b. Mudharabah

Al-Mudharabah adalah akad kerjasama usaha antara dua pihak di mana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut.

Al-Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpunan dana, Al-Mudharabah diterapkan pada:

1. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan khusus, seperti tabungan haji, tabungan kurban, deposito biasa, dan sebagainya.

Nasabah Parsial:

AssetValue

Bank Syariah Parsial Pembiayaan

PROYEK USAHA

Keuntungan

Bagi hasil keuntungan sesuai porsi kontribusi modal (nisbah)

2. Special Investment (deposito spesial), di mana dana yang dititipkan nasabah khusus untuk bisnis tertentu, misalnya murabahah saja atau ijarah saja.

Adapun dari sisi pembiayaan, mudharabah diterapkan untuk:

1. Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa.

2. Investasi khusus, disebut juga mudharabah muqqayadah, di mana sumber dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah ditetapkan oleh shahibul maal.

Skema Al-Mudarabah

Sumber: Antonio (2001).

Gambar 2.3. Pembiayaan Al-Mudarabah

PERJANJIAN BAGI HASIL

Nasabah (Mudharib

Bank (Shahibul Maal)

PROYEK/USAHA

PEMBAGIAN KEUNTUNGAN

MODAL

Nisbah Y % Nisbah

X %

Pengambilan Modal Pokok Keahlian /

Keterampilan

Modal 100%

c. Al-Muzaraah/Harvest-Yield Profit Sharing

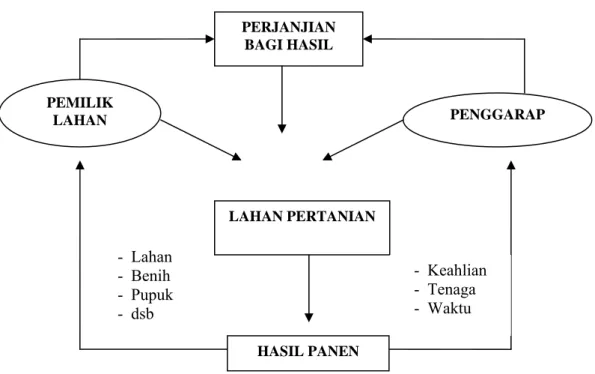

Al-Muzaraah adalah kerjasama pengolahan pertanian antara pemilik lahan dan penggarap, di mana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu (persentase) dari hasil panen.

Skema Al-Muzaraah

Sumber: Antonio (2001).

Gambar 2.4. Pembiayaan Al-Muzaraah

2.1.4. Gambaran Usaha Kecil di Indonesia

Usaha kecil dan menengah merupakan salah satu kekuatan pendorong terdepan dalam pembangunan ekonomi. Gerak sektor UKM amat vital untuk menciptakan pertumbuhan dan lapangan pekerjaan. UKM cukup fleksibel dan dapat dengan mudah beradaptasi dengan pasang surut dan arah permintaan pasar.

PERJANJIAN BAGI HASIL

PEMILIK

LAHAN PENGGARAP

LAHAN PERTANIAN - Lahan

- Benih - Pupuk - dsb

- Keahlian - Tenaga - Waktu HASIL PANEN

Mereka juga menciptakan lapangan pekerjaan lebih cepat dibandingkan sektor usaha lainnya, dan mereka juga cukup terdiversifikasi dan memberikan kontribusi penting dalam ekspor dan perdagangan. Karena itu UKM merupakan aspek penting dalam pembangunan ekonomi yang kompetitif (Toha, 2000).

Di Indonesia, sumber penghidupan amat bergantung pada sektor UKM.

Kebanyakan usaha kecil ini terkonsentrasi pada sektor perdagangan, pangan, olahan pangan, tekstil dan garmen, kayu dan produk kayu, serta produksi mineral non-logam. Mereka bergerak dalam kondisi yang amat kompetitif dan ketidakpastian, juga amat dipengaruhi oleh situasi ekonomi makro. Lingkungan usaha yang buruk lebih banyak merugikan UKM daripada usaha besar (Ismawan, 2004).

Tabel 2.2. Kategori Usaha Rumah Tangga dan Usaha Kecil

Kategori Usaha % Jumlah Perusahaan % Jumlah Pekerja Usaha Rumah Tangga

(< 4 pekerja)

90.85 38.10 Usaha Kecil

(5-19 pekerja)

8.32 17.86 Sumber: Badan Pusat Statistik (2003).

Ekonomi rakyat merupakan kelompok pelaku ekonomi terbesar dalam perekonomian Indonesia dan terbukti menjadi katup pengaman perekonomian nasional dalam masa krisis ekonomi, serta menjadi dinamisator pertumbuhan ekonomi pasca krisis ekonomi. Perekonomian Indonesia masih didominasi oleh sektor dengan produktivitas yang rendah, seperti: sektor pertanian, perdagangan dan industri rumah tangga. Pada sektor dengan produktivitas yang rendah inilah jumlah usaha mikro dan kecil terkonsentrasi (84.7%) yang memperebutkan porsi

PDB sebesar 30.4 persen pada tahun 2003. Hal ini mengindikasikan masih rendahnya produktivitas dan daya saing usaha mikro dan kecil.

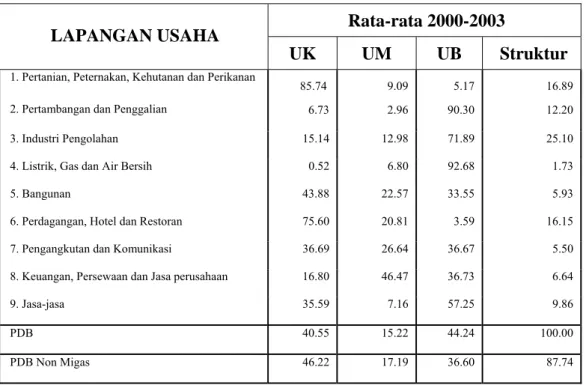

Tabel 2.3. Rata-rata Struktur PDB Menurut Skala Usaha Tahun 2000 – 2003 Rata-rata 2000-2003

LAPANGAN USAHA

UK UM UB Struktur

1. Pertanian, Peternakan, Kehutanan dan Perikanan

85.74 9.09 5.17 16.89

2. Pertambangan dan Penggalian 6.73 2.96 90.30 12.20

3. Industri Pengolahan 15.14 12.98 71.89 25.10 4. Listrik, Gas dan Air Bersih 0.52 6.80 92.68 1.73

5. Bangunan 43.88 22.57 33.55 5.93

6. Perdagangan, Hotel dan Restoran 75.60 20.81 3.59 16.15 7. Pengangkutan dan Komunikasi 36.69 26.64 36.67 5.50

8. Keuangan, Persewaan dan Jasa perusahaan 16.80 46.47 36.73 6.64

9. Jasa-jasa 35.59 7.16 57.25 9.86

PDB 40.55 15.22 44.24 100.00

PDB Non Migas 46.22 17.19 36.60 87.74

Sumber: BPS dan Kementerian Koperasi dan UKM (diolah), Catatan: UK: Usaha Kecil,

UM: Usaha Menengah, UB: Usaha Besar.

Menurut Bahroen (2003), usaha mikro dan kecil umumnya memiliki keunggulan dalam bidang yang memanfaatkan sumberdaya alam dan padat karya, seperti: pertanian tanaman pangan, perkebunan, peternakan, perikanan, perdagangan dan restoran. Usaha menengah memiliki keunggulan dalam penciptaan nilai tambah di sektor hotel, keuangan, persewaan, jasa perusahaan dan kehutanan. Usaha besar memiliki keunggulan dalam industri pengolahan, listrik dan gas, komunikasi dan pertambangan. Hal ini membuktikan usaha mikro, kecil, menengah dan usaha besar di dalam praktiknya saling melengkapi.

Perekonomian Indonesia dalam masa pemulihan ekonomi terus tumbuh, namun mengkhawatirkan, karena pertumbuhannya lebih ditarik oleh sektor konsumsi dan bukan sektor produksi. Rendahnya tingkat investasi dan produktivitas, serta rendahnya pertumbuhan usaha baru di Indonesia perlu memperoleh perhatian yang serius pada masa mendatang dalam rangka mengembangkan usaha mikro, kecil dan menengah menuju usaha yang berdaya saing tinggi. Mempertimbangkan ekonomi rakyat umumnya berbasis pada sumberdaya ekonomi lokal dan tidak bergantung pada impor, serta hasilnya mampu diekspor karena keunikannya, maka pembangunan ekonomi rakyat diyakini akan memperkuat fondasi perekonomian nasional. Perekonomian Indonesia akan memiliki fundamental yang kuat jika ekonomi rakyat telah menjadi pelaku utama yang produktif dan berdaya saing dalam perekonomian nasional. Untuk itu, pembangunan ekonomi rakyat melalui pemberdayaan koperasi, usaha mikro, kecil dan menengah menjadi prioritas utama pembangunan ekonomi nasional dalam jangka panjang (Firdaus, 2002).

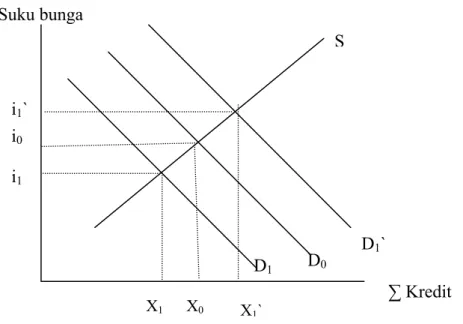

2.1.5. Faktor-Faktor yang Mempengaruhi Permintaan Kredit/Pembiayaan Mempelajari faktor-faktor yang mempengaruhi keputusan pengambilan kredit/pembiayaan oleh nasabah pada dasarnya adalah mempelajari faktor-faktor yang mempengaruhi permintaan terhadap pembiayaan. Secara teori, perubahan permintaan terhadap pembiayaan bisa disebabkan pergeseran kurva permintaan seperti dapat dilihat pada Gambar 2.5. Pergeseran kurva permintaan (D0) ke arah

kiri atau kanan (D1 atau D1`) yang disebabkan oleh berbagai faktor penggeser (demand shifter).

Sumber: Rachmina (1994).

Gambar 2.5. Pergeseran Kurva Demand

Faktor-faktor yang diduga sebagai demand shifter dalam penelitian ini adalah biaya peminjaman, skala usaha yang diukur dengan besarnya pendapatan per hari, lama menjadi nasabah, periode angsuran, tingkat pendidikan, jenis usaha dan ada tidaknya agunan.

2.1.6. Perbedaan Sistem Syariah dan Konvensional.

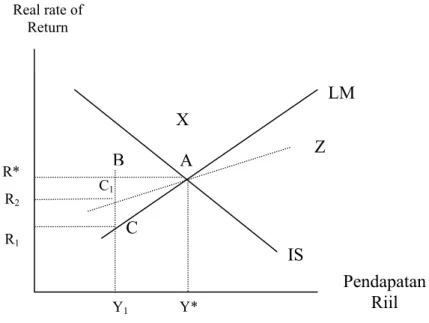

Dalam sistem syariah, penggunaan suku bunga (sistem konvensional) digantikan dengan sistem bagi hasil. Adapun perbedaannya dapat dilihat dari gambar berikut ini:

S

i0

Suku bunga

∑ Kredit i1

i1`

X1`

D0

D1

D1`

X0 X1

Sumber: Jusmaliani (2000).

Gambar 2.6. Model IS-LM antara Bank Syariah dan Bank Konvensional Dalam sistem syariah, misalnya terjadi penurunan pendapatan riil bank- bank dari Y* ke Y1. Pada titik B terjadi kelebihan pasokan uang (titik B terletak di bagian atas kurva LM) yang berakibat turunnya rate of return dari R* ke R1 (ke titik C0. Pada titik C ini dengan pendapatan riil Y1 dan real rate of return R1

terjadi kelebihan permintaan (titik C terletak di bagian bawah kurva IS) yang dengan perlahan-lahan akan menggerakkan pendapatan riil kembali ke Y*. Hal ini pada gilirannya akan juga menaikkan real rate of return kembali ke R*.

Dalam sistem konvensional, turunnya pendapatan riil dari Y* ke Y1, menyebabkan solusi unik akan diperoleh jika real rate of return turun ke R2 (titik C1) dan kemudian naik sepanjang Z ke A. Jika terjadi gerakan menjauh dari A, misalnya ke X akan menyebabkan sistem menjadi eksplosif. Oleh karena R1

(dalam sistem syariah) < R2 (dalam sistem konvensional) maka kelebihan AD yang disebabkan oleh turunnya output jelas lebih besar pada sistem syariah

Real rate of Return

LM

A B

R1

R2

R*

Y1

C

C1

Z X

IS

Y*

Pendapatan Riil

sehingga penyesuainnya pendapatan riil ke posisi ekuilibrium akan lebih cepat dalam sistem syariah dibanding sistem konvensional (Jusmaliani, 2000).

2.1.7. Efektivitas Pembiayaan

Suatu model pemberdayaan dikatakan efektif kalau model tersebut memiliki sejumlah prinsip dan mekanisme kerja yang solid, yang memungkinkan model tersebut bekerja dengan baik sehingga dapat menjalankan fungsinya sebagaimana mestinya (Toha, 2000). Sedangkan, menurut Yayat (2004) menyatakan bahwa efektif atau tidaknya suatu penyaluran pembiayaan pada BMT dapat dinilai berdasarkan beberapa parameter antara lain: persyaratan peminjaman, prosedur peminjaman, realisasi kredit, besar kecilnya biaya administrasi, pelayanan petugas bank, lokasi bank, jaminan/agunan, pengetahuan dan partisipasi nasabah/calon nasabah.

Dalam penelitian ini efektivitas pembiayaan akan dilihat dari:

1. Prosedur pembiayaannya, yaitu:

a. Mekanisme pengajuan pembiayaan.

b. Mekanisme penyaluran pembiayaan.

c. Mekanisme pengembalian pembiayaan.

2. Dampak pembiayaan terhadap kondisi usaha nasabah, yaitu:

a. Peningkatan pendapatan/omzet per hari.

b. Peningkatan keuntungan.

Pembiayaan yang diberikan kepada nasabah untuk modal atau tambahan modal usaha dikatakan efektif apabila prosedur pembiayaan tergolong mudah,

pembiayaan yang diberikan dapat meningkatkan pendapatan dan keuntungan usaha nasabah. Analisis keefektifan pembiayaan ini dilakukan untuk menilai sejauh mana kinerja pembiayaan yang telah dilakukan KBMT Kidmatul Ummah.

2.2. Penelitian Terdahulu

Hidayat (2004) dalam penelitiannya yang berjudul “Efektivitas Pembiayaan Pola Bagi Hasil Pada Baitul Maal wat Tamwil (BMT) Hubbul Wathon, Kecamatan Cilamaya, Kabupaten Karawang, Jawa Barat, menyatakan bahwa faktor-faktor yang mempengaruhi jumlah pengambilan pembiayaan oleh nasabah di BMT Kopontren Hubbul Wathon yaitu faktor besar tunggakan dan jangka waktu angsuran pada taraf nyata 90 persen. Di antara faktor-faktor tersebut faktor jangka waktu angsuran yang memiliki tingkat elastisitas tertinggi.

Secara keseluruhan pembiayaan yang telah diberikan oleh pihak BMT Kopontren Hubbul Wathon dapat dirasakan manfaatnya oleh nasabah dan sesuai dengan apa yang diharapkannya, seperti prosedur yang sederhana, kemudahan dalam persyaratannya dengan tidak adanya jaminan, realisasinya relatif cepat, kecilnya biaya administrasi, pelayanan petugas BMT yang ramah dan tidak kaku dalam berhubungan, lokasi BMT yang dekat, dan yang terpenting yaitu sebagian besar nasabah responden merasakan dampak positif atas pembiayaan yang diberikan oleh BMT. Namun, hal tersebut tidaklah cukup karena dampak pembiayaan yang telah diberikan tidak sesuai dengan apa yang diharapkan oleh pihak BMT, sehingga efektivitas atas pembiayaan yang telah dilakukan belum

sepenuhnya tercapai. Hal ini dibuktikan dengan frekuensi pinjaman yang rendah serta tunggakan pembiayaan yang semakin meningkat.

Hasil penelitian Wardhana (2005) mengidentifikasikan bahwa penyaluran dana pada Koperasi Baitul Maal wat Tamwil sangat dipengaruhi oleh peningkatan penghimpunan dana BMT. Hal ini menggambarkan tingkat kepercayaan masyarakat sehingga masyarakat ingin menyimpan dananya di BMT. Jumlah dana masyarakat yang berhasil dihimpun BMT juga sangat berperan dalam perolehan laba BMT. Hal lain yang juga menjadi cerminan BMT-BMT ini adalah kemampuannya memaksimalkan peran karyawan pembiayaannya sehingga sistem jemput bola berhasil memperlancar penyaluran dana dan menghasilkan laba bagi BMT. Faktor nisbah per pembiayaan tidak menjadi faktor yang berpengaruh pada penyaluran dana. Hal ini disebabkan BMT sebagai lembaga keuangan mikro yang relatif baru di masyarakat. Namun demikian, nisbah berpengaruh pada tingkat laba BMT. Hal ini wajar karena keuntungan yang diperoleh BMT memang didapat dari besar nisbah tersebut.

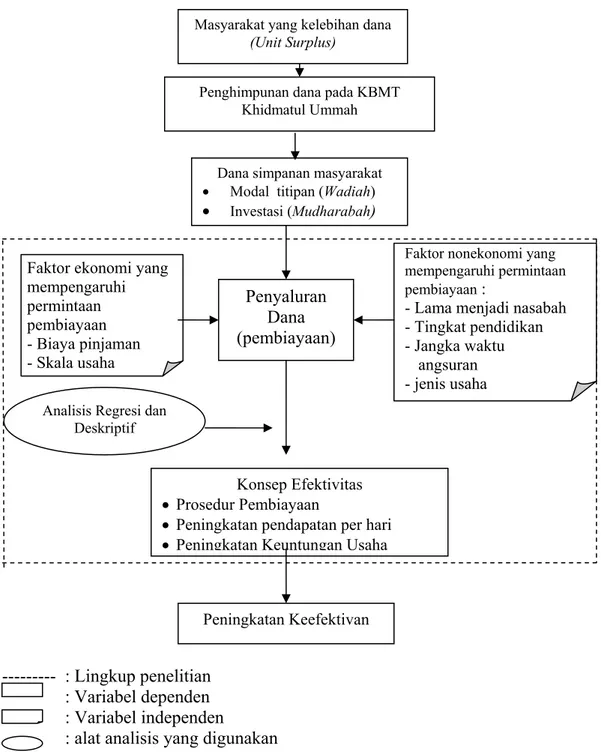

2.3. Kerangka Pemikiran

Kinerja KBMT sangat tergantung pada kinerja pembiayaan sektor riil.

Menyadari hal ini, pihak pengelola menerapkan persetujuan serta pengawasan pembiayaan yang ketat untuk memastikan dicapainya kualitas pembiayaan yang sehat. Pengelola KBMT juga memberlakukan beberapa lapisan pengamanan sebelum menyetujui suatu fasilitas pembiayaan baru. Mayoritas dari fasilitas

pembiayaan diberikan dalam bentuk mudharabah dan murabahah dan disalurkan kepada perusahaan berskala kecil.

Pemberian kredit perbankan dengan menggunakan sistem bunga seringkali menjadi kendala tersendiri bagi kemajuan sektor usaha ini. UKM merupakan usaha yang tidak memiliki kekuatan keuangan yang mapan sehingga pemberian kredit dengan bunga acapkali membebani usaha kecil ini.

Besarnya pembiayaan yang diberikan diduga dipengaruhi oleh faktor ekonomi (skala usaha dan biaya peminjaman) sera faktor nonekonomi (pendidikan, jenis usaha, Kinerja pembiayaan diukur berdasarkan persepsi para nasabahnya. Pembiayaan yang telah diberikan dikatakan efektif apabila dilihat dari prosedur pembiayaan memudahkan, pembiayaan yang diberikan dapat meningkatkan pendapatan dan keuntungan usaha.

--- : Lingkup penelitian : Variabel dependen : Variabel independen

: alat analisis yang digunakan

Gambar 2.8. Kerangka Pemikiran Konseptual

Masyarakat yang kelebihan dana (Unit Surplus)

Penghimpunan dana pada KBMT Khidmatul Ummah

Dana simpanan masyarakat

• Modal titipan (Wadiah)

• Investasi (Mudharabah)

Penyaluran Dana (pembiayaan)

Faktor nonekonomi yang mempengaruhi permintaan pembiayaan :

- Lama menjadi nasabah - Tingkat pendidikan - Jangka waktu

angsuran - jenis usaha Faktor ekonomi yang

mempengaruhi permintaan pembiayaan - Biaya pinjaman - Skala usaha

Peningkatan Keefektivan Konsep Efektivitas

• Prosedur Pembiayaan

• Peningkatan pendapatan per hari

• Peningkatan Keuntungan Usaha Analisis Regresi dan

Deskriptif

2.4. Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Variabel biaya pinjaman, skala usaha, lama menjadi nasabah, jangka waktu angsuran, tingkat pendidikan, jenis usaha dan agunan berpengaruh nyata terhadap permintaan pembiayaan.

2. Variabel skala usaha/pendapatan, lama menjadi nasabah, tingkat pendidikan, jangka waktu angsuran, dan berkorelasi positif terhadap permintaan pembiayaan.

3. Variabel biaya peminjaman berkorelasi negatif terhadap permintaan pembiayaan.

4. Efektivitas dari pembiayaan memberikan dampak positif terhadap peningkatan pendapatan dan keuntungan usaha nasabah.

III. METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Koperasi Baitul Maal Wat Tamwil Khidmatul Ummah yang berada di Kecamatan Cibungbulang. Pemilihan KBMT ini dilakukan secara sengaja (purposive) dengan pertimbangan bahwa KBMT ini telah lama berdiri sehingga telah memiliki cukup banyak nasabah. Penelitian ini dilakukan pada awal Juni hingga Juli 2006.

3.2. Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan adalah metode studi kasus (case study). Untuk memberikan gambaran secara lengkap mengenai latar belakang, sifat-sifat serta karakter dari individu digunakan metode studi kasus. Penilaian tentang efektivitas penyaluran pembiayaan berdasarkan persepsi para nasabah dilakukan dengan instrumen kuisioner kepada nasabah responden KBMT Khidmatul Ummah. Kuisioner yang disebarkan berisi tentang:

a. Karakteristik dan Keragaan Usaha Nasabah meliputi identitas pengusaha kecil, informasi mengenai keragaan usaha yang dikelolanya, serta bagaimana kondisi usahanya setelah memperoleh pembiayaan dari KBMT Khidmatul Ummah.

b. Tanggapan Nasabah Responden mengenai pembiayaan yang telah disalurkan oleh KBMT Khidmatul Ummah. Hal ini bertujuan untuk mengetahui efektivitas pembiayaan yang telah disalurkan. Pertanyaan yang dibuat

didasarkan pada tahapan pembiayaan yang dijalankan oleh pihak KBMT Khidmatul Ummah.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data primer dan data sekunder baik yang bersifat kualitatif maupun kuantitatif. Data primer diperoleh menggunakan instrumen kuisioner kepada para nasabah responden.

Sedangkan data sekunder diperoleh dari arsip KBMT Khidmatul Ummah, Publikasi Badan Pusat Statistik (BPS), Pusat Inkubasi Bisnis Usaha Kecil (PINBUK), Direktorat Perbankan Syariah, internet, dan literatur lain yang relevan dengan penelitian ini. Data yang dikumpulkan demi pelaksanaan penelitian ini adalah sebagai berikut:

Tabel 3.1. Data yang digunakan dalam penelitian

Jenis Data Satuan

I.Data Kuantitatif

• Total pengambilan pembiayaan

• Biaya pinjaman

• Skala usaha/pendapatan per hari

• Lama menjadi nasabah

• Jangka waktu angsuran

Rupiah Rupiah Rupiah Bulan Hari II. Data Kualitatif

• Mekanisme pengajuan pembiayaan

• Mekanisme pelaksanaan penyaluran pembiayaan

• Mekanisme pengembalian pembiayaan

• Dampak pembiayaan terhadap nasabah

• Tingkat pendidikan

• Jenis usaha

• Ada tidaknya agunan

3.4. Metode Pengambilan Contoh

Pengambilan sampel dilakukan dengan teknik pengambilan sampel non probabilitas (non acak) yaitu nasabah peminjam KBMT Khidmatul Ummah memiliki peluang yang tidak sama untuk dijadikan sampel. Untuk memudahkan dalam analisis dengan asumsi kenormalan, jumlah responden yang diamati sebanyak 30 orang. Metode pengambilan contoh responden ini dilakukan secara purposive atau sengaja, dengan pertimbangan sebagai berikut:

1. Responden adalah anggota KBMT yang telah diberikan pembiayaan oleh KBMT untuk modal atau tambahan modal usaha.

2. Rekomendasi dari pimpinan KBMT Khidmatul Ummah mengenai anggota yang dapat diwawancarai, baik berupa saran dan alamat dari anggota yang berjumlah 30 orang.

3. Anggota mudah ditemui dan bersedia diwawancarai.

4. Keterbatasan yang dimiliki penulis baik itu yang berhubungan dengan waktu, biaya, tenaga, dan lain-lain.

3.5. Metode Pengolahan dan Analisis Data

Data yang diperoleh merupakan data kualitatif dan data kuantitatif.

Sebelum diolah dan dianalisa, dilakukan beberapa prosedur pendahuluan terhadap data yang diperoleh yaitu membuat pengkodean dan menggolongkan beberapa kategori jawaban.

Analisis yang digunakan untuk menjawab permasalahan penelitian dilakukan dengan dua metode. Metode-metode tersebut dapat dijelaskan berikut ini:

3.5.1. Analisis Statistik

Analisis data kuantitatif dilakukan dengan menggunakan analisis Regresi Berganda. Rancangan model yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Faktor-faktor yang mempengaruhi permintaan pembiayaan:

Ln DCi = a0 + b1 LnBCi + b2 LnSBi + b3 LnCRi + b4 LnAi + c1DP1i + c2DP2i + d1DU1i+ d2DU2i+ e1DAi + ei (3.1) di mana:

DCi = total pengambilan pembiayaan nasabah ke-i (Rupiah), BCi = biaya peminjaman nasabah ke-i (Rupiah),

SBi = skala usaha berdasarkan besar pendapatan per hari nasabah ke-i (Rupiah),

Ai = lama menjadi nasabah/debitur nasabah ke-i (bulan), CRi = jangka waktu angsuran nasabah ke-i (hari),

DP1-2i = dummy tingkat pendidikan nasabah ke-i,

DP1 bernilai 1 jika tingkat pendidikan “SMP” dan 0 untuk yang lain, DP2 bernilai 1 jika tingkat pendidikan “SMA” dan 0 untuk yang lain, DU1-2i = dummy jenis usaha nasabah ke-i,

DU1 bernilai 1 jika jenis usaha retail dan 0 untuk yang lain,

DU2 bernilai 1 jika jenis usaha produk siap pakai dan 0 untuk lainnya, DAi = dummy agunan nasabah ke-i,

DA bernilai 1 jika ada agunan dan 0 jika tidak ada agunan, a0 = konstanta,

b1-b4 = koefisien, ei =error.

b. Pengaruh pembiayaan terhadap kondisi usaha nasabah

Ln SAi = a0 + b1 LnDCi + b2 LnPROFITi + c1DP1i + c2DP2i + d1DU1i+ d2DU2i + ei (3.2) di mana:

SAi =skala usaha berdasarkan besar pendapatan per hari nasabah ke-i (Rupiah),

DCi = total pengambilan pembiayaan nasabah ke-i (Rupiah), PROFITi = keuntungan usaha per hari nasabah ke-i (Rupiah),