ANALISIS HUBUNGAN PERSEPSI PENGETAHUAN PERPAJAKAN, PERSEPSI KUALITAS PELAYANAN, DAN PERSEPSI TINGKAT PENDIDIKAN DENGAN PERSEPSI MOTIVASI WAJIB PAJAK DALAM

MEMBAYAR PAJAK

Studi Empiris di Kantor Pelayanan Pajak Pratama Purworejo

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Karina Krisnadia

NIM : 122114079

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YORYAKARTA

i

ANALISIS HUBUNGAN PERSEPSI PENGETAHUAN PERPAJAKAN, PERSEPSI KUALITAS PELAYANAN, DAN PERSEPSI TINGKAT PENDIDIKAN DENGAN PERSEPSI MOTIVASI WAJIB PAJAK DALAM

MEMBAYAR PAJAK

Studi Empiris di Kantor Pelayanan Pajak Pratama Purworejo

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Karina Krisnadia

NIM : 122114079

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YORYAKARTA

iv

LEMBAR PERSEMBAHAN

“Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan

ucapan syukur”. [Filipi 4:6]

Bukan dengan kekuatanku, ku dapat jalani hidupku Tanpa Tuhan yang disampingku, ku tak mampu sendiri Engkaulah kuatku yang menopangku [Sari Simorangkir]

“Kuatkan dan teguhkanlah hatimu, janganlah takut dan jangan gemetar karena mereka, sebab TUHAN, Allahmu, Dialah yang berjalan menyertai engkau; Ia

tidak akan membiarkan engkau dan tidak akan meninggalkan engkau". [Ulangan 31:6]

Ku persembahkan untuk:

Tuhan Yesus Ayahku Stefanus Cipto Subagio, dan Ibuku Yuli Indirawati Adikku Suryo Agung Pamungkas, Imanuel Wahyu Jati,

Wahyu Herlambang, dan Yemima Christy

vii

KATA PENGANTAR

Puji Syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisn skripsi ini bertujuan untuk memeuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi,

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian di Universitas Sanata Dharma kepada penulis.

2. A. Yudi Yuniarto, S.E., MBA., selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA., selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Sanata Dharma yang telah

memberikan kesempatan untuk belajar dan mengembangkan kepribadian di

Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma

kepada penulis.

4. Nicko Kornelius Putra SE., M.Sc selaku dosen pembimbing skripsi yang

viii

5. Dr. Titus Odong Kusumajati, M.A., Selaku dosen pembimbing akademik

yang telah memberikan motivasi dalam menyelesaikan studi.

6. Kepala Kantor Wilayah Direktorat Jendral Pajak Jawa Tengah II dan Kantor

Pelayanan Pajak Pratama Purworejo yang telah memberikan kesempatan

kepada penulis untuk melakukan penelitian.

7. Ayah, ibu, adik, keluarga besar Yohanes Soehardji beserta keluarga besar

Maridjan tercinta atas doa, kasih sayang, perhatian, masukkan dan

pengorbanan yang begitu besar secara moral maupun material sehingga

skripsi ini dapat terselesaikan.

8. Om Bayu, Mbak Erlina, Om Max, Bulek Wiwid, Vino, Dek Rani, Bulek

Nunuk, Mas Satrio, Mas Thomas, Nuel, Mbak Galih, Pak Kris, Bu Titik,

Wulan, Amink, Ika yang selalu memberi dukungan serta motivasi.

9. Sahabat dan teman seperjuanganku Tesa, Nia, Alang, Riska, Anin, Nanda,

Vina, Karlen, Anya, Ensa, Mbak Agatha, Kak Aven, Kak Dita, Mbak Maria,

Kak Stella, Mbak Fanny, Mas Marion, Vidi, Nurma, Tata, Kristo, Agil dan

teman-teman MPAT Kelas H terimakasih telah menemani, memberi motivasi

dan berproses bersama sehingga penulis dapat menyelesaikan skripsi dengan

baik.

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiv

HALAMAN DAFTAR GAMBAR ... xvi

HALAMAN DAFTAR LAMPIRAN ... xvii

ABSTRAK ... xviii

ABSTRACT ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Batasan Masalah ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

1. Bagi Kantor Pelayanan Pajak... ... 6

2. Bagi Universitas Sanata Dharma... ... 6

3. Bagi Penulis... ... 6

F. Sistematika Penulisan ... 7

BAB II KAJIAN PUSTAKA ... 9

A. Pajak ... 9

1. Definisi Pajak ... 9

2. Fungsi Pajak ... 10

3. Sistem Pemungutan Pajak ... 10

B. Pajak Penghasilan (PPh) ... 11

1. Pengertian Pajak Penghasilan (PPh) ... 11

2. Undang-undang Pajak Penghasilan (PPh) ... 12

3. Subjek Pajak ... 13

C. Nomor Pokok Wajib Pajak (NPWP) ... 13

1. Pengertian NPWP ... 13

2. Fungsi NPWP ... 13

D. Pengetahuan Perpajakan ... 14

1. Pengertian Pengetahuan Perpajakan ... 14

2. Indikator Pengetahuan Perpajakan ... 15

E. Kualitas Pelayanan ... 17

F. Tingkat Pendidikan ... 19

1. Pengertian Pendidikan ... 19

xi

G. Motivasi Wajib Pajak ... 23

1. Pengertian Motivasi ... 23

2. Indikator Motivasi ... 26

H. Persepsi ... 28

I. Penelitian Terdahulu ... 29

J. Kerangka Pemikiran ... 34

BAB III METODE PENELITIAN ... 37

A. Jenis Penelitian ... 37

B. Tempat dan Waktu Penelitian ... 37

C. Subjek dan Objek Penelitian ... 37

D. Definisi Operasional Variabel ... 38

1. Persepsi Pengetahuan Perpajakan ... 38

2. Persepsi Kualitas Pelayanan ... 38

3. Persepsi Tingkat Pendidikan ... 38

4. Persepsi Motivasi WP Dalam Membayar Pajak ... 39

E. Data Penelitian... 39

F. Teknik Pengumpulan Data ... 39

G. Populasi dan Sampel... 40

H. Variabel Penelitian ... 41

1. Variabel Independen ... 41

2. Variabel Dependen ... 42

3. Pengukuran Variabel ... 42

I. Instrumen Penelitian ... 43

J. Teknik Pengujian Instrumen... 44

1. Uji Validitas ... 44

2. Uji Reliabilitas ... 45

K. Teknik Analisis Data ... 46

1. Deskripsi Karakteristik Responden ... 46

2. Deskripsi Variabel Penelitian ... 46

3. Uji Normalitas Data ... 46

4. Uji Korelasi Spearman Rank ... 47

BAB IV GAMBARAN UMUM KPP PRATAMA ... 49

A. Sejarah dan Profil Singkat KPP ... 49

B. Tugas, Fungsi dan Struktur Organisasi ... 50

C. Peran Strategis KPP Pratama Purworejo ... 55

1. Rencana Strategis ... 55

2. Visi ... 56

3. Misi ... 57

4. Nilai-nilai ... 58

5. Sumber Daya ... 59

6. Sumber Daya Manusia ... 60

BAB V ANALISIS DATA DAN PEMBAHASAN ... 62

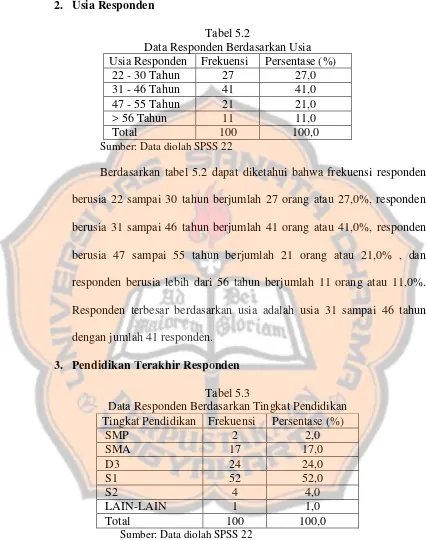

A. Deskripsi Karakteristik Responden ... 62

1. Jenis Kelamin Responden ... 62

2. Usia Responden ... 63

xii

4. Pekerjaan Responden ... 64

5. Kepemilikan NPWP ... 65

B. Deskripsi Variabel Penelitian ... 65

1. Persepsi Pengetahuan Perpajakan ... 66

2. Persepsi Kualitas Pelayanan ... 67

3. Persepsi Tingkat Pendidikan ... 67

4. Persepsi Motivasi WP Dalam Membayar Pajak ... 68

C. Pengujian Instrumen ... 69

1. Uji Validitas ... 69

1. Variabel Persepsi Pengetahuan Perpajakan ... 69

2. Variabel Persepsi Kualitas Pelayanan ... 69

3. Variabel Persepsi Tingkat Pendidikan ... 70

4. Variabel Persepsi Motivasi WP Dalam Membayar Pajak ... 70

2. Uji Reliabilitas ... 71

1. Variabel Persepsi Pengetahuan Perpajakan ... 71

2. Variabel Persepsi Kualitas Pelayanan ... 72

3. Variabel Persepsi Tingkat Pendidikan ... 73

4. Variabel Persepsi Motivasi WP Dalam Membayar Pajak ... 75

D. Analisis Data ... 75

1. Uji Normalitas ... 75

2. Korelasi Spearman Rank ... 76

a. Hubungan Persepsi Pengetahuan Perpajakan dengan Persepsi Motivasi WP Dalam Membayar Pajak ... 76

b. Hubungan Persepsi Kualitas Pelayanan dengan Persepsi Motivasi WP Dalam Membayar Pajak ... 77

c. Hubungan Persepsi Tingkat Pendidikan dengan Persepsi Motivasi WP Dalam Membayar Pajak ... 79

E. Pembahasan ... 80

1. Hubungan Persepsi Pengetahuan Perpajakan dengan Persepsi Motivasi WP Dalam Membayar Pajak ... 80

2. Hubungan Persepsi Kualitas Pelayanan dengan Persepsi Motivasi WP Dalam Membayar Pajak ... 83

3. Hubungan Persepsi Tingkat Pendidikan dengan Persepsi Motivasi WP Dalam Membayar Pajak ... 85

BAB VI PENUTUP ... 88

A. Kesimpulan ... 88

B. Keterbatasan Penelitian ... 88

xiii

xiv

DAFTAR TABEL

Halaman

Tabel 1.1 Kepatuhan WPOP ... 4

Tabel 2.1 Tarif Pajak ... 16

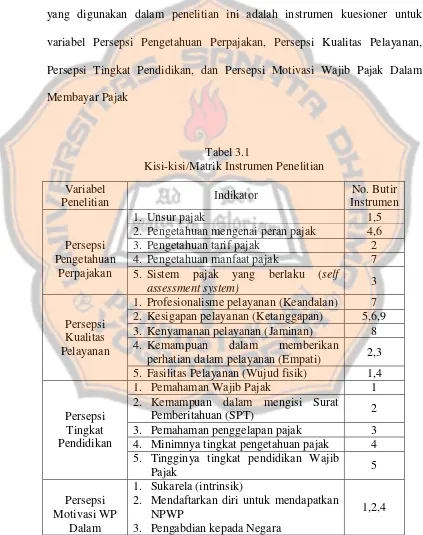

Tabel 3.1 Kisi-kisi/Matrik Instrumen Penelitian ... 43

Tabel 3.2 Batasan Skor Reliabilitas Alpha Cronbach ... 45

Tabel 3.3 Sifat Koefisien Korelasi Rank Spearman ... 47

Tabel 4.1 Perilaku Utama Nila-nilai Kementrian Keuangan ... 58

Tabel 4.2 Data Jumlah Desa Per Kecamatan ... 59

Tabel 4.3 Data Jumlah Pegawai Perseksi ... 60

Tabel 4.4 Data Jumlah Pegawai Menurut Jabatan ... 60

Tabel 4.5 Data Jumlah Menurut Tingkat Pendidikan... 60

Tabel 4.6 Data Jumlah Pegawai Menurut Pangkat/Golongan ... 61

Tabel 5.1 Data Responden berdasarkan Jenis Kelamin ... 62

Tabel 5.2 Data Responden berdasarkan Usia ... 63

Tabel 5.3 Data Responden berdasarkan Tingkat Pendidikan ... 63

Tabel 5.4 Data Responden berdasarkan Pekerjaan ... 64

Tabel 5.5 Data Responden berdasarkan Kepemilikan NPWP ... 65

Tabel 5.6 Deskripsi Variabel Penelitian ... 65

Tabel 5.7 Rekapitulasi Jawaban Responden Pengetahuan Perpajakan ... 66

Tabel 5.8 Rekapitulasi Jawaban Responden Kualitas Pelayanan ... 67

Tabel 5.9 Rekapitulasi Jawaban Responden Tingkat Pendidikan ... 67

Tabel 5.10 Rekapitulasi Jawaban Responden Motivasi WP Dalam Membayar Pajak ... 68

Tabel 5.11 Hasil Uji Validitas Variabel Persepsi Pengetahuan Perpajakan .... 69

Tabel 5.12 Hasil Uji Validitas Variabel Persepsi Kualitas Pelayanan ... 69

xv

Tabel 5.14 Hasil Uji Validitas Variabel Persepsi Motivasi WP Dalam

Membayar Pajak ... 70

Tabel 5.15 Hasil Uji Reliabilitas Variabel Persepsi

Pengetahuan Perpajakan ... 71 Tabel 5.16 Hasil Uji Reliabilitas Variabel Persepsi Kualitas Pelayanan ... 72

Tabel 5.17 Hasil Uji Reliabilitas Variabel Persepsi Tingkat Pendidikan... 73 Tabel 5.18 Hasil Uji Reliabilitas Variabel Persepsi Motivasi WP Dalam

Membayar Pajak ... 74

Tabel 5.19 Hasil Uji Normalitas... 75 Tabel 5.20 Rekapitulasi Uji Normalitas ... 75

Tabel 5.21 Uji Korelasi Persepsi Pengetahuan Perpajakan dengan Persepsi Motivasi WP Dalam Membayar Pajak ... 76 Tabel 5.22 Uji Korelasi Persepsi Kualitas Pelayanan dengan Persepsi

Motivasi WP Dalam Membayar Pajak ... 78

Tabel 5.23 Uji Korelasi Persepsi Tingkat Pendidikan dengan Persepsi

xvi

DAFTAR GAMBAR

xvii

DAFTAR LAMPIRAN

LAMPIRAN 1 Surat Ijin Penelitian ... 94

LAMPIRAN 2 Kuesioner Penelitian ... 95

LAMPIRAN 3 Tabulasi Data Kuesioner ... 105

LAMPIRAN 4 Hasil Pengolahan Data Responden ... 116

LAMPIRAN 5 Hasil Pengolahan Data Variabel Penelitian ... 118

LAMPIRAN 6 Hasil Pengujian Validitas ... 121

LAMPIRAN 7 Hasil Pengujian Reliabilitas ... 127

LAMPIRAN 8 Hasil Pengujian Normalitas ... 130

LAMPIRAN 9 Hasil Pengujian Korelasi ... 135

xviii ABSTRAK

ANALISIS HUBUNGAN PERSEPSI PENGETAHUAN PERPAJAKAN, PERSEPSI KUALITAS PELAYANAN, DAN PERSEPSI TINGKAT PENDIDIKAN DENGAN PERSEPSI MOTIVASI WAJIB PAJAK DALAM

MEMBAYAR PAJAK

Studi Empiris di Kantor Pelayanan Pajak Pratama Purworejo

Karina Krisnadia NIM : 122114079 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui hubungan persepsi pengetahuan perpajakan, persepsi kualitas pelayanan, dan persepsi tingkat pendidikan dengan persepsi motivasi Wajib Pajak dalam membayar pajak di Kantor Pelayanan Pajak Pratama Purworejo.

Jenis penelitian ini adalah studi empiris. Teknik pengambilan sampel yang digunakan adalah convenience sampling. Pada penelitian ini analisis data yang digunakan untuk mengkaji hubungan antar variabel adalah korelasi Spearman-Rank.

Hasil pengujian korelasi Spearman-Rank menunjukkan bahwa terdapat hubungan yang positif antara Persepsi Pengetahuan Perpajakan, Persepsi Kualitas Pelayanan, dan Persepsi Tingkat Pendidikan dengan Persepsi Motivasi Wajib Pajak Dalam Membayar Pajak di Kantor Pelayanan Pajak Pratama Purworejo.

xix ABSTRACT

THE RELATIONSHIP OF TAX KNOWLEDGE, SERVICE QUALITY, AND LEVEL OF EDUCATION PERCEPTION WITH PERCEPTION OF

TAXPAYERS’ MOTIVATION TO PAY TAXES

An empirical study at the Office of Pratama Tax Services, Purworejo

Karina Krisnadia Student Number : 122114079

Sanata Dharma University Yogyakarta

2017

This research aimed to find out the relationship perceptions of tax knowledge, service quality, and level of education with perception of

taxpayers’ motivation to pay taxes at the Office of Pratama Tax Services,

Purworejo.

The type of this research was an empirical study. Convenience sampling was used as the sampling technique. The data analysis was done by using Spearman Rank correlation test to discover the association among variables.

Spearman Rank correlation showed that there was a positive relationship perceptions of tax knowledge, service quality, and level of education with

perception of taxpayers’ motivation to pay taxes at the Office of Pratama Tax Services, Purworejo.

Keywords: Perception, Individual Taxpayer, Tax Knowledge, Service Quality,

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya pajak memiliki peran penting dalam sumber

penerimaan negara, karena pendapatan terbesar negara datang dari sektor

pajak. Pajak sendiri sudah dipungut sejak zaman nenek moyang kita, pajak

ini dulunya dikenal dengan istilah upeti, yang berarti pemberian hasil bumi

kepada raja sebagai tanda bakti rakyat kepada raja (Bayuprima, 2010). Hal

inilah yang menjadi latar belakang pemungutan pajak sampai dengan saat

sekarang ini.

Di Indonesia, sekarang ini sedang dilakukan pembangunan

disegala bidang. Pembangunan Nasional yang telah dicanangkan oleh

pemerintah bertujuan untuk mewujudkan kesejahteraan bagi seluruh

rakyatnya dan menjadikan bangsa Indonesia sebagai suatu bangsa yang

mandiri. (Istanto, 2010) Kemandirian secara ekonomi tanpa bantuan dari

negara lain merupakan salah satu parameter yang sering dilihat dalam

menentukan posisi suatu bangsa dalam pergaulan Internasional. Banyak

usaha-usaha yang dilakukan Direktorat Jenderal Pajak untuk

memaksimalkan penerimaan pajak seperti sensus pajak yang diharapkan

semua wajib pajak pribadi maupun badan yang belum melaksanakan

kewajiban perpajakannya dapat segera melaksanakannya sesuai dengan

Undang-undang No. 7 Tahun 1983 tentang Ketentuan Hukum dan

Tatacara Perpajakan (KUP), intinya perubahan sistem pemungutan pajak

dari Official Assesment System menjadi Self Assesment System tujuannya adalah memberikan kepercayaan yang lebih besar kepada Wajib Pajak

untuk menghitung, membayar, dan melaporkan kewajiban pajaknya

kepada negara dengan kesadaran sendiri. Hal ini menjadikan motivasi

menjadi hal penting dalam upaya meningkatkan penerimaan pajak. Jika

masyarakat tidak merasakan manfaat dari kepatuhan membayar pajak,

upaya pendidikan, penyuluhan dan sebagainya tidak akan berarti banyak

dalam membangun kesadaran wajib pajak dalam melaksanakan kewajiban

perpajakannya (Istanto, 2010). Kesadaran masyarakat untuk membayar

pajak terutama tergantung pada pengetahuan masyarakat mengenai

perpajakan dan tingkat pendidikan.

Pengetahuan pajak adalah informasi pajak yang dapat digunakan

Wajib Pajak sebagai dasar untuk bertindak, mengambil keputusan, dan

untuk menempuh arah atau strategi tertentu sehubungan dengan

pelaksanaan hak dan kewajibannya dibidang perpajakan (Caroko, 2015).

Masyarakat sendiri dalam kenyataannya tidak suka membayar pajak. Hal

ini disebabkan masyarakat tidak pernah tahu wujud konkret imbalan dari

uang yang dikeluarkan untuk membayar pajak (Lovihan, 2010).

Salah satu upaya dalam meningkatkan penerimaan pajak adalah

dengan memberikan suatu pelayanan yang bermutu terhadap Wajib Pajak

dan kuantitas pelayanan diharapkan dapat meningkatkan kepuasan

kepada Wajib Pajak sebagai pelanggan. Jika pelanggan puas dengan

pelayanannya maka otomatis Wajib Pajak akan termotivasi untuk

menjalankan kewajibannya. Dalam hal ini pegawai pajak bisa bekerja

sama dengan instasi pendidikan atau kelurahan untuk mengadakan suatu

kegiatan pengenalan pajak bagi pelajar atau masyarakat setempat.

Motivasi menurut Yulianawati dalam Caroko (2015) “Kesadaran

atau motivasi Wajib Pajak dalam membayar pajak akan meningkat

bilamana dalam masyarakat muncul persepsi positif terhadap pajak”.

Menurut Maulida dalam Caroko (2015) motivasi dalam melaksanakan

kewajiban perpajakan oleh Wajib Pajak merupakan sesuatu yang timbul

dari dalam benak Wajib Pajak untuk selalu dapat memenuhi kewajiban

perpajakan secara teratur dan tanpa terbesit sedikitpun dalam benak

mereka untuk melakukan kecurangan dalam aktivitas perpajakannnya.

Berdasarkan uraian diatas dapat ditarik kesimpulan bahwa motivasi Wajib

Pajak adalah daya dorong yang ada pada Wajib Pajak secara eksternal

maupun internal untuk melaksanakan kewajiban perpajakannya mulai

dari mendaftarkan diri hingga membayarkan pajak terutangnya.

Meskipun pemerintah telah meningkatkan pelayanan perpajakan

terhadap Wajib Pajak yang dimaksud agar dapat meningkatkan motivasi

Wajib Pajak namun pada kenyataannya hal ini masih dirasa kurang

maksimal (Ghania, 2010: 5). Seperti halnya di dalam dunia usaha, yang

Direktorat Jendral Pajak, para Wajib Pajak merupakan pelanggan yang

harus dijaga hubungannya dengan baik. Pentingnya faktor kinerja

pelayanan perpajakan layak diperhitungkan sebagai upaya meningkatkan

motivasi Wajib Pajak dalam membayar kewajiban perpajakannya (Sartika,

2008). Jika masyarakat Wajib Pajak merasa puas akan pelayanan fiskus,

diharapkan para Wajib Pajak akan memenuhi kewajiban perpajakannya

dengan baik, yang pada akhirnya akan dapat meningkatkan penerimaan

pajak.

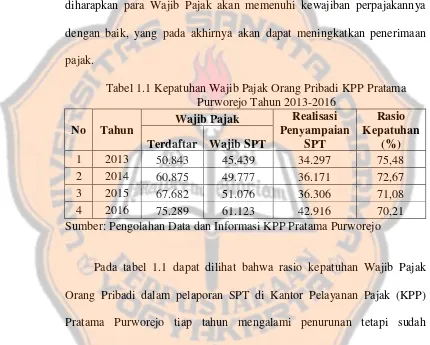

Tabel 1.1 Kepatuhan Wajib Pajak Orang Pribadi KPP Pratama Purworejo Tahun 2013-2016

No Tahun

Wajib Pajak Realisasi Penyampaian

SPT

Rasio Kepatuhan

(%) Terdaftar Wajib SPT

1 2013 50.843 45.439 34.297 75,48

2 2014 60.875 49.777 36.171 72,67

3 2015 67.682 51.076 36.306 71,08

4 2016 75.289 61.123 42.916 70,21

Sumber: Pengolahan Data dan Informasi KPP Pratama Purworejo

Pada tabel 1.1 dapat dilihat bahwa rasio kepatuhan Wajib Pajak

Orang Pribadi dalam pelaporan SPT di Kantor Pelayanan Pajak (KPP)

Pratama Purworejo tiap tahun mengalami penurunan tetapi sudah

mencapai (>70%). Hal tersebut mengindikasi bahwa upaya yang dilakukan

KPP Pratama Purworejo untuk meningkatkan penerimaan pajak belum

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas,

maka dirumuskan masalah sebagai berikut:

1. Bagaimana hubungan persepsi pengetahuan perpajakan dengan

persepsi motivasi Wajib Pajak dalam membayar pajak?

2. Bagaimana hubungan persepsi kualitas pelayanan pajak dengan

persepsi motivasi Wajib Pajak dalam membayar pajak?

3. Bagaimana hubungan persepsi tingkat pendidikan dengan persepsi

motivasi Wajib Pajak dalam membayar pajak?

C. Batasan Masalah

Batasan masalah seringkali diberikan dalam penelitian agar tidak

terlalu luas dalam menjelaskan suatu masalah, sehingga peneliti bisa lebih

terfokus.

1. Faktor-faktor yang mempengaruhi motivasi antara lain: karakteristik

pekerjaan, lingkungan kerja, karakteristik individu, prestasi kerja,

sumber daya manusia dan fasilitas lingkungan kerja. Variabel

independen yang digunakan dalam penelitian ini adalah pengetahuan

perpajakan, kualitas pelayanan dan tingkat pendidikan.

Variabel-variabel tersebut digunakan untuk menganalisis hubungan dengan

variabel dependen yaitu motivasi Wajib Pajak dalam membayar pajak.

variabel dependen/motivasi Wajib Pajak dalam membayar pajak tidak

digunakan.

D. Tujuan Penelitian

1. Menganalisis hubungan persepsi pengetahuan perpajakan dengan

persepsi motivasi Wajib Pajak dalam membayar pajak.

2. Menganalisis hubungan persepsi kualitas pelayanan pajak dengan

persepsi motivasi Wajib Pajak dalam membayar pajak.

3. Menganalisis hubungan persepsi tingkat pendidikan dengan persepsi

motivasi Wajib Pajak dalam membayar pajak.

E. Manfaat Penelitian

1. Bagi KPP yang diteliti, hasil penelitian ini diharapkan dapat menjadi

masukkan bagi kebijakan pemerintah pusat dan bahan evaluasi dalam

pelaksanaan peraturan perpajakan.

2. Bagi Universitas, hasil penelitian ini diharapkan dapat digunakan

sebagai referensi untuk bahan acuan untuk menambah pengetahuan di

bidang perpajakan.

3. Bagi penulis, hasil penelitian ini merupakan sarana untuk melakukan

analisis dan menambah wawasan serta pengetahuan di bidang

F. Sistematika Penulisan Bab I: Pendahuluan

Bab ini menjelaskan mengenai latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

Bab II: Landasan Teori

Bab ini menguraikan penjelasan mengenai teori-teori yang

digunakan, penelitian terdahulu dan kerangka pemikiran

sebagai dasar dalam penelitian ini.

Bab III: Metode Penelitian

Bab ini menjelaskan jenis penelitian, tempat dan waktu

penelitian subjek dan objek penelitian, data penelitian,

teknik pengumpulan data, populasi dan sampel, variabel

penelitian, instrumen penelitian, teknik pengujian

instrumen, dan teknik analisis data.

Bab IV : Gambaran Umum KPP Pratama

Bab ini menjelaskan sejarah dan profil singkat KPP

Pratama Purworejo, Visi, Misi, Nilai-nilai Kementerian

Keuangan, Tugas dan Fungsi, Struktur Organisasi, dan

Bab V: Analisis Data dan Pembahasan

Bab ini terdiri atas deskripsi karakteristik responden,

deskripsi variabel penelitian, pengujian instrumen, analisis

data, dan pembahasan.

Bab VI : Penutup

Bab ini terdiri atas kesimpulan, keterbatasan penelitian, dan

9

BAB II

LANDASAN TEORI

A. Pajak

1. Definisi Pajak

Berdasarkan Undang-Undang Nomor 16 Tahun 2009, Pajak adalah

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Prof. Dr. Rochmat Soemitro, SH dalam Mardiasmo

(2011: 1) dan Sari (2013: 34), pajak adalah iuran rakyat kepada kas

negara berdasarkan undang-undang (yang dapat dipaksakan) dengan

tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki

unsur-unsur:

a. Iuran dari rakyat kepada negara, yang berhak memungut pajak

hanyalah negara. Iuran tersebut berupa uang (bukan barang);

b. Berdasarkan undang-undang pajak dipungut berdasarkan atau

10

c. Tanpa jasa timbal atau kontraprestasi dari negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

ditunjukkan adanya kontrapretasi individual oleh pemerintah;

d. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2. Fungsi Pajak

Fungsi pajak dibagi menjadi dua (Mardiasmo 2011: 1), yaitu:

a. Fungsi penerimaan (budgetair), sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi mengatur (regulerend), sebagai alat untuk mengukur atau melaksanakan kebijakan pemerintah dalam bidang sosial

dan ekonomi.

3. Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Mardiasmo (2011: 7) sistem

pemungutan pajak, yaitu:

a. Official Assessment System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan

(menghitung dan menetapkan) besarnya pajak yang terutang

yang harus dibayar oleh Wajib Pajak. Ciri-cirinya yaitu

wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus; Wajib Pajak bersifat pasif; dan utang pajak timbul

11 b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada Wajib Pajak untuk menentukan (menghitung

dan menetapkan) sendiri besarnya pajak yang terutang dan

membayarnya sesuai dengan ketentuan yang telah ditetapkan

dalam peraturan yang berlaku. Ciri-cirinya yaitu wewenang

untuk menentukan besarnya pajak terutang ada pada Wajib

Pajak sendiri; Wajib Pajak aktif; mulai dari menghitung,

menyetor, dan melaporkan sendiri pajak terutang; dan fiskus

tidak ikut campur dan hanya mengawasi.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib

Pajak yang bersangkutan) untuk menentukan (menghitung dan

menetapkan) besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya adalah wewenang menentukan besarnya pajak

yang terutang ada pada pihak ketiga.

B. Pajak Penghasilan (PPh)

1. Pengertian Pajak Penghasilan (PPh)

Pajak Penghasilan (PPh) adalah pajak yang dikenakan kepada

orang pribadi atau badan atas penghasilan yang diterima atau

12

dimaksud dengan penghasilan menurut Pasal 4 ayat (1) UU PPh,

penghasilan adalah setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia

maupun dari luar Indonesia, yang dapai dipakai untuk konsumsi atau

untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan

nama dan dalam bentuk apapun. Dengan demikian, penghasilan itu

dapat berupa keuntungan usaha, gaji, honorarium, hadiah dan lain

sebagainya.

2. Undang-undang Pajak Penghasilan (PPh)

Undang-Undang Pajak Penghasilan (PPh) Nomor 36 Tahun 2008

dalam Mardiasmo (2011: 155) mengatur pengenaan Pajak Penghasilan

terhadap subjek pajak berkenaan dengan penghasilan yang diterima

atau diperolehnya dalam tahun pajak. Subjek pajak akan dikenai pajak

apabila menerima atau memperoleh penghasilan. Subjek Pajak

tersebut disebut Wajib Pajak. Wajib Pajak dikenai pajak atas

penghasilan yang diterima atau diperolehnya selama satu tahun atau

dapat dikenai pajak untuk penghasilan dalam bagian tahun pajak

apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam

tahun pajak. Undang-Undang PPh menganut asas materiil, artinya

penentuan mengenai pajak yang terutang tidak tergantung kepada

13 3. Subjek Pajak

Berdasarkan Undang-Undang Nomor 36 Tahun 2008 Pasal 2, yang

menjadi subjek pajak adalah:

a. 1) orang pribadi;

2) warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak;

b. badan;

c. bentuk usaha tetap (BUT).

C. Nomor Pokok Wajib Pajak (NPWP) 1. Pengertian NPWP

Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada

Wajib Pajak sebagai sarana dalam administrasi perpajakan yang

dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak

dalam melaksanakan hak dan kewajiban perpajakannya (Mardiasmo,

2011: 25).

2. Fungsi NPWP

Fungsi dari NPWP antara lain sebagai berikut (Sari, 2013: 180)

a. Sarana dalam administrasi perpajakan.

b. Tanda pengenal diri atau identitas WP dalam melaksanakan hak

14

c. Dicantumkan dalam setiap dokumen perpajakan. Setiap dokumen

perpajakan sebagai contoh Surat Setoran Pajak (SSP), Faktur

Pajak, Surat Pemberitahuan, harus mencantumkan NPWP.

d. Menjaga ketertiban dalam pembayaran pajak dan dalam

pengawasan administrasi perpajakan.

e. Untuk mendapatkan pelayanan dari instansi-instansi tertentu yang

mewajibkan pencantuman NPWP dalam dokumen yang diajukan,

seperti Dokumen Impor.

f. Menjadi persyaratan dalam pelayanan umum, misalnya paspor,

kredit bank dan lelang.

D. Pengetahuan Perpajakan

1. Pengertian Pengetahuan Perpajakan

Pengetahuan pajak adalah proses pengubahan sikap dan tata laku

seorang Wajib Pajak atau kelompok Wajib Pajak dalam usaha

mendewasakan manusia melalui upaya pengajaran dan pelatihan,

menurut Murti (2014: 391) dalam Nugroho (2016: 23). Pengetahuan

dipengaruhi oleh banyak hal, antara lain faktor pendidikan formal.

Pengetahuan seseorang tentang suatu objek mengandung dua aspek

yaitu aspek positif dan negatif. Kedua aspek ini akan menentukan

sikap seseorang, semakin banyak aspek positif makin positif terhadap

15

Dalam pengertian lain, pengetahuan adalah berbagai gejala yang

ditemui dan diperoleh manusia melalui pengamatan inderawi.

Pengetahuan muncul ketika seseorang menggunakan indera atau akal

budinya untuk mengenali benda atau kejadian tertentu yang belum

pernah dilihat atau dirasakan sebelumnya (Istanto, 2010).

2. Indikator Pengetahuan Perpajakan

Indikator untuk mengetahui pengetahuan dan pemahaman Wajib

Pajak terhadap peraturan perpajakan, meliputi: pengetahuan mengenai

unsur pajak, peran pajak, tarif pajak, manfaat pajak dan sistem pajak

yang berlaku. Dalam pernyataan diatas pengetahuan yang dimiliki

Wajib Pajak dapat diukur melalui pengetahuan, mengenai:

a. Pengetahuan mengenai unsur pajak

Pajak dipungut berdasarkan undang-undang serta aturan

pelaksanaannya. Dalam pembayaran pajak tidak dapat

ditunjukkan adanya kontraprestasi individual oleh pemerintah

(Istanto, 2010).

b. Pengetahuan mengenai peran pajak.

Pajak dipungut oleh negara baik pemerintah pusat maupun

daerah. Peran pajak ini digunakan sebagai penunjang

16

c. Pengetahuan mengenai tarif pajak.

Sesuai dengan pasal 17 ayat 1, Undang-undang No.36

tahun 2008, tarif pajak penghasilan pribadi perhitungannya

dengan menggunakan tarif progresif sebagai berikut :

Tabel 2.1 Tarif Pajak

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,00 5%

Di atas Rp. 50.000.000,00 – Rp. 250.000.000,00 15% Di atas Rp. 250.000.000,00 - Rp. 500.000.000,00 25%

Di atas Rp. 500.000.000,00 30%

Sumber: Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan pada pasal 17 ayat 1(a).

d. Pengetahuan Manfaat Pajak

Tinggi rendahnya pengetahuan manfaat pajak terhadap

kesediaan membayar pajak dapat diketahui dari pengukuran

sebagai berikut (Anggraeni, 2011):

1) Pengetahuan manfaat pajak sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran rutin.

2) Pengetahuan manfaat pajak sebagai alat untuk melaksanakan

kebijakan pemerintah dalam bidang sosial ekonomi.

3) Pengetahuan manfaat pajak merupakan sumber utama APBN.

17

e. Pengetahuan mengenai sistem pajak yang berlaku.

Sistem pajak yang berlaku sekarang ini adalah self

assessment system. Perubahan sistem pajak menjadi self assessment system bertujuan untuk memberi kepercayaan lebih

kepada Wajib Pajak untuk melaporkan kewajiban pajaknya

(Istanto, 2010).

E. Kualitas Pelayanan

Definisi pelayanan pajak menurut Boediono (2003: 60) dalam

Caroko (2015) “adalah suatu proses bantuan kepada Wajib Pajak

dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan

interpersonal agar terciptanya kepuasan dan keberhasilan”.

Kualitas pelayanan adalah pelayanan yang dapat memberikan

kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar

pelayanan yang dapat dipertanggungjawabkan serta harus dilakukan secara

terus menerus, menurut Hardiningsih (2011) dalam Situmorang (2016).

Pelayanan perpajakan dibentuk oleh dimensi kualitas sumber daya

manusia (SDM), ketentuan perpajakan dan sistem informasi perpajakan.

Standar kualitas pelayanan akan terpenuhi jika SDM melakukan tugasnya

secara profesional, disiplin, dan transparan.

Hakikat pelayanan umum adalah komitmen setiap aparat untuk

18

kepentingan masyarakat dengan cara-cara, menurut Istanto (2010) dalam

Supriyatna (2008):

1) Meningkatkan mutu dan produktifitas pelaksanaan tugas atau

fungsi instansi pemerintah di bidang pelayanan umum.

2) Mendorong upaya mengefektifkan sistem dan tata pelaksanaan

pelayanan, sehingga pelayanan umum dapat diselenggarakan secara

lebih berdaya guna.

3) Mendorong tumbuhnya kreatifitas, prakarsa, dan peran serta

masyarakat dalam membangun serta meningkatkan kesejahteraan

masyarakat luas.

Menurut Parasuraman, et al (1994) yang dikutip oleh Istanto (2010)

terdapat lima dimensi yang digunakan dalam menilai suatu kualitas

pelayanan, yaitu:

1) Kehandalan (Reliability)

Kehandalan merupakan kemampuan untuk memberikan jasa seperti

yang dijanjikan dengan akurat dan terpercaya sesuai yang

diharapkan pelanggan tercermin dari ketetapan waktu, layanan

yang sama untuk semua orang dan tanpa kesalahan.

2) Ketanggapan (Responsiveness)

Instansi berupaya untuk membantu dan memberikan pelayanan

yang cepat. Jika mengalami kegagalan dengan cepat menangani

19 3) Jaminan (Assurance)

Yaitu pengetahuan, keramahan dan kemampuan para karyawan

dalam melaksanakan tugas secara spontan yang menjamin kinerja

yang baik sehingga menimbulkan kepercayaan dan keyakinan

masyarakat.

4) Empati (Emphaty)

Berusaha memahami keinginan pelanggan dengan memberikan

perhatian atau sentuhan secara ikhlas kepada setiap pelanggan.

5) Wujud Fisik (Tangibility)

Perusahaan harus bisa memberikan bukti awal kualitas pelayanan

yang tercermin dari penampilan fasilitas fisik yang dapat

diandalkan.

F. Tingkat Pendidikan

1. Pengertian Pendidikan

Pendidikan dapat diartikan sebagai usaha sadar dan terencana

untuk mewujudkan suasana belajar dan proses pembelajaran agar

peserta didik secara aktif mengembangkan potensi dirinya untuk

memiliki kekuatan spiritual keagamaan, pengendalian diri,

kepribadian, kecerdasan, akhlak mulia serta ketrampilan yang

diperlukan dirinya dan masyarakat, menurut Meliono dkk (2007)

dalam Istanto (2010: 19). Dalam Kamus Besar Bahasa Indonesia,

20

seseorang atau sekelompok orang dalam usaha mendewasakan

manusia melalui upaya pengajaran dan pelatihan.

Pendidikan Wajib Pajak merupakan dasar pengetahuan Wajib

Pajak dalam merespon segala informasi tentang hakekat dan makna

pembayaran pajak bagi kepentingan pembangunan nasional. Pada

dasarnya pendidikan adalah perbuatan mendidik, sedangkan mendidik

itu sendiri berarti membimbing pertumbuhan dan perkembangan

anak-anak dengan sengaja agar menjadi seorang yang dewasa, bertingkah

laku baik dan berbudi pekerti yang luhur sehingga timbul

kesadarannya guna berbakti kepada orang tua, bangsa dan tanah air,

menurut Riyono (2011) dalam Kurniasari (2016: 18). Melalui

pendidikan terbentuklah kepribadian seseorang, boleh dikatakan

hampir seluruh kelakuan individu dipengaruhi oleh orang lain, karena

pada hakekatnya kelakuan manusia hampir semua bersifat sosial.

Menurut Rustyaningsih (2011) dalam Ernawati (2014) Tingkat

pendidikan masyarakat yang semakin tinggi akan menyebabkan

masyarakat lebih mudah memahami ketentuan dan peraturan

perundang-undangan di bidang perpajakan yang berlaku. Tingkat

pendidikan yang rendah juga akan berpeluang Wajib Pajak enggan

melaksanakan kewajiban perpajakan karena kurangnya pemahaman

21 2. Indikator Tingkat Pendidikan

Adapun indikator yang digunakan dalam mengukur variabel

tingkat pendidikan adalah:

1) Pemahaman Wajib Pajak.

Wajib Pajak memahami ketentuan dan peraturan perundang

undangan di bidang perpajakan.

2) Kemampuan dalam mengisi SPT.

Kemampuan dalam mengisi SPT oleh Wajib Pajak dapat

menentukan seberapa paham dan mengerti Wajib Pajak akan

pengetahuan dan menyadari akan hak dan kewajiban sebagai warga

negara terlebih dalam kejujuran perhitungan pajak.

3) Pemahaman pengertian penyelundupan pajak.

Penyelundupan pajak yang dimaksud adalah penggelapan pajak.

Pemahaman ini untuk mengetahui seberapa paham Wajib Pajak

tentang peraturan dan ketentuan perundang-undangan perpajakan

bahwa penggelapan pajak merupakan penghematan pajak secara

melawan hukum.

4) Minimnya tingkat pengetahuan Wajib Pajak.

Wajib Pajak yang memiliki pendidikan rendah berpeluang enggan

melaksanakan kewajiban perpajakan karena kurangnya

22

5) Tingginya tingkat pendidikan Wajib Pajak.

Wajib Pajak yang memiliki tingkat pendidikan tinggi dianggap

sudah mengerti akan tanggungjawab, hak dan kewajiban sebagai

warga negara yang baik terutama dalam tanggungjawab sebagai

Wajib Pajak.

Dari uraian di atas dapat disimpulkan bahwa melalui pendidikan

dimungkinkan seseorang itu akan lebih bertanggung jawab, lebih

mengerti, lebih banyak menyerap pengetahuan, keterampilan,

kecakapan, pengalaman, serta lebih sadar akan hak dan

kewajibannya baik sebagai warga negara maupun sebagai warga

masyarakat. Pendidikan juga dipandang sebagai jalan untuk

mencapai kedudukan yang lebih baik di dalam masyarakat, makin

tinggi tingkat pendidikan yang diperoleh maka makin besar

harapan untuk mencapai tujuan tersebut, Johanes (2011) dalam

Ernawati (2014).

Apabila dikaitkan dengan pembayaran pajak maka sudah

sewajarnyalah jika tingkat pendidikan masyarakat tinggi, kesadaran

untuk membayar pajak tersebut juga akan lebih baik dibandingkan

mereka yang berpendidikan lebih rendah. Bagi mereka yang

berpendidikan tinggi tentunya lebih mengerti dan lebih paham tentang

pentingnya membayar pajak sebagai salah satu kewajiban sebagai

23 G. Motivasi Wajib Pajak

1. Pengertian Motivasi

Kata motif seringkali diartikan dengan istilah dorongan, yang

berasal dari bahasa latin yakni “movere”. Dorongan atau tenaga tersebut

merupakan gerak jiwa dan jasmani untuk berbuat. Jadi motif tersebut

merupakan suatu driving force yang menggerakkan manusia untuk bertingkah laku, dan di dalam perbuatannya itu mempunyai tujuan

tertentu (Istanto, 2010: 36). Tidak bisa dipungkiri, setiap tindakan yang

dilakukan oleh manusia selalu di mulai dengan motivasi (niat).

Menurut kamus Bahasa Indonesia Modern, karangan

Muhammad Ali, motif diartikan sebagai: Sebab-sebab yang menjadi

dorongan tindakan seseorang; dasar pikiran dan pendapat; sesuatu yang

menjadi pokok. Dari pengertian motif tersebut dapat diturunkan

pengertian motivasi sebagai sesuatu yang pokok, yang menjadi

dorongan bagi seseorang untuk bekerja (Arep, 2003: 12). Berbicara

tentang motivasi, maka yang hakiki pada setiap orang, menurut pakar

dari Barat, motivasi adalah Self concept realization, yaitu

merealisasikan konsep dirinya. Self concept realization bermakna bahwa seseorang akan selalu termotivasi jika: (1) ia hidup dalam suatu

cara yang sesuai dengan peran yang lebih ia sukai, (2) diperlakukan

sesuai dengan tingkatan yang lebih ia sukai, dan (3) dihargai sesuai

dengan cara yang mencerminkan penghargaan seseorang atas

24

Secara umum, keluhan/komplain cenderung lebih cepat muncul

daripada kepuasan. Atau secara psikologis perilaku manusia, perasaan

tak puas akan tercermin dalam pekerjaannya. Penelitian menunjukkan

bahwa jika satu orang merasa puas, ia akan menceritakan kepada tiga

orang lainnya. Sementara itu, jika satu orang merasa tak puas, maka ia

akan menceritakan kepada sepuluh orang lainnya. Oleh karena itu,

motivasi wajib dilakukan ketika perasaan tak puas muncul ke

permukaan (Arep, 2003).

Metode membangkitkan potensi diri seseorang dapat ditempuh

dengan memberikan penekanan pada: (1) manajemen fisik, yaitu

bagaimana secara fisik seseorang tetap segar dan sigap serta lincah

dalam bekerja, (2) manajemen intelektual, yaitu bagaimana seseorang

mengelola intelektualnya, sehingga kemampuan intelektual tersebut

tidak menjadi bumerang terhadap dirinya sendiri, (3) manajemen

rohani, yaitu bagaimana seseorang mengelola tingkat kedekatannya

dengan Tuhan dalam bekerja sehari-hari, (4) manajemen emosi, yaitu

bagaimana seseorang mengendalikan emosinya pada waktu yang tepat

tempat yang tepat, dan situasi yang tepat, dan (5) manajemen konflik,

yaitu bagaimana konflik yang terjadi tidak bermuara pada penurunan

kinerja, tetapi malah peningkatan kinerja (Arep, 2003).

Model motivasi yang dikembangkan oleh Abraham Maslow

sering disebut dengan model hierarki kebutuhan. Karena menyangkut

25

kebutuhan seseorang yang harus dipenuhi agar ia termotivasi untuk

bekerja. Menurut A.H Maslow (Arep, 2003) pada umumnya terdapat

lima hierarki kebutuhan manusia, yaitu:

1) Kebutuhan fisiologis (fisik), merupakan kebutuhan pertama dan

utama yang wajib dipenuhi pertama-tama oleh individu. Karena

dengan terpenuhinya kebutuhan ini orang dapat mempertahankan

hidup dari kematian. Kebutuhan utama inilah yang mendorong

setiap individu untuk melakukan pekerjaan apa saja karena ia akan

memperoleh imbalan, baik berupa uang maupun barang yang akan

digunakan untuk memenuhi kebutuhan utamanya.

2) Kebutuhan keamanan/perlindungan (safety needs). Setelah

kebutuhan pertama terpenuhi, timbul perasaan perlunya pemenuhan

kebutuhan keamanan / perlindungan.

3) Kebutuhan akan kebersamaan (kebutuhan sosial), tiap manusia

senantiasa merasa perlu pergaulan dengan sesama manusia lain.

Selama hidup manusia di dunia ini tak mungkin lepas dari bantuan

pihak lain. Walaupun sudah terpenuhi kebutuhan pertama dan

kedua, jika ia tidak dapat bergaul dengan pihak lain, maka pasti ia

akan merasa sangat gelisah hidupnya.

4) Kebutuhan penghormatan dan penghargaan (kebutuhan harga diri).

Sejelek jeleknya kelakuan manusia, tetap mendambakan

26

melakukan pekerjaan/kegiatan yang memungkinkan ia mendapat

penghormatan dan penghargaan masyarakat.

5) Kebutuhan aktualisasi diri, yakni senantiasa percaya kepada diri

sendiri. Inilah kebutuhan puncak paling tinggi, sehingga seseorang

ingin mempertahankan prestasinya secara optimal.

2. Indikator Motivasi

Menurut Purwoko (2008) dalam Istanto (2010), motivasi dapat

dibagi menjadi dua yaitu:

1) Motivasi intrinsik adalah motif yang menjadi aktif atau

berfungsinya tidak perlu dirangsang dari luar, antara lain:

a) Sukarela, rela hati dalam melakukan kewajiban

perpajakannya.

b) Mendaftarkan diri untuk mendapatkan NPWP, sebagai

identitas Wajib Pajak dalam melakukan kewajiban

perpajakannya.

c) Pengabdian kepada Negara, secara tidak membantu

pemerintah dalam pembangunan nasional.

2) Motivasi ekstrinsik adalah motif yang menjadi aktif karena

adanya rangsangan dari luar, antara lain:

a) Sosialisasi perpajakan, menambah pengetahuan Wajib

27

b) Sanksi perpajakan, membuat Wajib Pajak semakin tepat

waktu dalam melakukan kewajibannya.

c) Hadiah/penghargaan, menjadikan motivasi Wajib Pajak

dalam melakukan kewajiban perpajakannya.

d) Fasilitas pelayanan, memberikan kepuasan kepada

Wajib Pajak selaku pelanggan.

e) Tarif pajak, memberi kesempatan Wajib Pajak untuk

menghitung jumlah pajaknya dengan benar.

Pajak merupakan sumber pendapatan Negara terbesar yang

hasilnya bisa dipergunakan untuk melaksanakan pembangunan nasional

yang bisa meningkatkan taraf hidup masyarakat Indonesia. Oleh karena

itulah, pemerintah melalui Direktorat Jenderal Pajak terus

menggalakkan berbagai program yang tujuannya untuk menyadarkan

para Wajib Pajak agar termotivasi lagi untuk melaksanakan kewajiban

perpajakannya. Selain itu, pemerintah juga terus meningkatkan

transparansi kepada masyarakat agar dapat meminimalisir penggelapan

pajak yang mungkin dilakukan oleh fiskus sehingga dapat

meningkatkan kepercayaan masyarakat terhadap pemerintah (Ghania,

2010: 34).

Jika hal ini dikaitkan dengan Teori Maslow maka sesungguhnya

tidak ada jaminan bahwa seseorang yang berpenghasilan besar akan

lebih patuh pajak bila dibandingkan dengan yang berpenghasilan

28

berpenghasilan lebih besar akan lebih royal untuk membayar pajak

karena ia menganggap bahwa pajak hanya akan mengurangi sedikit dari

penghasilan yang diterimanya. Selain itu, ia pun akan menyadari jika ia

tidak ingin membayar pajak maka ia akan mendapatkan sanksi

perpajakan yang dapat merugikan dirinya sendiri dan ia pun akan

menyadari bahwa pajak yang akan ia bayar nanti hasilnya akan

dinikmati sendiri dan orang lain meskipun tidak secara langsung. Maka

sebagai bentuk penghargaan fiskus kepada Wajib Pajak yang patuh

maka fiskus akan memberikan penghargaan kepada Wajib Pajak teladan

yang diharapkan mampu memotivasi Wajib Pajak lainnya agar berbuat

seperti itu.

H. Persepsi

Menurut Departemen Pendidikan Nasional (2008: 1061) dalam

Octariani (2015: 17) persepsi adalah:

1. Tanggapan (penerimaan) langsung dari sesuatu; serapan.

2. Proses seseorang mengetahui beberapa hal melalui pancainderanya.

Slameto (2010: 109) dalam Octariani (2015: 18) menyatakan bahwa:

Persepsi adalah proses yang menyangkut masuknya pesan atau informasi ke dalam otak manusia. Melalui persepsi manusia terus-menerus

29

Persepsi merupakan suatu proses yang didahului oleh proses

penginderaan, yaitu merupakan proses diterimanya stimulus oleh individu

melalui indera atau juga disebut sensoris stimulus merupakan salah satu

faktor yang berperan dalam persepsi. Berkaitan dengan faktor-faktor yang

berperan dalam persepsi dalam dikemukakan adanya beberapa faktor menurut

Walgito (2010: 101) dalam Octariani (2015: 18) yaitu:

1. Objek yang dipersepsi

Objek menimbulkan stimulus yang mengenai alat indera atau

reseptor. Stimulus dapat datang dari luar individu yang mempersepsi,

tetapi juga dapat datang dari dalam diri individu yang bersangkutan yang

langsung mengenai syarat penerima yang bekerja sebagai reseptor.

Namun, sebagian terbesar stimulus datang dari luar individu.

2. Alat indera, syarat, dan pusat susunan syaraf

Alat indera atau reseptor merupakan alat untuk menerima stimulus.

Di samping itu juga harus ada syaraf sensoris sebagai alat untuk

meneruskan stimulus yang diterima reseptor ke pusat susunan syaraf,

yaitu otak sebagai pusat kesadaran. Sebagai alat untuk mengadakan

respon diperlukan syaraf motoris.

3. Perhatian

Untuk menyadari atau untuk mengadakan persepsi diperlukan

adanya perhatian, yaitu merupakan langkah pertama sebagai suatu

30

pemusatan atau konsentrasi dari seluruh aktivitas individu yang ditujukan

kepada sesuatu atau sekumpulan objek.

I. Penelitian Terdahulu

Beberapa penelitian mengenai Motivasi Wajib Pajak dalam membayar

pajak telah dilakukan oleh peneliti-peneliti. Fery Istanto (2010) melakukan

penelitian mengenai analisis pengaruh tentang pajak, kualitas pelayanan

pajak, ketegasan sanksi perpajakan, dan tingkat pendidikan terhadap

motivasi wajib pajak dalam membayar pajak studi pada wajib pajak yang

terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Jakarta Kebayoran

Lama. Berdasarkan uji statistik diperoleh hasil penelitian bahwa hanya

tingkat pendidikan yang tidak berpengaruh secara signifikan terhadap

motivasi wajib pajak dalam membayar pajak dengan nilai signifikansi

0,743. Sedangkan variabel yang lain seperti pengetahuan tentang pajak,

kualitas pelayanan pajak, dan ketegasan sanksi perpajakan secara

individual berpengaruh terhadap motivas wajib pajak dalam membayar

pajak dengan nilai signifikansi masing-masing sebesar 0,014; 0,037;

0,002. Akan tetapi ketika dilakukan pengujian secara bersama-sama,

semua variabel berpengaruh secara signifikan dengan nilai signifikansi

sebesar 0,000.

Penelitian yang dilakukan oleh Nurul Ghania (2010) tentang analisis

pengaruh kecerdasan spiritual, kinerja pelayanan perpajakan, dan

31

dalam memenuhi kewajiban perpajakan studi pada wajib pajak yang

terdaftar di Kantor Pelayanan Pajak (KPP) Kebayoran Lama dan Kantor

Pelayanan Pajak Pratama Pasar Minggu. Hasil penelitian ini menunjukkan

bahwa variable kecerdasan spiritual, kinerja pelayanan perpajakan, dan

modernisasi sistem administrasi perpajakan secara individual mempunyai

hubungan positif dan berpengaruh secara signifikan terhadap motivasi

Wajib Pajak dalam memenuhi kewajiban perpajakannya.

Penelitian yang dilakukan oleh Riva Yusnira (2014) tentang pengaruh

pengetahuan pajak, persepsi penyelewengan pajak dan kecerdasan spiritual

terhadap motivasi wajib pajak dalam memenuhi kewajiban perpajakan

studi dikota Semarang Selatan. Hasil penelitian ini menunjukkan bahwa

pengetahuan wajib pajak berdasarkan undang-undang pajak, persepsi

penyelewengan pajak dan kecerdasan spiritual memiliki pengaruh yang

positif terhadap taypayers motivasi ketika mereka harus memenuhi

kewajiban membayar pajak penghasilan. Uji regresi parsial (uji t)

menunjukkan bahwa variabel pengetahuan tentang pajak, persepsi

penyelewengan pajak dan kecerdasan spiritual mempengaruhi taypayers

motivasi ketika mereka harus memenuhi kewajiban membayar pajak

penghasilan. Besarnya efek yang disebabkan oleh Adjusted R2 oleh tiga

Variabel bersama-sama 49,1% dari variabel dependen, 2 sedangkan 50,9%

sisanya dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian

32

Penelitian yang dilakukan oleh Ernawati (2014) tentang pengaruh

tingkat pendidikan, pendapatan, dan kualitas pelayanan fiskus terhadap

kepatuhan wajib pajak di KPP Pratama Bulukumba. Berdasarkan hasil

analisis data dengan bantuan SPSS 20 menunjukkan bahwa hasil uji

hipotesis secara parsial (t-test) membuktikan bahwa variabel tingkat

pendidikan (X1), tingkat pendapatan (X2), dan kualitas pelayanan fiskus

(X3) berpengaruh positif terhadap kepatuhan wajib pajak.

Penelitian yang dilakukan oleh Bayu Caroko (2015) tentang pengaruh

pengetahuan perpajakan, kualitas pelayanan, dan sanksi pajak terhadap

motivasi wajib pajak orang pribadi dalam membayar pajak di KPP

Pratama Singosari. Berdasarkan pada hasil uji parsial diketahui bahwa

ketiga variabel bebas yang diujikan antara lain Pengetahuan pajak,

kualitas pelayanan perpajakan, dan sanksi perpajakan memiliki

pengaruh yang signifikan secara parsial terhadap variabel terikat

(motivasi wajib pajak).

Penelitian yang dilakukan oleh Gia Riessyta Damayanti (2015) tentang

pengaruh sanksi perpajakan dan sosialisasi perpajakan terhadap motivasi

membayar pajak bumi bangunan perkotaan dan pedesaan (PBB P2) di

Kelurahan Airlangga Kota Surabaya. Berdasarkan pada hasil uji

didapatkan bahwa kedua variabel mempunyai pengaruh signifikan

terhadap Motivasi membayar Pajak Bumi Bangunan Perkotaan dan

pedesaan yaitu Sanksi Pajak Bumi Bangunan Perkotaan dan pedasaan

33

Penelitian yang dilakukan oleh Muchsin Ihsan (2013) tentang

pengaruh pengetahuan wajib pajak, penyuluhan pajak, kualitas pelayanan

pajak, dan pemeriksaan pajak terhadap kepatuhan wajib pajak badan di

Kota Padang. Hasil penelitian ini membuktikan bahwa pengetahuan

Wajib Pajak, penyuluhan pajak, kualitas pelayanan pajak, dan

pemeriksaan pajak berpengaruh signifikan positif terhadap kepatuhan

Wajib Pajak Badan di Kota Padang.

Penelitian yang dilakukan oleh Yusuf Melvin Titus Nugroho (2016)

tentang analisis hubungan persepsi pengetahuan pajak, persepsi kualitas

pelayanan, persepsi konsultasi account representative (AR) dengan

persepsi kepatuhan wajib pajak orang pribadi di KPP Pratama Sleman.

Hasil penelitian menunjukan bahwa untuk pengujiannya menggunakan uji

koefisien korelasi sederhana yang hasilnya persepsi pengetahuan pajak

memiliki hubungan positif yang cukup kuat dengan persepsi kepatuhan

wajib pajak orang pribadi, presepsi kualitas pelayanan account

representative memiliki hubungan positif yang cukup kuat dengan persepsi

kepatuhan wajib pajak orang pribadi dan presepsi konsultasi account

representative memiliki hubungan positif yang cukup kuat dengan presepsi

kepatuhan wajib pajak orang pribadi.

Penelitian yang dilakukan oleh Happy Kurniasari (2016) tentang

hubungan persepsi self assessment system, persepsi sosialisasi perpajakan, persepsi tingkat pendidikan dengan persepsi kepatuhan wajib pajak orang

34

menunjukkan bahwa ada hubungan yang positif persepsi self assessment

system, persepsi sosialisasi perpajakan, persepsi tingkat pendidikan

dengan persepsi kepatuhan wajib pajak orang pribadi di KPP Surakarta.

J. Kerangka Pemikiran

Variabel yang digunakan dalam penelitian ini berupa variabel

dependen yaitu persepsi motivasi Wajib Pajak dalam membayar

pajak, sedangkan variabel independen yaitu persepsi pengetahuan

perpajakan, persepsi kualitas pelayanan dan persepsi tingkat

pendidikan. Penjelasan variabel-variabel dituangkan dalam kerangka pemikiran sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Dari kerangka pemikiran diatas, berikut ini adalah kajian yang

dapat dilakukan dalam penelitian ini adalah:

1. Hubungan Persepsi Pengetahuan Perpajakan dengan Persepsi

Motivasi Wajib Pajak Dalam Membayar Pajak

Pengetahuan perpajakan digunakan oleh Wajib Pajak

sebagai informasi pajak dalam melakukan tindakan pajak seperti Persepsi Motivasi Wajib Pajak Dalam Membayar

Pajak (Y) Persepsi Pengetahuan Perpajakan

(X1)

Persepsi Kualitas Pelayanan (X2)

35

menghitung, memperhitungkan, membayar, dan melaporkan

jumlah pajak yang disetorkan. Pengetahuan Wajib Pajak mengenai

aturan dan ketentuan perpajakan yang berlaku diharapkan akan

meningkatkan motivasi Wajib Pajak, informasi yang dimiliki Wajib

Pajak akan mempengaruhi mereka terhadap motivasi Wajib Pajak,

semakin luas pengetahuan Wajib Pajak biasanya semakin besar

pula motivasi Wajib Pajak untuk melaksanakan kewajiban

pajaknya (Istanto, 2010).

2. Hubungan Persepsi Kualitas Pelayanan dengan Persepsi Motivasi

Wajib Pajak Dalam Membayar Pajak

Kualitas pelayanan merupakan kemampuan suatu pihak

yang menawarkan manfaat kepada pihak lain yang pada dasarnya

tidak berwujud untuk memenuhi pangharapan dan kebutuhan dari

pihak lain. Kualitas pelayanan dalam hal ini pelayanan perpajakan

dapat mempengaruhi motivasi Wajib Pajak dalam membayar

pajak. Apabila kualitas pelayanan pajak yang diberikan oeleh

pegawai pajak kepada Wajib Pajak sangat baik, maka biasanya

memotivasi Wajib Pajak untuk membayar pajaknya juga semakin

36

3. Hubungan Persepsi Tingkat Pendidikan dengan Persepsi Motivasi

Wajib Pajak Dalam Membayar Pajak

Pendidikan Wajib Pajak merupakan dasar pengetahuan

Wajib Pajak dalam merespon segala informasi. Tingkat pendidikan

Wajib Pajak yang semakin tinggi akan menyebabkan masyarakat

lebih mudah memahami ketentuan dan peraturan

perundang-undangan di bidang perpajakan. Sudah sewajarnyalah jika tingkat

pendidikan Wajib Pajak tinggi, motivasi untuk membayar pajak

tersebut juga akan lebih baik dibandingkan Wajib Pajak yang

berpendidikan lebih rendah. Bagi Wajib Pajak yang berpendidikan

tinggi tentunya lebih mengerti dan lebih paham tentang pentingnya

membayar pajak sebagai salah satu kewajiban sebagai warga

37 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris di Kantor Pelayanan Pajak

Pratama Purworejo. Teknik studi empiris adalah suatu cara atau metode yang

dilakukan yang bisa diamati oleh indera manusia, sehingga cara atau metode

yang digunakan tersebut bisa diketahui dan diamati juga oleh orang lain

(Sugiyono: 2013).

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilaksanakan di Kantor Pelayanan Pajak (KPP) Pratama

Purworejo yang terletak di Jl. Jenderal Sudirman No.25,

Pangenjurutengah, Kec. Purworejo, Kabupaten Purworejo, Jawa Tengah.

2. Waktu Penelitian

Waktu penelitian merupakan waktu yang menunjukkan kapan penelitian

ini dilaksanakan. Waktu penelitian dilaksanakan pada bulan Desember

2016 sampai Maret 2017.

C. Subjek dan Objek Penelitian

38

2. Objek penelitian adalah persepsi pengetahuan perpajakan, persepsi kualitas pelayanan dan persepsi tingkat pendidikan dengan persepsi motivasi Wajib

Pajak dalam membayar pajak.

D. Definisi Operasional Variabel

1. Persepsi Pengetahuan Perpajakan (X1)

Pengetahuan pajak adalah proses pengubahan sikap dan tata laku

seorang Wajib Pajak atau kelompok Wajib Pajak dalam usaha

mendewasakan manusia melalui upaya pengajaran dan pelatihan.

Selanjutnya pemahaman tersebut diimplementasikan terhadap motivasi

dalam melaksanakan kewajiban perpajakan.

2. Persepsi Kualitas Pelayanan (X2)

Kualitas pelayanan adalah pelayanan yang dapat memberikan

kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar

pelayanan yang dapat dipertanggungjawabkan serta harus dilakukan secara

terus menerus.

3. Persepsi Tingkat Pendidikan (X3)

Pendidikan dapat diartikan sebagai usaha sadar dan terencana

untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta

didik secara aktif mengembangkan potensi dirinya untuk memiliki

kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan,

39 4. Persepsi Motivasi Wajib Pajak (Y)

Motivasi adalah Self concept realization, yaitu merealisasikan

konsep dirinya. Self concept realization bermakna bahwa seseorang akan selalu termotivasi jika: (1) ia hidup dalam suatu cara yang sesuai dengan

peran yang lebih ia sukai, (2) diperlakukan sesuai dengan tingkatan yang

lebih ia sukai, dan (3) dihargai sesuai dengan cara yang mencerminkan

penghargaan seseorang atas kemampuannya.

E. Data Penelitian

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Pengumpulan data primer dilakukan melalui penelitian langsung ke

KPP Pratama Purworejo untuk memperoleh data kuantitatif (Istanto, 2010).

Metode ini dilakukan dengan cara menggunakan instrumen kuesioner yang

akan disebarkan kepada responden (Wajib Pajak) pada KPP tersebut.

Data sekunder adalah data yang sudah tersedia dan dikumpulkan oleh

pihak lain. Data sekunder berupa sejarah singkat dan profil KPP Pratama

Purworejo, serta dengan cara membaca dan mengutip baik secara langsung

maupun tidak langsung dari literatur-literatur yang berhubungan dengan

variabel penelitian.

F. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah menggunakan

40

dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk dijawabnya (Sugiyono 2007: 199). Kuesioner dalam

penelitian ini merupakan replika dari penelitian sebelumnya yang sudah

dievaluasi dan dilakukan perbaikan. Kuesioner yang disebarkan berisi

pernyataan-pernyataan yang bersifat tertutup. Kuesioner terdiri dari dua

bagian yaitu bagian pertama berisikan pernyataan-pernyataan yang bersifat

umum untuk mendapatkan data tentang responden, dan bagian kedua

berisikan pernyataan-pernyataan yang berhubungan dengan variabel-variabel

penelitian untuk mendapatkan data penelitian.

G. Populasi dan Sampel

Menurut Sugiyono (2007: 115), “Populasi adalah wilayah generalisasi

yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi dalam penelitian ini adalah 75.289 Wajib Pajak

Orang Pribadi yang terdaftar di KPP Purworejo sampai dengan 31 Desember

2016.

Sampel adalah suatu prosedur di mana hanya sebagian populasi saja

yang diambil dan dipergunakan untuk menentukan sifat serta ciri yang

dikehendaki dari suatu populasi (Siregar 2010: 145). Teknik pengambilan

sampel yang digunakan dalam penelitian ini adalah convenience sampling. Menurut Siregar (2010: 148), convenience sampling adalah teknik penentuan

41

dan bersedia menjadi responden untuk dijadikan sampel atau peneliti memilih

orang-orang terdekat saja. Sampel yang digunakan dalam penelitian ini

adalah 100 Wajib Pajak Orang Pribadi yang berada di KPP Pratama

Purworejo. Hasil tersebut didapatkan dengan menggunakan rumus Slovin

(Siregar, 2010: 149):

Keterangan: n = Sampel

N = Jumlah populasi = 75.289 orang e = Perkiraan tingkat kesalahan = 10%

H. Variabel Penelitian

Menurut Sugiyono (2007: 58), variabel penelitian pada dasarnya adalah

segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya.

1. Variabel Independen

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

42

2007: 59). Variabel bebas dalam penelitian ini adalah persepsi

pengetahuan perpajakan (X1), persepsi kualitas pelayanan (X2), dan

persepsi tingkat pendidikan (X3).

2. Variabel Dependen

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas (Sugiyono, 2007: 59). Variabel

terikat dalam penelitian ini adalah persepsi motivasi Wajib Pajak dalam

membayar pajak (Y).

3. Pengukuran Variabel

Pengukuran variabel penelitian ini menggunakan skala Likert.

Menurut Siregar (2010: 138), “Skala Likert adalah skala yang dapat

digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang

tentang suatu objek atau fenomena tertentu”. Menurut Sugiyono (2007:

133), pengukuran dapat dilakukan dengan memberikan skala pada

masing-masing poin jawaban, yaitu:

a. SS merupakan jawaban Sangat Setuju diberi skor 5

b. S merupakan jawaban Setuju diberi skor 4