xii ABSTRAK

PENGARUH TINGKAT EFISIENSI TERHADAP

KINERJA BANK

(Studi Empiris Bank Go Public yang Terdaftar di BEI Periode 2009-2013)

Deistriana Merci Damasa NIM : 112114084 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah untuk mengetahui pengaruh tingkat efisiensi terhadap kinerja bank. Jenis penelitian yang dilakukan adalah studi empiris terhadap 31 bank go public yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sampel dilakukan dengan purposive sampling menghasilkan 31 bank yang dipilih sebagai sampel.Teknik analisa data yang digunakan adalah regresi linier sederhana.

xiii ABSTRACT

THE INFLUENCE OF EFFICIENCY RATE TO BANK’S PERFORMANCE

(An Empirical Study in Go Public Bank of BEI in the period of 2009-2013)

Deistriana Merci Damasa NIM : 112114084 Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to investigate the influence of efficiency rate to bank’s performance. The type of the research is empirical studies on 31 bank listed in the Indonesia Stock Exchange. The sample were taken with a purposive sampling method resulting 31 banks chosen as sample. The data were analyzed using linear regression.

The results shows that there is a negative impact of efficiency rate to bank’s performance, as proven by the regression coefficient = -2,087. The value of coefficient determination in the regression model was 0,377. It showed that the

influence of efficiency rate to bank’s performance was 37.7%, while the other,

1

PENGARUH TINGKAT EFISIENSI TERHADAP

KINERJA BANK

(Studi Empiris Bank Go Public yang Terdaftar di BEI Periode 2009-2013)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Deistriana Merci Damasa NIM : 112114084

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH TINGKAT EFISIENSI TERHADAP

KINERJA BANK

(Studi Empiris Bank Go Public yang Terdaftar di BEI Periode 2009-2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Deistriana Merci Damasa NIM : 112114084

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

PERSEMBAHAN

“janganlah hendaknya kamu kuatir

tentang apa pun juga, tetapi nyatakanlah

dalam segala hal keinginanmu kepada

Allah dalam doa dan permohonan dengan

ucapan syukur.” (filipi 4:6)

Sebuah karya kecil yang Kupersembahkan untuk:

Tuhan Yesus Kristus tercinta

Papa Mama tersayang

Kakak-kakak dan keponakan-keponakan terkasih

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

PENGARUH TINGKAT EFISIENSI TERHADAP KINERJA BANK dan dimajukan untuk diuji pada tanggal 22 Juni 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Deistriana Merci Damasa

Nomor mahasiswa : 112114084

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: “Pengaruh Tingkat Efisiensi terhadap Kinerja Bank”, beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberi royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Juli 2015 Yang menyatakan

vii

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa yang telah melimpahkan kasih-Nya sehingga saya dapat menyelesaikan penulisan skripsi dengan judul “Pengaruh Tingkat Efisiensi terhadap Kinerja Bank”.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Universitas Sanata Dharma. Saya menyadari bahwa skripsi ini berhasil disusun berkat bantuan, bimbingan serta dorongan dari berbagai pihak. Untuk itu, dengan segala kerendahan hati pada kesempatan ini, saya ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Drs. Johanes Eka Priyatma, M. Sc., Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Gabriel Anto Listianto, M.S.A., Ak. selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk membimbing dan memberi masukan dalam penyusunan skripsi ini.

3. Ir. Drs. Hansiadi Yuli Hartanto M.Si selaku Dosen Pendamping Akademik yang selalu membantu dalam masa-masa perkuliahan saya..

4. Papa, Mama, Kak Weri, Kak Uni, Dina dan Dani yang selalu mendukung dan mendoakan penulis sehingga skripsi ini dapat diselesaikan.

5. Sahabat-sahabatku yang selalu memberikan dukungan dan saling mendoakan satu dengan yang lain.

viii

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2015

ix

BAB II KAJIAN PUSTAKA A. Kinerja Keuangan Perbankan . . . 5

G. Kerangka Pemikiran dan Pengembangan Hipotesis. . . 19

x

BAB IV GAMBARAN UMUM PERUSAHAAN

A. Bursa Efek Indonesia (BEI). . . 29

B. Perbankan Indonesia. . . 30

C. Gambaran Umum Bank Sampel. . . 30

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data . . . 44

B. Analisis Data. . . 44

C. Pembahasan. . . 53

BAB VI PENUTUP A. Kesimpulan . . . 55

B. Keterbatasan Penelitian . . . 55

C. Saran. . . 55

DAFTAR PUSTAKA . . . 56

xi

DAFTAR TABEL

Halaman

Tabel 1 Perhitungan ER bank go public di Indonesia(dalam %) . . . 45

Tabel 2 Perhitungan ROAbank go public di Indonesia(dalam %). . 46

Tabel 3 Hasil Uji Normalitas Data . . . 47

Tabel 4 Hasil Uji Heteroskedastisitas . . . 48

Tabel 5 Hasil Uji Autokorelasi . . . 49

Tabel 6 Hasil Uji Regresi Linear Sederhana . . . 50

xii ABSTRAK

PENGARUH TINGKAT EFISIENSI TERHADAP

KINERJA BANK

(Studi Empiris Bank Go Public yang Terdaftar di BEI Periode 2009-2013)

Deistriana Merci Damasa NIM : 112114084 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah untuk mengetahui pengaruh tingkat efisiensi terhadap kinerja bank. Jenis penelitian yang dilakukan adalah studi empiris terhadap 31 bank go public yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sampel dilakukan dengan purposive sampling menghasilkan 31 bank yang dipilih sebagai sampel.Teknik analisa data yang digunakan adalah regresi linier sederhana.

xiii ABSTRACT

THE INFLUENCE OF EFFICIENCY RATE TO BANK’S PERFORMANCE

(An Empirical Study in Go Public Bank of BEI in the period of 2009-2013)

Deistriana Merci Damasa NIM : 112114084 Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to investigate the influence of efficiency rate to bank’s performance. The type of the research is empirical studies on 31 bank listed in the Indonesia Stock Exchange. The sample were taken with a purposive sampling method resulting 31 banks chosen as sample. The data were analyzed using linear regression.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan mengeluarkannya kepada masyarakat dalam bentuk kredit, dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-undang No 10 Tahun 1998 tentang Perbankan). Bank merupakan salah satu lembaga yang mempunyai peran sangat penting dalam mendorong pertumbuhan perekonomian suatu negara, bahkan pertumbuhan bank dipakai sebagai ukuran pertumbuhan perekonomian negara. Dalam perekonomian, bank merupakan lembaga perantara keuangan yang mempertemukan pihak yang kelebihan dana (unit surplus) dengan pihak yang kekurangan dana (unit defisit). Bank akan selalu berhati-hati dalam mengelola sumber dana masyarakat karena jika terjadi kesalahan dalam mengelola sumber dan mengalokasikan dana akan berakibat pada penurunan kepercayaan masyarakat.

Bank merupakan perusahaan yang bergerak di bidang jasa yang mana kepercayaan masyarakat sangat berpengaruh besar terhadap kelangsungan hidup bank tersebut. Untuk tetap menjaga tingkat kepercayaan masyarakat, bank harus menunjukkan kinerja baik dalam mengelola dan mengalokasikan sumber daya yang dimiliki. Kinerja bank dapat dilandasi berdasarkan laporan keuangan bank yang bersangkutan.

kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang ada merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi untuk mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu. Efisiensi merupakan masalah yang kompleks dimana setiap perusahaan perbankan selalu berusaha untuk memberikan layanan yang terbaik kepada nasabah, namun pada saat yang sama bank harus berupaya untuk beroperasi secara efisien.

Pengukuran efisiensi penting dilakukan untuk mengetahui bahwa operasi bank sesuai dengan yang diharapkan manajemen dan pemegang saham. Efisiensi suatu bank dapat diukur dengan menggunakan rasio-rasio efisiensi. Salah satu rasio yang bisa digunakan adalah efficiency ratio (ER). Rasio ini cukup populer digunakan untuk mengevaluasi kinerja keuangan suatu perbankan. Efficiency ratio berpengaruh terhadap kinerja bank dapat dilihat dari biaya yang dikeluarkan oleh bank dalam usahanya untuk memperoleh keuntungan yang maksimal dengan menggunakan faktor-faktor produksi serta sumber dana dan daya yang dimiliki.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

Apakah tingkat efisiensi berpengaruh positif terhadap kinerja bank? C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui bahwa tingkat efisiensi berpengaruh terhadap kinerja bank.

D. Manfaat Penelitian

Manfaat penelitian ini adalah: 1. Bagi Bank

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan evaluasi tingkat efisiensi dan pengaruh tingkat efisiensi terhadap kinerja bank.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menjadi bahan studi yang bermanfaat bagi mahasiswa Universitas Sanata Dharma yang belajar mengenai perbankan. 3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menjadi bahan perbandingan dan informasi dalam melakukan penelitian pada masa mendatang.

E. Sistematika Penulisan Bab I : Pendahuluan

Bab II : Kajian Pustaka

Bab ini berisi uraian teori pendukung yang menjelaskan teori-teori yang akan digunakan untuk mendukung proses penelitian, penyampaian hasil penelitian terdahulu dan perumusan hipotesis penelitian.

Bab III : Metodologi Penelitian

Bab ini berisi tentang objek penelitian, metode dan desain penelitian, teknik pengambilan sampel, teknik pengumpulan data, variabel penelitian dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini menguraikan secara garis besar objek yang diteliti. Bab V : Analisis Data dan Pembahasan

Bab ini berisi uraian mengenai deskripsi data, analisis data dan pembahasan.

Bab VI : Penutup

5 BAB II

KAJIAN PUSTAKA A. Kinerja Keuangan Perbankan

Menurut Abdullah (2003:107), kinerja keuangan bank merupakan bagian dari kinerja bank secara keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas bank.

Tujuan analisis kinerja keuangan antara lain sebagai berikut:

a. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya

b. Untuk mengetahui kemampuan bank dalam mendayagunakan semua aset yang dimiliki dalam menghasilkan profit secara efisien

ROA yaitu 1,5%. Menurut SE BI Nomor 13/24/DPNP tanggal 25 Oktober 2011, rumus dari ROA adalah:

x 100%

Menurut Mawardi (2005), dikutip oleh Kusuma (2011), total aktiva merupakan komponen yang terdiri dari kas, giro pada BI, penempatan pada bank lain, surat-surat berharga, kredit yang diberikan, pendapatan yang masih akan diterima, biaya dibayar dimuka, uang muka pajak, aktiva tetap dan penyusutan aktiva tetap lain-lain.

Dalam penelitian ini Return on Assets (ROA) dipilih sebagai pengukur kinerja keuangan perbankan karena ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar (Husnan, 1998) yang dikutip oleh Sudiyatno dkk. (2010:126).

Peningkatan ROA dapat disebabkan antara lain: (1) Lebih banyak aset yang digunakan, hingga menambah operating income dalam skala yang lebih besar, (2) Adanya kemampuan manajemen untuk mengalihkan portofolio/surat berharga ke jenis yang menghasilkan income yang lebih tinggi, (3) Adanya kenaikan tingkat bunga secara umum, dan (4) Adanya pemanfaatan aset-aset yang semula tidak produktif menjadi aset produktif (Dendawijaya 2001:120).

ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin lebih baik pula posisi bank tersebut dari segi penggunaan aset (Dendawijaya 2001:120).

B. Bank

“Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga

perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idle fund/surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan” (Dendawijaya 2001:25).

Menurut Crosse dan Hemple yang dikutip oleh Veithzal Rivai dkk (2013:1) menyatakan bahwa bank adalah suatu organisasi yang menggabungkan usaha manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank dalam rangka melayani kebutuhan masyarakat dan untuk memperoleh keuntungan bagi pemilik. Menurut Undang-Undang Perbankan No. 10 tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

yang menerima simpanan dari masyarakat yang kelebihan dana dalam bentuk giro, tabungan serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana. Dalam penerimaan simpanan masyarakat, bank hanya memberikan pernyataan tertulis yang menjelaskan bahwa bank telah menerima simpanan dalam jumlah dan untuk jangka waktu tertentu. Bank juga tidak selalu meminta agunan berupa barang sebagai jaminan atas kredit yang diberikan kepada debiturnya yang telah memiliki reputasi yang baik. Disamping itu, sebagai lembaga kepercayaan bank dalam operasinya lebih banyak menggunakan dana masyarakat dibandingkan dengan modal dari pemilik atau pemegang saham.

C. Efficiency Ratio

Efficiency ratio menjadi cukup populer baru-baru ini untuk mengukur kemampuan bank dalam mengendalikan beban nonbunga relatif (beban operasional lainnya) terhadap pendapatan bersih operasi (pendapatan bunga bersih + pendapatan nonbunga). Hal ini menunjukkan seberapa banyak bank membayar pada beban nonbunga untuk satu dolar dari pendapatan operasi. Para analis bank mengharapkan bank yang besar untuk menjaga rasio ini dibawah 55%. Bank menggunakan rasio ini untuk mengukur keberhasilan dari upaya dalam mengendalikan beban nonbunga sementara memberikan pendapatan dari peningkatan beban (Koch and MacDonald, 2003, pp. 119).

Laporan laba rugi bank mencerminkan total penerimaan keuangan perbankan, seperti penerimaan bunga dari pinjaman dan investasi yang sebagian besar berkontribusi untuk pendapatan perbankan. Format laporan laba rugi dimulai dengan pendapatan bunga yang kemudian dikurangi dengan beban bunga sehingga didapat pendapatan bunga bersih (net interest income). Pendapatan bunga bersih harus cukup besar untuk menutupi pengeluaran dan pajak bank. Sumber utama lain pendapatan bank yaitu dari pendapatan operasional lainnya atau pendapatan nonbunga (noninterest income), yang terdiri dari biaya pelayanan deposito (deposit service charge), biaya pendapatan (fee income), provisi dan komisi lainnya, keuntungan transaksi mata uang asing, penerimaan kembali aset keuangan yang telah dihapusbukukan dan keuntungan dari penjualan efek-efek.

Beban bunga (interest expense) adalah jumlah dari semua yang dibayar pada semua bunga pasiva, termasuk transaksi rekening, waktu dan deposito, utang jangka pendek dan utang jangka panjang. Pendapatan bunga bruto dikurang beban bunga bruto disebut pendapatan bunga bersih. Pendapatan bunga bersih ini penting karena variasinya dari waktu ke waktu menunjukkan seberapa baik manajemen dapat mengendalikan tingkat suku bunga risiko.

Menurut Rao dan Tiwari (2009), ada beberapa kategori faktor yang mempengaruhi efisiensi bank yaitu:

a. Faktor efisiensi berkaitan dengan karyawan (employees)

Pengukuran yang berbeda-beda terjadi pada faktor efisiensi yang berkaitan dengan karyawan karena biaya pegawai/biaya buruh merupakan biaya yang siginifikan pada total biaya perbankan. Faktor efisiensi yang berkaitan dengan karyawan tidak memiliki korelasi yang signifikan dengan salah satu dari output efisiensi konstruksi yaitu deposito, aset dan kemajuan bank. Alasan yang mungkin terjadi karena bank publik hadir di suatu negara sebelum adanya sektor swasta dan bank asing. Oleh karena itu, bank-bank ini memiliki dasar karyawan yang luas dan dasar ini didistribusikan pada cabang-cabang bank yang menghasilkan bisnis tertinggi dalam industri. Meskipun menghasilkan bisnis tertinggi, dasar karyawan yang luas tidak berpengaruh pada efisiensi. Alasan yang lain mungkin karena faktor efisiensi terkait dengan karyawan tidak mempunyai banyak variasi di sektor bank publik yang berbeda sedangkan deposito, aset dan kemajuan bank memiliki variasi yang besar dibank yang sama.

b. Faktor efisiensi berkaitan dengan cabang bank (branch)

berkorelasi pada semua output konstruksi seperti deposit, aset dan kemajuan sektor bank publik. Sejak sektor bank publik ada di negara jauh sebelum adanya sektor swasta dan bank asing, jumlah cabang yang dimiliki sektor bank publik lebih tinggi dibanding sektor swasta dan bank asing baik cabang baik cabang yang ada di pedesaan maupun di perkotaan.

c. Faktor efisiensi berkaitan dengan operasi (operations)

Kategori ini menentukan seberapa efisien bank dalam memanfaatkan dana yang dimiliki dan melihat kekuatan pendapatan yang dihasilkan dari kegiatan operasi bank. Faktor operasi menentukan seberapa efisien dana dikerahkan dan diubah menjadi pendapatan. Faktor ini menentukan kemampuan bank dalam menghasilkan bisnis yang baik. Bank publik menghasilkan rekening deposito yang kecil sehingga untuk mempertahankan rekening yang kecil, bank publik mengenakan pengeluaran yang tinggi dalam meningkatkan deposit yang juga meningkatkan bisnis bank.

d. Faktor efisiensi mempengaruhi likuiditas (liquidity)

e. Faktor efisiensi mempengaruhi keuntungan utama (ultimate profits)

Kategori ini menunjukkan keuntungan bank pada tahapan yang berbeda untuk memberikan ide tentang efisiensi di setiap tahap. Faktor efisiensi mempengaruhi keuntungan utama dapat dilihat dari kemampuan bank komersial dalam memperoleh laba bersih melalui penyebaran dana yang optimal pada setiap tahap. Faktor efisiensi mempengaruhi keuntungan utama ditemukan memiliki korelasi tidak signifikan pada output konstruksi efisiensi pada sektor bank publik. Alasannya adalah karena sub faktor dari faktor ini tidak bergantung pada efisiensi.

D. Rasio-rasio yang Mempengaruhi Kinerja Bank

fee, commitment fee, syndication fee, dan lain-lain. Semakin kecil rasio BOPO berarti semakin efisien biaya operasional yang dikeluarkan oleh bank yang bersangkutan, dan setiap peningkatan pendapatan operasi akan berakibat pada berkurangnya laba sebelum pajak yang akhirnya akan menurunkan laba atau profitabilitas (ROA) bank yang bersangkutan. Rasio ini dapat dirumuskan sebagai berikut:

2. Capital Adequacy Ratio (CAR)

Menurut Muljono (1999) dikutip oleh Novelina, Djumahir dan Ratnawati (2011), Capital Adequacy Ratio (CAR) adalah rasio keuangan yang berkaitan dengan permodalan perbankan dimana besarnya modal suatu bank akan berpengaruh pada mampu atau tidaknya suatu bank secara efisien menjalankan kegiatannya. Jika modal yang dimiliki oleh bank tersebut mampu menyerap kerugian yang tidak dapat dihindarkan, maka bank dapat mengelola seluruh kegiatannya secara efisien, sehingga kekayaan bank (kekayaan pemegang saham) diharapkan akan semakin meningkat demikian juga sebaliknya. Rasio ini dapat dirumuskan sebagai berikut:

Bank Indonesia dalam rangka tata cara penilaian tingkat kesehatan bank terdapat ketentuan bahwa modal bank terdiri atas modal inti dan modal pelengkap. Ketentuan BI juga mengatur cara perhitungan aktiva tertimbang menurut risiko (ATMR) yang terdiri atas jumlah antara ATMR yang dihitung berdasarkan nilai masing-masing pos aktiva pada neraca bank dikalikan dengan bobot risikonya masing-masing dan ATMR yang dihitung berdasarkan nilai masing-masing pos aktiva pada rekening administratif bank dikalikan dengan bobot risikonya masing-masing (Dendawijaya 2005:123).

3. Non Performing Loan (NPL)

Non Performing Loan adalah perbandingan antara total kredit bermasalah dengan total kredit yang diberikan kepada debitur. Bank dikatakan mempunyai NPL yang tinggi jika banyaknya kredit yang bermasalah lebih besar daripada jumlah kredit yang diberikan kepada debitur. Apabila suatu bank mempunyai NPL yang tinggi, maka akan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya, dengan kata lain semakin tinggi NPL suatu bank, maka hal tersebut akan mengganggu kinerja bank tersebut (Masyhud (2006) dikutip oleh Novelina, Djumahir dan Ratnawati (2011)). Berdasarkan Peraturan Bank Indonesia No. 6/9/PBI/2004 tentang “Tindak Lanjut Pengawasan dan Penetapan Status

Bank” tanggal 26 Maret 2004, rasio kredit bermasalah bank umum secara

4. Net Interest Margin (NIM)

Menurut Mawardi (2005) dikutip oleh Novelina, Djumahir dan Ratnawati (2011), Net Interest Margin (NIM) mencerminkan resiko pasar yang timbul karena adanya pergerakan variabel pasar, dimana hal tersebut dapat merugikan bank. Berdasarkan peraturan Bank Indonesia salah satu proksi dari risiko pasar adalah suku bunga, yang diukur dari selisih antar suku bunga pendanaan (funding) dengan suku bunga pinjaman yang diberikan (lending) atau dalam bentuk absolut adalah selisih antara total biaya bunga pendanaan dengan total biaya bunga pinjaman dimana dalam istilah perbankan disebut Net Interest Margin (NIM) Dengan demikian besarnya NIM akan mempengaruhi laba-rugi bank yang pada akhirnya mempengaruhi kinerja bank tersebut. Rasio ini dirumuskan sebagai berikut (SE BI No 6/73/INTERN DPNP tgl 24 Desember 2004):

penempatan dana antar bank, tagihan akseptasi, tagihan atas surat berharga yang dibeli dengan janji dijual kembali (reverse repurchase agreement), tagihan derivatif, penyertaan, transaksi rekening administratif serta bentuk penyediaan dana lainnya yang dapat dipersamakan dengan itu.

5. Loan to Deposit Ratio (LDR)

Menurut Dendawijaya (2005:118), Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini menunjukkan salah satu penilaian likuiditas bank dan dapat dirumuskan sebagai berikut:

Loan to Deposit Ratio (LDR) menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi LDR maka laba bank semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif), dengan meningkatnya laba bank, maka kinerja bank juga meningkat. Dengan demikian besar-kecilnya rasio LDR suatu bank akan mempengaruhi kinerja bank tersebut.

E. Pengaruh Tingkat Efisiensi terhadap Kinerja Bank

dikeluarkan untuk menghasilkan keuntungan lebih kecil daripada keuntungan yang diperoleh dari penggunaan aktiva tersebut. Bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha. Dengan efisiensi pada lembaga perbankan terutama efisiensi biaya, maka tingkat keuntungan yang optimal, penambahan jumlah dana yang disalurkan, biaya lebih kompetitif, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat akan diperoleh.

F. Penelitian Terdahulu

Penelitian Kesowo (2001) menguji hubungan antara tingkat efisiensi operasional terhadap kinerja profitabilitas 40 bank umum swasta nasional devisa di Indonesia. Dalam penelitian ini digunakan Return On Assets (ROA) sebagai ukuran profitabilitas bank. Menurut Rose (1996:169) dikutip oleh Mudrajad dan Suhardjono (2002:570), selain sebagai ukuran profitabilitas, ROA sekaligus merupakan indikator efisiensi manajerial bank yang mengindikasikan kemampuan manajemen dalam mengelola aset-asetnya untuk memperoleh keuntungan.

meningkatnya BOPO pada perusahaan perbankan menandakan perusahaan lebih banyak mengeluarkan biaya operasional dalam menghasilkan laba. Kondisi ini juga menandakan bahwa perusahaan yang menghasilkan laba besar tidak efisien dalam melakukan operasionalnya sehingga BOPO berpengaruh negatif terhadap ROA.

Penelitian yang dilakukan Dietha Kusuma Wardhani (2013) tentang pengaruh rasio efisiensi, rasio risiko, rasio likuiditas dan rasio permodalan terhadap kinerja Bank BMRI, BRI, BCA, BNI dan CIMB Niaga menunjukkan bahwa efisiensi yang diukur dengan BOPO berpengaruh negatif terhadap profitabilitas. Adanya kemampuan BOPO terhadap profitabilitas karena kemampuan bank mengefisiensikan biaya operasionalnya akan dapat meningkatkan kemampuan bank dalam menghasilkan keuntungan. Pengaruh negatif berarti semakin tinggi biaya operasional yang dikeluarkan oleh bank, maka akan menurunkan pendapatan operasional bank, sehingga kinerja bank (ROA) turun.

Penelitian yang dilakukan oleh Hutagalung, Djumahir dan Ratnawati (2011) tentang analisa rasio keuangan terhadap kinerja bank umum di Indonesia menggunakan sampel pada 10 Bank Umum di Indonesia dengan aset terbesar pada periode tahun 2007-2011. Penelitian ini menggunakan variabel independen CAR, NPL, NIM, BOPO dan LDR. Hasil penelitian tersebut secara parsial menunjukkan bahwa BOPO berpengaruh signifikan terhadap ROA.

perusahaan perbankan yang terdaftar di BEI menunjukkan bahwa variabel BOPO memiliki pengaruh negatif dan signifikan terhadap ROA.

Penelitan Prasanjaya dan Ramantha (2013) tentang analisis pengaruh rasio Capital Adequacy Ratio (CAR), Biaya Operasi dibanding Pendapatan Operasi (BOPO), Loan to Deposit Ratio (LDR) dan ukuran perusahaan terhadap profitabilitas bank yang terdaftar di BEI menunjukkan bahwa variabel BOPO berpengaruh signifikan terhadap profitabilitas perbankan yang memperjualbelikan sahamnya di BEI.

G. Kerangka Pemikiran dan Pengembangan Hipotesis

Penelitian terdahulu yang dilakukan Prasnanugraha, Defri dan Wardhani menunjukkan bahwa rasio efisiensi bank berpengaruh negatif terhadap kinerja bank (ROA). Tingginya rasio efisiensi menunjukkan bahwa bank belum mampu menjalankan kegiatan operasionalnya secara efisien, sehingga akan berakibat turunnya kinerja bank.

Ha = Tingkat Efisiensi berpengaruh positif terhadap kinerja bank.

Kerangka pemikiran teoritis yang menunjukkan pengaruh tingkat efisiensi terhadap kinerja bank dapat digambarkan sebagai berikut :

Efficiency ratio digunakan untuk mengetahui tingkat efisiensi bank dalam menjalankan operasinya dengan menggunakan faktor produksinya dengan tepat guna dan berhasil guna. Jika kegiatan operasional dilakukan dengan efisien maka pendapatan yang dihasilkan bank tersebut akan naik atau semakin efisien kinerja operasional suatu bank maka keuntungan yang diperoleh bank akan semakin besar.

Kinerja Bank

(Y) Tingkat

Efisiensi

21 BAB III

METODOLOGI PENELITIAN A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris yaitu penelitian yang dilakukan berdasarkan data eksperimental hasil dari pengamatan dan pengalaman. Studi empiris melibatkan sampel lebih banyak dan jangka waktu yang panjang. Penelitian ini menggunakan data sekunder yaitu laporan keuangan tahunan yang dibuat oleh bank periode 2009-2013 secara berturut-turut.

B. Objek Penelitian

Objek dalam penelitian ini adalah 31 bank go public yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

C. Variabel Penelitian dan Definisi Operasional 1. Variabel dependen

Kinerja bank yang diproksikan dengan Return on Assets (ROA) menjadi variabel dependen dalam penelitian ini. Return on Assets (ROA) yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

ROA dihitung dengan menggunakan rumus:

x 100%

2. Variabel independen

yang digunakan untuk mengukur kemampuan bank dalam mengendalikan beban nonbunga terhadap pendapatan bersih operasi.

Rasio efisiensi dirumuskan oleh US Federal Financial Institutions Examination Council yaitu:

D. Populasi dan Sampel 1. Populasi

Populasi merupakan keseluruhan objek penelitian. Populasi dalam penelitian ini adalah bank go public yang terdaftar di Bursa Efek Indonesia selama tahun 2009-2013.

2. Sampel

Sampel dalam penelitian ini adalah bank go public yang terdaftar di Bursa Efek Indonesia periode 2009-2013 yang memenuhi kriteria penelitian. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling (sampel bertujuan). Purposive sampling merupakan sample yang diambil dari populasi berdasarkan suatu kriteria tertentu. Kriteria sampel yang digunakan adalah:

b) Laporan keuangan harus memiliki tahun buku yang berakhir tanggal 31 Desember dan telah diaudit.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan teknik dokumentasi yaitu mengumpulkan data dari sumber-sumber yang berasal dari instansi-instansi/perusahaan yang diteliti seperti laporan keuangan dan data keuangan lainnya. Data yang digunakan merupakan data sekunder, yaitu data penelitian yang diperoleh peneliti tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain), umumnya berupa bukti, catatan atau laporan historis yang tersusun dalam arsip dan sudah diterbitkan atau dipublikasikan untuk masyarakat umum. Data diperoleh dari Website Bursa Efek Indonesia yaitu www.idx.go.id

F. Teknik Analisis Data

Langkah-langkah yang digunakan dalam menjawab rumusan masalah adalah sebagai berikut:

1) Menghitung efficiency ratio (ER).

2) Menghitung Return On Assets (ROA)

3) Menguji data

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah disribusi data normal atau mendekati normal. Deteksi normalitas digunakan uji Kolmogorov-Smirnov dengan kriteria apabila Asymp. Sig (2-tailed) atau profitabilitas diatas 0,05 maka distribusi data adalah normal (Santoso, 2002: 36).

b. Uji Heterokedastisitas

Uji Heterokedastisitas adalah bertujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varian dari residual antara satu pengamatan dengan pengamatan yang lain. Uji heterokedastisitas menggunakan uji Glejser dengan ketentuan (Priyatno, 2012: 158):

1) Jika signifikan < 0,05 maka terjadi heterokedastisitas.

2) Jika signifikan > 0,05 maka bebas dari unsur heterokedastisitas. c. Uji Autokorelasi

korelasi yang baik adalah regresi yang bebas dari autokorelasi. Deteksi adanya autokorelasi dapat dilihat dari nilai Durbin Waston Test sebagai berikut (Priyatno, 2010: 77):

o dU < DW < 4-dU berarti tidak terjadi autokorelasi. o DW < dL atau DW > 4-dL berarti terjadi autokorelasi.

o dL < DW < dU atau 4-dU < DW < 4-dL berarti tidak ada keputusan yang pasti.

4) Menentukan Model Regresi Linear Sederhana

Analisis regresi digunakan untuk mengetahui besarnya pengaruh satu variabel bebas atau lebih terhadap satu variabel tidak bebas.

Model persamaan regresi linear sederhana: Y = α + βX + ε (model populasi)

Y = a + bX + e (model sampel) Keterangan :

a dan b adalah estimate value untuk α dan β

a adalah kontanta, secara grafik menunjukkan intersep

X

Dalam menguji hipotesis penelitian ini digunakan pengujian sebagai berikut:

a. Koefisien Diterminasi (R2)

Untuk mengetahui hubungan variabel independen terhadap variabel dependen secara bersama-bersama antara 0 dan 1 (0 R2 1). Semakin tinggi R2 suatu regresi maka semakin baik regresi tersebut, dan semakin kecil R2 berarti persamaan regresi tersebut tidak dapat diterima, artinya variabel independen yang ditentukan tidak mampu menjelaskan variasi perubahan variabel dependen.

Rumus R dapat ditulis :

R2=

b. Uji Hipotesis (t test)

a) Menentukan formulasi hipotesis

H0 : bi = 0

Tingkat efisiensi tidak berpengaruh positif terhadap kinerja bank.

Ha:bi 0

Tingkat efisiensi berpengaruh positif terhadap kinerja bank.

b) Menentukan tingkat signifikansi (α)

Tingkat signifikansi (α) memberikan gambaran bahwa hasil penelitian mempunyai kesempatan untuk benar. Tingkat signifikansi dari suatu hipotesis adalah tingkat kebenaran dari hipotesis yang diterima atau ditolak.

c) Menentukan kriteria pengujian

H0 diterima (Ha ditolak) apabila thitung ≤ ttabel yang artinya tidak ada pengaruh secara parsial variabel independen terhadap variabel dependen.

H0 ditolak (Ha diterima) apabila thitung > ttabel yang artinya ada pengaruh secara parsial variabel independen terhadap variabel dependen.

Keterangan :

Bo = mewakili nilai B tertentu, sesuai hipotesisnya

Sb = simpanan baku koefisien regresi b

e) Mengambil keputusan

Membandingkan nilai thitung dengan ttabel untuk mengambil keputusan dengan kriteria sebagai berikut:

H0 diterima jika : -t (α/2;n-1) ≤ t ≤ t (α/2;n-1)

H0 ditolak jika : t < -t(α/2;n-1) atau t > t (α/2;n-1)

f) Menarik kesimpulan

a) Jika H0 diterima berarti tingkat efisiensi tidak berpengaruh positif terhadap kinerja bank.

29 BAB IV

GAMBARAN UMUM PERUSAHAAN A. Bursa Efek Indonesia (BEI)

Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

(BEJ) yang berubah nama menjadi Bursa Efek Indonesia (BEI) terjadi pada tahun 2007.

B. Perbankan Indonesia

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang perbankan, perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat. Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

C. Gambaran Umum Bank Sampel

Gambaran umum bank sampel dalam penelitian ini meliputi nama, komisaris, direktur, tanggal pendirian, tanggal pencatatan dan kepemilikan saham bank. Gambaran umum 31 bank go public adalah sebagai berikut:

1) Bank ICB Bumiputera

Nama PT Bank ICB Bumiputera Tbk

Komisaris Utama Dato’ Mat Amir Bin Jaffar Direktur Utama Eddy Rainal Sinulingga Tanggal Pendirian 31 Juli 1989

Tanggal Pencatatan di BEI

15 Juli 2002

Pemilikan Saham ICB Financial Group Holdings AG 69,90% AJB Bumiputera 5,46%

2) Bank Ekonomi Raharja

Nama PT Bank Ekonomi Raharja Tbk

Komisaris Utama Jayant Rikhye Direktur Utama Antony Colin Turner Tanggal Pendirian 15 Mei 1989

Tanggal Pencatatan di BEI

8 Januari 2008

Pemilikan Saham HSBC Asia Pacific Holding (UK) Limited 98,94%

PT Bank Central Asia Tbk 1,00% Masyarakat 0,06%

3) Bank Central Asia

Nama PT Bank Central Asia Tbk

Komisaris Utama Djohan Emir Setijoso Direktur Utama Jahja Setiaatmadja Tanggal Pendirian 10 Oktober 1955 Tanggal Pencatatan

di BEI

31 Mei 2000

Pemilikan Saham FarIndo Investments (Mauritius) Ltd qualitate qua (qq) 47.15%

Anthony Salim 1.76% Masyarakat 51.09%

4) Bank Bukopin

Nama PT Bank Bukopin Tbk

Komisaris Utama Mulia Panusunan Nasution Direktur Utama Glen Glenardi

di BEI

Pemilikan Saham Koperasi Pegawai Bulog Seluruh Indonesia (KOPELINDO) 31,55%

PT Bosowa Corporindo 13,13% Negara Republik Indonesia 12,22% Pemegang Saham Lainnya 43,10%

5) Bank Negara Indonesia

Nama PT Bank Negara Indonesia (Persero) Tbk Komisaris Utama Peter B. Stok

Direktur Utama Gatot M. Suwondo Tanggal Pendirian 5 Juli 1946

Tanggal Pencatatan di BEI

25 November 1996

Pemilikan Saham Negara Republik Indonesia 60% Masyarakat 40%

6) Bank Rakyat Indonesia

Nama PT Bank Rakyat Indonesia (Persero) Tbk. Komisaris Utama Bunasor Sanim

Direktur Utama Sofyan Basir Tanggal Pendirian 18 Desember 1968 Tanggal Pencatatan

di BEI

10 November 2003

7) Bank Tabungan Negara

Nama PT Bank Tabungan Negara (Persero) Tbk Komisaris Utama Sahala Lumban Gaol

Direktur Utama Maryono Tanggal Pendirian 9 Februari 1950 Tanggal Pencatatan

di BEI

17 Desember 2009

Pemilikan Saham Pemerintah Republik Indonesia 60,14% Karyawan 1,31%

Masyarakat 38,55%

8) Bank Danamon

Nama PT Bank Danamon Indonesia, Tbk. Komisaris Utama Ng Kee Choe

Direktur Utama Henry Ho Hon Cheong Tanggal Pendirian 16 Juli 1956

Tanggal Pencatatan di BEI

1988

Pemilikan Saham Asia Financial (Indonesia) Pte Ltd. 67.37% JPMCB-Franklin Templeton Investment Funds 6.40%

Publik 26.23%

9) Bank Pundi Indonesia

Nama PT. Bank Pundi Indonesia, Tbk. Komisaris Utama Endriartono Sutarto

Direktur Utama Paulus Wiranata Tanggal Pendirian 11 September 1992 Tanggal Pencatatan

di BEI

Pemilikan Saham PT Recapital Securities 67,85% IF Services Netherlands B.V 13,33% Pershing LLC 10,71%

Masyarakat 8,11%

10)Bank QNB Kesawan

Nama PT Bank QNB Kesawan Tbk.

Komisaris Utama Ali Ahmed Z A Al Kuwari Direktur Utama Andrew Duff

Tanggal Pendirian 28 April 1913 Tanggal Pencatatan

di BEI

21 November 2002

Pemilikan Saham Qatar National Bank 69,59% PT Bosowa Kapital 20,12% Masyarakat 10,29%

11)Bank Mandiri

Nama PT Bank Mandiri (Persero) Tbk Komisaris Utama Edwin Gerungan

Direktur Utama Budi G. Sadikin Tanggal Pendirian 2 Oktober 1998 Tanggal Pencatatan

di BEI

14 Juli 2003

12)Bank Bumi Arta

Nama PT Bank Bumi Arta Tbk

Komisaris Utama Ir. Rachmat M.S.,MBA Direktur Utama Wikan Aryono S Tanggal Pendirian 3 Maret 1967 Tanggal Pencatatan

di BEI

1 Juni 2006

Pemilikan Saham PT Surya Husada Investment 45,45% PT Dana Graha Agung 27,27% PT Budiman Kencana Lestari 18,18% Masyarakat 9,10%

13)Bank CIMB Niaga

Nama PT Bank CIMB Niaga Tbk

Komisaris Utama Dato’ Sri Nazir Razak Direktur Utama Arwin Rasyid

Tanggal Pendirian 26 September 1955 Tanggal Pencatatan

di BEI

29 November 1989

Pemilikan Saham CIMB Group Sdn Bhd 96,92%

PT Commerce Kapital 1,02% (Anak Perusahaan CIMB

Group)

Masyarakat 2,06%

14)Bank Internasional Indonesia

Nama PT Bank Internasional Indonesia Tbk

Komisaris Utama Tan Sri Dato’ Megat Zaharuddin bin Megat Mohd Nor

Tanggal Pendirian 15 Mei 1959 Tanggal Pencatatan

di BEI

1989

Pemilikan Saham Sorak Financial Holdings Pte.Ltd. 54,33% Maybank Offshore Corporate Services 42,96% Publik 2,71%

15)Bank Sinarmas

Nama PT. Bank Sinarmas Tbk.

Komisaris Utama Tjendrawati Widjaja Direktur Utama Freenyan Liwang Tanggal Pendirian 18 Agustus 1989 Tanggal Pencatatan

di BEI

13 Desember 2010

Pemilikan Saham PT Sinar Mas Multiartha 57,17% PT Shinta Utama 2,77%

Masyarakat 40,06%

16)Bank of India Indonesia

Nama Bank OF India Indonesia Tbk

Komisaris Utama Leland Geritts Rompas Direktur Utama Ningsih Suciati

Tanggal Pendirian 28 September 1968 Tanggal Pencatatan

di BEI

2002

Pemilikan Saham Bank of India 76%

PT Panca Mantra Jaya 17%

17)Bank Tabungan Pensiunan Nasional

Nama PT Bank Tabungan Pensiunan Nasional Tbk Komisaris Utama Prof. Dorodjatun Kuntjoro-Jakti Ph.D. Direktur Utama Jerry Ng

Tanggal Pendirian 1958 Tanggal Pencatatan

di BEI

12 Maret 2008

Pemilikan Saham TPG 41,0% SMBC 24,3% Publik 34,7%

18)Bank Victoria Internasional

Nama PT Bank Victoria International, Tbk. Komisaris Utama Daniel Budirahayu

Direktur Utama Eko Rachmansyah Gindo Tanggal Pendirian 5 Oktober 1992

Tanggal Pencatatan di BEI

30 Juni 1999

Pemilikan Saham PT Victoria Investama Tbk. 34,72% Suzanna Tanojo 13,30%

Atrium Asia Investment Management Pte. Ltd. 8,82%

PT Suryayudha Investindo Cipta 6,32% PT Nata Patindo 3,32%

19)Bank Artha Graha International

Nama PT Bank Artha Graha Internasional, Tbk. Komisaris Utama Kiki Syahnakri

Direktur Utama Andy Kasih Tanggal Pendirian 7 September 1973 Tanggal Pencatatan

di BEI

10 Juli 1990

Pemilikan Saham PT. Arthamulia Sentosajaya (6,31%) PT. Cerana Arthaputra (10,10%) PT. Karya Nusantara Permai (5,44%) PT. Pirus Platinum Murni (6,31%) PT. Puspita Bisnispuri (6,31%) PT. Sumber Kencana Graha (16,70%) Masyrakat (masing-masing <5%) (48,83%)

20)Bank Mayapada

Nama PT Bank Mayapada Internasional, Tbk Komisaris Utama Dato’ Sri,Prof,DR. Tahir, MBA

Direktur Utama Hariyono Tjahjarijadi Tanggal Pendirian 10 Januari 1990 Tanggal Pencatatan

di BEI

7 Agustus 1997

Pemilikan Saham PT Mayapada Karunia 25,31% PT Mayapada Kasih 3,20%

Brilliant Bazaar Limited Ltd 7,48% Summertime Ltd 22,43%

SCB SG S/A HONG LEONG BANK BHD SG-Conso 10,00%

21)Bank Windu Kentjana International

Nama PT Bank Windu Kentjana International Tbk Komisaris Utama Sjerra Salim

Direktur Utama Luianto Sudarmana Tanggal Pendirian 8 Januari 2008 Tanggal Pencatatan

di BEI

3 Juli 2008

Pemilikan Saham Johny Wiraatmadja 66,74% PT. Blue Cross Indonesia 9,18% PT. Mitra Wadah Kencana 9,42% Masyarakat 14,66%

22)Bank Mega

Nama PT Bank Mega Tbk

Komisaris Utama Chairul Tanjung Direktur Utama Kostaman Thayib Tanggal Pendirian 15 April 1969 Tanggal Pencatatan

di BEI

17 Januari 2000

Pemilikan Saham PT Mega Corpora 57,82% Publik 42,18%

23)Bank OCBC NISP

Nama PT Bank OCBC NISP Tbk

Komisaris Utama Pramukti Surjaudaja Direktur Utama Parwati Surjaudaja Tanggal Pendirian 4 April 1941 Tanggal Pencatatan

di BEI

20 Oktober 1994

Pemegang Saham Lainnya (kepemilikan masing-masing di bawah 5%) 14.9%

24)Bank Pan Indonesia

Nama PT Bank Panin Tbk

Komisaris Utama Drs. Johnny

Direktur Utama Drs. H. Rostian Sjamsudin Tanggal Pendirian 17 Agustus 1971

Tanggal Pencatatan di BEI

1982

Pemilikan Saham PT Panin Financial Tbk 46,04% Votraint No 1103 Pty Limited 38,82%

Publik (masing-masing kurang dari 5%) 15,14%

25)Bank Himpunan Saudara 1906

Nama PT Bank Himpunan Saudara 1906 Tbk

Komisaris Utama Farid Rahman, SE, MBA Direktur Utama Madyantoro Purbo, MBA Tanggal Pendirian 15 Juni 1974

Tanggal Pencatatan di BEI

15 Desember 2006

Pemilikan Saham Ir. Arifin Panigoro 52,92% PT. Medco Intidinamika 11,03% Masyarakat 35,51%

Pengurus Bank 0,54%

26)Bank Capital Indonesia

Nama PT Bank Capital Indonesia, Tbk Komisaris Utama Danny Nugroho

Tanggal Pendirian 20 April 1989 Tanggal Pencatatan

di BEI

Juli 2007

Pemilikan Saham Danny Nugroho 28,23% Inigo Investment, Ltd. 15,75% Zen Gem Investment, Ltd. 10,16% Mount-8 Holding Offshore, Ltd. 7,03% Masyarakat (<5%) 38,83%

27)Bank Mutiara

Nama PT Bank Mutiara Tbk.

Komisaris Utama Pontas Riyanto Siahaan Direktur Utama Pontas Riyanto Siahaan Tanggal Pendirian 21 November 2008 Tanggal Pencatatan

di BEI

3 Oktober 2009

Pemilikan Saham Lembaga Penjamin Simpanan (LPS) 99,996% Masyarakat 0,004%

28)Bank Nusantara Parahyangan

Nama PT Bank Nusantara Parahyangan Tbk Komisaris Utama Hideki Horikoshi

Direktur Utama Ritsuo Ando Tanggal Pendirian 18 Januari 1972 Tanggal Pencatatan

di BEI

10 Januari 2001

Pemilikan Saham ACOM CO, LTD 66,15%

The Bank of Tokyo-Mitsubishi UFJ, Ltd 9,35% PT. Hermawan Sentral Investama 6,35%

29)BPD Jawa Barat & Banten

Nama PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk.

Komisaris Utama Muhadi

Direktur Utama Bien Subiantoro Tanggal Pendirian 20 Mei 1961 Tanggal Pencatatan

di BEI

8 Juli 2010

Pemilikan Saham Pemda Provinsi Jawa Barat 38,26% Pemda Provinsi Banten 5,37%

Pemda Kota-Kabupaten Se-Jawa Barat 23,61% Pemda Kota-Kabupaten Se-Banten 7,76% Publik 25%

30)Bank Permata

Nama PT Bank Permata Tbk

Komisaris Utama Neeraj Swaroop Direktur Utama David M. Fletcher Tanggal Pendirian Tahun 2002 Tanggal Pencatatan

di BEI

Tahun 2006

Pemilikan Saham PT Astra International Tbk 44,56% Standard Chartered Bank 44,56% Masyarakat 10.88%

31)Bank Rakyat Indonesia Agroniaga

Nama PT Bank Rakyat Indonesia Agroniaga Tbk Komisaris Utama Indra Kesuma

Tanggal Pendirian 27 September 1989 Tanggal Pencatatan

di BEI

7 Agustus 2003

Pemilikan Saham PT Bank Rakyat Indonesia (Persero) Tbk 80.43%

44 BAB V

ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah bank go public yang terdaftar di Bursa Efek Indonesia periode tahun 2009 sampai tahun 2013. Penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling (sampel bertujuan) yaitu sampel dipilih dengan menggunakan kriteria tertentu. Kriteria sampel yang digunakan adalah bank go public yang telah terdaftar di BEI dan menerbitkan laporan keuangan selama 5 tahun berturut-turut dari tahun 2009 sampai tahun 2013. Laporan keuangan harus memiliki tahun buku yang berakhir tanggal 31 Desember dan telah diaudit. Sampel yang digunakan dalam penelitian ini adalah 31 bank go public yang memenuhi kriteria.

B. Analisis Data

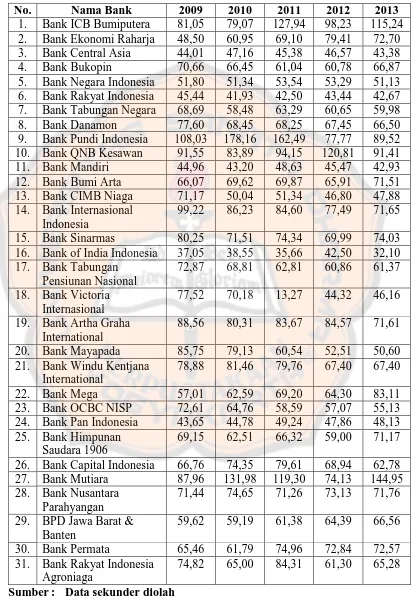

Langkah-langkah yang dilakukan dalam analisis data adalah sebagai berikut: 1) Perhitungan Efficiency Ratio (ER)

Tabel 1 Perhitungan ER bank go public di Indonesia (dalam %) 21. Bank Windu Kentjana

International 31. Bank Rakyat Indonesia

Agroniaga

2) Perhitungan Return On Assets (ROA)

Hasil perhitungan ROA diperoleh dari laba sebelum pajak dibandingkan dengan total aktiva.

Tabel 2 Perhitungan ROAbank go public di Indonesia(dalam %)

No. Nama Bank 2009 2010 2011 2012 2013

&Banten

30. Bank Permata 1,40 1,90 1,66 1,70 1,55

31. Bank Rakyat Indonesia Agroniaga

0,18 0,67 1,39 1,63 1,66

Sumber : Data sekunder diolah

3) Pengujian Data

Pengujian data menggunakan uji asumsi klasik yang terdiri dari beberapa uji yaitu sebagai berikut:

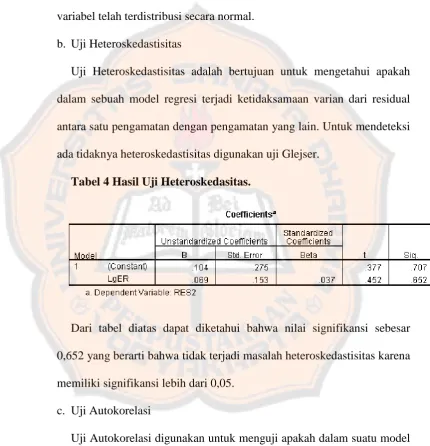

a. Uji Normalitas

Uji normalitas digunakan untuk menguji bahwa sebuah model regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak. Deteksi normalitas data diuji dengan menggunakan uji Kolmogorov-Smirnov.

Tabel 3 Hasil Uji Normalitas Data.

Kolmogorov-Smirnov Z untuk ER sebesar 0,717 dan signifikan 0,683 menunjukkan bahwa data telah terdistribusi normal karena memiliki nilai probabilitas lebih dari 0,05. Dengan demikian dapat disimpulkan bahwa semua variabel telah terdistribusi secara normal.

b. Uji Heteroskedastisitas

Uji Heteroskedastisitas adalah bertujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varian dari residual antara satu pengamatan dengan pengamatan yang lain. Untuk mendeteksi ada tidaknya heteroskedastisitas digunakan uji Glejser.

Tabel 4 Hasil Uji Heteroskedasitas.

Dari tabel diatas dapat diketahui bahwa nilai signifikansi sebesar 0,652 yang berarti bahwa tidak terjadi masalah heteroskedastisitas karena memiliki signifikansi lebih dari 0,05.

c. Uji Autokorelasi

Tabel 5 Hasil Uji Autokorelasi.

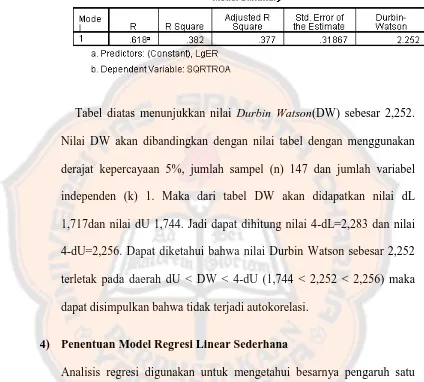

Tabel diatas menunjukkan nilai Durbin Watson(DW) sebesar 2,252. Nilai DW akan dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%, jumlah sampel (n) 147 dan jumlah variabel independen (k) 1. Maka dari tabel DW akan didapatkan nilai dL 1,717dan nilai dU 1,744. Jadi dapat dihitung nilai 4-dL=2,283 dan nilai 4-dU=2,256. Dapat diketahui bahwa nilai Durbin Watson sebesar 2,252 terletak pada daerah dU < DW < 4-dU (1,744 < 2,252 < 2,256) maka dapat disimpulkan bahwa tidak terjadi autokorelasi.

4) Penentuan Model Regresi Linear Sederhana

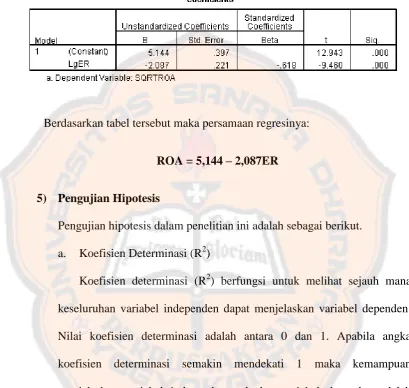

Tabel 6 Hasil Uji Regresi Linear Sederhana.

Berdasarkan tabel tersebut maka persamaan regresinya:

ROA = 5,144 – 2,087ER

5) Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini adalah sebagai berikut. a. Koefisien Determinasi (R2)

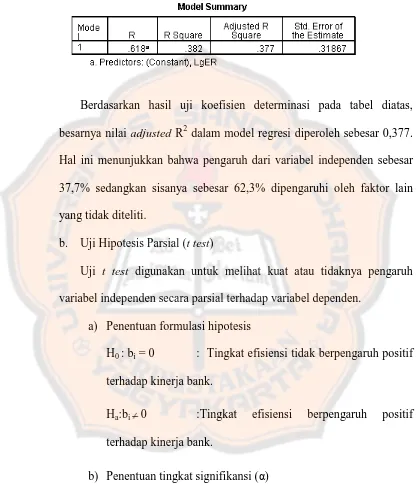

Tabel 7 Hasil Uji Koefisien Determinasi.

Berdasarkan hasil uji koefisien determinasi pada tabel diatas, besarnya nilai adjusted R2 dalam model regresi diperoleh sebesar 0,377. Hal ini menunjukkan bahwa pengaruh dari variabel independen sebesar 37,7% sedangkan sisanya sebesar 62,3% dipengaruhi oleh faktor lain yang tidak diteliti.

b. Uji Hipotesis Parsial (t test)

Uji t test digunakan untuk melihat kuat atau tidaknya pengaruh variabel independen secara parsial terhadap variabel dependen.

a) Penentuan formulasi hipotesis

H0 : bi = 0 : Tingkat efisiensi tidak berpengaruh positif terhadap kinerja bank.

Ha:bi 0 :Tingkat efisiensi berpengaruh positif terhadap kinerja bank.

b) Penentuan tingkat signifikansi (α)

SPSS secara defaultmenggunakan tingkat 0,05. Tingkat signifikansi 5% (0,05) menunjukkan bahwa risiko salah dalam mengambil keputusan untuk menolak hipotesis yang benar sebanyak-banyaknya 5% dan benar dalam mengambil keputusan sedikit-dikitnya 95%.

c) Penentuan kriteria pengujian

H0diterima (Ha ditolak) apabila thitung≤ ttabelyang artinya tidak ada pengaruh secara parsial variabel independen terhadap variabel dependen.

H0 ditolak (Haditerima) apabila thitung> ttabel yang artinya ada pengaruh secara parsial variabel independen terhadap variabel dependen.

d) Penentuan nilai uji statistik (nilai thitung)

jumlah variabel independen) sehingga diperoleh ttabel sebesar 1.97646.

e) Pengambilan keputusan

Perbandingan nilai thitung dengan ttabel untuk mengambil keputusan sesuai dengan kriteria adalah sebagai berikut.

H0 diterima jika thitung ≤ ttabel maka -9,460≤ 1.97646jadi H0 diterima.

f) Penarikan kesimpulan

Kesimpulan yang dapat diambil dari pengujian hipotesis adalah tingkat efisiensitidak berpengaruh posotif terhadap kinerja bank.

C. Pembahasan

Berdasarkan hasil pengujian hipotesis secara parsial dapat diketahui bahwa: a. Tingkat efisiensi tidak berpengaruh positif terhadap kinerja bank.

ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha. Hal ini didukung penelitian yang dilakukan Prasnanugraha (2007), Defri (2012) dan Wardhani (2013) bahwa rasio efisiensi bank berpengaruh negatif terhadap kinerja bank (ROA).Tingginya rasio efisiensi menunjukkan bahwa bank belum mampu mendayagunakan sumber daya yang dimiliki atau belum mampu menjalankan kegiatanoperasionalnya secara efisien, sehingga akan berakibat turunnya profitabilitas. Semakin kecil rasio efisiensi menunjukkan semakin efisien bank dalam menjalankan kegiatan usahanya, sehingga kesempatan untuk memperoleh keuntungan akan semakin tinggi.

55 BAB VI PENUTUP A. Kesimpulan

Berdasarkan analisis data, hasil penelitian menyimpulkan bahwa tingkat efisiensi tidak berpengaruh positif terhadap kinerja bank. Hal ini dibuktikan dari hasil uji hipotesis parsial (t test) dimana thitung≤ ttabel yaitu -9,460 ≤ 1,97646.

B. Keterbatasan penelitian

Penelitian ini mempunyai keterbatasan yaitu hanya terfokus pada perbankan yang tercatat di Bursa Efek Indonesia namun tidak memperhatikan aspek kategori atau penggolongan bank berdasarkan kepemilikan yang akan berpengaruh terhadap pendapatan dan beban perusahaan sehingga tingkat efisiensi masing-masing perusahaan akan berbeda.

C. Saran

a. Bagi Bank

Perusahaan diharapkan dapat menggunakan penelitian ini untuk melakukan evaluasi tingkat efisiensi operasi dari masing-masing perusahaan dan menilai pengaruh tingkat efisiensi tersebut terhadap kinerja bank.

b. Bagi Peneliti Selanjutnya

56

DAFTAR PUSTAKA

Abdullah, Faizal M. 2003. Manajemen Perbankan Teknik Analisis Kinerja Keuangan Bank. Universitas Muhammadiyah, Malang.

Dendawijaya, Lukman. 2001. Manajemen Perbankan. Ghalia Indonesia, Jakarta. Ismail. 2010. Manajemen Perbankan Dari Teori Menuju Aplikasi. Prenada Media,

Jakarta.

Kuncoro, Mudrajad dan Suhardjono. 2002. Manajemen Perbankan Teori dan Aplikasi. BPFE Yogyakarta, Yogyakarta.

Koch, Timothy dan MacDonald, Scott S. 2000. Bank Management. Harcourt College Publishers. South Western.

Priyatno, Duwi. 2010. Teknik Mudah Dan Cepat Melakukan Analisis Data Penelitian dengan SPSS. Gava Media, Yogyakarta.

Santoso, Singgih. 2002. Buku Latihan SPSS Statistik Multivariat. Elex Media Komputindo, Jakarta.

Priyatno, Duwi. 2012. Cara Kilat Belajar Analisis Data dengan SPSS 20. Penerbit Andi Yogyakarta, Yogyakarta.

Rao, Nageshwar dan Tiwari, Shefali. 2009. “A Study of Factors Affecting Efficiency of Public Sector Banks”. Journal of Services Research. Vol. 8. No. 2: 76-77.

Forster, Jeremy dan Shaffer, Sherrill. 2005. “Bank Efficiency Ratios in Latin America”. Applied Economics Letters. No.12: 529-532

Novelina, Esther., Djumahir dan Ratnawati, Kusuma.2013. “Analisa Rasio Keuangan terhadap Kinerja Bank Umum di Indonesia”. Jurnal Aplikasi Manajemen. Vol. 11. (Maret). No. 1: 122-130.

Kusuma, Dietha. 2013. “Pengaruh Rasio Efisiensi, Rasio Risiko, Rasio Likuiditas dan Rasio Permodalan terhadap Kinerja Bank BMRI, BRI, BCA, BNI dan CIMB Niaga”. Jurnal JIBEKA. Vol 7. (Agustus). No.2:32-37.

Defri. 2012. “Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI”. Jurnal Manajemen. Vol.1 (September). No. 1:1-16.

Prasnanugraha, Ponttie. 2007. “Analisis Pengaruh Rasio-rasio Keuangan Terhadap Kinerja Bank Umum di Indonesia”. Tesis. Universitas Diponegoro, Semarang.

Mahardian, Pandu. 2008. “Analisis Pengaruh Rasio CAR, BOPO, NPL, NIM dan LDR terhadap Kinerja Keuangan Perbankan”. Tesis. Universitas

Diponegoro, Semarang.

Kusuma, Tiara. 2011. “Analisis Pengaruh CAR, NPL, BOPO, LDR, GWM, DAN Rasio Konsentrasiterhadap ROA”. Tesis. Universitas Diponegoro,

58

Lampiran 1

Uji Normalitas menggunakan Uji Kolmogorov-Smirnov Normalitas sebelum transformasi data

Lampiran 2

Uji Heterokedastisitas menggunakan Uji Glejser

Lampiran 3

Lampiran 4