BTN DI KOTA SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ilmu Ekonomi

DiajukanOleh : Tiara Ulfa Dwi Jayanti

0811010012/ FE/ IE Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa, yang telah

memberikan segala rahmat, karunia dan pertolongan-Nya, sehingga skripsi yang

berjudul “ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI

PENERIMAAN KREDIT KEPEMILIKAN RUMAH TYPE 36 PADA BANK TABUNGAN NEGARA (BTN) DI SURABAYA” dapat diselesaikan

dengan lancar.

Penulisan skripsi ini merupakan salah satu syarat yang harus ditempuh

mahasiswa jenjang pendidikan Strata-1 (Sarjana) Jurusan Ilmu Ekonomi Study

Pembangunan, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran”

Jawa Timur guna memperoleh gelar kesarjanaan.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak terselesaikan tanpa adanya

bantuan, bimbingan yang diberikan ibu Ibu Dr. Sri Muljaningsih, SE, MP, selaku

dosen pembimbing yang dengan penuh kesabaran telah mengarahkan dari awal

untuk membimbing skripsi. Serta saran-saran dari berbagai pihak, oleh karena itu

dengan segala kerendahan hati penulis ingin mengucapkan terima kasih selaku

Dosen Pembimbing yang sebesar-besarnya dan yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, Mp., selaku Rektor Universitas

ii

3. Bapak Drs.Ec. H. R.A Suwaidi, MS., selaku Wakil Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Niniek Imaningsih, MP, selaku Kaprogdi Fakultas Ekonomi

Jurusan Ilmu Ekonomi Study Pembangunan Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

5. Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

6. Pimpinan dan Staf Tata Usaha Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur

7. Ayah dan Ibu serta kakak saya tercinta yang telah memberikan dukungan

moral maupun materiil serta doa hingga skripsi ini dapat terselesaikan

dengan baik.

8. Teman-teman jurusan Ilmu Ekonomi Study Pembangunan terima kasih

atas dukungan dan doanya.

Semoga Allah SWT senantiasa memberikan rahmat dan hidayah-Nya

kepada semua pihak tersebut diatas. Dalam penyusunan skripsi ini , penulis

menyadari bahwa tidak ada yang sempurna di dunia ini dan keterbatasan yang

dimiliki, sehingga penulis menghargai segala kritik dan saran yang bersifat

Surabaya, Mei 2012

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR GAMBAR... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI... x

2.1 HasilPenelitianTerdahulu ... 8

2.2 LandasanTeori ... 12

2.2.1 Pengertian Rumah ... 12

2.2.2 Pengertian Bank ... 13

2.2.3 Pengertian Kredit ... 14

2.2.3.1 Kredit Pemilikan Rumah... 15

2.2.3.2 Tujuan Kredit ... 16

2.2.3.3 Penilaian Kredit... 16

2.2.3.4 Fungsi Kredit... 18

2.2.3.5 Jenis – Jenis Kredit ... 19

2.2.3.6 Unsur – Unsur Kredit ... 20

2.2.3.7 Jaminan dan Kelayakan Kredit ... 21

2.2.3.8 Sasaran Kredit ... 22

2.2.3.9 Syarat – syarat Calon Nasabah Kredit ... 23

2.2.5 Tingkat SukuBunga... 25

2.2.5.1 Pengertian Tingkat Suku Bunga... 25

2.2.5.2 Teori Klasik Tentang Tingkat Suku Bunga ... 26

2.2.5.3 Teori Keynes Tentang Tingkat Suku Bunga... 28

2.2.5.4 Faktor – faktor yang mempengaruhi Tingkat Suku Bunga ... 32

2.2.5.5 Jenis – jenis Pembebanan Suku Bunga Kredit.... 34

2.2.5.6 Penetapan Tingkat Bunga ... 35

2.2.5.7 Struktur Tingkat Bunga... 36

2.2.5.8 Bunga Bank... 39

2.2.5.9 Hubungan Tingkat Suku Bunga KPR dengan Penyaluran Kredit ... 40

2.2.6 Pengertian Inflasi ... 40

2.2.6.1 Hubungan Antara Inflasi Terhadap Penyaluran Kredit Perbankan... 43

2.2.7 Teori Harga ... 43

2.2.7.1 Pengertian Harga... 43

2.2.7.2 Aturan Baku Menetapkan Harga... 44

2.2.7.3 Harga Dipasar Persaingan Sempurna... 45

2.2.7.4 Hubungan Harga Rumah Rata – rata Terhdap Penyaluran Rumah ... 46

2.3 Kerangka Pikir... 46

2.4 Hipotesis ... 51

BAB III METODE PENELITIAN ... 52

3.1 Definisi Operasional dan Pengukuran Variabel ... 52

3.2 Teknik Penetapan Sampel ... 53

3.3 Jenis dan Sumber Data ... 54

3.3.1 Jenis Data ... 54

3.5.1 Teknik Analisis ... 54

3.5.2 Uji Hipotesis ... 55

3.6 PendekatnAsumsi BLUE (Best Linier Unbiased Estimator) dapat koefisien ... 59

BAB IV HASIL ANALISIS DAN PEMBAHASAN... 64

4.1 Letak Geografi dan Topografi Kota Surabaya ... 64

4.1.1 Letak Geografis dan Topografi Kota Surabaya... 64

4.1.2 Pembangunan Perumahan Kota Surabaya... 65

4.1.3 Keadaan Perumahan Kota Surabaya ... 65

4.2 Deskripsi Hasil Penelitian ... 66

4.2.1 Jumlah Penyaluran Kredit Rumah ... 66

4.2.2 Perkembangan Pendapatan Perkapita ... 67

4.2.3 Perkembangan Tingkat Suku Bunga ... 68

4.2.4 Perkembangan Tingkat Inflasi... 69

4.2.5 Perkembangan Harga Rata – rata Rumah... 70

4.3 Hasil Analisis AsumsiRegresi Klasik ( BLUE / Best Linier Unbiased Estimator ... 71

1. Autokorelasi ... 71

2. Multikolinier ... 73

3. Heterokedastisitas ... 74

4.3.1 Analisis dan Pengujian Hipotesis... 76

4.3.2 Uji Hipotesis Secara Simultan ... 78

4.3.3 Uji Hipotesis Secara Parsial ... 80

4.3.4. Pembahasan... 86

BAB V KESIMPULAN DAN SARAN... 88

5.1 Kesimpulan... 88

Gambar1 Keinginan untuk meminjam dan ketersediaan untuk memberi

pinjaman menentukan besarnya suku bunga ... 26

Gambar 2 Teori Klasik tentang Tingkat Suku Bunga ... 27

Gambar 3 Teori keynes tentang Tingkat Suku Bunga ... 29

Gambar 4 Teori Keynes Permintaan Uang, Penawaran dan Suku Bunga.... 31

Gambar 5 Empat Kemungkinan Hasil Kurva... 38

Gambar 6 Kurva Demand Pull Inflation ... 42

Gambar 7 Kurva Cost Push Inflation ... 42

Gambar 8 Kerangka Konseptual Paradikma Penelitian ... 50

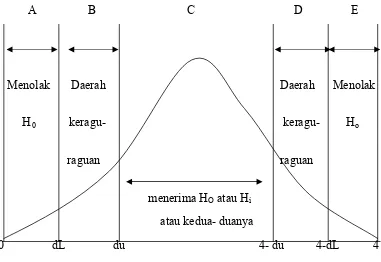

Gambar 9 Kurva Distribusi F ... 57

Gambar 10 Kurva Distribusi t ... 58

Gambar 11 Statistik Durbin Waston ... 62

Gambar 12 Kurva Statistik Durbin Waston ... 73

Gambar 13 Distribusi Kriteria Penerimaan / Penolakan Hipotesis secara simultan atau keseluruhan ... 80

Gambar 14 Kurva Distribusi Hasil Analisis secara Parsial Faktor Pendapatan perkapita (X1) terhadap Jumlah Penyaluran Kredit Rumah (Y) . 81 Gambar 15 Kurva Distribusi Hasil Analisis secara Parsial Faktor Tingkat Suku Bunga (X2) terhadap Jumlah Penyaluran Kredit Rumah (Y)... 82

Gambar 16 Kurva Distribusi Hasil Analisis secara Parsial Faktor Inflasi (X3) terhadap Jumlah Penyaluran Kredit Rumah (Y) ... 84

Gambar 17 Kurva Distribusi Hasil Analisis secara Parsial Faktor Harga Rata –

Tabel 1 Penyaluran Kredit Rumah tahun 2001 - 2010... 67

Tabel 2 Perkembangan Pendapatan Perkapita 2001 - 2010 ... 68

Tabel 3 Perkembangan Tingkat Suku Bunga 2001 - 2010... 69

Tabel 4 Perkembangan Inflasi Tahun 2001 - 2010 ... 70

Tabel 5 Perkembangan Harga Rata – rata Rumah tahun 2001 - 2010 ... 71

Tabel 6 Tes Multikolinier... 74

Tabel 7 Heterokedastisitas dengan Korelasi Rank Spearman ... 75

Tabel 8 Analisi Varian (ANOVA) ... 76

DAFTAR LAMPIRAN

Lampiran 1 : Data Input Jawa Timur

Lampiran 2 : Analisis Regresi Linier Analisis Faktor permintaan kredit

kepemilikan rumah pada BTN di Surabaya

Tabel Variables Entered / Removed

Tabel Model Summary

Tabel ANOVA

Lampiran 3 : Tabel Coefficients

Tabel Collinearity Diagnostic

Lampiran 4 : Tabel Residuals Statistics

Tabel Correlations

Lampiran 5: Tabel Pengujian Nilai F

Lampiran 6 : Tabel Pengujian Nilai t

Variables Entered/Removedb

Dependent Variable: y=jml penyaluran kredit rumah b.

Model Summaryb

.942a .887 .796 364.28453 1.127

Model

Predictors: (Constant), x4=harga rata-rata rumah, x3=inflasi, x2=tingkat suku bunga, x1=pendptan perkapita

a.

Dependent Variable: y=jml penyaluran kredit rumah b.

ANOVAb

5192358 4 1298089.603 9.782 .014a

663516.1 5 132703.217

Squares df Mean Square F Sig.

Predictors: (Constant), x4=harga rata-rata rumah, x3=inflasi, x2=tingkat suku bunga, x1=pendptan perkapita

a.

1828.929 6977.498 .262 .804

.452 .161 3.099 2.805 .038 .782 .259 3.855

232.113 228.914 .531 1.014 .357 .413 .477 2.097

-178.586 53.116 -.686 -3.362 .020 -.833 .544 1.838

.000 .000 -2.195 -1.613 .168 -.585 .580 1.723

(Constant)

Dependent Variable: y=jml penyaluran kredit rumah a.

830.8840 2936.4800 1694.5000 759.55824 10 -464.297 407.75537 .00000 271.52166 10 -1.137 1.635 .000 1.000 10 -1.275 1.119 .000 .745 10 Predicted Value

Residual

Std. Predicted Value Std. Residual

DI SURABAYA

Oleh :

Tiara UlfaDwiJayanti

Abstraksi

Permintaan kredit kepemilikan rumah dalam perekonomian berpengaruh terhadap pembangunan, hal ini ditandai dengan semakin luasnya pengembangan perumahan di wilayah pinggiran kota. Perumahan juga merupakan salah satu bidang pembangunan pemerintah yang selalu terkait dengan masalah penduduk. Lembaga pembiayaan yang di percaya oleh pemerintah dalam pembiayaan Kredit Kepemilikan Rumah (KPR) salah satunya yaitu BTN (Bank Tabungan Negara) untuk menyediakan kredit rumah rakyat.

Penelitian ini bertujuan untuk mengetahui apakah faktor Pendapatan perkapita (X1), Tingkat Suku Bunga KPR (X2),Inflasi (X3), Harga Rumah rata – rata (X4), berpengaruh terhadap permintaan kredit kepemilikan rumah type 36 pada Bank BTN di Surabaya.

Penelitian ini menggunakan data sekunder yang diperolehdari Kantor Badan Pusat Statistik cabang Surabaya dengan kurun waktu10 tahun, mulai tahun 2001 – 2010. Sedangkan teknik analisis yang digunakan adalah analisis regresi linier berganda dengan menggunakan alat bantu computer program Statistic Program For Sosial Science (SPSS) Versi 13.0 yang menunjukkan pengaruh secara signifikan antara variabel bebas dan variabel terikat.

Hasil uji signifikan Variabel Independent terhadap Analisis Beberapa Faktor Yang Mempengaruhi Permintaan Kredit Rumah Type 36 Pada Bank BTN Di Surabaya (Y), maka dapat diketahui bahwa variabel Inflasi (X3) merupakan variabel yang paling dominan berpengaruh terhadap Penerimaan Kredit Kepemilikan Rumah Pada Bank BTN Di Surabaya. Dengan melihat hasil koefisien variabel independent Pendapatan Perkapita (X1),Tingkat Suku Bunga KPR (X2),Harga Rata - rata Rumah (X4) merupakan variabel yang tidak dominan terhadap permintaan Kredit Kepemilikan Rumah Bank BTN Di Surabaya.

1.1 Latar Belakang

Dalam era globalisasi saat ini perubahan laju pembangunan

semakin terus meningkat, sehingga berbagai upaya ditempuh untuk mendorong

kegiatan - kegiatan pemerataan pembangunan. Pembangunan nasional pada

hakikatnya ditujukan untuk meningkatkan kesejahteraan masyarakat adil dan

makmur merata disegala bidang.

Rumah merupakan salah satu kebutuhan pokok yang harus

terpenuhi selain sandang dan pangan. Karena rumah merupakan tempat

beristirahat suatu keluarga setelah seharian menjalani rutinitas yaitu bekerja,

sekolah dan lain-lain. Disini diharapkan setiap rumah tangga mendapatkan/

memiliki tempat tinggal yang layak untuk mendukung aktivitas serta

menjamin kesehatannya. Selain itu rumah yang merupakan kebutuhan papan

pun sering dijadikan tolak ukur kesejahteraan manusia dan perekonomian saat

ini.

Pada masa sekarang kebutuhan perumahan yang layak dan

lingkungan yang sehat menunjukkan adanya perubahan kehidupan

masyarakat baik adanya peningkatan pendapatan perkapita yang

cenderung meningkatkan status atau keadaan sosial sehingga

merupakan salah satu bidang pembangunan pemerintah yang selalu terkait dengan

masalah penduduk, antara lain bertambahnya jumlah rumah tangga baru, sehingga

pertambahan permintaan akan tempat tinggal searah dengan meningkatnya jumlah

penduduk setiap tahun.

Pembelian rumah bisa dilakukan dengan cara tunai ataupun kredit.

Seseorang dapat membeli rumah secara tunai apabila orang tersebut memiliki

uang yang nilainya sama dengan harga rumah tersebut. Namun, seiring dengan

semakin sulitnya keadaan ekonomi dan banyaknya tuntutan kebutuhan yang

harus dipenuhi oleh masyarakat maka pembelian rumah secara tunai semakin

suli dilakukan, terutama bagi masyarakat yang tingkat ekonominya menengah

ke bawah. Dengan demikian, pembelian rumah secara kredit dikalangan

masyarakat menjadi pilihan yang sangat menarik. Penyaluran kredit perbankan

pada sektor konsumsi mengalami peningkatan yang drastis sejak Indonesia

dilanda krisis ekonomi belasan tahun lalu. Bank - bank kemudian semakin

menyadari bahwa peluang di pasar konsumsi semakin besar, dimana resiko

yang dihadapi relatif lebih kecil dibandingkan dengan kredit pada pasar

investasi.

Terdapat beberapa jenis sektor konsumsi yang dibiayai dengan kredit

oleh bank, salah satunya adalah sektor perumahan melalui kredit pemilikan

rumah (KPR). Peningkatan pemberian KPR oleh bank - bank disebabkan

masih banyaknya masyarakat yang membutuhkan rumah. Pada sisi lain, sebagian

masyarakat tidak mampu membeli rumah secara tunai, sehingga ini menjadi

Strategi untuk memenangkan persaingan dalam bisnis KPR adalah suku

bunga dan pelayanan yang kompetitif (www.kompas.com, April 2008).

Suku bunga KPR yang tinggi dapat menyebabkan ekspansi KPR menjadi

turun. Pada sisi lain, Bank yang mampu memberikan pelayanan yang

memuaskan, pasti dapat menarik banyak debitur sehingga mampu tumbuh dan

berkembang. Belum lama ini, tepatnya pada tahun 2007 lalu, krisis kredit

Perumahan telah menggemparkan perekonomian Amerika serta

mengakibatkan tingginya tingkat inflasi diseluruh dunia, bahkan efeknya

mungkin masih terasa hingga saat ini.

Data Bank of America pada Februari 2008 menyebutkan bahwa

masalah kredit macet perumahan di Amerika Serikat (AS) tersebut telah

mengakibatkan kerugian di pasar modal global kurang lebih 7,7 triliun

Dollar AS (sekitar 7.000 triliun Rupiah), juga mengakibatkan kapitalisasi pasar

dunia turun 14,7 persen, selama tiga bulan setelah puncaknya terjadi pada akhir

Oktober 2007 lalu. Selain itu, sebuah laporan lembaga pemeringkat, Standard

and Poors menyebutkan bahwa pada Januari 2008 saja pasar saham global

terpukul keras dengan kerugian kolektif 5,2 triliun Dollar AS yang diakibatkan

karena saham-saham AS yang dibeli investor asing merosot dalam beberapa

bulan terakhir. Oleh karena itu, cukup beralasan bila dikatakan bahwa

kerugian akibat krisis kredit perumahan Amerika lebih besar daripada

kerugian ekonomi yang timbul akibat serangan teroris 11 September 2001,

krisis keuangan Asia 1997, kegagalan utang Argentina pada 2001, dan krisis

Amerika yang merupakan Negara perekonomian terbuka besar, namun

pengalaman Amerika diatas merupakan suatu pembelajaran berarti bagi

kita semua. Belajar dari pengalaman Amerika, tidak mustahil bila masalah

tersebut terjadi di Indonesia, walaupun mungkin efeknya tidak akan sebesar

masalah di Amerika. Di Indonesia selama ini kredit perumahan atau yang

lebih dikenal dengan istilah Kredit Pemilikan Rumah (KPR) telah menjadi salah

satu cara dalam proses pemilikan rumah.

Menurut Undang- undang Republik Indonesia No. 14 tahun 1992

tentang perumahan dan pemukiman, rumah adalah bangunan yang

berfungsi sebagai tempat tinggal dan sarana pembinaan keluarga.

Sedangkan perumahan adalah kelompok rumah yang berfungsi sebagai

lingkungan tempat tinggal atau lingkungan hunian yang dilengkapi dengan

prasarana dan sarana lingkungan. Sarana lingkungan merupakan

kelengkapan lingkungan yang berupa fasilitas-fasilitas pendidikan,

kesehatan, perbelanjaan, niaga, pemerintahan, peribadatan, rekreasi,

olahraga, dan lapangan terbuka serta fasilitas umum lainnya. Sedangkan

prasarana lingkungan adalah jalan, saluran air, pembuangan sampah dan

lain-lain. (Timoticin K,2002:28)

Pembangunan perumahan dikota Surabaya pada umumnya

dilakukaan oleh berbagai pihak diantaranya, pembangunan perumahan yang

dilakukan oleh perusahaan yang tergabung dalam persatuan pengusaha

masyarakat yang berpenghasilan menengah. Pembangunan perumahan yang

dilaksanakan oleh konstruksi swasta yang pada umumnya diperuntukkan bagi

golongan masyarakat sedang melalui Bank Pembangunan Perumahan yang

dilakukan oleh developer lainnya yang bukan termasuk diatas. (Anonim,

1996:8)

Rumah merupakan idaman setiap keluarga untuk memilikinya. Oleh

karena itu peran serta usaha estate dalam pembangunan nasional khususnya

dalam bidang perumahan dapat dilihat dari jumlah rumah yang dibangun, dimana

jangka waktu tersebut oleh Perum Perumnas atau pemerintah (Rosyidi,

1992:305)

Untuk itu permintaan akan rumah sesuai dengan jumlah penduduk yang

ada baiknya dari pihak developer maupun masyarakat menginginkan adanya

penurunan tingkat suku bunga yang relatif stabil, prosedur yang lebih

memudahkan bagi pihak developer untuk mendapatkan fasilitas kredit di

bank, pembebasan tanah, maka permintaan kredit pemilikan rumah bisa

terwujud sesuai dengan keinginan masyarakat (Rosyidi,1992:314)

Lembaga pembiayaan yang dipercaya oleh pemerintah selama ini

salah satunya yaitu BTN ( Bank Tabungan Negara) untuk menyediakan

kredit perumahan rakyat sehingga memungkinkan setiap orang dengan mudah

memperoleh pinjaman untuk membeli rumah dengan jaminan rumah tersebut

dan mengembalikannya untuk jangka waktu yang panjang. Untuk memiliki/

Pemohon KPR-BTN tidak bisa menentukan keinginan pemilikan rumah

berdasarkan selera pribadinya, melainkan harus dipertimbangkan menurut

persyaratan atau prosedur yang telah ditentukan oleh BTN. Seperti halnya

type rumah tertentu boleh diambil berdasarkan besar penghasilan yang dimiliki

oleh calon debitur tersebut, demikian pula halnya dengan penentuan uang

muka, tingkat suku bunga serta angsuran perumahannya. Pembiayaan

kredit perbankan untuk membangun perumahan tergantung pada

kemampuan bayar dan pendapatan masyarakat sebagai konsumsi. Untuk itu

KPR dengan jangka waktu kredit cukup panjang dan tingkat suku bunga

yang terjangkau mempunyai pengaruh cukup berarti.

Di Surabaya khususnya, masyarakat menengah kebawah lebih berminat

pada type 36 karena termasuk rumah sederhana dan rumah sehat. Tentunya

dengan berbagai pertimbangan salah satunya dari segi harga yang lebih

terjangkau oleh masyarakat menengah kebawah tersebut. Sehingga disini

peneliti ingin meneliti faktor-faktor yang mempengaruhi permintaan KPR type

36 yang ada di Kota Surabaya.

1.2 Perumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah

diuraikan diatas dapat ditarik perumusan masalah sebagai berikut :

1. Apakah pendapatan perkapita, tingkat suku bunga , harga rumah, dan

inflasi mempengaruhi permintaan KPR type 36 melalui BTN di Kota

2. Manakah diantara pendapatan perkapita, tingkat suku bunga, harga rumah, dan

inflasi yang paling dominan mempengaruhi permintaan KPR type 36

melalui BTN di Kota Surabaya?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh pendapatan perkapita, tingkat suku

bunga , harga rumah, dan inflasi terhadap permintaan KPR type 36

melalui BTN di Kota Surabaya

2. Untuk mengetahui manakah diantara pendapatan perkapita, tingkat

suku bunga, harga rumah, dan inflasi yang paling dominan

pengaruhnya terhadap permintaan KPR type 36 melalui BTN di Kota

Surabaya.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dan diberikan dalam penelitian ini adalah :

1. Sebagai bahan informasi Pemerintah daerah dan Pengembang

(Developer) dalam pengembangan perumahan di kawasan Kota

Surabaya

2. Sebagai bahan pertimbangan, khususnya dalam penyediaan perumahan

sehingga memberikan kemudahan bagi masyarakat

3. Sebagai acuan serta masukan dan sumber informasi bagi peneliti

2.1 Haasil – Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh mahasiswa lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian berkaitan dengan

penelitian ini adalah:

2.1.1 Wiwin Dwi W,Skripsi (2005 : x)

Dengan judul “Beberapa Faktor yang Mempengaruhi Permintaan Kredit

Pemilikan Rumah Sederhana type 36 di Kabupaten Sidoarjo. Dalam

penelitian ini variabel yang dikaji adalah Permintaan KPR (RS), Type 36,

Tingkat suku Bunga KPR, dan Jangka waktu kredit. Penelitian ini

menggunakan analisis regresi linier berganda sehingga diperoleh hasil

penelitian secara parsial harga rumah dan tingkat suku bunga KPR

berpengaruh nyata terhadap permintaan KPR type 36.

2.1.2 Dana Erlina S, Skripsi (2006 : xi)

Dengan judul penelitian “Faktor – Faktor yang mempengaruhi

permintaan kredit Rumah Type 36 KPR Mandiri di Surabaya” dalam

penelitiian ini variabel yang dikaji adalah permintntaan rumah Type 36 di

Surabaya, Pendapatan Perkapita, Harga Rumah, Tingkat Suku Bunga,

Jumlah Fasum dan Jumlah Penduduk. Penelitian ini menggunakan analisis

regresi linier berganda sehingga diperoleh hasil penelitian ini diketahui

secara parsial variabel pendapatan perkapita berpengaruh secara signifikan

2.1.3 Komariyah Skripsi (2005 : viii)

Dengan judul penelitian : “Beberapa Faktor Yang Mempengaruhi

Permintaan Masyarakat Terhadap Pemilikan Rumah Sederhana melalui

Kredit Pemilikan Rumah Bank Tabungan Negara (KPR/BTN) di Kota

Surabaya. Dalam penelitian ini variabel yang dikaji adalah permintaan

rumah Sederhana di kota Surabaya, Pendapatan Perkapita, Tingkat Suku

Bunga KPR, dan Harga Rumah. Penelitian ini menggunakan analisis

regresi linier dengan model cobb douglas sehingga diperoleh hasil

penelitian ini diketahui secara parsial variabel pendapatan perkapita

berpengaruh secara signifikan terhadap permintaan rumah sederhana di

Kota Surabaya.

2.1.4 Aditiamurti Wahyuni D (2005 : xi)

Dengan judul penelitian “Analisis Permintaan rumah Melalui Kredit

Pemilikan Rumah – Bank Tabungan Negara”. Dalam penelitian ini

variabel yang dikaji adalah Permintaan Terhadap Rumah Sederhana (RS)

dan Rumah Sangat Sederhana (RSS), Gross Domestik Product, Harga

Rumah, Tingkat Suku Bunga KPR- BTN, dan Inflasi. Penelitian ini

menggunakan metode parsial Adjusment Model atau Model Penyesuaian

Partial. Dalam penelitian ini terdapat suatu hubungan simultan atau

pengaruh nyata antara variabel bebas dengan variabel tambahan

Permintaan Rumah Tahun Sebelumnya terdapat Permintaan RS dan RSS

dengan Fhitung = 4,347> Ftabel= 2,90. Sedangkan secara parsial bahwa

Harga Rumah dan Permintaan Rumah Tahun Sebelumnya mempengaruhi

mendesak. Hal ini berarti bahwa terjadi penyesuaian secara bertahap, dan

masyarakat baru akan melakukan pembelian apabila terjadi perubahan

ekonomi yang lebih memungkinkan untuk membeli .

2.1.5 Arpa Surya Tambuno, Jurnal (2005)

Dengan judul penelitian: “Pelaksanaan Perjanjian Jual Beli Rumah

KRR-BNT Bagi Debitur Baru Melalui Alih Debitur Pada PT. Bank Tabungan

Negara (Persero) Kantor Cabang Palangka Raya. Dalam Penelitian ini

variebel yang dikaji adalah Pengalihan hak atas rumah berikut tanahnya,

melalui Kredit Pemilikan Rumah Bank Tabungan Negara (KPR-BTN).

Proses alih debitur, pada pelaksanaannya ada dua cara, yaitu secara

resminya, langsung melalui PT. Bank Tabungan Negara(Persero) Kantor

Cabang Palangka Raya, atau melalui proses lain yang cukup aman untuk

dilakukan, walaupun tidak sesempurna alih debitur secara langsung, yaitu

dengan peningkatan pengalihan hak atas rumah berikut tanahnya yang

dibuat dihadapan Notaris. Metode pendekatan dalam penelitian ini adalah

yuridis empiris, yaitu penulis berusaha melakukan pendekatan dengan

masalah yang diteliti sesuai dengan sifat hukum rill yang berlaku, pada

Bank Tabungan Negara (BTN), sedangkan teknik pengumpulan sample

berbentuk purposive sampling yang didasarkan pada tujuan dan bentuk –

bentuk tertentu.

2.1.6 Ratna Wulan Wibowo, Jurnal(2008)

Dengan Judul Penelitian: “ Analisis Faktor-Fartor Yang Mempengaruhi

terhadap Business cycle Indonesia. Di Indonesia selama ini kredit

perumahan atau yang lebih dikenal dengan Kredit Pemilikan Rumah

(KPR) telah menjadi salah satu cara dalam proses pemilikan rumah.

Tujuan dari penelitian ini adalah untuk mengetahui korelasi dan pengaruh

dari beberapa variabel ekonomi terhadap volume KPRA, serta respon

business cycle terhadap guncangan volume KPRA di Indonesia.

Metode yang penulis gunakan dalam penelitian ini diantaranya

adalah analisis cross correlation, vector auto regression(VAR) yang

dikombinasikan dengan vector error correction model (VECM), dan

didalamnya mengandung analisis varians decomposition (VD) serta

impulse response function (IRF). Seluruh rangkaian analisis tersebut dapat

dilakukan dengan bantuan software Eviews 4.1 dan Microsofl Excel.

Jadi perbedaan penelitian yang dilakukan oleh penelitian, dengan

penelitian terdahulu dan sekarang terletak pada ukuran waktu, tempat

penelitian dan ruang lingkup yang digunakan oleh peneliti berdasarkan

penelitian terdahulu seperti yang telah disebutkan diatas, yang juga

merupakan dasar acuan untuk penelitian kali ini dengan judul “Beberapa

Faktor Yang Mempangaruhi Penyaluran Kredit Pemilikan Rumah Type 36

melalui BTN di Kota Surabaya” denagn variabel bebas yang digunakan

dalam penelitian ini adalah Pendapat Perkapita, Tingkat Suku Bunga,

Harga Rumah, Inflasi. Sedangkan variabel terikat yang digunakan dalam

2.2 Landasan Teori 2.2.1 Pengertian Rumah

Untuk memecahkan masalah pemukiman yang tidak sehat,

pertambahan penduduk yang pesat dan penyebarannya tidak merata

terutama peningkatan kesejahteraan masyarakat, pemerintah beserta

pengambang mengeluarkan program pembangunan rumah yang

dimaksudkan agar dapat dimiliki oleh masyarakat dalam hal ini

masyarakat di kota Surabaya.

Dengan memiliki rumah diharapkan seseorang dapat

meningkatkan:

a. Kepastian Pribadi

Yang berarti dengan pembangunan sebuah rumah dapat memberikan

para penghuni perasaan stabil, aman, nyaman serta rasa percaya diri,

dan bersedia untuk menerima tanggung jawab atas lingkungannya

yang baru.

b. Kesadaran Penghuni

Yaitu penghuni mempunyai kesadaran dengan lingkungan yang baru,

serta bersedia membagi kesulitan dengan tetangga. Dengan kesadaran

penghuni diharapkan dapat membantu pelaksanaan pembangunan

c. Kemasyarakatan Penghuni

Yang berarti hubungan antara tetangga harus dibangun dari rumahnya

dan apabila masyarakat mempunyai hubungan yang eratakan dapat

membentuk suatu perumahan yang aman dan nyaman.

2.2.2 Pengertian Bank

Secara pengertian bank bagi masyarakat umum adalah suatu

institusi dimana kegiatan yang menyangkut masalah keuangan masyarakat

dilaksanakan. Menyimpan uang baik dalam bentuk tabungan, deposito,

maupun melakukan sejumlah pengiriman dana atau bahkan mungkin

untuk meminjam sejumlah dana untuk kelanjutan atau pengembangan

usaha dapat dilakukan dengan memanfaatkan jasa perbankkan.

Menurut UU RI No.10 tahun 1998 tanggal 10 November 1998

tentang Perbankan, yang dimaksudkan dengan BANK adalah “Badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk – bentuk lainnya rangka meningkatkan taraf hidup orang banyak”.

(Kasmir, 2004: 23)

Sehingga dapat disimpulkan bahwa menghimpun dan menyalurkan

dana dari dan kepada masyarakat merupakan kegiatan utama perbankan.

Dari kegiatan tersebut bank mendapatkan keuntungan berupa selisih bunga

2.2.3 Pengertian Kredit

Pengertian kredit mempunyai dimensi yang beraneka ragam,

dimulai dengan arti “kredit” yang berasal dari bahasa yunani “credete”

yang berarti “kepercayaan”.Kepercayaan yang dimaksud di dalam

perkreditan adalah antara si pemberi dan si penerima kredit.Kredit adalah

pemberian prestasi (misalnya uang dan barang) dengan balas prestasi

(kontraprestasi) yang akan terjadi pada waktu mendatang.

1. Kredit adalah kemampuan untuk melaksanakan pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan

ditangguhkan pada suatu jangka waktu yang telah disepakati.

(Simorangkir, 2004 :100)

2. Sedangkan pengertian yang lebih baik untuk kegiatan perbankan di

Indonesia, yaitu menurut pasal 1; Kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan pinjam meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga. (Abdullah,2003 :84)

3. Kredit yaitu kemampuan untuk melaksanakan suatu pembelian atau

menggandakan suatu pinjaman dengan suatu janji pembayaran akan

dilakukan dalam jangka waktu yang telah disepakati.

(Muljono,2000:9)

Dari penjelasan diatas, maka dapat disimpulkan bahwa kredit

persetujuan pinjam-meninjam antar pihak bank dengan pihak lain dalam

hal pihak peminjam berkewajiban melunasi utangnya dalam jangka waktu

tertentu dengan jumlah bunga yang telah ditetapkan.

2.2.3.1 Kredit Pemilikan Rumah

Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang

diberikan oleh perbankan kepada para nasabah perorangan yang akan membeli

atau memperbaiki rumah. (Bank Indonesia ‐ www.bi.go.id ). Pola umum

Rencana Pembangunan Jangka Panjang tahap ke IV meletakkan sektok

perumahan sebagai sasaran utama untuk meningkatkan kesejahteraan

masyarakat. Hal ini dilakukan pemerintah dengan memperluas

pengembangan kawasan dengan fasilitas umum dan sosial lainnya.

a. Pembangunan dan pengadaan perumahan perlu makin ditingkatkan

khususnya perumahan dengan harga yang terjangkau oleh masyarakat

berpenghasilan rendah.

b. Pembangunan dan pengadaan perumahan perlu dikembangkan secara

lebih terarah dan terpadu dengan memperhatikan jumlah penduduk dan

penyebaran, tata guna tanah, pembiayaan, perluasan kesempatan kerja,

kesehatan lingkungan, tersedianya fasilitas sosial yang dibutuhkan

,produksi bahan bangunan setenpat serta keserasian dengan lingkungan

pemukiman pada khususnya dan dengan pengembangan daerah pada

umumnya.

c. Lembaga pembiayaan yang melayani pembangunan perumahan perlu

lebih ditingkatkan dan dikembangkan sehingga dapat mendorong

perumahan dengan jumlah yang besar dan dengan harga yang

terjangkau oleh masyarakat berpenghasilan rendah.

Bank yang berfungsi sebagai agent of development, khususnya

bank pemerintah mempunyai kewajiban dalam menyelenggarakan

program pembangunan jangka panjang tahap kedua sebagai penyandang

dana, sebagai indicator antara kepentingan sektor – sektor pemerintah,

memberikan pelayanan untuk peningkatan kesejahteraan masyarakat.

Sektor swasta ikut andil dalam pembiayaan pengadaan perumahan dan

sector masyarakat yakin member keringanan pembayaran atas pemilikan

rumah.

2.2.3.2 Tujuan Kredit

Tujuan kredit yang diberikan oleh suatu bank dalam

mengembangkan tugas sebagai agent of development adalah:

1. Memperoleh laba agar kelangsungan hidup perusahaan dan dapat

memperluas perusahaan

2. Turut mensukseskan program pemerintah dibidang ekonomi dan

pembangunan

3. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya

guna menjamin kebutuhan masyarakat (Simorangkir,2004:102)

2.2.3.3 Penilaian Kredit

Karena kredit sangat dibutuhkan oleh masyarakat maka kredit

mempunyai suatu nilai. Untuk menentukan kredit pihak bank selalu

Character

Artinya sifat atau watak dari orang – orang yang akan diberikan kredit

benar – benar dapat dipercaya

Capacity

Artinya kemampuan dari debitur untuk membayar atas kredit yang ia

terima

Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan

keuangan (neraca dan laporan rugi laba) dengan melakukan

pengukuran seperti dari segi likuiditas, solvabilitas rentabilitas dan

ukuran lainnya.

Collateral

Artinya jaminan, dapat berupa barang baik barang bergerak maupun

barang tidak bergerak yang nilainya sesuai dengan nilai kredit yang

akan diterima oleh debitur

Condition

Artinya dalam menilai kredit hendaknya juga dinilai kondisi ekonomi

dan politik sekarang dan dimasa yang akan datang sesuai sektor

masing – masing (Kasmir, 2004: 104)

Selain itu pihak Bank juga memiliki pertimbangan yang sering disebut

dengan 7 P yaitu:

Personality

Bank mencari data tentang kepribadian serta hal – hal lain yang erat

Perpose

Bank mencari data tentang tujuan/ keperluan penggunaan kredit

Prospect

Bank harus menilai usaha nasabah di masa yang akan datang

menguntungkan atau tidak.

Payment

Ukuran bagaimana cara nasabah mengembalikan kredit yang telah

diambil atau dari sumber mana saja dana untuk pengembalian kredit

Party

Yaitu mengklasifikasikan nasabah kedalam golongan – golongan

tertentu berdasarkan modal, loyalitas, serta karakternya.

Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari

laba. Diukur dari period ke periode.

Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan. (Kasmir,2004: 107)

2.2.3.4 Fungsi Kredit

Sedangkan fungsi dari pemberian kredit meliputi:

1. Meningkatkan daya guna uang

2. Meningkatkan peredaran dan lalu lintas uang

3. Meningkatkan daya guna barang

4. Meningkatkan peredaran barang

6. Meningkatkan kegairahan berusaha

7. Meningkatkan kemerataan pendapatan

8. Meningkatnya hubungan internasional (Kasmir, 2004:97)

2.2.3.5 Jenis – jenis Kredit

Kredit yang diberikan oleh bank terdiri dari berbagai jenis dilihat

dari berbagai sudut pandang, misalnya sebagai berikut:

1. Dilihat dari segi kegunaan :

a. Kredit investasi

Digunakan untuk keperluan perluasan usaha atau membangun

proyek atau pabrik baru atau keperluan rehabilitasi. Misalnya

untuk pembangunan pabrik dan perluasan unit usaha, pembelian

peralatan, mesin – mesin dan alat traspotasi.

b. Kredit Modal Kerja

Pembiayaan untuk memperluas atau meningkatkan produksi dan

operasional, misalnya untuk menambah bahan baku, membayar

gaji pegawai atau biaya – biaya operasional lainnya.

2. Dilihat dari segi tujuan kredit:

a. Kredit Produktif

Kredit yang digunakan untuk tujuan produktif, baik untuk

peningkatan usaha atau produksi maupun investasi. Kredit ini

untuk meningkatkan barang dan jasa.

b. Kredit Konsumtif

Penggunaannya untuk dikonsumsi secara pribadi. Dalam kredit ini

memang untuk digunakan atau dipakai oleh seseorang atau badan

usaha. Contoh kredit untuk perumahan, kredit mobil pribadi, kredit

perabotan rumah tangga dan kredit konsumtif lainnya.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk

membeli barang dagangan yang pembayarannya diharapkan dari

hasil penjualan barang dagang tersebut. Contohnya kredit ekspor

impor.

3. Dilihat dari segi jangka waktu

a. Kredit Jangka Pendek

Fasilitas pinjaman atau kredit yang diberikan untuk waktu kurang

dari 1(satu) tahun atau paling lama 1(satu) tahun.

b. Kredit Jangka Menengah

Fasilitas pinjaman atau kredit yang jangka waktunya berkisar

antara 1(satu) sampai dengan 3 (tiga) tahun

c. Kredit Jangka Panjang

Merupakan kredit yang jangka pengembaliannya diatas 3(tiga)

tahun dan 5(lima) tahun. (Kasmir, 2004: 99)

2.2.3.6 Unsur – unsur kredit

Unsur yang terdapat dalam kredit adalah:

a. Kepercayaan, yaitu keyakinan dari pemberi kredit bahwa prestasi yang

diberikannya baik dalam bentuk uang dan jasa akan benar –benar

diterimanya kembali dalam jangka waktu tertentu dimasa yang akan

b. Waktu, yaitu suatu masalah yang memisahkan antara pemberian

prestasi dengan kontra prestasi yang akan diterima pada masa yang

akan datang.

c. Degree of Risk, yaitu suatu tingkat resiko yang akan dihadapi sebagai

akibat dari adanya jangka waktu yang memisahkan antara pemberian

prestasi dengan yang akan diterima kemudian hari. Semakin lama

kredit diberikanantara pemberian prestasi dengan kontra prestasi yang

akan diterima kemudian hari. Semakin lama kredit diberikan semakin

tinggi pula tingkat resikonya, karena sejauh kemampuan manusia

untuk menerobos hari depan itu, maka masih selalu terdapat unsur

keridaktentuan yang akan tidak dapat diperhitungkan. Inilah yang

menyebabkan timbulnya unsur resiko. Dengan adanya unsur resiko

inilah maka timbul jaminan dalam pemberian kredit.

d. Prestasi, obyek kredit tidak saja diberikan dalam bentuk uang, tetapi dapat

juga berbentuk barang dan jasa. Namun karena kehidupan modern

sekarang ini didasarkan pada uang maka transaksi kredit menyangkut

uanglah yang sering kita jumpai dalam praktek prkreditan.

(Suyanto,dkk 1999 :14)

2.2.3.7 Jaminan dan Kelayakan Kredit

Bagi bank, jaminan kredit merupakan sumber kedua pembayaran

kembali kredit bunga yang bertunggak. Sumber pertama keuntungan dan

dana penyusutan. Bila debitur gagal memenuhi kewajiban keuangannya

kepada bank dari sumber pembayaran pertama, maka harta mereka yang

Fungsi utama jaminan adalah memperkecil jumlah kerugian yang

diterima bank, bila debitur tidak memenuhi kewajibannya. Jaminan kredit

dapat berupa harta fisik (tanah, gedung, mesin, peralatan, kendaraan,

persediaan barang dan sebagainya)

Bank akan meluluskan permintaan kredit yang diajukan oleh calon

debitur tergantung dari hasil pertimbangan berikut ini

1. Faktor Interen Bank

Sebelum mengambil keputusan untuk meluluskan permintaan kredit

terlebih dahuli bank melihat kondisi intern operasi dan keuangan

dewasa ini, dua atau tiga tahun terakhir, serta prospek masa depan.

2. Kredibilitas

Bank akan lebih bersemangat dalam bekerjasama dengan investor,

apabila mitra usaha mereka dapat menunjukkan kemampuan

mengelola proyek yang akan dibangun dengan baik.

3. Prospek masa depan proyek

Masa depan sebuah proyek dapat diharapkan akan cerah

2.2.3.8 Sasaran Kredit

Dalam pemberian kredit ada dua golongan masyarakat yang

dijadikan sasaran yaitu:

1. Golongan Pengusaha

Yaitu semua pengusaha warga Negara Indonesia yang bergerak

diberbagai sector ekonomi, seperti sector pertanian, pendidikan dan

2. Golongan masyarakat Berpenghasilan Tetap

Yang dimaksud dengan Golongan masyarakat Berpenghasilan Tetap

adalah:

Semua pegawai negeri yang dimaksudkan dalam peraturan Pemerintah

(PP) No. 6 tahun 1974 Bab 1 pasal 1, pegawai negeri yang

dimaksudkan adalah Pegawai negeri sipil (baik pegawai negeri sipil

pusat, Pegawai negeri sipil daerah, maupun pegawai negeri sipil

lainnya yang ditetapkan / diangkat atas dasar Peraturan pemerintah

PGPG – 1968 dengan pangkat III/d kebawah dan juga bukan pejabat.

2.2.3.9 Syarat – syarat Calon Nasabah Kredit

a. Golongan Pengusaha ; persyaratan yang harus dipenuhi antara lain:

Menyerahkan surat keterangansebagai penduduk desa dari Kepala

Desa/ Lurah atau Kartu Tanda Penduduk (KTP)

Berkarakter baik dan mempunyai usaha yang layak untuk dibiayai

Untuk nasabah yang sudah mempunyai ijin usaha, cukup

menyerahkan copy surat ijin usaha tersebut

Dapat memberikan laporan tentang penghasilan perbulan dan dapat

mempertanggung jawabkan kebenarannya.

b. Golongan Masyarakat Berpenghasilan Tetap; persyaratan yang harus

dipenuhi antara lain:

Menyerahkan slip gaji/ pensiun dari instansi terkait

Menyerahkan asli Surat Keputusan (SK) pengangkatan pegawai

terakhir atau asli Surat Keputusan Pensiun Bagi yang berstatus

pensiunan.

2.2.4 Pendapatan Per Kapita

Pengertian pendapatan perkapita adalah pendapatan rata – rata

penduduk, oleh karena itu untuk mendapatkan perkapita pada 1 tahun

tertentu adalah dengan cara membagi pendapatan nasional pada tahun itu

dengan jumlah penduduk pada tahun yang sama, dapat dirumuskan

sebagai berikut:

Pendapatan Perkapita Penduduk = PDRB x100………

Jumlah Penduduk

(Sukirno :2002,75)

Dengan adanya pendapatan perkapita suatu negara mengharapkan

pembangunan ekonomi yang terus berkembang dari tahun ke tahun, sebab

dengan pendapatan perkapita suatu negara dapat membandingkan laju

perkembangan ekonomi yang dicapai negara dari masa ke masa.

Adapun pengertian pendapatan perkapita menurut (Sukirno, 1994:

56) bahwa pendapatan perkapita pada tahun yang sama dengan jumlah

penduduk baik yang bekerja maupun yang tidak bekerja, laki- laki

maupun perempuan, anak-anak maupun dewasa, apabila penduduk suatu

daerah selalu bertambah melebihi kenaikan pendapatan nasional, maka

apabila penduduk suatu negara lebih kecil dari pada kenaikan pendapatan

nasional, maka pendapatan menjadi tinggi.

Apabila pendapatan perkapita suatu daerah meningkat, maka ini

berarti terjadi peningkatan pendapatan pada tiap – tiap masyarakat daerah

tersebut.

2.2.4.1 Hubungan Pendapataan Perkapita Terhadap Penyaluran Rumah

Apabila pendapatan rata-rata perkapita masyarakat dalam suatu

Negara khususnya negara Indonesia menjadi naik pada setiap tahunnya,

maka dapat dikatakan bahwa daya beli konsumen (masyarakat) pada

umumnya dalam permintaan rumah type 36 di Kota Surabaya menjadi

meningkat seiring dengan laju pendapatan perkapita.

2.2.5 Tingkat Suku Bunga

2.2.5.1 Pengertian Tingkat Suku Bunga

Kasmir (2003 : 37 ) mengemukakan bahwa “ Bunga Kredit dapat diartikan

sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip

konvensional kepada nasabah yang membeli atau menjual produknya”. Bunga

bagi bank juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah

( yang memiliki simpanan ) dan harga yang harus diterima oleh bank dari nasabah

yang memperoleh pinjaman.

Suku bunga menurut Diulio ( 1993 : 45) adalah harga dana yang dapat

dipinjamkan (loanable funds) yang besarnya ditentukan preferensi dan sumber

Pinjaman menyebabkan penerbitan piranti keuangan oleh unit defisit yang

karena arus dana yang masuk tidak cukup untuk seluruh keperluannya pergi ke

pasar keuangan untuk memenuhi rencana pengeluarannya.Pemberian pinjaman

terdiri dari tabungan unti surplus ditambah dengan perubahan stok uang yang

dikuasai bank sentral dikurangi dana – dana yang tidak tersedia untuk pinjaman

karena para penabung memilih untuk memegang uang daripada memegang piranti

keuangan preferensi pemberian pinjaman pada umunya memiliki hubungan positif

dengan suku bunga. Sementara pinjaman atas utang berhubungan secara negatif.

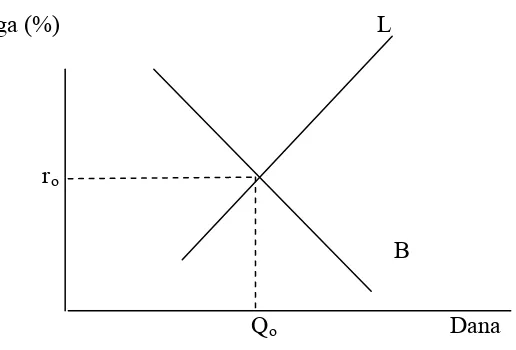

Gambar 1 : Keinginan untuk meminjam dan ketersediaan untuk memberi pinjaman menentukan besarnya suku bunga.

Suku bunga (%) L

ro

B

Qo Dana

Sumber : Diulio Eugene. A. 1993 Uang dan Bank, Seri buku schaum,

cetakan Kedua, Erlangga : Surabaya, halaman 45.

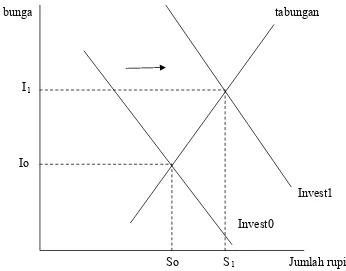

2.2.5.2 Teori Klasik Tentang Tingkat Suku Bunga

Menurut teori klasik adalah fungsi tingkat bunga, makin tinggi tingkat

bunga maka makin tinggi pula keinginan masyarakat untuk menabung. Investasi

semakin terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga

makin kecil.

Tingkat suku bunga dalam keadaan keseimbangan (artinya tidak ada

dorongan untuk naik dan turun) akan tercapai bila keinginan menabung

masyarakat sama dengan keinginan pengusaha untuk melakukan investasi

(Nopirin, 2000 :70)

Secara grafik keseimbangan suku bunga dapat digambarkan sebagai

berikut :

Gambar 2 : Teori Klasik tentang Tingkat Suku Bunga

Tingkat bunga tabungan

I1

Io

Invest1

Invest0

So S1 Jumlah rupiah

Sumber : Nopirin, 2000, Ekonomi Moneter, buku 1 Edisi keempat,

Keseimbangan tingkat bunga ada pada titik Io, dimana jumlah tabungan

sama dengan investasi. Apabila tingkat bunga diatas Io maka jumlah tabungan

melebihi keinginan pengusaha untuk melakukan investasi. Para penabung akan

saling bersaing untuk meminjamkan dananya dan persaingan ini akan menekan

tingkat suku bunga turun balik ke posisi Io dan sebaliknya.

Para pengusaha saling bersaing untuk memperoleh dana yang relatif

jumlahnya lebih kecil. Persaingan ini akan memdorong tingkat suku bunga lagi ke

Io.

Kenaikan efisiensi produksi, misalnya akan mengakibatkan keuntungan

yand diharapkan naik, sehingga pada tingkat bunga yang sam pengusaha bersedia

meminjam dana lebih besar untuk membiayai investasinya atau untuk dana yang

sama jumlahnya, pengusaha bersedia membayar pada tingkat yang lebih tinggi

keadaan ini pada gambar 2 ditunjukan dengan bergesernya kurva permintaan

investasi kekanan atas dan keseimbangan tingkat bunga yang baru Ij (Nopirin,

2000 : 71).

2.2.5.3 Teori Keynes Tentang Tingkat Suku Bunga

Keynes memiliki pandangan berbeda dengan kaum klasik tentang tingkat

suku bunga, tingkat suku bunga menurutnya merupakan suatu fenomena moneter.

Artinya tingkat bunga ditentukan oleh penawaran dan permintaan akan uang

(ditentukan dalam pasar uang). Uang akan mempengaruhi kegiatan ekonomi

(GNP), sepanjang uang ini akan mempengaruhi tingkat bunga. Perubahan tingkat

dan dengan demikian akan mempengaruhi GNP. Sedangkan menurut kaum

klasik, uang hanya mempengaruhi harga barang (Nopirin, 2000 : 90)

Secara grafik teori keynes tentang penentuan tingkat bunga digambarkan

sebagai berikut :

Gambar 3 : Teori keynes tentang Tingkat Suku Bunga

Jumlah uang

Tingkat bunga (%)

roq

Liquidity preference

Jumlah uang dan penawaran uang

Sumber : Nopirin, 2000, Ekonomi Moneter, buku 1 Edisi keempat,

BPFE UGM : Yogyakarta, halaman 92

Permintaan akan uang mempunyai hubungan negatif dengan tingkat

bunga. Hubungan negatif antara permintaan uang dengan tingkat bunga dapatlah

dijelaskan sebagai berikut : Pertama, Keynes mengatakan bahwa masyarakat

mempunyai keyakinan adanya suatu tingkat bunga yang normal. Apabila tingkat

bunga turun dibawah tingkat normal, makin banyak orang yakin bahwa tingkat

bunga akan kembali ke tingkat normal (jadi meraka yakin bahwa tingkat bunga

waktu tingkat bunga naik mereka akan mengalami kerugian (capital lons).

Meraka akan menghindari kerugian ini dengan cara mengurangi surat berharga

yang dipegangnya dan dengan sendirinya menambah uang kas yang dipegang

pada waktu tingkat bunga naik. Kedua, berkaitan dengan ongkos, memegang

uang kas. Makin tinggi tingkat bunga, maka makin tinggi pula ongkos memegang

uang kas sehingga keinginan memegang uang kas juga turun. Sebaliknya, apabila

tingkat bunga turun berarti ongkos memegang uang kas juga akan makin rendah

sehingga permintaan akan uang kas akan naik.

Kedua pendekatan diatas semua menunjukan adanya hubungan negatif

antara tingkat bunga dengan permintaan uang kas. Bersama jumlah uang beredar

yang tetap (dengan anggapan bahwa jumlah uang beredar ini ditetapkan oleh

pemerintah), permintaan uang ini menentukan tingkat bunga. Tingkat bunga

dalam keseimbangan (roq pada gambar 3 ) apabila jumlah uang kas yang akan

diminta sama dengan penawarannya (jumlah uang beredar), Apabila pada suatu

ketika tingkat harga dibawah tingkat keseimbangan, masyarakat akan

menginginkan uang kas lebih banyak dengan cara menjual surat berharga yang

dipegangnya. Usaha menjual surat berharga ini akan mendorong harganya turun

(tingkat bunga naik), sampai ke tingkat keseimbangan dimana masyarakat sudah

puas dengan komposisi kekayaannya (permintaan sama dengan penawaran uang).

Sebaliknya, apabila tingkat harga berada di atas keseimbangan, masyarakat

menginginkan uang kas lebih sedikit dengan cara membeli surat berharga.

Pembelian ini akan mengakibatkan naiknya harga surat berharga (tingkat bunga

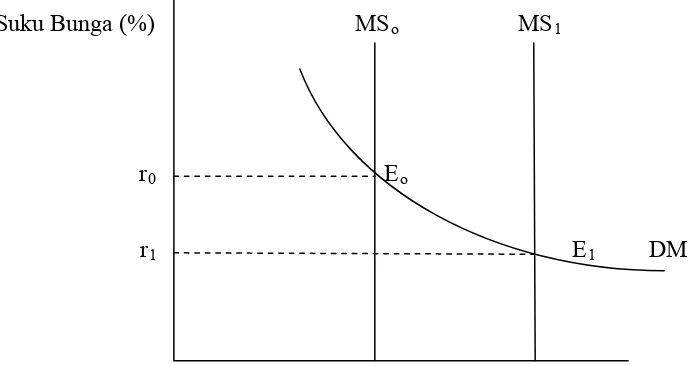

Gambar 4 : Teori Keynes Permintaan Uang, Penawaran dan Suku Bunga

Suku Bunga (%) MSo MS1

r0 Eo

r1 E1 DM

Permintaan dan penawaran uang

Sumber :Sukirno, 2004, Pengantar Teori Makro Ekonomi . PT.Raja

Grafindo Persada Jakarta, halaman 304

Pergerakan ke kiri berarti penawaran uang turun. Dan pergerakan ke kanan berarti

penawaran uang bertambah. Suku bunga dalam ekonomi ditentukan oleh

keseimbangan dalam permintaan dan penawaran uang.

Pada mulanya jumlah penawaran uang adalah MSo, Kurva ini bersilang dengan

kurva MD pada Eo dan ini berarti bahwa suku bunga adalah r0. Selanjutnya

penawaran uang bertambah dan menjadi MS1. Kurva ini bersilang dengan kurva

MD di E1 dan ini berarti suku bunga turun menjadi r1. Contoh ini menunjukkan

bahwa perubahan – perubahan dalam penawaran uang akan mempengaruhi suku

2.2.5.4 Faktor – Faktor Yang Mempengaruhi Tingkat Suku Bunga

Faktor – faktor utama yang mempengaruhi besar kecilnya penetapan suku

bunga adalah sebagai berikut :

1.Kebutuhan dana

Apabila bank kekurangan dana, sementara permohonan pinjaman

meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat

terpenuhi dengan meningkatkan suku bunga simpanan.

Peningkatan bunga simpanan secara otomatis akan pula meningkatkan

bunga pinjaman. Namun apabila dana yang ada simpanan banyak

sementara permohonan simpanan sedikit maka bunga simpanan akan

turun.

2.Persaingan

Dalam memperebutkan dana simpanan, maka disamping faktor promosi,

yang paling utama pihak perbankan harus memperhatikan pesaing.

Dalam arti jika untuk bunga simpanan rata – rata 16% maka, jika hendak

membutuhkan dana cepat sebaiknya bunga simpanan kita naikkan di atas

bunga pesaing misalnya 16%. Namun sebaliknya untuk bunga pinjaman

kita harus berada di bawah bunga pesaing.

3.Kebijakan Pemerintah

Dalam arti baik untuk bunga simpanan maupun bunga pinjaman kita

tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah.

4.Target laba yang diinginkan

Sesuai dengan target laba yang diinginkan, jika laba yang diinginkan

5.Jangka waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi

bunganya, hal ini disebabkan besarnya kemungkinan resiko dimasa

mendatang. Demikian pula sebaliknya jika pinjaman berjangka pendek,

maka bunganya relatif lebih rendah.

6.Kualitas jaminan

Semakin likuid jaminan yang diberikan, maka semakin rendah bunga

kredit yang dibebankan dan sebaliknya. Sebagai contoh jaminan

sertifikat deposito berbeda dengan jaminan sertifikat tanah. Alasan utama

perbedaan ini adalah dalam hal pencairan jaminan apabila kredit yang

diberikan bermasalah. Bagi jaminan yang likuid seperti sertifikat

deposito atau rekening giro yang dibekukan akan lebih mudah untuk

dicairkan jika dibandingkan dengan jaminan tanah.

7.Reputasi perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat

menentukan tingkat suku bunga yang akan dibebankan nantinya, karena

biasanya perusahaan yang bonafit kemungkinan resiko kredit macet

dimasa mendatang relatif kecil dan sebaliknya.

8.Produk yang kompetitif

Maksudnya adalah produk yang dibiayai tersebut laku di pasaran. Untuk

produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika

9.Hubungan baik

Biasanya bank menggolongkan nasabahnya antara nasabah utama

(primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan

pada keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank.

Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak

bank, sehingga dalam penentuan suku bungapun berbeda dengan nasabah

biasa.

10.Jaminan pihak ketiga

Dalam hal ini pihak yang diberikan jaminan kepada penerima kredit.

Biasanya jika pihak yang memberikan jaminan bonafit, baik dari segi

kemampuan membayar, nama maupun loyalitasnya terhadap bank, maka

bunga yang dibeban pun juga berbeda. Demikian pula sebaliknya jika

penjamin pihak ketiganya kurang bonafit atau tidak dapat dipercaya,

maka mungkin tidak dapat digunakan sebagai jaminan pihak ketiga oleh

pihak perbankan.(Kasmir, 2004 : 122 – 124)

2.2.5.5 Jenis – jenis Pembebanan Suku Bunga Kredit

Pembebanan besarnya suku bunga kredit dibedakan kepada jenis

kreditnya. Pembebanan disini maksudnya metode perhitungan yang akan

digunakan, sehingga mempengaruhi jumlah bunga yang akan dibayar.

Jumlah bunga yang dibayar akan mempengaruhi jumlah angsuran

perbulannya. Di mana jumlah angsuran terdiri dari hutang/ pokok

pinjaman dan bunga.

1. Sliding rate

Pembebanan bunga setiap bulan dihitung dari sisa pinjamannya,

sehingga jumlah bunga yang dibayar nasabah setiap bulan menurut

seiring dengan turunnya pokok pinjaman. Akan tetapi pembayaran

pokok pinjaman setiap bulan sama. Cicilan nasabah semakin

menurun.

2. Flat rate

Pembebanan bunga setiap bulan tetap dari jumlah pinjamannya,

demikian pula pokok pinjaman setiap bulan juga dibayar sama,

sehingga cicilan setiap bulan sama sampai kredit tersebut lunas.

3. Floating rate

Jenis ini membedakan bunga dikaitkan dengan bunga yang ada di

pasar uang, sehingga bunga yang dibayar setiap bulan sangat

tergantung dari bunga pasar uang pada bulan tersebut. (Kasmir,

2004: 127)

2.2.5.6 Penentuan Tingkat Bunga

Masalah penentuan tingkat suku bunga menjadi masalah penting

bagi Negara berkembang yang sedang mengalami proses liberalisasi

system keuangan dalam negerinya. Pertanyaan bagaimana sauku bunga

yang diharapkan berlaku menghadapi perubahan lingkungan dan bagai

mana merespon pengaruh luar negeri dan kebijaksanaan dalam negeri

adalah pertanyaan yang perlu dipertimbangkan khususnya bagi pembuat

kebijaksanaan di negara yang sedang berkembang. Hanya jika perilaku

perubahan suku bunga tersebut pada variable - variabel ekonomi mikro

seperti tabungan, investasi, neraca pembayaran, dan pertumbuhan

ekonomi.

Meskipun modal yang dikemukakan disini berstruktur sederhana,

namun dapat menggabungkan prinsip - prinsip penentuan tingkat bunga

seperti suku bunga luar negeri, perubahan kurs valas yang diharapkan, dan

pembanguh selurnan mobeter dalan negeri. Model - model tersebut dapat

diterapkan secara umum pada berbagai negara yang sedang berkembang

yang berbeda derajat perbedaannya. Melalui model ini selanjutnya dapat

ditentukan secara empiris derajat keterbukaan negara. (Iswardono, 1996 :

1997)

Dalam menganalissi factor - faktor yang mempengaruhi tingkat

suku bunga juga terdapat perbedaan pendapat diantara ahli - ahli ekonomi

klasik dan Keynes. Menurut Keynes tingkat bunga tergantung pada jumlah

uang yang beredar dan preferensi likwiditet atau permintaan uang. Yang

dimaksud dengan likwiditet adalah permintaan atas uang oleh seluruh

masyarakat dalam perekonomian.

2.2.5.7 Struktur Tingkat Bunga

Struktur tingkat bunga dalam sistem keuangan terutama ditentukan

oleh determinan sebagai berikut:

1. Jangka waktu dari klaim keuangan

2. Karakteristik perpajakan dari klaim keuangan

3. Derajad resiko tunggakan dari klaim keuangan

Dari keempat determinan tersebut diatas, perbedaan dari jangka

waktu klaim keuangan merupakan faktor yang paling banyak

dipertimbangkan. Hubungan antara jangka waktu dan suku bunga disebut

struktur masa (tremstructure) dari suku bunga. Ketika determinan lainnya

juga merupakan faktor penting, akan tetapi sering kali lebih rendah dalam

menentukan pengaruhnya terhadap struktur bunga.

Struktur masa dari suku bunga berkaitan dengan hubungan antara

suku bunga dari klaim keuangan yang serupa dalam karakteristiknya

kecuali dalam jangka waktunya. Sekuritas pemerintah merupakan contoh

terbaik dari klaim keuangan untuk melihat pengaruh dari jangka waktu

terhadap struktur suku bunga karena jangka waktu merupakan pembeda

utama dari treasury bills, notes (utang) dan obligasi. Semua sekuritas

pemerintah ini mengandung resiko tunggakan sebesar nol, mempunyai

perlakuan pajak sama terhadap penghasilan bunganya dan capital gain,

dan tingkat kemudahan pemasarannya kurang lebih sama. Jadi sebab

utama dari perbedaan suku bunga atau sekuritas pemerintah yang

berjangka pendek dan berjangka panjang adalah jangka waktunya

(Sawaldjo, 2004 : 84)

Cara yang sering digunakan untuk melukiskan hubungan antara

suku bunga dan jangka waktu dari klaim keuangan adalah kurva hasil

(yield Curve). Berdasarkan data empiris di Amerika Serikat, dapat diamati

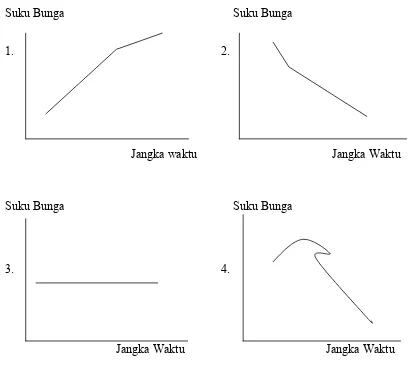

empat kemungkinan pola kurva hasil.

1. Kurva hasil yang meningkat menunjukkan meningkatnya suku bunga

2. Kurva menurun menunjukkan suku bunga yang menurun jika jangka

waktunya meningkat,

3. Berbentuk datar berarti suku bunga tetap konstan pada jangka waktu

berapapun,

4. Berbentuk punuk (punggung) yaitu mula - mula naik bila jangka

waktunya meningkat.

Gambar 5 : Empat kemungkinan hasil kurva

Suku Bunga Suku Bunga

1. 2.

Jangka waktu Jangka Waktu

Suku Bunga Suku Bunga

3. 4.

Jangka Waktu Jangka Waktu

2.2.5.8 Bunga Bank

Bunga bank dapat diartikan sebagai balas jasa yang diberikan bank

yang berdasarkan prinsip konvensional kepada nasabah yang membeli

atau menjual prodaknya. Bunga juga dapat diartikan sebagai harga yang

harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang

harus dibayar nasabah kepada bank (nasabah yang memperoleh

pinjaman).

Dalam kegiatan perbankan sehari - hari ada dua macam bunga yang

diberikan kepada nasabahnya yaitu:

1. Bunga Simpanan

Bunga yang diberikan sebagai rangsangan atau balasan jasa

bagi nasabah yang meyimpan uangnya di Bank. Bunga simpanan

merupakan harga yang harus dibayar bank pada nasabahnya. Sebagai

contoh jasa giro, bunga tabungan dan bunga deposito.

2. Bunga Pinjaman

Adalah bunga yang diberikan kepada para peminjam atau harga

yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai

contoh bunga kredit.

Kedua macam bunga ini merupakan komponen utama faktor biaya

dan pendapatanbagi bank. Bunga pinjaman merupakan biaya dana yang

harus dikeluarkan oleh nasabah, sedangkan bunga simpanan merupakan

pendapatan yang diterima dari nasabah. Baik bunga simpanan atau bunga

pinjaman masing - masing saling mempengaruhi satu sama lainnya.

bunga pinjaman juga terpengaruh ikut naik dan demikian pula sebaliknya

(Kasmir,2004 : 121)

2.2.5.9 Hubungan Tingkat Suku Bunga KPR dengan Penyaluran Rumah

Tingkat Suku Bunga KPR merupakan tingkat suku bunga yang

ditentukan oleh masing- masing pemberi kredit. Tentu saja penentuan

tingakat suku bunga mengacu pada kondisi perekonomian Negara

tersebut. Akan tetapi dalam hal ini pemerintah tetap memiliki kewajiban

mengendalikan tingkat suku bunga KPR sehingga masyarakat tidak

dirugikan ketika melakukan kredit pemilikan rumah. Sehingga apabila

tingkat suku bunga KPR tinggi tentu saja permitaan rumah akan sedikit

yang berujung pada sedikitnya permintaan KPR type 36 di kota Surabaya.

2.2.6 Pengertian inflasi

Inflasi menurut Nopirin,2000 : adalah proses kenaikan harga-

harga umum barang- barang secara terus menerus. Sedangkan menurut

Sinungan M,1991 : inflasi adalah kecenderungan harga- harga untuk

menaik secara terus menerus.

Dari pengertian diatas hal yang penting dalam masalah inflasi

adalah terjadinya kenaikan harga barang- barang secara terus menerus

walaupun kenaikan harga barang- barang tersebut tidak sama

presentasinya.

Untuk lebih jelasnya, berikut beberapa klasifikasi dari inflasi:

1. Inflasi menurut sifatnya

Menurut sifatnya inflasi dapat ditinjau dari laju dan derasnya

a. Inflasi merayap (creeping inflation) ditandai dengan laju

inflasi yang rendah dan ukurannya kurang dari 10% per tahun

sedang kenaikan harga berjalan lamban serta dalam waktu yang

lama.

b. Inflasi menengah (galloping inflation) dalam hal ini

kenaikan harga cukup besar (biasanya 2 digit) serta waktunya

relative pendek dan mempunyai sifat cepat artinya kenaikan harga

minggu ini lebih cepat dibanding dengan harga minggu bulan lalu.

Akibatnya terhadap perekonomian lebih berat dibanding dengan

inflasi merayap

c. Inflasi tinggi (hyper inflation) sesuai dengan namanya

harga- harga umum naik lima atau enak kali, sedang nilai uang

merosot dan masyarakat tidak mempunyai keinginan untuk

menyimpan uang. ( Nopirin, 2000)

2. Infasi Menurut Sebabnya

Menurut sebabnya inflasi dibedakan menjadi dua, yaitu :

a. Demand pull inflation, timbul karena permintaan masyarakat

Gambar 6: kurva Demand pull inflation

P

P2 E1 S

P1 EO

D

QEO QE1 Q

Sumber : Nopirin, 2000, Ekonomi Moneter, buku 1 Edisi keempat, BPFE UGM, Yogyakarta

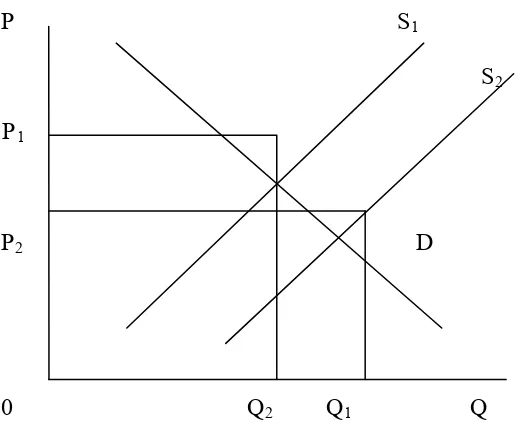

b. Cost push inflation, timbul karena ada kenaikan ongkos/ biaya

produksi, bila ongkos produksi naik maka pada akhirnya akan

menaikkan harga dan turunnya produksi.

Gambar 7: kurva Cost push inflation

P S1

S2

P1

P2 D

0 Q2 Q1 Q

Sumber : Nopirin, 2000, Ekonomi Moneter, buku 1 Edisi keempat, BPFE UGM,

2.2.6.1 Hubungan Antara Inflasi terhadap Penyaluran Kredit Perbankan

Inflasi merupakan kecenderungan naiknya harga- harga barang

secara menyeluruh dan terus - menerus. Inflasi yang tak terkendali

menyebabkan terpuruknya perekonomian suatu Negara. Apabila kondisi

ini tidak cepat ditangani dampaknya akan semakin meluas pada sektor-

sektor lain. Salah satunya sektor perumahan, terjadinya inflasi berkaitan

pada menurunnya minat masyarakat dalam pemenuhan kebutuhan akan

rumah sehingga berakibat pada minimnya penerimaan KPR type 36 di

kota Surabaya.

2.2.7 Teori Harga 2.2.7.1 Pengertian Harga

Menurut (Rosyidi, 2001 : 237) dalam bukunya “Pengantar teori

ekonomi “ harga suatu barang atau jasa adalah suatu tingkat penilaian

yang pada tingkat itu barang yang bersangkutan dapat ditukarkan dengan

barang - barang yang lain, apa pun bentuknya. Jadi suatu barang dikatakan

berharga bila barang tersebut :

1. Mempunyai kegunaan

Artinya suatu barang akan menimbulkan keinginan dan keinginanakan

menimbulkan permintaan terhadap barang tersebut.

2. Jumlah terbatas

Kelangkaan suatu barang akan mendorong orang untuk memanfaatkan

kelangkaan dengan menjualnya. Dengan kata lain akan menimbulkan

penawaran terhadap barang tersebut, suatu barang akan memiliki nilai

Harga terjadi karena dua faktor yang terdapat bersama- sama dalam

suatu barang atau jasa, yaitu faktor manfaat dan faktor kelangkaan.

Dari kedua faktor tersebut munculah pengertian bahwa harga terbentuk

karena seimbangnya permintaan dan penawaran. Lebih jauh dari pada

itu, dapat juga diketahui bahwa perubahan salah satu maupun

keduanya akan merubah harga.

2.2.7.2 Aturan Baku menentukan Harga

Dalam penentuan persaingan pasar sempurna, perusahaan tidak

menuntukan harga prodaknya. Pasar bekerja da menenrukan harga untuk

semua produsen. Produsen mengambil harga yang disediakan pasar,

masing - masing produsen bertindak sebagai price taker, produsen tidak

mempunyai kekuatan pasar (market power). Dengan harga jual prodak

yang tersedia, masing- masing prodak menentukan jumlah produksi

optimalnya. Masing- masing prodak akan mendapatkan keuntungan yang

optimal jika produsen memproduksi hingga ongkos untuk memproduksi

prodak yang terakhir sama dengan harga yang disediakan pasar. Dalam

pasar persaingan sempurna, produsen tidak menentukan harga prodaknya.

Produsen yang mampu mengendalikan harga (untuk derajat

tertentu) disebut price maker. Perusahaan yang demikian adalah

perusahaan yang mempunyai kekuatan pasar (market power). Produsen

yang mempunyai market power dalam menentukan harga prodaknya

teetap memperhatikan kendala permintaan pasar (konsumennya).