SKRIPSI

Diajukan Untuk Memenuhi Sebagian

Persyar atan dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS Progdi Akuntansi

Diajukan oleh : CADRA FEBRI KUSUMA

1013010030/FE/AK

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

BURSA EFEK INDONESIA PERIODE 2008-2011 Disusun Oleh :

CADRA FEBRI KUSUMA 1013010030FE/EA

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal 28 February 2014

Pembimbing Utama Tim Penguji Ketua

Dr. Gideon Setyo B,MSi Dr. Gideon Setyo B,MSi

Sekr etaris

Dra.Ec.Sri Hastuti, Msi

Anggota

Dra.Ec.Tituk Dw, Maks

Dra. Ec. Tituk Dw , Maks

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis

i

sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “veteran” Jawa Timur dengan judul

“ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI

PERUBAHAN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2011”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada: 1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Icshanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs . Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

penulis dalam mengerjakan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Kedua orang tua dan saudara-saudaraku yang selalu memberikan do’a dan semangat sehingga skripsi ini dapat terselesaikan.

9. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam penyelesaian skripsi ini.

Semoga Allah Swt. senantiasa melimpahkan rahmat dan hidayah-Nya kepada semua pihak yang telah mendukung Penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu Penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal itu sangat membantu dalam penyempurnaan skripsi ini.

Surabaya, 28 Pebruary 2013

4.5.3.1 Hasil Uji F ...80

4.5.3.2 Hasil Uji t ...81

4.6 Pembahasan Hasil Penelitian ...84

4.6.1 Perbedaan Hasil Penelitian Sekarang Dengan Penelitian Terdahulu ...89

BAB V KESIMPULAN DAN SARAN ...91

5.1 Kesimpulan ...91

5.2 Saran ...91

5.3 Keterbatasan Penelitian ... 92

Oleh

Cadra Febri Kusuma 1013010030

ABSTRAK

Laporan keuangan merupakan informasi yang diharapkan mampu memberikan bantuan kepada pemakai untuk membuat keputusan ekonomi yang bersifat finansial. Dari laporan keuangan tersebut salah satu parameter yang digunakan untuk mengukur kinerja manajemen adalah laba. Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan- temuan empiris mengenai rasio keuangan, khususnya yang menyangkut kegunaanya dalam memprediksi perubahan laba di masa yang akan mendatang. Alasan pemilihan laba dikarenakan laba mencerminkan kinerja perusahaan, dari ukuran laba maka dapat dilihat apakah perusahaan mempunyai kinerja yang bagus atau tidak. Jika rasio keuangan dapat dijadikan sebagai predictor perubahan laba di masa yang akan datang maka temuan ini merupakan suatu informasi yang berguna bagi para pemakai laporan keuangan yang secara riil, maupun potensial bagi kepentingan perusahaan tersebut

Sampel yang digunakan dalam penelitian ini adalah 16 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan data yang digunakan adalah laporan keuangan dalam kurun waktu 2008 sampai 2011. Ada 5 rasio keuangan yang digunakan yaitu, Quick Ratio (QR), Capital Adequacy Ratio (CAR), Net Profit Margin (NPM), Return On Equity Capital (ROE), Loan To Deposit Ratio (LDR). Analisis yang digunakan dalam penelitian ini adalah analisis regresi liniear berganda.

Dari hasil analisis dapat disimpulkan bahwa model regresi yang digunakan untuk teknik analisis ini tidak cocok, dan pengujian secara individual juga membuktikan bahwa rasio Quick Ratio (QR), Capital Adequacy Ratio (CAR), Net Profit Margin (NPM), Return On Equity Capital (ROE), Loan To Deposit Ratio (LDR) tidak berpengaruh terhadap Perubahan Laba (Y), sehingga hipotesis penelitian ini yang menyatakan bahwa “rasio Quick Ratio (QR), Capital Adequacy Ratio (CAR), Net Profit Margin (NPM), Return On Equity Capital (ROE), Loan To Deposit Ratio (LDR) mampu memprediksi perubahan laba pada perusahaan perbankan”, tidak teruji kebenarannya.

1 1.1. Latar Belakang Masalah

Informasi yang didapat dari laporan keuangan biasanya digunakan oleh berbagai pihak, baik pihak intern (pemilik dan manajemen) maupun pihak ekstern (kreditor, pemerintah, dan investor) tergantung kepentingan masing-masing pihak.Analisis laporan keuangan perlu dilakukan secara cermat dengan menggunakan metode dan teknik analisis yang tepat, sehingga hasil yang diharapkan benar-benar tepat pula. Teknik analisis yang biasa digunakan adalah analisis rasio keuangan, hasil analisis rasio keuangan dapat digunakan untuk menilai kinerja manajemen dalam pencapaian target (laba) yang telah ditetapkan dan kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif. Tujuan utama perusahaan adalah memaksimalkan laba. Bagi perusahaan, laba sangat diperlukan karena bermanfaat untuk kelangsungan hidup perusahaan.

Salah satu parameter kinerja adalah laba. Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktivitas atau penurunan kewajiban yang mengakibatkan kenaikan equitas yang tidak berasal dari kontribusi penanaman modal.

dipastikan, maka perlu adanya prediksi perubahan laba. Perubahan laba merupakan kenaikan atau penurunan laba per tahun. Perubahan laba yang tinggi mengindikasikan laba yang diperoleh perusahaan tinggi, sehingga tingkat pembagian deviden perusahaan tinggi pula. Maka dari itu, perubahan laba akan mempengaruhi keputusan investasi para investor yang akan menanamkan modalnya ke dalam perusahaan.

Hal ini dikarenakan investor mengharapkan dana yang diinvestasikan ke dalam perusahaan akan memperoleh tingkat pengembalian yang tinggi. Berdasarkan latar belakang diatas, maka penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut mengenai analisis rasio keuangan. Terutama yang berkaitan dengan manfaatnya dalam mempengaruhi perubahan laba di masa yang akan datang. Beberapa penelitian sebelumnya yang menghubungkan antara rasio keuangan terhadap perubahan laba telah banyak dilakukan. Antara lain penelitian yang dilakukan oleh Sitorus (2005) yang menguji pengaruh current ratio terhadap perubahan laba yang menemukan bahwa current ratio tidak berpengaruh signifikan terhadap perubahan laba.

Sitorus (2005) yang menguji pengaruh debt to equity ratio terhadap perubahan laba yang menemukan bahwa debt to equity ratio tidak berpengaruh signifikan terhadap perubahan laba sedangkan sari (2010) menemukan debt to equity ratio

berpengaruh signifikan terhadap perubahan laba.

menemukan operating profit margin berpengaruh signifikan terhadap perubahan laba.

Dan Nugroho (2007) yang menguji pengaruh net profit margin terhadap perubahan laba yang menemukan bahwa net profit margin berpengaruh signifikan terhadap perubahan laba sedangkan juliana (2003) menemukan net profit margin

tidak berpengaruh signifikan terhadap perubahan laba.

Sitorus (2005) yang menguji pengaruh return on equity terhadap perubahan laba yang menemukan bahwa return on equity tidak berpengaruh signifikan terhadap perubahan laba sedangkan Prasanti (2002) menemukan return on equity

berpengaruh signifikan terhadap perubahan laba.

Sedangkan Prasanti (2002) yang menguji pengaruh return on investment terhadap perubahan laba yang menemukan return on investment berpengaruh signifikan terhadap perubahan laba sedangkan Juliana (2003) menemukan return on investment berpengaruh signifikan terhadap perubahan laba.

menghasilkan laba dengan modal sendiri yang dimiliki; (6) return on investment merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua investasi yang dimiliki oleh perusahaan.

Bank pada saat ini merupakan suatu badan atau lembaga yang sangat berpengaruh terhadap keseluruhan aspek kehidupan dan juga seluruh kalangan masyarakat baik yang ada diperkotaan maupun dipedesaan. Peranan perbankan di Indonesia sangat mempengaruhi kegiatan ekonomi suatu negara. Bank dapat dikatakan sebagai roda penggerak perekonomian suatu negara, oleh karena itu kemajuan suatu bank disuatu negara dapat dijadikan ukuran kemajuan negara yang bersangkutan. Semakin maju suatu negara, maka semakin besar peranan perbankan dalam mengendalikan negara tersebut. Artinya keberadaan dunia perbankan semakin dibutuhkan pemerintah dan masyarakat (Badrudin,2002:5).

Fungsi bank diantaranya yaitu sebagai perantara (financial intermediary) antara pihak yang kelebihan dana (surplus unit) dengan pihak yang membutuhkan dana (defisit unit) serta sebagai lembaga yang berfungsi untuk memperlancar lalu lintas pembayaran. Bank dalam UU no.7 Tahun 1992 yang kemudian disempurnakan menjadi UU no.10 Tahun 1998 mempunyai arti yaitu badan usaha yang menghimpun dana masyarakat dalam bentuk kredit dan bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak (Badrudin,2002:8).

Dunia perbankan di Indonesia ini sempat terpuruk terkena krisis moneter yang berkepanjangan mulai menunjukkan perkembangan yang signifikan pada tahun-tahun terakhir. Banyak bank-bank lama yang mulai aktif kembali setelah lepas dari krisis finansial yang menerpa. Begitu juga dengan mulai tumbuhnya bank yang mulai meramaikan perbankan ini. Hal ini semakin memperketat persaingan usaha dalam dunia perbankan sehingga bank harus melakukan evaluasi dan inovasi kinerjanya agar mampu bersaing dengan bank-bank lainnya (Rivai,2007:10).

Bursa efek merupakan lembaga atau perusahaan yang menyelenggarakan atau menyediakan fasilitas sistem (pasar) untuk mempertemukan penawaran jual dan beli antara berbagai perusahaan atau perorangan yang terlibat dengan tujuan memperdagangkan efek perusahaan-perusahaan yang telah tercatat di bursa efek (Darmadji,2001). Dalam UU pasar modal No.8 Tahun 1995,bursa efek adalah “Pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka.

Menurut Darmadji (2001) pasar modal (Capital Market ) merupakan sarana atau tempat untuk menghimpun dana dari masyarakat yang memperjualbelikan berbagai instrumen keuangan jangka panjang yaitu berupa efek (saham),obligasi maupun jenis efek lainnya.Dalam pasar modal diperjualbelikan instrumen keuangan seperti saham,obligasi,waran,obligasi konvertibel dan berbagai produk turunan (derivatif) seperti opsi (put atau call). Melalui pasar modal inilah para investor yang mempunyai kelebihan dana dapat membeli saham untuk berinvestasi dengan tujuan ingin mendapatkan keuntungan capital gain dan deviden atas saham tersebut,dengan perusahaan yang go public melalui emisi saham ini tentunya akan mendapatkan dana segar sebagai tambahan modal,memperluas ekspansi bisnis dan kegiatan bisnis lain yang berhubungan dengan usahanya.

barang modal dan pengalokasian sumber daya secara efisien melalui pembentukan harga pasar (Sudono,1990). Menurut Darmadji ,2001,manfaat pasar modal yaitu menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal dan memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi. Indonesia memiliki lembaga atau otoritas tertinggi yang melakukan pengawasan

dan pembinaan atas pasar modal yakni Badan Pengawas Pasar Modal (BAPEPAM). Dalam keputusan mentri keuangan Republik Indonesia Nomor 503/KMK.01/1997,badan pengawas pasar modal adalah pelaksana tugas dibidang pembinaan, pengaturan, dan pengawasan kegiatan pasar modal yang berada dibawah dan bertanggung jawab langsung kepada mentri keuangan, dan dipimpin oleh seorang ketua .

kinerja atau sebagai dasar bagi pengukuran lainnya. Laba yang diperoleh perusahaan merupakan bagian dari pengambilan keputusan manajemen dan akan terdeskripsi pada laporan keuangan perusahaan.

Informasi yang terdapat pada laporan keuangan dapat memperbaiki dan meningkatkan posisi keuangan, kinerja perusahaan, dan kemampuan perusahaan dalam menghasilkan laba serta dapat pula sebagai alat untuk memprediksi apa yang akan terjadi di masa yang akan datang yaitu dengan melakukan analisis laporan keuangan.

Prastowo dan Julianty, 2002 menjelaskan bahwa analisis laporan keuangan dapat membantu para pelaku bisnis , pihak pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi suatu perusahaan, tidak terkecuali perusahaan perbankan. Untuk menilai kinerja perusahaan perbankan umumnya, digunakan lima aspek penilaian yaitu CAMEL (Capital, Asset, Management, Earning, Liquidity).

Analisis laporan keuangan merupakan proses yang penuh pertimbangan salah satu tujuannya yaitu untuk mengidentifikasi perubahan-perubahan pokok trend, jumlah dan hubungan, serta alasan-alasan perubahan tersebut. Perubahan-perubahan sering kali merupakan tanda peringatan awal terjadinya pergeseran menuju keberhasilan atau kegagalan suatu perusahaan. Proses penuh pertimbangan ini dapat ditingkatkan melalui pengalaman dan penggunaan alat-alat analisis (Munawir,2004:35).

rentabilitas (Widodo,2001). Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajibannya yang harus segera dipenuhi. Jika likuiditas ini bermasalah, maka kepercayaan masyarakat akan menurun khususnya nasabah bank dan para investor yang bersangkutan. Solvabilitas atau struktur modal merupakan komposisi hutang dan ekuitas, yang mempunyai arti kemampuan jangka panjang perusahaan untuk melunasi kewajiban jangka panjang perusahaan. Sedangkan rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Aspek-aspek tersebut dapat dianalisis melalui rasio-rasio keuangan hasil dari perhitungan rasio tersebut apakah dapat dipergunakan untuk memprediksi perubahan laba untuk sejumlah bank. Rasio keuangan yang digunakan oleh bank berbeda dengan perusahaan nonbank. Perbedaannya terletak pada jenis rasio yang digunakan untuk menilai rasio yang jumlahnya lebih banyak. Hal ini karena komponen neraca dan laporan laba rugi yang dimiliki bank berbeda dengan perusahaan nonbank.Risiko yang dihadapi bank jauh lebih besar ketimbang perusahaan nonbank sehingga beberapa risiko dikhususkan untuk memerhatikan rasio ini (Kasmir,2010).

Dalam penelitian ini rasio yang digunakan yaitu quick ratio (QR), net profit margin (NPM), capital adequacy ratio (CAR), return on equity capital (ROE) dan loan to deposit ratio (LDR). Karena rasio keuangan tersebut dapat dijadikan indikator untuk menilai posisi keuangan. Berdasarkan indikator-indikator tersebut, perusahaan dapat mengambil langkah untuk memperbaiki ataupun meningkatkan posisi keuangan, kinerja perusahaan dan kemampuan dalam menghasilkan laba.

Rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan-perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan (Harahap 2002: 15). Besar kecilnya laba dapat dilihat dari peningkatan atau penurunan rasio keuangan, sehingga pemakai dapat melihat kondisi perusahaan yang bersangkutan.

berkepentingan dengan suatu perusahaan. Sebaliknya, jika rasio tidak signifikan dalam memprediksi perubahan laba di masa yang akan datang, hasil ini akan memperkuat bukti tentang inkonsistensi temuan-temuan empiris sebelumnya. Alasan peneliti memilih perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia sebagai bahan atau obyek penelitian, karena diantara sekitar 34 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia terdapat beberapa bank yang menghadapi masalah yaitu mengalami naik turunnya laba (Fluktuatif) selama periode tahun 2008-2011. Hal ini akan mempengaruhi para pengguna informasi dalam membuat prediksi dan keputusan.

Tbk, PT. Bank OCBC NISP Tbk, PT. Bank Victoria International Tbk , PT. Bank Pundi Indonesia Tbk, PT. Bank PAN Indonesia Tbk, PT. Bank Mandiri Tbk, PT. Bank Mestika Dharma Tbk, PT. Bank Tabungan Negara Tbk.

Berdasarkan informasi yang didapat berasal dari Bursa Efek Indonesia , hal ini menunjukkan bahwa rasio keuangan perusahaan perbankan juga bermanfaat dalam memprediksi laba perusahaan. Kekuatan prediksi rasio keuangan dalam memprediksi laba selama ini memang sangat berguna dalam menilai performance

(kinerja) perusahaan di masa mendatang. Kekuatan prediksi rasio keuangan ditemukan secara berbeda oleh beberapa peneliti. Namun apakah semua rasio keuangan yang ada mempunyai kemampuan dalam memprediksi laba.

Melihat laba dan juga laverage yang masih menjadi perhatian yang penting bagi investor, maka penulis merasa tertarik untuk menganalisis kembali temuan penelitian sebelumnya untuk melengkapi penelitian-penelitian tersebut dengan berusaha mengembangkan suatu pengujian tentang analisis rasio keuangan dalam mempredisksi perubahan laba. Untuk mengetahui sejauh mana pengaruh rasio keuangan dalam memprediksi perubahan laba pada perusahaan perbankan yang terdaftar di bursa efek, maka penulis memilih judul : “ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI PERUBAHAN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2011.

1.2. Perumusan Masalah

Berdasarkan penjabaran latar belakang maka penulis memunculkan permasalahan sebagai berikut: apakah rasio keuangan Quick Ratio (QR), Capital Adequacy Ratio (CAR), Net Profit Margin (NPM), Return On Equity Capital (ROE) dan

Loan To Deposit Ratio (LDR) mampu memprediksi perubahan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang dikemukakan diatas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji kemampuan rasio keuangan yang terdiri dari Quick Ratio (QR), Net Profit Margin (NPM), Capital Adequacy Ratio (CAR), Return On Equity Capital (ROE) dan Loan to Deposit

Ratio (LDR) dalam memprediksi perubahan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian 1. Bagi Umum

• Bagi perusahaan, analisa keuangan dengan rasio keuangan perusahaan dapat berguna untuk mengetahui kondisi perusahaan.

• Bagi Investor, dapat dijadikan informasi sebagai pertimbangan sebelum melakukan kegiatan investasi.

2. Bagi Universitas

khususnya Universitas Pembangunan Nasional “Veteran Jawa Timur Fakultas Ekonomi guna melengkapi perbendaharaan perpustakaan.

3. Bagi Peneliti

15 2.1. Hasil Penelitian Terdahulu

Penelitian yang pernah dilakukan dan berhubungan dengan analisis rasio keuangan dalam memprediksi laba pada perusahaan yang terdaftar pada Bursa Efek Indonesia adalah sebagai berikut:

1. Zulfa Rizkiana (2010)

a. J udul Penelitian:

“Analisis r asio keuangan dalam memprediksi perubahan laba pada perusahaan perbankan yang terdaftar di bursa efek Indonesia.

b. Per masalahan:

Penelitian ini meneliti bagaimana pengaruh rasio keuangan dalam memprediksi perubahan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

c. Kesimpulan:

Gross Yield on Total Assets (GYTA) berpengaruh signifikan terhadap variable perubahan laba (Y).

2. Muhammad Fadli (2012)

a. J udul penelitian:

“Pengaruh ratio keuangan terhadap perubahan laba (Studi Empiris Pada Perusahaan Perbankan yang Terdaftar Pada Bursa Efek Indonesia Periode 2008-2011)” .

b. Per masalahan:

Apakah current ratio, debt to equity ratio, operating profit margin, net profit margin, return on equity, return on investment mempunyai pengaruh terhadap perubahan laba pada perusahaan perbankan yang terdaftar pada bursa efek indonesia ?

c. Kesimpulan:

3. Andika Lanang Pramudya (2010)

a. J udul penelitian:

“Analisis r asio keuangan dalam memprediksi perubahan laba pada Bank PERSERO periode 2003-2007”.

b. Per masalahan:

Apakah rasio keungan yang terdiri dari CAR, NPC, POA, NIM, LDR secara empiris berpengaruh terhadap prediksi perubahan laba pada Bank PERSERO yang go public ?

Dan rasio mana yang berpengaruh dominan dari beberapa rasio yang meliputi CAR, NPC, POA, NIM, LDR terhadap perubahan laba pada Bank PERSERO yang go public ?

c. Kesimpulan:

Hasil penelitian ini yaitu CAR, NPC, ROA, NIM, LDR berpengaruh secara simultan terhadap variabel terikat yaitu perubahan laba, hal tersebut sekaligus menjawab pertanyaan hipotesis pertama yang menyatakan bahwa variable CAR, NPC, ROA, NIM, LDR mempunyai pengaruh dalam memprediksi perubahan laba teruji kebenarannya.

hasil analisis secara parsial, hanya satu rasio keuangan yang signifikan dalam memprediksi perubahan laba yaitu NPC.

2.2. Landasan Teori

2.2.1. Laporan Keuangan

Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan. Dengan kata lain, laporan keuangan ini berfungsi sebagai alat informasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan, yang menunjukkan kondisi kesehatan keuangan perusahaan dan kinerja perusahaan.

Menurut Kieso (2001 : 6), laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Bagi para analis, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.

kreditur, bankers, para investor dan pemerintah dimana perusahaan tersebut berdomisili, buruh beserta pihak lainnya.

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tahun 2007 menjelaskan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Pengertian diatas menjelaskan bahwa laporan keuangan adalah hasil dari sebuah proses akuntansi yang kemudian akan digunakan sebagai sumber informasi bagi pihak-pihak yang berkepentingan dalam hal pengambilan keputusan serta untuk melihat kondisi keuangan perusahaan tersebut.

2.2.2. Tujuan Laporan Keuangan

Menurut Prastowo dan Julianty (2002 : 5), laporan keuangan disusun dengan tujuan menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

potensial dalam menilai jumlah, waktu, ketidakpastian dari deviden dan bunga di masa yang akan datang (Belkaouli, 2003 : 37).

Tujuan khusus laporan keuangan menurut APB statement No.4 adalah menyajikan posisi keuangan, hasil usaha, dan perubahan keuangan lainnya secara wajar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum (GAAP), sedangkan tujuan umum laporan keuangan menurut APB statement No.4 adalah :

1. Memberikan informasi yang terpecaya tentang sumber daya ekonomi dan kewajiban perusahaan.

2. Memberikan informasi yang terpecaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba.

3. Memungkinkan untuk menaksir potensi perusahaan dalam menghasilkan laba.

4. Memberikan informasi yang diperlukan lainnya tentang perubahan aktiva dan kewajiban, dan.

5. Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan.

2.2.3. Karakteristik Laporan Keuangan

Karakteristik laporan keuangan ini meliputi karakteristik dapat dipahami, relevan, keandalan dan dapat diperbandingkan.

a. Dapat Dipahami

Kualitas informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh para pemakai. Dalam hal ini, para pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan para pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan (predictive), menegaskan atau mengkoreksi, hasil evaluasi mereka di masa lalu (conmirmatory).

c. Keandalan

d. Dapat Dibandingkan

Para pemakai laporan keuangan harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi keuangan dan kinerja perusahaan. Selain itu, pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.2.4. Unsur-unsur Laporan Keuangan

1. Neraca (balance sheet)

Neraca adalah sebuah laporan yang sistematis tentang posisi aktiva, kewajiban, dan modal perusahaan per tanggal tertentu. Tujuannya yaitu untuk menggambarkan posisi keuangan perusahaan.

2. Laporan Laba Rugi (income statement)

Laporan laba rugi merupakan laporan yang sistematis tentang pendapatan dan beban perusahaan untuk satu periode waktu tertentu. Laporan laba rugi ini akhirnya memuat informasi mengenai hasil usaha perusahaan, yaitu laba/rugi bersih, yang merupakan hasil dari pendapatan dikurangi beban.

3. Laporan Modal pemilik (statement of owner equity)

laba bersih, sebaliknya modal pemilik akan berkurang dengan adanya prive (penarikan/pengambilan uang tunai untuk kepentingan pribadi pemilik) dan laba ditahan (retained earnings statement) dibuat untuk menyajikan ikhtisar perubahan dalam saldo laba ditahan.

4. Laporan Arus Kas (statement of cash flow)

Laporan arus kas adalah laporan yang menggambarkan arus kas masuk dan arus kas keluar secara terperinci dari masing-masing aktiva, mulai dari aktivitas operasi, aktivitas investasi, sampai pada aktivitas pendanaan (pembiayaan) untuk satu periode waktu tertentu. Laporan arus kas dari seluruh aktivitas selama periode berjalan serta saldo kas yang dimiliki perusahaan sampai akhir periode.

5. Laporan Perubahan Ekuitas

6.Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan laporan ekuitas serta informasi tambahan seperti kewajiban kontijensi dan komitmen. Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam PSAK serta pengungkapan-pengungkapan lain yang diperlukan untuk menghasilkan laporan keuangan secara wajar.

2.2.5. Pengguna Laporan Keuangan

Menurut Standar Akuntansi Keuangan ( IAI 2007 : 2) bahwa :” pengguna laporan keuangan meliputi investor sekarang dan investor potensial, pemasok dan kreditor lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Informasi akuntansi yang dibutuhkan oleh para pengguna laporan keuangan sangat berbeda-beda (bervariasi) tergantung pada jenis keputusan yang diambil, para pengguna laporan keuangan ini dikelompokkan ke dalam dua kategori, yaitu pemakai internal (internal users) dan pemakai eksternal (external users).

Menurut Standar Akuntansi Keuangan (IAI 2007 :2) pengguna laporan keuangan Internal Users, terdiri dari :

a. Direktur dan Manajemen Keuangan

akuntansi mengenai besarnya uang kas yang tersedia di perusahaan pada saat menjelang jatuh temponya pinjaman atau utang.

b. Direktur Operational dan Manajer Pemasaran

Untuk menentukan efektif tidaknya saluran distribusi produk maupun aktivitas pemasaran yang telah dilakukan perusahaan, maka mereka membutuhkan informasi akuntansi mengenai besarnya penjualan (trend penjualan).

c. Manajer dan Supervisor Produksi

Mereka membutuhkan system akuntansi biaya untuk menentukan besarnya harga pokok produksi, yang pada akhirnya juga sebagai dasar untuk menetapkan harga produk per unit.

Eksternal Users, terdiri dari :

a. Investor (penananam modal), menggunakan informasi akuntansi investee (penerima modal) untuk mengambil keputusan dalam hal membeli atau melepas saham investasinya. Dalam hal ini investor perlu secara cermat dan hati-hati dalam menanggapi setiap perkembangan kondisi kesehatan keuangan investee.

c. Pemerintah, berkepentingan terhadap laporan keuangan perusahaan (wajib pajak) dalam hal ini perhitungan dan penetapan besarnya pajak yang harus disetor ke kas Negara.

d. Badan Pengawas Pasar Modal (BAPEPAM), mewajibkan public corporation (emiten) untuk melampirkan laporan keuangan secara rutin kepada BAPEPAM. Dalam hal ini, pihak BAPEPAM sangat berkepentingan terhadap kinerja keuangan emiten dengan tujuan melindungi para investor.

e. Ekonom, Praktisi, dan Analis menggunakan informasi akuntansi untuk memprediksi situasi perekonomian, menentukan besarnya tingkat inflasi, pertumbuhan pendapatan nasional, dan lain sebagainya.

pembayaran.

2.3. Analisis Laporan Keuangan

2.3.1. Pengertian Analisis Laporan Keuangan

menelaah masing – masing unsur tersebut, dan menelaah hubungan diantara unsur-unsur tersebut dengan tujuan memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri (Prastowo dan Julianty, 2002 : 56).

Menurut Harahap (2002), definisi analisis laporan keuangan yaitu suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk mengestimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang. Leopold A. Bernstein menegaskan bahwa disiplin dari suatu analisis terhadap laporan keuangan terletak dua dasar (landasan) pengetahuan, yaitu landasan pemahaman terhadap model-model akuntansi seperti yang tercermin pada laporan keuangan yang dipublikasikan dan landasan penguasaan terhadap alat – alat analisis keuangan.

2.3.2. Tujuan Analisis Laporan Keuangan

Menurut Prastowo dan Julianty (2002 : 58), tujuan dilakukannya analisis laporan keuangan yaitu :

Untuk mengurangi ketergantungan para pengambil keputusan pada dugaan murni, terkaan, dan institusi , mengurangi dan mempersempit lingkup ketidakpastian yang tidak bisa dielakan pada setiap proses pengambil keputusan.

dari analisis laporan keuangan adalah untuk mengkonversi data menjadi informasi.

Dapat digunakan sebagai alat screening awal alternative investasi atau merger.

Sebagai alat forecasting mengenai kondisi dan kinerja keuangan di masa yang akan datang.

Sebagai proses diagnosis terhadap masalah – masalah manajemen, operasi atau masalah lainnya atau alat evaluasi terhadap manajemen.

2.3.3. Rasio Keuangan

2.3.4. Pengertian Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Teknik ini sangat lazim digunakan para analis laporan keuangan perusahaan (Prastowo dan Julianty , 2002 : 55).

Dalam hubungannya dengan keputusan yang diambil oleh perusahaan , analisis rasio ini bertujuan untuk menilai efektivitas keputusan yang telah diambil oleh perusahaan dalam rangka menjalankan aktivitas usahanya.

2.3.5. J enis –jenis Rasio Keuangan

Prastowo dan Julianty, (2002) menjelaskan untuk dapat memperoleh informasi tentang kekuatan dan kelemahan perusahaan yang digunakan dalam pengambilan keputusan, maka analisis laporan keuangan perlu diarahkan pada lima area analisis sebagai berikut :

a. Likuiditas

Likuiditas menggambarkan kemampuan perusahaan tersebut dalam memenuhi kewajiban jangka pendeknya kepada kreditor. Dan analisis likuiditas pada umumnya menjadi perhatian pertama dari analisis keuangan. Untuk mengukur kemampuan ini, biasanya digunakan angka ratio modal kerja, current ratio, quick ratio, perputaran piutang (account receivable turnover), dan perputaran persediaan (inventory turnover).

Ratio Modal Kerja

Ratio modal menyatakan selisih antara total aktiva lancar dan utang lancar.

Current Ratio

Quick Ratio/ Acid Test Ratio

Quick Ratio = (Aktiva Lancar – Persediaan – Persekot Biaya) / Utang Lancar

Perputaran Piutang (Account Receivable Turnover)

Perputaran piutang = Penjualan / Rata – rata piutang

Jumlah hari piutang = Jumlah hari per tahun / Perputaran piutang

Perputaran Persediaan (Inventory Turnover)

Perputaran Persediaan = Harga Pokok Penjualan / Rata – rata persediaan

Jumlah hari Persediaan = Jumlah hari per tahun / Perputaran Persediaan

b. Ratio Solvabilitas (Struktur Modal)

Solvabilitas perusahaan menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Ratio yang digunakan untuk mengukur kemampuan ini adalah debt – to – equity dan time interest earned.

Debt – to – equity

Debt – to – equity = Total Utang / Total Modal

Time Interest Earned

Time Interest Earned = Laba sebelum bunga dan pajak (EBIT) / Biaya Bunga

Ratio return on investment mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan, baik dengan menggunakan total aktiva yang dimiliki oleh perusahaan tersebut maupun dengan menggunakan dana yang berasal dari pemilik (modal).

Return on investment merupakan terminologi yang luas dari ratio yang di gunakan untuk mengukur hubungan antar laba yang diperoleh dan investasi yang digunakan untuk menghasilkan laba tersebut. Sesuai dengan investasi mana yang digunakan, ratio ini dibagi menjadi dua, yaitu return on total assets (ROA) dan return on equity (ROE)

Return on Total Assets (ROA)

Return on Total Assets = Laba setelah pajak, tetapi sebelum bunga / Aktiva Rata – rata.

Return on Common Stockholders Equity (ROE)

Return on Equity = (laba bersih setelah pajak – deviden saham istimewa) / Rata – rata modal saham biasa.

d. Ratio Pemanfaatan Aktiva (Assets Utilization Ratio)

Ratio Perputaran Total Aktiva (Total Assets Turnover )

Perputara Aktiva = Penjualan / Aktiva Rata – rata

Ratio Perputaran Modal Kerja (Working Capital Turnover)

Perputaran Modal Kerja = Penjualan / Modal Kerja Rata – rata

Ratio Perputaran Aktiva Tetap

Perputaran Aktiva Tetap = Penjualan / Aktiva Rata – rata

Ratio Perputaran Lain – lain (Other Assets Turnover)

Perputaran Aktiva lain – lain = Penjualan / Aktiva Lain – lain Rata-rata

E. Ratio Kinerja Operasi (operating Performance Ratio)

Selain harus mampu mendapatkan penghasilan, untuk dapat meraih keuntungan (laba), pengelola harus senantiasa ditingkatkan. Untuk mengukur kinerja operasi perusahaan, digunakan beberapa angka ratio dengan denominator (penyebut) penjualan.

Ratio laba kotor terhadap penjualan (Gross Profit Margin)

Laba kotor terhadap penjualan = Laba Kotor / Penjualan

Ratio laba bersih terhadap penjualan (Net Profit Margin)

Ratio laba usaha terhadap penjualan (Operating Income Margin)

Laba usaha terhadap penjualan = Laba Ussaha / Penjualan

2.3.6. Rasio Keuangan Bank

Dalam penelitian tidak semua rasio keuangan bank yang akan dibahas. Hanya beberapa rasio keuangan bank yang dianggap penting yang menjadi pokok bahasan. Jenis rasio – rasio bank adalah sebagai berikut (Kasmir, 2010 : 28) :

1. Rasio Likuiditas Bank

Quick ratio

Investing policy ratio

Banking ratio

Assets to loan ratio

Investment portofolio ratio

Cash ratio

Loan to deposit ratio

Investment risk ratio

Liquidity risk ratio

Credit risk ratio

2. Rasio Solvabilitas Bank

Primary ratio

Risk assets ratio

Secondary risk ratio

Capital ratio

Capital risk

Capital adequacy ratio

Gross yield on total assets

Gross profit margin on total assets

Net income on total assets

3. Rasio Rentabilitas Bank

Gross profit margin

Net profit margin

Return on equity capital

Return on total assets

Interest margin on loan

Laverage multiplier

Assets utilization

Interest expenses ratio

Cost of fund

Cost of money

Cost of loanable fund

Cost operable fund

Cost of effiency

2.2.4.4. Keunggulan Rasio Keuangan

Menurut Harahap (2002 : 298), analisis laporan keuangan memiliki keunggulan dibanding teknik analisis lainnya. Keunggulan tersebut adalah :

a.Rasio merupakan angka – angka atau ikhtisar statistik yang lebih mudah dibaca atau ditafsirkan.

b . Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

d. Sangat bermanfaat untuk bahan dalam mengisi model – model pengambilan keputusan dan model prediksi.

e. Menstandarisasi size perusahaan.

f. Laba modal membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau “time series”.

g. Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang akan datang.

2.2.4.5. Keterbatasan Laporan Keuangan

Menurut Harahap (2002 : 298), analisis laporan keuangan memiliki beberapa keterbatasan yang diharuskan untuk diketahui dalam penggunaan dalam perhitungan. Keterbatasan tersebut antara lain :

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

b. .Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjaga keterbatasan teknik seperti :

1. Bahan pertimbangan rasio atau laporan keuangan itu hanya mengandung taksiran dan judgement yang dapat dinilai bias atau subjektif.

2. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan buku harga pasar.

4. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan dalam menghitung rasio.

d. Sulit jika ada data yang sesuai tidak sinkron.

e. Jika dua perusahaan dibandingkan bisa saja tehnik dan standar akuntansi yang dipakai tidak sama, oleh karenanya jika dilakukan perbandingan bisa terjadi kesalahan.

2.2.5. Laba

2.2.5.1. Pengertian Laba

Menurut Belkaouli (2000 : 31), laba merupakan kenaikan modal yang berasal dari transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempengaruhi badan selama suatu periode.

Laba adalah selisih antara jumlah yang diterima dari pelanggan atas barang atau jasa yang dilakukan dengan jumlah yang dikeluarkan untuk membeli sumber daya alam dalam menghasilkan barang atau jasa tersebut. (Warren, dkk, 2005 : 2).

2.2.5.2. Karakteristik Laba

a. Laba akuntansi didasarkan pada transaksi aktual yang dilakukan oleh sebuah perusahaan.

b. Laba akuntansi didasarkan pada postulate periode dan berhubungan dengan prestasi keuangan perusahaan itu selama periode waktu tertentu.

c. Laba akuntansi didasarkan pada prinsip pendapatan dan membutuhkan definisi, pengukuran, dan pengakuan pendapatan.

d. Laba akuntansi membutuhkan pengukuran biaya dalam bentuk biaya historis bagi perusahaan, yang melahirkan kepatuhan yang ketat pada prinsip biaya.

e. Laba akuntansi mensyaratkan agar pendapatan yang direalisasi dari periode itu dikaitkan pada biaya relevan yang tepat dan sepadan.

2.2.5.3. Arti Penting Pertumbuhan Laba

Sebagaimana halnya seorang dokter mencoba mengetahui kesehatan seseorang, begitu pula seorang manajer keuangan atau pihak – pihak lain yang berkepentingan dalam kaitannya dengan kondisi keuangan perusahaan.

dapat dilakukan suatu penelitian dalam memprediksi perubahan laba dengan menggunakan rasio keuangan (Belkaouli 2000 : 35).

2.2.5.4. Hubungan Rasio Keuangan Dengan Prediksi Laba

Raharjo (2005), menjelaskan hubungan rasio keuangan dengan perubahan laba berdasarkan pandangan external users. Rasio keuangan digunakan dalam pengambilan keputusan menentukan pembelian saham perusahaan, peminjaman uang, atau bentuk memprediksi financial perusahaan dimasa yang akan datang. Pemegang saham tertarik pada keuntungan dari pembelian atau penjualan saham. Keuntungan dapat direalisasikan pada seberapa menguntungkan perusahaan saat ini dan masa yang akan datang. Dengan melihat laporan keuangan perusahaan yang mengindikasikan seberapa bagus manajemen perusahaan dalam menggunakan sumber daya yang tersedia. Hubungan antara elemen – elemen pada laporan keuangan dijelaskan oleh rasio keuangan. Rasio keuangan adalah alat yang digunakan untuk memprediksi laba perusahaan dimasa yang akan datang.

2.2.5.5. Penggunaan Rasio – Rasio Keuangan Sebagai Alat Prediksi

Untuk mengevaluasi kondisi keuangan dan kinerja perusahaan, analisis keuangan harus melakukan pemeriksaan terhadap kesehatan keuangan perusahaan. Alat yang digunakan dalam pemeriksaan ini adalah rasio keuangan.

dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Perhitungan rasio keuangan digunakan karena cara ini akan diperoleh perbandingan yang lebih berguna daripada melihat angka saja (Kasmir, 2010).

Analisis rasio keuangan melibatkan dua jenis perbandingan. Pertama, analisis dapat membandingkan rasio saat ini dengan rasio masa lalu dan yang akan datang dalam perusahaan yang sama. Rasio lancar untuk tahun sekarang dapat dibandingkan rasio lancar tahun sebelumnya. Jika rasio keuangan diurutkan dalam beberapa tahun, analis dapat mempelajari komposisi perubahan dan menentukan apakah terdapat perbaikan atau penurunan dalam kondisi keuangan dan kinerja perusahaan. Metode perbandingan kedua melibatkan perbandingan rasio satu perusahaan dengan perusahaan – perusahaan sejenis atau dengan rata – rata industry pada titik waktu yang sama. Perbandingan ini memberikan pandangan mendalam tentang kondisi keuangan dan kinerja relative dari perusahaan (Kasmir, 2010).

Dengan menggunakan laporan yang diperbandingkan, termasuk data tentang perubahan – perubahan yang terjadi dalam rupiah, presentase serta trendnya, penganalisa meyadari bahwa rasio secara individu akan membantu menganalisa dan menginterprestasikan posisi keuangan.

terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard (Munawir, 2004).

2.2.5.6. Hubungan Rasio Likuiditas Bank dengan Perubahan Laba.

Menurut Belkaouli (2000 : 142) dasar akuntansi bukanlah pemilik bukan pula kesatuan usaha akan tetapi sekelompok aktiva dan kewajiban – kewajiban yang bersangkutan serta batasan – batasan yang bersangkutan yang mengatur pemakaian aktivalah yang menjadi dasar akuntansi, yakni disebut sebagai “dana”. Teori dana (dana) dan kewajiban – kewajiban yang bersangkutan serta batasan – batasan yang bersangkutan dalam pemikiran dana tersebut. Oleh karena itu, teori dana lebih terpusat pada aktiva dalam arti bahwa teori dana lebih menitikberatkan pada administrasi dan kelayakan pemakaian aktiva.

Kasmir (2010 : 221) mengatakan bahwa Rasio likuiditas Bank merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain, bank dapat membayar kembali pencairan dana para deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang diajukan. Semakin besar atau kecilnya rasio ini akan mempengaruhi keyakinan investor dan nasabah yang akan menanamkan modalnya pada suatu perusahaan. Sehingga memungkinkan perusahaan mengalami perubahan laba dimasa yang akan datang.

2.2.5.7. Hubungan Rasio Solvabilitas Bank dengan Perubahan Laba

kegiatannya. Bisa juga dikatakan rasio ini merupakan alat ukur melihat kekayaan bank untuk melihat efisiensi bagi pihak manajemen bank tersebut.

Kasmir juga menyatakan bahwa sumber dana yang dimaksud dapa berupa hutang atau pinjaman. Semakin tinggi proporsi hutang dalam struktur modal, maka semakin besar modal yang digunakan untuk membayar bunga, dan semakin besar resiko bagi kelangsungan hidup perusahaan.

Dalam analisis laporan keuangan tampak bahwa penggunaan hutang yang lebih tinggi akan memperbesar beban bunga sehingga akan menurunkan laba. Dengan demikian hutang mempunyai hubungan negative terhadap laba pada analisis laporan keuangan. Jika dilihat dari formulasi rasio solvabilitas dapat dikatakan bahwa rasio solvabilitas berhubungan positif terhadap hutang. Maka rasio solvabilitas memiliki hubungan negative terhadap laba.

2.2.5.8. Hubungan Rasio Rentabilitas Bank dengan Perubahan Laba

Rasio Rentabilitas Bank merupakan rasio yang digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Kasmir, 2010 : 234).

Dengan demikian rasio rentabilitas atau profitabilitas berpengaruh positif terhadap laba.

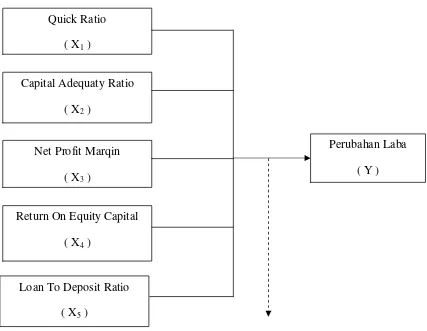

2.3. Kerangka Pikir

Penelitian ini, meneliti tentang memprediksi perubahan laba pada perusahaan dengan menggunakan rasio – rasio keuangan yang terdiri : Quick Ratio (QR), Capital Adequacy Ratio (CAR), Net Profit Margin (NPM), Return On Equity (ROE) dan Loan to Deposit Ratio (LDR). Berdasarkan uraian diatas, kerangka pikir dirumuskan sebagai berikut :

Gambar 2.3 : Bagan Kerangka Pikir

Uji Statistik Regresi Linier Berganda Quick Ratio

( X1 )

Capital Adequaty Ratio ( X2 )

Net Profit Marqin ( X3 )

Return On Equity Capital ( X4 )

Loan To Deposit Ratio ( X5 )

2.4. Hipotesis

Hipotesis pada dasarnya adalah kesimpulan yang bersifat sementara dan masih harus diuji kebenarannya. Berdasarkan uraian diatas, maka dapat disusun hipotesis sebagai berikut:

H1 : Diduga Quick Ratio (QR), Capital Adequacy Ratio (CAR), Net Profit Margin (NPM), Return On Equity Capital (ROE) dan Loan to Deposit Ratio (LDR) mampu memprediksi perubahan laba pada perusahaan perbankan yang terdaftar di BEI.

.

45

METODE PENELITIAN

3.1. Objek Penelitian

Dalam penelitian ini dilakukan pada Kantor Bursa Efek Indonesia yang beralamat dijalan Jendral Basuki Rachmat No.46 Surabaya. Pada penelitian ini peneliti mengadakan penelitian mengenai analisis rasio keuangan yang digunakan untuk memprediksi perubahan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

3.2. Definisi Operasinal dan Pengukuran Variabel

Definisi operasional dalam hal ini dimaksudkan untuk menjelaskan dan menerangkan variabel – variabel yang dipergunakan dalam penelitian dan pengukuran variabel – variabel penelitian secara operasional berdasarkan teori yang ada maupun pengalaman – pengalaman empiris.

Definisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini dibagi menjadi :

a. Variabel bebas (X) :

1. Quick Ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan, dan deposito) dengan harta yang paling likuid yang dimiliki oleh bank.

kemampuan modal suatu perusahaan dalam memenuhi seluruh kewajiban atau hutangnya.

Equity Capital x 100 % (Kasmir, 2004) Total Loans + Securities

3. Net Profit Margin merupakan suatu rasio yang digunakan untuk mengukur kemampuan bank dalam menghasilkan net income dari kegiatan operasi pokoknya. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba juga mengetahui efektivitas perusahaan dalam mengelola sumber – sumber yang dimiliki perusahaan.

Net Income x 100 % (Kasmir, 2004) Operating Income

4. Return on Equity Capital merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola capital yang ada untuk mendapatkan net income.

Net Income x 100% (Kasmir, 2004) Equity Capital

5. Loan to Deposit Ratio merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Besarnya Loan to Deposit Ratio menurut pemerintah adalah 110%.

Net Profit Margin =

Capital Adequacy Ratio =

Total Deposit + Equity b.Variabel Terkait (Y)

Perubahan laba adalah kenaikan modal yang berasal dari transaksi – transaksi yang terjadi dari suatu badan usaha. Perubahan laba (Y) sebagai variabel dependen diproksikan dengan laba bersih (net income) yang merupakan prosentase perubahan laba bersih yang diperoleh perusahaan dalam tahun (n) dibandingkan dengan tahun (n – 1) atau tahun dasar. Skala pengukuran data adalah skala rasio dengan satuan rupiah.

Laba tahun (n) – Laba tahun (n – 1) x 100 % Laba tahun (n – 1)

3.3. Teknik Penentuan Sampel 3.3.1. Populasi

Adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Nazir, 1999 :72).

Menurut Sumarsono (2004 : 44), populasi merupakan kelompok subyek / obyek yang memiliki ciri – ciri atau karakteristik – karakteristik yang berbeda dengan kelompok tersebut akan dikenai generalisasi dari hasil penelitian.

Menurut Nazir (1999 : 73),sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Untuk sampel yang diambil dari populasi harus betul – betul mewakili (representative).

Menurut Sumarsono (2004 : 44), sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan representasi dari sebuah populasi.

Penelitian ini dilakukan dengan metode non – probabilitas. Menurut Sumarsono, dalam penarikan sampel non – probabilitas penentuan ukuran sampel didasarkan pada pertimbangan atau penilaian yang sifatnya subjektif atau tidak berdasarkan teori probabilitas, sehingga setiap anggota tidak mempunyai peluang yang sama untuk dipilih menjadi anggota sampel.

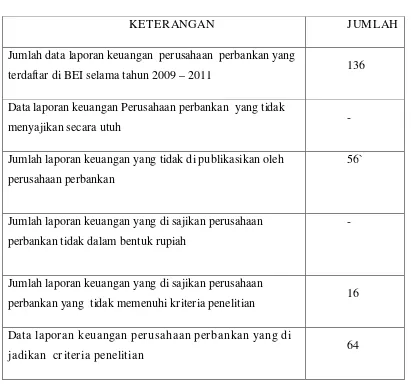

Teknik sampel yang digunakan dalam penelitian adalah purposive sampling atau disebut juga jugmental sampling yaitu dengan menentukan kriteria khusus terhadap sampel.

Tabel 3.3.2

KETERANGAN J UMLAH

Jumlah data laporan keuangan perusahaan perbankan yang

terdaftar di BEI selama tahun 2009 – 2011 136

Data laporan keuangan Perusahaan perbankan yang tidak

menyajikan secara utuh -

Jumlah laporan keuangan yang tidak di publikasikan oleh perusahaan perbankan

56`

Jumlah laporan keuangan yang di sajikan perusahaan perbankan tidak dalam bentuk rupiah

-

Jumlah laporan keuangan yang di sajikan perusahaan

perbankan yang tidak memenuhi kriteria penelitian 16 Data laporan keuangan perusahaan perbankan yang di

jadikan criteria penelitian 64

tersebut sebanyak 56 data penelitian . Berdasarkan perhitungan tersebut diperoleh data laporan keuangan perusahaan perbankan yang di jadikan criteria penelitian berjumlah ssebanyak 64 data penelitian. perusahaan yang memenuhi kriteria yang ditentukan. Dengan penggabungan data penelitian selama 4 tahun dalam satu analisis, maka jumlah observasi dalam penelitian adalah 64 data laporan keuangan perusahaan perbankan.

3.4. Teknik Pengumpulan Data

3.4.1. J enis Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder. Peneliti menggunakan data yang diambil dari Bursa Efek Indonesia. Data sekunder merupakan data yang didapat secara tidak langsung dari objek yang diteliti.

3.4.2. Sumber Data

Sumber data yang digunakan berasal dari laporan keuangan perusahaan perbankan yang menjadi objek penelitian. Data laporan keuangan diperoleh dari Bursa Efek Indonesia dan website yang dijadikan sampel.

3.4.3. Pengumpulan Data

3.5.1. Teknik Analisis

3.5.1.1. Uji Normalitas

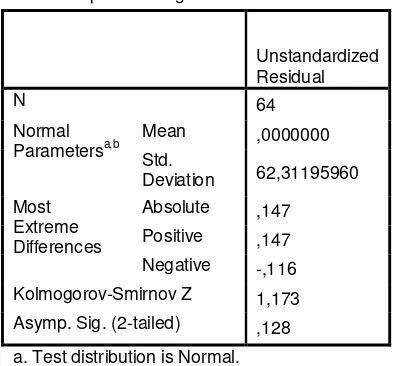

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan menggunakan metode Kolmogorov Smirnov. Pedoman suatu data berdistribusi normal adalah:

1. Bila nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

2. Bila nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal (Sumarsono, 2004 : 40 – 43) .

3.5.1.2. Uji Asumsi Klasik

Persamaan regresi tersebut di atas harus bersifat BLUE (Best Linear Estimator), yaitu pengambilan keputusan melalui uji F dan uji t tidak boleh terdapat bias. Untuk menghasilkan hasil yang bersifat BLUE maka harus terpenuhi tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linear berganda yaitu:

1. Tidak boleh ada autokorelasi.

2. Tidak boleh ada multikolineritas.

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

a. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t- 1 (sebelumnya).

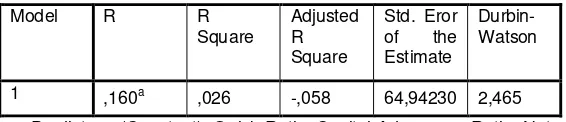

Untuk menguji apakah terjadi autokorelasi atau tidak, dapat digunakan uji Durbin Watson, yaitu dengan cara membandingkan nilai Durbin Watson yang dihitung dengan dL dan dU yang ada dalam table.

∑ tt ==iN (et –et- 1)2 ∑ t t= i=N et2

(Gujarati, 1999 : 215) Keterangan :

DW = nilai Durbin- Watson et = residual pada waktu ke- t et-1 = residual pada waktu t-1 N = Banyaknya data

Pengambilan keputusan ada tidaknya autokorelasi dapat ditunjukkan sebagai berikut ini :

Tidak ada autokorelasi

Istilah multikolinieritas digunakan untuk menunjukkan adanya hubungan linear diantara variabel – variabel bebas dalam model regresi. Bila variabel – variabel bebas berkolerasi dengan sempurna, maka disebut multikolineritas sempurna (perfect multicollinearity). Penggunaan kata multikolineritas digunakan untuk menunjukkan adanya derajat kolineritas yang tinggi diantara variabel – variabel bebas (Gujarati, 1999 : 217).

1 (1 – R2)

Jika VIF lebih besar dari 10 maka yang terjadi multikolinieritas, jika lebih kecil dari 10 tidak terjadi multikolineritas (Ghozali, 2006 : 92).

multikolinieritas dapat dilihat (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dana diregeres terhadap variabel independen lainnya. Tolerance mengukur nilai variabilitas variabel independen yang dipilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama nilainya dengan VIF tinggi (karena VIF = 1/toelrance). Nilai cuttof yang umum dipakai untuk menunjukkan adanya multikonieritas adalah nilai tolerance > 0,10 atau sama dengan nilai VIF < 10.

c. Heteroskedastisitas

Heteroskedastisitas adalah suatu keadaan dimana faktor gangguan tidak memiliki varian yang sama atau variannya tidak konstan. Salah satu cara yang digunakan untuk menyelidiki masalah heteroskedastisitas adalah dengan menggunakan metode Rank Spearman. Rumus Rank Spearman adalah sebagai berikut:

1 - ∑ d i2 rS =

n (n2 – 1) Keterangan:

rS = Koefisien Korelasi

2.Nilai probabilitas < 0,05 bebas berarti terkena heteroskedastisitas.

3.5.1.3.Analisis Regresi Berganda

Berdasarkan variabel – variabel yang telah diuraikan diatas, maka model regresi berganda dirumuskan sebagai berikut:

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + e (Sumarsono, 2004)

Keterangan:

Y = Perubahan Laba

X1 = Quick Ratio

X2 = Capital Adequacy Ratio

X3 = Net Profit Margin

X4 = Return On Equity Capital

X5 = Loan to Deposit Ratio

β0-β5 = Koefisien regresi

e = Standart error estimate

3.5.2. Uji Hipotesis

uji F dan uji t.

a. Uji kecocokan model (Uji F)

Uji ini digunakan untuk menguji sesuai tidaknya model regresi liniear berganda yang dihasilkan untuk melihat pengaruh dari Quick Ratio (X1), Capital Adequacy Ratio (X2), Net Profit Margin (X3), Return On Equity Capital (X4) dan Loan to Deposit Ratio (X5) terhadap perubahan laba (Y).

Merumuskan hipotesis statistik

H0: β1 = β2 = β3 = β4 = β5 = 0

(X1,X2,X3,X4,X5 tidak cocok terhadap Y)

H1: β1 = β2 = β3 = β4 = β5 ≠ 0

(X1,X2,X3,X4,X5 cocok terhadap Y).

Menentukan level of significant = 0,05 (5%)

Dengan F hitung:

R2 / k Fhit =

(1 – R2) / (n – k – 1)

Keterangan:

N = jumlah sampel Kriteria penolakan dan penerimaan:

1. H0 diterima H1 ditolak jika signifikansinya > 5%

2. H0 ditolak H1 diterima jika signifikansinya < 5%

b. Uji t

Untuk menguji signifikansi pengaruh variabel X1,X2,X3,X4, dan X5 secara parsial terhadap Y digunakan uji t, dengan prosedur sebagai berikut:

Menentukan rumusan hipotesis statistic:

H0 : bi = 0

(X1,X2,X3,X4,X5 tidak berpengaruh terhadap Y)

H1 : bi ≠ 0

(X1,X2,X3,X4,X5 berpengaruh terhadap Y)

Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat bebas (n-k-1) dimana n: jumlah pengamatan, dan k: jumlah hitung variabel.

t hitung =

βi = parameter ke – 1 yang dihipotesiskan bi = koefisien variabel ke - i

se(bi) = standar error bi i = 1,2,...k

Kriteria pengujian sebagai berikut (Santoso, 2001 : 168) :

1. Apabila nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak. 2. Apabila nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima.

59

4.1. Deskr ipsi Data Penelitian

Deskripsi hasil penelitian ini membahas tentang hasil penelitian yang telah diperoleh dari Bursa Efek Indonesia mengenai Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2008 – 2011.

4.2. Hasil Penelitian

Sumber data berasal dari laporan keuangan publikasi perusahaan dan berikut ini hasil dari rekapitulasi data yang diperoleh selama periode penelitian yang ditabulasikan dalam bentuk tabel, sebagai berikut:

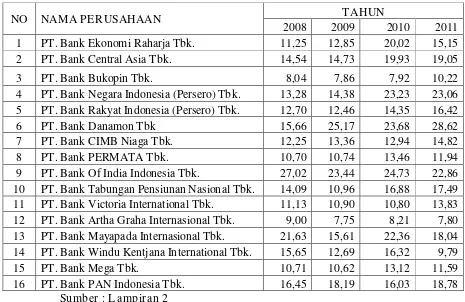

4.2.1. Quick Ratio (X1)

Quick Ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan, dan deposito) dengan harta yang paling likuid yang dimiliki oleh bank.

Tabel. 4.3 : Rekapitulasi Data :”Quick Ratio (X1)” Per iode 2008-14 PT. Bank Windu Kentjana International Tbk. 13,75 10,02 13,90 9,91

15 PT. Bank Mega Tbk. 9,79 9,76 11,47 10,98

16 PT. Bank PAN Indonesia Tbk. 8,89 7,25 9,32 11,06 Sumber :Lampiran 1

4.2.2. Capital Adequacy Ratio(X2)

Capital Adequacy Ratio merupakan suatu pengukuran untuk menilai kemampuan modal bagi suatu perusahaan dalam memenuhi seluruh kewajiban atau hutangnya

Adapun mengenai ukuran Capital Adequacy Ratio perusahaan perbankan dari tahun 2008 – 2011 adalah sebagai berikut :

Tabel. 4.4: Rekapitulasi Data : “Capital Adequacy Ratio (X2)” Per iode 2008-2011 10 PT. Bank Tabungan Pensiunan Nasional Tbk. 14,09 10,96 16,88 17,49 11 PT. Bank Victoria International Tbk. 11,13 10,90 10,80 13,83 12 PT. Bank Artha Graha Internasional Tbk. 9,00 7,75 8,21 7,80 13 PT. Bank Mayapada Internasional Tbk. 21,63 15,61 22,36 18,04 14 PT. Bank Windu Kentjana International Tbk. 15,65 12,69 16,32 9,79

15 PT. Bank Mega Tbk. 10,71 10,62 13,12 11,59

Berdasarkan Tabel 4.4 dapat diketahui bahwa rata – rata perusahaan perbankan memiliki Capital Adequacy Ratio sebesar 14,01 di tahun 2008 dan mengalami penurunan di tahun 2009 sebesar13,86 dan mulai meningkat naik sebesar 16,50 di tahun 2010 dan begitu pula yang terjadi di tahun 2011 modal mengalami penurunan pula sebesar 16,22. Yang berarti bahwa perusahaan perbankan di atas memiliki modal sebesar 14,01 di tahun 2008 dan memiliki modal sebesar 13,86 di tahun 2009 untuk menjamin Rp 1 seluruh kewajibannya dan di tahun 2010 mengalami kenaikan modal sebesar 16,50 serta di tahun 2011 modal mengalami penurunan sebesar 16,22 untuk menjamin Rp 1 seluruh kewajibannya.

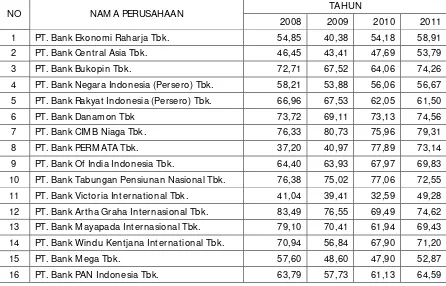

4.2.3. Net Pr ofit Mar gin (X3)

Net Profit Margin merupakan suatu rasio yang digunakan untuk mengukur kemampuan bank dalam menghasilkan net income dari kegiatan operasi pokoknya. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba juga mengetahui efektivitas perusahaan dalam mengelola sumber – sumber yang dimiliki perusahaan.

Tabel 4.5 : Reka pitulasi Data : “Net Pr ofit Mar gin (X3)” Per iode 10 PT. Bank Tabungan Pensiunan Nasional Tbk. 24,32 17,95 22,77 29,01 11 PT. Bank Victoria International Tbk. 26,28 16,48 24,64 70,15 12 PT. Bank Artha Graha Internasional Tbk. 4,80 3,97 6,73 13,19 13 PT. Bank Mayapada Internasional Tbk. 13,21 10,16 15,26 25,96 14 PT. Bank Windu Kentjana International Tbk. 3,87 15,70 15,58 15,15

15 PT. Bank Mega Tbk. 26,85 24,03 33,33 29,25

16 PT. Bank PAN Indonesia Tbk. 22,30 21,92 22,61 29,03 Sumber : Lampir an 3

4.2.4 Retur n on Equity Capital X4

Return on Equity Capital merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola capital yang ada untuk mendapatkan net income.

Adapun mengenai Return on Equity Capital perusahaan perbankan dari tahun 2008 – 2011 adalah sebagai berikut :

Berdasarkan tabel 4.6 dapat diketahui bahwa rata – rata perusahaan perbankan menghasilkan Return on Equity Capital sebesar 12,26 di tahun 2008, serta disusul kenaikan sebesar 12,93 yang terjadi di tahun 2009,sampai dengan 15,09 di tahun 2010 serta kenaikan yang terjadi di tahun 2011 sebesar 15,99.

4.2.5. Loan to Deposit Ratio (X5)

Loan to Deposit Ratio merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Besarnya Loan to Deposit Ratio menurut pemerintah adalah 110%.

Tabel. 4.7 : Rekapitulasi Data : “Loan to Deposit Ratio (X5)” Per iode

4.2.6. Per ubahan Laba (Y)

Perubahan laba adalah kenaikan modal yang berasal dari transaksi – transaksi yang terjadi dari suatu badan usaha. Perubahan laba (Y) sebagai variabel dependen diproksikan dengan laba bersih (net income) yang merupakan prosentase perubahan laba bersih yang diperoleh perusahaan dalam tahun (n) dibandingkan dengan tahun (n – 1) atau tahun dasar. Skala pengukuran data adalah skala rasio dengan satuan rupiah.

Tabel. 4.8 : Rekapitulasi Data : “Per ubahan Laba (Y)” Pereiode 10 PT. Bank Tabungan Pensiunan Nasional Tbk. 9,06 10,96 99,04 67,31 11 PT. Bank Victoria International Tbk. -28,84 31,13 130,97 75,47 12 PT. Bank Artha Graha Internasional Tbk. 45,14 91,36 99,89 20,03 13 PT. Bank Mayapada Internasional Tbk. 0,54 0,33 87,24 122,57 14 PT. Bank Windu Kentjana International Tbk. -174,78 340,13 76,07 28,00

15 PT. Bank Mega Tbk. -3,66 7,13 77,09 12,77

16 PT. Bank PAN Indonesia Tbk. -17,70 30,50 37,43 63,21 Sumber : Lampiran 6