ANALISIS TINGKAT KEMANDIRIAN KEUANGAN DI KABUPATEN BANYUWANGI, KABUPATEN BLITAR DAN KABUPATEN MADIUN,

SERTA KABUPATEN TUBAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Ekonomi Pembangunan

Oleh :

Ardhana Nikwari 1011010037/FE/IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

ANALISIS TINGKAT KEMANDIRIAN KEUANGAN DI KABUPATEN BANYUWANGI, KABUPATEN BLITAR DAN KABUPATEN MADIUN

SERTA KABUPATEN TUBAN

Disusun Oleh :

Ardhana Nikwari NPM 1011010037

Telah dipertahankan dihadapan dan diterima

oleh Tim Penguji Skripsi Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal : 14 Maret 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Pr of. Dr. Syamsul Huda, SE, MT Pr of. Dr. Syamsul Huda, SE, MT

Sekertaris

Dra. Ec. Niniek Imaningsih, MP Anggota

Dr. Ec. Wiwin Priana, MT

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Dengan segala kerendahan hati, penulis memanjatkan puji syukur ke

hadirat Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya

sehingga penulis dapat menyelesaikan skripsi ini dengan mengambil judul:

“Analisis Tingkat Kemandirian Keuangan Di Kabupaten

Banyuwangi, Kabupaten Blitar Dan Kabupaten Madiun Serta Kabupaten

Tuban”.

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi

persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada

jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta

pengarahan dari berbagai pihak. Maka pada kesempatan ini peneliti dengan

kerendahan hati yang tulus ikhlas mengucapkan terima kasih yang tak terhingga

kepada banyak pihak, yaitu :

1. Bapak Pr of. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur, yang telah memberikan

banyak bantuan berupa sarana fasilitas dan perijinan guna pelaksanaan skripsi

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

3. Ibu Dra. Ec. Niniek Imaningsih,MP, selaku Ketua Program Studi Ekonomi

Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Bapak Pr of. Dr. Syamsul Huda, SE, MT selaku dosen pembimbing dan

dosen wali yang telah meluangkan waktu dalam membimbing dan

mendampingi peneliti selama menempuh pendidikan didalam perkuliahan.

5. Bapak dan Ibu dosen serta staf karyawan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan ikhlas

memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan

pelayanan akademik bagi peneliti.

6. Secara khusus saya persembahkan kepada kedua orangtua yang sangat saya

sayangi. Romo dan Ibu. Terimakasih buat semua kasih sayang, doa,

pengorbanan dan semangat yang telah diberikan.

7. Kepada suami dan putra saya yang sangat sayangi. Terimaksih telah menjadi

penyemangat saya dalam mengerjakan skripsi ini.

8. Terimakasih kepada para teman-teman saya angkatan 2010 khususnya yang

telah memberi semangat dan dukungan kepada saya yang telah mengerjakan

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, namun

demikian skripsi ini diusahakan sesuai dengan kemampuan penulis. Oleh karena

itu, penulis mengharapkan kritik dan saran dari pembaca dan semoga skripsi ini

memberikan manfaat bagi yang membutuhkan serta bagi pembaca untukpenelitian

selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, Maret 2014

DAFTAR ISI

Kata Pengantar ... i

Daftar Isi ... iv

Daftar Tabel ... ix

Daftar Gambar ... xi

Daftar Lampiran ... xii

Abstraksi ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian terdahulu ... 8

2.2. Landasan Teori... 11

2.2.1. Pengertian Desentralisasi Fiskal ... 11

2.2.2.1. Definisi Otonomi Daerah ... 13

2.2.2.2. Tujuan Otonomi Daerah... 15

2.2.3. Anggaran Pendapatan dan Belanja Daerah (APBD) ... 18

2.2.3.1. Pengertian dan Unsur-unsur APBD ... 18

2.2.3.2. Struktur APBD ... 19

2.2.4. Pendapatan Asli Daerah ... 19

2.2.4.1. Definisi Pendapatan Asli Daerah ... 19

2.2.4.2. Klasifikasi Pendapatan Asli Daerah ... 21

2.2.5. Dana Perimbangan ... 35

2.2.5.1. Dana Bagi Hasil ... 36

2.2.5.2. Dana Alokasi Umum (DAU) ... 36

2.2.5.3. Dana Alokasi Khusus (DAK) ... 39

2.3. Kerangka Pikir ... 40

2.4. Hipotesis ... 41

BAB III METODOLOGI PENELITIAN 3.1. Definisi oprasional dan Pengukuran variabel ... 43

3.2.1. Jenis Dan Sumber Data ... 44

3.2.2. Pengumpulan Data ... 45

3.3. Teknik Analisis dan Uji Hipotesis ... 45

3.3.1. Indeks Desentralisasi Fiskal ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 50

4.1.1. Kabupaten Banyuwangi ... 50

4.1.1.1. Keadaan Geografis Kabupaten Banyuwangi ... 50

4.1.1.2. Kependudukan Kabupaten Banyuwangi ... 51

4.1.2. Kabupaten Blitar ... 52

4.1.2.1. Keadaan Geografis Kabupaten Blitar ... 52

4.1.2.2. Kependudukan Kabupaten Blitar ... 53

4.1.3. Kabupaten Madiun ... 53

4.1.3.1. Keadaan Geografis Kabupaten Madiun ... 53

4.1.3.2. Kependudukan Kabupaten Madiun ... 54

4.1.4. Kabupaten Tuban ... 55

4.1.4.2. Kependudukan Kabupaten Tuban ... 55

4.2. Deskripsi Hasil Penelitian ... 56

4.2.1. Perkembangan Penerimaan Pemerintah

Kabupaten Banyuwangi ... 56

4.2.2. Perkembangan Penerimaan Pemerintah

Kabupaten Blitar ... 57

4.2.3. Perkembangan Penerimaan Pemerintah

Kabupaten Madiun ... 58

4.2.4. Perkembangan Penerimaan Pemerintah

Kabupaten Tuban ... 59

4.3. Analisis Dan Pengujian Hipotesis ... 60

4.3.1. Uji Analisis Indeks Desentralisasi Fiskal... 60

4.3.1.1. Rasio Pendapatan Asli Daerah (PAD)

Kabupaten Banyuwangi, Kabupaten Blitar

Dan Kabupaten Madiun Serta Kabupaten Tuban

... . 60

4.3.1.2. Rasio Bagi Hasil Pajak dan Bukan Pajak

(BHPBP) Kabupaten Banyuwangi,

Kabupaten Blitar Dan Kabupaten Madiun

Serta Kabupaten Tuban... .. 64

4.3.1.3. Rasio Sumbangan Daerah (SD)

Kabupaten Banyuwangi,Kabupaten Blitar Dan

Kabupaten Madiun Serta Kabupaten Tuban

BAB V . KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 78

5.2. Saran ... 80

DAFTAR PUSTAKA

DAFTAR TABEL

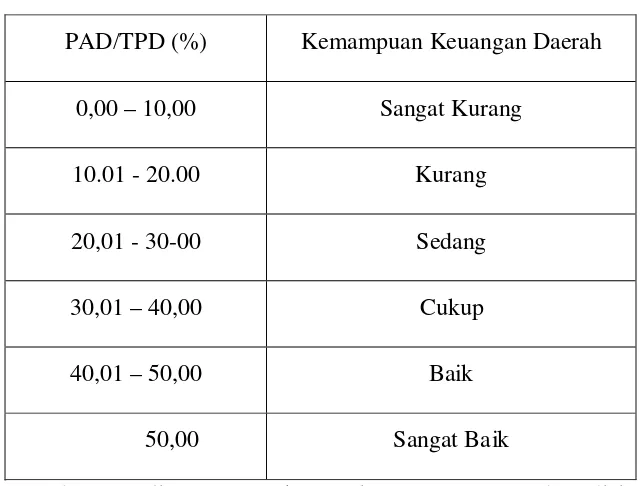

3.1. Skala Interval Derajat Desentralisasi Fiskal... 51

3.2. Pola Hubungan Keuangan dan Tingkat Kemandirian Daerah... ... 53

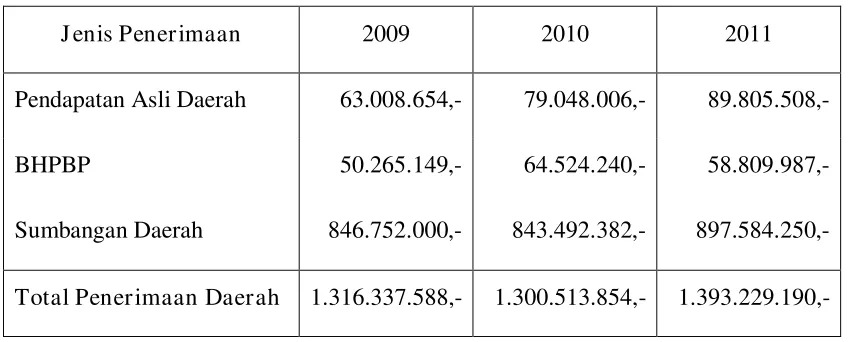

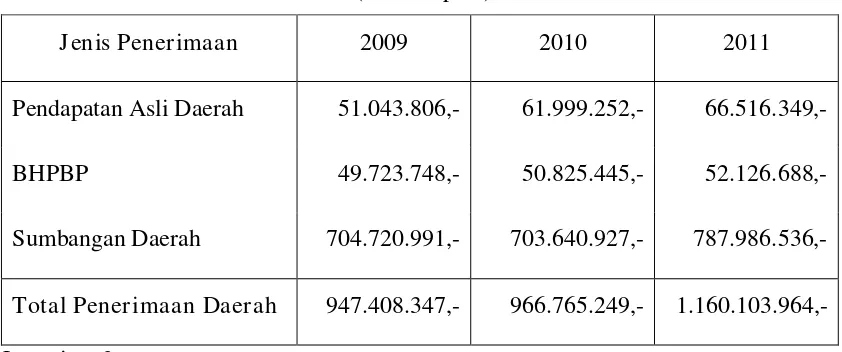

4.1. Penerimaan Pemerintah Kabupaten Banyuwangi... ... 60

4.2. Penerimaan Pemerintah Kabupaten Blitar... ... 61

4.3. Penerimaan Pemerintah Kabupaten Madiun... ... 62

4.4. Penerimaan Pemerintah Kabupaten Tuban... ... 63

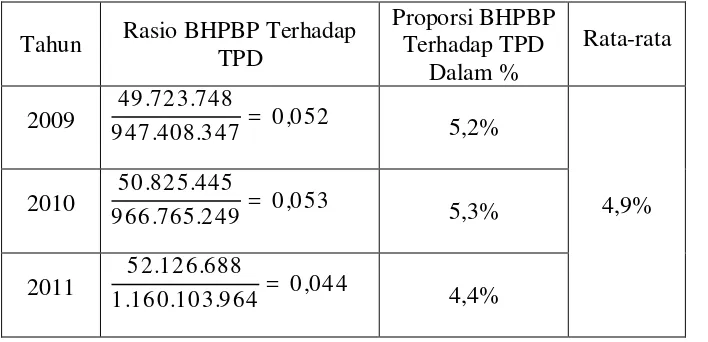

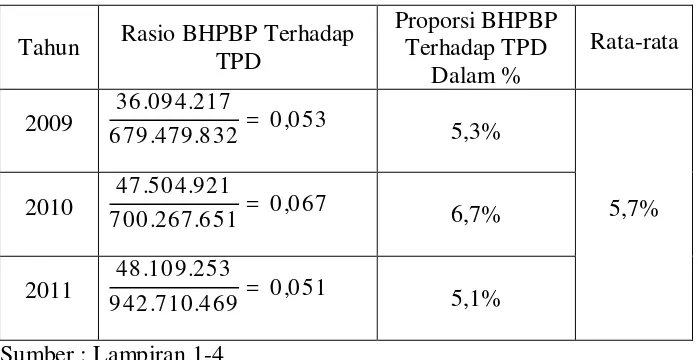

4.5. Rasio PAD terhadap TPD, Rasio BHPBP terhadap TPD, Rasio SB terhadap TPD pada Kabupaten Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten Tuban Tahun 2009... ... 64

4.6. Rasio PAD terhadap TPD, Rasio BHPBP terhadap TPD, Rasio SB terhadap TPD pada Kabupaten Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten Tuban Tahun 2010... ... 66

4.7. Rasio PAD terhadap TPD, Rasio BHPBP terhadap TPD, Rasio SB terhadap TPD pada Kabupaten Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten Tuban Tahun 2011... ... 67

4.9. Hasil Perhitungan Kontribusi PAD dan Kontribusi BHPBH

terhadap Kontribusi SB Untuk Mengetahui Derajat Desentralisasi

Fiskal (Kemandirian Fiskal) Tahun 2010... 70

4.10.Hasil Perhitungan Kontribusi PAD dan Kontribusi BHPBH

terhadap Kontribusi SB Untuk Mengetahui Derajat Desentralisasi

Fiskal (Kemandirian Fiskal) Tahun 2011... 71

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Realisasi Penerimaan Pemerintah Daerah Kabupaten Banyuwangi

Lampiran 2 : Realisasi Penerimaan Pemerintah Daerah Kabupaten Blitar

Lampiran 3 : Realisasi Penerimaan Pemerintah Daerah Kabupaten Madiun

Lampiran 4 : Realisasi Penerimaan Pemerintah Daerah Kabupaten Tuban.

Lampiran 5 : Rata-rata Rasio PAD Terhadap TPD, BHPBP Terhadap TPD dan

Rasio SD Terhadap TPD Kabupaten Banyuwangi, Kabupaten

Blitar dan Kabupaten Madiun serta Kabupaten Tuban.

Lampiran 6 : Sektor Pertanian Lumbung Kedelai Nasional Purwoharjo

Kabupaten Banyuwangi.

Lampiran 7 : Sektor Perdagangan Pasar Legi Kabupaten Blitar.

Lampiran 8 : Sektor Industri Brem Kabupaten Madiun.

ANALISIS TINGKAT KEMANDIRIAN KEUANGAN DI KABUPATEN BANYUWANGI, KABUPATEN BILTAR DAN KABUPATEN MADIUN

SERTA KABUPATEN TUBAN

Oleh

Ardhana Nikwari

Abstraksi

Dalam melaksanakan otonomi daerah di Kabupaten Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten Tuban diperlukan kemampuan untuk meningkatkan penerimaan sumber PAD (Pendapatan Asli Daerah) yang sudah ada maupun dengan penggalian sumber PAD yang baru sesuai dengan ketentuan yang ada serta memperhatikan kondisi dan potensi ekonomi masyarakat. Dalam melaksanakan upaya peningkatan penerimaan daerah, perlu diadakan analisis potensi dari Pendapatan Asli Daerah (PAD), peningkatan terhadap Bagi Hasil Pajak dan Bukan Pajak (BHPBP), dan Sumbangan Daerah.

Agar dapat menopang penerimaan daerah digunakan suatu indikator untuk mengukur emampuan keuangan daerah tersebut. Indikator desentralisasi fiskal adalah rasio antara Pendapatan Asli Daerah (PAD) terhadap Total Pendapatan Daerah (TPD), rasio antara Bagi Hasil Pajak dan Bukan Pajak (BHPBP) terhadap Total Pendapatan Daerah (TPD), dan rasio Sumbangan Daerah (SD) terhadap Total Pendapatan Daerah (TPD). Obyek yang digunakan dalam penelitian ini adalah PAD, BHPBP, SD, Kabupaten Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten Tuban. Teknik analisa yang digunakan yaitu Indeks Desentralisasi Fiskal, sedangkan pengumpulan data dalam penelitian ini menggunakan metode studi kepustakaan dan BPS (Badan Pusat Statistik).

Berdasarkan hasil penelitian tersebut dengan perhitungan Indeks Desentralisasi Fiskal menunjukkan hasil bahwa kondisi kemampuan keuangan daerah Kabupaten Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten Tuban masih belum mandiri karena peranan PAD dan juga BHPBP sangatlah kecil apabila dibandingkan dengan bantuan dana dari pusat. Pola hubungan yang terjadi antara pemerintah pusat dengan pemerintah di Kabupaten Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten Tuban adalah pola hubungan intsruktif.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Tuntutan reformasi di segala bidang yang didukung oleh sebagian

masyarakat Indonesia dalam menyikapi berbagai permasalahan di daerah

akhir-akhir ini, membawa dampak terhadap hubungan keuangan antara pemerintah

pusat dan pemerintah daerah. Salah satu unsur reformasi total tersebut adalah

tuntutan pemberian otonomi yang luas kepada daerah (pemerintah daerah), yang

di kenal dengan kebijakan otonomi daerah. Dalam pelaksanaan diharapkan sesuai

dengan prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan, keadilan,

potensi dan keanekaragaman daerah dalam kerangka Negara Kesatuan Republik

Indonesia. Jadi otonomi daerah merupakan sarana untuk meningkatkan pelayanan

dan kesejahteraan masyarakat yang semakin membaik. (Haryati, 2006 : 1)

Alasan-alasan yang menyebabkan lahirnya tuntutan tersebut. Adalah

pertama, intervensi pemerintah pusat yang terlalu besar di masa yang lalu telah

menimbulkan masalah rendahnya kapabilitas dan efektifitas pemerintah daerah

dalam mendorong proses pembangunan dan kehidupan demokrasi di daerah. Hal

tersebut menyebabkan inisiatif dan prakarsa daerah cenderung mati sehingga

pemerintahdaerah seringkali menjadikan pemenuhan peraturan sebagai tujuan,

membawa new rules pada semua aspek kehidupan manusia di masa yang akan

datang. Di era seperti ini, dimana globalization cascade sudah semakin meluas,

pemerintah akan semakin kehilangan kendali pada banyak persoalan, seperti pada

perdagangan internasional, informasi, serta transaksi keuangan (Mardiasmo, 2002

: 3-4).

Pembangunan Nasional harus dilaksanakan melihat berbagai potensi yang

ada dan harus dimanfaatkan seefisien mungkin. Mengingat keterbatasan tenaga

yang profesional maupun dana yang tersedia maka Pembangunan Nasional

dilaksanakan secara bertahap melalui perencanaan jangka pendek, menengah, dan

jangka panjang. Pembangunan itu sendiri tentunya memerlukan biaya yang sangat

besar. Kondisi yang demikian itu akan mendorong para pelaku pembangunan

untuk lebih berorientasi kepada kemampuan sendiri. Dengan mengacu pada pasal

18 Undang-Undang Dasar 1945 tentang asas Desentralisasi maka dalam rangka

melaksanakan pembangunan yang merata, berdaya guna, dan berhasil guna maka

dibentuklah Daerah Otonomi (Anonim, 2004 : 8)

Otonomi bagi daerah mempunyai banyak tujuan, salah satunya adalah

guna menambah kelancaran pembangunan di daerah dan terciptanya suatu

kesinambungan pertumbuhan pembangunan yang dicapai serta pemerataan

hasil-hasilnya. Guna mewujudkan fenomena diatas satu hal yang harus dimiliki oleh

daerah yaitu kemampuandalam penyediaan pembiayaan pembangunan yang

konsepsi Otonomi Daerah yang nyata, dinamis dan bertanggung jawab karena

pada dasarnya yang hendak dibangun serta ditingkatkan adalah kekuatan

pembangunan dalam masyarakat itu sendiri.

Dalam melaksanakan otonomi daerah di Kabupaten Banyuwangi dan

Kabupaten Madiun maka diperlukan kemampuan untuk meningkatkan

kemampuan keuangan sendiri yakni dengan upaya peningkatan Pendapatan Asli

Daerah (PAD), baik dengan meningkatkan penerimaan sumber PAD yang sudah

ada maupun dengan penggalian sumber PAD yang sesuai dengan ketentuan yang

ada serta memperhatikan kondisi dan potensi ekonomi masyarakat. Dalam

melaksanakan upaya peningkatan Pendapatan Asli Daerah (PAD), perlu diadakan

analisis potensi Penerimaan Pendapatan Asli Daerah (PAD) dan peningkatan

terhadap Bagi Hasil Pajak dan Bukan Pajak agar dapat menopang dari suatu

penerimaan daerah tersebut. Indikator yang digunakan untuk mengukur

kemampuan keuangan daerah tersebut adalah indikator desentralisasi fiskal.

Indikator desentralisasi fiskal adalah rasio antara PAD dengan total penerimaan

daerah.

Rendahnya PAD suatu daerah bukanlah disebabkan oleh karena secara

struktural daerah memang miskin atau tidak memiliki sumber-sumber keuangan

yang potensial, tetapi lebih banyak disebabkan oleh kebijakan pemerintah pusat.

Selama ini sumber-sumber keuangan yang potensial dikuasai oleh pusat. Adapun

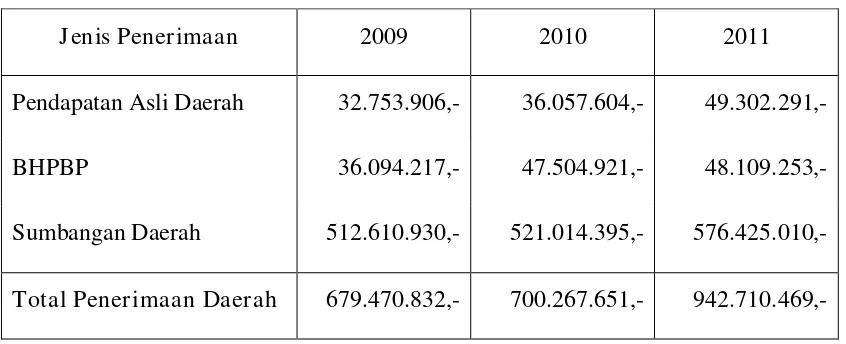

pada tahun 2011 mengalami peningkatan menjadi Rp. 1.211.463.765,-. PAD

Kabupaten Blitar pada tahun 2009 sebesar Rp. 901.207.592,-, tahun 2010

mengalami peningkatan sebesar Rp. 928.965.249,-, PAD Kabupaten Blitar tahun

2011 mengalami peningkatan Rp. 1.118.580.455,-. Pada Kabupaten Madiun tahun

2009 PAD sebesar Rp. 638.594.835,-, pada tahun 2010 meningkat sebesar Rp.

683.032.120,-, kemudian pada tahun 2011 PAD meningkat menjadi Rp.

861.905.959,-. PAD Kabupaten Tuban tahun 2009 adalah Rp. 752.572.365,-, pada

tahun 2010 mengalami peningkatan sebesar Rp. 821.582.427,-, pada tahun 2011

PAD Kabupaten Tuban juga mengalami peningkatan sebesar Rp. 1.049.552.188,-.

(Anonim, 2011 : 515-544)

Data keuangan daerah yang memberikan gambaran statistik perkembangan

anggaran dan realisasi, baik penerimaan maupun pengeluaran dan analisa

terhadapnya merupakan informasi yang penting terutama untuk membuat

kebijakan dalam pengelolaan keuangan daerah dan melihatkemampuan atau

tingkat kemandirian daerah. Oleh karena itu untuk terciptanya kemandirian pada

Kabupaten Banyuwangi dan Kabupaten Madiun, pemerintah pusat memberikan

otonomi kepada pemerintahan daerah agar dapat menyelenggarakan

pemerintahannya sendiri. Dengan bertujuan untuk meningkatkan efisiensi dan

efektivitas sehingga pembangunan di daerah diarahkan agar lebih mendorong

daerah di Kabupaten Banyuwangi dan Kabupaten Madiun dalam masa otonomi

daerah. Oleh karena itu penulis mengambil judul Skripsi dengan judul “Analisis

Tingkat Kemandirian Keuangan di Kabupaten Banyuwangi, Kabupaten

Blitar Dan Kabupaten Madiun Ser ta Kabupaten Tuban.”

1.2. Perumusan Masalah

Berdasarkan uraian diatas maka dapat dikemukakan perumusan masalah

sebagai berikut :

1. Apakah PAD (Pendapatan Asli Daerah) dapat mendukung Kabupaten

Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten

Tuban untuk menuju mandiri ?

2. Apakah BHPBP (Bagi Hasil Pajak dan Bukan Pajak) dapat mendukung

Kabupaten banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta

Kabupaten Tuban untuk menuju mandiri ?

3. Apakah SD (Sumbangan Daerah) dapat mendukung Kabupaten

Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten

Tuban untuk menuju mandiri ?

4. Apakah indeks desentralisasi fiskal di Kabupaten Banyuwangi, Kabupaten

1. Untuk mengetahui Pendapatan Asli Daerah (PAD) dapat mendukung

Kabupaten Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta

Kabupaten Tuban menjadi daerah yang mandiri.

2. Untuk mengetahui BHPBP (Bagi Hasil Pajak dan Bukan Pajak) dapat

mendukung Kabupaten Banyuwangi, Kabupaten Blitar dan Kabupaten

Madiun serta Kabupaten Tuban menjadi daerah yang mandiri.

3. Untuk mengetahui SD (Sumbangan Daerah) dapat mendukung Kabupaten

Banyuwangi Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten

Tuban menjadi daerah yang mandiri.

4. Untuk mengetahui indeks desentralisasi fiskal di Kabupaten Banyuwangi,

Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten Tuban sudah

mandiri.

1.4. Manfaat Penelitian

Sesuai dengan latar belakang permasalahan yang telah di kemukakan di

atas maka dari hasil penelitian diharapkan dapat memberi manfaat sebagai

berikut:

1. Sebagai bahan pertimbangan pelaksanaan otonomi daerah agar dapat

berjalan dengan baik dan lancar. Serta masukan dalam rancangan

Banyuwangi, Kabupaten Madiun dan Kabupaten Tuban serta Kabupaten

Blitar dalam menentukan kebijaksanaan selanjutnya yang berkaitan

dengan peningkatan Pendapatan Asli Daerah (PAD) kabupaten

Banyuwangi, Kabupaten Blitar, dan Kabupaten Madiun, serta Kabupaten

Tuban, dan usaha-usaha yang dilakukan oleh pemerintah daerah untuk

menggali sumber-sumber pendapatan asli daerah (PAD) yang lain untuk

meningkatkan Pendapatan Asli Daerah (PAD) di Kabupaten Banyuwangi,

Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten Tuban.

3. Sebagai sumber atau bahan informasi bagi penelitian-penelitian yang

selanjutnya dan dapat memberikan manfaat yang berhubungan dengan

penelitian ini.

4. Sebagai bahan penerapan teori-teori yang diperoleh dari bangku kuliah

baik diperoleh secara langsung maupun tidak langsung serta dapat

membandingkan dengan kenyataan yang ada, khususnya yang

berhubungan dengan Pendapatan Asli Daerah (PAD) Kabupaten

Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Dalam penelitian dan penulisan skripsi yang mana ada keterkaitan atau

hubungan dengan permasalahan keuangan daerah yang pernah dilakukan, berikut

ini yang dikemukakan dalam hasil penelitian atau skripsi yang dilakukan oleh :

Menurut Sholikhah (2011) dengan judul “Analisis Kemampuan

Kemandirian Keuangan Daerah dan Pengaruhnya Terhadap Pertumbuhan

Ekonomi Kabupaten Wonogiri Tahun Anggaran 2000-2009”. Berdasarkan rasio

kemampuan keuangan daerah yang ditunjukkan dengan angkarasio rata-ratanya

adalah sangat kurang karena hanya memiliki rata-rata 6,68% menunjukkan bahwa

tingkat kemandirian/kemampuan keuangan Kabupaten Wonogiri masih rendah

dalam melaksanakan otonominya. Serta kemampuan keuangan daerah

berpengaruh negatif dan signifikan terhadap pertumbuhan ekonomi (growth).

Menurut Fauzyni (2013) tentang “Analisis Pengaruh Pendapatan Asli

Daerah (PAD), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH)

Pajak/Bukan Pajak Terhadap Pertumbuhan Ekonomi Di Kabupaten/Kota Provonsi

Jawa Tengah Tahun 2003-2011”. Variabel penelitian terdiri dari variabel terikat

yaitu Pertumbuhan Ekonomi (Y) dan tiga variabel bebas yaitu Pendapatan Asli

estimasi Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap

PDRB dengan tingkat signifikasi 5 %, dimana nilai koefisiennya adalah sebesar

2.654913. Berdasarkan estimasi Dana Alokasi Khusus berpengaruh positif dan

signifikan terhadap PDRB dengan tingkat signifikasi 5 % dimana nilai

koefisiennya adalah sebesar 6.916613. Berdasarkan estimasi Dana Bagi Hasil

Pajak/Bukan Pajak berpengaruh negatif dan tidak signifikan terhadap PDRB

dengan 97 tingkat signifikasi 5 % dimana nilai koefisiennya adalah sebesar

1.960468. Berdasarkan Model FEM dihasilkan bahwa Pendapatan Asli Daerah

dan Dana Alokasi Khusus berpengaruh positif dan siginifikan terhadap PDRB

sedangkan Dana Bagi Hasil Pajak dan Bukan Pajak berpengaruh negatif dan tidak

signifikan terhadap PDRB. Dari pengolahan data diperoleh nilai Chi-Sq Statistic

adalah 8.1507066 dengan nilai Chi square tabel pada d.f (3) α = 5% adalah 7,81.

Menurut Ladjin (2011) tentang “.Analisis Kemandirian Fiskal di Era

Otonomi Daerah (Studi Kasus di Provinsi Sulawesi Tengah) Variabel yang

digunakan dalam penelitian ini terdiri dari variabel terikat yaitu Kemandirian

Fiskal dan variabel bebasnya yaitu investasi dan PDRB perkapita. Derajat

kemandirian fiskal Propinsi Sulawesi Tengah selama kurun waktu penelitian

(2006–2011) disimpulkan Untuk proporsi PAD terhadap Total Penerimaan

Daerah (TPD) diperoleh hasil rata-rata sebesar 24,18 persen. Untuk proporsi bagi

hasil pajak dan bukan pajak (BHPBP) terhadap Total Penerimaan Daerah

diperoleh hasil rata-rata sebesar 6,24 persen. Untuk proporsi Dana Alokasi Umum

hasil rata-rata sebesar 61,36 persen. Untuk proporsi Pinjaman Daerah sebesar

0,77% dan Sisa Lebih Perhitungan Anggaran Tahun Lalu sebesar 6,67%. Dengan

demikian dapat dinyatakan bahwa kemandirian keuangan daerah Propinsi

Sulawesi Tengah di era otonomi daerah masih rendah, atau dapat dinyatakan

bahwa tingkat ketergantungan terhadap Pemerintah Pusat masih cukup tinggi. Hal

ini ditandai dari proporsi DAU dan DAK terhadap TPD yang relatif semakin

besar. Sebaliknya, kontribusi PAD dan BHPBP terhadap TPD yang masih sangat

rendah.

Agastari (2010), dengan judul “Analisis Indeks Desentralisasi Fiskal Pada

Satuan Wilayah Pembangunan (SWP) I Provinsi Jawa Timur”. Derajat

desentralisasi fiskal (DDF) dari hasil perhitungan rasio pendapatan asli daerah

(PAD) terhadap total penerimaan daerah (TPD) ditambah rasio bagi hasil pajak

dan bukan pajak (BHPBP) terhadap TPD selama kurun waktu tahun 2007 sampai

dengan 2008, sebesar 22.37% yang menunjukkan bahwa DDF SWP I Jawa Timur

rendah dan mempunyai pola hubungan keuangan.

Menurut Savitry (2013), dengan judul “Analisis Kemampuan Keuangan

Daerah Dalam Pelaksanaan Otonomi Daerah Tahun 2007-2011 Di Kota

Makassar”. Tingkat kemampuan keuangan daerah Kota Makassar dalam

pelaksanaan otonomi daerah tahun anggaran 2007-2011 dianggap masih kurang.

Hal ini dapat dilihat berdasarkan hasil perhitungan rasio kemandirian keuangan

daerah selama lima tahun terakhir yang menghasilkan jumlah rata-ratanya sebesar

dengan jelas masih besarnya ketergantungan pemerintah Kota Makassar terhadap

sumber-sumber dana bantuan dari pihak ekstern, baik dari pemerintah pusat

maupu dari pemerintah provinsi, dengan komponen bantuan terbesar adalah Dana

Alokasi Umum (DAU) dan Dana Penyesuaian.

Rasio Derajat Desentralisasi Fiskal, selama 5 (lima) tahun menunujukkan

angka rata-rata sebesar 15,39% dengan kemampuan keuangan yang tergolong

kurang. Hasil ini menunjukkan bahwa pemerintah Kota Makassar belum mampu

membiayai pengeluarannya sendiri. Pemerintah Kota Makassar masih bergantung

kepada pemerintah pusat dalam hal pembiayaan pengeluaran.

Berdasarkan kemampuan PAD untuk membiayai pengeluaran rutin daerah,

yang sering disebut juga dengan Rasio IKR (Indeks Kemampuan Rutin) rata-rata

hanya sebesar 24,99% dengan pola kemampuan keuangan yang masih berada

dalam interval 20,01% - 40,00% yang dinilai kurang. Artinya, PAD Kota

Makassar belum mampu membiayai belanja rutin yang dilakukan oleh pemerintah

kota.

2.2. Landasan Teori

2.2.1. Pengertian Desentr alisasi Fiskal

Desentralisasi fiskal adalah suatu proses distribusi anggaran dari tingkat

pemerintah yang lebih tinggi kepada pemerintah yang lebih rendah untuk

Desentralisai fiskal merupakan konsekuensi logis dari diterapkan

kebijakan otonomi daerah. Prinsip dasar yang harus diperhatikan adalah money

follow functions, artinya penyerahan atau pelimpahan wewenang pemerintah

membawa konsekuensi anggaran yang diperlukan untuk melaksanakan

kewenangan tersebut. Perimbangan keuangan dilakukan melalui mekanisme dana

perimbangan, yaitu pembagian penerimaan antar tingkatan pemerintahan guna

menjalankan fungsi-fungsi pemerintahan dalam kerangka desentralisasi.

(Ehtisham, 2002).

Keputusan menerapkan Desentralisasi fiskal menuntut adanya peningkatan

pertumbuhan ekonomi di daerah. Berdasarkan teori Tiebout Model yang menjadi

landasan konsep desentralisasi fiskal, bahwa dengan adanya pelimpahan

wewenang akan meningkatkan kemampuan daerah dalam melayani kebutuhan

barang publik dengan lebih baik dan efisien. Penyebab mendasar dari peningkatan

kemampuan tersebut adalah karena pemerintah daerah dipandang lebih

mengetahui kebutuhan dan karakter masyarakat lokal, sehingga program-program

dari kebijakan pemerintah akan lebih efektif untuk dijalankan, sekaligus dari sisi

penganggaran publik akan muncul konsep efisiensi karena tepat guna dan berdaya

guna (Sumarsono danUtomo, 2009:53).

Tiga variasi desentralisasi fiskal dalam kaitannya dengan derajat

kemandirian pengambilan keputusan yang dilakukan di daerah yaitu (Bird dan

1. Desentralisasi, yang berarti pelepasan tanggung jawab yang berada dalam

lingkungan pemerintah pusat ke instansi vertikal di daerah atau pemerintah

daerah.

2. Delegasi yang berhubungan dengan situasi, yaitu daerah bertindak sebagai

perwakilan pemerintah untuk melaksanakan fungsi-fungsi tertentu atas nama

pemerintah.

3. Devolusi atau pelimpahan yang berhubungan dengan suatu situasi yang bukan

saja implementasi tetapi juga kewenangan untuk memutuskan apa yang perlu

dikerjakan, berada di daerah.

2.2.2. Otonomi Daerah

2.2.2.1.Definisi Otonomi Daerah

Otonomi daerah berpijak pada perundang-undangan yang kuat (Farida,

2011:342-343), yaitu sebagai berikut:

1. Undang-Undang Dasar

Sebagaimana telah disebutkan, Undang-Undang Dasar 1945 merupakan

landasan yang kuat untuk menyelenggarakan otonomi daerah. Pasal 18 UUD

menyebutkan adanya pembagian pengelolaan pemerintahan pusat dan daerah.

Pemberlakuan sistem otonomi daerah merupakan amanat yang diberikan oleh

Undang-Undang Dasar Negara Republik Indonesia tahun 1945 (UUD 1945).

undang-undang yang dibentuk khusus untuk mengatur pemerintahan daerah. UUD

1945 pasca-amandemen mencantumkan permasalahan pemerintah daerah

dalam Bab VI, yaitu Pasal 18, Pasal 18A, dan Pasal 18B. Sistem otonomi

daerah tertulis secara umum dalam Pasal 18 untuk diatur lebih lanjut oleh

undang-undang.

2. KetetapanMPR-RI

Tap MPR-RI No. XV/MPR/1998 tentang penyelenggaraan otonomi daerah

menyebutkan, pengaturan, pembagian, pemanfaatan sumber daya nasional

yang berkeadilan, serta perimbangan keuangan pusat dan daerah dalam rangka

Negara Kesatuan Republik Indonesia.

3. Undang-Undang

Undang-Undang No. 22/1999 tentang pemerintahan daerah pada

prinsipnya mengatur penyelenggaraan pemerintahan daerah yang lebih

mengutamakan pelaksanaan asas desentralisasi. Hal-hal yang mendasar dalam

UU No. 22/1999 adalah mendorong untuk pemberdayaan masyarakat,

menumbuhkan prakarsa dan kreativitas, meningkatkan peran masyarakat,

mengembangkan peran dan fungsi DPRD. Akan tetapi, karena dianggap tidak

sesuai lagi dengan perkembangan keadaan, ketatanegaraan, dan tuntutan

penyelenggaraan otonomi daerah, aturan baru pun dibentuk untuk

menggantikannya. Pada 15 Oktober 2004, Presiden Megawati Soekarnoputri

mengesahkan Undang-Undang Nomor 32 tahun 2004 tentang pemerintahan

Didalam UU No. 32 tahun 2004 pasal 1 ayat 5, didalamnya tertuang

tentang otonomi daerah, yaitu hak, wewenang dan kewajiban daerah otonom

untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat daerahnya sesuai dengan peraturan perundang-undangan. Dalam hal

ini tuntutan terhadap daerah adalah bagaimana daerah tersebut mampu memenuhi

kebutuhan rumah tangga dan tuntutan warganya. Selain itu warga masyarakat juga

diharuskan membantu pemerintah daerahnya dengan berpartisipasi aktif dalam

usaha pengembangan dan peningkatan kondisi perekonomian daerah dengan cara

memaksimalkan peran mereka dan melakukan efektivitas terhadap potensi sumber

daya alam yang dimiliki oleh daerah tersebut.

Konsep dasar pelaksanaan otonomi daerah adalah memberikan wewenang

kepada daerah untuk merencanakan dan melaksanakan pembangunan didaerahnya

masing-masing sesuai dengan apa yang mereka kehendaki, dan pemerintah pusat

akan membantu dan memelihara kegiatan-kegiatan yang tidak mungkin dlakukan

oleh daerah. (Soeparmoko, 2001 : 9)

2.2.2.2.Tujuan Otonomi Daerah

Pelaksanaan otonomi daerah tidak terlepas dari keberadaan Pasal 18

Undang-Undang Dasar Republik Indonesia Tahun 1945. Pasal tersebut yang

menjadi dasar penyelenggaraan otonomi dipahami sebagai normatifikasi

menyelenggarakan pemerintahan daerah. Otonomi yang dijalankan tetap harus

memperhatikan hak-hak asal usul dalam daerah yang bersifat istimewa.

Sejalan dengan hal itu, Soepomo dalam Ladjin (2008) mengatakan bahwa

otonomi daerah sebagai prinsip berarti menghormati kehidupan regional menurut

riwayat, adat dan sifat-sifat sendiri dalam kadar Negara kesatuan. Tiap daerah

mempunyai historis dan sifat khusus yang berlainan dari riwayat dan sifat daerah

lain. Oleh karena itu, pemerintah harus menjauhkan segala urusan yang

bermaksud akan menguniformisir seluruh daerah menurut satu model.

Martin dalam Paturusi (2009) mengemukakan bahwa tujuan utama

otonomi daerah pada era otonomi daerah telah tertuang dalam kebijakan

desentralisasi sejak tahun 1999, yakni:

a. Pembebasan pusat, meksudnya membebaskan pemerintah pusat dari

beban-beban tidak perlu mengenai urusan domestic sehingga ia berkesempatan

mempelajari, memahami, merespons berbagai kecenderungan global dan

mengambil manfaat daripadanya. Pada saat yang sama sangat diharapkan

pemerintah pusat lebih mampu berkonsentrasi pada kebijakan makro nasional

dari yang bersifat strategis.

b. Pemberdayaan lokal atau daerah. Alokasi kewenangan pemerintah pusat ke

daerah maka daerah akan mengalami proses pemberdayaan yang signifikan.

Artinya ability (kemampuan) prakarsa dan kreativitas daerah akan terpacu

sehingga kapasitasnya dalam mengatasi berbagai masalah domestic akan

c. Pengembalian trust (kepercayaan) pusat ke daerah. Desentralisasi merupakan

simbol lahirnya kepercayaan dari pemerintah pusat ke daerah. Hal ini dengan

sendirinya mengembalikan kepercayaan kepada pemerintah dan masyarakat

daerah.

Dalam Undang-undang Pasal 22 No.32 Tahun 2004 dalam menyelenggarakan

otonomi daerah, daerah mempunyai kewajiban :

a. melindungi masyarakat, menjaga persatuan, kesatuan, dan kerukunan nasional,

serta keutuhan Negara Kesatuan Republik Indonesia;

b. meningkatkan kualitas kehidupan masyarakat;

c. mengembangkan kehidupan demokrasi;

d. mewujudkan keadilan dan pemerataan;

e. meningkatkan pelayanan dasar pendidikan;

f. menyediakan fasilitas pelayanan kesehatan;

g. menyediakan fasilitas sosial dan fasilirtas umum yang layak;

h. mengembangkan sistem jaminan sosial;

i. menyusun perencanaan dan tata ruang daerah;

j. mengembangkan sumber daya produktif di daerah;

k. melestarikan lingkungan hidup;

l. mengelola administasi kependudukan;

n. membentuk dan menerapkan peraturan pperundang-undangan sersuai dengan

kewenangannya, dan kewajiban lain yang diatur dalam peraturan

perundang-undangan.

2.2.3. Anggaran Pendapatan dan Belanja Daer ah (APBD)

2.2.3.1.Pengertian Dan Unsur-unsur APBD

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan suatu

rencana keuangan tahunan daerah yang memuat tentang rencana penerimaan,

rencana pengeluaran, serta rencana pembiayaan daerah selama satu tahun

anggaran.

Menurut Bastian (2006 : 189), APBD merupakan rencana pemda dalam

bentuk satuan uang untuk kurun waktu satu tahunan dan berorientasi pada tujuan

kesejahteraan publik.

Menurut Saragih (2003 : 122) Anggaran Pendapatan dan Belanja Daerah

(APBD) adalah dasar dari pengelolaan keuangan daerah dalam tahun anggaran

tertentu, umumnya satu tahun.

Unsur-unsur APBD menurut Halim (2004 : 15-16) adalah sebagai berikut :

1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi

biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya

yang merupakan batas maksimal pengeluaran-pengeluaran yang akan

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

4. Periode anggaran yang biasanya satu tahun.

2.2.3.2.Struktur APBD

Struktur APBD Berdasarkan Peraturan Mentri Dalam Negeri nomor 13

tahun 2006 tentang pedoman pengelolaan keuangan daerah. Adapun bentuk dan

susunan APBD yang didasarkan pada Permendagri 13/2006 pasal 22 ayat 1 terdiri

dari 3 bagian, yaitu : pendapatan daerah, belanja daerah, dan pembiayaan daerah.

Pendapatan daerah sebagaimana dimaksud dalam pasal 22 ayat 1

dikelompokkan atas pendapatan asli daerah, dana perimbangan, dan lain-lain

pendapatan yang sah. Belanja menurut kelompok belanja terdiri dari belanja

langsung dan belanja tidak langsung. Pembiayaan daerah terdiri dari penerimaan

pembiayaan dan pengeluaran pembiayaan. (Permendagri 13/2006)

2.2.4. Pendapatan Asli Daerah

2.2.4.1.Definisi Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari

sumber-sumber daerah dan dikelola sendiri oleh pemerintah daerah. Pendapatan Asli

Daerah merupakan tulang punggung pembiayaan daerah, oleh karenanya

kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang

diberikan oleh Pendapatan Asli Daerah terhadap APBD,semakin besar kontribusi

semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah

pusat.

Menurut Undang-Undang No. 33 Tahun 2004 Pasal 1, “Pendapatan Asli

Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam

daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan yang berlaku.”

Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang asli

digali di daerah yang digunakan untuk modal dasar pemerintah daerah dalam

membiayai pembangunan dan usaha-usaha daerah untuk memperkecil

ketergantungan dana dari pemerintah pusat.

Menurut Undang-Undang No. 33 Tahun 2004 Pasal 6, “Sumber-sumber

Pendapatan Asli Daerah terdiri dari : a. Pajak daerah, b. Retribusi daerah, c. Hasil

pengelolaan kekayaan daerah yang dipisahkan, d. Lain-lain Pendapatan Asli

Daerah (PAD) yang sah.”

Menurut Mardiasmo (2002 : 132), “Pendapatan Asli Daerah adalah

penerimaan daerah dari sektor pajak daerah, retribusi daerah, perusahaan milik

daerah, hasil pengelolaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli

Daerah yang sah.”

Menurut Halim (2004 : 67), “ Pendapatan Asli Daerah (PAD) merupakan

Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan,

yaitu: pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil

pengelolaan kekayaan daerah yang dipisahkan, lain-lain PAD yang sah.”

2.2.4.2.Klasifikasi Pendapatan Asli Daerah

Menurut Halim (2007 : 96), kelompok Pendapatan Asli Daerah dipisahkan

menjadi empat pendapatan :

a. Pajak Daerah

Sesuai dengan UU No. 28 Tahun 2009 tentang pajak daerah, yang

dimaksud dengan pajak daerah yang selanjutnya disebut dengan pajak adalah

iuran wajib yang dilakukan oleh orang pribadi atau badan kepala daerah tanpa

imbalan langsung yang seimbang yang dapat dilaksanakan berdasarkan

peraturan perundang-undangan yang berlaku yang digunakan untuk

membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Menurut Mardiasmo (2009 ; 21), pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Menurut Siahaan (2010;64) pajak kabupaten atau kota yang diatur dalam

a. Pajak Hotel

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Pasal 1 angka 20

dan 21, Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel.

Sedangkan yang dimaksud dengan hotel adalah fasilitas penyedia jasa

penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut

bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma

pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos

dengan jumlah kamar lebih dari sepuluh.

b. Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran.

Sedangkan yang dimaksud dengan restoran adalah fasilitas penyedia makanan

dan atau minuman dengan dipungut bayaran, yang mencakup juga rumah

makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasa

boga/catering.

c. Pajak Hiburan

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan. Sedangkan

yang dimaksud dengan hiburan adalah semua jenis tontonan, pertunjukan,

permainan, dan atau keramaian yang dinikmati dengan dipungut bayaran.

d. Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame. Sedangkan

yang bentuk dan corak ragamnya dirancang untuk tujuan komersial

memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik

perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat,

dibaca, didengar, dirasakan, dan atau dinikmati oleh umum.

e. Pajak Penerangan Jalan

Pajak Penerangan Jalan (PPJ) adalah pajak atas penggunaan tenaga listrik,

baik yang dihasilkan sendiri maupun diperoleh dari sumber lain. Penerangan

jalan adalah penggunaan tenaga listrik untuk menerangi jalan umum yang

rekeningnya dibayar oleh pemerintah daerah.

f. Pajak Mineral Bukan Logam dan Batuan

Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan

pengambilan mineral bukan logam dan batuan, baik dari sumber alam di

dalam dan atau permukaan bumi untuk dimanfaatkan. Sedangkan yang

dimaksud dengan mineral bukan logam dan batuan adalah mineral bukan

logam dan batuan sebagaimana dimaksud di dalam peraturan

perundang-undangan di bidang mineral dan batu bara. Pajak Mineral Bukan Logam dan

Batuan merupakan pengganti dari Pajak Pengambilan Bahan Galian Golongan

C yang semua diatur dalam Undang-Undang Nomor 18 Tahun 1997 dan

Undang-Undang Nomor 34 Tahun 2000.

Saat ini, sampai dengan diberlakukannya ketentuan dalam

Logam dan Batuan, pemerintah kabupaten/kota masih dimungkinkan untuk

memungut Pajak Pengambilan Bahan Galian Golongan C. Pajak Pengambilan

Bahan Galian Golongan C adalah pajak atas kegiatan pengambilan bahan

galian Golongan C sesuai dengan peraanturan perundang-undangan yang

berlaku. Bahan galian golongan C adalah bahan galian golongan C

sebagaimana dimaksud dalam peraturan perundang-undangan yang berlaku.

Bahan-bahan galian dibagi atas tiga golongan, yaitu:

a. Golongan bahan galian strategis

b. Golongan bagan galian vital

c. Golongan bahan gailan yang tidak termasuk dalam golongan a atau b.

Penunjukan suatu bahan galian ke dalam suatu golongan diatur dengan

peraturan pemerintah. Untuk melaksanakan ketentuan ini pemerintah telah

mengeluarkan Peraturan Pemerintah Nomor 27 Tahun 1980 tentang

Penggolongan Bahan-bahan Galian, yang mulai berlaku pada tanggal

diungkapkan, yaitu pada tanggal 15 Agustus 1980.

g. Pajak Parkir

Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir di luar

badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang

disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan

kendaraan bermotor. Sedangkan yang dimaksud dengan parkir adalah keadaan

h. Pajak Air Tanah

Pajak Air Tanah adalah pajak atas pengambilan dan atau pemanfaatan air

tanah. Yang dimaksud dengan air tanah adalah air yang terdapat dalam lapisan

tanah atau batuan di bawah permukaan tanah. Pajak Air Tanah semula

bernama Pajak Pengambilan dan Pemanfaatan Air Tanah dan Air Permukaan

(PPPABTAP) berdasarkan Undang-Undang Nomor 34 Tahun 2000 dan

merupakan jenis pajak provinsi, PPPABTAP dipecah menjadi dua jenis pajak,

yaitu Pajak Air Permukaan dan Pajak Air Tanah; dimana Pajak Air Permukaan

dimasukkan sebagai pajak provinsi sedangkan Pajak Air Tanah ditetapkan

menjadi pajak kabupaten/kota.

i. Pajak Sarang Burung Walet

Pajak Sarang Burung Walet adalah pajak atas kegiatan pengambilan dan

atau pengusahaan sarang burung walet. Yang dimaksud dengan burung walet

adalah satwa yang termasuk marga collocalia, yaitu collocalia fuchliap haga,

collocalia maxina, collocalia esculanta, dan collocalia linchi. Pajak Sarang

Burung Walet merupakan jenis pajak kabupaten/kota yang baru diterapkan

berdasarkan Undang-Undang Nomor 28 Tahun 2009.

Sebelum berlakunya Undang-Undang Nomor 28 Tahun 2009, Pajak

Sarang Burung Walet, dengan berbagai nama, pada dasarnya telah banyak

diterapkan oleh pemerintah kabupaten dan kota di Indonesia. Pungutan atas

dengan nama yang berbeda, ada yang secara tegas dinyatakan sebagai pajak

daerah, tetapi ada pula yang dinyatakan sebagai retribusi daerah. Hal ini sesuai

dengan ketentuan yang diberikan dalam Undang-Undang Nomor 34 Tahun

2000 sebagai perubahan Undang-Undang Nomor 18 Tahun 1997, dimana

ditentukan bahwa pemerintah kabupaten/kota dimungkinkan untuk memungut

pajak dan atau retribusi daerah selain yang terdapat dalam Undang-Undang

Nomor 34 Tahun 2000, sepanjang memenuhi ketentuan yang dipersyaratkan

dalam Undang-Undang Nomor 34 Tahun 2000.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak Bumi dan Bangunan (PBB) Perdesaan dan Perkotaan adalah pajak

atas bumi dan atau bangunan yang dimiliki, dikuasai, dan atau dimanfaatkan

oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk

kegiatan usaha perkebunan, perhutanan, dan pertambangan. Yang dimaksud

dengan bumi adalah permukaan bumi yang meliputi tanah dan perairan

pedalaman serta laut wilayah kabupaten/kota. Sedangkan yan dimaksud

dengan bangunan adalah konstruksi teknik yang ditanam atau dilekatkan

secara tetap pada tanah dan atau perairan pedalaman dan atau laut. PBB

Perdesaan dan Perkotaan merupakan jenis pajak kabupaten/kota yang baru

diterapkan berdasarkan Undang-Undang Nomor 28 Tahun 2009.

PBB Perdesaan dan Perkotaan dewasa ini pada dasarnya merupakan suatu

Jenderal Pajak, Kementerian Keuangan, di mana hasilnya sebagian besar

diserahkan kapada daerah. Walaupun telah ditetapkan menjadi salah satu jenis

pajak kabupatan/kota, tetapi tentang PBB Perdesaan dan Perkotaan

pemungutan PBB tetap menjadi kewenangan pemerintah pusat sampai dengan

tahun 2013. Ketentuan Pasal 180 ayat 5 tersebut membuat pemungutan PBB

Perdesaan dan Perkotaan pada setiap kabupaten/kota di Indonesia mungkin

saja tidak serempak, tergantung kesiapan pemerintah kabupaten/kota untuk

menetapkan peraturan daerah yang berkaitan. Hanya saja diharapkan paling

lambat 1 Januari 2014, PBB Perdesaan dan Perkotaan telah menjadi pajak

daerah pada suatu kabupaten/kota.

k. Bea Perolehan Hak atas Tanah dan Bangunan

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah pajak atas

perolehan hak atas tanah dan atau bangunan. Yang dimaksud dengan

perolehan hak atas tanah dan atau bangunan adalah perbuatan atau peristiwa

hukum uang mengakibatkan diperolehnya hak atas tanah dan atau bangunan

oleh orang pribadai atau badan. Adapun yang dimaksud dengan hak atas tanah

dan atau bangunan adalah hak atas tanah, termasuk hak pengelolaan, beserta

bangunan di atasnya, sebagaimana dimaksud dalam undang-undang di bidang

pertanahan dan bangunan. BPHTB merupakan jenis pajak kabupaten/kota

Sebagaimana halnya PBB Perdesaan dan Perkotaan, BPHTB dewasa ini

pada dasarnya merupakan suatu jenis pajak pusat, yang dipungut oleh

pemerintah pusat melalui Direktorat Jenderal Pajak, Kementerian Keuangan,

di mana hasilnya sebagian besar diserahkan kepada daerah. Walaupun telah

ditetapkan menjadi salah satu jenis pajak kabupaten/kota, tetapi sepanjang

pada suatu kabupaten/kota belum ada peraturan daerah tentang BPHTB,

pemungutan BPHTB tetap menjadi kewenangan pemerintah pusat sampai

dengan tahun 2010.

b. Retribusi Daerah

Menurut Siahaan (2010;620) penggolongan jenis retribusi dimaksudkan

guna menetapkan kebijakan umum tentang prinsip dan sasaran dalam

penetapan tarif retribusi daerah. Sesuai Undang-Undang Nomor 34 Tahun

2000 Pasal 18 ayat 2 dan Undang-Undang Nomor 28 Tahun 2009 Pasal 108

ayat 2-4, retribusi daerah dibagi atas tiga golongan, sebagaimana disebut di

bawah ini:

a. Retribusi Jasa Umum

b. Retribusi Jasa Usaha

c. Retribusi Perizinan Tertentu

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Pasal 149 ayat 2-4,

penetapan jenis retribusi jasa umum dan retribusi perizinan tertentu untuk

daerah provinsi dan daerah kabupaten/kota disesuaikan dengan kewenangan

perundang-undangan. Hal yang sama juga berlaku untuk penetapan jenis retribusi jasa

usaha untuk daerah provinsi dan kabupaten/kota, dilakukan sesuai dengan

jasa/pelayanan yang diberikan oleh daerah masing-masing. Rincian jenis objek

dari setiap retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan

tertentu diatur dalam peraturan daerah yang bersangkutan.

a. Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau

diberikan oleh pemerintah daerah, untuk tujuan kepentingan dan kemanfaatan

umum serta dapat dinikmati oleh orang pribadi atau badan. Objek retribusi

jasa umum adalah pelayanan yang disediakan atau diberikan pemerintah

daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati

oleh orang pribadi atau badan.

Jenis-jenis retribusi jasa umum saat ini diatur dalam Undang-Undang

Nomor 28 Tahun 2009 Pasal 110-124, sebagaimana di bawah ini:

1. Retribusi Pelayanan Kesehatan.

2. Retribusi Pelayanan Persampahan/Kebersihan.

3. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta

Catatan Sipil.

4. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat.

5. Retribusi Pelayanan Parkir di Tepi Jalan Umum.

6. Retribusi Pelayanan Pasar.

8. Retribusi Pemeriksaan Alat Pemadam Kebakaran.

9. Retribusi Penggantian Biaya Cetak Peta.

10.Retribusi Penyediaan dan atau Penyedotan Kakus.

11.Retribusi Pengolahan Limbah Cair.

12.Retribusi Pelayanan Tera/Tera Ulang.

13.Retribusi Pelayanan Pendidikan.

14.Retribusi Pengendalian Menara Telekomunikasi.

b. Retribusi Jasa Usaha

Retribusi jasa usaha adalah retribusi atas jasa yang disediakan oleh

pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya

dapat pula disediakan oleh sector swasta. Objek retribusi jasa usaha adalah

pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip

komersial. Pelayanan yang disediakan oleh pemerintah daerah dengan

menganut prinsip komersial meliputi:

1. Pelayanan dengan menggunakan/memanfaatkan kekayaan daerah yang

belum dimanfaatkan secara optimal; dan

2. Pelayanan oleh pemerintah daerah sepanjang belum memadai disediakan

oleh pihak swasta.

Sesuai dengan Undang-Undang Nomor 34 Tahun 2000 Pasal 18 ayat 3

huruf b, retribusi jasa usaha ditentukan berdasarkan kriteria berikut ini.

1. Retribusi jasa usaha bersifat bukan pajak dan bersifat bukan retribusi jasa

2. Jasa yang bersangkutan adalah jasa yang bersifat komersial yang

seyogianya disediakan oleh sektor swasta, tetapi belum memadai atau

terdapatnya harta yang dimiliki/dikuaisai daerah yang belum dimanfaatkan

secara penuh oleh pemerintah daerah. Pengertian harta adalah semua harta

bergerak dan tidak bergerak, tidak termasuk uang kas, surat-surat

berharga, dan harta lainnya yang bersifat lancar.

Jenis-jenis retribusi jasa usaha saat ini diatur dalam Undang-Undang

Nomor 28 Tahun 2009 Pasal 127-138, sebagaimana di bawah ini.

1. Retribusi Pemakaian Kekayaan Daerah

2. Retribusi Pasar Grosir dan atau Pertokoan

3. Retribusi Tempat Pelelangan

4. Retribusi Terminal

5. Retribusi Tempat Khusus Parkir

6. Retribusi Tempat Penginapan/Pesanggrahan/Villa

7. Retribusi Rumah Potong Hewan

8. Retribusi Pelayanan Kepelabuhanan

9. Retribusi Tempat Rekreasi dan Olahraga

10.Retribusi Penyeberangan di Air

11.Retribusi Penjualan Produksi Usaha Daerah

c. Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu

badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan

pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam,

barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan

umum dan menjaga kelestarian lingkungan. Objek retribusi perizinan tertentu

adalah kegiatan tertentu pemerintah daerah dalam rangka pemberian izin

kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan,

pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang,

penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas

tertentu guna melindungi kepentingan umum dan menjaga kelestarian

lingkungan.

Sesuai dengan Undang-Undang Nomor 34 Tahun 2000 Pasal 18 ayat 3

huruf c, retribusi perizinan tertentu ditentukan berdasarkan kriteria berikut ini.

1. Perizinan tersebut termasuk kewenangan pemerintah yang diserahkan

kepada daerah dalam rangka asas desentralisasi.

2. Perizinan tersebut benar-benar diperlukan guna melindungi kepentingan

umum.

3. Biaya yang menjadi beban daerah dalam penyelenggaraan izin tersebut

dan biaya untuk menanggulangi dampak negatif dari pemberian izin

tersebut cukup besar sehingga layak dibiayai dari retribusi perizinan.

Jenis-jenis retribusi perizinan tertentu saat ini diatur dalam

Undang-Undang Nomor 28 Tahun 2009 Pasal 141-146, adalah sebagai berikut :

2. Retribusi Izin Tempat Penjualan Minuman Beralkohol.

3. Retribusi Izin Gangguan.

4. Retribusi Izin Trayek.

5. Retribusi Izin Usaha Perikanan.

c. Hasil pengelolaan kekayaan milik daerah yang dipisahkan

Undang-undang No. 33 Tahun 2004 mengklasifikasikan jenis hasil

pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut objek

pendapatan yang mencakup bagian laba atas penyertaan modal pada

perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal pada

perusahaan milik negara/BUMN, dan bagian laba atas penyertaan modal pada

perusahaan milik swasta atau kelompok masyarakat.

Halim (2004) menyebutkan bahwa jenis pendapatan ini meliputi objek

pendapatan berikut :

1. Bagian laba perusahaan milik daerah.

2. Bagian laba lembaga keuangan bank.

3. Bagian laba lembaga keuangan non bank.

4. Bagian laba atas penyertaan modal/investasi.

d. Lain-lain PAD yang sah

Lain-lain pendapatan daerah bertujuan memberi peluang kepada daerah

untuk memperoleh pendapatan selain dari PAD dan dana perimbangan yang

terdiri dari hibah dan dana darurat. Dalam rangka melaksanakan wewenang

tentang Pemerintahan Daerah dan UU no 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah, Pemerintah Daerah harus

melakukan maksimalisasi Pendapatan Daerah. Peningkatan Pendapatan Daerah

dilaksanakan langkah-langkah sebagai berikut:

1. Intensifikasi, melalui upaya: a). Pendapatan dan peremajaan objek dan

subjek pajak dan retribusi daerah. b). Mempelajari kembali pajak daerah

yang dipangkas guna mencari kemungkinan untuk dialihkan menjadi

retribusi. c). Mengintensifikasi penerimaan retribusi yang ada. d).

Memperbaiki sarana dan prasarana pungutan yang belum memadai.

2. Penggalian sumber-sumber penerimaan baru (ekstensifikasi). Penggalian

sumber-sumber pendapatan daerah tersebut harus ditekankan agar tidak

menimbulkan biaya ekonomi yang tinggi. Sebab pada dasarnya, tujuan

meningkatkan Pendapatan Daerah melalui upaya ekstensifikasi adalah

untuk meningkatkan kegiatan ekonomi masyarakat. Dengan demikian

upaya ekstensifikasi lebih diarahkan kepada upaya untuk mempertahankan

potensi daerah sehingga potensi tersebut dapat dimanfaatkan secara

berkelanjutan.

Lain-lain pendapatan daerah yang sah ini merupakan penerimaan daerah

yang berasal dari lain-lain milik Pemda. Jenis pendapat ini meliputi objek

pendapatan sebagai berikut :

a. Hasil penjualan daerah yang tidak dapat dipisahkan,

c. Pendapatan bunga,

d. Penerimaan atas tuntutan ganti kerugian daerah,

e. Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan pengadaan barang dan jasa oleh daerah,

f. Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang

asing,

g. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan,

h. Pendapatan denda pajak,

i. Pendapatan denda retribusi,

j. Pendapatan ekuitas atas jaminan,

k. Pendapatan dari pengembalian,

l. Fasilitas sosial dan umum,

m. Pendapatan dari penyelnggaraan pendidikan dan pelatihan,

n. Pendapatan dari angsuran atau cicilan penjualan

2.2.5. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. Dana Perimbangan terdiri atas Dana bagi hasil ,Dana

2.2.5.1.Dana Bagi Hasil

Dana Bagi Hasil (DBH), dibagi menjadi dua, yaitu:

a. Dana Bagi Hasil Pajak

Dalam UU No. 32 Tahun 2004 pasal (11) disebutkan bahwa bagian daerah

dari bagi hasil pajak berasal dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan

Atas Tanah dan Bangunan (BPHTB), dan Pajak Penghasilan (PPh) perorangan

dalam negeri.

b. Dana Bagi Hasil Sumber Daya Alam

Sesuai dengan UU No. 33 Tahun 2004, SDA yang dibagihasilkan adalah

minyak bumi, gas alam, panas bumi, pertambangan umum (seperti batu bara,

nikel, emas, dsb), hasil hutan dan hasil perikanan. Bagi hasil dilakukan antara

pusat dengan daerah dimana SDA itu berada. Jadi, jadi daerah yang tidak

memiliki SDA atau yang tidak berada dalam satu provinsi dengan daerah kaya,

pada dasarnya tidak akan memperoleh bagian.

2.2.5.2.Dana Alokasi Umum (DAU)

Berdasarkan Undang-undang No. 33 Tahun 2004, “Dana Alokasi Umum

(DAU) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Menurut Halim (2004 : 160), “Dana Alokasi Umum (DAU) adalah dana

dialokasikan dengan tujuan pemerataan kemampuan keuangan daerah untuk

membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desntralisasi.”

Menurut Saragih (2003 : 98) kebijakan DAU merupakan instrumen

penyeimbang fiskal antar daerah. Sebab tidak semua daerah mempunyai struktur

dan kemampuan fiskal yang sama (horizontal fiscal imbalance). DAU sebagai

bagian dari kebijakan transfer fiskal dari pusat ke daerah (intergovernmental

transfer) berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah serta

memperkecil kesenjangan kemampuan fiskal atau keuangan antar daerah.

Menurut Saragih (2003 : 104) “Bagi daerah yang relatif minim Sumber

Daya Alam (SDA), DAU merupakan sumber pendapatan penting guna

mendukung operasional pemerintah sehari-hari serta sebagai sumber pembiayaan

pembangunan.”

Menurut Saragih (2003 : 132), “Tujuan DAU disamping untuk mendukung

sumber penerimaan daerah juga sebagai pemerataan (equalization) kemampuan

keuangan pemerintah daerah.”

“Dana Alokasi Umum (DAU) merupakan block grant yang diberikan

kepada semua kabupaten dan kota untuk tujuan mengisi kesenjangan antara

kapasitas dan kebutuhan fiskalnya, dan didistribusikan dengan formula

berdasarkan prinsip tertentu yang secara umum mengindikasikan bahwa daerah

Dengan kata lain, tujuan penting Dana Alokasi Umum (DAU) adalah

dalam kerangka pemerataan kemampuan penyediaan pelayanan publik antar

pemerintah daerah di Indonesia.” (Kuncoro, 2004 : 30)

“Distribusi DAU kepada daerah-daerah yang memiliki kemampuan relatif

besar akan memperoleh DAU lebih kecil dan sebaliknya daerah-daerah yang

mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang

relatif besar.” (Sidik, 2004 : 96)

Menurut Kuncoro (2004 : 30) Dana Alokasi Umum (DAU) dapat diartikan

sebagai berikut :

a. Salah satu komponen dari Dana Perimbangan pada APBN, yang

pengalokasiannya didasarkan atas Konsep Kesenjangan Fiskal atau Celah

Fiskal (Fiscal Gap), yaitu selisih antara Kebutuhan Fiskal dengan

Kapasitas Fiskal.

b. Instrumen untuk mengatasi horizontal inbalances, yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah di mana

penggunaannya ditetapkan sepenuhnya oleh daerah.

c. Equalization Grant, yaitu berfungsi untuk menetralisasi ketimpangan

kemampuan keuangan dengan adanya Pendapatan Asli Daerah (PAD) dan

Dana Bagi Hasil sumber daya alam yang diperoleh daerah.

Mengacu pada PP No. 104 Tahun 2000 tentang Dana Perimbangan

Tujuan Dana Alokasi Umum (DAU) terutama adalah untuk : horizontal

equity dan sufficiency. Tujuan horizontal equity merupakan kepentingan

pemerintah pusat dalam rangka melakukan distribusi pendapatan secara adil dan

merata agar tidak terjadi kesenjangan yang lebar antar daerah. Sementara itu, yang

menjadi kepentingan daerah adalah kecukupan (sufficiency), terutama adalah

untuk menutup (fiscal gap). Suffiency dipengaruhi oleh beberapa faktor yaitu :

kewenangan, beban, dan Standar Pelayanan Umum (SPM).

2.2.5.3.Dana Alokasi Khusus (DAK)

Menurut Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan

Pemerintah Pusat dan Pemerintah Daerah, “Dana Alokasi Khusus selanjutnya

disebut DAK, adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas

nasional.”

Menurut Kuncoro (2004 : 34) “Dana Alokasi Khusus ditujukan untuk

daerah khusus yang terpilih untuk tujuan khusus. Karena itu, alokasi yang

didistribusikan oleh pemerintah pusat sepenuhnya merupakan wewenang pusat

2.3. Kerangka Pikir

Berdasarkan teori yang telah diuraikan diatas, maka terbuat kerangka pikir

sebagai berikut :

a. Semakin tinggi PAD (Pendapatan Asli Daerah), maka semakin menguat

pula indeks desentralisasi fiskalnya (tingkat kemandirian daerahnya).

Semakin rendah PAD (Pendapatan Asli Daerah), maka semakin lemah

derajat desentralisasi fiskalnya (tingkat kemandirian daerahnya).

b. Semakin tinggi Bagi Hasil Pajak dan Bukan Pajak (BHPBP), semakin kuat

pula derajat desentralisasi fiskalnya (tingkat kemandirian daerahnya).

Semakin rendah Bagi Hasil Pajak dan Bukan Pajak (BHPBP), maka

semakin lemah derajat desntralisasi fiskalnya (tingkat kemandirian

daerahnya).

c. Semakin tinggi Sumbangan Daerah (SD) maka semakin lemah derajat

desentralisasi fiskalnya (tingkat kemandirian daerahnya). Semakin rendah

Sumbangan Daerahnya (SD) maka semakin kuat derajat desentralisasi

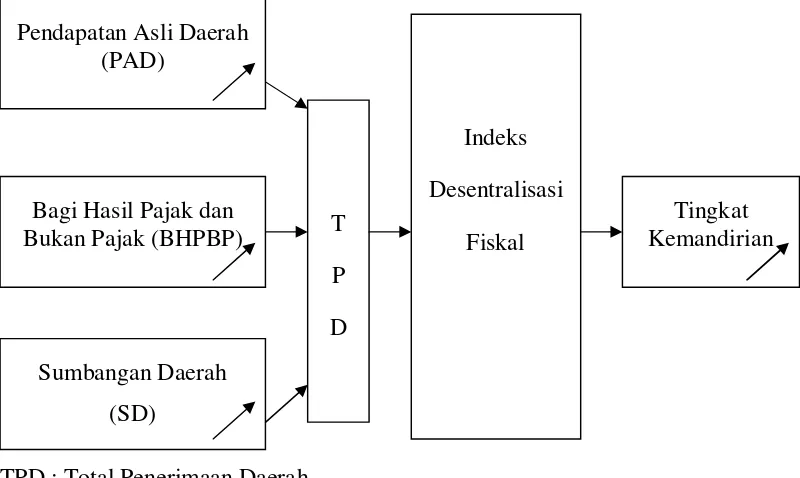

GAMBAR KERANGKA PEMIKIRAN

TPD : Total Penerimaan Daerah

Sumber : Peneliti

2.4. Hipotesis

Berdasarkan permasalahan yang diajukan dalam penelitian ini dengan

melihat latar belakang, hasil-hasil penelitian terdahulu, dan landasan teori yang

ada, maka dapat ditarik hipotesa sebagai berikut :

1. Diduga Pendapatan Asli Daerah (PAD) dapat mendukung Kabupaten

Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten Pendapatan Asli Daerah

(PAD)

Bagi Hasil Pajak dan Bukan Pajak (BHPBP)

Sumbangan Daerah

(SD)

T

P

D

Indeks

Desentralisasi

Fiskal

2. Diduga BHPBP (Bagi Hasil Pajak dan Bukan Pajak) dapat mendukung

Kabupaten Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta

Kabupaten Tuban menjadi daerah yang mandiri.

3. Diduga SD (Sumbangan Daerah) dapat mendukung Kabupaten

Banyuwangi, Kabupaten Blitar dan Kabupaten Madiun serta Kabupaten

Tuban menjadi daerah yang mandiri.

4. Diduga indeks desentralisasi fiskal di Kabupaten Banyuwangi, Kabupaten

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Dalam menganalisis sektor-sektor yang akan dijadikan sektor unggulan

agar dapat terarah pada pokok permasalahannya baik itu untuk uji Location

Quotient maupun untuk Index Desentralisasi Fiscal, maka definisi Operasional

Variabel adalah sebagai berikut :

a. Pendapatan Asli Daerah (PAD) adalah pendapatan pemerintah daerah

yang diperoleh dari sumber-sumber pendapatan daerah tersebut yang

dipungut berdasarkan peraturan daerah sesuai dengan

perundang-undangan, yang meliputi pajak daerah, retribusi daerah hasil perusahaan

milik daerah dan hasil pengelolaan kekayaan milik daerah, serta lain-lain

PAD yang sah. Satuan ukur yang digunakan adalah juta rupiah.

b. Bagi Hasil Pajak dan Bukan Pajak (BHPBP)adalah bagian dari penerimaan

pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan, dan

penerimaan dari sumber daya alam. Bagi Hasil Pajak dan Bukan Pajak

merupakan alokasi yang pada dasarnya memperhatikan potensi daerah

penghasil. Satuan ukur yang digunakan adalah juta rupiah.

c. Subsidi/Bantuan (SD) adalah sumbangan/bantuan dari pemerintah pusat