PENGARUH FINANCIAL STABILITY, EXTERNAL PRESSURE, PERSONAL FINANCIAL NEED, FINANCIAL TARGETS, DAN INEF FECTIVE MONITORING PADA FINANCIAL STATEMENT FRAUD

DALAM PRESPEKTIF FRAUD TRIANGLE

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Laurensia Lia Kurniawati NIM: 102114048

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH F INANCIAL STABILITY, EXTERNAL PRESSURE, PERSONAL F INANCIAL NEED, F INANCIAL TARGETS, DAN INEF F ECTIVE MONITORING PADA F INANCIAL STATEMENT FRAUD

DALAM PRESPEKTIF F RAUD TRIANGLE

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Laurensia Lia Kurniawati NIM: 102114048

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTO DAN PERSEMBAHAN

Segala Perkara dapat kutanggung di dalam Dia yang

memberi kekuatan padaku

Filipi 4 : 13

Skripsi ini kupersembahkan kepada :

1. Tuhan Yesus Kristus dan Bunda

Maria yang selalu ada

2. Kedua orang tuaku yang selalu

memberikan dukungan doa demi

keberhasilan penulis

3. Adekku yang setia memberikan

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: PENGARUH F INANCIAL STABILITY, EXTERNAL PRESSURE,

PERSONAL F INANCIAL NEED, F INANCIAL TARGETS, DAN INEF F ECTIVE MONITORING PADA F INANCIAL STATEMENT FRAUD

DALAM PRESPEKTIF F RAUD TRIANGLE

dan diajukan untuk diuji pada tanggal, 16 Desember 2014 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, saya tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulisan aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Januari 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Laurensia Lia Kurniawati

Nomor Induk Mahasiswa : 102114048

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH F INANCIAL STABILITY, EXTERNAL PRESSURE, PERSONAL F INANCIAL NEED, F INANCIAL TARGETS, DAN INEF F ECTIVE MONITORING PADA F INANCIAL STATEMENT F RAUD DALAM PRESPEKTIF F RAUD TRIANGLE.

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama masih tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 30 Januari 2015 Yang menyatakan,

vii

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus yang telah memberikan banyak berkat dan kasih karuniaNya sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi dengan judul “Pengaruh Financial Stability, External Pressure, Personal Financial Need, Financial Targets, dan Ineffective Monitoring pada

Financial Statement Fraud dalam prespektif Fraud Triangle.” ini disusun sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Tidak sedikit kendala yang penulis hadapi selama penyusunan skripsi ini, namun berkat bimbingan, dukungan serta dorongan dri berbagai pihak yang telah membesarkan hati, sampai pada akhirnya semua dapat diatasi dengan baik. untuk itulah pada kesempatan ini penulis ingin menyampaikan terimakasih kepada :

1. Bapak Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Ibu Dra. YFM. Gien Agustinawansari, M.M., Akt., CA. selaku dosen pembimbing skripsi sekaligus dosen pembimbing akademik yang telah sabar dalam membimbing, mengarahkan dan memberikan masukkan dalam penyelesaian skripsi ini.

viii

4. Kedua orang tuaku tercinta, Antonius Wahyu Tambang Wijil Joko Santosa dan Agustina Endang Kurniasih dengan kerelaannya memberikan seluruh kasih sayangnya, doa, dukungan, semangatnya dan segala sesuatunya demi keberhasilan penulisan skripsi ini, terimakasih banyak.

5. Adekku tercinta, Laurensius Sandy Tambang Kurniawan yang telah banyak memberikan semangat hingga selesainya penulisan skripsi ini. 6. Nenekku tercinta, Sri Marwantini dan Veronica Sri Amini yang telah

memberikan dukungan, semangat serta kasih sayang, terimakasih banyak.

7. Pacarku yang selalu setia mendampingi, susah maupun senang, memberikan nasehat, memberikan semangat dan dorongan sehingga penulisan skripsi ini dapat terselesaikan dengan baik.

8. Sahabatku terkasih, Utami Tyas Andari Putri yang telah memberikan banyak semangat dan dorongan demi terselesaikannya skripsi ini. 9. Teman terbaikku, Claurriza Deizvi Aldhanewi dan Niken Dwi

Kuswanti terima kasih atas kebersamaannya selama ini, terima kasih untuk doa dan dorongan serta semangatnya.

10.Teman-teman Akuntansi kelas B terima kasih kebersamaan selama kurang lebih 4 tahun ini, semoga kalian semua sukses.

ix

12.Segenap penghuni kost Beo 52, Nica, Diana, Ketty, Mbak Friska, Cika dan lain-lain terima kasih semangat dan kebersamaannya.

13.Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat disebutkan satu-persatu, termia kasih.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena keterbatasan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari para pembaca guna menyempurnakan skripsi ini. Semoga skripsi ini bermanfaat dan dapat menjadi bahan masukan bagi rekan-rakan dalam menyusun skripsi.

Yogyakarta, 30 Januari 2015 Penulis

x

DAFTAR ISI

Halaman

HALAMAN JUDUL i

HALAMAN PERSETUJUAN PEMBIMBING ii

HALAMAN PENGESAHAN iii

HALAMAN MOTO DAN PERSEMBAHAN iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS v HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS vi

HALAMAN KATA PENGANTAR vii

HALAMAN DAFTAR ISI x

HALAMAN DAFTAR TABEL xii

HALAMAN DAFTAR GAMBAR xiii

HALAMAN DAFTAR ABSTRAK xiv

HALAMAN DAFTAR ABSTRACT xv

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Rumusan Masalah 4

C. Batasan Masalah 5

D. Tujuan Penelitian 6

E. Manfaat Penelitian 6

F. Sistematika Penulisan 7

BAB II LANDASAN TEORI 9

A. Laporan Keuangan 9

B. Fraud 11

C. Earning Manajement 27

xi

E. Kerangka Pemikiran 32

F. Hipotesis Penelitian 35

BAB III METODE PENELITIAN 41

A. Jenis Penelitian 41

B. Lokasi dan Waktu Penelitian 41 C. Subjek dan Objek Penelitian 41

D. Populasi dan Sampel 42

E. Jenis dan Sumber Data 43

F. Variabel Penelitian 43

G. Definisi Operasional dan Pengukuran Variabel 48

H. Teknik Analisis Data 51

BAB VI GAMBARAN UMUM PERUSAHAAN 60

A. Bursa Efek Indonesia 60

B. Visi dan Misi Bursa Efek Indonesia 61

C. Deskripsi Data 61

BAB V ANALISIS DATA DAN PEMBAHASAN 77

A. Deskripsi Data 77

B. Analisis Data 79

C. Pembahasan 92

BAB VI PENUTUP 95

A. Kesimpulan 95

B. Saran 96

DAFTAR PUSTAKA 98

xii

DAFTAR TABEL

Tabel Judul

Tabel 1. Kategori, Definisi, dan Contoh Fraud Risk

dalam SAS No. 99 yang Berkaitan dengan Financial

Statement Fraud 25

Tabel 2. Daftar Sampel 78

xiii

DAFTAR GAMBAR Gambar Judul

Gambar 1 Gambar Fraud Tree 14

Gambar 2 Fraud Triangle 22

xiv ABSTRAK

PENGARUH F INANCIAL STABILITY, EXTERNAL PRESSURE, PERSONAL F INANCIAL NEED, F INANCIAL TARGETS, DAN INEF F ECTIVE MONITORING PADA F INANCIAL STATEMENT FRAUD

DALAM PRESPEKTIF F RAUD TRIANGLE

Laurensia Lia Kurniawati NIM: 102114048 Universitas Sanata Dharma

Yogyakarta 2014

Penelitian ini bertujuan untuk mengetahui pengaruh positif lima variabel fraud triangle terhadap financial statement fraud. Penelitian ini berdasarkan teori fraud triangle Cressey (1953). Penelitian ini penting dilakukan karena untuk memberi bukti empiris pengaruh financial stability, external pressure, personal financial need, financial targets, dan ineffective monitoring dalam mendeteksi financial statement fraud.

Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai 2012. Teknik pemilihan sampel dengan menggunakan purposive sampling. Total sampel penelitian ini adalah 183 perusahaan manufaktur. Variabel-variabel dari fraud triangle diukur dengan financial stability, external pressure, personal financial need, financial targets, dan ineffective monitoring. Financial statement fraud diukur dengan manajemen laba. Pengujian hipotesis dilakukan dengan menggunakan analisis regresi berganda.

Hasil dari pengujian menunjukkan bahwa external pressure dan financial targets berpengaruh positif terhadap financial statement fraud. Sementara itu, financial stability, personal financial need, dan ineffective monitoring tidak berpengaruh terhadap financial statement fraud.

xv ABSTRACT

INFLUENCE OF FINANCIAL STABILITY, EXTERNAL PRESSURE, PERSONAL FINANCIAL NEED, FINANCIAL TARGETS, AND INEFFECTIVE MONITORING ON FINANCIAL STATEMENT FRAUD

IN FRAUD TRIANGLE PERSPECTIVE

Laurensia Lia Kurniawati Student Number: 102114048

Sanata Dharma University Yogyakarta

2014

This study aims to determine the positive effect of financial statement fraud against five variables on fraud triangle. This study is based on the theory of fraud triangle Cressey (1953). It is important because it provides empirical evidence of financial stability, external pressure, personal financial need, financial targets, and ineffective monitoring in detecting financial statement fraud.

The population of this study was the manufacturing companies listed in Indonesia Stock Exchange in the year 2010 until 2012. The sample selection technique was purposive sampling. Total sample of this study was 183 manufacturing companies. The variables of the fraud triangle was measured by financial stability, external pressure, personal financial need, financial targets, and ineffective monitoring. Financial statement fraud was measured by earnings management. The hypothesis testing was done by multiple regression analysis.

The results showed that external pressure and financial targets had positive influenced to financial statement fraud. On the other hand, financial stability, personal financial need, and ineffective monitoring had no influenced on financial statement fraud.

1 BAB I PENDAHULUAN

A. Latar Belakang

Laporan keuangan perusahaan bertujuan untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi pengguna laporan keuangan untuk pengambilan keputusan ekonomi sebagai mana yang dinyatakan dalam Standar Akuntansi Keuangan (SAK) 2009. Oleh karena itu, perusahaan selalu ingin menggambarkan kondisi laporan keuangannya dalam keadaan yang terbaik pada saat penerbitan laporan keuangan perusahaan. Hal tersebut dapat menimbulkan potensi kecurangan yang terjadi pada laporan keuangan.

Ketika terjadi kecurangan dalam laporan keuangan, informasi dalam laporan keuangan tersebut menjadi tidak relevan dan reliabel bagi investor maupun kreditor untuk dipakai sebagai dasar pengambilan keputusan karena analisis yang dilakukan tidak berdasarkan informasi sebenarnya.

Menurut Association of Certified Fraud Examiners (ACFE) kecurangan adalah tindakan penipuan atau kekeliruan yang dibuat oleh seseorang atau badan yang mengetahui bahwa kekeliruan tersebut dapat mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas atau pihak lain (Ernst & Young LLP, 2009).

Cressey (dikutip oleh Skousen et al., 2009) menyimpulkan bahwa kecurangan secara umum mempunyai tiga sifat umum. Faktor risiko kecurangan tersebut adalah pressure, opportunity, dan rationalization yang disebut juga sebagai fraud triangle. Teori Cressey tentang faktor risiko kecurangan berdasarkan pada serangkaian proses wawancara dengan orang-orang yang dihukum karena penggelapan (Skousen et al., 2009). Menurut teori Crassey, pressure, opportunity, dan rationalization selalu hadir pada situasi fraud. Konsep

fraud triangle ini juga terdapat dalam SAS No.99, Consideration of Fraud in a

Financial Statement Audit (Skousen et al., 2009).

praktisi dan akademisi di bidang kecurangan pelaporan keuangan telah tumbuh secara dramatis. Pada dekade ini banyak skandal akuntansi yang menyebabkan berbagai pihak berspekulasi bahwa manajemen puncak telah melakukan kecurangan pada laporan keuangan.

Menurut SAS No.99, terdapat empat jenis tekanan, tiga jenis peluang dan rasionalisasi yang mengakibatkan kecurangan pada laporan keuangan. Keempat jenis tekanan adalah 1. Financial stability. Ketika financial stability perusahaan berada dibawah rata-rata industri, manajemen akan memanipulasi laporan keuangan untuk meningkatkan prospek perusahaan dimata publik. 2. External pressure. Perusahaan yang sering mendapat external pressure akam memotivasi

tindakan memanipulasi laporan keuangan. 3. Personal financial need. Peran personal financial need dalam suatau perusahaan adalah untuk melakukan

pengendalaian terhadap terjadinya tindak kecurangan laporan keuangan. 4. Financial targets. Dalam menjalankan tugasnya, manajer akan melakukan segala

cara agar financial targets dapat terpenuhi.

Rasionalisasi adalah bagian ketiga dari fraud triangle yang paling sulit untuk diukur. Rasionalisasi adalah sikap manajemen, atau karyawan yang memungkinkan mereka untuk terlibat dalam dan/atau membenarkan kecurangan pelaporan keuangan.

Penelitian ini menggunakan analisis fraud triangle dengan acuan penelitian yang dilakukan oleh Skousen et al. (2009). Penelitian oleh Skousen et al. (2009) mengembangkan model prediksi kecurangan yang banyak digunakan.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh financial stability, external pressure, personal financial need, financial targets, ineffective

monitoring terhadap financial statement fraud.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dari penelitian ini adalah:

1. Apakah financial stability berpengaruh positif terhadap financial statement fraud?

2. Apakah external pressure berpengaruh positif terhadap financial statement fraud?

4. Apakah financial targets berpengaruh positif terhadap financial statement fraud?

5. Apakah ineffective monitoring berpengaruh positif terhadap financial statement fraud?

C. Batasan Masalah

Berdasarkan rumusan masalah di atas, batasan masalah dalam penelitian ini adalah :

1. Dalam fraud triangle terdapat tiga jenis kecurangan yaitu tekanan, peluang dan rasionalisasi. Penelitian ini hanya meneliti tekanan dan peluang yang dapat diukur secara kuantitatif. Rasionalisasi tidak diuji dalam penelitian ini karena rasionalisasi tidak dapat diukur secara kuantitatif.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Mengetahui apakah financial stability berpengaruh positif terhadap financial statement fraud.

2. Mengetahui apakah external pressure berpengaruh positif terhadap financial statement fraud.

3. Mengetahui apakah personal financial need berpengaruh positif terhadap financial statement fraud.

4. Mengetahui apakah financial targets berpengaruh positif terhadap financial statement fraud.

5. Mengetahui apakah ineffective monitoring berpengaruh positif terhadap financial statement fraud.

E. Manfaat Penelitian

1. Bagi Universitas Sanata Dharma Yogyakarta

Penelitian ini diharapkan dapat menambah koleksi ilmiah yang telah ada di Universitas Sanata Dharma Yogyakarta dan dapat dijadikan sebagai tambahan referensi atau acuhan untuk melakukan penelitian selanjutnya tentang fraud.

2. Bagi Penulis

Penelitian ini menambah wawasan penulis dalam bidang audit terutama tentang kecurangan dalam laporan keuangan.

3. Bagi Kantor Akuntan Publik

Penelitian ini diharapkan mampu memberikan bahan masukan dan pertimbangan untuk mengambil langkah, tindakan maupun kebijakan berkaitan dengan pencegahan tindakan kecurangan keuangan.

4. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan bahan untuk pengambilan kebijakan berkaitan dengan pencegahan tindakan kecurangan keuangan.

F. Sistematika Penulisan Bab I : Pendahuluan

Dalam bab ini dikemukakan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Landasan Teori

Bab III : Metode Penelitian

Pada bab ini diuraikan tentang metode penelitian yang dioperasionalkan dalam pelaksanaan penelitian. Uraian-uraian tersebut meliputi definisi-definisi operasional dan pengukuran variabel, populasi dan sampel, jenis dan sumber data, metode pengumpulan data, identifikasi variabel, dan metode analisis data. Bab IV : Gambaran Umum Perusahaan

Bab ini berisi uraian tentang gambaran singkat Bursa Efek Indonesia (BEI) dan gambaran singkat perusahaan-perusahaan yang menjadi sampel penelitian.

Bab V : Analisis Data dan Pembahasan

Dalam bab ini diuraikan deskripsi objek penelitian, analisis kuantitatif, interpretasi hasil serta dijelaskan pula argumentasi yang sesuai dengan hasil penelitian.

Bab V : Penutup

9 BAB II

LANDASAN TEORI

A. Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap yang biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana) catatan (notes) dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan (IAI, 2002: 2)

Laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan keputusan ekonomi.

Komponen-komponen laporan keuangan terdiri dari : 1. Neraca

2. Laporan Laba Rugi

Laporan laba rugi merupakan laporan yang memuat tentang penghasilan serta biaya-biaya perusahaan selama periode tertentu. Laporan ini menghasilkan laba atau rugi bersih yang diperoleh dalam periode tersebut. Fungsi laporan ini adalah untuk mengetahui hasil operasi yang telah dilakukan.

3. Laporan Perubahan Ekuitas

Laporan ini menunjukkan sumber-sumber dari modal kerja yang diperoleh perusahaan dan penggunaannya dalam waktu tertentu. Adapun laporan perubahan ekuitas merupakan laporan yang menggambarkan perubahan peningkatan atau penurunan aktiva bersih dalam suatu periode akuntansi dan atas modal perusahaan dalam periode waktu tertentu.

4. Laporan Arus Kas

Laporan arus kas berfungsi untuk memberikan informasi yang memungkinkan untuk melakukan evaluasi perubahan aktiva bersih perusahaan, struktur keuangan perusahaan yaitu kemampuan untuk menghasilkan kas dan setara kas.

5. Catatan Atas Laporan Keuangan

berisi penjelasan dan kebijakan akuntansi yang mempengaruhi posisi keuangan dan hasil usaha perusahaan.

B. F raud

1. Pengertian Fraud

Fraud memiliki definisi yang beragam dan banyak penelitian

maupun lembaga yang mendefinisikan fraud. Berikut merupakan beragam definisi fraud dari berbagai sudut pandang. Statement on Auditing Standards No. 99 mendefinisikan fraud sebagai “an intentional act that result in a material misstatement in financial statements that are the

subject of an audit” (Tindakan kesengajaan untuk menghasilkan salah saji material dalam laporan keuangan yang merupakan subjek audit).

Black’s Law Dictionary mendifinisikan fraud sebagai: Mencakup semua macam yang dapat dipikirkan manusia, dan yang diupayakan oleh seseorang untuk mendapatkan keuntungan dari orang lain dengan saran yang salah atau pemaksaan kebenaran, dan mencakup semua cara yang tak terduga, penuh siasat licik atau tersembunyi, dan setiap cara yang tidak wajar yang menyebabkan orang lain tertipu.

Fraud menurut the Association of Certified Fraud Examiners

(ACFE), fraud adalah tindakan penipuan atau kekeliruan yang dibuat oleh seseorang atau badan yang mengetahui bahwa kekeliruan tersebut dapat mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas dan pihak lain.

Fraud menurut BPK, n.d. merupakan suatu tindak kesengajaan untuk

menggunakan sumber daya perusahaan secara tidak wajar dan salah menyajikan fakta untuk memperoleh keuntungan pribadi.

Dari berberapa pengertian diatas, dapat diambil kesimpulan fraud (kecurangan) adalah perbuatan melawan hukum yang dilakukan oleh orang-orang baik dari dalam dan atau luar organisasi, dengan maksud untuk mendapatkan keuntungan pribadi dan atau kelompoknya yang secara langsung merugikan pihak lain.

Molida (2011) menjelaskan unsur-unsur kecurangan secara umum menurut BPK,n.d. adalah:

a. Harus terdapat salah pernyataan (misrepresentation) b. Dari suatu masa lampau (past) atau sekarang (present). c. Fakta bersifat material (material fact).

d. Dilakukan secara sengaja atau tanpa perhitungan (make-knowingly or recklessly)

e. Dengan maksud (intent) untuk menyebabkan suatu pihak beraksi. f. Pihak yang dirugikan harus beraksi (acted) terhadap salah pernyataan

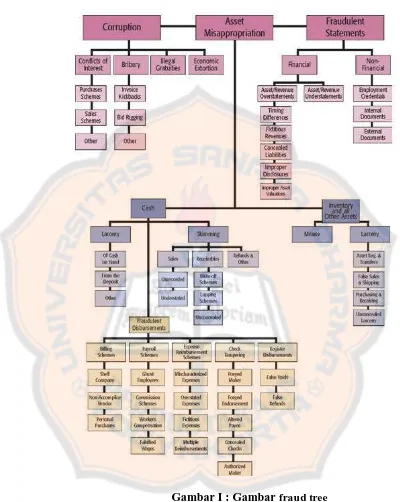

g. Yang merugikannya (detriment). 2. Fraud Tree

The Association of Certified Fraud Examiners atau ACFE mengklasifikasikan fraud (kecurangan) dalam beberapa klasifikasi. Klasifikasi tersebut dikenal dengan istilah “Fraud Tree” yaitu sistem klasifikasi mengenai hal-hal yang ditimbulkan oleh kecurangan. Fraud Tree disajikan dalam bagan. Fraud Tree mempunyi tiga cabang utama,

Gambar I : Gambar fraud tree

Sumber : Association of Certified Fraud Examiners, 2008 Report to the Nation on Occupational Fraud and Abuse dalam Tuanakotta (2010:197).

a. Korupsi (Corruption)

negara-negara berkembang yang penegakan hukumnya lemah dan masih kurang kesadaran akan tata kelola yang baik sehingga integritasnya masih dipertanyakan. Fraud jenis ini susah untuk dideteksi karena pihak yang melakukan bekerjasama untuk saling menutupi dan menikmati keuntungan bersama (simbiosis mutualisme). Jenis-jenis korupsi antara lain penyalahgunaan wewenang atau konflik kepentingan (conflict of interest), penyuapan (bribery), penerimaan yang tidak sah/illegal (illegal gratuities), dan pemerasan secara ekonomi (economic extortion).

b. Penyimpangan atas aset (Asset Misappropriation)

Asset misappropriation meliputi penyalahgunaan atau

pencurian aset dan harta perusahaan oleh pihak lain. Ini merupakan bentuk fraud yang paling mudah dideteksi karena sifatnya yang

tangible atau dapat diukur/dihitung (defined value). Asset

misappropriation dalam bentuk penjarahan cash atau cash

misappropriation dilakukan dalam tiga bentuk yaitu: skimming,

larency, dan fraudulent disbursements (Tuanakotta 2010:199).

1) Skimming

2) Larency

Larency atau pencurian adalah bentuk penjarahan yang paling kuno dan dikenal sejak awal peradaban manusia. Peluang untuk terjadinya penjarahan jenis ini berkaitan erat dengan lemahnya sistem pengendalian intern, khususnya yang berkenaan dengan perlindungan keselamatan aset.

3) Fraudulent Disbursements

Fraudulent disbursements atau yang lebih dikenal dengan

istilah penggelapan adalah sistem penjarahan yang dilakukan bila arus uang sudah terekam dalam suatu sistem.

a) Pernyataan palsu atau salah pernyataan (Fraudulent Statement) Fraudulent statements meliputi tindakan yang dilakukan oleh pejabat atau eksekutif suatu perusahaan atau instansi pemerintah untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan dalam penyajian laporan keuangannya untuk memperoleh keuntungan. Ranting pertama menggambarkan fraud dalam menyusun laporan keuangan. Fraud ini berupa salah saji overstatement maupun understatement. Cabang dari ranting ini ada dua. Pertama,

sebenarnya atau asset/revenue understatement (Tuanakotta 2010:203).

3. Jenis Fraud

Fraud diklasifikasikan menjadi lima jenis, yaitu (Nguyen, 2008):

a. Embezzlement employee atau occupational fraud

Embezzlement employee atau occupational fraud merupakan jenis

fraud yang dilakukan oleh bawahan kepada atasan. Jenis fraud ini

dilakukan oleh bawahan dengan melakukan kecurangan pada atasannya secara langsung maupun tidak langsung. Pengambilan aset secara langsung dilakukan dengan cara mengambil uang tunai, perlengkapan,

peralatan serta aset-aset lain perusahaan, sedangkan kecurangan secara

tidak langsung dilakukan dengan menerima sogokan atau komisi dari

pihak ketiga.

b. Management fraud

Kecurangan manajemen terdiri atas seluruh bentuk kecurangan yang dilakukan oleh manajemen untuk menguntungkan diri sendiri dan merugikan organisasi. Management fraud merupakan jenis fraud yang dilakukan oleh manajemen puncak kepada para pemegang saham, kreditor dan pihak lain yang mengandalkan laporan keuangan. Jenis fraud ini dilakukan manajemen puncak dengan cara memberikan

c. Investment scams

Investment scams merupakan jenis fraud yang dilakukan oleh individu atau perorangan kepada investor. Jenis fraud ini dilakukan individu dengan mengelabui atau menipu investor dengan cara menanamkan uangnya dalam investasi yang salah.

d. Vendor fraud

Vendor fraud merupakan jenis fraud yang dilakukan oleh

organisasi atau perorangan yang menjual barang atau jasa kepada organisasi atau perusahaan yang membeli barang atau jasa. Jenis fraud ini dilakukan organisasi dengan memasang harga terlalu tinggi untuk barang dan jasa atau tidak adanya pengiriman barang meskipun pembayaran telah dilakukan.

e. Customer fraud

Customer fraud merupakan jenis fraud yang dilakukan oleh

manajemen. Financial statement fraud tersebut merupakan bagian dari management fraud.

4. Pelaku Fraud

Fraud dapat dilakukan oleh siapa saja pada level apapun yang

memiliki kesempatan. Association of Certified Fraud Examiners dalam Tuanakotta 2008, pelaku fraud dapat dijelaskan sebagai berikut. Pelaku fraud dibagi dalam tiga kelompok yaitu pemilik (eksekutif), manajer, dan

karyawan.

Tipe pertama adalah Asset Misappropriation dimana kecurangan yang dilakukan paling besar yaitu pada level karyawan sebesar 39,9% kemudian yang kedua pada level manajer sebesar 37,9% dan terakhir pada level pemilik (eksekutif) sebesar 23,6%. Jadi dapat disimpulkan pelaku fraud pada asset misappropriation paling dominan terjadi pada level

karyawan.

Tipe kedua adalah Corruption dimana kecurangan dilakukan paling besar yaitu pada level manajer sebesar 39,1% kemudian yang kedua pada level pemilik (eksekutif) sebesar 37,3% dan terakhir pada level karyawan sebesar 22,2%. Jadi dapat disimpulkan pelaku fraud pada Corruption paling dominan terjadi pada level manajer.

pelaku fraud pada financial statement fraud paling dominan terjadi pada level pemilik (eksekutif).

5. Financial Statement Fraud

American Institute Certified Public Accountant (1998)

mendefinisikan financial statement fraud sebagai tindakan disengaja atau kelalaian yang berakibat pada salah saji material yang menyesatkan laporan keuangan. Selain itu, menurut Australia Auditing Standards (AAS),

financial statement fraud merupakan suatu kelalaian maupun

penyalahsajian yang disengaja dalam jumlah tertentu atau pengungkapan dalam pelaporan keuangan untuk menipu para pengguna laporan keuangan.

Financial statement fraud didefinisikan berbeda oleh Association

of Certified Fraud Examiners (ACFE). Definisi financial statement fraud

menurut (ACFE) adalah “The intentional, deliberate, misstatement, or omission of material facts, or accounting data which is misleading and,

when considered with all the information made available, would case the

reader to change or alter his or her judgment or decision”.

Elliott dan Willingham (1980) menyatakan bahwa Definisi financial statement fraud sengaja dilakukan oleh manajemen untuk

Gravitt (2006) menyatakan bahwa kecurangan pada laporan keuangan melibatkan skema sebagai berikut:

a. Pemalsuan, perubahan, atau manipulasi catatan keuangan yang material, dokumen pendukung atau transaksi bisnis.

b. Kelalaian yang disengaja atau misrepresentasi peristiwa, transaksi, rekening, atau informasi penting lainnya dari laporan keuangan yang disusun.

c. Kesalahan yang disengaja pada penggunaan prinsip akuntansi, kebijakan, dan prosedur yang digunakan untuk mengukur, pengakuan, laporan, dan mengungkapkan peristiwa ekonomi dan transaksi bisnis.

d. Kelalaian yang disengaja pada pengungkapan atau penyajian pengungkapan yang tidak memadai berdasarkan prinsip akuntansi dan kebijakan dan nilai keuangan yang terkait.

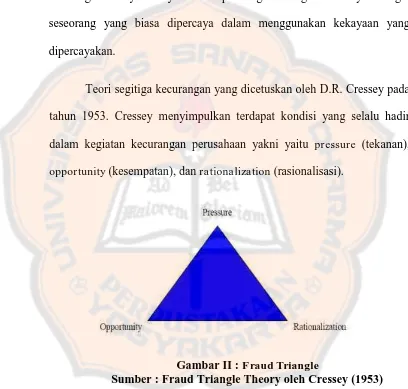

6. Teori Fraud Triangle

Teori yang mendasar penelitian ini adalah fraud triangle theory. Konsep segitiga kecurangan pertama kali diperkenalkan oleh Cressey (1953) melalui wawancara dengan 200 orang yang dihukum karena

melakukan penggelapan uang perusahaan yang disebutnya “trust

orang yang mempunyai masalah keuangan yang tidak dapat diceritakannya kepada orang lain, sadar bahwa masalah ini secara diam-diam dapat diatasinya dengan menyalahgunakan, dan tindakan sehari-hari memungkinkannya menyesuaikan pandangan mengenai dirinya sebagai seseorang yang biasa dipercaya dalam menggunakan kekayaan yang dipercayakan.

Teori segitiga kecurangan yang dicetuskan oleh D.R. Cressey pada tahun 1953. Cressey menyimpulkan terdapat kondisi yang selalu hadir dalam kegiatan kecurangan perusahaan yakni yaitu pressure (tekanan), opportunity (kesempatan), dan rationalization (rasionalisasi).

Gambar II : F raud Triangle

Sumber : Fraud Triangle Theory oleh Cressey (1953) a. Pressure (Tekanan)

bentuk nyata (direct) dan bentuk persepsi (indirect). Tekanan dalam bentuk nyata berupa kebiasaan sering berjudi, kecanduan obat terlarang, atau menghadapi persoalan keuangan. Tekanan dalam bentuk persepsi merupakan opini yang dibangun oleh pelaku yang mendorong untuk melakukan kecurangan seperti misalnya executive need.

Dalam SAS No. 99, terdapat empat jenis kondisi yang umum terjadi pada pressure yang dapat mengakibatkan kecurangan. Kondisi tersebut adalah financial stability, external pressure, personal financial need, dan financial targets.

b. Opportunity (Kesempatan)

Kesempatan yaitu peluang yang menyebabkan pelaku secara leluasa dapat menjalankan aksinya yang disebabkan pengendalian internal lemah, ketidakdisplinan, kelemahan dalam mengakses informasi, tidak ada mekanisme audit, dan sikap apatis. Pengendalian internal adalah hal yang paling berkaitan dengan kesempatan. Pengendalian internal yang kurang baik akan memberi peluang yang besar untuk melakukan kecurangan.

SAS No. 99 menyebutkan bahwa peluang pada financial statement fraud dapat terjadi pada tiga kategori. Kondisi tersebut adalah nature of

industry, ineffective monitoring, dan organizational structure.

c. Rationalization (Rasionalisasi)

karakter yang menyebabkan satu atau lebih individu secara rasional melakukan kecurangan. Integritas manajemen (sikap) merupakan penentu utama dari kualitas laporan keuangan. Ketika integritas manajer dipertanyakan oleh berbagai pihak maka, keandalan dalam laporan keuangan diragukan. Bagi seseorang yang tidak jujur, lebih mudah untuk merasionalisasi penipuan, sedangkan seseorang dengan moral yang tinggi, tidak mudah untuk merasionalisasi penipuan. Pelaku fraud selalu mencari pembenaran secara rasional untuk membenarkan

perbuatannya (Molida, 2011).

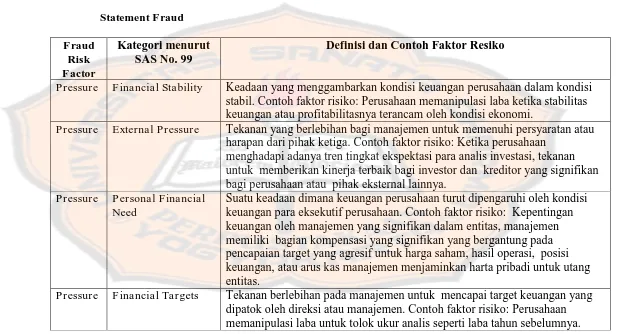

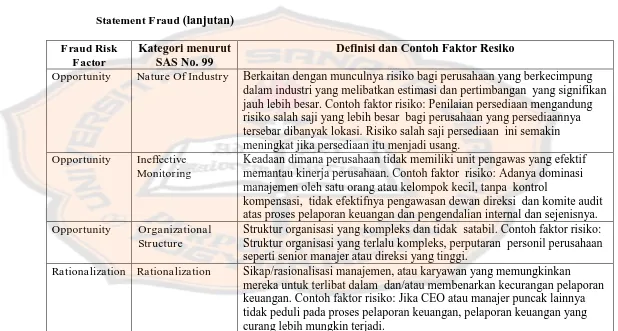

Tabel 1. Kategori, Definisi dan Contoh F raud Risk dalam SAS No. 99 yang Berkaitan dengan F inancial Statement F raud

F raud Risk F actor

Kategori menurut SAS No. 99

Definisi dan Contoh Faktor Resiko

Pressure Financial Stability Keadaan yang menggambarkan kondisi keuangan perusahaan dalam kondisi

stabil. Contoh faktor risiko: Perusahaan memanipulasi laba ketika stabilitas keuangan atau profitabilitasnya terancam oleh kondisi ekonomi.

Pressure External Pressure Tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau

harapan dari pihak ketiga. Contoh faktor risiko: Ketika perusahaan menghadapi adanya tren tingkat ekspektasi para analis investasi, tekanan untuk memberikan kinerja terbaik bagi investor dan kreditor yang signifikan bagi perusahaan atau pihak eksternal lainnya.

Pressure Personal Financial

Need

Suatu keadaan dimana keuangan perusahaan turut dipengaruhi oleh kondisi keuangan para eksekutif perusahaan. Contoh faktor risiko: Kepentingan keuangan oleh manajemen yang signifikan dalam entitas, manajemen memiliki bagian kompensasi yang signifikan yang bergantung pada pencapaian target yang agresif untuk harga saham, hasil operasi, posisi keuangan, atau arus kas manajemen menjaminkan harta pribadi untuk utang entitas.

Pressure Financial Targets Tekanan berlebihan pada manajemen untuk mencapai target keuangan yang

Tabel 1. Kategori, Definisi dan Contoh F raud Risk dalam SAS No. 99 yang Berkaitan dengan F inancial Statement F raud (lanjutan)

F raud Risk F actor

Kategori menurut SAS No. 99

Definisi dan Contoh Faktor Resiko

Opportunity Nature Of Industry Berkaitan dengan munculnya risiko bagi perusahaan yang berkecimpung

dalam industri yang melibatkan estimasi dan pertimbangan yang signifikan jauh lebih besar. Contoh faktor risiko: Penilaian persediaan mengandung risiko salah saji yang lebih besar bagi perusahaan yang persediaannya tersebar dibanyak lokasi. Risiko salah saji persediaan ini semakin meningkat jika persediaan itu menjadi usang.

Opportunity Ineffective

Monitoring

Keadaan dimana perusahaan tidak memiliki unit pengawas yang efektif memantau kinerja perusahaan. Contoh faktor risiko: Adanya dominasi manajemen oleh satu orang atau kelompok kecil, tanpa kontrol

kompensasi, tidak efektifnya pengawasan dewan direksi dan komite audit atas proses pelaporan keuangan dan pengendalian internal dan sejenisnya.

Opportunity Organizational

Structure

Struktur organisasi yang kompleks dan tidak satabil. Contoh faktor risiko: Struktur organisasi yang terlalu kompleks, perputaran personil perusahaan seperti senior manajer atau direksi yang tinggi.

Rationalization Rationalization Sikap/rasionalisasi manajemen, atau karyawan yang memungkinkan

mereka untuk terlibat dalam dan/atau membenarkan kecurangan pelaporan keuangan. Contoh faktor risiko: Jika CEO atau manajer puncak lainnya tidak peduli pada proses pelaporan keuangan, pelaporan keuangan yang curang lebih mungkin terjadi.

C. Earnings management

Earnings management (manajemen laba) menurut Schipper (1997) adalah suatu intervensi terhadap proses pelaporan keuangan eksternal untuk memperoleh beberapa keuntungan pribadi. Earnings management seringkali dilakukan atas intervensi manajemen. Pernyataan itu sejalan dengan Healy and Wahlen (1999) yang menyatakan bahwa earnings management terjadi ketika manajer menggunakan judgment dalam pelaporan keuangan dan melakukan manipulasi transaksi untuk mengubah laporan keuangan, baik digunakan untuk menyesatkan beberapa stakeholders tentang kinerja suatu perusahaan atau untuk mempengaruhi kontrak yang bergantung pada angka-angka dalam laporan keuangan.

Standar Akuntansi Keuangan (SAK) memberikan fleksibilitas bagi

manajemen untuk memilih kebijakan akuntansi dalam penyusunan laporan keuangan. Fleksibilitas inilah yang terkadang dimanfaatkan oleh manajemen untuk memilih kebijakan yang dapat menguntungkannya. Earnings Manajemen (manajemen laba) adalah salah satu cara yang digunakan oleh para manajer untuk mempengaruhi angka laba secara sistematis, dengan cara memilih kebijakan akuntansi dan prosedur akuntansi tertentu yang bertujuan untuk memaksimumkan keuntungan manajer dan atau nilai pasar dari perusahaan.

utang dan political cost (Opportunistic Earnings Manajemen). Kedua, dengan memandang manajemen laba dari prespektif efficien contracting (efficien earnings manajemen), manajemen laba memberi manajer suatu fleksibilitas

untuk melindungi diri mereka dan perusahaan dalam mengatisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak peningkatan atau penurunan aktiva bersih dalam suatu periode akuntansi dan atas modal perusahaan dalam periode waktu tertentu.

Alasan terjadinya motivasi manajemen laba menurut Scott (2000: 302), yaitu:

1. Bonus Purposes. 2. Political Motivation. 3. Taxation Motivation. 4. Pergantian CEO.

5. Initial Public Offering (IPO).

6. Pentingnya Memberi Informasi Pada Investor.

melakukan manajemen laba. Berbagai teori yang diuraikan di atas mengindikasikan bahwa terdapat hubungan erat antara earnings management dan financial statement fraud. Pernyataan tersebut diperkuat kembali oleh Rezaee (2002) yang menyatakan bahwa:

Suatu financial statement fraud sering diawali dengan salah saji atau manajemen laba dari laporan keuangan kuartal yang dianggap tidak material tetapi akhirnya berkembang menjadi fraud secara besar-besaran dan menghasilkan laporan keuangan tahunan yang menyesatkan secara material.

Berdasarkan uraian di atas, relevan bila untuk mendeteksi adanya financial statement fraud diproksikan dengan earnings management yang

dilakukan perusahaan karena keduanya memiliki hubungan erat.

D. Penelitian Terdahulu

Penelitian tentang fraud banyak dilakukan sebelumnya. Berikut ini adalah beberapa contoh penelitian yang berkaitan dengan fraud.

Nguyen (2008) melakukan penelitian bertujuan untuk fokus pada sifat kecurangan laporan keuangan dan skema kecurangan terhadap laporan keuangan. Dua kasus kecurangan yang terjadi pada laporan keuangan dianalisis dari Enron dan WorldCom. Penelitian ini membahas teknik umum yang digunakan untuk mendeteksi kecurangan laporan keuangan.

laporan keuangan. Menurut teori Cressey, pressure, opportunity dan

rationalization selalu hadir dalam situasi fraud. Skousen et al

mengembangkan variabel yang berfungsi sebagai ukuran proksi untuk tekanan, kesempatan, dan rasionalisasi dan menguji variabel-variabel ini menggunakan informasi umum yang tersedia.

Penelitian Skousen et al.,(2009) mengidentifikasi lima proksi untuk tekanan dan dua proksi untuk kesempatan yang secara signifikan berhubungan dengan kecurangan. Hasil penelitian menunjukkan pertumbuhan aset yang cepat, peningkatan kebutuhan uang tunai, dan pembiayaan eksternal yang secara positif berkaitan dengan kemungkinan terjadinya fra ud. Kepemilikan saham eksternal dan internal serta control dewan direksi juga terkait dengan peningkatan finacial statement fraud. Selain itu, dia juga menemukan bahwa ekspansi jumlah anggota independen di komite audit berhubungan negatif dengan terjadinya kecurangan.

Gagola (2011) melakukan penelitian secara empiris yang mengkaji efektivitas teori Cressey (1953) mengenai kerangka faktor risiko kecurangan yang diterapkan dalam SAS No. 99 dan PSA No. 70 untuk mendeteksi kecurangan laporan keuangan. Gagola mengembangkan variabel-variabel yang berfungsi sebagai ukuran proksi untuk tekanan, kesempatan, dan rasionalisasi dan menguji variabel-variabel ini menggunakan informasi umum yang tersedia.

Molida (2011) melakukan penelitian bertujuan untuk memperoleh bukti empiris tentang efektivitas dari fraud triangle dalam mendeteksi financial statement fraud. Variabel-variabel dari fraud triangle yang digunakan adalah

financial stability yang diproksi dengan ACHANGE, personal financial need

yang diproksi dengan OSHIP, dan ineffective monitoring yang diproksi dengan AUDCSIZE. Pendeteksian financial statement fraud pada penelitian ini menggunakan proksi manajemen laba sebagai variabel dependen.

Nobarani (2012) melakukan penelitian secara empiris yang mengkaji mengenai faktor risiko kecurangan yang diterapkan dalam SAS No. 99 untuk mendeteksi kecurangan laporan keuangan dengan segitiga kecurangan. Nobarani (2012) mengembangkan variabel-variabel yang berfungsi sebagai ukuran proksi untuk tekanan, kesempatan, dan rasionalisasi dan menguji variabel-variabel ini menggunakan informasi umum yang tersedia.

financial targets yang diproksi dengan ROA, dan ineffective monitoring yang

diproksi dengan BDOUT. Pendeteksian financial statement fraud pada penelitian ini menggunakan proksi manajemen laba sebagai variabel dependen.

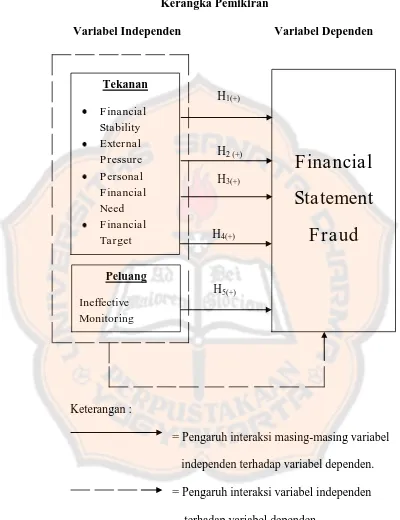

E. Kerangka Pemikiran

Laporan keuangan perusahaan berperan memberikan informasi keuangan kepada pihak-pihak yang berkepentingan terhadap laporan keuangan perusahaan tersebut. Akan tetapi, relevansi nilai informasi akuntansi semakin turun dari waktu ke waktu. Informasi yang terkandung dalam laporan keuangan sudah tidak relevan lagi untuk dijadikan acuan pengambilan keputusan. Hal ini disebabkan oleh adanya kecurangan laporan keuangan atau financial statement fraud. Kecurangan tersebut sangat merugikan pengguna

laporan keuangan karena informasi dalam laporan keuangan menyesatkan untuk dijadikan dasar pengambilan keputusan.

Pada tahun 2002, AICPA menerbitkan SAS No.99 yang mengatur tentang pendeteksian financial statement fraud. SAS No.99 didasarkan pada fraud triangle theory oleh Cressey (1953) yang menyebutkan adanya tiga kondisi yang selalu muncul dalam kejadian fraud yaitu pressure, opportunity dan rationalization (Skousen et al., 2009).

kecurangan oleh Cresey (1953) dalam penelitian Skousen et al., 2009. Faktor-faktor tersebut tidak dapat secara langsung diteliti sehingga diperlukan variabel proksi agar lebih mudah diteliti (Skousen et al., 2009).

Penelitian ini menggunakan lima variabel proksi independen. Hal tersebut dikarenakan adanya penyesuaian dengan data laporan keuangan perusahaan yang tersedia. Variabel dependen dalam penelitian ini, yaitu financial statement fraud diproksikan dengan earnings management (manajemen laba)

karena proksi ini terkait erat dengan terjadinya fra ud pada laporan keuangan. Earnings management (manajemen laba) dapat digunakan sebagai

Kerangka Pemikiran

Variabel Independen Variabel Dependen

H1(+)

H2 (+)

H3(+)

H4(+)

H5(+)

Keterangan :

= Pengaruh interaksi masing-masing variabel independen terhadap variabel dependen. = Pengaruh interaksi variabel independen

terhadap variabel dependen. Gambar III : Kerangka Pemikiran Tekanan

Financial Stability

External Pressure

Personal Financial Need

Financial Target

Financial

Statement

Fraud

F. Hipotesis Penelitian

a. F inancial stability sebagai variabel untuk mengetahui pengaruh financial statement fraud.

Ketika suatu perusahaan berada dalam kondisi stabil maka nilai perusahaan akan naik berdasarkan penilaian investor, kreditor, dan publik. Menurut SAS No. 99, manajer menghadapi tekanan untuk melakukan kecurangan laporan keuangan ketika stabilitas keuangan dan/atau profitabilitas terancam oleh keadaaan ekonomi, industri, atau situasi entitas yang beroperasi. Apabila perusahaan mengalami pertumbuhan yang berada di bawah rata-rata industri, manajemen akan memanipulasi laporan keuangan untuk meningkatkan prospek perusahaan (Skousen et a l., 2009).

Bentuk manipulasi pada laporan keuangan yang dilakukan oleh manajemen berkaitan dengan pertumbuhan aset perusahaan (Skousen et al., 2009). Oleh karena itu, rasio perubahan total aset dijadikan proksi

dapat menampilkan pertumbuhan perusahaan yang meningkat, manajemen perusahaan sering kali melakukan manipulasi laporan keuangan. Oleh sebab itu, adanya rasio perubahan total aset yang tinggi akan mengindikasikan terjadinya financial statement fraud yang tinggi pula.

Penelitian Skousen et al. (2009) membuktikan bahwa semakin besar rasio perubahan total aset suatu perusahaan maka probabilitas dilakukannya tindak kecurangan pada laporan keuangan perusahaan tersebut semakin tinggi. Berdasar uraian tersebut, diajukan hipotesis penelitian sebagai berikut:

Ha1 : F inancial stability berpengaruh positif terhadap financial

statement fraud.

b. External pressure sebagai variabel untuk mengetahui pengaruh financial statement fraud.

Perusahaan sering mengalami suatu tekanan dari pihak eksternal. Perusahaan dengan leverage yang tinggi memiliki persyaratan utang akan memotivasi tindakan memanipulasi laba.

Penelitian yang dilakukan oleh Skousen et al. (2009) membuktikan bahwa semakin tinggi rasio hutang perusahaan maka semakin rendah probabilitas perusahaan tersebut untuk melakukan fraud. Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai berikut:

Ha2 : External Pressure berpengaruh positif terhadap financial

statement fraud.

c. Personal financial need sebagai variabel untuk mengetahui pengaruh financial statement fraud.

Personal Financial Need merupakan suatu kondisi dimana

keuangan perusahaan dipengaruhi oleh kondisi keuangan para eksekutif perusahaan. Ketika eksekutif perusahaan memiliki peranan keuangan yang kuat dalam suatu perusahaan, personal financial need dari eksekutif perusahaan tersebut akan turut terpengaruh oleh kinerja keuangan perusahaan (Skousen et al. 2009). Sebagian saham yang dimiliki oleh eksekutif perusahaan akan mempengaruhi kebijakan manajemen dalam kinerja dan keuangan perusahaan. Oleh karena itu, variabel personal financial need diproksikan dengan rasio kepemilikan saham oleh orang dalam (manajer, direktur, maupun komisaris perusahaan). Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan.

finansial perusahaan. Manajemen perusahaan akan lebih bertindak

curang dalam menyajikan leporan keuangan. Semakin tinggi rasio kepemilikan sahal oleh orang dalam, maka financial statement fraud semakin tinggi.

Penelitian yang dilakukan oleh Skousen et al. (2009) membuktikan bahwa ketika rasio kepemilikan saham oleh orang dalam dalam suatu perusahaan rendah maka probabilitas dilakukannya fraud dalam perusahaan tersebut tinggi. Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai berikut:

Ha3 : Personal financial need berpengaruh positif terhadap

financial statement fraud.

d. F inancial targets sebagai variabel untuk mengetahui pengaruh financial statement fraud.

Dalam menjalankan kinerjanya, manajer perusahaan dituntut untuk melakukan hal terbaik sehingga perusahaan dapat mencapai target keuangan yang telah direncanakan. Perbandingan laba tehadap jumlah aktiva atau Return on Asset adalah ukuran kinerja operasional yang banyak digunakan untuk menunjukkan seberapa efisien aktiva telah bekerja (Skousen et al., 2009). ROA sering digunakan dalam menilai kinerja manajer dalam menentukan bonus, kenaikan upah, dan lain-lain. Oleh karena itu, Return On Asset dijadikan proksi untuk variabel financial targets.

Return On Asset digunakan untuk mengukur manajemen

Semakin besar ROA yang diperoleh maka semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan aset.

Analisis Return on Asset (ROA) mengukur perkembangan perusahaan menghasilkan laba pada masa lalu. Analisis ini kemudian diproyeksikan ke masa yang akan datang untuk melihat kemampuan perusahaan menghasilkan laba pada masa mendatang. Semakin tinggi ROA yang ditargetkan perusahaan maka semakin rentan perusahaan melakukan manajemen laba yang merupakan salah satu bentuk financial statement fraud.

Penelitian Skousen et al. (2009) tidak menguatkan bukti bahwa ROA berpengaruh terhadap financial statement fraud. Penelitian ini mencoba membuktikan bahwa ROA berpengaruh positif terhadap financial statement fraud. Berdasarkan uraian tersebut, diajukan

hipotesis penelitian sebagai berikut:

Ha4 : F inancial Targets berpengaruh positif terhadap financial

statement fraud.

e. Ineffective monitoring sebagai variabel untuk mengetahui pengaruh financial statement fraud.

salah satunya dengan pengawasan yang baik. Dewan komisaris independen dapat meningkatkan efektivitas pengawasan perusahaan.

Dewan komisaris sangat berperan penting khususnya dalam memonitor manajemen tingkat atas. Dewan komisaris bertugas untuk menjamin terlaksananya strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan serta mewajibkan terlaksananya akuntabilitas. Komisaris independen merupakan bagian dari dewan komisaris yang sangat berperan dalam meminimumkan terjadinya financial statement fraud yang dilakukan oleh manajemen. Financial

statement fraud lebih sering terjadi pada perusahaan yang lebih sedikit

memiliki dewan komisaris independen.

Penelitian Skousen et al., 2009 meneliti hubungan antara komposisi dewan komisaris dengan kecurangan laporan keuangan. Hasil penelitian dari Skousen et al. (2009) tidak menguatkan bukti bahwa rasio dewan komisaris independen berpengaruh terhadap financial statement fraud. Berdasar uraian tersebut, penelitian ini

mengajukan hipotesis sebagai berikut:

Ha5 : Inneffective Monitoring berpengaruh positif terhadap

41 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi empiris yang berdasarkan pada realitas atau kenyataan dilapangan. Studi empiris dilakukan pada perusahaan manufaktur yang konsisten listing di Bursa Efek Indonesia tahun 2010-2012.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia Universitas Sanata Dharma Yogyakarta, website Bursa Efek Indonesia (www.idx.co.id) dan International Capital Market Dictionary (ICMD). Waktu penelitian

dilakukan pada bulan Maret 2014 sampai Mei 2014.

C. Subjek dan Objek Penelitian

D. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas subjek dan objek yang mempunyai kualitas, karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2009:61).

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang konsisten terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2012. Pertimbangan untuk memilih populasi perusahaan manufaktur adalah perusahaan manufaktur merupakan jenis perusahaan yang jumlahnya paling banyak di Bursa Efek Indonesia.

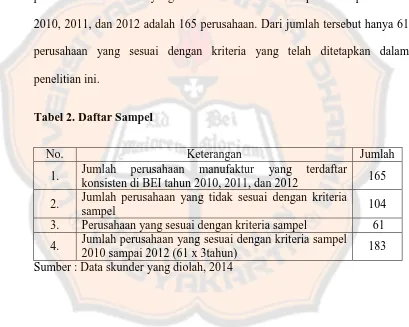

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2009:62). Kriteria sampel yang digunakan dalam penelitian ini adalah :

1. Perusahaan manufaktur yang secara konsisten sudah go public atau terdaftar di Bursa Efek Indonesia selama periode 2010-2012.

2. Perusahaan yang mempublikasikan laporan keuangan dan laporan tahunan dalam website Bursa Efek Indonesia selama periode 2010-2012 secara konsisten.

3. Perusahaan Manufaktur yang menggunakan mata uang rupiah dalam menyajikan laporan keuangannya.

4. Data yang tersedia lengkap (data secara keseluruhan tersedia pada publikasi selama periode 2010-2012), mengenai data-data yang berkaitan dengan variabel penelitian.

E. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh dalam bentuk jadi, telah dikumpulkan, dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi, berupa data-data variabel bebas. Data sekunder yang digunakan dalam penelitian ini yaitu data laporan keuangan dan laporan tahunan perusahaan.

Data sekunder digunakan dalam penelitian ini karena mudah didapat, tidak memerlukan biaya yang tinggi serta data yang diperoleh lebih akurat dan valid karena laporan keuangan telah diaudit oleh akuntan publik. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari : 1. IDX (Indonesian Stock Exchanges) tahun 2010-2012.

2. Jurnal, makalah, penelitian, buku, website perusahaan yang bersangkutan dan situs internet yang berhubungan dengan tema penelitian ini.

F. Variabel Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh antara variabel independen yang merupakan komponen fraud triangle dengan financial statement fraud yang merupakan variabel dependen. Penelitian ini

1. Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen atau variabel bebas. Variabel dependen yang digunakan dalam penelitian ini adalah financial statement fraud. Selanjutnya, penelitian ini memproksikan financial

statement fraud dengan manajemen laba. Rezaee (2002) menyatakan

bahwa:

Suatu financial statement fraud sering kali diawali dengan salah saji atau manajemen laba dari laporan keuangan kuartal yang dianggap tidak material tetapi akhirnya tumbuh menjadi fraud secara besar-besaran dan menghasilkan laporan keuangan tahunan yang menyesatkan secara material.

Oleh karena itu, manajemen laba digunakan sebagai proksi financial statement fraud dalam penelitian ini. Manajemen laba merupakan suatu

intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja untuk memperoleh beberapa keuntungan pribadi (Nobarani, 2012).

Dasar akrual dalam laporan keuangan memberikan kesempatan kepada manajer perusahaan memodifikasi laporan keuangan untuk menghasilkan jumlah laba yang diinginkan. Jumlah akruat yang tercermin dalam penghitungan laba terdiri dari discretionary accruals dan

nondiscretionary accruals. Nondiscretionary accruals merupakan

komponen akrual yang terjadi seiring dengan perubahan dari aktivitas perusahaan. Discretionary accruals merupakan komponen akrual yang berasal dari manajemen laba yang dilakukan manajer.

Manajemen laba dapat diukur melalui discretionary accrual (DAit)

yang dihitung dengan cara menyelisihkan total accrual (TAit) dan

nondiscretionary accrual (NDAit). Manajemen laba dihitung dengan

menggunakan model Modified Jones (1995) yang merupakan perkembangan dari model Jones (1991). Secara teknis, penentuan discretionary accrual (DAit) dalam model Modified Jones hampir sama

dengan model Jones. Perbedaannya terletak pada penentuan nondiscretionary accrual (NDAit). Model Modified Jones memasukkan

unsur perubahan piutang dan perubahan pendapatan untuk mengestimasi nondiscretionary accrual (NDAit). Penentuan discretionary accrual (DAit)

sebagai indikator manajemen laba dapat dijabarkan dalam tahap-tahap sebagai berikut:

a. Menghitung besarnya total accruals

TAit = NIit - CFOt

Keterangan :

TAit : Total Accruals perusahaan i pada periode t

NIit : Laba bersih perusahaan i operasi pada periode t

CFOt : Arus kas operasi perusahaan i pada periode t

b. Menghitung nilai non-discretionary accruals

Setelah diperoleh total accruals, langkah selanjutnya adalah dilakukan

regresi untuk memperoleh angka koefisien α1, α2, dan α3 dengan

variable dependen total accruals dan variabel independen adalah total asset tahun sebelumnya (1/Ait), perubahan pendapatan perusahaan (ΔRevit/Ait), perubahan piutang perusahaan (ΔRecit/Ait) dan total asset

tetap kotor perusahaan pada tahun ke-t (PPEit/Ait) setelah diperoleh nilai koefisien regresi α1, α2, dan α3 maka dilanjutkan dengan

menghitung komponen non-discretionary accruals. Model non-discretionary accruals dirumuskan sebagai berikut:

NDAit= α1(1/Ait-1)+α2(ΔRevit/Ait-1-ΔRecit/Ait-1)+α3(PPEit/Ait-1)

Keterangan :

NDAit : Non-discretionary accruals perusahaan i pada periode t.

Ait-1 : Total asset untuk sampel perusahaan i pada periode t-1. ΔRevit : Perubahan penjualan bersih perusahaan i pada periode t. ΔRecit : Perubahan piutang perusahaan i pada periode t.

PPEit : Aset tetap (gross property plant and equipment) perusahaan

c. Menghitung nilai discretionary accruals

Langkah selanjutnya yang dilakukan adalah mencari nilai discretionary accruals dengan mengurangi nilai TAit dengan NDAit.

DAit = TAit - NDAit

Keterangan :

DAit : Discretionary accruals perusahaan i pada periode t.

TAit : Total accruals perusahaan i pada periode t.

NDAit : Non-discretionary accruals perusahaan i pada periode t.

2. Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang membantu menjelaskan varians dalam variabel terikat. Variabel independen dalam penelitian ini merupakan variabel yang dikembangkan dari ketiga komponen fraud triangle. Ketiga komponen dari fraud triangle yaitu pressure, opportunity dan rationalization tidak dapat diteliti secara langsung, oleh karena itu diperlukan variabel yang sebagai proksi tertentu untuk mengukurnya (Skousen et al, 2009).

G. Definisi Operasional dan Pengukuran Variabel 1. Financial Stability

Financial stability menggambarkan kondisi keuangan perusahaan

dalam kondisi yang stabil. Penilaian mengenai kestabilan keuangan perusahaan dapat dilihat dari bagaimana keadaan asetnya. Total aset menggambarkan kekayaan yang dimiliki oleh perusahaan. Total aset meliputi aset lancar dan aset tidak lancar. Financial stability diproksikan dengan ACHANGE yang merupakan rasio perubahan aset selama tiga tahun. ACHANGE dihitung dengan rumus (Skousen et al, 2009):

ACHANGE =

2. External Pressure

External pressure merupakan tekanan yang berlebihan bagi

Rasio hutang dihitung dengan rumus (Skousen et al, 2009):

LEV =

3. Personal Financial Need

Personal financial need adalah suatu keadaan dimana keuangan

perusahaan dipengaruhi oleh kondisi keuangan para eksekutif perusahaan (Skousen et al., 2009). Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan. Kondisi dimana sebagian saham dimiliki oleh manajer, direktur, maupun komisaris perusahaan, secara otomatis akan mempengaruhi kondisi keuangan perusahaan. Kepemilikan sebagian saham oleh orang dalam (manajer, direktur, komisaris) ini dapat dijadikan sebagai kontrol dalam pelaporan keuangan (Skousen et al., 2009). Rasio kepemilikan saham oleh orang dalam (OSHIP) dapat diukur dengan (Skousen et al, 2009):

OSHIP =

Keterangan :

TS = Total saham TSB = Total saham biasa

4. Financial Targets

Perusahaan seringkali mempunyai target tingkat laba yang harus diperoleh atas usaha yang dikeluarkan, kondisi inilah yang dinamakan financial targets. Salah satu pengukuran untuk menilai tingkat laba yang

diperoleh perusahaan atas usaha yang dikeluarkan adalah dengan menggunakan ROA. Perbandingan laba terhadap jumlah aktiva (ROA) adalah ukuran kinerja operasional yang banyak digunakan untuk menunjukkan seberapa efisien aktiva telah bekerja (Skousen et al., 2009). ROA sering digunakan dalam menilai kinerja manajer dalam menentukan bonus, kenaikan upah, dan lain-lain. ROA dijadikan sebagai proksi untuk variabel financial targets dalam penelitian ini.

Return on Asset (ROA) merupakan bagian dari rasio profitabilitas

dalam analisis laporan keuangan atau pengukuran kinerja perusahaan. ROA dapat dihitung dengan rumus sebagai berikut (Skousen et al, 2009):

ROA =

5. Ineffective Monitoring

Ineffective monitoring merupakaan keadaan dimana perusahaan

pelaporan keuangan dan pengendalian internal dan sejenisnya (SAS No.99). Oleh sebab itu, penelitian ini memproksikan ineffective monitoring dengan rasio jumlah dewan komisaris independen (BDOUT).

Komisaris independen adalah anggota dewan komisaris yang memenuhi persyaratan tidak memiliki hubungan terafiliasi baik dengan pemegang saham pengendali, direktur atau komisaris lainnya, tidak bekerja rangkap dengan perusahaan terafiliasi dan memahami peraturan perundang-undangan di bidang Pasar Modal. Adanya dewan komisaris independen diharapkan dapat meningkatkan pengawasan kinerja perusahaan sehingga mengurangi tindakan fraud. Rasio dewan komisaris independen (BDOUT) dapat diukur dengan (Skousen et al, 2009):

BDOUT =

H. Teknik Analisis Data

Teknik analisis data digunakan untuk mendapatkan hasil yang tepat dalam mengolah data sehingga dapat dipertangungjawabkan. Adapun, teknik analisis data yang digunakan dalam penelitian ini adalah:

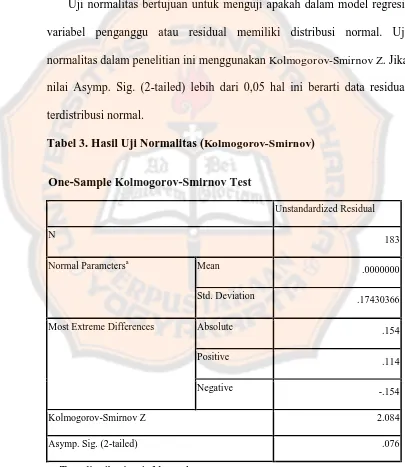

1. Uji Normalitas

adalah uji statistik dengan Kolmogorov-Smirnov Z (1-Sampel K-S). Dasar pengambilan keputusan uji statistik dengan Kolmogorov-Smirnov Z (1-Sampel K-S) berdasarkan Ghozali, 2011 :

a. Jika nilai Asymp. Sig. (2-tailed) kurang dari 0,05 maka Ho ditolak. Hal ini berarti data residual terdistribusi tidak normal.

b. Jika nilai Asymp. Sig. (2-tailed) lebih dari 0,05 maka Ho diterima. Hal ini berarti data residual terdistribusi normal.

2. Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mendeteksi ada atau tidaknya penyimpangan asumsi klasik atas persamaan regresi berganda yang digunakan. Pengujian asumsi klasik terdiri dari uji multikolonieritas, uji autokorelasi, uji heteroskedastisitas.

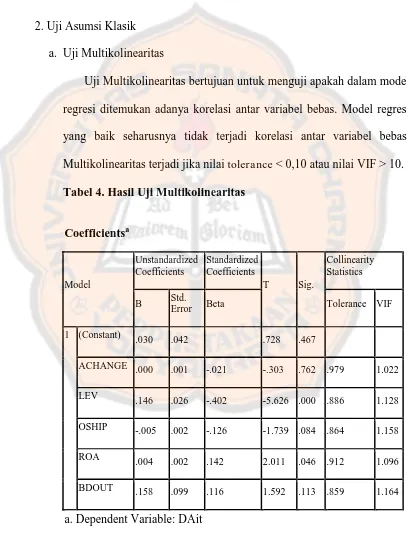

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2011). Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Untuk mendeteksi ada atau tidaknya multikolonieritas, dapat dilihat dari Tolerance dan lawannya yaitu Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap

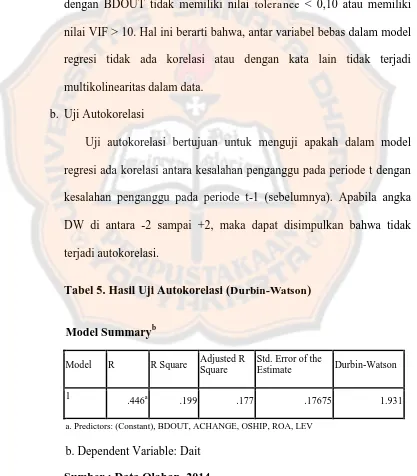

b. Uji Autokorelasi

Uji Autokorelasi digunakan untuk menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan penganggu pada periode t-1 (tahun sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Dalam penelitian ini, cara untuk mendeteksi ada atau tidaknya autokorelasi yaitu dengan melakukan Uji Durbin-Watson (DW Test) sebagai berikut: 1) Angka DW di bawah -2 berarti ada autokorelasi positif.

2) Angka DW di antara -2 sampai +2, berarti tidak ada autokorelasi. 3) Angka DW di atas +2 berarti ada autokorelasi negatif.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2011). Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Untuk mengetahui heteroskedastisitas dilihat melalui hasil uji statistik.

Uji statistik yang dilakukan adalah menggunakan Uji Glejser. Uji Glejser dilakukan dengan meregresikan nilai absolut residual (absRes_1) sebagai variabel dependen dengan variabel independen. 1) Jika niali Asymp. Sig. (2-tailed) kurang dari 0,05 maka Ho ditolak

2) Jika niali Asymp. Sig. (2-tailed) lebih dari 0,05 maka Ho diterima (tidak terjadi heteroskedastisitas dalam data).

3. Analisis Regresi

Model regresi yang digunakan untuk menguji hipotesis adalah dengan menggunakan model regresi linear berganda. Regresi berganda didasari pada hubungan fungsional maupun hubungan klausal dari dua atau lebih variabel independen dengan satu variabel dependen. Persamaan regresi yang digunakan adalah :

Y = a + β1x1+ β2x2+ β3x3+ β4x4+ β5x5 + e

Keterangan : a = konstanta

β = koefisien regresi

Y = financial statement fraud X1 = financial stability

X2 = eksternal pressure

X3 = personal financial need