PENGARUH EFISIENSI BEBAN OPERASI TERHADAP PROFITABILITAS PT INDONESIA POWER UNIT BISNIS

PEMBANGKITAN SAGULING

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pada Program Studi Pendidikan Akuntansi

Disusun oleh :

RIZKY RIANSYAH NIM. 1001195

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2014

PENGARUH EFISIENSI BEBAN OPERASI TERHADAP PROFITABILITAS PT INDONESIA POWER UNIT BISNIS

PEMBANGKITAN SAGULING

Oleh:

Rizky Riansyah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

©Rizky Riansyah

Universitas Pendidikan Indonesia

Desember 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian, dengan dicetak

LEMBAR PENGESAHAN

PENGARUH EFISIENSI BEBAN OPERASI TERHADAP PROFITABILITAS PT INDONESIA POWER UNIT BISNIS

PEMBANGKITAN SAGULING

Disusun Oleh :

Rizky Riansyah NIM. 1001195

Telah Disetujui Oleh:

Pembimbing

Heni Mulyani, S.Pd, M.Pd NIP. 19770727 200112 2 001

Mengetahui, Ketua Program Studi Pendidikan Akuntansi

PERNYATAAN KEASLIAN SKRIPSI DAN BEBAS PLAGIATISME

Saya yang bertanda tangan di bawah ini:

Nama Lengkap : Rizky Riansyah

NIM : 1001195

Program Studi : Pendidikan Akuntansi FPEB UPI

Menyatakan dengan sebenarnya, bahwa skripsi yang berjudul:

PENGARUH EFISIENSI BEBAN OPERASI TERHADAP PROFITABILITAS PT INDONESIA POWER UNIT BISNIS

PEMBANGKITAN SAGULING

Adalah hasil karya saya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan seluruh gagasan,

pemikiran, atau tulisan orang lain dengan cara-cara yang melanggar hukum dan

etika penulisan karya ilmiah. Seluruh gagasan, pemikiran, atau tulisan orang lain

yang saya kutip dalam skripsi ini saya cantumkan sumbernya dalam naskah

skripsi dan/atau daftar pustaka.

Atas pernyataan ini saya bersedia menerima sanksi apapun jika dikemudian hari

ditemukan adanya bukti pelanggaran terhadap etika keilmuan dalam skripsi ini

jika ada klaim pihak lain terhadap keaslian skripsi ini.

Bandung, Desember 2014

Yang membuat pernyataan,

RIZKY RIANSYAH

PELAKSANAAN DAN PANITIA UJIAN

Skripsi ini telah dipertahankan dalam Ujian Sidang pada:

Hari/Tanggal : Rabu/ 31 Desember 2014

Waktu : 08.00 – 15.00

Tempat : R. Lab Pendidikan Akuntansi

Panitia Ujian:

Ketua : Dr. H. Edi Suryadi, M.Si

NIP. 19600412 198603 1 002

Sekretaris : Dr. Kurjono, M.Pd

NIP. 19681020 199802 1 003

Anggota : 1. Dr. H. Kusnendi, MS

NIP. 19600122 198403 1 003

2. Drs. H. Ajang Mulyadi, MM

NIP. 19611102 198603 1 002

Penguji : 1. Drs. H. Yayat Supriyatna, MM

NIP. 19601015 198503 1 002

2. Drs. H. Faqih Salmawi, MA

NIP. 19600408 198803 1 001

3. Leni Yulianti, S.Pd, MM

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH EFISIENSI BEBAN OPERASI TERHADAP PROFITABILITAS PT INDONESIA POWER UNIT BISNIS

PEMBANGKITAN SAGULING

Rizky Riansyah

Pembimbing: Heni Mulyani, S.Pd, M.Pd

ABSTRAK

Penelitian ini bertujuan untuk mengetahui gambaran efisiensi beban operasi pada PT Indonesia Power UBP Saguling Periode 2004-2013, mengetahui gambaran profitabilitas PT Indonesia Power UBP Saguling Periode 2004-2013, dan mengetahui pengaruh efisiensi beban operasi terhadap profitabilitas PT Indonesia Power UBP Saguling Periode 2004-2013. Penelitian ini termasuk penilitian deskriptif verifikasi. Gambaran efisiensi beban operasi diperoleh dari rasio efisiensi yang membandingkan realisasi dan anggaran beban operasi. Dan gambaran profitabilitas diperoleh dari pengukuran melalui Return On Assets (ROA).

Metode penelitian yang dilakukan adalah metode deskriptif verifikasi dengan teknik pengumpulan data teknik dokumentasi. Pengolahan data dalam penelitian ini menggunakan analisis regresi sederhana. Yang diawali dengan uji linearitas untuk mengetahui data yang diteliti bersifat linear. Dilanjutkan dengan uji keberartian regresi menggunakan uji F dan pengujian keberatian koefiensi b dengan uji t.

Berdasarkan hasil penelitian dapat diketahui : (1) Perkembangan efisiensi beban operasi pada PT Indonesia Power UBP Saguling cenderung meningkat, (2) Profitabilitas dengan menggunakan rasio Return On Assets pada PT Indonesia Power UBP Saguling Periode 2004-2013 cenderung naik. Namun, skor ROA yang dicapai berdasarkan standar kesehatan BUMN belum baik, (3) Efisiensi beban operasi berpengaruh positif terhadap profitabilitas.

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE INFLUENCE OF OPERATING EXPENSES EFFICIENCY TO PROFITABILITY PT INDONESIA POWER GENERATION BUSINESS

UNIT SAGULING

Rizky Riansyah

Supervisor: Heni Mulyani, S.Pd, M.Pd

ABSTRACT

The study aims to describe the efficiency of operating expenses in PT Indonesia Power UBP Saguling period 2004-2013, to describe of profitability PT Indonesia Power UBP Saguling period 2004-2013, and determine the influence of operating expenses efficiency to profitability of PT Indonesia Power UBP Saguling Period 2004-2013 . This research includes descriptive penilitian verification. Overview of the operating load efficiency is obtained from the ratio that compares the efficiency of realization and operating expenses budget. And profitability picture is obtained from measurements through Return on Assets (ROA).

The research method is descriptive-verificative method with data collection documentation techniques. Processing of the data in this study using simple regression analysis. Which begins with a linearity test to determine the data under study is linear. Followed by regretion significance test using the F test and coefficient b significance test using t test.

The result of this research suggests the following findings : (1) The development of the efficiency of operating expenses in PT Indonesia Power UBP Saguling tends to increase, (2) Profitability by using Return on Assets ratio at PT Indonesia Power UBP Saguling period 2004-2013 tended to rise. However, ROA scores achieved by state-owned enterprises have not been good health standards, (3) efficiency in operating expenses positive effect on profitability.

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 10

C. Maksud dan Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 10

1. Teoritis ... 10

2. Praktis ... 11

BAB II LANDASAN TEORI ... 12

A. Beban ... 12

1. Konsep Biaya dan Beban ... 12

2. Definisi Beban ... 12

3. Jenis-jenis Beban ... 13

4. Definisi Beban Operasi ... 14

5. Tujuan Beban Operasi ... 15

6. Komponen Beban Operasi ... 16

B. Efisiensi ... 17

vii

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

D. Pengukuran Efisiensi Beban Operasi ... 19

E. Profitabilitas………..20

1. Definisi Profitabilitas……….20

2. Tujuan dan Manfaat Profitabilitas……….21

3. Pengukuran Profitabilitas………..22

4. Jenis-jenis Profitabilitas………....23

5. Return On Assets (ROA)………...24

F. Pengaruh Efisiensi Beban Operasi Terhadap Profitabilitas…………...25

G. Penelitian yang Relevan………26

H. Kerangka Pemikiran………..27

I. Hipotesis……….32

BAB III METODE PENELITIAN... 33

A. Metode dan Desain Penelitian ... 33

B. Operasionalisasi Variabel ... 34

C. Jenis dan sumber Datal ... 35

D. Teknik Pengumpulan Data ... 35

E. Teknik Analisis Data dan Pengujian Hipotesis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Gambaran Objek Penelitian ... 43

1. Sejarah Singkat Perusahaan ... 43

2. Visi dan Misi PT Indonesia Power UBP Saguling ... 43

3. Kegiatan Operasi PT Indonesia Power UBP Saguling ... 44

B. Deskripsi Hasil Penelitian ... 45

1. Gambaran Efisiensi Beban Operasi pada PT Indonesia Power UBP Saguling ... 45

viii

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

C. Pengujian Hipotesis Penelitian ... 52

1. Uji Linearitas ... 52

2. Analisisi Regresi Sederhana ... 53

D. Pembahasan Hasil Penelitian ... 57

BAB V SIMPULAN DAN SARAN ... 60

A. Simpulan ... 60

B. Saran ... 61

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

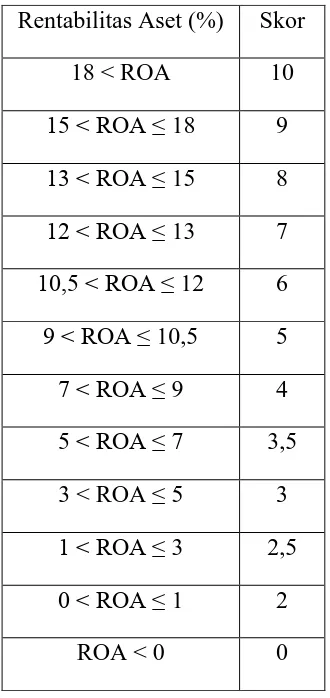

Tabel 1.1 Standar Perhitungan Skor untuk Rasio Profitabilitas... 3

Tabel 1.2 Profitabilitas PT Indonesia Power UBP Saguling Periode 2004-2013………... 4

Tabel 3.1 Operasional Variabel... 34

Tabel 3.2 Daftar Analisis Varian (ANAVA) Regresi Linier Sederhana……. 39

Tabel 4.1 Gambaran Efisiensi Beban Operasi PT Indonesia Power UBP Saguling Periode 2004-2013 ... 45

Tabel 4.2 Gambaran Profitabilitas PT Indonesia Power UBP Saguling Periode 2004-2013…………... 49

Tabel 4.3 Variabel Entered / Removed……... 53

Tabel 4.4 Uji F dengan Tabel ANAVA... 53

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 1.1 Grafik Profitabilitas PT Indonesia Power UBP Saguling Periode

2004-2013………... 4

Gambar 4.1 Grafik Efisiensi Beban Operasi PT Indonesia Power UBP

Saguling Periode 2004-2013………... 46

Gambar 4.2 Return On Assets (ROA) PT Indonesia Power UBP Saguling

Periode 2004-2013………... 50

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

LAMPIRAN A

1. Tabulasi Data

2. Perhitungan Regresi

3. Perhitungan Trend

4. Daftar Tabel

5. Laporan Keuangan dan Rencana Anggaran Keuangan (Neraca) PT Indonesia

Power UBP Saguling Periode 2004-2013

6. UU No.30 tahun 2009 Tentang Ketenagalistrikan

7. Keputusan Menteri BUMN Nomor : Kep-100/MBU/2002

LAMPIRAN B

1. Surat Keputusan (SK)

2. Surat izin permohonan permintaan data

3. Surat izin permohonan melakukan penelitian

4. Frekuensi bimbingan

5. Jadwal seminar proposal/usulan penelitian

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Keberlangsungan hidup manusia di masa ini semakin produktif. Setiap

orang melakukan aktivitas dan rutinitas setiap harinya. Kegiatan sehari-hari

tersebut pastinya dapat dilakukan dengan keterpenuhinya kebutuhan pokok. Yang

semakin hari, semakin banyak hal-hal yang asalnya merupakan kebutuhan biasa

berubah menjadi kebutuhan pokok. Contohnya listrik, merupakan hal yang paling

penting dalam kehidupan manusia saat ini agar manusia bisa melakukan segala

aktivitas secara normal dan tanpa adanya hambatan.

Tanpa listrik manusia akan mengalami kesulitan dalam melangsungkan

kehidupannya, maka dari itu dalam pengelolaannya harus diatur sedemikian rupa

agar dapat dimanfaatkan secara efektif dan efisien.

Listrik sebagai salah satu sumber daya nasional yang menyangkut hajat

hidup orang banyak perlu dikelola dengan baik dan bijak oleh pihak yang

memiliki keahlian dalam menanganinya.Untuk dapat menggunakan sumber daya

nasional tersebut maka diperlukan pengelolaan yang baik, dalam hal ini yang

mengelola sumber daya nasional tersebut adalah badan usaha milik Negara.

Seperti yang tercantum dalam Pasal 11 Ayat (1) dan (2) UU No.30 Tahun 2009

tentang ketenagalistrikan, isi pasal itu menyatakan bahwa “Usaha penyediaan

tenaga listrik untuk kepentingan umum sebagaimana dimaksud dalam Pasal 10

ayat (1) dilaksanakan oleh badan usaha milik Negara, badan usaha milik daerah,

2

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sebagai salah satu bentuk penyerahan sebagian urusan pemerintah di

bidang pekerjaan umum, maka pelayanan listrik diserahkan kepada BUMN.Dalam

hal ini, yang menangani dalam bidang penyediaan tenaga listrik yaitu PT

Indonesia Power yang merupakan anak perusahaan PT PLN (Persero).

PT Indonesia Power merupakan anak perusahaan PT PLN (Persero),

sebuah Badan Usaha Milik Negara yang bergerak di bidang usaha kelistrikan.

Perseroan sebelumnya bernama PT Pembangkitan Jawa Bali I (PT PLN PJB I),

anak perusahaan PT PLN (Persero) yang didirikan pada tanggal 3 Oktober 1995

untuk merespon kebijakan deregulasi dan restrukturisasi sektor ketenagalistrikan

di Indonesia sekaligus menjalankan fungsi komersial BUMN tersebut. Kegiatan

utama PT Indonesia Power adalah pembangkit tenaga listrik untuk menghasilkan

listrik yang akan didistribusikan oleh PLN kepada masyarakat Jawa dan Bali. PT

Indonesia Power ini memiliki beberapa Unit Bisnis Pembangkit yang tersebar di

berbagai daerah di Jawa dan Bali yang salah satunya ada di Kabupaten Bandung

Barat yaitu Unit Bisnis Pembangkit Saguling. Tujuan dibentuknya PLN sendiri

adalah menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi

pada kepuasan pelanggan, anggota perusahaan dan pemegang saham. Sedangkam

tujuan lainnya adalah menjadikan tenaga listrik sebagai media untuk

meningkatkan kualitas kehidupan masyarakat, mengupayakan agar tenaga listrik

menjadi pendorong kegiatan ekonomi, dan juga menjalankan kegiatan usaha yang

berwawasan lingkungan.

Ketertarikan penulis terhadap PT Indonesia Power bermula dari informasi

yang diperoleh penulis bahwa telah terjadi pemadaman di beberapa tempat seperti

di Jakarta dan Yogyakarta. Hal ini dikarenakan kerusakan di gardu induk, pusat

pertama dimana listrik diterima dari pembangkit. Yang menarik adalah

pemadaman yang terjadi di Yogyakarta, pemadaman ini merupakan bagian dari

pemadaman di 70% wilayah Jawa Tengah dan Yogyakarta. Sehingga, dapat

3

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan bukti sekalinya terjadi kerusakan, hampir tiga per empat wilayah tersebut

padam, lain cerita apabila pasokan listrik tercukupi. (Sumber:

http://bisnis.liputan6.com/read/682712/listrik-padam-lebih-dari-separuh-jateng-yogya-gelap-gulita).

Sejalan dengan informasi yang diperoleh penulis bahwa telah terjadi

penurunan pasokan listrik dari PLTA Saguling yang terdapat di Ngamprah,

Kabupaten Bandung yang merupakan salah satu unit PT Indonesia Power yaitu

PT Indonesia Power Unit Bisnis pembangkitan Saguling. Hal ini dikarenakan

permukaan air waduk yang menyusut di musim kemarau, yang membuat PLTA

Saguling hanya mengoperasikan dua dari empat mesin pembangkit listriknya. Ini

mengakibatkan listrik yang dihasilkan dari biasanya 750 megawat listrik menjadi

350 megawat listrik. (Sumber: Pikiran Rakyat 20 Agustus 2014 : 7)

Listrik yang dikelola secara monopoli oleh PLN ini memiliki peluang yang

cukup tinggi untuk menghasilkan laba bagi perusahaan karena dengan tidak

dapatnya perusahaan lain masuk ke perusahaan maka pasar sempurna dikuasai.

Apalagi PT Indonesia Power ini merupakan salah satu pemegang hak monopoli

atas pembangkit listrik di Jawa dan Bali seharusnya mampu meningkatkan laba

secara optimal mengingat bahwa konsumsi listrik semakin hari semakin

meningkat.

Standar profitabilitas yang ideal dalam penilaian kesehatan badan usaha

Negara berdasarkan Keputusan Menteri BUMN Nomor : Kep-100/MBU/2002

sebagai berikut :

4

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 1.1

Standar Perhitungan Skor untuk Rasio Profitabilitas

Rentabilitas Aset (%) Skor

18 < ROA 10

15 < ROA ≤ 18 9

13 < ROA ≤ 15 8 12 < ROA ≤ 13 7

10,5 < ROA ≤ 12 6 9 < ROA ≤ 10,5 5

7 < ROA ≤ 9 4 5 < ROA ≤ 7 3,5

3 < ROA ≤ 5 3

1 < ROA ≤ 3 2,5

0 < ROA ≤ 1 2

5

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Namun berbanding terbalik dengan harapan di atas, PT Indonesia Power

UBP Saguling justru mengalami beberapa masalah keuangan dalam beberapa

tahun terakhir. Agar dapat mengetahui mengapa hal itu bisa terjadi, maka perlu

dilakukan analisis terhadap kinerja keuangan perusahaan. Berikut adalah

informasi yang lebih lengkap mengenai pertumbuhan profitabilitas yang diukur

dengan menggunakan analisis Return On Assets (ROA) untuk sepuluh tahun

terakhir pada PT Indonesia Power:

Tabel 1.2

Profitabilitas PT Indonesia Power UBP Saguling Periode 2004-2013

Tahun ROA Pertumbuhan

ROA Skor

2004 1,18% - 2,5

2005 5,05% 3,87 3,5

2006 4,60% (0,45) 3

2007 4,13% (0,47) 3

2008 0,29% (3,84) 2

2009 3,62% 3,32 3

2010 2,35% (1,27) 2,5

2011 1,22% (1,13) 2,5

2012 2,28% 1,06 2,5

6

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

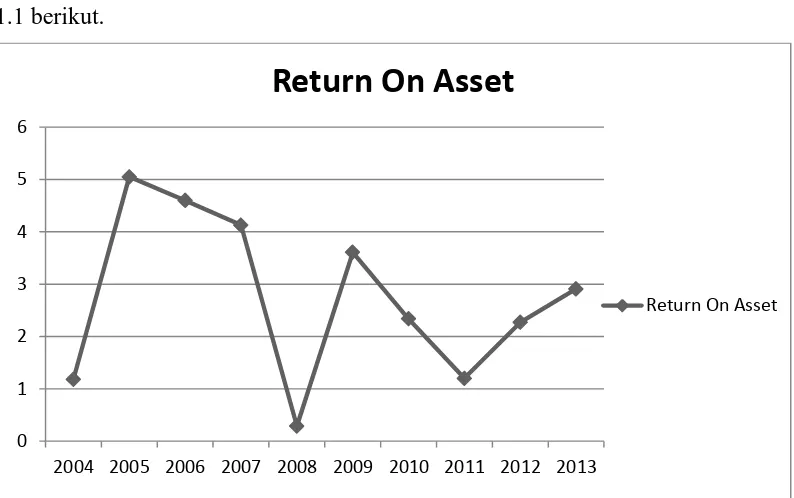

Dari tabel 1.2 dapat diketahui bahwa dari tahun 2004 sampai dengan 2013

perusahaan memperoleh ROA yang positif yang mengindikasikan perusahaan

mendapatkan laba.

Namun, apabila dibandingkan dengan standar perhitungan skor untuk rasio

profitabilitas kesehatan perusahaan BUMN, ROA yang dihasilkan oleh PT

Indonesia Power UBP Saguling memiliki skor masih rendah. Dan juga, pada

tahun 2006 sampai dengan 2008 dan juga tahun 2010 dengan 2011 ROA yang

diperoleh mengalami penurunan. Seperti yang dapat digambarkan oleh gambar

1.1 berikut.

Sumber: Laporan Keuangan PT Indonesia Power UBP Saguling Periode 2004-2013 (diolah kembali)

Gambar 1.1

Profitabilitas PT Indonesia Power UBP Saguling Periode 2004-2013

0 1 2 3 4 5 6

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Return On Asset

7

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dari tabel dan grafik 1.1 dapat dilihat fenomena bahwa dari tahun 2004 ke

tahun 2005 mengalami kenaikan 3,89%. Sedangkan tiga tahun selanjutnya

mengalami penurunan setiap tahunnya, yaitu 0,45%; 0,47%; 3,84%; dimana di

tahun 2008 mengalami penerimaan ROA terendah selama 10 periode yaitu 0,29%.

Pada tahun selanjutnya yaitu 2009 mengalami kenaikan kembali sebesar 3,32%,

namun menurun kembali dua tahun selanjutnya yaitu tahun 2010 dan 2011

sebesar 1,27%; 1,13%. Dan dua tahun selanjutnya mengalami kenaikan setiap

tahunnya yaitu sebesar 1,06%; 0,64%. Dilihat dari grafik diatas, pada tahun 2005

penerimaan ROA berada pada penerimaan tertinggi pada periode 2004-2013.

Namun, delapan tahun setelah tahun 2004, ROA yang dialami tidak meningkat

lagi untuk melebihi atau menyamai penerimaan di tahun 2005. Dan apabila

dibandingkan dengan standar profitabilitas yang dikeluarkan oleh Kemenkeu, PT

Indonesia Power UBP Saguling memiliki predikat tidak baik dalam penerimaan

profitabilitas berdasarkan ROA.

Dari data yang diperoleh, maka peneliti tertarik untuk mengkaji bagaimana

gambaran kinerja keuangan perusahaan. ROA sebagai salah satu indikator yang

penting dalam profitabilitas, karena ROA ini merupakan indikator pengukuran

komprehensif untuk melihat keadaaan suatu perusahaan berdasarkan laporan

keuangan dibandingkan dengan teknik analisa profitabilitas lainnya.

Profitabilitas yang belum optimal mengindikasikan bahwa perusahaan

belum mampu melakukan kinerjanya secara efektif dan efisien. Jika hal ini terus

dibiarkan maka akan menghambat kelangsungan hidup perusahaan, karena

profitabilitas merupakan salah satu tolok ukur perusahaan atas laba yang

diperoleh. Sebagaimana diketahui bahwa laba yang diperoleh perusahaan akan

mempengaruhi aktivitas pendanaan perusahaan. Salah satu aktivitas pendanaan

perusahaan yakni apabila laba yang diperoleh telah optimal maka laba tersebut

8

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sebagai anak perusahaan negara, PT Indonesia Power mempunyai

kewajiban untuk melayani pembangkitan listrik untuk masyarakat luas. Apabila

PLN ini mampu memperoleh profitabilitas yang diharapkan maka akan memberi

dampak positif bagi perusahaan, diantaranya profit yang diperoleh perusahaan

dapat diinvestasikan kepada pembangunan PLTA, PLTG, atau PLTU yang baru

untuk dapat memenuhi permintaan pelayanan terhadap listrik dari masyarakat

yang terus meningkat.

Informasi mengenai keadaan profitabilitas merupakan hal yang penting

untuk keberlangsungan operasi perusahaan, selain itu profitabilitas juga memiliki

peranan yang berarti bagi para stakeholders, yaitu masyarakat, pemerintah,

pegawai, kreditur dan pihak-pihak lain yang mempunyai kepentingan dalam

perusahaan. Dengan profitabilitas keperluan atas informasi kinerja perusahaan

dapat diketahui berbagai pihak yang berkepentingan dalam perusahaan. Dilihat

dari badan hukum yang ada bahwa PT Indonesia Power ini merupakan salah satu

dari BUMN yang ada, maka informasi ini diperlukan sebagai tolok ukur dalam

pelayanan kepada masyarakat. Sementara, untuk kepentingan kreditur,

profitabilitas dapat dijadikan sebagai alat ukur mengenai kelayakan dalam

pemberian pinjaman pada perusahaan.

Faktor-faktor yang mempengaruhi profitabilitas perusahaan dapat

bersumber dari berbagai kinerja profitabilitas yang ditunjukkan beberapa

indikator. Rasio profitabilitas yang penting bagi perusahaan adalah Return On

Asset(ROA). ROA penting bagi perusahaan karena ROA digunakan untuk

mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara laba

sesudah pajak terhadap total asset.Semakin besar ROA menunjukkan kinerja

perusahaan semakin baik, karena tingkat kembalian (return) semakin besar (Suad

9

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Profitabilitas dapat ditingkatkan melalui beberapa cara, seperti yang

dipaparkan oleh Tjiptono, F. (2006:22).

1. Produktivitas, menekankan pada pemanfaatan (utilitasi) sumber daya, yang sering kali diikuti dengan pengurangan biaya dan rasionalisasi modal. Fokus utamanya adalah produksi.

2. Kualitas, lebih menekankan aspek kepuasan pelanggan dan pendapatan. Fokus utamanya adalah customer utility.

3. Adanya efisiensi beban operasi pada gilirannya akan memberikan kompetitif berupa peningkatan profitabilitas.

Adapun, Hariadi, B (2002:385) menyatakan, “Meningkatkan efisiensi

beban merupakan sisi lain dari upaya ke arah peningkatan laba.” Efisiensi beban

operasi yang dilakukan oleh perusahaan akan mempengaruhi laba yang akan

diperoleh, sebagaimana diketahui bahwa laba merupakan komponen utama dalam

profitabilitas. Brigham, E., dan Joel, F. (2001:97) menjelaskan

bahwa,“Perusahaan dapat mempelajari berbagai pos beban operasi untuk melakukan efisiensi beban dalam rangka meningkatkan profitabilitas perusahaan”. Yang berarti, setiap perusahaan dapat mempelajari pos-pos yang mempengaruhi

beban operasi itu sendiri seperti beban iklan, beban pemeliharaan dan beban

penyusutan, guna melakukan efesiensi didalamnya untuk meningkatkan

profitabilitas

Profitabilitas perusahaan akan dipengaruhi oleh beban operasi yang

dikeluarkan oleh perusahaan, sebagaimana diketahui bahwa untuk memperoleh

profitabilitas yang optimal salah satu cara yang dapat dilakukan adalah dengan

efisiensi beban operasi. Seperti yang terjadi pada industry asuransi jiwa di

Amerika Serikat berdasarkan jurnal A. Greene, William., and Segal, Dean. (2004). “We show that the cost of inefficiency is substantial and that efficiency is paramount to probability. In addition, inefficiency is negatively associated with the ROE and ROA ratio, and efficient firms on average have higher cumulative ROE and ROA”, Journal of Productivity Analysis,21, 229-247. Atau bisa

10

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

substansial dan efisiensi sangat penting untuk profitabilitas, pemborosan biaya

berhubungan negatif pada ROE dan ROA berbalik dengan perusahaan yang

efisien cenderung memiliki ROE dan ROA yang tinggi.

Analisis efisiensi beban lain yang dilakukan pada retailer spanyol oleh Pestana Barros C., Rubio RS.(2008). “At this point, managers should aware of the importance that cost efficiency has for their own firms” International Journal of Retail & Distribution Management Vol.36 No,11, 2008 pp. 883-900. Menegaskan

kepada para manager untuk harus menyadari pentingnya efisiensi biaya untuk

perusahaannya sendiri.

Begitu juga dengan hasil dari penelitian oleh Pebryanti (2012). “ Hal ini berarti semakin besar biaya operasional maka semakin sedikit laba yang akan diterima, dan sebaliknya” Pengaruh Efesiensi Beban Operasional Terhadap Laba Bersih Dengan Perputaran Persediaan Sebagai Variabel Pemoderasi. Yang

menunjukan bahwa semakin efisien biaya operasional maka akan berpengaruh

pada laba bersih yang didapatkan.

Dari pemaparan di atas penulis tertarik untuk mengadakan suatu penelitian dengan judul “Pengaruh Efisiensi Beban Operasi Terhadap Profitabilitas Pada PT Indonesia Power Periode 2003-2012”.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah di atas, maka masalah pada penelitian

ini dirumuskan sebagai berikut :

1. Bagaimana gambaran efisiensi beban operasi yang dilakukan oleh PT

11

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Bagaimana gambaran profitabilitas pada PT Indonesia Power UBP Saguling

periode 2004-2013.

3. Bagaimana pengaruh efisiensi beban operasi terhadap profitabilitas pada PT

Indonesia Power UBP Saguling periode 2004-2013.

C. Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk menganalisis lebih mendalam

mengenai profitabilitas pada perusahaan dengan memperhatikan efisiensi beban

operasi. Sedangkan tujuan diadakannya penelitian ini adalah:

1. Untuk mendeskripsikan efisiensi beban operasi yang dilakukan oleh PT

Indonesia Power UBP Saguling periode 2004-2013.

2. Untuk mendeskripsikan profitabilitas pada PT Indonesia Power UBP

Saguling periode 2004-2013.

3. Untuk memverifikasi pengaruh efisiensi beban operasi terhadap profitabilitas

pada PT Indonesia Power UBP Saguling periode 2004-2013.

D. Manfaat Penelitian

Dalam penyusunan penelitian ini diharapkan dapat memberikan manfaat

bagi para pembacanya. Kegunaan penelitian ini akan dijelaskan sebagai berikut:

1. Teoritis

a. Penelitian ini diharapkan dapat menambah dan mengembangkan

pengetahuan dalam bidang ilmu akuntansi khususnya profitabilitas.

b. Hasil penelitian ini diharapkan dapat menjadi tambahan referensi kajian

teori efisiensi beban operasional terhadap profitabilitas suatu perusahaan.

c. Hasil penelitian ini dapat menjadi acuan bagi peneliti yang ingin

melakukan penelitian lebih lanjut yang sejenis dan relevan.

12

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil penelitian ini diharapkan dapat bermanfaat bagi perusahaan sebagai

informasi untuk dijadikan dasar pertimbangan dalam rangka pengambilan

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODE PENELITIAN

A. Metode dan Desain Penelitian

Metode penelitian berkaitan dengan prosedur dan teknik yang harus

dilakukan dalam penelitian, metode penelitian memberikan pedoman mengenai

langkah-langkah yang harus dilakukan dalam penelitian untuk memecahkan

masalah yang akan diteliti.

Sugiyono (2010:6) menyatakan bahwa:

Metode penelitian dapat diartikan sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan, suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah.

Metode penelitian merupakan rencana dan struktur penelitian yang disusun

sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian.

Metode diperlukan dalam sebuah penelitian untuk memperoleh bukti empiris

mengenai hubungan-hubungan dalam masalah atau pertanyaan penelitian. Oleh

karena itu, metode penelitian mempunyai peranan yang sangat penting dalam

upaya pengumpulan data dalam suatu penelitian.

Penelitian ini bertujuan untuk mengetahui gambaran efesiensi beban

operasi dan pengaruhnya terhadap profitabilitas pada PT Indonesia Power UBP

Saguling periode 2004-2013. Jenis penelitian ini termasuk ke dalam penelitian

kuantitatif, karena analisis data bersifat statistik dengan tujuan untuk menguji

hipotesis yang telah ditetapkan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif. “Analisis deskriptif adalah analisis yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

34

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

digunakan agar penulis dapat mendapatkan gambaran mengenai beban operasi

dari laporan keuangan PT Indonesia Power UBP Saguling periode 2003-2012

sehingga memudahkan dalam pengerjaan tahap selanjutnya yaitu verifikasi .

Adapun yang dimaksud dengan metode verifikatif adalah “Penelitian yang

bertujuan mengecek kebenaran hasil penelitian lain atau penelitian sebelumnya”

(Suharsimi, A., 2010:8). Dengan adanya gambaran awal dari analisis deskriptif,

hasil yang didapat di verifikasi kebenarannya dengan menggunakan perhitungan

statistika untuk mendapatkan hasil yang dapat dicek kebenerannya ataupun

dibandingkan dengan penelitian sebelumnya.

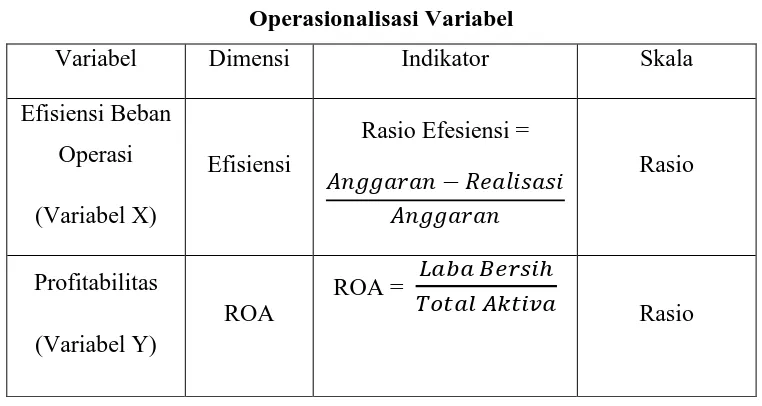

B. Operasionalisasi Variabel

Darmawan (2013:108) mendefinisikan “variabel pada dasarnya adalah

suatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut kemudian ditarik

kesimpulannya”. Menurut Sugiyono (2009:59) variabel penelitian adalah “suatu

atribut, sifat, atau nilai”.

Menurut hubungan antara satu variabel dengan variabel yang lain maka

macam-macam variabel dalam penelitian dapat dibedakan menjadi variabel

independen yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat) dan variabel dependen atau varibel terikat. Dikatakan

demikian karena variabel ini dipengaruhi atau yang menjadi akibat karena adanya

variabel bebas.

Dalam penelitian yang dilakukan pada PT Indonesia Power UBP Saguling,

variabel-variabelnya adalah sebagai berikut.

1. Variabel bebas (X), efisiensi beban operasi merupakan efisiensi yang

dilakukan terhadap beban operasi dengan membandingkan realisasi beban

35

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Variabel terikat (Y), profitabilitas merupakan analisis yang digunakan untuk

mengetahui kinerja keuangan perusahaan dalam kemampuannya memperoleh

laba yang diukur dengan menggunakan analisa Return on Assets (ROA).

Untuk memudahkan pengukuran variabel dalam penelitian ini, maka perlu

kiranya variabel-variabel tersebut dioperasionalisasikan sebagai berikut.

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Efisiensi Beban

C. Jenis dan Sumber Data

Jenis data yang digunakan untuk penelitian ini adalah data sekunder

berupa laporan keuangan dan laporan anggaran keuanagan yang bersumber dari

PT Indonesia Power UBP Saguling periode 2004 sampai dengan periode 2013.

Data penelitian ini merupakan deret waktu (time series) selama sepuluh tahun dari

tahun 2004 sampai dengan tahun 2013. Pemilihan rentang waktu ini berdasarkan

atas laporan keuangan yang diperbolehkan untuk di telilti atas izin General

Manager PT Indonesia Power UBP Saguling.

36

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengumpulan data merupakan cara-cara atau langkah-langkah yang

ditempuh untuk memperoleh data dalam usaha pemecahan permasalahan

penelitian. Dalam pengumpulan data tersebut perlu dilakukan dengan teknik

tertentu sehingga data yang diharapkan dapat terkumpul dengan benar dan relevan

sesuai dengan permasalahan yang diteliti. Pada penelitian ini teknik pengumpulan

data yang dilakukan adalah dokumentasi, yakni data yang diteliti merupakan

catatan peristiwa yang sudah berlalu.

Telaah dokumentasi pada penelitian ini dilakukan dengan cara

mempelajari dan melakukan penilaian berdasarkan konsep teoritis tentang

dokumen-dokumen perusahaan yang terkait dengan masalah yang diteliti. Dalam

hal ini dokumen-dokumen yang dihasilkan dari aktivitas perusahaan yang erat

kaitannya dengan masalah yang akan diteliti yaitu mengenai efisisensi beban

operasi dan profitabilitas.

E. Teknik Analisis Data dan Pengujian Hipotesis

Analisis data merupakan proses penyederhanaan data ke dalam bentuk

yang lebih diinterpretasikan. Data yang telah dihimpun akan penulis analisis

untuk ditarik kesimpulan dari penelitian ini. Adapun analisis yang dilakukan

dalam penelitian ini adalah sebagai berikut.

1. Mengumpulkan data yang diperlukan berupa laporan keuangan terutama

laporan laba (rugi) dan neraca;

2. Mengelompokkan data berdasarkan variabel;

3. Mentabulasi data berdasarkan variabel;

4. Menyajikan data tiap variabel yang diteliti;

5. Menghitung uji linieritas, uji regresi sederhana, yang dilanjutkan dengan

uji keberartian regresi menggunakan uji F;

6. Pengujian hipotesis menggunakan uji t;

37

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

a. Analisis Deskriptif

Teknik analisis data yang digunakan adalah statistik deskriptif, definisi

statistik deskriptif menurut Sugiyono (2009:206) yaitu:

Statistik deksriptif adalah statistik yang digunakan unutk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Langkah-langkah yang dilakukan adalah sebagai berikut:

1. Nilai maksimum dan Nilai minimum

Nilai maksimum merupakan nilai terbesar dari data keseluruhan,

sedangkan Nilai minimum adalah nilai terkecil dari data keseluruhan.

2. Rata-rata (mean)

̅ ∑

(Sudjana, 2000:113)

Dimana:

̅ = Rata-rata (mean)

= Epsilon (baca jumlah)

= Nilai ke i sampai ke n

= Banyak data

3. Trend / Kecenderungan

Trend merupakan gerakan jangka panjang yang dimiliki kecenderungan

menuju pada satu arah, yaitu arah naik dan turun. (Atmajaya, 2009:45).

Metode yang digunakan adalah metode semi rata-rata (Semi Average

38

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

b. Analisis Statistik

Sebelum melakukan uji hipotesis, terlebih dahulu dilakukan analisis

statistic melalui pengujian asumsi klasik terhadap data. Pengujian asumsi klasik

dilakukan dengan menggunakan uji-uji sebagai berikut.

1. Uji Linearitas

Uji linearitas bertujuan untuk mengetahui hubungan linear antara variabel

independen dan variabel dependen. Setelah diketahui variabel X dan Y yang

merupakan dua variabel yang mempunyai hubungan fungsional, maka selanjutnya

perlu diketahui apakah hubungan tersebut benar-benar ada dan linear. Untuk itu

dilakukan uji linearitas regresi variabel X dan variabel Y.

Dengan menggunakan grafik dapat digambarkan bentuk dari hubungan

antara kedua variabel, salah satunya dengan menyajikan diagram pencar. Menurut

Sugian, S. (2006:225), “Untuk memberikan gambaran hubungan dua variabel, sebelum mengetahui apakah berhubungan linear atau tidak sebaiknya dilakukan

plotting (tebaran titik) terhadap pasangan nilai-nilai X dan Y. Hasil plot ini

disebut dengan diagram pencar (scatter diagram)”.

Apabila terdapat gejala bahwa titik-titik data menyebar sekitar garis lurus,

maka variabel-variabel tersebut memiliki hubungan linear baik itu linear positif

ataupun negatif. Sebaliknya, apabila tidak terdapat gejala bahwa titik-titik data

tidak menyebar sekitar garis lurus maka variabel-variabel tersebut tidak memiliki

hubungan.

c. Pengujian Hipotesis

1. Uji Regresi Sederhana

Teknik analisis yang digunakan dalam penelitian ini adalah analisis

39

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

apabila variabel bebas (X) diketahui. Regresi sederhana dapat dianalisis karena

didasari oleh hubungan fungsional atau hubungan sebab akibat (kausal) variabel

bebas (X) terhadap variabel terikat (Y).

(Sudjana, 2005 : 312)

Keterangan :

Ŷ : Subjek dalam variabel dependen yang diprediksikan.

α : Harga Ŷ ketika harga X = 0 (harga konstan).

b : Angka arah atau koefisien regresi, yang menunjukan angka peningkatan

atau penurunan variabel dependen yang didasarkan pada perubahan

variabel independen. Bila (+) arah garis naik, dan bila (-) maka arah garis

turun.

X : Subyek pada variabel independen yang mempunyai nilai tertentu.

Dalam analisis regresi linier sederhana ini, variabel-variabel yang akan

diteliti diantaranya adalah :

Variabel bebas (X) : Efisiensi beban operasi

Variabel variabel terikat (Y) : Profitabilitas

Sedangkan rumus perhitungan koefisien

∑ ∑ ∑ ∑ ∑

∑ ∑ ∑ ∑ ∑

(Sudjana, 2005:315)

Keterangan :

n = jumlah sampel yang diteliti

40

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

X = variabel independent

Y = variabel dependent

2. Uji F

Sebelum regresi yang telah dihitung melalui perhitungan statistik ini

diambil kesimpulannya, diperlukan uji untuk mengetahui keberartian regresi

menggunakan uji F. Sudjana (2003:90) mengungkapkan, “Sebelum regresi yang diperoleh digunakan untuk membuat kesimpulan, terlebih dahulu perlu diperiksa

setidak-tidaknya mengenai kelinieran dan keberartiannya”. Untuk pengujian keberartian regresi dalam regresi linear sederhana maka disusun sebuah daftar

yaitu analisis varian (ANAVA), yang terlihat pada tabel 3.2 berikut.

Tabel 3.2

Daftar Analisis Varian (ANAVA) Regresi Linier Sederhana

Sumber Variasi

Dk JK KT F

41

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Koefisien

Untuk menghitungnya maka digunakan rumus-rumus sebagai berikut.

42

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keterangan :

JK (T) : Jumlah kuadrat-kuadrat sumber-sumber variasi untuk total

JK (a) : Jumlah kuadrat-kuadrat koefisien

JK (b|a) : Jumlah kuadrat-kuadrat regresi

JK (S) : Jumlah kuadrat-kuadrat sisa

JK (TC) : Jumlah kuadrat-kuadrat tuna cocok

JK (G) : Jumlah kuadrat-kuadrat galat

(Sudjana, 2003:17)

Hipotesis:

H0 : Regresi tidak berarti

H1 : Regresi berarti

Setelah Fhitung diperoleh, selanjutnya dibandingkan dengan Ftabel. Untuk

menentukan Ftabel dapat dilihat pada tabel statistik pada tingkat kesalahan 0,05.

Jika,

1. Jika Fhitung˃ Ftabel, maka dapat disimpulkan bahwa regresi tersebut berarti.

2. Jika Jika Fhitung ≤ Ftabel, maka dapat disimpulkan bahwa regresi tersebut

tidak berarti.

Kriteria pengambilan keputusan:

1. Jika Fhitung˃ Ftabel, maka H0 ditolak.

43

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Pengujian Hipotesis dengan Uji t

Dalam penelitian ini, hipotesis diuji dengan menggunakan rumus uji t.

Pengujian t-stastistik ini bertujuan untuk menguji signifikansi variabel independen

dalam mempengaruhi variabel dependen. Pengujian ini diperoleh melalui rumus :

(Sudjana, 2003:31)

Keterangan:

t : uji hipotesis

b : koefisien regresi

Sb : standar deviasi

Adapun hipotesis statistik yang akan di uji dalam penelitian ini adalah

sebagai berikut.

H0: β = 0 Efisiensi beban operasi tidak berpengaruh terhadap

profitabilitas.

H1: β > 0 Efisiensi beban operasi berpengaruh positif terhadap

profitabilitas.

Kriteria pengambilan keputusan adalah sebagai berikut.

1. H0 ditolak jika thitung > ttabel.

2. H0 diterima jika t hitung≤ ttabel

Dalam pengujian hipotesis melaui uji t ini, tingkat kesalahan yang digunakan

peneliti adalah 5% atau 0.05 pada taraf signifikan 95%. Pengolahan data akan

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil dari pembahasan dan penelitian yang dilakukan pada PT

Indonesia Power UBP Saguling mengenai pengaruh efisiensi beban operasi terhadap

profitabilitas PT Indonesia Power UBP Saguling, maka dapat ditarik kesimpulan

sebagai berikut.

1. Efisiensi beban operasi pada PT Indonesia Power UBP Saguling dari tahun ke

tahun fluktuatif. Namun demikian. delapan dari sepuluh tahun laporan keuangan

yang diteliti, perusahaan selalu efisien dalam penggunan beban operasi.

2. Profitabilitas dengan menggunakan rasio Return on Assets (ROA) pada PT

Indonesia Power UBP Saguling dari tahun ke tahun selama sepuluh tahun

terakhir cenderung menurun. Dan ROA yang diperoleh masih belum mencapai

skor yang besar untuk mencapai standar ROA yang baik sesuai Standar

profitabilitas yang ideal dalam penilaian kesehatan badan usaha Negara

berdasarkan Keputusan Menteri BUMN Nomor : Kep-100/MBU/2002. Namun

demikian, ROA yang dihasilkan selalu bernilai positif yang mengindikasikan

61

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Efisiensi beban operasi memiliki pengaruh positif terhadap profitabilitas.

B. Saran

Setelah mengetahui hasil dari penelitian mengenai pengaruh efisiensi beban

operasi terhadap profitabilitas pada PT Indonesia Power UBP Saguling, maka ada

beberapa keterbatasan pada penelitian ini. Diantaranya mengenai keterbatasan data

yang didapatkan sebagai bahan kajian dalam penelitian ini. Maka dari itu ada

beberapa saran yang dapat disampaikan sebagai berikut.

1. PT Indonesia Power UBP Saguling terus berupaya dalam mempertahankan dan

meningkatkan efisiensi beban operasi. Dengan selalu adanya kepatuhan dalam

melaksanakan realisasi beban operasi yang berpedoman pada Rencana Anggaran

Keuangan perusahaan.

2. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi acuan

untuk penelitian selanjutnya, memperluas periode pengamatan dan dapat mencari

tingkat profitabilitas dengan pendekatan rasio-rasio lainnya seperti ROE, Gross

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Sumber Buku:

Anthony, R., et al. (2002). Sistem Pengendalian Manajemen, (diterjemahkan oleh Ir.

Agus Maulana, MSM) Edisi Keenam Jilid I. Jakarta: Banurupa Aksara.

Arifin, A. (2008). Membaca Saham. Yogyakarta: Andi.

Assauri, S. (2008). Manajemen Produksi dan Operasi. Jakarta: Lembaga Penerbit

Fakultas Ekonomi Universitas Indonesia.

Blocher, et al. (2007). Manajemen Biaya Penekanan Strategis, Edisi Ketiga. Jakarta: Salemba Empat

Brigham, E., dan Joel F. H. (2001). Manajemen Keuangan. Jakarta: PT. Rajawali.

Bustami, B. (2009). Akuntansi Biaya: Teori dan Aplikasi. Jakarta: Mitra Wacana

Media.

Darmawan, D. (2013). Metode Penelitian Kuantitatif. Bandung : Remaja Rosdakarya.

Fraser, L.M., dan Ormiston, A. (2008). Memahami Laporan Keuangan Edisi Ketujuh.

Indonesia: PT. Macanan Jaya Cemerlang.

Gitman, L. J. (2003). Principles of Manajerial Finance 10th Edition. USA: Addison

Wesley.Halim, A. (2004). Akuntansi Keuangan Daerah. Jakarta: Salemba

Empat.

Halim, A. (2004). Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

63

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hansen, and Mowen. (2006). Akuntansi Manajemen, Accounting Management. Jakarta: Salemba Empat

Husnan, S., Pudjiastuti, E. (2006). Dasar-dasar Manajemen Keuangan. Yogyakarta:

UPP STIM YKPN

Jumingan. (2006). Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Kasmir. (2011). Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Kieso dan Weygandt. (2007). Intermediate Accounting. Canada John Wiley and Sonds Inc.

Mardiasmo. (2002). Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Mulyadi. (2001). Akuntansi Manajemen Konsep, Manfaat dan Rekayasa. Jakarta: Salemba Empat.

Munawir, S. (2008). Analisa Laporan Keuangan. Yogykarta: Liberty.

Prastowo, D. (2008). Analisis Laporan Keuangan Konseop dan Aplikasi. Yogyakarta: Upp. Amp YPKN

Prawironegoro, D. (2008). Akuntansi Manajemen Edisi Kedua. Jakarta: Penerbit

Mitra Wacana Media.

Safri, S. (2008). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Sebatiningrum. (2006). Akuntansi Manajemen. Semarang: Universitas Negeri Semarang.

Simamora, H. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis Jilid II. Jakarta:

64

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Soepeno, B. (2002). Statistik Terapan dalam Penelitian Ilmu-Ilmu Sosial dan

Pendidikan. Jakarta: PT. Rineka Cipta

Sudjana. (2003). Analisis Regresi dan Korelasi. Bandung: Tarsito.

Sudjana. (2005). Statistika untuk ekonomi dan niaga II. Bandung : Tarsito

Sugian, S. (2006). Kamus Manajemen Mutu. Jakarta: PT. Gramedia Pustaka.

Sugiyono. (2009). Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif,

dan R&D. Bandung: Alfabeta.

Suharsimi, A. (2010). Prosedur Penelitian Suatu Pendekatan Praktik (Edisi Revisi).

Bandung : Rineka Cipta.

Suranto, A., et al. (2008). Prinsip-Prinsip Akuntansi. Jakarta: Yudhistira.

Syamsudin, L. (2009). Manajemen Keuangan Perusahaan. Jakarta: PT. Raja

Grafindo Persada.

Tandelin, E. (2001). Analisis Investasi dan Manajemen Portofolio Edisi Pertama. Yogyakarta: BPFE.

Tjiptono, F. (2006). Manajemen Jasa. Yogyakarta: CV. Andi Offset.

Umar, H. (2000). Riset Pemasaran dan Perilaku Konsumen. Jakatra: Gramedia Pustaka.

65

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dewan Perwakilan Rakyat Republik Indonesia Dan Presiden Republik Indonesia.

(2009). Undang-undang No.30 Tentang Ketenagalistrikan. Jakarta

Kementrian Badan Usaha Milik Negara. (2002). Keputusan Menteri Badan Usaha

Milik Negara No. Kep-100/MBU/2002. Jakarta

PT Indonesia Power. (2012). Laporan Tahunan PT Indonesia Power. Jakarta : PT

Indonesia Power

Sumber Jurnal:

B. Pestana, Carlos., and S. Rubio, Ricardo. (2008). "Analysing cost efficiency in

Spanish retailers with a random frontier model". Spain : Emerald Insight.

Grisley, William., and Mascarenhas, Juan. (1985). "Operating Cost Efficiency on

Pennsylvania Daliy Farms". Pennsylvania : The Northeastern Agricultural

And Resource Economics Association.

A. Greene, William., and Segal, Dean. (2004). "Profitability and Efficiency in the

U.S. Life Insurance Industry", Journal of Productivity Analysis, 21, 229-247

Pebriyanti. (2012). “Pengaruh Efesiensi Beban Operasional Terhadap Laba Bersih

Dengan Perputaran Persediaan Sebagai Variabel Pemoderasi”. Pangkal

Pinang : Universitas Tanjung Pinang

66

Rizky Riansyah, 2014

Pengaruh efisiensi beban operasi terhadap profitabilitas PT. Indonesia Power unit bisnis pembangkitan Saguling

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Febrianti, S. (2011). Analisis Efisiensi Biaya Operasi terhadap Tingkat Profitabilitas

pada PT. Kereta Api (Persero). Fakultas Ekonomi dan Bisnis Universitas Padjadjaran.

Nazzah, W. (2013). Pengaruh Efisiensi Beban Operasi terhadap Profitabilitas

PDAM Tirta Medal Sumedang. Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia.

Sumber Surat Kabar/Koran:

Arifianto, B. (2014). “Pasokan Listrik Menurun Akibat Permukaan Air Waduk Saguling Menyusut.” Pikiran Rakyat. (20 Agusutus 2014).

Sumber Internet:

D. Wahyuni, Nurseffi. (2013). Listik Padam Lebih Dari Separuh Jateng -

Yogya Gelap Gulita. [Online]. Tersedia: