ABSTRAK

ANALISIS TINGKAT KESEHATAN BUMN

DITINJAU DARI SK MENTERI KEUANGAN

No. 198/KMK.016/1998

Studi Kasus: PT. ANEKA TAMBANG Tbk.

NATALIA ENDANG PRATIWI N

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2008

ABSTRACT

THE ANALYSIS OF BUMN HEALTH VIEWED FROM THE LETTER OF

DECISION OF THE MONETARY NO.198/KMK.016/1998

A Case Study at PT ANEKA TAMBANG, Tbk.

NATALIA ENDANG PRATIWI N

SANATA DHARMA UNIVERSITY

YOGYAKARTA

2008

The aimed of the research was to know the performance level of the monetary aspect of PT Aneka Tambang,Tbk. Based on the letter of decision of the monetary minister No.198/KMK.016/1998 about the assessment of BUMN. The method used to answer the problem was monetary ratio analysis. The finding of the research showed that the performance level of company in 2000 was healthy (score 66), in 2001 was healthy (score 66), in 2002 was healthy (score 59), in 2003 was healthy (score 62,5), and in 2004 was also healthy (score 66,5).

ANALISIS TINGKAT KESEHATAN BUMN

DITINJAU DARI SK MENTERI KEUANGAN

No. 198/KMK.016/1998

Studi Kasus: PT. ANEKA TAMBANG Tbk.

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

NATALIA ENDANG PRATIWI N.

001334112

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

SKRIPSI

ANALISIS TINGKAT KESEHATAN BUMN DITINJAU DARI SK MENTERI

KEUANGAN NO.198/KMK.016/1998

Studi Kasus: PT Aneka Tambang, Tbk

Oleh:

NATALIA ENDANG PRATIWI N

001334112

Telah disetujui oleh:

Pembimbing

SKRIPSI

ANALISIS TINGKAT KESEHATAN BUMN DITINJAU DARI SK MENTERI

KEUANGAN NO.198/KMK.016/1998

Studi Kasus: PT Aneka Tambang, Tbk

Dipersiapkan dan ditulis oleh: NATALIA ENDANG PRATIWI N

001334112

Telah dipertahankan di depan Panitia Penguji pada tanggal 15 Agustus 2008

dan dinyatakan telah memenuhi syarat

Susunan Panitia Penguji

Nama lengkap Tanda Tangan

Ketua Y. Harsoyo, S.Pd., M.Si ... Sekretaris L. Saptono, S.Pd., M.Si ... Anggota L. Saptono, S.Pd., M.Si ... Anggota Ig. Bondan Suratno, S.Pd., M.Si ... Anggota N. Premastuti Brataningrum, S.Pd ...

Yogyakarta, 15 Agustus 2008 Fakultas Keguruan dan Ilmu Pendidikan

Universitas Sanata Dharma Dekan,

MOTTO

Jangan pernah k hawati r/ tak ut ak an hari depan, esok atau nan ti

k arena semua i tu sudah ada sebel um k amu l ahi r (sountrack l agu 1

k ak ak 7 k eponak an)

Serahk anl ah segal a k ek uati ranmu k epada-Ny a, sebab Ia y ang ak an

memel i hara k amu. (1 Petrus 5:7 )

Bermi mpi l ah menjadi orang suk ses, k arena mi mpi adal ah awal dari

perjuangan.

Bi l a k i ta mengharapk an sesuatu, jangan l ah meny erah untuk

mendapatk ann y a. Jadi l ah seperti rumput l i ar, wal aupun tel ah

di i njak -i njak ak an tetap berusaha berdi ri....dan tunjuk k anl ah bahwa

Skr ipsi ini diper sembahkan untuk:

Tuhan Y esus Kr istus dan Bunda M ar ia

Or ang tuaku (ter utama my mom) yang telah berjuang demi masa depanku.

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 15 Agustus 2008 Penulis

(Natalia Endang Pratiwi N)

ABSTRAK

ANALISIS TINGKAT KESEHATAN BUMN

DITINJAU DARI SK MENTERI KEUANGAN

No. 198/KMK.016/1998

Studi Kasus: PT. ANEKA TAMBANG Tbk.

NATALIA ENDANG PRATIWI N

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2008

ABSTRACT

THE ANALYSIS OF BUMN HEALTH VIEWED FROM THE LETTER OF

DECISION OF THE MONETARY NO.198/KMK.016/1998

A Case Study at PT ANEKA TAMBANG, Tbk.

NATALIA ENDANG PRATIWI N

SANATA DHARMA UNIVERSITY

YOGYAKARTA

2008

The aimed of the research was to know the performance level of the monetary aspect of PT Aneka Tambang,Tbk. Based on the letter of decision of the monetary minister No.198/KMK.016/1998 about the assessment of BUMN. The method used to answer the problem was monetary ratio analysis. The finding of the research showed that the performance level of company in 2000 was healthy (score 66), in 2001 was healthy (score 66), in 2002 was healthy (score 59), in 2003 was healthy (score 62,5), and in 2004 was also healthy (score 66,5).

L E M B A R P E R N Y A T A A N P E R S E T U J U A N

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : NATALIA ENDANG PRATIWI N.

Nomor Mahasiswa : 001334112

Demi pengembangan ilmu pengetahuan, saya memberikan kepeda Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul

ANALISIS TINGKAT KESEHATAN BUMN

DITINJAU DARI SK MENTERI KEUANGAN

No. 198/KMK.016/1998

Studi Kasus: PT. ANEKA TAMBANG Tbk.

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada. Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupum memberikan royalti kepada saya selama tetap mencantumkon nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta.

Pada tanggal 4 November 2008 Yang menyatakan

KATA PENGANTAR

Dengan mengucap puji syukur kehadirat Tuhan Yang Maha Kasih yang telah melimpahkan rahmat dan karunia-Nya sehingga melapangkan jalan bagi penulis untuk menyelesaikan skripsi ini.

Skripsi yang berjudul “ANALISIS TINGKAT KESEHATAN BUMN DITINJAU DARI SK MENTERI KEUANGAN NO.198/KMK.016/1998” ditulis

guna memenuhi persyaratan dalam menyelesaikan studi pada Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta.

Selama persiapan, penyusunan maupun tahap penyelesaian skripsi ini, penulis menghadapi kenyataan adanya keterbatasan-keterbatasan, baik dari diri penulis maupun yang ada di luar diri penulis, dan penulis bersyukur karena penulis bisa mengambil hikmah dan manfaat yang tidak sedikit yaitu berupa tambahan pengetahuan dan pengalaman yang berharga sehingga akhirnya terselesaikanlah penulisan skripsi ini yang mempunyai arti sangat besar bagi penulis.

Dengan selesainya penyusunan skripsi ini, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Y. Harsoyo, S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial.

3. Bapak L. Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan Akuntansi.

4. Bapak L. Saptono, S.Pd., M.Si., selaku dosen pembimbing yang telah berkenan memberikan bimbingan, petunjuk serta dorongan moral hingga skripsi ini dapat terselesaikan.

5. Bapak Ig. Bondan S, S.Pd., M.Si. dan Ibu N. Premastuti B, S.Pd. selaku dosen tamu dalam ujian pendadaran.

7. Para dosen dan karyawan di lingkungan Kampus Universitas Sanata Dharma Yogyakarta.

8. Orang tuaku (my mom) yang telah dengan sabar memberi dorongan dan selalu berdoa hingga aku bisa menyelesaikan studi.

9. Kedua simbahku yang telah membesarkan dan mendidik aku.

10.Anang dan Dwiex yang selalu jadi “montir” komputerku yang sering rusak. 11.Om Moko dan tante Yustina yang telah dengan sabar membantu aku dalam

penyelesaian skripsi ini dan makasih karena aku diajari powerpoint.

12.Sepupuku, Loe-she yang telah membantu aku bahkan ikut begadang demi selesainya skripsi ini.

Semoga Tuhan berkenan membalas semua kebaikan dan kebajikan yang telah mereka perbuat dengan berlipat ganda. Amien. Harapan penulis, mudah-mudahan hasil karya yang sederhana ini bisa bermanfaat bagi pihak yang berkepentingan.

Yogyakarta, 15 Agustus 2008

DAFTAR ISI

Halaman

HALAMAN JUDUL i

HALAMAN PERSETUJUAN PEMBIMBING ii

HALAMAN PENGESAHAN iii

MOTTO iv

HALAMAN PERSEMBAHAN v

PERNYATAAN KEASLIAN KARYA vi

ABSTRAK vii

ABSTRACT viii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ix

KATA PENGANTAR x

DAFTAR ISI xii

DAFTAR TABEL xiv

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Batasan Masalah 2

C. Rumusan Masalah 3

D. Tujuan Penelitian 3

E. Manfaat Penelitian 3

BAB II TINJAUAN PUSTAKA 5

A. Badan Usaha Milik Negara (BUMN) 5

B. Laporan Keuangan 6

C. Analisis Laporan Keuangan 9

D. Analisis Rasio Keuangan 9

BAB III METODE PENELITIAN 17

A. Jenis Penelitian 17

B. Tempat dan Waktu Penelitian 17

C. Subyek dan Obyek Penelitian 17

D. Data yang Dibutuhkan 18

E. Teknik Pengumpulan Data 18

F. Teknik Analisis Data 18

BAB IV GAMBARAN UMUM PERUSAHAAN 30

A. Sejarah Singkat 30

B. Sumber Daya Manusia 31

C. Anak Perusahaan 32

BAB V ANALISIS DATA DAN PEMBAHASAN 34

A. Analisis Data 34

B. Pembahasan 44

BAB VI KESIMPULAN DAN SARAN 52

A. Kesimpulan 52

B. Saran 53

C. Keterbatasan 53

DAFTAR PUSTAKA 55

LAMPIRAN

DAFTAR TABEL

Halaman

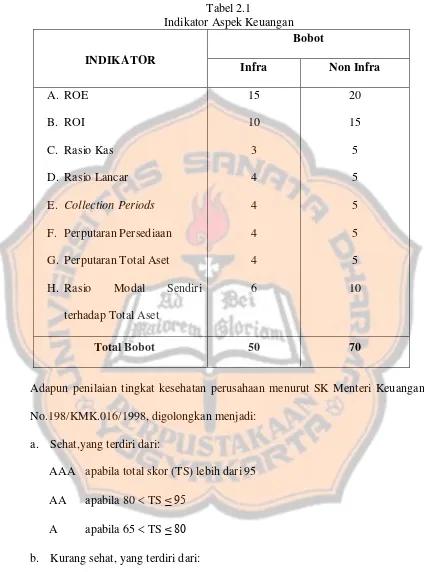

Tabel 2.1 Indikator Aspek Keuangan 13

Tabel 3.1.1 Skor Penilaian ROE 20

Tabel 3.1.2 Skor Penilaian ROI 21

Tabel 3.2.1 Skor Penilaian Cash Ratio 23

Tabel 3.2.2 Skor Penilaian Current Ratio 24

Tabel 3.3.1 Skor Penilaian Collection Periods 25 Tabel 3.3.2 Skor Penilaian Perputaran Persediaan 26

Tabel 3.3.3 Skor Penilaian TATO 27

Tabel 3.4 Skor Penilaian TMS terhadap TA 28

Tabel 5.1.1 Perhitungan ROE 35

Tabel 5.1.2 Perhitungan ROI 37

Tabel 5.2.1 Perhitungan Cash Ratio 38

Tabel 5.2.2 Perhitungan Current Ratio 39

Tabel 5.3.1 Perhitungan Collection Periods 40

Tabel 5.3.2 Perhitungan Perputaran Persediaan 41

Tabel 5.3.3 Perhitungan TATO 43

Tabel 5.4 Perhitungan TMS terhadap TA 44

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sistem perekonomian yang terjadi di Indonesia beberapa tahun belakangan ini sempat mengalami keterpurukan. Hal ini mendorong sikap tegas dari pemerintah untuk segera mengatasinya. Upaya pemerintah untuk mengembalikan kondisi perekonomian menjadi stabil sudah dilakukan dengan berbagai cara, sehingga membuka peluang bagi para pengusaha untuk mengembangkan usahanya baik yang bergerak di bidang jasa, dagang, maupun manufaktur.

Perkembangan dunia usaha dalam situasi perekonomian yang semakin terbuka ini, perlu dilandasi dengan sarana sistem penilaian kesehatan perusahaan yang akan mendorong perusahaan untuk meningkatkan efisiensi dan daya saing. Kesehatan keuangan adalah cermin prestasi yang dicapai oleh perusahaan dalam periode tertentu. Penilaian prestasi ini dilakukan atas dasar laporan keuangan terutama neraca dan rugi laba. Neraca merupakan laporan yang memberikan informasi mengenai jumlah harta, utang, dan modal perusahaan pada saat tertentu, sedangkan laporan rugi laba adalah laporan yang memberikan informasi mengenai pendapatan, biaya-biaya, dan laba perusahaan selama periode tertentu (Agnes Sawir, 2003:3-4).

Maret 1998. Surat Keputusan Menteri Keuangan ini digunakan untuk menilai tingkat kesehatan Badan Usaha Milik Negara (BUMN). Tingkat kesehatan BUMN ditetapkan berdasarkan penilaian terhadap kinerja perusahaan untuk tahun buku yang bersangkutan yang meliputi penilaian aspek keuangan, aspek operasional, dan aspek administrasi. Dari ketiga aspek tersebut, hanya aspek keuangan yang akan digunakan untuk menilai tingkat kesehatan perusahaan, karena data diperoleh dari pojok Bursa Efek Jakarta Universitas Sanata Dharma sehingga aspek lainnya yaitu aspek administrasi dan aspek operasional tidak didapatkan. Oleh karena itu penulis hanya menggunakan aspek keuangan dalam menilai tingkat kesehatan perusahaan.

Mengingat arti penting tingkat kesehatan perusahaan dalam meningkatkan efisiensi dan daya saing antar perusahaan, maka penulis tertarik untuk mengambil judul “ANALISIS TINGKAT KESEHATAN BUMN DITINJAU DARI SK MENTERI KEUANGAN No.198/KMK.016/1998” sebagai penulisan skripsi.

B. Batasan Masalah

tidak dapat diperoleh melalui BEJ. Sehubungan dengan hal tersebut maka penelitian ini dibatasi pada aspek keuangan.

C. Rumusan Masalah

Dari batasan masalah di atas, dapat dirumuskan masalah sebagai berikut: bagaimana kinerja perusahaan ditinjau dari aspek keuangan berdasarkan SK Menteri Keuangan No.198/KMK.016/1998?

D. Tujuan Penelitian

Dari rumusan masalah yang dikemukakan di atas, maka dapat dirumuskan tujuan penelitian yang ingin dicapai yaitu: untuk mengetahui kinerja perusahaan ditinjau dari aspek keuangan berdasarkan SK Menteri Keuangan No.198/KMK.016/1998.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan dengan hasil penelitian, diantaranya:

1. Bagi Perusahaan

Dapat dipakai sebagai bahan pertimbangan dalam menentukan kebijakan-kebijakan yang tepat untuk meningkatkan kesehatan perusahaan.

2. Bagi Universitas Sanata Dharma

3. Bagi Penulis

BAB II

TINJAUAN PUSTAKA

A. Badan Usaha Milik Negara (BUMN)

Menurut Keputusan Menteri Keuangan No.198/KMK.016/1998, yang dimaksud BUMN adalah Badan Usaha Milik Negara yang berbentuk Perusahaan Perseroan (PERSERO) sebagaimana dimaksud dalam Peraturan Pemerintah No.12 tahun 1998 dan Perusahaan Umum (PERUM) sebagaimana dimaksud dalam Peraturan Pemerintah No.13 tahun 1998. BUMN dibedakan menjadi dua (SK Menteri Keuangan No.198/KMK.016/1998), yaitu:

1. BUMN non jasa keuangan, adalah BUMN yang bergerak di bidang infrastruktur dan non infrastruktur sebagaimana pada lampiran I.

2. BUMN jasa keuangan, adalah BUMN yang bergerak dalam bidang usaha perbankan, asuransi, jasa pembiayaan dan jasa jaminan.

BUMN infrastruktur adalah BUMN yang kegiatannya menyediakan barang dan jasa untuk kepentingan masyarakat luas, yang bidang usahanya meliputi:

a. Pembangkitan, transmisi atau pendistribusian tenaga listrik.

b. Pengadaan dan atau pengoperasian sarana pendukung pelayanan angkutan barang atau penumpang baik laut, udara atau kereta api.

c. Jalan dan jembatan tol, dermaga, pelabuhan laut atau sungai atau danau, lapangan terbang, dan bandara.

BUMN non infrastruktur adalah BUMN yang bidang usahanya diluar bidang usaha BUMN infrastuktur.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Myer (dalam Munawir, 1983:5), yang dimaksud dengan laporan keuangan adalah:

“Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan/laba ditahan”.

Sedangkan Meigs & Meigs (1996:6) menyatakan bahwa laporan keuangan adalah:

“Financial statement are means of reporting general purpose financial information to person outside a business organization is aset of

accounting reports.”

The financial statement most frequenlyprovided are (1) the balance sheet, (2) the

income statement, (3) the statement of cash flow, and (4) the statement of owner’s

or stockholder’s equity (Kieso & Weygandt, 1995:6)

a. Pemilik perusahaan

Laporan keuangan bermanfaat untuk menilai sukses dan tidaknya manager dalam memimpin perusahaannya dimana kesuksesan seorang manager dinilai atau diukur dari laba yang diperoleh perusahaan.

b. Manager atau pimpinan perusahaan

Laporan keuangan dapat digunakan menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya dan menentukan kebijakan yang lebih tepat sekaligus sebagai pertanggungjawaban kepada para pemilik perusahaan atas kepercayaan yang telah diberikan kepadanya.

c. Para investor

Laporan keuangan dapat digunakan untuk melihat prospek keuntungan dimasa mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan tersebut.

d. Para kreditur atau bankers

Laporan keuangan digunakan sebagai pengukur kemampuan perusahaan untuk membayar utangnya dan beban-beban bunganya, juga untuk mengetahui apakah kredit yang akan diberikan itu cukup untuk mendapat jaminan dari perusahaan tersebut, yang terlihat dalam kemampuan perusahaan untuk mendapatkan keuntungan dimasa yang akan datang.

e. Pemerintah

dalam memberikan upah dan jaminan sosial yang lebih baik kepada para buruh yang bekerja diperusahaan tersebut.

(Munawir, 2000:2-4)

2. Macam-macam Laporan Keuangan

Laporan keuangan pada umumnya terdiri dari neraca, laporan rugi laba, laporan perubahan modal atau laba yang ditahan, walaupun dalam prakteknya sering diikutsertakan beberapa daftar yang sifatnya untuk memperoleh kejelasan lebih lanjut. Misalnya laporan perubahan modal kerja, laporan arus kas, perhitungan harga pokok maupun daftar-daftar lampiran lain (Munawir, 2000:13).

3. Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (IAI, 2002:4), laporan keuangan disusun dengan tujuan untuk:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

Kesimpulannya bahwa laporan keuangan bisa bermanfaat bagi pihak dalam perusahaan maupun pihak luar perusahaan. Dengan mengetahui posisi keuangan perusahaan dimasa lalu, manajer akan dapat menyusun rencana yang lebih baik, memperbaiki sistem pengawasan dan menentukan kebijakan-kebijakan yang lebih tepat dimasa yang akan datang.

C. Analisis Laporan Keuangan

Analisis laporan keuangan adalah proses penentuan ciri-ciri keuangan dan operasi suatu perusahaan yang diperoleh dari data akuntansi dan laporan keuangan lainnya (Sarwoko dan Abdul Halim, 1989:49). Tujuan dari analisis laporan keuangan adalah untuk mengetahui kondisi dan kinerja yang telah dicapai perusahaan yang digambarkan melalui catatan-catatan dan laporan keuangan. Analisis laporan keuangan digunakan untuk mengukur tingkat likuiditas, rentabilitas, dan solvabilitas perusahaan.

D. Analisis Rasio Keuangan

1. Pengertian Analisis Laporan Keuangan

yang lainnya, yang dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisi keuangan pada saat ini. (Agnes Sawir, 2003:6)

2. Macam-macam Rasio Keuangan

Jika dilihat dari sumbernya, rasio keuangan digolongkan menjadi tiga (Bambang Riyanto, 1993:254) yaitu:

a. Rasio neraca, ialah rasio yang disusun dari data yang berasal dari neraca, misalnya: current ratio.

b. Rasio laporan rugi laba, ialah rasio yang disusun dari data yang berasal dari laporan rugi laba, misalnya: gross profit margin.

c. Rasio antar laporan keuangan, ialah rasio yang disusun dari data yang berasal dari neraca dan laporan rugi laba, misalnya: assets turnover.

Menurut Prastowo & Rifka (2002:76), rasio keuangan dapat digolongkan menjadi lima, yaitu:

a. Likuiditas, ialah rasio yang mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendek.

b. Solvabilitas (struktur modal), ialah rasio yang mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjangnya atau mengukur tingkat proteksi kreditor jangka panjang.

c. Return on investment, ialah rasio yang mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan.

e. Kinerja operasi, ialah rasio yang mengukur efisiensi operasi perusahaan. Sedangkan menurut Agus Sartono (1996:121), rasio keuangan dikelompokkan menjadi 4, yaitu:

a. Rasio profitabilitas, ialah rasio yang dapat mengukur seberapa besar kemampuan perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, assets maupun laba bagi modal sendiri.

b. Rasio likuiditas, ialah rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat pada waktunya.

c. Rasio aktivitas, ialah rasio yang menunjukkan sejauh mana efisiensi perusahaan dalam menggunakan assets untuk memperoleh penjualan. d. Financial leverage ratio, ialah rasio yang menunjukkan kapasitas

perusahaan untuk memenuhi kewajiban baik itu jangka panjang maupun jangka pendek.

E. Kesehatan Keuangan Perusahaan

keuangan perusahaan. Masalah dalam keuangan perusahaan sangat berpengaruh terhadap kinerja operasional atau kedudukan finansial perusahaan.

Penilaian kesehatan keuangan perusahaan dilakukan dengan membandingkan rasio-rasio keuangan dan SK Menteri Keuangan No.198/KMK.016/1998. Dalam SK Menteri Keuangan tersebut ada 3 aspek yang berpengaruh terhadap kesehatan keuangan perusahaan, yaitu: aspek keuangan, aspek operasional, dan aspek administrasi. Dari ketiga aspek tersebut dibedakan menjadi 2, yaitu:

a. untuk BUMN infrastruktur - Aspek keuangan 50 - Aspek operasional 35 - Aspek administrasi 15

Total skor 100

b. untuk BUMN non infrastruktur - aspek keuangan 70 - aspek operasional 15 - aspek administrasi 15

Total skor 100

Tabel 2.1 G. Perputaran Total Aset H. Rasio Modal Sendiri

Adapun penilaian tingkat kesehatan perusahaan menurut SK Menteri Keuangan No.198/KMK.016/1998, digolongkan menjadi:

a. Sehat,yang terdiri dari:

AAA apabila total skor (TS) lebih dari 95 AA apabila 80 TS ≤ 95

A apabila 65 TS ≤ 80 b. Kurang sehat, yang terdiri dari:

B apabila 30 TS ≤ 40 c. Tidak sehat, yang terdiri dari:

CCC apabila 20 TS ≤ 30 CC apabila 10 TS ≤ 20 C apabila TS ≤ 10

Berhubung aspek yang digunakan hanya aspek keuangan, maka untuk mengetahui proporsi khusus dalam aspek keuangan dilakukun cara sebagai berikut, yaitu membagi total skor keuangan dengan total skor dan kemudian dikalikan dengan bobot masing-masing. Jika ditulis dalam rumus menjadi:

Total skor keuangan

x Bobot masing-masing Total skor

Proporsi khusus tersebut adalah sebagai berikut: 1. Untuk perusahaan non infra, yang terdiri dari:

a. Sehat

AAA apabila TSAK lebih dari 70/100 x 95 AA apabila 70/100 x 80 TSAK ≤ 70/100 x 95 A apabila 70/100 x 65 TSAK ≤ 70/100 x 80 b. Kurang Sehat

c. Tidak Sehat

CCC apabila 70/100 x 20 TSAK ≤ 70/100 x 30 CC apabila 70/100 x 10 TSAK ≤ 70/100 x 20 C apabila TSAK ≤ 70/100 x 10

Apabila diringkas akan menjadi: a. Sehat

AAA apabila TSAK lebih dari 66,5 AA apabila 56 TSAK ≤ 66,5 A apabila 44,5 TSAK ≤ 56 b. Kurang Sehat

BBB apabila 35 TSAK ≤ 44,5 BB apabila 28 TSAK ≤ 35 B apabila 21 TSAK ≤ 28 c. Tidak Sehat

CCC apabila 14 TSAK ≤ 21 CC apabila 7 TSAK ≤ 14 C apabila TSAK ≤ 7 2. Untuk perusahaan infra, terdiri dari:

a. sehat, yang terdiri dari:

b. Kurang sehat, yang terdiri dari:

BBB apabila 50/100 x 50 TSAK ≤ 50/100 x 65 BB apabila 50/100 x 40 TSAK ≤ 50/100 x 50 B apabila 50/100 x 30 TSAK ≤ 50/100 x 40 c. Tidak sehat, yang terdiri dari:

CCC apabila 50/100 x 20 TSAK ≤ 50/100 x 30 CC apabila 50/100 x 10 TSAK ≤ 50/100 x 20 C apabila TSAK ≤ 50/100 x 10

Apabila diringkas akan menjadi: a. Sehat:

AAA apabila TSAK lebih dari 47,5 AA apabila 40 TSAK ≤ 47,5 A apabila 32,5 TSAK ≤ 40 b. Kurang sehat:

BBB apabila 25 < TSAK ≤ 32,5 BB apabila 20 < TSAK ≤ 25 B apabila 15 < TSAK ≤ 20 c.Tidak sehat:

CCC apabila 10 < TSAK ≤ 15 CC apabila 5 < TSAK ≤ 10 C apabila TSAK ≤ 5

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan adalah:

1. Ex post facto, yaitu penelitian yang dilakukan terhadap peristiwa yang sudah terjadi sehingga peneliti tidak dapat memanipulasi data.

2. Studi kasus, yaitu penelitian yang dilakukan terhadap suatu obyek tertentu sehingga hasil penelitian ini hanya berlaku pada obyek yang diteliti dan tidak berlaku pada obyek lain.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian

Pojok Bursa Efek Jakarta Fakultas Ekonomi Universitas Sanata Dharma. 2. Waktu penelitian

Penelitian ini dilakukan pada bulan November 2006

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

PT Aneka Tambang, Tbk 2. Obyek Penelitian

D. Data yang Dibutuhkan

Data yang dibutuhkan dalam penelitian ini adalah: 1. Gambaran umum perusahaan

2. Laporan keuangan perusahaan yang terdiri dari neraca dan laporan rugi laba pada tahun 2000-2004.

E. Teknik Pengumpulan Data

Dalam penelitian ini, data yang dibutuhkan bersifat kuantitatif sehingga teknik pengumpulan data menggunakan dokumentasi, yaitu teknik pengumpulan data yang berasal dari catatan-catatan dan dokumentasi historis.

F. Teknik Analisis Data

Dalam teknik analisis data ini terdiri dari aspek-aspek keuangan yang akan digunakan untuk menilai tingkat kesehatan perusahaan, yaitu (SK Menteri Keuangan No.198/KMK.016/1998):

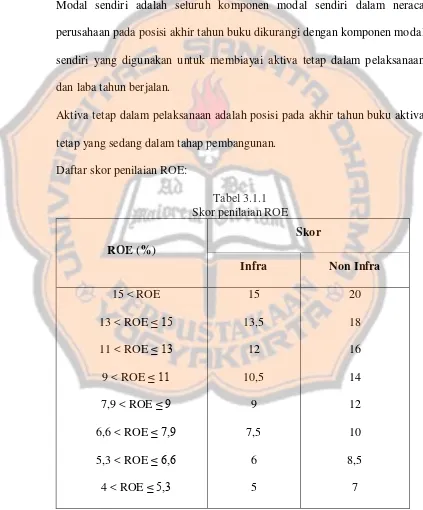

1. Aspek profitabilitas,yang terdiri dari: a. Return On Equity (ROE)

Rumus:

Laba setelah pajak

Definisi:

Laba setelah pajak adalah laba setelah dikurangi laba hasil penjualan dari aktiva tetap, aktiva non produktif, aktiva lain-lain dan saham penyetoran langsung.

Modal sendiri adalah seluruh komponen modal sendiri dalam neraca perusahaan pada posisi akhir tahun buku dikurangi dengan komponen modal sendiri yang digunakan untuk membiayai aktiva tetap dalam pelaksanaan dan laba tahun berjalan.

Aktiva tetap dalam pelaksanaan adalah posisi pada akhir tahun buku aktiva tetap yang sedang dalam tahap pembangunan.

Daftar skor penilaian ROE:

2,5 < ROE ≤ 4 1 < ROE ≤ 2,5

< ROE ≤ 1 < ROE ≤ 0

4 3 1,5

1

5,5 4 2 0

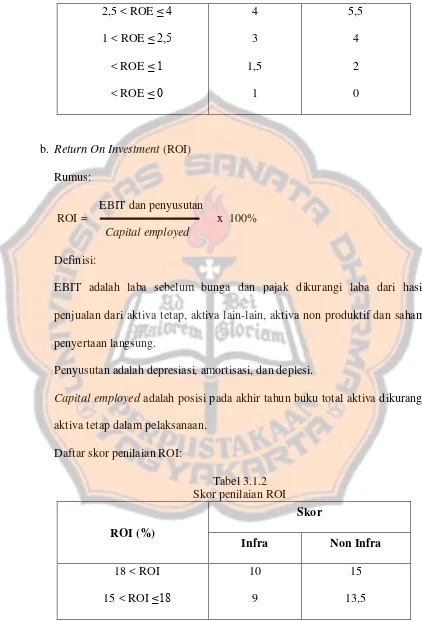

b. Return On Investment (ROI) Rumus:

EBIT dan penyusutan

ROI = x 100% Capital employed

Definisi:

EBIT adalah laba sebelum bunga dan pajak dikurangi laba dari hasil penjualan dari aktiva tetap, aktiva lain-lain, aktiva non produktif dan saham penyertaan langsung.

Penyusutan adalah depresiasi, amortisasi, dan deplesi.

Capital employed adalah posisi pada akhir tahun buku total aktiva dikurangi aktiva tetap dalam pelaksanaan.

Daftar skor penilaian ROI:

Tabel 3.1.2 Skor penilaian ROI

Skor

ROI (%)

Infra Non Infra

18 < ROI 15 < ROI ≤18

10 9

13 < ROI ≤ 15

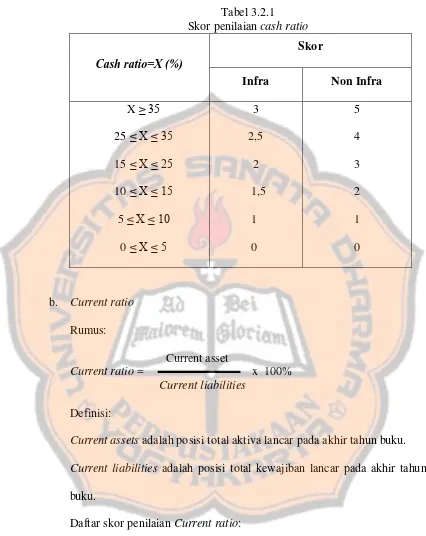

2. Aspek likuiditas, yang terdiri dari: a. Cash ratio

Kas, bank, surat berharga jangka pendek adalah posisi masing-masing pada akhir tahun buku.

Current liabilities adalah posisi keseluruhan kewajiban lancar pada akhir tahun buku.

Tabel 3.2.1 Skor penilaian cash ratio

Skor

Cash ratio=X (%)

Infra Non Infra

X ≥ 35 25 ≤ X ≤ 35 15 ≤ X ≤ 25 10 ≤ X ≤ 15 5 ≤ X ≤ 10

0 ≤ X ≤ 5

3 2,5

2 1,5 1 0

5 4 3 2 1 0

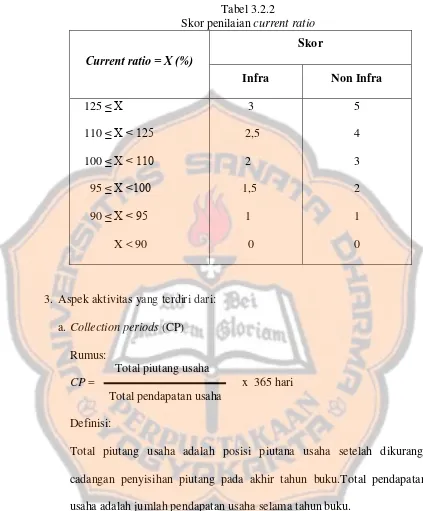

b. Current ratio

Rumus:

Current asset

Current ratio = x 100% Current liabilities

Definisi:

Current assets adalah posisi total aktiva lancar pada akhir tahun buku.

Current liabilities adalah posisi total kewajiban lancar pada akhir tahun buku.

Tabel 3.2.2

Skor penilaian current ratio

Skor

Current ratio = X (%)

Infra Non Infra

125 ≤ X 110 ≤ X < 125 100 ≤ X < 110 95 ≤ X <100 90 ≤ X < 95 X < 90

3 2,5 2 1,5 1 0

5 4 3 2 1 0

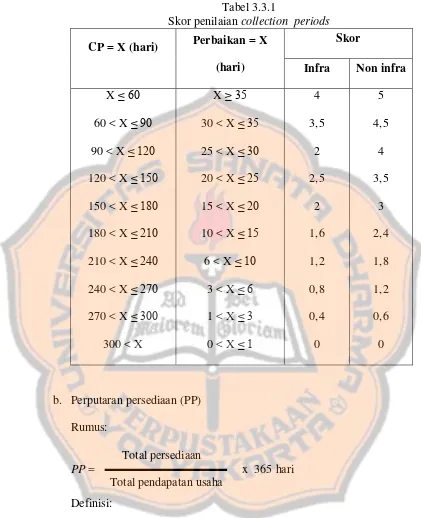

3. Aspek aktivitas yang terdiri dari: a. Collection periods (CP)

Rumus:

Total piutang usaha

CP = x 365 hari Total pendapatan usaha

Definisi:

Total piutang usaha adalah posisi piutana usaha setelah dikurangi cadangan penyisihan piutang pada akhir tahun buku.Total pendapatan usaha adalah jumlah pendapatan usaha selama tahun buku.

Tabel 3.3.1

Skor penilaian collection periods

Skor

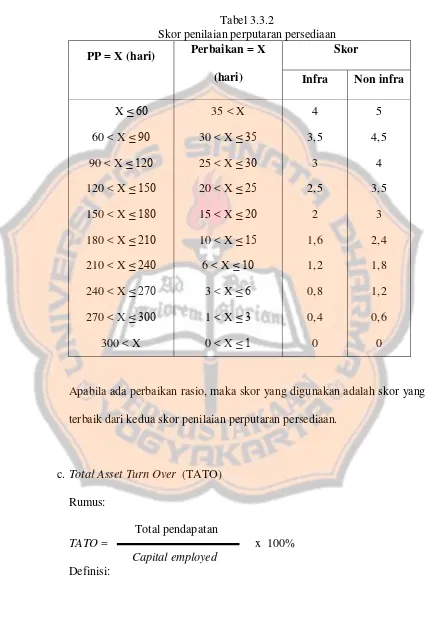

b. Perputaran persediaan (PP) Rumus:

Total persediaan

PP = x 365 hari Total pendapatan usaha

Definisi:

Daftar skor penilaian PP:

Tabel 3.3.2

Skor penilaian perputaran persediaan Skor

Apabila ada perbaikan rasio, maka skor yang digunakan adalah skor yang terbaik dari kedua skor penilaian perputaran persediaan.

Total pendapatan adalah total pendapatan usaha dan non usaha tidak termasuk pendapatan hasil penjualan aktiva tetap. Capital employed

adalah posisi pada akhir tahun buku total aktiva dikurangi aktiva tetap dalam pelaksanaan.

Daftar skor penilaian TATO:

Tabel 3.3.3 terbaik dari kedua skor TATO.

4. Aspek financial leverage ratio

Total Modal Sendiri terhadap Total Aset (TMS terhadap TA) Rumus:

Total modal sendiri

Definisi:

Total modal sendiri adalah seluruh komponen modal sendiri pada akhir tahun buku diluar dana-danaq yang belum ditetapkan statusnya pada posisi akhir tahun buku yang bersangkutan .

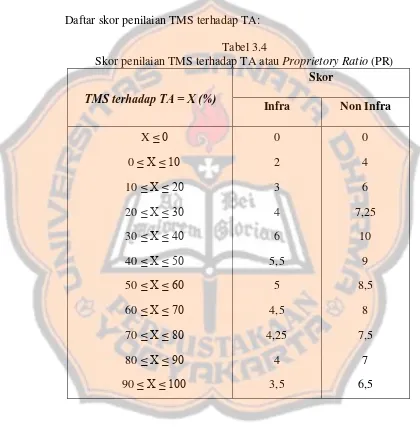

Daftar skor penilaian TMS terhadap TA: Tabel 3.4

Skor penilaian TMS terhadap TA atau Proprietory Ratio (PR) Skor

5. Keseluruhan aspek

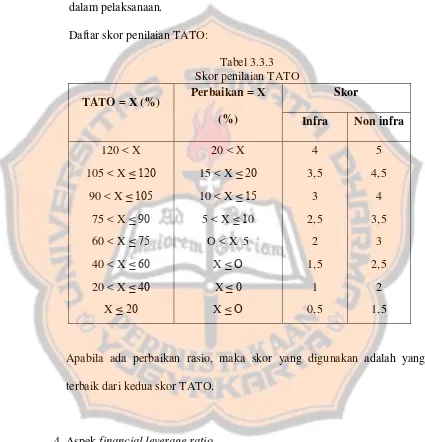

dicocokkan dengan penilaian tingkat kesehatan perusahaan berdasarkan SK Menteri Keuangan No.198/KMK.016/1998 berhubung hanya aspek keuangan saja yang digunakan, maka jumlah skor menggunakan proporsi khusus sebagai berikut:

a. Untuk perusahaan non infra, terdiri dari: 1) Kategori sehat

AAA apabila TSAK > 66,5 AA apabila 56 TSAK ≤ 66,5 A apabila 44,5 TSAK ≤ 56 2) Kategori kurang sehat

BBB apabila 35 TSAK ≤ 44,5 BB apabila 28 TSAK ≤ 35 B apabila 21 TSAK ≤ 28 3) Kategori tidak sehat

CCC apabila 14 TSAK ≤ 21 CC apabila 7 TSAK ≤ 14 C apabila TSAK 7 b. Untuk perusahaan infra, terdiri dari:

1) Kategori sehat

BBB apabila 25 < TSAK ≤ 32,5 BB apabila 20 < TSAK ≤ 25 B apabila 15 < TSAK ≤ 20 3) Kategori tidak sehat

CCC apabila 10 < TSAK ≤ 15 CC apabila 5 < TSAK ≤ 10 C apabila TSAK < 5

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat

Perusahaan Perseroan (Persero) PT Aneka Tambang Tbk (“Perusahaan” atau “Antam”) didirikan pada tanggal 5 Juli 1968 berdasarkan Peraturan Pemerintah No.22 tahun 1968 dengan nama “Perusahaan Negara (PN) Aneka Tambang”, dan diumumkan tambahan No.36, Berita Negara No.56, tanggal 5Juli 1968. Pada tanggal 14 Juni 1974, berdasarkan Peraturan Pemerintah No.26 tahun 1974, status perusahaan diubah dari Perusahaan Negara menjadi Perusahaan Negara Perseroan Terbatas (“Perusahaan Perseroan”) dan sejak itu dikenal sebagai “Perusahaan Perseroan (Persero) Aneka Tambang”.

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan dan yang terakhir adalah pada tanggal 19 Juli 2002 sehubungan dengan perubahan jumlah modal dasar perusahaan, modal ditempatkan dan disetor penuh serta pembagian saham bonus. Perubahan ini diaktakan oleh notaris A. Partomuan, SH, LL.M No.23 tanggal 19 Juni 2002. Perubahan tersebut telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No C-13196 HT 01.04 tahun 2002 tanggal 17 Juli 2002.

lainnya yang berkaitan dengan bahan galian tersebut. Perusahaan mulai beroperasi secara komersial pada tanggal 5 Juli 1968.

Kantor pusat perusahaan berlokasi di Gedung Aneka Tambang Jl Letjen TB Simatupang No 1 Lingkar Selatan, Tanjung Barat, Jakarta, Indonesia.

Pada tahun 1997, perusahaan melakukan penawaran saham kepada masyarakat sebanyak 430.769.000 saham yang merupakan 35 % dari 1.230.769.000 modal saham ditempatkan dan disetor penuh. Penawaran saham kepada masyarakat tersebut dicatat di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) pada tanggal 27 November 1997. Pada tahun 2002 saham perusahaan diperdagangkan di Bursa Efek Australia sebagai Chess Depository Interest (CDI). Unit yang diperdagangkan di Bursa Efek Australia adalah sejumlah 381538.390 unit CDI yang mewakili 1.907.691.950 saham biasa seri B.

B. Sumber Daya Manusia

Pada tanggal 31 Desember 2004, susunan Dewan Dereksi dan Dewan Komisaris perusahaan adalah sebagai berikut:

Direktur Utama :Ir. D Aditya Sumanagara

Direktur :Kurniadi Atmosasmito, SE, MM Ir. Alwin Syah Lubis, MM Ir. Darma Ambiar, MM Ir. Syahrir Ika, MM

Ir. Supriatna Suhala, Msc Komisaris Independen :Prof. Dr. Ir. Irwandy Arif, Msc

Ir. Yap Tjay Soen, MBA

Pada tanggal 31 Desember 2004, perusahaan dan anak perusahaan mempunyai karyawan tetap sejumlah 3.305 orang.

C. Anak Perusahaan

Perusahaan melakukan konsolidasi atas anak perusahaan di bawah ini yaitu yang mempunyai kepemilikan mayoritas atau hak untuk mengendalikan operasi atau memiliki investasi tidak langsung melalui anak perusahaan.

1. PT Antam Resoursindo

PT Antam Resoursindo (“AR”) memulai aktivitas operasinya pada tanggal 16 Juli 1997 dan dahulu merupakan anak perusahaan dari International Antam Resources Limited (“IARL”) yang merupakan perusahaan Antam di Kanada dengan kepemilikan 82 %. Pada tahun 2003, perusahaan menjual 82 % kepemilikannya di IARL dan memperpleh 99,98 % kepemilikan di AR.

2. Antam Finance Limited (AFL)

Pada tanggal 30 Desember 2004, AFL mengalihkan kepada Antam Europe BV (anak perusahaan lain yang sepenuhnya dimiliki perusahaan). Kepemilikan atas pinjaman perusahaan sebesar AS $ 195 juta.

3. Antam Europe BV

Antam Europe BV adalah sebuah perusahaan yang berperan sebagai kantor perwakilan pemasaran di wilayah Eropa (berkedudukan di Belanda), sekaligus mengelola dan mencari peluang dan pendanaan di masa yang akan datang.

Berdasarkan Share Premium Contribution Agreement antara perusahaan dan Antam Europe BV tertanggal 21 Desember 2004, perusahanan harus menempatkan dana sebesar AS $ 1.950.000 (dolar AS penuh) sebagai penyertaan di Antam Europe BV, dan Antam Europe BV harus memberikan fasilitas kredit pinjaman sebesar AS $ 1.930.500 kepada perusahaan. Sesuai dengan perjanjian yang disebutkan di atas, perusahaan telah mentransfer dana sejumlah AS $ 19.500 ke rekening bank Antam Europe BV.

BAB V

ANALISIS DATA DAN PEMBAHASAN

Data yang akan dianalisis ini adalah data dari laporan keuangan yang terdiri dari neraca dan laporan rugi laba pada PT Aneka Tambang Tbk pada tahun 2000-2004. Untuk menjawab permasalahan penelitian ini, maka digunakan teknik analisis data berdasarkan SK Menteri Keuangan No.198/KMK.016/1998 sebagai berikut:

A. Analisis Data

1. Aspek profitabilitas

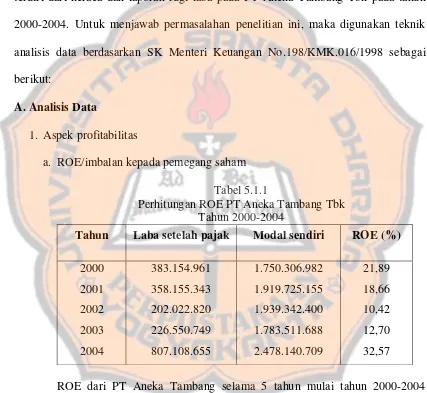

a. ROE/imbalan kepada pemegang saham Tabel 5.1.1

Perhitungan ROE PT Aneka Tambang Tbk Tahun 2000-2004

Tahun Laba setelah pajak Modal sendiri ROE (%)

No.198/KMK.016/1998, maka ROE sebesar 21,89 % pada tahun 2000 berada pada skor 20. ROE sebesar 18,66 % berarti bahwa setiap Rp 1,00 modal sendiri yang dikeluarkan oleh perusahaan menghasilkan laba setelah dikurangi pajak sebesar Rp 0,1866. Sesuai dengan SK Menteri Keuangan, maka ROE sebesar 18,66 % pada tahun 2001 berada pada skor 20. ROE sebesar 10,42 % berarti bahwa setiap Rp 1,00 modal sendiri yang dikeluarkan oleh perusahaan dapat menghasilkan laba setelah dikurangi pajak sebesar Rp 0,1042. Sesuai dengan SK Menteri Keuangan, maka ROE sebesar 10,42 % pada tahun 2002 berada pada skor 14. ROE sebesar 12,70 % berarti bahwa setiap Rp 1,00 modal sendiri yang dikeluarkan oleh perusahaan menghasilkan laba setelah dikurangi pajak sebesar Rp 0,1270 dan sesuai SK Menteri Keuangan maka ROE sebesar itu berada pada skor 16. ROE sebesar 32,57 % berarti bahwa setiap Rp 1,00 modal sendiri yang dikeluarkan oleh perusahaan menghasilkan laba setelah pajak sebesar Rp 0,3257 dan sesuai SK Menteri Keuangan maka ROE sebesar itu berada pada skor 20.

Secara umum ROE PT Aneka Tambang Tbk dari tahun 2000-2004 dapat dilaksanakan dengan baik pada skor antara 14-20.

b. ROI/imbalan investasi

Tabel 5.1.2

Perhitungan ROI PT Aneka Tambang Tbk Tahun 2000-2004

Tahun EBIT + penyusutan Capital employed ROI (%)

2001 menghasilkan laba sebelum dikurangi bunga dan pajak sebesar Rp 0,3794. ROI sebesar 37,94 % pada tahun 2000 menurut SK Menteri Keuangan No 198/KMK.016/1998 berada pada skor 15, demikian juga untuk ROI tahun 2001-2004 menurut SK Menteri Keuangan berada pada skor 15. Secara umum ROI PT Aneka Tambang Tbk dari tahun 2000-2004 dapat dikatakan sangat baik karena dalam waktu 5 tahun berturut-turut pada skor 15.

2. Aspek likuiditas a. Cash ratio

Tabel 5.2.1

2003 Menteri Keuangan No 198/KMK.016/1998 maka cash ratio sebesar 174,73 % berada pada skor 5. Demikian juga untuk cash ratio tahun 2001-2004 berada pada skor 5. Secara umum PT Aneka Tambang Tbk merupakan perusahaan yang sangat baik karena mampu menjaga likuiditas perusahaan dengan stabil.

b. Current ratio

Tabel 5.2.2

Perhitungan Current Ratio PT Aneka Tambang Tbk Tahun 2000-2004

Tahun Current asset Current liabilities Current ratio(%)

Current ratio dari PT Aneka Tambang Tbk selama 5 tahun berturut-turut mulai dari tahun 2000-2004 adalah 252,93 %, 306,45 %, 314,79 %, 568,03 %, 287,62 %. Current ratio sebesar 252,93 % berarti bahwa setiap Rp 1,00 utang lancar dijamin dengan Rp 2,5293 aktiva lancar. Sesuai dengan SK Menteri Keuangan No.198/KMK.016/1998 maka current ratio sebesar 252,93 % pada tahun 2000 berada pada skor 5, demikian juga untuk current ratio dari tahun 2001-2004 berada pada skor 5. Secara umum PT Aneka Tambang Tbk merupakan perusahaan yang sangat baik karena mampu menjaga likuiditas perusahaan dengan stabil.

3. Aspek aktivitas a. Collection periods

Tabel 5.3.1

Perhitungan Collection Periods PT Aneka Tambang Tbk Tahun 2000-2004

Tahun Total piutang usaha

Total pendapatan

usaha

Collection periods sebesar 18,61 hari berarti bahwa dana perusahaan yang ditanamkan dalam bentuk piutang dapat ditagih dalam waktu 18,61 hari. Sesuai dengan SK Menteri Keuangan No.198/KMK.016/1998 maka

collection periods sebesar 18,61 hari untuk tahun 2000 berada pada skor 5.

Untuk tahun 2001-2002, collection periods berada pada skor 5 dan waktu penagihan piutang menjadi lebih lama, sedangkan pada tahun 2003 terjadi percepatan waktu penagihan piutang. Hal ini baik bagi perusahaan karena piutang yang sudah ditagih dapat diputarkan kembali untuk peningkatan perusahaan. Sesuai SK Menteri Keuangan No.198/KMK.016/1998 maka skor collection periods sebesar 5 dan perbaikan yang terjadi menunjukkan skor 1,8. Namun skor yang akan digunakan untuk menilai kesehatan perusahaan sebesar 5 karena skor 5 merupakan skor terbaik.

Untuk tahun 2004 terjadi perlambatan waktu penagihan piutang dan berada pada skor 5.

b. Perputaran persediaan

Tabel 5.3.2

Perhitungan Perputaran Persediaan PT Aneka Tambang Tbk Tahun 2000-2004

Tahun Total persediaan

Tahun 2003 perputaran persediaan berada pada skor 5 dan terjadi perbaikan sebesar 14,61 hari yang berada pada skor 2,4. Sesuai dengan SK Menteri Keuangan No.198/KMK.016/1998 maka dipilih skor terbaik yaitu 5. Tahun 2004 perputaran persediaan berada pada skor 5 dan terjadi perbaikan sebesar 6,5 hari yang berada pada skor 1,8. Sesuai SK Menteri Keuangan No.198/KMK.016/1998 maka dipilih skor terbaik yaitu 5. Secara umum perputaran persediaan PT Aneka Tambang Tbk dalam keadaan baik karena banyak terjadi perbaikan meskipun tidak terlalu mencolok.

c. TATO

Tabel 5.3.3

Perhitungan TATO PT Aneka Tambang Tbk Tahun 2000-2004

Tahun

Total

pendapatan Capital employed

TATO

TATO dari PT Aneka Tambang Tbk selama 5 tahun berurut-turut mulai dari tahun 2000-2004 adalah 65,09 %, 70,55 %, 71,72 %, 49,90 %,

48,62 %.

berada pada skor 3. Tahun 2001 TATO berada pada skor 3 dan terjadi perbaikan sebesar 5,46 % yang berada pada skor 3,5. Sesuai SK Menteri Keuangan No.198/KMK.016/1998 dipilih skor terbaik yaitu 3,5.

Tahun 2002 TATO berada pada skor 3 dan terjadi perbaikan sebesar 1,17 % yang berada pada skor 3, karena skor TATO dan perbaikannya sama yaitu 3 maka digunakan skor 3 sebab keduanya merupakan skor terbaik. Untuk tahun 2003-2004 TATO berada pada skor 2,5. Secara umum TATO PT Aneka Tambang Tbk dalam posisi yang lumayan baik karena mampu memutar dana yang tertanam dalam bentuk aktiva secara baik.

4. Aspek financial laverage ratio

TMS terhadap TA/Proprietory ratio (PR) Tabel 5.4

Perhitungan Proprietory ratio PT Aneka Tambang Tbk Tahun 2000-2004

PR sebesar 69,56 % berarti bahwa 30,44 % aktiva dibiayai oleh utang dan 69,56 % menggunakan modal sendiri. Sesuai SK Menteri Keuangan No.198/KMK.016/1998 maka PR perusahaan pada tahun 2000 berada pada skor 8. Tahun 2001-2002 skor PR berada pada angka 7,5. Tahun 2003-2004 skor PR berada pada angka 9. Secara umum PR PT Aneka Tambang Tbk pada posisi yang baik tetapi akan lebih baik lagi jika perusahaan mampu memperbesar rasio karena akan menguntungkan bagi perusahaan.

5. Keseluruhan aspek

Keseluruhan aspek ini merupakan penjumlahan skor-skor dari setiap aspek. Tabel 5.5

Perhitungan Keseluruhan Aspek PT Aneka Tambang Tbk Tahun 2000-2004

Profitabilitas Likuiditas Aktivitas F.L.R

Tahun tahun berturut-turut mulai tahun 2000-2004 adalah 66, 66, 59, 62,5,

dan 66,5.

Skor sebesar 59 pada tahun 2002 berarti perusahaan dalam kriteria sehat dengan point “AA”.

Skor 62,5 pada tahun 2003 dan 66,5 pada tahun 2004 juga menunjukkan bahwa perusahaan dalam kriteria sehat dengan point “AA”.

Secara umum PT Aneka Tambang Tbk selama 5 tahun berturut-turut mulai dari tahun 2000-2004 dalam kriteria sehat dengan point “AA” karena perusahaan mampu menjaga kestabilan keuangan. Akan lebih baik jika perusahaan lebih meningkatkan kinerja sehingga mampu menaikkan point dari “AA” menjadi “AAA”.

B. Pembahasan

Hasil penelitian menunjukkan bahwa tingkat kesehatan PT Aneka Tambang pada tahun 2000-2001 adalah sehat (skor 66), pada tahun 2002 adalah sehat (skor 59), pada tahun 2003 adalah sehat (skor 62,5), dan pada tahun 2004 adalah sehat (skor 66,5).

Adapun faktor-faktor yang menyebabkan kondisi perusahaan sehat adalah:

sebelum taksiran pajak + akumulasi penyusutan/amortisasi) dan capital employed sebesar 2.516.337.078 (jumlah kewajiban + ekuitas). Aspek likuiditas yang terdiri cash ratio sebesar174,73 % berada pada skor 5. Hal-hal yang mendukung pencapaian cash ratio adalah kas, bank, dan surat berharga jangka pendek sebesar 871.804.376 dan current liabilities sebesar 498.934.775 (kewajiban lancar). Current ratio sebesar 252,93 % berada pada skor 5. Hal-hal yang mendukung pencapaian current ratio adalah current assets sebesar 1.261.971.744 (aktiva lancar) dan current liabilities sebesar 498.934.775 (kewajiban lancar). Aspek aktivitas yang terdiri dari collection periods sebesar 18,61 hari berada pada skor 5. Hal-hal yang mendukung pencapaian CP adalah total piutang usaha sebesar 79.873.967 dan total pendapatan usaha sebesar 1.566.308.952 (penjualan bersih). Perputaran persediaan sebesar 55,68 hari berada pada skor 5. Hal-hal yang mendukung pencapaian PP adalah total persediaan sebesar 238.948.732 (persediaan) dan total pendapatan usaha sebesar 1.566.308.952 (penjualan bersih). TATO sebesar 65,09 % berada pada skor 3. Hal-hal yang mendukung pencapaian TATO adalah total pendapatan sebesar 1.637.945.912 (penjualan bersih + penghasilan bunga) dan capital employed sebesar 2.516.337.078 (jumlah kewajiban + ekuitas). Aspek financial leverage ratio, proprietory ratio

total skor untuk tahun 2000 adalah 66, sehingga masuk dalam kriteria sehat dengan point “AA”.

2. Tahun 2001, aspek profitabilitas yang terdiri dari ROE sebesar 18,66 % (turun sebesar 3,23 % dari tahun 2000) berada pada skor 20. Hal-hal yang menyebabkan penurunan ROE adalah laba setelah pajak turun sebesar 24.999.618 dari tahun 2000 dikarenakan penjualan bersih naik sebesar 168.915.158 sedangkan HPP naik sebesar 230.823.974 dan modal sendiri naik sebesar 169.418.173 dari tahun 2000 dikarenakan jumlah aktiva naik sebesar 39.173.776 dari tahun 2000. ROI sebesar 39,45 % (naik sebesar 2,51 % dari tahun 2000) yang berada pada skor 15. Hal-hal yang menyebabkan ROI naik adalah EBIT + penyusutan naik sebesar 53.423.814 dari tahun 2000 dan capital employed naik sebesar 39.173.776 dari tahun 2000 dikarenakan jumlah piutang usaha naik sebesar 56.283.084 dari tahun 2000. Aspek likuiditas yang terdiri dari cash ratio sebesar 202,46 % (naik sebesar 27,73 % dari tahun 2000) berada pada skor 5. Hal-hal yang menyebabkan kenaikan

cash ratio adalah kas, bank, surat berharga jangka pendek naik sebesar 5.586.846 dan current liabilities turun sebesar 65.570.229 dari tahun 2000.

menyebabkan keterlambatan CP adalah jumlah piutang usaha naik sebesar 56.283.084 dan total pendapatan usaha naik sebesar 169.915.158 dari tahun 2000. Perputaran persediaan sebesar 53,95 hari (terjadi perbaikan sebesar 1,73 hari dari tahun 2000) berada pada skor 5. Hal-hal yang menyebabkan terjadinya perbaikan PP adalah total persediaan naik sebesar 17.555.097 dan total pendapatan usaha turun sebesar 168.915.158 dari tahun 2000. TATO sebesar 70,55 % dengan perbaikan sebesar 5,46 % berada pada skor 3,5. Hal-hal yang menyebabkan terjadinya perbaikan TATO adalah total pendapatan naik sebesar 164.960.460 dan capital employed naik sebesar 39.173.776 dari tahun 2000. Aspek financial leverage ratio, proprietory ratio sebesar 75,12 % (naik sebesar 5,56 % dari tahun 2000) berada pada skor 7,5. Hal-hal yang menyebabkan kenaikan PR adalah total modal sendiri naik sebesar 169.418.173 dan total aset naik sebesar 39.173.776 dari tahun 2000. Secara keseluruhan total skor untuk tahun 2001 adalah 66, sehingga masuk dalam kriteria sehat dengan point “AA”.

29,83 % dari tahun 2001) berada pada skor 5. Hal-hal yang menyebabkan terjadinya penurunan cash ratio adalah kas, bank, surat berharga jangka pendek turun sebesar 188.177.309 dan current liabilities turun sebesar 34.113.581 dari tahun 2001. Current ratio sebesar 314,79 % (naik sebesar 8,34 % dari tahun 2001) berada pada skor 5. Hal-hal yang menyebabkan kenaikan current ratio adalah current assets turun sebesar 71.241.017 dan

current liabilities turun sebesar 34.113.581 dari tahun 2001. Aspek aktivitas yang terdiri dari CP sebesar 29,56 hari (terjadi penambahan waktu penagihan piutang sebesar 0,92 hari dari tahun 2001) berada pada skor 5. Hal-hal yang menyebabkan waktu penagihan piutang bertambah adalah total piutang usaha naik sebesar 2.454.104 dan total pendapatan turun sebesar 23.824.293 dari tahun 2001. PP sebesar 71,07 hari (terjadi penambahan waktu dalam perputaran persediaan sebesar 17,73 hari dari tahun 2001) berada pada skor 4. Hal-hal yang menyebabkan waktu perputaran persediaan bertambah adalah total persediaan naik sebesar 79.576.263 dan total pendapatan usaha turun sebesar 23.824.293 dari tahun 2001. TATO sebesar 71,72 % dengan perbaikan sebesar 1,17 % berada pada 3. Hal-hal yang menyebabkan terjadinya perbaikan TATO adalah total persediaan turun sebesar 19.111.018 dan capital employed turun sebesar 68.400.835 dari tahun 2001. Aspek

tahun 2001. Secara keseluruhan total skor untuk tahun 2002 adalah 59, sehingga masuk dalam kriteria sehat dengan point “AA”.

4. Tahun 2003, aspek profitabilitas yang terdiri dari ROE sebesar 12,70 % (naik sebesar 2,28 % dari tahun 2002) berada pada skor 16. Hal-hal yang menyebabkan kenaikan ROE adalah laba setelah pajak naik sebesar 24.527.929 dan modal sendiri turun sebesar 155.830.712 dari tahun 2002. ROI sebesar 26,53 % (turun sebesar 10,16 % dari tahun 2002) berada pada skor 15. Hal-hal yang menyebabkan penurunan ROI adalah EBIT + penyusutan naik sebesar 240.386.711 dan capital employed naik sebesar 1.839.774.039 dari tahun 2002. Aspek likuiditas yang terdiri dari cash ratio

berada pada skor 5. Hal-hal yang menyebabkan terjadinya perbaikan PP adalah total persediaan turun sebesar 1.638.053 dan penurunan total pendapatan usaha sebesar 427.411.645 dari tahun 2002. TATO sebesar 49,90 % (terjadi penurunan sebesar 21,82 % dari tahun 2002) berada pada skor 2,5. Hal-hal yang menyebabkan TATO turun adalah total pendapatan naik sebesar 375.456.867 dan capital employed naik sebesar 1.839.774.039 dari tahun 2002. Aspek financial leverage ratio, PR sebesar 41,22 % (terjadi penurunan sebesar 36,74 %) berada pada skor 9. Hal-hal yang menyebabkan penurunan PR adalah total modal sendiri turun sebesar 155.830.712 dan kenaikan total aset sebesar 1.839.774.039 dari tahun 2002. Secara keseluruhan total skor untuk tahun 2003 adalah 62,5 masuk dalam kriteria sehat dengan point “AA”. 5. Tahun 2004, aspek profitabilitas yang terdiri dari ROE sebesar 32,57 % (naik

sebesar 19,87 % dari tahun 2003) berada pada skor 20. Hal-hal yang menyebabkan terjadinya kenaikan ROE adalah kenaikan laba setelah pajak sebesar 580.557.906 dan kenaikan modal sendiri sebesar 694.629.021 dari tahun 2003. ROI sebesar 35,54 % (naik sebesar 9,01 % dari tahun 2003) berada pada skor 15. Hal-hal yang menyebabkan kenaikan ROI adalah EBIT + penyusutan naik sebesar 999.253.514 dan kenaikan capital employed

sebesar 1.715.683.803 dari tahun 2003. Aspek likuiditas yang terdiri dari

cash ratio sebesar 196,56 % (turun sebesar 244,13 % dar tahun 2003) berada pada skor 5. Hal-hal yang menyebabkan penurunan cash ratio adalah kas, bank, surat berharga jangka pendek naik sebesar 67.555.591 dan kenaikan

287,62 % (turun sebesar 287,62 % dari tahun 2003) berada pada skor 5. Hal-hal yang menyebabkan penurunan current ratio adalah terjadinya kenaikan

current assets sebesar 443.638.414 dan kenaikan current liabilities sebesar 591.704.718 dari tahun 2003. Aspek aktivitas yang terdiri dari CP sebesar 36,00 hari (terjadi penambahan CP sebesar 13,57 hari dari tahun 2003) berada pada skor 5. Hal-hal yang menyebabkan terjadinya penambahan CP adalah terjadinya kenaikan total piutang sebesar 150.590.123 dan kenaikan total pendapatan usaha sebesar 719.726.042 dari tahun 2003. PP sebesar 50,57 hari dengan perbaikan sebesar 6,5 hari berada pada skor 5. Hal-hal yang menyebabkan terjadinya perbaikan PP adalah total persediaan naik sebesar 61.623.037 dan kenaikan total pendapatan usaha sebesar 719.726.042 dari tahun 2003. TATO sebesar 48,62 % (terjadi penurunan sebesar 1,28 %) berada pada skor 2,5. Hal-hal yang menyebabkan terjadinya penurunan TATO adalah kenaikan total pendapatan sebesar 778.800.838 dan kenaikan

capital employed sebesar 1.715.683.803 dari tahun 2003. Aspek financial leverage ratio, PR sebesar 41,01 % (turun sebesar 0,21 % dari tahun 2003) berada pada skor 9. Hal-hal yang menyebabkan penurunan PR adalah kenaikan total modal sendiri sebesar 694.629.021 dan kenaikan total aset sebesar 1.715.683 dari tahun 2003 Secara keseluruhan total skor untuk tahun 2004 adalah 66,5 masuk dalam kriteria sehat dengan point “AA”.

BAB VI

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil analisis rasio keuangan PT Aneka Tambang Tbk yang sesuai dengan SK Menteri Keuangan No 18/KMK.016/1998 tanggal 24 Maret 1998 dapat disimpulkan perkembangan masing-masing aspek sebagai berikut:

1. Aspek profitabilitas yang terdiri dari ROE dan ROI selama 5 tahun berturut-turut sangat baik karena perusahaan mampu menunjukkan produktivitasnya dalam memberikan imbalan baik imbalan investasi maupun imbalan pada pemegang saham.

2. Aspek likuiditas yang terdiri dari cash ratio dan current ratio selama 5 tahun berturut-turut sangat baik karena perusahaan mampu menjaga likuiditas secara stabil.

3. Aspek aktivitas yang terdiri dari CP, PP, dan TATO selama 5 tahun berturut-turut baik karena perusahaan mencoba melakukan yang terbaik untuk peningkatan perputaran aktiva, piutang, dan persediaan.

4. Aspek financial laverage ratio yaitu TMS terhadap TA selama 5 tahun berturut-turut baik karena perusahaan mampu menggunakan modal sendiri yang lebih baik dalam membiayai aktiva daripada menggunakan utang.

“AA” dan perusahaan mampu menjaga secara stabil sehingga perusahaan dalam kondisi yang sangat baik.

B. Saran

Dari kesimpulan yang ada selama 5 tahun berturut-turut mulai dari tahun 2000-2004 PT Aneka Tambang Tbk sudah dapat mengelola keuangan perusahaan dengan baik secara keseluruhan tetapi diharapkan perusahaan mampu mempertahankan skor yang telah dicapai dan memperbaiki rasio tertentu yang skornya kurang maksimal terutama dari aspek aktivitas (CP, PP, dan TATO). Meskipun CP, PP, dan TATO telah mencapai skor yang maksimal, namun diharapkan perusahaan mampu memperkecil rasio. Cara yang dapat dilakukan untuk memperkecil rasio yaitu dengan menurunkan jumlah piutang (penjualan dilakukan secara tunai, jika secara kredit maka harus memperketat syarat penjualan) dan untuk meningkatkan pendapatan usaha (memperbesar modal sendiri dan mengurangi utang).

C. Keterbatasan

Dalam setiap pekerjaan tidaklah sempurna selalu ada keterbatasan/kekurangan. Begitupun dalam penulisan skripsi ini, penulis juga mengalami keterbatasan, di antaranya:

keuangan. Ada faktor lain yang tidak tergali dari penelitian ini yakni: aspek-aspek pendorong terciptanya kinerja keuangan (aspek-aspek non keuangan).

2. Data yang diperoleh adalah data yang diperoleh dari perusahaan melalui pojok BEJ dan penulis kurang dapat melacak kebenaran data PT Aneka Tambang Tbk yang dipublikasikan melalui BEJ.

DAFTAR PUSTAKA

IAI, Standar Akuntansi Keuangan. Jakarta: Salemba Empat . 2002

Karsono, Yusef Widya. Laporan Arus Kas sebagai Alat untuk Mengendalikan Kesehatan Perusahaan (ANTISIPASI volume 5 No.1). Yogyakarta: FE Universitas Sanata Dharma. 2001

Kieso, Donald E & Jerry J Weygandt. Intermediate Accounting (8th edition). New York: John Wiley & Sons, Inc.1995

Meigs, Robert F & Mary A Meigs. Accounting (10th edition). New York: Mc Graw-Hill Companies, Inc.1996

Munawir, S. Analisis Laporan Keuangan. Yogyakarta: Liberty. 2000

Nugroho, Heru Setyo. “Analisis Laporan Keuangan untuk Mengevaluasi Perkembangan Kinerja Keuangan Perusahaan dan Prediksinya” Skripsi. Yogyakarta: USD. 2004

Prastowo, Dwi & Rifka Julianty. Analisis Laporan Keuangan: Konsep dan Aplikasi. Yogyakarta: UPP AMP YKPN. 2002

Riyanto, Bambang. Dasar-dasar Pembelajaran Perusahaan. Yogyakarta: BPFE. 1993

Sartono, R. Agus. Manajemen Keuangan. Yogyakarta: BPFE. 2000

Sarwoko dan Abdul Halim. Manajemen Keuangan. Yogyakarta: BPFE. 1989

Sawir, Agnes. Analisis Laporan Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia. 2003

PERUSAHAAN PERSEROAN (PERSERO) PT. ANEKA TAMBANG Tbk. DAN ANAK PERUSAHAAN

LAPORAN LABA RUGI KONSOLIDASIAN (Dalam ribuan rupiah, kecuali laba bersih per saham dasar)

31 Desember

Amortisasi Biaya Pengelolaan

PERUSAHAAN PERSEROAN (PERSERO) PT. ANEKA TAMBANG Tbk. DAN ANAK PERUSAHAAN

NERACA KONSOLIDASI

(Dalam ribuan rupiah, kecuali data per saham)

31 Desember

Pengembangan Ditangguhkan 106.396.113

131.332.690 131.617.184 107.592.247 59.255.000 Utang Jangka Panjang yang Jatuh

Tempo dlm 1 th 79.957.993 Selisih Kurs Penjabaran Laporan

Keuangan 32.427.628 Laba yang Belum Direalisasikan