2. LANDASAN TEORI 2.1 Teori Legitimasi

Teori legitimasi menyatakan bahwa perusahaan adalah bagian dari masyarakat sehingga harus memperhatikan norma-norma sosial masyarakat karena kesesuaian dengan norma sosial dapat membuat perusahaan semakin legitimate (Preston, et al. 1995). Teori legitimasi juga menyatakan bahwa perusahaan akan terus berusaha dalam memastikan kegiatan operasionalnya sesuai dengan tatanan dan aturan yang berjalan di masyarakat sekitar. Inti dari teori ini adalah perusahaan akan memastikan bahwa kegiatan operasional mereka dapat diterima oleh pihak luar perusahaan sebagai sesuatu yang benar (Dowling & Pfeffer, 1975).

Penelitian yang dilakukan oleh (Shocker & Sethi, 1974) menyatakan bahwa teori legitimasi memiliki asumsi adanya “kontrak sosial” antara perusahaan dengan masyarakat sekitar dimana perusahaan beroperasi dan menggunakan sumber ekonomi. Jadi kesimpulannya teori ini adalah cara yang dilakukan oleh perusahaan agar masyarakat mau menerima keberadaan dari perusahaan itu dengan catatan perusahaan tersebut harus mengikuti norma, aturan, budaya setempat sekitar perusahaan itu beroperasi. Perusahaan harus selalu mempedulikan keadaan sosial disekitarnya, karena dengan kepedulian tersebut keberlangsungan usaha perusahaan dapat terus berlanjut dan keberadaan perusahaan dapat diterima masyarakat (Deegan, 2002).

Untuk terus mendapatkan legitimasi maka perusahaan harus mengkomunikasikan aktivitas lingkungan dengan melakukan pengungkapan lingkungan. Pengungkapan lingkungan dinilai bermanfaat untuk memulihkan, meningkatkan dan mempertahankan legitimasi yang telah diterima (O' Donovan, 1999). (Lindblom, 1944) menyatakan bahwa kaitan antara teori legitimasi dengan kinerja sosial dan kinerja keuangan adalah jika terjadi ketidakselarasan antara sistem nilai perusahaan dan sistem nilai masyarakat, maka perusahaan dapat kehilangan legitimasinya, yang selanjutnya akan mengancam kelangsungan hidup perusahaan. Berdasarkan teori legitimasi perusahaan diharapkan dapat mengikuti aturan sesuai kondisi lingkungan yang ada dimasyarakat, terlebih lagi perusahaan

diharapkan dapat membawa kesejahteraan bagi masyarakat sekitar (Freedman &

Bikki, 1992).

Teori Legitimasi digunakan untuk memperkuat hubungan antara pengaruh kinerja lingkungan terhadap kinerja keuangan, hal ini dikarenakan jika perusahaan mendapatkan legitimasi dari masyarakat maka perusahaan dapat menghindarkan diri komplain dan tuntutuan masyarakat sekitar. Jika perusahaan secara terus menerus mendapat komplain dari masyarakat, perusahaan terebut dapat terancam tidak dapat meneruskan kegiatan operasionalnya sehingga dapat menurunkan kinerja keuangan perusahaan.

2.2 Tanggung Jawab Lingkungan

Tanggung jawab lingkungan merupakan sebuah bentuk kewajiban organisasi yang tidak hanya menyediakan kebutuhan barang dan jasa bagi masyarakat namun juga ikut serta dalam mempertahankan kualitas lingkungan serta memberikan kontribusi yang positif bagi masyarakat (Januarti & Apriyanti, 2005).

Manajemen dalam perusahaan harus memperhatikan tidak hanya kinerja keuangan, namun juga harus memperhatikan lingkungan (Albertini, 2013). Menurut (Wood, 1991) terdapat satu bagian penting dalam kinerja sosial perusahaan yaitu kinerja lingkungan hidup. Hal serupa juga ditemukan oleh (Starovic, 2004) dimana di Amerika banyak pebisnis yang beranggapan bahwa menjalankan bisnis dengan menekankan pada aspek kinerja lingkungan (going green) akan berpengaruh positif terhadap kinerja keuangannya (Starovic, 2004). Hasil penelitian menemukan bahwa perusahaan yang memiliki tanggung jawab lingkungan dapat mengurangi klaim dari masyarakat dan pemerintah sehingga dapat meningkatkan mutu produk dimana tujuan akhirnya untuk meningkatkan keuntungan (Porter & Linde, 1995).

Banyak pihak yang menuntut perusahaan dalam melakukan tanggung jawab lingkungan, seperti masyarakat sekitar perusahaan, stakeholders, lembaga lingkungan dan sebagainya (Barry, 1999). Dengan adanya tuntutan – tuntutan ini diharapkan manajemen lebih berfokus pada lingkungan dan bagaimana cara agar terus dapat menjaga lingkungan, hal ini sesuai dengan teori legitimasi dimana jika perusahaan mengikuti aturan dan norma yang ada dimasyarakat maka perusahaan mendapatkan legitimasi dari masyarakat (Preston et al. 1995). Jika masyarakat

sekitar menganggap bahwa perusahaan kurang peduli terhadap lingkungan, masyarakat bisa saja tidak memberikan legitimasi terhadap perusahaan sehingga dapat mengganggu jalannya operasional perusahaan (Almar et al, 2012).

2.3 Kinerja Lingkungan

Menurut Suratno et al (2006) kinerja lingkungan merupakan kinerja perusahaan untuk menciptakan lingkungan yang sehat, kinerja lingkungan merupakan salah satu langkah penting perusahaan dalam meraih kesuksesan bisnis.

Menurut (Verma et al, 2001) ukuran untuk kinerja lingkungan harus obyektif, akurat, dan dapat diandalkan untuk menarik perhatian para stakeholder akan informasi ini. Kinerja lingkungan dapat diukur dengan beberapa hal seperti yang dilakukan oleh (Lang, 1996) yang mengukur kinerja lingkungan berdasarkan berapa jumlah pelepasan limbah kimia yang dikeluarkan oleh perusahaan.

Pengukuran lain dapat dilakukan berdasarkan berapa jumlah uang yang diinvestasikan dalam menjaga lingkungan, namun pengkuran dengan model diatas kurang diminati karena hanya perusahaan yang memiliki emisi awal yang besar yang dapat melakukan pengurangan limbah secara efektif (Lankoski, 2000). Jika kinerja lingkungan perusahaan baik maka terdapat kemungkinan kinerja keuangan juga dapat meningkat, hal ini sejalan dengan teori legitimasi karena perusahaan yang mendapatkan legitimasi dari masyarakat dapat secara lancar menjalankan kegiatan operasional sehingga dapat meningkatkan kinerja keuangan.

Penelitian ini menggunakan PROPER sebagai pengukuran kinerja lingkungan. PROPER (Programme for Pollution Control, Evaluation, and Rating) merupakan sebuah program yang dibuat oleh Kementrian Lingkungan Hidup RI bersama Bapedal untuk melakukan penilaian peringkat kinerja perusahaan dalam Pengolahan Lingkungan (Indonesia Ministry of Environment, 2012). Program ini melakukan pemeringkatan perusahaan BUMN (Badan Usaha Milik Negara) , PMA (Penanaman Modal Asing) dan PMDN (Penanaman Modal Dalam Negri) yang didalamnya terdapat sektor manufkatur, sarana prasarana dan jasa, sektor pertambangan, energi dan migas serta sektor pertanian dan kehutanan dari yang terbaik sampai yang terburuk dalam hal ketaatan dalam pengelolaan lingkungan hidup (Indonesia Ministry of Environment, 2012). PROPER sendiri memiliki dasar hukum yaitu Keputusan Menteri Negara Lingkungan Hidup nomer 127 Tahun 2002

tentang progam penelitian peringkat kinerja perusahaan dalam pengelolaan lingkungan.

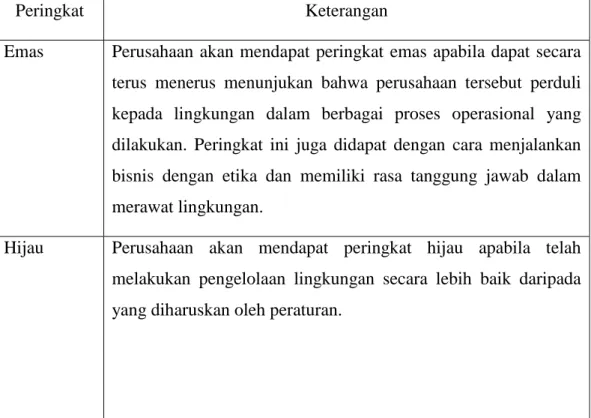

Peringkat PROPER dikelompokan menjadi 5 warna yaitu emas, hijau dan biru untuk peringkat yang baik, setelah itu merah dan yang terakhir hitam untuk yang paling buruk. Emas diberikan nilai 5, Hijau nilai 4, Biru nilai 3, Merah nilai 2, dan Hitam nilai 1. Warna digunakan dalam penilaian PROPER sebagai cara untuk menyampaikan kinerja lingkungan perusahaan kepada masyarakat. Secara sederhana hal ini bertujuan agar masyarakat dapat mengetahui bagaimana kinerja lingkungan pada perusahaan dengan melihat peringkat warna yang didapat.

PROPER mempublikasikan laporan tahunan secara rutin kepada masyarakat sehingga masyarakat dapat melihat dan menilai bagaimana kinerja lingkungan pada suatu perusahaan. Kinerja lingkungan yang baik akan memberikan dampak kepada perusahaan seperti perhatian dari masyarakat, loyalitas pelanggan yang meningkat yang kemudian dapat meningkatkan kinerja keuangan. Peningkatkan EPS dapat dilihat melalui pembelian kembali oleh para pelanggan, jika para pelanggan percaya bahwa perusahaan memiliki kepedulian terhadap lingkungan, pelanggan akan mengapresiasi hal tersebut dan akan melakukan pembelian kembali.

Tabel 2.1 Peringkat PROPER

Peringkat Keterangan

Emas Perusahaan akan mendapat peringkat emas apabila dapat secara terus menerus menunjukan bahwa perusahaan tersebut perduli kepada lingkungan dalam berbagai proses operasional yang dilakukan. Peringkat ini juga didapat dengan cara menjalankan bisnis dengan etika dan memiliki rasa tanggung jawab dalam merawat lingkungan.

Hijau Perusahaan akan mendapat peringkat hijau apabila telah melakukan pengelolaan lingkungan secara lebih baik daripada yang diharuskan oleh peraturan.

Sumber : (Kementrian Lingkungan Hidup, 2015) 2.4 Konsistensi PROPER

Menurut penelitian yang dilakukan oleh (Misani & Pogutz, 2015) dan Sarumpaet et al, (2017) menunjukan bahwa konsistensi PROPER merupakan konsistensi perusahaan dalam mendapat suatu peringkat dalam suatu periode tertentu, dalam penelitian ini konsistensi PROPER diukur selama 4 tahun.

2.5 Kinerja Keuangan

Kinerja Keuangan merupakan hasil yang didapat oleh perusahaan akibat melakukan berbagai aktivitas dalam menggunakan sumber daya yang dimiliki.

Kinerja keuangan tersebut dapat dilihat melalui analisa laporan keuangan dan analisa rasio keuangan (Husnan, 2005).

Penelitian yang dilakukan oleh (Hongren & Sunden, 1993) menemukan bahwa kinerja keuangan berguna untuk mengukur performa perusahaan dan manajemen dari sebuah bisnis dibandingkan dengan tujuan akhir dan sasaran perusahaan. Kinerja keuangan merupakan alat bagi manajemen yang berguna dalam mengendalikan perusahaan (Hongren & Sunden, 1993). Kinerja keuangan perusahaan dapat dilihat dengan melakukan analisis terhadap laporan keuangan yang dipublikasikan secara berkala. Menurut (Jumingan, 2009) kinerja keuangan

Peringkat Keterangan

Biru Perusahaan yang mendapat peringkat biru adalah perusahaan yang telah melakukan usaha dalam mengelola lingkungan sesuai dengan persyaratan dan peraturan yang berlaku.

Merah Perusahaan akan mendapat peringkat merah jika perusahaan tersebut melakukan pengelolaan lingkungan hidup dengan tidak sesuai dengan persyaratan dan peraturan yang berlaku.

Hitam Perusahaan yang mendapat peringkat hitam adalah perusahaan yang secara sengaja melakukan tindakan yang tidak baik yang dapat kerusakan dan pencemaran lingkungan. Peringkat hitam juga diberikan karena adanya pelanggaran terhadap sanksi administrasi.

dapat berguna untuk mengetahui tingkat keberhasilan perusahaan dalam mengelola keuangan terutama dalam kondisi likuiditas, kecukupan modal dan profitabilitas yang akan dicapai oleh perusahaan pada tahun berjalan maupun tahun sebelumnya.

Kinerja keuangan juga dapat digunakan untuk mengetahui kemampuan perusahaan dalam mengelola semua aset yang dimiliki yang betujuan menghasilkan keuntungan secara efisien.

Pengukuran kinerja keuangan dalam penelitian ini menggunakan pengukuran pendapatan yaitu EPS (Earning Per Share). Menurut (Tandelilin, 2010) EPS merupakan laba bersih yang siap dibagikan kepada pemegang saham di bagi dengan jumlah lembar saham perusahaan. Perhitungan EPS dihitung dengan rumus sebagai berikut :

EPS = Laba Bersih setelah bunga dan pajak Jumlah Saham Beredar

(2.1) EPS digunakan dalam penelitian ini karena keunggulan yang dimiliki EPS dibanding kinerja keuangan lain yaitu dapat menunjukan kondisi keuangan terakhir dari perusahaan sehingga datanya dapat diandalkan, maka dari itu masyarakat dapat menilai kinerja perusahaan tersebut melalui EPS (Kasmir, 2008). Keunggulan lain dari EPS yaitu dapat menjadi memprediksi keberlangsungan hidup perusahaan dimasa depan, EPS yang stabil merupakan signal positif bagi keberlangsungan hidup perusahaan (Young, 2009).

2.6 Karakteristik Perusahaan

Penelitian yang dilakukan oleh Lasher (2003) menemukan bahwa karakteristik perusahaan merupakan sifat khas atau spesifikasi suatu perusahaan yang membedakannya dengan perusahaan lain, karakteristik perusahaan dapat dilihat melalui pertumbuhan aset, fluktuasi pendapatan, ukuran perusahaan, profitabilitas perusahaan, umur perusahaan, tingkat hutang, tingkat resiko, dan sebagainya. Penelitian lain yang dilakukan oleh Ozkan (2001) menemukan bahwa karakteristik perusahaan dapat mempengaruhi keputusan pemenuhan sumber dana perusahaan dan leverage perusahaan. Dalam penelitian ini karakteristik perusahaan yang digunakan meliputi :

2.6.1 Ukuran Perusahaan (Firm Size)

Ukuran perusahaan (Firm Size) merupakan sebuah ukuran dimana perusahaan dapat dikelompokan besar kecilnya berdasarkan beberapa ukuran seperti total asset perusahaan, nilai pasar saham, dan lain lain. Ukuran perusahaan juga dapat dilihat dari total aktiva, jumlah penjualan, rata – rata penjualan aset dan rata – rata total aktiva (Lestari & Novari, 2016). Perusahaan dengan ukuran yang besar akan lebih mudah dalam mendapatkan pinjaman, karena ukuran perusahaan dapat menjadi salah satu jaminan pinjaman akan dikembalikan (Napa & Mulyadi, 1996). Penelitian ini sejalan dengan (Sunarto & Prasetyo, 2009) yang menyatakan bahwa perusahaan yang besar akan lebih mudah dalam mendapatkan pinjaman yang kemudian dapat digunakan oleh manajemen untuk menghasilkan laba, sehingga semakin besar ukuran perusahaan maka biasanya semakin tinggi EPS.

Menurut (Jogiyanto, 2007) ukuran total asset dapat digunakan untuk mengukur besarnya perusahaan, ukuran aktiva tersebut diukur sebagai logaritma dari total aktiva. Jika ukuran perusahaan besar, maka dampak yang didapat adalah meningkatnya kepercayaan pelanggan dikarenakan perusahaan yang memiliki ukuran raksasa dianggap sudah memiliki sistem yang jelas sehingga kegiatan operasionalnya dapat berjalan dengan lancar dan dapat meregenerasikan laba lebih besar. Penulis menggunakan ukuran yang digunakan oleh Jogiyanto karena banyak dari penelitian sebelumnya juga menggunakan cara yang sama. Menurut (Jogiyanto, 2007) ukuran perusahaan dapat dihitung dengan rumus :

Ukuran Perusahaan = Log (Total Asset) (2.2) 2.6.2 Leverage

Menurut (Ghozali & Chariri, 2007) leverage merupakan pengorbanan manfaat ekonomi masa depan yang mungkin muncul karena kewajiban masa sekarang. (Wiagustini, 2010) menyatakan bahwa leverage merupakan kemampuan perusahaan untuk membayar kembali kewajiban keuangan baik jangka panjang maupun jangka pendek. Leverage juga dapat dikatakan sebagai pengukuran sejauh mana kegiatan operasional perusahaan dibiayai dengan hutang (Wiagustini, 2010).

(Rajan & Zingales, 1995) menyatakan bahwa tingkat leverage berbanding lurus dengan ukuran perusahaan, artinya semakin besar perusahaan maka semakin tinggi tingkat leverage yang dimiliki perusahaan. Leverage dapat diukur dengan

menggunakan debt to equity ratio atau financial leverage karena DER dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan, sehingga dapat melihat resiko tak tertagihnya suatu hutang (Husnan & Pudjiastuti, 2002). Tingginya tingkat leverage perusahaan menggambarkan tingginya resiko keuangan perusahaan, namun dengan tingginya tingkat leverage tingkat EPS pun akan terpengaruh (Riyanto, 1997). Tingkat leverage yang tinggi dapat secara signifikan memberikan dampak terhadap kinerja keuangan. Jika tingkat leverage suatu perusahaan sangatlah besar, maka timbul banyak kewajiban – kewajiban yang harus dikeluarkan perusahaan seperti beban bunga. Maka dari itu Leverage memiliki dampak terhadap kinerja keuangan. Penulis menggunakan Debt to Equity Ratio dikarenakan banyak penelitian terdahulu menggunakan rasio ini untuk menghitung tingkat leverage perusahaan. Menurut Weston dan Copeland (2009) menghitung rasio leverage dapat menggunakan rumus :

Leverage = Total Hutang / Total Ekuitas X 100% (2.3) 2.6.3 Umur Perusahaan (Firm Age)

Menurut (Syafi'I, 2013) umur perusahaan adalah seberapa lama suatu perusahaan dapat mengambil kesempatan bisnis yang ada, bertahan, bersaing dengan para pesaingnya. Semakin lama suatu perusahaan berdiri maka semakin banyak pula pengalaman yang didapat oleh perusahaan tersebut, namun tidak hanya pengalaman tetapi juga kepercayaan masyarakat terhadap perusahaan tersebut, jika masyarakat percaya kepada perusahaan maka secara tidak langsung dapat meningkatkan kinerja keuangannya. (Syafi'I, 2013). Perusahaan yang sudah melakukan IPO akan memiliki lebih banyak pengalaman dan pengenalan lingkungan yang lebih baik, sehingga kemungkinan bangkrut akan lebih kecil dibanding perusahaan yang baru berdiri (Berlinger & Robbins, 1986). Umur perusahaan juga bergantung pada seberapa baik manajemen perusahaan mengatur struktur modalnya, perusahaan yang sudah melakukan IPO akan lebih mudah dalam memperoleh pinjaman karena umur perusahaan berdiri dapat dijadikan jaminan yang akan meningkatkan kepercayaan kreditor (Hall et al, 2000). Menurut (Filatotchev et al, 2006), umur perusahaan dapat dihitung dengan dua cara yaitu tahun sekarang dikurangi tahun berdiri perusahaan, dan tahun sekarang dikurangi tahun IPO dari perusahaan. Peneliti memilih cara yang kedua dengan alasan

penelitian terdahulu mayoritas menggunakan cara ini seperti penelitian yang dilakukan oleh (Shumaway, 2001 ; Fama dan French, 2007). Umur perusahaan akan secara signifikan berdampak terhadap kinerja keuangan, hal ini dikarenakan perusahaan yang telah berdiri selama puluhan tahun akan lebih dipercaya oleh masyarakat, dan melalui kepercayaan masyarakat umur perusahaan akan berdampak terhadap kinerja keuangan

Menurut Chun et al (2008) perusahaan yang memiliki umur yang semakin bertambah akan cenderung dipercaya karena dianggap lebih mampu dalam menghasilkan keuntungan, maka dari itu EPS dari perusahaan yang lebih lama berdiri cenderung lebih besar. Perhitungan umur perusahaan dapat dirumuskan sebagai berikut :

AGE = Log (Tahun Penelitian – Tahun dikeluarkan IPO) (2.4) 2.7 Penelitian Terdahulu

Penelitian oleh (Manrique dan Ballester, 2017 ; Al-Tuwajri, et al 2003) menemukan bahwa perusahaan yang memiliki kinerja lingkungan yang baik akan juga memiliki kinerja keuangan yang baik. Sementara (Misani & Pogutz, 2015) berpendapat bahwa perusahaan yang memiliki kinerja lingkungan yang tinggi / rendah akan memiliki pengaruh yang signifikan terhadap kinerja keuangan, sementara yang kinerja lingkungannya sedang tidak memiliki pengaruh yang signifikan. Penelitian serupa dilakukan di Indonesia oleh (Suratno et al 2006 ; Nugraha, 2007 ; Lindrianasari, 2007 ; Sarumpaet et al, 2017) menemukan hal yang serupa yaitu semakin baik kinerja lingkungan perusahaan maka makin baik pula kinerja keuangannya.

Berbeda dengan penelitian diatas, penelitian yang dilakukan oleh (Earnhart

& Lizal, 2007 ; Waston et al, 2004) dimana tidak ada perbedaan kinerja keuangan yang signifikan antara perusahaan yang peduli terhadap lingkungan dengan perusahaan yang kurang peduli. Hasil yang serupa didapat di Indonesia oleh Hidayat, 2009) dimana kinerja lingkungan yang baik tidak mempengaruhi profitabilitas perusahaan. (Setyowati, 2009 ; Sarumpaet,2005 ; Almilia &

Wijayanto, 2007 ; Anggraini, 2008 ; Titisari & Khara, 2012) menemukan hal yang serupa yaitu tidak ada hubungan yang signifikan antara kinerja lingkungan dengan kinerja keuangan

Tetapi berbeda dengan hasil – hasil penelitian diatas, penelitian yang dilakukan oleh (Garcia Sanchez & Prado Lorenzo, 2012) menemukan bahwa adanya hubungan yang negatif antara kinerja lingkungan dengan kinerja keuangan yang diukur dengan ROA dan Market to Book Ratio. Hasil serupa didapat oleh (Lioui & Sharma, 2012 ; Sarkis & Corderio, 2001 ; Rahma, 2010) dimana kinerja keuangan perusahaan berpengaruh negatif terhadap kinerja lingkungan.

2.8 Pengaruh Kinerja Lingkungan terhadap Kinerja Keuangan

Kinerja lingkungan dapat mempengaruhi kinerja keuangan melalui berbagai macam cara. Jika kinerja lingkungan perusahaan dianggap baik, maka masyarakat akan mengapresiasi perusahaan tersebut karena telah peduli terhadap lingkungan.

Apresiasi masyarakat dapat terjadi melalui banyak hal seperti adanya pembelian kembali oleh pelanggan, meningkatnya loyalitas pelanggan dan lain – lain.

Penelitian terdahulu memberikan gambaran bahwa kinerja lingkungan secara signifikan berpengaruh terhadap kinerja keuangan, seperti penelitian yang dilakukan oleh Al-Tuwajri, et al (2003) yang mendapatkan hasil yaitu adanya pengaruh yang kuat antara kinerja lingkungan dengan kinerja keuangan. Menurut teori legitimasi perusahaan yang selalu mengikuti norma dan aturan akan mendapatkan legitimasi dari masyarakat, artinya masyarakat percaya terhadap perusahaan tersebut (Preston, et al. 1995).

Menurut (Coopers & Lybrand, 1993) jika perusahaan mendapatkan kepercayaan masyarakat, perusahaan tersebut dapat meningkatkan kinerja keuangannya yang ditandai dengan meningkatnya loyalitas pelanggan sehingga banyak terjadi repeat order dari pelanggan. Dengan adanya repeat order perusahaan akan dapat terus menjalankan kegiatan operasinya dan akan meningkatkan net income sehingga dapat mencetak laba sehingga kinerja keuangannya meningkat.

Kinerja lingkungan yang baik akan meningkatkan kinerja keuangan perusahaan, kesimpulan ini didukung oleh teori legitimasi seperti yang telah dijelaskan diatas.

Maka dari itu hipotesis pertama dalam penelitian ini adalah :

H1 : Kinerja Lingkungan secara signifikan berpengaruh positif terhadap Kinerja Keuangan

2.9 Konsistensi peringkat PROPER dan Kinerja Keuangan

Penelitian terdahulu yang dilakukan di Indonesia mayoritas mendapatkan hasil bahwa tidak ada hubungan dan pengaruh antara kinerja lingkungan dan kinerja keuangan dengan menggunakan PROPER, seperti penelitian yang dilakukan oleh (Widarto & Muldjianti, 2015), (Sarumpaet S, 2005). Menurut penulis adanya hasil penelitian yang tidak signifikan dikarenakan pada saat mengolah data, data yang didapat tidak dipisahkan antara yang baik dan yang buruk. Konsistensi PROPER dapat memberikan dampak terhadap kinerja keuangan, hal ini dikarenakan jika perusahaan secara konsisten mendapatkan peringkat yang baik, maka perusahaan akan dapat naik ke peringkat emas, dimana perusahaan yang berada di peringkat emas cenderung lebih diperhatikan oleh masyarakat.

Penelitian ini membagi sample data PROPER menjadi dua bagian yaitu perusahaan yang konsisten mendapat peringkat baik (emas, hijau) selama 4 tahun dan perusahaan yang tidak konsisten. Hal ini dikarenakan menurut (Misani &

Pogutz, 2015) perusahaan yang memiliki kinerja lingkungan yang tinggi / rendah akan memiliki pengaruh yang signifikan terhadap kinerja keuangan, sementara yang kinerja lingkungannya sedang tidak memiliki pengaruh yang signifikan. Hal ini serupa dengan teori legitimasi dimana perusahaan yang selalu mengikuti norma dan aturan (memiliki peringkat yang baik) akan mendapatkan legitimasi dari masyarakat, artinya masyarakat percaya terhadap perusahaan tersebut (Preston, et al. 1995)

Melalui penelitian Misani penulis dapat mengambil gambaran bahwa konsistensi peringkat pada PROPER akan mempengaruhi kinerja keuangan perusahaan sehingga perusahaan yang secara konsisten mendapat peringkat baik pada PROPER juga memiliki kinerja keuangan yang baik, demikian sebaliknya.

Maka dari itu hipotesis kedua dalam penelitian ini adalah :

H2 : Perusahaan yang memiliki kinerja lingkungan yang secara konsisten mendapatkan peringkat baik (emas, hijau, biru) selama 4 tahun akan memiliki kinerja keuangan yang lebih tinggi dibanding perusahaan yang secara tidak konsisten.

2.10 Pengaruh Ukuran Perusahaan terhadap Kinerja Keuangan

Ukuran perusahaan biasanya menjadi salah satu pertimbangan masyarakat dalam melakukan penanaman modal, hal ini dikarenakan menurut (Napa &

Mulyadi, 1996) perusahaan dengan ukuran yang besar sudah memiliki sistem dan tatanan yang jelas sehingga perusahaan dapat dengan mudah meregenerasikan laba.

Perusahaan yang besar cenderung memiliki kinerja keuangan yang baik dikarenakan menurut (Khotimah, 2013) besar kecilnya perusahaan akan mempengaruhi kinerja keuangan didasarkan pada kenyataan bahwa perusahaan besar dapat membiayai investasinya melalui pasar modal karena memiliki tingkat pertumbuhan dan penjualan yang tinggi. Ukuran perusahaan dapat memberikan dampak kepada kinerja keuangan, hal ini dikarenakan ukuran perusahaan cenderung menjadi acuan seberapa besar perputaran keuangan dalam perusahaan, perusahaan yang memiliki ukuran yang besar cenderung akan memiliki sistem yang lebih kuat dan tertata sehingga dapat meningkatkan kinerja keuangannya (Sunarto

& Prasetyo, 2009). Maka dari itu hipotesis ketiga dalam penelitian ini adalah : H3 : Ukuran Perusahaan berpengaruh positif terhadap Kinerja Keuangan 2.11 Pengaruh Leverage terhadap Kinerja Keuangan

Leverage merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya baik dalam jangka pendek maupun jangka panjang atau mengukur sejauh mana perusahaan dibiayai dengan hutang (Wiagustini, 2010). Leverage pada dasarnya digunakan perusahaan untuk membiayai investasi seperti mesin, tanah, bangunan dan lain – lain. Sehingga perusahaan memiliki kewajiban yang cukup besar dalam mengembalikan hutang yang dimiliki. Leverage juga menunjukan seberapa besar modal yang berasal dari pinjaman yang digunakan untuk membiayai investasi dan operasional perusahaan. Oleh karna itu semakin tinggi tingkat leverage maka semakin besar resiko yang dimiliki perusahaan (Rizqia et al, 2013).

Tingkat leverage yang tinggi mencerminkan bahwa perusahaan tidak solvable artinya total hutang yang dimiliki lebih besar dibandingkan dengan total aset dan ekuitasnya (Horne, 1997). Hal ini berarti semakin tinggi tingkat hutang perusahaan semakin banyak dana yang harus dialokasikan untuk membayar bunga. Sehingga kesimpulan dari (Horne, 1997) menyatakan bahwa semakin besar leverage perusahaan maka semakin buruk kinerja keuangan nya. Leverage dapat secara

signifikan mempengaruhi kinerja keuangan, hal ini dikarenakan tingkat leverage yang tinggi akan menimbulkan kewajiban seperti kewajiban bunga yang akan menyebabkan kinerja keuangan perusahaan dapat menurun. Maka dari itu hipotesis ke empat dalam penelitian ini adalah :

H4: Leverage berpengaruh negatif terhadap Kinerja Keuangan 2.12 Pengaruh Umur Perusahaan terhadap Kinerja Keuangan

Umur perusahaan merupakan ukuran yang baik dalam menilai kinerja keuangan perusahaan, perusahaan yang telah lama berdiri akan lebih mudah dalam megatur kegiatan operasional dan meregenerasikan laba (Syafi'I, 2013). Perusahaan yang telah lama berdiri cenderung lebih dipercaya oleh masyarakat dari segi produk maupun hal lainnya, hal ini dikarenakan perusahaan yang telah lama berdiri dianggap telah dapat bertahan, dan memiliki pengalaman dan pengenalan akan pasar yang kuat, sehingga dapat terus bertahan hidup. Perusahaan yang telah lama berdiri menurut (Berlinger & Robbins, 1986) dianggap memiliki kinerja keuangan yang lebih baik karena dapat menghasilkan keuntungan yang lebih besar karena memiliki banyak pengalaman dan pengenalan lingkungan yang lebih baik, sehingga kemungkinan bangkrut akan lebih kecil dibanding perusahaan yang baru berdiri.

Sehingga kesimpulan yang dapat diambil adalah umur perusahaan dapat memberikan dampak terhadap kinerja keuangan dikarenakan perusahaan yang sudah berumur dianggap memiliki banyak pengalaman sehingga dapat bertahan dan meningkatkan kinerja keuangannya (Hall et al, 2000). Maka dari itu hipotesis terakhir dari penelitian ini adalah :

H5 : Umur Perusahaan berpengaruh positif terhadap Kinerja Keuangan.