V. HASIL DAN PEMBAHASAN

5.1. Analisis Potensi Penerimaan Pajak Restoran 5.1.1. Karakteristik Responden Restoran

Survei random sampling yang dilakukan meliputi tiga wilayah yang dapat mewakili dalam pengambilan data restoran di Kota Depok. Adapun karakteristik responden restoran menggambarkan dan membandingkan ketiga wilayah survei, baik yang sudah menjadi WP maupun belum menjadi WP yang diolah berdasarkan hasil data primer dan data sekunder. Adapun karakteristik yang didapatkan adalah :

a. Wajib Pajak (WP)

WP pada wilayah Jalan Margonda Raya lebih banyak dari WP di wilayah Jalan Cinere dan Jalan Akses Cibubur. Hal ini, dikarenakan wilayah Jalan Margonda Raya merupakan jantung aktivitas Kota Depok yang terdapat beberapa pusat perbelanjaan besar dan banyaknya restoran yang hampir merata di sepanjang Jalan Margonda Raya.

b. Non Wajib Pajak (Non WP)

Nan WP pada wilayah Jalan Margonda Raya lebih banyak daripada wilayah Jalan Cinere dan Jalan Akses Cibubur. Hal ini, dikarenakan Jalan Margonda Raya merupakan jantung aktivitas Kota Depok yang terdapat beberapa pusat perbelanjaan besar dan banyaknya restoran yang hampir merata disepanjang Jalan Margonda Raya.

c. Wajib Pajak dan Nan Wajib Pajak

Terdapat banyak restoran di wilayah Jalan Margonda Raya, Jalan Cinere dan Jalan Akses Cibubur, baik yang sudah jadi WP maupun Nan WP yang merupakan potensi baik untuk peningkatan pendapatan pajak restoran.

d. Wajib Pajak Survei

Pada wilayah Jalan Margonda Raya terdapat WP lebih banyak daripada wilayah Jalan Cinere dan Jalan Akses Cibubur. Hal ini, terlihat dari data Dipenda, banyaknya WP tersebut membuat pajak restoran menjadi penyumbang utama pajak daerah di Kota Depok.

e. Nan Wajib Pajak Survei

Polensi Nan WP di wilayah Jalan Margonda Raya, Jalan Cinere dan Jalan Akses Cibubur merupakan potensi baik dan bilamana Non WP tersebut dapat menjadi WP maka akan meningkatkan pendapatan pajak restoran dengan siginifikan.

f. Survei Wilayah Pajak

Survei dilaksanakan pada wilayah Jalan Margonda Raya, Jalan Cinere dan Jalan Akses Cibubur: karena ketiga wilayah tersebut memiliki karakteristik hampir sama dan terdapat banyak restoran yang dapat mewakili populasi restoran di Kota Depok.

g. Survei Status Pajak

Status pajak dibagi dalam dua status yaitu Wajib Pajak dan Nan Wajib Pajak. Wajib Pajak sudah terdaftar dan mempunyai Nomor Pokok Wajib Pajak (NPWP) dan Nan WP yaitu belum terdaftar dan belum mempunyai NPWP.

h. Jenis Kelalnin

Menurut survei bahwa pengelola restoran yang berjenis kelamin laki-laki lebih banyak daripada perempuan. Hal ini, kemungkinan masih adanya anggapan bahwa laki-laki dapat lebih bebas bergerak daripada perempuan.

I. Umur

Pengelola restoran lebih banyak yang berumur antara 20 - 30 tahun. Hal ini, agar terlihat menarik dan terlihat energik.

j. Pendidikan

Jenjang pendidikan pengelola restoran rata-rata sampai SMA. Namum, untuk restoran dengan tipe waralaba atau modem rata-rata berasal dari jenjang pendidikan Diploma dan S1.

k. Tipe Restoran

Tipe restoran pada survei ini lebih banyak berasal dari tipe tradisional, seperti bakso, pempek, restoran sunda atau restoran padang. Sedangkan pada tipe modem atau fast food seperti restoran dengan konsep open kitchen.

1. Status Badan Hukum

Status badan hukum ini diberikan oleh Notaris dengan syarat-syarat tertentu seperti perizinan yang harus dipenuhi dan mempunyai NPWP.

Adanya status hukum ini berdampak kepada pendapatan pajak restoran, karena seharusnya yang dapat ditarik pajaknya yaitu restoran yang sudah mempunyai status hukum yang berlaku.

Untuk lebih jelas mengenai karakteristik responden pada Kajian Pembangunan Daerah ini, dapat dilihat pada Tabel 10.

Tabel 10. Karakteristik Responden Restoran di Wilayah Jalan Margonda Raya, Jalan Cinere dan Jalan Akses Cibubur Kota Depok Tahun 2006

WP dan Non WP

Non WP Survei

Wilayah Pajak Survei

Sumber : Data Primer dan Data Sekunder (diolah)

5.1.2. Jenis Restoran Menurut Omzet

Survei dilakukan tidak hanya mengetahui bagaimana karakteristik dan persepsi pengelola restoran, tetapi juga untuk mengetahui perkiraan omzet yang didapatkan para pengelola restoran di wilayah Jalan Margonda Raya, Jalan Cinere

dan Jalan Akses Cibubur. Adanya perkiraan omzet tersebut untuk mengetahui pengaruh kepada pajak restoran yang didapatkan pemerintah daerah.

Tabel 11. Tipe Restoran Menurut Omzet Wilayah Jalan Margonda Raya, Jalan Cinere dan Jalan Akses Cibubur Kota Depok Tahun 2006 Jenis Restoran

Kecil Menengah

Berdasarkan Tabel 11 tipe restoran dibagi menjadi tiga tipe yaitu tipe kecil dengan olnzet kurang dari 300 juta rupiah, tipe menengah dengan omzet antara 300 juta sampai dengan 700 juta rupiah dan tipe besar dengan omzet lebih dari 700 juta. Adanya pembagian tipe restoran ini untuk lebih memudahkan pihak pernungut pajak mengetahui perkiraan omzet pajak restoran di Kota Depok walaupun gambaran omzet ini hanyalah dari restoran yang WP ataupun Non WP yang disurvei. Restoran yang mempunyai andil besar dalam perolehan pajak restoran ini rata-rata berasal restoran dengan konsep modem.

Besar

5.1.3. Perkiraan Potensi Pajak Restoran

Perkiraan potensi pajak restoran yang sehamsnya diperoleh Pemerintah Kota Depok didapat dari hasil survei kepada pihak pengelola restoran di wilayah Jalan Margonda Raya, Jalan Cinere dan Jalan Akses Cibubur dengan cara perhitungan dari omzet yang diperoleh restoran. Perkiraan omzet restoran tersebut kemudian diolah dengan motode / formula matematis Soelamo (1993) yang dikutip oleh Astabrata (2002). Menggunakan data restoran menurut survei dan

Perkiraan Omzet / Tahun (Rp)

< 300.000.000 300.000.000 - 700.000.000

> 700.000.000 2 1

1

40,391

Sumber : Data Primer (diolah)

Jnmlah 6 25

y o

11,53 48,08

data Dinas Pendapan Daerah yang pada tahun 2006, maka potensi pajak restoran dapat dihitung sebagai berikut :

1. Jumlah tempat duduk restoran WP adalah 1864 kursi dan Non WP adalah 466 kursi.

2. Asumsi jumlah hari dalam satu tahun adalah 330 hari dengan terdapat satu bulan libur dalam satu tahun.

3. Jumlah jam buka rata-rata restoran per-hari adalah 12 jam 4. Masa pergantian pengunjung dengan asumsi adalah 1 x 1 jam.

5. Kunjungan ramai, 100 % ternpat duduk terisi adalah 4 jam.

6. Kunjungan sepi, 5 % tempat duduk terisi adalah 8 jam

Adapun tahapan-tahapan yang dilakukan untuk mendapatkan perkiraan potensi pajak di Kota Depok adalah :

a. Menghitung omzet restoran survei.

OR WP = ( S x D x P h x T O x P r ) + ( S x D x R h x T O x P r )

= ( 1 8 6 4 x 3 3 0 x ( 4 x 1 0 0 % ) x R p 1 5 0 0 0 ) + ( 1864 x 330 x (8 x 5%) x R p 15000 )

= Rp 40.597.920.000,-

ORNonWP = ( S x D x P h x T O x P r ) + ( S x D x R h x T O x P r )

= ( 466 x 330 x (4 x 100%) x Rp 15000 )

+

( 466 x 330 x (8 x 5%) x R p 15000 )

= Rp 10.747.400.000,- OR Survei = (OR WP)

+

(OR Non WP)= Rp 40.597.920.000

+

Rp 10.747.400.000= Rp 50.747.400.000,-

Omzet pendapatan restoran di wilayah survei yang dilakukan, terlihat bahwa Kota Depok menyimpan potensi yang sangat baik dalam meningkatkan pendapatan pajak restoran yang tercermin dari besarnya omzet restoran yang dihitung dari restoran yang disurvei, untuk lebih jelas dapat melihat pada Tabel 12.

Tabel 12. Potensi Omzet Pendapatan Restoran Menurut Sumei WP dan Non WP di Kota Depok Tahun 2006

b. Menghitung potensi omzet restoran berdasarkan tiga wilayah survei kajian.

Setelah mengetahui omzet pendapatan restoran yang disumei, maka tahap berikutnya adalah melihat bagaimana potensi omzet pendapatan restoran di wilayah Jalan Margonda Raya, Jalan Raya Cinere dan Jalan Akses Cibubur. Adapun Tabel 13 menggambarkan perolehan ornzet pendapatan restoran berdasarkan WP dan Non WP pada tiga wilayah kajian.

Tabel 13. Potensi Omzet Restoran Berdasarkan WP dan Non WP di Wilayah Survei Kajian Tahun 2006

Jumlah Survei 52 50.747.400.000

Sumber : Data Primer (diolah)

Nan WP 22 10.149.480.000 Uraian

Restoran Jumlah Omzet

(RP)

-

Sumber : Data Primer (diolah)

WP 30 40.597.920.000

Non WP 73 33.677.820.000 Jralan

~ e s t o r a n '~---'ah Omzet

(Rni

WP 142 192.163.488.000

c. Menghitung potensi omzet restoran WP tingkat kota.

Potensi omzet WP dihitung dari WP survei sebanyak 30 restoran dengan perolehan Rp 40.597.920.000,OO yang dikonversi kepada jumlah total di tiga wilayah survei sebanyak 142 restoran dengan perolehan Rp192.163.488.000,OO. Selanjutnya adalah menghitung WP kota sebanyak 229 restoran (data Dipenda) dan didapatkan perolehan Rp 232.761.408.000,OO. Untuk lebih jelas dapat dilihat pada Tabel 14.

Tabel 14. Potensi Omzet Restoran WP Kota Depok Tahun 2006

(RP)

Sumber : Data Primer (diolah)

Uraian Restoran

Jumlah Omzet

d. Menghitung potensi omzet restoran Non WP tingkat kota.

Perhitungan potensi olnzet Non WP untuk tingkat kota dimulai dari potensi Non WP survei sebanyak 22 restoran dengan perolehan Rp 10.149.480.000,00 yang kemudian dikonversikan ke potensi tiga wilayah suwei sebanyak 73 restoran dengan perolehan potensi Rp 33.677.820.000,OO. Selanjutnya adalah menghit~mg Non

WP

kota dengan asumsi sebanyak 119 restoran (menggunakan persentase yang sama pada persentase WP kota) dan didapatkan potensi sebanyak Rp 43.827.300.000,OO. Untuk lebih jelas dapat dilihat pada Tabel 15.WP Survei

30 40.597.920.000

Tiga Wilayah 142 192.163.488.000

Kota 229 232.761.408.000

Tabel 15. Potensi Omzet Restoran Non WP Kota Depok Tahun 2006

e. Menghitung seluruh omzet restoran tingkat kota Uraian

Restoran Jumlah Omzet (Rp)

Pada tahapan ini didapatkan perkiraan potensi omzet restoran untuk tingkat Kota Depok herdasarkan oinzet WP dan omzet Non WP. Potensi ini diharapkan dapat mengetahui bagaimana sebenarnya perolehan omzet

Sumber : Data Primer (diolah)

Non WP

restoran di Kota Depok yang mendekati kenyataannya (Tabel 16).

Tabel 16. Potensi Omzet Restoran di Kota Depok Tahun 2006 Asumsi Kota

119 43.827.300.000 Survei

22 10.149.480.000

Tiga Wilayah 73 33.677.820.000

f. Menghitung Potensi Pajak Restoran di Kota Depok

Menurut Peraturan Daerah Nomor 2 Tahun 2002 tentang Pajak Restoran di Kota Depok dikatakan bahwa pajak restoran berasal dari 10 % omzet pendapatan yang diperoleh restoran. Adapun rumus pajak restoran di Kota Depok adalah :

PPh.R = Tarif Pajak x OR

- - 10 % x Rp 276.588.708.000,-

= Rp 27.658.870 800,- Uraian

WP Non WP Tingkat Kota

Omzet Restoran (Rp)

232.761.408.000 43.827.300.000 276.588.708.000

Sumber : Data Primer (diolah)

g. Perbandingan antara target, realisasi dan potensi pajak restoran di Kota Depok.

Pajak restoran di Kota Depok merupakan jasa usaha yang berpotensi baik, dimana berkembangnya restoran, baik yang tradisional maupun yang modern. Namun, perkembangan restoran di Kota Depok ini kurang dapat diakomodir sebagai sumber pendapatan utama pajak daerah, padahal bila pihak pemerintah daerah daerah dapat lebih melakukan intensifikasi dan ekstensifikasi pajak restoran akan berpengaruh positif terhadap pendapatan daerah.

Tabel 17. Perbandingan Target, Realisasi dan Potensi Pajak Restoran di Kota Depok Tahun 2006

Pajak Restoran Kota Depok Tahun 2006

I

I

Sumber : Data Primer (diolah) dan Data Dipenda, 2007.

Target (Rp) 11.885.599.918

Dilihat dari Tabel 17 menggambarkan bahwa target yang ditetapkan oleh pihak pemerintah daerah dapat terlampaui oleh realisasi yang didapatkan pada tahun 2006, begitupun untuk tahun-tahun sebelumnya. Namun, bila penyelenggaraan pajak restoran ini dikelola dengan baik dan benar, setidaknya perkiraan potensi yang telah dihitung tersebut diharapkan mendekati potensi di lapangan yang sebenamya. Berarti pada tahun 2006 Pemerintah Kota Depok mengalami kehilangan pajak restoran sebesar Rp 14.794.813.077,OO.

Realisasi (Rp) 12.864.057.723

Perkiraan Potensi Pajak (Rp) 27.658.870 800

5.1.4. Efektivitas Pajak Restoran di Kota Depok

Efektivitas penerimaan pajak restoran pada tahun 2003 - 2006 dapat diketahui dan dibandingkan untuk mengetahui bagaimana kinerja Pemerintah Kota Depok dalam memungut pajak restoran. Tingginya nilai efektivitas pajak restoran menunjukan tingginya upaya pemungutan pajak restoran yang dilakukan pemerintah daerah seperti yang terlihat pada Tabel 18.

Tabel 18. Efektivitas Pajak Restoran di Kota Depok Tahun 2003-2006 Target (Rp) Realisasi (Rp) Naik(Turun)

I

Tahun/

(dalam jutaan) Realisasijutaan) O-

Sumbcr : Dinas Pendapatan Kota Depok tahun 2003-2006 (data diolah)

Pada Tabel 18 terlihat bagaimana kinerja Pemerintah Kota Depok dalam merealisasikan pajak restoran termasuk baik, ditandai dengan penerimaan realisasi pajak yang selalu melebihi dari target yang ditetapkan dari tahun ke tahunnya. Hal tersebut diperlihatkan dari rasio efektivitas yang mampu melebihi 100 persen.

Namun bila dilihat dari potensi di lapangan bahwa penetapan target pajak restoran di Kota Depok masih dapat ditingkatkan, sehingga dapat lebih menyumbangkan pendapatan kepada kas daerah.

5.1.5. Efisiensi Pajak Restoran di Kota Depok

Tingkat efisiensi dinyatakan dalam persentase adalah perbandingan antara penerimaan (input) dengan upah perangsang (output). Persentase efisiensi pajak

restoran pada tahun 2003 - 2006 termasuk baik. Namun bila dilihat dari potensi di lapangan bahwa penetapan target pajak restoran di Kota Depok masih dapat ditingkatkan, sehingga lebih menyumbangkan penerimaan pendapatan kepada kas daerah. Untuk lebih jelas berapa efisiensi yang didapatkan oleh pihak penyelenggara pajak restoran, dapat dilihat pada Tabel 19.

Tabel 19. Efisiensi Pajak Restoran di Kota Depok Tahun 2003-2006

Sumber : Dinas Pendapatan Kota Depok tahun 2003-2006 (data diolah)

Efisiensi pajak restoran di Kota Depok pada tahun 2003 - 2006 relatif tidak mengalami perubahan yang signifikan, ha1 ini karena peningkatan jumlah obyek pajak berpengaruh kepada peningkatan biaya pemungutan (upah perangsang) yang diberikan oleh penyelenggara pajak restoran Oipenda).

Semakin kecil rasio efisiensi mengandung arti bahwa kinerja pemerintah daerah untuk pemungutan pajak restoran semakin baik.

5.2. Manajemen Kinerja PAD Sektor Pajak Restoran

Menurut Syamsurizal (2004) pada umumnya manajeman dalam penyelenggaraan Pendapatan Asli Daerah, meliputi perencanaan (potensi dan penentuan), pelaksanaan, pengawasan, dan evaluasi kineja PAD (pajak restoran).

Tahapan tersebut seharusnya mendapatkan hasil yang optimal dalam memperoleh pendapatan pajak restoran, namun karena berbagai keterbatasan yang dialami oleh Pemerintah Kota Depok pada akhirnya pendapatannya masih belum optimal.

Pada kuesioner kepada pemerintah daerah didapatkan persepsi bagaimana kinerja penyelenggaraan pajak restoran di Kota Depok dilaksanakan mulai dari perencanaan sampai kepada evaluasi. Acuan penilaian keterlibatan pihak pemerintah daerah sebagai pihak penyelenggaran pajak restoran adalah sebagai berikut :

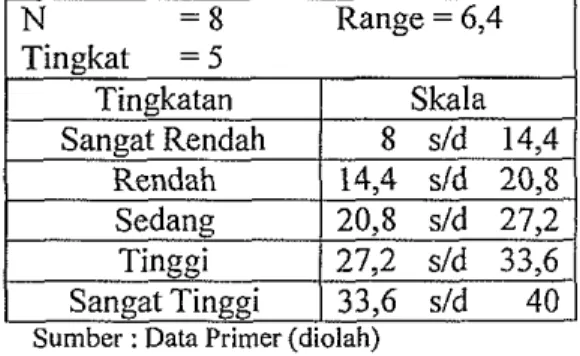

Tabel 20. Range Keterlibatan Pemerintah Daerah

I

N = 8 Range = 6,4Dari Tabel 20 terlihat bahwa keterlibatan pemerintah daerah menurut

-

Tingkat = 5

responden yang terbentuk terdiri atas tingkatan yang sangat rendah, rendah, sedang, tinggi dan sangat tinggi. Hal ini dapat menggambarkan bagaimana persepsi para responden mengenai keterlibatan Walikota, DPRD, Dipenda, Bapeda dan Bagian Keuangan terhadap penyelenggaraan pajak restoran di Kota Depok.

Survei kepada responden tidak banya mengetahui bagaimana penilaian responden terhadap keterlibatan pemerintah daerah tetapi juga terdapat penilaian persepsi terhadap penyelenggaraan pajak restoran di Kota Depok. Adapun range

Tingkatan Skala

persepsi responden terhadap penyelenggaraan pajak restoran adalah sebagai berikut :

Tabel 21. Range Persepsi Pemerintah Daerah

I N

= 8 Range = 8" " 6 " D L

Tingkatan Skala

Tidak Realistik

Realistik 24 sld

Sumber : Data Primer (diolah)

Dari Tabel 21 terlihat bahwa persepsi responden yang terbentuk untuk penyelengaraan pajak restoran terdiri atas sangat tidak realistik, tidak realistik, realistik dan sangat realistik. Adanya penilaian persepsi ini diharapkan menjadi gambaran bagaimana penyelenggaraan pajak restoran dilaksanakan oleh pemerintah daerah.

5.2.1. Perencanaan (Pendataan Potensi PAD Pajak Restoran)

Kriteria manajemen perencanaan untuk pendataan potensi PAD pajak restoran yang diperoleh dari kuesioner didapatkan jawaban terbanyak yaitu data subyek dan obyek pajak yang kurang akurat, adanya kesadaran masyarakat yang masih kurang, dasar hukum pajak yang masih belum diterapkan dengan baik, dan adanya keterbatasan kemampuan petugas sehingga potensi dan realisasi belum sesuai dengan kenyataan sebenamya.

Tabel 5.22. Kriteria Dalam Melakukan Pendataan Potensi PAD Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Kendala yang dihadapi pemerintah daerah dalam penentuan pendataan potensi PAD pajak restoran yang diperoleh dari responden yaitu kurangnya data akurat karena kurang ditunjang sarana dan prasarana yang memadai serta rendahnya kesadaran masyarakat dan keterbatasan kemampuan analisis dalam pendataan obyek pajak restoran oleh pihak pemerintah daerah. Diharapkan dengan mengetahui bagaimana kendala yang dihadapi oleh Pemerintah Kota Depok dalam upaya peningkatan pendapatan pajak restoran ini diharapkan dapat menjadi acuan dan wacana untuk mendapatkan jalan keluar atau solusi yang terbaik. Untuk lebih jelas dapat melihat pada Tabel 23.

Tabel 23. Kriteria Dalam Kendala Melakukan Pendataan Potensi PAD Pajak Restoran di Kota Depok

/

No1

Kriteria KendalaI

Frekuensi Jawaban RespondenI

%6

1

Koc 7 ( KemamplI

I ' - - % kurang akurat 7 33

-

Sumber : Data Primer (diolah)rat lemah

Pihak yang terlibat dalam penentuan potensi target PAD pajak restoran adalah DPRD, Walikota, Bapeda, Dipenda dan Bagian Keuangan. Berdasarkan survei, keterlibatan Dipenda sangat tinggi karena yang melakukan penetapan potensi target, Walikota keterlibatannya tinggi karena yang menyampaikan pencapaian target PAD, sedangkan DPRD keterlibatannya sedang karena sebatas membahas penentuan target PAD. Bapeda dan Bagian Keuangan mempunyai peranan yang sedang dalam penentuan potensi PAD pajak restoran.

I

2 3 4 5

1

Tabel 24. Keterlibatan Beberapa Pihak Dalam Melakukan Pendataan Potensi PAD Pajak Restoran di Kota Depok

5

:umber : Data Primer (diolah) uati

Apa

Kesadaran masy. kurang Biaya pendataan besar Sarana kurang

brdinasi sulit

lan analisis lemah Total

5 0 4 1 3

24 0 19

5 14 100

Dalam proses pendataan potensi PAD pajak restoran di Kota Depok, persepsi responden pemerintah daerah menurut survei adalah realistik dan hanya satu orang saja yang menjawab sangat tidak realistik. Adanya persepsi satu orang yang mengatakan tidak realisitik dalam potensi pajak restoran menggambarkan bahwa sebenarnya target potensi pajak restoran di Kota Depok masih jauh dari harapan atau kenyataan yang sebenarnya.

Tabel 25. Persepsi Responden Terhadap Potensi PAD Pajak Restoran di Kota Depok

Kesimpulan persepsi responden yang didapatkan dalam potensi PAD pajak restoran adalah realistik. Persepsi tersebut diharapkan dapat mewakili pihak-pihak yang terkait dalam penetapan potensi pajak restoran.

Penilaian Responden

Persepsi

5.2.2. Penentuan Besarnya Target PAD Pajak Restoran

Penentuan besarnya target PAD pajak restoran, menurut responden terdapat beberapa kriteria yang perlu diperhatikan oleh pihak pemerintah daerah.

Adanya kriteria kendala tersebut diharapkan dapat membantu penyelenggara pajak restoran dalam mengatasi masalah penetapan target pajak restoran (Tabel 26).

Sumber : Data Primer (diolah)

Frekuensi Jawaban Responden

Persepsi Range

26 Sangat

Realistik I

Kategori Tigkat Persepsi Realistik Realistik

4

Tidak Realistik

2

Sangat Tidak Realistik

1

Tabel 26. Kriteria Kendala Dalam Penentuan Besarnya Target Pajak Restoran di Kota Depok

No Kriteria Kendala

1 Subyek dan obvek oaiak

I

XI

182 Dasar h 3 Kemampuan 4 Kesadal 5 PC&----:

6 Ti

Berdasarkan responden terdapat beberapa kendala yang dihadapi dalam penentuan besamya target PAD adalah kurang validnya data subjek dan objek pajak sehingga perhitungan potensi dan realisasi menjadi sulit dilakukan. Selain itu, masih terdapat anggapan kurangnya kesadaran masyarakat untuk menjadi wajib pajak, serta kurang penerapan hukum Perda dan keterbatasan kemampuan petugas dalam penentuan targat potensi pajak restoran.

Tabel 27. Keterlibatan Beberapa Pihak Dalam Penentuan Target PAD Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Pada Tabel 27 menggambarkan keterlibatan Dipenda sangat tinggi dalam penentuan target pajak restoran, karena Dipenda berkewajiban menentukan besarnya target pajak restoran. Walikota mempunyai keterlibatan yang cukup tinggi, karena berkewajiban meningkatkan PAD daerah untuk membiayai penyelenggaraan pembangunan dan pemerintahan. Sedangkan untuk DPRD, Bapeda dan Bagian Keuangan mempunyai keterlibatan sedang dalam penetapan target pajak restoran.

Tabel 28. Kriteria Kendala Dalam Melakukan Penetapan Target Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Tabel 28 menggambarkan kendala terbesar yang dihadapi dalam melakukan penetapan target pajak restoran adalah penegakkan hukum yang tidak tegas, diikuti adanya pesepsi masih rendahnya kesadaran masyarakat untuk menjadi wajib pajak termasuk kurangnya perhatian pihak perusahaan (swasta)

serta belum memadainya sistem pengumpulan data dan informasi pelaksanaan merupakan kendala lain yang dihadapi pemerintah daerah dalam melakukan penetapan target pajak restoran.

5.2.3. Pelaksanaan Target PAD Pajak Restoran

Survei kepada responden pemerintah daerah dapat mengetahui bagaimana keterlibatan beberapa pihak dalam pelaksanaan target PAD pajak restoran.

Keterlibatan pihak seperti DPRD, Walikota, Bapeda, Dipenda dan Bagian Keuangan ini sebagai pihak yang mempunyai peranan penting dalam pelaksanaan pajak restoran di Kota Depok.

Tabel 29. Keterlibatan Beberapa Pihak Dalam Pelaksanaan PAD Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Berdasarkan Tabel 29 menggambarkan bagaimana pelaksanaan pencapaian target PAD pajak restoran, dimana responden menganggap bahwa Dipenda memegang keterlibatan yang sangat tinggi karena Dipenda bertugas untuk lnemungut pajak sesuai target yang telah ditetapkan. Sedangkan pihak Walikota, Bapeda, DPRD dan Bagian Keuangan memegang peranan sedang.

Adapun untuk usaha yang ditempuh pemerintah daerah dalam pelaksanaan target PAD pajak restoran terdiri atas beberapa kriteria yang dapat dilihat pada Tabel 30.

Tabel 30. Usaha Yang Ditempuh Dalam Pelaksanaan Target PAD Pajak Restoran di Kota Depok

I I I

, 1

Mengadakan penyuluhan atau sosialisasi1

7 oMemberikan teguran dan sanksi kepada wajib pajak yang tidak membayar pajak Mendata obyek dan wajib pajak seinaksimal

3

4

Sumber : Data l'rimer (diolah)

8

D

J

6

Berdasarkan Tabel 30, terlihat bahwa usaha yang ditempuh pemerintah daerah dalam pelaksanaan target PAD pajak restoran adalah melakukan pendataan objek dan wajib pajak seakurat mungkin, yang diikuti dengan penerapan Perda secara benar serta evaluasi terhadap kebijakan PAD secara periodik. Sosialisasi atau penyuluhan Perda perlu juga dilakukan untuk ineningkatkan kesadaran masyarakat untuk menjadi wajib pajak. Selain itu, kemampuan dan

11

1 1

~ ~

mungkin

Meningkatkan kemampuan aparatur Pemda Memungut langsung ke obyek pajak oleh petugas

Mendukung penggalian potensi pajak daerah Melakukan pembinaan lepada wajib pajak

0

7

.i

I I

9

2 7

7

7

9 o

profesionalisme aparatur pemda dalam pemungutan serta pendataan wajib pajak perlu juga dibenahi untuk mendukung pelaksanaan target PAD pajak restoran.

Berbagai kendala yang dijumpai dalam pelaksanaan target PAD pajak restoran di Kota Depok menurut hasil survei dapat dilihat pada Tabel 31.

Tabel 31. Kriteria Kendala Dalam Pelaksanaan Target PAD Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Tabel 31 menggambarkan bahwa kendala utama yang dirasakan dalam pelaksanaan target PAD pajak restoran adalah kurangnya sarana dan prasarana penunjang serta rendahnya kesadaran masyarakat menjadi wajib pajak dan membayar pajaknya sesuai ketentuan. Belum terdatanya semua potensi yang ada, termasuk adanya wajib pajak yang tidak melaporkan usahanya dan kurang jujumya wajib pajak dalam membayar pajaknya merupakan kendala yang dihadapi karena kurangnya sosialisasi Perda dan lemahnya pengawasan serta penegakkanhukum.

5.2.4. Pengawasan Pencapaian Target PAD Pajak Restoran

Dalam pengawasan pelaksanaan pencapaian target PAD pajak restoran ini dilakukan dengan dua macam pengawasan, yakni pengawasan internal d i Dinas Pendapatan Daerah dan pengawasan eksternal oleh Badan Pengawas Daerah.

Badan Pengawas Daerah biasanya melakukan pengawasan regular kepada Dinas Pendapatan yang selanjutnya melaporkan hasil pemeriksaannya kepada Walikota.

Pihak-pihak yang berperan serta dalam pengawasan pencapaian target PAD pajak restoran dapat dilihat pada Tabel 32.

Tabel 32. Keterlibatan Beberapa Pihak Dalam Pengawasan Pelaksanaan PAD Pajak Restoran di Kota Depok

Surnber : Data Primer (diolah)

Dari Tabel 32 terlihat bahwa Dinas Pendapatan Daerah memegang peranan yang sangat tinggi dalam melakukan pengawasan pelaksaan PAD pajak restoran. Sedangkan untuk peran Walikota yang keterlibatannya tinggi dalam pengawasan pelaksanaan PAD pajak restoran disusul oleh DPRD, Bapeda, Bawasda dan Bagian Keuangan keterlibatannya sedang dalam pengawasan.

Mengenai penilaian responden terhadap pengawasan pelaksanaan PAD pajak restoran dapat dilihat pada Tabel 33.

Tabe133. Persepsi Responden Terhadap Pengawasan Kinerja PAD Pajak Restoran di Kota Depok

Tabel 33 menggambarkan persepsi yang diharapkan dapat mewakili pihak- pihak terkait dalam ha1 pengawasan PAD pajak restoran. Kesimpulan persepsi

Penilaian Responden

Persepsi

responden yang didapat dalam ha1 pengawasan pelaksanaan pajak restoran adalah

Sumber : Data Primer (diolah)

Range Persepsi

26

realistik. Walaupun penerimaan PAD pajak restoran selalu dapat melampaui dari Katagori

Persepsi Realistik Frekuensi Jawaban Responden

target yang ditetapkan, bukan berarti tidak terdapat kendala dalam pengawasan pelaksanaan PAD pajak restoran. Kendala yang dihadapi dalam pengawasan

Sangat Tidak Realistik

0

pelaksanaan target PAD pajak retoran dapat dilihat pada Tabel 34.

Tidak Realistik

4 Sangat

Realistik 2

Tabel 34. Hambatan Dalam Pengawasan Pelaksanaan Target PAD Pajak Restoran di Kota Depok

2

Sedang

0

No 1

,

2 Kesadaran masvarakat masih rendah 5

Jawaban (Orang)

5 Kendala Pengawasan

Kurangnya data subyek dan obyek pungut

Total

% 13

5 6 7 8 9

1

1001

Transportasi Sanksi lelnah

Instansi kurang efektif

Administrasi dan pelaporan belum baik Tidak sepenuhnya tarif pajak diberlakukan

2 5 5 4 4 Sumber : Data Primer (diolah)

5 13 13 10 10

Dari Tabel 34, terlihat bahwa kendala utama dalam pengawasan untuk pencapaian target cukup banyak yaitu kurangnya data subyek &an obyek pungut, kesadaran masyarakat yang lemah. Selain itu, masih kurangnya SDM dalam menguasai pajak restoran, lemahnya pelaksanaan sanksi Perda, instansi bekerja kurang efektif serta masih terdapat data yang kurang maksimal diterima oleh Dipenda.

5.2.5. Evaluasi Pencapaian Target PAD Pajalc Restoran

Tahap terakhir dalam manajemen kinerja PAD pajak restoran adalah tahap evaluasi 1 menqukur kinerja PAD pajak restoran yang telah dilaksanakan.

Adanya gambaran mengenai evaluasi pelaksanaan target PAD pajak restoran ini diharapkan dapat memperbaiki dalam pelaksanaan untuk tahun anggaran berikutnya (Tabel 35).

Tabel 35. Usaha yang Ditempuh Dalam Evaluasi Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Berdasarkan Tabel 35 didapat kriteria yang dianggap penting dalam evaluasi pencapaian target adalah perlunya survei dan penelitian mengenai potensi

dan pelaksanaan pajak restoran, perlunya koordinasi antar SKPD. Selain itu untuk membiayai evaluasi pelaksanaan ini diperlukan biaya operasional yang harus dikeluarkan dalam menunjang aktivitas.

Tabel 36. Keterlibatan Beberapa Pihak Dalam Evaluasi Kinerja Pajak Restoran di Kota Depok

Sumbcr : Data Primer (diolah)

Berdasarkan Tabel 36 terlihat bahwa pihak yang sangat tinggi keterlibatannya dalam evaluasi kinerja PAD pajak restoran adalah pihak Dipenda, Bapeda dan Walikota, sedangkan untuk DPRD, Bawasda dan Bagian Keuangan mempunyai peran yang tinggi dalam evaluasi pengukuran kinerja PAD pajak restoran. Keterlibatan Dipenda dalam evaluasi sangatlah tinggi karena merupakan pihak penyelenggara pajak mulai dari tahap penetapan potensi dan target sampai kepada pelaksanaan.

Evaluasi terhadap pelaksanaan pemungutan pajak terutama pajak restoran secara periodik harus dilakukan unuk mengetahui capaian kinerja yang telah dilakukan. Berbagai kendala yang dibadapi dalam evaluasi kinerja optimalisasi PAD pajak restoran dapat dilihat pada Tabel 37.

Tabel 37. Hambatan Dalam Evaluasi Kinerja PAD Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Tabel 37 menggambarkan bahwa kendala yang dianggap paling menonjol dalam evaluasi adalah sulitnya mengetahui potensi riil obyek pajak karena belum akuratnya data dan kurangnya survei serta penelitian objek pajak. Kemampuan analisis tentang pajak serta komponennya yang masih lemah merupakan kendala untuk menentukan capaian target pada tahun berikutnya. Rendahnya kemampuan SDM, kurangnya sarana prasarana analisa dan belum adanya ukuran standar kinerja merupakan salah satu kendala dalam evaluasi kinerja PAD pajak restoran.

5.3. Persepsi Pengelola Restoran Terhadap Pajak Restoran

Persepsi pengelola restoran di Kota Depok dalam kajian ini berguna untuk mengetahui bagaimana pemahaman, pengertian dan interpretasinya terhadap hal- ha1 yang berkaitan dengan pajak restoran yang dilakukan oleh Pemerintah Kota Depok. Adanya persepsi pengelola restoran diharapkan juga memberikan gambaran kepada pemerintah daerah sebagai pihak penyelenggara pajak restoran.

5.3.1. Persepsi Pertanyaan S a n ~ a Kuesioner WP dan Non WP

Survei kepada pengelola restoran berguna untuk mengetahui persepsi bagaimana dan keinginan pengelola restoran terhadap penyelenggaraan pajak restoran yang dilakukan oleh pemerintah daerah. Tabel 38 adalah sebagai acuan untuk penilaian bagaimana persepsi yang terbentuk mulai dari persepsi sangat tidak penting, tidak penting, ragu-ragu, penting dan sangat penting dalam menjawab pertanyaan yang dilaksanakan kepada pengelola restoran WP dan Non WP di Kota Depok.

Tabel 38. Range Persepsi Pertanyaan Sama Kuesioner WP dan Non WP

I N

= 52 Range = 41,6Sangat Tidak Penting

Tidak Penting 93,6 sld 135,2 135,2 sld 176,8 Penting 176,8 sld 218,4 Sangat Penting

Sumber : Data Primer (diolah) -

Tingkat = 5

Pada survei ini dapat diketahui bagaimana persepsi pengelola restoran mengenai pembayaran pajak restoran. Hal ini, diperlukan oleh pihak penyelenggara pajak restoran untuk mengetahui bagaimana keinginan pengelola restoran di Kota Depok, sehingga mendapatkan infomasi yang akurat dari pengelola restoran.

Tingkatan Skala

Tabel 39. Persepsi WP dan Non WP Restoran Pertanyaan Meinbayar Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Berdasarkan Tabel 39 terlihat bahwa hampir seluruh pengelola restoran menyatakan bahwa partisipasi dari pengelola restoran untuk membayar pajak restoran adalah penting. Dalam ha1 ini tidak terdapat perbedaan jawaban antara yang wajib pajak dan non wajib pajak. Kesediaan para pengelola restoran untuk membayar pajak restoran sesuai dengan omzet pendapatannya dapat dilihat pada Tabel 40.

Tabel 40. Persepsi WP dan Non WP Restoran Pertanyaan Kesediaan Membayar Pajak Sesuai Dengan Pendapatan

Su~nber : Data Primer (diolah)

Berdasarkan Tabel 40 menggambarkan hampir semua pengelola restoran di Kota Depok menyatakan bersedia untuk berpartisipasi dalam membayar pajak

sesuai dengan omzet yang diperoleh. Persepsi tersebut tidak membedakan dalam menjawab antara status WP maupun Non WP.

Belum terdatanya potensi pajak restoran secara optimal dikarenakan masyarakat belum paham dan mengerti pentingnya pembayaran pajak terhadap pembangunan daerah. Oleh karena itu, pemerintah daerah harus melakukan sosialisasi Perda tentang pajak restoran termasuk pelaksanaan sanksi hukum yang tegas dan jelas bila masyarakat melakukan pelanggaran. Sosialisasi tersebut hendaknya dilakukan secara berkesinambungan dengan sasaran yang tepat sehingga efisien dan efektif.

Tabel 41. Persepsi WP dan Non WP Restoran Pertanyaan Sosialisasi Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Berdasarkan Tabel 41 terlihat bahwa sebagian besar pengelola restoran menyatakan perlunya sosialisasi tentang pajak restoran kepada seluruh pengelola restoran di Kota Depok sehingga mereka mengetahui apa yang rnenjadi kewajibannya dan memahami sanksi hukum yang akan dikenakan bila terdapat pelanggaran.

Adanya penilaian penghargaan dan hukuman kepada pengelola restoran dalam ha1 membayar pajak restoran oleh pemerintah daerah merupakan salah satu

usaha untuk lebih meningkatkan pendapatan pajak restoran. Persepsi para pengelola restoran terhadap pemberian reward dan punishment dalam pelaksanaan pemungutan pajak restoran dapat dilihat pada Tabel 42.

Tabel 42. Persepsi WP dan Non WP Restoran Pertanyaan Pemberian Reward dan Punishment Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Berdasarkan Tabel 42 terlihat perbedaan persepsi untuk pemberian punishment dan reward. Wajib pajak ada yang menyatakan setuju tetapi tidak sedikit yang menolaknya. Bila dikalkulasi secara keseluruhan, para WP menyatakan ragu-ragu untuk pemberian punishment dan reward. Sedangkan untuk Non WP, persentase yang menyatakan setuju lebih besar dibandingkan yang tidak setuju. Tapi secara umum, kesimpulan yang didapatkan adalah lebih kearah yang ragu-ragu untuk pemberian reward dan punishment untuk pajak restoran, karena mengangap bahwa pajak restoran merupakan sesuatu kewajiban pengelola restoran kepada pihak pemerintah sebagai masyarakat yang taat pajak.

Pemerintah Daerah Kota Depok memberikan beberapa pilihan sistem pembayaran agar lebih memudahkan para pelaku dunia usaha rumah makan untuk menyetorkan pajak restorannya. Tanggapan para pelaku usaha restoran berdasarkan hasil survei dapat diiihat pada Tabel 43.

Tabel 43. Persepsi WP dan Non WP Restoran Pertanyaan Cara Pembayaran Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Berdasarkan Tabel 43 terlihat para pengusaha berkecenderungan untuk membayar pajaknya sendiri ke Dipenda atau transfer melalui Bank Jabar. Tetapi jika dilihat berdasarkan status WP dan Nan WP, maka WP lebih cenderung membayarkan pajak dengan transfer melalui Bank Jabar. Sedangkan Nan WP lebih memilih dengan membayar tunai ke Dipenda. Pemilihan sistem pembayaran tersebut dipilih berdasarkan kemudahan akses dari tempat usaha.

5.3.2. Persepsi Wajib Pajak

Survei kepada pengelola restoran WP berguna untuk mengetahui dan menggali persepsi bagaimana dan keinginan pengelola restoran WP terhadap penyelenggaraan pajak restoran yang telah dilakukan oleh pemerintah daerah.

Tabel 44 adalah sebagai acuan untuk penilaian bagaimana persepsi restoran WP yang terbentuk mulai dari persepsi sangat tidak penting, tidak penting, ragu-ragu, penting dan sangat penting dalam menjawab pertanyaan yang dilakukan kepada pengelola restoran WP di Kota Depok.

Tabel 44. Range Persepsi Kuesioner WP

Dalam ketertiban waktu pembayaran pajak restoran ini, para pengelola N = 30 Range = 24

Tingkat = 5

restoran yang sudah menjadi WP diberikan waktu sesuai dengan ketentuan yang Tingkatan

Sangat Tidak Penting Tidak Penting Ragu-ragu Penting

Sangat Penting

berlaku. Persepsi pengelola restoran WP terhadap waktu pembayaran sesuai Skala

30 sld 54 54 sld 78 78 sld 102 102 sld 126 126 sld 150

ketentuan yang berlaku dapat dilihat pada Tabel 45.

Sumber : Data Primer (diolah)

Tabel 45. Persepsi WP Restoran Pertanyaan Pembayaran Pajak Restoran Pada Waktunya di Kota Depok

Tabel 45 menggambarkan bagaimana para restoran bersedia membayar pajak sesuai pada waktunya, tidak ada keragatnan dalam kasus ini, semua responden ini menjawab bersedia. Pemerintah daerah dituntut untuk lebih memberikan pelayanan kepada masyarakat, tidak hanya mengatnbil pajaknya saja.

Katagori Tingkat Persepsi Bersedia

Sumber : Data Primer (diolah)

Range Persepsi

120 Status

Pajak WP

Frekuensi Jawaban Responden

Sangat Tidak Bersedia

0 Sangat

Bersedia

0 30

Ragu- ragu

0

Tidak Bersedia

0

Persepsi pengelola restoran WP tentang pelayanan pemungutan pajak daerah di Kota Depok dapat dilihat pada Tabel 46.

Tabe146. Persepsi WP Restoran Pertanyaan Pelayanan Pemungutan Pajak Restoran di Kota Depok

Berdasarkan Tabel 46 terlihat bahwa anggapan pelayanan yang berbeda, sebagian pengelola restoran ada yang menyatakan sudah baik, tetapi tidak sedikit yang menyatakan tidak baik dalam pelayanan pemungutan pajak restoran, sehingga didapatkan persepsi yang ragu-ragu dalam ha1 pelayanan pajak restoran.

Hal ini, dapat memberikan masukan kepada pemerintah daerah bagaimana dalam pelayanannya sehingga dapat diperbaiki untuk masa mendatang.

Berdasarkan Perda, pajak restoran sifatnya wajib diterapkan bagi pengelola restoran. Persepsi para pelaku dunia usaha yang sudah menjadi WP terhadap pembayaran sesuai persentase pajak restoran dari omzet dapat dilihat pada Tabel 47.

Status Pajak WP

Tabel 47. Persepsi WP Restoran Pertanyaan Persentase Pajak Restoran Sesuai Oinzet Restoran di Kota Depok

Sumber : Data Primer (diolah)

Frekuensi Jawaban Responden

Slam

Pajak

WF

Range Persepsi

88 Sailgat

Baik I

Katagori Tingkat Persepsi Ragu-

ragu -

Sumber : Data Primer (diolah) Baik

10

Frekuensi Jawaban Responden

Perrepsi

74 Sangat

Memberatkan 0

Katagori Tingkat Perrepsi Tidak Memberatkan

Tidak Baik 0 Ragu-

ragu 5

Memberatken

7

Tidak Baik

14

Ragu- ragu

0

Tidsk Membemtkan

23

sangat

Tidak Memberatkan

0

Pada Tabel 47 menggambarkan bahwa hampir semua responden menjawab tidak memberatkan dan masih dalam batas kewajaran untuk membayarkan pajak restoran sesuai dengan Perda Pajak Restoran, karena sebenarnya pembayaran pajak tersebut dibebankan kepada konsumen selaku pengguna jasa 1 layanan restoran. Peraturan Daerah Nomor 2 Tahun 2002 tentang Pajak Restoran di Kota Depok sudah 5 (tahun) dijalankan oleh pemerintah daerah, untuk itu bagaimana persepsi para WP restoran mengenai apakah masih relevan atau tidaknya pelaksanaan Perda tersebut.

Tabel 48. Persepsi WP Restoran Pertanyaan Merevisi Perda No. 2 Tahun 2002 Kota Depok

Pada Tabel 48 terlihat sebagian besar dari pengelola restoran masih ragu- ragu apakah perlu atau tidaknya peraturan tersebut direvisi, tetapi mereka masih ada beranggapan tidak perlu dirubah. Dalam pertanyaan tersebut dihasilkan kesimpulan ragu-ragu untuk dilakukan perubahan Perda No. 2 Tahun 2002, karena sebenarnya masih banyak para pengelola restoran yang kurang paham tentang Perda No. 2 Tahun 2002.

Status Pajak WP

Sumber : Data Primer (diolah)

Frekuensi Jawaban Responden

Range Persepsi

85 Sangat

Perlu 0

Katagori Tingkat Persepsi Ragu-ragu Perlu

12

Ragu- ragu

1

Tidak Perlu

17

Sangat Tidak Perlu

0

5.3.3. Persepsi Non Wajib Pajak

Survei kepada pengeiola restoran Non WP berguna untuk mengetahui dan menggali persepsi bagaimana dan keinginan pengelola restoran Non WP terhadap penyelenggaraan pajak restoran yang telah dilakukan oleh pemerintah daerah.

Tabel 49 adalah sebagai acuan untuk penilaian bagai~nana persepsi restoran Non WP yang terbentuk mulai dari persepsi sangat tidak penting, tidak penting, ragu- ragu, penting dan sangat penting dalam menjawab pertanyaan yang dilakukan kepada pengelola restoran Non WP di Kota Depok.

Tabel 49. Range Persepsi Kuesioner Non WP

I

N = 22 Range = 17.61

Peningkatan penerimaan pajak restoran dituntut untuk lebih baik lagi di tahun yang akan datang, namun masih ada pula obyek 1 subyek pajak yang belum memberikan kontribusinya kepada pemerintah daerah. Untuk itu, diperlukan infomasi apakah Non WP bersedia menjadi WP ataukah tidak. Kebersediaan para pengelola restoran yang belum menjadi WP untuk menjadi WP dapat dilihat pada Tabel 50.

Tingkat = 5

-

Tingkatan Sangat Tidak Penting

--

Tidak Penting Ragu-ragu Penting Sangat Penting

Skala 22 sld 39,6 39,6 sld 57,2 57,2 sld 74,8 74,8 sld 92,4 92,4 sld 110

Sumber : Data Primer (diolah)

Tabel 50. Persepsi Non WP Restoran Pertanyaan Kebersediaan Menjadi WP di Kota Depok

Dari Tabel 50 terlihat bahwa sebagian besar dari pengelola restoran Non WP bersedia menjadi WP, ha1 ini menjadikan peluang untuk meningkatkan penerimaan PAD pajak restoran di Kota Depok. Untuk kesimpulan mengenai kebersediaan membayar pajak sesuai omzet yang didapat oleh para pengelola restoran di Kota Depok itu, hampir seluruhnya menjawab bersedia untuk membayar pajak 10% dari omzetnya dan ini merupakan nilai kesanggupan untuk membayar pajak restoran.

Status Pajak Non

WP

5.3.4 Persepsi WP dan Non WP Berdasarkan Wilayah

Karakteristik antara wilayah Jalan Margonda Raya, Jalan Raya Cinere dan Jalan Akses Cibubur yang menjadi tempat kajian adalah relatif sama. Survei dilakukan pada ketiga tempat kajian ini untuk lebih mengetahui pandangan, pengertian dan interpretasi para WP dan Non WP restoran mengenai pajak restoran yang diterapkan di Kota Depok berdasarkan wilayah kajian. Acuan penilaian persepsi para pengeiola restoran berdasarkan wilayah Jalan Margonda Raya terdapat pada Tabel 5 1.

Sumber : Data Primer (diolah)

Frekuensi Jawaban Responden

Range Persepsi

82

Katagori Tingkat Persepsi Bersedia Sangat

Bersedia ragu

0 Bersedia

19

Tidak Bersedia

3

Sangat Tidak Bersedia

0

Tabel 5 1. Range Persepsi WP dan Nan WP Berdasarkan Jalan Margonda Raya

Tabel 5 1 menggambarkan acuan untuk penilaian bagaimana persepsi yang terbentuk mulai dari persepsi sangat tidak penting, tidak penting, ragu-ragu, penting dan sangat penting dalam menjawab pertanyaan yang dilaksanakan kepada pengelola restoran WP dan Nan WP untuk wilayah Jalan Margonda Raya.

Sedangkan untuk menjawab pertanyaan kepada WP dan Nan WP restoran di wilayah Jalan Cinere terdapat pada Tabel 52.

N = 27 Range = 21,6 Tingkat = 5

Tabel 52. Range Persepsi WP dan Nan WP Berdasarkan Jalan Cinere

Tingkatan Sangat Tidak Penting Tidak Penting Ragu-ragu Penting Sangat Penting

Skala

27 sld 48,6

48,6 sld 70,2 70,2 s/d 91,8 91,8 s/d 1 13,4 113,4 sld 135

Tabel 52 menggambarkan acuan untuk penilaian bagaimana persepsi

Sumber : Data Primer (diolah)

N = 13 Range = 10,4 Tingkat = 5

yang terbentuk mulai dari persepsi sangat tidak penting, tidak penting, ragu-ragu, Tingkatan

Sangat Tidak Penting Tidak Penting Ragu-ragu Penting Sangat Penting

Skala

13 sld 23,4

23,4 sld 33,8 33,s sld 44,2 44,2 sld 54,6

54,6 sld 65

Sumber : Data Primer (diolah)

penting dan sangat penting dalam menjawab pertanyaan yang dilaksanakan kepada pengelola restoran WP dan Non WP untuk wilayah Jalan Raya Cinere.

Acuan jawaban pertanyaan kepada WP dan Nan WP restoran di wilayah Jalan Akses Cibubur terdapat pada Tabel 53 yang menggambarkan acuan untuk penilaian bagaimana persepsi yang terbentuk mulai dari persepsi sangat tidak penting, tidak penting, ragu-ragu, penting dan sangat penting dalam menjawab pertanyaan yang dilaksanakan kepada pengelola restoran WP dan Non WP untuk wilayah Jalan Akses Cibubur.

Tabel 53. Range Persepsi WP dan Non WP Berdasarkan Wilayah Jalan Akses Cibubur

Partisipasi pengelola restoran di Kota Depok dalam membayar pajak restoran berdasarkan wilayah terlihat bahwa hampir seluruh para pengelola restoran menyatakan bahwa partisipasi dari pengelola restoran penting karena dapat menambah penerimaan daerah dari sektor pajak daerah yang digunakan untuk pembangunan daerah. Dalam ha1 ini tidak terdapat perbedaan berdasarkan wilayah obyek pajak restoran.

Tingkat = 5

-

Tingkatan Sangat Tidak Penting Tidak Penting Ragu-ragu Penting

Sangat Penting

Skala

10 s/d 18

18 sld 26

26 sld 34

34 s/d 42

42 sld 50

Sumber : Data Primer (diolah)

Tabel 54. Persepsi Berdasarkan Wilayah Pertanyaan Membayar Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Kesediaan para pengelola restoran membayar pajak restoran sesuai dengan pendapatannya hampir semua pengelola restoran menyatakan bersedia untuk berpartisipasi dalam membayar pajak sesuai dengan omzet yang diperoleh, tanpa dipengaruhi oleh wilayah obyek pajak. Karena para pengelola restoran menyadari bahwa sebenamya yang membayar pajak tersebut adalah para pembeli atas pelayanan restoran yang diberikan.

Tabel 55. Persepsi Berdasarkan Wilayah Pertanyaan Kesediaan Membayar Pajak Sesuai Dengan Pendapatan di Kota Depok

Sumber : Data Primer (diolah)

Pemerintah daerah berupaya meningkatkan penerimaan PAD pajak daerah khususnya pajak restoran dengan melakukan berbagai cara salhh satunya dengan sosialisasi. Persepsi para pengelola restoran mengenai sosialisasi pajak restoran dapat dilihat pada Tabel 56.

Tabel 56. Persepsi Berdasarkan Wilayah Pertanyaan Sosialisasi Tentang Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Tabel 56 menggambarkan bahwa sebagian besar pengelola restoran menyatakan perlunya sosialisasi mengenai pajak restoran. Pemberian reward dan punishment ditengarai dapat mengoptimalkan pembayaran serta pemasukan pajak restoran.

Pada kuesioner pemberian reward dan punishment terlihat kesirnpulan yang didapat lebih kearah ragu-ragu untuk wilayah Jalan Margonda Raya dan Jalan Akses Cibubur. Tetapi khusus Jalan Cinere lebih cenderung ke arah setuju dengan pemberian reward dan punishment, namun secara keseluruhan bila dihitung maka akan terdapat persepsi yang ragu-ragu untuk pemberian reward and punishment untuk pajak restoran di Kota Depok (Tabel 57).

Tabel 57. Persepsi Berdasarkan Wilayah Pertanyaan Pemberian Reward dan Punishment Pajak Restoran di Kota Depok

Status Pajak Jalan

Pemerintah Daerah Kota Depok memberikan beberapa pilihan untuk sistem pembayaran agar lebih memudahkan para pelaku dunia usaha restoran untuk menyetorkan pajak restorannya Upaya tersebut sebagai salah satu cara untuk meningkatkan pelayanan kepada para pengelola restoran di Kota Depok.

Margonda Raya Cinere Cibubur

Total

Tabel 58. Persepsi Berdasarkan Wilayah Pertanyaan Cara Pembayaran Pajak Restoran di Kota Depok

Sumber : Data Primer (diolah)

Frekuensi Jawaban Responden

Sumber : Data Primer (diolah) 0

0 1 1

Range Persepsi Sangat

Setuju

Katagori Tingkat Persepsi

10 12 5 27 Setuju

6 1

2 9 Ragu-

ragu

12 0 3 15 Tidak Setuju

Sangat Tidak Setuju

0 0 0 0

82 51 37 170

Ragu- ragu Setuju Ragu- ragu Ragu-

ragu

Berdasarkan Tabel 58 terlihat bahwa para pengelola restoran di Jalan Margonda Raya memilih untuk menggunakan cara langsung tunai ke Dipenda, transfer melalui Bank Jabar dan melalui petugas pemungut. Di Jalan Cinere, para pengelola restoran memilih menggunakan cara transfer melalui Bank Jabar dan langsung tunai ke Dipenda. Sedangkan untuk wilayah Jalan Cibubur lebih menggunakan cara langsung tunai ke Dipenda. Mereka yang memilih pembayaran langsung ke Dipenda atau transfer melalui Bank Jabar disebabkan karena adanya faktor jarak wilayah.