Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

PENGARUH TINGKAT LEVERAGE TERHADAP PROFITABILITAS (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh IMAS SUMARNI

0906139

PROGRAM STUDI PENDIDIKAN MANAJEMEN BISNIS FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2013

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Pengaruh Tingkat Leverage terhadap Profitabilitas

(Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk

Periode 2002-2011)

Oleh Imas Sumarni

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Imas Sumarni 2013 Universitas Pendidikan Indonesia

Januari 2013

Hak Cipta dilindungi undang-undang.

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

LEMBAR PENGESAHAN

PENGARUH TINGKAT LEVERAGE TERHADAP PROFITABILITAS (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Skripsi ini Disetujui dan Disahkan oleh:

Mengetahui, Pembimbing I

Dr.Rozmita Dewi Yuniarti, S.Pd., M.Si NIP 197106292006042001

Tanggung Jawab Yuridis Ada Pada Penulis

Imas Sumarni NIM. 0906139

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M NIP. 19690404 199903 1 001 Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Pembimbing II

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Skripsi ini diuji pada:

Hari/Tanggal : Selasa, 22 Januari 2013

Waktu : 11.30 s.d 12.30

Tempat : G.01

Fakultas Pendidikan Manajemen Bisnis

Universitas Pendidikan Indonesia

Panitia ujian terdiri dari:

1. Ketua : Dr. H. Edi Suryadi, M.Si.

NIP. 19600412 198603 1 002

2. Sekretaris : Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M.

NIP. 19690404 199903 1 001

3. Anggota : 1. Prof. Dr. H. Disman, M.S.

NIP. 19590209 198412 1 001

2. Dr. Kusnendi, M.Si.

NIP. 196001221 198403 1 003

4. Penguji I : Dr. H. Nugraha, SE., M.Si., Ak.

NIP. 19661226 199001 1 002

5. Penguji II : Drs. H. Ahim Surachim, M.Pd., M.Si.

NIP. 19580213 198810 1 001

6. Penguji III : Mayasari, SE., MM.

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

“ . . . T a k p e r l u t u n g g u h e b a t u n t u k

b e r a n i m e m u l a i a p a y a n g k a u

i m p i k a n , h a n y a p e r l u m e m u l a i u n t u k m e n j a d i h e b a t r a i h y a n g k a u

i m p i k a n . . . . ” ( T e r h e b a t , C o b o y

J u n i o r )

D e n g a n b e r p i k i r p o s i t i f b a h w a m i m p i a d a l a h h a r a p a n , m a k a d e n g a n

a d a n y a h a r a p a n , m a n u s i a a k a n s e l a l u b e r u s a h a s e h i n g g a m i m p i i t u p a s t i

a k a n t e r j a d i d a l a m h i d u p k i t a . T a p i , b e r m i m p i t a n p a m a u

m e l a k u k a n s e s u a t u a k a n m e n g g i r i n g k i t a p a d a k e h i d u p a n y a n g t i d a k a k a n p e r n a h m e n g h a s i l k a n s u a t u a p a p u n .

S e m u a a k a n l e b i h m u d a h j i k a b e r p e g a n g b a h w a s e t i a p l a n g k a h p o s i t i f k i t a d i n i a t k a n s e b a g a i i b a d a h .

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

m e m e g a n g k u n c i k e s u k s e s a n k i t a ,

y a i t u “ I B U ” , “ B A P A K ” , d a n

“ K E L U A R G A ” .

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu PERNYATAAN KEASLIAN ISI SKRIPSI

Dengan ini Saya menyatakan bahwa Skripsi dengan judul “Pengaruh

Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT.

Kalbe Farma, Tbk Periode 2002-2011)” beserta seluruh isinya adalah benar-benar

karya Saya sendiri, dan Saya tidak melakukan penjiplakan atau pengutipan

dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam

masyarakat keilmuan.

Atas pernyataan ini, Saya siap menanggung resiko atau sanksi yang

dijatuhkan kepada Saya apabila kemudian adanya pelanggaran terhadap etika

keilmuan dalam karya Saya ini, atau ada klaim dari pihak lain terhadap keaslian

karya Saya ini.

Bandung, Januari 2013

Yang Membuat Pernyataan

Imas Sumarni

iii

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Sang Pencipta dan Penguasa Alam

Semesta beserta isinya, Allah SWT yang telah memberikan nikmat, rahmat,

hidayah dan berkah yang tiada terhingga, sehingga skripsi ini dapat terselesaikan

dengan baik. Shalawat beserta salam tak lupa penulis hadiahkan kepada Nabi

besar Muhammad SAW, Nabi akhir zaman sebagai perantara turunnya Islam ke

dunia ini dan ilmu pengetahuan kepada umatnya.

Adapun Skripsi ini berjudul “Pengaruh Tingkat Leverage terhadap

Profitabilitas (Studi pada Laporan Keuangan PT Kalbe Farma, Tbk Periode 2002-2011)”. Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk menempuh Ujian Sidang Program Studi Pendidikan Manajemen Bisnis Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Skripsi ini disusun penulis sebaik dan seoptimal mungkin dengan harapan

dapat bermanfaat serta menjadi sumbangan yang berarti bagi kemajuan dunia

pendidikan. Namun apabila masih terdapat kekurangan dan kesalahan, dengan

segala kerendahan hati, penulis sangat mengharapkan kritikan dan saran yang

sifatnya membangun bagi kesempurnaan skripsi ini. Akhirnya penulis berharap

semoga kiranya karya ilmiah ini bermanfaat bagi penyusun khususnya dan

pembaca umumnya.

Bandung, Januari 2013

iv

UCAPAN TERIMA KASIH

Puji dan Syukur kehadirat Allah SWT yang telah melimpahkan rahmat

dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Selama proses

penyusunan skripsi ini, penulis telah mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis

menyampaikan rasa terima kasih penghargaan kepada pihak-pihak yang

membantu penyelesaian skripsi ini khususnya kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd. selaku Rektor Universitas

Pendidikan Indonesia.

2. Bapak Dr. H. Edi Suryadi, M.Si. selaku Dekan Fakultas Pendidikan

Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

3. Bapak Prof. Dr. H. Disman, M.S. selaku Pembantu Dekan Bidang

Akademik dan Kemahasiswaan Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia.

4. Bapak Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M. selaku Ketua Program

Studi Pendidikan Manajemen Bisnis Fakultas Pendidikan Ekonomi dan

Bisnis Universitas Pendidikan Indonesia yang telah banyak memberikan

kesempatan, pengalaman, motivasi serta bimbingannya agar penulis tidak

mudah menyerah.

5. Bapak Dr. H. Hari Mulyadi, M.Si., selaku Ketua Tim Pengembang Penulis

Skripsi Program Studi Pendidikan Manajemen Bisnis Fakultas Pendidikan

v

6. Ibu Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si selaku pembimbing I yang

telah meluangkan waktunya untuk selalu membimbing dengan kesabaran

dan ketelitian dan telah banyak memberikan motivasi serta pengarahan

selama proses perkuliahan hingga penyelesaian skripsi agar penulis tetap

semangat, maju, dan pantang menyerah. Semoga Allah SWT memberikan

balasan dengan sesuatu yang lebih baik dan penuh keberkahan hidup.

7. Ibu Imas Purnamasari, S.Pd., MM selaku pembimbing II yang telah

membimbing dan memberikan masukan, kritik dan saran yang membangun,

serta kesabaran dan ketelitian kepada penulis sehingga wawasan penulis

menjadi lebih luas. Terima kasih atas ketersediaan waktu yang tak terbatas

yang telah Ibu berikan selama proses bimbingan berlangsung hingga skripsi

ini dapat diselesaikan. Semoga Allah SWT memberikan balasan pahala dan

penuh keberkahan hidup.

8. Bapak Ridwan Purnama, SH., M.Si selaku pembimbing akademik yang

selama ini membimbing penulis dari awal masuk kuliah hingga lulus.

Terima kasih atas motivasi yang telah banyak Bapak berikan. Semoga

kebaikan Bapak dibalas dengan rahmat dan berkah dari Allah SWT.

9. Bapak Sunanta Syarif, SE., MM., Ibu Dr. Rozmita, S.Pd., M.Si., dan Ibu

Mayasari, SE., MM. selaku dosen mata kuliah yang berkaitan dengan

keuangan. Terima kasih atas masukan dan motivasi sehingga penulis dapat

menyelesaikan skripsi ini. Semoga kebaikan Bapak dan Ibu dibalas dengan

vi

10.Bapak Dr. H. Nugraha, SE., M.Si., Ak. selaku pembimbing dan penguji

penulis, terima kasih atas masukan untuk memperbaiki skripsi penulis.

Semoga kebaikan Bapak dibalas dengan rahmat dan berkah dari Allah

SWT.

11.Bapak Drs. H. Ahim Surachim, M.Pd., M.Si. selaku pembimbing dan

penguji penulis, terima kasih atas masukan untuk memperbaiki skripsi

penulis. Semoga kebaikan Bapak dibalas dengan rahmat dan berkah dari

Allah SWT.

12.Ibu Mayasari, SE. MM.. selaku pembimbing dan penguji penulis, terima

kasih atas masukan untuk memperbaiki skripsi penulis. Semoga kebaikan

Ibu dibalas dengan rahmat dan berkah dari Allah SWT.

13.Segenap Dosen dan seluruh keluarga Program Studi Pendidikan

Manajemen Bisnis yang telah membimbing dan memberikan motivasi serta

bantuan bagi penulis selama menjalani perkuliahan.

14.Keluarga tercinta, Ibunda Dasriah, Ayahanda Dudi, adikku Nisa yang selalu

menyayangi, memberikan do’a, semangat, juga berkorban tenaga dan

pikiran agar penulis dapat berhasil. Semoga skripsi ini menjadi salah satu

hadiah kecil yang berarti bagi keluarga.

15.Suami tercinta, Fendi Yuliawan, A.Md. yang telah memberikan banyak

pengorbanan waktu dan tenaga serta memberikan banyak motivasi dan

selalu menemani selama penulis menyelesaikan skripsi ini. Terima kasih

calon buah hati yang telah hadir dan selalu menemani penulis dalam

vii

16.Keluarga besar SMK Negeri 12 Bandung terutama Bapak Oman Sahroman,

S.Pd., selaku dosen luar biasa di SMKN 12 Bandung yang selalu

meluangkan waktunya untuk memberikan berbagai macam bimbingan,

saran, pengarahan, kritik, serta motivasi kepada penulis selama

melaksanakan Program Pengalaman Latihan (PPL).

17.Sahabat-sahabat terbaikku di Pendidikan Manajemen Bisnis 2009, Fany

Octaviany, Diana Rahayu, Karina Azzahra, Anisa Yuliyasti, Maryam Al

Fithriyah, Widaningsih, Mira Maryam TS, dan semua teman-teman angkatan 2009, terima kasih atas dukungan, do’a, dan kebersamaan selama

masa kuliah serta selalu ada untuk penulis.

18.Teman seperjuangan dalam menyusun proposal dan skripsi, Mayrisa

Budiyanti, Imam Budiarto, Wiji Anggraeni, Tri Dewi L, Tazya Azhari,

Rizka Fitriyani, terima kasih untuk semangatnya.

19.Kakak-kakak tingkat khususnya Erna Ratnawati, S.Pd., Ika Puspita Dewi,

S.Pd., Megawati Masfufah, S.Pd., Aktris Monika FM, S.Pd., dan yang tidak

bisa disebutkan satu-persatu yang telah memberikan dorongan, kerjasama,

bantuan kepada penulis selama kuliah dan dalam menyelesaikan penulisan

skripsi.

20.Teman-teman KKN (Kuliah Kerja Nyata), Garnis, Gammar, Venty, Taufik,

Fey, Gilang, Kiki, Novi, Nuy, dan Mira, terima kasih untuk kekeluargaan

yang diberikan selama ini, semua kebersamaan yang telah kita lewati tidak

viii

21.Seluruh rekan-rekan seperjuangan Program Pengalaman Latihan (PPL) UPI

2012 di SMKN 12 Bandung, Deffi Dwi Putri, Inayah, Mayrisa, Dwika

Prilla, Feni Rosalina, terima kasih atas kebersamaan dan kerjasamanya.

22.Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

memberikan bantuan dalam penyelesaian skripsi ini

Akhirnya penulis sampaikan kepada kedua orang tua penulis ayahanda

dan Ibunda tercinta yang selalu memberikan kasih sayang yang besar, perhatian,

motivasi, penyemangat hidup dan memberikan dukungan moril dan materil serta do’a, tenaga, dan pikiran yang selalu mengiringi penulis demi kesuksesan penulis.

Terimalah persembahan amal bakti ananda sebagai buah dari perjuangan dan

kesungguhan dalam menuntut ilmu, untuk mendapat ridho-Nya.

Jazaakumullaahu khairan katsiran. Semoga Allah SWT memberikan

balasan atas kebaikan-kebaikan semua pihak yang telah membantu penulis dalam

menyelsaikan skripsi ini dengan balasan yang terbaik. Aamiin

Bandung, Januari 2013

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

ABSTRAK

Imas Sumarni (0906139), “Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)”. Di bawah bimbingan Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si. dan Imas Purnamasari, S.Pd., MM.

Kinerja industri farmasi di Indonesia yang telah mengalami pertumbuhan seiring pertumbuhan ekonomi Indonesia telah meningkatkan persaingan antar perusahaan untuk lebih meningkatkan operasionalisasi usahanya dengan melakukan penambahan pendanaan. Pendanaan yang dilakukan salah satunya dengan melakukan penambahan tingkat leverage sehingga dapat meningkatkan perolehan laba yang optimal. Apabila perusahaan tidak dapat megelola tingkat leverage dengan tepat maka akan menjadi suatu kerugian perusahaan dalam memperoleh laba yang optimal. PT. Kalbe Farma, Tbk merupakan salah satu perusahaan yang mengalami penurunan tingkat leverage yang menyebabkan penurunan profitabilitas perusahaan. Oleh karena itu perlu dilakukan upaya mempertahankan profitabilitas untuk menjaga keberlangsungan usahanya.

Penelitian ini bertujuan untuk 1) memperoleh temuan mengenai tingkat leverage PT. Kalbe Farma, Tbk. 2) memperoleh temuan mengenai profitabilitas PT. Kalbe Farma, Tbk. 3) memperoleh temuan mengenai pengaruh tingkat leverage terhadap profitabilitas PT. Kalbe Farma, Tbk. Objek dalam penelitian ini adalah laporan keuangan PT. Kalbe Farma, Tbk periode 2002-2011. Jenis penelitian yang digunakan adalah deskriptif dan verifikatif, metode yang digunakan adalah kuantitatif dengan metode explanatory research dan desain penelitian time series design.

Hasil penelitian menunjukkan tingkat leverage berpengaruh positif terhadap profitabilitas, dengan persamaan regresi linier sederhana Ŷ = 17,534 + 0,127X, artinya apabila leverage meningkat sebesar 1% maka profitabilitas akan meningkat pula sebesar 0,127%, atau dengan kata lain profitabilitas akan meningkat sebesar 0,127% apabila terjadi peningkatan tingkat leverage sebesar 1%.

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

ABSTRACT

Imas Sumarni (0906139), "The Effect of Leverage on Profitability (Study on the Financial Statements of PT. Kalbe Farma Tbk Period 2002-2011)" is supervised by Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si. and Imas Purnamasari, S.Pd., MM.

Performance of the pharmaceutical industry in Indonesia has experienced growth as economic growth in Indonesia has increased competition among companies to further improve their business operations by providing additional funding. Funding is used by company with the addition level of leverage that can increase the optimal profit. If the company can not manage level of leverage, it will be a disadvantage companies obtain optimal profit. PT. Kalbe Farma Tbk is one of the companies that decreased levels of leverage which causes a decrease in profitability. Therefore, efforts should be made to maintain profitability to sustain its business.

This study aimed to 1) obtain findings on the level of leverage PT. Kalbe Farma Tbk. 2) obtain profitability findings regarding PT. Kalbe Farma Tbk. 3) obtain findings on the influence of leverage on profitability PT. Kalbe Farma Tbk. Objects in this study are the financial statements. Kalbe Farma Tbk period 2002-2011. This type of research is descriptive and verification, the method used is quantitative explanatory research method and research design time series design. The results showed that level of leverage had a positive effect on profitability, with a simple linear regression equation Y = 17.534 + 0.127X. It means if leverage increases by 1%, then the profitability will increase by 0.127%, or in other words, the profitability will increase by 0.127% if leverage levels increase by 1%.

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Konsep Leverage... 14

2.1.1.1 Konsep Leverage dalam Manajemen Keuangan ... 14

2.1.1.2 Definisi Leverage ... 15

2.1.1.3 Jenis-Jenis Leverage ... 18

2.1.1.4 FinancialLeverage ... 19

2.1.2 Konsep Profitabilitas ... 24

2.1.2.1 Definisi Profitabilitas ... 24

2.1.2.2 Rasio Profitabilitas ... 26

2.1.2.3 Return on Equity... 29

2.1.3 Keterkaitan Leverage terhadap Profitabilitas ... 32

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2.2 Kerangka Pemikiran ... 42

2.3 Hipotesis ... 46

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 47

3.2 Metode Penelitian ... 48

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 48

3.2.2 Operasionalisasi Variabel ... 48

3.2.3 Jenis dan Sumber Data ... 50

3.2.4 Populasi, Sampel, dan Teknik Penarikan Sampel ... 50

3.2.4.1 Populasi ... 50

3.2.4.2 Sampel ... 51

3.2.4.3 Teknik Penarikan Sampel ... 51

3.2.5 Teknik Pengumpulan Data ... 52

3.2.6 Teknik Analisis Data dan Rancangan Uji Hipotesis ... 53

3.2.6.1 Teknik Analisis Data... 53

3.2.6.2 Analisis Data Deskriptif ... 53

3.2.6.3 Pengujian Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 59

4.2 Gambaran Tingkat Leverage PT. Kalbe Farma, Tbk ... 60

4.3 Gambaran Profitabilitas PT. Kalbe Farma, Tbk ... 67

4.4 Pengaruh Tingkat Leverage terhadap Profitabilitas PT. Kalbe Farma, Tbk ... 74

4.4 Temuan Hasil Penelitian ... 79

4.4.1 Temuan Penelitian Bersifat Teoritis ... 79

4.4.2 Temuan Penelitian Bersifat Empiris ... 81

4.5 Implikasi Hasil Penelitian terhadap Pengembangan Pendidikan Manajemen Bisnis ... 83

BAB V SIMPULAN DAN REKOMENDASI 5.1 Simpulan ... 87

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

DAFTAR PUSTAKA ... 90

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR TABEL

No Tabel

Nama Tabel Hal

1.1 Pertumbuhan Laba Bersih Tertinggi Perusahaan Farmasi

Indonesia Periode 2010-2011... 3

2.1 Hasil Penelitian Yang Berkaitan ... 38

3.1 Operasionalisasi Variabel ... 49

3.2 Jenis dan Sumber Data ... 50

4.1 Leverage PT. Kalbe Farma, Tbk 2002-2011 ... 61

4.2 Komponen Total Utang PT. Kalbe Farma, Tbk 2002-2011 ... 62

4.3 Total UtangPT. Kalbe Farma, Tbk 2002-2011 ... 63

4.4 Perubahan Leverage PT. Kalbe Farma, Tbk 2002-2011 ... 65

4.5 Rentabilitas Ekonomi Dan Tingkat Bunga PT. Kalbe Farma, Tbk 2002-2011 ... 66

4.6 Profitabilitas PT. Kalbe Farma, Tbk 2002-2011 ... 68

4.7 Net Income PT. Kalbe Farma, Tbk 2002-2011 ... 69

4.8 Total Ekuitas PT. Kalbe Farma, Tbk 2002-2011 ... 70

4.9 Perubahan Profitabilitas PT. Kalbe Farma, Tbk 2002-2011 ... 73

4.10 Hasil Perhitungan Regresi Linear Sederhana ... 75

4.11 Pengujian Hipotesis ... 77

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

DAFTAR GAMBAR

No Gambar

Judul Gambar Hal

1.1 Profitabilitas Lima Besar Perusahaan Farmasi Di Indonesia Berdasarkan Pertumbuhan ROE 2007-2011... 5

1.2 Return On Equity (ROE) PT. Kalbe Farma, Tbk Tahun

2002-2011... 8

1.3 Financial Leverage PT. Kalbe Farma, Tbk Tahun 2002-

2011 ... 10 2.1 Kerangka Pemikiran Pengaruh Tingkat Leverage terhadap

Profitabilitas ... 45 2.2 Paradigma Penelitian Pengaruh Tingkat Leverage terhadap

Profitabilitas ... 46

4.1 Financial Leverage PT. Kalbe Farma, Tbk 2002-2011 ... 64

4.2 Tingkat Net Income Dan Total Ekuitas PT. Kalbe Farma, Tbk Periode 2002-2011 ... 71

4.3 Return On Equity (ROE) PT. Kalbe Farma, Tbk Periode

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR LAMPIRAN

No Lampiran

Nama Lampiran

1 Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011 2 Hasil Output Regresi SPSS 20.0 for Windows

3 Nilai Distribusi F 4 Nilai Distribusi T

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Indonesia menduduki peringkat ke 44 dari 139 negara pada Global

Competitiveness Index 2011. Sejak tahun 2005, daya saing Indonesia telah

berkembang dalam 12 kategori indeks, yaitu institusi, infrastruktur, lingkungan

ekonomi makro, kesehatan dan pendidikan dasar, pendidikan tinggi dan pelatihan,

efisiensi pasar barang, efisiensi pasar tenaga kerja, pengembangan pasar

keuangan, kesiapan teknologi, ukuran pasar, kecanggihan bisnis, dan inovasi.

Kesehatan termasuk di dalamnya industri farmasi telah memberikan peran penting

bagi perekonomian Indonesia dalam persaingan global. (The World Economic

Forum's GCI index data form 2011 dalam Pharma Economy and Business Media

2011, edisi 02/2011)

Kondisi usaha Indonesia saat ini masih dipengaruhi oleh berbagai dampak

baik secara nasional, regional, maupun internasional. Begitu juga sektor farmasi

tetap akan berada di bawah pengaruh pasar di seluruh kawasan, mengingat kondisi

batas negara secara ekonomi semakin tipis. Belum lagi ditambah semakin

berkembangnya perjanjian dagang antarnegara di luar WTO (World Trade

Organization). (www.eksekutif.co.id, akses 7 Januari 2012, 11:38)

Kinerja industri farmasi di Indonesia telah mencatat pertumbuhan yang

signifikan. Dari sisi total nilai, pasar farmasi domestik tercatat lebih tinggi

dibandingkan Malaysia dan Singapura. Padahal dari sudut belanja kesehatan,

2

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Nurcahyadi, performa sektor farmasi tidak terlepas dari pertumbuhan makro dan

ekspansi usaha yang dilakukan para emiten. Demikian pula halnya dengan

regulasi pemerintah serta proyek bantuan kesehatan dari lembaga international

juga telah memberikan kontribusi signifikan pada perkembangan industri farmasi

secara keseluruhan. (www.seputarforex.com, akses 7 Januari 2012, 11:30)

Kementrian Kesehatan Republik Indonesia mencatat, pada tahun 2010

pertumbuhan pasar obat di Indonesia mencapai 10% dengan nilai penjualan

hingga Rp. 39 triliun. Dari total penjualan di pasar domestik, perusahaan dalam

negeri menguasai sekitar 70% atau Rp. 27 triliun, sedangkan 30% perusahaan

multinasional. Proporsi ini didukung dengan kebijakan-kebijakan pemerintah

yang mewajibkan produsen farmasi asing di Indonesia memiliki pabrik

pengolahan di dalam negeri. Selain itu, kenaikan pasar farmasi tahun 2010

didukung peningkatan konsumsi produk farmasi, seiring proyeksi pertumbuhan

jumlah penduduk Indonesia yang mencapai 237 juta jiwa, dari tahun 2009 yang

berjumlah 234 juta jiwa.

Menurut Ketua Umum Gabungan Pengusaha Farmasi Indonesia (GPFI),

pasar farmasi domestik tahun 2011 tumbuh cukup baik. Sementara perekonomian

tumbuh mencapai 5,6% hingga 6% per tahun, pasar farmasi domestik tumbuh

sekitar 14% per tahun. Pertumbuhan yang lebih banyak didukung oleh high price

dan high promotion cost akan kembali menurun jika pemerintah memberlakukan

peraturan terkait harga dan biaya promosi obat di masa mendatang. Peraturan

3

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

mendorong perusahaan farmasi masuk pada area low price dan low cost. (Media

Pharma Indonesia, 2010)

Kementrian Kesehatan Republik Indonesia mengatur ketentuaan investasi

langsung yang mengharuskan investor asing bekerja sama dengan investor lokal

dengan komposisi 75:25 diubah menjadi 100% asing. Ketentuan itu ditujukan

untuk meningkatkan minat investor asing di sektor farmasi. Peraturan Menkes

No.1010/Menkes/Per/XI/2008, menyatakan, “Investor asing yang hendak

melakukan investasi di bidang farmasi dibolehkan menanam 100% modalnya di

Indonesia dengan syarat mereka harus membangun pabrik di Indonesia” (Media

Pharma Indonesia, 2010). Selain itu, Menkes juga mempersiapkan program

kemandirian bahan baku obat yang selama ini masih banyak membutuhkan impor.

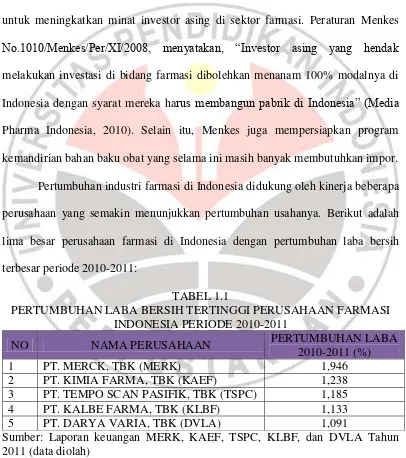

Pertumbuhan industri farmasi di Indonesia didukung oleh kinerja beberapa

perusahaan yang semakin menunjukkan pertumbuhan usahanya. Berikut adalah

lima besar perusahaan farmasi di Indonesia dengan pertumbuhan laba bersih

terbesar periode 2010-2011:

TABEL 1.1

PERTUMBUHAN LABA BERSIH TERTINGGI PERUSAHAAN FARMASI INDONESIA PERIODE 2010-2011

NO NAMA PERUSAHAAN PERTUMBUHAN LABA

2010-2011 (%)

Berdasarkan Tabel 1.1 dapat terlihat pertumbuhan laba bersih perusahaan

4

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

dengan pertumbuhan laba bersih 2010-2011 yang terbesar yaitu 1,946%.

Sedangkan terbesar kedua adalah PT. Kimia Farma, Tbk sebesar 1,238%.

Peringkat ketiga adalah PT. Tempo Scan Pasifik, Tbk dengan 1,185% dan posisi

keempat diikuti oleh PT. Kalbe Farma, Tbk dengan pertumbuhan 1,133%,

sedangkan peringkat terakhir diperoleh PT. Darya Varia, Tbk dengan

pertumbuhan laba bersih 1,091%.

PT. Kalbe Farma, Tbk merupakan perusahaan farmasi yang menguasai

14% pasar obat resep di Indonesia, 16% pasar obat bebas (over the counter/OTC),

dan 8% pasar nutrisional, tetapi pertumbuhan rata-rata laba usaha PT. Kalbe

Farma, Tbk jauh berada di bawah PT. Merck, Tbk. Bahkan dikemukakan pula

oleh Bernadette Ruth Irawati Setiady, presiden direktur PT. Kalbe Farma, Tbk

dalam annual report PT. Kalbe Farma, Tbk tahun 2011 bahwa pada tahun 2011

PT. Kalbe Farma, Tbk hanya mampu mencapai 95% dari target penjualan yang

direncanakan oleh manajemen. Pertumbuhan laba bersih PT. Kalbe Farma, Tbk

tidak diikuti oleh tingkat profitabilitas pemegang saham yang justru mengalami

penurunan sebesar 0,57% pada tahun 2011 yang akan berdampak pada tingkat

kepercayaan investor.

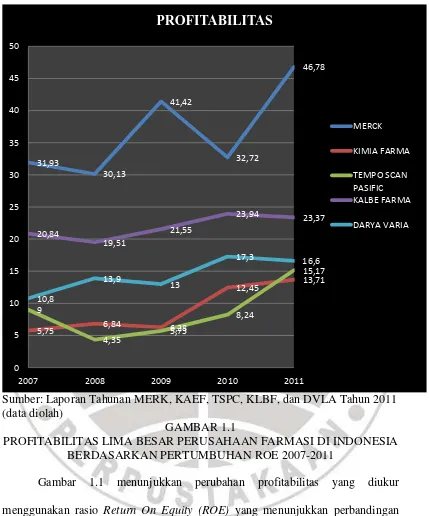

Salah satu alat ukur yang digunakan untuk mengukur kinerja perusahaan

adalah dengan menganalisis tingkat profitabilitas perusahaan tersebut. Tingkat

profitabilitas lima besar perusahaan farmasi di Indonesia tertera pada Gambar 1.1

5

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Sumber: Laporan Tahunan MERK, KAEF, TSPC, KLBF, dan DVLA Tahun 2011 (data diolah)

GAMBAR 1.1

PROFITABILITAS LIMA BESAR PERUSAHAAN FARMASI DI INDONESIA BERDASARKAN PERTUMBUHAN ROE 2007-2011

Gambar 1.1 menunjukkan perubahan profitabilitas yang diukur

menggunakan rasio Return On Equity (ROE) yang menunjukkan perbandingan

laba bersih dan modal sendiri lima besar perusahaan farmasi di Indonesia tahun

2006-2011. Tiga perusahaan farmasi berhasil meningkatkan profitabilitas

perusahaannya, hanya PT. Darya Varia, Tbk dan PT. Kalbe Farma, Tbk yang

mengalami penurunan profitabilitas untuk periode 2010-2011. PT. Merck, Tbk

6

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

merupakan perusahaan dengan profitabilitas tertinggi hingga mencapai titik

tertinggi yaitu sebesar 46,78% atau naik sebesar 14,06%. Sedangkan titik terendah

profitabilitas ditempati oleh PT. Kimia Farma, Tbk sebesar 13,71% atau naik

sebesar 1,26%. PT. Tempo Scan Pasifik, Tbk menduduki peringkat ketiga

profitabilitas terbesar dengan 15,17% atau naik sebesar 6,93%.

Sedangkan PT. Darya Varia, Tbk menduduki peringkat keempat dengan

perolehan profitabilitas 16,6% atau turun sebesar 0,7%, namun jika dibandingkan

dengan tahun 2007, profitabilitas PT. Darya Varia, Tbk periode 2011 merupakan

titik tertinggi atau naik sebesar 5,8% dari tahun 2007. PT. Kalbe Farma, Tbk

berhasil menduduki peringkat kedua profitabilitas terbesar namun perubahan

profitabilitas PT. Kalbe Farma, Tbk justru mengalami penurunan sebesar 0,57%

pada tahun 2011. Jika dibandingkan dengan PT. Darya Varia, Tbk, perubahan

profitabilitas PT. Kalbe Farma, Tbk berada di bawah PT. Darya Varia.

Profitabilitas PT. Kalbe Farma, Tbk hanya naik sebesar 2,53% dari tahun 2007

sebesar 20,84% hingga 2011 sebesar 23,37%.

Pertumbuhan profitabilitas PT. Kalbe Farma, Tbk merupakan

pertumbuhan yang paling lambat jika dibandingkan dengan empat perusahaan

farmasi lainnya. Dari Gambar 1.1 dapat terlihat bahwa penurunan profitabilitas

PT. Kalbe Farma, Tbk jauh lebih signifikan bila dibandingkan dengan

kenaikannya. Hal ini merupakan suatu permasalahan yang harus segera diatasi

oleh manajemen PT. Kalbe Farma, Tbk karena lambatnya peningkatan

7

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

kepercayaan investor. Oleh karena itu perlu penelitian lebih lanjut mengenai

permasalahan yang terjadi pada PT. Kalbe Farma, Tbk.

Perhatian pada profitabilitas dalam suatu perusahaan sangat diperhatikan

berbagai pihak, baik pihak internal perusahaan maupun pihak eksternal

perusahaan yang memiliki kepentingan. Untuk dapat melangsungkan usahanya,

suatu perusahaan haruslah berada dalam keadaan menguntungkan atau profitable.

Tingkat profitabilitas yang tinggi akan semakin menarik minat para investor untuk

menanamkan modalnya di perusahaan tersebut. Sebaliknya, jika tingkat

profitabilitas perusahaan tersebut rendah, minat para investor untuk menanamkan

modalnya di perusahaan tersebut rendah.

Para pemegang saham dan calon pemegang saham mengutamakan

perhatian utama pada tingkat keuntungan, baik yang sekarang maupun

kemungkinan tingkat keuntungan pada masa yang akan datang. Hal ini sangat

penting bagi para pemegang saham dan calon pemegang saham karena tingkat

keuntungan ini akan mempengaruhi harga saham-saham yang mereka miliki

(Lukman Syamsuddin, 2009:38). Rasio pengukuran profitabilitas yang biasa

digunakan untuk mengukur kinerja perusahaan adalah Gross Profit Margin,

Operating Profit Margin, Net Profit Margin, Return On Equity (ROE), dan Return

on Asset (ROA) (I Made Sudana, 2011:22). Dalam penelitian ini rasio yang

digunakan sebagai alat ukur profitabilitas adalah Return On Equity(ROE).

Return On Equity (ROE) menunjukkan kemampuan perusahaan untuk

menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang

8

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

mengetahui efektivitas dan efisiensi pengelolaan modal sendiri yang dilakukan

oleh pihak manajemen perusahaan. Semakin tinggi rasio ini berarti semakin

efisien penggunaan modal sendiri yang dilakukan oleh pihak manajemen

perusahaan. (I Made Sudana, 2011:22)

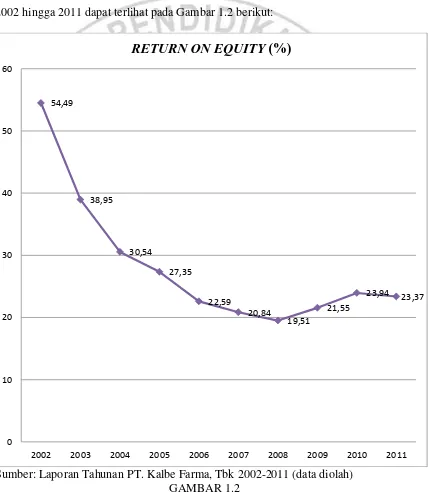

Gambaran Return On Equity(ROE) PT. Kalbe Farma, Tbk selama periode

2002 hingga 2011 dapat terlihat pada Gambar 1.2 berikut:

Sumber: Laporan Tahunan PT. Kalbe Farma, Tbk 2002-2011 (data diolah) GAMBAR 1.2

RETURN ON EQUITY (ROE) PT. KALBE FARMA, TBK TAHUN 2002-2011

54,49

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

9

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Return On Equity (ROE) merupakan alat ukur kinerja keuangan yang

paling popular diantara para penanam modal pada setiap perusahaan. Penurunan

Return On Equity (ROE) yang terus-menerus pada PT. Kalbe Farma, Tbk

merupakan suatu masalah yang harus segera diatasi karena akan memberikan

dampak pada kepercayaan penanam modal ataupun kreditur yang akan

menyimpan dananya di perusahaan. Oleh karena itu harus dapat dianalisis

faktor-faktor yang berpengaruh terhadap Return On Equity(ROE) perusahaan.

Menurut Ross, et al. (2008:69), dengan menggunakan persamaan DuPont

dapat diidentifikasi komponen utama yang mempengaruhi Return On Equity

(ROE) yaitu profit margin, total asset turnover, dan financial leverage. Dari

ketiga faktor tersebut, financial leverage merupakan faktor yang paling sering

mendapat perhatian dari pihak internal maupun eksternal perusahaan karena

financial leverage menunjukkan bagaimana kemampuan perusahaan mengelola

modal dalam bentuk utang yang dimilikinya untuk dapat menghasilkan

profitabilitas yang maksimal dan dapat meningkatkan pengembalian kepada para

investor dan kreditur yang menanamkan modalnya. Financial leverage

merupakan salah satu jenis dari leverage. Financial leverage dapat diukur dengan

menggunakan Debt to Equity (DER). Hal ini sesuai dengan pernyataan dari Arief

Sugiono (2009:71),

“Financial leverage dikenal dengan sebutan DER (Debt to Equity Ratio).

Rasio ini menunjukkan perbandingan utang dan modal. Rasio ini merupakan salah satu rasio yang penting karena berkaitan dengan masalah

trading on equity, yang dapat memberikan pengaruh positif dan negatif

terhadap rentabilitas modal sendiri dari perusahaan tersebut.”

Financial leverage PT. Kalbe Farma, Tbk tertera dalam Gambar 1.3

10

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Sumber: Laporan Tahunan PT. Kalbe Farma, Tbk 2002-2011 (data diolah) GAMBAR 1.3

FINANCIAL LEVERAGE PT. KALBE FARMA, TBK TAHUN 2002-2011

Financial leverage PT. Kalbe Farma, Tbk dari tahun 2002 hingga tahun

2011 cenderung menurun. Berdasarkan Gambar 1.3 terlihat bahwa, faktor yang

mempengaruhi penurunan rasio Return On Equity (ROE) pada PT. Kalbe Farma,

Tbk ini adalah financial leverage yang cenderung terus mengalami penurunan.

Financial leverage yang semakin menurun menggambarkan kondisi bahwa

perusahaan semakin sedikit menggunakan dana yang berasal dari eksternal atau

yang disebut pendanaan yang berasal dari utang. Semakin berkurangnya financial

leverage sebagai dana atau modal yang dimiliki perusahaan maka akan

mempengaruhi tingkat profitabilitas yang dihasilkan perusahaan semakin sedikit.

Semakin sedikit dana yang diperoleh perusahaan untuk membiayai

aktivitas operasional perusahaan akan menyebabkan sedikit peluang bagi

perusahaan untuk mendapatkan keuntungan yang lebih besar. Tingkat

profitabilitas yang rendah atau tidak maksimal yang dialami perusahaan akan

berdampak pula pada tingkat kepercayaan investor. Sesuai dengan teori Robert C.

Higgins (2007:199), menyatakan, “In business, OPM or what is commonly called 278,44

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

11

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

financial leverage, is a device that increases owner’s expected return at the cost

of greateris”. Didukung oleh teori Agus Sartono (2008:124), yang menyatakan

bahwa return on equity atau return on net worth mengukur kemampuan

perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi

utang semakin besar, maka rasio ini juga akan semakin besar.

Leverage memiliki efek baik dan buruk, semakin tinggi utang akan

meningkatkan Return On Equity (ROE) yang diharapkan, tapi hal ini juga

meningkatkan resiko (Brigham dan Ehrhardt, 2008:574). Teori pengaruh leverage

terhadap profitabilitas didukung oleh beberapa penelitian terdahulu mengenai

profitabilitas. Hasil penelitian Dionisius Setyo Srihartanto (2008) menyatakan

bahwa leverage yang merupakan perbandingan utang dan modal sendiri (debt to

equity ratio) berpengaruh positif terhadap profitabilitas dengan indikator return

on equity. Sedangkan hasil penelitian Elfianto Nugroho (2011) menyatakan bahwa

variabel leverage berpengaruh negatif signifikan terhadap profitabilitas.

Dalam penelitian ini, peneliti berusaha membuktikan kembali teori dan

penelitian terdahulu mengenai pengaruh leverage terhadap profitabilitas.

Berdasarkan uraian di atas, maka perlu diadakan penelitian mengenai “Pengaruh

12

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 1.2 Identifikasi Masalah

Permasalahan dalam penelitian ini berkaitan dengan gambaran tingkat

leverage yang diukur dengan financial leverage atau biasa disebut dengan DER

(Debt to Equity Ratio) dan profitabilitas yang diukur denga ROE (Return On

Equity) pada PT. Kalbe Farma, Tbk. Berdasarkan latar belakang penelitian yang

telah diuraikan, maka masalah penelitian dapat diidentifikasi sebagai berikut:

Profitabilitas yang dimiliki PT. Kalbe Farma, Tbk periode 2002-2011 cenderung mengalami penurunan selama 10 tahun terakhir, meskipun terjadi peningkatan profitabiltas pada tahun-tahun tertentu cenderung lambat dan tidak terlalu signifikan apabila dibandingkan dengan penurunannya. Indikator yang digunakan dalam pengukuran profitabilitas dalam penelitian ini adalah Return On Equity (ROE). Return On Equiity (ROE) tertinggi yang dicapai PT Kalbe Farma, Tbk pada tahun 2002 yaitu sebesar 54,49%, sedangkan Return On Equity (ROE) terendah terjadi pada tahun 2008 yaitu 19,51%. Penurunan Return On Equity (ROE) PT. Kalbe Farma, Tbk menjadi suatu masalah yang harus segera diatasi sehingga perlu dilakukan upaya untuk meningkatkan Return On Equity (ROE) perusahaan. Upaya yang dilakukan untuk meningkatkan profitabilitas salah satunya dengan cara meningkatkan financial leverage untuk menambah dana dalam meningkatkan operasional perusahaan sehingga perolehan keuntungan dan profitabilitas pun meningkat. Financial leverage yang dimiliki perusahaan cenderung mengalami penurunan setiap tahunnya sehingga mempengaruhi perolehan profitabilitas perusahaan yang semakin sedikit.

1.3 Rumusan Masalah

Berdasarkan uraian di atas, dapat dirumuskan beberapa masalah yang akan

diteliti sebagai berikut:

1. Bagaimana gambaran tingkat leverage PT. Kalbe Farma, Tbk.

2. Bagaimana gambaran profitabilitas PT. Kalbe Farma, Tbk.

3. Bagaimana pengaruh tingkat leverage terhadap profitabilitas PT. Kalbe Farma,

13

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan yang ingin dicapai dalam

penelitian ini adalah sebagai berikut:

1. Untuk memperoleh temuan mengenai tingkat leverage PT. Kalbe Farma, Tbk.

2. Untuk memperoleh temuan mengenai profitabilitas PT. Kalbe Farma, Tbk.

3. Untuk memperoleh temuan mengenai pengaruh tingkat leverage terhadap

profitabilitas PT. Kalbe Farma, Tbk.

1.5 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan baik dari segi

teoritis maupun praktis sebagai berikut:

1. Penelitian ini diharapkan dapat memberikan sumbangan dalam aspek teoritis

(keilmuan) yaitu bagi perkembangan ilmu Manajemen, khususnya pada bidang

Manajemen Keuangan, melalui pendekatan atau metode-metode yang

digunakan terutama dalam mengukur kinerja keuangan suatu perusahaan

khususnya yang berkaitan dengan profitabilitas dan leverage, sehingga

penelitian ini dapat memberikan sumbangan bagi para akademisi dalam

mengembangkan teori keuangan.

2. Penelitian ini diharapkan juga dapat memberikan sumbangan dalam aspek

praktis (guna laksana) yaitu untuk memberikan sumbangan pemikiran bagi

perusahaan PT. Kalbe Farma, Tbk dalam perkembangan kinerja keuangan dan

mengatur leverage yang dimilikinya untuk meningkatkan profitabilitas

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini dilakukan pada PT. Kalbe Farma, Tbk dengan mempelajari

laporan keuangan selama sepuluh tahun berturut-turut yaitu dari tahun 2002

hingga 2011. Alasan mendasar PT. Kalbe Farma, Tbk dijadikan sebagai objek

penelitian adalah terjadinya penurunan profitabilitas secara terus menerus yang

merupakan suatu permasalahan yang harus segera diatasi. Meskipun terjadi

peningkatan profitabilitas pada tahun-tahun tertentu, peningkatannya lambat dan

tidak signifikan seperti penurunannya.

Berdasarkan objek penelitian tersebut, maka akan dianalisis mengenai

pengaruh leverage terhadap profitabilitas pada PT. Kalbe Farma, Tbk periode

2002-2011. Pada penelitian ini, peneliti memfokuskan pada leverage (yang

merupakan pendanaan perusahaan) sebagai faktor yang mempengaruhi

profitabilitas PT. Kalbe Farma, Tbk 2002-2011.

Penelitian ini merupakan penelitian kuantitatif yaitu mengenai tingkat

leverage dan pengaruhnya terhadap profitabilitas dengan desain penelitian yang

digunakan adalah time series design. Time series design adalah desain penelitian

yang bermaksud untuk mengetahui kestabilan dan kejelasan suatu keadaan, yang

tidak menentu dan tidak konsisten (Sugiyono, 2009:78). Penelitian ini dilakukan

48

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriptif dan verifikatif. Penelitian deskriptif dalam penelitian ini bertujuan untuk

mengetahui gambaran leverage PT. Kalbe Farma, Tbk periode 2002-2011 dan

gambaran mengenai profitabilitas PT. Kalbe Farma, Tbk periode 2002-2011,

sedangkan penelitian verifikatif bertujuan untuk mengetahui gambaran mengenai

pengaruh leverage terhadap profitabilitas PT. Kalbe Farma, Tbk periode

2002-2011.

Metode yang digunakan dalam penelitian ini adalah metode explanatory

research. Menurut Asep Hermawan (2009:20). “Explanatory research merupakan

penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis”. Tujuan dari explanatory research adalah mengukur

pengaruh variabel independen terhadap variabel dependen. Dalam penelitian ini,

peneliti memfokuskan pada tingkat leverage yang mempengaruhi profitabilitas

PT. Kalbe Farma, Tbk periode 2002-2011.

3.2.2 Operasionalisasi Variabel

Menurut Sugiyono (2010:58), “Variabel penelitian pada dasarnya adalah

segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”. Dalam penelitian ini terdapat dua variabel yang akan diteliti,

49

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

1. Variabel leverage yang merupakan variabel bebas, yaitu variabel yang

mempengaruhi atau yang menjadi sebab perubahan pada timbulnya variabel

terikat. Variabel ini disebut sebagai variabel X. Variabel leverage

menggambarkan perbandingan antara total utang dengan total ekuitas.

2. Variabel profitabilitas yang merupakan variabel terikat, yaitu variabel yang

dipengaruhi atau yang menjadi akibat adanya variabel bebas. Variabel ini

disebut variabel Y. Variabel profitabilitas merupakan perbandingan antara net

income dengan total ekuitas.

Berdasarkan penjelasan di atas, maka secara lengkap operasionalisasi

variabel dapat dilihat pada Tabel 3.1 berikut:

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Skala

Variabel (X)

50

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

3.2.3 Jenis dan Sumber Data

Sumber data penelitian merupakan sumber data yang diperlukan dalam

kegiatan penelitian. Menurut Sugiyono (2010:193),

Bila dilihat dari sumber datanya, maka pengumpulan data dapat menggunakan sumber primer dan sumber sekunder. Sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Jenis sumber data yang digunakan dalam penelitian ini adalah sumber data

sekunder yang diperoleh melalui berbagai sumber, yaitu literatur, artikel, situs

internet yang berkenaan dengan penelitian yang dilakukan. Sumber data sekunder

yang digunakan dalam penelitian ini dapat terlihat pada Tabel 3.2 berikut:

TABEL 3.2

JENIS DAN SUMBER DATA

No Data Jenis Data Sumber Data

1. Annual Report PT. Kalbe Farma

Tbk Tahun 2002-2011

Sekunder Website PT. Kalbe Farma, Tbk

2. Profil PT. Kalbe Farma, Tbk. Sekunder Website PT. Kalbe Farma, Tbk

3. Laporan laba-rugi PT. Kalbe Farma, Tbk. Periode 2002-2011

Sekunder Website PT. Kalbe Farma, Tbk

4. Laporan Neraca PT. Kalbe Farma, Tbk. Periode 2002-2011

Sekunder Website PT. Kalbe Farma, Tbk

5. Rasio-rasio keuangan PT. Kalbe Farma Tbk periode 2002-2011

Sekunder Website PT. Kalbe Farma Tbk

3.2.4 Populasi, Sampel, dan Teknik Penarikan Sampel 3.2.4.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

51

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Penentuan populasi harus dimulai dengan penentuan secara jelas mengenai

populasi yang menjadi sasaran dalam sebuah penelitian yang disebut populasi

sasaran, yaitu populasi yang akan menjadi cakupan kesimpulan penelitian.

Berdasarkan pengertian populasi tersebut, maka yang menjadi populasi sasaran

dalam penelitian ini adalah laporan keuangan PT. Kalbe Farma Tbk periode

2002-2011.

3.2.4.2 Sampel

Sugiyono (2010:116), menyatakan, “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Agar memperoleh sampel

yang representatif dari populasi, maka setiap subjek dalam populasi diupayakan

untuk memiliki peluang yang sama untuk menjadi sampel.

Menurut Asep Hermawan (2009:147), “Sampel merupakan suatu bagian

(subset) dari populasi. Hal ini mencakup sejumlah anggota yang dipilih dari

populasi”. Dalam penelitian ini, peneliti mengambil semua populasi yaitu laporan

keuangan PT. Kalbe Farma Tbk periode 2002-2011 untuk dijadikan sebagai

sampel.

3.2.4.3 Teknik Penarikan Sampel

Menurut Sugiyono (2010:116), “Teknik sampling adalah merupakan teknik pengambilan sampel”. Penarikan sampel merupakan suatu proses

52

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

suatu pemahaman karakteristik subjek sampel akan memungkinkan untuk

menggeneralisasi karakteristik elemen populasi (Asep Hermawan, 2009:148).

Teknik sampling yang digunakan dalam penelitian ini adalah sampling jenuh. Menurut Sugiyono (2010:122) bahwa, “Sampling jenuh adalah teknik

penentuan sampel bila semua anggota populasi digunakan sebagai sampel.

Penelitian ini menggunakan sampling jenuh, dimana semua anggota populasi dijadikan sampel”.

3.2.5 Teknik Pengumpulan Data

Data penelitian ini diperoleh dengan melakukan pengumpulan data

sekunder, yaitu laporan keuangan PT. Kalbe Farma, Tbk periode 2002-2011 yang

diperoleh dari website perusahaan. Teknik pengumpulan data sekunder

merupakan salah satu teknik yang digunakan dalam penelitian, dimana data-data

yang diperlukan diperoleh dengan cara studi kasus maupun dari berbagai sumber

lain, seperti internet, surat kabar dan lain sebagainya.

Pengumpulan data sekunder merupakan struktur data historis mengenai

variabel-variabel yang telah dikumpulkan dan dihimpun sebelumnya oleh pihak

lain. Sumber data sekunder bisa diperoleh dari dalam suatu perusahan (sumber

internal), berbagai internet website, perpustakaan umum maupun lembaga

pendidikan membeli dari perusahan-perusahaan yang memang mengkhususkan

53

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 3.2.6 Teknik Analisis Data dan Rancangan Uji Hipotesis 3.2.6.1 Teknik Analisis Data

Teknik analisis data yang dilakukan dalam penelitian ini bertujuan untuk

memperoleh data-data yang akurat dan mempermudah proses selanjutnya dalam

penelitian. Langkah-langkah analisis data yang dilakukan dalam penelitian ini

meliputi beberapa hal, yaitu:

1. Analisis deskriptif terhadap tingkat leverage dengan melakukan perhitungan

financial leverage atau biasa disebut Debt to Equity Ratio (DER).

2. Analisis deskriptif terhadap profitabilitas dengan melakukan perhitungan nilai

Return on Equity (ROE).

3. Menguji data untuk mengetahui bagaimana pengaruh tingkat leverage terhadap

profitabilitas.

3.2.6.2 Analisis Data Deskriptif

Teknik analisis data deskriptif yang dilakukan dalam penelitian ini adalah

sebagai berikut:

1. Analisis Data Leverage

Teknik analisis data yang digunakan dalam penelitian ini untuk menghitung

leverage adalah dengan menghitung utang dibagi dengan modal sendiri.

Adapun untuk analisa data deskriptif leverage, menggunakan rumus sebagai

54

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Total Kewajiban

Financial Leverage =

Total Modal

(Arief Sugiono, 2009:71)

Semakin besar rasio ini, maka menunjukkan bahwa semakin besar pula perbandingan antara utang yang dimiliki dengan total modal sendiri yang digunakan, atau dengan kata lain perusahaan lebih banyak menggunakan utang dalam menjalankan kegiatan usahanya.

2. Analisis Data Profitabilitas

Teknik analisis data yang digunakan dalam penelitian ini untuk menghitung

profitabilitas adalah dengan menghitung perbandingan antara laba bersih

setelah pajak dibagi modal sendiri. Adapun untuk analisa data deskriptif

profitabilitas menggunakan rumus sebagai berikut:

Net Income ROE =

Total Equity

(Ross, et al., 2008:64)

Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba

bersih dengan menggunakan modal sendiri yang dimilkinya, semakin besar

rasio ini maka akan semakin baik bagi para pemilik modal perusahaan.

3.2.6.3 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mencari jawaban dari inti penelitian.

Hipotesis merupakan jawaban sementara dari suatu penelitian dan dibutuhkan

55

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

proses pengujiannya dilakukan dengan menggunakan analisis regresi linier

sederhana.

1. Analisis Regresi Linear Sederhana

Menurut Sugiyono (2010:270), “Regresi sederhana didasarkan pada

hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen”. Persamaan umum regresi linier sederhana adalah:

Ŷ = a + bX

(Anto Dajan, 2008:367)

Dimana:

Ŷ = Subyek dalam variabel dependen yang diprediksikan

X = Subyek pada variabel independen yang mempunyai nilai tertentu.

a = Harga Y bila X = 0 (harga konstan)

b = Angka arah atau koefisien regresi, yang menunjukkan angka peningkatan

ataupun penurunan variabel dependen yang didasarkan pada variabel

independen. Bila b (+) maka menunjukkan peningkatan, dan bila (-) maka

terjadi penurunan variabel Y.

Dengan ketentuan untuk nilai a dan b masing-masing adalah sebagai

berikut:

∑ ∑

∑ ∑ ∑

∑ ∑

56

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Keterangan :

Y = Profitabilitas

X = Leverage

a = Bilangan Konstan

b = Koefisien arah Garis Regresi

n = Lamanya Periode

X dikatakan mempengaruhi Y, jika berubahnya nilai X akan menyebabkan

adanya perubahan nilai Y, artinya naik turunnya X akan membuat nilai Y juga

naik turun, dengan demikian nilai Y ini akan bervariasi. Namun nilai Y bervariasi

tersebut tidak semata-mata disebabkan oleh X karena masih ada faktor lain yang

menyebabkannya.

Dengan menggunakan analisis regresi sederhana, dapat dilihat arah

hubungan variabel X terhadap variabel Y melalui nilai koefisien b. Koefisien b

dinamakan koefisien arah regresi linear dan menyatakan perubahan rata-rata

variabel Y untuk setiap perubahan variabel X sebesar satu unit. Perubahan ini

merupakan pertambahan apabila b bertanda positif dan penurunan atau

pengurangan jika bertanda negatif (Sudjana, 2005:318). Jika koefisien b bernilai

positif maka dapat disimpulkan bahwa variabel X berpengaruh positif terhadap

variabel Y, dan sebaliknya. Jika koefisien b bernilai negatif maka dapat

disimpulkan bahwa variabel X berpengaruh negatif terhadap variabel Y.

2. Uji F

Uji F digunakan untuk menguji keberartian regresi. Rumus yang

57

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

(Sudjana, 2005:355)

Keterangan:

JK (Reg) = b1∑x1 y + b2∑x2 y +……+ b3∑x3 y

JK (S) = ∑y2 – JK (Reg)

Setelah menghitung F, Selanjutnya Fhitung dibandingkan dengan F tabel. Jika

Fhitung lebih besar dari Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan

bahwa regresi tersebut berarti, begitupun sebaliknya jika Fhitung lebih kecil dari

Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan bahwa regresi tersebut

tidak berarti. Kriteria keputusannya adalah sebagai berikut:

Jika Fhitung≥ Ftabel, maka Ha diterima dan H0 ditolak

Jika Fhitung≤ Ftabel, maka Ha ditolak dan H0 diterima

3. Uji t

Selain uji F perlu juga dilakukan uji t guna mengetahui keberartian

koefisien regresi. Rumus yang digunakan untuk uji t ini adalah sebagai berikut:

(Sudjana, 2005:325)

Selanjutnya harus digunakan distribusi student t dengan dk = (n-2),

berdasarkan kriteria:

Jika thitung≥ ttabel, maka H0 ditolak

58

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Kriteria penerimaan atau penolakan hipotesis utama dalam penelitian ini

dapat ditulis sebagai berikut:

H0 : b = 0, artinya tingkat leverage tidak berpengaruh terhadap profitabilitas PT.

Kalbe Farma, Tbk.

Ha : b ≠ 0, artinya tingkat leverage berpengaruh terhadap profitabilitas PT. Kalbe

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB V

SIMPULAN DAN REKOMENDASI

5.1 Simpulan

Berdasarkan hasil analisis data dan pembahasan serta dari hipotesis yang

telah disusun dan diuji pada bagian sebelumnya, maka dapat diambil kesimpulan

pengaruh leverage terhadap profitabilitas adalah sebagai berikut:

1. Gambaran Tingkat leverage PT. Kalbe Farma, Tbk

Gambaran tingkat leverage PT. Kalbe Farma, Tbk 2002-2011 mengalami

perubahan yang cenderung menurun dan mencapai titik terendah pada tahun

2006, hal ini dikarenakan oleh adanya penurunan kewajiban jangka pendek

secara signifikan, selain itu juga perusahaan kurang mengoptimalkan

penggunaan utang untuk mendanai kegiatan operasionalnya. Pada saat PT.

Kalbe Farma, Tbk berada pada kondisi rentabilitas ekonominya lebih besar

daripada tingkat bunga, penurunan tingkat leverage pada perusahaan

mengindikasikan bahwa tingkat leverage PT. Kalbe Farma, Tbk periode

2002-2011 dapat dikatakan kurang optimal atau tidak menguntungkan.

2. Gambaran Profitabilitas PT. Kalbe Farma, Tbk

Gambaran profitabilitas PT. Kalbe Farma, Tbk yang diukur dengan

menggunakan rasio Return On Equity (ROE) pada PT. Kalbe Farma, Tbk

periode 2002-2011 cenderung menurun dan mencapai titik terendah pada tahun

2008. Penurunan profitabilitas (return on equity) ini disebabkan oleh

peningkatan total modal sendiri (ekuitas) yang jauh berada di atas peningkatan

net income. Sejak tahun 2002 hingga 2011, perusahaan terlalu banyak

88

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

diperoleh tidak signifikan. Sehingga dapat disimpulkan bahwa PT Kalbe

Farma, Tbk belum mampu mengelola modal sendiri yang dikeluarkan untuk

menghasilkan profit atau dikatakan kondisi profitabilitas perusahaan kurang

baik.

3. Pengaruh Tingkat Leverage terhadap Profitabilitas PT. Kalbe Farma, Tbk

Hasil penelitian pengaruh tingkat leverage terhadap profitabilitas PT. Kalbe

Farma, Tbk menunjukkan adanya pengaruh tingkat leverage (financial

leverage) terhadap profitabilitas (return on equity) dengan pengaruh yang

positif atau searah. Hal ini menunjukkan bahwa semakin tinggi tingkat

leverage menunjukkan suatu perusahaan memiliki kesempatan yang lebih besar

untuk memperoleh profitabilitas yang tinggi.

5.2 Rekomendasi

Berdasarkan hasil penelitian yang telah dilakukan mengenai pengaruh

tingkat leverage terhadap profitabilitas, penulis merumuskan beberapa

rekomendasi sebagai berikut:

1. Penurunan tingkat leverage disebabkan oleh adanya peningkatan total ekuitas

yang cukup signifikan dan jauh berada di atas peningkatan total utang.

Sebaiknya perusahaan lebih memanfaatkan modal yang berasal dari utang

untuk penambahan operasional usaha perusahaan. Utang merupakan alternatif

lain yang dapat digunakan perusahaan untuk meningkatkan leverage serta akan

memperbesar tingkat keuntungan perusahaan dengan adanya tambahan modal

89

Imas Sumarni, 2013

Pengaruh Tingkat Leverage terhadap Profitabilitas (Studi pada Laporan Keuangan PT. Kalbe Farma, Tbk Periode 2002-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

dari pihak eksternal merupakan perusahaan yang dinilai sebagai perusahaan

yang dapat dipercaya dan memiliki citra yang baik. Kondisi perusahaan yang

memiliki rentabilitas ekonomi yang lebih besar daripada tingkat bunga seperti

PT. Kalbe Farma, Tbk, penggunaan utang akan menguntungkan perusahaan

untuk lebih memperbesar keuntungan dan profit perusahaan.

2. Dalam meningkatkan profitabilitas perusahaan, PT. Kalbe Farma, Tbk

sebaiknya tidak melakukan penambahan modal sendiri secara terus menerus

dengan jumlah yang terlalu besar dalam meningkatkan kegiatan operasional

usaha perusahaan, sehingga dapat mengimbangi net income dan memperoleh

profitabilitas (return on equity) yang lebih besar dan semakin meningkat dari

tahun ke tahun.

3. Bagi para peneliti selanjutnya yang akan meneliti profitabilitas (return on

equity), sebaiknya melihat faktor-faktor lain yang berhubungan atau

mempengaruhi peningkatan atau penurunan profitabilitas (return on equity)