Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH LEVERAGE KEUANGAN TERHADAP PROFITABILITAS PADA SEKTOR PERTAMBANGAN YANG TERDAFTAR DI BEI

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun Oleh

LOKITA RIZKY M. NIM. 0906438

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BSINIS

UNIVERSITAS PENDIDIKAN INDONESIA BANDUNG

2013

Lokita Rizky Megawati, 2013

PENGARUH LEVERAGE KEUANGAN TERHADAP PROFITABILITAS PADA SEKTOR PERTAMBANGAN YANG TERDAFTAR DI BEI

Oleh Lokita Rizky M.

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Lokita Rizky M. 2013 Universitas Pendidikan Indonesia

Juli 2013

Hak Cipta dilindungi undang-undang.

Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BERITA ACARA PELAKSANAAN SIDANG UJIAN SKRIPSI

PENGARUH LEVERAGE KEUANGAN TERHADAP PROFITABILITAS PADA SEKTOR PERTAMBANGAN YANG TERDAFTAR DI BEI

Skripsi ini telah diuji pada :

Hari/Tanggal : Rabu, 17 Juli 2013 Waktu : 08.00 s.d selesai

Tempat : Ruang Laboratorium Akuntansi FPEB UPI

Panitia ujian terdiri dari :

Ketua : Dr. H. Edi Suryadi, M.Si NIP. 19600412 198603 1 002 Sekretaris : Dr. Kurjono, M.Pd

NIP. 19681020 199802 1 003 Anggota : 1. Dr. H. Kusnendi, MS

NIP. 19600122 198403 1 003 2. Drs. H. Ajang Mulyadi, M.M NIP. 19611102 198603 1 002

PENGARUH LEVERAGE KEUANGAN TERHADAP PROFITABILITAS PADA SEKTOR PERTAMBANGAN YANG TERDAFTAR DI BEI

Lokita Rizky M.

Pembimbing: Heni Mulyani, S.Pd, M.Pd

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh Leverage Keuangan terhadap profitabilitas pada perusahaan-perusahaan pertambangan yang terdaftar di BEI. Penelitian ini dilaksanakan pada Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini bersumber dari perusahaan-perusahaan yang bersangkutan. Data yang diambil berupa data sekunder melalui laporan keuangan yang terdiri dari Neraca dan Laporan Laba Rugi periode 2010-2012 dari Pusat Referensi Pasar Modal Bursa Efek Indonesia (PRPM BEI), dan beberapa kajian pustaka.

Metode deskriptif dan verifikatif yang digunakan adalah pengukuran rasio yang terdiri dari Leverage keuangan dengan menggunakan Debt to Asset Ratio (DAR), rasio profitabilitas dengan menggunakan Return on Asset (ROA), analisis korelasi, koefisien determinasi dan uji keberartian koefisien korelasi.

Hasil dari penelitian ini menunjukkan bahwa selama periode 2010-2012, tingkat Leverage keuangan dan profitabilitas pada perusahaan pertambangan mengalami fluktuasi. Dari hasil perhitungan menggunakan analisis korelasi, diperoleh nilai koefisien korelasi sebesar -0,604, sedangkan dari hasil perhitungan koefisien determinasi diperoleh nilai sebesar 36,48% yang menunjukkan bahwa tingkat Leverage Keuangan berpengaruh sebesar 36,48% terhadap profitabilitas sektor pertambangan yang terdaftar di BEI. Berdasarkan hasil perhitungan uji hipotesis diperoleh kesimpulan bahwa Leverage keuangan berpengaruh negatif terhadap profitabilitas pada sektor pertambangan yang terdaftar di BEI.

Saran yang dapat penulis berikan kepada perusahaan-perusahaan pertambangan yang terdaftar di BEI adalah sebaiknya perseroan berhati-hati dan lebih selektif dalam penggunaan hutang agar hutang tersebut dapat menghasilkan profit bukan mengakibatkan kerugian.

ii

Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

IMPACT OF FINANCIAL LEVERAGE ON PROFITABILITY IN MINING

SECTOR LISTED ON THE STOCK EXCHANGE.

Lokita Rizky M.

Supervisor : Heni Mulyani, S.Pd, M.Pd

ABSTRACT

This study aims to determine how the influence financial leverage on profitability in mining companies listed on the Stock Exchange. The research was conducted on the Stock Exchange. The data used in this study comes from the companies concerned. The data taken in the form of secondary data from financial statements consist of the Balance Sheet and Income Statement for 2010-2012 from the Center for Capital Market Reference Indonesia Stock Exchange (IDX CMRC), and a literature review. The analytical method used is the measurement of the ratio consisting of financial leverage by using Debt to Asset Ratio (DAR), the ratio of profitability by using Return on Assets (ROA), correlation analysis, the coefficient of determination and significance of the correlation coefficient test.

Results of this research showed that during the period 2010-2012, the level of financial leverage and profitability in mining companies fluctuated. From the results of calculations using correlation analysis, the value of the correlation coefficient of -0.604. While the results of the calculation of the coefficient of determination obtained a value of 36.48%, which shows that the level of financial leverage effect of 36.48% on the profitability of the mining sector listed on the Stock Exchange. Based on the results of the hypothesis test calculations it is concluded that the negative effect of financial leverage on profitability in the mining sector, which is listed on the Stock Exchange.

Suggestion that the author can give to mining companies listed on the Stock Exchange is the company you should be careful and more selective in the use of debt

so that the debt can’t generate profit result in losses.

vi

Lokita Rizky Megawati, 2013

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMAKSIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 9

1.4Kegunaan Penelitian ... 9

BAB II LANDASAN TEORI ... 11

2.1 Pembelanjaan ... 11

2.1.1 Fungsi Pembelanjaan ... 12

2.1.2 Jenis dan Sumber Pembelanjaan ... 14

2.1.3 Pemilihan Sumber Pembelanjaan ... 17

2.2 Struktur Modal ... 18

2.2.1 Teori-teori Struktur Modal ... 20

2.3 Leverage ... 24

2.3.1 Pembagian Leverage ... 25

2.3.2 Jenis Rasio Leverage ... 28

2.4 Profitabilitas ... 30

2.4.1 Tujuan dan Manfaat Rasio Profitabilitas... 32

2.4.2 Faktor-Faktor yang Mempengaruhi Profitabilitas ... 33

2.4.3 Jenis Profitabilitas ... 34

vii

Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

2.6 Penelitian Terdahulu ... 39

2.7 Kerangka Pemikiran... 42

2.8 Hipotesis Penelitian ... 44

BAB III METODE PENELITIAN... 46

3.1 Desain Penelitian ... 46

3.2 Operasional variabel ... 46

3.3 Populasi dan Sampel ... 48

3.4 Teknik Pengumpulan Data ... 49

3.5 Teknik Analisis Data dan Pengujian Hipotesis ... 49

3.5.1 Teknik Analisis Data ... 49

3.5.2 Pengujian Hipotesis ... 50

3.5.2.1 Analisis Korelasi ( ) ... 50

3.5.2.2 Koefisien Determinasi ... 51

3.5.2.3 Uji Keberartian Koefisien Korelasi ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 53

4.1 Gambaran Objek Penelitian ... 53

4.2 Deskripsi Hasil Penelitian ... 65

4.2.1 Analisis Debt to Asset Ratio (DAR) ... 65

4.2.2 Analisis Return On Assets (ROA) ... 67

4.3 Analisis Data dan Pengujian Hipotesis Penelitian ... 70

4.3.1 Analisis Korelasi ( ) ... 70

4.3.2 Koefisien Determinasi ... 72

4.3.3 Uji Keberartian Koefisien Korelasi ... 73

4.4 Pembahasan dan Hasil Penelitian ... 73

BAB V KESIMPULAN DAN SARAN ... 80

5.1 Kesimpulan ... 80

5.2 Saran ... 81

viii

Lokita Rizky Megawati, 2013

DAFTAR TABEL

Tabel. 1.1 ROA Perusahaan Pertambangan yang Terdaftar di BEI 2007-2009 ... 3 Tabel. 3.1 Operasionalisasi Variabel ... 48 Tabel. 4.1 27 Perusahaan Pertambangan yang Menjadi Objek Penelitian Tahun

2010-2012 ... 53 Tabel. 4.2 Hasil Perhitungan DAR Perusahaan Pertambangan yang Terdaftar di

BEI Tahun 2010-2012 ... 66 Tabel. 4.3 Hasil Perhitungan ROA Perusahaan Pertambangan yang Terdaftar di

ix

Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

DAFTAR GAMBAR

Gambar 2.1 Macam–Macam Pembelanjaan Ditinjau dari Sumber Dananya ... 16 Gambar 2.2 Ilustrasi perbandingan neraca perusahaan dengan leverage dan tanpa

x

1 Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Tujuan perusahaan adalah agar dapat memaksimumkan nilai perusahaan atau kekayaan pemegang saham dan memaksimumkan laba. Perusahaan dalam aktivitas usahanya selalu berusaha untuk mencapai laba yang optimal, dan dengan hal tersebut perusahaan dapat mempertahankan kelangsungan hidupnya. Selain itu manajemen juga perlu melakukan penilaian atas kinerja keuangannya per periode sehingga manajemen dapat mengetahui maju mundurnya perusahaan tersebut, yang nantinya akan berguna bagi perusahaan di masa yang akan datang.

Bagi perusahaan pada umumnya masalah profitabilitas adalah lebih penting dari persoalan laba, karena laba yang besar saja belumlah merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Efisiensi baru dapat diketahui dengan membandingkan laba tersebut, atau dengan kata lain menghitung tingkat profitabilitasnya.

2 Lokita Rizky Megawati, 2013

mendapatkan profitabilitas maksimal daripada laba maksimal. Oleh karena itu semakin tinggi profitabilitas perusahaan maka mencerminkan bahwa semakin tinggi tingkat efesiensi perusahaan.

Untuk lebih jelasnya tentang profitabilitas maka Riyanto (2001:35) memberikan pengertian bahwa “Profitabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut”. Dengan kata lain profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba untuk periode tertentu, sedangkan Harahap (2008:304) memberikan pengertian sebagai berikut:

Profitabilitas atau disebut juga rentabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

Dari kedua definisi tersebut maka dapat disimpulkan bahwa profitabilittas adalah prestasi yang dicapai perusahaan pada periode tertentu yang diperoleh dengan menggunakan semua kemampuan baik itu modal perusahaan atau aktiva.

3 Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

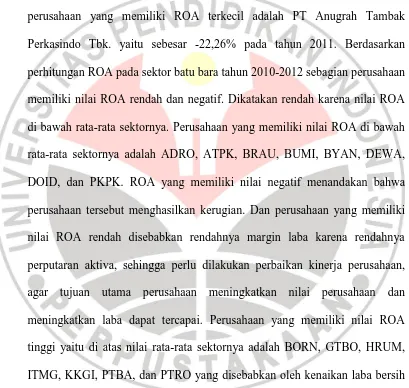

Adapun rasio profitabilitas yang digunakan peneliti sebagai indikator dalam penelitian ini yaitu ROA (Return On Asset). Rasio ini menunjukkan kemampuan sumber daya ekonomis yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih. Dengan kata lain, berapa laba yang diperoleh atas setiap rupiah yang tertanam dalam aktiva. Aktiva tetap berfungsi untuk mendukung kegiatan yang dilakukan perusahaan dalam rangka memperoleh dana.

Besarnya tingkat ROA dari beberapa perusahaan pertambangan Periode 2010 sampai 2012 dapat dilihat pada tabel 1.1 sebagai berikut :

Tabel 1.1

ROA Sektor Batu Bara yang Terdaftar di BEI Tahun 2010-2012

Sumber: www.idx.co.id No. Kode

Perusahaan

ROA

2010 2011 2012 Rata-rata Sektor

1 ADRO 5,44 9,76 5,70

11,00 2 ATPK (17,46) (22,26) (11,10)

3 BORN 40,93 11,89 2,31

4 BRAU 3,72 7,81 (1,02)

5 BUMI 3,55 2,92 (9,16)

6 BYAN 8,85 13,02 3,27

7 DEWA (3,09) (5,92) (9,43) 8 DOID (2,08) (1,42) (1,32)

9 GTBO 0,19 15,91 58,32

10 HRUM 23,74 38,30 30,01

11 ITMG 18,73 34,60 28,97

12 KKGI 31,49 46,04 22,73

13 PKPK 1,73 (0,62) 0,23

14 PTBA 23,03 26,84 17,83

4 Lokita Rizky Megawati, 2013

5 Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

Kenaikan ROA menggambarkan kinerja keuangan perusahaan yang baik dalam menghasilkan laba karena kenaikan total asset diikuti dengan kenaikan laba bersih, sedangkan penurunan ROA menggambarkan kinerja perusahaan yang kurang baik dalam menghasilkan laba. Dengan kata lain semakin tinggi nilai ROA maka semakin baik kinerja keuangan perusahaan tersebut. “Semakin kecil rasio ROA, semakin kurang baik. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan”

Kasmir (2008:202).

Upaya manajemen keuangan dalam menghasilkan laba membutuhkan ketersediaan dana yang cukup untuk membeli aktiva tetap, persediaan barang jadi, penjualan dan pembelian surat beharga baik untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan. Penggunaan dana yang tepat berperan dalam menunjang kelangsungan perusahaan dalam pencapaian tujuan.

6 Lokita Rizky Megawati, 2013

Akan tetapi dalam penggunaan utang ini, perlu adanya kehati-hatian atas risiko yang diakibatkan dari penggunaan utang tersebut. Hal ini disebabkan penggunaan utang mempunyai risiko yang tinggi yaitu biaya modal.

Perusahaan yang mempunyai modal asing lebih besar dibandingkan dengan modal sendiri mempunyai risiko pengembalian yang besar apabila tidak ditunjang dengan likuiditas yang baik. Peningkatan jumlah utang ini didasarkan atas peningkatan jumlah asset yang diperlukan perusahaan. Namun peningkatan jumlah asset tersebut tidak diimbangi dengan peningkatan laba bersihnya karena perusahaan mempunyai kewajiban untuk membayar bunga pinjaman dan pokok pinjaman kepada kreditur, maka jumlah utang yang melebihi jumlah modal sendiri ini akan berdampak kepada profitabilitas perusahaan. Dari penjelasan di atas dapat disimpulkan bahwa proporsi penggunaan utang dengan modal harus seimbang.

7 Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

Peningkatan utang akan mempengaruhi besar kecilnya laba bagi perusahaan, yang mencerminkan kemampuan perusahaan dalam memenuhi semua kewajibannya, yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar seluruh kewajibannya, karena semakin besar penggunaan utang maka akan semakin besar kewajibannya.

Perusahaan yang menggunakan utang sebagai alternatif pendanaan dapat dikatakan sebagai perusahaan telah melakukan leverage keuangan. Leverage keuangan dapat didefinisikan sebagai pendanaan dengan utang yang

dilakukan dengan tujuan untuk memperkuat dampak dari perubahan laba operasi terhadap pengembalian untuk pemegang saham. Rasio leverage keuangan merupakan salah satu rasio yang banyak dipakai untuk meningkatkan (leveraged) profitabilitas perusahaan. Rasio leverage keuangan membawa implikasi penting dalam pengukuran risiko finansial perusahaan.

8 Lokita Rizky Megawati, 2013

Dilihat dari sisi lain, trade off theory (Brigham, 2001:427) beragumentasi bahwa:

Proporsi penggunaan utang yang terlalu tinggi membawa implikasi pada risiko kebangkrutan, semakin tinggi penggunaan utang menyebabkan manfaat penghematan pajak yang diperoleh dari utang menjadi berkurang, sebaliknya financial distress perusahaan justru meningkat. Peningkatan risiko tersebut menyebabkan rating obligasi perusahaan menurun dan pada akhirnya biaya utang menjadi semakin besar.

Dengan kata lain leverage keuangan memiliki dampak baik dan buruk bagi perusahaan, dapat menyebabkan perusahaan menjadi berkembang lebih baik (kinerja baik), akan tetapi juga dapat mengakibatkan kemunduran bagi perusahaan (kinerja buruk) bahkan dapat berakibat pada kondisi kepailitan atau bangkrut. Perusahaan yang menggunakan financial leverage berharap keuntungan yang akan diterima dari penggunaan dana kegiatan pembiayaan tersebut lebih besar dari beban tetap yang akan mereka tanggung dari penggunaan dana tersebut agar dapat memperoleh profitabilitas yang optimal. Terdapat beberapa sektor industri yang dapat dipilih oleh investor sebagai alternatif untuk mananamkan investasinya dalam jangka panjang maupun jangka pendek. Dipilihnya perusahaan yang bergerak dalam bidang pertambangan karena perusahaan pertambangan memiliki karakteristik entry barrier-nya tinggi, padat modal dan padat teknologi, mempunyai return

9 Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

Survei tahunan kesebelas mengenai tren industri pertambangan di Indonesia, Mine Indonesia 2013 yang dilakukan oleh PT Prima Wacana Caraka Indonesia, menunjukkan bahwa 2011 dan 2012 merupakan tahun perubahan peruntungan industri pertambangan di Indonesia. Perbaikan kinerja keuangan dalam bisnis tambang di tahun 2011 berbalik menjadi memburuk di tahun 2012 sebagai akibat ketidakpastian ekonomi global dan penurunan harga komoditas. Namun demikian, pelaku industri pertambangan di Indonesia masih memandang positif potensi investasi di sektor ini dengan adanya ketertarikan untuk penemuan cadangan berbagai jenis mineral, meski berbagai tantangan tetap ada.

Berdasarkan latar belakang masalah yang disajikan di atas, maka penulis tertarik untuk mencoba melakukan penelitian pada sejumlah perusahaan pertambangan di Indonesia dengan judul “Pengaruh Leverage Keuangan terhadap Profitabilitas pada Sektor Pertambangan yang

Terdaftar di BEI.”

1.2Rumusan Masalah Penelitian

Berdasarkan dari uraian latar belakang yang telah dikemukakan diatas, maka dari penelitian ini dapat dibuat rumusan masalah:

10 Lokita Rizky Megawati, 2013

2. Bagaimana gambaran profitabilitas sektor pertambangan yang terdaftar pada Bursa Efek Indonesia.

3. Bagaimana pengaruh leverage keuangan terhadap profitabilitas sektor pertambangan yang terdaftar pada Bursa Efek Indonesia.

1.3Maksud dan Tujuan Penelitian

Tujuan yang diharapkan dari penelitian ini adalah:

1. Untuk mengetahui gambaran leverage keuangan sektor pertambangan yang terdaftar pada Bursa Efek Indonesia.

2. Untuk mengetahui gambaran profitabilitas sektor pertambangan yang terdaftar pada Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh leverage keuangan terhadap profitabilitas sektor pertambangan yang terdaftar pada Bursa Efek Indonesia.

1.4Kegunaan Penelitian

Penelitian yang dilakukan oleh peneliti diharapkan memberikan manfaat sebagai berikut :

1. Bagi peneliti

11 Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

ini juga diharapkan dapat menjadi bahan referensi dan dapat bermanfaat bagi penelitian - penelitian selanjutnya.

2. Bagi ilmu pengetahuan

46 Lokita Rizky Megawati, 2013

BAB III

METODE PENELITIAN

3.1Desain Penelitian

Desain penelitian yang digunakan dalam peneltian ini adalah metode penelitian deskriptif, verikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2009:29) bahwa:

”Metode deskriptif adalah metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”.

Menurut Sugiyono (2007:6):

“Metode verifikatif adalah penelitian melalui pembuktian untuk menguji hipotesis hasil penelitian deskriptif dengan suatu perhitungan statistika sehingga didapat hasil pembuktian yang menunjukkan hipotesis ditolak atau diterima”.

Dengan demikian metode verifikatif ini digunakan untuk menjawab penelitian, yaitu untuk mengetahui besarnya pengaruh leverage keuangan terhadap profitabilitas (ROA). Dengan metode ini dapat diketahui berapa besarnya variabel independent dan variabel dependent, serta pengaruh yang terjadi.

47 Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

Dalam penelitian ini variabel diartikan sebagai segala sesuatu yang akan menjadi objek pengamatan penelitian.

Suharsimi Arikunto (2006:116) menyatakan bahwa “variabel sebagai

gejala yang bervariasi. Gejala adalah objek penelitian, sehingga variabel adalah objek penelitian yang bervariasi“. Variabel ini dibedakan menjadi dua kategori

utama, yaitu variabel bebas dan variabel terikat. Variabel bebas adalah variabel

yang mempengaruhi variabel terikat, sedangkan variabel terikat adalah variabel

yang timbul akibat variabel bebas.

Untuk meneliti bagaimana pengaruh leverage keuangan terhadap profitabilitas, maka ada dua variabel dalam penelitian ini.

1. Leverage keuangan

financial leverage merupakan pemerolehan aktiva dengan dana yang

diperoleh dari kreditur atau pemegang saham preferen dengan tingkat pengembalian tertentu.

2. Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

48 Lokita Rizky Megawati, 2013

Tabel 3.1

Operasionalisasi Variabel

3.3Populasi dan Sampel 1. Populasi

Variabel Dimensi Indikator Skala

Leverage

Keuangan

Debt to Asset Ratio

merupakan utang yang digunakan untuk mengukur perbandingan antar total utang dengan total aktiva

x 100% Rasio

Profitabilitas Return On Assets (ROA)

merupakan penilaian profitabilitas atas total asset, dengan cara membandingkan laba setelah pajak dengan rata-rata total aktiva.

49 Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

Menurut Sugiyono (2009:117) “populasi adalah wilayah

generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.”

Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan yaitu 27 perusahaan terkait yang terdaftar pada Bursa Efek Indonesia. Setiap laporan keuangan tahunan yang telah di audit oleh auditor Independen pada tahun 2010-2012 selama tiga tahun terakhir, sehingga hasil penelitian ini dapat memberikan gambaran tentang faktor yang mempengaruhi profitabilitas perusahaan.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2009;118).

Pengambilan sampel dilakukan dengan cara nonprobability sampling yaitu sampling jenuh. Menurut Sugiyono (2009:85),

“sampling jenuh adalah teknik penentuan sampel bila semua anggota

populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil.”

50 Lokita Rizky Megawati, 2013

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi. Keseluruhan data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data yang diperoleh melalui dokumen-dokumen perusahaan dan laporan-laporan lainnya yang ada relevansinya dengan penelitian ini.

3.5Teknik Analisis Data dan Pengujian Hipotesis 3.5.1 Teknik Analisis Data

Untuk menguji kebenaran hipotesis yang telah dikemukan sebelumnya maka analisis yang digunakan adalah sebagai berikut: 1. Untuk mengukur rasio Leverage Keuangan digunakan rumus

sebagai berikut :

DAR =

x 100%

2. Untuk menghitung Profitabilitas Return on Assets (ROA) digunakan rumus :

ROA =

x 100%

3.5.2 Pengujian Hipotesis

51 Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

terhadap profitabilitas pada sektor pertambangan. Pengujian hipotesis tersebut dilakukan dengan menggunakan perhitungan statistik.

3.5.2.1Analisis Korelasi ( )

Merupakan teknik yang digunakan untuk mengukur keeratan hubungan atau korelasi antara dua variabel, rumusnya adalah :

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Sudjana (2004:244)

Dimana :

r = Koefisien Korelasi

x = leverage keuangan (DAR) y = profitabilitas (ROA)

n = Jumlah Pengamatan X dan Y

3.5.2.2Koefisien Determinasi

Untuk mengetahui besarnya pengaruh variabel X (leverage keuangan) dan variabel Y (profitabilitas), dapat dihitung dengan menggunakan analisis koefisien determinasi. Rumusnya adalah :

KD = x 100%

52 Lokita Rizky Megawati, 2013

Dimana :

KD = Koefisien Determinasi

= Jumlah Kuadrat dari Koefisien Korelasi

3.5.2.3Uji Keberartian Koefisien Korelasi

Menurut Jonathan Sarwono (2005:43) Hipotesis yang sudah dirumuskan kemudian harus diuji. Pengujian ini akan membuktikan

atau yang akan diterima. Jika diterima maka ditolak. : = 0, artinya leverage keuangan tidak berpengaruh terhadap profitabilitas pada sektor pertambangan

: 0, artinya leverage keuangan berpengaruh negatif terhadap profitabilitas pada sektor pertambangan

Uji keberartian koefisien korelasi dilakukan dengan taraf nyata α = 5% (0,05) dan derajat bebas (dk = n-2).

Rumusnya adalah :

√ √

Sudjana (2004:259)

dimana : t = Nilai t hitung

r = Nilai koefisien korelasi

53 Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

n = Jumlah data pengamatan

Adapun kriteria penerimaan dan penolakan hipotesis dilakukan dengan cara membandingkan hasil perhitungan t hitung dengan t tabel dengan keputusan yang dapat diambil adalah:

1. Jika t hitung > t tabel, maka diterima, berarti ditolak atau leverage keuangan tidak berpengaruh terhadap profitabilitas pada sektor pertambangan

80

Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BAB V

PENUTUP

5.1Kesimpulan

Berdasarkan uraian-uraian yang telah peneliti paparkan terhadap data penelitian yang telah tekumpul yang kemudian di olah, mengenai pengaruh dari tingkat Leverage Keuangan (DAR) terhadap profitabilitas pada perusahaan pertambangan yang terdaftar di BEI dan menjadi objek penelitian, maka peneliti dapat mengambil beberapa kesimpulan sebagai jawaban atas pertanyaan-pertanyaan yang terdapat pada rumusan masalah yang menjadi acuan dasar dari maksud dan tujuan penelitian ini, antara lain sebagai berikut :

1. Tingkat DAR terendah yang pernah dicapai perusahaan pertambangan yang terdaftar di BEI tiga tahun terakhir yaitu PT Central Omega Resources, Tbk (DKFT) pada tahun 2012, sedangkan tingkat DAR tertinggi yaitu PT Central Omega Resources, Tbk (DKFT) terjadi di Tahun 2010.

2. Tingkat Return On Assets (ROA) terendah pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tiga tahun terakhir dicapai oleh PT Anugrah Tambak Perkasindo Tbk pada tahun 2011, sedangkan tingkat Return On Assets (ROA) tertinggi pada tahun 2012 dicapai oleh PT Garda

81

Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Leverage Keuangan (DAR) mempunyai pengaruh negatif terhadap profitabilitas pada sektor pertambangan yang terdaftar di BEI. Hal ini dapat dilihat dari hasil perhitungan koefisien korelasi dengan menggunakan analisis korelasi product moment. Dari hasil perhitungan tersebut diperoleh nilai koefisien korelasi yang negatif.

5.2Saran

Adapun saran-saran yang peneliti ajukan untuk dapat dijadikan masukan yang berguna bagi pihak-pihak yang berkepentingan yaitu :

1. Bagi Pihak Perusahaan

Setelah mengamati dan menganalisis hasil penelitian, penulis melihat terdapat beberapa hal yang dapat dijadikan masukan bagi praktisi dan pemilik perusahaan pertambangan.

82

Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di utang selain membantu pendanaan bagi perusahaan akan tetapi juga disisi lain akan meningkatkan tingkat resiko dari perusahaan tersebut.

Perusahaan yang menggunakan utang sebagai salah satu sumbernya, sebaiknya proporsi utang tersebut didasarkan pada perhitungan yang tepat agar pada akhirnya penggunaan utang tersebut akan mendatangkan keuntungan bagi perusahaan bukan sebaliknya. Jika penggunaan financial leverage menguntungkan bagi perusahaan maka pendapatan akan lebih besar

daripada beban bunganya yang harus dibayar, hal ini akan meningkatkan laba bagi pemegang saham atas modal yang telah ditanamkannya.

2. Bagi Peneliti Selanjutnya

83

Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

DAFTAR PUSTAKA

a. Buku

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT Rineka Cipta

Brigham, E. dan Houston, Joel F., (2001). Manajemen Keuangan II. Jakarta: Salemba Empat

Fabozzi, J. F. dan Peterson, Pamela, (2000). Financial Management and Analysis. New York: John Willey dan Son

Gallagher, Timothy J., and Andrew Jr., Joseph D., (2000), Financial Management, New Jersey: Prentice Hall International Inc.

Garrison and Noreen, (2001). Akuntansi Manajerial Edisi 1. Jakarta: Salemba Empat

Harahap, Sofyan S. (2008). Analisis Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada

Irawati, S. (2006). Manajemen Keuangan. Bandung: Penerbit Pustaka

Kasmir. (2008). Analisis Laporan Keuanga. Jakarta: Penerbit Rajawali pers

Munawir, S. (2002). Analisa Laporan Keuangan, Edisi keempat. Yogyakarta: Liberty

84

Lokita Rizky Megawati, 2013

Sartono, A. (2001). Manajemen Keuangan Teori dan Aplikasi, Edisi keempat. Yogyakarta: BPFE

Sawir, A. (2005). Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT. Gramedia Pustaka Utama

Sjahrial, D. (2009). Pengantar Manajemen Keuangan. Jakarta: Mitra Wacana Media

Smart, S.B., and Megginson, Gitman, (2004). Corporate Finance. Ohio: South-Western, Thomson Learning: Mason

Sudjana. (2004). Statiska Untuk Ekonomi dan Niaga II. Bandung: PT Tarsito

Sugiyono. (2009) .Metode Penelitian Pendidikann. Bandung: CV Alfebeta

Sutrisno. (2009). Manajemen Keuangan. Yogyakarta: Ekonesia

Syamsudin, L. (2000). Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada

Tim Dosen. (2013). Pedoman Operasional Penulisan Skripsi. Bandung: Pendidikan Akuntansi

Van Horne, James C. (2009). Financial Management and Policy. New Jearsey: Prentice Hall, Inc

b. Skripsi dan Jurnal

85

Lokita Rizky Megawati, 2013

Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Sektor Pertambangan Yang Terdaftar Di BEI

Hyun Oh Kang, B.S. (2011). Impact of Financial Leverage on Profitability in Lodging Companies: An Analysis on RevPAR. Texas: Graduate Faculty of Texas Tech University

Muhammad Mustofa, S. E. (2011). The Impact of Financial Leverage to Profitability Study of Non-Financial Companies Listed in Indonesia Stock Exchange. European Journal of Economics, Finance and Administrative Sciences ISSN 1450-2275 Issue 32 (2011)

Mulyono sl. (2011). Pengaruh Leverage Keuangan Terhadap Profitabilitas pada Perusahaan Paper and Allied Product yang Terdaftar di Bursa Efek Indonesia. Pekanbaru: Fakultas Keguruan dan IlmuPendidikan Universitas Riau

Siti Nurchanifia. (2012). Analisis Pengaruh Financial Leverage terhadap Nilai Perusahaan pada Industri Makanan dan Minuman yang Tedaftar di Bursa Efek Indonesia (BEI). Surabaya: Jurusan Akuntansi Sekolah Tinggi Ilmu Ekonomi Perbanas