ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pengetahuan tentang kualitas pelayanan fiskus, dan ketegasan sanksi perpajakan untuk meningkatkan penerimaan pajak PPh Pasal 21. Variabel independen dalam penelitian ini adalah kualitas pelayanan fiskus, dan ketegasan sanki perpajakan sedangkan variabel dependen adalah meningkatkan penerimaan pajak PPh Pasal 21. Penelitian ini menggunakan data primer dengan menyebarkan kuisioner. Kuisioner yang disebar sebanyak 91 buah kepada wajib pajak orang pribadi pada KPP Pratama Soreang dan kuisioner yang diolah sebanyak 77 buah. Sampel penelitian diambil dengan metode convenience sampling. Data dianalisis dengan menggunakan analisis regresi berganda. Hasil penelitian menunjukan bahwa kualitas pelayanan fiskus, dan ketegasan sanksi perpajakan berpengaruh namun tidak signifikan untuk meningkatkan penerimaan pajak PPh Pasal 21 pada KPP Pratama Soreang.

ABSTRACT

The purpose of this research is to analyze the influence of the quality of tax service, and strict of tax punishment to increase tax revenue Tax Article 21. Independent variables in this research is the quality of tax service, and strict of tax punishment while the dependent variable is increase tax revenue Tax Article 21. This research used primary data with distributing questionnaires. Questionnaires were distributed as man as 91 pieces to individual tax player in KPP Pratama Soreang, and questionnaires were processed as many as 77 pieces. Research sampling were taken by convenience sampling method. Statistical analysis using multiple linear regression. The result of this research showed that the quality of tax service, and strict of tax punishment are affect but not significant to increase tax revenue Tax Article 21 in KPP Pratama Soreang.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TUGAS AKHIR ... iv

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... v

KATA PENGANTAR ... vi

BAB II : LANDASAN TEORI 2.1 Kajian Pustaka ... 7

2.1.1 Definisi Pajak ... 7

2.1.2 Fungsi Pajak ... 12

2.1.3 Sistem Pemungutan Pajak ... 13

2.1.4 Self Assessment System ... 16

2.1.4.1 Pengertian Self Assessment System ... 16

2.1.4.2 Pemahaman Pelaksanaan Self-Assessment ... 17

2.1.5 Subjek Pajak ... 18

2.1.6 Objek Pajak ... 22

2.1.7 Tarif Pajak ... 26

2.1.8 Pajak Penghasilan ... 27

2.1.9 Objek Pajak Penghasilan ... 29

2.1.10 Pajak Penghasilan Pasal 21 ... 31

2.1.10.1 Pemotong Pajak Penghasilan Pasal 21 ... 33

2.1.10.2 Wajib Pajak Penghasilan Pasal 21 ... 35

2.1.10.3 Tidak Termasuk Wajib Pajak Penghasilan Pasal 21 ... 36

2.1.10.4 Objek Pajak Penghasilan Pasal 21 ... 37

2.1.10.5 Penghasilan yang Dikecualikan dari Pengenaan Pajak Penghasilan Pasal 21 ... 40

2.1.12 Surat Pemberitahuan (SPT) ... 43

2.1.12.1 Definisi Surat Pemberitahuan (SPT) ... 43

2.1.12.2 Fungsi Surat Pemberitahuan (SPT) ... 44

2.1.12.3 Prosedur Penyampaian Surat Pemberitahuan (SPT) ... 45

2.1.12.4 Pembetulan Surat Pemberitahuan (SPT) ... 46

2.1.12.5 Batas Penyampaian Surat Pemberitahuan (SPT) . 49 2.1.12.6 Perpanjangan Jangka Waktu Penyampaian Surat Pemberitahuan (SPT) ... 49

2.1.12.7 Pengecualian Sanksi Administrasi Berupa Denda Karena Tidak Menyampaikan Surat Pemberitahuan (SPT) ... 50

2.1.12.8 Sanksi Adminstrasi dan Sanksi Pidana Sehubungan dengan Surat Pemberitahuan (SPT). 51 2.1.13 Pajak Penghasilan Orang Pribadi ... 52

2.1.14 Pajak Daerah ... 53

2.1.14.1 Pengertian Pajak Daerah ... 53

2.1.14.2 Jenis Pajak Daerah ... 54

2.1.15 Pengelompokan Pajak ... 55

2.1.16 Agresivitas Pajak ... 57

2.1.17 Penghasilan Tidak Kena Pajak ... 58

2.1.18 Penerimaan Pajak ... 65

2.1.19 Faktor-Faktor Eksternal yang Mempengaruhi Penerimaan Pajak ... 72

2.1.19.1 Pertumbuhan Ekonomi ... 73

2.1.19.2 Inflasi ... 75

2.1.19.3 Investasi ... 76

2.1.20 Kualitas Pelayanan Fiskus ... 79

2.1.20.1 Kompetensi Account Representative ... 86

2.1.20.2 Karakteristik Kualitas Pelayanan ... 88

2.1.21 Ketegasan Sanksi Perpajakan ... 89

2.1.22 Sanksi Administrasi ... 89

2.1.22.1 Jenis Sanksi Administrasi ... 90

2.1.23 Sanksi Pidana ... 91

2.1.24 Indikator Sanksi Pajak ... 92

2.1.25 Sanksi Pajak Menurut Undang-Undang ... 92

2.2 Kerangka Pemikiran ... 104

2.3 Pengembangan Hipotesis ... 106

BAB III: METODE PENELITIAN 3.1 Objek Penelitian ... 107

3.1.1 Sejarah Singkat ... 108

3.1.2 Visi Dan Misi ... 109

3.1.4 Struktur Organisasi ... 110

3.1.5 Kedudukan, Tugas, Fungsi Kantor Pelayanan Pajak Pratama Soreang ... 113

3.1.6 Tabel Wilayah Kerja ... 115

3.2 Populasi dan Sampel Penelitian ... 121

3.2.1 Populasi ... 121

3.2.2 Sampel ... 121

3.3 Metode Penelitian ... 122

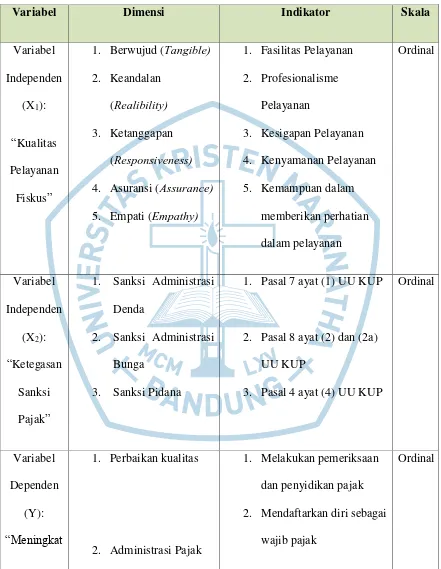

3.4 Definisi Operasional Variabel ... 123

3.5 Metode Penentuan Responden ... 127

3.5.1 Populasi Penelitian ... 127

3.5.2 Sampel Penelitian ... 127

3.6 Metode Pengumpulan Data ... 128

3.6.1 Data Primer ... 128

3.6.2 Data Sekunder ... 129

3.7 Metode Analisis Data ... 129

3.7.1 Uji Statistik Deskriptif ... 129

3.7.2 Uji Kualitas Data ... 129

3.7.2.1 Uji Validitas Menggunakan Korelasi Bivariate Pearson ... 129

3.7.2.2 Uji Reliabilitas ... 131

3.7.3 Uji Asumsi Klasik ... 133

3.7.3.1 Uji Multikolinearitas ... 133

3.7.3.2 Uji Heteroskedastisitas ... 134

3.7.3.3 Uji Normalitas ... 135

3.7.4 Uji Regresi Linier Berganda ... 137

3.7.4.1 Regresi Linier Berganda ... 137

3.7.4.2 Uji R2 (Koefisien Determinasi) ... 140

3.7.5 Uji Hipotesis ... 142

3.7.5.1 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 142

3.7.5.2 Uji Statistik F (Signifikansi Simultan) ... 144

3.8 Teknik Pengukuran Data ... 146

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1 Besarnya Pengaruh Kualitas Pelayanan Fiskus dan Ketegasan Sanksi Pajak dalam Meningkatkan Penerimaan Pajak PPh Pasal 21 pada KPP Pratama Soreang ... 148

4.1.1 Analisis Statistik Deskriptif Data Responden ... 148

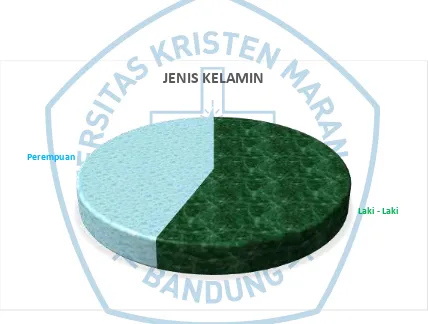

4.1.1.1 Jenis Kelamin ... 148

4.1.1.2 Usia Responden ... 150

4.1.1.3 Tingkat Pendidikan Responden ... 151

4.1.2.1 Variabel Kualitas Pelayanan Fiskus (X1) ... 154

4.1.2.2 Variabel Ketegasan Sanksi Pajak (X2) ... 161

4.1.2.3 Variabel Meningkatkan Penerimaan Pajak PPh Pasal 21 (Y) ... 167

4.1.3 Uji Instrumen ... 174

4.1.3.1 Uji Validitas ... 174

4.1.3.2 Reliabilitas ... 177

4.1.4 Uji Asumsi Klasik ... 178

4.1.4.1 Uji Normalitas ... 178

4.1.4.2 Uji Multikolinearitas ... 178

4.1.4.3 Uji Heteroskedastisitas ... 179

4.1.5 Uji Regresi Linier Berganda ... 181

4.1.6 Uji R2 (Koefisien Determinasi) ... 183

4.1.7 Pengujian Hipotesis Simultan (Uji – F) ... 184

4.2 Besarnya Pengaruh Kualitas Pelayanan Fiskus dan Ketegasan Sanksi Pajak dalam Meningkatkan Penerimaan Pajak PPh Pasal 21 pada KPP Pratama Soreang Secara Parsial ... 186

4.2.1 Pengujian Hipotesis Parsial (Uji – t) ... 186

BAB V : SIMPULAN DAN SARAN 5.1 Simpulan ... 189

5.2 Keterbatasan dan Saran ... 190

5.2.1 Keterbatasan ... 190

5.2.2 Saran ... 191

5.2.2.1 Untuk Peneliti Selanjutnya ... 191

5.2.2.2 Untuk KPP Pratama Soreang ... 191

DAFTAR PUSTAKA ... 193

LAMPIRAN ... 196

DAFTAR GAMBAR

Halaman

Gambar Struktur Organisasi ... 113

Gambar 4.1 Persentase Responden Berdasarkan Jenis Kelamin ... 149

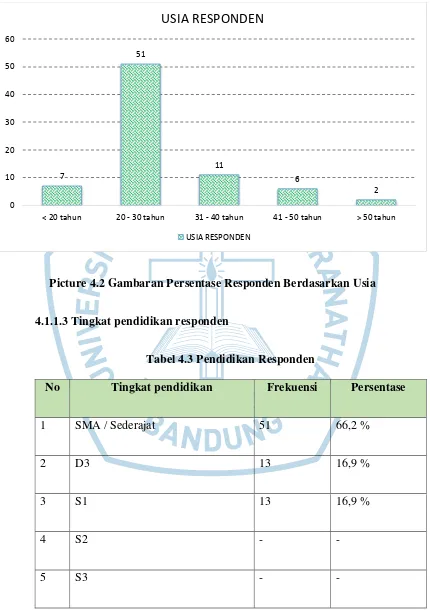

Gambar 4.2 Persentase Responden Berdasarkan Usia ... 151

Gambar 4.3 Persentase Status Responden ... 153

Gambar Interval Pernyataan Kualitas Pelayanan Fiskus (X1) ... 155

Gambar Interval Pernyataan Ketegasan Sanksi Pajak (X2) ... 162

Gambar Interval Pernyataan Meningkatkan Penerimaan Pajak PPh Pasal 21 ... 168

Gambar 4.4 Pengujian Hipotesis X1 (Kualitas Pelayanan Fiskus) ... 187

DAFTAR TABEL

Halaman

Tabel Wilayah Kerja ... 115

Tabel Operasional Variabel ... 126

Tabel Skala Likert ... 147

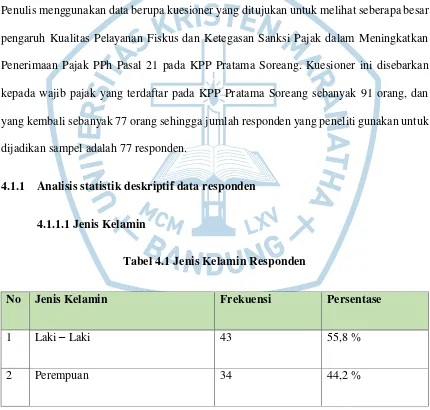

Tabel 4.1 Jenis Kelamin Responden ... 148

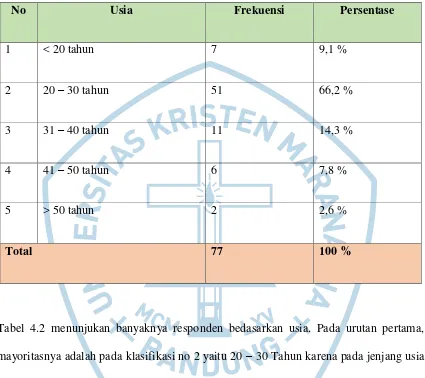

Tabel 4.2 Usia Responden ... 150

Tabel 4.3 Pendidikan Responden ... 151

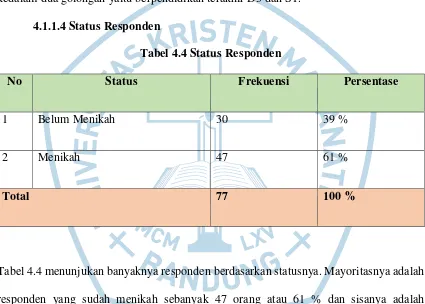

Tabel 4.4 Status Responden ... 152

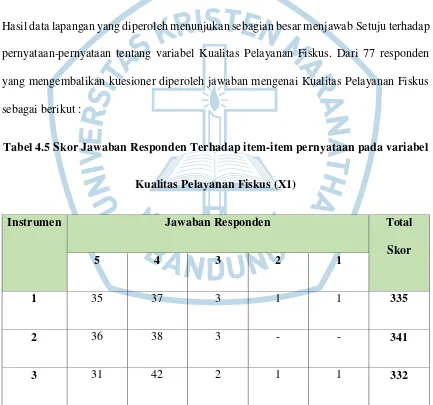

Tabel 4.5 Skor Jawaban Responden Terhadap Item-Item Pernyataan Pada Variabel Kualitas Pelayanan Fisku (X1) ... 154

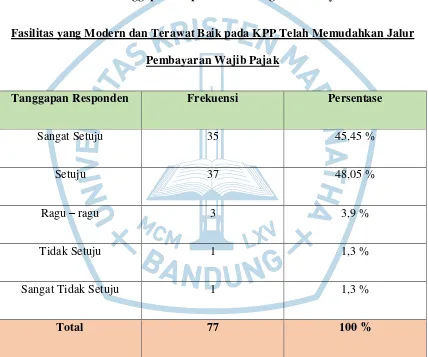

Tabel 4.6 Tanggapan Responden Tentang Item Pernyataan “Fasilitas yang Modern dan Terawat Baik pada KPP Telah Memudahkan Jalur Pembayaran Wajib Pajak ... 156

Tabel 4.7 Tanggapan Responden Tentang Item Pernyataan “Fiskus Terampil dalam Menghitung Jumlah Pajak Terutang Sehingga Memberikan Kemudahan bagi Wajib Pajak dalam Memenuhi Kewajiban Perpajakannya ... 157

Tabel 4.8 Tanggapan Responden Tentang Item Pernyataan “Fiskus Melakukan Tugasnya dengan Sopan dan Ramah dalam Membimbing Wajib Pajak ketika Melakukan Kewajiban Perpajakannya Sehingga Wajib Pajak Merasa Nyaman dalam Melakukan Kewajibannya ... 158

Tabel 4.9 Tanggapan Responden Tentang Item Pernyataan “Fiskus Memberikan Jawaban dengan Jelas dan Sabar Terhadap Setiap Pertanyaan Wajib Pajak Seputas Membayar Kewajibannya ... 159

Tabel 4.10 Tanggapan Responden Tentang Item Pernyataan “Pelayanan Administrasi Dilakukan dengan Cepat dan Tepat (Birokasi Lancar/ Tidak Berbelit-belit) ... 160

Tabel 4.11 Skor Jawaban Responden Terhadap Item-Item Pernyataan Variabel Ketegasan Sanksi Pajak (X2) ... 161

Tabel 4.12 Tanggapan Responden Tentang Item Pernyataan Pengenaan Sanksi Harus dilaksanakan dengan Tegas kepada Semua Wajib Pajak yang Melakukan Pelanggaran Tanpa Toleransi ... 163

Tabel 4.13 Tanggapan Responden Tentang Item Pernyataan Penerapan Sanksi Pajak Harus Sesuai dengan Ketentuan dan Peraturan Undang-Undang Perpapajakan Sehingga Membantu Meningkatkan Kepercayaan Wajib Pajak ... 164

Tabel 4.15 Tanggapan Responden Tentang Item Pernyataan Sanksi Pajak Sangat diperlukan Agar Tercipta Kedisiplinan Wajib

Pajak dalam Memenuhi Kewajiban Perpajakan ... 166

Tabel 4.16 Skor Jawaban Responden Terhadap Item-Item Pernyataan Variabel Meningkatkan Penerimaan Pajak PPh Pasal 21 (Y) ... 167

Tabel 4.17 Tanggapan Responden Tentang Item Pernyataan Adanya Perbaikan Kualitas Pemeriksaan dan Penyidikan Pajak ... 169

Tabel 4.18 Tanggapan Responden Tentang Item Pernyataan Sistem Informasi Teknologi yang Semakin Sempurna ... 170

Tabel 4.19 Tanggapan Responden Tentang Item Pernyataan Meningkatkan Kegiatan Intensifikasi dan Esktensifikasi Pajak ... 171

Tabel 4.20 Tanggapan Responden Tentang Item Pernyataan Meningkatkan Kesadaran Masyarakat akan Kewajiban Perpajakannya Melalui Penyuluhan dan Sosialisasi ... 172

Tabel 4.21 Tanggapan Responden Tentang Item Pernyataan Penyempurnaan Sistem Administrasi Perpajakan ... 173

Tabel 4.22 Hasil Uji Kecukupan Sampel ... 174

Tabel 4.23 Rekapitulasi Hasil Uji Validitas Variabel Kualitas Pelayanan Fiskus (X1) ... 175

Tabel 4.24 Rekapitulasi Hasil Uji Validitas Variabel Ketegasan Sanksi Pajak (X2) ... 175

Tabel 4.25 Rekapitulasi Hasil Uji Validitas Variabel Meningkatkan Penerimaan Pajak PPH Pasal 21 (Y) ... 176

Tabel 4.26 Rekapitulasi Hasil Uji Validitas Variabel dengan Kriteria KMO ≥ 0,50 ... 176

Tabel 4.27 Hasil Uji Reliabilitas Variabel ... 177

Tabel 4.28 Hasil Uji Normalitas ... 178

Tabel 4.29 Hasil Uji Multikolinearitas ... 179

Tabel 4.30 Hasil Uji Heteroskedastisitas ... 180

Tabel 4.31 Hasil Uji Scatterplot ... 180

Tabel 4.32 Hasil Uji Regresi Linier Berganda ... 181

Tabel 4.33 Hasil Uji Koefisien Determinasi (R2) ... 183

Tabel 4.34 Hasil Uji Koefisien Beta x Zero – order ... 184

Tabel 4.35 Hasil Pengujian Hipotesis Simultan (Uji – F) ... 185

DAFTAR LAMPIRAN

Halaman

Surat Keterangan Penelitian ... 196

Kuesioner ... 197

Hasil Kuesioner Variabel X1, X2, dan Y ... 202

Lampiran Jenis Kelamin Responden ... 206

Lampiran Umur Responden ... 206

Lampiran Tingkat Pendidikan Responden ... 207

Lampiran Status Responden ... 207

Lampiran Kecukupan Sampel ... 207

Lampiran Validitas dan Realibilitas ... 208

Lampiran Realibilitas X1 ... 208

Lampiran Realibilitas X2 ... 209

Lampiran Realibilitas Y ... 210

Lampiran Uji Normalitas ... 211

Lampiran Uji Multikolinearitas ... 211

Lampiran Uji Heteroskedastisitas ... 212

Lampiran Scatterplot ... 212

Lampiran Validitas X1 ... 213

Lampiran Validitas X2 ... 214

Lampiran Validitas Y ... 215

Lampiran Uji Regresi Linear Berganda ... 216

Lampiran Uji R2 (Koefisien Determinasi) ... 216

Lampiran Uji Koefisien Beta x Zero – Order ... 216

Kepada Yth.

Bapak/Ibu/Saudara/i Responden

Di Tempat

Dengan hormat,

Saya mahasiswa Universitas Kristen Maranatha Jurusan Akuntansi Jenjang S1 sedang

mengerjakan Tugas Akhir mengenai “Pengaruh Kualitas Pelayanan Fiskus dan Ketegasan

Sanksi Pajak dalam Meningkatkan Penerimaan Pajak PPH 21 pada KPP Pratama

Soreang”. Oleh karena itu, saya mengharapkan kesediaan Bapak/Ibu/Saudara/i untuk menjadi

responden dengan mengisi lembar kuisoner ini secara lengkap. Data yang diperoleh hanya akan

digunakan untuk kepentingan penelitian sehingga kerahasiaannya akan saya jaga sesuai dengan

etika penelitian.

Informasi yang diperoleh atas partisipasi Bapak/Ibu/Saudara/i merupakan faktor kunci

untuk mengetahui Pengaruh Kualitas Pelayanan Fiskus dan Ketegasan Sanksi Pajak dalam

Meningkatkan Penerimaan Pajak PPH 21, sehingga saya mengharapkan agar

Bapak/Ibu/Saudara/i membaca pertanyaan secara hati-hati dan menjawabnya dengan lengkap.

Atas kesediaan Bapak/Ibu/Saudara/i untuk mengisi kuesioner ini, saya ucapkan terima

kasih.

Bandung, Oktober 2016

Hormat saya,

Nama* :

Jenis Kelamin : Laki-Laki Perempuan

Usia : <20 tahun 20-30 tahun 31-40 tahun

41- 50 tahun >50 tahun

Tingkat Pendidikan : SMA/Sederajat D3 S1

S2 S3 Lainnya

Status : Belum Menikah Menikah

Pekerjaan :

B. Petunjuk Pengisian

Berilah tanda checklist ( √ ) atau ( X ) pada jawaban yang anda pilih di lembar jawaban

yang telah disediakan. Pilihlah jawaban yang sesuai dengan perasaan, pendapat dan

keadaan Bapak/Ibu/Sdr/i yang sebenarnya.

Keterangan Jawaban Tingkat Penelitian

Sangat Setuju (SS)

Setuju (S)

Ragu-ragu (R)

Tidak Setuju (TS)

Sangat Tidak Setuju (STS)

5

4

3

2

No Pernyataan SS S R TS STS

1 Fasilitas yang modern dan terawat baik pada

KPP telah memudahkan jalur pembayaran

Wajib Pajak.

2 Fiskus terampil dalam menghitung jumlah

pajak terutang sehingga memberikan

kemudahan bagi Wajib Pajak dalam memenuhi

kewajiban perpajakannya.

3 Fiskus melakukan tugasnya dengan sopan dan

ramah dalam membimbing Wajib Pajak ketika

melakukan kewajiban perpajakannya sehingga

wajib pajak merasa nyaman dalam melakukan

kewajibannya.

4 Fiskus memberikan jawaban dengan jelas dan

sabar terhadap setiap pertanyaan Wajib Pajak

seputar membayar kewajibannya.

5 Pelayanan administrasi dilakukan dengan cepat

No Pernyataan SS S R TS STS

1 Pengenaan sanksi harus dilaksanakan dengan

tegas kepada semua wajib pajak yang

melakukan pelanggaran tanpa toleransi.

2 Penerapan Sanksi Pajak harus sesuai dengan

ketentuan dan peraturan undang-undang

perpapajakan sehingga membantu

meningkatkan kepercayaan wajib pajak.

3 Pengenaan sanksi yang cukup berat dapat

mendidik wajib pajak untuk selalu melaporkan

SPTnya.

4 Sanksi pajak sangat diperlukan agar tercipta

kedisiplinan Wajib Pajak dalam memenuhi

No Pernyataan SS S R TS STS

1 Adanya perbaikan kualitas pemeriksaan dan

penyidikan pajak.

2 Sistem informasi teknologi yang semakin

sempurna.

3 Meningkatkan kegiatan Intensifikasi dan

Esktensifikasi pajak.

4 Meningkatkan kesadaran masyarakat akan

kewajiban perpajakannya melalui penyuluhan

dan sosialisasi.

5 Penyempurnaan sistem administrasi

perpajakan.

No

Res

X1 X2 Y

A1 A2 A3 A4 A5 M1 M2 M3 M4 Y1 Y2 Y3 Y4 Y5

1 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

2 5.0 5.0 3.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0

3 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 3.0 4.0 4.0 4.0 4.0

4 5.0 5.0 5.0 5.0 5.0 5.0 5.0 4.0 5.0 4.0 3.0 5.0 5.0 5.0

5 4.0 4.0 4.0 4.0 5.0 4.0 3.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

6 5.0 5.0 4.0 5.0 5.0 5.0 5.0 5.0 4.0 5.0 4.0 5.0 3.0 3.0

7 5.0 5.0 5.0 5.0 4.0 4.0 4.0 5.0 4.0 4.0 5.0 5.0 3.0 4.0

8 5.0 5.0 5.0 5.0 5.0 5.0 5.0 3.0 5.0 2.0 4.0 5.0 3.0 5.0

9 5.0 5.0 5.0 3.0 3.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0

10 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

11 3.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 2.0 4.0 3.0 5.0 5.0 4.0

12 4.0 4.0 3.0 4.0 4.0 4.0 4.0 4.0 4.0 5.0 4.0 4.0 5.0 4.0

13 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 4.0 3.0 5.0 4.0 5.0

14 4.0 3.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 3.0 5.0 5.0 5.0 4.0

15 5.0 5.0 4.0 4.0 4.0 4.0 5.0 5.0 5.0 4.0 4.0 4.0 4.0 5.0

16 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 5.0 4.0 4.0 5.0 4.0

17 4.0 4.0 5.0 5.0 5.0 5.0 4.0 4.0 4.0 5.0 4.0 3.0 5.0 4.0

21 5.0 5.0 1.0 5.0 5.0 5.0 4.0 5.0 5.0 4.0 4.0 4.0 3.0 4.0

22 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 5.0 4.0 4.0

23 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 4.0 5.0 4.0 4.0 5.0

24 2.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

25 5.0 5.0 5.0 5.0 1.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0

26 5.0 5.0 5.0 5.0 3.0 5.0 4.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0

27 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

28 4.0 4.0 4.0 4.0 4.0 5.0 5.0 5.0 3.0 2.0 5.0 4.0 5.0 4.0

29 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 4.0 5.0 5.0 5.0 5.0 5.0

30 4.0 5.0 4.0 4.0 5.0 5.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

31 5.0 5.0 4.0 5.0 4.0 4.0 5.0 5.0 4.0 5.0 5.0 5.0 5.0 3.0

32 4.0 4.0 5.0 5.0 4.0 5.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

34 4.0 5.0 4.0 4.0 5.0 5.0 5.0 5.0 4.0 5.0 5.0 5.0 5.0 5.0

35 5.0 5.0 4.0 5.0 5.0 5.0 5.0 4.0 5.0 5.0 5.0 5.0 5.0 5.0

36 5.0 5.0 4.0 5.0 5.0 5.0 5.0 4.0 4.0 4.0 4.0 5.0 5.0 4.0

37 3.0 5.0 4.0 4.0 1.0 5.0 5.0 4.0 5.0 4.0 4.0 5.0 4.0 5.0

38 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

39 5.0 5.0 5.0 5.0 5.0 5.0 4.0 5.0 5.0 4.0 5.0 4.0 5.0 4.0

40 4.0 4.0 4.0 4.0 4.0 4.0 4.0 5.0 5.0 4.0 4.0 4.0 4.0 4.0

41 5.0 4.0 5.0 5.0 5.0 5.0 5.0 4.0 4.0 4.0 5.0 5.0 5.0 5.0

45 4.0 4.0 5.0 4.0 5.0 5.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

46 5.0 5.0 2.0 5.0 5.0 5.0 5.0 5.0 5.0 4.0 4.0 4.0 4.0 3.0

47 4.0 4.0 4.0 4.0 3.0 4.0 4.0 4.0 4.0 5.0 5.0 5.0 5.0 4.0

48 5.0 5.0 5.0 5.0 5.0 5.0 5.0 3.0 5.0 5.0 5.0 5.0 5.0 5.0

49 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 1.0 5.0 5.0 5.0 4.0

50 3.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0

51 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

52 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 3.0 5.0 5.0 5.0

53 5.0 5.0 5.0 5.0 5.0 5.0 5.0 3.0 5.0 5.0 5.0 5.0 5.0 5.0

54 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 2.0 4.0 5.0 4.0 4.0

55 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 5.0 4.0 4.0 4.0 4.0

56 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 4.0 5.0 5.0 5.0

57 4.0 4.0 4.0 4.0 5.0 5.0 5.0 5.0 5.0 5.0 4.0 4.0 4.0 4.0

58 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0

59 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

60 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0

61 5.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 5.0 5.0 5.0 5.0 5.0

62 1.0 5.0 5.0 4.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0

63 5.0 5.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 5.0 5.0 5.0 5.0 5.0

64 4.0 4.0 4.0 4.0 4.0 3.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

68 4.0 5.0 4.0 4.0 5.0 5.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

69 5.0 4.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0

70 4.0 4.0 4.0 4.0 1.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

71 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 5.0 5.0 5.0 5.0 5.0 4.0

72 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0

73 5.0 3.0 4.0 4.0 4.0 5.0 4.0 5.0 4.0 5.0 4.0 5.0 5.0 5.0

74 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 5.0 4.0 4.0 4.0

75 5.0 5.0 5.0 5.0 5.0 5.0 4.0 4.0 5.0 4.0 4.0 5.0 5.0 5.0

76 4.0 4.0 4.0 4.0 4.0 4.0 5.0 5.0 5.0 4.0 5.0 4.0 4.0 4.0

JENIS KELAMIN RESPONDEN

SEX

Frequency Percent Valid Percent

Cumulative Percent

Valid Male 43 55.8 55.8 55.8

Female 34 44.2 44.2 100.0

Total 77 100.0 100.0

UMUR RESPONDEN

AGE

Frequency Percent Valid Percent

Cumulati ve Percent

Valid < 20 yo 7 9.1 9.1 9.1

20 - 30 yo 51 66.2 66.2 75.3

31 - 40 yo 11 14.3 14.3 89.6

41 - 50 yo 6 7.8 7.8 97.4

> 50 yo 2 2.6 2.6 100.0

Frequency Percent

Frequency Percent Valid Percent

Cumulative

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. .754

Bartlett's Test of Sphericity Approx. Chi-Square

190.485

df

55

Sig.

Rotated Component Matrix

Component

1 2 3

A1 .466

A2 .553

A4 .739

A5 .721

M2 .665

M3 .662

M4 .762

Y2 .604

Y3 .745

Y4 .735

Y5 .656

X1 Kualitas Pelayanan Fiskus

Reliability Statistics

Cronbach's Alpha N of Items

if Item

Cronbach's Alpha N of Items

Reliability Statistics

Cronbach's Alpha N of Items

.653 4

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

Y2 13.3506 1.915 .354 .637

Y3 13.1688 1.800 .536 .526

Y4 13.3117 1.612 .392 .629

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 77

Normal Parametersa Mean .0000000

Std. Deviation 1.56698622

Most Extreme Differences Absolute .140

Positive .120

Negative -.140

Kolmogorov-Smirnov Z 1.232

Asymp. Sig. (2-tailed) .096

a.

Test Distribution is normal

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B

Std.

Error Beta

1 (Constant) -.292 .994 -.293 .770

AllOf_A .046 .051 .118 .920 .361

AllOf_M .063 .077 .106 .826 .412

a. Dependent Variable: ABS

A1 A2 A3 A4 A5 AllOf_A

*. Correlation is significant at the 0.05 level (2-tailed).

Correlations

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

Model

UJI R

2(KOEFISIEN DETERMINASI)

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .365a .133 .110 1.58802

a. Predictors: (Constant), AllOf_M, AllOf_A

UJI KOEFISIEN BETA X ZERO-ORDER

Model

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.696 2 .848 1.397 .254a

Residual 44.915 74 .607

Total 46.612 76

a. Predictors: (Constant), AllOf_M, AllOf_A

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pajak memegang peranan penting dalam perekonomian negara kita. Hal ini dikarenakan

pajak merupakan salah satu sumber pendapatan negara yang berasal dari iuran wajib

rakyat, dimana ketentuan pungutannya diatur dalam undang-undang seperti yang

dinyatakan dalam pasal 23A Undang-Undang Dasar (UUD) 1945 Amandemen III. Pasal

23A UUD 1945 menyatakan pajak dan pungutan lain yang bersifat memaksa untuk

keperluan negara diatur dengan undang-undang. Pajak digunakan oleh pemerintah untuk

melaksanakan tanggung jawab negara di berbagai sektor kehidupan untuk mencapai

kesejahteraan umum. Bagi rakyat, pajak merupakan perwujudan pengabdian dan peran

serta untuk ikut berkontribusi dalam peningkatan pembangunan nasional.

Pajak merupakan sumber utama penerimaan negara yang potensial untuk

membiayai kegiatan pemerintahan dan pembangunan. Penerimaan dari sektor pajak ini

diupayakan mengalami kenaikan setiap tahunnya. Penerimaan pajak yang mengalami

kenaikan diharapkan dapat membayar pembelanjaan negara demi tercapainya

kemakmuran rakyat. Penerimaan pajak berasal dari pemungutan yang dilakukan oleh

pemerintah pusat maupun daerah dengan pengenaan terhadap objek pajak (Adrianti

:2012).

Untuk melaksanakan pembangunan, Indonesia memberlakukan Pajak Penghasilan

Penghasilan (PPh) pasal 21. Pajak Penghasilan (PPh) pasal 21 merupakan salah satu pajak

penyumbang terbesar dalam pendapatan pemerintah untuk melaksanakan

pembangunannya (Jonathan, 2014).

Terdapat 2 (dua) subjek pajak orang pribadi yaitu subjek pajak orang pribadi dalam

negeri dan luar negeri. Kejelasan status seseorang apakah termasuk subjek pajak dalam

negeri atau luar negeri menjadi sangat penting karena terdapat perbedaan tarif pajak antara

kedua subjek tersebut menurut Rahayu dan Suhayati (2010:186)

Menurut Haula dan Rasin (2005:288), sebelum menghitung berapa besarnya pajak

penghasilan yang harus dihitung atas Penghasilan Kena Pajak, khusus untuk Wajib Pajak

orang pribadi sebagai Wajib Pajak dalam negeri, diberikan pengurangan berupa

Penghasilan Tidak Kena Pajak (personal exemption).

Sistem pemungutan pajak yang berlaku di Indonesia adalah Self Assesment System,

dimana segala pemenuhan kewajiban perpajakan dilakukan sepenuhnya oleh wajib pajak,

fiskus (pengumpul pajak) hanya melakukan pengawasan melalui prosedur pemeriksaan.

Dalam pelaksanaan sistem tersebut, wajib pajak dituntut keaktifannya mulai dari saat

mendaftarkan diri, mengisi SPT (Surat Pemberitahuan) dengan jujur, baik dan benar

sampai dengan melunasi pajak terutang tepat pada waktunya. (Devano dan Siti Kurnia,

2006 : 109).

Atas kepercayaan yang diberikan kepada wajib pajak, maka diperlukan tindakan

untuk meningkatkan kepatuhan wajib pajak dalam melakukan perpajakannya, tindakan

tersebut adalah salah satunya dengan melalui pemberian sanksi kepada wajib pajak yang

kepada Wajib Pajak yang telah lalai dalam pemenuhan kewajiban perpajakannya sehingga

wajib pajak akan merasa jera dan mau belajar dari kesalahan yang telah dilakukannya

sehingga untuk pemenuhan kewajiban perpajakannya di masa pajak yang akan datang

juga bisa lebih baik lagi. Dengan diberikannya sanksi terhadap Wajib Pajak yang lalai

maka Wajib Pajak pun akan berfikir dua kali jika dia akan melakukan tindak kecurangan

atau dengan sengaja lalai dalam pemenuhan kewajiban perpajakannya, sehingga Wajib

Pajak pun akan lebih memilih patuh dalam hal pemenuhan kewajiban perpajakannya

daripada dia harus menanggung sanksi pajak yang diberikan. Sesungguhnya tidak

diperlukan suata tindakan apapun, apabila dengan rasa takut dan acaman hukuman (sanksi

dan pidana) saja wajib pajak sudah akan mematuhi kewajiban perpajakannya.

(Mohammad Zain 2007:35).

Kepatuhan wajib pajak dalam memenuhi kewajiban membayar pajak tergantung

pada bagaimana petugas pajak memberikan mutu pelayanan yang terbaik kepada wajib

pajak (Jatmiko, 2006). Karanta et ak, 2000 (dalam suryadi, 2006) menekankan pada

pentingnya kualitas aparat (SDM) perpajakan dalam perpajakan memberikan pelayanan

kepada wajib pajak.

Fiskus diharapkan memiliki kompetensi dalam arti memiliki keahlian,

pengetahuan, dan pengalaman dalam hal kebijakan perpajakan, administrasi pajak dan

perundang-undangan perpajakan. Selain itu fiskus juga harus memiliki motivasi yang

tinggi sebagai pelayan publik. (Iiyas dan Burton, 2010).

Pemerintah beberapa kali telah melakukan reformasi undang-undang perpajakan,

tahun 2000 dan yang terakhir tahun 2008. Pada tahun 2010 pemerintah juga kembali

mereformasi UU Pajak Pertambahan Nilai. Selain itu pemerintah juga melakukan

perubahan peraturan perpajakan di bawah undang-undang agar memudahkan wajib pajak

dalam memahami ketentuan dalam undang-undang perpajakan.

Menurut Nasucha dalam Satriyo (2011), reformasi perpajakan adalah perbuahan

yang mendasar di segala aspek perpajakan. Reformasi perpajakan yang sekarang menjadi

prioritas menyangkut modernisasi administrasi perpajakan yang menengah (tiga sampai

enam tahun) dengan tujuan tercapainya :

1. Tingkat kepatuhan sukarela yang tinggi

2. Kepercayaan terhadap administrasi perpajakan yang tinggi

3. Produktivitas aparat perpajakan yang tinggi

Adapun beberapa alasan lainnya mengapa pemerintah melaukan reformasi pajak

yaitu :

1. Sebagai upaya menstabilkan perekonomian yang tidak menentu karena pengaruh

perekonomian internasional maupun nasional.

2. Sebagai usaha mengalihkan sektor penerimaan APBN dari migas yang semula

sebagai sektor primadona menjadi pajak sebagai sumber yang lebih dapat

menjanjikan karena secara rasional pajak adalah penerimaan yang berkelanjutan

tidak seperti migas.

3. Usaha mengikuti ketentuan dunia terutama dalam hal pendanaan (pinjaman luar

negri) yang mensyaratkan struktur pajak yang ada harus disesuaikan dengan kondisi

4. Meningkatkan penerimaan negara dari sektor pajak.

Usaha untuk meningkatkan penerimaan negara dari sektor pajak mempunyai

banyak kendala, antara lain tingkat kesadaran wajib pajak yang masih rendah, wajib pajak

membayar pajak yang lebih rendah dari yang seharusnya, dan juga kendala dari wajib

pajak dalam menyelenggarakan pembukuan dengan benar dan lengkap.

Berdasarkan latar belakang di atas penulis tertarik untuk meneliti lebih dalam

mengenai Pengaruh Kualitas Pelayanan Fiskus dan Ketegasan Sanksi Pajak dalam

Meningkatkan Penerimaan Pajak PPh Pasal 21 dengan mengambil objek penelitian di

Kota Bandung.

1.2 Rumusan Masalah

Untuk menjamin konsistensi penelitian, maka perlu dibuat pertanyaan penelitian yang

lebih terperinci yang akan dijawab oleh penelitian ini. Pertanyaan penelitian ini adalah

sebagai berikut:

1. Seberapa besar pengaruh Kualitas Pelayanan Fiskus dan Ketegasan Sanksi Pajak

dalam Meningkatkan Penerimaan Pajak PPh Pasal 21 pada KPP Pratama Soreang

secara Simultan?

2. Seberapa besar pengaruh Kualitas Pelayanan Fiskus dan Ketegasan Sanksi Pajak

dalam Meningkatkan Penerimaan Pajak PPh Pasal 21 pada KPP Pratama Soreang

secara Parsial?

1.3 Tujuan Penelitian

Sehubungan dengan perumusan masalah tersebut di atas, maka tujuan yang diharapkan

1. Untuk mengetahui dan menganalisis seberapa besar pengaruh Kualitas Pelayanan

Fiskus dan Ketegasan Sanksi Pajak dalam Meningkatkan Penerimaan Pajak PPH

Pasal 21 pada KPP Pratama Soreang secara Simultan.

2. Untuk mengetahui dan menganalisis seberapa besar pengaruh Kualitas Pelayanan

Fiskus dan Ketegasan Sanksi Pajak dalam Meningkatkan Penerimaan Pajak PPH

Pasal 21 pada KPP Pratama Soreang secara Parsial.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini kepada berbagai pihak antara lain:

1. Untuk penulis

Penelitian ini diharapkan dapat menambah pengalaman, wawasan, dan pemahaman

penulis dalam menganalisis suatu masalah lain yang mungkin timbul dikemudian hari.

2. Untuk Direktorat Jenderal Pajak

Hasil penelitian ini diharapkan dapat menjadi masukan dan bisa dijadikan pertimbangan

dalam menyusun perencanaan dan kebijakan perpajakan bagi Direktorat Jenderal Pajak

khususnya di lingkungan Direktorat Jenderal Pajak Jawa Barat.

3. Untuk Program Studi Akuntansi

Penelitian ini diharapkan dapat menjadi bahan referensi dan perbandingan bagi penelitian

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

PENGEMBANGAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Definisi Pajak

Di Indonesia pada saat ini pajak merupakan salah satu komponen terbesar dalam

penerimaan negara yang digunakan untuk membiayai kegiatan pemerintahan, dimana

sumbangan terbesar adalah dari penerimaan pajak penghasilan, baik dari Wajib Pajak

pribadi maupun Wajib Pajak badan.

Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat balas jasa timbal (kontraprestasi), yang langsung

dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. (Waluyo

2011:1).

Menurut P. J. A. Andriani pajak adalah iuran masyarakat kepada Negara (yang

dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan

umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat

ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

Definisi Perancis dalam buku Leroy Beaulieu yang berjudul Traite de la secience

des Finances 1906, pajak adalah bantuan, baik secara langsung maupun tidak yang

dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untuk menutup belanja

pemerintah.

Definisi Deutsche Reichs Abgaben Ordnung (RAO-1919); pajak adalah bantuan

secara insedental atau secara periodik (dengan tidak ada kontraperstasinya), yang

dipungut oleh badan yang bersifat umum (negara), untuk memperoleh pendapatan, dimana

terjadi suatu tatbestand (sasaran pemajakan) karena undang-undang telah menimbulkan

utang pajak.

Pajak adalah konstribusi wajib dari seorang kepada pemerintah untuk membiayai

pengeluaran yang terjadi untuk kepentingan bersama, tanpa merujuk pada manfaat khusus

dianugerahkan. ( Prof R.A. Seligman dalam Essays in Taxation New York, 1925)

Menurut Mr. Dr. J. Feldmann dalam bukunya De overheidsmiddelen van

Indonesia; pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada

penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya

kontraperstasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran

umum.

Menurut Prof. Dr. M. J.H. Smeets dalam bukunya De Economische betekenis der

Belastingen 1951; pajak adalah prestasi kepada pemerintah yang terutang melalui

ditunjukan dalam hal individual, maksudnya adalah untuk membiayai pengeluaran

pemerintah.

Definisi Dr. Soeparman Soemahamidjaja dalam disertasinya yang berjudul Pajak

berdasarkan Asas Gotong Royong Universitas Padjadjaran bandung 1964; pajak adalah

iuran wajib, berupa uang atau barang yang dipungut oleh penguasa berdasarkan

norma-norma hukum, guna menutup biaya produksi barang-barnag dan jasa-jasa kolektif dalam

mencapai kesejahteraan umum.

Pengertian pajak menurut Edwin R. A. Seligman menyatakan tax is compulsary

contribution from the person, to the government to depray the expenses incurred in the

common interest of all, without reference to special benefit conferred. Dari definisi di atas

terlihat adanya kontribusi seseorang yang ditujukan kepada negara tanpa adanya manfaat

yang ditunjukkan secara khusus pada seseorang.

Pengertian pajak menurut Philip E. Taylor memberikan batasan pajak seperti di

atas hanya menggantikan without reference dengan with little reference.

Sommerfeld, memberikan pengertian bahwa pajak adalah suatu pengalihan

sumber-sumber yang wajib dilakukan dari sektor swasta kepada sektor pemerintah

berdasarkan peraturan tanpa suatu imbalan kembali yang langsung dan seimbang, agar

pemerintah dapat melaksanakan tugas-tugasnya dalam menjalankan pemerintahan.

Pasal 1 Undang-Undang Nomor 16 Tahun 2009 mendefinisikan pajak sebagai

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran

rakyat.

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk

membiayai pengeluaran rutin dan "surplus"-nya digunakan untuk publik saving yang

merupakan sumber utama untuk membiayai public investment. Secara umum, pajak

merupakan sumbangan yang diberikan oleh rakyat kepada pemerintah yang dapat

dipaksakan berdasarkan undang-undang. (Soemitro, 2012: 11).

Menurut pendapat lain mengenai pengertian pajak adalah pembayaran iuran oleh

rakyat kepada pemerintah yang dapat dipaksakan dengan tanpa balas jasa yang secara

langsung dapat ditunjuk (Yuswar dan Mulyadi, 2005:43).

Meskipun tidak terdapat keseragaman dalam memberikan definisi pajak, dari

berbagai definisi pajak menurut pakar, menurut Waluyo (2008:3) terdapat persamaan

yang merupakan ciri-ciri yang melekat pada pengertian pajak yaitu:

1. Pajak dipungut berdasarkan (dengan kekuatan) undang-undang serta aturan

pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual

oleh pemerintah.

4. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang bila dari

pemasukannyamasih terdapat surplus, surplus tersebut di pergunakan untuk

membiayai public investment.

Dari pengertian-pengertian tersebut dapat disimpulkan, bahwa ciri-ciri yang

melekat pada pengertian pajak adalah (Mardiasmo, 2013)

1. Pajak ialah iuran rakyat kepada kas negara Yang berhak memungut pajak hanyalah

negara. Iuran tersebut berupa uang (bukan barang) yang digunakan untuk

sebesar-besarnya kepentingan rakyat.

2. Berdasarkan undang-undang Pajak dipungut berdasarkan atau dengan kekuatan

undang-undang serta aturan pelaksanaannya. Pajak adalah iuran wajib yang harus

dibayarkan oleh rakyat kepada negara, dalam hal ini pajak merupakan bagian dari

hukum publik yang mengatur hubungan hukum antara negara/pemerintah dengan

warganya/rakyatnya dimana negara mengambil kekayaan dari masyarakat dan

dikembalikan ke masyarakat. Undang-Undang Pajak dibuat dengan tujuan sebagai

aturan dasar pemungutan pajak, sehingga pemungutan pajak berdasarkan atas

kekuatan undang-undang beserta aturan pelaksanaannya. Hal ini untuk menghindari

adanya tindakan sewenang-wenang dalam memungut pajak dan supaya masyarakat

juga tidak semaunya untuk membayar pajak.

3. Dapat dipaksakan Yang dimaksud dengan dapat dipaksakan adalah bila hutang

satunya dengan menggunakan media surat paksa, bila perlu ditindak atau dikenai

sanksi apabila melakukan perlawanan.

4. Tiada mendapat kontra prestasi atau timbal balik yang langsung ditunjuk Tujuannya

untuk membedakan antara pajak dan retribusi. Pembayar pajak tidak dapat

menikmati secara langsung atas pajak yang di bayar.

Untuk membiayai pengeluaran-pengeluaran umum pemerintah Dalam negara

terdapat Anggaran Pendapatan dan Belanja Negara, dan pajak merupakan salah satu

penyokong utama dalam penerimaan yang kemudian digunakan untuk membiayai

pengeluaran-pengeluaran dari pemerintah, jadi atas pendapatan dari pajak tidak hanya

dinikmati oleh pembayar pajak saja akan tetapi juga oleh rakyat pada umumnya.

2.1.2 Fungsi Pajak

Pajak merupakan sumber penerimaan Negara yang mempunyai dua fungsi (Mardiasmo

2011 : 1), yaitu :

1. Fungsi anggaran (budgetair) sebagai sumber dana bagi pemerintah, untuk

membiayai pengeluaran-pengeluarannya. Pajak berfungsi sebagai sumber dana

yang diperuntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Untuk

menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara

membutuhkan biaya. Sebagai contoh yaitu dimasukannya pajak dalam APBN

sebagai penerimaan dalam negeri.

2. Fungsi mengatur (regulerend) sebagai alat pengatur atau melaksanakan pemerintah

kebijakan di bidang social dan ekonomi. Contohnya dalam rangka menggiring

penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai

macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri,

pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

Sedangkan menurut Rahayu dan Suhayati (2010:3) juga terdapat dua fungsi pajak

yaitu:

1. Fungsi budgeter (anggaran)

Fungsi mengisi Kas negara/Anggaran negara yang diperlukan untuk menutup

pembiayaan penyelenggaraan pemerintahan baik rutin maupun untuk

pembangunan.

2. Fungsi regulerend (mengatur)

Berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan yang

ditetapkan negara dalam bidang ekonomi sosial untuk mencapai tujuan tertentu.

2.1.3 Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi tiga sistem (Mardiasmo, 2011: 7), yaitu

1. Official Assessment system

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah

(fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

2. Self Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang sepenuhnya kepada

Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan

sendiri besarnya pajak yang terutang.

3. With Holding System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pihak ketiga

(bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan

besarnya pajak yang terutang oleh Wajib Pajak.

Sedangkan Tjahjono dan Husein (2010), mengutarakan bahwa pemungutan pajak

dilakukan berdasarkan tiga stelsel, yaitu :

1. Stelsel Nyata (riil stelsel)

Adalah pengenaan pajak didasarkan pada objek (penghasilan) yang nyata, sehingga

pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah

penghasilan yang sesungguhnya telah dapat diketahui sehingga cenderung lebih

realistis tapi pengenaan pajak tidak bisa pada saat langsung, jadi pengenaannya baru

2. Stelsel Anggapan (fictive stelsel)

Adalah pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh

undang-undang. Pada sistem ini pajak dapat dibayar selama tahun berjalan tanpa menunggu

akhir tahun jadi terkesan agak ringan sehingga sehingga lebih meringankan wajib

pajak. Di lain sisi bila pajak dapat dibayarkan pada akhir tahun adanya

kecendrungan bahwa pajak tidak dibayar berdasarkan keadaan yang sesungguhnya.

3. Stelsel Campuran (accrual stelsel)

Adalah kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun,

besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun

besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Apabila dalam suatu

tahun didapat bahwa pajak lebih besar dari anggapan maka wajib pajak harus

menambah, bila pada kenyataannya yang dibayar terlampau besar maka wajib pajak

bisa meminta pengembalian kelebihan.

Dari penjelasan diatas, di Indonesia pada umumnya menggunakan metode stelsel

campuran dengan sistem self assessment, yaitu wajib pajak memeperhitungkan sendiri

besarnya kewajiban perpajakan, dimana pada akhir tahun apabila terdapat kekurangan,

wajib pajak harus membayar kekurangan tersebut dengan media yang dapat digunakan,

sedangkan apabila pajak yang telah disetor wajib pajak melebihi dari yang seharusnya,

2.1.4 Self Assessment System

2.1.4.1 Pengertian Self Assessment System

Self assessment system merupakan metode yang memberikan tanggung jawab yang besar

kepada wajib pajak karena semua proses dalam pemenuhan kewajiban perpajakan

dilakukan sendiri oleh wajib pajak. Adapun pengertian self assessment system menurut

Waluyo (2003 :18) dalam bukunya Perpajakan Indonesia adalah sebagai berikut:

”Self Assessment System adalah pemungutan pajak yang memberikan wewenang,

kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung,

memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus

dibayar.”

Sedangkan menurut penjelasan Undang-Undang Ketentuan Umum Perpajakan

(UU KUP) bahwa self asssessment adalah ciri dan corak sistem pemungutan pajak. Self

assessment merupakan suatu sistem perpajakan yang memberikan kepercayaan dan

tanggung jawab kepada Wajib Pajak untuk :

1. Berinisiatif mendaftarkan dirinya untuk mendaptkan NPWP (nomor pokok wajib

pajak);

2. Menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak terutang.

Dari definisi diatas maka dapat disimpulkan, bahwa Self Assessment System

merupakan wewenang, kepercayaan, tanggung jawab untuk wajib pajak menghitung,

setiap tahun sesuai dengan undang-undang perpajakan yang berlaku. Tata cara

pemungutan pajak dengan menggunakan self assessment system berhasil dengan baik jika

masyarakat mempunyai pengetahuan dan disiplin pajak yang tinggi, dimana ciri-ciri self

assessment system adalah adanya kepastian hukum, sederhana perhitungannya, mudah

pelaksanaannya, lebih adil dan merata, dan perhitungan pajak dilakukan oleh wajib pajak.

Self assessment system menyebabkan wajib pajak mendapat beban berat karena

semua aktivitas pemenuhan kewajiban perpajakan dilakukan oleh wajib pajak sendiri.

Wajib pajak harus melaporkan semua informasi yang relevan dalam SPT, menghitung

dasar pengenaan pajak, menghitung jumlah pajak terutang, menyetorkan jumlah pajak

terutang. Namun pada kenyataanya banyak wajib pajak yang melakukan tindakan yang

melanggar peraturan perundang-undangan perpajakan, sehingga wajib akan mendapatkan

hukuman ataupun sanksi perpajakan sesuai dengan peraturan perundang-undangan

perpajakan.

2.1.4.2 Pemahaman pelaksanaan Self-Assessment

Pelaksanaan self-assessment sudah diberlakukan sejak tahun 1984, pelaksanaan dari

self-assessment system juga terus dilakukan sampai saat ini. Pelaksanaan yang dimaksud

adalah sejauh mana wajib pajak berperan aktif, sadar, jujur, mau dan disiplin dalam

membayar pajak. Menurut Suandy Erly (2011), keberhasilan suaru sistem self-assessment

1. Kedisiplinan Wajib Pajak.

2. Kejujuran Wajib Pajak.

3. Kemauan Membayar Pajak dari Wajib Pajak.

4. Kesadaran Wajib Pajak.

Kedisiplinan wajib pajak yang dimaksud disini adalah wajib pajak yang dalam

memenuhi kewajiban perpajakannya sesuai dengan aturan atau tunduk pada

undang-undang yang berlaku. Sedangkan wajib pajak yang jujur adalah wajib pajak yang

melaporkan semua hal yang berhubungan dengan pajak sesuai kenyataan dan menghitung

dengan tarif pajak yang sesuai. Kemauan dan kesadaran untuk membayarkan pajak

merupakan situasi dimana wajib pajak dengan rela hati memenuhi kewajiban

perpajakannya.

2.1.5 Subjek Pajak

Pengertian subjek pajak menurut Rahayu dan Suhayati (2010:185), Subjek pajak adalah

orang atau badan yang ditujukan oleh undang-undang untuk dikenakan pajak. Pajak

penghasilan merupakan pajak subjektif sehingga untuk dapat dikenakan PPh, yang

pertama dilihat adalah kondisi subjeknya. Setelah itu baru dilihat apakah objek yang

dimiliki merupakan objek pajak (yang dikenai pajak berdasarkan UU PPh).

Terdapat 2 (dua) subjek pajak orang pribadi yaitu subjek pajak orang pribadi dalam

negeri dan luar negeri. Kejelasan status seseorang apakah termasuk subjek pajak dalam

negeri atau luar negeri menjadi sangat penting karena terdapat perbedaan tarif pajak antara

Pajak penghasilan menurut Mardiasmo (2011 :135) dikenakan terhadap subjek

pajak atas penghasilan yang diterima atau diperolehnya dalam Tahun Pajak. Yang menjadi

subjek pajak adalah :

1. a. Orang pribadi.

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

2. Badan, terdiri dari perseroan terbatas, perseroan komanditer, perseroan lainnya,

BUMN/BUMD dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana

pensiuan persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial

politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk

kontrak investasi kolektif.

3. Bentuk Usaha Tetap (BUT).

Subjek pajak dapat dibedakan menjadi :

1. Subyek Pajak dalam negri yang terdiri dari:

a. Subjek Pajak Orang Pribadi, yaitu:

Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada

di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu

12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada

b. Subjek Pajak badan, yaitu:

Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit

tertentu dari badan pemerintahan yang memenuhi kriteria:

I. Pembentukannya berdasarkan ketentuan peraturan perundang-undangan;

II. Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara

atau Anggaran Pendapatan dan Belanja Daerah;

III. Penerimaannya dimasukkan dalam anggaran Pemerintahan Pusat atau

Pemerintahan Daerah; dan

IV. Pembukuaanya diperiksa oleh aparat pengawasan fungsional negara.

c. Subjek Pajak Warisan, yaitu:

Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

Warisan dianggap sebagai subjek pajak dalam negeri dengan mengikuti status

pewaris, dimana pemenuhan kewajiban pajaknya digantikan oleh warisan

tersebut. Selanjutnya bila warisan telah dibagikan, maka kewajiban pajaknya

berubah kepada ahli waris. Apabila warisan ditinggalkan oleh wajib pajak (WP)

luar negeri maka warisan tersebut tidak dianggap sebagai subjek pajak.

2. Subjek Pajak luar negara yang terdiri dari:

a. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di

Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka

waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat

kedudukan di Indoensia yang menjalankan usaha atau melakukan kegiatan

b. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang

berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam

jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh

penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan

kegiatan melalui bentuk usaha tetap di Indonesia.

Adapun yang tidak termasuk subjek pajak berdasarkan Pasal 3 ayat (1) UU PPh

No.36 Tahun 2008, yaitu:

1. Pejabat-pejabat perwakilan diplomatik, dan konsulat atau pejabat-pejabat lain dari

negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada

dan bertempat tinggal bersama-sama mereka dengan syarat bukan warga negara

Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di

Indonesia serta negara yang bersangkutan memberikan perlakuan timbal balik.

Contoh: Duta Besar, Konsultan.

2. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan dengan

Keputusan Menteri Keuangan dengan syarat bukan warga negara Indonesia dan

tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh

penghasilan dari Indonesia. Contoh: staf perwakilan UNESCO, UNICEF dan

Menurut Mardiasmo (2011:138) yang tidak termasuk subjek pajak adalah:

1. Kantor perwakilan negara asing.

2. Pejabat perwakilan dan konsulat atau pejabat lain dari negara asing, dan orang-orang

yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal

bersama-sama mereka, dengan syarat:

a. Bukan warga negara Indonesia dan di Indonesia tidak menerima atau

memperoleh penghasilan lain di luar jabatannya di Indonesia.

b. Negara yang bersangkutan memberikan perlakukan timbal balik.

3. Organisasi Internasional, dengan syarat:

a. Indonesia menjadi anggota organisasi tersebut.

b. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan

dari Indonesia selain pemberian pinjaman kepada pemerintah yang dananya

dari iuran para anggota.

4. Pejabat perwakilan organisasi Internasional, dengan syarat:

a. Bukan warga negara Indonesia.

b. Tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh

penghasilan di Indonesia.

2.1.6 Objek Pajak

Pengertian objek pajak menurut Waluyo (2007:66), Objek pajak dapat diartikan sebagai

sasaran pengenaan pajak dan dasar untuk menghitung pajak terutang. Yang menjadi objek

diterima atau diperoleh wajib pajak, baik yg berasal dari Indonesa maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib

pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Syarat subjek dan syarat objek harus terpenuhi agar Wajib Pajak dapat dikenakan

PPh. Subjek pajak akan menjadi Wajib Pajak jika ia memiliki penghasilan yang

merupakan objek pajak. Berdasarkan UU PPh No.36 Tahun 2008, dari segi cara

pengenaan pajak atas penghasilan yang diterima oleh Wajib Pajak Orang Pribadi,

penghasilan dibagi menjadi dua, yaitu:

1. Penghasilan Yang Bukan Objek Pajak.

Penghasilan Yang Bukan Objek Pajak adalah penghasilan yang tidak dikenakan

PPh. Adapun Penghasilan orang pribadi yang bukan objek pajak berdasarkan Pasal

4 ayat (3) UU PPh No.36 Tahun 2008, yaitu:

a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat

yang dibentuk/disahkan oleh pemerintah dan yang diterima oleh penerima zakat

yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk

agama yang diakui di Indonesia, yang ketentuannya diatur berdasarkan

Peraturan Pemerintah;

b. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus

satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk

yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil,

Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan,

kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

c. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib

Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib

Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan

norma penghitungan khusus (deemed profit);

d. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan

asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan

asuransi beasiswa;

e. Dividen atau bagian laba yang diterima atau diperoleh anggota perseroan

terbatas yang modalnya tidak terbagi atas saham-saham, persekutuan,

perkumpulan, Firma.

2. Penghasilan Yang Merupakan Objek Pajak.

a. Dikenakan PPh Final.

Objek pajak Yang Dikenakan PPh Final PPh yang bersifat final artinya PPh

yang dipotong atau dibayar sendiri dari suatu penghasilan, pada akhir tahun

tidak akan diperhitungkan sebagai pembayaran pajak dimuka (kredit pajak).

Maka pada akhir tahun, penghasilan yang dipotong PPh final tersebut juga tidak

lagi dihitung ulang pajak penghasilannya (tidak lagi diperhitungkan dalam SPT

Tahunan). Adapun penghasilan yang dikenakan PPh final berdasarkan

I. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi

dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi

kepada anggota koperasi orang pribadi;

II. Penghasilan berupa hadiah undian;

III. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif

yang diperdagangkan di bursa, dan transaksi penjualan saham atau

pengalihan penyertaan modal pada perusahaan pasangannya yang diterima

oleh perusahaan modal ventura;

IV. Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah

dan/atau bangunan; dan

V. Penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan

Peraturan Pemerintah.

b. Tidak Dikenakan PPh Final.

Objek pajak Yang Tidak Dikenakan PPh Final PPh yang dipotong atau dibayar

sendiri dari suatu penghasilan, pada akhir tahun akan diperhitungkan sebagai

pembayaran pajak dimuka (kredit pajak) maka pada akhir tahun penghasilan

yang dipotong PPh non final akan dihitung ulang pajak penghasilannya dalam

SPT Tahunan. Adapun beberapa contoh penghasilan yang dikenakan PPh final

berdasarkan Pasal 4 ayat (1) UU PPh No.36 Tahun 2008, yaitu:

I. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam UU PPh;

II. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

III. Laba usaha;

IV. Keuntungan karena penjualan atau karena pengalihan harta;

V. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak;

VI. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

VII.Royalti atau imbalan atas penggunaan hak;

VIII. Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

IX. Penerimaan atau perolehan pembayaran berkala;

X. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah;

2.1.7 Tarif Pajak

Menurut Suparmo (2010:7), tarif pajak digunakan dalam perhitungan besarnya pajak

terutang. Dengan kata lain, tarif pajak merupakan tarif yang digunakan untuk menentukan

besarnya pajak yang harus dibayar. Secara umum, tarif pajak dinyatakan dalam bentuk

1. Tarif pajak proposional/ sebanding.

Adalah persentase pengenaan pajak yang tetap atas berapa pun dasar pengenaan

pajaknya. Contohnya, PPN akan dikenakan tarif sebesarnya 10 % atas berapa pun

penyerahan barang/jasa kena pajak, PPH Badan yang dikenakan tarif sebesar 28%

atas berapapun penghasilan kena pajak.

2. Tarif pajak tetap.

Adalah jumlah nominal pajak yang tetap terhadap berapapun yang menjadi dasar

pengenaan pajak. Contohnya, tarif atas bea materai.

3. Tarif pajak degresif.

Adalah persentase pajak yang menurun seiring dengan peningkatan dasar

pengenaan pajaknya.

4. Tarif pajak Progesif.

Adalah persentase pajak yang bertambah seiring dengan pengenaan pajaknya.

Contohnya, Pajak Penghasilan (PPH) Wajib Pajak Orang Pribadi, setiap terjadi

peningkatan pendapatan dalam level tertentu maka tarif yang dikenakan juga akan

meningkat.

2.1.8 Pajak Penghasilan

Undang-undang Pajak Penghasilan (PPh) mengatur pengenaan Pajak Penghasilan

terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya

dalam tahun pajak. Subjek pajak tersebut dikenai pajak apabila menerima atau

memperoleh penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan,

yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak

untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai

atau berakhir dalam tahun pajak (Mardiasmo, 2010 :135)

Berdasarkan ketentuan pasal 1 UU No. 7 Tahun 1983 yang telah diubah terakhir

dengan UU No. 36 Tahun 2008 pajak penghasilan adalah pajak yang dikenakan terhadap

subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau

dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak apabila

kewajiban pajak subyektifnya dimulai atau berakhir dalam tahun pajak. Subjek pajak

penghasilan diatur dalam pasal 2 ayat (1) dan ayat (2) UU RI No 36 Tahun 2008 tersebut.

Menurut Erly (2022:75), Pajak Penghasilan adalah pajak yang dikenakan terhadap

Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau

dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak, apabila

kewajiban pajak subyektifnya dimulai atau berakhir dalam tahun pajak. Yang dimaksud

dengan tahun pajak adalah tahun takwim, namun Wajib Pajak dapat menggunakan tahun

buku meliputi jangka waktu 12 (dua belas) bulan.

Definisi Pajak Penghasilan Soebakir (1999: 41) mengemukakan definisi pajak

penghasilan sebagai suatu pajak yang dikenakan terhadap subjek pajak atas penghasilan

yang diterima atau diperolehnya dalam tahun pajak. Salah satu subjek pajak adalah badan,

terdiri dari perseroan terbatas, Perseroan Komanditer, Perseroan Lainnya, Badan Usaha

Milik Negara, Badan Usaha Milik Daerah dengan nama dan dalam bentuk apapun,

lembaga dana pensiun dan bentuk badan usaha lainnya. Dengan demikian, pajak

penghasilan badan yang dikenalkan terhadap salah satu bentuk usaha tersebut, atas

penghasilan yang diterima atau diperolehnya dalam satu tahun pajak.

2.1.9 Objek Pajak Penghasilan

Menurut Mardiasmo (2011 :139), yang menjadi objek pajak adalah penghasilan, yaitu

setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik

yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk

konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama

dalam bentuk apapun, termasuk :

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau

diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi,

uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam

Undang-undang ini;

2. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

3. Laba usaha;

4. Keuntungan karena pernjualan atau karena pengalihan harta termasuk:

a. Keuntungan karena pengalihan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan

modal;

b. Keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau

c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam

bentuk apa pun;

d. Keuntungan karena pengalihan harta berupah hibah, bantuan, atau sumbangan,

kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus

satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk

yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil,

yang ketentuannya diatur lebih lanjut dengan Peraturan Mentri Keuangan,

sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau

penguasaan di antara pihak-pihak yang bersangkutan; dan

e. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak

penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam

perusahaan pertambangan.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan

pembayaran tambahan pengembalian pajak;

6. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian

untung;

7. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan

asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

8. Royalti atau imbalan atas penggunaan hak;

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta;