PENGARUH PROFITABILITAS DAN NILAI PASAR TERHADAP HARGA SAHAM PT. BANK TABUNGAN NEGARA (Persero) Tbk.

SKRIPSI

Diajukan Untuk Memenuhi Syarat Ujian Sidang

Sarjana Manajemen Pada Program Studi Manajemen

Universitas Pendidikan Indonesia

Rifky Rahmansyah

0900374

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Profitabilitas dan Nilai Pasar

Terhadap Harga Saham

PT. Bank Tabungan Negara (Persero) Tbk.

Oleh Rifky Rahmansyah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Rifky Rahmansyah 2013 Universitas Pendidikan Indonesia

September 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN SKRIPSI

PENGARUH PROFITABILITAS DAN NILAI PASAR TERHADAP HARGA SAHAM

PT. BANK TABUNGAN NEGARA (Persero) Tbk.

Oleh: Rifky Rahmansyah

NIM : 0900374

Skripsi ini telah disetujui dan disahkan oleh : Pembimbing I

Budhi Pamungkas G, S.E., M.Sc. NIP. 19820707 200912 1005

Mengetahui,

Ketua Program Studi Manajemen FPEB UPI Bandung,

ABSTRAK

Rifky Rahmansyah (0900374), “Pengaruh Profitabilitas dan Nilai Pasar Terhadap

Harga Saham PT. Bank Tabungan Negara (Persero) Tbk.”. Dibawah bimbingan Budhi Pamungkas G, SE., M.Sc.

Penelitian ini mengkaji mengenai fenomena harga saham pada PT. Bank Tabungan Negara (Persero) Tbk. Terdapat banyak faktor yang mempengaruhi harga saham, salah satunya yaitu melihat dari kinerja keuangan PT. Bank Tabungan Negara (Persero) Tbk. Dalam penelitian ini faktor yang diteliti yaitu profitabilitas yang diukur dengan return on assets (ROA) dan nilai pasar yang diukur dengan earning per share (EPS).

Objek penelitian ini adalah laporan keuangan Bank Tabungan Negara Periode 2009-2012. Metode penelitian yang digunakan adalah deskriptif dan verifikatif, desain penelitian yang digunakan adalah desain riset kausal, sedangkan pengolahan data menggunakan analisis regresi berganda, koefisien korelasi product moment, koefisien determinasi, uji parsial (uji t) dan uji simultan (uji F).

Hasil penelitian secara parsial menunjukan variabel return on assets (ROA) (X1) berpengaruh positif atau signifikan, sedangkan variabel earning per share (EPS) (X2) tidak berpengaruh secara signifikan terhadap harga saham. Secara simultan atau bersama-sama besarnya pengaruh ROA dan EPS terhadap harga saham sebesar 35,4%, dapat dikatakan ROA dan EPS tidak berpengaruh signifikan sedangkan sebesar 64,6% dipengaruhi oleh faktor lain. Adapun untuk hubungan antara ROA terhadap harga saham tergolong “sedang” dan “positif”,

sedangkan EPS terhadap harga saham tergolong “sangat rendah” dan “positif”

Kata Kunci : Profitabilitas, Nilai Pasar, Harga Saham, return on assets (ROA),

earning per share (EPS)

ABSTRACT

Rifky Rahmansyah (0900374), “Effects of Profitability and Market Value on the Stock Price at PT. Bank Tabungan Negara (Persero) Tbk.”. Under the guidance of Budhi Pamungkas G, SE. M.Sc.

This study examines the phenomenon of the stock price at PT. Bank Tabungan Negara (Persero) Tbk. There are many factors that affect stock prices, one of which is seen on the financial performance of PT. Bank Tabungan Negara (Persero) Tbk. This study investigates the factors of profitability as measured by return on assets (ROA) and market value as measured by earning per share (EPS).

Object of this study is the Bank Tabungan Negara financial statements period 2009 to 2012. The methods used are descriptive and verification, the design of the study is a causal research design, while data processing using multiple regression analysis, product moment correlation coefficient, coefficient of determination, partial test (t test) and a simultaneous test (F test).

Partial results of the study showed variable return on assets (ROA) (X1) positively affect or significant on stock prices, while variable earning per share (EPS) (X2) does not significantly affect the stock prices. Simultaneously the influence of ROA and EPS of the stock price is 35.4%, it could be said that ROA and EPS have no significant effect, while 64.6% influenced by other factors. As

for ROA and price stock have relation that classified “medium” and “positive”, while EPS and price stock have relation that classified “very low” and “positive”.

Keywords: Profitability, Market Value, Stock Price, Return On Assets (ROA),

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR GRAFIK ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah ... 12

1.2.1 Identifikasi Masalah ... 12

1.2.2 Rumusan Masalah ... 14

1.3Tujuan dan Kegunaan Penelitian ... 14

1.3.1 Tujuan Penelitian ... 14

1.3.2 Kegunaan Penelitian ... 15

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 16

2.1.1 Kinerja Keuangan... 16

2.1.1.1 Definisi Kinerja Keuangan ... 16

2.1.2 Profitabilitas ... 18

2.1.2.1 Definisi Profitabilitas ... 18

2.1.2.1 Alat Ukur Profitabilitas ... 18

2.1.3 Konsep Return On Assets ... 20

2.1.5 Nilai Pasar ... 20

2.1.5.1 Definisi Nilai Pasar ... 20

2.1.5.2 Alat Ukur Nilai Pasar ... 21

2.1.6 Konsep Earning Per Share ... 22

2.1.7 Saham ... 22

2.1.7.1 Definisi Saham ... 22

2.1.7.2 Jenis-jenis Saham ... 23

2.1.7.3 Nilai Saham ... 24

2.1.8 Harga Saham ... 25

2.1.8.1 Definisi Harga Saham ... 25

2.1.8.2 Jenis-jenis Harga Saham... 26

2.1.8.3 Faktor-faktor yang Mempengaruhi Harga Saham ... 26

2.2 Pengaruh Profitabilitas Terhadap Harga Saham ... 27

2.3 Pengaruh Nilai Pasar Terhadap Harga Saham ... 28

2.4 Penelitian Terdahulu ... 29

2.5 Kerangka Pemikiran ... 30

2.7 Hipotesis ... 34

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 36

3.2 Metode dan Desain Penelitian ... 36

3.2.1 Metode Penelitian... 36

3.2.2 Desain Penelitian ... 37

3.3 Operasionalisasi Variabel ... 37

3.4 Jenis dan Sumber ... 39

3.4.1 Jenis dan Sumber Data ... 39

3.4.2 Teknik Pengumpulan Data ... 40

3.5 Populasi dan Sampel ... 41

3.5.1 Populasi ... 41

3.5.2 Sampel ... 41

3.6 Rancangan Uji Analisis Data dan Uji Hipotesis... 41

3.6.1 Rancangan Uji Analisis Data ... 41

3.6.1.1 Metode Pengukuran Variabel ... 42

3.6.1.2 Uji Asumsi Klasik ... 43

3.6.1.3 Analisis Regresi Linear Berganda ... 44

3.6.1.4 Analisis Koefisien Korelasi Product Moment ... 45

3.6.1.5 Analisis Koefisien Determinasi ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 49

4.1.1 Gambaran Umum Objek Penelitian ... 49

4.1.1.1 Budaya Perusahaan ... 50

4.1.1.2 Nilai-Nilai Dasar Perusahaan ... 51

4.1.1.3 Berita PT. Bank Tabungan Negara (Persero) Tbk. ... 51

4.1.2 Deskripsi Data Variabel Penelitian ... 51

4.1.2.1 Gambaran Profitabilitas Bank Tabungan Negara.. ... 52

4.1.2.2 Gambaran Nilai Pasar Bank Tabungan Negara ... 55

4.1.2.3 Gambaran Harga Saham Bank Tabungan Negara .... 58

4.1.3 Statistik Deskriptif ... 61

4.1.4 Analisis Statistik ... 62

4.1.4.1 Uji Asumsi Klasik ... 62

4.1.4.1.1 Uji Normalitas Data ... 62

4.1.4.1.2 Uji Autokorelasi ... 63

4.1.4.1.3 Uji Multikolinearitas ... 63

4.1.4.1.4 Uji Heteroskedastisitas ... 64

4.1.4.2 Analisis Regresi Berganda ... 65

4.1.5 Analisis Korelasi ... 67

4.1.5.2 Koefisien Determinasi ... 68

4.1.6 Uji Hipotesis ... 69

4.1.6.1 Uji t ... 69

4.1.6.2 Uji F ... 70

4.2 Pembahasan ... 71

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 77

5.2 Saran ... 78

DAFTAR PUSTAKA ... 80

LAMPIRAN

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pertumbuhan dunia perbankan dewasa ini semakin pesat, hal ini dapat

dilihat dari semakin banyaknya bank pemerintah maupun swasta yang berdiri di

Indonesia. Oleh karena itu, persaingan di dunia perbankan semakin ketat. Suatu

bank dituntut untuk selalu memberikan pelayanan prima kepada nasabah agar para

nasabah setia kepada bank tersebut, dan juga dengan hal tersebut dapat menarik

hati konsumen lain agar dapat menjadi nasabah bagi bank. Hal lain yang harus

dilakukan oleh suatu bank agar dapat bersaing dengan bank lain adalah dengan

menghasilkan produk yang baik dan produk yang kompetitif. Dan juga bank harus

selalu berupaya dalam mengembangkan bisnisnya agar tidak tertinggal dari para

pesaingnya.

Dewasa ini kebutuhan masyarakat akan suatu bank semakin meningkat.

Baik itu digunakan sebagai sarana transaksi berupa transfer. Selain dari itu

masyarakat juga akan merasa lebih aman jika uang yang mereka miliki disimpan

di suatu bank. Tujuan lainnya yaitu masyarakat dapat memanfaatkan fasilitas bank

untuk kegiatan bisnis dan bisa juga untuk sarana mengikuti program haji. Adapun

fasilitas lainnya yaitu seperti sms banking, mobile banking, phone banking dan

internet banking. (http://comku.wordpress.com

/2013/02/04/kebutuhan-masyarakat-pada-bank-di-indonesia/)

Menurut Undang-Undang perbankan No.10 Tahun 1998, “Bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

Tahun 2012 mungkin dapat disebut sebagai tahun sukses bagi industri

perbankan. Sejumlah bank terkemuka menunjukkan pertumbuhan laba yang

cukup mengesankan, berkisar 20% sampai 30%. Sementara kredit bertumbuh di

atas 20% dan dana pihak ketiga meningkat berkisar juga di atas 20%, bahkan

untuk kelompok BPD mencapai hampir 30% pertumbuhannya. Di pasar modal

pun, saham-saham emiten perbankan termasuk favorit buat para investor dalam

dan luar negeri karena fundamentalnya yang kuat dan prospek yang cerah seiring

dengan pertumbuhan ekonomi Indonesia yang masih di atas 6% di tahun-tahun

ini. Bagaimanapun, ini dapat disebut sebagai prestasi karena telah berjalan di

tengah kondisi ekonomi global yang sedang bergejolak.

(http://vibizlearning.com/new/articles/142/perbankan_2013:_di_tengah_prospek_

dan_kewaspadaan)

Untuk menghadapi tantangan ekonomi global di masa yang akan datang

maka suatu perusahaan khususnya bank dituntut untuk secara terus menerus

mengembangkan usahanya. Tetapi hal ini tidaklah mudah karena membutuhkan

dana yang cukup besar. Ada beberapa cara yang dapat dilakukan oleh bank, yaitu

yang pertama dengan menghimpun dana dari masyarakat, yang kedua melakukan

pinjaman berupa hutang dan yang ketiga dengan cara mengeluarkan saham

perusahaan di pasar modal.

Saham adalah tanda penyertaan atau kepemilikan seseorang atau badan

dalam suatu perusahaan atau perusahaan terbatas. Dengan dikeluarkannya saham,

perusahaan mengharapkan dana yang lebih untuk digunakan dalam kegiatan

bisnisnya. Saham paling banyak diminati oleh para investor, meskipun

mempunyai tingkat risiko yang cukup tinggi. Kegiatan jual beli saham terdapat di

bursa efek. Di ndonesia sendiri terdapat bursa efek yang bernama Bursa Efek

Indonesia (BEI). Transaksi saham dilakukan oleh para para investor dengan

harapan mendapatkan dividen dan capital gain. Sebelum membeli saham suatu

perusahaan, biasanya investor melihat dari kondisi perusahaan tersebut dan

Di Bursa Efek Indonesia (BEI) terdapat 9 sektor yaitu sektor pertanian,

pertambangan, industri dasar dan kimia, aneka industri, industri barang dan

konsumsi, properti dan real estate, infrastruktur, utilitas dan transportasi,

keuangan, perdagangan, jasa dan investasi. Disini penulis melakukan penelitian

pada sektor keuangan.

Di sektor keuangan sendiri terdapat 5 sub sektor yaitu bank, lembaga

pembiayaan, perusahaaan efek, asuransi dan lainnya. Penulis sendiri akan

mengambil sub sektor bank. Dimana di Indonesia terdapat empat bank Badan

Usaha Milik Negara (BUMN) diantanya Bank Mandiri, Bank Rakyat Indonesia,

Bank Negara Indonesia dan Bank Tabungan Negara, dan keempat bank tersebut

telah terdaftar di Bursa Efek Indonesia (BEI)

Dalam penelitian ini penulis akan mengkaji mengenai harga saham

keempat bank BUMN. Sebelum membahas mengenai harga saham maka disni

penulis akan memberikan gambaran besarnya aset yang dimiliki oleh bank

BUMN tersebut. Berikut tabel yang menjelaskan mengenai perkembangan bank

pemerintah berdasarkan aset yang dimilikinya:

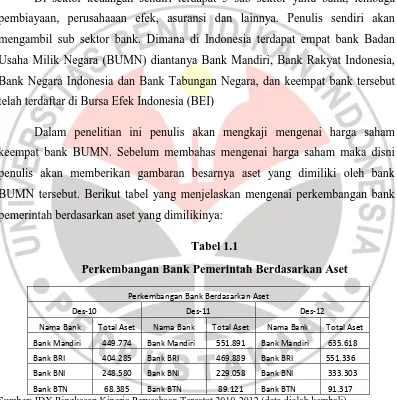

Tabel 1.1

Perkembangan Bank Pemerintah Berdasarkan Aset

Perkembangan Bank Berdasarkan Aset

Des-10 Des-11 Des-12

Nama Bank Total Aset Nama Bank Total Aset Nama Bank Total Aset Bank Mandiri 449.774 Bank Mandiri 551.891 Bank Mandiri 635.618 Bank BRI 404.285 Bank BRI 469.889 Bank BRI 551.336 Bank BNI 248.580 Bank BNI 229.058 Bank BNI 333.303 Bank BTN 68.385 Bank BTN 89.121 Bank BTN 91.317

Sumber: IDX Ringkasan Kinerja Perusahaan Tercatat 2010-2012 (data diolah kembali)

Berdasarkan data yang telah digambarkan sebelumnya, maka dapat dilihat

bahwa Bank Tabungan Negara berada di peringkat paling bawah dibandingkan

dengan bank pemerintah lainnya. Setiap tahunnya keempat bank tersebut

mengalami kenaikan. Bank Mandiri sebagai bang yang menempati peringkat

Bank Rakyat Indonesia yang menempati posisi kedua memiliki aset sebesar

551.336, Bank Negara Indonesia memiliki aset sebesar 333.303, sedangkan Bank

Tabungan Negara memiliki aset sebesar 91.317 di akhir tahun 2012. Berikut

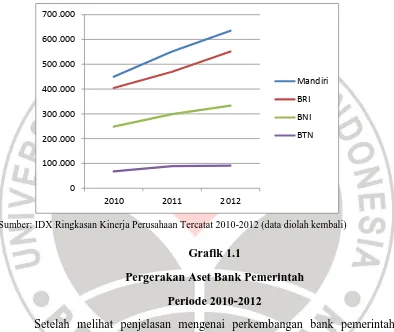

grafik yang dapat menggambarkan mengenai perkembangan aset bank pemerintah

dari tahun 2010 sampai dengan 2012.

Sumber: IDX Ringkasan Kinerja Perusahaan Tercatat 2010-2012 (data diolah kembali)

Grafik 1.1

Pergerakan Aset Bank Pemerintah

Periode 2010-2012

Setelah melihat penjelasan mengenai perkembangan bank pemerintah

berdasarkan asetnya, maka selanjutnya disini kita akan membahas mengenai harga

saham baik itu dari Bank Mandiri, Bank Rakyat Indonesia, Bank Negara

Indonesia dan Bank Tabungan Negara, sebagai berikut:

0 100.000 200.000 300.000 400.000 500.000 600.000 700.000

2010 2011 2012

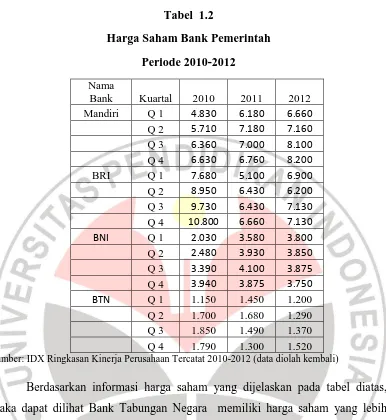

Tabel 1.2

Sumber: IDX Ringkasan Kinerja Perusahaan Tercatat 2010-2012 (data diolah kembali)

Berdasarkan informasi harga saham yang dijelaskan pada tabel diatas,

maka dapat dilihat Bank Tabungan Negara memiliki harga saham yang lebih

rendah dibandingkan bank lainnya. Tingkat fluktuasi harga saham bank Tabungan

Negara pun lebih sering terjadi, jika dilihat per tahunnya maka terdapat 3 kali

penurunan pada Bank Tabungan Negara sedangkan bank lainnya hanya 2 kali

untuk Bank Mandiri dan masing-masing 1 kali untuk Bank Negara Indonesia dan

Bank Rakyat Indonesia penurunan. Jika dilihat dari masing – masing kuartal pada

tahun yang berbeda, maka Bank Tabungan Negara mengalami penurunan pada

kuartal pertama pada tahun 2012 sebesar 250, selanjutnya pada kuartal kedua

tahun 2011 dan 2012 Bank Tabungan Negara kembali mengalami penurunan

masing – masing sebesar 20 dan 390, pada kuartal ketiga tahun 2011 kembali

terjadi penurunan sebesar 360 dan yang terakhir pada kuartal keempat tahun 2011

pergerakan negatif terjadi sebanyak enam kali pada masing-masing kuartal pada

tahun yang berbeda. Berbeda dengan bank lainnya penurunan yang terjadi pada

masing-masing kuartal pada tahun yang berbeda Bank Mandiri hanya mengalami

satu kali penurunan yaitu pada kuartal kedua pada tahun 2012 sebesar 20,

sedangkan Bank Rakyat Indonesia hanya mengalami lima kali penurunan pada

kuartal pertama tahun 2011, kuartal kedua tahun 2011 dan 2012, kuartal ketiga

tahun 2011 dan kuartal keempat pada tahun 2011 dan yang terakhir Bank

Nasional Indonesia hanya terjadi empat kali penurunan pada masing-masing

kuartal pada tahun yang berbeda yaitu kuartal kedua tahun 2012, kuartal ketiga

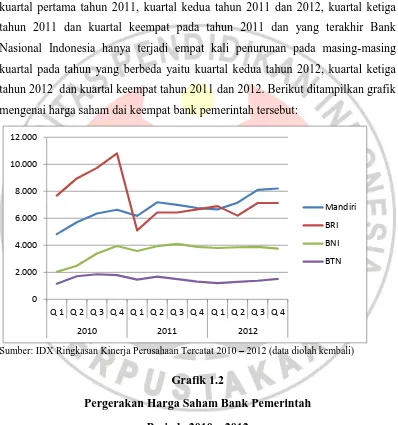

tahun 2012 dan kuartal keempat tahun 2011 dan 2012. Berikut ditampilkan grafik

mengenai harga saham dai keempat bank pemerintah tersebut:

Sumber: IDX Ringkasan Kinerja Perusahaan Tercatat 2010 – 2012 (data diolah kembali)

Grafik 1.2

Pergerakan Harga Saham Bank Pemerintah Periode 2010 – 2012

Setelah melihat penjelasan mengenai perkembangan aset bank BUMN dan

harga saham dari keempat bank tersebut, disini penulis tertarik untuk melakukan

penelitian terhadap Bank Tabungan Negara dikarenakan melihat kondisi bank

tersebut jauh dibawah ketiga bank BUMN lainnya.

Dalam rangka untuk meningkatkan kinerja, nilai tambah serta

meningkatkan peran masayarakat dalam meningkatkan kepemilikan perseroan,

Bank Tabungan Negara menambah jumlah saham untuk diperdagangkan.

PT. Bank Tabungan Negara Tbk menambah saham sebanyak 7.586.500

saham hasil konversi Tahap I, Tahap II dan Tahap III yang akan dicatatkan pada

15 Februari 2013. Menurut keterangan Umi Kulsum, Kadiv penilaian perusahaan

sektor jasa BEI, Kamis bahwa dengan demikian total saham bank BTN yang

tercatat di Bursa Efek Indonesia seluruhnya 10.311.593.500 saham. Sedangkan

hak opsi MESOP yang belum di konversi untuk tahap I sejumlah 10.203.500

saham, tahap II sejumlah 88.361.500 saham dan tahap III sejumlah 73.941.500

saham.

(http://www.iqplus.info/news/stock_news/bbtn-bank-btn-tambah-saham-hasil-konversi-mesop,44143945.html)

Dalam hal ini Bank Tabungan Negara secara terus menerus meningkatkan

kinerja perusahaan guna mendapatkan kepercayaan para investor untuk

menanamkan dananya melalui saham Bank Tabungan Negara. Dan juga Bank

Tabungan Negara mengharapkan harga saham tersebut dapat terus meningkat agar

dapat memberikan hasil yang positif bagi investor maupun bank itu sendiri. Harga

saham adalah harga suatu saham pada pasar yang sedang berlangsung.

Terdapat dua faktor yang mempengaruhi harga saham suatu perusahaan,

yaitu faktor internal dan faktor eksternal perusahaan. Menurut Alwi (2003:87),

naik turunnya harga saham dipengaruhi oleh beberapa faktor, baik faktor internal

maupun eksternal perusahaan. Salah satunya adalah pengumuman laporan

keuangan.

Laporan keuangan perusahaan merupakan salah satu yang dapat

memberikan gambaran mengenai kinerja perusahaan tersebut. Sehingga laporan

keuangan juga dapat dijadikan tolak ukur bagi investor yang akan memilih saham

perusahaan tersebut. Dengan melihat laporan keuangan maka risiko kerugian pun

akan semakin kecil. Oleh sebab itu maka semakin baik kinerja suatu perusahaan

sebaliknya. Sedangkan faktor eksternal yang mempengaruhi harga saham adalah

tingkat suku bunga, indeks harga saham, hukum permintaan dan penawaran, news

and rumors, valuta asing. Dalam penelitian ini, penulis memfokuskan penelitian

yang mempengaruhi harga saham pada faktor internal perusahaan yaitu melalui

laporan keuangan perusahaan.

Kinerja perusahaan yang digambarkan oleh laporan keuangan perusahaan

berpengaruh terhadap harga saham. Pada laporan keuangan khususnya laporan

keuangan perbankan dalam hal ini Bank Tabungan Negara, penulis melihat dari

beberapa faktor, yaitu dari Profitabilitas yang diukur menggunakan return on

assets (ROA) dikarenakan setelah penulis melakukan penelitian untuk indikator

profitabilitas lain seperti net interest margin (NIM), biaya operasional dan lainnya

maka indikator return on assets (ROA) mempunyai nilai yang cukup rendah,

selanjutnya penulis melihat dari nilai pasar perusahaan yang diukur menggunakan

earning per share (EPS), dikarena hanya indikator earning per share (EPS)

mengalami penurunan yang negatif dibandingkan indikator lainnya seperti price

earning ratio, book value per share dan lainnya.

Untuk mengukur profitabilitas menggunakan return on assets (ROA).

Return on assets (ROA) memiliki hubungan yang positif dengan harga saham,

seperti yang dikemukakan oleh Eduardus Tandelilin (2001:236) “Bahwa besarnya

tingkat pengembalian investasi perusahaan dapat dilihat melalui besar kecilnya

laba perusahaan. Jika laba perusahaan tinggi maka tingkat pengembalian aktiva

perusahaan akan tinggi sehingga para investor akan tertarik untuk membeli saham

tersebut, sehingga saham tersebut akan mengalami kenaikan.”

Menurut Lukman (2009:118) mengemukakan “Return on assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin

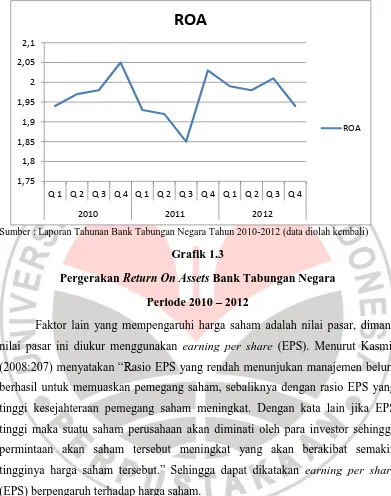

Tabel 1.3

Return On Assets (ROA) Bank Tabungan Negara

Periode 2010 – 2012

ROA

2010 Q 1 1,94

Q 2 1,97

Q 3 1,98

Q 4 2,05

2011 Q 1 1,93

Q 2 1,92

Q 3 1,85

Q 4 2,03

2012 Q 1 1,99

Q 2 1,98

Q 3 2,01

Q 4 1,94

Sumber : Laporan Tahunan Bank Tabungan Negara Tahun 2010 – 2012 (data diolah kembali)

Berdasarkan pada tabel diatas maka dapat dilihat pergerakan return on

assets (ROA) pada Bank Tabungan Negara. Return on assets (ROA) tertinggi

yaitu pada kuartal keempat sebesar 2,05 pada tahun 2010 dan terendah pada

kuartal ketiga pada tahun 2011 sebesar 1,85. Pergerakan return on assets (ROA)

jika dilihat dari masing-masing kurtalnya terjadi fluktuasi, pada kuartal pertama

penurunan return on assets (ROA) terjadi pada tahun 2011 sebesar 0,01

meningkat kembali pada kuartal pertama tahun 2012 sebesar 0,06. Pada kuartal

kedua penurunan kembali terjadi pada tahun 2011 sebesar 0,05 kemudian

meningkat kembali pada tahun 2012 sebesar 0,06. Pada kuartal ketiga return on

assets (ROA) terjadi penurunan yang cukup tinggi pada tahun 2011 sebesar 0,13

namun meningkat kembali pada kuartal ketiga tahun 2012 sebesar 0,16. Dan pada

kuartal keempat penurunan terjadi berturut-turut tahun 2011 dan 2012

masing-masing sebesar 0,02 dan 0,09. Berikut penjelasan pergerakan rata-rata return on

Sumber : Laporan Tahunan Bank Tabungan Negara Tahun 2010-2012 (data diolah kembali)

Grafik 1.3

Pergerakan Return On Assets Bank Tabungan Negara

Periode 2010 – 2012

Faktor lain yang mempengaruhi harga saham adalah nilai pasar, dimana

nilai pasar ini diukur menggunakan earning per share (EPS). Menurut Kasmir

(2008:207) menyatakan “Rasio EPS yang rendah menunjukan manajemen belum

berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio EPS yang

tinggi kesejahteraan pemegang saham meningkat. Dengan kata lain jika EPS

tinggi maka suatu saham perusahaan akan diminati oleh para investor sehingga

permintaan akan saham tersebut meningkat yang akan berakibat semakin

tingginya harga saham tersebut.” Sehingga dapat dikatakan earning per share

(EPS) berpengaruh terhadap harga saham.

Menurut Zaki Baridwan (2000:448) mengemukakan “Pendapatan per

lembar saham adalah jumlah pendapatan yang diperoleh dalam satu periode

untuk tiap lembar saham yang beredar.” Berikut penjelasan mengenai earning per

share (EPS) Bank Tabungan Negara:

1,75 1,8 1,85 1,9 1,95 2 2,05 2,1

Q 1 Q 2 Q 3 Q 4 Q 1 Q 2 Q 3 Q 4 Q 1 Q 2 Q 3 Q 4

2010 2011 2012

ROA

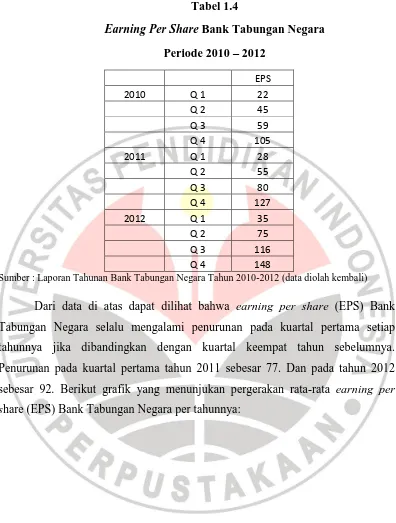

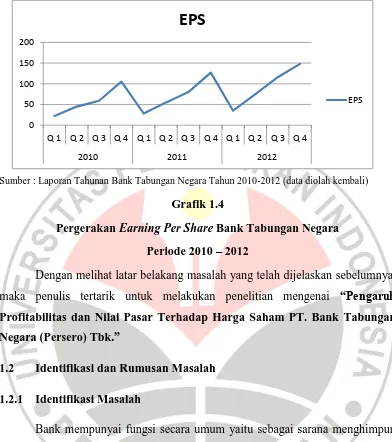

Tabel 1.4

Earning Per Share Bank Tabungan Negara

Periode 2010 – 2012

EPS

2010 Q 1 22

Q 2 45

Q 3 59

Q 4 105

2011 Q 1 28

Q 2 55

Q 3 80

Q 4 127

2012 Q 1 35

Q 2 75

Q 3 116

Q 4 148

Sumber : Laporan Tahunan Bank Tabungan Negara Tahun 2010-2012 (data diolah kembali)

Dari data di atas dapat dilihat bahwa earning per share (EPS) Bank

Tabungan Negara selalu mengalami penurunan pada kuartal pertama setiap

tahunnya jika dibandingkan dengan kuartal keempat tahun sebelumnya.

Penurunan pada kuartal pertama tahun 2011 sebesar 77. Dan pada tahun 2012

sebesar 92. Berikut grafik yang menunjukan pergerakan rata-rata earning per

Sumber : Laporan Tahunan Bank Tabungan Negara Tahun 2010-2012 (data diolah kembali)

Grafik 1.4

Pergerakan Earning Per Share Bank Tabungan Negara

Periode 2010 – 2012

Dengan melihat latar belakang masalah yang telah dijelaskan sebelumnya,

maka penulis tertarik untuk melakukan penelitian mengenai “Pengaruh

Profitabilitas dan Nilai Pasar Terhadap Harga Saham PT. Bank Tabungan Negara (Persero) Tbk.”

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Bank mempunyai fungsi secara umum yaitu sebagai sarana menghimpun

dana dari masyarakat dan juga menyalurkannya kembali kepada masyarakat.

Tetapi disamping itu dalam upaya mengembangkan usahanya dan juga

meningkatkan peran masyarakat dalam kepemilikan perusahaan tersebut,

perusahaan dalam hal ini bank mengeluarkan saham. Kegiatan jual beli saham

terdapat di pasar modal yang di Indonesia dikenal Bursa Efek Indonesia (BEI).

Saham memiliki harga yang beraneka ragam, setiap waktu harga suatu saham

dapat berubah-rubah, hal inilah yang menarik pada transaksi saham. Disini para

investor saham dituntut kejeliannya, kapan harus membeli saham dan kapan harus

menjual saham tersebut. Dalam penelitian ini, penulis meneliti sektor finance

0 50 100 150 200

Q 1 Q 2 Q 3 Q 4 Q 1 Q 2 Q 3 Q 4 Q 1 Q 2 Q 3 Q 4

2010 2011 2012

EPS

yang ada di Bursa Efek Indonesia (BEI) yaitu subsektor bank, adapun bank yang

diteliti berdasarkan harga sahamnya yaitu Bank Tabungan Negara.

Harga saham Bank Tabungan Negara jika dilihat dari latar belakang

masalah yang telah dijelaskan sebelumnya mengalami fluktuasi. Harga saham

sendiri sebagaimana telah dijelaskan pada latar belakang masalah diatas

dipengaruhi oleh faktor internal dan eksternal perusahaan. Adapun faktor internal

perusahaan yaitu dengan melihat laporan keuangan.

Faktor yang pertama adalah profitabilitas. Dalam mengukur profitabilitas

dalam penelitian ini menggunakan return on assets (ROA). Menurut Eduardus Tandelilin (2001:236) “Bahwa besarnya tingkat pengembalian investasi perusahaan dapat dilihat melalui besar kecilnya laba perusahaan. Jika laba

perusahaan tinggi maka tingkat pengembalian aktiva perusahaan akan tinggi

sehingga para investor akan tertarik untuk membeli saham tersebut, sehingga

saham tersebut akan mengalami kenaikan.”

Adapun definisi return on assets (ROA) menurut Lukman (2009:118) mengemukakan “Return on assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan atau laba secara keseluruhan.

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.”

Faktor lain yang mempengaruhi harga saham adalah nilai pasar. Untuk

mengukur nilai pasar menggunakan earning per share (EPS). Menurut Kasmir

(2008:207) menyatakan “Rasio EPS yang rendah menunjukan manajemen belum

berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio EPS yang

tinggi kesejahteraan pemegang saham meningkat. Dengan kata lain jika EPS

tinggi maka suatu saham perusahaan akan diminati oleh para investor sehingga

permintaan akan saham tersebut meningkat yang akan berakibat semakin

Adapun definisi dari earning per share (EPS) menurut Zaki Baridwan

(2000:448) mengemukakan “Pendapatan per lembar saham adalah jumlah

pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar.”

Atas dasar penjelasan diatas, maka penulis tertarik untuk meneliti

mengenai pengaruh profitabilitas dan nilai pasar terhadap harga saham Bank

Tabungan Negara.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah dijelaskan

sebelumnya, maka penulis dapat merumuskan masalah sebagai berikut:

1. Bagaimana gambaran mengenai Profitabilitas pada Bank Tabungan

Negara?

2. Bagaimana gambaran mengenai Nilai Pasar pada Bank Tabungan Negara?

3. Bagaimana gambaran mengenai Harga Saham pada Bank Tabungan

Negara?

4. Bagaimana pengaruh Profitabilitas terhadap Harga Saham pada Bank

Tabungan Negara?

5. Bagaimana pengaruh Nilai Pasar terhadap Harga Saham pada Bank

Tabungan Negara?

6. Bagaimana pengaruh Profitabilitas dan Nilai Pasar terhadap Harga Saham

pada Bank Tabungan Negara?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Mengetahui gambaran mengenai Profitabilitas pada Bank Tabungan

Negara.

3. Mengetahui gambaran mengenai Harga Saham pada Bank Tabungan

Negara.

4. Mengetahui pengaruh Profitabilitas terhadap Harga Saham pada Bank

Tabungan Negara.

5. Mengetahui pengaruh Nilai Pasar terhadap Harga Saham pada Bank

Tabungan Negara

6. Mengetahui pengaruh Profitabilitas dan Nilai Pasar terhadap Harga Saham

pada Bank Tabungan Negara.

1.3.2 Kegunaan Penelitian

Penulis berharap penelitian ini dapat bermanfaat, khususnya bagi:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat bermanfaat dan membantu

perusahaan dalam hal meningkatkan kinerja perusahaan khususnya kinerja

keuangan. Dengan memiliki kinerja keuangan yang baik maka akan

memberikan kepercayaan kepada para investor untuk menanamkan

modalnya di perusahaan tersebut.

2. Bagi Investor

Penelitian ini diharapkan dapat memberikan informasi dan gambaran

mengenai kondisi perusahaan Bank Tabungan Negara. Khususnya

mengenai informasi kinerja keuangan bank tersebut. Sehingga para

investor dapat menimbang dalam hal pembelian saham Bank Tabungan

Negara.

3. Bagi Akademisi

Penulis berharap penulisan penelitian ini bermanfaat bagi akademisi

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pada penelitian ini menguji bagaimana pengaruh profitabilitas dan nilai

pasar terhadap harga saham pada Bank Tabungan Negara. Menurut Sugiyono

(2009:2) mengemukakan “Objek penelitian adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya.” Objek penelitian ini meliputi independent variabel dan dependent variabel. Adapun

variabel independen dalam penelitian ini yaitu profitabilitas (X1) yang diukur

dengan menggunakan indikator return on assets (ROA) selanjutnya yaitu nilai

pasar (X2) yang diukur menggunakan indikator earning per share (EPS).

Sedangkan variabel dependen dalam penelitian ini yaitu harga saham (Y) pada

Bank Tabungan Negara periode 2009- 2012.

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Metode penelitian menurut Sugiyono (2009:2) mengemukakan “Cara

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.” Adapun

dalam penelitian ini, penulis menggunakan metode penelitian deskriptif dan

verifikatif.

Menurut Sugiyono (2009:29) mengemukakan metode deskriptif adalah

metode yang mendeskripsikan atau memberi gambaran terhadap obyek yang

diteliti melalui data sampel atau populasi.” Dengan menggunakan metode

deskriptif maka hal ini sejalan dengan penelitian, yaitu dapat memberikan

gambaran mengenai profitabilitas, nilai pasar dan harga saham pada Bank

Selanjutnya menurut Suharsimin Arikunto (2010:8) mengemukakan

“Metode verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis melalui pengumpulan data di lapangan.” Dengan menggunakan metode verifikatif maka dapat dilihat pengaruh profitabilitas dan nilai pasar terhadap harga saham

pada Bank Tabungan Negara.

3.2.2 Desain Penelitian

Menurut Iqbal Hasan (2002:32-33) terdapat tiga jenis desain penelitian,

sebagai berikut:

1. Desain Exploratif

Desain ini berusaha mencari ide-ide baru sehingga dapat dikatakan bahwa

desain ini bertitik tolak dari variabel bukan dari fakta.

2. Desain Deskriptif

Desain ini bertujuan untuk menguraikan sifat atau karakteristik dari suatu

fenomena tertentu.

3. Desain Kausal

Desain ini bertujuan untuk menganalisis hubungan antara satu variabel

dengan variabel lainnya atau bagaimana suatu variabel dapat

mempengaruhi variabel lainnya.

Dalam penelitian ini penulis menggunakan desain penelitian kausal. Hal

ini dikarenakan desain kausal sesuai dengan penelitian ini, karena tujuannya yaitu

untuk mengetahui pengaruh profitabilitas dan nilai pasar terhadap harga saham.

3.3 Operasionalisasi Variabel

Menurut Asep Hermawan (2009:95) mengemukakan “Operasional adalah

suatu konsep yang menyatakan secara jelas dan akurat mengenai bagaimana

konsep tersebut diukur.”

Dalam penelitian ini terdapat dua variabel, yaitu variabel independen dan

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependen. Sedangkan variabel dependen merupakan variabel

yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

Berikut penjelasan mengenai variabel independen dan variabel dependen

dalam penelitian ini :

1. Variabel independen (X1) dalam penelitian ini adalah profitabilitas dengan

indikator return on assets (ROA) dan nilai pasar (X2) dengan indikator

earning per share (EPS).

2. Variabel dependen (Y) dalam penelitian ini adalah harga saham.

Berikut penjelasan operasionalisasi masing-masing variabel secara rinci

dalam tabel 3.1 :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Alat Ukur Skala

Jopie Jusuf

Harga saham penutupan/Closing Price

Rasio

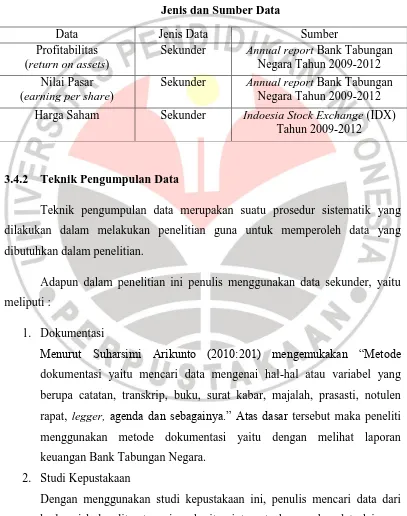

3.4 Jenis, Sumber dan Teknik Pengumpulan Data

3.4.1 Jenis dan Sumber Data

Dalam penelitian ini penulis menggunakan data sekunder. Menurut Asep

Hermawan (2009:168) “Sumber data sekunder adalah struktur data historis

mengenai variabel-variabel yang telah dikumpulkan dan dihimpun sebelumnya

Adapun data sekunder dalam penelitian ini penulis dapatkan dari annual

report Bank Tabungan Negara melalui www.bankbtn.com, dan juga dari Indoesia

Stock Exchange (IDX). Berikut disajikan secara lebih rinci mengenai jenis dan

sumber data yang penulis dapatkan :

Tabel 3.2

Jenis dan Sumber Data

Data Jenis Data Sumber

Profitabilitas (return on assets)

Sekunder Annual report Bank Tabungan Negara Tahun 2009-2012

Nilai Pasar (earning per share)

Sekunder Annual report Bank Tabungan Negara Tahun 2009-2012

Harga Saham Sekunder Indoesia Stock Exchange (IDX) Tahun 2009-2012

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan suatu prosedur sistematik yang

dilakukan dalam melakukan penelitian guna untuk memperoleh data yang

dibutuhkan dalam penelitian.

Adapun dalam penelitian ini penulis menggunakan data sekunder, yaitu

meliputi :

1. Dokumentasi

Menurut Suharsimi Arikunto (2010:201) mengemukakan “Metode

dokumentasi yaitu mencari data mengenai hal-hal atau variabel yang

berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen

rapat, legger, agenda dan sebagainya.” Atas dasar tersebut maka peneliti

menggunakan metode dokumentasi yaitu dengan melihat laporan

keuangan Bank Tabungan Negara.

2. Studi Kepustakaan

Dengan menggunakan studi kepustakaan ini, penulis mencari data dari

dengan tujuan mendapatkan data berhubungan dengan permasalahan

dalam penelitian ini. Adapun data yang penulis dapatkan yaitu dari

Indonesia Stock Exchange (IDX) dan website Bank Tabungan Negara

yaitu www.bankbtn.com

3.5 Populasi dan Sampel

3.5.1 Populasi

Menurut Sugiyono (2009:61) menyatakan “Populasi adalah wilayah

generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya.” Sedangkan menurut Asep Hermawan (2009:145)

mengemukakan “Populasi berkaitan dengan seluruh kelompok orang, peristiwa

atau benda yang menjadi pusat perhatian peneliti untuk diteliti.”

Berdasarkan penjelasan diatas, maka dalam penelitian ini yang menjadi

populasi adalah Bank BUMN diantaranya yaitu Bank Mandiri, Bank Rakyat

Indonesia, Bank Negara Indonesia dan Bank Tabungan Negara.

3.5.2 Sampel

Menurut Sugiyono (2009:62) mengemukakan “Sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi.” Sedangkan menurut Asep

Hermawan (2009:147) menyatakan “Sampel merupakan suatu bagian dari populasi. Dengan demikian, sebagian dari elemen populasi adalah sampel.”

Berdasarkan penjelasan diatas, maka dalam penelitian ini penulis

mengambil sampel yaitu Bank Tabungan Negara.

3.6 Rancangan Uji Analisis Data dan Uji Hipotesis

3.6.1 Rancangan Uji Analisis Data

Pada dasarnya melakukan suatu penelitian memiliki tujuan tertentu.

yang terfokus untuk memecahkan masalah serta mengikuti langkah-langkah yang

logis, terorganisir, dan ketat untuk mengidentifikasi masalah, mengumpulkan

data, menganalisis data serta menarik suatu kesimpulan yang valid. Jenis data

yang digunakan dalam penelitian ini adalah kuantitatif karena penelitian ini

diarahkan untuk menjawab rumusan masalah atau menguji hipotesis yang telah

dirumuskan pada penjelasan sebelumnya.

Adapun tahapan-tahapan yang dilakukan penulis dalam mengolah data

adalah sebagai berikut :

1. Mengumpulkan data mengenai profitabilitas, nilai pasar dan harga saham

Bank Tabungan Negara

2. Data yang telah didapatkan tersebut kemudian diolah kembali sesuai

dengan indikator yang digunakan oleh penulis, kemudian data disajikan

dalam bentuk tabel dan grafik.

3. Setelah itu dilakukan analisis deskriptif mengenai profitabilitas

menggunakan return on assets, nilai pasar dengan menggunakan earning

per share dan harga saham dengan melihat harga penutup.

4. Selanjutnya menganalisis data yang telah diolah mengenai profitabilitas

dengan indikator return on assets, nilai pasar dengan indikator earning per

share dan harga saham dengan melihat harga penutup dari tahun 2009 –

2012.

5. Menggunakan analisis statistik dengan tujuan untuk mengetahui pengaruh

profitabilitas dan nilai pasar terhadap harga saham.

3.6.1.1 Metode Pengukuran Variabel

1. Menghitung Profitabilitas dengan return on assets

Laba Bersih

2. Menghitung Nilai Pasar menggunakan earning per share

Laba Bersih EPS =

Jumlah Saham Beredar

3. Harga Saham dengan indikator harga penutup saham /closing price

3.6.1.2 Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk mengetahui apakah hasil estimasi

regresi yang dilakukan terbebas dari adanya gejala normalitas, autokorelasi,

multikolinearitas dan heteroskedastisitas. Berikut penjelasan menurut Husein

Umar (2008:77-84) sebagai berikut :

1. Uji Normalitas

Uji normalitas berguna untuk mengetahui apakah variabel independen atau

dependen atau keduanya berdistribusi normal, mendekati normal, atau

tidak. Jika data berdistribusi normal maka model regresi dapat digunakan.

Untuk mendeteksi apakah data berdistribusi normal atau tidak dapat

diketahui dengan menggambarkan penyebaran data melalui sebuah grafik.

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonalnya, model regresi yang digunakan memenuhi asusmsi

normalitas.

2. Uji Autokorelasi

Uji autokorelasi berguna untuk mengetahui apakah dalam sebuah model

regresi linear terdapat hubungan yang kuat baik positif maupun negatif

antar data yang ada pada variabel-variabel penelitian. Jika tejadi korelasi,

maka maka hal tersebut dinamakan adanya permasalahan autokorelasi.

Untuk melihat ada atau tidaknya autokorelasi maka menggunakan uji

Durbin-Watson, berikut hipotesis yang akan diuji:

a. Jika DW dibawah -2 berarti adanya autokorelasi positif

b. Jika DW berada diantara -2 sampai +2 berarti tidak ada autokorelasi

3. Uji Multikolinearitas

Uji multikolinearitas berguna untuk mengetahui apakah pada model

regresi yang diajukan telah ditemukan korelasi kuat antar variabel

independen. Jika terjadi korelasi kuat, maka terdapat masalah

multikolinearitas yang harus diatasi. Model regresi yang baik yaitu tidak

terdapatnya multikolinearitas atau tidak terjadi korelasi antar variabel

independen. Adapun uji multikoloniearitas dapat dilihat dari hal–hal

sebagai berikut:

a. Nilai tolerance dan lawannya

b. Variance Inflation Factor

Jika nilai tolerance lebih besar dari 0,1 atau nilai variance inflation factor

lebih kecil dari 10, maka dapat dikatakan bahwa data tersebut tidak

terdapat multikolinearitas.

4. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam sebuah

model regresi, terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengamatan lain. Jika varians dari residula suatu

pengamatan ke pengamatan lain tetap, disebut homoskedastisitas,

sedangkan jika berbeda disebut dengan heteroskedastisitas. Model regresi

yang baik adalah adalah model yang heteroskedastisitas. Untuk melihat

ada atau tidaknya heteroskedastisitas maka dapat melihat grafik plot antara

nilai prediksi variabel terikat (ZPRED) dengan residuanya (SDRESID).

3.6.1.3 Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk melihat seberapa jauh

perubahan yang terjadi pada variabel Y apabila nilai pada variabel X berubah.

Penggunaan analisis regresi linear berganda digunakan dalam penelitian ini

dikarenakan terdapat dua variabel X dan satu variabel Y. Adapun persamaan

(Sugiyono, 2009:275)

Keterangan :

a = Konstanta

Y = Harga Saham

X1 = Profitabilitas (ROA)

X2 = Nilai Pasar (EPS)

b = Koefisien persamaan regresi variabel

3.6.1.4 Analisis Koefisien Korelasi Product Moment

Analisis ini bertujuan untuk melihat seberapa besar derajat hubungan

antara variabel X dengan variabel Y. Adapun rumus yag digunakan untuk

menghitung koefisien korelasi dalam penelitian ini menggunakan koefisien

product moment. Berikut rumus koefisien korelasi:

√{ {

(Sugiyono, 2009:228)

Keterangan :

rxy = Derajat hubungan

X = Variabel independen

Y = Variabel dependen

Berikut pedoman interprestasi koefisien korelasi :

Tabel 3.3

Pedoman Interprestasi Koefisien Korelasi

Nilai Hubungan r Interprestasi

0,80 – 1,00 Sangat Kuat

0,60 – 0,799 Kuat

0,40 – 0,599 Sedang

0,20 – 0,399 Rendah

0,0 – 0,199 Sangat Rendah

(Sugiyono, 2009:231)

3.6.1.5 Analisis Koefisien Determinasi

Analisis koefisien determinasi berfungsi untuk menunjukan seberapa besar

kontribusi yang diberikan oleh variabel independen terhadap variabel dependen.

Adapun rumus yang digunakan untuk menghitung determinasi adalah sebagai

berikut:

(Iqbal Hasan, 2003:248)

Keterangan :

Kd = Koefisien determinasi

r = Koefisien korelasi

Berikut penjelasan mengenai analisis koefisien determinasi:

1. Jika Kd = 0, tidak ada pengaruh variabel independen terhadap variabel

dependen

3. Jika Kd berada di antar 0 dan 1 maka variabel independen berpengaruh

terhadap variabel dependen sesuai dengan nilai yang diperoleh, sehingga

terdapat faktor lain yang mempengaruhi variabel dependen.

3.6.2 Rancangan Uji Hipotesis

1. Uji t

Tujuan dari penggunaan uji t ini adalah untuk mengetahui pengaruh

masing-masing variabel independen terhadap variabel dependen. Adapun rumus

yang digunakan untuk uji t sebagai berikut :

√

√

(Husein Umar, 2008:113)

Keterangan :

Thitung = Nilai t

r = Koefisien korelasi

n = Banyaknya data

Langkah selanjutnya yaitu thitung dibandingkan dengan ttabel dengan

ketentuan taraf signifikansi 5% dan dk = (n-2). Berikut kriteria uji t:

a. Jika thitung ≥ ttabel, maka H0 ditolak dan Ha diterima atau signifikan

b. Jika thitung≤ ttabel, maka H0 diterima dan Ha ditolak atau tidak signifikan

Berikut penerimaan dan penilakan hipotesis dalam penelitian ini :

a. Hipotesis 1

H0 = Profitabilitas tidak berpengaruh terhadap harga saham

Ha = Profitabilitas berpengaruh terhadap harga saham

b. Hipotesis 2

Ha = Nilai pasar berpengaruh terhadap harga saham

2. Uji F

Tujuan dari menggunakan uji F ini adalah untuk menguji pengaruh

variabel independen secara bersama-sama terhadap variabel dependen. Adapun

rumus yang digunakan untuk uji F sebagai berikut :

(Husein Umar,2008:112)

Keterangan :

r = Koefisien korelasi berganda

n = Banyaknya data

k = Jumlah variabel independen

Berikut pernyataan hipotesis statistik penelitian ini :

a. Jika Fhitung≥ Ftabel (a, k-1, n-k) maka H0 ditolak dan Ha diterima atau dapat

dikatakan signifikan. Dengan kata lain variabel independen berpengaruh

secara signifikan terhadap variabel dependen (hipotesis diterima)

b. Jika Fhitung≤ Ftabel (a, k-1, n-k) maka H0 diterima dan Ha ditolak atau dapat

dikatakan tidak signifikan. Dengan kata lain variabel independen tidak

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dijelaskan pada bab sebelumnya

mengenai pengaruh profitabilitas dan nilai pasar terhadap harga saham Bank

Tabungan Negara periode 2009-2010, maka penulis dapat menarik kesimpulan,

sebagai berikut:

1. Gambaran profitabilitas Bank Tabungan Negara yang diukur dengan

return on assets (ROA) dari tahun 2009 kuartal keempat sampai dengan

tahun 2010 kuartal keempat menunjukan hasil yang positif atau selalu

mengalami peningkatan pada setiap kuartalnya. Selanjutnya pada kuartal

pertama tahun 2011 sampai dengan kuartal keempat tahun 2012 return on

assets (ROA) Bank Tabungan Negara mengalami fluktuasi. Penurunan

anatra tahun 2011 sampai dengan tahun 2012 terjadi sebanyak enam kali,

sedangka peningkatan jauh lebih sedikit yaitu sebanyak dua kali, hal

tersebut menunjukan Bank Tabungan Negara belum dapat

memaksimalkan perolehan return on assets (ROA).

2. Gambaran nilai pasar Bank Tabungan Negara yang diukur dengan earning

per share (EPS) dari tahun 2009 sampai dengan tahun 2012 selalu

mengalami peningkatan, penurunan hanya terjadi pada kuartal pertama

setiap tahunnya jika dibandingkan dengan kuartal keempat tahun

sebelumnya. Hal ini menandakan bahwa earning per share (EPS) Bank

Tabungan Negara menunjukan hasil yang positif, dengan catatan agar

Bank Tabungan Negara selalu menjaga nilai earning per share (EPS) pada

kuartal pertama setiap tahunnya.

3. Gambaran harga saham Bank Tabungan Negara dari tahun 2009 kuartal

keempat sampai denga 2012 kuartal keempat mengalami fluktuasi. Pada

Hal tersebut menunjukan bahwa Bank Tabungan Negara belum dapat

memaksimalkan faktor yang mempengaruhi harga saham dalam hal ini

yaitu kinerja keuangannya.

4. Secara parsial, jika melihat pengaruh profitabilitas yang diukur

menggunakan return on assets (ROA) terhadap harga saham, maka didapatkan nilai korelasi dengan tingkat hubungan yang “sedang”, hal ini menunjukan bahwa hubungan tersebut bernilai positif. Dengan kata lain,

jika return on assets (ROA) meningkat maka harga saham akan meningkat

pula, sedangkan untuk pengaruh nilai pasar yang diukur menggunakan

earning per share (EPS) terhadap harga saham, maka diperoleh nilai

korelasi dengan tingkat hubungan yang “sangat rendah”, menunjukan

hubungan tersebut bernilai positif dan searah. Dengan kata lain jika

earning per share (EPS) meningkat maka harga saham akan meningkat

pula, meskipun pengaruhnya sangat rendah. Secara bersama-sama atau

simultan pengaruh profitabilitas yang diukur menggunakan return on

assets (ROA) dan nilai pasar yang diukur menggunakan earning per share

(EPS) terhadap harga saham berpengaruh tidak signifikan. Berdasarkan

perhitungan koefisien detrminasi, maka didapatkan nilai sebesar 35,4%

dimana profitabilitas yang diukur menggunakan return on assets (ROA)

dan nilai pasar yang diukur menggunakan earning per share (EPS)

berpengaruh terhadap harga saham. Sedangkan sebesar 64,6% dipengaruhi

oleh faktor lain.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan pada bab sebelumnya

mengenai pengaruh profitabilitas dan nilai pasar terhadap harga saham pada Bank

Tabungan Negara periode 2009-2010, maka penulis dapat memberikan saran,

sebagai berikut:

1. Dengan melihat penjelasan profitabilitas yang diukur menggunakan return

agar Bank Tabungan Negara secara terus menerus untuk meningkatkan

return on assets (ROA) dengan cara meningkatkan perolehan laba dari

pembiayaan atau penyaluran kredit khusunya perumahan sehingga total

aset juga ikut meningkat, tetapi tetap memperhatikan kehati-hatian bank

dalam penyaluran kredit.

2. Dengan melihat penjelasana nilai pasar yang diukur menggunakan earning

per share (EPS) yang telah dijelaskan diatas, maka penulis menyarankan

agar Bank Tabungan Negara secara terus menerus untuk meningkatkan

earning per share (EPS) dengan cara terus meningkatkan laba bersih serta

meningkatkan perdagangan saham di pasar modal, dimana dengan

memiliki nilai earning per share (EPS) yang tinggi dapat memberikan

dampak yang positif untuk menciptakan nilai pasar yang baik dimata

investor.

3. Dengan melihat penjelasan harga saham yang telah dijelaskan diatas, maka

penulis menyarankan agar Bank Tabungan Negara secara terus menerus

meningkatkan kinerja keuangannya sehingga investor akan menilai

perusahaan itu dalam kondisi yang baik yang akan berdampak pada harga

saham yang akan meningkat.

4. Adapun bagi penelitian selanjutnya, diharapkan peneliti dapat meneliti

faktor lain dimana berdasarkan hasil perhitungan diatas masih terdapat

sebesar 64,6% faktor lain yang mempengaruhi harga saham Bank

Tabungan Negara seperti Gross Profit Margin, Rate Return On Loans,

Return On Equity, Net Interest Margin, Net Profit Margin, Price Earning

DAFTAR PUSTAKA

Asep Hermawan. (2009). Penelitian Bisnis. Jakarta : PT. Grasindo

Ade Fatma Lubis (2008). Pasar Modal. Jakarta : Lembaga Penerbit Fakultas

Ekonomi Universitas Indonesia

Dewi Astuti. (2004). Manajemen Keuangan Perusahaan. Jakarta : Ghalia

Indonesia

Eduardus Tandelilin. (2001). Analisis Investasi dan Manajemen Portofolio.

Yogyakarta : BPFE

Gitosudarmo, Indriyo, dan Basri. (2002). Manajemen Keuangan. Yogyakarta :

BPFE

Husein Umar. (2008). Desain Penelitian MSDM dan Perilaku Karyawan. Jakarta

: PT. Raja rafindo Persada

Irham Fahmi. (2012). Analisis Kinerja Keuangan. Bandung : CV. Alfabeta

Iskandar Z. Alwi. (2003). Pasar Modal, Teori dan Aplikasi. Jakarta : Yayasan

Pancura Siwah.

Iqbal Hasan. (2002). Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya.

Jakarta : Ghalia Indonesia

Iqbal Hasan. (2003). Pokok – pokok Materi Statistik 1 (Statistik Deskriptif).

Jakarta : PT. Bumi Aksara

Jogiyanto. (2000). Teori Portofolio dan Analisis Investasi. Yogyakarta : BPFE

Jogiyanto. (2003). Teori Portofolio dan Analisis Sekuritas edisi 2. Yogyakarta :

Jopie Jusuf. (2008). Analisis kredit untuk account Officer. Jakarta : PT. Gramedia

Pustaka Utama

Kasmir. (2008). Analisis Laporan Keuangan. Jakarta : PT. RajaGrafindo Persada

Kasmir. (2011). Manajemen Perbankan. Jakarta : PT. RajaGrafindo Persada

Lukman Dendawijaya. (2009). Manajemen Perbankan. Jakarta : Ghalia Indonesia

Rusdin. (2008). Pasar Modal. Bandung : CV. Alfabeta

Sawidji Widiatmodjo. (2005). Cara Sehat Investasi Di Pasar Modal. Jakarta : PT.

Alex Media

Sugiyono. (2009). Statistika Untuk Penelitian. Bandung : CV. Alfabeta

Sugiyono. (2009). Metode Penelitian Kuantitatif Kualitatif Dan R & D. Bandung

: CV. Alfabeta

Suharsimi Arikunto. (2010). Prosedur Penelitian. Jakarta : PT. Rineka Cipta

Tjiptono Darmadji dan Hendy M. Fakhruddin. (2012). Pasar Modal Di Indonesia.

Jakarta : Salemba Empat

Zaki Baridwan. (2000). Intermediatte Accounting. Yogyakarta : BPFE

Jurnal :

Dwi Murtiningsih. 2013. Pengaruh ROA, ROE, NPM, EPS dan DER Terhadap

Tingkat Harga Saham Pada perusahaan Food and Baverages Di BEI Tahun

2008-2010. Dinamika Manajemen Vol. 2 No. 5 Halaman 81-96

Laurent Novelia dan Lina Nur Hidayati. 2012. Pengaruh ROA, EPS, EVA, NPM

dan ROE Terhadap Return Saham Pada Perusahaan Manufaktur yang Terdaftar di

BEI Periode 2007-2010. Jurnal Manajemen Bisnis Indonesia Vol. 1 Edisi II

Stella. 2009. Rasio Keuangan, Pertumbuhan Penjualan dan Dividen Tehadap

Dokumen Pemerintah :

Bank Indonesia. Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei

2004

Republik Indonesia. Undang-Undang tentang Perbankan. UU No.10 Tahun 1998.

Website :

www.bankbtn.com

www.idx.com

www.bi.go.id

www.wordpress.com(http://comku.wordpress.com/2013/02/04/kebutuhan

masyarakat-pada-bank-di-indonesia/)

www.vibizlearning.com(http://vibizlearning.com/new/articles/142/perbankan_20

12_di_tengah_prospek_dan_kewaspadaan)