SKRIPSI

Oleh:

ISMIL AZIZAH HAFIDZ

NIM. C04213030

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKOMONI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

ABSTRAK

Skripsi yang berjudul “

Analisis Kinerja Keuangan USPPS Jabal Rahmah

Sidoarjo Berdasarkan Peraturan Deputi Bidang Pengawasan Kementerian

Koperasi Nomor 7 Tahun 2016”

ini merupkan hasil penelitian yang bertujuan

menjawab pertanyaan tentang bagaimana menganalisis tentang kinerja keuangan

USPPS Jabal Rahmah Sidoarjo dan kinerja keuangan USPPS Jabal Rahmah

Sidoarjo berdasarkan Peraturan Deputi Bidang Pengawasan Kementerian

Koperasi Nomor 7 Tahun 2016.

Metodologi penelitian yang digunakan adalah pendekatan kualitatif

deskriptif. Pengumpulan data menggunakan teknik dokumentasi yang mana

menganalisis laporan-laporan keuangan lembaga dan wawancara dengan

narasumber terkait lembaga dan kinerja yang dilakukan USPPS Jabal Rahmah

Sidoarjo.

Hasil yang diperoleh yakni, kinerja keuangan USPPS Jabal Rahmah Sidoarjo

pada tahun 2015 mencapai skor 26,4% dan pada tahun 2016 mencapai skor

38,15%. Kemudian kinerja keuangan USPPS Jabal Rahmah Sidoarjo berdasarkan

peraturan deputi bidang pengawasan kementerian koperasi nomor 7 tahun 2016

pada tahun 2015 berada pada kategori CUKUP SEHAT dan untuk tahun 2016

berada pada kategori SEHAT.

Dengan menganalisis kinerja keuangan USPPS Jabal Rahmah Sidoarjo dapat

membantu lembaga dalam hal mendeteksi apa yang mungkin terjadi di masa

mendatang. Selain itu, diharapkan dengan dilakukan analisis kinerja keuangan ini

dapat dijadikan acuan dalam meningkatkan kewaspadaan terjadinya resiko.

Seperti meningkatkan kinerja dan manajemen pengelolaan USPPS Jabal Rahmah

Sidoarjo.

DAFTAR ISI

SAMPUL DALAM ... i

PERSEMBAHAN ... ii

MOTTO ... iii

PERNYATAAN KEASLIAN ... iv

PERSETUJUAN PEMBIMBING ... v

PENGESAHAN ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR TRANSLITERASI ... xv

BAB I PENDAHULUAN ... 1

A.

Latar Belakang ... 1

B.

Identifikasi dan Batasan Masalah ... 9

C.

Rumusan Masalah ... 11

D.

Tujuan Penelitian ... 11

E.

Kajian Penelitian ... 11

F.

Manfaat Penelitian ... 13

G.

Definisi Operasional ... 14

I.

Sistimatika Pembahasan ... 20

BAB II KAJIAN TEORI ... 22

A.

Kinerja ... 22

B.

Laporan Keuangan ... 28

C.

Koperasi Syariah ... 32

D.

Peraturan Deputi Bidang Pengawasan Kementrian Koperasi nomor

7 tahun 2016 ... 39

BAB III KINERJA KEUANGAN USPPS JABAL RAHMAH SIDOARJO .. 54

A.

UJKS-KSU Jabal Rahmah Sidoarjo ... 54

B.

Kinerja Keuangan UJKS-KSU Jabal Rahmah Berdasarkan Peraturan

Deputi Bidang Pengawasan Kementerian Koperasi dan UKM nomor

7 tahun 2016 ... 60

BAB IV PEMBAHASAN ... 73

A.

Analisis Kualitas Aktiva Produktif, Likuiditas, dan Efisiensi di USPPS

Jabal Rahmah ... 73

B.

Analisis Kinerja Keuangan USPPS Jabal Rahmah Sidoarjo

Berdasarkan Peraturan Deputi Bidang Pengawasan Kementrian

Koperasi dan UKM Nomor 7 tahun 2016 ... 79

BAB V PENUTUP ... 81

A.

Kesimpulan ... 81

B.

Saran ... 82

DAFTAR PUSTAKA ... 83

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Hukum Islam adalah peraturan mengikat bagi semua orang yang

beragama Islam. Hukum Islam tediri dari syariah dan fiqih. Syariah dalah

hukum-hukum yang ditetapkan Allah berkenaan dengan akhlak, muamalah,

dan akhlak kepada hambaNya melalui teks wahyu yang diturunkanNya.

Sedangkan yang dimaksud dengan fiqih dalam hukum Islam dalah

hukum-hukum yang

amaliyah (praktis) yang diambil dari dalil-dalil yang tafshily

(terperinci).

1Menurut Abdul Wahhab Khalla, Hukum muamalah (perdata), yaitu

hukum-hukum yang mengatur hubungan seseorang dengan yang selainnya,

seperti jual beli, sewa menyewa, gadai menggadai, syirkah (kongsi dagang),

utang piutang, dan hukum perjanjian. Hukum-hukum jenis ini mengatur

hubungan individu, masyarakat, hal-hal yang berhubungan dengan harta

kekayaan, dan memelihara hak dan kewajiban masing-masing.

2Di Indonesia sudah semakin banyak pergururan tinggi Islam membuka

jurusan, atau program studi muamalah, bahkan pergururan tinggi umum pun

tak ketinggalan, untuk mengkaji masalah-masalah yang berkenaan dengan

muamalah. Hal ini menunjukkan semakin tingginya kesadaran masyarakat

1 Syarif hidayatullah, qawaid fiqiyyah dan penerapan dalam transaksi keuangan syariah kontemporer, (Jakarta: Gramata Publishing, 2012), 2-3.

Indonesia dalam menerapkan syariat Islam disegala aspek kehidupan

khususnya perekonomian.

Tidak dapat dipungkiri bahwa koperasi merupakan bagian penting dalam

sistem ekonomi Indonesia, karena koperasi merupakan lembaga yang lebih

berpihak kepada golongan ekonomi lemah yang jumlahnya lebih banyak

dibanding golongan ekonom menengah dan atas. Koperasi dianggap sebagai

salah satu ujung tombak ekonomi kerakyatan yang diharapkan mampu

membantu mengentaskan kemiskinan. Pasal 3 UU Perkoperasian Nomor 25

Tahun 1992 mengamanatkan bahwa pembangunan koperasi harus diarahkan

pada upaya memajukan kesejahteraan anggota khususnya dan masyarakat

pada umumnya serta ikut membangun tatanan perekonomian dalam rangka

mewujudkan masyarakat yang maju, adil dan makmur berlandaskan

Pancasila dan Undang-Undang Dasar 1945.

Perkembangan koperasi syariah tidak diketahui secara pasti, kapan

mulai berkembang di Indonesia, namun secara historis model koperasi yang

berbasis nilai Islam di Indonesia telah di prakarsai oleh paguyupan dagang

yang dikenal dengan Serikat Dagang Islam (SDI). Kemudian, sekitar tahun

1990 barulah koperasi syariah mulai muncul lagi di Indonesia, lebih tepatnya

lagi pasca reformasi semangat ekonomi syariah dan koperasi syariah.

3Kelahiran koperasi syariah di Indonesia dilandasi oleh Keputusan

Menteri (kepmen) Koperasi dan UKM Republik Indonesia Nomor

91/Kep/M.KUKM/IX/2004 tanggal 10 September 2004 tentang petunjuk

3 Ali Hamdan dan Syaifuddin, Koperasi Syariah Panduan Praktis Pendirian dan Pengelolaan,

Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah. Keputusan

menteri ini memfasilitasi berdirinya koperasi syariah menjadi koperasi jasa

keuangan syariah (KJKS) atau unit jasa keuangan syariah (UJKS), dengan

adanya sistem ini membantu koperasi serba usaha di Indonesia memiliki unit

jasa keuangan syariah.

4Koperasi yang berlandaskan prinsip syariah (koperasi syariah) dikenal

dengan istilah Koperasi Jasa Keuangan Syariah (KJKS). KJKS merupakan

koperasi yang bergerak dalam simpan pinjam (koperasi simpan pinjam) yang

dalam operasionalnya menggunakan prinsip yang digunakan dalam KJKS

adalah prinsip bagi hasil dan meniadakan (mengharamkan) praktik

riba/bunga.

5Pada rapat regional bidang koperasi dan UKM pada 2016 deputi bidang

pengawasan. Diketahui jumlah koperasi saat ini 212.315. Yang mana,

koperasi yang aktif berjumlah 150.223 dan terdiri atas 58.107 koperasi yang

melaksanakan RAT dan 92.116 tidak melaksanakan RAT. Dan yang

disayangkan ada 61.912 koperasi yang tidak aktif.

6Untuk mempertahankan keberadaan atau eksistensi koperasi serta

mengantispasi persaingan diantara koperasi yang ada, diperlukan

suatu sistem pengelolaan dan manajemen koperasi sebaik mungkin.

Salah satunya dengan melakukan evaluasi dan penilaian kinerja koperasi.

4 Ibid.,hal.7.

5 Hasmayanti, Analisis Penilaian Kesehatan Koperasi Jasa Keuangan Syariah Berbasis Masjid (studi kasus koperasi jasa keuangan syariah BMT at-Taqwa –Masjid At-qwa Kemanggisan jakarrta), (Jurnal Riset Manajemen dan Bisnis Vol.1, No.2,Oktober 2016), 164.

6 Dokumen Rapat Regional Bidang Koperasi dan UKM Prama Sanur Beach Bali Hotel 1 – 3 Juni

Koperasi sebagai perusahaan (cooperative enterprise) memerlukan

penilaian kinerja sesuai dengan prestasi yang diraihnya secara periodik,

mengingat keberhasilan usaha koperasi akan menentukan tingkat kesehatan

usahanya. Hal ini dimaksudkan agar koperasi dalam melakukan kegiatan

operasional usaha baik pembiayaan, investasi, dan simpanan sesuai dengan

jatidiri koperasi dan sesuai dengan prinsip kehati-hatian, sehingga dapat

meningkatkan kepercayaan dan memberikan manfaat sebesar-besarnya

kepada anggota dan masyarakat disekitarnya.

7Keberhasilan koperasi adalah kemampuan dalam mentransformasikan

diri sebagai pembuktian dari tuntutan perubahan budaya yang semakin

tinggi. Kemampuan dalam perencanaan, pengorganisasian, pengawasan dan

pengendalian sampai yang berkaitan dengan evaluasi bisnis serta laporan

keuangan merupakan faktor yang penting dalam rangka pengoperasian

koperasi yang semakin efisien.

8Laporan keuangan yang disusun secara baik

dan akurat dapat memberikan gambaran yang nyata mengenai kinerja atau

prestasi yang telah dicapai oleh perusaaan selama kurun waktu tertentu,

keadaan inilah yang digunakan untuk menilai kinerja keuangan.

9Kinerja keuangan merupakan salah satu dasar penilaian mengenai

kondisi keuangan perusahaan yang dapat dilakukan dengan menganalisis

7 Pandi Afandi, Analisis Kinerja Keuangan Untuk Mengukur Kesahatan Keuangan Koperasi KSU BMT Arafah Kecamatan Bancak Kabupaten Semarang, (Jurnal STIE AMA Salatiga,Vol. 7 No. 13, Juli 2014), 26.

8 Ibid., 114.

9 Mardahleni dan Nur Hamzah, Analisa Perbandingan Laporan Keuangan Untuk Menilai Kineja Keuangan pada Koperasi Sawit Gunung Sangkur Kecamatan Kinali Kabupaten Pasaman Barat

laporan keuangan. Analisis dilakukan dengan membandingkan antar pos-pos

tertentu dalam neraca maupun laporan laba rugi. Perhitungan kinerja

keuangan dapat dibandingkan dengan tahun sebelumnya agar dapat

mengetahui perubahan yang terjadi, baik peningkatan maupun penurunan.

Dengan demikian, analisis laporan keuangan berarti suatu proses

penguraian data yang terdapat dalam laporan keuangan menjadi

komponen-komponen tersendiri, menelaah setiap komponen-komponen, dan mempelajari hubungan

antar komponen tersebut dengan menggunakan teknik analisis tertentu agar

diperoleh pemahaman yang tepat dan gambaran yang komprehensif tentang

informasi tersebut.

10Tujuan utama dari analisis laporan keuangan adalah

mengkonversikan data menjadi informasi.

USPPS Jabal Rahmah Sidoarjo merupakan lembaga yang bergerak

dalam hal ekonomi Islam. Lembaga ini merupakan lembaga yang bermisi

melaksanakan pelayanan terbaik dibidang jasa keuangan berdasarkan syariah

Islam berlandaskan imtaq dan ibadah terutama untuk mengembangkan usaha

mikro, kecil dan menengah milik anggota dan calon anggota koperasi,dan

pada umumnya turut mengembangkan perekonomian bangsa.

USPPS Jabal Rahmah pertama kali berdiri sekitar bulan Juni 2011 di

daerah Buduran-Sidoarjo, dengan nama Unit Jasa Keuangan Syariah (UJKS)

–

Koperasi Serba Usaha (KSU) Jabal Rahmah. Dalam pengembangannya,

lembaga ini sempat tersandung masalah interen dan mengalami penutupan

10 Najmudin, Manajemen Keuangan dan Akuntansi Syar’iah Modern, (Yogyakarta: CV. Andi

hingga tahun 2013 sehingga segala operasional lembaga terhentikan. Pada

tahun 2014, Unit Jasa Keuangan Syariah Koperasi Serba Usaha Jabal

Rahmah kembali beraktivitas dengan perubahan suasana di Jalan Melati

No.12 Pulosari, Waru Sidoarjo.

Kejadian yang telah menimpa USPPS Jabal Rahmah dapat dijadikan

motivasi agar mempersiapkan kondisi USPPS Jabal Rahmah untuk

berkembang lebih baik untuk meningkatkan kepercayaan satu pihak dengan

pihak yang lain dalam lembaga tersebut. Diantara cara untuk mempersiapkan

kondisi USPPS Jabal Rahmah yakni dengan melakukan penilaian kinerja.

Sebagai lembaga yang mengelola keuangan secara syariah tentunya

pengelolaan keuangan merupakan hal pokok dalam pelaksanaan operasional

lembaga. Sehingga, penilaian kinerja keuangan merupakan suatu hal yang

penting untuk mempersiapkan segala kemungkinan yang akan terjadi untuk

dimasa yang akan mendatang. Dan yang mana, dengan dilakukan analisis

kinerja keuangan akan membantu pengelola untuk mengetahui kondisi

lembaga saat itu dan dapat mempersiapkan langkah-langkah yang tepat

untuk pelaksanaan kedepannya.

USPPS Jabal Rahmah menampung dana dari anggota dan calon anggota

dengan tujuan untuk mensejahterahkan mereka. Dana tersebut dialokasikan

dengan cara memberikan pembiayaan kepada mereka yang layak menerima

pembiayaan. Dengan kedimikian, pembiayaan adalah poin penting dalam

praktik keuangan lembaga ini. Jika ada permasalahan dalam pengembalian

sebuah kesulitan bagi lembaga. Sehingga, sangat perlu dideteksi secara dini

kondisi kesehatan keuangan yang terkait dengan pembiayaan yang ada.

Dengan diketahuinya kondisi tersebut maka akan diketahui juga bagaimana

persediaan dana yang ada pada lembaga keuangan ini dan bagaimana

kemampuan lembaga dalam memanfaatkan dana yang terkumpul untuk

memberi kesejahteraan kepada anggota.

Kementerian Koperasi dan UKM dalam Peraturan Menteri KUKM

nomor 17/2015 tentang pengawasan koperasi tepatnya pada pasal 10 ayat 1

dan 2 menjelaskan bahwa tanggungjawab pengawasan koperasi berada di

tangan deputi bidang pengawasan tiap wilayah lintas provinsi. Berdasarkan

pada tanggungjawab tersebut, deputi bidang pengawasan mengesahkan

Peraturan Deputi No. 07/Per/Dep.6/IV/2016 tentang Pedoman Penilaian

Kesehatan Koperasi Simpan Pinjam dan Pembiayaan Syarian dan Usaha

Simpan Pinjam dan Pembiayaan Syariah Koperasi.

Peraturan Deputi Bidang Pengawasan Kementrian Koperasi nomor 7

tahun 2016 merupakan pedoman penilaian kesehatan koperasi simpan pinjam

dan pembiayaan syariah dan unit simpan pinjam dan pembiayaan syariah

koperasi. Peraturan ini bertujuan untuk memberi pedoman bagi pelaksanaan

penilaian KSPPS maupun USPPS koperasi.

Pada Peraturan Deputi Bidang Pengawasan Kementrian Koperasi nomor

manajemen, efisiensi, likuiditas, kemandirian dan pertumbuhan, jatidiri

koperasi, dan prinsip syariah, yaitu:

11a.

Sehat, jika hasil penilaian diperoleh total skor 80,00

≤

x

˂

100

b.

Cukup sehat, jika hasil penilaian diperoleh total skor 66,00

≤

x

˂

80,00

c.

Dalam pengawasan, jika hasil penilaian diperoleh total skor 51,00

≤

x

˂

66,00

d.

Dalam pengawasan khusus, jika hasil penilaian diperoleh total skor 0

≤

x

˂

51,00.

Pada penelitian kali ini, standart penilaian skor dalam klasifikasi

kategori sehat, cukup sehat, dalam pengawasan, dan dalam pengawsan

khusus akan disesuaikan dengan dua poin keuangan yang di teliti sesuai

bobot yang tercantum dalam Peraturan Deputi Bidang Pengawasan

Kementrian Koperasi Nomor 7 Tahun 2016 yakni Kualitas Aktiva Produktif

20%, likuiditas 15%, dan efisiensi 10%. Sehingga, hasil penelitian akan

diklasifikasikan sebagai berikut:

a.

Sehat, jika hasil penelitian diperoleh total skor 36,00

≤

x

˂

45,00

b.

Cukup sehat, jika hasil penelitian diperoleh total skor 24,70

≤

x

˂

36,00

c.

Dalam pengawasan, jika hasil penelitian diperoleh skor 22,95

≤

x

˂

24,70

d.

Dalam pengawasan khusus, jika hasil penelitian diperoleh skor 0

≤

x

˂

22,95.

USPPS Jabal Rahmah sempat ditutup operasionalnya dikarenakan

masalah interen. Hal ini, harus menjadi motivasi untuk berkembang lebih

baik untuk meningkatkan kepercayaan satu pihak dengan pihak yang lain

dalam lembaga tersebut. Pada praktiknya, lembaga menggalang dana dari

anggota dan calon anggota untuk kesejahteraan mereka, yang mana dana

dialokasikan dengan cara menyalurkan pembiayaan kepada mereka yang

layak diberikan pembiayaan. Sehingga, jika terjadi kemacetan dalam

pengolahan dana tersebut maka akan menyulitkan lembaga. Hal ini

menjadikan perlunya penilaian dalam kinerja keuangannya. Baik pada

penyediaan dana dan perputaran dana pembiayaan pada lembaga tersebut.

Yang mana, pedoman bagi koperasi syariah dalam melaksanakan penilaian

kinerja adalah Peraturan Deputi Bidang Pengawasan Kementerian Koperasi

dan UKM Nomor 7 Tahun 2016. Dari penuturan tersebut peneliti tertarik

melakukan penelitian dengan judul “Analisis Kinerja Keuangan

USPPS Jabal

Rahmah Berdasarkan Peraturan Deputi bidang Pengawasan Kementerian

Koperasi dan UKM Nomor 7 Tahun 2016”

.

B.

Identifikasi dan Batasan Masalah

Dari latar belakang di atas, maka sangat penting bagi penulis

mengidentifikasi masalah yang akan diteliti. Identifikasi masalah

sebanyak-banyaknya kemungkinan yang dapat diduga sebagai masalah.

12Maka

identifikasi masalah dalam penelitian ini adalah sebagai berikut:

1.

Peran USPPS Jabal Rahmah dalam menyadarkan masyarakat khususnya

kaum muslim akan penerapan syariat Islam dalam perekonomian.

2.

Peran USPPS Jabal Rahmah dalam mensejahterakan anggota dan

masyarakat.

3.

Sistem pengelolaan dan manajemen USPPS Jabal Rahmah.

4.

Kinerja keuangan USPPS Jabal Rahmah.

5.

Kinerja keuangan USPPS Jabal Rahmah berdasarkan Peraturan Deputi

Bidang Pengawasan Kementerian Koperasi dan UKM Nomor 7 Tahun

2016.

Dari indentifikasi masalah tersebut, kemudian ruang lingkup masalah

yang telah diidentifikasi itu dibatasi dalam rangka menetapkan batas-batas

masalah secara jelas sehingga mana yang masuk dan mana yang tidak masuk

dalam masalah yang akan didekati dan dibahas.

13Penulis membatasi masalah

yang ada untuk mempermudah proses penelitian di lapangan. Batasan

masalahnya yaitu:

1.

Menganalisis kinerja keuangan USPPS Jabal Rahmah Sidoarjo.

2.

Menganalisis Kinerja keuangan USPPS Jabal Rahmah berdasarkan

Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan UKM

Nomor 7 Tahun 2016.

12 Fakultas Syariah & Ekonomi Islam Sunan Ampel Surabaya, Petunjuk Teknis Penulisan Skripsi

(Surabaya, 2015), 10.

C.

Rumusan Masalah

1.

Bagaimana kinerja keuangan USPPS Jabal Rahmah Sidoarjo?

2.

Bagaimana analisis Kinerja keuangan USPPS Jabal Rahmah berdasarkan

Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan UKM

Nomor 7 Tahun 2016?

D.

Tujuan Penelitian

1.

Menjelaskan bagaimana kinerja keuangan USPPS Jabal Rahmah Sidoarjo.

2.

Menjelaskan analisis kinerja keuangan USPPS Jabal Rahmah Sidoarjo

berdasarkan peraturan deputi bidang pengawasan Kemenkop dan UKM

Nomor7 Tahun 2016.

E.

Kajian Pustaka

Kajian pustaka adalah deskripsi ringkas tentang kajian/ penelitian yang

sudah pernah dilakukan di seputar masalah yang akan diteliti sehingga jelas

bahwa kajian yang akan dilakukan ini tidak merupakan pengulangan atau

duplikasi dari kajian/penelitian yang telah ada.

14Widya Karni dalam skripsinya tahun 2013 yang berjudul Analisis

Kinerja Koperasi Unit Desa (KUD) Setia Nagari Selayo Kecamatan Kubung

Kabupaten Solok juga melakukan penelitian mengenai kinerja koperasi.

Namun yang berbeda dengan penelitian ini, Widya Karni meneliti kinerja

KUD dan kepuasan anggota KUD. Sedangkan peneliti hanya fokus pada

kinerja keuangan koperasi syariah. Analisis yang digunakan Widya adalah

deskriptif dan kuantitatif. Dalam penelitian ini analisis yang digunakan

adalah deskriptif verifikatif. Dan objek yang diteliti peneliti adalah koperasi

syariah sedangkan Widya meneliti koperasi konvensional.

Adapun dalam skripsi tahun 2013 dengan judul Analisis Kinerja

Keuangan Koperasi Serba Usaha Putra Mandiri Di kabupaten Jember oleh

Mutmainnah meneliti mengenai kinerja keuangan koperasi dengan objek

koperasi konvensional. Alat ukur yang digunakan berdasarkan pada

KeMenKop UKM No. 35.3/ Per/M.KUKM/X/2007. Namun, pada penelitian

yang dilakukan saat ini berdasarkan pada peratuan deputi bidang

pengawasan kementrian koperasi no. 7 tahun 2016.

Pada skripsi tahun 2014 oleh Karmani Kamar telah dilakukan penelitian

dengan judul Analisis Kinerja Keuangan Dan Tingkat Kesehatan Koperasi

Simpan Pinjam (studi kasus pada KP Al-Ikhlas di kota Makassar. Metode

yang digunakan adalah metode

time series. Berkaitan dengan penilaian

kesehatan usaha simpan pinjam, penelitian ini mengacu pada permen nomor

14/Per/M.KUKM/XII/2009. Di penelitian ini, metode yang digunakan adalah

deskriptif verifikatif yakni pencarian fakta dengan interprestasi yang tepat.

Serta, evaluasi yang dilakukan mengacu pada Peraturan Deputi Bidang

Pengawasan Kemenkop No.7 tahun 2016.

Adapun juga penelitian terdahulu oleh Burhanuddin Yusuf dalam jurnal

Bisnis dan Manajemen volume enam tahun 2016 dengan judul Analisis

dilakukan merupakan adaptasi dari metode CAMEL yang disesuaikan

dengan prinsip syariah. Objek penelitian ini adalah koperasi Jasa keuangan

Syariah BMT al Munawwarah. Perbedaan dengan penelitian ini adalah objek

penelitian yang dituju adalah Koperasi BMT Nurul Jannah petrokimia

Gresik. Selain itu, yang dianalisis peneliti hanya kinerja keuangan koperasi

syariah dengan acuan evaluasi adalah peraturan deputi bidang pengawasan

Kemenkop No.7 tahun 2016.

F.

Manfaat Penelitian

1.

Segi Teoritis

Dapat dijadikan sebagai bahan pertimbangan studi bagi mahasiswa

selanjutnya yang berkaitan dengan koperasi syariah khususnya Fakultas

Ekonomi dan Bisnis Islam prodi Ekonomi Syariah.

2.

Segi Praktis

a.

Sebagai informasi dan pedoman bagi pelaku koperasi syariah di

Indonesia pada umumnya dan di Sidoarjo pada khususnya.

b.

Bagi praktisi, bermanfaat sebagai bahan masukan agar lebih baik

dalam pelaksaan kinerja di koperasi syariah.

G.

Definisi Operasional

Untuk mendapatkan gambaran yang jelas pembaca dalam mengartikan

judul skripsi ini maka penulis memandang perlu untuk mengemukakan secara

tegas dan terperinci maksud mengenai judul “Analisis Kinerja

Keuangan

Unit Jasa Keuangan Syariah-KSU Jabal Rahmah Berdasarkan Peraturan

Deputi bidang Pengawasan Kementerian Koperasi dan UKM Nomor 7

Tahun 2016

” diantaranya:

1.

Analisis

Penyelidikan terhadap suatu peristiwa (karangan, perbuatan, dan

sebagainya) untuk mengetahui keadaan yang sebenarnya

(sebab-musabab, duduk perkaranya, dan sebagainya).

152.

Kinerja Keuangan

Gambaran mengenai tingkat pencapaian pelaksanaan suatu program

kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi dan

misi organisasi yang dituangkan melalui perencanaan strategis suatu

organisasi. Kinerja dapat diketahui dan diukur jika individu atau

sekelompok karyawan telah mempunyai kriteria atau standart

keberhasilan tolok ukur yang ditetapkan perusahaan.

16Analisis kinerja keuangan merupakan pengukuran yang berguna

untuk menganalisis dan menyajikan hasil kerja yang telah dilaksanakan

dalam suatu laporan. Dimana, hasil dari evaluasi kinerja keuangan ini

akan membantu manajer sebagai pemegang kuasa tertinggi dalam

15 Analisis, http://kbbi.web.id, diakses pada 19 September 2016.

mengambil kebijakan dalam mengatasi masalah maupun membuat

kebijakan yang sesuai dengan kondisi yang ada.

Kinerja keuangan berdasarkan Peraturan Deputi Bidang

Pengawasan Kementerian Koperasi nomor 7 tahun 2016 yang akan

diteliti, yaitu:

a.

Kualitas aktiva produktif. Penilaian kualitas aktiva produktif

didasarkan pada 3 rasio yaitu rasio tingkat piutang dan pembiayaan

bermasalah terhadap jumlah piutang dan pembiayaan, rasio

portofolio terhadap piutang berisiko dan pembiayaan berisiko PAR

(Portofolio Asset Risk), dan rasio Penyisihan Penghapusan Aaktiva

Produktif (PPAP) terhadap Penyisihan Penghapusan Aktiva

Produkif Yang Wajib Dibentuk (PPAPWD).

17b.

Likuiditas. Penilaian terhadap koperasi dilakukan terhadap 2 rasio

yaitu rasio kas dan rasio pembiayaan.

18c.

Efisiensi. Rasio ini menggambarkan sampai berapa besar koperasi

mampu memberikan pelayanan yang efisien kepada anggotanya dari

aset yang diterima.

193.

Unit Jasa Keuangan Syariah- KSU Jabal Rahmah

Lembaga yang bermisi melaksanakan pelayanan terbaik dibidang

jasa keuangan berdasarkan syariah Islam berlandaskan imtaq dan ibadah

terutama untuk mengembangkan usaha mikro, kecil dan menengah milik

17 Ibid., 5.

anggota dan calon anggota koperasi,dan pada umumnya turut

mengembangkan perekonomian bangsa.

4.

Peraturan Deputi Bidang Pengawasan Kementrian Koperasi dan UKM

Nomor 7 tahun 2016

Merupakan pedoman penilaian kesehatan koperasi simpan pinjam

dan pembiayaan syariah koperasi dan unit simpan pinjam dan

pembiayaan syariah koperasi yang ditetapkan di Jakarta oleh Meliadi

Sembiring selaku deputi bidang pengawasan.

H.

Metode penelitian

Metodologi penelitian adalah serangkaian hukum, aturan dan tata cara

tertentu yang diatur dan ditentukan kaidah ilmiah dalam menyelenggarakan

suatu penelitian dalam korido keilmuan tertentu yang hasilnya dapat

dipertanggungjawabkan secara ilmiah.

20Dalam penelitian ini penulis menggunakan pendekatan kualitatif yaitu

penelitian yang memahami situasi, kondisi, motivasi, dan kegiatan yang ada

di USPPS Jabal Rahmah Sidoarjo dengan cara deskripsi dalam bentuk

kata-kata dan bahasa yang memanfaatkan berbagai metode alamiah.

1.

Data yang dikumpulkan

a.

Data primer yang dikumpulkan dalam penelitian ini adalah dokumen,

laporan keuangan, dan wawancara pada USPPS Jabal Rahmah

Sidoarjo.

20 Haris Herdiansyah, Metodologi Penelitian Kualitatif untuk Ilmu-Ilmu Sosial, (Jakarta: Salemba

b.

Data sekunder yang dikumpulkan dari penelitian ini adalah Peraturan

Deputi Bidang Pengawasan Kementrian Koperasi nomor 7 tahun

2016, teori terkait kinerja, manajemen, laporan keuangan baik dari

buku, jurnal, artikel, dan skripsi terdahulu.

2.

Sumber data

a.

Sumber data primer adalah data yang secara langsung diambil dari

objek penelitian, baik oleh peneliti perorangan maupun organisasi.

Misalnya, melalui wawancara dan dokumentasi.

21Meliputi,

pengamatan langsung dan dapat berupa opini subjek secara individual

atau kelompok, bentuknya berupa surat tanda bukti, benda, kondisi,

situasi, dan proses yang menjadi objek penilitian.

b.

Sumber data sekunder ada berbagai macam antara lain surat-surat

pribadi, buku harian, notulen rapat, sampai dokumen-dokumen resmi

berbagai instansi pemerintah.

22Adapun sumber data yang dijadikan

rujukan diantaranya, http://www.depkop.com, jurnal Iqtishidiah, buku

perkoperasian, buku metode penelitian, dan lain sebagainya.

3.

Teknik pengumpulan data

a.

Dokumentasi adalah salah satu metode pengumpulan data kualitatif

dengan melihat atau menganalisis dokumen-dokumen yang dibuat oleh

subjek sendiri atau oleh orang lain tentang subjek.

23Seperti, dokumen

21 Saifuddin Azwar, Metode Penelitian, (Yogyakarta: Pustaka Belajar, cetakan VIII, 2007), 91. 22 Soeratno, Metodologi Penelitian, (Yogyakarta: UPP AMP YKPN, 1995), 78.

mengenai USPPS Jabal Rahmah Sidoarjo, dan laporan keuangan

USPPS Jabal Rahmah Sidoarjo.

b.

Wawancara adalah seperangkat pertanyaan yang digunakan untuk

mengumpulkan informasi tambahan agar wawancara berlangsung

efektif dan diperoleh informasi yang dibutuhkan dan data yang

diperlukan.

244.

Teknik pengelolaan data

Setelah data berhasil dihimpun dari lapangan atau penulisan, maka

penulis menggunakan teknik pengelolahan data dengan tahapan sebagai

berikut:

a.

Reduksi data, yaitu merangkum, memilih hal-hal yang pokok,

memfokuskan pada hal-hal yang penting, dicari temanya dan polanya.

Dengan demikian data yang direduksi akan memberikan gambaran

yang lebih jelas, dan mempermudah peneliti untuk melakukan

pengumpulan data.

25b.

Display data atau penyajian data yaitu penyajian data yang dilakukan

dalam bentuk tabel, grafik, dan sejenisnya. Melalui penyajian data

tersebut, maka data terorganisasikan, tersusun dalam pola hubungan,

sehingga akan mudah difahami. Dengan mendisplaykan data, maka

akan mempermudah untuk memahami apa yang terjadi,

24Ibid., 155.

merencanakan kerja selanjutnya berdasarkan apa yang telah

difahami.

26c.

Scoring, yaitu proses pengubahan jawaban instrumen menjadi

angka-angka yang merupakan nilai kuantitatif dari suatu jawaban terhadap

item dalam angket. Angka-angka hasil penilaian selanjutnya diproses

menjadi nilai-nilai (grade).

27d.

Verifying, adalah menguji kebenaran data dilapangan dan menelaah

kesesuaiannya dengan pedoman dari Peraturan Deputi Bidang

Pengawasan Kementerian Koperasi nomor 7 tahun 2016.

e.

Penemuan hasil, yaitu dengan menganalisis data yang telah diperoleh

dari penelitian untuk memperoleh kesimpulan mengenai kebenaran

fakta yang ditemukan, yang akhirnya merupakan sebuah jawaban dari

rumusan masalah.

285.

Teknik analisis data

Dari data-data yang terkumpul, peneliti berusaha menganalisis data

tersebut. Dalam menganalisis data, peneliti menggunakan Peraturan

Deputi Bidang Pengawsan Kemmeenterian Koperasi dan UKM Nomor 7

Tahun 2016.

Penggunaan Peraturan Deputi Bidang Pengawsan Kemmeenterian

Koperasi dan UKM Nomor 7 Tahun 2016ditujukan untuk mengetahui

kesesuaian dan kebenaran praktik di lapangan dengan pedoman yang

26 Ibid., 249.

27 Burhan bungin, Penelitian Kualitatif: Komunikasi, Ekonomi, Kebijakan Publik, dan Ilmu Sosial lainnya, (Jakarta: Kencana Prenada Media Group, 2011), 67.

digunakan. Peraturan Deputi Bidang Pengawasan Menteri Koperasi

nomor 7 tahun 2016 merupakan pedoman khusus bagi koperasi syariah

dalam penilaian kesehatan atau evaluasi kinerja.

I.

Sistematika Pembahasan

Sistematika pembahasan ini dipaparkan dengan tujuan untuk

memudahkan penulisan dan pemahaman. Oleh karena itu, penulisan skripsi

ini dibagi dalam beberapa bab, pada tiap-tiap bab terdiri dari beberapa sub

bab, sehingga pembaca dapat memahami dengan mudah. Adapun sistematika

pembahasannya adalah:

BAB I Pendahuluan

Pada Bab ini peneliti akan menjelaskan tentang latar belakang masalah,

identifikasi masalah, batasan masalah, rumusan masalah, tujuan penelitian,

kegunaan hasil penelitian, definisi operasional, kajian pustakan, metodologi

penelitian (meliputi data yang dikumpulkan, sumber data, teknik

pengumpulan data, teknik pengolahan data dan teknik analisis data) dan

sistematika pembahasan.

BAB II Landasan Teori

Bab ini berisi penjelasan mengenai teori-teori yang digunakan sebagai

landasan untuk pembahasan dan pemecahan masalah antara lain akan

diterangkan mengenai: pengertian kinerja keuangan, Koperasi syariah,

Peraturan Deputi Bidang Pengawasan Kementrian Koperasi nomor 7 tahun

BAB III Data Penelitian

Bab ini merupakan gambaran umum objek penilitian yang meliputi

USPPS Jabal Rahmah Sidoarjo dan kinerja USPPS Jabal Rahmah Sidoarjo.

BAB IV Analisis Data

Dalam Bab ini penulis akan menguraikan, mendiskripsikan dan

menganalisis data penilaian kinerja keuangan USPPS Jabal Rahmah Sidoarjo

meliputi kualitas aktiva produktif, likuiditas, dan efisiensi. Di mana akan

dilakukan penilaian dan verifikasi data yang berlandaskan kepada peraturan

deputi tersebut.

BAB V Penutup

BAB II

KAJIAN TEORI

A.

Kinerja

1.

Pengertian

Kinerja berasal dari kata-kata

job performance dan disebut actual

performance atau prestasi kerja atau prestasi sesungguhnya yang telah

dicapai oleh seseorang karyawan. Menurut

Oxford Dictionary, kinerja

merupakan suatu tindakan proses atau cara bertindak atau melakukan

fungsi organisasi.

29Menurut Mahsun dalam Heri Susanti dan Nuraini Aisyah, kinerja

(performance) adalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan/ program/ kebijakan dalam mewujudkan

sasaran, tujuan, msi, dan visi organisasi yang tertuang dalam

strategic

planning suatu organisasi. Kinerja sering digunakan untuk menyebut

prestasi atau tingkat keberhasilan individu atau kelompok.

30Kinerja memiliki posisi penting dalam manajemen dan organisasi.

Karena, keberhasilan dalam melakukan pekerjaan sangat ditentukan oleh

kinerja. Hal ini berarti, jika seseorang bekerja dalam organisasi,

kinerjanya merupakan serangkaian perilaku dan kegiatan secara

29

Moeheriono, Pengukuran Kinerja Berbasis Kompetensi, (Bogor: Ghalia Indonesia, 2010), 61.

individual sesuai dengan harapan atau tujuan organisasi.

31Menurut

Hamzah dan Nina, kinerja adalah perilaku seseorang yang membuahkan

hasil kerja tertentu setelah memenuhi sejumlah persyaratan. Dalam

suatu kinerja berkaitan dengan konsep dan evaluasi kinerja, sebab hal

inilah yang menentukan kinerja seseorang.

32Arti beberapa definisi yang telah dikemukakan di atas, maka

pengertian atau definisi kinerja atau

performance dapat disimpulkan

yakni sebagai hasil kerja yang dapat dicapai oleh seseorang atau

sekelompok orang dalam suatu organisasi, sesuai dengan kewenanganan

tugas tanggung jawab masing-masing, dalam upaya mencapai tujuan

organisasis.

Seseorang yang bekerja dengan sungguh-sungguh dan dengan cara

yang halal pasti bisa memenuhi kebutuhan hidupnya, kebutuhan

keluarganya dan bisa berbuat baik kepada orang lain. Hal ini sesuai

dengan firman Allah SWT dalam surat Al-Isra ayat 70.

33

Dan sesungguhnya telah kami muliakan anak-anak Adam, kami angkut

mereka di daratan dan di lautan (untuk memperoleh penghidupan), kami

beri mereka rezki dari yang baik-baik dan kami lebihkan mereka dengan

31 Hamzah B. Uno dan Nina Lamatenggo, Teori Kinerja dan Pengukurannya, (Jakarta: Bumi

Aksara, 2012), 118.

32 Ibid., 63.

33 Departemen Agama Republik Indonesia, Al-Qur’an dan Terjemahnya (Bandung: Diponegoro,

kelebihan yang sempurna atas kebanyakan makhluk yang telah kami

ciptakan.

Ayat tersebut Allah telah menjelaskan bahwa manusia mempunyai

kelebihan dibandingkan dengan makhluk Allah yang lainnya. Untuk itu

manusia di tunjuk oleh Allah SWT sebagai khalifah di bumi yang

bertugas untuk memanfaatkan sumber daya alam dengan

sebaik-baiknya.

Firman Allah SWT yang lain yang menjelaskan tentang kinerja juga

terdapat dalam Al-

Qur’an Surat Al

-Mulk ayat 15.

34

Dialah yang menjadikan bumi itu mudah bagi kamu, maka berjalanlah di

segala penjurunya dan makanlah sebahagian dari rezki-Nya. dan hanya

kepada-Nyalah kamu (kembali setelah) dibangkitkan.

QS. Al-Mulk ayat 15 Allah SWT menjelaskan bahwa kaum yang

beriman supaya meningkatkan kinerja untuk mendapatkan penghasilan

dan memperbaiki ekonominya.

2.

Manajemen kinerja

Manajemen kinerja adalah suatu cara untuk mendapatkan hasil yan

lebih baik bagi organisasi, kelompok dan individu dengan memahami

34 Departemen Agama Republik Indonesia, Al-Qur’an dan Terjemahnya (Bandung: Diponegoro,

dan mengelola kinerja sesuai target yang telah direncanakan, standar dan

persyaratan kompentensi yang telah ditentukan.

35Perkembangan manajemen kinerja dipercepat oleh faktor-faktor

berikut ini:

36a.

Munculnya manajemen sumberdaya manusia sebagai suatu

pendekatan yang strategis dan terpadu terhadap pengelolaan dan

pengembangan SDM yang bertanggungjawab atas manajemen lini

b.

Perlunya menemukan suatu pendekatan yang strategis namun

fleksibel dalam mengelola suatu organisasi perusahaan

c.

Kesadaran akan kenyataan bahwa kinerja hanya dapat diukur dan

dinilai atas dasar suatu model

input-proses-output-outcome, dan

terlalu konsentrasi terhadap salah satu dari aspek kinerja tersebut

dapat mengurangi efek dari keseluruhan sistemnya

d.

Perhatian yang diberikan kepada perbaikan dan pengembangan yang

berkelanjutan,

dan

“Learning

Organization”

(organisasi

pembelajaran)

e.

Kesadaran bahwa proses mengelola kinerja adalah sesuatu yang

harus dilaksanakan oleh manajer lini di sepanjang tahun

–

buannya

suatu peristiwa tahunan yang diatur oleh departemen personalia

f.

Meningkatnya kesadaran tentang pentingnya budaya organisasi

(Corporate Culture) kebutuhan untuk memberikan daya dongkrak

35 Surya Dharma, Manajemen Kinerja Falsafah, Teori dan Penerapannya, (Yogyakarta: Pustaka

Pelajar, 2009), 25.

yang membantu mengubah budaya dan proses di bawah suatu

nilai-nilai dasar (core values)

g.

Meningkatnya

penekanan

terhadap

komitmen

dengan

mengintregasikan tujuan organisasi dan individu

h.

Pengembangan konsep kompetensi dan teknik untuk menganalisis

kompetensi, serta menggunakan analisis tersebut sebagai dasar

penentuan dan pengukuran standar kinerja dalam perilaku

i.

Kesadaran bahwa mengelola kinerja dalah urusan dari setiap orang

di dalam organisasi, bukan hanya para manajer

j.

Ketidakpuasan terhadap hasil yang diperoleh dari cara pembayaran

gaji/upah berdasarkan kinerja dan berkembangnya keyakinan bahwa

akar permasalahannya seringkali disebabkan oleh tidak adanya

proses yang memadai utnuk mengukur kinerja.

3.

Kinerja keuangan

Kinerja keuangan bisnis merupakan suatu gambaran tentang

kondisi keuangan suatu usaha yang dijalankan kemudian dianalisis

dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai

baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan

prestasi kerja dalam periode tertentu. Penilaian kinerja keuangan

merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen

Arif Habib (2008) mengemukakan bahwa: kinerja keuangan diukur

dengan banyak indikator, salah satunya adalah analisis rasio keuangan.

Untuk melakukan analisis rasio keuangan tersebut diperlukan

perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek

tertentu. Rasio keuangan diperoleh dengan cara menghubungkan dua

atau lebih data keuangan.

37Kinerja Keuangan adalah prestasi yang dicapai perusahaan dalam

suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan

tersebut

38. Menurut Sucipto menjelaskan tentang kinerja keuangan

sebagai penentuan ukuran-ukuran tertentu yang dapat mengukur

keberhasilan suatu perusahaan dalam menghasilkan laba

39. Menurut

Zarkasyi (2008:48) kinerja keuangan adalah sesuatu yang dihasilkan

oleh suatu organisasi dalam periode tertentu dengan mengacu pada

standar yang ditetapkan.

Pengukuran kinerja keuangan dapat memberikan pandangan yang

lebih baik mengenai kondisi perusahaan dan prestasi perusahaan.Dengan

menggunakan alat analisis berupa rasio akan dapat menjelaskan atau

memberikan gambaran tentang posisi keuangan perusahaan terutama

37 Widaryanti, analisis kinerja keuangan dan pengelolaan internal BMT (studi kasus pada

BMT-BMT kota semarang), Vol. 11, 2014, 15.

38 Sutrisno. Manajemen Keuangan Teori, Konsep dan Aplikasi. (Yogyakarta: Ekonisia, 2009) 53. 39 Sucipto. Penilaian Kinerja Keuangan. Jurnal Akuntansi. Universitas Sumatra. Utara. Medan, 1.

apabila angka rasio lebih baik dari rasio pembanding yang digunakan

sebagai standar.

40Kinerja keuangan dapat dikatakan sebagai hasil yang dicapai oleh

perusahaan atas berbagai aktivitas yang dilakukan dalam

mendayagunakan sumber keuangan yang tersedia. Kinerja keuangan

dapat dilihat dari analisis laporan keuangan atau analisis rasio keuangan.

B.

Laporan Keuangan

1.

Pengertian

Laporan keuangan adalah alat yang sangat penting untuk

memperoleh informasi sehubungan dengan posisi keuangan dan

hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Dengan

begitu laporan keuangan diharapkan akan membantu bagi para pengguna

untuk membuat keputusan ekonomi yang bersifat finansial.

41Ridwan dan Inge mendefinisikan bahwa laporan keuangan adalah

suatu laporan yang mengambarkan hasil dari proses akuntansi yang

digunakan sebagai alat komunikasi antar data keuangan atau aktivitas

perusahaan dengan pihak-pihak yang berkepentingan dengan data-data

atau aktivitas tersebut.

4240 Ida Ayu Kade Mas Uttari Dewi, dkk., Analisis Kinerja Keuangan Koperasi Serba Usaha di

Kecamatan Buleleng tahun 2013 (perspektif sistem pemeringkatan koperasi), e-Journal Bisma

Universitas Pendidikan Ganesha

Jurusan Manajemen, Vol. 3, 2015, 5.

41 Farid dan Siswanto, Analisis Laporan Kuangan, (Jakarta: Bumi Aksara, 2011), 22.

42 Ridwan S. Sundjaja, & Inge Barlian, Manajemen Keuangan Satu, Edisi Kelima, (Jakarta:

2.

Unsur-unsur laporan keuangan

Komponen dasar yang terdapat dalam setiap laporan keuangan

adalah rugi laba untuk koperasi dan laporan perhitungan hasil usaha,

neraca, laporan perubahan posisi keuangan. Masing-masing komponen

dari laporan keuangan dapat dilihat berikut ini:

43a.

Laporan laba rugi

Laporan laba rugi merupaka suatu laporan ynag sistematis

tentang penghasilan, beban, laba rugi yang diperoleh oleh suatu

perusahaan selama periode tertentu. Laporan laba rugi

meringkaskan hasil dari kegiatan perusahaan selama periode

akuntansi tertentu, laporan ini sering dipandang sebagai laporan

akuntasi yang paling penting dalam laporan tahunan.

b.

Neraca

Neraca adalah salah satu laporan keuangan yang terpenting bagi

perusahaan oleh karena itu setiap peusahan diharuskan menyajikan

laporan keuangan dalam bentuk neraca, neraca juga dapat dibuat

pada saat tertentu untuk mengetahui kondisi perusahaan saat ini

bila diperlukan biasanya hal ini sering dilakukan pihak manajemen

pada saat tertentu.

4443 Munawir, 2010, Analisis Laporan Keuangan, edisi Keempat, Cetakan Keeempat Belas,

(Yogyakarta: Librty Yogyakarta), 25.

44 Dr. Kasmir, Analisis Laporan Keuangan, Cetakan Kelima, (Jakarta: PT Raja Grafindo persada,

3.

Tujuan laporan keuangan

Adapun tujuan pembuatan atau penyusunan laporan keuangan

adalah sebagai berikut:

45a.

Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan pada saat ini.

b.

Memberikan informasi tentang jenis dan jumlah kewajiban dan modal

yang dimiliki perusahaan pada saat ini.

c.

Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu.

d.

Memberikan informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu.

e.

Memberikan informasi tentang perubahan-perubahan yang terjadi

terhadap aktiva, pasiva, dan modal perusahaan.

f.

Memberikan informasi tentang kinerja manajemen perusahaan dalam

suatu periode.

g.

Memberikan informasi tentang catatancatatan atas laporan keuangan.

h.

Informasi keuangan lainnya.

4.

Analisis laporan keuangan

Analisis laporan keuangan meliputi penelaahan tentang hubungan

dan kecenderungan atau tren utnuk mengetahui apakah keadaan

keuangan, hasil usaha, dan kemajuan keuangan perusahaan memuaskan

45 Silvi Junita, Siti Khairani. 2012. Analisis Kinerja Perusahaan dengan Menggunakan

atau tidak memuaskan. Analisis dilakukan dengan mengukur hubungan

antara unsur laporan keuangan dan bagaimana perubahan

unsur-unsur itu dari tahun ke tahun untuk mengetahui arah perkembangannya.

Kegiatan analisis laporan keuangan juga dilakukan dengan tujuan agar

dapat memperoleh gambaran yang jelas mengenai keadaan keuangan dan

hasil usaha perusahaan sehingga informasi tersebut dapat dijadikan

sebagai bahan acuan dalam pengambilan keputusan.

46Pendapat lain juga dikemukakan oleh Kasmir, bahwa tujuan analisis

laporan keuangan antara lain adalah :

47a.

Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik aset, kewajiban, modal maupun hasil usaha yang telah

dicapai untuk beberapa periode tertentu,

b.

Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan,

c.

Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan ke depan yang berkaitan dengan posisi keuangan

perusahaan saat ini,

d.

Untuk melakukan penilaian kinerja manajemen ke depan apakah

perlu penyegaran atau tidak,

e.

Untuk digunakan sebagai pembanding dengaan perusahaan sejenis

tentang hasil yang mereka capai.

46Jumingan. Analisis Laporan Keuangan. (Jakarta: Bumi Aksara, 2011.), hal. 42.

C.

Koperasi Syariah

1.

Pengertian koperasi syariah

Banyak orang yang menganggap bahwa koperasi merupakan

lembaga usaha yang cocok untuk memberdayakan rakyat kecil. Koperasi

yang memiliki nilai-nilai mulia seperti kejujuran, keterbukaan,

menolong diri sendiri, tanggung jawab sendiri, demokrasi, persamaan,

keadilan, solidritas, tanggungjawab sosial, dan kepedulian terhadap

orang lain.

48Koperasi syariah adalah merupakan sebuah konversi dari koperasi

konvensional melalui pendekatan yang sesuai dengan syariat islam dan

peneladanan ekonomi yang dilakukan Rasulullah dan para sahabatnya.

Dalam pandangan Islam, koperasi tergolong

sebagai syirkah/

syarikah. Lembaga ini merupakan wadah kemitraan, kerja sama,

kekeluargaan, dan kebersamaan usaha yang sehat, baik, dan halal.

49Dilihat dari prinsip

istihsan (metode preferensi), koperasi dapat

dilihat pada aspek makro maupun mikro. Aspek makro berarti

mempertimbangkan koperasi sebagai sistem ekonomi yang lebih dekat

dengan Islam dibanding kapitalisme dan sosialisme. Sedangkan dilihat

dari aspek mikro adalah melihat terpenuhinya pinsip hubungan sosial

secara saling menyukai yang tercermin pada prinsip keangggotaan

48 Hendar, manajemen perusahaan koperasi pokok-pokok pikiran mengenai manajemen dan kewirausahaan koperasi, (Semarang: Erlangga, 2010), 14.

terbuka dan sukarela, prinsip mementungkan pelayanan anggota, dan

prinsip solidaritas.

502.

Prinsip dan nilai koperasi syariah

Menurut Khan, beberapa prinsip utama syariah yang harus dipegang

dalam setiap kegiatan usaha muslim adalah:

51a.

Larangan menggunakan riba dalam segala bentuknya,

b.

Menjalankan kegiatan usaha dan perdagangan dengan dasar keadilan

dan kehalalan,

c.

Memenuhi kewajiban membazar zakat,

d.

Larangan monopoli,

e.

Kerja sama dan kemitraan usaha yang berorientasi pada kemaslahatan

umat.

Pemerintah dan swasta, meliputi individu maupun masyarakat,

dapat mentransformasikan nilai-nilai syariah dalam nilai-nilai koperasi.

Caranya dengan mengadopsi 7 nilai syariah dalam bisnis:

52a.

Shiddiq yang mencerminkan kejujuran, akurasi, dan akuntabilitas

b.

Istiqamah yang mencerminkan konsistensi, komitmen, dan loyalitas

c.

Tabligh yang mencerminkan transaparansi,kontrol,edukatif, dan

komunikatif

d.

Amanah yang mencerminkan kepercayaan,integritas, reputasi, dan

kredibilitas

50 Ibid.

e.

Fathanah yang mencerminkan etos profesional, kompeten, kreatif,

inovatif

f.

Ri’ayah

yang mencerminkan semangat solidaritas, empati,

kepedulian, awareness

g.

Mas’uliyah

yang mencerminkan rsponsibilitas,

3.

Jenis-jenis koperasi

Koperasi dibagi dalam beberapa jenis berdasarkan pada kebutuhan

efisiensinya dalam ekonomi yaitu:

a.

Koperasi konsumsi adalah koperasi yang menangani pengadaan dan

penyaluan berbagai barang-barang konsumsi untuk memenuhi

kebutuhan anggotanya.

b.

Koperasi produksi adalah koperasi yang bergerak dalam kegiatan

pembuatan dan penjualan barang-barang baik ynag dilakukan oleh

koperasi sebagai organisasi maupun orang-orang anggota koperasi.

Koperasi ini berfokus pada proses produksi serta pendistribusian

hasil produksi.

c.

Kopersi simpan pinjam adalah koperasi yang bergerak dalam usaha

pembentukan modal melalui tabungan para anggotanya secara

teratur dan terus menerus untuk kemudian dipinjamkan kepada para

anggotanya dengan cara mudah, murah, cepat, dan tepat untuk

d.

Koperasi jasa adalah kopersi yang bergerak dalam bidang

penyediaan jasa tertentu bagi para anggotanya maupun masyarakat

umum.

e.

Koperasi pemasaran adalah koperasi yang anggotanya para produsen

atau pemilik barang atau jasa dan kegiatan atau jasa utimanya

melakukan pemasaran bersama.

4.

Sumber modal koperasi

Koperasi sebagai suatu organisasi yang lazim disebut sebagai

perkumpulan orang-orang yang dalam kehidupannya tidak lepas dari

pada menghimpun atau dapat dikatakan sebagai kegiatan memupuk

modal. Koperasi sebagai badan hukum (diberikan oleh dan atas

wewenang Departemen Koperasi) Undang-undang Nomor 25 Tahun

1992; memperoleh hasil sebesar-besarnya dan menggunakan biaya

sekecil-kecilnya dan melayani pula kepentingan bukan anggota.

Koperasi melakukan usaha dengan modal awal koperasi yang diperoleh

dari simpanan pokok para anggotanya. Selain itu koperasi bisa juga

memanfaatkan sumber-sumber modal lain, baik dari dalam maupun luar

koperasi, sesuai dengan ketentuan hukum yang berlaku. Dalam pasal 4

Unang-Undang Nomor 25 tahun 1992 tentang perkoperasian mwujudkan

bahwa:

a.

Modal koperasi terdiri dari modal sendiri dan modal pinjaman

b.

Modal sendiri dapat berasal dari:

2)

Simpanan wajib

3)

Dana cadangan

4)

Hibah

Kemudian pada pasal 42 ayat 1 Undang-Undang Nomor 25 tahun

1992 tentang perkoperasian disebutkan:

a.

Selain modal sebagai dimaksud dalam pasal 41, koperasi dapat pula

melakukan pemupukan modal yang berasal dari modal penyertaan.

b.

Ketentuan mengenai pemupukan modal yang berasal dari modal

penyertaan diatur lanjut dengan pengaturan pemerintah.

5.

Karakteristik keuangan koperasi

Karakeristik keuangan koeprasi juga sangat terkait dengan bentuk

laporan keuangan pada koperasi, terutama lapoan laba rugi an neraca,

sebab kedua laporan ini menjadi rujukan dalam perhitungan kinerja

keuangan koperasi. Secara umum laporan keuangan koperasi mempunyai

karakteristik sebagai berikut:

53a.

Pengurus bertanggung jawab dan wajib melaporkan kepada rapat

anggota segala sesuatu yang menyangkut tata kehidupan koperasi

seperti mengajukan rancangan kerja, reancana anggaran pendapatan

dan belanja, menyelenggarakan rapat anggota, mengajukan laporan

keuangan, pelaksanaan tugas, pembukuan keuangan dan inventaris

secara tertib.

b.

Laporan keuangan koperasi lebih ditujukan kepada pihak-pihak

diluar pengurus koperasi termasuk pihak yang tidak dimaksudkan

untuk pengendalian usaha.

c.

Kepentingan utama dari laporan keuangan koperasi adalah:

Menilai sejauhmana pertanggungjawaban pengurus

Menilai prestasi atau kinerja pengurus

Menilai sejauh mana perusahaan koperasi memberikan manfaat

kepada anggotanya

Sebagai bahan pertimbangan untuk menentukan jumlah sumber

daya, karya, dan jasa yang akan diberikan kepada koperasi.

d.

Modal koperasi terdiri dari pemupukan simpanan,

pinjaman-pinjaman, penyisihan dari hasil usaha termasuk cadangan serta

sumber-sumber lain.

e.

Pendapatan koperasi yang diperoleh dalam satu tahun buku

dikurangi dengan penyusutan-penyusutan dan biaya-biaya dari

tahun buku yang bersangkutan disebut sisa hasil usaha.

f.

Keanggotaan koperasi tidak dapat dipindahtangankan. Jika anggota

keluar maka daya yang diinvestasikan olehnya harus dikembalikan.

g.

Sifat dan keterbatasan pelaporan keuangan pada koperasi di

antaranya adalah sebagai berikut:

Laporan keuangan adalah laporan yang bersifat sejarah

Laporan keuangan itu bersifat umum dan bukan untuk

Leporan keuangan itu sebagai hasil dari pembahasan setelah

timbulnya hak dan kewajiban dalam akuntansi.

Pemakaian utama dari laporan keuangan koperasi adalah para

anggota koperasi sendiri, pengurus, dan pejabat koperasi. Sedangkan

pemakaian lainnya yang mempunyai kepentingan terhadap koperasi

sebagai berikut:

541)

Anggota dan calon anggota

Dari laporan keuangan anggota dapat menilai pertanggungjawaban

pengurus dan pengelola sumber daya ekonomi yang dipercayakan

pengelola kepada pengurus penilai hasil prestasi pengurus dan

penilai manfaat yang diberikan kepada anggota.

2)

Kreditur dan banker

Laporan kuangan berguna dalam mempertimbangkan pemberian

kredit kepada koperasi beserta resiko yang mungkin terjadi.

3)

Pejabat koperasi

Laporan keuangan berguna untuk menilai sejauh mana koperasi

telah menata dan melaksanakan peratuan yag berlaku serta dalam

rangka pembinaan.

4)

Kantor pajak

Laporan keuaangan digunakan untuk menetapkan pajak yang akan

diberikan kepada koperasi yang bersangkutan.

5)

Laporan keuangan untuk menilai kinerja pengurus dalam pengelolah

koperasi umumnya dan keuangan koperasi khususnya melaporkan

hasil penilaiannya kepada rapat anggota.

6)

Pengurus atau manajer koperasi

Laporan keuangan digunakan dalam hal pengendalian usaha

koperasi, baik dalam penyusunan rencan, pelaksanaan kegiatan dan

pengawasan kegiatan.

D.

Peraturan Deputi Bidang Pengawasan Kementrian Koperasi nomor 7 tahun

2016

1.

Sejarah

Berdasarkan Peraturan Presiden Republik Indonesia nomor 62 tahun

2015 tentang kementerian koperasi dan usaha kecil dan menengah,

yaitu:

“Deputi Bidang Pengawasan mempunyai tugas: Menyelenggarakan

perumusan kebijakan serta koordinasi dan sinkronisasi pelaksanaan

kebijakan di bidang :

1. Peningkatan kepatuhan peraturan perundang-undangan,

2. Pemeriksaan kelembagaan koperasi,

3. Pemeriksaan usaha simpan pinjam,

4. Penindakan dan,

5. Penilaian kesehatan usaha simpan pinjam.”

Kemudin diperkuat dengan Peraturan Menteri KUKM nomor 17/2015

tentang pengawasan koperasi tepatnya pada pasal 10

ayat 1

ayat 2

Pelaksanaan pengawasan Koperasi dilakukan oleh Deputi bidang

pengawasan untuk koperasi dengan wilayah keanggotaan lintas provinsi.

melahirkan tanggungjawab kepada Deputi Bidang Pengawasan untuk

mewujudkan koperasi yang kuat, sehat, mandiri, tangguh dan berdaya

saing sesuai jatidiri Koperasi perlu meningkatkan akuntabilitas,

kepercayaan, kepatuhan, kesinambungan, dan memberikan manfaat yang

sebesar-besarnya kepada anggota dan masyarakat.

Pada pelaksanaan tanggungjawab Deputi Bidang Pengawasan

dalam mewujudkan koperasi berkualiatas seperti yang telah disebutkan

pada paragraf diatas. Maka, mendasarkan pada Peraturan Menteri

Koperasi No.16/Per/M.KUKM/IX/2015 tentang Pelaksanaan Kegiatan

USPPS oleh Koperasi pasal 31 ayat 3, yakni

“

Ketentuan pengawasan lebih lanjut diatur denganPeraturan Deputi

Bidang Pengawasan.

”

lahirlah Peraturan Deputi No. 07/Per/Dep.6/IV/2016 tentang Pedoman

Penilaian Kesehatan Koperasi Simpan Pinjam dan Pembiayaan Syarian

dan Usaha Simpan Pinjam dan Pembiayaan Syariah Koperasi.

2.

Pengertian dan sasaran

Penilaian Kesehatan usaha simpan pinjam dan pembiayaan syariah

oleh koperasi dilakukan dengan sasaran penilaian kesehatan usaha

KSPPS dan USPPS Koperasi adalah :

551.

Terwujudnya pengelolaan KSPPS dan USPPS Koperasi yang sehat

dan sesuai ketentuan peraturan perundang-undangan

2.

Terwujudnya pelayanan prima kepada penggunajasa koperasi

3.

Meningkatnya citra dan kredibilitas kegiatan usaha simpan pinjam

dan pembiayaan syariah oleh Koperasi sebagai lembaga keuangan

yang mampu mengelola kegiatan usaha simpan pinjam dan

pembiayaan syariah sesuai dengan peraturan perundang-undangan

4.

Terjaminnya aset kegiatan usaha simpan pinjam dan pembiayaan

syariah oleh Koperasi sesuai dengan peraturan perundang-undangan

5.

Meningkatnya transparansi dan akuntabilitas pengelolaan kegiatan

usaha simpan pinjam dan pembiayaan syariah oleh Koperasi

6.

Meningkatnya manfaat ekonomi anggota dalam kegiatan usaha

simpan pinjam dan pembiayaan syariah oleh Koperasi.

3.

Landasan

Landasan Kerja Penilaian Kesehatan KSPPS dan USPPS Koperasi

adalah sebagai berikut:

561.

KSPPS dan USPPS Koperasi menyelenggarakan kegiatan usahanya

berdasarkan peraturan perundang-undangan;

55 Meliadi Sembiring, Peraturan Deputi Bidang Pengawasan Kementrian Koperasi nomor 7 tahun

2016, 2016, 5.

2.

KSPPS dan USPPS Koperasi menyelenggarakan kegiatan usahanya

berdasarkan prinsip syariah dan fatwa DSN-MUI;

3.

KSPPS dan USPPS Koperasi dilakukan untuk memenuhi kebutuhan

keuangan anggota secara bersama (selfhelp);

4.

Anggota KSPPS dan USPPS Koperasi berada dalam satu kesatuan

sistem kerja koperasi, yang diatur dalam AD (Anggaran Dasar) dan

ART (Anggaran Rumah Tangga) KSPPS dan USPPS Koperasi; dan

5.

KSPPS dan USPPS Koperasi wajib memberikan manfaat yang lebih

besar kepada anggotanya.

4.

Ruang lingkup

Ruang lingkup Penilaian Kesehatan KSPPS dan USPPS Koperasi

dilakukan terhadap aspek sebagai berikut:

571.

Kualitas aktiva produktif

Aktiva produktif sering juga disebut

earning asset atau aktiva

yang menghasilkan, karena penempatan dana tersebut untuk

mencapai tingkat penghasilan yang diharapkan. Aktiva produktif

adalah kekayaan koperasi yang mendatangkan penghasilan bagi

koperasi yang bersangkutan. Aktiva produktif yang diklasifikasikan

adalah jumlah aktiva produktif yang kolekbilitasnya tidak lancar.

Oleh karena itu penanaman dana dan kesiapan lembaga dalam

menanggung kemungkinan timbulnya resiko kerugian penanaman

dana tersebut, mempunyai peranan penting dalam menunjang usaha

operasional lembaga. Kualitas produktif dinilai atas dasar

pengolongan kolektibilitas yang terdiri atas lancar, kurang lancar,

diragukan dan macet. Kemudian untuk menutup kemungkinan

resiko kerugian maka lembaga wajib membentuk penyisihan

penghapusan aktiva produktif.

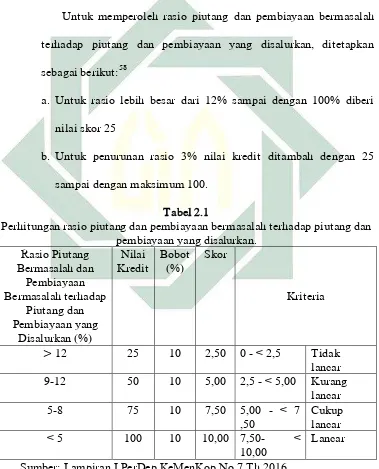

Untuk memperoleh rasio piutang dan pembiayaan bermasalah

terhadap piutang dan pembiayaan yang disalurkan, ditetapkan

sebagai berikut:

58a.

Untuk rasio lebih besar dari 12% sampai dengan 100% diberi

nilai skor 25

b.

Untuk penurunan rasio 3% nilai kredit ditambah dengan 25

sampai dengan maksimum 100.

Tabel 2.1

Perhitungan rasio piutang dan pembiayaan bermasalah terhadap piutang dan

pembiayaan yang disalurkan.

Rasio Piutang

Bermasalah dan

Pembiayaan

Bermasalah terhadap

Piutang dan

Pembiayaan yang

Disalurkan (%)

Nilai

Kredit

Bobot

(%)

Skor

Kriteria

12

25

10

2,50 0 -

˂

2,5

Tidak

lancar

9-12

50

10

5,00 2,5 -

˂

5,00 Kurang

lancar

5-8

75

10

7,50 5,00 -

˂

7

,50

Cukup

lancar

˂

5

100

10

10,00 7,50-

˂

10,00

Lancar

Sumber: Lampiran I PerDep KeMenKop No.7 Th 2016.

[image:51.595.136.515.245.714.2]

Mengukur rasio portofolio piutang dan pembiayaan berisiko

dilakukan dengan cara sebagai berikut:

59a.