1

PENDAHULUAN

1.1 Latar Belakang

PT XYZ adalah suatu perusahaan yang bergerak dalam bidang pelayanan jasa informasi untuk masyarakat luas, guna mempertinggi kelancaran informasi kepada masyarakat dan untuk menunjang pengetahuan yang seluas–luasnya bagi masyarakat. Perkembangan yang pesat terhadap banyaknya peminat media ini mengakibatkan banyaknya permasalahan yang timbul pada administrasi perusahaan pada perusahaan tersebut, sehingga perlu memantau dan mengetahui posisi kinerja perusahaan di tengah-tengah jasa media yang semakin maju. Hal ini penting sebagai masukan dalam mempersiapkan strategi dan pelayanan yang akan diberikan di masa mendatang. Menurut Sawir (2005) untuk menilai kondisi keuangan dan prestasi perusahaan, analisis laporan keuangan memerlukan beberapa tolak ukur, tolak ukur yang sering dipakai adalah rasio/indeks yang menghubungkan dua data keuangan yang satu dengan lainnya. Selanjutnya analisis dan interprestasi dari bermacam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio. Analisis rasio keuangan yang menghubungkan unsur-unsur neraca dan perhitungan laba rugi satu dengan lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini.

Kinerja perusahaan merupakan hasil yang dapat diukur dan menggambarkan kondisi suatu perusahaan. Untuk mengetahui kinerja yang dicapai maka dilakukan penilaian terhadap kinerja perusahaan. Ada dua aspek dalam melakukan penilaian terhadap kinerja perusahaan aspek pertama adalah keuangan dan aspek yang kedua adalah non keuangan. Aspek keuangan adalah aspek yang paling banyak digunakan, aspek ini digunakan dengan anggapan bahwa keadaan keuangan perusahaan dapat mencerminkan keadaan perusahaan yang sebenarnya, kondisi keuangan perusahaan juga memperlihatkan apakah usaha yang dijalani tersebut profitable atau tidak. Inilah yang menjadi nilai tambah pada aspek keuangan daripada aspek non keuangan. Pada aspek non keuangan hanya mencerminkan kinerja perusahaan yang lebih mengarah kepada hal keorganisasian perusahaan.

Rasio keuangan dikelompokkan ke dalam lima kelompok dasar yaitu likuiditas, solvabilitas, aktivitas, profitabilitas dan penilaian. Adapun manfaat dari rasio-rasio tersebut adalah rasio likuiditas bermanfaat untuk mengetahui apakah perusahaan mampu memenuhi kewajiban jangka pendeknya, rasio solvabilitas bermanfaat untuk mengukur tingkat solvabilitas suatu perusahaan, yaitu kemampuan suatu perusahaan untuk membayar hutang jangka panjangnya dan hutang jangka pendek. Sedangkkan rasio aktivitas bermanfaat untuk mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pengendaliannya. Selanjutnya rasio profitabilitas/kemampulabaan yaitu merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Dan terakhir rasio penilaian yaitu untuk menilai hasil kerja perusahaan (Sawir, 2005).

Setiap perusahaan dituntut untuk bisa mendapatkan keuntungan sesuai target perusahaan atau disini kita sebut dengan profitabilitas. Perusahaan juga dituntut untuk dapat melunasi hutangnya baik jangka panjang maupun jangka pendeknya. Tingkat likuiditas dan profitabilitas yang tinggi menunjukkan tingkat efisiensi perusahaan. Profit/keuntungan yang diperoleh tidak hanya digunakan untuk membiayai operasi perusahaan, tetapi digunakan untuk ekspansi perusahaan atau biaya-biaya yang dikeluarkan melalui berbagai kegiatan di masa yang akan datang. Misalkan biaya yang dikeluarkan perusahaan untuk melakukan investasi seperti pembelian saham dan obligasi. Kemudian yang lebih penting lagi apabila suatu badan usaha terus-menerus memperoleh keuangan maka ini berarti kelangsungan hidup badan usaha tersebut akan terjamin.

Jika suatu perusahaan dapat memperoleh keuntungan secara terus menerus dan keuntungan tersebut mengalami kenaikan yang signifikan berarti tidak akan ada masalah jika perusahaan memiliki hutang terhadap pihak lain. Oleh karena dengan adanya profit yang diperoleh secara terus-menerus akan mampu untuk melunasi hutang perusahaan. Tetapi jika perusahaan memperoleh keuntungan yang tidak mengalami kenaikan atau dapat dikatakan tetap bisa saja perusahaan mengalami kendala dalam melunasi hutangnya, walaupun pada dasarnya tetap bisa melunasi hutangnya. Apalagi bagi perusahaan yang sama dengan pengeluaran tentu saja akan mengalami kendala dalam melunasi hutang perusahaannya dan jika tidak dapat dipertahankan akan mengancam kelangsungan hidup perusahaannya.

Untuk membuktikan bahwa laporan keuangan tersebut bermanfaat perlu dilakukan penelitian mengenai manfaat laporan keuangan. Salah satu bentuk penelitian adalah dengan menggunakan rasio-rasio keuangan yaitu penelitian-penelitian yang berkaitan dengan manfaat laporan keuangan untuk tujuan memprediksikan kinerja perusahaan. Hasil analisa laporan keuangan akan membantu menginterprestasikan berbagai hubungan kunci serta kecenderungan yang dapat memberikan dasar perhitungan mengenai potensi keberhasilan perusahaan di masa mendatang. Dengan analisa rasio keuangan, dapat diketahui berapa tingkat likuiditas, solvabilitas, profitabilitas, dan aktivitas yang dimiliki oleh perusahaan. Tingkat likuiditas menunjukkan sejauh mana kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan jaminan harta lancar yang dimiliki. Sedangkan tingkat solvabilitas berguna untuk mengukur sejauh mana perusahaan mampu memenuhi kewajiban jangka panjang. Adapun tingkat profitabilitas, menunjukkan sejauh mana kemampuan perusahaan dalam menghasilkan laba dengan modal yang dimiliki. Terakhir adalah tingkat aktivitas, menunjukkan sejauh mana kemampuan dan efektifitas manajemen perusahaan dalam mengelola sumber-sumber yang dimiliki.

Hal ini dianggap penting bagi penulis karena dari sisi likuiditas, kita dapat menilai kinerja perusahaan diantaranya apakah perusahaan tersebut mampu melunasi seluruh hutang lancarnya dengan aset lancar yang dimiliki atau suatu perusahaan dapat dikatakan likuid apabila perusahaan itu sanggup membayar hutang jangka pendeknya tepat pada waktunya. Karena peranan likuiditas itu dianggap begitu penting, maka sering pula dikatakan bahwa likuiditas memberikan kesan pertama tentang baik buruknya suatu perusahaan. Dan dari sisi

profitabilitas, apakah perusahaan tetap mampu menghasilkan laba sesuai target perusahaan dan dapat diinterprestasikan sebagai kemampuan perusahaan dalam menekan biaya-biaya operasionalnya.

Bardasarkan latar belakang yang telah diuraikan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “ANALISA RASIO KEUANGAN UNTUK MENILAI KINERJA PERUSAHAAN PADA PT XYZ”.

1.2 Rumusan Masalah

Berdasarkan dari latar belakang permasalahan yang telah diuraikan tersebut di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

a. Bagaimana perhitungan rasio Likuiditas untuk menilai kinerja perusahaan pada PT XYZ ?

b. Bagaimana perhitungan rasio Solvabilitas untuk menilai kinerja perusahaan pada PT XYZ ?

c. Bagaimana perhitungan rasio Profitabilitas untuk menilai kinerja perusahaan pada PT XYZ ?

1.3 Batasan Masalah

Agar penelitian ini lebih terarah dan terfokus, maka penulis membatasi permasalahan yang akan penulis teliti di PT XYZ sebagai berikut:

Data yang digunakan dalam penelitian ini merupakan data dari bagian akuntansi berupa laporan keuangan (Neraca dan Laporan Rugi/Laba) periode tahun 2009 pada PT XYZ.

b. Batasan Lapangan.

Perusahaan yang akan ditelilti adalah PT XYZ, terutama bagian akuntansi. c. Batasan Aspek.

Penelitian yang ingin dilakukan adalah menganalisa rasio-rasio keuangan perusahaan untuk menilai kinerja perusahaan. Untuk itu ada beberapa rasio yang digunakan:

1) Rasio Likuiditas yang terdiri dari Current Ratio dan Quick Ratio. 2) Rasio Solvabilitas yang terdiri dari Debt To Equity Ratio.

3) Rasio Profitabilitas yang terdiri dari Net Profit Margin dan Return On

Asset.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk menghitung bagaimana rasio Likuiditas dalam menilai kinerja perusahaan pada PT XYZ.

b. Untuk menghitung bagaimana rasio Solvabilitas dalam menilai kinerja perusahaan pada PT XYZ.

c. Untuk menghitung bagaimana rasio Profitabilitas dalam menilai kinerja perusahaan pada PT XYZ.

1.5 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

a. Bagi PT XYZ, hasil penelitian ini diharapkan dapat menjadi bahan informasi dan bahan pertimbangan pada PT XYZ pada masa yang akan datang dalam hal analisa laporan keuangan.

b. Bagi penulis, penelitian ini diharapkan dapat menambah ilmu pengetahuan mengenai analisa rasio keuangan suatu perusahaan sehingga dapat mengetahui faktor-faktor yang menyebabkan suatu perusahaan dapat dikatakan sehat, likuid, dan solvable.

c. Bagi pihak akademik, sebagai tambahan referensi serta informasi tambahan bagi peneliti lain untuk penelitian sejenis di masa yang akan datang.

1.6 Sistematika Penulisan

Untuk mempermudah memahami masalah yang akan dibahas oleh karena itu, penulis di dalam penyusunan laporan ini membaginya ke dalam beberapa bab, dengan sistematika sebagai berikut:

BAB I Pendahuluan

Pada bab ini penulis akan menguraikan latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Tinjauan Pustaka

Pada bab ini penulis akan menjelaskan teori yang digunakan dalam proses penelitian yang relevan dengan masalah ini.

BAB III Metodologi Penelitian dan Gambaran Umum Perusahaan

Pada bab ini penulis akan menguraikan mengenai gambaran umum perusahaan, objek penelitian, teknik pengumpulan data dan metode analisa data.

BAB IV Pembahasan

Bab ini merupakan bab pembahasan dalam penelitian ini yakni menyangkut kinerja perusahaan melaui analisa rasio.

BAB V Penutup

Pada bab ini merupakan kesimpulan yang diperoleh dari hasil penelitian dan saran yang diambil dari pembahasan secara keseluruhan.

9

TINJAUAN PUSTAKA

2.1 Pengertian Laporan Keuangan

Menurut Hanafi dan Halim (2002), analisa laporan keuangan pada dasarnya ingin melihat prospek dan risiko perusahaan, prospek bisa dilihat dari tingkat keuntungan (profitabilitas) dan risiko bisa dilihat dari kemungkinan perusahaan mengalami kesulitan keuangan atau mengalami kebangkrutan. Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau kesehatan suatu perusahaan.

Menurut Munawir (2007) laporan keuangan merupakan bagian dari proses akuntansi, yaitu seni dari pada pencatatan, penggolongan, dan peringkasan dari peristiwa-peristiwa dan kejadian-kejadian yang bersifat keuangan dengan cara yang tepat dan dengan petunjuk atau dinyatakan dalam uang, serta penafsiran terhadap hal-hal yang timbul dari laporan tersebut. Hasil dari proses pencatatan tersebut adalah suatu ringkasan dari kondisi keuangan perusahaan. Laporan keuangan merupakan media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan.

2.1.1 Tujuan Laporan Keuangan

Menurut Munawir (2001), tujuan laporan keuangan adalah untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Data keuangan tersebut akan

lebih berarti bagi pihak-pihak yang berkepentingan. Apabila data tersebut diperbandingkan untuk dua periode atau lebih, dan analisa lebih lanjut sehingga dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil untuk memperbaiki kinerja perusahaan.

Laporan keuangan pada dasarnya melaporkan kegiatan-kegiatan perusahaan: kegiatan investasi, pendanaan, operasional sekaligus mengevaluasi keberhasilan strategi perusahaan untuk mencapai tujuan yang ingin dicapai (Halim dan Hanafi, 1995). Dalam FASB, 1978, Par.34 (Slamet dan Sumiyana, 2005) dinyatakan bahwa tujuan umum pelaporan keuangan adalah menyediakan informasi yang berguna bagi investor dan calon investor, kreditor dan calon kreditor/pemakai lain dalam pengambilan keputusan rasional mengenai investasi, kredit dan sejenisnya. Rasio keuangan membantu analisis yang diteliti atas laporan keuangan. Rasio ini digunakan sebagai dasar evaluasi, perbandingan dan peramalan. Tingkat pengembalian modal yang ditanam merupakan suatu sarana yang populer untuk membandingkan prestasi suatu perusahaan (Charles, 1994).

2.1.2 Bentuk-Bentuk Laporan Keuangan

Laporan keuangan merupakan media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan. Secara umum ada tiga bentuk laporan keuangan pokok yang dihasilkan oleh suatu perusahaan. Yaitu neraca (balance sheet), laporan laba rugi (income statement), dan laporan aliran kas (cash flow). Laporan keuangan tersebut pada dasarnya mempunyai tujuan yaitu ingin melaporkan kegiatan-kegiatan perusahaan, kegiatan investasi, pendanaan, operasional

sekaligus mengevaluasi keberhasilan strategi perusahaan untuk mencapai tujuan yang ingin di capai (Halim dan Hanafi;2002).

2.1.2.1 Neraca

Menurut Hanafi dan Halim (2002), neraca meringkaskan posisi keuangan suatu perusahaan pada tanggal tertentu. Neraca menampilkan sumber daya ekonomis (asset), kewajiban ekonomis (hutang), modal saham, dan hubungan antar item tersebut. Tujuan dari neraca adalah untuk memberikan informasi yang relevan antara elemen-elemen yang terdapat dalam neraca yaitu asset (aktiva), hutang dan modal. Asset adalah manfaat ekonomis yang diterima pada masa mendatang, atau akan dikuasai oleh perusahaan sebagai hasil dari transaksi atau kejadian. Hutang bisa didefinisikan sebagai pengorbanan ekonomis yang timbul di masa mendatang dari kewajiban perusahaan sekarang untuk mentransfer aset atau memberikan jasa kepihak lain di masa mendatang sebagai akibat transaksi atau kejadian di masa lalu. Modal saham adalah sisa dari aset suatu bisnis dikurangi hutang-hutangnya (Halim dan Hanafi; 2002).

2.1.2.2 Laporan Rugi Laba

Menurut Hanafi dan Halim (2002), laporan rugi laba meringkas hasil dari kegiatan perusahaan selama periode akuntansi tertentu. Ada tiga elemen pokok dalam laporan laba rugi yaitu:

1) Pendapatan operasional 2) Beban operasional

2.1.2.3 Laporan Aliran Kas.

Tujuan pokok laporan aliran kas adalah untuk memberikan informasi mengenai penerimaan dan pembayaran kas perusahaan selama periode tertentu, tujuan kedua alah memberikan informasi mengenai efek kas dari kegiatan investasi, pendanaan dan operasi perusahaan selama periode tertentu (Halim dan Hanafi; 2002).

2.2 Pengertian Rasio

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical

relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan

menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard (Munawir, 2002, p.64).

Sedangkan pengertian rasio menurut Darminto & Juliaty (2005), rasio merupakan teknik analisis laporan keuangan yang paling banyak digunakan dan merupakan alat analisis yang dapat memberikan jalan keluar dan menggambarkan simptom (gejala-gejala yang tampak) suatu keadaan. Dengan menggunakan teknik-teknik analisis yang ada agar diperoleh pengertian yang tepat dan gambaran yang komprehensif tentang laporan keuangan tersebut. Dari pengertian rasio diatas maka penulis mengambil kesimpulan bahwa rasio adalah alat analisis laporan keuangan yang mencakup perhitungan semua aspek untuk mengukur perkembangan suatu usaha dengan pesaingnya.

2.2.1 Rasio Likuiditas

Menurut Munawir (2000), rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya yang harus dipenuhi. Untuk menilai likuiditas perusahaan terdapat beberapa rasio yang dapat digunakan sebagai alat untuk menganalisis dan menilai posisi likuiditas perusahaan, yaitu: current ratio dan quick ratio.

2.2.1.1 Current Ratio

Current Ratio biasanya digunakan sebagai alat untuk mengukur keadaan

likuiditas suatu perusahaan, dan juga merupakan petunjuk untuk dapat mengetahui dan menduga, apakah dengan memberikan kredit berjangka pendek kepada seorang nasabah, dapat merasa aman atau tidak. Dasar perbandingan tersebut dipergunakan sebagai alat petunjuk apakah perusahaan yang mendapat kredit tersebut itu kira-kira akan mampu atau tidak untuk memenuhi kewajibannya untuk melakukan pembayaran kembali atau pelunasan pada tanggal yang sudah ditentukan. Kriteria yang digunakan untuk mengetahui kesehatan perusahaan yang dikatakan sehat adalah 2 sesuai dengan pendapat yang dikemukan oleh Hanafi dan Halim (2002) beliau mengatakan bahwa rasio lancar untuk perusahaan yang normal adalah berkisar pada angka 2, meskipun tidak ada standar yang pasti untuk penentuan rasio lancar yang seharusnya.

Adapun formula dari current ratio adalah sebagai berikut: Rasio Lancar = Aktiva Lancar

2.2.1.2 Quick Ratio

Rasio ini disebut juga sebagai Acid Test Ratio, yaitu perbandingan antara aktiva lancar dikurangi persedian dengan utang lancar (Munawir 2001). Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajibannya dengan tidak memperhitungkan persedian, karena menganggap persediaan memerlukan waktu lama untuk direalisasi menjadi kas, walaupun pada kenyataannya mungkin persedian lebih likuid dari piutang. Rasio ini lebih tajam daripada current ratio karena hanya membandingkan aktiva yang sangat likuid. Jika current ratio tinggi tapi quick ratio rendah, hal ini menunjukkan adanya investasi yang sangat besar dalam persediaan. Persediaan biasanya dianggap merupakan asset yang paling tidak likuid.

Persediaan tidak dimasukkan kedalam perhitungan quick ratio merupakan komponen atau unsur aktiva lancar yang paling kecil tingkat likuiditasnya. Sama seperti halnya rasio lancar, angka yang terlalu tinggi untuk persediaan menunjukkan indikasi kelebihan kas atau piutang, sedangkan angka yang terlalu kecil menunjukkan risiko likuiditas yang lebih tinggi (Hanafi & Halim, 2007). Untuk current ratio standar yang digunakan untuk mengetahui kesehatan perusahaan, apakah perusahaan dikatakan sehat atau tidak rasionya harus berkisar pada angka 2, jika rasio cepatnya kurang dari 2 maka perusahaan dalam kondisi tidak sehat. Sesuai dengan pendapat menurut Hanafi dan Halim (2002) yang mengatakan bahwa rasio cepat untuk perusahaan yang normal adalah berkisar pada angka 2, meskipun tidak ada standar yang pasti untuk penentuan rasio lancar yang seharusnya.

Adapun formulasi dari Quick Ratio adalah sebagai berikut:

2.2.2 Rasio Solvabilitas

Yaitu rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang-hutangnya, sebaliknya apabila jumlah aktiva tidak cukup atau lebih kecil daripada jumlah hutangnya, berarti perusahaan tersebut dalam keadaan insolvabel. Rasio yang paling banyak digunakan untuk menghitung leverage atau solvabilitas perusahaan adalah Debt

To Equity Ratio (DER). Semakin rendah rasio ini, akan semakin baik

kemampuan perusahaan dalam membayar kewajiban perusahaan.

2.2.3 Rasio Profitabilitas

Menurut Hanafi & Halim (1995), rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu. Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset

Rasio Cepat = Aktiva Lancar – Persediaan Hutang Lancar

Debt To Equity Ratio = Total Kewajiban Modal Sendiri

tertentu. ROA (Return on Total Asset) juga sering disebut juga sebagai ROI (Return on Investment). Rasio utang (Leverage Ratio), mengukur seberapa besar operasi perusahaan dibiayai dari hutang. Rasio profitabilitas ini mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu. Ada tiga jenis rasio profitabilitas yaitu:

2.2.3.1 Profit Margin

Profit margin ini menghitung sejauh mana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu (Hanafi dan Halim, 2002). Profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Sedangkan profit

margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat

biaya yang tertentu atau biaya yang terlalu tinggi untuk tingkat penjualan yang tertentu atau kombinasi dari kedua hal tersebut. Rasio yang rendah bisa menunjukkan ketidakefisienan manajemen (Hanafi & Halim, 2007).

Profit margin dapat dihitung dengan rumus:

Net Profit Margin = Laba Bersih Penjualan

2.2.3.2 ROA (Return on Total Asset)

Menurut Hanafi dan Halim (2002), Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset tertentu. ROA juga sering disebut sebagai ROI (Return on Investment). ROA adalah

perbandingan antara laba bersih dengan total asset atau aktiva. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Analisis ROI dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh atau komprehensif. ROI itu sendiri adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kamampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan (Munawir, 2001).

ROA (Return on Total Asset) dapat dihitung dengan rumus berikut: ROA Laba Bersih

Total Aset

2.2.3.3 ROE (Return on Equity)

Rasio ini adalah untuk mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu (Hanafi dan Halim, 2002 ROE adalah perbandingan antara laba bersih dengan modal saham. Rasio ini dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi hutang makin besar maka rasio ini juga akan semakin besar. Rasio laba bersih terhadap kekayaan bersih merupakan ukuran atas tingkat pengembalian atau profitabilitas dari investasi pemegang saham (Tunggal, 2010).

ROE (Return on Equity) dapat dihitung dengan rumus sebagai berikut:

ROE = Laba Bersih

Modal Saham

Berdasarkan tinjauan pustaka di atas, maka penulis tertarik untuk mengetahui dan menganalisis rasio likuiditas, solvabilitas dan profitabilitas pada PT XYZ.

35

PENUTUP

5.1 Kesimpulan

Berdasarkan pembahasan pada bab IV, maka diperoleh kesimpulan sebagai berikut:

1. Dari hasil perhitungan rasio likuiditas maka dapat disimpulkan bahwa pada tahun 2009 rasio lancar dikatakan sehat atau baik karena berkisar pada angka mendekati 2. Menurut Kasmir (2008), apabila aktiva lancar lebih besar dari utang lancar maka perusahaan tersebut dikatakan sehat. Berdasarkan rasio di atas dapat dikatakan bahwa kinerja perusahaan yang dilihat dari Current Ratio dapat dikatakan mengalami kenaikan, artinya kondisi perusahaan baik dalam hal kemampuannya membayar kewajiban jangka pendek.

2. Dari hasil perhitungan rasio solvabilitas maka dapat disimpulkan bahwa pada tahun 2009 perusahaan mengalami kesulitan dalam menjamin hutangnya terhadap dana yang disediakan oleh para pemegang saham hal ini dikarenakan perusahaan sedang berkembang dalam melakukan aktivitas usahanya sehingga membutuhkan banyak dana untuk melaksanakan kegiatan operasionalnya.

3. Dari hasil perhitungan rasio profitabilitas yaitu rasio profit margin maka dapat disimpulkan bahwa pada tahun 2009 terlihat bahwa perusahaan mengalami penurunan kinerja di tahun 2009. Karena biaya-biaya operasional besar di tahun 2009, hal ini disebabkan karena krisis global

yang dialami oleh perusahaan. Sedangkan rasio Return on Assets untuk tahun 2009 maka dapat disimpulkan bahwa kinerja perusahaan untuk tahun 2009 baik karena memperoleh tingkat kembalian yang lebih tinggi atas aktiva yang diinvestasikan.

5.2 Saran

Saran yang dapat penulis sampaikan dari hasil analisa atas penelitian yang dilakukan yaitu:

1. Untuk rasio likuiditas hendaknya perusahaan merencanakan hutang jangka pendeknya dengan baik sehingga pada saat jatuh tempo perusahaan tidak mengalami kesulitan keuangan.

2. Untuk rasio solvabilitas hendaknya perusahaan memperhatikan hutangnya terhadap dana yang disediakan oleh para pemegang saham agar perusahaan dapat mengendalikan dana dalam melaksanakan kegiatan operasionalnya.

3. Untuk rasio profitabilitas hendaknya perusahaan memperhatikan kebijakan-kebijakan pada pembiayaan sehingga dengan peningkatan penjualan maka akan meningkatkan laba yang tinggi juga buat perusahaan.

19

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Obyek Penelitian

Objek yang diteliti adalah laporan keuangan pada PT XYZ yang terdiri berupa laporan keuangan (Neraca dan Laporan Rugi/Laba) periode 1 Januari 2009 sampai dengan 31 Desember 2009 pada PT XYZ.

3.1.2 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang akan digunakan dalam penelitian ini adalah sebagai berikut:

a. Teknik Wawancara

Wawancara langsung dengan narasumber di bagian accounting yang berkaitan dengan masalah yang menjadi objek penelitian yaitu rasio yang digunakan dan perhitungan rasio keuangan di PT XYZ serta data yang digunakan yaitu laporan neraca dan laporan laba rugi pada tahun 2009. b. Teknik Observasi

Pengamatan langsung pada obyek yang diteliti dengan mencatat keterangan atau hal-hal yang berguna bagi penyusunan data untuk dianalisis.

c. Teknik Dokumentasi

Dengan membuat salinan atau mengadakan arsip-arsip dan catatan-catatan perusahaan yang ada mengenai neraca, laporan laba rugi, gambaran umum perusahaan, dan struktur organisasi perusahaan.

3.1.3 Metode Analisis Data

Dalam penelitian ini metode yang digunakan adalah analisa deskriptif yaitu memaparkan objek penelitian yang diamati berdasarkan karakteristik yang ada dan implementasi atas kebijakan penyusunan laporan keuangan (Laporan Rugi/Laba dan Neraca) di PT XYZ, kemudian dianalisa dengan kerangka konseptual yang berhubungan secara kualitatif (Umar, 2000). Metode deskriptif bertujuan untuk menggambarkan rasio keuangan yang akan dihitung dan dianalisis yang diperoleh dari laporan neraca dan laporan laba rugi PT XYZ. Metode ini digunakan untuk mengukur kinerja perusahaan dengan membandingkan hasil perhitungan rasio keuangan periode sebelumnya dengan periode berikutnya pada tahun 2009. Dari perhitungan tersebut kita dapat melihat bagaimana hasil perhitungan rasio keuangan dengan hasil analisis ini pihak perusahaan dapat mengambil keputusan terbaik untuk peningkatan periode berikutnya.

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah Perusahaan

PT XYZ adalah perusahaan yang bergerak di bidang media cetak (koran). Berdiri sejak tanggal 9 April 2001 yang pengesahan resminya dilakukan oleh Gubernur Riau pada saat itu Bpk H. Rusli Zainal. SE dan oleh Gubernur Sumatera

Barat saat itu Bpk H. Zainal Bakar. SH. Sebagai perusahaan jasa yang bergerak dalam bidang media cetak, layanan dan kualitas berita berkualitas bagi pembaca merupakan komitmen perusahaan. Sehingga perusahaan sangat selektif dalam peliputan berita, begitu juga dengan proses percetakan koran, dlakukan sesuai standar penerbitan pers. Realisasi tujuan dan dasar keberadaan PT XYZ adalah ikut menciptakan sumber daya manusia yang berkualitas dan memberikan informasi yang sebenarnya kepada masyarakat luas secara nyata.

PT XYZ sebagai salah satu media nasional yang berada di daerah khususnya Kota Batam, mempunyai kantor pusat di Batam dan beberapa kantor perwakilan yang tersebar di seluruh daerah Kepulauan Riau dan beberapa kota besar lainnya guna mendukung kelancaran penyebaran koran PT XYZ.

3.2.2 Visi dan Misi Perusahaan a) Visi

Menghasilkan produk media terbaik, berkualitas, tepat waktu dan mampu mengembangkan sirkulasi dan iklan.

b) Misi

1) Meningkatkan profesionalisme wartawan.

2) Membangun teamwork yang tangguh, militant, punya semangat, dan daya juang yang tinggi.

3) Mengembangkan sistem dan suasana kerja yang kondusif, kompetitif dan menghargai prestasi.

4) Menumbuhkan rasa memiliki dan bangga atas Sijori Mandiri. 5) Target pembaca koran Sijori Mandiri adalah masyarakat Kepri untuk

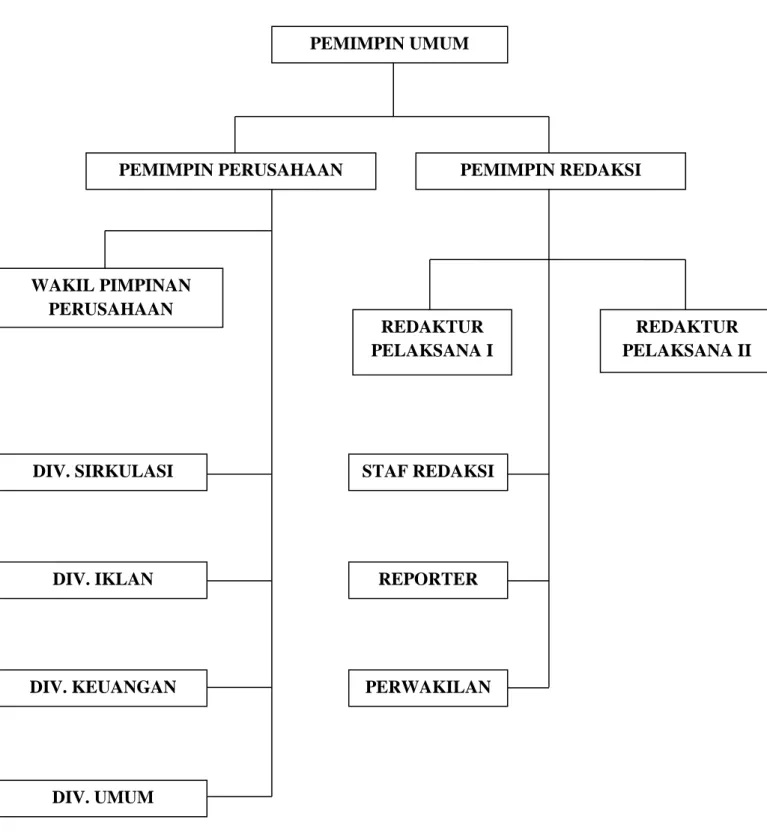

Gambar 3.3.1 Struktur Organisasi Perusahaan

STRUKTUR ORGANISASI PT XYZ

PEMIMPIN UMUM PEMIMPIN PERUSAHAAN WAKIL PIMPINAN PERUSAHAAN PEMIMPIN REDAKSI REDAKTUR PELAKSANA I REDAKTUR PELAKSANA II DIV. SIRKULASI DIV. IKLAN DIV. KEUANGAN DIV. UMUM STAF REDAKSI REPORTER PERWAKILAN

3.3 Deskripsi Struktur Organisasi Perusahaan

Bila dilihat berdasarkan struktur organisasi perusahaan pada gambar 3.3.1, adapun mengenai penjelasan dari struktur organisasi perusahaan sebagai berikut:

• Pemimpin Umum, memimpin dan mengurus perusahaan sesuai dengan maksud dan tujuan perusahaan dan senantiasa berusaha meningkatkan efisiensi dan efektifitas perusahaan.

• Pemimpin Perusahaan, menetapkan berbagai keputusan-keputusan terkait tugas dan tanggung jawab anggota divisi usaha.

• Pemimpin Redaksi, menetapkan berbagai keputusan-keputusan terkait tugas dan tanggung jawab anggota divisi redaksi.

• Wakil Pimpinan Perusahaan, bertanggung jawab untuk seluruh kegiatan operasional yang menyangkut kegiatan operasional di divisi usaha.

• Redaktur Pelaksana I, bertanggung jawab untuk seluruh penerbitan surat kabar yang akan diterbitkan yang menyangkut kegiatan operasional di divisi redaksi.

• Redaktur Pelaksana II, bertanggung jawab dan mengawasi untuk seluruh penerbitan surat kabar yang akan diterbitkan yang menyangkut kegiatan operasional di divisi redaksi.

• Divisi Sirkulasi, mengontrol semua kegiatan yang berhubungan dengan pengembangan sirkulasi dan pengiriman koran di lapangan dalam melaksanakan kegiatan operasional perusahaan.

• Divisi Iklan, mengontrol semua kegiatan yang berhubungan dengan penerbitan iklan dalam melaksanakan kegiatan operasional perusahaan.

• Divisi Keuangan, mengontrol semua kegiatan yang berhubungan dengan laporan keuangan dalam melaksanakan kegiatan operasional perusahaan. • Divisi Umum, mengontrol semua kegiatan yang berhubungan dengan

perawatan dan pemeliharaan gedung dalam melaksanakan kegiatan operasional perusahaan.

• Staf Redaksi, mengontrol semua kegiatan yang berhubungan pemberitaan media dalam melaksanakan kegiatan operasional redaksi.

• Reporter, mencari berita yang berhubungan pemberitaan media dalam melaksanakan kegiatan operasional redaksi.

• Perwakilan, bertanggung jawab untuk seluruh kegiatan operasional yang menyangkut kegiatan operasional perusahaan di masing-masing perwakilan yang tersebar di Kepri.

25

PEMBAHASAN

4.1 Laporan Keuangan

PT XYZ bergerak dalam bidang jasa percetakan. Pada praktiknya laporan keuangan yang disajikan PT XYZ adalah laporan laba rugi dan neraca. Di sini penulis terlebih dahulu akan menyajikan laporan keuangan PT XYZ berupa laporan laba rugi (tabel 4.1) dan Neraca (tabel 4.2).

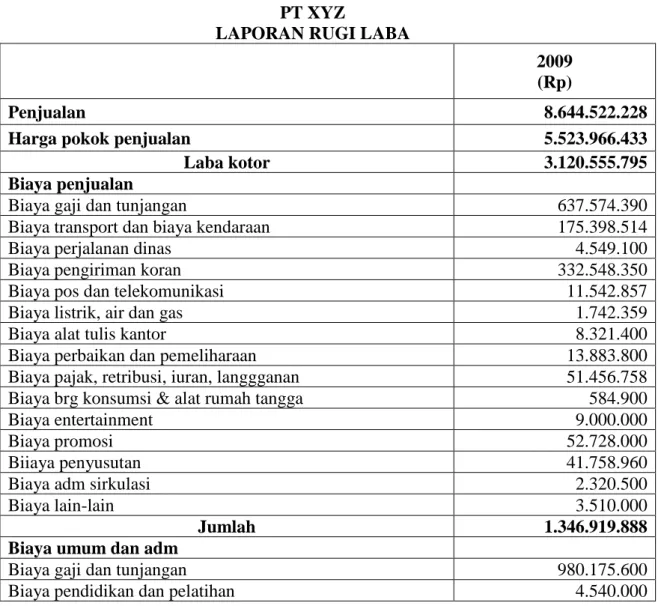

Tabel 4.1 Laba Rugi PT XYZ tahun 2009. PT XYZ

LAPORAN RUGI LABA

2009 (Rp)

Penjualan 8.644.522.228

Harga pokok penjualan 5.523.966.433

Laba kotor 3.120.555.795

Biaya penjualan

Biaya gaji dan tunjangan 637.574.390 Biaya transport dan biaya kendaraan 175.398.514 Biaya perjalanan dinas 4.549.100 Biaya pengiriman koran 332.548.350 Biaya pos dan telekomunikasi 11.542.857 Biaya listrik, air dan gas 1.742.359 Biaya alat tulis kantor 8.321.400 Biaya perbaikan dan pemeliharaan 13.883.800 Biaya pajak, retribusi, iuran, langgganan 51.456.758 Biaya brg konsumsi & alat rumah tangga 584.900

Biaya entertainment 9.000.000

Biaya promosi 52.728.000

Biiaya penyusutan 41.758.960

Biaya adm sirkulasi 2.320.500

Biaya lain-lain 3.510.000

Jumlah 1.346.919.888

Biaya umum dan adm

Biaya gaji dan tunjangan 980.175.600 Biaya pendidikan dan pelatihan 4.540.000

Biaya transport dan biaya kendaraan 147.008.284 Biaya perjalanan dinas 93.468.715 Biaya iklan dan advetorial 1.039.000 Biaya pos dan telekomunikasi 108.783.606 Biaya listrik, air dan gas 103.484.381 Biaya alat tulis kantor 84.311.865 Biaya perbaikan dan pemeliharaan 93.693.900 Biaya tamu dan jamuan 5.450.000 Biaya pajak, retribusi, iuran, langgganan 51.739.982 Biaya brg konsumsi & alat rumah tangga 35.778.921

Biaya bank 8.885.000

Biaya operasional kantor jakarta -

Biiaya penyusutan 28.931.550

Biaya bunga pinjaman -

Biaya lain-lain 22.087.208

Jumlah 1.769.378.012

Jumlah biaya operasional 3.116.297.900

Laba bersih 4.257.895

Penghasilan (biaya) lain-lain

Pendapatan bunga 278.331

Penjualan limbah 10.704.000

Pendapatan (beban) non operasional 52.816.483

Total penghasilan (biaya) lain-lain 63.798.814

Laba sebelum pajak 68.056.709

Taksiran pajak penghasilan 5.282.905

Laba setelah pajak 62.773.804

Berdasarkan Tabel 4.1 di atas, dimana tabel tersebut merupakan perbandingan laporan laba-rugi PT XYZ periode tahun 2009, maka kini penulis akan memberikan penjelasan bahwa pada tahun 2009 total penjualan mencapai Rp 8.644.522.228 dan harga pokok penjualan mencapai Rp 5.523.966.433 sehingga diperoleh laba kotor sebesar Rp 3.120.555.795, biaya-biaya operasionalnya mencapai Rp 3.116.297.900, dan laba usaha mencapai Rp 4.257.895, sedangkan pendapatan lain-lain mencapai Rp 63.798.814, sehingga didapat laba setelah pajak mencapai Rp 62.773.804.

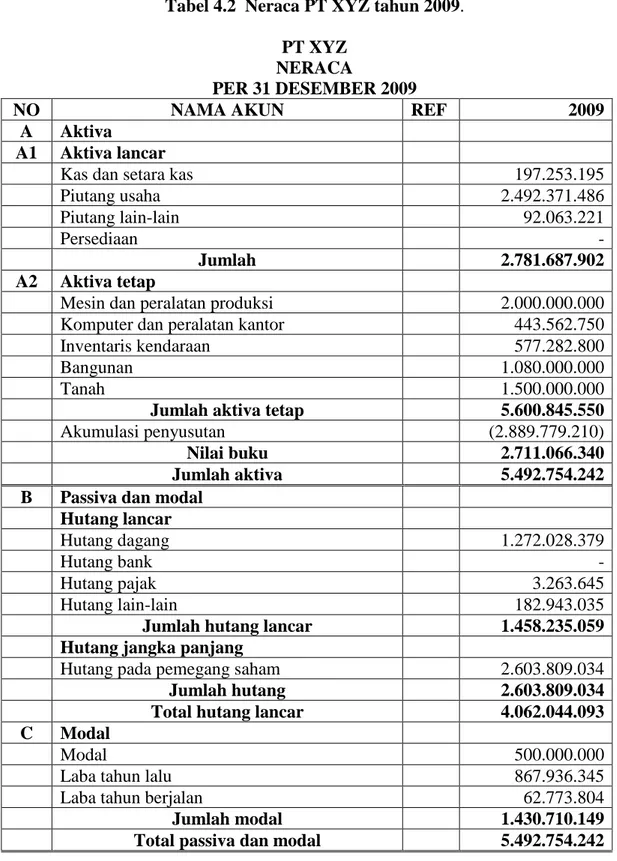

Tabel 4.2 Neraca PT XYZ tahun 2009. PT XYZ

NERACA

PER 31 DESEMBER 2009

NO NAMA AKUN REF 2009

A Aktiva

A1 Aktiva lancar

Kas dan setara kas 197.253.195 Piutang usaha 2.492.371.486 Piutang lain-lain 92.063.221

Persediaan -

Jumlah 2.781.687.902

A2 Aktiva tetap

Mesin dan peralatan produksi 2.000.000.000 Komputer dan peralatan kantor 443.562.750 Inventaris kendaraan 577.282.800

Bangunan 1.080.000.000

Tanah 1.500.000.000

Jumlah aktiva tetap 5.600.845.550

Akumulasi penyusutan (2.889.779.210)

Nilai buku 2.711.066.340

Jumlah aktiva 5.492.754.242

B Passiva dan modal Hutang lancar

Hutang dagang 1.272.028.379

Hutang bank -

Hutang pajak 3.263.645

Hutang lain-lain 182.943.035

Jumlah hutang lancar 1.458.235.059

Hutang jangka panjang

Hutang pada pemegang saham 2.603.809.034

Jumlah hutang 2.603.809.034

Total hutang lancar 4.062.044.093

C Modal

Modal 500.000.000

Laba tahun lalu 867.936.345 Laba tahun berjalan 62.773.804

Jumlah modal 1.430.710.149

Total passiva dan modal 5.492.754.242

Pada Tabel 4.2 menunjukkan perbandingan laporan neraca PT XYZ periode tahun 2009, maka penulis akan memberikan keterangan bahwa pada tahun 2009 jumlah kas dan setara kas mencapai Rp 197.253.195, piutang usaha

mencapai Rp 2.492.371.486, dan persediaan Rp 0, sedangkan jumlah aktiva lancar mencapai Rp 2.781.687.902, dan aktiva tetapnya sebesar Rp 5.600.845.550, total

aktiva mencapai Rp 5.492.754.2442. Adapun hutang lancar mencapai Rp 1.458.235.059, modal Rp 500.000.000, dan laba tahun berjalan mencapai

Rp 62.773.804, total modal Rp 1.430.710.149, serta total hutang ditambah modal mencapai Rp 5.492.754.242.

4.1.1 Analisa Likuiditas

Untuk melakukan analisa likuiditas, data-data yang digunakan dari laporan keuangan perusahaan adalah sebagai berikut:

- Current Assets (Aktiva Lancar) = Rp 2.781.687.902 - Current Liabilities (Hutang Lancar) = Rp 1.458.235.059 - Inventory (Persediaan) = Rp 0

Data-data tersebut selanjutnya dihitung dengan menggunakan rumus yaitu:

a. Current Ratio

Digunakan untuk mengetahui sampai seberapa besar harta lancar yang dapat dipergunakan untuk membayar hutang jangka pendeknya, perhitungannya yaitu:

Current Ratio = Current Assets Current Liabilities = Rp 2.781.687.902

Rp 1.458.235.059 = Rp 1,91

Current Ratio tersebut menunjukkan bahwa setiap Rp. 1,00 kewajiban lancar dijamin oleh Rp. 1,91 aktiva lancar. Sebagian literature mengatakan, bahwa jika kewajiban jangka pendeknya lebih besar dari aktiva lancarnya, maka ada kemungkinan perusahaan akan mengalami likuiditas jangka pendek. Adapun perusahaan yang dikatakan sehat adalah apabila perusahaan tersebut memiliki aktiva lancar lebih besar daripada hutang jangka pendeknya. Rasio lancar untuk perusahaan yang normal berkisar pada angka 2 yang dapat dikatakan rasio ini tinggi, meskipun tidak ada standar yang pasti untuk penentuan rasio lancar yang seharusnya. Rasio yang rendah menunjukkan risiko likuiditas yang tinggi, sedangkan rasio lancar yang tinggi menunjukkan adanya kelebihan aktiva lancar, yang mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan (Halim dan Hanafi, 1995).

Dari hasil perhitungan rasio likuiditas maka dapat disimpulkan bahwa pada tahun 2009 rasio lancar dikatakan sehat atau baik karena berkisar pada angka mendekati 2. Menurut Kasmir (2008), apabila aktiva lancar lebih besar dari utang lancar maka perusahaan tersebut dikatakan sehat. Berdasarkan rasio di atas dapat dikatakan bahwa kinerja perusahaan yang dilihat dari Current Ratio dapat dikatakan mengalami kenaikan, artinya kondisi perusahaan baik dalam hal kemampuannya membayar kewajiban jangka pendek.

b. Quick Ratio

Digunakan untuk mengukur kemampuan harta yang sangat lancar yang dapat dipergunakan untuk membayar hutang jangka pendeknya, perhitungannya yaitu:

Quick Ratio = Current Assets – Inventory Current Liabilities = Rp 2.781.687.902 – 0

Rp 1.458.235.059 = Rp 1,91

Dari perhitungan Quick Ratio di atas diperoleh hasil Rp 1,91 yang berarti bahwa Rp 1,00 hutang lancar dijamin oleh Rp 1,91 aktiva lancar di luar persediaan. Angka yang terlalu tinggi untuk persediaan menunjukkan indikasi kelebihan kas atau piutang, sedangkan angka yang terlalu kecil menunjukkan risiko likuiditas yang lebih tinggi. Untuk analisis Quick Ratio pada PT XYZ sama nilainya dengan analisis Current Ratio hal ini dikarenakan PT XYZ tidak memiliki nilai persediaan. Quick Ratio menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban dengan aktiva lancar tanpa memperhitungkan nilai persediaan. Dari hasil perhitungan rasio cepat (quick

ratio) maka dapat disimpulkan bahwa pada tahun 2009 rasio cepat (quick ratio)

dapat dikatakan sehat karena hanya berkisar 1,91 dapat dikatakan rasio ini tinggi yang menurut standarnya adalah berkisar 2, sehingga dapat disimpulkan bahwa pada tahun 2009 rasio cepat (quick ratio) perusahaan dapat dikatakan sehat. Hal ini menunjukkan bahwa kemampuan perusahaan menutup utang lancarnya menggunakan aktiva lancar tanpa memperhitungkan nilai persesdiaan.

4.1.2 Analisa Solvabilitas

Untuk melakukan analisa Solvabilitas, data-data yang digunakan dari laporan keuangan perusahaan adalah sebagai berikut:

- Total Debt (Total Hutang) = Rp 4.062.044.093 - Total Assets (Total Aktiva) = Rp 5.492.754.242 - Equity = Rp 1.430.710.149

Data-data tersebut selanjutnya dihitung dengan menggunakan rumus yaitu:

a. Debt to Equity Ratio (DER)

Digunakan untuk menghitung berapa besar pembiayaan perusahaan menggunakan dana pihak luar (ekstern/hutang) dibandingkan dengan dana yang berasal dari intern (equity), perhitungannya yaitu:

DER = Total Debt Equity

= Rp 4.062.044.093 Rp 1.430.710.149 = 283%

Rasio Debt to Equity Ratio menunjukkan persentase penyediaan dana yang disediakan oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini, semakin rendah dana yang tersedia oleh pemegang saham untuk menjamin seluruh hutuang perusahaan sebaliknya semakin kecil rasio ini semakin baik bagi kreditur karena dana untuk membayar hutang tersedia oleh para pemegang saham. Dari perhitungan di atas menunjukkan bahwa pihak luar (kreditor) menempatkan dana 283% atas setiap Rp 1 modal yang dikeluarkan oleh pemilik perusahaan. Nilai ini dapat diinterprestasikan bahwa pada tahun 2009

perusahaan mengalami kesulitan dalam menjamin hutangnya terhadap dana yang disediakan oleh para pemegang saham hal ini dikarenakan perusahaan sedang berkembang dalam melakukan aktivitas usahanya sehingga membutuhkan banyak dana untuk melaksanakan kegiatan operasionalnya.

4.1.3 Analisa Profitabilitas

Untuk melakukan analisa Profitabilitas, data-data yang digunakan dari laporan keuangan perusahaan adalah sebagai berikut:

- Net Profit (Laba Bersih) = Rp 62.773.804 - Total Assets (Total Aktiva) = Rp 5.492.754.242 - Total Equity (Total Modal) = Rp 1.430.710.149 - Sales (Penjualan) = Rp 8.644.522.228 Data-data tersebut selanjutnya dihitung dengan menggunakan rumus yaitu:

a. Profit Margin

Digunakan untuk menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu, perhitungannya yaitu:

Profit Margin = Net Profit Sales

= Rp 62.773.804 Rp 8.644.522.228 = 0,73%

Profit margin yang tinggi menandakan kemampuan perusahaan

menghasilkan laba yang tinggi pada tingkat penjualan tertentu, profit margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu,

atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu. Secara umum rasio yang rendah bisa menunjukkan tidak efisiennya manajemen (Hanafi dan Halim, 2002). Dari hasil perhitungan profit margin diketahui bahwa pada tahun 2009 diperoleh rasio sebesar 0,73% ini berarti untuk setiap Rp 100,- penjualan perusahaan mendapatkan keuntungan sebesar Rp 8,6% ini terlihat bahwa perusahaan mengalami penurunan kinerja di tahun 2009. Karena biaya-biaya operasional besar di tahun 2009, hal ini disebabkan karena krisis global yang dialami oleh perusahaan.

b. ROA (Return on Total Asset)

Digunakan untuk menghitung efisiensi perusahaan dalam mengelola seluruh dana yang tertanam pada perusahaan dalam menghasilkan laba, perhitungannya yaitu:

ROA = Net Profit Total Assets = Rp 62.773.804

Rp 5.492.754.242 = 1,14%

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap Rp 1,- asset yang digunakan. Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Dari hasil perhitungan diperoleh nilai

Return on Assets untuk tahun 2009 sebesar 1,14, angka ini berarti bahwa setiap

Rp 100,- aktiva yang dimiliki perusahaan, perusahaan memperoleh keuntungan sebesar Rp 1,14 untuk tahun 2009. Untuk menilai kinerja rasio Return on Assets

akan dibandingkan dengan rata-rata suku bunga simpanan atau dengan tingkat kembalian pada industri yang sama. Misalkan suku bunga simpanan pada saat ini 6,5% untuk tahun 2009, maka dapat disimpulkan bahwa kinerja perusahaan untuk tahun 2009 baik karena memperoleh tingkat kembalian yang lebih tinggi atas aktiva yang diinvestasikan.

c. ROE (Return on Equity)

Digunakan untuk menghitung efektivitas dana yang berasal dari pemegang saham dalam menghasilkan laba, perhitungannya yaitu:

ROE = Net Profit Total Equity = Rp 62.773.804

Rp 1.430.710.149 = 4%

Dari hasil perhitungan dapat disimpulkan bahwa perusahaan dikatakan baik pada tahun 2009 yang disertai dengan kenaikan modal saham. Dari perhitungan di atas memberitahukan bahwa atas setiap Rp 1 modal sendiri bisnis tersebut memperoleh tingkat pengembalian sebesar 4%. Rasio ini mengukur berapa besar pengembalian yang diperoleh pemilik bisnis (pemegang saham) atas modal yang perusahaan setorkan untuk bisnis tersebut. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham, tetapi rasio ini tidak memperhitungkan deviden maupun capital gain untuk pemegang saham.