SKRIPSI

Oleh

MUTMAINNAH

NIM 105711116716

PROGRAM STUDI EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

i

HALAM AN JUDUL

PENGARUH BELANJA MODAL DAN PENDAPATAN

ASLI DAERAH (PAD) TERHADAP PERTUMBUHAN

EKONOMI DI PROVINSI SULAWESI SELATAN

Oleh

MUTMAINNAH

NIM 105711116716

Diajukan sebagai salah satu syarat dalam rangka menyelesaikan studi

pada Program Studi Strata Satu (S1) Ekonomi Pembangunan

PROGRAM STUDI EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

ii

PERSEMBAHAN

Karya ilmiah ini kupersembahkan untuk Ayah dan Ibu serta keluarga yang telah mendukung dan memberikan motivasi sehingga penulis bisa sampai ke titik ini serta penulis juga berterima kasih kepada Dosen pembimbing I ibu Hj. Naidah, SE.,M.Si dan Dosen pembimbing II ibu Agusdiwana Suarni,SE, M.Acc atas bimbingan dan arahannya sehingga penulis bisa menyelesaikan skripsi ini

MOTTO HIDUP

vi

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakal penulisan skrpdi yang berjudul “ Pengaruh Belanja Modal dan Pendapatan Asli Daerah (PAD) Terhadap Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Eknomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Bapak Muh. Syakir dan ibu Ernawati yang senantiasa memberi harapan, semangat, perhatian, kasih saying dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dari doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah merekaa berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

vii

penghargaan yang setinggii-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

1. Bapak Prof, Dr, H. Ambo Asse, M, Ag Rektor Universitas Muhammadiyah Makassar

2. Bapak Ismail Rasulong, SE., MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar

3. Ibu Hj. Naidah, SE,.M.Si, selaku Ketua Program Studi Ekonomi Pembangunan Universitas Muhammadiyah Makassar

4. Ibu Hj. Naidah, SE,.M.Si, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Ibu Agusdiwana Suarni SE, M. Acc, selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepda penulis selam mengikuti kuliah.

7. Segenap Staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Ekonomi Pembangunan Angkatan 2016 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih kepada orang tua saya yang telah membantu dan memberikan semangat sehingga penulisan ini bisa selesai

viii

10. Terima kasih kepada teman-teman EP 16 E yang telah memberikan saya motivasi dan semangat dalam mengerjakan skripsi ini.

11. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat,kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritiknya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skrpisi yang sederhana ini dapat bermanfaaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabili Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr. Wb Makassar, 31 Oktober 2020

ix

ABSTRAK

Mutmainnah, 2020, “Pengaruh Belanja Modal dan Pendapatan Asli Daerah (PAD) Terhadap Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan”.

Skripsi Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Hj. Naidah dan Pembimbing II Agusdiwana Suarni.

Penelitian ini bertujuan untuk mengetahui pengaruh belanja modal dan Pendapatan Asli Daerah (PAD) terhadapa Pertumbuhan Ekonomi di Sulawesi Selatan. Jenis Penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Data yang diolah adalah data sekunder dari belanja modal, Pendapatan Asli Daerah dan Pertumbuhan ekonomi di Provinsi Sulawesi Selatan Tahun 2012-2019. Hasil penelitian menunjukkan bahwa secara simultan Belanja Modal dan Pendapatan Asli Daerah berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan hal ini dibuktikan dengan nilai signifikasi lebih kecil dari probabilitas (0.000 < 0.05). Secara parsial belanja modal tidak berpengaruh signifikan terhadap pertumbuhan ekonomi di Sulawesi Selatan, dibuktikan oleh nilai signifikasi lebih besar dari probabilitas signifikasi (0.285 > 0,05) dan secara parsial Pendapatan Asli daerah (PAD) berpengaruh signifikan terhadap pertumbuhan ekonomi di Sulawesi Selatan, dibuktikan oleh nilai signifikasi lebih kecil dari probabilitas signifikasi (0.005 < 0,05).

Kata kunci : Belanja Modal, Pendapatan Asli Daerah, Pertumbuhan Ekonomi,

Sul-Sel

x

ABSTRACT

MUTMAINNAH, 2020, "The Effect of Capital Expenditures and Regional Original

Income (PAD) on Economic Growth in South Sulawesi Province". Thesis of Development Economics Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Advisor I Hj. Naidah and Advisor II Agusdiwana Suarni.

This study aims to determine the effect of capital expenditure and local revenue (PAD) on economic growth in South Sulawesi. This type of research used in this research is quantitative research. The data processed is secondary data from capital expenditures, local revenue and economic growth in South Sulawesi Province in 2012-2019. The results showed that simultaneously capital expenditures and local revenue have a significant effect on economic growth in the province of South Sulawesi, this is evidenced by the significance value is smaller than the probability (0.000 <0.05). Partially capital expenditure does not have a significant effect on economic growth in South Sulawesi, as evidenced by the significance value greater than the significance probability (0.285> 0.05) and partially local revenue (PAD) has a significant effect on economic growth in South Sulawesi, as evidenced by the significance value is smaller than the significance probability (0.005 <0.05).

Keywords: Capital Expenditures, Regional Original Income, Economic Growth, South Sulawesi

xi

DAFTAR ISI

SAMPUL ...

HALAMAN JUDUL ... i

HALAMAN PERSEMBAHAN ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

SURAT PERNYATAAN ... v

KATA PENGANTAR ... vi

ABSTRAK BAHASA INDONESIA ... xi

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR/BAGAN ... xiv

DAFTAR LAMPIRAN ... xv BAB I PENDAHULUAN... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 6 C. Tujuan Penelitian ... 6 D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Tinjauan Teori ... 8

1. Belanja Modal ... 8

2. Pendapatan Asli Daerah ... 10

3. Pertumbuhan Ekonomi ... 13

B. Tinjauan Empiris ... 15

C. Kerangka Konsep ... 19

xii

BAB III METODE PENELITIAN ... 22

A. Jenis Penelitian ... 22

B. Lokasi Dan Waktu Penelitian ... 22

C. Defenisi Operasional Variabel dan Pengukuran ... 23

D. Jenis dan Sumber Data ... 24

E. Teknik Pengumpulan Data ... 25

F. Teknik Analisis Data ... 25

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 30

A. Gambaran Umum Provinsi Sulawesi Selatan ... 30

B. Penyajian Deskripsi data ... 35

1. Perkembangan Belanja Modal di Provinsi Sulawesi Selatan ... 35

2. Perkembangan Pendapatan Asli Daerah ( PAD ) di Provinsi Sulawesi Selatan ... 37

3. Perkembangan pertumbuhan Ekonomi Di Provinsi Sulawesi Selatan ... 38

C. Hasil Analisis Data ... 40

1. Uji Asumsi Klasik ... 40

2. Hasil Analisis Regresi Berganda ... 45

3. Hasil Uji Hipotesis ... 46

D. Pembahasan Hasil Penelitian ... 51

BAB V PENUTUP ... 54

A. Kesimpulan ... 54

B. Saran ... 55

DAFTAR PUSTAKA ... 56 LAMPIRAN

xiii

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 PDRB Atas Dasar Harga Konstan dan Pertumbuhan Ekonomi

Sulawesi Selatan Tahun 2012-2019 ... 2

Tabel 1.2 Anggaran Belanja modal, Pendapatan Asli Daerah, Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan Tahun 2012-2019 ... 3

Tabel 4.1 Luas Daerah Menurut Kabupaten/Kota di Provinsi Sulawesi Selatan Tahun 2019 ... 31

Tabel 4.2 Jumlah Penduduk Menurut Kabupaten/Kota di Provinsi Sulawesi Selatan Tahun 2019 ... 33

Tabel 4.3 Kepadatan Penduduk Menurut Kabupaten/Kota di Provinsi Sulawesi Selatan Tahun 2019 ... 34

Tabel 4.4 Data Belanja Modal Provinsi Sulawesi Selatan 2012-2019 ... 36

Tabel 4.5 Realisasi Pendapatan Asli Daerah (PAD) Provinsi Sulawesi Selatan Tahun 2012-2019 ... 38

Tabel 4.6 Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan Tahun 2012-2019 ... 39

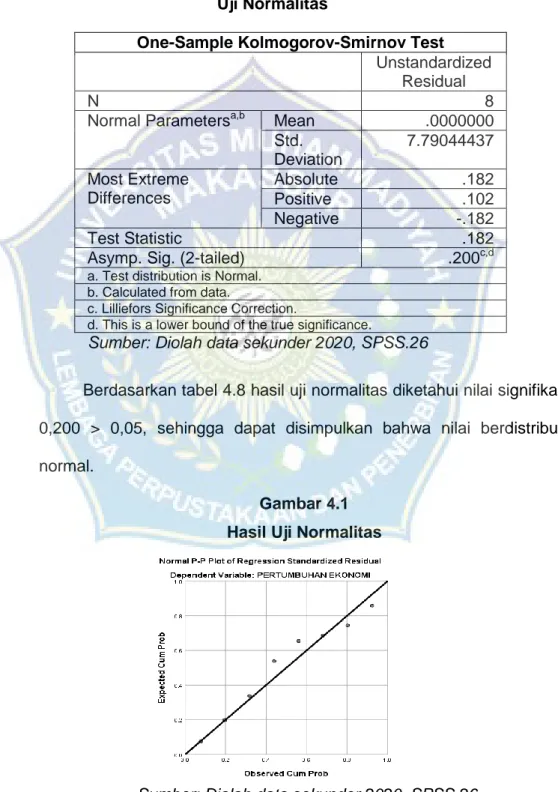

Tabel 4.7 Uji Normalitas ... 41

Tabel 4.8 Hasil Uji Multikolinearitas ... 42

Tabel 4.9 Hasil Uji Autokorelasi ... 43

Tabel 4.10 Hasil Uji regresi Berganda ... 45

Tabel 4.11 Uji koefisien Determinasi ... 46

Tabel 4.12 Hasil Uji Simultan (Uji F) ... 48

xiv

DAFTAR GAMBAR/BAGAN

Nomor Judul Halaman

Bagan 2.1 Kerangka Konsep ... 20 Gambar 4.1 Hasil Uji Normalitas ... 41 Gambar 4.2 Hasil Uji Heteroskedastisitas ... 44

xv

DAFTAR LAMPIRAN

Nomor Halaman

Lampiran 1 Peneliti Terdahulu ... 59

Lampiran 2 Data Variabel ... 63

Lampiran 3 Hasil Uji Asumsi Klasik ... 65

Lampiran 4 Hasil Uji Regresi Berganda ... 67

Lampiran 5 Hasil Uji Hipotesis ... 68

1

BAB I PENDAHULUAN A. Latar Belakang

Pertumbuhan ekonomi merupakan indikator dalam menilai kinerja perekonomian suatu Negara atau daerah. Salah satu indikator utama perekonomian yang digunakan untuk mengukur pertumbuhan ekonomi yaitu Produk Domestik Regional Bruto (PDRB). Produk Domestik Regional Bruto (PDRB) merupakan jumlah keseluruhan nilai tambah yang dihasilkan dari semua kegiatan perekonomian di seluruh wilayah dalam periode tahun tertentu. Pertumbuhan ekonomi dapat diartikan sebagai proses perubahan kondisi perekonomian suatu negara secara berkesinambungan menuju keadaan yang lebih baik selama periode tertentu. Menurut Lincolin Arsyad (2004) mengemukakan bahwa pertumbuhan ekonomi diartikan sebagai kenaikan GDP/GNP tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk atau apakah perubahan struktur ekonomi terjadi atau tidak.

Adanya pertumbuhan ekonomi merupakan salah satu faktor keberhasilan pembangunan ekonomi di suatu daerah. Pemerintah daerah mendapat kebebasan dalam pengambilan keputusan dalam hal pendapatan daerah, sehingga mereka harus mendapat dukungan sumber keuangan diantaranya berasal dari pendapatan asli daerah. Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan daerah yang meningkat merupakan gambaran bahwa pertumbuhan ekonomi daerah tersebut juga meningkat.

2

Selain pendapatan asli daerah yang mempengaruhi pertumbuhan ekonomi, belanja modal juga merupakan salah satu variabel yang mempengaruhi pertumbuhan ekonomi. Belanja modal bersumber dari pusat penerimaan pendapatan asli daerah. Belanja modal merupakan belanja yang digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian dan pengadaan atau pembangunan aset tetap berwujud.

Sulawesi Selatan merupakan Provinsi yang tingkat pertumbuhan ekonominya selalu mengalami fluktuasi. Berdasarkan data sekunder yang diperoleh dari Badan Pusat Statistik (BPS) Provinsi Sulawesi Selatan,jumlah PDRB selalu mengalami kenaikan setiap tahunnya. Untuk lebih jelasnya dapat dilihat pada tabel 1.1 berikut :

Tabel 1.1

PDRB Atas Dasar Harga Konstan dan Pertumbuhan Ekonomi Sulawesi Selatan Tahun 2012-2019

Tahun PDRB Atas Dasar Harga Konstan ( Milyar Rupiah)

Pertumbuhan Ekonomi (%) 2012 202184,59 8,87 2013 217589,13 7,62 2014 233988,05 7,54 2015 250802,99 7,19 2016 269401,31 7,42 2017 288814,17 7,21 2018 309202,40 7,06 2019 330605,13 6,92

Sumber : Badan Pusat Statistik (BPS) Tahun 2019

Pada tabel 1.1 di atas pertumbuhan ekonomi dilihat dari PDRB Atas Dasar Harga Konstan. Pada tahun 2012 pertumbuhan ekonomi di Provinsi

Sulawesi Selatan sebesar 8,87%. Pada tahun 2013 pertumbuhan ekonomi di Sulawesi Selatan mulai mengalami penurunan dengan angka sebesar 7,62% begitu pula dengan tahun 2014 dan 2015 yang juga mengalami penurunan sebesar 7,54% di tahun 2014 dan sebesar 7,19% di tahun 2015. Pertumbuhan ekonomi di Provinsi Sulawesi Selatan kembali mengalami kenaikan pada tahun 2016 dengan angka sebesar 7,42%. Pada tahun 2017 pertumbuhan ekonomi kembali mengalami penurunan menjadi 7,21 % dan begitu pula pada tahun 2018 dan 2019 yang mengalami penurunan menjadi 7,06 % di tahun 2018 dan 6,92% di tahun 2019.

Tabel 1.2

Anggaran Belanja Modal, Pendapatan Asli Daerah, Pertumbuhan Ekonomi Di Provinsi Sulawesi Selatan Tahun 2012-2019 Tahun Belanja Modal

Pendapatan Asli Daerah (PAD)

Pertumbuhan Ekonomi Milyar Rupiah Triliun %

2012 377,151,911,913,00 2,198,776,396,284,65 8,87 2013 490,213,947,459,00 2,560,045,632,511,80 7,62 2014 676,237,209,051,00 3,029,122,238,495,78 7.54 2015 849,305,057,556,00 3,270,828,511,466,51 7,19 2016 856,863,743,968,55 3,449,561,308,104,52 7,42 2017 1,051,187,330,670,80 3,679,083,943,914,25 7,21 2018 1,081,805,775,560,77 3,948,349,252,423,45 7,06 2019 969,490,768,936,07 4,138,631,215,914,70 6,92 Sumber : BKAD dan Badan Pusat Statistik Sulawesi Selatan Tahun 2019

Pertumbuhan ekonomi di suatu wilayah dipengaruhi oleh beberapa faktor seperti belanja modal dan pendapatan asli daerah yang di dapat oleh daerah tersebut. Berdasarkan tabel 1.2 belanja modal di Provinsi Sulawesi Selatan selama tujuh tahun terakhir mengalami kenaikan setiap tahunnya,

4

berbeda pada tahun 2019 yang mengalami penurunan. Pada tahun 2012 sebesar 377,151,911,913,00 milyar rupiah, di tahun 2013 belanja modal di Provinsi Sulawesi Selatan mengalami kenaikan sebesar 490,213,947,459,00 milyar rupiah, begitu pula pada tahun-tahun selanjutnya belanja modal di Provinsi Sulawesi Selatan terus mengalami kenaikan di tahun 2014, 2015 dan tahun 2016. Dimana pada tahun 2014 belanja modal sebesar 676,237,209,051,00 milyar rupiah, di tahun 2015 belanja modal di Provinsi Sulawesi Selatan menunjukkan angka sebesar 849,305,057,556,00 milyar rupiah dan di tahun 2016 belanja modal di Provinsi Sulawesi Selatan mencapai 856,863,743,968,55 rupiah, lebih tinggi dari pencapaian 2014 dan 2015. Pada tahun 2017 dan 2018 belanja modal di Provinsi Sulawesi Selatan mengalami kenaikan yang cukup besar dari tahun sebelumnya yaitu sebesar 1,051,187,330,670,80 triliun rupiah di tahun 2017 dan sebesar 1,081,805,775,560,77 triliun rupiah di tahun 2018. Pada tahun 2019 belanja modal di Provinsi Sulawesi Selatan mengalami penurunan sebesar 969,490,768,936,07 milyar rupiah.

Selain dari belanja modal terdapat pula faktor lain yang mempengaruhi pertumbuhan ekonomi yaitu Pendapatan Asli Daerah (PAD). Dari tabel 1.2 di atas dapat dilihat bahwa pendapatan asli daerah di Provinsi Sulawesi Selatan selama delapan tahun terakhir mengalami kenaikan secara berturut-turut. Pada tahun 2012 Pendapatan Asli Daerah di Provinsi Sulawesi Selatan sebesar 2,198,776,396,284,65 triliun rupiah, di tahun 2013 Pendapatan Asli Daerah mulai mengalami kenaikan sebesar 2,560,045,632,511,80 triliun rupiah. Pada tahun 2014 Pendapatan Asli Daerah di Provinsi Sulawesi Selatan sebesar 3,029,122,238,495,78 triliun

rupiah, di tahun 2015 sebesar 3,270,828,511,466,51 triliun rupiah, tahun 2016 sebesar 3,449,561,308,104,52 triliun rupiah dan tahun 2017 Pendapatan Asli Daerah sebesar 3,679,083,943,914,25 triliun rupiah. Pada tahun 2018 dan 2019 terakhir Pendapatan Asli Daerah di Provinsi Sulawesi Selatan mencapai kenaikan sebesar 3,948,349,252,423,45 triliun rupiah di tahun 2018 dan sebesar 4,138,631,215,914,70 triliun rupiah di tahun 2019.

Sebagai fokus penelitian, penelitian yang pernah dilakukan oleh Wardiah (2018) dalam jurnalnya yang berjudul “Pengaruh Pendapatan Asli Daerah dan Belanja Modal Terhadap Pertumbuhan Ekonomi di Provinsi Aceh” bahwa pendapatan asli daerah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi sedangkan belanja modal tidak memiliki berpengaruh tehadap pertumbuhan ekonomi, artinya semakin meningkatnya dana alokasi belanja modal maka secaran langsung belanja modal tidak berpengaruh dan signifikan terhadap pertumbuhan ekonomi dan penelitian yang dilakukan oleh Ahmad Fajri (2016) dalam jurnalnya yang berjudul “Pengaruh Belanja Modal Terhadap Pertumbuhan Ekonomi di Provinsi Sumatera” bahwa belanja modal tidak berpengaruh signifikan dalam meningkatkan pertumbuhan ekonomi di Provinsi Sumatera.

Berdasarkan uraian latar belakang di atas, maka penulis akan membahasnya lebih lanjut dalam bentuk skripsi dengan judul : “Pengaruh

Belanja Modal dan Pendapatan Asli Daerah (PAD) Terhadap Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan “.

6

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan permasalahan sebagai berikut :

1. Apakah belanja modal berpengaruh terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan ?

2. Apakah Pendapatan Asli Daerah (PAD) berpengaruh terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan ?

3. Apakah belanja modal dan Pendapatan Asli Daerah (PAD) secara simultan berpengaruh terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan ?

C. Tujuan Penelitian

Berdasarkan uraian rumusan masalah, maka tujuan penelitian yang dicapai adalah sebagai berikut :

1. Untuk mengetahui pengaruh belanja modal terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan

2. Untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD) terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan.

3. Untuk mengetahui pengaruh belanja modal dan Pendapatan Asli Daerah secara simultan terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

Manfaat teoritis :Dapat menambah pengetahuan, wawasan, dan gambaran serta sebagai referensi selanjutnya khususnya bagi meraka yang ingin

memperdalam pengetahuan tentang belanja modal, Pendapatan Asli Daerah (PAD), dan pertumbuhan ekonomi.

Manfaat Praktis :

1. Bagi penulis, dapat menambah wawasan bagi penulis maupun pembaca dalam hal penelitian di bidang ekonomi.

2. Bagi Universitas, sebagai bahan acuan atau referensi bagi penelitian selanjutnya dalam bidang ekonomi khususnya jurusan Ekonomi Pembangunan Universitas Muhammadiyah Makassar

8

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Belanja Modal.

Belanja modal merupakan salah satu jenis belanja langsung dalam APBN/APBD. Belanja modal yaitu belanja daerah yang digunakan oleh pemerintah daerah untuk keperluan fasilitas pembangunan dan perbaikan sektor pendidikan, kesehatan dan transportasi sehingga masyarakat dapat menikmati sarana dan prasarana dari pembangunan daerah (Badan Pusat Statistik 2019 ). Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Untuk menunjang proses kelancaran akuntansi terdapat kartu pendukung yang digunakan dalam siklus akuntansi yaitu kartu aktiva/kartu aset tetap. Kartu aset tetap merupakan kartu yang telah disediakan perusahaan guna membantu menghitung aset tetap dan biaya penyusutan untuk setiap periode. Akan tetapi kartu tersebut merupakan kartu pembantu maka kartu ini harus disusun berdasarkan keperluan Sistem Informasi Akuntansi (SIA). Jika SIA melakukan pembebanan biaya penyusutan secara tahunan maka periode penyusutannya adalah tahunan. Namun apabila periode pembebanan penyusutan yang dilakukan adalah bulanan maka biaya penyusutan dihitung bulanan ( Marina A, Wahjono S., Suarni A, 2017:26 )

Menurut Halim dan Kusufi (2012) ada beberapa jenis-jenis yang termasuk dalam belanja modal adalah sebagai berikut :

a. Belanja Tanah

Belanja tanah merupakan pengeluaran/biaya yang digunakan untuk pengadaan atau pembelian balik nama, sewa tanah, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sampai tanah tesebut siap digunakan.

b. Belanja Peralatan dan Mesin

Belanja peralatan dan mesin adalah pengeluaran/biaya yang digunakan untuk pengadaaan atau penambahan dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat dari dua belas bulan sampai peralatan dan mesin tersebut siap digunakan.

c. Belanja Gedung dan Bangunan

Belanja Gedung dan Bangunan adalah pengeluaran atau biaya yang digunakan untuk pengadaan atau penambahan pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan tersebut siap pakai.

d. Belanja Jalan, Irigasi dan Jaringan Belanja modal jalan,irigasi dan jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan serta perawatan, termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan tersebut siap pakai.

10

e. Belanja aset tetap Lainnya

Belanja aset tetap lainnya, pengeluaran biaya yang digunakan untuk pengadaan pembangunan serta perawatan terhadap fisik lainnya. Yang termasuk dalam belanja ini adalah belanja modal untuk kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tananman, buku serta jurnal ilmiah.

2. Pendapatan Asli Daerah (PAD)

Pendapatan ialah indikator dari pembentukan laba, diukur sesuai prinsip pengakuan pendapatan yang diterapkan oleh perusahaan atau instansi tertentu, kemudian akan dibandingkan dengan laporan keuangan serta disajikan sesuai Standar Akuntansi Keuangan (SAK). Permasalahan utama pendapatan adalah bagaimana menentukan saat pengakuan pendapatan, apabila penerapan tersebut sesuai transaksi dan PSAK No.27 yang merupakan faktor mempengaruhi laporan keuangan dan diakui dalam laporan laba rugi berkaitan dengan manfaat ekonomi dengan penurunan aset dan diukur dengan profesional (Suarni, A dan Sulastri, 2018).

Menurut Halim dan Nasir (2006) pendapatan asli daerah adalah pendapatan yang diperoleh yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Pendapatan asli daerah sebagai sumber penerimaan daerah sendiri perlu ditingkatkan agar menanggung sebagian beban belanja yang diperlukan untuk penyelenggaraan pemerintahan dan kegiatan pembangunan yang setiap tahun meningkat sehingga kemandirian otonomi daerah yang luas, nyata, dan bertanggung jawab dapat dilaksanakan.

Menurut Budi S. Purnomo (2009:34) indikator pendapatan asli daerah antara lain sebagai berikut :

a. Pajak Daerah

Pajak daerah adalah pungutan yang dilakukan pemerintah daerah berdasarkan peraturan perundang-undangan yang berlaku. Pajak daerah ini dapat dibedakan dalam dua kategori, yaitu pajak daerah yang ditetapkan oleh peraturan daerah dan pajak Negara yang pengelolaan dan penggunaanya diserahkan kepada daerah. Penerimaan pajak daerah antara lain pajak hotel, restoran hiburan, reklame, penerangan jalan dan parkir.

b. Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Retribusi daerah terdiri atas tiga golongan yaitu retribusi jasa umum, retribusi jasa usaha dan retribusi perizinan tertentu.

1) Retribusi jasa umum adalah pungutan atas pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Retribusi jasa umum meliputi retribusi pelayanan kesehatan, persampahan/kebersihan, biaya KTP,akte catatan sipil, pelayanan pemakaman, pelayanan parkir tepi jalan umum, pasar, pengujian kendaraan bermotor, pemeriksaan alat pemadam kebakaran, penggantian biaya cetak peta dan retribusi pelayanan pendidikan.

12

2) Retribusi jasa usaha adalah pungutan atas pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial yang meliputi retribusi pemakaian kekayaan daerah, pasar grosir/pertokoan, terminal, tempat rekreasi/olahraga dan sejenisnya.

3) Retribusi perizinan tertentu adalah pungutan atas pelayanan perizinan tertentu oleh pemerintah daerah kepada orang pribadi atau badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang sarana dan prasarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Retribusi perizinan tertentu meliputi izin mendirikan bangunan, izin peruntukan penggunaan tanah dan lain-lain.

c. Hasil Perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan.

Pendapatan yang berupa hasil pengelolaan kekayaan daerah yang dipisahkan, terdiri dari bagian laba atas penyertaan modal/investasi pada perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal/investasi pada perusahaan milik pemerintah/BUMN dan bagian laba atas penyertaan modal/investasi pada perusahaan milik swasta.

d. Lain-Lain Pendapatan Asli Daerah Yang Sah

Hasil penjualan kekayaan daerah yang tidak dipisahkan antara lain : 1) Hasil penjualan aset daerah yang tidak dipisahkan.

3) Pendapatan bunga.

4) Penerimaan atas tuntutan ganti kerugian daerah.

5) Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan pengadaan barang, dan jasa oleh daerah

6) Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang asing

7) Pendapatan denda atas keterlambatan pelaksanaan pekerjaan. 8) Pendapatan denda pajak.

9) Pendapatan denda retribusi. 10) Pendapatan eksekusi atas jaminan. 11) Pendapatan dari pengembalian. 12) Fasilitas sosial dan umum.

13) Pendapatan dari penyelenggaraan pendidikan dan pelatihan. 14) Pendapatan dari angsuran/cicilan penjualan..

Salah satu unsur pendapatan asli daerah yang utama adalah pajak daerah yang bersumber dari pendapatan asli daerah sendiri. Hal tersebut dikarenakan semakin meningkat penerimaan pajak daerah, maka pencapaian penerimaan Pendapatan Asli Daerah dalam struktur keuangan daerah tersebut akan meningkat juga, begitu pun sebaliknya. Pendapatan Asli Daerah termasuk salah satu dasar sumber penerimaan keuangan dalam suatu daerah maupun negara, selain dari itu penerimaan keuangan daerah juga bersumber dari dana perimbangan, pinjaman daerah dan lain-lain, termasuk juga penerimaan yang sah dari sisa anggaran tahun sebelumnya yang dapat ditambahkan sebagai sumber pendanaan penyelenggaraan pemerintahan di daerah.

14

3. Pertumbuhan Ekonomi

Pertumbuhan Ekonomi adalah perkembangan kegiatan dalam perekonomian yang mengakibatkan barang dan jasa yang diproduksikan oleh masyarakat yang menambah kemakmuran masyarakat. Pertumbuhan ekonomi juga dapat diartikan sebagai proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapatan nasional. Perekonomian dikatakan mengalami pertumbuhan apabila jumlah balas jasa rill terhadap penggunaan faktor–faktor produksi pada tahun tertentu lebih besar dari pada tahun sebelumnya.

Indikator penting untuk mengetahui kondisi perekonomian di suatu daerah dalam suatu periode tertentu dilihat dari data Produk Domestik Regional Bruto,dilihat dari PDRB atas dasar harga yang konstan maupun PDRB atas dasar harga berlaku. Produk Domestik Regional Bruto merupakan hasil dari nilai tambah yang diperoleh dari seluruh unit usaha dalam satu daerah tertentu, atau merupakan jumlah seluruh nilai barang dan jasa akhir yang diperoleh dari seluruh unit ekonomi di suatu daerah. (Imamul dan Gina, 2009:11)

Pertumbuhan Ekonomi juga diartikan sebagai peningkatan output agregat atau pendapatan rill. Kedua peningkatan tersebut biasanya di hitung per kapita atau selama jangka waktu yang cukup panjang sebagai akibat peningkatan penggunaan input. Pertumbuhan Ekonomi merupakan suatu proses perubahan kondisi perekonomian suatu negara yang berkesinambungan menuju keadaan yang lebih baik selama periode tertentu. Dari aspek dinamis melihat bagaimana suatu perekonomian berkembang atau berubah dari waktu ke waktu.

Adapun faktor-faktor yang mempengaruhi pertumbuhan ekonomi adalah sebagai berikut :

a. Sumber Daya Manusia (SDM)

Sumber daya manusia merupakan salah satu faktor penting dalam proses pembangunan, cepat atau lambatnya sebuah proses pembangunan tergantung dari sejauh mana sumber daya manusianya dalam melakukan proses pembangunan infrastruktur di daerahnya. b. Sumber Daya Alam (SDA)

Setiap Negara memiliki sumber daya alam yang berbeda-beda, baik itu sumber daya alam dari hasil tanah, hasil tambang, kekayaan laut dan kekayaan mineral. Sumber daya alam ini tidak dapat menjamin suatu keberhasilan apabila tidak di dukung oleh sumber daya manusianya. c. Ilmu Pengetahuan dan Teknologi

Perkembangan ilmu pengetahuan dan teknologi atay yang biasa dikenal dengan IPTEK yang semakin lama semakin pesat yang mampu mendorong adanya percepatan proses pembangunan di suatu daerah, dapat dilihat dari banyaknya mesin-mesin canggih yang ada sekarang. Hal ini akan menimbulkan dampak yang baik pada percepatan laju pertumbuhan ekonomi.

d. Sumber Daya Modal

Sumber daya modal sangat diperlukan oleh masyarakat untuk mengelola sumber daya alam dan untuk meningkatkan kualitas ilmu pengetahuan dan teknologi.

16

e. Budaya

Faktor budaya ini berfungsi sebagai pendorong bagi jalannya sebuah proses pembangunan, seperti adanya sikap kerja keras, cerdas, ulet, jujur dan sebagainya. Namun faktor ini jga dapat menjadi penghambat jalannya sebuah proses pembangunan di daerah, seperti adanya sikap anarkis, egois, boros dan sebagainya.

B. Tinjauan Empiris

Penelitian terdahulu yang berhubungan dengan penelitian inii diantaranya,Wardhiah (2018) dengan judul penelitian Pengaruh Pendapatan Asli Daerah dan Belanja Modal Terhadap Pertumbuhan Ekonomi di Provinsi Aceh. Hasil penelitian menunjukkan bahwa Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi sedangkan belanja modal tidak berpengaruh tehadap pertumbuhan ekonomi, artinya semakin meningkatnya dana alokasi belanja modal maka secara langsung belanja modal tidak berpengaruh dan terhadap pertumbuhan ekonomi. Dengan adanya hubungan yang positif dari variabel tersebut maka semakin tinggi tingkat penerimaan Pendapatan Asli Daerah maka akan meningkatkan alokasi belanja modal yang secara langsung meningkatkan pertumbuhan ekonomi di daerah tersebut.

Ahmad Fajri (2016) dengan judul penelitian Pengaruh Belanja Modal Terhadap Pertumbuhan Ekonomi di Provinsi Sumatera. Hasil penelitian menunjukkan bahwa belanja modal tidak berpengaruh signifikan dalam meningkatkan pertumbuhan ekonomi di Provinsi Sumatera hal ini diakibatkan kurang tepatnya pengalokasian belanja modal di daerah tersebut

sehingga tidak mampu mendorong peningkatan produksi perekonomian di Provinsi Sumatera.

Ida Ayu Saraswati dkk. (2018) dengan judul penelitian Pengaruh Pendapatan Asli Daerah Terhadap Pertumbuhan Ekonomi dengan Belanja Modal dan Investasi Swasta sebagai Pemoderasi di Provinsi Bali, menunjukkan bahwa pendapatan asli daerah berpengaruh signifikan terhadap pertumbuhan ekonomi dan investasi swasta memperkuat pengaruh pendapatan asli daerah tehadap pertumbuhan ekonomi. Sedangkan belanja modal memperlemah pengaruh hubungan antara pendapatan asli daerah terhadap pertumbuhan ekonomi di Provinsi Bali. Hal ini diakibatkan pemerintah daerah kurang maksimal dalam melakukan pemeriksaan atas penggunaan belanja modal di daerah tersebut.

Antonius Y Luntungan dkk. (2016) dengan judul penelitian Analisis Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Pertumbuhan Ekonomi di Provinsi Sulawesi Utara Tahun 2001-2013. Hasil penelitian menunjukkan bahwa pendapatan asli daerah berpengaruh positif atau signifikan terhadap pertumbuhan ekonomi di Provinsi Sulawesi Utara. Hal ini dibuktikan jika semakin tinggi pendapatan asli daerah maka akan meningkatkan pertumbuhan ekonomi daerah.

Yuliana (2014) dengan judul penelitian Pengaruh Pendapatan Asli Daerah (PAD) dan Belanja Modal Terhadap Pertumbuhan Ekonomi (Studi pada Kabupaten/Kota di Provinsi Sumatera). Hasil penelitian menunjukkan bahwa pendapatan asli daerah dan belanja modal berpengaruh positif terhadap pertumbuhan ekonomi di Provinsi Sumatera.

18

I Gusti Bagus Wiksuana dkk. (2018) dengan judul penelitian Pengaruh Pendapatan Daerah Terhadap Pertumbuhan Ekonomi di Wilayah Sarbagita Provinsi Bali, menunjukkan bahwa pendapatan asli daerah dan Dana Alokasi Khusus berpengaruh positif signifikan terhadap pertumbuhan ekonomi di wilayah Sarbagita Provinsi Bali. Hal ini membuktikan bahwa semakin tinggi pendapatan asli daerah dan pemberian pengalokasian realisasi DAK maka akan meningkatkan pertumbuhan ekonomi daerah. Seangkan Dana Alokasi Umum (DAU) dan Dana Bagi Hasil (DBH) berpengaruh negatif terhadap pertumbuhan ekonomi di wilayah Sarbagita Provinsi Bali. Hal ini dibuktikan bahwa semakin tingginya pengalokasian realisasi DAU yang diberikan dari pemerintah pusat dapat mengurangi laju pertumbuhan ekonomi daerah dikarenakan Dana Alokasi Umum secara keseluruhan tidak digunakan untuk peningkatan daerah.

I Dewa Gede Darma Suputra (2017) dengan judul penelitian Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Modal Terhadap Pertumbuhan Ekonomi. Hasil penelitian menunjukkan bahwa pendapatan asli daerah dan dana alokasi khusus berpengaruh negatif terhadap pertumbuhan ekonomi. Sedangkan belanja modal dan dana alokasi umum tidak berpengaruh terhadap pertumbuhan ekonomi.

Ni Komang Ayuk Sumarthini dkk. dengan judul penelitian Pengaruh PAD dan DAU Terhadap Pertumbuhan Ekonomi Melalui Belanja Modal di Provinsi Bali. Hasil penelitian menunjukkan bahwa PAD dan DAU berpengaruh positif terhadap pertumbuhan ekonomi di Provinsi Bali tahun 2006-2012. Sedangkan PAD dan DAU tidak memiliki pengaruh terhadap

belanja modal. Hal ini disebabkan karena pendapatan asli daerah lebih besar digunakan untuk belanja pegawai dibandingkan dengan penggunaan belanja modal.

Agung Priambodo (2015) dengan judul penelitian Analisis Pengaruh Pendapatan Asli Daerah, Belanja Modal dan Tenaga Kerja Terhadap Pertumbuhan Ekonomi. Hasil penelitian menunjukkan bahwa perlunya inisiatif Pemerintah daerah untuk mengoptimalkan penggalian pajak daerah yang belum digali dan alokasi anggaran khususnya belanja modal sebaiknya lebih diarahkan ke pembangunan infrastruktur seperti pembangunan jalan yang dapat menopang pertumbuhan ekonomi.

Delta Forza dkk. (2018) dengan judul penelitian Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum Terhadap Belanja Modal Serta Dampaknya Terhadap Pertumbuhan Ekonomi Daerah (Studi Kabpuaten/Kota Provinsi Jambi). Hasil penelitian menunjukkan bahwa jika sumber-sumber pendapatan daerah dan alokasi dana dimanfaatkan dengan baik maka akan berpengaruh terhadap laju pertumbuhan ekonomi di Provinsi Jambi. Dengan demikian dapat dikatakan bahwa pendapatan asli daeah, dana alokasi umum dan belanja modal berpengaruh terhadap pertumbuhan ekonomi di provinsi Jambi.

C. Kerangka Konsep

Menurut Badan Pusat Statistik (2019) belanja modal adalah belanja daerah yang digunakan oleh pemerintah daerah untuk keperluan fasilitas pembangunan dan perbaikan di berbagai sektor baik itu di sektor pendidikan, kesehatan maupun transportasi sehingga masyarakat dapat menikmati saran dan prasarana dari pembangunan daerah tersebut.

20

Sedangkan menurut Halim dan Kusufi (2012) mengemukakan beberapa indikator yang termasuk dalam belanja modal yaitu belanja tanah, belanja peralatan dan mesin, belanja gedung dan bangunan, belanja jalan,irigasi dan jaringan, dan belanja aset tetap lainnya.

Halim dan Nasir (2006:44) menjelaskan bahwa Pendapatan Asli Daerah adalah pendapatan yang diperoleh berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Sedangkan, Budi S. Purnomo (2009:34) mengemukakan beberapa indikator Pendapatan Asli Daerah yaitu pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lainnya pendapatan asli daerah yang sah. Adapun indikator untuk mengetahui pertumbuhan ekonomi menurut Imamul dan Gina (2009:11) yaitu dengan melihat pertumbuhan Produk Domestik Regional Bruto (PDRB) di setiap periode atau setiap tahunnya berdasarkan harga konstan.

Berdasarkan tinjauan teori dan peneliti terdahulu diatas maka adapun kerangka konsep dalam penelitian ini adalah pertumbuhan ekonomi (Y) dipengaruhi oleh belanja modal ( ) dan Pendapatan Asli Daerah (PAD) ( ) dapat dilihat pada gambar 2.1 sebagai berikut :

Bagan 2.1 KERANGKA KONSEP D. Hipotesis

Berdasarkan uraian latar belakang, rumusan masalah dan kerangka konsep, maka hipotesis penelitian sebagai berikut:

: Diduga bahwa belanja modal berpengaruh positif dan signifikan terhadap tertumbuhan ekonomi

: Diduga bahwa Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

: Diduga bahwa belanja modal dan Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

Belanja Modal ( ) Belanja Tanah

Belanja peralatan dan mesin Belanja gedung dan bangunan Belanja jalan, irigasi dan jaringan Belanja aset tetap lainnya

Pendapatan Asli Daerah( ) Pajak daerah

Retribusi daerah

Hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan

Lain-lainnya pendapatan asli daerah yang sah Pertumbuhan Ekonomi (Y) Produk Domestik Regional Bruto (PDRB)

22

BAB III

METODELOGI PENELITIAN A. Jenis Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif adalah jenis penelitian yang sistematis, terstruktur, tersusun dari awal hingga akhir penelitian, dan cenderung penelitian ini menggunakan analisis angka-angka statistik. Metode yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan ( Sugiyono, 2014 ).

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Penelitian ini dilakukan di Kantor Badan Pusat Statistik Provinsi Sulawesi Selatan yang berada di Jl. Haji Bau No. 6 Makassar, untuk pengambilan data pertumbuhan ekonomi. Pemilihan tempat ini dikarenakan datanya dapat dengan mudah diakses di halaman website BPS Provinsi Sulawesi Selatan. Sedangkan untuk pengambilan data Belanja Modal dan Pendapatan Asli Daerah dilakukan di Kantor Badan Keuangan Aset Daerah Provinsi Sulawesi Selatan yang bertempat di Jl. Jendral Urip Sumohardjo No.269 Makassar.

2. Waktu Penelitian

Waktu yang dibutuhkan dalam penelitian ini kurang lebih selama dua bulan yaitu bulan Agustus dan September 2020, guna agar mendapatkan informasi yang akurat dan terbukti kebenarannya.

C. Defenisi Operasional Variabel dan Pengukuran

1. Variabel bebas ( Independent variabel )

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen ( terikat). Variabel bebas yang digunakan dalam penelitian ini adalah belanja modal dan pendapatan asli daerah.

a) Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi belanja modal untuk perolehan tanah, peralatan dan mesin, gedung dan bangunan, jalan,irigasi dan bangunan serta asset tetap lainnya. Indikator variabel belanja modal diukur dengan :

Belanja Modal = Belanja Tanah + Belanja Peralatan Dan Mesin + Belanja Gedung Dan Bangunan + Belanja Jalan, Irigasi Dan Jaringan + Belanja Asset Tetap Lainnya b) Pendapatan Asli Daerah

Menurut Halim dan Nasir (2006) pendapatan asli daerah adalah pendapatan yang diperoleh yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain

24

pendapatan asli daerah yang sah. Variabel Pendapatan Asli Daerah diukur dengan :

PAD = Pajak Daerah + Retribusi Daerah + Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan + Lain-lain PAD yang Sah.

2. Variabel Terikat ( Dependen variabel )

Variabel terikat adalah variabel yang dipengaruhi adanya variabel independen bebas. Dalam penelitian ini variabel dependen yang digunakan adalah pertumbuhan ekonomi. Pertumbuhan ekonomi merupakan suatu perkembangan kegiatan dalam perekonomian yang mengakibatkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. Variabel pertumbuhan ekonomi diukur sebagai berikut :

Pertumbuhan Ekonomi =

X 100%

D. Jenis dan Sumber data

1. Jenis Data

Dalam penelitian ini jenis data yang digunakan adalah data sekunder. Data sekunder merupakan data primer yang sudah ada dan telah disajikan oleh pihak lain sehingga dapat diolah dan diproses lebih lanjut. 2. Sumber Data

Sumber-sumber data diambil dari Badan Pusat Statistik Sulawesi Selatan untuk data pertumbuhan ekonomi, sedangkan data dari belanja modal dan Pendapatan Asli Daerah diambil dari laporan realisasi APBD Badan Pengelolaan Aset Daerah Provinsi Sulawesi Selatan, jurnal, laporan-laporan serta sumber-sumber lain yang berkaitan dengan penelitian ini.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah studi Kepustakaan, yaitu pengumpulan data dengan menghimpun informasi yang akurat yang berkaitan dengan objek penelitian yang dapat diperoleh dari buku-buku, jurnal, media massa, dokumen dan hasil penelitian.

F. Teknik Analisis Data

Teknik penelitian yang digunakan dalam penelitian ini adalah teknik analisis Kuantitatif, dimana datanya berbentuk angka. Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Analisis regresi berganda adalah analisis yang terdiri dari beberapa variabel independen dengan satu variabel dependen.

Untuk melihat pengaruh Belanja modal dan Pendapatan Asli Daerah (PAD) Terhadap Pertumbuhan Ekonomi, adapun model regresi berganda sebagai berikut :

Y =α + + + e

Keterangan

Y = pertumbuhan ekonomi α = konstanta

=koefisien regresi belanja modal

= koefisien regresi Pendapatan Asli Daerah = Belanja modal

= Pendapatan Asli Daerah e = Error term

26

Berikut ini ada beberapa langkah yang dilakukan dalam menganalisis regresi linier berganda, dapat dijelaskan sebagai berikut dibawah ini :

1. Uji Asumsi Klasik

Cara yang digunakan untuk menguji penyimpangan asumsi klasik adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data yang kita miliki berdistribusi normal atau tidak sehingga dapat dipakai dalam statistik parametrik. Untuk dapat mengetahui apakah data yang kita miliki berdistribusi normal atau tidak maka dilakukan pengujian dengan pendekatan Kolmogorow-Smirnow.

1) Jika signifikan 0,05 maka data berdistribusi normal 2) Jika signifikan 0,05 maka data tidak berdistribusi normal b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah variable regresi ditemukan adanya korelasi antar variabel bebas atau independen. Salah satu cara untuk mengetahui ada tidaknya multikolinearitas pada suatu model regresi adalah dengan melihat nilai Tolerance dan VIF (variance inflation faktor).

1) Jika nilai tolerance > 0,1 dan VIF < 10, maka terbebas dari multikolenieritas.

2) Jika nilai tolerance < 0,1 dan VIF > 10, terjadi masalah pada multikolinearitas.

c. Uji Autokorelasi

Autokorelasi digunakan untuk menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan periode t sebelumnya. Jika terjadi korelasi maka dinamakan ada problem autokorelasi.

Cara yang digunakan untuk melihat ada tidaknya autokorelasi pada penelitian ini yaitu menggunakan uji runs test. Adapun dasar pengambilan keputusan dalam uji runs test, yaitu :

1) Jika nilai Asymp. Sig (2-tailed) < dari 0,05 maka terdapat gejala autokorelasi.

2) Jika nilai Asymp. Sig (2-tailed) > dari 0,05 maka tidak terdapat gejala autokorelasi.

d. Uji Heteroskedastisitas

Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilihat dengan menggunakan uji scatterplot. Dengan kriteria pengujian yaitu apabila penyebaran titik-titik data tidak berpola, titik-titik data menyebar diatas dan dibawah dan titik-titik data tidak mengumpul maka dapat disimpulkan bahwa tidak terdapat heteroskedastisitas.

2. Uji Hipotesis

a. Uji (koefisien determinasi )

Uji koefisien determinasi digunakan untuk mengetahui seberapa besar pengaruh variabel bebas terhadap variabel terikat. Nilai mempunyai interval antara 0 sampai 1. Semakin besar nilai

28

b. Uji Simultan (Uji F)

Uji F ini dilakukan untuk melihat pengaruh variabel-variabel independen terhadap variabel dependen secara keseluruan. Pengujian ini dilakukan dengan membandingkan antara nilai signifikansi yang diperoleh dari hasil perhitungan dengan derajat kesalahan (α) yang ditolerir dalam penelitian ini yaitu α = 0,05

Kriteria dalam pengujian ini : 1) Berdasarkan nilai signifikasi (Sig)

a) Apabila nilai signifikansi yang diperoleh dari α = 0,05, maka semua variabel bebas secara keseluruan berpengaruh nyata terhadap variabel terikat.

b) Apabila nilai signifikansi yang diperoleh dari α = 0,05, maka semua variabel bebas secara keseluruan tidak berpengaruh nyata terhadap variabel terikat.

2) Berdasarkan perbandingan nilai dengan

a) Jika nilai > , maka semua variabel bebas

secara keseluruhan berpengaruh nyata terhadap variabel terikat.

b) Jika nilai < , maka semua variabel bebas

secara keseluruhan tidak berpengaruh nyata terhadap variabel terikat

c. Uji Parsial (Uji- t)

Uji ini dilakukan dengan cara pengujian variabel-variabel independen secara parsial (individu), digunakan untuk mengetahui signifikan dari pengaruh variabel independen secara individu

terhadap variabel dependen. Dalam hal ini ada dua acuan yang dipakai sebagai dasar pengambilan keputusan :

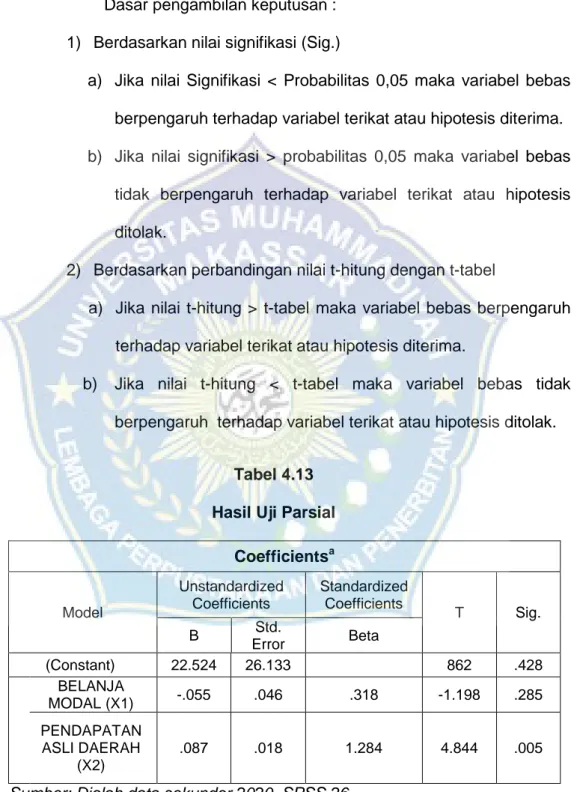

1) Berdasarkan nilai signifikasi (Sig.)

a) Jika nilai Signifikasi < 0,05 maka variabel bebas berpengaruh terhadap variabel terikat atau hipotesis diterima.

b) Jika nilai signifikasi > 0,05 maka variabel bebas tidak berpengaruh terhadap variabel terikat atau hipotesis ditolak. 2) Berdasarkan perbandingan nilai dengan

a) Jika nilai > maka variabel bebas berpengaruh

terhadap variabel terikat atau hipotesis diterima.

b) Jika nilai < maka variabel bebas tidak

30

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Provinsi Sulawesi Selatan

1. Kondisi Geografis dan Luas Wilayah Provinsi Sulawesi Selatan

Secara geografis, Sulawesi Selatan merupakan sebuah Provinsi di Indonesia yang terletak dibagian Selatan Sulawesi. Ibu kotanya adalah Makassar. Provinsi ini berbatasan dengan Sulawesi Tengah dan Sulawesi Barat di Utara, Teluk Bone dan Sulawesi Tenggara di timur, Selat Makassar di Barat dan Laut Flores di Selatan.

Provinsi Sulawesi Selatan terletak antara 0°12´ Lintang Selatan dan 8° Lintang Selatan dan antara 116° 48´ – 122° 36´ Bujur Timur dan dilalui oleh garis ekuator atau garis khatulistiwa yang terletak pada garis Lintang 00. Sulawesi Selatan terdiri dari 24 Kabupaten/Kota yang terdiri dari 21 Kabupaten dan 3 kota, yaitu : Kota Makassar, Kota Pare- Pare, Kota Palopo, Kepulauan Selayar, Bulukumba, Bantaeng, Jeneponto, Takalar, Gowa, Sinjai, Maros, Pangkep, Barru, Bone, Soppeng, Wajo, Sidrap, Pinrang, Enrekang, Luwu, Tana Toraja, Luwu Utara, Luwu Timur dan Toraja Utara.

Luas wilayah Provinsi Sulawesi Selatan tercatat 46.717,48 km² yang meliputi 21 Kabupaten dan 3 Kota. Kabupaten Luwu Utara merupakan Kabupaten terluas dengan luas 7.502,68 km² atau luas Kabupaten tersebut merupakan 16,39 % dari seluruh wilayah Sulawesi Selatan. Sementara itu, Kota Pare-Pare merupakan Kabupaten dengan luas wilayah terkecil yaitu 99,33 km² atau 0,21% dari wilayah Sulawesi

Selatan. Untuk lebih jelasnya luas daerah menurut Kabupaten/Kota di Provinsi Sulawesi Selatan dapat dilihat pada Tabel 4.1 berikut :

Tabel 4.1

Luas Daerah Menurut Kabupaten/Kota di Provinsi Sulawesi Selatan Tahun 2019

No. Kabupaten/Kota Luas (km²)

Persentase Terhadap Luas Provinsi Sulawesi Selatan Kota 1 Kota Makassar 199,26 0,43

2 Kota Pare- Pare 99,33 0,21

3 Kota Palopo 252,99 0,54 Kabupaten 4 Kepulauan Selayar 1357,03 2,90 5 Bulukumba 1284,63 2,75 6 Bantaeng 395,83 0,85 7 Jeneponto 706,52 1,51 8 Takalar 566,61 1,21 9 Gowa 1883,32 4,03 10 Sinjai 798,96 1,71 11 Maros 1619,12 3,33 12 Pangkep 1132,08 2,42 13 Barru 1174,71 2,51 14 Bone 4559,00 9,76 15 Soppeng 1557,00 3,33 16 Wajo 2504,06 5,36 17 Sidrap 1883,23 4,03 18 Pinrang 1961,67 4,20 19 Enrekang 1784,93 3,82 20 Luwu 3343,97 7,16 21 Tana Toraja 1990,22 4,26

32

22 Luwu Utara 7502,58 16,06

23 Luwu Timur 6944,88 14,87

24 Toraja Utara 1215,55 2,60

Jumlah 46,717,48 100

Sumber : BPS Provinsi Sulawesi Selatan Dalam Angka Tahun 2020

Berdasarkan tabel di atas dapat dilihat bahwa Kabupaten Luwu Utara merupakan kabupaten terluas dengan luas 7.502,58 km² atau luas Kabupaten tersebut merupakan 16,06 % dari seluruh wilayah Sulawesi Selatan. Sementara itu, Kota Pare- Pare merupakan Kabupaten dengan luas wilayah terkecil yaitu 99,33 km² atau 0,21% dari wilayah Sulawesi Selatan

2. Aspek Kependudukan

Jumlah penduduk di setiap Provinsi setiap tahunnya berbeda-beda dan bertambah, hal tersebut dibarengi juga dengan laju pertumbuhan yang setiap tahunnya berbeda-beda. Provinsi Sulawesi Selatan merupakan salah satu Provinsi dengan pertumbuhan penduduk paling pesat. Di Sulawesi Selatan jumlah penduduk mengalami peningkatan tiap tahunnya. Pada tahun 2016 jumlah penduduk Sulawesi Selatan 8.606.375 jiwa, lalu tahun 2019 meningkat dengan jumlah penduduk menjadi 8.851.240 jiwa. Sementara itu jumlah penduduk tertinggi di Provinsi Sulawesi Selatan ialah Kota Makassar dengan jumlah 1.526,677 jiwa dan jumlah penduduk terendah berada di Kepulauan Selayar dengan jumlah penduduk 135,624 jiwa pada tahun 2019. Untuk lebih jelasnya, jumlah penduduk menurut Kabupaten/Kota di Sulawesi Selatan dapat dilihat pada tabel 4.2 berikut :

Tabel 4.2

Jumlah Penduduk Menurut Kabupaten/Kota di Provinsi Sulawesi Selatan Tahun 2016-2019 No Kabupaten/Kota 2016 2017 2018 2019 1 Kota Makassar 1.469.601 1.489.011 1.508.154 1.508.154 2 Kota Pare-Pare 140.423 142.097 143.710 143.710 3 Kota Palopo 172.916 176.907 180.678 180.678 4 Kep. Selayar 131.605 133.003 134.280 135.624 5 Bulukumba 413.299 415.713 418.326 420.603 6 Bantaeng 184.517 185.581 186.612 187.626 7 Jeneponto 357.807 359.787 361.793 363.792 8 Takalar 289.978 292.983 295.892 298.688 9 Gowa 735.493 748.200 760.607 772.684 10 Sinjai 239.689 241.208 242.672 244.125 11 Maros 342.890 346.383 349.822 353.121 12 Pangkep 326.700 329.791 332.674 335.514 13 Barru 171.906 172.767 173.623 174.323 14 Bone 746.973 751.026 754.894 758.589 15 Soppeng 226.305 226.466 266.770 226.991 16 Wajo 394.495 395.583 396.810 397.814 17 Sidrap 292.985 296.125 299.123 301.972 18 Pinrang 369.599 372.230 374.583 377.119 19 Enrekang 201.614 203.320 204.827 206.387 20 Luwu 353.277 356.305 359.209 362.027 21 Tana Toraja 230.195 231.519 232.821 234.002 22 Luwu Utara 305.372 308.001 310.470 312.883 23 Luwu Timur 281.822 287.874 293.822 299.673 24 Toraja Utara 226.988 228.414 229.798 231.214 Sulawesi Selatan 8.606.375 8.458.775 8.771.970 8.851.240

34

Tahun 2019, kepadatan penduduk di Sulawesi Selatan terbanyak berada Kota Makassar dengan jumlah 8686/ km², hal tersebut dapat terjadi karena Kota Makassar merupakan kota metropolitan dan masyarakat juga semakin banyak yang berpindah dari daerah ke kota yang membuat pusat kota menjadi padat penduduk. Tingkat Kabupaten yang paling tinggi tingkat kepadatan penduduknya yaitu Kabupaten Takalar dengan jumlah 527/km². Untuk lebih jelasnya kepadatan penduduk dapat dilihat pada tabel 4.3 berikut :

Tabel 4.3

Kepadatan Penduduk Menurut Kabupaten/Kota di Provinsi Sulawesi Selatan Tahun 2019 No Kabupaten/Kota Persentase Penduduk (%) Kepadatan Penduduk (km²) 1 Kota Makassar 17,25 8686

2 Kota Pare – Pare 1,64 1462

3 Kota Palopo 2,09 746 4 Kepulauan Selayar 1,53 150 5 Bulukumba 4,75 364 6 Bantaeng 2,12 474 7 Jeneponto 4,11 403 8 Takalar 3,37 527 9 Gowa 8,73 410 10 Sinjai 2,76 298 11 Maros 3,99 218 12 Pangkep 3,79 302 13 Barru 1,97 148 14 Bone 8,57 166 15 Soppeng 2,56 167 16 Wajo 4,49 159

17 Sidrap 3,41 160 18 Pinrang 4,26 192 19 Enrekang 2,33 116 20 Luwu 4,09 121 21 Tana Toraja 2,64 114 22 Luwu utara 3,53 42 23 Luwu Timur 3,39 43 24 Toraja Utara 2,61 201

Sumber : BPS Provinsi Sulawesi Selatan Dalam Angka Tahun 2020

B. Penyajian Deskripsi Data

Berdasarkan hasil pengumpulan data yang diperoleh, maka dari itu dalam penelitian kali ini dapat di gambarkan data dari variabel-variabel yang masuk dalam penelitian, dimana variabel independen adalah belanja modal dan Pendapatan Asli Daerah (PAD) yang akan mempengaruhi variabel dependen yaitu pertumbuhan ekonomi di Provinsi Sulawesi Selatan. Secara keseluruhan yang akan diuji adalah apakah variabel bebas terdapat hubungan positif dan signifikan terhadap variabel terikat . Berikut di bawah ini akan dibahas perkembangan variabel-variabel penelitian, baik itu variabel independen maupun variabel dependen dalam penelitian ini sebagai berikut:

1. Perkembangan Belanja Modal di Provinsi Sulawesi Selatan

Belanja modal merupakan pengeluaran untuk pembayaran perolehan Asset Tetap (AT) atau asset lainnya atau menambah nilai Asset Tetap (AT) atau asset lainnya yang memberi manfaat lebih dari satu periode akuntansi dan melebihi batas minimal kapitalisasi Asset Tetap (AT) atau aset lainnya yang ditetapkan pemerintah. Asset Tetap (AT) atau aset lainnya tersebut dipergunakan untuk operasional kegiatan suatu satuan kerja atau dipergunakan oleh masyarakat/publik, tercatat

36

sebagai aset Kementrian/Lembaga terkait dan bukan dimaksudkan untuk dijual/diserahkan kepada masyarakat/Pemda. Berikut dibawah ini adalah data belanja modal di Provinsi Sulawesi Selatan :

Tabel 4.4

Data Belanja Modal Provinsi Sulawesi Selatan 2012-2019 Tahun Belanja Modal

(Milyar rupiah) 2012 377,151,911,913,00 2013 490,213,947,459,00 2014 676,237,209,051,00 2015 849,305,057,556,00 2016 856,863,743,968,55 2017 1,051,187,330,670,80 2018 1,081,805,775,560,77 2019 969,490,768,936,07

Sumber : BKAD Provinsi Sulawesi Selatan Tahun 2019

Dilihat dari tabel 4.4 di atas belanja modal di Provinsi Sulawesi Selatan masih tergolong tinggi. Perkembangan belanja modal di Sulawesi Selatan delapan tahun terakhir mengalami peningkatan setiap tahunnya, namun di tahun 2019 mengalami penurunan. Pada tahun 2012 belanja modal Provinsi Sulawesi Selatan sebesar 377,151,911,913,00 milyar rupiah. Pada tahun 2013 belanja modal di Provinsi Sulawesi Selatan mulai mengalami peningkatan sebesar 490,213,947,459,00 milyar rupiah dimana pada tahun 2014 belanja modal di Provinsi Selatan sebesar 676,237,209,051,00 milyar rupiah, di tahun 2015 menunjukkan kenaikan yang cukup besar dari tahun sebelumnya yaitu sebesar 849,305,057,556,00 milyar rupiah. Pada tahun 2016 belanja modal di Provinsi Sulawesi Selatan mencapai 856,863,743,968,55 milyar rupiah,

lebih tinggi dari pencapaian dari tahun-tahun sebelumnya. Pada tahun 2017 dan 2018 Pendapatan Asli Daerah di Provinsi Sulawesi Selatan mengalami peningkatan yang cukup besar dari empat tahun sebelumnya yaitu sebesar 1,051,187,330,670,80 milyar rupiah di tahun 2017 dan sebesar 1,081,805,775,560,77 milyar rupiah di tahun 2018. Pada tahun 2019 belanja modal di Provinsi Sulawesi Selatan mengalami penurunan sebesar 969,490,768,936,07 milyar rupiah.

2. Perkembangan Pendapatan Asli Daerah (PAD) di Provinsi Sulawesi Selatan

Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi. Keempat komponen tersebut sangat penting dan masing-masing memberikan kontribusi bagi penerimaan Pendapatan Asli Daerah. Besarnya Pendapatan Asli Daerah sangat menentukan tingkat perkembangan otonomi suatu daerah. Semakin besar jumlah penerimaan Pendapatan Asli Daerah berarti semakin besar pula kesempatan daerah tersebut untuk mengadakan perkembangan dan pembangunan daerah menuju penyelenggaraan otonomi daerah yang nyata dan bertanggung jawab. Berikut di bawah ini adalah data Pendapatan Asli Daerah di Provinsi Sulawesi Selatan :

38

Tabel 4.5

Realisasi Pendapatan Asli Daerah (PAD) Provinsi Sulawesi Selatan Tahun 2012-2019

Tahun

Pendapatan Asli Daerah ( Triliun rupiah ) 2012 2,198,776,396,284,65 2013 2,560,045,632,511,80 2014 3,029,122,238,495,78 2015 3,270,828,511,466,51 2016 3,449,561,308,104,52 2017 3,679,083,943,914,25 2018 3,948,349,252,423,45 2019 4,138,631,215,914,70

Sumber: BKAD Provinsi Sulawesi Selatan Tahun 2019

Dilihat dari tabel 4.5 Pendapatan Asli Daerah Provinsi Sulawesi Selatan selama kurun waktu 2012-2019 sepanjang delapan tahun terakhir mengalami peningkatan yang signfikan. Pada tahun 2012 Pendapatan Asli Daerah sebesar 2,198,776,396,284,65 triliun rupiah. Pada tahun 2013 mulai mengalami peningkatan dengan angka sebesar 2,560,045,632,511,80 triliun rupiah dan begitupula di tahun-tahun selanjutnya yang terus menerus mengalami peningkatan sampai akhir tahun 2019 Pendapatan Asli Daerah meningkat sebesar 4,138,631,215,914,70 triliun rupiah.

3. Perkembangan Pertumbuhan Ekonomi di Sulawesi Selatan

Pertumbuhan ekonomi diartikan sebagai perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat meningkat. Untuk melihat kemajuan

perekonomian adalah dengan melihat nilai dari Produk Domestik Regional Bruto (PDRB). Jadi PDRB merupakan alat untuk mengukur pertumbuhan ekonomi dari perkembangan suatu perekonomian di daerah. Suatu perekonomian dapat dinyatakan dalam keadaan berkembangan jika pendapatan perkapita menunjukkan kecondongan jangka panjang yang meningkat. Berikut di bawah ini adalah data dari Produk Domestik Regional Bruto (PDRB) di Provinsi Sulawesi Selatan :

Tabel 4.6

Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan Tahun 2012-2019

Tahun

Pertumbuhan Ekonomi PDRB Atas Dasar Harga

Konstan

Laju Pertumbuhan PDRB Atas Dasar Harga

Konstan (Milyar Rupiah) (%) 2012 202184,59 8,87 2013 217589,13 7,62 2014 233988,05 7,54 2015 250802,99 7,19 2016 269401,31 7,42 2017 288814,17 7,21 2018 309202,40 7,06 2019 330605,13 6,92

Sumber : Badan Pusat Statistik (BPS) Provinsi Sulawesi Selatan 2020

Dilihat dari tabel 4.6 pertumbuhan ekonomi dilihat dari Produk Domestik Regional Bruto (PDRB) atas dasar harga konstan. PDRB Provinsi Sulawesi Selatan selama kurun waktu 2012-2019 sepanjang delapan tahun terakhir mengalami kenaikan terus-menerus dari tahun ke tahun. Berdasarkan Badan Pusat Statistik Sulawesi Selatan,

40

pertumbuhan PDRB di Provinsi Sulawesi Selatan pada tahun 2012 sebesar 202184,59 milyar rupiah, kemudian di tahun 2013 pertumbuhan PDRB mulai mengalami kenaikan dengan angka sebesar 202184,59 milyar rupiah. Seiring berjalannya waktu pertumbuhan PDRB di Provinsi Sulawesi Selatan dari tahun berikutnya sampai dengan tahun terakhir pada tahun 2019 terjadi terus menerus peningkatan sampai dengan angka sebesar 330605,13 milyar rupiah di tahun 2019.

C. Hasil Analisis data

Dalam penelitian ini adapun teknik yang digunakan dalam menganalisis data dari variabel-variabel yang mempengaruhi pertumbuhan ekonomi di Sulawesi Selatan yaitu dengan menggunakan teknik analisis regresi linear berganda dengan menggunakan program SPSS 26. Dalam penelitian ini yang menjadi variabel terikatnya adalah pertumbuhan ekonomi di Sulawesi selatan, sedangkan variabel bebasnya adalah belanja modal dan Pendapatan Asli Daerah (PAD). Sebelum dilakukan analisis regresi linear berganda, maka dilakukan uji asumsi klasik sebagai berikut :

1. Uji Asumsi Klasik

Uji asumsi klasik adalah salah satu syarat dalam menggunakan analisis regresi linear berganda. Adapun cara yang digunakan antara lain sebagai berikut :

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data yang dimiliki berdistribusi normal atau tidak maka dilakukan pengujian dengan Kolmogorow-Smiwow.

Adapun dasar pengambilan uji Kolmogorow-Smiwow yaitu : 1) Jika nilai signifikasi > 0,05 maka data berdistribusi normal 2) Jika nilai signifikasi < 0,05 maka data berdistribusi tidak normal

Tabel 4.7 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 8

Normal Parametersa,b Mean .0000000 Std. Deviation 7.79044437 Most Extreme Differences Absolute .182 Positive .102 Negative -.182 Test Statistic .182

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber: Diolah data sekunder 2020, SPSS.26

Berdasarkan tabel 4.8 hasil uji normalitas diketahui nilai signifikasi 0,200 > 0,05, sehingga dapat disimpulkan bahwa nilai berdistribusi normal.

Gambar 4.1 Hasil Uji Normalitas

42

Berdasarkan Gambar 4.1 dapat dilihat bahwa pola berdistribusi normal, dikarenakan data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, sehingga dapat disimpulkan bahwa data berdistribusi normal.

b. Uji Multikoliaritas

Uji Multikolinearitas dilakukan untuk menguji apakah variabel regresi ditemukan adanya korelasi antar variabel bebas atau independen. Salah satu cara untuk mengetahui ada tidaknya multikolinearitas pada suatu model regresi adalah dengan melihat nilai Tolerance dan VIF (variance inflation faktor).

3) Jika nilai tolerance > 0,10 dan VIF < 10 maka tidak terjadi multikolenieritas.

4) Jika nilai tolerance < 0,10 dan VIF > 10 terjadi masalah pada multikolinearitas.

Tabel 4.8

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF 1 (Constant) BELANJA MODAL (X1) .085 11.746 PENDAPATAN ASLI DAERAH (X2) .085 11.746 Sumber: Diolah data sekunder 2020, SPSS.26

Berdasarkan hasil uji multikolinearitas pada Tabel 4.8, maka diperoleh nilai tolerance 0.085 < dari 0,10 dan VIF 11.746 > 10, maka dapat dikatakan bahwa terjadi multikolinearitas.