OLEH

ZAINAL MUTTAQIN H14102105

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Dewasa ini, seiring dengan interdependensi antar agen yang semakin meningkat, perekonomian perlu ditunjang oleh sistem pembayaran yang efektif dan efisien. Sebab, hal ini merupakan prasyarat utama dalam mempromosikan perdagangan dan transaksi baik di tingkat domestik maupun internasional terutama bagi negara berkembang (Humphrey, Keppler, dan Montes-Negret, 1997). Efisiensi sebuah sistem pembayaran salah satunya bisa diukur dari bagaimana sistem ini bisa meminimalisir biaya untuk mendapatkan manfaat dari sebuah transaksi. Seorang pengguna jasa pembayaran akan memakai jasa pembayaran yang memiliki harga yang rendah karena biayanya pun juga rendah. Dengan kata lain, sistem pembayaran ini harus memiliki biaya imbangan yang terkecil relatif terhadap sistem pembayaran jenis lain bagi seluruh agen ekonomi yang menggunakannya.

Beruntung kini kebutuhan itu dapat diimbangi dengan kemajuan teknologi dalam sistem pembayaran yang lebih bersifat elektronis. Menurut Listfield dan Montes-Negret (1994), sistem pembayaran yang tanpa kertas ini tidak hanya efektif untuk transaksi bernilai besar, melainkan juga untuk pembayaran rutin (seperti listrik, air ledeng, serta gaji) serta pembayaran yang sensitif terhadap waktu (seperti, pembayaran bunga). Melalui penurunan biaya transaksi dan peningkatan kecepatan transaksi, elektronifikasi ini membuat sistem pembayaran lebih efektif (Snellman dan Vesalla, 1999). Penggunaan sistem pembayaran elektronik hanya membutuhkan biaya sepertiga atau setengah dari penggunaan sistem pembayaran non tunai yang bersifat “paper based”.

Isu paling sentral dalam studi mengenai sistem pembayaran elektronis dewasa ini adalah bagaimana pengaruh inovasi sistem pembayaran elektronik, terutama Alat Pembayaran dengan Menggunakan Kartu (APMK) terhadap permintaan uang (money demand) khususnya di masyarakat luas suatu negara. Terkait dengan hal ini, dalam dunia yang modern, keterbukaan dari ekonomi, globalisasi dari capital markets, dan kemudian kurs yang fleksibel, menunjukkan peran penting dalam mengarahkan studi atas money demand (Yilmazkuday, 2006).

Kajian teoritis mengenai permintaan uang dewasa ini perlu diimbangi oleh kajian yang secara empiris disesuaikan dengan perkembangan teknologi yang ada. Walaupun pengkajian ini bisa dilakukan dalam berbagai sisi, namun hasil dan dampaknya bisa berlaku umum untuk perekonomian (Rinaldi, 2002). Dalam penelitian ini, faktor determinan permintaan uang yang dipelajari dalam teori ekonomi makro (pendapatan nasional, suku bunga, dll) tetap akan dipertahankan dan akan tetap dibahas walaupun tidak terlalu mendalam. Sebab, parameter-parameter tersebut merupakan starting point utama dalam penelitian ini.

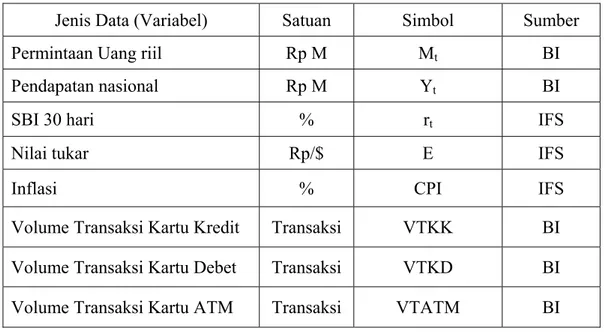

Untuk mencapai tujuan penelitian di atas, digunakan metode Uji Kointegrasi dan Error Correction Model (ECM). Jenis data yang diolah dalam penelitian ini adalah data sekunder yang diperoleh dari berbagai litelatur yang bersumber dari Bank Indonesia dan International Financial Statistics. Data yang digunakan dalam penelitian ini meliputi permintaan uang riil, pendapatan nasional, SBI 30 hari, nilai tukar (Rp/$), inflasi, volume transaksi kartu kredit, kartu debet, kartu ATM. Sedangkan, keseluruhan data-data yang digunakan merupakan data time series bulanan dengan sampel waktu dari 2003:1 sampai 2005:08.

Terdapat pengaruh yang berbeda antara penggunaan APMK non-tunai (kartu kedit dan kartu debet) dan kartu ATM terhadap permintaan uang. Hasil penelitian ini membuktikan adanya hubungan jangka panjang antara penggunaan ATM terhadap permintaan uang M1 dan uang tunai. Sementara itu, penggunaan kartu kredit dan debet tidak signifikan mempengaruhi permintaan uang M1 dan uang tunai. Perbedaan ini terjadi karena intensitas volume dan nilai transaksi kartu ATM jauh lebih tinggi daripada kartu kredit dan kartu debet. Selain itu, pengguna kartu ATM jauh lebih besar daripada pengguna kartu kredit dan kartu debet.

Hasil berbeda ditunjukkan dalam jangka pendek pengaruh APMK terhadap permintaan uang M1 dan uang tunai. Perubahan permintaan terhadap M1 hanya dipengaruhi oleh perubahan penggunan kartu ATM dan kartu debet. Sedangkan perubahan permintaan uang tunai tidak dipengaruhi oleh penggunaan APMK.

Dalam model permintaan uang dinamis jangka pendek juga terlihat bahwa ketidakseimbangan di pasar uang mempunyai pengaruh yang kecil terhadap permintaan uang di Indonesia. Hal ini mengindikasikan bahwa pengaruh ketidakseimbangan pasar perbankan pada waktu sebelumnya relatif kecil. Ketidakseimbangan pada pasar perbankan dikoreksi dengan lambat.

Berdasarkan hasil penelitian di atas telah dibuktikan bahwa keberadaan APMK (kartu kredit dan kartu debet) dan ATM berpengaruh secara nyata terhadap permintaan uang. Tentunya, bagi bank sentral (khususnya Bank Indonesia) hal ini akan berdampak secara fundamental kepada kebijakan moneter yang diambilnya. Konsekuensinya, bank sentral perlu mendefinisikan ulang kembali mengenai pengukuran kuatitas uang dengan mengakomodir keberadaan APMK seperti kartu kredit, debet dan ATM.

APMK telah terbukti dapat memberikan efektifitas, efisiensi serta keamanan dalam sistem pembayaran di masyarakat serta dunia keuangan pada umumnya. Bank sentral bekerja sama dengan dunia perbankan perlu mempromosikan penggunaan APMK kepada masyarakat luas. Sebab diyakini bahwa potensi APMK masih sangat besar karena jumlah pemegang kartu kredit, kartu debet serta kartu ATM dari tahun ke tahun mengalami pertumbuhan. Hal itu didukung oleh peningkatan infrastruktur dan teknologi dari sistem pembayaran yang bernominal kecil tersebut.

Oleh

ZAINAL MUTTAQIN H14102105

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

Dengan ini menyatakan bahwa skripsi yang disusun oleh:

Nama : Zainal Muttaqin

Nomor Registrasi Pokok : H14102105 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Pengaruh Penggunaan Alat Pembayaran

dengan Menggunakan Kartu dan Variabel- Variabel Makroekonomi terhadap Permintaan Uang di Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Rina Oktaviani, MS NIP. 131 846 872

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS NIP. 131 846 872

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2006

Zainal Muttaqin H14102105

tiga bersaudara, dari pasangan Rusdan Zakaria dan Siti Maryam. Jenjang pendidikan penulis dilalui tanpa hambatan. Setelah menamatkan jenjang pra-sekolah di TK Bhayangkari 56 Garut pada tahun 1990, penulis melanjutkan ke SD Negeri Kiansantang Garut dan lulus pada tahun 1996. Kemudian, penulis melanjutkan ke SLTP Negeri 1 Garut dan lulus pada tahun 1999. Selanjutnya penulis diterima di SMU Negeri 1 Tarogong Garut, dan lulus pada tahun 2002. Pada tahun yang sama, penulis meninggalkan kota tercinta untuk melanjutkan ke jenjang pendidikan tinggi di Institut Pertanian Bogor (IPB) melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) dan diterima sebagai mahasiswa di Departemen Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen.

Selama menjadi mahasiswa, penulis aktif pada beberapa organisasi dan aktivitas kemahasiswaan lainnya. Adapun organisasi-organisasi tersebut adalah BEM Tingkat Persiapan Bersama sebagai staf Departemen Sosial Politik dan Keorganisasian, HIPOTESA (Himpunan Profesi dan Peminat Ilmu Ekonomi dan Studi Pembangunan) sebagai Wakil Ketua, DPM-FEM sebagai staf Komisi Eksternal, Majelis Permusyawaratan Mahasiswa (MPM) KM-IPB sebagai Ketua Badan Pekerja II (Kepartaian dan Suksesi PEMIRA). Selain itu, penulis aktif pada beberapa kepanitiaan seperti Masa Perkenalan Fakultas-Departemen di FEM sebagai Ketua II (2004), dan Komisi Pemilihan Raya KM-IPB sebagai Koordinator Tim Kampanye (2005).

Kupersembahkan karya kecil ini

untuk kedua orang tuaku tercinta...

skripsi ini adalah “Analisis Pengaruh Penggunaan Alat Pembayaran dengan

Menggunakan Kartu dan Variabel-Variabel Makroekonomi terhadap Permintaan Uang di Indonesia”. Pembahasan mengenai sistem pembayaran

elektronik terutama Alat Pembayaran Menggunakan Kartu (APMK) sangat penting karena seiring dengan berkembang pesatnya teknologi informasi pengaruh alat pembayaran ini dapat mempengaruhi kebijakan moneter perlu untuk diketahui. Disamping hal tersebut, penyusunan skripsi ini merupakan salah satu upaya untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya, kepada semua pihak yang telah membantu dalam penyusunan skripsi ini baik secara langsung maupun tidak langsung. Secara khusus penulis mengucapkan terima kasih dan penghargaan kepada:

1. Ibu Dr. Ir. Rina Oktaviani, MS, sebagai Dosen Pembimbing yang telah memberikan bimbingan baik secara teknis maupun teoritis dalam proses penyusunan skripsi ini.

2. Bapak Ir. Noer Azam Achsani, M.Si, Ph.D sebagai Dosen Penguji yang telah memberikan saran dan kritikan beliau merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini.

3. Bapak Syamsul Hidayat Pasaribu, SE, M.Si sebagai Komisi Pendidikan yang telah memberikan saran dan kritikan dalam penulisan serta ejaan skripsi ini. 4. Kedua orang tua tercinta, Rusdan Zakaria dan Siti Maryam, yang telah

mencurahkan segala kasih sayang bagi penulis serta dorongan semangat dalam penyusunan skripsi ini.

Indonesia) serta Mbak Mitha (Inter-Cafe) yang bersedia membantu dalam pengumpulan data tentang APMK.

7. Teman-teman di Ilmu Ekonomi ’39 atas segala bantuan, dan dukungan semangat bagi penulis untuk menyelesaikan skripsi ini.

8. Keluarga Besar Pondok Girma atas segala kebersamaan dan dukungan bagi penulis dalam penyusunan skripsi ini

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Namun, besar harapan penulis semoga karya ini dapat bermanfaat bagi penulis dan menambah khasanah ilmu pengetahuan mengenai sistem pembayaran dan kebijakan moneter di Indonesia.

Bogor, Agustus 2006

Zainal Muttaqin H14102105

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN... vi

DAFTAR SINGKATAN ... vii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

II. TINJAUAN PUSTAKA ... 11

2.1. Sistem Pembayaran ... 11

2.1.1. Definisi... 11

2.1.2. Evolusi Sistem Pembayaran... 12

2.1.3. Karakteristik Sistem Pembayaran yang Efektif ... 16

2.2. Teori Uang ... 18

2.2.1. Definisi dan Fungsi Uang ... 18

2.2.2. Teori Ekonomi Klasik ... 20

2.2.3. Teori Kuantitas Uang ... 21

2.2.4. Pendekatan Cambridge ... 22

2.2.5. Teori Neo-Klasik... 23

2.2.6. Teori Keynessian... 23

2.2.7. Teori Permintaan Uang Pasca Keyness ... 25

2.3. Pengukuran Kuantitas Uang... 27.

2.4. Penelitian Terdahulu ... 29

2.4.1. Substitusi Alat Pembayaran (Tunai-Non tunai) ... 29

2.4.2. Manfaat Sistem Pembayaran Elektonis... 30

2.4.3. Pengaruh Sistem Pembayaran Elektonis terhadap Permintaan Uang... 31

2.4.4. Dampak Pengenaan Tarif terhadap Penggunaan APMK ... 32

2.5. Kerangka Pemikiran... 34

2.6. Hipotesis Penelitian... 37

III. GAMBARAN SISTEM PEMBAYARAN NASIONAL INDONESIA ... 38

3.1. Penyelenggara Jasa Pembayaran... 38

3.1.1. Lembaga Keuangan Bank ... 38

3.1.2. Lembaga Keuangan Bukan Bank (LKBB) ... 40

3.2. Cara Pembayaran ... 40

3.2.1. Pembayaran Tunai... 40

3.2.2. Pembayaran Bukan Tunai ... 43

3.3. Rekening Giro (Cek) ... 45

3.4. APMK ... 45

3.4.1. Kartu kredit ... 45

3.4.2. Kartu ATM dan Kartu Debet ... 47

3.4.3. Smart Cards ... 49

3.4.4. Warkat Pos ... 50

IV. METODE PENELITIAN... 51

4.1. Jenis dan Sumber Data ... 51

4.2. Model Penelitian ... 52

4.3. Metode Analisis Data... 53

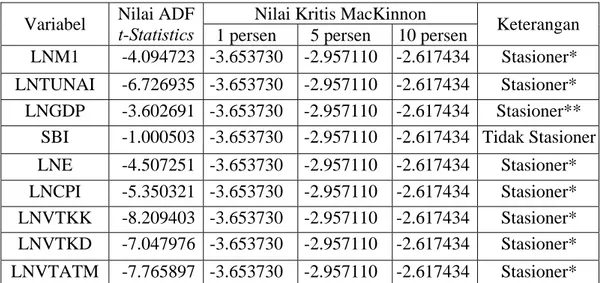

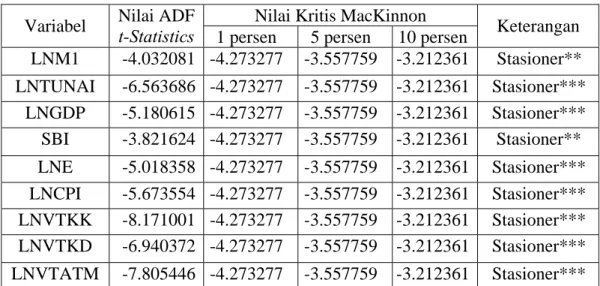

4.3.1. Uji Akar Unit ... 54

4.3.2. Uji Kointegrasi ... 58

4.3.3. ECM ... 60

4.3.4. Uji Kebaikan ECM... 63

4.4. Definisi Operasional... 64

V. HASIL DAN PEMBAHASAN... 67

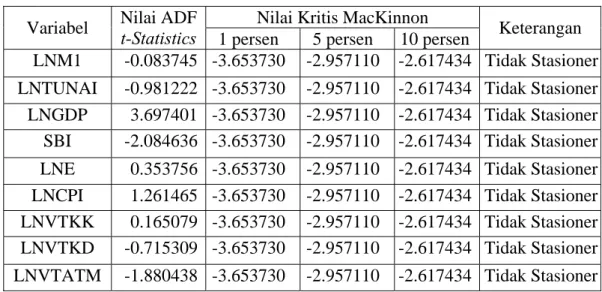

5.1 Uji Kestasioneran Data (Uji Akar Unit)... 67

5.2. Uji Kointegrasi ... 69

5.2.1. Pengaruh Variabel Volume Transaksi APMK... 71

5.2.2. Pengaruh Variabel-Variabel Makroekonomi ... 75

5.3. Hasil Estimasi Jangka Pendek... 77

5.3.1. Pengaruh Variabel Volume Transaksi APMK... 80

5.3.2. Pengaruh Variabel-Variabel Makroekonomi ... 81

5.3.3. Uji Kebaikan ECM... 82

V. KESIMPULAN DAN SARAN... 85

6.1 Kesimpulan ... 85

6.2 Saran... 86

DAFTAR PUSTAKA ... 88

LAMPIRAN... 92

DAFTAR TABEL

Nomor Halaman

2.1. Hubungan M0, M1 dan M2... 28

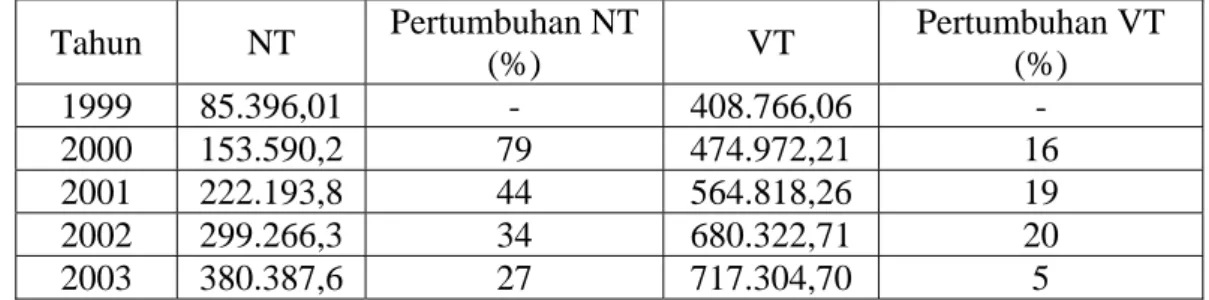

3.1. Perkembangan Kartu Kredit di Indonesia (1998-2004) ... 47

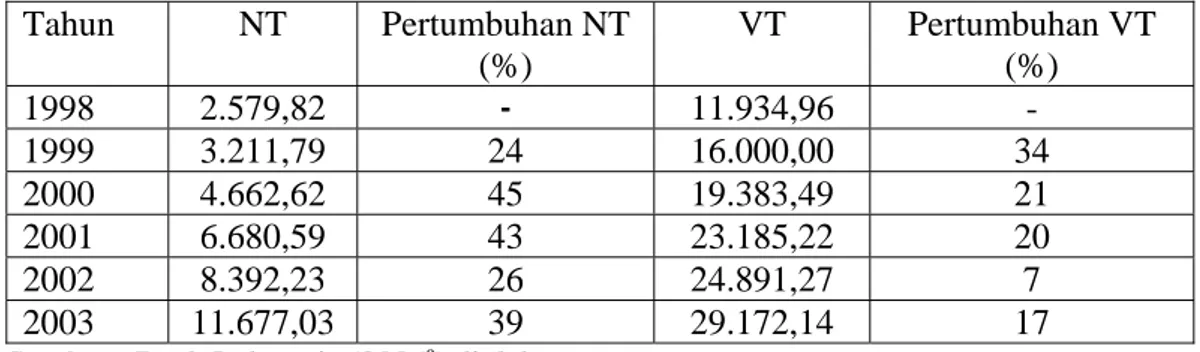

3.2. Perkembangan Kartu ATM di Indonesia (1999-2003) ... 48

3.3. Perkembangan Kartu Debet di Indonesia (1998-2004)... 49

4.1. Nama, Simbol dan Sumber Data... 51

5.1. Hasil Uji Akar Unit pada Level... 67

5.2. Hasil Uji Akar Unit pada First Difference (Tanpa Trend)... 68

5.3. Hasil Uji Akar Unit pada First Difference (dengan Trend) ... 69

5.4. Persamaan Jangka Panjang Pengaruh Penggunaan APMK dan Variabel-Variabel Makroekonomi Lainnya terhadap Permintaan Uang 70 5.5. Hasil Uji Kointegrasi Kedua Model Penelitian... 71

5.6. Estimasi Jangka Pendek Pengaruh APMK terhadap Permintaan Uang di Indonesia yang Belum direstriksi... 78

5.7. Estimasi Jangka Pendek Pengaruh Alat Pembayaran dengan Menggunakan Kartu terhadap Permintaan Uang di Indonesia yang Telah direstriksi... 79

5.8. Hasil Uji Heteroskedastisitas ... 81

5.9. Hasil Uji Autokorelasi dengan Breusch-Godfrey Serial Correlation LM Test ... 81

5.10. Hasil Uji Normalitas ... 82

DAFTAR GAMBAR

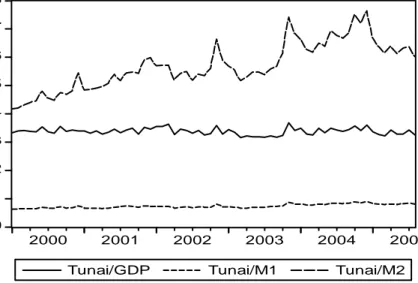

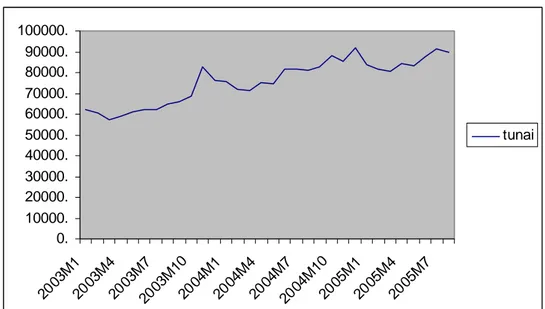

Nomor Halaman 2.1. Kerangka Pemikiran Penelitian... 36 3.1. Gambaran Intensitas Uang Tunai yang Diedarkan di Indonesia... 41 3.2. Gambaran Peredaran Uang Tunai di Masyarakat Indonesia... 42 5.1. Perkembangan Perbandingan Nilai Transaksi APMK dengan Peredaran Uang di Indonesia (Maret 2000 – Agustus 2005) ... 73 5.2. Perkembangan Perbandingan Volume Transaksi APMK di Indonesia (Maret 2000 – Agustus 2005) ... 75

DAFTAR LAMPIRAN

Nomor Halaman

1. Data-Data Penelitian ... 93

2. Persamaan Jangka Panjang Permintaaan Uang M1 ... 97

3. Uji Kointegrasi Persamaan Jangka Panjang Permintaan Uang M1 ... 98

4. Persamaan Jangka Panjang Permintaan Uang TUNAI ... 99

5. Uji Kointegrasi Persamaan Jangka Panjang Permintaan Uang TUNAI ... 100

6. Persamaan Jangka Pendek Permintaan Uang M1 ... 101

7. Persamaan Jangka Pendek Permintaan Uang TUNAI ... 102

8. Persamaan Jangka Pendek Permintaan Uang M1 yang Direstriksi ... 103

9. Persamaan Jangka Pendek Permintaan TUNAI yang Direstriksi ... 104

10. Uji Heteroskedastisitas Persamaan ECM Permintaan Uang M1 ... 105

11. Uji Heteroskedastisitas Persamaan ECM Permintaan Uang TUNAI ... 106

12. Uji Autokolerasi Persamaan ECM Permintaan Uang M1 ... 107

13. Uji Autokolerasi Persamaan ECM Permintaan Uang TUNAI... 108

14. Uji Normalitas Persamaan ECM Permintaan Uang M1 ... 109

15. Uji Normalitas Persamaan ECM Permintaan Uang TUNAI... 110

DAFTAR SINGKATAN

ADF = Augmented Dickey-Fuller.

APMK = Alat Pembayaran dengan Menggunakan Kartu. ATM = Automatic Teller Machine.

BI = Bank Indonesia.

BI-RTGS = Bank Indonesia – Real Time Gross Settlements BPR = Bank Perkreditan Rakyat.

ECM = Error Correction Model

EFT-POS = Electronic Fund Transfer – Point of Sale. LKBB = Lembaga Keuangan Bukan Bank.

ekonomi yang semakin meningkat, perekonomian suatu negara perlu ditunjang oleh sistem pembayaran yang efektif dan efisien. Sebab, hal ini merupakan prasyarat utama dalam mempromosikan perdagangan dan transaksi baik di tingkat domestik maupun internasional terutama bagi negara berkembang (Humphrey, Keppler, dan Montes-Negret, 1997). Efisiensi sebuah sistem pembayaran salah satunya bisa diukur dari bagaimana sistem ini bisa meminimalkan biaya untuk mendapatkan manfaat dari sebuah transaksi. Seorang pengguna jasa pembayaran akan memakai jasa alat pembayaran yang memiliki harga yang rendah karena biayanya pun juga rendah. Dengan kata lain, sistem pembayaran ini harus memiliki biaya imbangan yang terkecil relatif terhadap sistem pembayaran jenis lain bagi seluruh agen ekonomi yang menggunakannya.

Beruntung kini kebutuhan itu dapat diimbangi dengan kemajuan teknologi dalam sistem pembayaran yang lebih bersifat elektronis. Menurut Listfield dan Montes-Negret (1994), sistem pembayaran yang tanpa kertas ini tidak hanya efektif untuk transaksi bernilai besar, melainkan juga untuk pembayaran rutin (seperti listrik, air ledeng, serta gaji) serta pembayaran yang sensitif terhadap waktu (seperti, pembayaran bunga). Melalui penurunan biaya transaksi dan peningkatan kecepatan transaksi, elektronifikasi ini membuat sistem pembayaran lebih efektif (Snellman dan Vesalla, 1999). Penggunaan sistem pembayaran

elektronik hanya membutuhkan biaya sepertiga atau setengah dari penggunaan sistem pembayaran non tunai yang bersifat “paper based” (berbasis warkat).

Alat Pembayaran dengan Menggunakan Kartu (APMK)1 yang banyak dipakai oleh masyarakat merupakan bagian integral dari sistem pembayaran elektronik. Penggunaan alat pembayaran ini memberikan manfaat yang sangat besar bagi berbagai sektor perekonomian. Humphrey, Vale dan Kim (2001) dan Stix (2002) mengungkapkan tersubstitusinya uang tunai oleh APMK, mempengaruhi pendapatan bank sentral atas penciptaan uang baru (seigniorage). Sementara itu, alat pembayaran elektronik ini juga dapat mengurangi pengeluaran perusahaan terhadap penggunaan input modal yang biasanya dipakai untuk melakukan pembayaran yang bersifat “paper based”, sehingga bisa dipakai untuk melakukan ekspansi kegiatan usahanya. Dalam cakupan yang lebih luas, alat pembayaran ini memiliki peran yang besar dalam memberikan fasilitas dalam upaya terwujudnya pengembangan sistem perbankan yang sehat, karena dengan demikian bank dapat lebih mudah mengelola likuiditasnya serta meningkatkan perputaran transaksi dana baik antar bank maupun antar bank dengan nasabahnya (Purusitawati, 2000).

Berikut ini merupakan sebagian dari hasil kajian empiris yang telah dilakukan ekonom tentang manfaat penggunaan APMK bagi perekonomian. Pada tahun 1990-an biaya yang dikeluarkan bank pada 12 negara Eropa mampu ditekan sebesar 45 persen (Humphrey, Willeson, Lindblom, Bergendahl, 2003). De Grauwe, Buyst dan Rinaldi (2000) dalam Rinaldi (2001) membandingkan biaya

1

Menurut Bank Indonesia (2004), Alat Pembayaran dengan Menggunakan Kartu (APMK) adalah alat pembayaran yang berupa Kartu Kredit, Kartu Automatic Teller Machine (ATM), Kartu Debet, Kartu Prabayar, dan atau yang dapat dipersamakan dengan itu.

rata-rata (average cost) dari APMK dengan pembayaran tunai yaitu sebesar 1,3 persen dan 9 persen dari nilai transaksi.

Hasil ini bisa tercapai karena dipengaruhi oleh tiga aspek. Pertama, besarnya manfaat seiring dengan peningkatan skala ekonomis dari sistem pembayaran elektronik. Kedua, penurunan biaya dari sistem pembayaran berdasarkan kertas. Ketiga, rendahnya biaya telekomunikasi yang mengacu pada perubahan teknis dari pembayaran, termasuk juga deregulasi dan kompetisi yang terjadi.

Dunia perbankan merupakan sumber inovasi dan salah satu sektor ekonomi yang merasakan manfaat terbesar dari munculnya sistem pembayaran baru ini. Perkembangan ini telah memacu praktisi perbankan untuk mengembangkan sistem pelayanan kepada nasabah yang lebih efektif dan efisien. Kemajuan teknologi informasi telah berhasil membuat Automatic Teller Machine (ATM) dan portable computer menggantikan fisik kantor bank yang mahal. Kini dari perangkat elektronik itu dapat dilakukan kegiatan perbankan, mulai dari melihat saldo, mencetak statement rekening koran, transfer dana domestik maupun valas, juga transaksi letter of credit. Perbankan menuju arah tanpa bentuk (virtual reality banking) (Sukardi, 1997).

Hal ini yang merangsang para ekonom untuk melakukan kajian ekonomi mengenai sistem pembayaran elektronik dalam cakupan yang lebih luas, tidak hanya sebatas sektor perbankan saja. Penelitian mereka berkesimpulan sama, yaitu besarnya manfaat sistem pembayaran elektronik terhadap perekonomian suatu negara khususnya bagi lembaga keuangan2. Secara empiris dalam prakteknya di

2

dunia nyata, keberadaan sistem pembayaran elektronik menuntut penyedia jasa pembayaran (dalam hal ini perbankan) mencari cara untuk meningkatkan manfaat jasanya bagi para nasabah (misalnya, menurunkan tarif transaksi). Begitu pun dengan para pengusaha, mereka akan mencari cara untuk meminimalisir biaya transaksi mereka, khususnya yang terkait dengan penggunaan jasa perbankan.

Berdasarkan uraian di atas ternyata dalam sudut pandang ilmu ekonomi studi mengenai sistem pembayaran elektronik sangat menarik. Isu paling sentral dalam studi mengenai alat pembayaran elektronik dewasa ini adalah bagaimana pengaruh inovasi sistem pembayaran elektronik, dalam hal ini APMK terhadap permintaan uang (money demand) khususnya di masyarakat luas suatu negara. Dalam dunia yang modern, keterbukaan dari ekonomi, globalisasi dari capital markets, dan kemudian kurs yang fleksibel, telah menunjukkan pentingnya mengarahkan kajian atas money demand (Yilmazkuday, 2006).

Kajian teoritis mengenai permintaan uang perlu diimbangi oleh kajian yang secara empiris disesuaikan dengan perkembangan teknologi yang ada. Walaupun pengkajian ini bisa dilakukan dalam berbagai sisi, namun hasil dan dampaknya bisa berlaku umum untuk perekonomian (Rinaldi, 2002). Dalam penelitian ini, faktor determinan permintaan uang yang dipelajari dalam teori ekonomi makro (pendapatan nasional, suku bunga, dll) tetap akan dipertahankan dan akan tetap dibahas walaupun tidak terlalu mendalam. Sebab, parameter-parameter tersebut merupakan starting point utama dalam penelitian ini.

Sementara itu, di tengah luasnya lapangan studi ekonomi, kajian atas money demand merupakan studi yang paling menarik bagi para ekonom dan bank sentral

di banyak negara. Urgensinya terletak pada pengaruh langsung kajian ini kepada aspek kebijakan moneter keseluruhan. Kestabilan permintaan uang membentuk kebijakan moneter keseluruhan (aggregat monetary policy) sehingga dapat diprediksi pengaruhnya terhadap tingkat output, suku bunga, serta tingkat harga (Sriram, 1999).

1.2. Perumusan Masalah

Sistem pembayaran elektronik telah menjadi urat nadi dalam perekonomian dewasa ini. Seiring dengan globalisasi ekonomi yang semakin nyata, kebutuhan pengadopsian sistem ini kepada masyarakat luas serta perekonomian di Indonesia akan segera terwujud baik secara langsung maupun tidak langsung. Menurut Global Insight (2003), pengadopsian sistem pembayaran elektronik akan meningkatkan penjualan barang dan jasa, menurunkan penghalang langsung terhadap kredit dan likuiditas uang, serta menurunkan penghalang geografis dalam perdagangan dan transaksi perekonomian.

Perkembangan yang cukup menarik sekarang ini adalah kompetisi yang terjadi antara alat-alat pembayaran elektronik tersebut (Greenspan, 1996). Jumlah mesin ATM serta volume transaksi melalui mesin ini semakin meningkat dari tahun ke tahun. Di sisi lain, justru pada waktu yang relatif sama penggunaan cek, kartu debet serta kartu kredit juga menunjukkan tren yang meningkat pula. Perkembangan teknologi informasi (IT) telah memacu kompetisi ini untuk meningkatkan kepuasan nasabah terhadap layanan perbankan (Warjiyo, 2006). Perekonomian di berbagai negara kini sedang mencari sistem pembayaran yang

ideal (khususnya dalam transaksi pembayaran yang bernilai kecil) dan aman (khususnya dalam penggunaan teknologi informasi internet).

Dalam kasus Indonesia, bukti empiris yang terjadi dewasa ini menunjukkan terjadi peningkatan cakupan serta skala dari alat pembayaran elektronik dan non tunai, seperti ATM, kartu kredit, kartu debet, serta smart cards (Warjiyo, 2006). Pertumbuhan terbesar terjadi pada piranti ATM karena makin beragamnya features kemudahan yang ditawarkan oleh ATM. Saat ini ATM telah berkembang menjadi alat pembayaran yang multi fungsi (baik sebagai kartu kredit maupun Electronic Fund Transfer/Point of Sale - EFT/POS). Perkembangan ini menunjukkan makin meningkatnya penerimaan masyarakat terhadap keberadaan alat pembayaran ini.

Diawali dengan diadopsinya penggunaan ATM pada tahun 1980-an, dunia perbankan Indonesia sedikit demi sedikit merubah metode pelayanan kepada nasabah dari “paper-based” (berbasis warkat) dengan meningkatkan pelayanan pembayaran bersistem elektronik. Perkembangan alat pembayaran (baik tunai maupun non tunai) elektronik berbasis kartu tumbuh sejalan dengan aktivitas perekonomian yang direfleksikan oleh perkembangan uang beredar dan aktivitas kliring (Bank Indonesia, 2006b).

Berdasarkan uraian di atas, kajian ekonomi mengenai APMK menjadi topik bahasan yang relevan dan sangat urgen dianalisis dalam teori dan aplikasi ilmu ekonomi, baik makro maupun mikro. Penggunaan alat pembayaran ini sedikit demi sedikit telah merubah pola hidup masyarakat dalam melakukan transaksi ekonomi. Sebagaimana diuraikan di atas, gambaran efek substitusi antara APMK

dengan uang tunai akan semakin nyata. Sebab, kini penggunaan kartu pembayaran menjadi alternatif alat transaksi masyarakat selain uang. Bila ditinjau dari sudut ekonomi makro, apabila perekonomian secara luas menggalakkan penggunaan kartu pembayaran ini maka hal ini akan berpengaruh negatif terhadap permintaan uang (Yilmazkuday, 2006).

Pembahasan yang akan dianalisa pada penelitian ini adalah pengaruh penggunaan APMK sebagai alternatif media transaksi masyarakat terhadap permintaan uang, khususnya di Indonesia. Walaupun masyarakat Indonesia belum mencapai tahap “cash-less society”, namun penggunaan APMK telah mendapat tempat dan perhatian tersendiri bagi sebagian masyarakat Indonesia. Potensi pasar dan bisnis kartu pembayaran kini semakin meningkat seiring dengan bergulirnya proses pemulihan ekonomi3.

Topik ini menjadi semakin relevan seiring dengan perkembangan perekonomian Indonesia dewasa ini. Wacana yang kini menjadi pusat perhatian oleh ekonom dan Bank Indonesia dalam kebijakan moneter adalah mengenai keberadaan simpanan tabungan (saving deposit) dalam M2. Padahal, sebagaimana diketahui, kebanyakan tabungan yang ditawarkan oleh perbankan adalah jenis tabungan yang dapat ditarik sewaktu-waktu. Ditambah dengan kemudahan pelayanan melalui penggunaan kartu ATM, sifat simpanan tabungan dinilai sama dengan simpanan giral, bahkan hampir sama dengan uang tunai. Dengan demikian simpanan tabungan jenis tersebut seharusnya digolongkan ke dalam jenis uang M1, bukan M2.

3

Sementara itu, perumusan model permintaan uang tidaklah terlepas dari masalah. Hal ini terkait dengan pemilihan variabel-variabel yang mempengaruhinya serta faktor masalah representasi di lapangan perekonomian. Biaya imbangan dari memegang uang merupakan faktor yang signifikan. Sehingga tidak mengherankan apabila tingkat suku bunga (baik dalam negeri maupun luar negeri) serta nilai tukar sering dipakai dalam kajian permintaan uang. Analisis mengenai variabel-variabel makroekonomi yang menjadi faktor determinan permintaan uang, tetap akan dibahas dalam penelitian ini walaupun tidak dengan mendalam.

Untuk kepentingan pemfokusan arah penelitian ini, jenis APMK yang dianalisis pada penelitian ini dibatasi pada tiga jenis kartu yaitu kartu kredit, kartu debet, serta kartu ATM. Pendekatan ini dipakai karena sesuai dengan definisi APMK dalam Peraturan Bank Indonesia (PBI) No. 6/30/PBI/2004 tentang Penyelenggaraan Alat Pembayaran dengan Menggunakan Kartu (APMK) serta ketersediaan data dari Bank Indonesia. Selain itu, ketiga jenis alat tersebut sangat luas digunakan oleh masyarakat Indonesia.

Beberapa permasalahan yang akan penulis garis bawahi dalam penelitian ini diuraikan sebagai berikut

1. Bagaimana pengaruh penggunaan APMK dan variabel-variabel makroekonomi lainnya terhadap permintaan uang di Indonesia dalam jangka panjang?

2. Bagaimana hubungan dinamis serta pengaruh penggunaan APMK dan variabel-variabel makroekonomi lainnya terhadap permintaan uang di Indonesia dalam jangka pendek?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, terungkap bahwa kajian empiris antara sistem pembayaran elektronik dengan analisis ekonomi makro maupun mikro sangat urgen untuk dilaksanakan di Indonesia. Faktanya, tentang hal ini ternyata Indonesia sudah jauh tertinggal dengan negara-negara lain seperti, Norwegia, Finlandia, Belgia, Amerika Serikat, Inggris, dan bahkan Thailand. Penelitian ini diharapkan menjadi bagian dalam upaya mengatasi ketertinggalan ini. Fokus utama dalam penelitian ini adalah mengkaji pengaruh penggunaan APMK terhadap permintaan uang di Indonesia. Permintaan uang merupakan salah satu parameter utama yang diperhatikan dalam pengambilan kebijakan moneter. Oleh karena itulah, maka tujuan dari penelitian ini dapat diuraikan sebagai berikut:

1. Menganalisis pengaruh penggunaan APMK dan variabel-variabel makroekonomi lainnya terhadap permintaan uang di Indonesia dalam jangka panjang.

2. Menganalisis hubungan dinamis serta pengaruh penggunaan APMK dan variabel-variabel makroekonomi lainnya terhadap permintaan uang di Indonesia dalam jangka pendek.

1.4. Manfaat Penelitian

Manfaat yang diharapkan oleh penulis dari penelitian ini dapat diuraikan sebagai berikut:

1. Bagi bank sentral sebagai regulator sistem pembayaran dan “policy maker” dari kebijakan moneter, penelitian ini diharapkan dapat menjadi bahan kajian selanjutnya serta rekomendasi dalam merumuskan pengembangan dan kebijakan sistem pembayaran yang tepat bagi perekonomian Indonesia.

2. Bagi kalangan akademisi dan praktisi perbankan, penelitian ini diharapkan dapat menjadi sebuah bahan referensi atau sebagai pembanding dalam penelitian selanjutnya mengenai pengembangan sistem pembayaran elektronik di Indonesia.

2.1.1. Definisi

Meskipun terdapat berbagai redaksi yang berbeda, definisi mengenai sistem pembayaran dari berbagai ekonom memiliki makna yang sama. Menurut Listfield dan Montes-Negret (1994), sistem pembayaran adalah prosedur, peraturan, standar, serta instrumen yang digunakan untuk pertukaran nilai keuangan (financial value) antara dua pihak yang terlibat untuk melepaskan diri dari kewajiban. Mishkin (2001) mengungkapkan secara sederhana bahwa sistem pembayaran adalah metode untuk mengatur transaksi dalam perekonomian.

Sementara itu, menurut Purusitawati (2000), sistem pembayaran adalah suatu sistem yang terdiri atas sekumpulan ketentuan hukum, standar, prosedur dan mekanisme teknis operasional pembayaran yang dipergunakan untuk pertukaran suatu nilai uang antara dua pihak dalam suatu wilayah negara maupun secara internasional dengan memakai instrumen pembayaran yang diterima sebagai alat pembayaran. Dalam pengertian ini tercakup pengertian mengenai kelembagaan/organisasi yang terkait dalam mekanisme pembayaran seperti bank, lembaga kliring, atau lembaga perantara pembayaran lainnya serta bank sentral. Selanjutnya di dalam pengertian standar, prosedur dan mekanisme teknik operasional pembayaran tercakup didalamnya proses penunjukkan, pemeriksaan kebenaran dan penerimaan perintah pembayaran diikuti pelaksanaan/penyelesaian kewajiban finansial melalui pertukaran suatu nilai uang antara para pihak yang terkait.

Berdasarkan pengertian di atas, maka suatu sistem pembayaran terdiri atas unsur-unsur sebagai berikut:

1. Politik/kebijaksanaan yang dianut, bersifat normatif, menerangkan mengenai tujuan dan manfaat yang diharapkan dapat dicapai/diperoleh dari sistem pembayaran.

2. Lembaga/organisasi yang terkait dalam sistem pembayaran. 3. Sistem hukum yang berlaku.

4. Alat-alat pembayaran yang lazim dan dinyatakan sah untuk dipergunakan. Unsur-unsur sistem pembayaran di atas memperlihatkan bahwa sistem pembayaran suatu negara adalah unik. Berdasarkan hal tersebut, maka dapat terjadi perbedaan antara sistem pembayaran suatu negara dengan negara lainnya. Implikasinya, kondisi serta perilaku masyarakat untuk memegang uang berkaitan erat dengan sistem pembayaran yang dianut dalam perekonomiannya. Mereka akan lebih memilih alat pembayaran yang paling murah biayanya dan paling nyaman digunakan. Carl Menger dalam Global Insight (2003) mengungkapkan bahwa nilai-nilai subjektif masyarakat juga berperan dalam sistem pembayaran tidak hanya tergantung pada karakteristik objektifnya. Kajian ini merupakan kritikan kepada analisis Adam Smith (ekonom klasik) yang tidak menghitung nilai-nilai preferensi dari masyarakat dalam perekonomian, yang sebenarnya merupakan dasar dalam seluruh kegiatan perekonomian.

2.1.2. Evolusi Sistem Pembayaran

Seiring dengan perkembangan zaman dan kebutuhan perekonomian, hampir berabad-abad lamanya sistem pembayaran telah berevolusi. Dalam beberapa

dekade terakhir perubahan tersebut terasa sangat cepat seiring dengan kemajuan teknologi yang juga sangat pesat. Pengelolaan pembayaran menjadi semakin terotomatisasi melalui pengelolaan yang semakin mengandalkan kemajuan teknologi telekomunikasi dan informasi (Purusitawati, 2000). Selanjutnya, dalam uraian di bawah ini akan dibahas bagaimana evolusi ini berlangsung hingga bermuara ke sistem pembayaran elektronik.

Dalam perekonomian yang masih terbelakang, masyarakat mempergunakan cara barter. Transaksi secara barter merupakan akar dari evolusi sistem pembayaran. Karena barter menghadapi masalah kesetaraan nilai, maka dipergunakanlah commodity money berupa emas atau perak serta koin. Masalah ini muncul setelah adanya kesadaran masyarakat bahwa transaksi akan semakin efektif dan efisien apabila masyarakat mempergunakan “sesuatu” yang digunakan sebagai alat pembayaran.

Karena emas dan perak tidak praktis, maka evolusi ini berlanjut dengan penggunaan uang fiat (uang kepercayaan). Uang fiat adalah uang kertas yang diumumkan oleh pemerintah sebagai alat transaksi (Miskhin, 2001). Kelebihan dari uang kertas ini adalah lebih ringan daripada koin emas atau perak.

Pembayaran sistem barter, commodity money, serta uang fiat dapat dikelompokkan menjadi sistem pembayaran tunai. Sistem pembayaran ini merupakan sistem pembayaran yang paling sederhana, dan paling banyak digunakan untuk transaksi dalam perekonomian, terutama di negara-negara berkembang. Sebab, dalam sistem pembayaran tunai dana dapat dengan mudah

ditransferkan secara instan tanpa adanya biaya lain seperti waktu, transaksi, dsb (Listfield dan Montes-Negret, 1994)

Dalam kasus perekonomian Indonesia, untuk menjaga kualitas uang (uang kartal, uang fiat) yang beredar di masyarakat, Bank Indonesia mengeluarkan beberapa kebijakan. Kebijakan yang diambil tersebut adalah pengeluaran dan pengedaran uang emisi baru, serta melanjutkan program public education mengenai ciri-ciri keaslian uang rupiah (Bank Indonesia, 2006b). Beberapa standar fisik keaslian uang kartal (fiat) untuk menjaga dari penyalahgunaan dan pemalsuan diantaranya adalah ukuran, bahan, warna kertas yang unik, denominasi uang, serta pengaman (tinta khusus, watermark, benang pengaman, gambar tembus pandang, microtext, dll).

Setelah penggunaan uang fiat semakin meluas, bukan berarti evolusi ini telah berhenti. Penggunaan uang kertas ini juga menyimpan berbagai biaya, dari keamanan, biaya transportasi, hingga biaya transaksi (yaitu pengenaan tarif dalam transaksi). Selain itu, uang fiat hanya bisa digunakan sebagai alat transaksi sepanjang adanya kepercayaan kepada lembaga yang berwenang mengeluarkannya dan pencetakannya sudah dalam tahap sukar untuk dipalsukan (Miskhin, 2001).

Selanjutnya, pengembangan sistem pembayaran berlanjut dengan penggunaan cek. Alat pembayaran ini sempat meluas penggunaannya di beberapa negara maju, terutama di Amerika Serikat. Namun, seperti uang fiat ternyata penggunaan cek juga membutuhkan biaya. Beberapa jenis cek hanya bisa dicairkan dalam jangka waktu tertentu. Penggunaan cek juga memerlukan

keterlibatan satu atau lebih bank, yaitu transfer dana deposito dari rekening bank pihak pembayar ke rekening bank penerima pembayaran. Dalam sistem pembayaran non tunai seperti cek, jumlah nominal dana yang ditransaksikan harus secara spesifik ditulis, begitupun juga nama pihak pembayar dan penerima pembayaran. Tidak seperti sistem pembayaran tunai, dalam penggunan cek terjadi dua proses, yaitu aliran cek secara fisik, serta transfer dana yang digunakan dalam transaksi tersebut (Listfield dan Montes-Negret, 1994). Kedua proses ini membutuhkan biaya waktu dan transportasi, karena cek bersifat front-office payments, yang hanya bisa dicairkan di kantor bank yang bersangkutan.

Berdasarkan hambatan biaya tersebut maka evolusi ini berlanjut hingga dikembangkannya sistem pembayaran yang berdasarkan elektronik. Perkembangan ini ditunjang pula dengan kemajuan teknologi komputer yang sedemikian cepat. Perkembangan alat-alat pembayaran tersebut mengarah dari pengelolaan secara manual menjadi pengelolaan terinformatisasi (Purusitawati, 2000).

Sistem pembayaran elektronis mampu mengatasi masalah dalam penggunaan uang fiat serta cek yang berdasarkan kertas. Masalah tersebut berkisar pada ketidakpraktisan dan ketidaknyamanan untuk dipegang, serta adanya biaya transportasi untuk melangsungkan transaksi antara pembayar (payer) dan penerima pembayaran (payee). Pada sistem ini, transaksi yang terjadi antar bank dapat berlangsung tanpa ada biaya pemrosesan seperti pada alat pembayaran berdasarkan kertas. Sistem pembayaran elektronis memiliki efektifitas khususnya dalam transaksi yang bervolume tinggi dengan nilai transaksi yang kecil, terutama

dalam perekonomian yang sedang berkembang yang memiliki akses teknologi yang terbatas (Listfield dan Montes-Negret, 1994). Efektifitas ini ditandai pula oleh adanya perubahan penandatanganan secara manual menjadi penandatanganan secara elektronik pada alat-alat pembayaran (Purusitawati, 2000)

Pada dekade 1970-an dan 1980-an elektronifikasi dalam sistem pembayaran mulai berkembang. APMK yang memudahkan masyarakat bertransaksi di langsung di tempat penjualan (point of sale, POS) dan berbiaya rendah menjadi fenomena. Varian pertama dari alat pembayaran ini yang mulai dikenal masyarakat adalah kartu kredit. Berawal dari kajian pemasaran yang cukup mendalam pada tahun 1958 Bank of America mengenalkan kartu kredit dengan nama BankAmericard. (Global Insight, 2003). Untuk kepentingan ekspansi bisnis maka bank-bank penerbit BankAmericard mendirikan Visa pada tahun 1977. Penggunaan kartu kredit memungkinkan nasabah mendapatkan barang dan jasa secara kredit, dan melunasinya dengan cek atau rekeningnya yang berada pada bank pemegang lisensi penerbit kartu kredit tersebut (Visa, Mastercard, dll). Perkembangan ini terus berlanjut dengan penemuan varian-varian alat pembayaran elektronis lain seperti kartu debet, smart cards, internet banking, dll.

2.1.3. Karakteristik Sistem Pembayaran yang Efektif

Efektifitas dari suatu sistem pembayaran telah menjadi unsur yang sangat penting dalam perekonomian sekarang ini. Sistem pembayaran yang paling mendekatinya adalah sistem pembayaran elektronik. Berikut ini merupakan kriteria umum efisiensi sebuah sistem pembayaran dapat dikatakan tercapai (Listfield dan Montes-Negret, 1994).

1. Kecepatan pembayaran. Setiap transaksi pembayaran memerlukan transfer dana yang efektif dan seketika, sebab kini waktu telah menjadi biaya yang sangat berpengaruh juga dalam transaksi pembayaran. Keterlambatan yang terjadi membuat ketidakpastian dalam penyelesaian transaksi, transfer dana, serta biaya imbangan dari penginvestasian modal untuk kegiatan perekonomian lain.

2. Kepastian pembayaran (certainty payments). Para pengguna suatu alat pembayaran harus yakin, bahwa pembayaran yang dilakukannya akan sampai pada tangan yang berhak. Jika keyakinan ini tidak ada maka mereka akan kembali pada sistem pembayaran tunai menggunakan uang koin dan uang fiat, daripada menggunakan sistem pembayaran non-tunai.

3. Keselamatan dan keamanan. Para pengguna suatu alat pembayaran harus merasa aman dalam melakukan transaksi. Hal yang harus mendapat perhatian dalam menjaga keselamatan dan keselamatan suatu transaksi adalah sebagai berikut:

• Pengawasan dari penggelapan. Sistem pembayaran harus didesain sedemikian rupa dengan adanya pengawasan yang cukup untuk menjamin dari adanya penggelapan dan akses yang tak resmi terhadap data sistem pembayaran.

• Pengawasan resiko kredit. Dalam beberapa kejadian sehari-hari, sering kali ditemukan kasus adanya pengguna kartu kredit over limit dan gagal bayar (default). Keadaan ini terjadi karena pihak penerima pembayaran (retailer, dsb) tidak mengetahui apakah pihak pembayar (pemilik kartu

kredit) memiliki rekening yang cukup untuk membayar barang dan jasa yang ditransaksikan. Seharusnya resiko kredit harus diantisipasi semenjak awal.

• Kepercayaan. Masyarakat luas harus percaya bahwa data sistem pembayaran terlindungi dan tidak akan diakses informasinya oleh sumber yang tidak resmi. Data tersebut seharusnya terlindungi baik selama transaksi mapun sesudahnya.

4. Kenyamanan. Suatu sistem pembayaran harus membuat para pengguna menjadi lebih nyaman, baik untuk memegang maupun melakukan transaksi dengan alat pembayaran tersebut. Dengan kata lain, apabila ada biaya transaksi dan biaya waktu (berupa keterlambatan) dalam penggunaan jasa keuangan, hal ini akan kontraproduktif dalam perekonomian dengan perekonomian di negara berkembang,

5. Biaya. Perekonomian membutuhkan sistem pembayaran yang memiliki biaya paling rendah pada semua aspek.

2.2. Teori Uang

2.2.1. Definisi dan Fungsi Uang

Uang diartikan sebagai alat pembayaran sekaligus sebagai standar unit (satuan hitung) dimana tingkat harga dan utang-utang (debts) dihitung (Sriram, 1999). Dari definisi ini, tergambar jelas bahwa uang dalam teori ekonomi tidaklah terbatas pada fisik uang (currency) yang kita kenal sekarang ini. “Sesuatu” dapat

didefinisikan sebagai uang apabila memiliki tiga fungsi dari uang, yaitu alat pertukaran, satuan hitung, serta sebagai alat penyimpan nilai (Mishkin, 2001)2.

Alat Pertukaran

Sebagaimana yang telah diketahui oleh masyarakat, uang berfungsi sebagai alat pertukaran. Artinya, melalui uang seseorang dapat menghemat banyak waktu (biaya transaksi) yang dibutuhkan dalam melakukan pertukaran (transaksi) barang maupun jasa seperti dalam transaksi barter. Dengan adanya uang, seseorang dapat langsung menukarkan uang tersebut dengan barang yang dibutuhkannya kepada orang lain yang menghasilkan barang tersebut. Uang dapat menemukan keinginan ganda (double coincidence of wants) antara penjual maupun pembeli. Suatu barang dapat diklasifikasikan sebagai uang, apabila kriteria berikut ini terpenuhi, yaitu barang tersebut dapat distandardisasikan dengan mudah, dapat secara luas diterima, dapat dibagi-bagikan sehingga mudah untuk melakukan pertukaran, sangat mudah untuk dibawa-bawa, serta tidak mudah rusak.

Satuan Hitung

Uang berfungsi sebagai satuan hitung, berarti uang merupakan alat yang digunakan untuk mengukur nilai ekonomi suatu komoditi (barang maupun jasa). Uang mengatasi kesulitan dalam melakukan pertukaran barang sebagaimana yang terjadi dalam sistem barter. Melalui alat pembayaran ini, biaya transaksi dalam pertukaran dalam sebuah ekonomi bisa ditekan.

2 Sementara itu, menurut Solikin dan Suseno (2002), uang juga berfungsi sebagai ukuran

pembayaran yang tertunda. selain berfungsi sebagai alat pertukaran, satuan hitung, serta penyimpsn nilai. Maksudnya, uang merupakan salah satu cara untuk menghitung jumlah pembayaran pinjaman

Penyimpan Nilai

Uang berfungsi sebagai penyimpan nilai, berarti uang dapat menyimpan daya beli sepanjang waktu dari didapatkannya uang itu hingga dibelanjakannya. Uang harus tetap bernilai dan berguna karena seseorang berhak untuk mengatur waktu pembelanjaannya. Kebanyakan orang selalu menyimpan uangnya, dan tidak serta merta dibelanjakan ketika uang itu diterima. Berdasarkan fungsi ini maka saham, obligasi, tanah, perhiasan dapat juga berfungsi sebagai uang, jika komoditas-komoditas tersebut dapat dengan mudah dikonversikan menjadi uang.

2.2.2. Teori Ekonomi Klasik

Berdasarkan teori ekonomi klasik, seluruh pasar dari komoditi barang dan jasa selalu “bersih” dan harga relatif dari barang dan jasa fleksibel sehingga didapatkan keadaan yang seimbang (jumlah penawaran sama dengan jumlah permintaan). Perekonomian selalu dalam keadaan full employment terkecuali dalam keadaan transisi sebagai akibat dari gangguan dalam perekonomian (Sriram, 1999). Dalam perekonomian seperti ini, peran dari uang sangatlah mudah yaitu sebagai satuan hitung. Menurut konsep ini, uang merupakan alat pertukaran, penyimpan nilai, satuan hitung yang dapat mengekspresikan harga dan nilai suatu barang. Sehingga, dalam hal ini uang berposisi netral tidak mempengaruhi perubahan dalam harga relatif, tingkat suku bunga, tingkat keseimbangan dari tingkat pendapatan (Sriram, 1999).

2.2.3. Teori Kuantitas Uang

Teori kuantitas uang membawa pengkajian yang lebih proporsional terhadap konsep permintaan uang dalam perekonomian. Teori ini masih termasuk dalam teori ekonomi klasik dan dikembangkan dengan dua pendekatan, yaitu pendekatan oleh Irving Fisher (ekonom Universitas Yale), serta pendekatan Cambridge (cash balance approach) yang dikembangkan oleh A. C. Pigou.

Earlier dan Fisher menginisiasi konsep money holdings yang menjadi bagian formal dalam teori ekonomi. Pendekatan lebih memfokuskan pada pendekatan institusional. Fisher menemukan konsep velocity of money, tingkat kecepatan perputaran uang, yang menghubungkan kuantitas uang (M) dengan total barang dan jasa yang dibelanjakan (P x Y), dengan persamaan.

(2.1) V P Y M

× =

dengan mengalikan kedua persamaan dengan parameter M, maka didapatkan persamaan pertukaran (equation of exchange) berikut ini

M ×V =P×Y (2.2) Dari persamaan di atas, V (velocity of money), didefinisikan sebagai jumlah rata-rata waktu yang dihabiskan untuk membelanjakan komoditi barang dan jasa yang diproduksi dalam perekonomian (Mishkin, 2001). Persamaan ini tidak cukup baik menggambarkan keadaan keseimbangan. Keberadaan uang hanyalah untuk memfasilitasi transaksi dan tidak memiliki kegunaan intrinsik.

Parameter velocity of money ditetapkan secara institusional yang mengatur masyarakat dalam perekonomian. Misalkan, menggunakan kartu kredit, berarti masyarakat membelanjakan uang lebih kecil daripada barang yang didapatkannya

(M↓relatif terhadap PY) dan tingkat V akan meningkat. Parameter V akan menyesuaikan dengan lambat seiring perubahan institusional dan perubahan teknologi, dalam jangka pendek relatif konstan.

2.2.4. Pendekatan Cambridge.

Pendekatan Cambridge terlahir sebagai alternatif dalam teori kuantitas uang yang menghubungkannya dengan pendapatan nominal. Pendekatan ini menekankan pentingnya permintaan uang dalam menggambarkan pengaruh money supply dalam tingkat harga (Sriram, 1999). Disamping menganalisis permintaan uang secara institusional, ekonom Cambridge lebih dalam menganalisis bagaimana individu memegang uang daripada keseimbangan pasar (Mishkin, 2001). Tingkat kesejahteraan masyarakat mempengaruhi permintaan uang. Uang dalam pendekatan ini tidak saja berfungsi sebagai alat pertukaran, melainkan sebagai penyimpan nilai. Para ekonom seperti A. C. Pigou dan Alfred Marshall memformulasikan pendekatan ini melalui persamaan

(2.3) d

M = ×k PY

dimana Md= permintaan uang, P = tingkat harga, Y = tingkat pendapatan, dan k = konstanta.

Berdasarkan persamaan di atas dapat dijelaskan dua hal sebagai berikut. 1. Ekonom yang menganut pendekatan Cambridge sependapat dengan

pendekatan Fisher bahwa tingkat suku bunga tidak berpengaruh terhadap money demand dalam jangka pendek (Mishkin, 2001).

2. Sesuai dengan asumsinya, parameter k, sebagaimana ditunjukkan dalam persamaan 2.3 di atas dapat berfluktuasi seiring dengan perilaku masyarakat

dalam menggunakan uang untuk menyimpan kekayaan. Perilaku masyarakat ini juga dipengaruhi oleh penerimaan yang diharapkan dari penggunaan penyimpan kekayaan lain seperti saham dan obligasi (Sriram, 1999).

2.2.5. Teori Neo-Klasik

Analisis ekonom neo-klasik lebih memperkuat analisis Adam Smith (ekonom mazhab klasik). Menurut pandangan mereka uang lebih bersifat netral. Komoditas ini secara ekonomis menarik ketika disimpan dan disirkulasikan dalam perekonomian melalui transaksi barang dan jasa. Menurut Sriram (1999) teori neo-klasik berpendapat bahwa tidak ada pengaruh dari tingkat suku bunga. Meskipun demikian, masih terdapat perbedaan sudut pandang dalam mazhab ini, letak perbedaannya ialah pada faktor lain yang merupakan pelengkap dalam penelitian mereka, seperti ketidakpastian di masa yang akan datang (Marshall dan Pigou), antisipasi inflasi (Marshall). Lain halnya dengan ekonom Cambridge (seperti Lavington dan Hicks), yang menyatakan bahwa suku bunga merupakan faktor kunci yang mempengaruhi money demand, ceteris paribus.

2.2.6. Teori Keynessian

John Maynard Keyness melakukan pengkajian yang jauh lebih mendalam dalam teori money demand dengan sudut pandang analisis yang berbeda. Apabila ekonom dari mazhab klasik dan neo-klasik menganalisis permintaan uang dengan mengasumsikan uang berfungsi netral, Keyness menekankan besarnya pengaruh tingkat suku bunga. Keyness memformulasikan tiga motif permintaan uang, yaitu

motif transaksi, motif berjaga-jaga, serta motif berspekulasi. Adapun penjelasan ketiga motif tersebut ialah sebagai berikut.

1. Motif transaksi. Sama dengan teori kuantitas uang, Keyness dalam hal ini berpendapat bahwa uang merupakan alat pertukaran dan money demand dipengaruhi oleh tingkat pendapatan masyarakat. Sebab, dia meyakini transaksi di tingkat individu dan juga tingkat masyarakat berhubungan dengan tingkat pendapatan masyarakat (Sriram, 1999).

2. Motif berjaga-jaga. Bermula dari asumsi bahwa individu tidak menentu dalam melakukan pembelanjaan, Keyness berpendapat bahwa masyarakat akan memegang uang untuk kebutuhan yang tidak bisa diekspektasi sebelumnya (untuk berjaga-jaga). Uang dalam hal ini tetap berfungsi netral sebagai alat pertukaran dan dipengaruhi oleh tingkat pendapatan masyarakat.

3. Motif spekulasi (Liquidity Preference). Keyness mempertegas teori Cambridge, bahwa ketidakmenentuan di masa datang mempengaruhi masyarakat untuk meminta uang. Uang bersifat sebagai penyimpan kekayaan, dan masyarakat kadangkala akan menggunakan uang untuk kepentingan spekulasi. Biaya imbangan dari seseorang memegang uang adalah tingkat suku bunga dan interest jika dananya disimpan dalam bentuk portofolio. Dalam hal ini beliau memfokuskan pada variabel ekonomi, tingkat suku bunga di masa yang akan datang, yield dari obligasi di masa yang akan datang.

Keyness memformulasikan pendapatnya tentang pengaruh pendapatan serta suku bunga terhadap permintaan uang melalui persamaan liquidity preference yang mendefinisikan permintaan uang riil seperti di bawah ini

d ( , )

M = f y i+ − (2.4) dimana y adalah pendapatan dan i adalah tingkat suku bunga

Implikasi dari persamaan diatas dapat diuraikan sebagai berikut. Jika tingkat suku bunga sangat rendah, maka tiap individu dalam perekonomian akan berekspektasi bahwa suku bunga akan meningkat di masa yang akan datang. Sehingga mereka lebih senang untuk memegang uang berapapun penawarannya. Dalam keadaan ini, permintaan agregat dari uang akan elastis sempurna terhadap tingkat suku bunga (Sriram, 1999). Keadaan ekonomi demikian disebut dengan “liquidity trap”.

2.2.7. Teori Permintaan Uang Pasca-Keyness (Neo-Keynessian)

Ekonom-ekonom yang sependapat dengan pemikiran Keynes di atas cukup banyak. Mereka melanjutkan penelitian dengan tetap berkerangka pemikiran yang sama dengan Keyness bahwa uang merupakan penyimpan nilai, tingkat suku bunga mempengaruhi permintaan uang. Setelah Keyness, sudut pandang penelitian mereka lebih memfokuskan pada perilaku individu dan meninggalkan perilaku masyarakat.

Pendekatan Perlengkapan (Inventaris) Teoritis (Inventory Theoretic)

Baumol serta Tobin menggunakan pendekatan ini untuk merumuskan kerangka teori permintaan uang, dimana uang diposisikan sebagai alat untuk transaksi. Walaupun aset finansial lain lebih liquid, tetapi biaya transaksinya membuat masyarakat tetap untuk menggunakan kelengkapan uang. Mereka membuat persamaan permintaan uang yang sensititf terhadap tingkat suku bunga.

Dalam model yang mereka bangun, uang bersifat earn zero interest, artinya kentungan yang didapatkan dari memegang uang itu nol. Ketika suku bunga meningkat, jumlah uang tunai untuk dipakai dalam transaksi akan menurun. Sehingga tingkat perputaran uang meningkat seiring peningkatan suku bunga.

Pendekatan Permintaan untuk Berjaga-jaga (Precautionary Demand)

Sebagaimana motif transaksi, setiap individu memegang uang untuk kepentingan berjaga-jaga. Permintaan uang masyarakat untuk berjaga-jaga berhubungan negatif dengan tingkat suku bunga. Dalam pendekatan ini, semakin banyak orang memegang uang, maka biaya imbangan mereka memegang uang tersebut akan semakin menurun (Mishkin, 2001).

Pendekatan Teori Permintaan Konsumen (Consumer Demand Theory)

Pendekatan ini dikembangkan oleh ekonom Chicago School (Friedman dan Barnett), yang menganggap uang sebagai komoditas barang yang bisa digunakan untuk mendapatkan kegunaan dari barang tersebut. Friedman secara sederhana menyebutkan faktor yang mempengaruhi permintaan uang sama dengan faktor yang mempengaruhi permintaan aset finansial lain (Mishkin, 2001). Permintaan uang merupakan fungsi dari kesejahteraan individu masyarakat dan expected return mereka dari aset lain, serta expected return mereka dari memegang uang. Pendekatan Friedman dapat diformulasikan dalam persamaan berikut ini.

) , , , ( m e m e m b p d r r r r r Y f P M − − − = π (2.5) (+) (-) (-) (-)

dimana

= P Md

permintaan uang riil

=

p

Y pendapatan permanen, ukuran Friedman untuk kesejahteraan =

m

r pengembalian yang diharapkan (expected return) dari memegang uang

b

r = pengembalian yang diharapkan (expected return) dari memegang obligasi =

e

r pengembalian yang diharapkan (expected return) dari memegang saham =

e

π perkiraan inflasi

tanda (+), (-) di bawah menunjukkan korelasi antara parameter di atasnya dengan permintaan uang riil.

Karena permintaan terhadap aset berhubungan positif dengan kesejahteraan, permintaan uang (money demand) berhubungan dengan konsep kesejahteraannya Friedman yaitu pendapatan permanen. Hal ini bertolak belakang dengan konsep pendapatan yaang kita pahami, yaitu bahwa pendapatan kita memiliki likuiditas yang lebih kecil, karena pergerakan pendapatan hanya bersifat transit saja untuk disalurkan ke pihak yang lain.

2.3. Pengukuran Kuantitas Uang

Sebagaimana yang kita ketahui dalam evolusi sistem pembayaran, banyak jenis aset yang digunakan sebagai uang dari emas, uang fiat, hingga pada e-money. Hal ini menyisakan permasalahan, sebab bagaimana kuantitas uang dapat diukur dalam perekonomian sedangkan uang kini bukanlah merupakan aset tunggal. Setiap individu bisa menggunakan berbagai aset untuk melakukan

transaksi, seperti uang tunai atau cek, meskipun sebagian aset lebih nyaman daripada yang lainnya.

Sekali kita menerima logika memasukkan deposito permintaan dalam persediaan uang, banyak aset lain yang juga bisa dimasukkan. Dana dalam rekening tabungan, misalnya, bisa dengan mudah ditransfer menjadi rekening cek dan bisa dengan mudah digunakan untuk transaksi. Oleh karena itu, aset ini bisa dimasukkan dalam kuantitas uang (Mankiw, 2000).

Karena sukar menilai secara pasti aset mana yang seharusnya dimasukkan dalam penawaran uang, tiap-tiap negara menggunakan uang beredar dengan jenis yang beragam. Jenis-jenis uang yang beredar tersebut didefinisikan berdasarkan komponen yang tercakup di dalamnya. Komponen tersebut pada umumnya adalah ketiga jenis uang yang telah dikenal di masyarakat (uang kartal, uang giral, dan uang kuasi). Dengan demikian, sesuai dengan cakupan uang beredar yang beragam, jenis uang pun beragam, mulai dari pengertian yang paling sempit hingga yang paling luas. Uang kartal merupakan pengertian uang yang paling sempit (narrow money).

Berdasarkan permasalahan di atas, di bawah ini merupakan ukuran dari kuantitas uang menurut aset-aset yang digunakan di Indonesia.

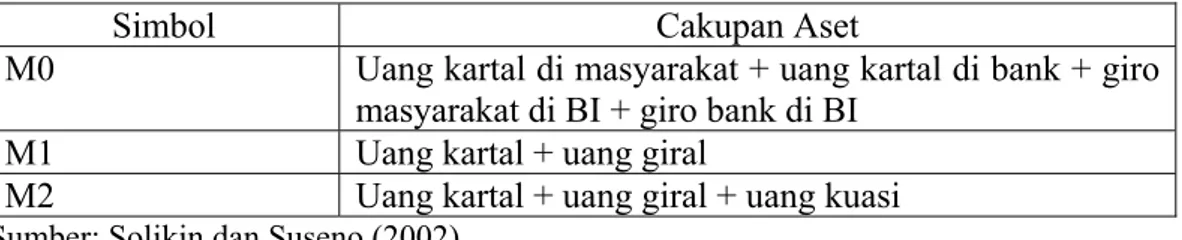

Tabel 2.1. Hubungan M0, M1, dan M2

Simbol Cakupan Aset

M0 Uang kartal di masyarakat + uang kartal di bank + giro masyarakat di BI + giro bank di BI

M1 Uang kartal + uang giral

M2 Uang kartal + uang giral + uang kuasi Sumber: Solikin dan Suseno (2002)

2.4. Penelitian Terdahulu

Pada bagian terdahulu (Bab 1) dari skripsi ini dijelaskan secara teperinci mengenai urgensi dari analisis sistem pembayararan elektronik Topik serta permasalahan yang dapat dieksplorasi dari sistem pembayaran ini sangat luas. Secara umum riset yang telah dilakukan oleh para peneliti dapat dikotomikan menjadi beberapa bahasan utama, yaitu substitusi alat pembayaran (tunai-non tunai), manfaat sistem pembayaran elektronik, pengaruh alat pembayaran elektronik terhadap permintaan uang, serta pengaruh pengenaan tarif layanan terhadap penggunaan alat pembayaran elektronik.

2.4.1. Substitusi Alat Pembayaran (Tunai-Non Tunai)

Berdasarkan hasil survey terhadap empat ribu orang yang menjadi nasabah di bank-bank Austria pada periode 1997-2002, Stix (2002) berkesimpulan bahwa pembayaran dengan kartu kredit, ATM, kecuali electronic purse payments secara signifikan berpengaruh terhadap permintaan jumlah uang tunai yang dipegang masyarakat, dan tidak berpengaruh terhadap jumlah uang yang beredar. Hasil estimasinya menunjukkan bahwa seseorang yang selalu menggunakan kartu debit dan ATM untuk transaksi permintaan uang tunainya berturut-turut lebih kecil 20 persen dan 18 persen dibandingkan kelompok orang yang lain. Sementara itu seseorang yang selalu menarik dananya di bank (withdraw) dan melakukan pembayaran secara elektronis memiliki memiliki uang tunai 30 persen lebih kecil daripada kelompok orang yang lain.

Sementara itu kajian yang lebih menarik dilakukan oleh Humphrey et al (2001). Di negara Norwegia dalam periode 1989 hingga 1995, 60 persen sistem

pembayarannya telah beralih menjadi berbasis elektronik. Sedangkan, sistem pembayaran elektronis hanya mencakup 23 persen dari sistem pembayaran non tunai Amerika Serikat. Hasil ini menggambarkan substitusi alat pembayaran di Eropa lebih cepat daripada di Amerika.

Selanjutnya, Snellman dan Vesalla (1999) menggunakan kurva Gompertz S untuk mengkaji elektronifikasi dan substitusi antara pembayaran tunai dan non-tunai di Finlandia. Substitusi dan penggunaan sistem pembayaran elektronis di negara ini pada dekade 1990-an sangat cepat dibandingkan perekonomian di negara lain. Namun, berdasarkan penelitian mereka dipekirakan bahwa substitusi pembayaran di negara itu mulai mengalami penurunan (mature). Disebutkan pula bahwa di negara tersebut 60 persen dari keseluruhan transaksi perekonomian masih menggunakan uang tunai (cash).

2.4.2. Manfaat Sistem Pembayaran Elektronik

Berdasarkan data survei di Norwegia pada periode 1989-1995, Humphrey, Kim, and Vale (2001) menyimpulkan efisiensi berdasarkan pengenaan tarif yang tepat akan sangat besar pengaruhnya terhadap penggunaan alat pembayaran elektronis. Preferensi masyarakat dalam penggunaan alat pembayaran elektronis dipengaruhi secara signifikan oleh tarif layanan oleh bank. Sebab sistem pembayaran elektronis lebih rendah biayanya daripada sistem pembayaran berbasis warkat (paper based payments). Apabila Norwegia 100 persen

mempergunakan sistem pembayaran elektronis dan menggantikan sistem pembayaran berbasis kertas, hal ini mampu menghemat $ 188/orang atau sekitar 0,6 persen GDP negara tersebut.

Sementara itu, Valverde, Humphrey dan Lopez del Paso (2003) melakukan penelitian untuk menganalisis dampak dari penggunaan ATM dan alat pembayaran elektronik terhadap biaya bank dengan studi kasus di Spanyol. Penelitian mereka menggunakan komposit, translog, serta fungsi biaya (fourier cost functional form). Dalam periode 1999-2004, hasil penelitian mereka menunjukkan bahwa penggunaan ATM serta alat pembayaran elektronik dapat menghemat lima trilliun euro di Spanyol. Biaya operasional tiap bank dapat dihemat sebesar 45 persen atau 7,2 persen per tahun.

2.4.3. Pengaruh Sistem Pembayaran Elektronik terhadap Permintaan Uang

Penelitian yang membahas sistem pembayaran elektronik terhadap permintaan uang dilakukan oleh Rachmat (2005). Peneliti ini mengkaji pengaruh jumlah ATM di Indonesia terhadap permintaan uang pada kurun waktu Januari 2000 hingga Desember 2004. Dengan menggunakan metodologi ECM didapatkan hasil bahwa kenaikan 1 persen jumlah ATM dalam jangka pendek secara signifikan berpengaruh negatif terhadap permintaan uang M1 sebesar 0,078601 persen. Sementara itu, jumlah ATM dalam jangka panjang tidak mempengaruhi permintaan uang M1. Jumlah ATM juga berpengaruh kepada kebijakan moneter secara umum.

Rinaldi (2001), seorang ekonom dari Universitas Leuven Belgia, dalam penelitiannya mengkaji pengaruh dari kartu debet dan kredit, ATM, EFT-POS serta gerai EFT-POS terhadap jumlah uang tunai uang beredar di negara Belgia. Hasil penelitiannya menunjukkan bahwa keseluruhan variabel dalam penelitian terkointegrasi. Dalam jangka panjang, terdapat hubungan negatif antara

gerai-gerai EFT-POS dan ATM terhadap jumlah uang tunai yang beredar, namun terhadap jumlah kartu ATM berhubungan positif meskipun lemah. Dari uji Error Correction Model yang dilakukannya, Rinaldi (2001) mengestimasi dalam jangka pendek jumlah ATM berhubungan positif dengan permintaan jumlah uang tunai yang beredar.

Sementara itu, berdasarkan analisis data dari 1998:1 hingga 2005:4, Warjiyo (2006) menganalisis pengaruh pembayaran non-tunai terhadap permintaan uang M1 di Indonesia. Peneliti ini memakai dua pendekatan sebagai indikator pembayaran non-tunai, rasio konsumsi masyarakat dengan uang kartal (CP/CUR) serta rasio konsumsi masyarakat dengan ATM(CP/ATM). Dari kedua indikator tersebut menunjukkan hasil yang sama, dimana pembayaran non-tunai mengurangi permintaan untuk M1.

2.4.4. Dampak Pengenaan Tarif terhadap Penggunaan APMK

Terkait erat dengan topik ini, Hannan et. al (2001) mengkaji motif serta pengenaan tarif dalam penggunaan alat pembayaran kartu, terutama kartu ATM, terhadap preferensi nasabah bank yang tidak mengenakan dan mengenakan tarif layanan ini. Hasil penelitian mereka menunjukkan bahwa kemungkinan sebuah lembaga keuangan mengenakan tarif layanan atas penggunaan ATM oleh nasabah berhubungan positif dengan kelembagaan pasar dari fasilitas ATM yang disediakan bank, serta berhubungan terbalik dengan distribusi lokasi dan kepadatan ATM itu sendiri. Sebagaimana para peneliti ini kutip dari penelitian Matutes dan Padilla (1994) serta Saloner dan Sheppard (1995), keberadaan ATM

merupakan cara bagi sebuah bank untuk menarik masyarakat menjadi nasabah di bank mereka,. Model penelitian yang diestimasi dalam penelitian mereka, yaitu:

0 1 1 2 2 3 3

Pr(Y = = Φ1) (β +β X +β X +β X )

(2.6) dimana Φ adalah besaran distribusi normal kumulatif (cumulative normal distribution), X1, X2, X3 adalah vektor dari kelembagaan, pasar, serta karakteristik politik. Sedangkan, β0 adalah konstanta, dan βi adalah koefisien dari vektor.

Dalam penelitian lain, McAndrews (2001) mengkaji model spasial alternatif untuk menggambarkan keputusan bank dalam mengenakan tarif dan foreign fees. Hasil penelitiannya menunjukkan pengenaan tarif layanan ATM oleh pasar (bank-bank) akan semakin besar seiring dengan datangnya pendatang ((bank-bank) baru yang melayani nasabahnya dengan ATM.

Sementara itu, dalam topik yang masih terkait, Humphrey, Pulley, dan Vessala (1996) mengkaji penggunaan dari alat pembayaran elektronik (ATM, POS), substitusi alat pembayaran (paper based dengan electronic payment system) dalam hubungannya dengan teori permintaan (harga relatif, pendapatan), kelembagaan, kebiasaan penduduk di 14 negara maju. Hasil penelitian mereka menunjukkan penggunaan alat pembayaran elektronis secara berkelanjutan dalam kurun waktu 1987 hingga 1993 semakin meningkat seiring dengan perubahan kelembagaan, pola perilaku pembayaran masyarakat, pendapatan masyarakat.

Perkembangan tiap-tiap negara dalam penelitian ini berbeda-beda tergantung budaya, sejarah, dan kelembagaan masing-masing negara. Hasil yang cukup menarik, bahwa elastisitas permintaan penggunaan alat pembayaran (paper giro,

electronic giro, dan kartu kredit) ini terhadap tarifnya sangat kecil berkisar antara 0,09 euro dan 0,26 euro.

Model penelitian yang diestimasi dalam penelitian mereka, yaitu:

Ii = f (Pj, GDP, POS, ATM, Ij,t-1, Cash, Crime, CR 5) (2.7)

dimana Ii adalah jumlah transaksi tiap orang per tahun dalam penggunaan cek, paper giro, giro elektronik, kartu kredit dan kartu debit. Pj adalah tarif layanan dari masing-masing alat pembayaran. Sedangkan GDP adalah GDP riil per kapita. POS dan ATM adalah jumlah terminal POS dan ATM per orang. Sementara itu, Ij,t-1 adalah penggunaan masing-masing alat pembayaran pada tahun sebelumnya. CASH adalah nilai riil transaksi tunai per orang. CRIME adalah tingkat kejahatan, dan CR5 adalah rasio konsentrasi aset dari lima bank terbesar.

Sementara itu, Bolt, Humphrey dan Uittenbogaard (2005) mengkaji pengaruh dari pengenaan tarif transaksi terhadap pengadopsian alat pembayaran elektronis dalam tinjauan negara Belanda dan Norwegia. Hasil penelititan mereka menunjukkan pengaruh yang kecil dalam substitusi ATM dengan kartu debet jika dibandingkan dengan substitusi giro warkat dan giro elektronik. Penggunaan alat pembayaran elektronik (kartu debet dan giro elektronik) di Norwegia dapat menghemat 0,7 trilliun euro (0,35 persen dari GDP 2004), sedangkan di Belanda dapat menghemat 2,9 trilliun euro (0,61 persen dari GDP).

2.5. Kerangka Pemikiran

Pengaruh antara penggunaan sistem pembayaran elektronis dengan kebijakan moneter merupakan salah satu bahan kajian tentang sistem pembayaran yang banyak diminati oleh ekonom. Namun sayangnya, berdasarkan analisis

kepustakaan yang dilakukan, di Indonesia topik ini kurang mendapat respon yang positif dan baru dianalisis oleh Rahmat (2005) dan Warjiyo(2006). Penelitian ini merupakan upaya pengembangan kajian tersebut sekaligus sebagai bahan kajian bagi para praktisi dan akademisi untuk kajian yang lebih komprehensif selanjutnya.

Fokus pembahasan pada penelitian ini ialah mengkaji pengaruh pengunaan APMK (dengan proxy volume transaksi dari kartu kredit, kartu debet serta kartu ATM) terhadap permintaan uang. Data-data variabel makroekonomi lain yang menjadi dasar analisis fungsi permintaan uang seperti tingkat pendapatan nasional, tingkat suku bunga, tingkat inflasi, dan nilai tukar tetap dipertahankan.

Data yang dipergunakan dalam penelitian ini adalah indikator makroekonomi, sebab data-data tersebut mampu menggambarkan fakta sebenarnya dalam perekonomian. Penggunaan data survei tidak bisa menjamin bahwa data tersebut akan mewakili gambaran keseluruhan dari perekonomian di Indonesia.

Keterkaitan antara latar belakang serta perumusan masalah dengan variabel-variabel penelitian diuraikan pada diagram alir (flow-chart) dalam Gambar 2.2. Gambar tersebut menunjukkan alur kerangka pemikiran di dalam penelitian ini. Penelitian ini menggunakan model persamaan yang diadaptasi dari penelitian Yilmazkuday (2006). Dalam rangka mencapai tujuan penelitian ini, alat analisis digunakan metode uji kointegrasi Engle-Granger dan Error Correction Model (ECM).

Perumusan Masalah Latar Belakang

Hipotesis Analisis model

M1 jangka panjang Analisis model M1 dinamis Tingkat Suku Bunga (SBI/BI Rate) Nilai Tukar (Rp/$)

Permintaan Uang Riil (Money Demand) Penggunaan Kartu Elektronis Pendapatan Nasional (GDP)

Hasil dan Pembahasan

Kesimpulan dan Saran

= Variabel eksogen = Metode ECM = Variabel endogen Gambar 2.1. Kerangka Pemikiran Penelitian

2.6. Hipotesis Penelitian

1. Penggunaan APMK dalam jangka panjang berpengaruh negatif dan signifikan terhadap permintaan uang.

2. Penggunaan APMK dalam jangka pendek berpengaruh negatif dan signifikan terhadap permintaan uang.

3. Hubungan variabel-variabel makroekonomi terhadap permintaan uang ialah positif, tingkat pendapatan berpengaruh positif, suku bunga berpengaruh negatif, inflasi berpengaruh positif, dan nilai tukar berpengaruh negatif.