BAB II

LANDASAN TEORI

II.1 Investasi

II.1.1 Pengertian Investasi

Mengacu pada Sunariyah (2011, h4) Investasi dapat diartikan sebagai suatu usaha seseorang untuk menanamkan modalnya pada 1 atau lebih aktiva dengan harapan akan mendapatkan keuntungan dari penanaman modal tersebut.

Keinginan seseorang untuk berinvestasi didasarkan adanya kelebihan dana yang dimiliki dan juga keinginan untuk mendapatkan keuntungan dengan harapan bahwa di masa depan akan mengalami peningkatan finansial ataupun dapat digunakan sebagai simpanan untuk hari tua ataupun untuk berjaga-jaga.

Menurut Sunariyah (2011, h4) investasi dibagi menjadi 2 bentuk yaitu investasi dalam bentuk riil (real assets) dan investasi dalam bentuk surat – surat berharga atau sekuritas (marketable securities atau financial assets), bentuk riil bersifat berwujud seperti emas, rumah, barang-barang antik, sedangkan financial assets berupa surat – surat berharga yang memiliki nilai seperti layaknya real assets yang dikuasai oleh suatu entitas.

II.1.2 Pasar modal

Menurut Nasarudin dan Surya (2004, h13), pasar modal didefinisikan sebagai “Pasar yang memperjualbelikan berbagai keuangan (sekuritas) jangka panjang, baik dalam bentuk hutang maupun modal sendiri yang diterbitkan perusahaan swasta.”, sedangkan menurut Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal didefinisikan sebagai “Kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.”

Pasar modal, selain sebagai tempat bertransaksi antara penjual dan pembeli, juga merupakan tempat untuk mencari dana bagi perusahaan ataupun pemerintah, serta dapat digunakan sebagai tempat alternatif berinvestasi bagi masyarakat selain bank dan jenis – jenis investasi lainnya. Instrumen – instrumen yang diperjualbelikan di pasar modal dapat berupa saham (stock), saham preferen (preferred stock), obligasi konversi (convertible bond), obligasi (bond), waran (warrant), kontrak berjangka (futures), opsi (option), reksadana (mutual fund), right, SUN (Surat Utang Negara), Instrumen Syariah (Obligasi Syariah, Reksadana Syariah).

Pasar modal memberikan pengaruh yang cukup besar terhadap kondisi ekonomi dalam suatu negara, hal itu disebabkan karena pasar modal memberikan 2 fungsi secara langsung, yakni fungsi ekonomi dan fungsi keuangan. Fungsi ekonomi, yaitu karena pasar modal memberikan fasilitas atau wahana yang mempertemukan dua kepentingan, yaitu pihak yang memiliki dana yang berlebih dan pihak yang memerlukan dana,

sedangkan fungsi keuangan didapat karena pasar modal memberikan imbalan atas investasi yang dilakukan.

Menurut Darmadji. T., Fakhruddin. H. M. (2011) terdapat beberapa manfaat dari pasar modal yakni :

1. Menyediakan sumber dana bagi dunia usaha.

2. Memberikan sarana investasi bagi investor dan juga dapat memberikan diversifikasi investasi.

3. Menyediakan indikator utama bagi tren ekonomi negara.

4. Memungkinkan penyebaran kepemilikan perusahaan hingga kepada masyarakat.

5. Dapat menciptakan penyebaran kepemilikan, keterbukaan, dan profesionalisme serta membuat iklim berusaha yang sehat.

6. Menciptakan lapangan pekerjaan yang unik.

7. Memberikan kesempatan bagi investor untuk memiliki perusahaan.

8. Sebagai alternatif investasi yang memberikan potensi keuntungan dengan resiko yang dapat diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi.

9. Membina iklim keterbukaan bagi dunia usaha.

10. Mendorong pengelolaan perusahaan dengan iklim keterbukaan dan pemanfaatan manajemen profesional.

II.1.2 Pasar Uang

Pasar uang menurut Sunariyah (2011, h11) ialah “Titik pertemuan antara permintaan dana jangka pendek dengan penawaran dana jangka pendek. Pengertian jangka pendek ditafsirkan dalam kurun waktu satu tahun atau kurang dari satu tahun” perbedaan yang mencolok pada pasar uang dan pasar modal ialah jangka waktu yang dimiliki, pasar uang cenderung memiliki tingkat bunga yang lebih tinggi dan baisanya digunakan pada kondisi yang mendesak seperti seseorang meminjam uang kepada bank komersil untuk kebutuhan pengobatan. dalam penelitian ini penulis lebih memfokuskan kepada pasar modal ketimbang pasar uang.

II.2 Saham

II.2.1 Pengertian Saham

Menurut Nasarudin (2004, h188), “Saham merupakan instrumen penyertaan modal seseorang atau lembaga dalam suatu perusahaan. Modal ini terbagi dalam tiga tingkat status, yaitu modal dasar, modal ditempatkan, dan modal disetor.”

Menurut Sunariyah (2011, h124), “Seberapa besar hak dan tanggung – jawab para pesero diwujudkan dalam jumlah Rupiah yang dinyatakan dalam lembar saham. Dengan demikian jumlah lembar saham (sero) yang dikuasai seorang pemodal, menggambarkan suatu bentuk pemilikan pada suatu perusahaan publik yang berbadan hukum PT.”

Jadi dari definisi – definisi di atas saham adalah suatu satuan nilai yang mengacu kepada bagian kepemilikan sebuah perusahaan. Dengan menerbitkan saham, memungkinkan perusahaan-perusahaan yang membutuhkan pendanaan jangka panjang.

Saham dibagi menjadi 2, yaitu saham preferen dan saham biasa.

Menurut Sunariyah (2011:48), saham biasa ialah “Tanda penyertaan atau pemilikan seseorang atau badan dalam perusahaan”, sedangkan saham preferen ialah “saham yang memliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap, tetapi juga bisa tidak mendatangkan hasil yang dikehendaki investor”.

II 2.2 Keuntungan Dan Kerugian Saham

Terdapat 2 keuntungan dari memiliki saham, yakni:

1. Dividen, yakni pembagian keuntungan yang diberikan emiten atas keuntungan yang dihasilkan oleh perusahaan, dividen diberikan setelah mendapatkan persetujuan dari pemegang saham.

2. Capital gain, yakni keuntungan yang didapat atas transaksi perdagangan saham, capital gain terbentuk dari aktivitas perdagangan saham di pasar sekunder.

Sedangkan terdapat pula berbagai resiko atas kepemilikan saham , yakni:

1. Tidak mendapatkan dividen, perusahaan hanya membagikan dividen jika perusahaan mengalami keuntungan , akan tetapi hal ini hanya

berlaku terhadap pemilik saham biasa, sedangkan saham preferen tetap mendapatkan imbal hasil.

2. Capital loss, yakni kerugian yang didapatkan atas transaksi perdagangan saham, dalam perdagangan saham untuk menghidari atas kerugian yang semakin besar investor rela menjual saham dengan harga rendah, istilah tersebut dikenal dengan cut loss.

3. Emiten dilikuidasi, jika suatu perusahaan dinyatakan bangkrut, maka tentu akan berdampak secara langsung kepada saham perusahaan tersebut, jika perusahaan bangkrut maka saham perusahaan tersebut akan di-delist dari bursa saham, dan saham memiliki posisi lebih rendah daripada kreditur dan pemilik obligasi sehingga semua aset perusahaan yang dijual terlebih dahulu digunakan untuk melunasi kreditur dan obligasi perusahaan jika ada sisa barulah dikembalikan kepada pemilik saham.

4. Saham di-delist, suatu saham di delist dari bursa umumnya disebabkan oleh kinerja yang buruk misalnya mengalami kerugian bertahun-tahun secara berturut-turut, tidak membagikan dividen secara berturut-turut selama beberapa tahun, saham yang di delist tidak lagi dapat diperdagangkan.

II.2.3 Jenis Klasifikasi Saham

Menurut Darmadji. T., Fakhruddin. H. M. (2011) klasifikasi saham bisa dibagi menjadi 3 jenis yaitu :

1. Klasifikasi saham berdasarkan hak tagih, yaitu :

• Saham Biasa yaitu sertifikat yang berfungsi sebagai bukti kepemilikan suatu perusahaan, pemilik akan mendapatkan hak untuk menerima pendapatan tetap (dividen) dari perusahaan serta berkewajiban untuk menanggung resiko kerugian perusahaan

• Saham Preferen adalah suatu saham yang pemiliknya memiliki hak lebih dahulu dibanding hak pemilik saham biasa, serta memiliki hak suara yang lebih besar dibanding pemegang saham biasa.

2. Klasifikasi saham berdasrkan cara peralihan kepemilikan, yaitu :

• Saham atas unjuk, di dalam saham atas unjul tidak tertera nama pemiliknya, hal tersebut dimaksudkan agar mempermudah perpindahan tangan dari investor ke investor lainnya

• Saham atas nama dalam saham atas nama ditulis dengan jelas siapa nama pemiliknya, dimana perpindahan tangan harus memlalui prosedur yang jelas.

3. Klasifikasi saham berdasarkan kinerja, yaitu :

• Blue Chip Stocks merupakan saham biasa dari suati perusahaan yang memliki reputasi tinggi, ang mewakili dalam industri, memiliki pendapatan yang stabil dan onsisten dalam membayar dividen

• Income Stocks merupakan saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari dividen tahun sebelumnya

• Growth Stocks dibagi 2 yaitu Well known yaitu emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis, lesser known saham yang tidak menjadi leader namun memiliki ciri gowth stock.

• Speculative stock saham suatu perusahaan yang tidak bisa secara konsisten dalam memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan berpenghasilan yang tinggi di masa mendatang, meskipun belum pasti

• Counter cyclical stocks saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

II.3 Analisis Teknikal dan Fundamental

Menurut Sunariyah (2011, h166) “Untuk menganalisis surat berharga saham dengan pendekeatan tradisional digunakan dua analisis yaitu: (a) analisis teknikal (technical analysis) (b) analisis fundamental (fundamental analysis)”

Menurut Darmadji. T., Fakhruddin. H. M. (2011) analisis fundamental didefinisikan sebagai “Salah satu cara untuk melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator yang terkait dengan kondisi macro ekonomi dan kondisi industri suatu perusahaan hingga berbagai indikator keuangan dan manajemen perusahaan” jadi dari definisi tersebut analisis fundamental digunakan untuk mengevaluasi nilai suatu saham dengan menggunakan berbagai data yang terdapat pada emiten.

Sedangkan analisis teknikal menurut Darmadji. T., Fakhruddin. H. M. (2011) adalah “Salah satu metode yang digunakan untuk penilaian saham, di mana dengan metode ini para analis melakukan evaluasi saham berbasis pada data-data statistik yang dihasilkan dari aktivitas perdagangan saham” dari definisi tersebut dapat disimpulkan bahwa analisis teknikal menggunakan data – data statistik dari saham tersebut dan mencoba untuk memprediksi arah pergerakan harga saham dari data – data tersebut.

II.4 Indeks Harga Saham

Menurut Jogiyanto (2009, h100), indeks harga saham yaitu suatu indikator yang menunjukkan pergerakan harga saham, sedangkan Menurut Antolis, T., Dossugi S., (2008, h147) indeks harga saham adalah “Suatu indikator yang menunjukan pergerakan

harga saham” jadi indeks dapat dipergunakan sebagai acuan terhadap kondisi yang terjadi di pasar apakah sedang lesu atau sedang aktif dan juga dapat mengetahui apakah tren yang dialami sedang naik (bullish) atau turun (bearish), jika indeks saham mengalami penurunan sebesar 30 poin dari hari sebelumnya yang berada di angka 300 maka dapat dikatakan bahwa rata-rata harga saham mengalami penurunan sebesar 10%.

Terdapat berbagai indeks harga saham di BEI, berbagai macam indeks saham tersebut adalah :

• Indeks Harga Saham Gabungan (IHSG), menggunakan semua emiten yang tercatat sebagai komponen perhitungan indeks.

• Indeks Sektoral, menggunakan semua emiten yang termasuk dalam masing-masing sektor, misalnya sektor pertambangan , keuangan, dan lain-lain, terdapat 9 sektor yaitu pertanian, pertambangan, industri dasar, aneka industri, konsumsi, properti infrastruktur, keuangan, perdagangan dan jasa, dan manufaktur.

• Indeks LQ45, menggunakan 45 emiten yang dipilih berdasarkan kriteria likuiditas dan kapitalisasi pasar, setiap 6 bulan terdapat pemilihan saham-saham baru yang akan masuk kedalam LQ45.

• Jakarta Islamic Index (JII), menggunakan 30 emiten yang masuk dalam kriteria syariah dan termasuk saham yang memiliki kapitalisasi besar dan likuiditas tinggi, saham-saham yang masuk dalam indeks syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah seperti usaha perjudian dan permainan yang tergolong judi atau perdagangan yang terlarang, usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan asuransi konvensional, usaha yang memproduksi, mendistribusi serta memperdagangkan

makanan dan minumam yang haram, ataupun usaha yang memproduksi mendistribusi atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

• Indeks Kompas100, menggunakan 100 saham yang dipilih berdasarkan kriteria likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah ditentukan seperti telah tercatat di BEI minimal 3 bulan, saham tersebut masuk dalam perhitungan IHSG.

• Indeks Papan Utama & Papan Pengembangan, menggunakan emiten yang masuk dalam kriteria papan utama & papan pengembang.

• Indeks Bisnis-27, yaitu indeks harga saham yang diluncurkan oleh BEI yang berkerjasama dengan Bisnis Indonesia, indeks ini terdiri dari 27 saham pilihan yang berdasarkan atas criteria fundamental dan teknikal. Fundamental yang dipakai antara lain laba usaha, laba bersih, ROA, ROE dan DER, sedangkan criteria teknikal ialah hari transaksi, nilai perdagangan, volume dan frekuensi transaksi.

• Indeks Individual, yaitu indeks yang menggunakan harga masing-masing saham terhadap harga dasarnya, atau indeks masing-masing saham yang tercatat di BEI.

• Indeks PEFINDO-25 yaitu indeks yang dimaksudkan untuk memberikan tambahan pedoman untuk melakukan investasi bagi investor, yaitu dengan cara membangun sebuah benchmark indeks harga saham baruyang secara khusus memuat kinerja harga saham emiten kecil dan menengah melalui criteria dan metodologi yang konsisten.

• Indeks SRI-KEHATI adalah sebuah indeks harga saham yang merupakan hasil kerja sama antara BEI dan Yayasan Keanekaragaman Hayati Indonesia (KEHATI). Yang bergerak dalam bidang pelestarian dan pemanfaatan keankeragaman hayati, indeks ini diciptakan sebagai barometer bagi investor untuk menginvestasikan dananya kepada perusahaan yang memiliki kesadaran terhadap lingkungan, social, dan tata kelola perusahaan yang baik.

Seluruh indeks yang ada di BEI menggunakan metode perhitungan yang sama, yaitu metode rata-rata tertimbang berdasarkan jumlah saham tercatat. Perbedaan utama pada masing-masing indeks jumlah emiten dan nilai dasar yang digunakan untuk penghitungan indeks. Misalnya untuk Indeks LQ45 menggunakan 45 saham untuk perhitungan indeks sedangkan Jakarta Islamic Index (JII) menggunakan 30 saham untuk perhitungan indeks. Indeks-indeks tersebut ditampilkan terus menerus melalui display wall di lantai bursa dan disebarkan ke masyarakat luas oleh data vendor melalui data feed.

Menurut Darmadji. T., Fakhruddin. H. M. (2010). sebuah indeks harga saham diharapkan memiliki lima fungsi yaitu :

1. Sebagai indikator tren pasar.

2. Sebagai indikator tingkat keuntungan.

3. Sebagai tolak ukur (benchmark) kinerja suatu portofolio.

5. Sebagai fasilitas untuk perkembangan produk derivatif.

II.5 BI Rate

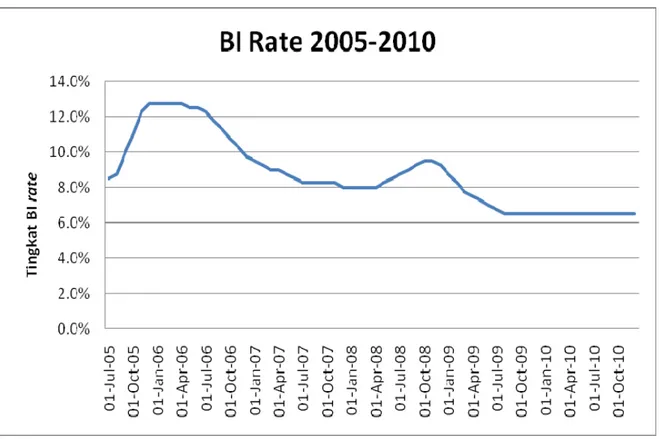

Menurut situs www.bi.go.id BI rate ialah “Suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank indonesia dan diumumkan kepada publik” kebijakan moneter itu sendiri bertujuan untuk menjaga dan memelihara kestabilan nilai rupiah agar tetap stabil sehingga inflasi dapat tetap terjaga, dalam mencapai tujuannya Bank Indonesia menetapkan untuk mempengaruhi berbagai aktivitas perekonomian, tetapi untuk mencapai tujuan tersebut diperlukan waktu tidak secara langsung tercapai sesuai dengan yang diinginkan.

BI rate diumumkan setiap rapat dewan gubernur bulanan, sehingga setiap bulan BI rate dapat berganti atau juga tetap tidak berubah, dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas di pasar uang.

Bank Indonesia akan menaikkan BI rate bilamana inflasi ke depan akan diperkirakan melampaui sasaran, dan sebaliknya bank Indonesia akan menurunkan BI rate jika inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan, berikut perkembangan BI rate dari tahun 2005 sampai 2010 :

Gambar II.1 BI rate periode Juli 2005 – 3 Desember 2010

II.6 Single Index Model

Berdasarkan data nilai saham dan IHSG, dapat kita lihat bahwa terjadi korelasi pergerakan saham terhadap pergerakan pasar (IHSG) , beberapa saham mengalami kenaikan bilamana pasar mengalami penurunan adapula beberapa saham mengikuti pergerakan pasar jika pasar mengalami peningkatan maka saham ikut mengalami peningkatan, hal tersebut menunjukkan bahwa return dari saham memiliki korelasi terhadap perubahan nilai pasar, untuk menunjukkan hal tersebut maka diperlukan suatu teknik yang dapat digunakan untuk mengukur korelasi tersebut, yaitu dengan menggunakan single index model, yaitu mengasumsikan bahwa

Single Index Model Menurut Elton. J. E., Gruber. J. M., Brown .J .S, Goetzmann. N. W. (2007, h132) adalah “The most widely used techinique assumes that the

co-movement between stocks is due to a single common influence or index. This model is appropriately called the single-index model”, jadi single index model ialah suatu model yang memperkirakan pergerakan saham-saham berdasarkan pengaruh dari suatu indeks, dimana indeks yang diamsumsikan ialah beta yaitu mengukur sensitivitas return saham dengan return market.

Dari pengertian di atas dapat disimpulkan bahwa terdapat satu faktor yang

mempengaruhi pergerakan arah saham yakni beta, dengan menggunakan asumsi tersebut dapat diketahui return tambahan dari saham tersebut yang tercermin pada perhitungan excess return to beta, yang akan dijelaskan pada hal 28.

II.7 Systemic Risk dan Unsystemic Risk

Menurut Corado, J. C., Jordan, B. D. (2002:540) systemic risk ialah “risk that influences a large number of asset. Also called market risk” dan unsytemic risk ialah “ risk that influences a single company or a small group of companies” jadi yang dimaksud dengan systemic risk ialah suatu resiko yang berpengaruh secara luas yang dapat mempengaruhi terhadap aset-aset atau efeknya berdampak terhadap pasar secara menyeluruh sebagai contoh inflasi pada suatu negara akan mempengaruhi biaya yang dikeluarkan terhadap perusahaan, tingkat pajak pada suatu negara yang meningkat dan membebani perusahaan, dan lain-lain. Sedangkan unsystemic risk ialah suatu resiko yang hanya berdampak kecil atau hanya berpengaruh terhadap sebuah aset atau kelompok kecil dari aset sebagai contoh kenaikan harga kapas mempengaruhi perusahaan textil, kenaikan harga kedelai mempengaruhi perusahaan kecap, dan lain-lain.

Unsystemic risk dapat dieliminasi dengan menggunakan diversifikasi jadi portofolio yang memiliki banyak aset hamper tidak memiliki unsystemic risk, sedangkan systemic risk tidak dapat dieliminasi dengan diversifikasi karena sifatnya yang mencakup luas, jadi portofolio yang menggunakan diversifikasi, tingkat pengembaliannya hanya ditentukan oleh systemic risk yang dimiliki.

Menurut Corado, J. C., Jordan, B. D. (2002, h540) untuk mengukur nilai systemic risk digunakan dengan mengukur nilai Beta “Because systemic risk is the crucial determinant of an asset’s expected return, we need some way of measuring the level of systemic risk for different investment. The specific measure we will use is called the beta coefficient”.

Sedangkan menurut Hartono (2009, h363) mengatakan bahwa “Beta portofolio mengukur volatilitas (volatility) pengembalian portofolio dengan pengembalian pasar. Dengan demikian beta merupakan pengukur resiko sistematik dari suatu sekuritas atau portofolio relatif terhadap resiko pasar”, beta digunakan untuk mengukur nilai systemic risk dari sebuah aset, aset yang memiliki nilai beta lebih dari 1 berarti memiliki systemic risk yang lebih tinggi dari rata-rata, sebaliknya jika beta yang dimiliki kurang dari 1 maka systemic risk lebih kecil daripada rata-rata. Nilai beta juga digunakan untuk mengukur tingkat volatilitas sebuah saham, jika bernilai positif maka saham bergerak searah dengan indeks saham, jika bernilai negative maka saham bergerak berlawanan dengan indeks saham. Berikut rumus perhitungan untuk menghitung nilai beta pada suatu saham :

M i M i i

Corr

R

R

σ

σ

β

=

(

,

)

×

Dimana: iβ = Beta saham i

Corr = korelasi dari saham i

i

R = return dari saham i

M

R = return dari market

i

σ = standar deviasi saham i

M

σ = standar deviasi market

Untuk mengukur nilai Beta dapat juga dilakukan dengan Excell yaitu dengan menggunakan formula Slope pada return saham dan return IHSG. Korelasi pada saham berarti kecenderungan yang dimiliki untuk bergerak searah terhadap pasar (IHSG), untuk menghitung korelasi tersebut terlebih dahulu menghitung nilai dari kovarians dan nilai standar deviasi saham.

II.8 Portofolio Efisien

Di dalam pembentukan sebuah portofolio, investor selalu ingin memaksimalkan return harapan dengan tingkat resiko tertenu yang bersedia ditanggungnya, atau mencari portofolio yang menawarkan resiko terendah dengan tingkat return tertentu.

Karakteristik portofolio tersebut disebut juga sebagai portofolio yang efisien (Tandelilin, 2010, h157).

Sedangkan portofolio efisien menurut Fabozzi. J. F. (1999, h63), ialah “memaksimalkan pengembalian yang diharapkan dari investasi dengan tingkat resiko tertentu yang dapat diterima”, jadi portofolio efisien mengambil portofolio yang memiliki resiko tertentu tetapi memliliki tingkat keuntungan yang tinggi dibanding dengan portofolio lainnya. Dalam pemebntukan portofolio efisien juga diasumsikan bahwa investor yang melakukan investasi masuk ke dalam kategori risk averse (penghindar resiko).

Untuk membentuk portofolio efisien tersebut dapat dilakukan dengan melakukan diversifikasi Markowitz dimana dalam diversifikasi teresbut dilakukan penggabungan aktiva-aktiva dalam portofolio dengan pengembalian yang memiliki korelasi positif kurang dari sempurna, dengan tujuan mengurangi risiko aktiva secara sendiri – sendiri diversifikasi tersebut berusaha mempertahankan pengembalian yang ada, dan mengurangi resiko melalui analisis kovarians antara pengembalian yang ada.

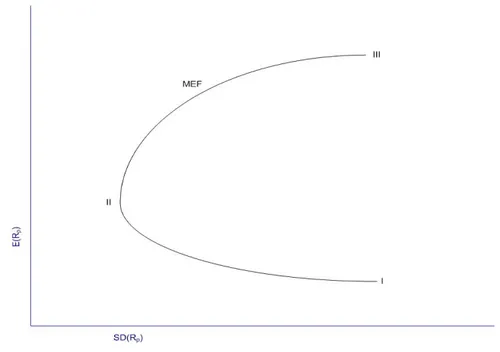

Diversifikasi tersebut membentuk suatu portofolio efisien yang bernama Markowitz Efficient Portofolio, mengacu Fabozzi. J. F. (1999, h78) teori tersebut mengasumsikan investor sebagai penghindar resiko (risk averse), menggunakan dua model variable (expected return dan variance), diamsumsikan investor akan memilih portofolio yang menawarkan pengembalian tertinggi dengan resiko tertentu, seluruh investor akan memiliki pengharapan yang sama dalam hal pengembalian harapan, varians, dan kovarians bagi aktiva beresiko, dan seluruh investor memiliki periode waktu investasi yang sama. Dari pembentukan portofolio tersebut maka dapat dibentuk

kombinasi – kombinasi yang mungkin terjadi. Berikut gambaran rangkaian portofolio yang mungkin terjadi :

Gambar II.2 Rangkaian portofolio yang mungkin terjadi

Dari gambar di atas maka dapat dilihat garis – garis pembentukan portofolio, di antara garis II dan garis III membentuk kombinasi saham yang efektif atau disebut Markowitz efficient frontier (MEF), garis di antara I dan II tidak termasuk ke dalam MEF karena memiliki tingkat pengembalian yang lebih rendah dan juga resiko yang lebih tinggi. Dari pembentukan portofolio efisien tersebut maka dilanjutkan dengan menentukan portofolio yang optimal.

II.9 Portofolio Optimal

Menurut Tandelilin (2010, h157) Portofolio optimal merupakan : “Portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien. Tentunya portofolio yang dipilih investor adalah portofolio yang

sesuai dengan preferensi investor bersangkutan terhadap pengembalian maupun terhadap resiko yang bersedia ditanggungnya”.

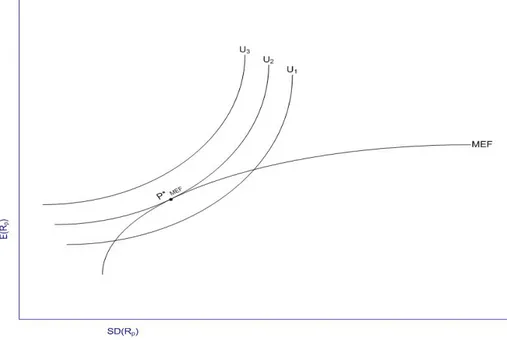

Untuk menentukan portofolio yang manakah yang paling baik dimiliki oleh investor yakni portofolio optimal, maka ditentukan terlebih dahulu dari preferensi investor terhadap tingkat return dan risk yang dimiliki oleh investor atau juga disebut sebagai kurva indeferens, berikut gambar yang memperlihatkan pemeilihan portofolio optimal berdasarkan kurva indiferens yang ada :

Gambar II.3 Pemilihan Portofolio optimal berdasarkan kurva indiferens

Kurva – kurva indiferens yang ditunjukkan dengan simbol U3, U2, U1 ,

menunjukkan kombinasi antara risk dan return yang dimiliki. Berdasarkan gambar di atas menunjukkan bahwa kurva indeferens tertinggi yang dapat dicapai oleh MEF (P* MEF).

Menurut Elton. J. E., Gruber. J. M., Brown .J .S, Goetzmann. N. W. (2007, h184), dalam menentukan saham yang termasuk di dalam portofolio optimal, diperlukan beberapa langkah yakni:

1. Find the “excess return to beta” ratio each stock under consideration, and rank from highest to lowest

2. The optimum portofolio consists of investing in all stock for which (Ri - Rf

)/ βi is greater than a particular cut-off point C*. shortly, we will define

C* and interpret is economic siginificance. Yang dapat diartikan sebagai :

1. Menentukan terlebih dahulu “excess return to Beta” dari setiap saham dan kemudian menyusunnya dari nilai yang tertinggi ke nilai yang terendah

2. Menentukan nilai “cut-off point” dari saham-saham tersebut dan mengambil dari nilai yang terbesar ke atas

Menurut Bodie. Z., Kane. A., Marcus. A. J. (2009) menyebutkan bahwa excess return ialah “the difference in any particular period between the actual rate of return on a risky asset and the risk-free rate” jadi excess return dapat diamsusikan dengan tingkat pengembalian saham dikurang dengan tingkat bunga aset bebas resiko, tingkat bunga aset bebas resiko dapat juga diartikan sebagai sebuah aset yang lepas dari resiko tertentu seperti gagal bayar atau yang lainnya seperti tingkat suku bunga bank Indonesia (BI rate).

Sedangkan Excess return to Beta menurut Elton. J. E., Gruber. J. M., Brown .J .S, Goetzmann. N. W. (2007, h181). Menyatakan bahwa “The excess return to beta ratio measures the additional return on security (beyond that offered by a riskless asset) per unit of a nondiversifiable risk” jadi dapat diasumsikan bahwa excess return to beta dapat digunakan untuk mengukur tingkat pengembalian tambahan dari saham yang tidak termasuk riskless asset dibandingkan dengan nondiversifiable risk (beta).

Berikut perhitungan dari excess return to beta :

Excess return to Beta =

i F i

R

R

β

−

Dimana : iR = tingkat pengembalian laba dari saham i

F

R = tingkat Risk free (BI rate)

i

β = tingkat volatilitas dari saham i (systemic risk)

Setelah mendapatkan nilai Excess return to Beta pada masing-masing saham selanjutnya akan dilakukan rangking nilai Excess return to Beta dari yang terbesar ke nilai yang terkecil hal ini dilakukan untuk melihat saham manakah yang memiliki nilai Excess return to Beta yang terbesar dan juga dilakukan untuk mencari nilai C*.

Setelah melakukan rangking saham berdasarkan nilai Excess return to Beta maka langkah selanjutnya ialah menentukan nilai C*, berikut formula untuk menghitung nilai C*

∑

∑

= =+

−

=

i j ej j m i j ej i F i mR

R

C

1 2 2 2 1 2 21

)

(

*

σ

β

σ

σ

β

σ

Dimana : iR = tingkat pengembalian laba dari saham i

F

R = tingkat Risk free (BI rate)

i

β = tingkat volatilitas dari saham i (systemic risk)

C* = Nilai dari Cut-off Point

2

m

σ

= nilai dari Variance Market (Variance IHSG)2

ej

σ

= nilai dari unsystemic risk dari sahamSetelah mengetahui posisi C* maka langkah selanjutnya ialah mengambil saham yang posisinya berada di atas C* (termasuk saham C*) untuk diambil ke dalam portofolio, setelah itu dilanjutkan dengan membentuk alokasi investasi pada tiap-tiap saham yang terpilih.

Untuk mengukur berapa persentase yang akan diinvestasikan pada tiap saham maka diperlukan perhitungan:

∑

= i i i Z Z XBerdasarkan teori Lintner yang menyatakan bahwa nilai Xi=1, yaitu alokasi pada

tiap-tiap saham haruslah berjumlah 1 (100%).Dengan nilai Z sebagai berikut :

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

−

−

=

2R

R

C

*

Z

i F i ei i iσ

β

β

Dimana :

i

R = tingkat pengembalian laba dari saham i

F

R = tingkat Risk free (BI rate)

i

β = tingkat volatilitas dari saham i (systemic risk)

C* = Nilai dari Cut-off Point

2

m

σ

= nilai dari Variance Market (Variance IHSG)2

ej