IJAB: INDONESIAN JOURNAL OF ACCOUNTING AND BUSINESS

Website jurnal: ijab.ubb.ac.id

PENGARUH PEMERIKSAAN PAJAK DAN SANKSI PAJAK

SERTA SOSIALISASI PAJAK TERHADAP KEPATUHAN WAJIB

PAJAK BADAN PAJAK PENGHASILAN PASAL 25 PADA

KANTOR PELAYANAN PAJAK PRATAMA KABUPATEN

PANDEGLANG

Cyntia Ayu Tirani1), Andi2), Seandy Ginandjar3) Jurusan Akuntansi FEB Universitas Sultan Ageng Tirtayasa 1)2)3) [email protected]), [email protected]2)

ABSTRAK

Kepatuhan Wajib Pajak Badan untuk melaporkan SPT tahunan di KPP Pratama Pandeglang cenderung menurun diduga disebabkan oleh kurangnya pemeriksaan pajak, sanksi pajak dan sosialisasi pajak. Penelitian bertujuan untuk mengetahui pengaruh pemeriksaan pajak, sanksi pajak dan sosialisasi pajak terhadap kepatuhan Wajib Pajak secara parsial dan simultan terhadap kepatuhan Wajib Pajak badan di KPP Pratama Pandeglang. Metode penelitian yang digunakan adalah metode survey dengan pendekatan kuantitatif. Populasi adalah Wajib Pajak Badan di KPP Pratama Pandeglang tahun 2018 berjumlah 16.209 Wajib Pajak Badan dan jumlah sampel sebesar 100 Wajib Pajak Badan menggunakan rumus Slovin. Teknik analisis data yang digunakan meliputi uji validitas, uji reliabilitas, asumsi klasik, koefisien determinasi, analisis regresi linier berganda dan uji hipotesis. Hasil penelitian pemeriksaan pajak terhadap kepatuhan Wajib Pajak diperoleh thitung > ttabel (7,984 > 1,984) artinya terdapat pengaruh. Sanksi pajak terhadap kepatuhan Wajib Pajak diperoleh thitung > ttabel (2,015 > 1,984) artinya terdapat pengaruh. Sosialisasi pajak terhadap kepatuhan Wajib Pajak diperoleh thitung > ttabel (2,287 > 1,984) artinya terdapat pengaruh. Pemeriksaan pajak, sanksi pajak dan sosialisasi pajak terhadap kepatuhan Wajib Pajak diperoleh Fhitung > Ftabel (37,937 > 2,70) artinya terdapat pengaruh. Kesimpulan secara parsial terdapat pengaruh signifikan pemeriksaan pajak terhadap kepatuhan Wajib Pajak, terdapat pengaruh signifikan sanksi pajak terhadap kepatuhan Wajib Pajak dan terdapat pengaruh signifikan sosialisasi pajak terhadap kepatuhan Wajib Pajak. Secara simultan terdapat pengaruh signifikan pemeriksaan pajak, sanksi pajak dan sosialisasi pajak terhadap kepatuhan Wajib Pajak.

I. PENDAHULUAN

Kepatuhan Wajib Pajak secara signifikan dipengaruhi oleh Pemeriksaan Pajak (Chorras Mandagi et al., 2014). Secara parsial sanksi pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak (Arif Angga Ardyanto, Nanik Sri Utaminingsih, 2014). Penelitian yang dilakukan Pasca Rizki Dwi Ananda et al., (2015) diperoleh hasil secara parsial sosialisasi perpajakan berpengaruh signifikan terhadap kepatuhan Wajib Pajak. Secara signifikan dan positif 1) Pemeriksaan Pajak berpengaruh terhadap kepatuhan Wajib Pajak, 2) Sanksi Pajak berpengaruh terhadap kepatuhan Wajib Pajak (Pujo Gunarso, 2016). Nerissa Arviana, Djeni Indrajati (2018) menyatakan bahwa 1) Sanksi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak , 2) Sosialisasi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak. Hasil penelitian Fransiskus Eddy Wahyono, et al.(2018) adalah 1) Pemeriksaan Pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak, 2)Sanksi Pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak dan 3) Sosialisasi Perpajakan berpengaruh signifikan terhadap kepatuhan Wajib Pajak.Pemeriksaan Pajak, Sanksi Pajak dan Sosialisasi Perpajakan secara simultan berpengaruh signifikan terhadap kepatuhan Wajib Pajak.

Kantor Pelayanan Pajak (KPP) Pratama Kabupaten Pandeglang dalam kurun waktu tahun 2014 - 2018 mengeluarkan Surat Ketetapan Pajak (SKP) terus meningkat antara SKP terbit dan SKP Setor. Adapun data SKP Terbit dan SKP Setor dapat dilihat pada tabel sebagai berikut:

Tabel 1 Perkembangan SKP Kurang Bayar Terbit dan SKP Setor KPP Pratama Pandeglang Tahun 2014-2018 Tahun SKP Kurang Bayar Terbit Selisih SKP Kurang Bayar Terbit

SKP Setor Selisih SKP Setor

2014 160 -- Rp 1.150.269.000,- --

2015 810 650 Rp 4.567.844.917,- Rp 3.417.575.917,- 2016 2738 1928 Rp 5.852.343.415,- Rp 1.284.498.498,- 2017 6998 4260 Rp 13.584.040.712,- Rp 7.731.697.297,- 2018 4653 -2345 Rp 8.430.515.153,- Rp (5.153.525.559,-) Sumber: KPP Pratama Pandeglang 2019

Dari selisih SKP kurang bayar terbit dan selisih SKP Setor mengalami peningkatan periode 2014 – 2018 maka KPP Pratama Pandeglang melakukan pemeriksaan Pajak Penghasilan Pasal 25 terhadap Wajib Pajak Badan .

Data yang diperoleh dari KPP Pratama Pandeglang, jumlah Wajib Pajak Badan yang memperoleh sanksi mengalami peningkatan dalam kurun waktu 2014-2018 yang

mengindikasikan bahwa Wajib Pajak Badan yang dianggap kurang patuh. Adapun data

Perkembangan Sanksi Perpajakan Wajib Pajak Badan, sebagai berikut:

Tabel 2. Perkembangan Sanksi Perpajakan Wajib Pajak Badan

Tahun Jumlah Wajib Pajak Badan Kena Sanksi % Pertumbuhan

2014 8.772 3,01%

2015 9.561 8,99%

2016 10.837 13,35%

2017 12.105 11,70%

2018 15.846 30,90%

Sumber: KPP Pratama Pandeglang 2019

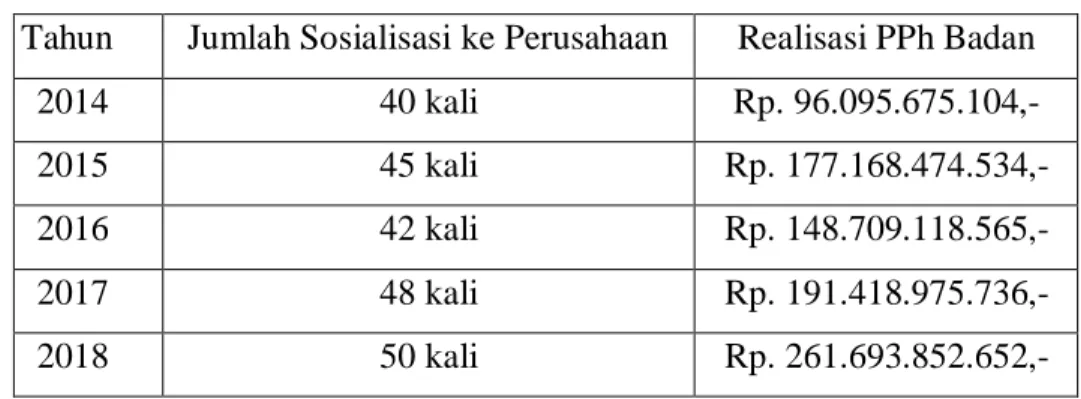

Dalam kurun waktu 2014-2018 KPP Pratama Pandeglang telah melakukan sosialisasi ke perusahaan. Sosialisasi setiap tahun meningkat namun fenomena terjadi pada tahun 2016 jumlah sosialisasi mengalami penurunan dan realisasi penerimaan Pajak Penghasilan Badan Tahunan menurun. Untuk lebih jelasnya dapat dilihat pada tabel sebagai berikut:

Tabel 3. Perkembangan Sosialisasi

Tahun Jumlah Sosialisasi ke Perusahaan Realisasi PPh Badan

2014 40 kali Rp. 96.095.675.104,-

2015 45 kali Rp. 177.168.474.534,-

2016 42 kali Rp. 148.709.118.565,-

2017 48 kali Rp. 191.418.975.736,-

2018 50 kali Rp. 261.693.852.652,-

Sumber : KPP Pratama Pandeglang 2019

Data yang diperoleh dari KPP Pratama Pandeglang, jumlah Wajib Pajak Badan yang terdaftar pada tahun 2018 berjumlah 16.209 Wajib Pajak namun jumlah yang melaporkan PPh Pasal 25 berjumlah 1.247 Wajib Pajak Badan. Apabila dipersentasikan berjumlah 7,69%. Artinya kepatuhan Wajib Pajak Badan yang melaporkan PPh Pasal 25 di KPP Pratama Pandeglang masih rendah.

Dari uraian diatas, peneliti merumuskan masalah, yaitu 1) seberapa besar pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak Badan PPh Pasal 25; 2) seberapa besar pengaruh sanksi pajak terhadap kepatuhan Wajib Pajak Badan PPh Pasal 25; 3) seberapa besar pengaruh sosialisasi pajak terhadap kepatuhan Wajib Pajak Badan PPh Pasal 25; 4) seberapa besar pengaruh pemeriksaan pajak, sanksi pajak, sosialisasi pajak secara simultan terhadap kepatuhan Wajib Pajak Badan PPh Pasal 25. Tujuan penelitian adalah untuk mengetahui 1)

pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak Badan PPh Pasal 25; 2) pengaruh sanksi pajak terhadap kepatuhan Wajib Pajak Badan PPh Pasal 25; 3) pengaruh sosialisasi pajak terhadap kepatuhan Wajib Pajak Badan PPh Pasal 25; 4) pengaruh pemeriksaan pajak, sanksi pajak, sosialisasi pajak secara partial maupun simultan terhadap kepatuhan Wajib Pajak Badan PPh Pasal 25.

II. TINJAUAN PUSTAKA Pemeriksaan Pajak

Menurut Pasal 1 Peraturan Menteri Keuangan (PMK) Republik Indonesia (RI) No.184/PMK.03/2015 menyatakan serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan disebut pemeriksaan. Pemeriksaan Pajak adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan (Wibowo, 2020).

Pasal 2 PMK RI No. 17/PMK.03/2013 menyatakan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan disebut tujuan pemeriksaan pajak. Menurut Pasal 4 PMK RI No. 184/PMK.03/2015, kreteria pemeriksaan pajak, adalah a) Wajib Pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP; b) terdapat keterangan lain berupa data konkret sebagaimana dimaksud dalam Pasal 13 ayat (1) huruf a Undang-Undang KUP; c) Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar, selain yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud pada huruf a; d) Wajib Pajak yang telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak; e) Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan rugi; f) Wajib Pajak melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan

Indonesia untuk selama-lamanya; g) Wajib Pajak melakukan perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian kembali aktiva tetap; h) Wajib Pajak tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran yang terpilih untuk dilakukan Pemeriksaan berdasarkan Analisis Risiko; atau i) Wajib Pajak menyampaikan Surat Pemberitahuan yang terpilih untuk dilakukan Pemeriksaan berdasarkan Analisis Risiko.

Sanksi Pajak

Jaminan bahwa peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/ dipatuhi. Atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma perpajakan disebut sanksi perpajakan (Mardiasmo, 2016:62). Berdasarkan Pasal 7 Undang-Undang Nomor 28 Tahun 2007 mengemukakan bahwa apabila Wajib Pajak tidak menyampaikan Surat Pemberitahuan (SPT) tepat waktu sesuai dengan jangka waktu penyampaian SPT atau batas waktu perpanjangan surat pemberitahuan dimana jangka waktu tersebut dapat dikenakan sanksi pajak. Sanksi perpajakan (Resmi, 2014:62) mengemukakan sanksi perpajakan terjadi karena terdapat pelanggaran terhadap peraturan perundang- undangan perpajakan. Berdasarkan beberapa pendapat di atas dapat disimpulkan sanksi pajak adalah Wajib Pajak yang lalai dalam pemenuhan kewajiban perpajakannya sehingga dengan diberikannya sanksi, maka Wajib Pajak akan jera dan mau belajar dari kesalahan yang telah dilakukannya sehingga untuk memenuhi kewajiban perpajakannya di masa akan datang bisa lebih baik lagi.

Ada dua jenis sanksi pajak (Mardiasmo, 2016) yaitu 1) sanksi administrasi dan 2) sanksi pidana. Sanksi administrasi yaitu pembayaran kerugian kepada Negara, khususnya berupa bunga dan kenaikan. Sanksi pidana adalah siksaan atau penderitaan dan merupakan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi. Pengenaan sanksi pidana tidak menghilangkan kewenangan untuk menagih pajak yang masih terutang.

Sosialisasi Pajak

Menurut Ihsan (2013) mengemukakan salah satu teknik yang sangat penting di antara teknik-teknik bimbingan lainnya, didefinisikan sebagai proses menolong orang

supaya dapat mengatasi persoalan-persoalannya dan menambah penyesuaian dirinya melalui wawancara serta sifat-sifat hubungan yang lain antara orang dengan orang, misalnya dengan membuat orang yang ditolong tadi dapat merasa bebas dan senang disebut sosialisasi. Dengan adanya penyuluhan, yang diharapkan dapat terjadi adalah perubahan dari diri manusia dari segi pengetahuan, keterampilan, dan sikapnya. Sasaran dari penyuluhan adalah penyebaran informasi yang bermanfaat dan praktis bagi masyarakat tertentu. Sosialisasi pajak memiliki arti proses penyebarluasan peraturan perpajakan agar dapat dipahami dan dapat diterapkan dalam kegiatan praktis di lapangan yang dilakukan secara berkesinambungan dengan tujuan meningkatkan pengetahuan, keterampilan, kesadaran dan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakan (Damanik, 2016). Menurut Andyastuti (2013), sosialisasi pajak adalah cara penyebarluasan peraturan perpajakan agar dapat dipahami dan dapat diterapkan dalam kegiatan praktis di lapangan yang dilakukan secara berkesinambungan dalam melaksanakan kewajiban perpajakan. Sosialisasi perpajakan juga dapat mempengaruhi bertambahnya jumlah Wajib Pajak sehingga penerimaan pajak pun meningkat. Berdasarkan beberapa pendapat di atas dapat disimpulkan sosialisasi pajak adalah salah satu cara penyebarluasan peraturan perpajakan agar dapat dipahami dan dapat diterapkan oleh Wajib Pajak.

Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan (Nasucha, 2012:9). Rasa bersalah dan rasa malu, persepsi Wajib Pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung dan pengaruh kepuasan terhadap pelayanan pemerintah dinamakan kepatuhan Wajib Pajak (Rahayu, 2013:138). Menurut Kamus Umum Bahasa Indonesia, istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan. Jadi, Wajib Pajak yang patuh adalah Wajib Pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Ada 2 macam kepatuhan pajak (Nora Galuh Candra Asmarani, 2020), yaitu 1) kepatuhan secara administratif atau secara formal yang mencakup sejauh mana wajib pajak patuh terhadap persyaratan prosedural dan administrasi pajak, termasuk mengenai syarat pelaporan serta waktu untuk menyampaikan dan membayar pajak. 2) kepatuhan secara teknis atau materiel, yang mengacu pada perhitungan jumlah beban pajak secara benar. Kepatuhan pajak materiel juga dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi ketentuan materiel perpajakan, yaitu sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan dapat diidentifikasi berdasarkan pada kepatuhan wajib pajak dalam mendaftarkan diri, kepatuhan wajib pajak untuk melaporkan SPT secara benar, lengkap dan jelas, serta kepatuhan dalam pembayaran piutang perpajakan. Ada 4 indikator kepatuhan Wajib Pajak (klikpajak, 2019) yaitu 1) Kepatuhan Wajib Pajak dalam mendaftarkan diri; 2) Kepatuhan Wajib Pajak untuk menyetorkan kembali SPT secara tepat waktu; 3) Kepatuhan dalam penghitungan dan pembayaran pajak terutang atas penghasilan yang diperoleh dan 4) Kepatuhan Wajib Pajak dalam pembayaran tunggakan pajak (STP atau SKP) sebelum jatuh tempo.

Pajak Penghasilan Pasal 25

Menurut Undang-undang No. 36 Tahun 2008 tentang Pajak Penghasilan menatakan Wajib Pajak Orang Pribadi atau Badan Usaha diharuskan untuk membayar pajak yang terutang dan harus dilunasi dalam jangka waktu satu tahun. Namun dalam praktiknya, mungkin terdapat kesulitan bagi Wajib Pajak dalam melunasi pembayarannya sehingga pembayaran pajak secara angsuran akan lebih memudahkan. Pembayaran pajak penghasilan secara angsuran ini adalah pengertian dari PPh Pasal 25 yang memang tujuannya ingin meringankan beban Wajib Pajak sehingga tetap dapat memenuhi kewajibannya. Adapun ketentuannya dalam PPh Pasal 25 adalah Wajib Pajak yang memiliki kegiatan usaha akan membayar angsuran Pajak Penghasilan setiap bulannya. Batas waktu pembayaran PPh Pasal 25 adalah paling lambat tanggal 15 bulan berikutnya dari masa pajak yang akan dibayarkan. Apabila ada keterlambatan dalam penyetoran dan pelaporan PPh Pasal 25, terdapat sanksi yang berlaku yaitu dikenakan bunga sebesar 2% per bulan dari tanggal jatuh tempo hingga tanggal pembayaran.

Wajib Pajak Badan adalah Wajib Pajak yang melakukan kegiatan usaha tetap dan memiliki kewajiban sebagai pembayar, pemotong atau pemungut pajak. Ketentuan tarif PPh Pasal 25 bagi Wajib Pajak Badan adalah PKP x 25% tarif PPh Pasal 17 Ayat (1) Undang-Undang

Pajak Penghasilan. PPh Pasal 25 dituliskan dalam bentuk SPT Tahunan dengan penghitungannya selama setahun sekali setelah data penghasilan sudah lengkap selama satu tahun tersebut. Biasanya penghitungannya dilakukan setelah laporan keuangan sudah memasuki masa tutup buku tahunan. Dalam ketentuannya, besarnya angsuran PPh Pasal 25 dalam tahun pajak berikutnya setelah tahun pelaporan di SPT Tahunan dihitung sebesar PPh Pasal 25 yang terutang pajak tahun lalu dikurangi Pajak Penghasilan sebagai berikut: 1) PPh Pasal 21 (sesuai tarif Pasal 17 Ayat (1) bagi pemilik NPWP dan tambahan sebesar 20% bagi yang tidak memiliki NPWP); 2) PPh Pasal 23 (15% berdasarkan dividen, bunga, royalti, dan hadiah – 2% berdasarkan sewa dan penghasilan lain serta imbalan jasa); 3) PPh Pasal 22 (pungutan sebesar 100% bagi yang tidak memiliki NPWP); 4) PPh Pasal 24 yaitu pajak penghasilan yang dibayar atau terutang di luar negeri dan boleh dikreditkan.

Jika batas waktu penyetoran jatuh pada hari libur (termasuk Sabtu, Minggu, hari libur nasional, dan Pemilihan Umum), maka pembayaran masih dapat dilakukan pada hari berikutnya – sesuai Pasal 3 Peraturan Menteri Keuangan No.184/PMK.03/2007, yang kemudian diubah lagi sesuai Peraturan Menteri Keuangan No. 242/PMK.03/2014 tentang Tata Cara Pembayaran dan Penyetoran Pajak. Sesuai Peraturan Direktur Jenderal Pajak Nomor PER-22/PJ/2008 pada 21 Mei 2008, pembayaran harus dilakukan dengan membawa Surat Setoran Pajak (SSP) atau dokumen sejenisnya. Untuk melakukan setoran pajak, Anda harus membuat ID Billing terlebih dahulu. OnlinePajak menyediakan layanan pembuatan ID Billing secara online yang mudah, cepat dan akurat.

Dari uraian diatas, maka hipotesis penelitian sebagai berikut:

H1 : Diduga terdapat pengaruh yang signifikan pemeriksaan pajak terhadap kepatuhan

Wajib Pajak.

H2 : Diduga terdapat pengaruh yang signifikan sanksi pajak terhadap kepatuhan

Wajib Pajak.

H3 : Diduga terdapat pengaruh yang signifikan sosialisasi pajak terhadap kepatuhan Wajib

Pajak.

H4 : Diduga terdapat pengaruh yang signifikan pemeriksaan pajak, sanksi pajak dan

sosialisasi pajak terhadap kepatuhan Wajib Pajak.

III. METODE PENELITIAN

menggunakan pendekatan penelitian kuantitatif. Populasi dalam penelitian adalah Wajib Pajak Badan di KPP Pratama Pandeglang tahun 2018 yang berjumlah 16.209 Wajib Pajak Badan. Untuk besarnya sampel, peneliti menggunakan rumus Slovin dengan tingkat kesalahan 10% maka jumlah sampel dibulatkan menjadi 100 Wajib Pajak Badan yang dijadikan sebagai responden. Teknik pengambilan sampel yang digunakan adalah teknik acak sederhana (Simple Random Sampling). Jenis data digunakan adalah data primer dengan menyebarkan kuesioner (skala likert) kepada Wajib Pajak Badan yang terdaftar di KPP Pratama Pandeglang Provinsi Banten. Variabel independen penelitian adalah pemeriksaan pajak, sanksi pajak dan sosialisasi pajak, sedangkan variabel dependen adalah kepatuhan Wajib Pajak. Teknik pengumpulan data yang diguna oleh peneliti adalah kepustakaan dan lapangan (observasi, kuesioer). Teknik analisis data pada penelitian adalah analisis deskriptif. Penelitian menggunakan metode analisis data, yaitu uji instrumen (uji validitas dan reliabilitas) dan uji asumsi klasik (uji normalitas, uji multikolinieritas, uji heteroskedastisitas, uji koefisien determinasi (R2), analisis regresi linier berganda). Penelitian ini menggunakan uji hipotesis (uji t, uji F). Untuk mengolah data peneliti menggunakan software SPSS versi 21.

IV. HASIL DAN DISKUSI

Dari hasil dilapangan, responden yang berjenis kelamin laki-laki sebesar 59 (59%) orang dan berjenis kelamin perempuan sebanyak 41 (41%) orang. Responden pendidikan S2 sebanyak 5 (5%) orang, pendidikan S1 sebanyak 27 (27%) orang, pendidikan SMA sebanyak 68 (68%). Hasil analisis uji intrumen yaitu uji validitas pemeriksaan pajak (X1)

diperoleh sebagai berikut:

Tabel 4. Uji Validitas Pemeriksaan Pajak Pernyataan rhitung rtabel Ket.

P1 0,388 0,195 Valid P2 0,325 0,195 Valid P3 0,485 0,195 Valid P4 0,393 0,195 Valid P5 0,338 0,195 Valid

P6 0,395 0,195 Valid P7 0,439 0,195 Valid P8 0,312 0,195 Valid P9 0,397 0,195 Valid P10 0,420 0,195 Valid Sumber: Data diolah SPSS 21

Hasil uji validitas diketahui nilai rhitung seluruh butir pada variabel pemeriksaan

pajak (X1) menghasilkan lebih besar dari 0,195 (rhitung > rtabel). Artinya seluruh butir

pernyataan yang ada dalam variabel pemeriksaan pajak dikatakan valid, sehingga dapat digunakan untuk pengambilan data penelitian..

Tabel 5. Uji Reliabilitas Variabel Pemeriksaan Pajak

Reliability Statistics

Cronbach's Alpha

N of Items

,725 10

Sumber: Hasil Pengolahan SPSS 21

Dari hasil perhitungan koefisien reliabilitas Cronbach Alpha = 0,725 > 0,6 maka disimpulkan variabel pemeriksaan pajak dikatakan reliable artinya dapat dipercaya sehingga dapat dipakai sebagai bahan pengujian selanjutnya.

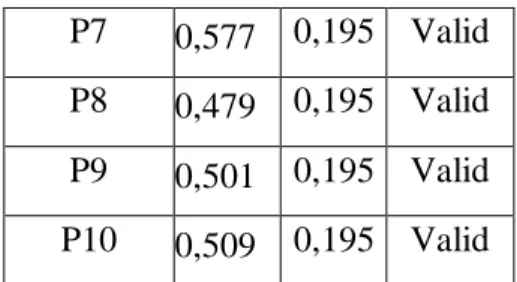

Tabel 6.Uji Validitas Sanksi Pajak Pernyataan rhitung rtabel Ket.

P1 0,531 0,195 Valid P2 0,455 0,195 Valid P3 0,484 0,195 Valid P4 0,483 0,195 Valid P5 0,535 0,195 Valid P6 0,560 0,195 Valid

P7 0,577 0,195 Valid P8 0,479 0,195 Valid P9 0,501 0,195 Valid P10 0,509 0,195 Valid Sumber: Data diolah SPSS 21

Hasil uji validitas diketahui nilai rhitung seluruh butir pada variabel sanksi pajak

menghasilkan butir pernyataan lebih besar dari 0,195 (rhitung > rtabel). Artinya seluruh

butir pernyataan yang ada dalam variabel sanksi pajak dikatakan valid, sehingga dapat digunakan untuk pengambilan data penelitian.

Tabel 7. Uji Reliabilitas Variabel Sanksi Pajak

Reliability Statistics

Cronbach's Alpha

N of Items

,825 10

Sumber : Hasil Pengolahan SPSS 21

Dari hasil perhitungan koefisien reliabilitas Cronbach Alpha = 0,825 > 0,6 maka disimpulkan variabel sanksi pajak dikatakan reliable artinya dapat dipercaya sehingga dapat dipakai sebagai bahan pengujian selanjutnya.

Tabel 8. Uji Validitas Sosialisasi Pajak Pernyataan rhitung Rtabel Ket.

P1 0,487 0,195 Valid P2 0,516 0,195 Valid P3 0,413 0,195 Valid P4 0,424 0,195 Valid P5 0,435 0,195 Valid P6 0,336 0,195 Valid P7 0,367 0,195 Valid

P8 0,441 0,195 Valid P9 0,451 0,195 Valid P10 0,439 0,195 Valid Sumber: Data diolah SPSS 21

Hasil uji validitas diketahui nilai rhitung seluruh butir pada variabel sosialisasi pajak menghasilkan butir pernyataan lebih besar dari 0,195 (rhitung > rtabel). Artinya seluruh butir pernyataan yang ada dalam variabel sosialisasi pajak dikatakan valid, sehingga dapat digunakan untuk pengambilan data penelitian.

Tabel 9. Uji Reliabilitas Variabel Sosialisasi Pajak

Reliability Statistics

Cronbach's Alpha

N of Items

,764 10

Sumber : Hasil Pengolahan SPSS 21

Dari hasil perhitungan koefisien reliabilitas Cronbach Alpha = 0,764 > 0,6 maka dapat disimpulkan variabel sosialisasi pajak dikatakan reliable artinya dapat dipercaya sehingga dapat dipakai sebagai bahan pengujian selanjutnya.

Tabel 10. Uji Validitas Kepatuhan Wajib Pajak Pernyataan rhitung rtabel Ket.

P1 0,411 0,195 Valid P2 0,476 0,195 Valid P3 0,402 0,195 Valid P4 0,427 0,195 Valid P5 0,505 0,195 Valid P6 0,471 0,195 Valid P7 0,462 0,195 Valid P8 0,452 0,195 Valid P9 0,502 0,195 Valid P10 0,330 0,195 Valid Sumber: Data diolah SPSS 21

Hasil uji validitas diketahui bahwa nilai rhitung seluruh butir pada variabel

kepatuhan wajib pajak menghasilkan pernyataan lebih besar dari 0,195 (rhitung > rtabel).

Artinya seluruh pernyataan variabel kepatuhan Wajib Pajak dikatakan valid, sehingga dapat digunakan untuk pengambilan data penelitian.

Tabel 11. Uji Reliabilitas Variabel Kepatuhan Wajib Pajak

Reliability Statistics

Cronbach's Alpha

N of Items

,774 10

Sumber: Hasil Pengolahan SPSS 21

Dari hasil perhitungan koefisien reliabilitas Cronbach Alpha = 0,774 > 0,6 maka dapat disimpulkan variabel kepatuhan Wajib Pajak dikatakan reliable artinya dapat dipercaya sehingga dapat dipakai sebagai bahan pengujian selanjutnya.

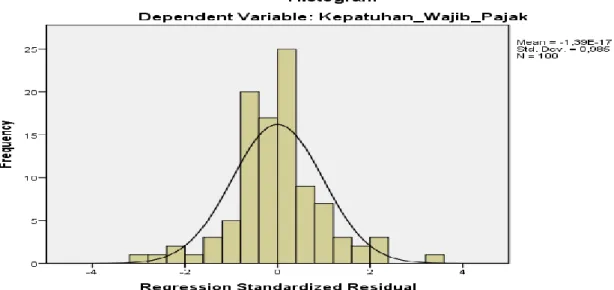

Pengujian asumsi klasik meliputi uji normalitas, uji multikolinearitas dan uji heteroskedastisitas. Hasil uji normalitas dapat dilihat pada kurva histogram dan kurva

normal probability plot sebagai berikut:

Gambar 1. Histogram Uji Normalitas

Berdasarkan tampilan grafik histogram di atas dapat disimpulkan bahwa kurva berbentuk lonceng serta data tampak terdistribusi secara normal dan berbentuk simetris

tidak miring ke kanan atau ke kiri.

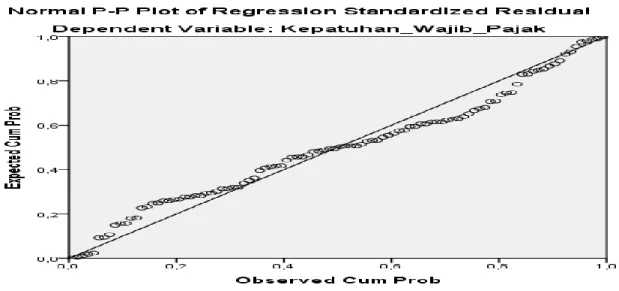

Gambar 2. P-Plot Uji Normalitas

Dari Gambar 2 bahwa data mengumpul di sekitar garis diagonal. Artinya uji normalitas sudah terpenuhi atau model telah berdistribusi normal. Kedua grafik tersebut menunjukkan bahwa model regresi memenuhi asumsi normalitas. Selain itu uji normalitas ditunjukkan dengan uji Kolmogorov- Smirnov sebagai berikut:

Tabel 12. Uji Normalitas Data dengan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Pemeriksaan Sanksi Sosialisasi Kepatuhan_

Wajib_Pajak N

Mean

Normal Parametersa,b

Std. Deviation Absolute

Most Extreme Differences Positive

Negative Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

100 100 100 100 40,10 38,93 40,30 40,61 4,064 5,196 4,162 4,202 ,113 ,115 ,119 ,071 ,057 ,072 ,075 ,053 -,113 -,115 -,119 -,071 1,127 1,148 1,185 ,708 ,158 ,143 ,120 ,698

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan tabel Kolmogorov-Smirnov Test dapat disimpulkan sebagai berikut: a. Nilai Kolmogorov-Smirnov Z variabel pemeriksaan pajak adalah 1,127 dengan nilai

probabilitas signifikansi 0,158 > 0,05. Hal ini berarti variabel pemeriksaan pajak memiliki data yang normal.

b. Nilai Kolmogorov-Smirnov Z variabel sanksi pajak adalah 1,148 dengan nilai probabilitas signifikansi 0,143 > 0,05. Hal ini berarti variabel sanksi pajak memiliki data yang normal.

c. Nilai Kolmogorov-Smirnov Z variabel sosialisasi pajak adalah 1,185 dengan nilai probabilitas signifikansi 0,120 > 0,05. Hal ini berarti variabel sosialisasi memiliki data yang normal.

d. Nilai Kolmogorov-Smirnov Z variabel kepatuhan Wajib Pajak adalah 0,708 dengan nilai probabilitas signifikansi 0,698 > 0,05. Hal ini berarti variabel kepatuhan Wajib Pajak memiliki data yang normal.

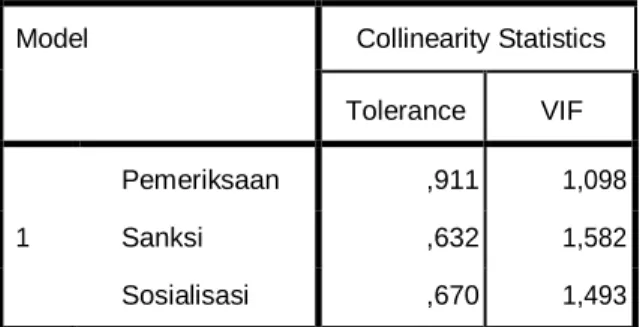

Tabel 13. Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

Pemeriksaan ,911 1,098

1 Sanksi ,632 1,582

Sosialisasi ,670 1,493

a. Dependent Variable: Kepatuhan_Wajib_Pajak

Sumber : Hasil Pengolahan SPSS 21

Berdasarkan Tabel diatas menunjukkan bahwa nilai VIF variabel pemeriksaan pajak (X1) yaitu 1,098, variabel sanksi pajak (X2) yaitu 1,582 dan variabel sosialisasi pajak

(X3) yaitu 1,493. Artinya semua variabel yang diteliti memiliki nilai VIF < 10. Nilai

tolerance variabel pemeriksaan pajak (X1) yaitu 0,911, variabel sanksi pajak (X2) yaitu

0,632 dan variabel sosialisasi pajak (X3) yaitu 0,670 berarti semua variabel yang diteliti

ada gejala multikolinearitas.

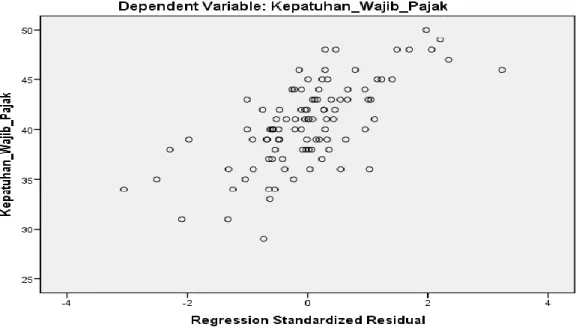

Gambar 3. Uji Heteroskedastisitas

Berdasarkan Gambar scatterplot diatas, bahwa titik-titik menyebar secara acak, maka disimpulkan tidak terjadi heteroskedastisitas pada model regresi.

Tabel 14. Koefisien Determinasi Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,666a ,444 ,438 3,150

a. Predictors: (Constant), Pemeriksaan

b. Dependent Variable: Kepatuhan_Wajib_Pajak

Sumber: Hasil Pengolahan SPSS 21

Berdasarkan Tabel 14 diketahui bahwa nilai R Square (R2) sebesar 0,444. Perhitungan koefisien determinasi (KD) untuk mengetahui besarnya sumbangan variabel pemeriksaan pajak dalam menerangkan variabel kepatuhan Wajib Pajak yaitu KD = R2 ×

100%= 0,444 x 100%= = 44,40%. Artinya dapat disimpulkan kontribusi pemeriksaan pajak (X1) terhadap kepatuhan Wajib Pajak (Y) yaitu sebesar 44,40%, sedangkan sisanya

Tabel 15. Koefisien Determinasi Sanksi Pajak Terhadap Kepatuhan Wajib Pajak

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,458a ,210 ,202 3,754

a. Predictors: (Constant), Sanksi

b. Dependent Variable: Kepatuhan_Wajib_Pajak

Sumber: Hasil Pengolahan SPSS 21

Dari Tabel diatas diketahui bahwa nilai koefisien determinasi (R2) sebesar 0,210.

Perhitungan koefisien determinasi (KD) untuk mengetahui besarnya sumbangan variabel sanksi pajak dalam menerangkan variabel kepatuhan Wajib Pajak yaitu KD = R2 × 100%

= 0,210 x 100% =21%. Maka disimpulkan kontribusi sanksi pajak (X2) terhadap

kepatuhan Wajib Pajak (Y) yaitu sebesar 21%, sedangkan sisanya 79% dipengaruhi variabel lainnya yang tidak dijelaskan dalam model penelitian ini.

Tabel 16. Koefisien Determinasi Sosialisasi Pajak Terhadap Kepatuhan Wajib Pajak

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,402a ,161 ,153 3,867

a. Predictors: (Constant), Sosialisasi

b. Dependent Variable: Kepatuhan_Wajib_Pajak

Sumber : Hasil Pengolahan SPSS 21

Dari Tabel diatas diketahui nilai koefisien determinasi (R2) sebesar 0,161. Perhitungan koefisien determinasi (KD) untuk mengetahui besarnya sumbangan variabel sosialisasi pajak dalam menerangkan variabel kepatuhan Wajib Pajak yaitu KD = R2 ×

100% = 0,161 x 100% = 16,10%. Maka dapat disimpulkan kontribusi sosialisasi pajak (X3) terhadap kepatuhan Wajib Pajak (Y) yaitu sebesar 16,10%, sedangkan sisanya

83,90% dipengaruhi variabel lainnya yang tidak dijelaskan dalam model penelitian ini.

Tabel 17. Koefisien Determinasi Pemeriksaan Pajak, Sanksi Pajak dan Sosialisasi Pajak Terhadap Kepatuhan Wajib Pajak

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,737a ,542 ,528 2,886

a. Predictors: (Constant), Sosialisasi, Pemeriksaan, Sanksi b. Dependent Variable: Kepatuhan_Wajib_Pajak

Sumber: Hasil Pengolahan SPSS 21

Berdasarkan Tabel diatas diketahui nilai koefisien determinasi (R2) sebesar 0,542. Perhitungan koefisien determinasi (KD) untuk mengetahui besarnya sumbangan variabel pemeriksaan pajak, sanksi pajak dan sosialisasi pajak dalam menerangkan variabel kepatuhan Wajib Pajak yaitu KD = R2 × 100% = 0,542 x 100% = 54,20%. Dapat disimpulkan kontribusi pemeriksaan pajak (X1) dan sanksi pajak (X2) serta sosialisasi pajak (X3) terhadap kepatuhan Wajib Pajak (Y) yaitu sebesar 54,20%, sedangkan sisanya 45,80% dipengaruhi variabel lainnya yang tidak dijelaskan dalam model penelitian ini.

Tabel 18. Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta (Constant) Pemeriksaan 1 Sanksi Sosialisasi 3,301 ,597 ,141 ,195 3,693 ,075 ,070 ,085 ,578 ,175 ,193 ,894 7,984 2,015 2,287 ,374 ,000 ,047 ,024

a. Dependent Variable: Kepatuhan_Wajib_Pajak

Sumber : Hasil Pengolahan SPSS

Berdasarkan Tabel diatas diperoleh persamaan regresi yaitu: Ŷ = 3,301 + 0,597 X1 + 0,141 X2 + 0,195 X3. Model regresi tersebut dapat diinterprestasikan sebagai berikut:

a. Konstanta sebesar 3,301 artinya jika pemeriksaan pajak (X1), sanksi pajak (X2) dan

sosialisasi pajak (X3) nilainya adalah nol, maka kepatuhan Wajib Pajak (Y) adalah

3,301.

b. Nilai koefisien regresi variabel pemeriksaan pajak (X1) bernilai positif 0,597 Artinya

pemeriksaan pajak (X1) mengalami kenaikan sebesar 1 kali atau 100% maka

kepatuhan Wajib Pajak (Y) mengalami kenaikan sebesar 0,597 kali atau 59,7%. c. Nilai koefisien regresi variabel sanksi pajak (X2) bernilai positif 0,141 Artinya jika

variabel pemeriksaan pajak (X1) dan sosialisasi pajak (X3) nilainya tetap dan variabel

sanksi pajak (X2) mengalami kenaikan sebesar 1 kali (100%) maka kepatuhan Wajib Pajak (Y) mengalami kenaikan sebesar 0,141 kali atau 14,1%.

d. Nilai koefisien regresi variabel sosialisasi pajak (X3) bernilai positif 0,195 Artinya

jika variabel pemeriksaan pajak (X1) dan sanksi pajak (X2) nilainya tetap dan variabel

sosialisasi pajak (X3) mengalami kenaikan sebesar 1 kali atau 100% maka kepatuhan

Wajib Pajak (Y) mengalami kenaikan sebesar 0,195 kali atau 19,5%.

Tabel 19. Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients T Sig. B Std. Error Beta (Constant) Pemeriksaan 1 Sanksi Sosialisasi 3,301 ,597 ,141 ,195 3,693 ,075 ,070 ,085 ,578 ,175 ,193 ,894 7,984 2,015 2,287 ,374 ,000 ,047 ,024 a. Dependent Variable: Kepatuhan_Wajib_Pajak

Sumber: Hasil Pengolahan SPSS 21 Hipotesis Pertama (H1)

Berdasarkan tabel 19, diketahui nilai thitung > ttabel (7,984 > 1,984) dan nilai

signifikansi untuk variabel pemeriksaan pajak adalah (0,000 < 0,05), maka d disimpulkan H1 diterima.

Gambar 4. Daerah Pengujian Kurva Uji-t Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak

Hipotesis Kedua (H2)

Berdasarkan tabel 19, diketahui nilai thitung > ttabel (2,015 > 1,984) dan nilai

signifikansi untuk variabel sanksi pajak adalah (0,047 < 0,05),. Maka disimpulkan H2

diterima.

1,984 2,015 Sumber: Hasil Pengolahan SPSS 21

Gambar 5. Daerah Pengujian Kurva Uji-t Sanksi Pajak Terhadap Kepatuhan Wajib Pajak

Hipotesis Ketiga (H3)

Berdasarkan tabel 19, diketahui nilai thitung > ttabel (2,287 > 1,984) dan nilai

signifikansi untuk variabel sosialisasi pajak adalah (0,024 < 0,05), maka dapat disimpulkan H3 diterima.

Gambar 6. Daerah Pengujian Kurva Uji-t Sosialisasi Pajak Terhadap Kepatuhan Wajib Pajak Tabel 20. Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

Regression 948,076 3 316,025 37,937 ,000b

1 Residual 799,714 96 8,330

Total 1747,790 99

a. Dependent Variable: Kepatuhan_Wajib_Pajak

b. Predictors: (Constant), Sosialisasi, Pemeriksaan, Sanksi

Sumber : Hasil Pengolahan SPSS 21

Berdasarkan tabel 20 diketahui nilai Fhitung > Ftabel (37,937 > 2,70), dan nilai

signifikansi ialah 0,000 < 0,05. Artinya secara simultan terdapat pengaruh yang signifikan antara pemeriksaan pajak, sanksi pajak dan sosialisasi pajak terhadap kepatuhan Wajib Pajak badan di Kantor Pelayanan Pajak Pratama Kabupaten Pandeglang.

penolakan

2,70 37,937

Gambar 7. Daerah Pengujian Kurva Uji F

Berdasarkan pengolahan data yang dilakukan oleh peneliti hasil penelitian menunjukkan terdapat pengaruh positif dan siginifikan, maka peneliti menyimpulkan bahwa hasil penelitian ini sesuai dengan teori atribusi yaitu pada dasarnya teori atribusi menyatakan bahwa perilaku kepatuhan Wajib Pajak Badan disebabkan oleh faktor eksternal. Faktor eksternalnya yaitu pemeriksaan pajak yang dilakukan oleh KPP Pratama Kabupaten Pandeglang. Semakin banyak pemeriksaan yang dilakukan oleh Kantor Pelayanan Prajak Pratama Kabupaten Pandeglang maka akan meningkatkan kepatuhan Wajib Pajak Badan.

Tujuan pemeriksaan pajak adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada Wajib Pajak dan tujuan lain dalam rangka melaksanakan ketentuan peraturan Perundang- undangan perpajakan demi mengoptimalkan penerimaan perpajakan. Hal ini berarti bahwa semakin efektif seorang pemeriksa pajak dalam melakukan setiap tahapan-tahapan pemeriksaan pajak dapat meningkatkan penerimaan negara dalam sektor perpajakan. Pemeriksaan pajak juga bertujuan untuk meredam kecurangan yang dilakukan Wajib Pajak untuk meminimalkan pajaknya. Penelitian ini membuktikan bahwa perilaku kepatuhan Wajib Pajak dipengaruhi dengan adanya pemeriksaan pajak. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Mandagi (2014) dan Gunarso (2016) yang menyimpulkan bahwa terdapat pengaruh signifikan antara pemeriksaan pajak terhadap kepatuhan Wajib Pajak Badan.

Sanksi pajak terbukti berpengaruh posistif dan signifikan terhadap kepatuhan Wajib Pajak badan. Sanksi pajak diberlakukan agar Wajib Pajak patuh dan memenuhi kewajiban

Daerah penerimaan H0

maka tingkat kepatuhan Wajib Pajak semakin tinggi, hal ini didukung dan terbukti berdasarkan uji hipotesis pada penelitian ini. Berdasarkan pengolahan data yang dilakukan oleh peneliti hasil penelitian menunjukkan terdapat pengaruh positif dan siginifikan, maka peneliti menyimpulkan bahwa semakin berat sanksi yang diterapkan bagi pelanggar akan membentuk perilaku Wajib Pajak yang sadar dengan kewajiban perpajakannya. Penelitian inipun mendukung teori atribusi yaitu bahwa sanksi pajak adalah suatu faktor eksternal (atribusi eksternal) yang mempengaruhi tingkat kepatuhan Wajib Pajak. Semakin tinggi tingkat denda yang diterapkan maka Wajib Pajak akan semakin patuh dalam membayar kewajiban perpajakannya. Penelitian ini membuktikan bahwa perilaku kepatuhan Wajib Pajak Badan akan meningkat dengan adanya penerapan sanksi pajak.

Sanksi pajak merupakan suatu tindakan apapun, apabila dengan rasa takut dan ancaman hukuman (sanksi dan pidana) saja Wajib Pajak sudah akan mematuhi kewajiban perpajakannya, perasaan takut tersebut merupakan alat pencegah yang ampuh untuk mengurangi penyelundupan pajak atau kelalaian pajak. Ketentuan umum mengenai perpajakan telah diatur dalam Undang-Undang Perajakan, termasuk didalamnya yaitu sanksi pajak. Sanksi pajak diberikan untuk memberikan pelajaran bagi Wajib Pajak yang melanggarnya, sehingga diharapkan Wajib Pajak patuh terhadap peraturan perpajakan dan meminimalisir pelanggaran. Wajib Pajak akan berusaha memenuhi kewajiban pajaknya jika memandang sanksi pajak akan lebih merugikannya. Sanksi akan diterapkan Pada Wajib Pajak jika tidak patuh dalam membayar pajak. Hal ini berkaitan dengan kesadaran Wajib Pajak akan manfaat pajak bagi negara sebagai salah satu sumber pendapatan negara, sehingga apabila realisasi penerimaan pajak tidak efektif, maka akan berdampak pada terhambatnya pembangunan sarana dan prasarana. Penerapan sanksi pajak suatu jaminan agar kewajiban perpajakan akan di penuhi dan peraturan perpajakkan akan dipatuhi. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Ardyanto dan Utaminingsih (2014) yang menyimpulkan bahwa terdapat pengaruh signifikan antara sanksi pajak terhadap kepatuhan Wajib Pajak.

Sosialisasi pajak terbukti berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Kabupaten Pandeglang. Dengan adanya sosialisasi yang rutin dilaksanakan maka banyak Wajib Pajak Badan yang mendapatkan pengetahuan tentang tata cara mendaftarkan, menyetorkan dan melaporkan pajaknya serta pengetahuan dan pemahaman atas peraturan-peraturan baru yang ditetapkan berdasarkan

dilakukan oleh peneliti hasil penelitian menunjukkan terdapat pengaruh positif dan siginifikan, maka peneliti menyimpulkan bahwa perilaku kepatuhan Wajib Pajak Badan dipengaruhi dengan adanya sosialisasi pajak yang dilakukan oleh petugas Kantor Pelayanan Pajak Pratama. Media sosialisasi yang dilakukan oleh KPP Pratama Pandeglang yaitu sosialisasi secara langsung dan sosialisasi secar tidak langsung. Sosialisasi secara langsung seperti Seminar perpajakan, workshop dan kelas pajak, sedangkan sosialisasi secara tidak langsung seperti media sosial Facebook, Twitter dan Instagram. Penelitian ini membuktikan bahwa perilaku kepatuhan Wajib Pajak Badan akan meningkat dengan adanya penerapan sosialisasi pajak.

Sosialisasi pajak diartikan sebagai suatu upaya dan proses memberikan informasi perpajakan untuk menghasilkan perubahan pengetahuan, keterampilan, dan sikap masyarakat, dunia usaha, aparat, serta non pemerintah agar terdorong untuk paham, perduli, sadar dan berkontribusi dalam melaksanakan kewajiban perpajakan. Semakin seringnya sosialisasi yang dilakukan terhadap Wajib Pajak Badan akan meningkatkan kepatuhan Wajib Pajak Badan. Apabila kurang intensifnya sosialisasi yang diberikan akan berdampak kepada rendahnya tingkat pemahaman sehingga mempengaruhi berkurangnya kepatuhan Wajib Pajak Badan. Kondisi ini memberikan informasi bahwa dengan semakin baiknya pemberian informasi di Kantor Pelayanan Pajak (KPP) Pratama kabupaten Pandeglang terkait peraturan perpajakan maka akan semakin banyak Wajib Pajak Badan yang paham mengenai hak dan kewajiban perpajakan. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Ananda (2015), Arviana (2018) dan Wardani (2018) yang menyimpulkan bahwa terdapat pengaruh signifikan antara sosialisasi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi. Semakin rutin dilaksanakannya sosialisasi maka akan semakin meningkat tingkat pemahaman Wajib Pajak Badan mengenai hak dan kewajiban perpajakannya.

Kontribusi Pemeriksaan pajak (X1), Sanksi pajak (X2) dan Sosialisasi pajak (X3)

terhadap Kepatuhan Wajib Pajak Badan (Y) yaitu berpengaruh siginifikan. Pada dasarnya menggambarkan model kepatuhan pajak sebagai suatu permainan antara Wajib Pajak Badan dan insititusi pajak, karena di satu sisi kepatuhan pajak diperhadapkan dengan maksimalisasi kesejahteraan Wajib Pajak Badan dan di pihak lain institusi berupaya untuk memaksimalisasi penerimaan pemerintah melalui strategi audit yang tepat. Pemeriksaan pajak sangat mempengaruhi kepatuhan Wajib Pajak Badan yang diukur menggunakan parameter

pajak dan pemeriksaan pajak dapat meningkatkan kepatuhan Wajib Pajak, melalui upaya-upaya penegakan hukum sehingga dapat meningkatkan penerimaan pajak.

Sanksi diterapkan sebagai akibat tidak terpenuhinya kewajiban perpajakan oleh Wajib Pajak Badan sebagaimana diamanatkan oleh Undang-Undang Perpajakan Nomor 28 Tahun 2007. Sikap Wajib Pajak Badan akan mematuhi pembayaran pajak bila mempertimbangkan sanksi dan denda pajak yang akan lebih membebaninya, kekhawatiran Wajib Pajak Badan akan terkena sanksi perpajakan akan membuat Wajib Pajak Badan patuh dalam memenuhi kewajiban perpajakannya, maka sanksi pajak akan berpengaruh terhadap tingkat kepatuhan Wajib Pajak Badan dalam memenuhi kewajiban perpajakanya. Semakin tinggi sikap Wajib Pajak Badan terhadap pelaksanaan sanksi denda, maka makin tinggi pula kepatuhan Wajib Pajak Badan.

Sosialisasi Kantor Pelayanan Pajak Pratama pada umumnya mempunyai Tim Sososialisasi Pajak yang bertugas melakukan program penyuluhan atau sosialisasi, dengan adanya sosialisasi diharapkan daat meningkatkan kepatuhan Wajib Pajak Badan. Sosialisasi dalam bidang perpajakan ialah hal yang penting dalam peningkatan kepatuhan Wajib Pajak Badan. Sosialisasi perpajakan merupakan salah satu cara yang dilakukan oleh Kantor Pelayanan Pajak Pratama untuk memberikan pengertian, informasi, dan pembinaan kepada Wajib Pajak Badan tentang segala hal yang beruhubungan dengan pajak dan perundang- undangannya. Sosialisasi perpajakan dapat menjembatani antara pemerintah (yang memungut) dan masyarakat (yang dipungut) untuk berbagi informasi baik berupa informasi mengenai peraturan pajak terbaru maupun informasi lainnya dengan harapan melalui sosialisasi perpajakan maka akan timbul kesadaran masyarakat sebagai Wajib Pajak untuk melaksanakan hak dan kewajiban perpajakannya dan tumbuhnya rasa percaya kepada pemerintah untuk mengelola apa yang sudah mereka lapor dan setorkan.

Berdasarkan pengolahan data yang dilakukan oleh peneliti hasil penelitian menunjukkan terdapat pengaruh positif dan siginifikan, maka peneliti menyimpulkan bahwa hasil penelitian ini sesuai dengan teori atribusi yaitu pada dasarnya teori atribusi menyatakan bahwa perilaku kepatuhan Wajib Pajak Badan disebabkan oleh faktor eksternal. Faktor eksternalnya yaitu pemeriksaan pajak, sanksi pajak dan sosialisasi pajak yang dilakukan oleh KPP Pratama Kabupaten Pandeglang. Penelitian ini membuktikan bahwa perilaku kepatuhan Wajib Pajak Badan akan meningkat dengan adanya pemeriksaan pajak, penerapan sanksi pajak dan sosialisasi perpajakan.

V. KESIMPULAN

Berdasarkan hasil penelitian, maka peneliti menarik kesimpulan sebagai berikut: 1. Terdapat pengaruh yang signifikan antara pemeriksaan pajak terhadap kepatuhan Wajib

Pajak Badan di Kantor Pelayanan Pajak Pratama Kabupaten Pandeglang.

2. Terdapat pengaruh yang signifikan antara sanksi pajak terhadap kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Kabupaten Pandeglang.

3. Terdapat pengaruh yang signifikan antara dan sosialisasi pajak terhadap kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Kabupaten Pandeglang.

4. Secara parsial dan simultan terdapat pengaruh yang signifikan antara pemeriksaan pajak dan sanksi pajak serta sosialisasi pajak terhadap kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Kabupaten Pandeglang.

REFERENSI

Ananda, Pasca Rizki Dwi. 2015. Pengaruh Sosialisasi Perpajakan, Tarif Pajak Dan

Pemahaman Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Pada UMKM Yang Terdaftar Sebagai Wajib Pajak Di Kantor Pelayanan Pajak Pratama Batu).

Universitas Brawijaya Jurnal Perpajakan (JEJAK). Vol. 6 No. 2.

Andyastuti, Listiana. 2013. Pengaruh Penyuluhan, Pelayanan, Pemeriksaan, Dan Sanksi

Terhadap Kepatuhan Penyampaian Surat Pemberitahuan Tahunan Orang Pribadi (Studi pada Kantor Pelayanan Pajak Pratama Malang Utara), Jurnal Universitas

Brawijaya Malang.

Ardyanto, Arif Angga. 2014. Pengaruh Sanksi Pajak Dan Pelayanan Aparat Pajak Terhadap

Kepatuhan Wajib Pajak Dengan Preferensi Risiko Sebagai Variabel Moderasi.

Universitas Negeri Semarang Accounting Analysis Journal Vol.3. No.2.

Arviana, Nerissa. 2018. Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Orang

Pribadi. Jurnal Muara Ilmu Ekonomi dan Bisnis. Vol. 2. No. 1.

Asmarani, Nora Galuh Candra, 2020, https://news.ddtc.co.id/apa-itu-kepatuhan-pajak-19757

Damanik, Darwin Sahat Hamonangan. 2016. Analisis Pengaruh Penyuluhan, Aplikasi

Elektronik Dan Pemeriksaan Terhadap Kepatuhan Wajib Pajak Daerah Di Kabupaten Batubara. Politeknik Negeri Medan Jurnal Ilmiah Dunia Ilmu Vol. 2. No.

4.

Gunarso, Pujo. 2016. Pemeriksaan Pajak Dan Sanksi Pajak Terhadap Kepatuhan Wajib

Pajak Badan Pada KPP Kepanjen Kabupaten Malang. Universitas Merdeka Malang.

Jurnal Keuangan dan Perbankan. Vol.20. No.2.

Halim, Abdul. 2016. Perpajakan Konsep, Aplikasi, Contoh, Dan Studi Kasus. Salemba Empat: Jakarta.

Ihsan, Muchsin. 2013. Pengaruh Pengetahuan Wajib Pajak, Penyuluhan Pajak, Kualitas

Pelayanan Pajak, Dan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Badan Di Kota Padang. Naskah Publikasi Universitas Negeri Padang.

Pajak Badan Dalam Memenuhi Kewajiban Perpajakannya Pada KPP Pratama Manado. Universitas Sam Ratulangi Jurnal EMBA Vol.2 No.3.

Mardiasmo. 2014. Perpajakan Edisi Revisi. Yogyakarta: Andi.

Nasucha, Chaizi. 2012. Reformasi Administrasi Publik: Teori dan Aplikasi. Jakarta: PT Gramedia.

Nurmantu, Safri. 2010. Pengantar Perpajakan. Jakarta: Kelompok Yayasan Obor. Rahayu, Siti Kurnia. 2013. Perpajakan Indonesia. Yogyakarta: Graha Ilmu.

Republik Indonesia, Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP).

Republik Indonesia, Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan. Republik Indonesia, Peraturan Menteri Keuangan Nomor 192/PMK.03/2007 Tentang Kriteria

Wajib Pajak Patuh.

Republik Indonesia, Peraturan Menteri Keuangan No. 17/PMK.03/2013 Tentang Tatacara Pemeriksaan

Republik Indonesia, Peraturan Menteri Keuangan No.184/PMK.03/2015 Tentang Tatacara

Pemeriksaan.

Resmi, Siti. 2014. Perpajakan : Teori dan Kasus. Jakarta: Salemba Empat

Satyawati, Endang. 2017. Pengaruh Self Assessment System Dan Sistem Informasi Perpajakan

Terhadap Kepatuhan Wajib Pajak, JRAK, Volume 13, No 1.

Siregar, Dian Lestari. 2017. Pengaruh Kesadaran Wajib Pajak Dan Sanksi Pajak Terhadap

Kepatuhan Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Batam. Journal of Accounting & Management Innovation. Vol.1 No.2.

Sugiyono. 2015. Metode Penelitian Bisnis. Bandung: Alfabeta

Umar, Husein. 2012. Riset Sumber Daya Manusia Dalam Organisasi. Jakarta: Gramedia Pustaka Utama.

Wahda, Neng Siti Rohmatul. 2018. Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Wajib

Pajak Dan Dampaknya Terhadap Efektivitas Penerimaan Pajak Penghasilan Badan.

Jurnal Ilmiah Manajemen Ekonomi dan Akuntansi. Vo.2. No.2

Wahyono, Fransiskus Eddy. 2018. Pengaruh Pemeriksaan Pajak, Sanksi Pajak, Sosialisasi

Pajak Terhadap Kepatuhan Wajib Pajak Badan. Universitas Kristen Maranatha

Bandung. Forum Ekonomi Vol. 20. No.2.

Widyaningsih, Aristanti. 2013. Hukum Pajak dan Perpajakan. Jakarta: Salemba Empat. Winerungan, Oktaviane Lidya. 2013. Sosialisasi Perpajakan, Pelayanan Fiskus dan Sanksi

Perpajakan Terhadap Kepatuhan WPOP di KPP Manado dan KPP Bitung. Jurnal

EMBA. Vol. 1. No. 3. .