I

III..TTIINNJJAAUUAANNPPUUSSTTAAKKAA,,LLAANNDDAASSAANNTTEEOORRII,,KKEERRAANNGGKKAA P

PEEMMIIKKIIRRAANNDDAANNHHIIPPOOTTEESSIISSPPEENNEELLIITTIIAANN

2.1. Tinjauan Pustaka

Di Indonesia, pengertian koperasi menurut Undang-Undang Koperasi Tahun 1967 No.12 tentang Pokok-pokok Perkoperasian adalah sebagai berikut : Koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang atau badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan atas asas kekeluargaan (Anoraga dan Widiyanti, 1997:4).

Koperasi adalah tulang punggung perekonomian bangsa seperti tertuang dalam pasal 33 UUD 1945. Lembaga ini menjadi wadah untuk mengembangkan demokrasi ekonomi, menghimpun potensi pembangunan yang dapat digali dari anggota masyarakat dan melaksanakan kegiatan ekonomi untuk mengangkat tingkat kehidupan para anggotanya. Koperasi merupakan harapan yang dapat meningkatkan harkat dan kesejahteraan masyarakat melalui kegiatan ekonomi yang bersumber dari dan dimanfaatkan oleh kalangan pelaku dari masyarakat sendiri (Downey dan Steven, 1992:84).

Keberhasilan koperasi dalam mencapai tujuannya tergantung dari aktivitas para anggotanya, apakah mereka mampu melaksanakan kerjasama, memiliki kegairahan kerja dan menaati segala ketentuan dan garis kebijakan yang telah ditetapkan Rapat Anggota. Dengan demikian usaha untuk meningkatkan taraf hidup mereka tergantung dari aktivitas mereka sendiri (Anoraga dan Widiyanti, 1997:163).

Dan juga, koperasi tumbuh dan berkembang secara dinamis melalui doktrin dan prinsip dasar yang lekat dengan pertumbuhan itu sendiri. Koperasi berkembang ke segala arah di seluruh dunia dan bergabung dalam suatu sistem koperasi. Sebagai suatu unit usaha, maka koperasi berkembang di seluruh masyarakat yang menyerap kebutuhan ekonomi sehari-hari. Koperasi melaksanakan perlindungan terhadap anggota dan memberi pengarahan agar status ekonominya meningkat (Subyakto dan Cahyono, 1983:49).

Bidang usaha koperasi mencerminkan jenis jasa yang ditawarkan koperasi kepada para pelanggannya. Berdasarkan bidang usaha ini, koperasi dapat digolongkan sebagai berikut:

1. Koperasi konsumsi.

Koperasi konsumsi adalah koperasi yang berusaha dalam bidang penyediaan barang-barang konsumsi yang dibutuhkan oleh para anggotanya. Koperasi ini sangat tergantung pada latar belakang kebutuhan anggota yang hendak dipenuhi melalui pendirian koperasi yang bersangkutan.

2. Koperasi Produksi

Koperasi produksi adalah koperasi yang kegiatan utamanya melakukan pemrosesan bahan baku menjadi barang jadi atau barang setengah jadi. Namun demikian, karena kegiatan memproduksi suatu barang biasanya terkait secara langsung dengan kegiatan memasarkan barang-barang itu, koperasi produksi biasanya juga bergerak dalam pemasaran barang-barang yang diproduksinya.

3. Koperasi Pemasaran

Koperasi pemasaran adalah koperasi yang dibentuk terutama untuk membantu para anggotanya dalam memasarkan barang-barang yang mereka hasilkan. Tujuan utamanya adalah untuk menyederhanakan rantai tata niaga, dan mengurangi sampai sekecil mungkin keterlibatan pedagang perantara dalam memasarkan produk-produk yang mereka hasilkan.

4. Koperasi Kredit

Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang bergerak dalam bidang pemupukan simpanan dari para anggotanya, untuk kemudian dipinjamkan kembali kepada para anggotanya yang memerlukan bantuan modal. Selain bertujuan untuk mendidik anggotanya bersikap hemat serta gemar menabung, koperasi kredit biasanya bertujuan untuk membebaskan para anggotanya dari jeratan para rentenir (Baswir, 2000:76-78).

Perkenalan bangsa Indonesia dengan Koperasi dimulai pada penghujung abad ke-19, tepatnya pada tahun 1895. Ditengah-tengah penderitaan masyarakat Indonesia, R. Aria Wiriaatmaja, seorang patih di Purwokerto, mempelopori berdirinya sebuah Bank yang bertujuan menolong para pegawai agar tidak terjerat oleh lintah darat. Badan usahanya berbentuk Koperasi, dan diberi nama Bank Penolong dan Tabungan (Hulp en Spaarbank).

Pelayanan bank itu semula masih terbatas untuk kalangan pegawai pamong praja rendahan yang dipandang memikul beban utang terlalu berat. Pada tahun 1898, atas bantuan E.Sieburg dan De Wolff Van Westerrode jangkauan pelayanan bank itu diperluas ke sektor pertanian (Hulp-Spaar en Lanbouwcrediet

Bank). Tapi upaya ini tidak mendapatkan dukungan dari pemerintah kolonial. Akibatnya setiap gerak-gerik Koperasi pertama Indonesia itu diawasi secara ketat dan mendapat banyak rintangan pemerintah kolonial Belanda.

Dengan tumbuhnya kesadaran bangsa Indonesia, maka pelopor pergerakan nasional semakin menggiatkan usahanya untuk menggunakan Koperasi sebagai sarana perjuangannya. Melalui Budi Utomo (1908), dan Serikat Dagang Islam (1913), dipelopori pendirian beberapa jenis Koperasi Rumah Tangga, Koperasi industri kecil dan kerajinan. Karena rendahnya tingkat pendidikan, kurangnya penyuluhan kepada masyarakat, dan miskinnya pemimpin Koperasi pada waktu itu, menyebabkan koperasi-koperasi ini pun tidak bisa bertahan lama.

Perkembangan Koperasi di Indonesia mulai menunjukkan tanda-tanda yang menggembirakan yakni The Studi Club 1928, sebagai kelompok kaum intelektual Indonesia sangat menyadari peranan Koperasi sebagai salah satu alat perjuangan. Organisasi ini menganjurkan kepada para anggotanya untuk ikut mempelopori pendirian perkumpulan Koperasi di lingkungan tempat tinggalnya masing-masing. Pada masa penjajahan Jepang, usaha-usaha koperasi di Indonesia disesuaikan dengan asas-asas kemiliteran dan dikembangkan suatu model Koperasi yang terkenal dengan sebutan Kumiai. Sesuai dengan peraturan yang berlaku, ia bertugas menyalurkan barang-barang kebutuhan pokok rakyat. Propaganda yang dilakukan oleh pemerintah pendudukan Jepang berhasil meyakinkan masyarakat bahwa Kumiai didirikan untuk meningkatkan kesejahteraan mereka, sehingga mendapat simpati yang cukup luas dari masyarakat. Tetapi pada saat kepercayaan masyarakat tumbuh terhadap Kumiai, Jepang mulai melakukan siasatnya untuk menyelewengkan asas-asas koperasi

yang sebenarnya untuk memenuhi kepentingan perang. Sehingga akhirnya masyarakat menyadari bahwa keberadaan Kumiai hanyalah untuk dijadikan sebagai tempat mengumpulkan bahan-bahan kebutuhan pokok guna kepentingan perang Jepang melawan Sekutu.

Setelah memperoleh kemerdekaannya, bangsa Indonesia memiliki kebebasan untuk menentukan pilihan kebijakan ekonominya. Suatu hal yang sangat jelas adalah menonjolnya tekad para pemimpin bangsa Indonesia untuk mengubah tatanan perekonomian Indonesia yang liberal-kapitalistik menjadi tatanan perekonomian yang sesuai dengan semangat pasal 33 Undang-Undang Dasar 1945. Melalui pasal itu, bangsa Indonesia bermaksud untuk menyusun suatu sistem perekonomian usaha bersama berdasar atas asas kekeluargaan, yakni Koperasi.

Berkat kerja keras Jawatan Koperasi, perkembangan koperasi pada masa ini mendapat dukungan penuh dari masyarakat. Setidaknya, sampai tahun 1959, perkembangan koperasi di Indonesia dapat dikatakan cukup pesat. Namun perkembangan ini hanya berlangsung sementara. Sebagai akibat diterapkannya sistem demokrasi liberal, perkembangan Koperasi kembali terombang-ambing. Partai-partai politik yang ada cenderung memanfaatkan Koperasi sebagai wadah untuk memperluas pengaruhnya. Dengan kata lain, koperasi pada masa ini cenderung hanya dijadikan sebagai alat politik. Hal ini telah menyebabkan rusaknya citra koperasi, dan hilangnya kepercayaan masyarakat terhadap koperasi sebagai organisasi ekonomi yang memperjuangkan peningkatan kesejahteraan mereka.

Dalam perkembangannya kemudian, koperasi mengalami jatuh bangun. Dan menyusul diberlakukannya UU No.12/1967, koperasi mulai berkembang kembali. Salah satu program pengembangan koperasi yang cukup menonjol pada masa ini adalah pembentukan Koperasi Unit Desa (KUD). Pembentukan KUD ini merupakan penyatuan (amalgasi) dari beberapa Koperasi Pertanian yang kecil dan banyak jumlahnya di pedesaan (Baswir,2000 : 26-32).

K

KOOPPEERRAASSIISSIIMMPPAANNPPIINNJJAAMM((KKOOPPDDIITT))

Koperasi Simpan Pinjam didirikan untuk memberikan kesempatan kepada anggota-anggotanya untuk memperoleh pinjaman dengan mudah dan dengan ongkos (bunga) yang ringan. Itulah sebabnya koperasi ini disebut pula koperasi kredit. Fungsi pinjaman dalam koperasi kredit adalah untuk memperbaiki ekonomi para anggotanya (Anoraga dan Widiyanti, 1997 : 22).

Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang bergerak dalam bidang pemupukan simpanan dari para anggotanya, untuk kemudian dipinjamkan kembali kepada para anggotanya yang memerlukan bantuan modal. Koperasi kredit juga bertujuan untuk membebaskan para anggotanya dari jeratan para rentenir (Baswir,2000:76-78).

Koperasi Simpan Pinjam adalah koperasi yang anggota-anggotanya setiap orang mempunyai kepentingan langsung di bidang perkreditan. Adapun tujuan koperasi kredit adalah sebagai berikut :

1. Membantu keperluan kredit para anggota yang sangat banyak membutuhkan dengan syarat dan bunga yang ringan.

2. Mendidik para anggota supaya giat menyimpan secara teratur sehingga membentuk modal sendiri.

3. Mendidik anggota hidup berhemat, dengan menyisihkan sebagian dari pendapatannya.

4. Menambah pengetahuan tentang perkoperasian.

Sumber dana koperasi simpan pinjam berasal dari simpanan pokok, simpanan wajib dan simpanan sukarela. Sumber dana yang lain berupa pinjaman dari LSD setempat, ada juga yang memperoleh dana dari koperta setempat. Koperasi-koperasi kredit umumnya memberikan kredit untuk usaha pertanian, perdagangan dan juga untuk keperluan konsumsi (Wijaya, 1999).

Agar tidak memberatkan para anggotanya, pengurus koperasi harus cermat menetapkan tingkat suku bunga pinjaman yang sesuai dengan daya jangkau para anggota pada umumnya. Selain itu, pengurus koperasi harus mengupayakan agar pinjaman itu benar-benar memberikan manfaat (Anoraga dan Sudantoko, 2002).

Struktur organisasi Kopdit berdasarkan tingkatannya terdiri dari Badan Koordinasi Koperasi Kredit Indonesia (BK3I) di tingkat nasional, membawahi Koordinasi Koperasi Kredit Daerah (BK3D) di tingkat I, yang dikembangkan menjadi Pusat Koperasi Kredit (Puskopdit) pelaksana pinjaman antar Kopdit membawahi wilayah koordinator di daerah tingkat II, yang mengkoordinir kegiatan Kopdit. Di tingkat unit Kopdit dapat dilihat pada gambar berikut:

Gambar 1. Struktur Organisasi Koperasi Simpan Pinjam (Kopdit)

B

BaaddaannPPeenngguurruuss

Keterangan : : Garis Bimbingan/pengawasan : Pembinaan Keanggotaan/Koperasi : Memilih

Dari struktur organisasi Koperasi Simpan Pinjam di atas terlihat bahwa pengelolaan koperasi dilaksanakan oleh panitia-panitia. Panitia kredit berwenang dalam bidang pinjaman, panitia pendidikan, penyuluhan anggota dan melakukan interaksi antar organisasi dan anggota. Bendahara sebagai pelaksana administrasi keuangan sedangkan badan pemeriksa yang kedudukannya setara dengan dewan pimpinan bertugas mengawasi jalannya organisasi.

K

KOOPPEERRAASSIIUUNNIITTDDEESSAA((KKUUDD))

Koperasi Unit Desa didahului dengan berdirinya BUUD/KUD berdasarkan pada Inpres No.4 tahun 1973. Tujuan dari pembentukan KUD adalah:

1. Menjamin terlaksananya produksi program peningkatan produksi pertanian, khususnya produksi pangan secara efektif dan efisien.

2. Memberikan kepastian bagi petani produsen khususnya, serta masyarakat desa pada umumnya bahwa mereka tidak hanya mempunyai tujuan untuk ikut serta meningkatkan produksi sendiri, tetapi juga secara nyata dapat

Rapat Umum Anggota

Manajer / Staff Panitia lain-lain Dewan Penasehat Dewan Pimpinan Panitia Kredit Dewan Badan

memetik dan menikmati hasilnya guna meningkatkan taraf hidup serta kesejahteraannya (Firdaus dan Susanto, 2002).

Koperasi Unit Desa adalah koperasi serba usaha yang meliputi semua bidang kegiatan ekonomi masyarakat pedesaan, seperti pertanian, perkebunan, peternakan, perikanan, kerajinan, industri, kelisrikan desa, jasa serta melaksanakan fungsi-fungsi:

1. Perkreditan

2. Pengolahan dan pemasaran hasil produksi

3. Penyediaan dan penyaluran sarana-sarana produksi serta barang-barang keperluan sehari-hari dan jasa-jasa lainnya.

4. Kegiatan perekonomian lainnya, seperti perdagangan, pengangkutan dan sebagainya (Sudarsono dan Edilius, 2000 : 217).

Dalam rangka meningkatkan produksi dan kehidupan rakyat di daerah pedesaan, pemerintah menganjurkan pembentukan Koperasi-koperasi Unit Desa (KUD). Satu unit desa terdiri dari beberapa desa dalam satu kecamatan yang merupakan satu kesatuan potensi ekonomi. Untuk satu wilayah potensi ekonomi ini dianjurkan membentuk satu Koperasi yang disebut Koperasi Unit Desa, disingkat KUD. Hanya, apabila potensi ekonomi satu kecamatan memungkinkannya, maka dapat dibentuk lebih dari satu KUD. Dengan demikian ada kemungkinan KUD itu meliputi satu atau beberapa desa saja, tetapi diharapkan agar dapat meliputi semua desa di dalam satu kecamatan (Anoraga dan Widiyanti, 1997 : 36).

Anggota koperasi unit desa terdiri dari orang-orang yang bertempat tinggal dan menjalankan usahanya di wilayah yang menjadi daerah kerja koperasi

tersebut. Karena beraneka ragamnya kebutuhan mereka, koperasi unit desa dapat menekuni beberapa bidang kegiatan misalnya menyediakan kredit bagi anggotanya dan warga desa pada umumnya, menyediakan sarana produksi pertanian atau bahkan industri, pengolahan dan pemasaran hasil produksi para anggotanya, penyediaan jasa angkutan serta kelistrikan, dan lain sebagainya (Anoraga dan Sudantoko, 2002 : 25).

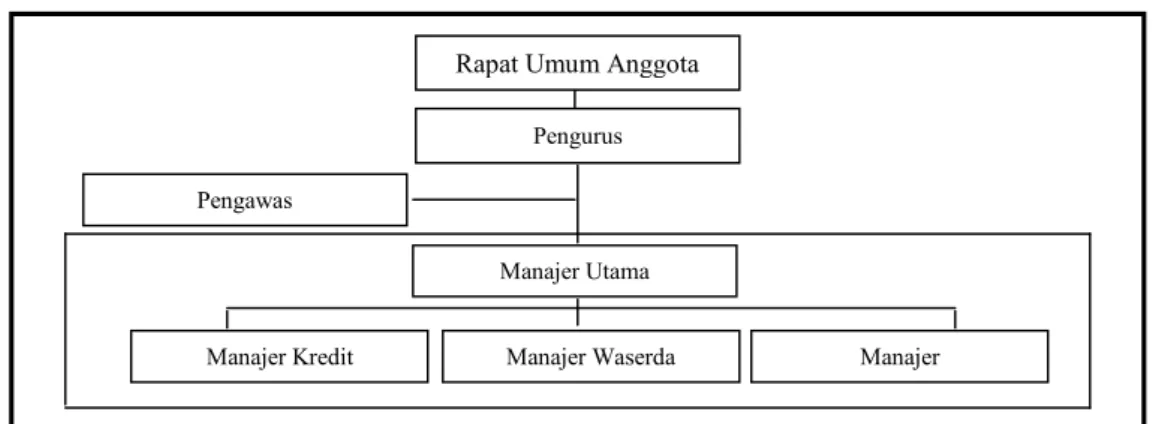

Susunan organisasi KUD berdasarkan tingkatannya adalah koperasi primer (KUD), koperasi pusat (tingkat daerah II), koperasi gabungan (tingkat daerah I), dan induk koperasi (tingkat pusat), sedangkan pada tingkat unit KUD struktur organisasi seperti yang digambarkan berikut ini:

Gambar 2. Struktur Organisasi Koperasi Unit Desa (KUD)

2.2. Landasan Teori

Sebagai sebuah perkumpulan, koperasi tidak akan mungkin terbentuk tanpa adanya anggota sebagai tulang punggungnya. Apalagi koperasi merupakan kumpulan orang dan bukannya kumpulan modal, sehingga jumlah anggota sangat menentukan besarnya modal yang dimiliki. Semakin banyak jumlah anggota maka semakin kokoh kedudukan koperasi sebagai suatu badan usaha, baik ditinjau dari segi organisasi maupun dari segi ekonomis. Sebab badan usaha koperasi dikelola

Pengurus Pengawas

Manajer Utama

Manajer Kredit Manajer Waserda Manajer Rapat Umum Anggota

dan dibiayai oleh para anggota, bertambahnya anggota berarti bertambahnya pemasukan modal yang bersumber dari simpanan-simpanan para anggota. (Firdaus dan Susanto, 2002:55).

Sifat keanggotaan koperasi pada dasarnya adalah sukarela dan terbuka. Sukarela berarti bahwa semua keputusan yang menyangkut status keanggotaan adalah atas kemauan dan kesadaran anggota itu sendiri. Sedangkan yang dimaksud dengan bersifat terbuka adalah bahwa keanggotaan koperasi tidak mengenal diskriminasi dalam bentuk apapun (Baswir, 2000:87-89).

Modal merupakan salah satu faktor produksi yang sangat penting. Meskipun koperasi Indonesia bukan merupakan bentuk kumpulan modal, namun sebagai suatu badan usaha maka di dalam menjalankan usahanya koperasi memerlukan modal pula. Jumlah modal yang diperlukan oleh suatu koperasi sudah harus ditentukan dalam proses pengorganisasian atau pada waktu pendiriannya (Firdaus dan Susanto, 2002).

Modal koperasi terdiri dari modal sendiri dan modal pinjaman. Yang dimaksud dengan modal sendiri adalah modal yang menanggung resiko atau disebut modal ekuiti. Modal sendiri dapat berasal dari simpanan pokok, simpanan wajib, dana cadangan dan hibah.

Simpanan pokok merupakan sejumlah uang yang wajib dibayarkan oleh anggota kepada Koperasi pada saat masuk menjadi anggota. Simpanan ini tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota.

Simpanan wajib adalah jumlah simpanan tertentu yang tidak harus sama yang wajib dibayar oleh anggota kepada Koperasi dalam waktu dan kesempatan

tertentu. Simpanan ini tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota.

Dana cadangan adalah sejumlah uang yang diperoleh dari penyisihan sisa hasil usaha, yang dimaksudkan untuk memupuk modal sendiri dan untuk menutup kerugian Koperasi bila diperlukan.

Sumber modal lainnya yang dapat digunakan koperasi adalah modal pinjaman. Pinjaman ini dapat berasal dari anggota, Koperasi lainnya dan/atau anggotanya, bank dan lembaga keuangan lainnya, serta sumber-sumber lainnya yang sah.

Sekalipun dimungkinkan adanya sumber modal koperasi dari luar koperasi (pinjaman dari luar), modal utama koperasi tetap diutamakan berasal dari anggota sendiri karena akan menjadikan para anggotanya bertanggung jawab terhadap keberhasilan usahanya. Demikian pula, modal yang berasal dari anggota dapat dikembangkan secara lebih efisien dan murah karena tidak mengandung persyaratan bunga (Anoraga dan Sudantoko, 2002:77-78).

Selain itu ada simpanan anggota lainnya yang dapat berupa simpanan sukarela, simpanan khusus, simpanan berjangka, tabungan dan bentuk simpanan lainnya, yang tentunya merupakan utang/pinjaman koperasi terhadap anggotanya. Kedudukan simpanan anggota tersebut harus jelas dan terjamin keamanannya (Kusnadi, 2005:256).

Koperasi sebagai badan usaha dapat melaksanakan kegiatan di segala bidang kehidupan ekonomi, dengan memperhatikan bahwa usaha tersebut adalah usaha yang berkaitan dengan kepentingan anggota untuk meningkatkan usaha dan kesejahteraannya. Dalam hal ini maka pengelola usaha koperasi harus dilakukan

secara produktif, efektif, dan efisien dalam arti koperasi harus mempunyai kemampuan untuk mewujudkan pelayanan usaha yang dapat meningkatkan nilai tambah dan manfaat yang sebesar-besarnya pada anggota dengan tetap mempertimbangkan untuk memperoleh sisa hasil usaha yang wajar (Kusnadi, 2005:254).

Melaksanakan dan mengembangkan usaha dalam koperasi merupakan langkah untuk mewujudkan kesejahteraan para anggotanya. Koperasi bisa memperoleh serta mencari laba guna menutup pembiayaan usaha seperti gaji para karyawan, biaya kantor, biaya pergudangan, serta biaya lainnya dan menghimpun cadangan dana untuk modal. Namun laba yang dicari bukanlah laba dalam tingkatan setinggi-tingginya karena koperasi bukanlah lembaga yang bersifat profit oriented melainkan laba dalam jumlah yang wajar. Laba bagi koperasi disebut dengan sisa hasil usaha (Anoraga dan Sudantoko, 2002:79).

Sisa Hasil Usaha (SHU) koperasi adalah selisih dari seluruh pemasukan dan penerimaan total dengan biaya-biaya atau biaya total dalam satu tahun buku. Sisa Hasil Usaha yang diterima oleh setiap anggota akan berbeda, tergantung besarnya partisipasi modal dan transaksi anggota terhadap pembentukan pendapatan koperasi (Sitio dan Tamba, 2001:28).

Dalam pasal 17 Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian disebutkan bahwa Anggota koperasi adalah pemilik dan sekaligus pengguna jasa koperasi. Dalam kedudukannya sebagai pemilik, anggota koperasi adalah: 1) pemodal koperasi, dan karena itu harus memberikan kontibusi modalnya kepada koperasi sesuai dengan ketentuan dalam anggaran dasar/ anggaran rumah tangga dan atau keputusan rapat anggota; 2) turut serta

mengambil keputusan-keputusan agar segala tindakan koperasi sesuai dengan keinginan dan kepentingan ekonomi anggota; 3) mengawasi segala sesuatu yang dilakukan oleh koperasi agar tidak menyimpang dari keputusan-keputusan yang ditetapkan oleh anggota dan demi pengamanan terhadap modal yang ditanam oleh anggota ke dalam koperasi. Dalam kedudukannya sebagai pengguna jasa atau pelanggan dari koperasinya, anggota harus berpartisipasi aktif dalam kegiatan usaha koperasi (Hendar dan Kusnadi, 1999 : 185).

Keberhasilan organisasi koperasi sangat erat hubungannya dengan partisipasi aktif setiap anggotanya. Seorang anggota akan mau berpartisipasi jika mengetahui dengan jelas tujuan dari organisasi tersebut, manfaat terhadap dirinya dan cara organisasi itu dalam mencapai tujuan. Oleh karena itu keputusan seseorang untuk masuk menjadi anggota haruslah didasarkan akan pengetahuan yang memadai tentang manfaat berkoperasi. Agar anggota koperasi berkualitas baik, berkemampuan tinggi dan berwawasan luas, maka pendidikan adalah hal mutlak. Melalui pendidikan, anggota dipersiapkan dan dibentuk untuk menjadi anggota yang memahami, menghayati nilai-nilai dan prinsip serta praktik-praktik koperasi (Sitio dan Tamba, 2001).

Pendidikan anggota koperasi merupakan hal yang penting dalam pembinaan dan pengembangan koperasi karena keberhasilan dan kegagalan koperasi banyak tergantung pada tingkat pendidikan dan partisipasi para anggota. Agar partisispasi memberikan dampak yang positif, maka keterlibatan anggota dalam kegiatan usaha koperasi harus dapat diwujudkan, di mana hal ini juga merupakan peran sertanya dalam struktur demokrasi. Oleh karena itu, agar para

anggota dapat berperan serta secara aktif dan dinamis, mereka harus mempunyai bekal yang memadai yaitu pendidikan (Sukamdiyo, 1997:101).

Analisis SWOT merupakan identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strengths) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman (Threats). (Rangkuti, 1997 : 19).

Proses penyusunan strategis dilakukan dengan melalui tiga tahap analisis yaitu tahap masukan, tahap analisis dan tahap keputusan. Untuk jelasnya, proses penyusunan perencanaan strategis dapat dilihat pada kerangka formulasi strategis seperti yang ditunjukkan pada Gambar 3. berikut ini.

1. TAHAP MASUKAN

Matrik Evaluasi Matrik Evaluasi

Faktor Eksternal Faktor Internal

(EFE) (IFE)

2. TAHAP MASUKAN

MATRIK MATRIK

SWOT EKSTERNAL

INTERNAL

3. TAHAP PENGAMBILAN KEPUTUSAN

Matrik Perencanaan Strategis Kuantitatif (Quantitative Strategic Planning matriks (QSPM)

Gambar 3. Kerangka Formulasi Strategis

Tahap Masukan

Tahap ini pada dasarnya tidak hanya sekedar kegiatan pengumpulan data, tetapi juga merupakan suatu kegiatan pengklasifikasian dan praanalisis. Pada tahap ini data dapat dibedakan menjadi dua, yaitu data eksternal dan data internal. Data eksternal diperoleh dari lingkungan di luar perusahaan seperti analisis pasar, analisis kompetitor, analisis komunitas, analisis pemasok, analisis pemerintah

analisis kelompok kepentingan tertentu. Sedangkan data internal dapat diperoleh dalam perusahaan itu sendiri, seperti laporan keuangan (neraca, laba-rugi, cash-flow, struktur pendanaan), laporan kegiatan sumber daya manusia (jumlah karyawan, pendidikan, keahlian, pengalaman, gaji, turn-over), laporan kegiatan operasional, laporan kegiatan pemasaran. Dalam evaluasi faktor strategis yang digunakan pada tahap ini adalah model sebagai berikut :

Matrik Faktor Strategis Eksternal

Matrik Faktor Strategis Internal

A. Matrik Faktor Strategis Eksternal

Sebelum membuat matrik faktor strategi eksternal, kita perlu mengetahui terlebih dahulu faktor strategi eksternal (EFAS). Berikut ini cara-cara penentuan Matrik Faktor Strategis Eksternal (EFAS).

1. Susunlah dalam kolom 1 (5 sampai 10 peluang dan ancaman)

2. Beri bobot masing-masing faktor dalam kolom 2, mulai dari 1,0 (sangat penting) sampai dengan 0,0 (tidak penting). Faktor-faktor tersebut kemungkinan dapat memberikan dampak terhadap faktor strategis.

3. Hitung rating (dalam kolom 3) untuk masing-masing faktor dengan memberi skala mulai dari 4 (outstanding) sampai dengan 1 (poor) berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan yang bersangkutan. Pemberian nilai rating untuk faktor peluang bersifat positif (peluang yang semakin besar diberi rating +4, tetapi jika peluangnya kecil diberi rating +1). Misalnya, jika nilai ancamannya sedikit ratingnya 4. 4. Kalikan bobot pada kolom 2 dengan rating pada kolom 3, untuk

skor pembobotan untuk masing-masing faktor yang nilainya bervariasi mulai dari 4,0 (outstanding) sampai dengan 1,0 (poor).

5. Jumlahkan skor pembobotan (pada kolom 4), untuk memperoleh total skor pembobotan bagi perusahaan yang bersangkutan. Nilai total ini menunjukkan bagaimana perusahaan tertentu bereaksi terhadap faktor-faktor strategis eksternalnya. Total skor ini dapat digunakan untuk membandingkan perusahaan ini dengan perusahaan lainnya dalam kelompok industri yang sama (Rangkuti, 1997 : 22-23).

B. Matrik Faktor Strategis Internal

Setelah faktor-faktor strategis internal suatu perusahaan diidentifikasi, suatu tabel IFAS (International Strategis Factors Analysis Summary) disusun untuk merumuskan faktor-faktor strategis internal tersebut dalam kerangka Strengths and Weakness perusahaan. Tahapannya adalah :

1. Tentukan faktor-faktor yang menjadi kekuatan serta kelemahan perusahaan pada kolom 1.

2. Beri bobot masing-masing faktor dalam kolom 2, mulai dari 1,0 (sangat penting) sampai dengan 0,0 (tidak penting). Berdasarkan pengaruh faktor-faktor tersebut terhadap posisi strategis perusahaan. Semua bobot tersebut jumlahnya tidak boleh melebihi skor total 1,0.

3. Hitung rating (dalam kolom 3) untuk masing-masing faktor dengan memberi skala mulai dari 4 (outstanding) sampai dengan 1 (poor) berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan yang bersangkutan. Variabel yang bersifat positif (semua variabel yang termasuk kategori kekuatan) diberi nilai mulai +1 sampai dengan

+4 (sangat baik) dengan membandingkannya dengan rata-rata industri atau dengan pesaing utama. Sedangkan variabel yang bersifat negatif, kebalikannya. Contohnya, jika kelemahan perusahaan besar sekali dibandingan dengan rata-rata industri, nilainya adalah 1, sedangkan jika kelemahan perusahaan di bawah rata-rata industri, nilainya adalah 4. 4. Kalikan bobot pada kolom 2 dengan rating pada kolom 3, untuk

memperoleh faktor pembobotan dalam kolom 4. Hasilnya berupa skor pembobotan untuk masing-masing faktor yang nilainya bervariasi mulai dari 4,0 (outstanding) sampai dengan 1,0 (poor).

5. Jumlahkan skor pembobotan (pada kolom 4), untuk memperoleh total skor pembobotan bagi perusahaan yang bersangkutan. Nilai total ini menunjukkan bagaimana perusahaan tertentu bereaksi terhadap faktor-faktor strategis internalnya. Total skor ini dapat digunakan untuk membandingkan perusahaan ini dengan perusahaan lainnya dalam kelompok industri yang sama (Rangkuti, 1997 : 24-25).

Tahap Analisis

Setelah mengumpulkan semua informasi yang berpengaruh terhadap kelangsungan perusahaan, tahap selanjutnya adalah memanfaatkan semua informasi tersebut dalam model-model kuantitatif perumusan strategi. Dalam hal ini digunakan model matrik SWOT (Rangkuti,1997 : 30).

Matrik TOWS atau SWOT

Analisis SWOT adalah identifikasi berbagai faktor secara sistematika untuk merumuskan strategi perusahaan. Analisis didasarkan pada logika yang dapat memaksimalkan kekuatan (Strengths) dan peluang (Oppurtunities), namun secara bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman (Threats) (Rangkuti, 1997 : 18-19).

Matriks ini dapat menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan disesuaikan dengan kekuatan dan kelemahan yang dimilikinya. Matriks ini dapat menghasilkan empat set kemungkinan alternatif strategis seperti yang ditunjukkan pada Gambar 4. berikut:

SW OT STRENGTHS (S) Tentukan 5-10 faktor-faktor kekuatan internal WEAKNESSES (W) Tentukan 5-10 faktor-faktor kelemahan internal OPPORTUNITIES (O) Tentukan 5-10 faktor-faktor peluang eksternal STRATEGI SO

Ciptakan strategi yang menggunakan kekuatan untuk memanfaatkan peluang

STRATEGI WO

Ciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang THREATS (T) Tentukan 5-10 faktor-faktor ancaman eksternal STRATEGI ST

Ciptakan strategi yang menggunakan kekuatan untuk mengatasi ancaman

STRATEGI WT

Ciptakan strategi yang meminimalkan kelemahan untuk menghindari ancaman

Gambar 4. Matrik SWOT

Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu dengan memanfatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

Strategi ST

Ini adalah strategi dalam menggunakan kekuatan yang dimiliki perusahaan untuk mengatasi ancaman.

Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara meminimalkan kelemahan yang ada.

Strategi WT

Strategi ini berusaha meminimalkan kelemahan yang ada serta menghindari ancaman (Rangkuti, 1997 : 31-32).

K

KeerraannggkkaaPPeemmiikkiirraann

Koperasi merupakan kumpulan orang-orang atau badan hukum yang berwatak sosial dan bertujuan untuk perbaikan sosial ekonomi anggotanya. Kegiatan usaha koperasi pastilah yang mendukung terhadap kegiatan sehari-hari seperti simpan pinjam untuk mendapatkan kredit, sarana produksi pertanian, warung serba ada, pelayanan, dll.

Koperasi dikatakan aktif jika rutin mengadakan rapat anggota yang lazimnya diadakan sekali dalam setahun. Perkembangan koperasi dapat dilihat dari perkembangan jumlah anggota, jumlah modal, pendapatan volume usaha dan jumlah SHU.

Ketersediaan modal adalah merupakan hal mutlak dalam pembangunan pertanian dan kesulitan mendapatkan modal tunai dapat membuat kegagalan dalam pertanian. Oleh sebab itu Kopdit dan KUD berusaha bergerak dalam bidang penyediaan modal bagi anggota, petani dan masyarakat dengan ketentuan yang berlaku pada setiap bentuk organisasi koperasi.

Kopdit dan KUD merupakan gerakan ekonomi rakyat yang berdasarkan atas azas kekeluargaan, bukan sebagai perkumpulan modal. Kopdit dan KUD mempunyai tujuan yang sama yaitu untuk meningkatkan kesejahteraan anggotanya dan masyarakat pada umumnya melalui pelayanan kebutuhan anggota. Namun pada dasarnya organisasi Kopdit dan KUD sangat berbeda, terutama ditinjau dari aspek kelembagaannya.

Perkembangan kehidupan berkoperasi sekarang ini dapat dikatakan masih jauh ketinggalan apabila dibandingkan dengan perkembangan usaha swasta lainnya. Hal ini disebabkan adanya masalah-masalah yang dihadapi koperasi,

yang meliputi kepercayaan dan partisipasi anggotanya yang belum optimal, alat kelengkapan koperasi (rapat anggota, pengurus, badan pemeriksa) belum sepenuhnya berfungsi dengan baik, juga masalah pengawasan yang belum memadai. Koperasi juga belum mampu memanfaatkan kesempatan/peluang usaha dengan baik yang disebabkan kualitas pengelolanya masih belum memadai serta lemahnya permodalan.

Melalui analisis SWOT maka akan dapat dibuat perbandingan antara Koperasi Simpan Pinjam (Kopdit) dengan Koperasi Unit Desa (KUD). Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strengths) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman (Threats).

Adapun skema kerangka pemikiran dapat dilukiskan sebagai berikut : K KOOPPEERRAASSIIUNUNIITTDEDESSAA ( (KKUUDD)) K KOOPPEERRAASSIISISIMMPPAANNPIPINNJJAAMM ( (KKOOPPDDIITT)) Perkembangan Koperasi Jumlah Anggota Jumlah Modal

Pendapatan Volume Usaha Sisa Hasil Usaha (SHU)

Analisis Perbandingan Masalah yang dihadapi

Upaya-upaya yang dilakukan untuk mengatasi masalah yang dihadapi

K

2

2..44.. HHiippootteessiissPPeenneelliittiiaann

1. Ada perkembangan Koperasi Simpan Pinjam (Kopdit) dan Koperasi Unit Desa (KUD) ditinjau dari jumlah anggota, jumlah modal, pendapatan volume usaha dan jumlah SHU di daerah penelitian.

2. Ada masalah-masalah yang dihadapi Koperasi Simpan Pinjam (Kopdit) dan Koperasi Unit Desa (KUD) di daerah penelitian.

3. Ada upaya-upaya yang dilakukan untuk mengatasi masalah-masalah yang dihadapi Koperasi Simpan Pinjam (Kopdit) dan Koperasi Unit Desa (KUD) di daerah penelitian.

4. Ada perbedaan Koperasi Simpan Pinjam (Kopdit) dan Koperasi Unit Desa (KUD) ditinjau dari aspek kelembagaan di daerah penelitian