BAB I PENDAHULUAN

A. Latar Belakang Masalah

Berdasarkan Keputusan Menteri Kesehatan Republik Indonesia Nomor 1243/MENKES/SK/VIII/2005 tentang Penetapan 13 (tiga belas) Eks Rumah Sakit Perusahaan Jawatan (Perjan) menjadi Unit Pelaksana Teknis (UPT) Departemen Kesehatan Dengan Menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum. Rumah Sakit Umum Pusat Nasional Dr Cipto Mangunkusumo (RSCM) menjadi salah satu rumah sakit yang ditetapkan sebagai rumah sakit dengan pola pengelolaan keuangan badan layanan umum. Badan layanan umum menurut Peraturan Presiden nomor 23 tahun 2005 adalah suatu instansi pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas.

Sebagai Badan Layanan Umum (BLU), RSCM memiliki fleksibilitas berupa keleluasaan dalam menerapkan praktek bisnis yang sehat guna meningkatkan pelayanan kepada masyarakat. Salah satu fleksibilitas yang dimiliki BLU adalah dalam hal pengadaan barang dan jasa. Sesuai dengan Peraturan Menteri Keuangan Nomor 08/PMK.02/2006 tentang Kewenangan Pengadaan Barang/Jasa Pada Badan Layanan Umum pasal 4 ayat 2 dikatakan fleksibilitas diberikan terhadap pengadaan barang/jasa yang sumber dananya berasal dari (a) jasa layanan yang diberikan kepada masyarakat, (b) hibah tidak terikat yang diperoleh dari masyarakat atau badan lain; dan/atau (c) hasil kerja sama BLU dengan pihak lain dan/atau hasil usaha lainnya. Pasal 4 point 2c tersebut mengisyaratkan rumah sakit BLU diperbolehkan melakukan kerja sama operasional dengan pihak lain.

Dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 136/PMK.05/2016 tentang Pengelolaan Aset Pada Badan Layanan Umum yang dimaksud dengan Kerja Sama Operasional yang selanjutnya disingkat KSO adalah pendayagunaan aset BLU dan /atau aset milik pihak lain dalam rangka

tugas dan fungsi BLU melalui kerja sama antara BLU dengan pihak lain yang dituangkan dalam naskah perjanjian.

KSO menurut Pernyataan Standar Akuntansi Keuangan nomor 39 adalah perjanjian antara dua pihak atau lebih dimana masing-masing sepakat untuk melakukan suatu usaha bersama dengan menggunakan aset dan atau hak usaha yang dimiliki dan secara bersama menanggung resiko usaha tersebut. Mengacu kepada PSAK tersebut, terdapat dua unsur penting dalam KSO yaitu sepakat melakukan kerja sama dan menanggung resiko secara bersama. KSO dipilih sebagai salah satu alternatif pendanaan dengan alasan terbatasnya kemampuan salah satu pihak dalam memenuhi seluruh kebutuhan sumber dayanya.

RSCM sebagai rumah sakit badan layanan umum sejak tahun 2008 sudah menerapkan pengadaan barang dan jasa dalam bentuk KSO dengan pihak ke dua. KSO dijadikan alternatif pilihan dalam hal pengadaan barang/jasa karena rumah sakit tidak perlu lagi memikirkan biaya perawatan alat yang mahal, mengurangi resiko dan tidak mengganggu cash flow. KSO yang dilakukan RSCM ada yang berhubungan dengan pelayanan dan non pelayanan. KSO terkait dengan pelayanan seperti KSO dalam hal pengadaan alat medis atau consumable set nya, sementara kerja sama terkait non pelayanan berupa pemanfaatan sarana seperti lahan parkir, kantin dan sewa lahan Anjungan Tunai Mandiri (ATM).

Pola bagi hasil KSO terkait dengan pengadaan alat medis ataupun consumable set (bahan medis habis pakai) yang diterapkan di RSCM terdiri dari revenue share dan kontrak harga. KSO dengan model revenue share merupakan bentuk kerja sama dengan pihak ke dua dengan cara menentukan persentase hak pendapatan rumah sakit dan mitra kerja. Penentuan besaran persentase share dilakukan atas kesepakatan kedua belah pihak setelah menghitung pola arus kas selama masa perjanjian kerja sama. Model kontrak harga merupakan bentuk KSO pengadaan suatu alat medis, dimana kebutuhan consumable set (bahan medis habis pakai) nya di supply oleh mitra kerja dengan harga yang sudah memperhitungkan sewa alat.

Beberapa unit/departemen di RSCM yang melakukan KSO dengan model revenue share yaitu Radiologi (Pengadaan alat MRI dan CT Scan), Forensik

(Pemulasaran Jenazah dan Ambulance), dan Patologi Anatomi (Pemeriksaan Molekuler). Unit/departemen yang melakukan KSO dengan model kontrak harga yaitu Unit Hemodialisa (Pengadaan alat Hemodialisa), dan Patologi Klinik (Pengadaan alat laboratorium).

Unit pelayanan Departemen Patologi Klinik menjadi unit yang dipilih untuk dilakukan penelitian terkait proses KSO, karena departemen Patologi Klinik merupakan salah satu unit pelayanan penunjang yang membutuhkan modal besar untuk investasi dan pemeliharaannya, serta cepatnya siklus hidup teknologi alat-alat laboratorium. Pelayanan laboratorium juga merupakan pelayanan penunjang dengan volume terbesar dibanding unit penunjang lainnya.

Departemen Patologi Klinik sebagai salah satu unit layanan di RSCM, dituntut untuk mampu memberikan pelayanan laboratorium prima yang cepat, tepat, dan teliti. Tuntutan ini dapat dijawab dengan adanya alat laboratorium otomatisasi yang ditunjang dengan sistem informasi laboratorium dan juga teknik pengiriman sampel yang terintegrasi.

Proses pelayanan laboratorium terdiri dari tiga tahap yaitu pra-analitik, analitik dan post-analitik. Sistem peralatan laboratorium yang terintegrasi dan otomatis merupakan penggabungan sebagian tahap pra-analitik, analitik dan post-analitik. Kelebihan sistem peralatan laboratorium yang terintegrasi dan otomatis adalah mengurangi kesalahan tahap pra-analitik, analitik dan post-analitik.

Tahap pra-analitik meliputi persiapan pasien, pengambilan, pengiriman, dan pengolahan spesimen. Kesalahan pada tahap ini dapat dikurangi dengan penggunaan alat yang dapat membaca barkode, sentrifugasi, distribusi sampel ke alat dan identifikasi spesimen secara otomatis, sehingga akan mengurangi faktor kesalahan manusia.

Tahap analitik merupakan tahap pemeriksaan spesimen. Banyaknya jumlah tes pemeriksaan yang dilakukan dan dituntut selesai dalam waktu cepat dan hasilnya akurat, dibutuhkan berbagai alat otomatis dengan tingkat akurasi dan kecepatan pengerjaan yang tinggi. Penggunaan alat otomatis pada tahap ini dapat mengurangi kesalahan manusia karena alat secara otomatis dapat mengidentifikasi dan melakukan tes sesuai dengan jenis pemeriksaan yang diminta. Keakuratan

hasil tentunya membantu para klinisi dalam menegakkan diagnosis dan penatalaksanaan pasien dengan benar.

Tahap post-analitik meliputi proses memasukan hasil, verifikasi dan otorisasi hasil, hingga pencetakan/pelaporan hasil. Tahap post analitik merupakan proses yang tidak kalah penting, karena bila hasil yang dimasukkan salah maka seluruh proses mulai dari pra-analitik dan analitik menjadi tidak berarti. Pada tahap ini kesalahan dapat dikurangi dengan menggunakan Laboratory Information System (LIS) yang secara otomatis memasukkan hasil pemeriksaan, mencetak hasil dan mengirimkan ke tempat asal permintaan pemeriksaan laboratorium.

Keuntungan dari sistem peralatan laboratorium terintegrasi dan otomatis adalah mengurangi kesalahan manusia baik pada tahap pra-analitik, analitik maupun post-analitik, efisiensi dalam hal penggunaan bahan medis habis pakai, meningkatkan akurasi dan ketelitian, hasil pemeriksaan lebih cepat selesai dan meningkatkan mutu hasil pemeriksaan.

Alasan yang telah dikemukakan di atas menjadi latar belakang mengapa Departemen Patologi Klinik merencanakan investasi alat laboratorium otomatis dan terintegrasi. Karena membutukan dana yang besar, tingginya biaya pemeliharaan alat, pengadaan spare part yang terkadang sulit karena harus import, dan cepatnya perkembangan teknologi alat, serta kemampuan SDM teknisi rumah sakit dalam melakukan pemeliharaan alat masih minim maka pengadaan alat tersebut dilakukan dengan cara KSO.

Jenis pelayanan di laboratorium klinik dapat dibedakan menjadi lima besar, yaitu: kimia klinik, imunologi, hematologi, koagulasi dan mikrobiologi. Kebutuhan alat untuk jenis pelayanan tersebut diadakan melalui KSO kecuali untuk layanan mikrobiologi. Berikut adalah kebutuhan alat laboratorium yang pengadaannya dilakukan dengan cara KSO: 1) satu unit alat Pra-analitik otomatis (Modular Pre Analitik Plus/MPA Plus); 2) satu unit alat kimia klinik Cobas c 501 beserta backupnya; 3) satu unit alat imunologi Cobas e 601 beserta backupnya; 4) satu unit alat hematology XE Alpha N beserta backupnya; 5) satu unit alat koagulasi CA 1500 beserta backupnya; 6) satu unit hygrometer; dan 7) satu unit dehumidifier.

Total investasi yang dibutuhkan berupa pengadaan alat laboratorium, sistem informasi laboratorium, alat penunjang (pneumatic tube) dan juga renovasi ruangan pelayanan sebesar Rp 31.627.198.631. Proses pengadaan alat laboratorium secara KSO dikerjakan oleh tim KSO dimana anggotanya merupakan perwakilandariunit Bagian Hukum dan Organisasi, Bagian Aset, Bagian Teknik, Bagian Pelayanan Medik, Bagian Sumber Daya Manusia, Bagian Keuangan dan Bagian Pengadaan. Pada seleksi calon mitra, penilaian dilakukan terhadap tiga aspek yakni aspek administrasi, teknis dan keuangan. Bagi peserta yang tidak lolos seleksi administrasi, dinyatakan gugur. Penilaian pada aspek teknis dan keuangan menggunakan skor yakni dengan bobot 60: 40.

Perjanjian KSO ini bertujuan untuk meningkatkan mutu pelayanan kesehatan khususnya terhadap pasien yang membutuhkan pelayanan laboratorium klinik melalui penyediaan alat laboratorium otomatisasi dengan prinsip saling menguntungkan kedua belah pihak. Mutu pelayanan laboratorium terkait dengan kepuasan pelanggan dimana laboratorium bisa melakukan semua pemeriksaan tes yang dibutuhkan pasien, dengan pelayanan yang cepat, tepat dan teliti. Layanan cepat maksudnya proses laboratorium mulai dari pengambilan sampel sampai keluar hasil pemeriksaan membutuhkan waktu maksimal 2 jam untuk pemeriksaan cito dan maksimal 8 jam untuk pemeriksaan biasa. Layanan tepat berarti hasil pemeriksaan laboratorium sesuai dengan klinisi pasien. Layanan teliti berarti pemeriksaan jika dilakukan berulang ulang hasilnya tidak jauh berbeda. Menguntungkan kedua belah pihak maksudnya para pihak yang melakukan kerja sama tidak ada yang dirugikan jika dilihat dari segi keuangan.

Pelayanan yang cepat membuat semakin banyaknya jumlah tes pemeriksaan yang dapat dilakukan. Berikut tersaji data perbandingan jumlah tes yang dilakukan sebelum KSO (tahun 2009) dan setelah KSO (2010-2015.

Tabel 1. Data jumlah tes laboratorium tahun 2009-2015

Tahun Jumlah Tes Pertumbuhan Tes Persentase pertumbuhan tes 2009 704,610 2010 841,672 137,062 19.5% 2011 1,058,306 216,634 25.7% 2012 1,328,839 270,533 25.6% 2013 1,447,673 118,834 8.9% 2014 1,579,506 131,833 9.1% 2015 1,673,297 93,791 5.9%

Tabel 1 menggambarkan peningkatan jumlah tes pemeriksaan laboratorium sebelum dan setelah KSO. Kenaikan jumlah tes pemeriksaan laboratorium ditentukan oleh waktu pengerjaan yang lebih cepat dan juga jumlah pasien yang berkunjung ke laboratorium. Berikut tersaji data jumlah pasien yang berkunjung ke laboratorium dari tahun 2009–2015

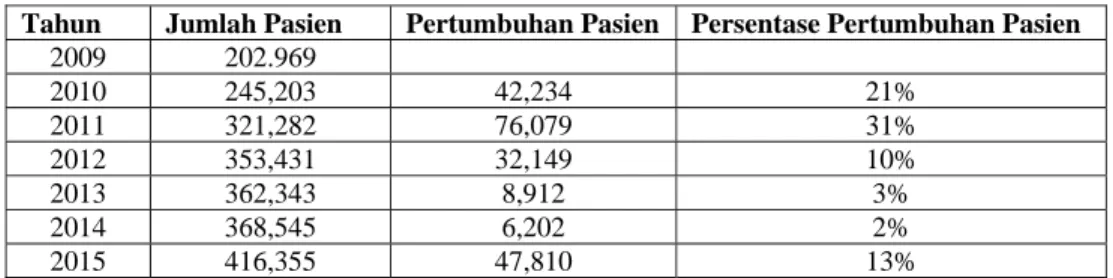

Tabel 2. Data jumlah pasien laboratorium tahun 2009-2015

Tahun Jumlah Pasien Pertumbuhan Pasien Persentase Pertumbuhan Pasien

2009 202.969 2010 245,203 42,234 21% 2011 321,282 76,079 31% 2012 353,431 32,149 10% 2013 362,343 8,912 3% 2014 368,545 6,202 2% 2015 416,355 47,810 13%

Sumber: Departemen Patologi Klinik

Tabel 2 menggambarkan peningkatan jumlah pasien yang berkunjung ke laboratorium. Lonjakan pasien terjadi di tiga tahun pertama pelaksanaan KSO.

Departemen Patologi Klinik sejak akhir tahun 2009 sudah melaksanakan KSO penyediaan alat laboratorium otomatisasi dengan pola bagi hasil model kontrak harga. Karena tidak semua prinsipal memiliki semua parameter pemeriksaan laboratorium, maka perjanjian KSO ini berbentuk konsorsium, dimana PT. Indofarma Global Medika menggandeng PT. Rosche dan PT. Sysmex dalam penyediaan alat laboratorium. Untuk jenis pelayanan kimia klinik dan imunologi, kebutuhan alat disediakan oleh PT. Rosche, sedangkan untuk jenis pelayanan hematologi dan koagulan, kebutuhan alat disediakan oleh PT. Sysmex.

Kerja sama tersebut diatur dalam Perjanjian Kerja Sama Operasional RSCM dengan PT. Indofarma Global Medika tentang Penyediaan Alat Laboratorium Otomatisasi dan Sistem Informasi Laboratorium dengan nomor 6185/TU.K/54/VIII/2008 dan nomor 1873/DIR/1/2008. Dalam perjanjian itu antara lain mengatur hak dan kewajiban dari kedua belah pihak, status alat dan jangka waktu perjanjian. Jangka waktu perjanjian yang dimaksud dalam perjanjian ini adalah waktu yang harus dipenuhi mitra kerja dalam melakukan proses persiapan terkait dengan renovasi gedung laboratorium, pemasangan pneumatic tube, instalasi sistem informasi laboratorium, install alat laboratorium

dan jangka waktu perjanjian sejak alat dapat dioperasionalkan. Sehingga kerja sama operasional alat laboratorium otomatisasi ini efektif digunakan pada pelayanan per Juni 2009 sampai dengan Mei 2014. Perjanjian ini sudah mengalami beberapa kali perubahan/addendum, yaitu:

1. Addendum kesatu Perjanjian Kerja Sama Operasional nomor 12083/TU.K/54/X/2009 dan nomor 2642/DIR/I/2009. Perubahan terjadi pada hak RSCMdan kewajiban Indofarma terkait dengan status pneumatic tube, ruang pelayanan yang menjadi milik RSCM dan jangka waktu perjanjian. KSO alat laboratorium otomatisasi dan sistem informasi laboratorium ini efektif digunakan pada pelayanan per 30 Oktober 2009 sampai dengan 29 Oktober 2014.

2. Addendum kedua Perjanjian Kerja Sama Operasional nomor 5335/TU.K/ 54/IV2010 dan nomor 914/DIR/I/2010, dimana jangka waktu perjanjian diperpanjang sampai dengan 17 November 2014. Hal ini karena ada penambahan investasi yang nilainya disetarakan dengan proyeksi pendapatan selama 14 hari.

3. Addendum ketiga Perjanjian Kerja Sama Operasional nomor HK.05.01/XI.3/ 13526/2014 dan nomor 2299/PKS/DIR/I/2014, dimana jangka waktu perjanjian diperpanjang sampai dengan 17 Mei 2015. Dalam addendum ini ada penambahan 3 pneumatic tube beserta LIS nya di Unit Pelayanan Terpadu Pusat Kesehatan Ibu dan Anak Kiara.

4. Addendum keempat Perjanjian Kerja Sama Operasional nomor HK.05.01/ XI.3/10123/2014 dan nomor 961/PKS/DIR/I/2015, dimana jangka waktu perjanjian diperpanjang sampai dengan 17 Oktober 2015.

5. Addendum kelima Perjanjian Kerja Sama Operasional nomor HK.05.01/XI.3/ 26529/2015 dan nomor 2021/PKS/DIR/I/2015, dimana jangka waktu perjanjian diperpanjang sampai dengan 17 April 2016. Dalam addendum ini dilakukan pengerjaan renovasi gedung CMU I lt.6.

6. Addendum keenam Perjanjian Kerja Sama Operasional nomor HK.05.01/ XI.3/10045/2016 dan nomor 504/PKS/DIR/I/2016, dimana jangka waktu perjanjian diperpanjang sampai dengan 17 Oktober 2016.

Layaknya sebuah program, maka pelaksanaan KSO Penyediaan Alat Laboratorium Otomatisasi ini pun harus dilakukan evaluasi untuk mengetahui sejauh mana capaian terhadap rencana yang telah ditetapkan. Dalam melakukan evaluasi pelaksanaan KSO dibutuhkan indikator sebagai kriteria untuk menilai capaian. Indikator-indikator tersebut ditetapkan pada saat tahap perencanaan KSO

Berdasarkan informasi yang diperoleh peneliti terkait dengan masalah yang terjadi selama pelaksanaan KSO ini adalah alat yang mulai sering bermasalah menjelang akhir tahun ke 5 perjanjian kerja sama. Respon time pihak kedua untuk segera menangani masalah yang terjadi pada alat tersebut dirasa lambat menyebabkan pemeriksaan tes tidak dapat dilakukan sehingga dirujuk ke luar. Kerusakan alat antara lain dipicu oleh kelembaban ruangan yang kurang memadai. Kelembaban ruangan memang tidak menjadi tanggung jawab mitra kerja karena belum di atur di dalam perjanjian kerja sama. Selain alat yang bermasalah, pemeriksaan tes dapat dirujuk ke luar karena tidak tersedianya reagen yang dibutuhkan, karena mitra terlambat dalam mengirim reagen. Kurangnya pemeliharaan alat juga menyebabkan pneumatic tube sering macet sehingga kecepatan pengiriman sampel menjadi terganggu. Selain itu terkait dengan SDM, tidak ada petugas IT yang berjaga di laboratorium, sehingga ketika ada permasalahan terkait dengan IT membutuhkan waktu yang lama untuk tindak lanjutnya. Terkait dengan permasalahan yang terjadi selama pelaksanaan KSO ini, maka peneliti merasa perlu melakukan evaluasi terhadap pelaksanaan KSO antara RSCM denganIGM dalam hal penyediaan alat laboratorium otomatisasi.

Perjanjian KSO ini telah memasuki tahun ke tujuh dari rencana kerja sama selama lima tahun, atau telah mengalami addendum kerja sama operasional dalam hal penambahan waktu kerja sama. Rencana akan dilakukan kerja sama operasional baru. Evaluasi yang akan dilakukan ini bertujuan untuk melihat sejauh mana capaian tujuan yang telah ditetapkan baik dari segi pelayanan maupun keuangan, dan apa saja kendala yang dihadapi dalam pelaksanaan kerja sama operasional saat ini, sehingga tidak terjadi lagi pada perjanjian kerja sama yang akan datang.

B. Perumusan Masalah

Dari uraian latar belakang masalah di atas, dapat dibuatkan suatu perumusan masalah sebagai berikut: “Bagaimana gambaran efektifitas pelaksanaan KSO pengadaan alat laboratorium otomatisasi di RSCM tahun 2009-2015 jika dibandingkan dengan rencananya dan apa kendala yang terjadi saat pelaksanaan KSO”.

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah berupa: 1. Tujuan umum

Mengevaluasi efektifitas pelaksanaan KSO pengadaan alat laboratorium otomatisasi di RSCM tahun 2009-2015.

2. Tujuan khusus

a. Mengetahui bagaimana kondisi input, proses, output dan outcome dari pelaksanaan KSO alat laboratorium otomatisasi di RSCM.

b. Mengetahui kendala yang dihadapi dalam pelaksanaan KSO alat laboratorium otomatisasi di RSCM.

D. Manfaat Penelitian

Hasil akhir yang didapat dari penelitian ini memberikan manfaat berupa: 1. Bagi rumah sakit sebagai referensi untuk menyempurnakan Pedoman KSO

alat laboratorium yang akan datang.

2. Bagi peneliti untuk memberikan pengalaman dan wawasan dalam melakukan evaluasi terhadap suatu KSO.

E. Keaslian Penelitian

Penelitian tentang kerja sama operasional ini sudah dilakukan oleh beberapa peneliti, antara lain:

1. Nuryadi (2009) dengan judul “Cost benefit analysis (CBA) dalam pengadaan alat CT scan antara pembelian tunai dibandingkan dengan sistem KSO di RS

Siti Khodijah Sidoarjo”. Penelitian ini merupakan penelitian kuantitatif karena data yang digunakan berupa data kuantitatif dengan tujuan penelitian adalah melakukan analisis manfaat dan biaya (cost benefit analysis) terhadap pengadaan alat CT-Scan di unit Radiologi RS Siti Khodijah. Hasil penelitian menunjukan rasio B/C pengadaan alat CT-Scan dengan sistem KSO lebih besar daripada pengadaan dengan sistem tunai. Perbedaan: lokasi penelitian, tujuan penelitian

2. Marpaung (2011) dengan judul “Perjanjian kerja sama operasional Rumah Sakit Umum Daerah (RSUD) dalam pengelolaan alat kesehatan”. Hasil dari penelitian ini adalah KSO dalam pengelolaan alat kesehatan merupakan kesepakatan antara RSUD dan pihak swasta, dimana masing-masing pihak memberikan kontribusi baik berupa sumber dana, sumber daya dan fasilitas yang dimilikinya. KSO ini menganut prinsip pembagian keuntungan dan pembebanan resiko bersama, secara jujur dan adil serta berdasarkan kesepakatan bersama yang ditetapkan dalam perjanjian. Perbedaan: lokasi penelitian, tujuan penelitian

3. Marini (2014) dengan judul “Cost benefit analysis dalam penyelenggaraan laboratorium klinik sederhana di PLK-UA Surabaya”. Hasil penelitian ini menunjukkan penyelenggaraan laboratorium di Pusat Laboratorium Klinik Universitas Airlangga untuk sepuluh tahun kedepan lebih menguntungkan jika dilakukan secara mandiri dibandingkan dengan KSO. Perbedaan: lokasi penelitian, tujuan penelitian.

4. Herawati et al. (2014) dengan judul “Analisis kebijakan outsourcing penyelenggaraan makan pasien di Rumah Sakit Umum Daerah Sumedang”. Hasil penelitian ini menunjukkan penyelenggaraan makan dengan sistem outsourcing belum berdampak pada peningkatan status gizi pasien, namun mekanisme layanan asuhan gizi dan penyediaan makan menjadi lebih jelas dan lebih baik. Perbedaan: lokasi penelitian, objek penelitian.

5. Vidya (2010) dengan judul “Cost benefit analysis pada unit pencucian linen antara sistem swakelola dibandingkan dengan sistem outsourcing (Studi di Rumah Sakit Adi Husaa Kapasari Surabaya)”. Hasil penelitian ini adalah

pencucian linen secara outsourcing lebih menguntungkan dari pada pencucian linen secara swakelola. Perbedaan: lokasi penelitian, tujuan penelitian