SKRIPSI

Oleh

YUSRI

NIM 105730529115

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

2020

ii

AUDIT DI KANTOR AKUNTAN PUBLIK

KOTA MAKASSAR

Oleh YUSRI

NIM 105730529115

Untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Akuntansi pada Universitas Muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

2020

iii Karya Ilmiah ini Saya Persembahkan Kepada:

1. Kedua orang tua tercinta Ayahanda Basri. dan Ibunda Hasni, yang telah memberikan semangat dan doa sehingga saya bisa menyelesaikan skripsi ini.

2. Saudara saya Yusni dan Hanin yang telah memberikan dukungan untuk proses penyelesaian karya ilmiah ini.

3. Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan karya ilmiah ini.

4. Para sahabat-sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian karya ilmiah ini.

MOTTO HIDUP

“Menjadi orang penting itu baik tapi menjadi orang baik itu jauh lebih penting

vii

KATA PENGANTAR

Segala puji penulis panjatkan kepada Allah SWT atas berkat rahmat dan karunianya serta petunjuk kepada penulis sehingga dapat menyelesaikan penelitian skripsi ini dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT DI KANTOR AKUNTAN PUBLIK”. Salam dan shalawat tidak lupa peneliti haturkan kepada Nabi Muhammad SAW, Nabi yang menuntun ummatnya dari alam yang gelap gulita ke alam yang terang-benderang dengan segala ilmu dan sunnahnya.

Penyusunan skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi (S.E) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dalam menyelesaikan skripsi ini, penulis diberi bimbingan dan bantuan dari berbagai pihak baik secara materi maupun moril. Oleh karena itu penulis meyampaikan rasa hormat dan sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Abd Rahman Rahim, SE.,MM., Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Andi Arman S.E, M.si.,Ak.Ca selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti

viii

5. Ibu Dr. Muryani Arsal SE., MM. AK. CA selaku pembimbing I yang senantiasa mengarahkan penulis sehingga Skripsi dapat selesai dengan baik.

6. Ibu Saida Said SE., M.Ak selaku pembimbing II atas bimbingan dan arahan yang diberikan selama proses penyusunan skripsi ini.

7. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Orang Tua penulis yang telah membantu dan membimbing penulis.

10. Rekan-Rekan akuntansi 2015 yang telah membantu peneliti dalam proses berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

11. Semua pihak yang telah membantu peneliti baik secara langsung maupun tidak langsung dalam seluruh proses selama berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Peneliti berharap skripsi ini dapat memberikan manfaat bagi pembaca. Namun, peneliti sadar bahwa skripsi ini masih jauh dari kata sempurna. Apabila terjadi kesalahan dalam skripsi ini sepenuhnya menjadi tanggung jawab penulis. Oleh karena, itu kritik dan saran dari pembaca sangat diharapkan peneliti.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, 22 Januiari 2020

ix

ABSTRAK

YUSRI, 2019, Faktor-Faktor yang Mempengaruhi Kualitas Audit di kantor

Akuntan Publik Kota Makassar. Skripsi Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis. Dibimbing oleh Muryani Arsal sebagai pembimbing I dan Saida Said sebagai pembimbing II.

Tujuan penelitian ini untuk mengetahui faktor yang mempengaruhi kualitas

audit di Kantor Akuntan Publik Kota Makassar. Dalam penelitian ini menggunakan pendekatan kuantitatif dengan teknik pengumpulan data menggunakan kuesioner.

Hasil penelitian menunjukkan bahwa, kompetensi, pengalaman kerja dan motivasi berpengaruh signifikan terhadap kualitas audit Akuntan Publik Kota Makassar. Hal ini berarti bahwa semakin tinggi kompetensi, pengalaman kerja, dan motivasi yang dimiliki auditor maka semakin tinggi dan baik kualitas audit yang dihasilkan.

x

ABSTRAK

YUSRI, 2019, The Efeck Competence, Work experience, motivation, and audit

quality at the Makassar Public Accountant office. The in Accounting study progam, fuctulty of Economics and busines. Supervised by Muryani Arsal and Saida Said.

The porpose of this study was to determine the factor that influence audit quality in the makassar city public Accounting firm. In this study using a quantitative approach whit data collection techniques using a questionnairre. The results showed that, competence, work experience and motivation significantly influence the audit quality of the makassar city public accountant. This means that the higer the competence, work experience and motivation of the auditor, the higer and better the quality of the audit produced.

xi

DAFTAR ISI

SAMPUL...i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERSETUJUAN ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Kualitas Audit ... 9 B. KompetensI ...9 C. Pengalaman Kerja... .14 D. Motivasi…….……….16 E. Penelitian Terdahulu ...24 F. Kerangka Konsep ...23 G. Hipotesis ...24

xii

BAB III METODE PENELITIAN ...25

A. Jenis dan Sumber Penelitian ...25

B. Lokasi dan Waktu Penelitian...25

C. Defenisi Operasional Variabel dan Pengukuran ...26

D. Populasi dan Sampel ...28

E. Teknik Pengumpulan Data ...29

F. Teknis Analisis ...30

1. Statistik Deskriptif ...30

2. Uji Keabsahan Data ...30

3. Uji Asumsi Klasik ...31

4. Uji Hipotesis ...33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...36

A. Gambaran Umum dan Objek Penelitian ...36

1. Tempat dan Waktu Penelitian ...37

2. Karakteristik Profil Responden ...38

B. Hasil Uji Instrumen Penelitian ...39

1. Hasi Uji Keabsahan Data ...41

2. Hasil Uji Asumsi Klasik ...45

3. Hasil Uji Hipotesis...48

BAB V PENUTUP ...55

A. Kesimpulan Penelitian ...55

B. Saran Penelitian...55

DAFTAR PUSTAKA ... LAMPIRAN ...

xiii

DAFTAR TABEL

2.1 Penelitian Terdahulu ... 26

3.1 Pedoman Pemberian Bobot (Skor) ... 28

4.1 Data Sampel Penelitian... 37

4.2 Data Distribusi Sampel Penelitian ... 37

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 39

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia ... 39

4.5 Hasil Uji Deskripsi Berdasarkan Pengalaman Kerja... 40

4.6 Hasil Uji Deskripsi Berdasarkan Jabatan Terakhir ... 41

4.7 Hasil Uji Uji Valiiditas Kompetensi ... 42

4.8 Hasil uji Vailiditas Pengalaman Kerja ... 43

4.9 Hasil Uji Validitas Motivasi ... 43

4.10 Hasil Uji Validitas Kualitaas Audit ... 44

4.11 Hasil Uji Reliabilitas ... 45

4.12 Hasil Uji Multikolonieritas ... 46

4.13 Hasil Uji Regresi Linear Berganda ... 48

4.14 Hasil Uji Koefisien Determinasi... 48

4.15 Hasil Uji F (Simultan) ... 49

xiv

DAFTAR GAMBAR

2.1 Kerangka Pikir ... 23 3.1 Gambar Uji Normalitas Menggunakan Grafik P-Plot ... 46 3.2 Gambar Uji Heterosdastisitas (Scatterplot) ... 47

1

BAB I

PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan zaman pemenuhan akan ketersediaan tenaga kerja dalam industri dan bisnis kian beragam. Namun saat ini profesi sebagai akuntan publik merupakan salah satu profesi yang banyak diminati masyarakat. Seperti audit jasa profesi yang dilakukan oleh Kantor Akuntan Publik (KAP) dan dilaksanakan oleh seorang auditor yang sifatnya sebagai jasa pelayanan. Dimana seorang akuntan publik dalam melakukan audit atas laporan keuangan tidak semena-mena bekerja untuk kepentingan kliennya, melainkan juga untuk pihak lain yang berkepentingan dalam laporan audit. Untuk dapat mempertahankan kepercayaan dari klien dan dari pemakai laporan keuangan lainnya, akuntan publik dituntut untuk memiliki kompetensi yang memadai. Tugas seorang akuntan publik yaitu memeriksa dan memberikan opini terhadap kewajaran laporan keuangan suatu entitas usaha berdasarkan standar yang telah ditentukan oleh Ikatan Akuntan Indonesia (IAI) (Ernawati, dkk. 2014).

Didalam kantor akuntan publik (KAP) dibutuhkan seorang auditor yang

independet, dimana akan mengambil keputusan, tidak berdasarkan

kepentingan klien, pribadi, maupun pihak lainnya, melainkan dimana berdasarkan fakta dan bukti yang berhasil dikumpulkan selama penugasan. Oleh karena itu, sumber daya manusia yang berada didalam suatu kantor akuntan publik merupakan suatu aspek yang sangat penting dalam suatu organisasi (Ernawati, dkk 2014).

Untuk mewujudkan KAP yang profesional sangat ditentukan oleh kinerja auditor. Kinerja auditor merupakan hasil kerja yang dicapai oleh auditor dalam melaksanakan tugasnya, dimana sesuai dengan tanggungjawab yang diberikan padanya dan menjadi salah satu tolak ukur yang digunakan untuk menentukan apakah suatu pekerjaan yang dilakukan akan baik atau sebaliknya. Kinerja auditor menjadi perhatian utama, baik bagi klien ataupun publik, dalam menilai hasil audit yang dilakukan (Ernawati, dkk. 2014).

Dalam menjalankan tugasnya profesi auditor memiliki sedikit perbedaan dengan profesi lainnya seperti pengacara dan dokter. Pengacara atau dokter, sebagai pihak pertama, bekerja untuk kepentingan klien sebagai pihak kedua yang merupakan pihak pemohon jasa. Sedangkan auditor juga dituntut untuk melayani masayarakat pihak ketiga. Tanggung jawab utama auditor justru bukan pada klien sebagai pemohon jasa, akan tetapi kepada pihak ketiga. Hal ini merupakan karakteristik unik profesi auditor. Oleh karena itu profesi auditor dituntut oleh masyarakat untuk menyajikan laporan keuangan yang independen (Meilda, 2014).

Profesi akuntan publik juga merupakan profesi kepercayaan masyarakat, guna menunjang profesionalismenya sebagai akuntan publik maka dalam melaksanakan tugas auditnya, auditor harus berpedoman pada standar audit yang ditetapkan oleh Institut Akuntan Publik Indonesiam (IAPI), yakni standar umum, standar pekerjaan lapangan, dan standar pelaporan. Dimana standar umum merupakan cerminan kualitas pribadi yang harus dimiliki oleh seorang auditor yang mengharuskan auditor untuk memiliki keahlian dan pelatihan teknis yang cukup dalam melaksanakan prosedur audit. Sedangkan standar pekerjaan lapangan dan standar pelaporan

mengatur auditor dalam hal pengumpulan data dan kegiatan lainnya yang dilaksanakan selama melakukan audit serta mewajibkan auditor untuk menyusun suatu laporan atas laporan keuangan yang diauditnya secara keseluruhan (Elfarini, 2012).

Namun selain standar audit, akuntan publik juga harus mematuhi kode etik profesi yang mengatur perilaku akuntan publik dalam menjalankan praktik profesinya baik dengan sesama anggota maupun dengan masyarakat umum. Kode etik ini mengatur tentang tanggung jawab profesi, kompetensi dan kehati-hatian profesional, kerahasiaan, perilaku profesional serta standar teknis bagi seorang auditor dalam menjalankan profesinya. Akuntan publik atau auditor independen dalam tugasnya mengaudit perusahaan klien memiliki posisi yang strategis sebagai pihak ketiga dalam lingkungan perusahaan klien yakni ketika akuntan publik mengemban tugas dan tanggung jawab dari manajemen (agen) untuk mengaudit laporan keuangan perusahaan yang dikelolanya, dalam hal ini manajemen ingin supaya kinerjanya terlihat selalu baik dimata pihak eksternal perusahaan terutama pemilik (prinsipal). Akan tetapi disisi lain, pemilik menginginkan supaya auditor melaporkan dengan sejujurnya keadaan yang ada pada perusahaan yang telah dibiayainya.

Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik inilah yang akhirnya mengharusskan akuntan publik memperhatikan kualitas audit yang dihasilkannya. Adapun pertanyaan dari masyarakat tentang kualitas audit yang dihasilkan oleh akuntan publik semakin besar setelah terjadinya banyak skandal yang melibatkan akuntan publik. Seperti kasus yang menimpa

akuntan publik Justinus Aditya Sidharta yang diindikasi melakukan kesalahan dalam mengaudit laporan keuangan PT Great River Internasional, Tbk. Kasus tersebut muncul setelah adanya temuan auditor investigasi dari Bapepam yang menemukan indikasi penggelembungan account penjualan, piutang dan asset hingga ratusan milyar rupiah pada laporan keuangan Great River yang mengakibatkan perusahaan tersebut akhirnya kesulitan arus kas dan gagal membayar utang. Sehingga berdasarkan investigasi BAPEPAM menyatakan bahwa akuntan publik yang memeriksa laporan keuangan Great River ikut menjadi tersangka. Oleh karenanya Menteri Keuangan RI terhitung sejak tanggal 28 November 2006 telah membekukan izin akuntan publik Justinus Aditya Sidharta selama dua tahun karena terbukti melakukan pelanggaran terhadap Standar Profesi Akuntan Publik (SPAP) berkaitan dengan Laporan Audit atas Laporan Keuangan Konsolidasi PT Great River (Lauw, et all 2012).

Berdasarkan pertimbangan di atas serta banyak opini masyarakat tentang rendahnya kualitas Audit yang dilakukan oleh auditor kantor akuntan publik, dari hasil penelusuran didapati bahwa umumnya faktor, Kompetensi, Pengalaman kerja, dan motivasi signifikan berpengaruh terhadap kualitas audit. Oleh karna itu penelitian ini akan menggunakan tiga variabel tersebut untuk di uji kembalipadfa Kantor Akuntan Publik Di Kota Makassar, apakah hasilnya juga akan sama. Berdasarkan uraian-uraian di atas, maka penulis berminat untuk melakukan penelitian dengan mengambil judul “Faktor-Faktor Yang Mempengaruhi Kualitas Audit Di Kantor Akuntan Publik Kota

B. Rumusan Masalah

Berdasarkan uarian latar belakang di atas, peneliti memiliki rumusan masalah sebagai berikut : Faktor apakah yang mempengaruhi kualitas Audit di kantor akuntan publik kota Makassar ?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui Faktor yang mempengaruhi kualitas Audit di kantor akuntan publik kota Makassar.

D. Manfaat Penelitian

1. Kontribusi Teoritis

a. Mahasiswa jurusan akuntansi, penelitian ini bermanfaat sebagai bahan rreferensi penelitian selanjutnya dan pembandingan untuk menambah ilmu pengetahuan.

b. Masyarakat, sebagai sasrana informasi tentang kualitas auditor serta menambah pengetahuan akuntansi khususnya auditing dan akuntansi keprilakuan dengan memberikan bukti empiris tentang faktor yang mempengaruhi kualitas audit.

c. Peneliti berikutnya, sebagai bahan, referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik ini.

d. Penulis, sebagai saran untuk memperluas wawasan serta menambah referensi mengenai auditing, terutama tentang kualitas audit sehingga diharapkan dapat bermanfaat bagi prnulis di masa yang akan datang.

2. Kontribusi Praktis

Sebagai tinjauan yang diharapkan dapat dijadikan informasi untuk meningkatkan kinerja auditor serta usaha-usaha yang dilakukan agar dapat mengetahu faktor yang berpengaruh terhadap kualaitas audit.

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

a. Kualitas Audit

Kualitas Audit adalah ksresteristik atrau gambaran praktik dan hasil audit berdasarkan standar pengendalian mutu yang menjadi ukuran pelaksanan dan tanggung jawab profesi auditor. Audit merupakan proses yang sistematik untuk memperoleh dan mengevaluasi bukti secara objektif yang di kumpulkan atas pernyataan-pernyataan mengenai kegiatan dan kejadian ekonomi, yang bertujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut terhadap kriteria yang telah ditetapkan, dan serta menyampaikan pihak yang berkepentingan Auditor dalam proses mengaudit laporan memiliki peran penting, dimana laporan audit tersebut output dari proses audit. Laporan hasil audit berupa dokumen-dokumen yang diterbitkan kepada pihak berkepentingan dalam organisasi audit (Agoes, 2012)

Kualitas audit (audit Quality) merupakan penilaian oleh pasar dari kemungkinan bahwa auditor memberikan;

1. Penemuan atas pelanggaran dari sistem klien

2. Adanya pelanggaran dalam pencatatannya. Kemungkinan auditor akan melaporkann adanya pelaporan salah dideteksi dan diidentifikasi sebagai independensi auditor (Agoes, 2012)

Kualitas audit dapat disimpulkan bahwa kemungkinan (probality) dimana seorang auditor dalam mengaudit laporan keuangan dapat menemukan

adanya pelanggaran terjadi pada sistem akuntansi klien dan melaporkan dalam laporan keuangan, dalam melaksanakan tugas auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan.

Kualitas audit menurut Standar Akuntan Publik (SPAP) dikatakan berkualitas jika memenuhi ketentuan atau standar dan standar pengendalian mutu. Kualitas audit merupakan sebuah konsep yang kompleks dan sulit dipahami, sehingga sering kali terdapat kesalahan dalam menentukan sifat dan kualitasnya. Selama audit berlangsung, auditor harus sering berhubungan atau berinteraksi dengan manajemen untuk mendapakan bukti yang diperlukan dan biasanya auditor akan meminta data perusahaan yang bersifat rahasia. Kualitas audit sebagai kemungkinan bahwa auditor akan menemukan dan melaporkan pelanggaran dalam sistem akuntansi klien. Temuan pelanggaran mengukur kualitas audit berkaitan dengan pengetahuan dan keahlian auditor. Sedangkan pelaporan pelanggaran pertanggung jawaban kepada dorongan auditor untuk mengungkapkan pelanggaran tersebut. Dorongan ini akan tergantung pada independensi yang dimiliki auditor tersebut (De Angelo, 2003).

Kualitas audit banyak dipengaruhi oleh beberapa faktor. Berdasarkan beberapa penelitian faktor-faktor yang mempengaruhi kualitas audit yaitu: (1)

tenure yaitu lamanya waktu (jumlah tahun) auditor tersebut telah melakukan

pemeriksaan suatu unit atau instansi, (2) jumlah klien, (3) Size dan kesehatan keuangan klien, (4) adanya pihak ketiga yang akan melakukan review atas laporan audit, (5) independen auditor yang efisien,(6) level of audit fess (7) Tingkat perencanaan kualitas audit (Djamil, 2010).

Kualitas audit bukanlah merupakan suatu yang dapat langsung dinikmati. Persepsi terhadap kualitas audit selanjutnya berkaitan dengan nama auditor. Dalam hal ini nama baik perusahaan merupakan gambaran yang paling penting. Baik secara teori maupun empiris, kualitas auditor seringkali diukur dengan menggunakan ukuran kantor akuntan publik (Indriani, 2010).

Kualitas audit sebagai kemungkinan (probability) di mana auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi klien. Adapun kemampuan untuk menemukan salah saji yang material dalam laporan keuangan perusahaan tergantung dari kompetensi auditor sedangkan kemauan melaporkan salah saji tersebut tergantung pada independensinya (De Angelo, 2003)

b. Kompetensi

Standar umum pertama yang menyebutkan bahwa audit harus dilakukan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor, sedangkan dalam standar umum ketiga menyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, audit wajib menggunakan kemahiran profesionalitasnya dengan cermat dan seksama SPAP.

Kompetensi merupakan setiap anggota harus melaksanakan jasa profesional dengan kehati-hatian, kompetensi dan ketentuan, serta untuk mempunyai kewajiban untuk mempertahankan pengetahuan dan keterampilan profesional pada tingkat yang diperlukan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa profesionalnya yang kompeten berdasarkan perkembangan praktik legalitas, dan teknik yang paling muktahir.

Kompetensi sebagai keahlian seorang yang berperan secara berkelanjutan yang mana pergerakannya melalui proses pembelajaran dari “mengetahui sesuatu menjadi sesuatu bagaimana” seperti misalnya dari sekedar pengetahuan yang tergantung aturan tertentu kepada suatu pertanyaan yang bersifat intuitif. Variabel ini diukur dengan 10 pertanyaan dengan tiga indikator yaitu mutu personal, pengetahuan umum, keahlian khusus (Sukariah , 2009).

Kompetensi sebagai suatu keahlian yang cukup eksplisit dapat digunakan untuk melakukan audit secara objektif. Pendapat lain dari Dreyfyus, mendefenisikan kompetensi sebagai keahlian seseorang yang berperan secara berkelanjutan yang mana pergerakannya melalui proses pembelajaran dari pengetahuan satu kepengetahuan ke mengetahui bagaimana seperti misalnya, dari sekedar pengetahuan yang tergantung pada aturan tertentu kepada suatu pertanyaan yang bersifat intituit kompetensi auditor adalah kualifikasi yang dibutuhkan oleh seorang auditor untuk melaksanakan audit dengan benar. Seorang auditor dalam mengaudit harus mempunyai mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus dalam bidangnya (Rai, 2008).

Auditor yang kompetensi memiliki keahlian dan keterempilan yang cukup dalam melaksankan audit berdasarkan hukum memiliki kewenangan dan hak hukum untuk melaksanakan audit berdasarkan penugasan atau dasar pendiri organisasi Seorang auditor wajib memiliki kemahiran atau keterampilan profesi auditor yang diakui umum, sehingga tidak semua orang boleh dan bisa melaksanakan audit. Variabel ini diukur dengan menggunakan instrumen pengukuran dalam bentuk kuesioner dengan menggunakan skala

likter. Instrumen pertanyaan dari variabel kompetensi yang dilhasilkan oleh auditor. Instrumen pertanyaan dari variabel kompetensi yang diadobsi dari (sukaria, dkk 2009).

Indikator dalam instrumen antar lain: 1. Mutu personal (tiga item)

2. Pengetahuan umum (Empat Item) 3. Keahlian khusus (tiga item).

Dalam penelitian kompetensi dilihat dari berbagai sudut pandang auditor idividual, audit tim. Masing-masing sudut pandang sebagai berikut

1) Kompetensi Auditor Individual.

Banyak faktor yang mempengaruhi kemampuan auditor seperti pengetahuan dan pengalaman. Dalam menjalankan tugas pengauditan, auditor memerlukan pengetahuan pengauditan (umum dan khusus) dan pengetahuan mengenai bidang pengauditan, akuntansi, dan industri klien serta diperlukan pengalaman d alam melakukan audit.

2) Kompetensi audit tim

Standar ini menyatakan bahwa jika pekerjaan menggunakan asisten maka harus disupervisi dengan semestinya. Dalam penugasan, satu tim audit biasanya terdiri dari auditor junior, auditor senior, manajer serta partner. Dengan bekerja sama baik antara anggota tim dapat menghasilkan tim audit yang berkualitas tinggi, (Tjun, 2012).

Kamus Besar Bahasa Indonesia mengartikan kompetensi merupakan kewenangan (kekuasaan) untuk menentukan (memustuskan sesuatu). Surat Keputusan Mendiknas Nomor 045/U/2002 tentang Kurikulum Inti Perguruan Tinggi mengemukakan “Kompetensi adalah seperangkat

tindakan cerdas, penuh tanggung jawab yang harus dimiliki oleh seseorang sebagai syarat untuk dianggap mampu oleh masyarakat dalam melakukan tugasnya di bidang tertentu”. Kompetensi adalah pengetahuan dan keahlian yang dimiliki oleh seseorang untuk menyelesaikan tugas yang menjadi tanggungjawabnya Komitmen terhadap kompetensi yaitu mencakup pertimbangan manajemen tentang kompetensi untuk tugas tertentu dengan persyaratan keterampilan dan pengetahuan (Jusup, 2014).

Kemahiran profesional berarti bahwa seorang auditor dalam menjalankan tugasnya harus dengan tekun dan cermat. Kecermatan tersebut meliputi dokumentasi audit, kecukupan bukti, serta ketetapan laporan audit. Secara profesional seorang auditor tidak diperbolehkan untuk bertindak ceroboh yang menimbulkan suatu kesalahan. Auditor harus mempunyai kualifikasi untuk memahami standar yang digunakan dan harus kompeten untuk mengetahui jenis dan jumlah bukti yang akan dikumpulkan untuk menghasilkan kesimpulan yang tepat setelah menemukan bukti-bukti hasil pemeriksaan (Randal, dkk, 2012).

Dari pengertian tersebut dapat diambil kesimpulan bahwa Kompetensi adalah pengetahuan dan keahlian yang dimiliki oleh auditor untuk menyelesaikan tugas yang menjadi tanggung jawabnya. Untuk mencapai keahlian sebagai assuditor seseorang harus memperoleh pendidikan formal, dan pelatihan yang memadai.

Kompetensi terdapat tiga faktor yaitu:

1. Pendidikan formal dalam bidang akuntansi di suatu perguruan tinggi termasuk ujian profesi auditor.

2. Pelatihan yang bersifat praktis dan pengalaman dalam bidang auditing.

3. Pendidikan profesional berkelanjutan selama menekuni karir auditor profesional (Abdul Halim, 2003).

Kompetensi Auditor dapat diukur dengan tiga aspek, yaitu: 1. Penguasaan Standar Akuntansi dan Auditing

Tingkat pendidikan formal akan memberikan pengetahuan yang sangat berguna dalam proses audit bagi seorang auditor. Pengetahuan tersebut akan membuat seorang auditor mampu dalam melakukan audit sesuai dengan standar akuntansi dan auditing yang berlaku.

2. Wawasan tentang Pemerintahan

Seorang auditor dikatakan mampu dan ahli dalam melakukan audit apabila memahami hal-hal yang berkaitan dengan pemerintahan, diantaranya adalah struktur organisasi, fungsi, program, dan kegiatan pemerintahan.

3. Peningkatan Keahlian.

Semakin lama masa kerja dan keahlian bidang auditing, keahlian seorang auditor juga akan meningkat. Untuk meningkatkan keahlian juga dapat diperoleh dengan mengikuti pelatihan akuntansi dan audit yang diselenggarakan oleh internal inspektorat atau diluar lingkungan inspektorat (Efendy, 2010).

Kompetensi auditor sektor publik diatur dalam kode etik APIP yang terdapat dalam Peraturan Menteri Negara Pendayagunaan Aparatur Negara (Permenpan) No. PER/05/M.PAN/03/2008 tentang Kode Etik APIP.

Prinsip kompetensi menekankan auditor harus memiliki pengetahuan, keahlian, pengalaman dan keterampilan yang diperlukan untuk melaksanakan tugas. Perilaku kompetensi auditor sektor publik antara lain; tugas pengawasan sesuai dengan Standar Audit; selalu meningkatkan kemahiran profesi, keefektifan dan kualitas hasil pekerjaan; menolak untuk melaksanakan tugas apabila tidak sesuai dengan pengetahuan, keahlian, dan keterampilan yang dimiliki.

c. Pengalaman Kerja

Pengalaman merupakan gabungan dari semua yang diperoleh melalui interaksi yang dilakukan secara berulang-ulang dengan sesama benda alam, keadaan, gagasan, dan penginderaan Loeher dalam Andini (2011). pengalaman merupakan suatu proses pembelajaran dan perkembangan potensi bertingkah laku dilihat dari pendidikan formal maupun pendidikan non formal (Fransiska, 2013),.

Pengalaman kerja merupakan proses pembelajaran dan penambahan perkembangan potensi bertingkah laku dengan baik dari pendidikan formal maupun non formal atau biasa juga diartikan sebagai suatu proses yang membawa seseorang kepada suatui pola tingkah laku yang lebih tinggi, jadi pengalaman kerja sangat penting. (Mulyadi, 2016)

Pengalaman kerja merupakan cara pembelajaran yang baik bagi auditor internal untuk menjadikan auditor kaya akan teknik audit. Semakin tinggi pengalaman kerja auditor, semakin mampu dan mahir auditor menguasai tugasnya sendiri maupun aktivitas yang diauditnya. Pengalaman juga membentuk auditor mampu menghadapi dan menyelesaikan hambatan maupun pengelolaan dalam pelaksanaan

tugasnya, serta mampu mengendalikan kecenderungan emosional terhadap pihak yang diperiksa. Selain pengetahuan dan keahlian, pengalaman kerja auditor memberi kontribusi yang relevan dalam meningkatkan kompetensi auditor. Pengalaam juga mnerupakan yang pernah dialami , dirasakan, ditanggung dan sebagainya). Syarat untuk mejadi seorang auditor adalah ia harus memiliki latar belakang pendidikan formal akuntansi dan auditing serta berpengalaman baik secara langsung maupun tidak langsung dalam bidang auditing.

Pengalaman kerja adalah proses pembentukan pengetahuan atau keterampilan tentang metode suatu pekerjaan karena keterlibatan karyawan tersebut dalam pelaksanaan tugas pekerjaan. Dalam pekerjaan profesional auditing, pendidikan formal saja tidak cukup untuk menghasilkan auditor yang profesional dan berkualitas tinggi. Dibutuhkan adanya pengalaman kerja dalam mendukung kesuksesan sebagai auditor yang berkualitas. Pengalaman bagi auditor merupakan nilai tambah bagi dirinya dan dapat mendukung terciptanya kualitas audit yang diharapkan. Pengalaman kerja bagi auditor dapat berupa pengalaman dalam melakukan audit laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan yang pernah ditangani. Auditor yang semakin berpengalaman cenderung mempunyai keunggulan dan kreatifitas dalam mendeteksi, memahami dan mencari sebab dari suatu kesalahan/manipulasi oleh audit Suraida dalam (Eko Ferry Agriawan, 2014).

d. Motivasi

Motivasi berarti menggunakan hasrat kita yang paling dalam untuk menggerakkan dan menuntun seseorang menuju sasaran, membantu kita mengambil inisiatif dan bertindak sangat efektif dan untuk bertahan menghadapi kegagalan dan frustasi Geloman. Motivasi yang paling ampuh adalah motivasi yang berasal dari dalam diri sesorang (suryani, 2004). Motivasi kerja adalah sesuatu yang mulai gerakan, sesuatu yang membuat orang bertindak atau perilaku dalam cara-cara tertentu. Memotivasi orang adalah menunjukkan arah tertentu kepada mereka dan mengambil langkah-langkah yang perlu untuk memastikan bahwa mereka sampai ke suatu tujuan. Bermotivasi adalah keinginan pergi kesuatu tempat berdasarkan keinginan sendiri atau terdorong oleh apa saja yang ada agar dapat pergi dengan sengaja dan untuk mencapai keberhasilan setelah tiba disana (Amstrong, 2005).

Adapun motivasi terhadap seseorang itu tergantung pada kekuatan dari motivasi itu sendiri, seberapa kuat motivasi seseorang untuk mencapai suatu tujuan. Tujuannya adalah sesuatu yang ingin dicapai yang berbeda diluar individu, sebagai suatu harapan untuk mendapatkan suatu penghargaan, suatu arah yang dikehendaki oleh motivasi. Reksohadiprojo mendefinisikan motivasi sebagai keadaan dalam pribadi seseorang yang mendorong keinginan-keinginan tertentu untuk mencapai suatu tujuan. Setiap kegiatan yang dilakukan oleh seseorang didorong oleh suatu kekuasaan dari dalam diri seseorang tersebut. Kekuataan pendorong inilah disebut motivasi. Motivasi yang ada pada seseorang akan mewujudkan suatu perilaku yang diarahkan pada tujuan mencapai sasaran kepuasan kerja.

Motivasi adalah kekuatan yang ada dalam seseorang, yang mendorong perilakunya untuk melakukan tindakan. Besarnya intensitas kekuatan dari dalam diri seseorang untuk melakukan suatu tugas atau mencapai sasaran memperlihatkan sejauh mana tingkat motivasinya, Motivasi merupakan salah satu faktor yang mendorong sumber daya manusia dalam sebuah organisasi dalam membentuk good counrence. Motivasi yang membuat auditor melakukan pekerjaannya kebanggaan atas apa yang telah tercapai sehingga menimmbulkan rasa puas, (satisfy),dapat pula disebut motivasi (Puspta Sari, 2010)

Motivasi adalah kesediaan untuk mengupayakan tingkat upaya yang tinggi untuk tujuan oraganisasi yang dikondisikan oleh kemampuan upaya itu dalam memenuhi kebutuhan individual. Kebutuhan adalah suatu keadaan internal yang menyebabakan hasil tertentu tampak menarik. Motivasi adalah daya pendorong yang menyebabkan seseorang individu mau dan rela untuk mengerahkan kemampuan untuk mengarahkan kemampuan untuk malakukan yang menjadi tanggung jawabnya. Motivasi auditor dalam melaksanakan audit pada dasarnya adalah untuk malanjutkan usaha dan keberlangsungan bisnis yang menguntungkan, motivasi auditor juga bisa timbul diakibatkan karena yakin bahwa dia mampu melakukan komersial. Beberapa faktor motivasi yang dipertimbangkan auditor dalam bekerja yaitu adanya variasi tugas dan aktivitas, audit, dalam bekerja Menurut.

Membagi motivasi menjadi dua bagian, yaitu diantaranya motivasi intrinsik dan ektrinsik, motivasi intrinsik timbul karena adanya dorongan yang lebih kuat dalam pencapaian dari dalam diri sendiri, sehingga diharapkan memberikan dorongan yang lebih kuat terhadap pencapaian kerja.

Sedangkan motivasi ekstrinsik timbul karena adanya dorongan dari pihak luar (Rai dan Deci , 2008).

Motivasi merupakan proses yang dimulai dengan defisiensi atau psikologi yang menggerakkan perilaku atau dorongan yang ditunjukkan untuk tujuan atau insentif. Perilaku seseorang pada hakikatnya ditentukan oleh motivasi atau keinginan. Motivasi sangat penting karena motivasi adalah hal yang menyebabkan, menyalurkan dan mendukung perilaku manusia, supaya mau bekerja giat dan antusias untuk mencapai tujuan atau hasil yang optimal. menyatakan bahwa manusia itu pada hakikatnya mempunyai kemampuan untuk berprestasi diatas kemampuan orang lain. Seseorang dianggap mempunyai motivasi untuk berprestasi jika ia mempunyai keinginan untuk melaksanakan suatu karya yang berprestasi lebih baik dari karya orang lain (Luthans, 2006).

Motivasi dalam pengauditan merupakan derajat seberapa besar dorongan yang dimiliki auditor untuk melaksanakan audit secara berkualitas. Motivasi auditor diukur dengan delapan item pertanyaan yang menggambarkan tingkat persepsi auditor terhadap seberapa besar motivasi yang dimilkinya untuk menjalankan proses audit dengan baik, yaitu tingkat aspirasi yang ingin diwujudkan melalui audit berkualitas, ketangguhan, keuletan dan konsistensi. Instrumen yang digunakan untuk mengukur motivasi ini di adopsi dari penelitian sebelumnya dengan beberapa modifikasi. Responden diminta menjawab tentang bagaimana persepsi mereka, memilih diantara lima jawaban mulai dari sangat setuju sampai ke jawaban sangat tidak setujui (Suwandi, 2005).

e. Penelitian Terdahulu

Penelitian ini mengacu pada beberapa penelitian terdahulu yang terdapat dalam tabel 2.1

Pada umumnya peneliti terdahulu menyimpulkan bahwa variabel independensi, secara signifikan mempengaruhi kualitas audit Irwanti, (2016), Kompetensi tidak berpengaruh terhadap kualitas audit Hermawan, (2018), kemudian pada variabel kompetensi berpengaru pada kualitas audit yang signifikan (Irwanti, 2016). Tabel 2.1 Penelitian terdahulu N o Peneliti (Tahun) Judul Penelitian

Hasil Penelitian METODE

Penelitian Perbedaan 1. Hermawan Fajar Syukroni (2018) Faktor yang mempengaruhi kualitas audit Kompetensi tidak berpengaruh terhadap kualitas audit pada 11 KAP di wilayah Jawa Tengah dan DIY. Dalam penelitian ini menggunakan lima variabel independen, yaitu kompetensi, pengalaman kerja, due profesinal care, akuntabilitas dan Penenelitian ini merupakan penelitian kuantitatif dengan menggunakan metode survey.

Pada penelitian ini hanya menggunakan tiga variabel independen, yaitu Kompetensi, Pengalaman Kerja, dan Motivasi

audit pada Kantor Akuntan Publik di Jawa Tengah dan DIY. 2. Septoni B. Siahaan, Arthur Simanjunt ak (2018) Faktor-faktor yang mempengaruhi kualitas audit di lingkungan pemerintah daerah Independensi, objektivitas, integritas,dan kompetensi berpengaruh positif dan signifikan terhadap kualitas audit. Metode pada penelitian ini adalah dengan teknik pengambilan sampel menggunakan purposive sampling.

Kualitas audit belum dikatakan berpengaruh positif karena penelitian ini baru akan dilakukan

3. Heru Heryanto, Nur Laela, Riana R Dewi (2019) Faktor-faktor yang mempengaruhi kualitas audit Secara simulan variabel kompetensi, independensi, profesionalisme, pengalaman auditor, akuntabilitas dan pengalaman auditor berpengaruh terhadap kualitas audit. Jenis penelitian ini menggunakan metode kuantitatif.

Variabel yang akan digunakan pada penelitian ini belum

bisa dikatakan berpengaruh terhadap kualitas audit 4. Irwanti Bunga Nurjanah (2016) Pengaruh kompetensi, etika, Independensi, pengalaman auditor, Spektipisme Variabel kompetensi, Independensi, Skeptisme Profersional, Objektivitas, Integritas, Etika Metode pada penelitian ini adalah dengan teknik pengambilan sampel menggunakan

Pada penelitian ini baru akan menganalisis faktor yang mempengaruhi

Profesional Auditor, Obektivitas dan Integritas terhadap Kualitas Audit dan pengalaman kerja mempunyai pengaruh yang positif dan signifikan terhadap kualitas audit, componience sampling. 5. Andri Agustina Y (2018) Pengaruh kinerja karyawan dan independensi terhadap kualitas audit Pengaruh kinerja karyawan dan independensi berpengaruh terhadap kualitas audit sebesar 13% Pengaruh kinerja terhadap kualitas audit sebesar 42% karena mampu mempertahankan independensi dalam melakukan pemeriksaan. Metode penelitian ini yaitu Teknik pengumpulan data yaitu, observasi dengan kuesioner. Penelitian ini berfokus pada faktor-faktor yang akan mempengaruhi

kualitas audit dan bukan hanya berdasarkan 2 faktor yaitu pengaruh kinerja karyawan dan independensi saja. 6 Jaka Winarna dan Havidz Maburi. (2015) Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Hasil Audit Di Lingkungan Pemerintah Daerah Hasil dari penelitian ini semakin banyak pengetahuan dan integritas dan memiliki pengaruh yang signifikan secara parsial. Dan hasil

pengujian Metode pengambilan data yang digunakan adalah survey method. Dan data yang digunakan dalam penelitian

ini adalah data

Pada penelitian ini seluruh variiabel

berpengaruh terhadap kualitas

mengungkapkan bahwa variabel, obyektivitas, pengalaman kerja, pengetahuan dan integritas mempengaruhiku alitas hasilaudit secara bersama-sama. primer, yaitu diperoleh melalui kuesioner yang langsung disebar kepada auditor. 7 Titania Malik, Herry Laksito (2019) Fakto-faktor yang mempengaruhi kualitas audit (studi empiris pada perusahaan manufaktur yang terdapat pada bursa efek indonesia periode 2016-2019. Hasil dari peneilitian ini menujukkan variabel tipe auditor berpengaruh negatif terhadap kualitas audti. Dana pada variabel independennya hanya mampu menjelaskan kualitas audit sebesar 24,5%.

Hal ini berarti bahwa masih terdapat 75,5% faktor-faktor lain yang dapat dikaji

dalam penelitian selanjutnya. Ada 4 metode analisis yang digunakan dalam penelitian ini, yaitu analisis

deskriktif, analisis regresi linear berganda, uji asumsi klasik

dan uji hipotesis.

Pada penelitianmengguna

kan variabel tipe auditor dan berpengaru negatif

terhadap kualitas audti.

Perbedaan penelitian ini dengan penelitian terdahulu terletak pada variabel yang di gunakan, lokasi penelitian dan waktu penelitian.

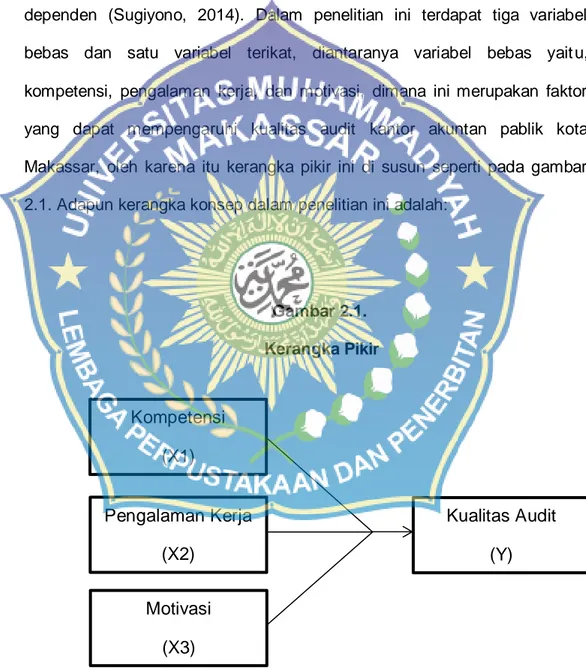

f. Kerangka Konsep

Kerangka Konsep adalah akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variabel independen dengan variabel dependen (Sugiyono, 2014). Dalam penelitian ini terdapat tiga variabel bebas dan satu variabel terikat, diantaranya variabel bebas yait u, kompetensi, pengalaman kerja, dan motivasi, dimana ini merupakan faktor yang dapat mempengaruhi kualitas audit kantor akuntan pablik kota Makassar, oleh karena itu kerangka pikir ini di susun seperti pada gambar 2.1. Adapun kerangka konsep dalam penelitian ini adalah:

Gambar 2.1. Kerangka Pikir Kompetensi (X1) Pengalaman Kerja (X2) Kualitas Audit (Y) Motivasi (X3)

g. Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan malasah penelitian telah dinyatakan dalam bentuk pertanyaan, hipotesis dinyatakan sementara karena jawaban yang diberikan baru didasarkan teori (Sugiyono, 2016).

Berdasarkan penelitian terdahulu dan kerangka konsep yang telah di uraikan maka hipotesis yang akan diuji dalam penelitian ini adalah:

H1: Diduga Kompetensi berpengaruh terhadap kualitas audit di kantor akuntan publik Kota Makassar.

H2: Diduga pengalaman kerja berpengaruh terhadap kualitas audit di kantor akuntan publik Kota Makassar.

H3: Diduga motivasi berpengaruh terhadap kualitas audit di kantor akuntan publik Kota Makassar.

25

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian eksplanatori. Penelitian eksplanatori adalah penelitian yang menguji hubungan antara satu variabel dengan variabel yang lain. Penelitian ini bertujuan untuk faktor yang mempengaruhi kualitas audit di lingkungan sektor publik.

B. Waktu dan Lokasi penelitian

1. Waktu Penelitian

Penelitian ini akan dilakukan sesuai dengan jadwal yang telah direncanakan. Berikut Tabel perencanaan penelitian sebagai berikut:

Tabel 3.1

Kegiatan 2019

Jan Feb Mart Apr Mei Juni Jul Agt Sept Pengajuan Judul

Pembuatan proposal Seminar Proposal Perbaikan Proposal Pelaksanaan Penelitian Pengolahan Data, Analisis dan Penyusunan laporan Seminal Hasil

Perbaikan laporan

2. Lokasi Penelitian

Penelitian ini dilakukan di Kantor Akuntan Publik Kota Makassar sejak bulan Agustus sampai September 2019.

C. Defenisi Operasional dan Pengukuran Variabel

1. Defenisi Operasional Variabel

mengemukakan pengertian tersebut yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan. Dalam penelitian ini terdapat dua variabel yang akan diteliti (Sugiyono, 2016).

a. Variabel Bebas (X)

variabel bebas adalah variabel yang mempengaruhi atau menjadi sebab perubahan atau timbulnya variabel dependen. Adapun variabel independen dalam penelitian ini adalah Kompetensi (X1), Pengalaman kerja (X2), dan Motivasi (X3) ( Sugiyono 2016).

1) Kompetensi

Kompetensi adalah kualifikasi yang dibutuhkan oleh seorang auditor untuk melaksanakan audit dengan benar. Seorang auditor dalam mengaudit harus mempunyai personal yang baik. Pengetahuan yang memadai serta keahlian khusus dalam bidangnya.

2) Pengalamn kerja

Pengalaman kerja merupakan gabungan dari semua yang diperoleh interaksi yang dilakukan secara berulang-ulang dengan sesama benda alam, keadaan, gagasan, dan pengindraan.

3) Motivasi

Motivasi merupakan proses yang dimulai dengan difensiensi

fisiologis atau pisikologis yang menggerakkan perilaku atau

b. Variabel Terikat

Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat karena variabel bebas. Variabel terikat dalam penelitian ini adalah kualitas audit (Y) Sugiyono, (2016).

Kualitas audit dapat disimpulkan bahwa kemungkinan (probality) dimana seorang auditor dalam mengaudit laporan keuangan dapat menemukan adanya pelanggaran terjadi pada sistem akuntansi klien dan melaporkan dalam laporan keuangan, dalam melaksanakan tugas auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan.

2. Pengukuran variabel

Variabel kompetensi, pengalaman kerja, dan motivasi dapat

mempengaruhi kualitas audit diukur menggunakan instrument yakni kuisoner. Dalam penelitian ini mengukurnya digunakan skala likert 5 poin dengan kategori jawaban sebagai berikut:

Tabel 3.1.

Pedoman Pemberian Bobot (Skor)

Sangat Setuju = 5

Setuju = 4

Netral = 3

Tidak Setuju = 2 Sangat Tidak Setuju = 1

Sumber: (Sugiyono, 2016:)

Berikut adalah indikator yang digunakan untuk mengukur variabel kompetensi, pengalaman kerja, dan motivasi pada kualitas audit.

D. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang telah ditetapkan peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. (Sugiyono, 2016). Populasi dalam penelitian ini adalah Semua auditor yang bekerja di Kantor Akuntan Publik publik di kota makassar Sulawesi-Selatan

2. Sampel

Mengemukakan bahwa sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Teknik pengambilan sampel dalam penelitian ini menggunakan sampling (Purphose Sampling).

Purphose Sampling merupakan metode penetapan responden untuk

dijadikan sampel pada kriteria-kriteria tertentu dengan tujuan untuk mendapatkan sampel yang sesuai dengan kriteria yang ditentukan (Sugiyono, 2016). Dalam penelitian ini adalah 30 orang Auditor di Kantor Akuntan Publik Kota Makasar Sulawesi-Selatan.

E. Teknik Pengumpulan Data

a. Kuesioner dengan instrumennya berupa skala likert yang menggunakan lima tingkatan penilaian berupa pertanyaan. Pernyataan pada bagian ini dikembangkan dengan menggunakan skala likert yang masing-masing buat pernyataan diberi skor 1 sampai 5: Skor 1 Sangat Tidak Seuju

(STS); Skor 2 Tidak Setuju (TS); Skor 3 Netral (N); Skor 4 Setuju (S); Skor 5 Sangat Setuju (SS).

b. Dokumentasi, yaitu pengumpulan data dengan cara mencatat atau mengcopy berbagai laporan yang telah dibuat oleh pihak di Kantor Badan Pemeriksa Keuangan berupa sejarah singkat instansi tersebut, struktur organisasi, uraian tugas pokok dan fungsi setiap bagian

F. Teknik Analisis Data

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemenangan distribusi) (Imam Ghazali, 2009).

2. Uji Keabsahan Data

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat dievaluasi melaui uji reliabilitas dan validitas. Uji tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen.

Uji data diartikan sebagai upaya mengolah data menjadi informasi sehingga karakteristik atau sifat-sifat data tersebut dapat dengan mudah dipahami. Untuk menguji data dalam penelititan ini digunakan analisis sebagai berikut:

a) Uji Validitas

Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya

diukur. Pengujian validitas tiap butir menggunakan analisis item, yaitu mengkorelasikan skor tiap butir dengan skor total yang merupakan jumlah dari keseluruhan skor tiap butir. Untuk menguji tingkat validitas data menggunakan program dengan menggunakan korelasi Bivariate

Pearson. Pengujian validitas ini menggunakan pearson corelation yaitu

dengan cara menghitung korelasi antara nilai yang diperoleh dari pertanyaan-pertanyaan. Apabila pearson corelation yang didapat memiliki nilai dibawah 0,05 berarti data yang diperoleh adalah valid. Menurut (Sugiyono, 2016)

b) Uji Reliabilitas

“Instrumen yang reliable adalah instrument yang bila digunakan beberapa kali untuk mengukur objek yang sama akan menghasilkan data yang sama. Pengujian reliabilitas instrumen dilakukan dengan program SPSS dengan menggunakan rumus Alpha Cronbach’s > 0,60 maka hasil tersebut reabel (Sugiyono, 2016)

c. Uji Asumsi Klasik

Dalam penelitian tidak semua asumsi model regresi tersebut akan diuji. Asumsi yang tidak akan diuji adalah autokorelasi. Autokorelasi tidak diuji dengan alasan karena data yang akan dikumpulkan dan diolah merupakan data cross section buka data time

series yang merupakan penyebab terjadinya autokorelasi. Dengan

demikian dalam penelitian ini asumsi model yang akan digunakan adalah pengujian disturbance erro (normalitas), heteroskedastisitas, dan multikolnieritas. Menurut (Sugiyono, 2016)

d. Uji Multikolonieritas

Bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen (Imam Ghozali, 2009)

e. Uji Normalitas

Bertujuan untuk mengukur apakah di dalam model regresi variabel independen dan variabel dependen keduanya mempunyai distribusi normal atau mendekati normal. Dalam penelitian ini, uji normalitas menggunakan Normal Probability Plot (P-P Plot). Suatu variabel dikatakan normal jika gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal (Singgih Santoso, 2004)

f. Uji Heteroskedastisitas

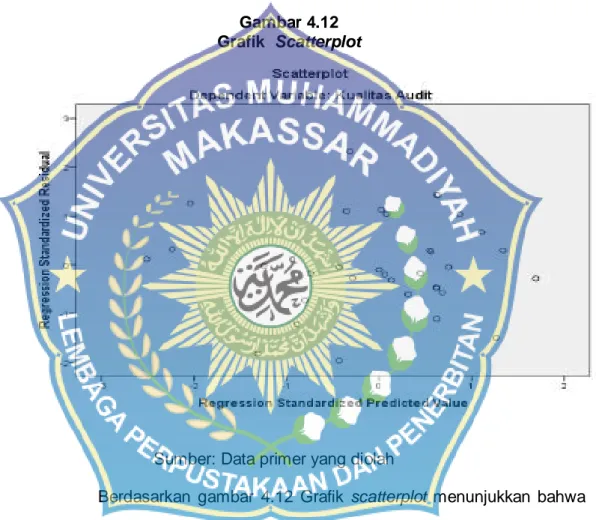

Bertujuan menguji apakah model regresi terjadi ketidaksamaan varians dan residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedasitisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas Deteksi ada atau tidaknya heterokedastisitas dapat dilihat dengan ada tidaknya pola tertentu pada grafik scaterplot. Jika ada pola tertentu maka mengidentifikasikan telah terjadi heterokedastisitas. Tetapi jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Imam Ghazoli, 2009).

3. Uji Hipotesis

Uji hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda. Model regresi berganda bertujuan untuk menguji pengaruh lebih dari satu variabel bebas terhadap satu variabel terikat Ghozali, (2013). Variabel bebas terdiri dari kompetensi, pengalaman kerja, dan motivasi sedangkan variabel terikatnya adalah kualitas Audit. Seluruh pengujian dan analisis ini menggunakan bantuan SPSS (Statistical Program for Spesial Science). Untuk menguji hipotesis-hipotesis, maka dilakukan dengan menggunakan rumus persamaan regresi sebagai berikut:

Ῠ = α+β1.X1+β2.X2+β3.X3 ҽ Dimana: Ῠ = Kualitas Audit α = Konstanta β1β2β3 = Koefisien regresi X1 = Kompetensi X2 = Pengalaman Kerja X3 = Motivasi E = Eror

Dalam uji hipotesis ini dilakukan melalui: a. Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Nilai koefisien determinasi adalah antara 0 (nol) dan 1 (satu). Nilai R 2

menjalankan variasi dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013).

b. Uji – t (Parsial)

Uji – t merupakan analisis untuk mengetahui signifikasi /keberartian koefisien regresi sekaligus menguji hipotesis yang diajukan. Agar hasil yang diperoleh regresi dapat dijelaskan hubungannya, maka hasil regresi tersebut diuji menggunakan uji-t dengan derajat kepercayaan 0,05.

Sugiyono (2010) menyatakan bahwa kriteria pengujian hipotesis yaitu:

1) Terima H1 jika nilai thitung˃ttabel pada taraf signifikansi 0,05 atau α 5%

2) Tolak H1 terima H0 jika nilai thitung˃ttabel pada taraf signifikansi 0,05 atau α 5%

34

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan pengambilan sampel yaitu akuntan publik (auditor) yang bekerja di Kantor Akuntan Publik (KAP) yang berada di wilayah Makassar dengan kriteria baik KAP skala kecil maupun menengah. Auditor yang berpartisipasi dalam penelitian ini meliputi auditor senior dan auditor junior yang melaksanakan pekerjaan di bidang

auditing.

Pengumpulan data dilakukan melalui penyebaran kuesioner penelitian secara langsung seperti mendatangi responden yang bekerja di Kantor Akuntan Publik di wilayah Kota Makassar. Penyebaran dan pengambilan kuesioner dilaksanakan mulai tanggal 20 Agustus 2019 hingga 15 september 2019.

Adapun kuesioner yang disebar adalah sebanyak 50 buah kuesioner. Jumlah KAP yang dijadikan sampel yaitu sebanyak 8 KAP dari keseluruhan KAP yang berada di wilayah Makassar. Dari 55 kuesioner yang disebar jumlah yang kembali adalah sebanyak 35 kuesioner atau 100%. Kuesioner yang tidak kembali dikarenakan penyebaran dan waktunya kurang tepat dimana para auditor sedang melakukan banyak pekerjaan sehingga ada kuesioner yang tidak kembali.

Adapun kuesioner yang disebar adalah sebanyak 50 buah kuesioner. Jumlah KAP yang dijadikan sampel yaitu sebanyak 9 KAP dari keseluruhan KAP yang berada di wilayah Makassar. Dari 55 kuesioner yang disebar jumlah yang kembali adalah sebanyak 35 kuesioner atau 100%. Kuesioner yang tidak kembali dikarenakan penyebaran dan waktunya kurang tepat dimana para auditor sedang melakukan banyak pekerjaan sehingga ada kuesioner yang tidak kembali. Gambaran mengenai data sampel yang disajikan pada Tabel 4.1.

Tabel 4.1

Data Sampel Penelitian

No. Keterangan Jumlah Persentase

1. Jumlah Kuesioner yang disebar 55 100% 2. Jumlah kuesioner yang tidak kembali 20 36,36% 3. Jumlah kuesioner yang dapat diolah 35 63,64% Sumber: data primer diolah

Data distribusi penyebaran kuesioner penelitian ini dapat dilihat dalam Tabel 4.2

Tabel 4.2

Data Distribusi Sampel Penelitian

No. Nama Kantor Akuntan Publik

Kuesioner

dikirim

Kuesioner

dikembalikan

1. KAP Ardaniah Abbas 6 6

2.

KAP Bharata, Arifin, Muhajad & Sayuti

5 0

3.

KAP Drs. Ellya Noorsliyati & Rekan

6 6

4. KAP Drs. Harly Weku & Priscilia 10 0

5.

KAP Masnawaty Sangkala, S.E.,M.Si.,Ph.D.,Ak.,CA.,CPA

5 5

6.

KAP Drs. Thomas, Blasius, Widartoyo & Rekan

6 6

7. KAP Usman dan Rekan 6 6

8. KAP Yaniswar dan Rekan 6 6

Total 55 35

Sumber: data yang diolah 2. Karakteristik Profil Responden

Responden dalam penelitian ini adalah auditor yang bekerja pada KAP di Makassar. Berikut adalah deskripsi mengenai identitas responden penelitian yang terdiri dari jenis kelamin, usia, pengalaman kerja sebagai auditor, dan jabatan.

Tabel 4.3 berikut ini menyajikan hasil uji deskripsi responden berdasarkan jenis kelamin

Tabel 4.3

Hasil Uji Deskripsi Berdasarkan Jenis Kelamin

Sumber: Data yang diolah

Tabel 4.3 di atas menunjukkan bahwa sebanyak 16 orang atau 44,4% responden perempuan, dan 19 orang atau 52,8% responden berjenis kelamin laki-laki.

b. Deskripsi Responden Berdasarkan Usia

Tabel 4.4

Hasil Uji Deskripsi Responden Berdasarkan Usia

Sumber: Data yang diolah

Tabel 4.4 menunjukkan bahwa responden yang bekerja pada akuntan publik mayoritas berumur <25 tahun sebesar 52, 8% atau 19 orang. Selanjutnya yaitu berusia 26-35 tahun sebesar 25,0% atau 9

orang, selanjutnya umur 46-55 sebesar 11,1% atau 4 orang, sisanya yaitu berusia 36-45 sebesar 8,3% atau 3 orang.

c. Deskripsi Responden Berdasarkan Pengalaman Kerja

Tabel 4.5 menyajikan hasil uji deskripsi responden berdasarkan pengalaman kerja.

Tabel 4.5

Sumber: Data yang diolah.

Berdasarkan Tabel 4.5 di atas dapat diketahui bahwa mayoritas responden sebanyak 38,9% atau 14 orang memiliki pengalaman kerja sebagai auditor dibawah 1 tahun. Responden yang memiliki pengalaman kerja sebagai auditor antara 1-3 tahun sebanyak 11 orang atau 30,6%. Selanjutnya responden yang telah bekerja antara 3-5 tahun sebanyak 5 orang atau sebesar 13,9%, selebihnya adalah auditor yang bekerja 5 tahun lebih adalah sebanyak 5 orang atau 13,9%.

d. Deskripsi Responden Berdasarkan Jabatan Terakhir

Hasil uji deskripsi responden berdasarkan jabatan terakhir disajikan dalam Tabel 4.6 berikut ini.

Tabel 4.6

Hasil Uji Deskripsi Berdasarkan Jabatan Terakhir

Sumber: Data yang diolah.

Berdasarkan Tabel 4.6 di atas diperoleh informasi bahwa mayoritas responden sebanyak 24 orang atau sekitaar 66,7% menduduki jabatan sebagai auditor junior. Responden yang menduduki jabatan sebagai auditor senior adalah sebanyak 6 orang atau sebesar 16,7%. Responden yang memegang jabatan sebagai supervisor sebanyak 3 orang atau sebesar 8,3%, sisanya menduduki jabatan sebagai manager sebanyak 2 orang atau sebesar 5,6%

B. Hasil Uji Instrumen Penelitian

1. Hasil Uji Keabsahan Data a. Hasil Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuisoner. Pengujian ini dilakukan dengan menggunakan Pearson

signifikansinya dibawah 0,05 maka butir pertanyaan tersebut dapat dikatakan valid. Tabel berikut menunjukkan hasil uji validitas dari tiga variabel yang digunakan dalam penelitian ini, yaitu Kompetensi (K)

,Pengalaman Kerja (PK), Motivasi (M) dan Kualitas Audit (K), dengan 35

responden.

Tabel 4.7

Hasil Uji Validitas Kompetensi

Nomor Butir Pertanyaan Pearson Correlation Sig (2-Tailed) Keterangan 1. (K1) ,649** ,000 Valid 2. (K2) ,747** ,000 Valid 3. (K3) ,639** ,000 Valid 4. (K4) ,398 ,014 Valid 5. (K5) ,393* ,019 Valid 6. (K6) ,769** ,000 Valid 7. (K7) ,494** ,003 Valid

Tabel 4.7 Menunjukkan variabel Kompetensi mempunyai kriteria valid untuk semua item pertanyaan dengan nilai signifikasi lebih kecil 0,05.

Tabel 4.8

Hasil Uji Validitas Pengalaman Kerja

Nomor Butir Pertanyaan Pearson Correlation Sig (2-Tailed) Keterangan 1. (PK1) ,554** 0,001 Valid 2. (PK2) ,337* 0,048 Valid 3. (PK3) ,368* 0,030 Valid 4. (PK4) ,503** 0,002 Valid

Tabel 4.8 Menunjukkan variabel Pengalaman Kerja mempunyai kriteria valid untuk semua item pertanyaan dengan nilai signifikasi lebih kecil 0,05.

Tabel 4.9

Hasil Uji Validitas Motivasi

Nomor Butir Pertanyaan Pearson Correlation Sig (2-Tailed) Keterangan 1. (M1) ,759** 0,000 Valid 2. (M2) ,623** 0,000 Valid 3. (M3) ,684** 0,000 Valid 4. (M4) ,656** 0,000 Valid

Tabel 4.9 Menunjukkan variabel Motivasi mempunyai kriteria valid untuk semua item pertanyaan dengan nilai signifikasi lebih kecil 0,05.

Tabel 4.10

Hasil Uji Validitas Kualitas Audit

Nomor Butir Pertanyaan Pearson Correlation Sig (2-Tailed) Keterangan 1. (K1) ,656** 0,000 Valid 2. (K2) ,717** 0,000 Valid 3. (K3) ,728** 0,000 Valid 4. (K4) ,732** 0,000 Valid 5. (K5) ,655** 0,000 Valid 6. (K6) ,460** 0,005 Valid

Tabel 4.10 Menunjukkan variabel Motivasi mempunyai kriteria valid untuk semua item pertanyaan dengan nilai signifikasi lebih kecil 0,05. b. Hasil Uji Reliabilitas

Uji reliabilitas dilakukan untuk menilai konsistensi dari instrumen penelitian. Suatu instrumen penelitian dapat dikatakan reliabel jika nilai

Cronbach Alpha berada diatas 0,6. Tabel 4.11 Menunjukkan hasil uji

reliabilitas untuk 4 variabel yang digunakan dalam penelitian ini

Tabel 4.11 Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Kompetensi 0,681 Reliabel

Pengalamn Kerja 0,672 Reliabel

Motivasi 0,687 Reliabel

Kualitas Audit 0,696 Reliabel

Tabel 4.11 Menunjukkan nilai cronbach’s alpha atas variabel Kompetensi sebesar 0,681, Pengalaman kerja,sebesar 0,672, Motivasi

sebesar 0,687 dan variabel Kualitas Audit sebesar 0,696. Dengan demikian, dapat disimpulkan bahwa pernyatasan dalam kuisioner ini reliabel karena mempunyai nilai cronbach’s alpha lebih besar dari 0,6. Hal ini menunjukkan bahwa setiap item pertanyaan yang digunakan akan mampu memperoleh data yang konsisten yang berarti bila pernyataan itu diajukan kembali akan diperoleh jawaban yang relatif sama dengan jawaban sebelumnya.

2. Hasil Uji Asumsi Klasik a. Hasil Uji Multikolonieritas

Untuk mendeteksi adanya problem multiko, maka dapat dilakukan dengan melihat tolerance dan Variance Inflation Factor (VIF) serta besaran korelasi antara variabel independen.

Tabel 4.12

Hasil Uji Multikolonieritas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -4,174 5,480 -,762 ,452 KOMPETENSI ,793 ,093 ,801 8,481 ,000 ,969 1,032 PENGALAMA N KERJA ,025 ,259 ,009 ,095 ,925 ,974 1,026 MOTIVASI ,484 ,188 ,241 2,578 ,015 ,988 1,012

a. Dependent Variable: KUALITAS AUDIT

Sumber: Data Primer yang diolah

Pada tabel 4.12, bahwa nilai tolerance pada program variabel Kompetensi sebesar 0,969, Pengalaman Kerja sebesar 0,974, dan

Motivasi sebesar 0,988 yang berarti semua nilai tolerance pada variabel X >0,10. Dan melihat dari nilai VIF, semua variabel X menunjukkan nilai VIF<10,00. Maka dapat disimpulkan bahwa hasil penelitian ini tidak terjadi multikolinearitas.

b. Uji Normalitas Data

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen dan variabel independen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal dan mendekati normal.

Gambar 4.11

Hasil Uji Normalitas Menggunakan Grafik P-Plot

Gambar 4.11 Memperlihatkan penyebaran data yang berada disekitar garis diagonal dan mengikuti arah garis diagonal, ini menunjukkan bahwa model regresi telah memenuhi asumsi normalitas. c. Hasil Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan untuk menguji apakah dalam suatu model regresi, terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas.

Gambar 4.12 Grafik Scatterplot

Sumber: Data primer yang diolah

Berdasarkan gambar 4.12 Grafik scatterplot menunjukkan bahwa data tersebar diatas dan dibawah angka 0 (nol) pada sumbu Y dan tidak terdapat suatu pola yang jelas pada penyebaran data tersebut. Hal ini berarti tidak terjadi heteroskedastisitas pada model persamaan regresi, sehingga model regresi layak digunakan untuk memprediksi kualitas audit berdasarkan variabel yang mempengaruhinya, yaitu kompetensi, pengalamn kerja, dan motivasi.

3. Hasil Uji Hipotesis

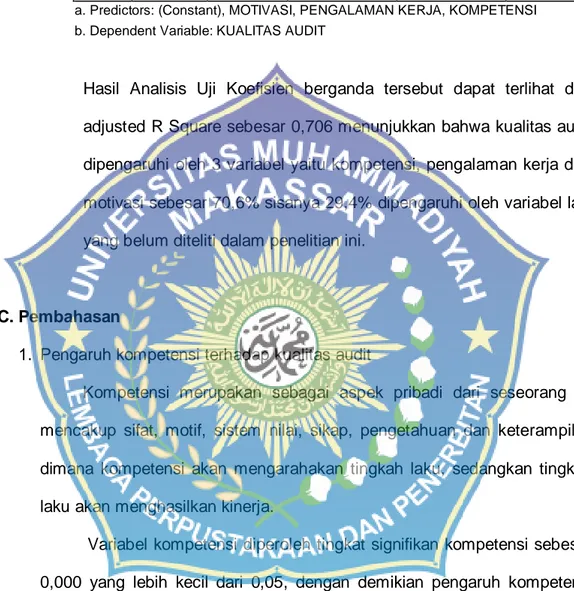

Penelitian ini menggunakan empat variabel yang terdiri atas tiga variabel independen dan satu variabel dependen. Untuk mengetahui pola hubungan antar variabel, maka akan diuji tiga hipotesis yang telah diajukan sebelumnya menggunakan metode analisis regresi linear berganda.

Tabel 4.13

Hasil Uji Analisis Regresi Linear Berganda

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) -5,163 3,750 -1,377 ,178 Kompetensi ,786 ,091 ,794 8,629 ,000 Pengalaman Kerja ,152 ,153 ,094 ,994 ,328 Motivasi ,439 ,190 ,219 2,308 ,028

Sumber: Data primer yang diolah

Rumus yang didapatkan dari hasil pengujian:

+Y = -5,163 + 0,786X𝟏+0,152X𝟐+0,439X𝟑+ e

Nilai konstanta dengan koefisien regresi pada tabel 4.15 dapat dijelaskan sebagai berikut:

a) Koefisien Konstanta sebesar -5,163 dengan nilai negatif, ini dapat diartikan bahwa Y (kualitas audit) akan bernilai -5,163 kompetensi, pengalaman kerja dan motivasi masing-masing 0.

b) Variabel kompetensi memiliki koefisien positif sebesar 0,786. Nilai koefisien regresi positif menunjukkan bahwa setiap kenaikan satu persen variabel kompetensi dengan asumsi variabel lain tetap, maka akan menurunkan kinerja auditor sebesar 0,786 (78,6%).