i

ANALISIS IMPLEMENTASI

PENGANGGARAN PARTISIPATIF

PADA PERGURUAN TINGGI BADAN

HUKUM DI INDONESIA

Memed Sueb

Roebiandini Soemantri

Sofik Handoyo

Yusar Sagara

Universitas Padjadjaran

ii

KATA PENGANTAR

Puji Syukur Alhamdhulilah penulis penjatkan kehadirat Allah SWT, yang senantiasa memberikan rahmat serta hidayah-Nyah sehingga tim penulis dapat menyelesaikan buku yang merupakan hasil Penelitihan Kualitatif yang berjudul

“Analisis Implementasi Penganggaran Partisipatif Pada Perguruan Tinggi Badan Hukum di Indonesia” sesuai dengan waktu dan kaidah-kaidah penelitian

ilmiah serta telah sesuai dengan petunjuk penelitian yang diterbitkan oleh tim Mariska FEB UNPAD. Buku ini ditulis sebagai bagian yang tidak terpisahkan dalam kegiatan Hubah Penelitian Dosen UNPAD.

Kegiatan penelitian ini seluruhnya difasilitasi oleh Direktorat Riset, Pengabdian pada Masyarakat dan Inovasi (DRPMI) Universitas Padjadjaran dalam rangka mencapai Tri Dharma Perguruan Tinggi yaitu penelitian. Dengan terselesainya buku yang merupakan hasil Penelitihan Kualitatif ini, penulis tidak lupa menyapaikan terimakasih kepada :

1. Prof. Dr. Rina Indiastuti, M.SIE. selaku Rektor Universitas Padjajaran 2. Rizky Abdullah, Ph.D. selaku Direktur DRPMI

3. Prof. Yudi Azis, Ph.D. selaku Dekan FEB Universitas Padjajaran 4. Narasumber Pada Perguruan Tinggi Badan Hukum

5. Rekan-Rekan yang senantiasa mengembangkan ide kepada penulis terselesainya buku hasil Penelitihan Kualitatif ini

Tim penulis menyadari bahwa ”Tiada gading yang tak retak” begitu pula buku ini yang merupakan hasil penelitihan kualitatif ini yang masih banyak kekurangan, meskipun demikian hal ini merupakan pengalaman berharga utnuk menuju yang lebih baik. Oleh karena itu kritik dan saran yang bersifat membangun sangat penulis harapkan demi kesempurnaan dan pengembangan lebih lanjut.

Akhir kata peneliti berharap semoga buku ini dapat bermanfaat bagi peneliti khususnya dan bagi pembaca umumnya.

Mei 2020 Roebinadini Soemantri Memed Sueb Sofik Handoyo Yusar Sagara

iii

DAFTAR ISI

COVER ……….. i

KATA PENGANTAR ………. ii

DAFTAR ISI ..……….….. iii

DAFTAR TABEL………. v DAFTAR GAMBAR ………..…….. vi BAB I PENDAHULUAN 1.1. Latar Belakang …….……..……… 01 1.2. Rumusan Masalah ……… 18 1.3. Tujuan Penulisan ……….. 19 1.4. Kegunaan Penulisan ……….. 19

1.4.1. Kegunaan Pengembangan Ilmu ……… 19

1.4.2. Kegunaan Operasional atau Pemecahan Masalah ……… 20

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1. Kajian Pustaka ……….. 21

2.1.1. New Public Management (NPM) ... ……….. 21

2.1.2. Anggaran ... ……….……… 28 2.1.2.1. Pengertian Anggaran ... ……….. 28 2.1.2.2. Karakteristik Anggaran ………... 30 2.1.2.3. Manfaat Anggaran ... ………... 31 2.1.2.4. Fungsi Anggaran ... ………... 32 2.1.2.5. Siklus Anggaran ... ………... 36 2.1.2.6. Pendekatan Anggaran ...………... 37 2.1.3. Anggaran Partisipasi ..……..……… 32

2.1.3.1. Pengertian Penganggaran Partisipatif ..………. 38

2.1.3.2. Manfaat Penganggaran Partisipatif ….……… 39

2.1.3.3. Masalah Penganggaran Partisipatif……….. 40

2.1.3.4. Proses Berbegi Wewenang ……….. 41

2.1.3.5. Prasyarat Penganggaran Partisipatif ……… 42

2.1.3.6. Maslahat Penganggaran Partisipatif ……… 45

2.1.3.7. Batasan Penganggaran Partisipatif ……….. 48

2.1.3.8. Indikator Penganggaran Partisipatif ……… 50

2.1.4. Perguruan Tinggi Badan Hukum …. ………. 51

2.1.4.1. Pengertian Perguruan Tinggi Badan Hukum ..……. 51

2.1.4.2. Prinsip Perguruan Tinggi Badan Hukum ....………… 51

2.1.4.3. Landasan Implementasi Perguruan Tinggi Badan Hukum ... ……….. 56

2.1.4.4. Tujuan Perguruan Tinggi Badan Hukum ………….. 60

2.1.4.5. Keunggulan Perguruan Tinggi Badan Hukum ……... 61

iv

2.2. Penelitian Terdahulu ………..……… 62

2.3. Kerangka Pemikiran ……….. 65

BAB III METODOLOGI PENULISAN 3.1. Desain Penulisan………..… ……….. 72

3.2. Alasan Pemilihan Setting ...………. 74

3.3. Objek dan Waktu Penulisan ...………. 75

3.4. Teknik Pengumpulan Data ………... .. 75

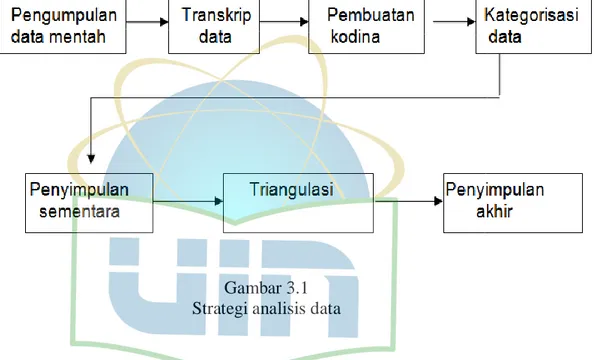

3.4.1. Metode Pengolahan Data ……….………. 75

3.4.2. Pengolahan dan Analisis Data ...……….. 77

3.5. Teknik Pengambilan Sampel ...……….. 79

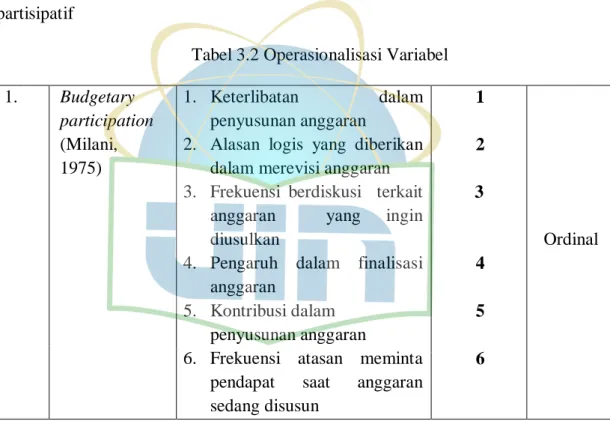

3.6. Operasionalisasi Variabel ...……….. 80

3.7. Narasumber/Informan ...……… 80

BAB IV PEMBAHASAN 4.1. Hasil Pengamatan ………. 83

4.1.1. Perjalanan Perubahan Status Hukum Kelembagaan Perguruan Tinggi Badan Hukum ...……….. 83

4.1.2. Potret Keadaan Perguruan Tinggi Badan Hukum Aspek Akademik dan Non Akademik ...………. 85

4.2. Pembahasan……… 86

4.2.1. Implementasi Anggaran Partisipatif Aspek Non Akademik Perguruan Tinggi Badan Hukum ……….. 88

4.2.2. Implementasi Anggaran Partisipatif Aspek Akademik Perguruan Tinggi Badan Hukum ……….. 105

BAB V SIMPULAN DAN SARAN 5.1. Simpulan …..……… 124

5.2. Saran ………. 125

5.3. Keterbatasan ………... 125

Daftar Pustaka ………. 126

v

DAFTAR TABEL

Tabel 1.1 : Aspek Ketidakefektifan Penggunaan Anggaran

Universitas ...…… 13

Tabel 3.1 : Tempat Pengamatan ……….. …...………… 75

Tabel 3.2 : Operasionalisasi Instrumen Pengamatan . .…...………… 80

Tabel 3.3 : Narasumber ………. .…...………… 81

Tabel 3.4 : Kuesioner ………. …...………… 82

Tabel 4.1 : Keadaan PT-Badan Hukum ………...………… 85

Tabel 4.2 : Deskripsi Variabel Partisipasi Penganggaran ….………… 86

vi

DAFTAR GAMBAR

Gambar 2. 1: Kerangka Pikir Penelitian ……… 65

Gambar 2. 2 : Model Penelitian Sandalgaard, et all (2011) ... .. 66

Gambar 2.3 : Model Penelitian Subramaniam (2002) ... .. 67

Gambar 2. 4 : Model Penelitian Karakoca & Ozer (2016) ... .. 69

Gambar 2.5 : Model Penelitian Aloysius (2012) ... .. 70

1

BAB I PENDAHULUAN

1.1. Latar Belakang

Anggaran merupakan komponen penting dalam suatu organisasi, baik organisasi sektor pengelola publik (masyarakat) maupun organisasi sektor bukan publik (pemilik perseorangan). Menurut Hansen dan Mowen (2004:1) entitas publik maupun entitas bukan publik yang secara operasional bertujuan memperoleh laba ataupun tidak bertujuan memperoleh laba (nirlaba) bisa mendapatkan manfaat dari perencanaan dan pengendalian yang diberikan oleh anggaran. Perencanaan dan pengendalian merupakan dua hal yang saling berhubungan. Perencanaan adalah pandangan ke depan untuk melihat tindakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan- tujuan tertentu. Pengendalian adalah melihat ke belakang, memutuskan apakah yang sebenarnya telah terjadi dan membandingkannya dengan hasil yang direncanakan sebelumnya. Penyusunan anggaran merupakan suatu proses yang berbeda antara sektor bukan publik dengan sektor publik. Pada sektor bukan publik, anggaran merupakan bagian dari rahasia organisasi yang tertutup untuk publik, namun sebaliknya pada sektor publik anggaran justru harus diinformasikan kepada publik untuk dikritik dan didiskusikan dengan tujuan untuk mendapatkan masukan.

Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dari uang publik (Mardiasmo, 2005: 61). Anggaran digunakan sebagai pedoman

2

kerja sehingga proses penyusunannya memerlukan organisasi anggaran yang baik, pendekatan yang tepat, serta model-model perhitungan besaran (simulasi) anggaran yang mampu meningkatkan kinerja pada seluruh jajaran manajemen dalam organisasi. Proses penyusunan anggaran, dapat dilakukan dengan beberapa pendekatan yaitu topdown, bottom up dan partisipasi (Ramadhani dan Nasution, 2009). Dalam sistem penganggaran top-down, dimana rencana dan jumlah anggaran telah ditetapkan oleh atasan/pemegang kuasa anggaran sehingga bawahan/pelaksana anggaran hanya melakukan apa yang telah ditetapkan oleh anggaran tersebut. Penerapan sistem ini mengakibatkan kinerja bawahan/pelaksana anggaran menjadi tidak efektif karena target yang diberikan terlalu menuntut namun sumber daya yang diberikan tidak mencukupi (overloaded). Atasan/pemegang kuasa anggaran kurang mengetahui potensi dan hambatan yang dimiliki oleh bawahan/pelaksana anggaran sehingga memberikan target yang sangat menuntut dibandingkan dengan kemampuan bawahan/pelaksana anggaran.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara tentang keuangan negara mengamanatkan bahwa penganggran sektor publik di Indonesia yang semula adalah tradisional budgeting menjadi performance based budgeting (Mardhiana, 2018). Hal tersebut mengisyaratkan penyusunan anggaran berbasis partisipasi diperlukannya partisipasi aktif unit-unit organisasi pemerintah mulai dari level bawah sampai atas dalam menyampaikan target anggaran dan target kinerja yang disusun agar dapat mencapai keputusan yang lebih relistis dan selaras dengan tujuan organisasi (Muharrom, 2014). Dengan partisipasi dalam pengambilan keputusan secara

3

tidak langsung dapat memotivasi bagian-bagian/unit-unit dan anggota organisasi yang terlibat kedalam keseluruhan proses anggaran. Secara luas anggaran berperan dalam pengambilan keputusan yang dapat memastikan kinerja yang tinggi dari bagian-bagian/unit-unit dan anggota organisasi yang termotivasi. Proses tersebut meningkatkan kapasitas dalam pemecahan masalah dan komiten bagian-bagian/unit-unit dan anggota organisasi untuk mencapai kesuksesan organisasi (Bhuiyan, 2010).

Partisipasi memotivasi bagian-bagian/unit-unit dan anggota organisasi memainkan peran penting dalam menentukan tingkat kepuasan kerja yang pada akhirnya akan meningkatkan komitmen memotivasi bagian-bagian/unit-unit dan anggota organisasi serta motivasinya (Ardichvili et.al, 2003). Hal tersebut dikarenakan penganggaran partisipatif berfokus pada upaya untuk meningkatkan motivasi memotivasi bagian-bagian/unit-unit dan anggota organisasi untuk mencapai tujuan organisasi. Implementasi budgetary participation tidak hanya sebagai alat perencanaan dan pengendalian namun bisa sebagai alat atau sarana kepada memotivasi bagian-bagian/unit-unit dan anggota organisasi terkait dengan komitmen dan motivasi sebagai pertanggungjawaban kinerja terhadap publik (Giusti et.al, 2018).

Dalam proses penyusunan anggaran diperlukan kerjasama antara atasan dan bawahan dari berbagai jenjang organisasi dan keterlibatan tersebut tidak terlepas dari aspek perilaku seperti rasa khawatir atau cemburu, serta rasa kepuasan dari masing-masing individu akibat disetujui/tidaknya usulan program kegiatan dan anggaran yang ditawarkan (Tapussa, 2015). Kegiatan dalam penyusunan anggaran merupakan kegiatan yang penting, tapi

4

memungkinkan akan menimbulkan dampak fungsional dan disfungsional terhadap sikap dan perilaku organisasi (Milani,1975). Salah satu masalah perilaku yang ditemui dalam penganggaran yang menciptakan ruang bagi bawahan untuk berpartisipasi mengkomunikasikan informasi yang tidak akurat kepada atasan mereka (Otalor & Oti, 2017).

Partisipasi anggaran dapat menimbulkan efek positif yang mengacu pada keterlibatan ego yang terlibat dalam kerjasama yang meningkatkan rasa kebersamaan dalam kelompok untuk menetapkan tujuan dan dapat mengurangi kesulitan serta perbedaan dalam alokasi sumber daya antar unit dalam organisasi (Siegel et.al, 1989). Dari perspektif ini partisipasi mengarah pada motivasi, komitmen, dan keputusan berkualitas yang lebih tinggi dan karenanya kinerja menjadi lebih baik. Jadi budget partisipasi memeliki efek positif dan negarif pada tujuan organisasi tergantung pada tingkat komitmen pegawai (Otalor & Oti, 2017).

Menurut (Yuen, 2007) partisipasi anggaran bisa lebih efektif ketika memotivasi bagian-bagian/unit-unit dan anggota organisasi memilki sikap positif dan memiliki kebutuhan untuk berprestasi (need for achievement) yang berdampak pada peningkatan kinerjanya. Need for achievement merupakan keinginan untuk berkerja dengan standar yang tinggi dan unggul dalam pekerjaan mereka. memotivasi bagian-bagian/unit-unit dan anggota organisasi dengan kebutuhan berprestasi yang tinggi ingin mengetahui feedback secara spesifik dan untuk mengetahui seberapa baik mereka dalam melakukan pekerjaan dan bertanggung jawab atas produktivitas mereka (Rayburn et.al, 2004).

5

Feedback tersebut membantu memotivasi bagian-bagian/unit-unit dan anggota organisasi mencapai sasaran kinerja mereka. Feedback dapat membantu dalam dua cara. Pertama, membantu orang menentukan seberapa baik yang mereka lakukan. Misalnya, tim olahraga perlu mengetahui skor pertandingan, penembak jitu yang perlu melihat target, pemain golf perlu mengetahui skornya. Hal yang sama dapat dikatakan untuk tim kerja, departemen, atau organisasi, yang berarti feedback cenderung mendorong kinerja yang lebih baik. Kedua, feedback membantu memotivasi bagian-bagian/unit-unit dan anggota organisasi untuk menyesuaikan sifat dalam meningkatkan kinerja yang dituntut untuk meningkat. Misalnya tim olahraga menonton video tanding sehingga mereka dapat menyesuaikan permainan mereka, penembaik jitu dapat menyesuaikan tembakannya, pemain golf dapat menyesuaikan ayunannnya dan CEO dari suatu organisasi dapat mengukur profitabilitas, dan kualitas lini produk (Abata, 2014).

Selain itu individu dengan kebutuhan berprestasi yang tinggi akan mencari tugas yang menantang dan bekerja keras untuk sukses. Sedangkan orang yang memiliki kebutuhan berprestasi yang rendah cenderung mengejar tugas yang mudah atau peluang keberhasilannya tinggi. Karena itu individu yang memiliki motivasi untuk berprestasi yang tinggi akan memberikan kepuasan besar dalam pekerjaan (Aloysius, 2012).

Menurut Mclnnes (1986) memotivasi bagian-bagian/unit-unit dan anggota organisasi perlu dimotivasi untuk bekerja lebih baik dalam aktivitas penganggaran dan memiliki kebutuhan yang lebih besar untuk berprestasi sehingga dapat berpartisipasi lebih aktif dari pada mereka yang tidak

6

memiliki kebutuhan untuk berprestasi. Dari perpektif organisasi, memotivasi bagian-bagian/unit-unit dan anggota organisasi yang memiliki kebutuhan dalan berprestasi terbukti dapat mengurangi keterlambatan untuk bekerja, absensi dan pergantian staf (Randall, 1990). Dengan kata lain, kebutuhan berprestasi merupakan sebuah konsep motivasi yang dapat mempengaruhi individu untuk meningkatkan kinerjanya, percaya diri, dan berusaha untuk sukses, bertahan dalam menghadapi kegagalan dan rasa kebanggaan dalam suatu pencapaian (Mouloud & El-Kadder, 2016). Oleh karena itu berbagai aspek pekerjaan sangat memerlukan need achievement karna dapat memicu semangat kerja.

Sebagai contoh, pada Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Siak, adanya berpartisipasi dalam proses penyusunan anggaran yang tinggi maka akan semangkin baik kinerja aparat pemerintah (Nuraini et.al, 2014). Selain itu, hal yang sama juga terjadi pada perusahaan manufaktur di daerah Tanggerang dan Jakarta dimana proses partisipasi akan berpengaruh pada kinerjanya (Gunawan & Santioso, 2015). Dari kedua fenomena tersebut didasarkan pada pemikiran ketika suatu tujuan telah disetujui yang dirancang dengan melibatkan pegawai level yang lebih rendah akan membuat para bawahan merasa aspirasinya dihargai. Hal tersebut akan meningkatkan tanggung jawab serta konsekuensi moral mereka untuk meningkatkan kinerja, sesuai dengan target yang ditetapkan dalam anggaran (Argyris, 1952). Namun, adanya partisipasi anggaran tidak berdampak pada peningkatan kinerja pada SKPD Kabupaten Pati. Hal tersebut dikarenakan tingkat keterlibatan pegawai yang rendah pada SKPD Pati. Karena partisipasi tersebut sebagai sebuah kewajiban ikut serta, artinya pegawai SKPD Pati sudah terlibat dalam penyusunan anggaran tapi hanya sebatas ikut merencanakan tapi tidak benar-benar berpartisipasi dalam mengeluarkan ide kreatif dalam membuat keputusan (Ernawati, 2017). Selain itu motivasi kerja pegawai SKPD Kabupaten Pati dinilai kurang, dikarenakan kondisi kerja pegawai SKPD berbeda dengan pegawai di perusahaan swasta. Karena sistem kerja yang sudah ditentukan pemerintah sehingga pegawai SKPD bekerja sesuai dengan sistem yang telah ditetapkan. Sehingga dalam proses penyusunan anggaran pegawai SKPD

7

Kabupaten Pati tidak memiliki motivasi yang tinggi dalam proses penyusunan anggaran karena prestasi pegawai sudah ditetapkan oleh peraturan, berbeda halnya dengan pegawai perusahaan swasta yang memiliki motivasi yang tinggi dalam penyusunan anggaran karena mengejarvprestasi kerja (Ernawati, 2017). Telaah tersebut menunjukan bahwa adanya korelasi yang tinggi antara motivasi berprestasi yang tinggi dengan berpartisipasi dalam proses penganggaran dapat meningkatkan kinerja pegawai untuk pencapaian tujuan organisasi yang telah tetapkan.

Menurut penelitian yang dilakukan oleh Yuen (2007) mengenai hubungan kebutuhan akan berprestasi berpengaruh terhadap partisipasi anggaran pada departemen pelayanan publik di Macau. memotivasi bagian-bagian/unit-unit dan anggota organisasi yang memiliki kebutuhan untuk prestasi yang tinggi berusaha mendapatkan informasi yang relavan dalam proses penyusunan anggaran. Menurut Mia, L (2002) mengenai hubungan antara kebutuhan berprestasi dengan partsisipasi anggaran, menyatakan bahwa individu dengan need for achievement yang tinggi dibandingkan dengan mereka yang memiliki need for achievement yang rendah cenderung untuk berpartisipasi dalam pengatiran anggaran bahkan dalam budaya oriental.

Dalam penelitian yang dilakukan oleh Myint et.al (2019) mengenai hubungan budgetary participation berpengaruh terhadap job performance pada bank komersial swasta di Myanmmar, menyatakan bahwa partisipasi merupakan faktor untuk mendapatkan komitmen pada sasaran anggaran sehingga kinerja pekerjaan dapat lebih meningkat. Selain itu, penelitian yang dilakukan oleh Karakoc & Ozer (2016) mengenai hubungan budgetary participation berpengaruh terhadap job performance pada manajer sektor otomotif di Marmara Turkey, menyatakan bahwa dengan berpartisipasi

8

memungkinkan para manajer untuk menetapkan tujuan anggaran departemen mereka secara mandiri dan meningkatkan kinerja pekerjaan.

Implementasi anggaran dengan sistem bottom-up dimana bawahan/departemen/bagian/unit menyusun rencana anggaran sesuai dengan kebutuhannya sesuai dengan kemampuannya. Penerapan sistem ini mengakibatkan bawahan/departemen/bagian/unit menetapkan kinerja terlalu rendah yang memungkinkan manajer dengan mudah dapat mencapainya tanpa memperhatikan yang lain (perilaku disfungsional anggaran) akibatnya kinerja manajer dapat tercapai namun kinerja organisasi sulit dicapai karena anggaran tidak efektif. Oleh karena itu, entitas mulai menerapkan sistem penganggaran yang dapat menanggulangi masalah di atas yakni sistem penganggaran partisipatif (participative budgeting). Melalui sistem ini, bawahan/pelaksana anggaran dilibatkan dalam penyusunan anggaran yang menyangkut subbagiannya sehingga tercapai kesepakatan antara atasan/pemegangkuasa anggaran dan bawahan/pelaksana anggaran mengenai anggaran tersebut (Omposunggu dan Bawono, 2007). Partisipasi penganggaran adalah proses yang menggambarkan individu-individuyang terlibat dalam penyusunan anggaran dan mempunyai pengaruhterhadap target anggaran.

Partisipasi penyusunan anggaran merupakan pendekatan yang secara umum dapat meningkatkan kinerja yang pada akhirnya dapat meningkatkan efektivitas organisasi (Nor, 2007). Penyusunan anggaran secara partisipatif diharapkan dapat meningkatkan kinerja manajer, yaitu ketika suatu tujuan dirancang dan secara partisipasi disetujui maka karyawan akan menginternalisasikan tujuan yang ditetapkan dan memiliki rasa tanggung

9

jawabpribadi untuk mencapainya, karena mereka ikut terlibat dalam penyusunan anggaran (Milani, 1975). Indriantoro (1993) dan Supomo (1998) dalam Kurnia (2010) menyatakan bahwa kinerja manajerial dikatakan efektif jika tujuan anggaran dapat tercapai dan bawahan mendapatkan kesempatan terlibat atau berpartisipasi dalam penganggaran.Partisipasi dari bawahan dalam penyusunan anggaran dapat memberikankesempatan untuk memasukkan informasi lokal. Bawahan dapat mengkomunikasikan atau mengungkapkan beberapa informasi pribadi yang dapat dimasukkan dalam anggaran yang dipakai sebagai dasar penilaian kinerja bilabawahan ikut serta dalam proses penganggaran.

Efektivitas anggaran merupakan konsekuensi sikap dan perilaku anggota organisasi yang akan mempengaruhi tingkat sasaran yang akan dicapai pada akhirnya mempengaruhi kinerja organisasi (Murray 1990). Nasir (2017) mengatakan bahwa kinerja perguruan tinggi sulit dicapai karena anggaran perguruan tinggi tidak efektif. Anggaran di perguruan tinggi sebagian besar terserap untuk pembangunan gedung untuk perkuliahan, fakultas hingga tunjangan para pejabat di perguruan tinggi, menambah ruang kuliah atau ruang pimpinan. Menyambung tentang permasalahan anggaran diperguruan tinggi, Indrawati (2017) mengatakan bahwa belanja negara terkait pendidikan merupakan instrumen penting untuk menghasilkan pendidikan berkualitas, namun harus digunakan secara efektif. Hal ini diperkuat dengan hasil kajian yang dilakukan oleh Inspektorat VI Inspektorat Jenderal Kementerian Pendidikan dan Kebudayaan terhadap 43 universitas dengan jumlah responden 390 unit kerja yang terdiri dari 198 fakultas, 15 program

10

pascasarjana, 134 lembaga/UPT dan 43 pusat/rektorat yang menyimpulkan bahwa pengelolaan anggaran PTN belum efektif, Hal ini dibuktikan dengan 90 (23,08%) responden yang menyatakan pengelolaan anggarannya efektif, 261 (66,92%) responden kurang efektif, dan 39 (10%) responden tidak efektif. Berdasarkan hal tersebut maka dapat disimpulkan bahwa ketidakefektifan anggaran menyebabkan kinerja perguruan tinggi sulit dicapai.

Secara operasional anggaran di perguruan tinggi juga mengalami banyak kendala. Revisi penerimaan dan penggunaan anggaran yang terjadi pada pertengahan dan akhir tahun anggaran membutuhkan waktu yang lama. Akibatnya serapan anggaran dan capaian (output) kegiatan tidak terpenuhi secara maksimal pada tahun yang bersangkutan. Hal ini disebabkan tidak sesuainya periode kegiatan yang diselenggarakan perguruan tinggi dengan periode anggaran yang berlaku. Periode kegiatan perguruan tinggi terbagi dalam semester ganjil dan semester genap, yaitu pada bulan Februari dan September, sementara periode anggaran dimulai 1 Januari dan ditutup 31 Desember. Akibatnya terjadi masalah dalam penyelarasan program dan ketersediaan anggaran (Wiyono, 2014). Masalah penyelarasan program dan ketersediaan anggaran mengindikasikan terjadinya kelemahan perguruan tinggi dalam fungsi manajemen terutama aspek perencanaan dan perlunya memperbaiki efisiensi, ekuitas dan performa (World Bank, 2013). Pemerintah melakukan upaya untuk meningkatkan efektivitas anggaran perguruan tinggi dengan implementasi UU No 12 Tahun 2012 Pasal 89 Ayat 3, yang menyatakan, perlu ditetapkan PTN badan hukum.

11

Secara bertahap pemerintah menetapkan perguruan tinggi badan hukum di Indonesia. Diawali dengan satker pemerintah, satker pengelolaan keuangan badan layanan umum selanjutnya disebut PTN-BLU, satker perguruan tinggi badan hukum milik negara selanjutnya disebut PTN-BHMN, dan terakhir satker perguruan tinggi badan hukum selanjutnya disebut PTN-BH. Dalam kerangka reformasi keungan negara berdasarkan UU No.17/2003 Tentang Keuangan Negara, UU No.1/2004 Tentang Perbendaharaan Negara dan UU No.15/2004 Tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara. Pentingnya perubahan perguruan tinggi badan hukum tercermin dari berbagai kondisi berikut. Pertama, tahun anggaran pemerintah, Januari sampai Desember, tidak sama dengan tahun akademik (tahun ajaran) yang dimulai Juli sampai Juni tahun berikutnya. Di PTN biasa, pada akhir tahun sisa saldo kas harus disetorkan kembali ke negara. Di sisi lain, sering kali kegiatan tri darma perguruan tinggi misalnya riset atau ujian tetap harus berjalan awal tahun. Padahal, dana DIPA sering kali belum cair. Terkait perbedaan siklus itu, bagi auditor, pertanyaan yang sering muncul adalah mengapa di laporan keuangan akhir tahun PTN badan layanan umum atau eks badan hukum milik negara (BHMN) menyisakan saldo kas, ini menimbulkan kecurigaan, jangan-jangan saldo kas PTN itu adalah keuntungan. Perlu diketahui, saldo kas tersebut adalah bagian dari penerimaan tahun ajaran berjalan untuk semester kedua. Situasi semacam ini menunjukkan institusi pendidikan, khususnya PTN, tidak dapat disamakan perlakuannya dengan institusi pemerintah lainnya.

12

Kedua, sisi permasalahan sumber daya manusia. Meski PTN badan hukum (dulu PT BHMN) bisa merekrut dosen dan tenaga kependidikan, karier dan penggajian tak bisa disinkronkan dengan sistem penggajian PNS. Sistem anggaran pemerintah bukan block grant yang memberi otonomi kepada PTN untuk menggunakan anggarannya. Ketiga, sistem pelaporan keuangan pemerintah kurang bisa mengakomodasi laporan keuangan PTN yang bisa lebih kompleks dibandingkan laporan keuangan satuan kerja pemerintah. Dalam menjalankan Tri Darma, PTN bisa punya rumah sakit, asrama, wisma, laboratorium, dan unit usaha. Konsekuensinya, dalam hal sistem pelaporan keuangan, PTN membuat laporan yang menggunakan standar akuntansi nirlaba, yaitu PSAK 45 dan standar akuntansi instansi. Kewajiban akuntabilitas dengan membuat dua jenis laporan keuangan tersebut sangat tidak efisien waktu dan tenaga. Kerumitan ini ditambah dengan kewajiban untuk dikonsolidasikan pada laporan keuangan kementerian/lembaga yang hanya mengacu pada standar akuntansi instansi.

Keempat, ketika keuangan PTN mengacu kepada UU Keuangan Negara, proses pengadaan barang dan jasa harus mengikuti peraturan pemerintah yang belum tentu cocok dengan siklus akademik dan kebutuhan hilirisasi produk penelitian. Dengan otonomi non-akademik, PTN bisa merancang sistem pengadaan barang dan jasa yang sesuai dengan karakteristiknya. Sebagai PTN yang pernah menjadi BHMN, banyak manfaat yang dirasakan dari otonomi non-akademik. Di bidang keuangan, sebagai contoh, penggunaan dana internal bisa menalangi keterlambatan cairnya beasiswa mahasiswa dan dosen yang tugas belajar. Di kegiatan

13

kemahasiswaan, kegiatan yang sangat dinamis sering kali tidak terakomodasi di sistem penganggaran pemerintah yang jadwalnya sangat kaku dan nilainya kurang memadai. Menteri Riset, Teknologi dan Pendidikan Tinggi (Menristekdikti) Muhammad Nasir (2016) menyatakan bahwa sistem keuangan PTN-BH selama ini masih kurang fleksibel dan dikhawatirkan akan menghambat perkembangan yang ada. Data audit BPK laporan hasi pemeriksaan tahun 2015 atas laporan keuangan Kementerian Pendidikan dan Kebudayaan tahun 2014, menunjukkan banyak ketidakefektifan anggaran perguruan tinggi di beberapa perguruan tinggi

Tabel 1.1

Aspek Ketidakefektifan Penggunaan Anggaran Universitas

No Perguruan Tinggi Aspek Ketidakefektifan

1 UNAIR, ITSN, UNP, UNANDA, UPI

Terdapat Lebih Bayar Gaji Dan Tunjangan Sebesar Rp1,45 Milyar dan Potensi Lebih Bayar Gaji Kepada Pegawai Sebesar Rp365,85 juta

2 UNAIR, UNPAD, UGM,

Terdapat 540 Rekening Pemerintah dengan Saldo Per 31 Desember 2014 senilai Rp565,60 Miliar dan US1,06 Belum Memiliki Ijin dari Menetri Keuangan dan Kas BLU

3 ITSN, UNPAD, UNM, UNHAS, UNDIP

Aset Senilai Sekurang-kurangnya Rp218,94 Miliar pada 13 Satuan Kerja Dikuasai oleh dan/atau Dalam Sengketa dengan Pihak Lain 4 UNAIR, UNPAD, Aset Tanah Seluas 2.137.394 m2 Minimal

14 UNM, ITB, UT,

UNAND, UNP, UNY, UPI, ITSN, UI.

Senilai Rp1,16 Triliun dan Aset Peralatan dan Mesin Sebanyak 275 Unit Minimal Senilai Rp17,74 Miliar pada Sejumlah Satuan Kerja Belum Didukung Bukti Kepemilikan Berupa Sertifikat/BPKB dan atau Bukti Sertifikat/BPKB Masih Atas Nama Pihak Lain

5 UNPAD, UNM,

UNP, UNAND, UGM, UNY, IPB, UI, UNDIP, USU, UNM, UPI

Kelebihan Pembayaran Pekerjaan Atas Kegiatan Belanja Modal pada 12 Satuan Kerja sebesar Rp3,47 Miliar

6 UNPAD, UNAIR, ITSN, UNP,

Pertanggungjawaban Belanja Barang pada Enam Satuan Tidak Akuntabel atau Dilengkapi Bukti yang Valid Senilai Rp52,36 Miliar

Sumber : LHP BPK, tahun 2015

Berdasarkan tabel tersebut maka dapat disimpulkan bahwa masih terdapat adanya ketidakefektifan penggunaan anggaran perguruan tinggi terutama pada perguruan tinggi yang berstatus badan hukum. Beradasrkan data hasil temuan BPK terhadap anggaran yang kelola oleh UI, UPI, UGM, USU, UNAIR, IPB, UNPAD belum efektif. Perguruan tinggi tersebut telah ditetapkan oleh pemerintah sebagai perguruan tinggi berstatus Badan Hukum dengan tujuan Dengan otonomi ini perguruan tinggi juga dapat menyusun program kerja pendidikan dan pengajaran yang sesuai dengan tuntutan pasar kerja, penelitian yang bermanfaat, pengabdian kepada masyarakat, organisasi yang sesuai, sumber daya manusia yang kompeten,

15

sarana-prasarana yang memadai dan dirumuskan visi, misi, tujuan, sasaran yang dirancang dalam rancangan kerja tahunan, rencana operasionalkan, dan strategi jangja pendek, jangka menengah dan jangka panjang untuk mencapai puncak keuanggulan karya-karya ilmiah yang dihasilkan (Fuad, 2014).

Irianto (2012) mengatakan bahwa otonomi perguruan tinggi akan menumbuhkan budaya akademik yang mengajarkan nilai-nilai ilmu pengetahuan, argumentasi dasar ilmiah dalam setiap pengambilan keputusan. budaya akademik yang demikian akan melahirkan hubungan kolegial yang egaliter dan sehat atas dasar saling menghormati dan memberdayakan di antara para ilmuan. Apabila perguruan tinggi dijadikan bagian dari birokrasi pemerintah, akan tumbuh budaya birokrasi yang lamban, tidak efisien dan korup. Perguruan tinggi di indonesia akan semakin tidak mampu mengejar perkembangan ilmu dan akan kalah bersaing dengan perguruan tinggi di dunia. Ketidakefektifan anggaran yang dikelola perguruan tinggi mengakibatkan sulinya perguruan tinggi badan hukum di Indonesia masuk ke dalam jajaran pemeringkatan universitas kelas dunia. Saat ini Indonesia berada di peringkat ke-11 secara jumlah penelitian dan berdasarkan kualitas penelitian (h-index), jauh tertinggal dari negara-negara lainnya di ASIA seperti China, Singapura, Malaysia. Tidak ada satupun perguruan tinggi Indonesia yang masuk daftar 500 universitas terbaik dunia versi Times Higher Education dan Academic Ranking of World Universities tahun 2017. Selanjutnya QS World Ranking pada tahun 2017 merilis laporan hanya Universitas Indonesia (peringkat 358) dan Institut Teknologi Bandung (431-440) yang masuk peringkat 500 universitas papan atas dunia.

16

Secara internal perguruan tinggi mulai menata kembali peran dan fungsi masing-masing unit yang ada sebagai respon atas penerapan perguruan tinggi badan hukum. Pola anggaran line item atau sebagai satker selama ini menjadi perhatian penyelenggaran perguruan tinggi. Salah satunya adalah penyusunan anggaran melibatkan jurusan, prodi, departemen, fakultas dan seluruh unit atau lembaga yang dituangkan kedalam dokumen kinerja yaitu RKAT dan masing-masing manajer setiap tahun anggaran wajib menandatangani kontrak kinerja. Selanjutnya pelibatan seluruh manajer unit-unit ini dalam menyusun dan mengimplementasikan anggaran disebut anggaran partisipatif. Anggaran partisipatif menggambarkan konsep di mana anggota organisasi atau manajer berpartisipasi dalam menciptakan dan mempengaruhi proses melalui proses pengambilan keputusan. Partisipasi bukan berkaitan dengan melakukan partisipasi atau tidak melainkan bagaimana melibatkan anggota organisasi unuk seluas-luasnya terlibat dalam anggaran sesuai bidangnya (Milani, 1975).

Brownell (1983) menyatakan anggaran partisipatif akan mengakibatkan terjadinya interaksi antara anggota organisasi di berbagai tingkatan organisasi. Penganggaran yang melibatkan berbagai anggota organisasi dari berbagai tingkatan, sering kali bekerja dalam tim dimana para anggota organisasi dapat bertukar informasi dan ide untuk membuat anggaran yang kemudian dikoordinasikan dan dikomunikasikan ke atas "bottom-to-top", sehingga fungsi perencanaan, koordinasi dan pengendalian lebih efektif (Poon et al, 2001). Akibatnya, pencapaian tujuan secara logis lebih mungkin terjadi (Campbell, 1985). Shields and Shields (1998) berpendapat bahwa kondisi dan proses anggaran partisipatif berkontribusi terhadap efektivitas anggaran.

17

Banyak penelitian dibidang akuntansi manajemen yang memperhatikan masalah partisipasi penyusunan anggaran. Hasil-hasil penelitian belum konsisten dan sering terjadi kontradiksi. Penelitian Brownell & Mc Innes (1986) menemukan bahwa terdapat hubungan positif dan signifikan antara partisipasi dalam penyusunan anggaran dan kinerja manajerial. Milani (1975) dan Brownell & Hirst (1986) menemukan bahwa partisipasi penyusunan anggaran tidak berpengaruh secara signifikan terhadap kinerja manajerial. Para peneliti menyimpulkan bahwa tidak ada hubungan langsung antara partisipasi penyusunan anggaran dan kinerja manajerial (Gul dkk, (1995) dalam Nanda Hapsari (2010)). Hubungan positif dan negatif antara partisipasi penyusunan anggaran dengan kinerja manajerial dipengaruhi oleh kondisi dan situasi tertentu. Hal semacam ini dijelaskan dengan pendekatan kontingensi (contingency approach), di mana pendekatan ini memberi gagasan bahwa sifat hubungan yang ada dalam partisipasi anggaran dengan kinerja manajerial harus sesuai dengan aspek-aspek organisasi dan berbeda bagi tiap situasi. Pendekatan kontingensi mempelajari perilaku manajerial sebagai reaksi atas sejumlah keadaan tertentu guna menyarankan praktek-praktek manajemen yang dianggap paling cocok dalam rangka usaha menghadapi situasi tertentu (Winardi, 2000: 16).

Govindarajan (1986) dalam Eker (2008) mengatakan perlu digunakan pendekatan kontingensi untuk menyelesaikan berbagai perbedaan pendapat tersebut. Pendekatan kontingensi antara penyusunan anggaran dengan kinerja manajerial memungkinkan adanya variabel-variabel lain yang dapat bertindak sebagai variabel intervening atau moderating yang mempengaruhi hubungan antara partisipasi anggaran dan kinerja manajerial (Brownell, 1980). Penelitian

18

terdahulu banyak yang menghubungkan partisipasi penyusunan anggaran dengan kinerja manajerial secara tidak langsung (faktor kontingensi) misalnya menggunakan komitmen tujuan, kultur organisasi, komitmen tujuan, locus of control dan sebagainya. Faktor kontingensi yang digunakan dalam penelitian ini adalah Job Relevant Information (JRI) sebagai variabel moderating karena dianggap dapat memperkuat hubungan antara partisipasi anggaran dan kinerja manajerial.

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang, tema pokok penulisan buku dapat diidentifikasi dengan berbagai permasalahan (research identificatioins) sebagai berikut:

1. Bagaimana praktik implementasi anggaran partisipatif secara empiris berdasarkan kajian peraturan perundang-undangan tentang pendidikan tinggi dalam rangka otonomi non akademik.

2. Bagaimana praktik ideal implementasi anggaran partisipatif secara empiris di perguruan tinggi badan hukum berdasarkan perkembangan status PTN dari segi hukum yang berlaku dalam rangka otonomi non akademik

3. Bagaimana pemecahan masalah dan ditemukanya alternatif konsep bentuk landasan hukum anggaran partisipatif secara empiris PTN yang ideal menuju otonomi perguruan tinggi.

19

1.3 Tujuan Penulisan Buku

Tujuan yang hendak dicapai dengan dilakukannya penulisan buku ini adalah sebagai berikut:

1. Ditemukanya jawaban mengenai dukungan segi hukum terhadap praktik implementasi anggaran partisipatif berdasarkan kajian peraturan perundang-undangan tentang pendidikan tinggi dalam rangka otonomi non akademik. 2. Ditemukanya jawaban praktik ideal implementasi anggaran partisipatif di

perguruan tinggi badan hukum berdasarkan perkembangan status PTN dari segi hukum yang berlaku dalam rangka otonomi non akademik

3. Ditemukanya pemecahan masalah dan ditemukanya alternatif konsep bentuk landasan hukum anggaran partisipatif PTN yang ideal menuju otonomi perguruan tinggi.

1.4 Kegunaan Penulisan Buku

Penulisan buku ini diharapkan dapat memberikan kegunaan baik untuk pengembangan ilmu maupun untuk tujuan pemecahan masalah yang dihadapi oleh perguruan tinggi badan hukum dalam menjalankan fungsi dan tanggungjawabnya.

1.4.1 Pengembangan Ilmu

Penulisan buku ini diharapkan dapat menambah, memperkuat dan memperluas cakrawala ilmu pengetahuan di bidang akuntansi, manajemen dan perilaku organisasi terutama yang terkait dengan penelitian berbasiskan teori anggaran Penelitian dengan setting perusahaan jasa masih sangat perlu dilakukan dalam menemukan kesesuaian teori anggaran ditengah berbagai kritikan yang terus dilakukan para ahli mengenai implementasi anggaran menuju kesesuaian

20

1.4.2 Pemecahan Masalah

Penulisan buku ini diharapkan dapat menjadi masukan bagi para pengelola perguruan tinggi dalam merespon dinamika lingkungan bisnis yang sangat dinamis guna meningkatkan dan mempertahankan keunggulan bersaing dan kinerja organisasi. Mengelola organisasi dengan ekonomis, efesien dan efektif dapat berfungsi dengan baik. Yang pada akhirnya akan meningkatkan kinerja organisasi. bahwa dalam meningkatkan kinerja organisasi melalui implementasi anggaran partisipatif perguruan tinggi.

21

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Kajian Pustaka

2.1.1 New Public Management (NPM)

Sejak pertengahan tahun 1980-an, telah terjadi perubahan manajemen sektor public yang cukup drastis dari sistem manajemen tradisional yang terkesan kaku, birokratis, dan hierarkis menjadi model manajemen sektor publik yang fleksibel dan lebih mengakomodasi pasar. Perubahan tersebut bukan sekedar perubahan kecil dan sederhana, tetapi perubahan besar yang telah mengubah peran pemerintah terutama dalam hal hubungan antara pemerintah dan masyarakat (Djedje Abdul Aziz dkk, 2007). Paradigma baru yang muncul dalam manajemen sektor publik tersebut adalah pendekatan New Public Management (NPM). Model NPM berfokus pada manajemen sektor publik yang berorientasi pada kinerja, bukan pada kebijakan. Penggunaan paradigma baru tersebut menimbulkan beberapa konsekuensi pada pemerintah, diantaranya adalah tuntutan untuk melakukan efisiensi,pemangkasan biaya (cost cutting), dan kompetisi tender.

Salah satu model pemerintahan di era NPM adalah model pemerintahan yang diajukan oleh Osborne dan Gaebler (1995) adalah sebagai berikut:

a. pemerintahan katalis (fokus pada pemberian arahan bukan produksi layanan publik),

b. pemerintah milik masyarakat (lebih memberdayakan masyarakat dari pada melayani),

22

c. pemerintah yang kompetitif (mendorong semangat kompetisi dalam pemberian pelayanan publik),

d. pemerintah yang digerakkan oleh misi (mengubah organisasi yang digerakkan oleh peraturan menjadi digerakkan oleh misi),

e. pemerintah yang berorientasi hasil (membiayai hasil bukan masukan),

f. pemerintah berorientasi pada pelanggan (memenuhi kebutuhan pelanggan, bukan birokrasi),

g. pemerintah wirausaha (mampu menciptakan pendapatan dan tidak sekedar membelanjakan),

h. pemerintah yang antisipatif (berupaya mencegah daripada mengobati), i. pemerintah desentralisasi (dari hierarki menuju partisipasi dan tim kerja), dan j. pemerintah berorientasi pada mekanisme pasar (mengadakan perubahan

dengan mekanisme pasar/sistem insentif dan bukan mekanisme administratif/sistem prosedur dan pemaksaan).

Tujuan New Public Management adalah untuk mengubah administrasi yang sedemikian rupa sehingga administasi publik sebagai penyedia jasa bagi masyarakat harus sadar akan tugasnya untuk menghasilkan layanan yang efisien dan efektif, namun tidak berorientasi kepada laba (Osborne dan Gaebler, 1995). Langkah untuk menerapkan New Public Management bisa dilakukan dengan syarat didukung oleh birokrat, politisi dan masyarakat. Adapun perangkat-perangkat dari New Public Management (Djedje Abdul Aziz dkk, 2007) adalah beberapa hal berikut ini.

23 1) Manajemen Kontrak

Manajemen kontrak adalah penyelenggaraan administrasi melalui kesepakatan-kesepakatan tentang tujuan yang hendak dicapai. Kesepakatan ini mencakup mulai dari tujuan yang hendak diraih sampai dengan pengawasan terhadap proses pencapaian tujuan tersebut. Landasan manajemen kontrak adalah kontrak atau perjanjian antara pihak politisi (Parlemen atau DPR) dengan pihak yang akan memberikan layanan atau pemerintah sebagai pelaksana. Kontrak ini menyangkut kesepakatan tujuan yang bersifat mengikat tentang jangka waktu yang telah ditetapkan, yang mengandung unsur-unsur, yaitu ditetapkannya produk atau kinerja yang harus dilakukan berdasarkan kuantitas dan kualitas serta anggaran yang dibutuhkan. Si pemberi order menjelaskan produk yang diinginkan, tetapi tidak menentukan bagaimana proses kerja tersebut dilakukan. Artinya, bagaimana pihak pelaksana mengerjakan produk yang diinginkan oleh pemberi order merupakan urusan mereka sendiri dengan diberikan kewenangan untuk menentukan sendiri cara untuk menghasilkan produk yang diminta. Unsur lainnya yang mendukung berfungsinya manajemen kontrak adalah penerapan sistem pelaporan yang menyediakan seluruh informasi mengenai pelaksanaan kinerja kepada pihak pemberi order dengan mendokumentasikan kemajuan kinerja sedemikian rupa sehingga di dalam pembahasan didukung oleh data-data kinerja untuk kepentingan evaluasi.

2) Orientasi pada Hasil Kerja (Output)

Administrasi hanya dapat dikendalikan secara efisien apabila titik tolak di dalam penyelenggaraannya berorientasi pada hasil (output) kerja. Namun

24

sampai dengan hari ini masih banyak negara yang pengendalian administrasi publiknya masih dilakukan melalui input, artinya melalui penjatahan sumber daya secara sentral. Rancangan anggaran belanja mengatur berapa banyak uang yang boleh dikeluarkan oleh administrasi dan bagaimana mereka harus menggunakan uang itu, namun tidak ada bagian penjelasan atau keterangan dalam anggaran itu yang menyatakan dengan jelas kinerja atau produk apa yang akan dihasilkan dengan uang itu dan apa yang benar-benar diharapkan pemerintah dari anggaran tersebut.

3) Controlling

Controlling diartikan sebagai satu konsep terpadu guna mengendalikan administrasi secara efisien dan ekonomis dalam rangka mencapai tujuan yang telah ditetapkan oleh politik. Untuk bisa berfungsi dengan baik, pengawasan harus menyediakan informasi yang dibutuhkan pada saat yang tepat dengan tujuan mengendalikan proses. Controlling sebagai pendukung manajemen sangat tergantung pada, pertama, kalkulasi biaya dan produk kerja, dimana penerapan kalkulasi biaya kerja ini merupakan beban yang berat dalam adminstrasi publik karena itu dibutuhkan perombakan cara berpikir karena instrumen ini merupakan satu persyaratan untuk mencapai efisiensi. Kalkulasi biaya administrasi memberikan data mengenai seberapa jauh produksi yang hendak dilakukan dalam administrasi publik dan bidang apa saja yang bisa diserahkan pada pihak swasta untuk dikerjakan, untuk dapat menekan biaya. Kedua, adanya pelaporan. Keleluasaan yang muncul dengan adanya desentralisasi dan pendelegasian wewenang harus dihubungkan oleh kewajiban membuat laporan oleh pihak yang diberikan keleluasaan dan

25

wewenang kepada si pemberi order mengenai apa yang telah mereka lakukan dengan dana yang telah dipercayakan kepada mereka dan apakah mereka telah mencapai tujuan dan standar mutu yang telah ditetapkan sebelumnya. Ketiga adalah penganggaran. Penganggaran dalam konteks new public management berangkat dari metode arus balik, di mana politik atau parlemen menetapkan kerangka acuan bagi administrasi (pemerintah) untuk menentukan anggarannya. Patokan anggaran yang ditetapkan secara top-down ini diperbandingkan dengan anggaran departemen yang dibuat secara bottom-up untuk dirundingkan suatu anggaran yang akan ditetapkan.

4) Orientasi pada Masyarakat/Pelanggan

Prinsip new public management menekankan bahwa “segala sesuatu yang tidak bermanfaat bagi warga adalah pemborosan.” Kalimat ini mengandung makna bahwa administrasi bukanlah tujuan akhir, mempunyai satu tugas yaitu memberikan layanan kepada rakyat yang memang berhak mendapatkannya. Di beberapa negara pernah dikembangkan apa yang disebut “citizen charta” (piagam warga) yang merangkum hak-hak apa saja yang dimiliki warga sebagai warga pembayar pajak kepada negara. Ini artinya, warga tidak dilihat sebagai abdi, melainkan sebagai pelanggan yang karena pajak yang dibayarkannya, mempunyai hak atas layanan dalam jumlah dan kuantitas tertentu. Jadi, negara dilihat sebagai suatu perusahaan jasa modern yang kadang-kadang bersaing dengan pihak swasta, tetapi di lain pihak, dalam bidang-bidang tertentu memonopoli layanan jasa, dengan memberikan layanan dengan kualitas maksimal sejalan dengan benchmarking dan administrasi publik lainnya. Tugas admistrasi (pemerintah) adalah menciptakan

26

transparansi dan tercapainya layanan, memberdayakan personil dalam melayani masyarakat, serta menciptakan kondisi yang berorientasi pada pelayanan.

5) Personalia

Personalia merupakan faktor kunci bagi suksesnya sebuah proses modernisasi. Modernisasi administrasi publik hanya akan berhasil apabila potensi sumber daya manusia dimanfaatkan secara maksimal dan memperbaiki jika ada kekurangan. Dalam proses modernisasi penting sekali melibatkan karyawan dengan menentukan tujuan-tujuan yang jelas dan menunjukkan keuntungan apa saja yang mereka miliki dengan tujuan yang jelas tersebut, meningkatkan kompetensi dan kualitas pegawai, di mana proses untuk menjadi karyawan dalam kantor publik harus berdasarkan kualifikasi dan reliabilitas.

6) Teknik Informasi

Prinsip-prinsip manajemen yang telah diuraikan di atas serta berbagai bentuk pengendaliannya membutuhkan suatu sistem informasi yang sempurna. Penggabungan informasi dan komunikasi yang cepat, pemadatan data untuk pengendalian dan kemungkinan mengakses kumpulan data guna memenuhi keinginan pelanggan, membutuhkan jaringan alat pengolahan data sehingga pekerjaan bisa dilakukan dengan cepat, akurat dan dapat dipercaya.

7) Manajemen Mutu

Manajemen mutu di sini adalah bahwa ‘administrasi’ melakukan segala sesuatu dalam rangka mengorganisir proses-proses produksi, standar dan sumber daya bersama para pegawai. Tujuannya adalah merespon kebutuhan pelanggan (dalam hal ini adalah masyarakat).

27

Kriteria pokok yang mendasari pelaksanaan manajemen publik dewasa ini adalah ekonomi, efisiensi, efektivitas, transparansi dan akuntabilitas publik.Tujuan yang dikehendaki masyarakat yang mencakup pertanggungjawaban mengenai pelaksanaan value for money, yaitu ekonomis (hemat cermat) dalam pengadaan dan alokasi sumber daya, efisiensi (berdaya guna) dalam penggunaan sumber daya, serta efektif (berhasil guna) dalam mencapai tujuan dan sasaran. Menurut Mardiasmo (2002:127) “Value for money merupakan inti pengukuran kinerja keuangan dan non keuangan pada organisasi sektor publik. Kinerja anggaran sektor publik harus dinilai dari sisi output, input dan outcome secara bersama-sama”.

Agar dalam menilai kinerja keuangan sektor publik dapat dilakukan secara objektif, maka diperlukan indikator kinerja. Menurut Mardiasmo (2002:130) “Indikator kinerja value for money dapat dibagi menjadi dua, yaitu :petama Indikator alokasi biaya (ekonomi dan efisiensi) dan Indikator kualitas pelayanan (efektivitas)”. “Indikator value for money menekankan pada tiga elemen utama yanitu ekonomi, efisiensi, dan efektivitas atau lebih dikenal 3E”, (Mardiasmo, 2002:4). Ekonomi berhubungan dengan biaya pengadaan (cost of inputs). Dengan kata lain, ekonomi adalah praktek pembelian barang dan jasa input dengan tingkat kualitas tertentu pada harga terbaik yang dimungkinkan, mencakup juga pengelolaan secara hati-hati atau cermat dan tidak ada pemborosan. Efisiensi menggambarkan hubungan antara masukan sumber daya dengan keluaran yang dihasilkan. Kegiatan dikatakan efisiensi apabila output tertentu dapat dicapai sumber daya seminimal mungkin. Efektivitas adalah ukuran berhasil tidaknya

28

suatu organisasi mencapai tujuannnya. Efektifitas menggambarkan kontribusi output terhadap pencapaian tujuan dan sasaran yang telah ditetapkan.

2.1.2 Anggaran

2.1.2.1 Pengertian Anggaran

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial (Mardiasmo, 2009). Lebih rinci lagi, Halim (2013: 22) mengartikan anggaran yaitu rencana kegiatan yang diwujudkan dalam bentuk finansial, meliputi usulan pengeluaran yang diperkirakan untuk suatu periode waktu, serta usulan cara-cara memenuhi pengeluaran tersebut. Dalam konteks otonomi daerah dan desentralisasi, anggaran menduduki posisi yang penting. Proses dan metode untuk mempersiapkan suatu anggaran disebut dengan penganggaran. Dalam sektor publik, penganggaran merupakan tahapan yang cukup rumit dan penuh dengan nuansa politik. Berbeda dengan sektor swasta atau bisnis, anggaran dianggap sebagai rahasia perusahaan yang tertutup bagi publik, sedangkan pada sektor publik anggaran dianggap sebagai alat akuntabilitas publik di dalam mengelola dana publik dan program-program yang didanai dengan uang publik sehingga anggaran pada sektor publik justru harus diinformasikan untuk didiskusikan secara terbuka.

Anggaran publik merupakan kegiatan yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Dalam bentuk yang paling sederhana, anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi

29

mengenai pendapatan, belanja, dan aktivitas. (Mardiasmo, 2009) Anggaran berisi estimasi mengenai apa yang akan dilakukan organisasi di masa yang akan datang. Setiap anggaran memberikan informasi mengenai apa yang hendak dilakukan dalam beberapa periode yang akan datang. Menurut Undang-Undang (UU) Nomor 17 Tahun 2003 tentang Keuangan Negara, menyatakan bahwa anggaran adalah alat akuntabilitas, manajemen, dan kebijakan ekonomi. Anggaran sebagai instrumen kebijakan ekonomi berfungsi untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara. Anggaran dapat diinterpretasikan sebagai paket pernyataan perkiraan dan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang. Di dalam tampilannya, anggaran selalu menyertakan data penerimaan dan pengeluaran yang terjadi di masa lalu. Kebanyakan organisasi sektor publik melakukan pembedaan krusial antara tambahan modal dan penerimaan, serta tambahan pendapatan dan pengeluaran. (Indra Bastian, 2006: 163-164)

Anggaran merupakan suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan dan dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka waktu (periode) mendatang. Dari pengertian tersebut, dapat diketahui bahwa anggaran merupakan hasil kerja (output) terutama berupa taksiran-taksiran yang akan dilaksanakan masa mendatang. Karena anggaran merupakan hasil kerja (output), anggaran dituangkan dalam suatu naskah tulisan yang disusun secara teratur dan sistematis. Sementara itu, penganggaran adalah proses kegiatan yang menghasilkan anggaran tersebut sebagai hasil kerja, serta proses kegiatan yang berkaitan dengan pelaksanaan fungsi- fungsi anggaran, yaitu

30

fungsi-fungsi pedoman kerja, alat pengoordinasian kerja, dan alat pengawasan kerja(Arfan Ikhsan Lubis, 2011: 226) Dari uraian di atas dapat disimpulkan bahwa anggaran merupakan pernyataan mengenai perkiraan rencana kerja yang berisi penerimaan dan pengeluaran yang disusun secara sistematis untuk periode yang akan datang.

2.1.2.2 Karakteristik Anggaran

Roman L. Weil and Michael W. Maher, (2005) menyebutkan bahwa organisasi menggunakan anggaran untuk merencanakan, mengkoordinasikan, dan mengkomunikasikan kinerja yang dituju, maka untuk mengevaluasi dan menghargai kinerja yang sebenarnya. Anggaran operasional adalah pernyataan kuantitatif tujuan disetujui dan rencana tindakan manajemen untuk unit organisasi atau kegiatan untuk jangka waktu tertentu. Daftar berikut memperluas fitur penting dari definisi ini:

1) Kuantitatif pernyataan. Anggaran berisi informasi kuantitatif, dinyatakan dalam metrik keuangan.

2) Disetujui tujuan dan rencana. Manajer mengusulkan dan menyetujui anggaran. 3) Tindakan manajemen. Manajer memiliki tanggung jawab untuk melaksanakan rencana yang menetapkan anggaran untuk mencapai tujuan tertentu. hal ini biasanya mengacu pada manajer sebagai atasan atau bawahan, tergantung pada posisi relatif mereka dalam hirarki manajemen.

4) Organisasi unit atau kegiatan. Anggaran berlaku untuk unit organisasi (atau kelompok unit) atau kegiatan. Sementara anggaran operasional ada di hampir semua organisasi bisnis besar, jenis lain dari organisasi, seperti pemerintah dan organisasi nirlaba, semakin menggunakannya.

31

5) Periode waktu. Organisasi menentukan anggaran mereka untuk jangka waktu tertentu (biasanya satu tahun, sering dibagi menjadi empat).

Anggaran sektor publik mempunyai karakteristik sebagai berikut: (Indra Bastian, 2009 : 81)

1) Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan. 2) Anggaran umumnya mencakup jangka waktu tertentu, satu atau beberapa

tahun.

3) Anggaran berisi komitmen atau kesanggupan manajemen untuk mencapai sasaran yang ditetapkan.

4) Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran.

5) Sekali disusun, anggaran hanya dapat diubah dalam kondisi tertentu.

2.1.2.3 Manfaat Anggaran

Marconi dan Siegel (1989: 125) mengatakan bahwa anggaran mempunyai manfaat sebagai berikut:

1) Anggaran merupakan hasil proses perencanaan. Anggaran sebagai hasil dari negosiasi diantara anggota-anggota dominan didalam suatu organisasi, maka anggaran mewakili konsensus mengenai tujuan kegiatan dimasa yang akan datang.

2) Anggaran sebagai blueprimt kegiatan perusahaan, sehingga anggaran dapat merefleksikan prioritas alokasi sumber daya yang dimiliki perusahaan.

3) Anggaran merupakan alat komunikasi internal yang menghubungkan departemen atau divisi dengan departemen (divisi lain) dalam organisasasi maupun dengan top management.

32

4) Anggaran menyediakan informasi tentang hasil kegiatan yang sesungguhnya dibandingkan dengan standar yang telah ditetapkan.

5) Anggaran sebagai alat pengendalian yang mengarahkan manajemen untuk menentukan bagian organisasi yang kuat dan yang lemah. Hal ini akan dapat mengarahkan manajemen untuk menentukan tindakan koreksi yang harus diambil.

6) Anggaran mempengaruhi dan memotivasi manajer dan karyawan untuk bekerja dengan konsisten, efektif dan efisien dalam kondisi kesesuaian tujuan antara tujuan perusahaan dengan tujuan karyawan.

Ada beberapa alasan penyebab anggaran dianggap penting (Mardiasmo, 2009), yaitu:

1) Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial-ekonomi, menjamin kesinambungan, dan meningkatkan kualitas hidup masyarakat;

2) Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tidak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas; dan

3) Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggungjawab terhadap rakyat.

2.1.2.4 Fungsi Anggaran

Mardiasmo (2009) dalam Abdul Halim (2013: 50-52) mengidentifikasi beberapa fungsi anggaran dalam manajemen sektor publik adalah sebagai berikut: 1) Alat perencanaan; Anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang

33

dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut. Anggaran sebagai alat perencanaan digunakan untuk:

a. Merumuskan tujuan serta sasaran kebijakan agar sesuai dengan visi dan misi yang ditetapkan;

b. Merencanakan berbagai program dan kegiatan untuk mencapai tujuan organisasi serta alternatif pembiayaannya;

c. Mengalokasikan dana pada berbagai program dan kegiatan yang telah disusun; dan

d. Menentukan indikator kinerja dan tingkat pencapaian strategi. ) Alat pengendalian;

2) Anggaran sebagai instrumen pengendalian digunakan untuk menghindari adanya pengeluaran yang terlalu besar (overspending), terlalu rendah (underspending), salah sasaran (missappropriation), atau adanya penggunaan yang tidak semestinya (misspending). Anggaran merupakan alat untuk mengawasi kondisi keuangan dan pelaksanaan operasional program atau kegiatan pemerintah. Sebagai alat pengendalian manajerial, anggaran sektor publik digunakan untuk meyakinkan bahwa pemerintah mempunyai uang yang cukup untuk memenuhi kewajibannya. Pengendalian anggaran sektor publik dapat dilakukan dengan empat cara, yaitu:

a. Membandingkan kinerja aktual dengan kinerja yang dianggarkan; b. Menghitung selisih anggaran;

c. Menemukan penyebab yang dapat dikendalikan dan tidak dapat dikendalikan atas suatu varians;

34 3) Alat kebijakan fiskal;

Melalui anggaran organisasi sektor publik dapat menentukan arah atas kebijakan tertentu. Anggaran sebagai alat kebijakan fiskal pemerintah, digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui anggaran sektor publik dapat diketahui arah kebijakan fiskal pemerintah, sehingga dapat dilakukan prediksi dan estimasi ekonomi.

4) Alat politik;

Pada sektor publik, anggaran merupakan dokumen politik sebagai bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu. Anggaran digunakan untuk memutuskan prioritas-prioritas dan kebutuhan keuangan terhadap prioritas-prioritas tertentu. Anggaran tidak sekedar masalah teknik, melainkan diperlukan keterampilan berpolitik, membangun koalisi, keahlian bernegosiasi, dan pemahaman tentang manajemen keuangan sektor publik yang memadai oleh para manajer publik. Oleh karena itu, kegagalan dalam melaksanakan anggaran akan dapat menjatuhkan kepemimpinan dan kredibilitas pemerintah.

5) Alat koordinasi dan komunikasi;

Melalui dokumen anggaran yang komprehensif, sebuah bagian atau unit kerja atau departemen yang merupakan sub-organisasi dapat mengetahui apa yang harus dilakukan dan apa yang akan dilakukan oleh bagian/unit kerja lainnya. Oleh karena itu, anggaran dapat digunakan sebagai alat koordinasi dan komunikasi antara dan seluruh bagian dalam pemerintahan.

35 6) Alat penilaian kinerja;

Kinerja eksekutif dinilai berdasarkan pencapaian target anggaran, efektivitas dan efisiensi pelaksanaan anggaran. Kinerja manajer publik dinilai berdasarkan berapa hasil yang dicapai dikaitkan dengan anggaran yang telah ditetapkan. Anggaran merupakan alat yang efektif untuk pengendalian dan penilaian kinerja.

7) Alat motivasi;

Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya agar dapat bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan tujuan organisasi yang ditetapkan. Agar dapat memotivasi pegawai, anggaran hendaknya bersifat challenging.

8) Alat menciptakan ruang publik.

Fungsi ini hanya berlaku pada organisasi sektor publik, karena pada organisasi swasta anggaran merupakan dokumen rahasia yang tertutup untuk publik. Masyarakat dan elemen masyarakat lainnya nonpemerintah, seperti LSM, Perguruan Tinggi, Organisasi Keagamaan, dan organisasi masyarakat lainnya, harus terlibat dalam proses penganggaran publik. Keterlibatan mereka dapat bersifat langsung dan tidak langsung. Keterlibatan langsung masyarakat dalam proses penganggaran dapat dilakukan mulai dari proses penyusunan perencanaan pembangunan maupun rencana kerja pemerintah (daerah), sedangkan keterlibatan secara tidak langsung dapat melalui perwakilan mereka di lembaga legislatif (DPR/DPRD).

36

2.1.2.5 Siklus Anggaran

Siklus anggaran adalah masa atau jangka waktu mulai saat anggarandisusun sampai dengan saat perhitungan anggaran disahkan dengan undang-undang.Menurut Mardiasmo (2004) siklus anggaran meliputi empat tahap, yaitu:

1) Tahap Persiapan Anggaran (Budget Preparation)

Pada tahap persiapan anggaran dilakukan taksiran pengeluaran atas dasartaksiran pendapatan yang tersedia. Terkait dengan masalah tersebut, yang perludiperhatikan adalah sebelum menyetujui taksiran pengeluaran, hendaknya terlebihdahulu dilakukan penaksiran pendapatan secara lebih akurat. Selain itu, harusdisadari adanya masalah yang cukup berbahaya jika anggaran pendapatandiestimasi pada saat bersamaan dengan pembuatan keputusan tentang anggaranpengeluaran.

2) Tahap Ratifikasi Anggaran (budget ratification)

Pada tahap ini pimpinan eksekutif harus mempunyai kemampuan untukmenjawab dan memberikan argumentasi yang rasional atas segala pertanyaan-pertanyaan dan bantahan-bantahan dari pihak legislatif.

3) Tahap Pelaksanaan Anggaran (budget implementation)

Dalam tahap pelaksanaan anggaran ini, hal terpenting yang harusdiperhatikan manajer keuangan publik adalah dimilikinya sistem informasiakuntansi dan sistem pengendalian manajemen. Manajer keuangan publik dalamhal ini bertanggung jawab untuk menciptakan sistem akuntansi yang memadai danhandal untuk perencanaan dan pengendalian anggaran yang telah

37

disepakati, danbahkan dapat diandalkan untuk tahap penyusunan anggaran periode berikutnya.

4) Tahap Pelaporan dan Evaluasi Anggaran

Tahap ini terkait dengan aspek akuntabilitas. Jika tahap implementasitelah didukung dengan sistem akuntansi dan sistem pengendalian manajemenyang baik, maka diharapkan tahap budget reporting and evaluation tidak akanmenemui banyak masalah.

2.1.2.6 Pendekatan dalam Penyusunan Anggaran

Secara garis besar, pendekatan dalam penyusunan anggaran dibagi menjadi 3 kelompok, yaitu:

1) Top down approach (bersifat dari atas-ke-bawah)

Dalam penyusunan anggaran ini, manajemen senior menetapkan anggaran bagi tingkat yang lebih rendah sehingga pelaksana anggaran hanya melakukan apa saja yang telah disusun. Tapi pendekatan ini jarang berhasil karena mengarah kepada kurangnya komitmen dari sisi pembuat anggaran dan hal ini membahayakan keberhasilan rencana anggaran.

2) Bottom up approach (bersifat dari bawah-ke-atas)

Pada bottom up approach, anggaran sepenuhnya disusun oleh bawahan dan selanjutnya diserahkan atasan untuk mendapatkan pengesahan. Dalam pendekatan ini, manajer tingkat yang lebih rendah berpartisipasi dalam menentukan besarnya anggaran. Pendekatan dari bawah ke atas dapat menciptakan komitmen untuk mencapai tujuan anggaran, tetapi apabila tidak dikendalikan dengan hati-hati dapat menghasilkan jumlah yang sangat mudah atau yang tidak sesuai dengan tujuan keseluruhan perusahaan.

38 3) Kombinasi top down dan bottom up

Kombinasi antara kedua pendekatan inilah yang paking efektif. Pendekatan ini menekankan perlunya interaksi antara atasan dan bawahan secara bersama sama menetapkan anggaran yang terbaik bagi perusahaan.

2.1.3 Penganggaran Partisipatif

2.1.3.1 Pengertian Penganggaran Partisipatif

Partisipasi dalam proses penyusunan anggaran dianggap sebagian orang sebagai obat mujarab untuk memenuhi kebutuhan akan harga diri dan aktualisasidari para anggota organisasi. Dengankata lain, pekerja dan manajer tingkat bawah memiliki suara dalam proses manajemen. Partisipasi secara luas pada dasarnya merupakan prosesorganisasional, di mana para individual terlibat dan mempunyai pengaruh dalam pembuatan keputusan yang mempunyai pengaruh secara langsung terhadap paraindividu tersebut (Supomo dan Indriantoro, 1998). Partisipasi adalah suatu “proses pengambilan keputusan bersama oleh dua bagian atau lebih pihak dimana keputusan tersebut akan memiliki dampak masa depan terhadap mereka yang membuatnya.” Arfan dan Muhammad, (2008: 173-175)

Menurut Brownell (1982) dalam Eka Yuda (2013) partisipasi merupakan proses dimana individu-individu terlibat langsung didalamnya dan mempunyai pengaruh pada penyusunan target anggaran yang kinerjanya akan dievaluasi dan kemungkinan akan dihargai atas dasar pencapaian target anggaran mereka. Jadi, partisipasi penyusunan anggaran adalah keterlibatan pihak – pihak secara langsung dalam proses pengambilan kebijakan penyusunan anggaran.

39

2.1.3.2 Manfaat Penganggaran Partisipatif

Manfaat dari penganggaran partisipatif menurut Arfan Ikhsan dan Muhammad Ishak (2005: 175) adalah:

1) Partisipan menjadi terlibat secara emosi dan bukan hanya secara tugas dalam pekerjaan mereka. Partisipasi dapat meningkatkan moral dan mendorong inisiatif yang lebih besar pada semua tingkatan manajemen.

2) Partisipasi juga berarti meningkatkan rasa kesatuan kelompok, yang pada gilirannya cenderung meningkatkan kerja sama antar- anggota kelompok dalam penetapan tujuan. Tujuan organisasi yang dibantu penetapannya oleh orang-orang tersebut, kemudian akan dipandang sebagai tujuan yang selaras dengan tujuan pribadi mereka.

3) Partisipasi berarti juga berkaitan dengan penurunan tekanan dan kegelisahan yang berkaitan dengan anggaran. Hal ini disebabkan orang yang berpartisipasi dalam penetapan tujuan mengetahui bahwa tujuan tersebut wajar dan dapat dicapai.

4) Partisipasi juga dapat menurunkan ketidakadilan yang dipandang ada dalam alokasi sumber daya organisasi antara subunit organisasi, serta reaksi negatif yang dihasilkan dari persepsi semacam itu. Manajer yang terlibat dalam penetapan tujuan akan memiliki pemahaman yang lebih baik mengenai penyebab sumber daya dialokasikan dengan cara demikian.

5) Melalui proses negosiasi dan banyak diskusi anggaran yang terjadi dalam rapat, manajer akan menyadari masalah dari rekan-rekannya di unit organisasi lainnya dan memiliki pemahaman yang lebih baik atas saling ketergantungan