ANALISIS PERBANDINGAN LAPORAN KEUANGAN

TAHUN 2011 – 2012 PADA PT. PALEM BAJA PALEMBANG

Abdullah Aziz Dina Oktaviana

Jurusan Akuntansi

POLITEKNIK PALCOMTECH PALEMBANG Abstrak

Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan PT. Palem Baja Palembang dengan menggunakan analisis keuangan seperti analisis horizontal, analisis vertikal dan menggunakan rasio-rasio keuangan diantaranya adalah rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas. Data yang digunakan adalah data sekunder yang diperoleh secara tidak langsung melainkan melalui media perantara. Jenis penelitian ini adalah deskriptif dengan teknik analisis kuantitatif. Berdasarkan hasil penelitian PT. Palem Baja Palembang bahwa perusahaan telah dapat memenuhi kewajibannya dalam melunasi hutang jangka pendek maupun jangka panjang akan tetapi perusahaan haruslah meningkatkan modal usaha agar kinerja keuangan perusahaan tersebut meningkat, sehingga dengan menggunakan analisis perbandingan laporan keuangan ini perusahaan dapat mengukur kemampuannya dalam memenuhi kewajibannya serta dapat meningkatkan kinerja keuangan agar perusahaan dapat berkembang dan menekan pengeluaran yang tidak efektif untuk menunjang kinerja perusahaan.

Kata kunci : Analisis laporan keuangan, analisis horizontal, analisis vertikal, rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas.

PENDAHULUAN

Perusahaan-perusahaan yang tumbuh dan berkembang pasti mempunyai tujuan untuk menghasilkan laba yang optimal, sehingga mendorong persaingan antar perusahaan untuk meningkatkan laba. Dengan adanya persaingan ini perusahaan harus meningkatkan serta mengukur kinerja keuangan dengan cara melakukan suatu penganalisisan. Analisis yang digunakan seperti analisis laporan keuangan diantaranya adalah analisis horizontal, analisis vertikal, analisis rasio likuiditas, analisis rasio solvabilitas, analisis rasio rentabilitas dan analisis rasio aktivitas. PT Palem Baja merupakan perusahaan dibidang sektor perkebunan karet yang bergerak dalam bidang agro bisnis dan kontraktor. Perusahaan ini memiliki dua lahan perkebunan yaitu kebun limau dan kebun tanjung air putih. Perusahaan ini menggunakan biaya produksi untuk mengetahui biaya yang terjadi dalam memproduksi karet. Perusahaan ini sangat mengutamakan peningkatan produktivitas karet yang bertujuan untuk memperoleh hasil (lateks) yang sebanyak-banyaknya dari tanaman karet dengan kualitas baik dan nilai produksi yang tinggi agar dapat memenuhi standar.

PT. Palem Baja memerlukan adanya perbandingan laporan keuangan dalam kinerja perusahaan, dengan adanya laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan, kinerja serta adanya modal kerja guna mencapai proporsi modal kerja yang efisien. Dalam pengelolaan asset, perusahaan memerlukan perhatian yang lebih terhadap pengelolaan modal kerjanya, karena dalam hal ini merupakan bagian yang cukup besar dari aktiva. Modal kerja dibutuhkan oleh setiap perusahaan untuk membelanjai operasinya sehari-hari, misalnya untuk pembelian bahan

laporan keuangan perusahaan yang telah di dapat.

LANDASAN TEORI Akuntansi

Akuntansi menurut Harahap dalam A Statement of Basic Accounting Theory (ASOBAT) (2008:05) adalah Proses mengidentifikasikan, mengukur, dan menyampaikan informasi ekonomi sebagai bahan informasi dalam hal mempertimbangkan berbagai alternatif dalam mengambil kesimpulan oleh pemakainya.

Akuntansi menurut Soemarso (2004:03) adalah “Proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”.

Laporan Keuangan

Laporan keuangan menurut Rahardjo (2001:45) adalah “Laporan pertanggung jawaban manajer atau pimpinan perusahaan atas pengelolaan perusahaan yang dipercayakan kepadanya kepada pihak-pihak luar perusahaan seperti pemilik perusahaan (pemegang saham), pemerintah instansi pajak, dan pihak lainnya yang berkepentingan”.

Laporan keuangan menurut Baridwan (2008:17) adalah “Merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Dibuat oleh manajemen dengan tujuan untuk mempertanggung jawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan”.

Analisis Laporan Keungan

Analisis laporan keuangan merupakan suatu hubungan angka dalam laporan keuangan untuk membantu pemakai dalam memprakirakan masa depan mengenai perubahan suatu fenomena dengan cara membandingakan, mengevaluasi dan menganalisis kecenderungan.

Menurut Soemarso (2004:380) adalah “Hubungan antara suatu angka dalam laporan dengan angka lain yang mempunyai makna atau dapat menjelaskan arah perubahan suatu fenomena”.

Menurut Rahardjo (2001:85) adalah “untuk membantu pemakai dalam memprakirakan masa depan dengan cara membandingkan, mengevaluasi, dan menganalisis kecenderungan”.

Neraca

Neraca menurut Skousen (2001:41) adalah “Laporan keuangan melaporkan asset, kewajiban dan ekuitas pemilik suatu perusahaan pada tanggal tertentu”.

Neraca menurut Baridwan (2008:19) adalah “Laporan yang menunjukkan keadaan keuangan suatu unit usaha pada tanggal tertentu dan ditunjukkan dengan jumlah harta yang dimiliki (aktiva) dan jumlah kewajiban (pasiva) atau sumber-sumber yang digunakan untuk investasi tersebut”.

Laporan laba rugi menurut Baridwan (2008:29) adalah “Suatu laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu”.

Analisis Horizontal

Menurut Rahardjo (2001:88) Analisis horizontal adalah Perubahan nilai rupiah dan persentase (indeks) pada laporan keuangan. Pembandingan data keuangan untuk periode dua tahun atau lebih.

Analisis Vertikal

Menurut Rahardjo (2001:88) Analisis vertikal adalah Laporan ukuran umum (commonsize statements). Laporan yang menunjukkan item-item yang berlainan ditampilkan dalam bentuk persentase dari pada bentuk nilai rupiah.

Analisis Rasio Likuiditas

Likuiditas menurut Rahardjo (2001:99) adalah “Kemampuan perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi (dalam jangka pendek atau satu tahun terhitung dari tanggal neraca dibuat)”.

Analisis Rasio Solvabilitas

Solvabilitas menurut Rahardjo (2001:101) adalah “Kemampuan perusahaan untuk memenuhi seluruh kewajibannya (baik jangka pendek maupun jangka panjang). Rasio ini mengukur kontribusi pemilik (pemodal atau pemegang saham) dibandingkan dengan dana yang berasal dari kreditor”.

Analisis Rasio Rentabilitas

Rentabilitas menurut Rahardjo (2001:104) adalah “Kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan modal yang tertanam di dalamnya. Rentabilitas sering juga dikelompokkan menjadi satu dengan profitabilitas atau kemampuan perusahaan menghasilkan keuntungan dari penjualan barang atau jasa yang diproduksinya”.

Analisis Rasio Aktivitas

Aktivitas menurut Rahardjo (2001:107) adalah “Menunjukkan tingkat aktivitas atau efisiensi penggunaan dana yang tertanam pada pos-pos dalam neraca perusahaan”.

HASIL DAN PEMBAHASAN ANALISIS

1. Analisis Horizontal

Berikut ini adalah hasil analisis horizontal terhadap neraca dan laba rugi PT. Palem Baja Palembang.

Analisis horizontal Neraca PT. Palem Baja Palembang Pos-Pos Neraca 2011 2012 Jumlah Perbandingan (naik/turun) Persentase (%) Jumlah aktiva lancar 785.619.454 1.474.019.511 688.400.057 87.63 Jumlah aktiva tetap 14.505.531.390 15.388.335.184 882.803.794 6.09 Jumlah kewajiban lancar 1.450.478.500 966.756.547 (483.721.953) (33.35) Jumlah kewajiban

jk.panjang 6.503.875.212 8.245.062.561 1.741.187.349 26.77 Modal 7.336.797.132 7.650.535.587 313.738.455 4.28 Sumber : PT. Palem Baja Palembang, 2012

Tabel 2.

Analisis Horizontal Laba Rugi PT. Palem Baja Palembang

Uraian 2011 2012 Jumlah Perbandingan (naik/turun) Persentase (%) Laba Kotor 2.388.840.749 2.654.138.449 265.297.700 11.11 Laba Usaha 579.597.721 807.718.810 228.121.89 39.36 Laba Bersih 37.530.151 313.738.456 334.518.497 891.33 Sumber : PT. Palem Baja Palembang, 2012

Berdasarkan tabel di atas, laporan neraca PT Palem Baja Palembang untuk tahun 2011 – 2012 menunjukkan peningkatan jumlah aktiva lancar sebesar 87,63%. Jumlah aktiva tetap sebesar 6,09%. Pada pos pasiva kewajiban lancar sebesar 33,35%. Jumlah kewajiban jk.panjang sebesar 26,77% dan ekuitas sebesar 4,28%.

laporan laba rugi PT. Palem Baja Palembang untuk tahun 2011 – 2012 menunjukkan peningkatan laba sebesar Rp 334.518.497 atau 891,33%.

2. Analisis Vertikal

Berikut ini adalah hasil analisis vertikal terhadap neraca dan laba rugi PT. Palem Baja Palembang.

Tabel 3.

Analisis terhadap Neraca PT. Palem Baja Palembang

Pos-Pos Neraca 2011 2012 Persentase (%)

2011 2012

Jumlah aktiva lancar 785.619.454 1.474.019.511 5 9 Jumlah aktiva tetap 14.505.531.390 15.388.335.184 95 91 Jumlah kewajiban lancar 1.450.478.500 966.756.547 10 6 Jumlah kewajiban jk.panjang 6.503.875.212 8.245.062.561 43 49

Modal 7.336.797.132 7.650.535.587 47 45

Tabel 4.

Analisis terhadap laba Rugi PT. Palem Baja Palembang

Uraian 2011 2012 Persentase (%)

2011 2012 Laba Kotor 2.388.840.749 2.654.138.449 45 58 Laba Usaha 579.597.721 807.718.810 11 18

Laba Bersih 37.530.151 313.738.456 1 7

Sumber : PT. Palem Baja Palembang, 2012

Berdasarkan tabel di atas, laporan neraca PT. Palem Baja Palembang untuk tahun 2011 jumlah aktiva lancar sebesar 5%. Jumlah aktiva tetap sebesar 95%. Pada pos pasiva kewajiban lancar sebesar 10%. Jumlah kewajiban jk.panjang sebesar 43% dan ekuitas sebesar 47%. Untuk tahun 2012 jumlah aktiva lancar sebesar 9%. Jumlah aktiva tetap sebesar 91%. Pada pos pasiva kewajiban lancar sebesar 6%. Jumlah kewajiban jk.panjang sebesar 49% dan ekuitas sebesar 45%.

laporan laba rugi PT. Palem Baja Palembang untuk tahun 2011 untuk jumlah laba kotor sebesar 45%, jumlah laba usaha sebesar 11% dan jumlah laba bersih sebesar 1%. Untuk tahun 2012 jumlah laba kotor sebesar 58%, jumlah laba usaha sebesar 18% dan jumlah laba bersih sebesar 7%.

3. Analisis Rasio Likuiditas a. Analisis rasio lancar

Rasio Lancar =Jumlah Aktiva Lancar Jumlah Hutang Lancar

Tabel 5.

Persentase perhitungan rasio lancar PT. Palem Baja Palembang

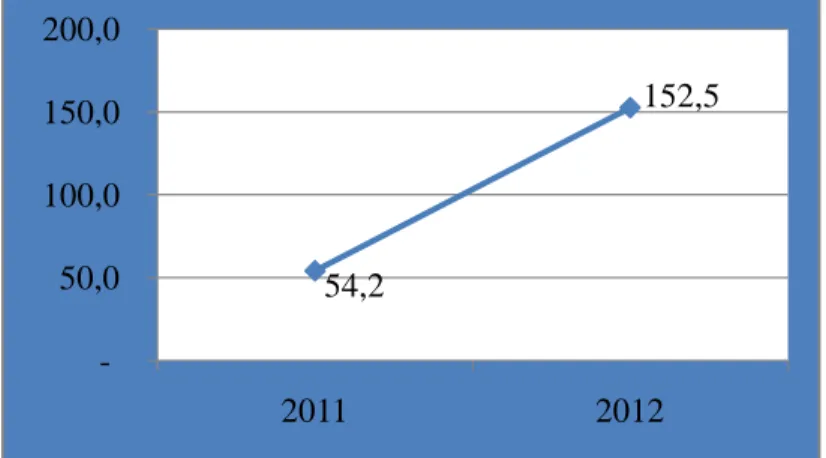

Tahun Rasio Lancar

2011 785.619.454

1.450.478.500= 54,2

2012 1.474.019.511

966.756.547 = 152,5 Sumber : PT. Palem Baja Palembang, 2012

Sumber : PT. Palem Baja Palembang, 2012

Gambar 1. Grafik perkembangan rasio lancar

PT. Palem Baja Palembang

Rasio lancar pada PT. Palem Baja Palembang pada tahun 2011 sebesar 54,2% dan pada tahun 2012 sebesar 152,5%. Dengan demikian rasio lancar pada PT. Palem Baja mengalami kenaikan sebesar 98,3%, sehingga perusahaan dapat memenuhi kewajiban jangka pendeknya.

b. Analisis rasio cepat

Rasio Cepat =Jumlah Aktiva Lancar − PersediaanJumlah Hutang Lancar

Tabel 6.

Persentase perhitungan rasio cepat PT. Palem Baja Palembang

Tahun Rasio Cepat

2011 785.619.454 − 61.546.500 1.450.478.500 = 49,9

2012 1.474.019.511 − 0

966.756.547 = 152,5 Sumber : PT. Palem Baja Palembang, 2012

54,2 152,5 -50,0 100,0 150,0 2011 2012

Sumber : PT. Palem Baja Palembang, 2012

Gambar 2. Grafik perkembangan rasio cepat

PT. Palem Baja Palembang

Rasio cepat pada PT. Palem Baja Palembang pada tahun 2011 sebesar 49,9% dan pada tahun 2012 sebesar 152,5%. Dengan demikian rasio cepat pada PT. Palem Baja mengalami kenaikan sebesar 102,6%, sehingga perusahaan dapat membayar utang jangka pendeknya.

4. Analisis Rasio Solvabilitas

a. Analisis rasio hutang atas aktiva

Rasio Hutang atas Aktiva =Jumlah HutangJumlah Aktiva

Tabel 7.

Persentase perhitungan rasio hutang atas aktiva PT. Palem Baja Palembang

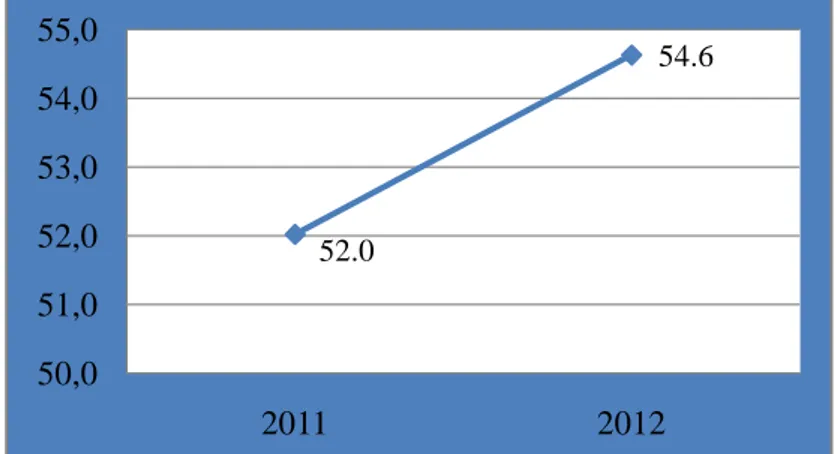

Tahun Rasio Hutang atas aktiva

2011 7.954.353.712

15.291.150.844= 52,0

2012 9.211.819.108

16.862.354.695= 54,6 Sumber : PT. Palem Baja Palembang, 2012

49,9 152,5 -50,0 100,0 150,0 200,0 2011 2012

Sumber : PT. Palem Baja Palembang, 2012

Gambar 3. Grafik perkembangan rasio hutang atas aktiva

PT. Palem Baja Palembang

Perbandingan rasio hutang atas aktiva pada PT. Palem Baja Palembang pada tahun 2011 sebesar 52,0% dan pada tahun 2012 sebesar 54,6%. Dengan demikian perbandingan rasio hutang atas aktiva pada PT. Palem Baja mengalami kenaikan sebesar 2,6%, sehingga perusahaan dapat memenuhi kewajibannya untuk membayar hutang jangka pendek maupun jangka panjang dengan mengukur kontribusi pemilik modal.

b. Analisis rasio modal atas hutang

Rasio Modal atas Hutang =Jumlah seluruh HutangJumlah Modal Sendiri

Tabel 8.

Persentase perhitungan rasio modal atas hutang PT. Palem Baja Palembang

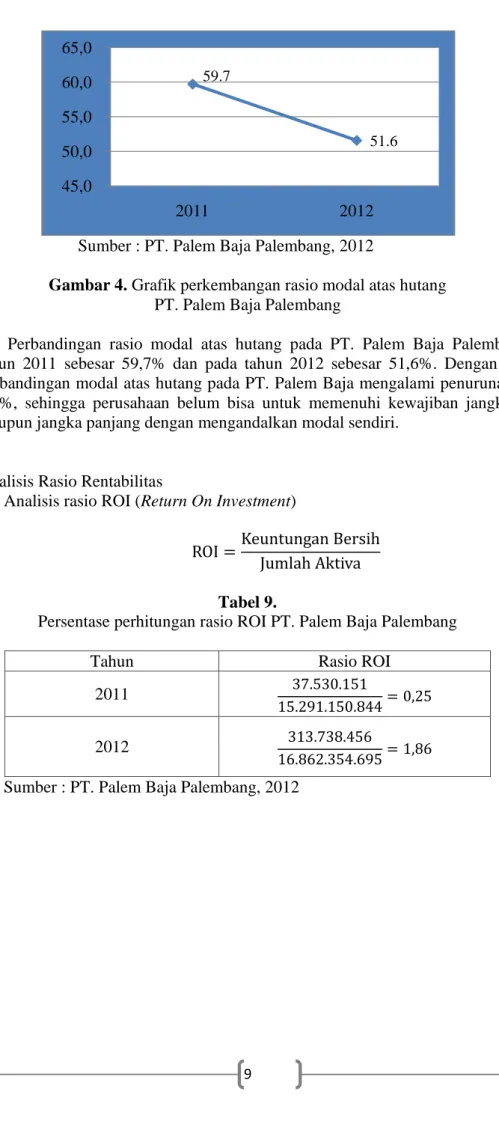

Tahun Rasio Modal atas hutang

2011 4.750.000.000

7.954.353.712= 59,7

2012 4.750.000.000

9.211.819.108= 51,6 Sumber : PT. Palem Baja Palembang, 2012

52.0 54.6 50,0 51,0 52,0 53,0 54,0 2011 2012

Sumber : PT. Palem Baja Palembang, 2012

Gambar 4. Grafik perkembangan rasio modal atas hutang

PT. Palem Baja Palembang

Perbandingan rasio modal atas hutang pada PT. Palem Baja Palembang pada tahun 2011 sebesar 59,7% dan pada tahun 2012 sebesar 51,6%. Dengan demikian perbandingan modal atas hutang pada PT. Palem Baja mengalami penurunan sebesar 8,1%, sehingga perusahaan belum bisa untuk memenuhi kewajiban jangka pendek maupun jangka panjang dengan mengandalkan modal sendiri.

5. Analisis Rasio Rentabilitas

a. Analisis rasio ROI (Return On Investment)

ROI = Keuntungan BersihJumlah Aktiva

Tabel 9.

Persentase perhitungan rasio ROI PT. Palem Baja Palembang

Tahun Rasio ROI

2011 37.530.151

15.291.150.844= 0,25

2012 313.738.456

16.862.354.695= 1,86 Sumber : PT. Palem Baja Palembang, 2012

59.7 51.6 45,0 50,0 55,0 60,0 65,0 2011 2012

Sumber : PT. Palem Baja Palembang, 2012

Gambar 5. Grafik perkembangan rasio ROI

PT. Palem Baja Palembang

Berdasarkan dari analisis yang telah dilakukan pada rasio rentabilitas terhadap rasio ROI (Return On Investment) dapat disimpulkan bahwa. Pada tahun 2011 angka perbandingan keuntungan bersih dan jumlah aktiva sebesar 0,25%, sedangkan pada tahun 2012 angka perbandingannya sebesar 1,86%. Dapat disimpulkan bahwa pada tahun 2012 terjadi peningkatan sebesar 1,61%.

6. Analisis Rasio Aktivitas

a. Analisis rasio perputaran modal kerja

Perputaran Modal Kerja =Jumlah PenjualanAktiva Lancar

Tabel 10.

Persentase perhitungan rasio perputaran modal kerja PT. Palem Baja Palembang

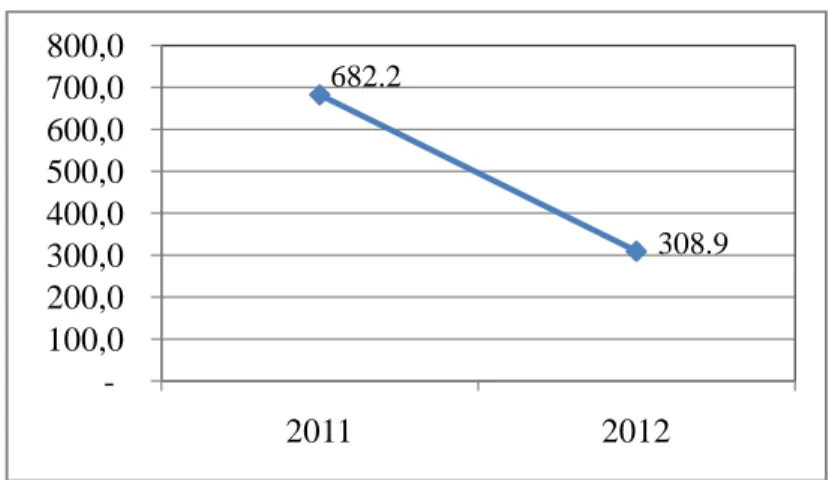

Tahun Perputara modal kerja

2011 5.359.565.136

785.619.454 = 682,2

2012 4.552.950.850

1.474.019.511= 308,9 Sumber : PT. Palem Baja Palembang, 2012

0.25 1.86 0,00 0,50 1,00 1,50 2011 2012

Sumber : PT. Palem Baja Palembang, 2012

Gambar 6. Grafik perkembangan rasio perputaran modal kerja

PT. Palem Baja Palembang

Beradasarkan hasil analisis terhadap perputaran modal kerja pada PT. Palem Baja pada tahun 2011 perbandingan jumlah penjualan dengan aktiva lancar sebesar 682,2%, sedangkan pada tahun 2012 sebesar 308,9%. Pada rasio aktivitas terhadap perputaran modal kerja terhadap PT. Palem Baja mengalami penurunan yang cukup signifikan sebesar 373,3%.

b. Analisis rasio perputaran aktiva tetap

Perputaran Aktiva Tetap =Jumlah PenjualanAktiva Tetap

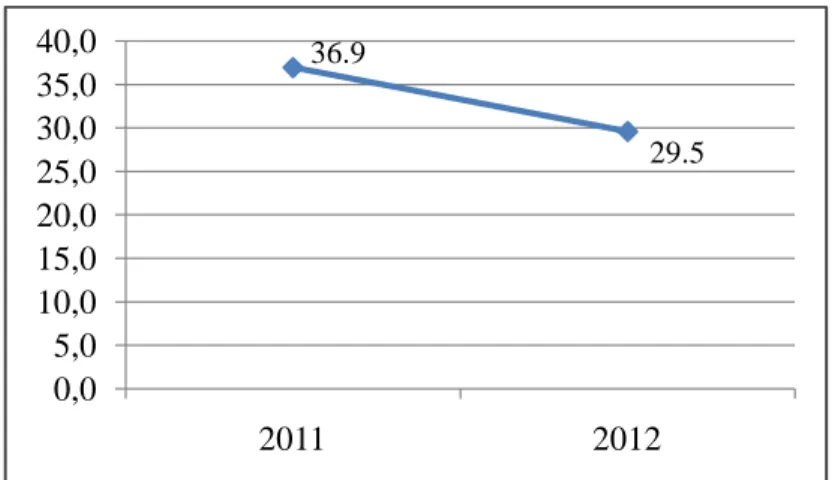

Tabel 11.

Persentase perhitungan perputaran aktiva tetap PT. Palem Baja Palembang

Tahun Perputaran aktiva tetap

2011 5.359.565.136

14.505.531.390= 36,9

2012 4.552.950.850

15.388.335.184= 29,5 Sumber : PT. Palem Baja Palembang, 2012

682.2 308.9 -100,0 200,0 300,0 400,0 500,0 600,0 700,0 800,0 2011 2012

Sumber : PT. Palem Baja Palembang, 2012

Gambar 7. Grafik perkembangan perputaran aktiva tetap

PT. Palem Baja Palembang

Berdasarkan hasil analisis yang telah dilakukan terhadap perputaran aktiva tetap pada PT. Palem Baja pada tahun 2011, perbandingan antara jumlah penjualan dengan aktiva tetap sebesar 36,9% dan di tahun 2012 sebesar 29,5%. Terjadi penurunan perputaran aktiva tetap sebesar 7,4%.

PENUTUP

Dengan melakukan analisis terhadap laporan keuangan pada perusahaan tersebut, maka penulis menyimpulkan bahwa laporan keuangan pada PT. Palem Baja Palembang telah dapat memenuhi kewajibannya untuk melunasi hutang jangka pendek maupun jangka panjang akan tetapi perusahaan haruslah meningkatkan modal usaha agar kinerja keuangan perusahaan tersebut meningkat, sehingga dengan menggunakan analisis laporan keuangan seperti halnya analisis horizontal, analisis vertikal dan analisis rasio-rasio seperti rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas akan dapat membantu untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2010. Prosedur Penelitian : Suatu Pendekatan Praktik. Jakarta : Rineka Cipta.

Baridwan, Zaki. 2008. Intermediate Accounting. Edisi Delapan. Yogyakarta : BPFE.

Harahap, Sofyan Safry. 2008. Teori Akuntansi. Edisi Revisi. Jakarta : PT. Raja Grafindo 36.9 29.5 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 2011 2012

Rahardjo, Budi. 2001. Akuntansi dan Keuangan Untuk Manajer Non Keuangan. Edisi Satu. Yogyakarta : Andi.

Sangadji, Etta Mamang & Sopiah. 2010. Metodologi Penelitian – Pendekatan Praktis dalam Penelitian. Yogyakarta : Andi.

Skousen, K. Fred., dkk. 2001. Akuntansi Keuangan. Buku Satu. Jakarta : Salemba Empat. Soemarso. 2004. Akuntansi Suatu Pengantar. Buku Dua. Edisi Kelima. Jakarta : Salemba

Empat.

Sugiyono. 2007. Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung : Alfabeta. Suliyanto. 2006. Metode Riset Bisnis. Yogyakarta : Andi.

Sunarti. 2009. Analisis Rasio Keuangan Untuk Menilai Kecukupan Modal Kerja pada PT. Gudang Garam,Tbk. Malang. Univ. Islam Negeri Maulana Malik Ibrahim. Malang.