74 MASYARAKAT DEMOKRASI

JURNAL ILMIAH ADMINISTRASI PUBLIK ISSN: 2615-5265

OPTIMALISASI PEMUNGUTAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN DI KECAMATAN MUARA LAKITAN

KABUPATEN MUSI RAWAS

Oleh:

Anton Mardoni1

Dosen Program Studi Administrasi Publik Fakultas Ilmu Sosial dan Ilmu Politik Universitas Musi Rawas

Juliman2

Dosen Program Studi Administrasi Publik Fakultas Ilmu Sosial dan Ilmu Politik Universitas Musi Rawas

Hartawan3

Dosen Program Studi Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Musi Rawas

Informasi Artikel

● Tulisan dikirim tanggal

22-05-2018

● Tulisan direvisi tanggal 22-05-2018

● Tulisan diterima kembali tanggal 30-05-2018

Korespodensi Penulis Email:

Kontak Seluler: HP: 085380444564

Kata kunci:

Optimalisasi, Pemungutan,

Pajak, Bumi dan Bangunan

Abstract

The objective of this research is to know the optimization of Land and Building Tax on Rural and Urban Plants in Mura Lakitan Sub-district of Musi Rawas Regency. The research activities conducted in January 2017 until December 2017. Descriptive research methods were analyzed qualitatively, data collection with the method of observation, in-depth interviews, and documentation. Data analysis techniques using interactive analysis model Miles and Huberman. This study looks at the acceptance of land tax and rural and urban buildings from the aspect of local government ability of Musi Rawas Regency in doing data collection object and tax subject. Aspects of public awareness of taxpayers, aspects of management and tax use based on the mandate of Law No. 28 on Local Taxes and Area Restribusi. The result of the research indicates that not yet optimal collection of Land Tax and Rural and Urban Building in Muara Lakitan Sub-district of Musi Rawas Regency. Update data has not been implemented according to the conditions of the tax object so that the unclear system of Land and Building Tax on Rural and Urban Plans. Socialization of Land and Rural Land and Urban Taxes is implemented by the District Government together with the submission of the Land and Building Tax Payable Notification Letter to the Village Government. Funds for the Land and Building Tax revenues depend on the extent of the Land and Rural Land and Urban Tax provisions or these policies have only been adopted in 2017.

ISSN: 2615-5265

75 Abstraksi

Tujuan penelitian untuk mengetahui optimalisasi pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan di Kecamatan Mura Lakitan Kabupaten Musi Rawas. Adapun Kegiatan penelitian dilaksanakan bulan Januari 2017 sampai dengan Desember 2017. Metode penelitian deskriptif dianalisis secara kualitatif, pengumpulan data dengan metode observasi, wawancara mendalam, dan dokumentasi. Teknik analisis data menggunakan model analisis interaktif Miles dan Huberman. Penelitian ini melihat penerimaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dari aspek kemampuan pemerintah daerah Kabupaten Musi Rawas dalam melakukan pendataan objek dan subjek pajak. Aspek kesadaran masyarakat wajib pajak, aspek pengelolaan dan pengunaan pajak berdasarkan amanah Undang-Undang Nomor 28 tentang Pajak Daerah dan Restribusi Daerah. Hasil penelitian menunjukkan bahwa belum optimalnya pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaaan di Kecamatan Muara Lakitan Kabupaten Musi Rawas. Pemutahiran data belum dilaksanakan sesuai kondisi objek pajak sehingga belum jelasnya sistem pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan. Sosialisasi Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dilaksanakan oleh Pemerintah Kecamatan bersamaan dengan penyerahan Surat Pemberitahuan Pajak Terhutang Pajak Bumi dan Bangunan ke Pemerintah desa/kelurahan. Dana bagi hasil Pajak Bumi dan Bangunan bergantung besarnya ketetapan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan atau kebijakan ini baru diterapkan tahun 2017.

Kata Kunci: Optimalisasi, Pemungutan, Pajak, Bumi dan Bangunan

I. Pendahuluan

Luas wilayah Kabupaten Musi Rawas

terdiri dari 14 Kecamatan, 13 Kelurahan dan

180 Desa. Pemungutan PBB Perdesaan dan

Perkotaan mengalami kenaikan ketetapan

tarif pajak sebagai akibat adanya

penyesuaian Nilai Jual Objek Pajak (NJOP).

Perbedaan pendapat muncul berkaitan

dengan konsep dan penentuan NJOP antara

Pemerintah Daerah dengan masyarakat.

Kenaikan tersebut nampaknya terasa berat

bagi masyarakat/wajib pajak akibat

rendahnya harga karet rakyat. Berkaitan

dengan itu telah muncul berbagai tuntutan

dari wajib pajak merasa keberatan terhadap

pemungutan PBB Perdesaan dan Perkotaan.

Masih lemahnya kerjasama dengan

Kantor Pelayanan Pajak, Kantor Pertanahan,

dan Notaris/Pejabat Pembuat Akta Tanah,

sehingga belum terlaksananya pendataan

ulang objek dan subjek pajak, data objek

dan subjek pajak tahun 1980 yang

digunakan dalam penetapan pajak sampai

ISSN: 2615-5265

76 struktur organisasi dan tata kerja khusus

pengeloaan PBB Perdesaan dan Perkotaan,

petugas pemungut adalah pemerintah

kelurahan/desa. Penyuluhan pajak daerah

melibatkan perangkat kecamatan, kelurahan

dan desa, sedangkan sosialisasi kepada

wajib pajak hanya dilakukan aparatur

kelurahan/desa. Pemerintah kecamatan dan

pemerintah desa/kelurahan dalam

pengelolaan PBB Perdesaan dan Perkotaan

di Kabupaten Musi Rawas terkendala

rendahnya kesadaran masyarakat/wajib

untuk membayar pajak. PBB Perdesaan dan

Perkotaan sebagai salah sumber

pendapatan asli daerah, maka terus

dilakukan berbagai upaya untuk

meningkatkan realisasi penerimaan PBB

Perdesaan dan Perkotaandapat tercapai di

tahun 2014.

Rendahnya penerimaan pajak

menunjukkan bahwa belum optimalnya

pemungutan PBB Perdesaan dan Perkotaan

dilihat dari aspek kemampuan pemerintah

daerah dalam pendataan objek dan subjek

pajak, kesadaran masyarakat/wajib pajak,

kepercayaan masyarakat/wajib pajak

terhadap pengelolaan dan penggunaan

pajak. Pemasalahan di atas penting untuk

mengkaji lebih mendalam optimalisasi

pemungutan PBB Perdesaan dan Perkotaan

di Kecamatan Muara Lakitan Kabupaten

Musi Rawas.

1.1 Rumusan Masalah

Masalah yang akan diteliti dirumuskan

untuk menjawab permasalahan penelitian

adalah optimalisasi pemungutan PBB

Perdesaan dan Perkotaan yaitu penerimaan

PBB Perdesaan dan Perkotaan dari aspek :

1. Bagaimana kemampuan pemerintah

daerah melakukan pendataan objek dan

subjek pajak sehingga meningkatnya

ketetapan pajak?

2. Bagaimana pengelolaan dan penggunaan

pajak untuk meningkatkan kepercayaan

masyarakat akan manfaat membayar

pajak ?

3. Bagaimana kesadaran mayarakat

membayar pajak untuk peningkatan

partisipasi masyarakat/wajib pajak ?

1.2 Tujuan Penelitian

Tujuan penelitian adalah optimalnya

pemungutan dan penerimaan Pajak Bumi

dan Bangunan Perdesaan dan Perkotaan di

Kecamatan Muara Lakitan Kabupaten Musi

Rawas, sebagai berikut :

1.2.1 Kemampuan Pemerintah Daerah

Dalam Melakukan Pendataan Objek

dan Subjek Pajak

Data objek dan Subjek Pajak Bumi dan

ISSN: 2615-5265

77 dari Kantor Pelayanan Pajak Pratama

Lubuklinggau. Tahun 2014. Pemutahiran

data wajib pajak sedang dilaksanakan dan

sampai saan ini belum selesai. Pendataan

objek dan subjek Pajak Bumi dan Bumi

Bangunan dilaksanakan oleh Badan

Pengelolan Pajak dan Restribusi Daerah

Kabupeten Musi Rawas, belum melibatkan

pihak lain. Pemuktahiran data objek dan

subjek Pajak Bumi dan Bangunan melihatkan

Kepala Desa di Kecamatan Muara Lakitan

Kabupaten Musi Rawas. Adapun kendala

pendataan seperti banyaknya perusahaan

yang melakukan ganti rugi sehingga

menyebabkan data objek dan Subjek pajak

Bumi dan Bangunan belum valit.

Berdasarkan Peraturan Bupati Musi

Rawas Nomor 15 Tahun 2017 tentang

Klasifikasi dan Nilai Jual Objek dan Subjek

Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan Kabupaten Musi Rawas telah

ditetapkan penilaian massal. Penilaian

sistematis untuk sejumlah objek pajak yang

dilakukan pada saat tertentu secara

bersamaan dengan menggunakan suatu

prosedur standar yang dalam hal ini disebut

Computer Assisted Valuation (CAV).

Klasifikasi nilai jual objek pajak bumi

tertinggi dengan pengelompokan nilai jual

bumi >Rp.67.390.000,-/m2 sampai dengan

Rp.69.700.000,-/m2 dengan nilai jual objek

pajak sebesar RP.68.545.000,-/m2.

Sedangkan, nilai jual objek pajak bumi

terendah dengan pengelompokan nilai jual

bumi >Rp. 4.100,-/m2 sampai dengan Rp.

5.900,- /m2 dengan nilai jual objek pajak

sebesar Rp.5.000,-/m2. Klasifikasi nilai jual

objek bangunan tertinggi dengan

pengelompokan nilai jual bumi

>Rp.14.700.000,-/m2 sampai dengan

Rp.15.800.000,-/m2 dengan nilai jual objek

pajak sebesar Rp.15.250.000,-/m2.

Sedangkan, nilai jual objek pajak bumi

terendah dengan pengelompokan nilai jual

bumi >Rp. 52.000.000,-/m2 dengan nilai jual

objek pajak sebesar Rp. 50.000,-/m2.

Berdasarkan Keputusan Bupati Musi

Rawas Nomor 331/KPTS/BPPRD/2017

tentang Penetapan Pengenaan Pajak Bumi

dan Bangunan Perdesaan dan Perkotaan

Minimal di Kabupaten Musi Rawas Tahun

2017, ditetapkan pengenaan Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan

minimal di Kabupaten Musi Rawas sebesar

Rp. 30.000,- sejak tanggal 23 Januari 2017.

1.2.2 Pengelolaan dan Penggunaan Pajak

Bumi dan Bangunan Perdesaan dan

Perkotaan

Pengelolaan Pajak Bumi dan Bangunan

ISSN: 2615-5265

78 Pendapatan, Pengelolaan Keuangan dan

Aset Daerah (DPPKAD) Kabupaten Musi

Rawas sejak tahun 2014, selanjutnya

kewenangan tersebut pada tahun 2016

dibentuk Badan Pengelola Pajak dan

Restribusi Daerah (BPPRD) Kabupaten Musi

Rawas. Ketentuan pengelolalaan dana bagi

hasil penerimaan pajak di masing-masing

desa berpedoman pada Undang-Undang

Nomor 6 tahun 2014 tentang Desa dan

Peraturan Pemerintah Republik Indonesia

Nomor 43 tahun 2014 tentang Peraturan

Pelaksanaan Undang-Undang Nomor 6

tahun 2014 tentang Desa, pembagian dana

bagi hasil pajak diatur dengan Keputusan

Bupati Musi Rawas. Dana bagi hasil Pajak

Bumi dan Bangunan Perdesaan dan

Perkotaan yang diterima oleh desa sebesar

10% dari realisasi penerimaan pajak pada

masing-masing desa dengan ketentuan

target tercapai 100%.

Desa/Kelurahan yang terdapat di

Kecamatan Muara Lakitan sebanyak 19 Desa

dan 1 Kelurahan. Realisasi penerimaan Pajak

Bumi dan Bangunan di Kecamatan Muara

Lakitan Kabupaten Musi Rawas tahun 2017

sebesar Rp.254.674.436,-. Penerimaan

bersumber dari yang terdiri dari 13 Desa dan

1 Kelurahan, sedangkan 6 desa belum

dilakukan pemungutan pajak karena seluruh

wilayah desa termasuk Kawasan Hutan

Industri (HTI). Selanjutnya, 13 desa dan 1

Kelurahan merupakan daerah pemukiman,

perkebunan rakyat, dan Kawasan Hutan

Tanaman Industri/perkebunan kelapa sawit.

Penggunaan Dana bagi hasil Pajak

Bumi dan Bangunan Perdesaan dan

Perkotaan yang diterima oleh desa

merupakan salah satu sumber pendapatan

asli desa ditetapkan dalam Anggaran

Pendapatan dan Belaja Desa, serta wajib

dipertanggungjawabkan dalam bentuk

Laporan Pertanggungjawaban Desa.

1.2.3 Kesadaran Wajib Pajak Membayar

Pajak

Meningkatkan kesadaran wajib pajak perlu

dilakukannya pendataan ulang objek dan

subjek pajak untuk pemuktahiran data,

perlu dilakukannya sosialisasi perpajakan

dari BPPRD Kabupaten Musi Rawas.

Tingginya kesadaran wajib Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan di Desa

Pelita Jaya, Sidomulyo, Marga Baru yang

termasuk Kawasan Transubur menjadi icon

penerimaan pajak di Kecamatan Muara

Lakitan dengan pencapaian target 100%.

Rendanya kesadaran wajib pajak di Desa

Prabumulih I, Prabumulih II, Semeteh,

Sungai Pinang, Muara Rengas, Anyar,

ISSN: 2615-5265

79 Lubuk Pandan, dan Kelurahan Muara

Lakitan. Desa-desa tersebut, saat survei

awal penelitian belum terdapat data

realisasi penerimaan.

II. Tinjauan Pustaka

PBB Perdesaan dan Perkotaan adalah

pajak atas bumi dan bangunan yang dimiliki,

dikuasai, dan atau dimanfaatkan oleh orang

pribadi atau badan, Siahaan (2013:553)

mengemukakan :

“Yang dimaksud dengan bumi adalah

permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah Kabupaten/Kota. Sedangkan yang dimaksud bangunan adalah kontruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan pedalaman dan atau laut. PBB Perdesaan dan Perkotaan merupakan jenis pajak Kabupaten/Kota yang ditetapkan berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Restribusi Daerah”.

Sebelumnya PBB Perdesaan dan

Perkotaan pada dasarnya merupakan pajak

pusat yang dipungut oleh pemerintah pusat

melalui Direktorat Jenderal Pajak,

Kementerian Keuangan, di mana hasilnya

sebagian besar diserahkan kepada daerah.

Ditetapkannya pemungutan PBB Perdesaan

dan Perkotaan yang pengelolaanya melalui

dinas pendapatan daerah Kabupaten/Kota

diperlukan optimalisasi pemungutan pajak

tersebut sehingga pendapatan asli daerah

dari sektor pajak meningkat. Dari uraian di

atas, TMbooks (2013:19) memperjelas

pengecualian :

“Kecuali kawasan yang digunakan untuk

kegiatan usaha perkebunan, perhutanan, dan pertambangan. PPB yang dialihkan menjadi Pajak Kabupaten/Kota hanya PBB Perdesaan dan Perkotaan (P2), sementara PBB sektor Perkebunan, Perhutanan, dan Pertambangan (P3) masih tetap menjadi Pajak Pusat. Mulai 1 Januari 2014, seluruh kabupaten/kota sudah sepenuhnya melakukan pengelolaan PBB Perdesaan dan Perkotaan masing-masing”.

Pajak Bumi dan Bangunan sektor

Perkebunan, Perhutanan, dan

Pertambangan (P3) masih tetap menjadi

pajak pusat. Sedangkan pemungutan Pajak

Bumi dan Bangunan Perdesaan dan

Perkotaan dimulai 1 Januari 2014

dilaksanakan oleh Kabupaten/Kota. PBB

Perdesaan dan Perkotaan yang terutang

dipungut diwilayah Kabupaten/Kota yang

meliputi letak objek pajak. Hal ini terkait

dengan kewenangan pemerintah

Kabupaten/Kota yang hanya terbatas atas

bumi dan bangunan yang berlokasi dalam

wilayah administrasinya.

2.2.Optimalisasi Pemungutan PBB

Perdesaan dan Perkotaan

Optimalisasi pemungutan PBB

Perdesaan dan Perkotaan didasarkan pada

dasar hukum yang jelas dan kuat yakni

Undang-Undang Nomor 28 Tahun 2009

ISSN: 2615-5265

80 Pemerintah daerah Kabupaten/Kota

bersama DPRD Kabupaten Kota menerbitkan

Peraturan Daerah tentang PBB Perdesaan

dan Perkotaan sebagai dasar hukum

pemungutan PBB Perdesaan dan Perkotaan.

Keputusan Bupati/Walikota yang mengatur

tentang PBB Perdesaan dan Perkotaan

sebagai aturan pelaksanaan pemungutan

PBB Perdesaan dan Perkotaan.

2.2.1 Cara Pemungutan PBB Perdesaan dan

Perkotaan

Pemungutan PBB Perdesaan dan

Perkotaan tidak dapat diborongkan adalah

bahwa seluruh proses kegiatan pemungutan

pajak tidak dapat diserahkan kepada pihak

ketiga. Namun dimungkinkan adanya

kerjasama dengan pihak ketiga dalam proses

pemungutan, pendapat Siahaan (2013:565),

antara lain :

a. Pencetakan formulir perpajakan

b. Pengiriman surat-surat kepada wajib

pajak

c. Penghimpunan data objek dan subjek

pajak

Kegiatan yang tidak dapat

dikerjasamakan dengan pihak ketiga adalah

kegiatan perhitungan besarnya pajak yang

terutang, pengawasan penyetoran, dan

penagihan pajak.

2.2.1.1Penetapan PBB Perdesaan dan

Perkotaan

Sistem pemungutan pajak yang

diterapkan dalam PBB Perdesaan dan

Perkotaan adalah penetapan oleh kepala

daerah (Official assessment). Penetapan

pajak oleh kepala daerah diwujudkan dalam

bentuk, sebagai berikut :

1. Penerbitan Surat Pemberitahuan Pajak

Terhutang (SPPT) atau Surat Ketetapan

Pajak Daerah (PKPD) sebagai sarana

untuk menagih besarnya pajak terutang.

2. Berdasarkan data objek dan subjek pajak

yang terutang dalam Surat

Pemberitahuan Objek Pajak (SPOP) yang

disampaikan oleh subjek pajak, kepala

daerah menerbitkan SPPT merupakan

surat yang digunakan untuk

memberitahukan besarnya PBB

Perdesaan dan Perkotaan yang terutang

kepada wajb pajak.

Dalam kondisi tertentu kepala daerah

Kabupaten/Kota dapat menerbitkan SKPD

terhadap wajib PBB Perdesaan dan

Perkotaan dalam hal-hal sebagai berikut:

a. SPOP tidak disampaikan dan setelah

wajib pajak ditegur secara tertulis oleh

kepala daerah seabagaimana ditentukan

ISSN: 2615-5265

81 b. Berdasarkan hasil pemeriksaan atau

keterangan lain ternyata jumlah pajak

yang terutang lebih besar dari jumlah

pajak yang dihitung berdasarkan SPOP

yang disampaikan wajib pajak.

2.2.1.2Surat Tagihan Pajak Daerah (STPD)

Kepala daerah Kabupeten/Kota

menerbitkan STPD apabila PBB Perdesaan

dan Perkotaan dalam tahun berjalan tidak

atau kurang bayar dan wajib pajak

dikenakan sanksi administratif berupa bunga

dan atau denda. Sanksi administratif berupa

bunga sebesar dua persen (2%) sebulan dan

ditagih melalui STPD dikenakan kepada

wajib pajak yang tidak atau kurang

membayar pajak terutang. STPD harus

dilunasi oleh wajib pajak dalam jangka

waktu satu bulan sejak tanggal

diterbitkannya STPD oleh kepala daerah

Kabupaten/Kota. Bentuk, isi. tata cara

penerbitan dan penyampaian STPD

ditetapakan oleh kepala daerah

Kabupaten/Kota.

2.2.1.3Insentif Pemungutan PBB Perdesaan

dan Perkotaan

Pemungutan PBB Perdesaan dan

Perkotaan dilaksanakan oleh Satuan Kerja

Perangkat Daerah (SKPD) kabupaten/Kota

dapat diberikan insentif atas dasar

pencapaian kinerja tententu. Pemberian

insentif ditetapkan melalui Anggaran

Pendapatan dan Belanja Daerah (APBD)

Kabupaten/Kota, besarnya insentif

dilakukan melalui pembahasan yang

dilakukan oleh pemerintah daerah dengan

alat kelengkapan DPRD yang membidangi

masalah keuangan. Tata cara pemberian

insentif diatur dalam peraturan daerah

kabupaten/Kota tentang PBB Perdesaan dan

Perkotaan.

2.2.2 Pendataan Objek dan Subjek Pajak

Guna memperoleh data objek pajak,

dilakukan pendataan objek dan subjek PBB

Perdesaan dan Perkotaan. Pendataan

dilakukan dengan menggunakan Surat

Pemberitahuan Objek Pajak (SPOP). SPOP

adalah surat yang digunakan oleh wajib

pajak untuk melaporkan data subjek dan

objek PBB Perdesaan dan Perkotaan sesuai

dengan ketentuan perundang-undangan

perpajakan daerah. SPOP harus diisi dengan

jelas, benar, dan lengkap serta

ditandatangani dan disampaiakan kepada

kepala daerah yang merupakan wilayah

kerjanya meliputi letak objek pajak,

selambat-lambatnya tiga puluh hari kerja

setelah tanggal diterimanya SPOP oleh wajib

ISSN: 2615-5265

82 2.2.3 Pengelolaan dan penggunaan pajak

Banyak pendapat pakar mengenai

pengelolaan dan penggunaan pajak antara

lain:

“Manajemen modern adalah manajemen

dengan bertumpu pada beberapa landasan pemikiran seperti konsep sistem, analisis keputusan, pentingnya faktor manusia dalam organisasi”, Sedarmayanti (2012:30). Banyak orang yang mengartikan manajemen

sebagai pengaturan, pengelolaan, dan

pengadministrasian, dan memang

pengertian yang populer saat ini.

Pengelolaan diartikan sebagai suatu

rangkaian pekerjaan atau usaha yang

dilakukan oleh sekelompok orang untuk

melakukan serangkaian kerja dalam

mencapai tujuan tertentu.

Pengelolaan PBB Perdesaan dan

Perkotaan dari pemerintah pusat kepada

pemerintah Daerah merupakan suatu

bentuk tindak lanjut kebijakan otonomi

daerah dan desentralisasi fiskal. Bentuk

kebijakan tersebut ditentukan ke dalam

undang-undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah.

Hal ini adalah titik balik dalam pengelolaan

PBB Perdesaan dan Perkotaan, maka

kegiatan proses pendataan, penilaian,

penetapan, pengadministrasian,

pemungutan/penagihan dan pelayanan PBB

Perdesaan dan Perkotaan akan

diselenggarakan oleh pemerintahan Daerah

Kabupaten/Kota.

Adapun tujuan pengelolaan PBB

Perdesaan dan Perkotaan menjadi Pajak

Daerah sesuai dengan Undang-Undang

Nomor 28 tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah adalah :

1. Meningkatkan akuntabilitas

penyelengaraan otonomi daerah.

2. Memberikan peluang baru kepada

daerah untuk mengenakan pungutan

baru, menambah jenis pajak daerah dan

retribusi daerah.

3. Memberikan kewenangan yang lebih

besar dalam perpajakan dan retribusi

dengan memperluas basis pajak daerah.

4. Memberikan kewenangan kepada daerah

dalam penetapan tarif pajak daerah

5. Menyerahkan fungsi pajak sebagai

instrumen pengangaran dan pengaturan

pada daerah.

Berdasarkan penjelasan di atas

diperlukan peran dari kedua pihak terkait, di

satu pihak Pemerintah daerah harus siap

secara teknis dan personil disisi lain

Direktorat Jenderal Pajak harus siap

membantu Pemerintah Daerah agar berjalan

dengan baik. Pemerintah pusat lebih suka

untuk mengalihkan PBB Perdesaan dan

ISSN: 2615-5265

83 karena adanya beberapa kenyataan Siahaan

(2013:40), antara lain sebagai berikut :

a. Mayoritas negara maju menyerahkan

urusan Pajak Properti (jika di Indonesia

adalah PBB) menjadi urusan pemerintah

daerah.

b. Migas (minyak dan gas bumi) sudah tidak

bisa lagi diandalkan sebagai sumber

pendapatan bagi Anggaran Pendapatan

dan Belanja Negara (APBN), mengingat

Indonesia tidak lagi menjadi negara

pengekspor minyak bumi, sebaliknya kini

sebagai negara yang mengimpor minyak

bumi. Akibatnya, sumber pendapatan

bagi APBN bergeser dari penerimaan

migas kepada penerimaan pajak. Dengan

demikian, pajak menempati posisi

strategis dalam APBN.

c. Reformasi birokrasi di tubuh Direktorat

Jenderal Pajak (Ditjen Pajak) telah

berhasil membentuk Kantor Pelayanan

Pajak (KPP) Pratama yang merupakan

peleburan dari KPP, Kantor Pelayanan

PBB (KP PBB), Kantor Pemeriksaan dan

Penyidikan Pajak. Jika diamati,

keberadaan PBB dengan sejumlah

permasalahan dan tidak diimbangi

dengan jumlah penerimaannya, memang

bisa dirasakan mengganggu konsentrasi

Ditjen Pajak sebagai tulang punggung

pemenuhan APBN, sehingga

pembentukan KPP Pratama ini

merupakan cara cerdas membuat biaya

pemungutan PBB menjadi lebih efisien.

Usaha yang dilakukan dalam

pemungutan PBB Perdesaan dan Perkotaan

didasarkan pada dasar hukum yang kuat,

sehingga harus dipatuhi oleh

masyarakat/wajib pajak dan pihak terkait.

2.2.4 Kesadaran Masyarakat/Wajib Pajak

Wajib pajak/subjek pajak PBB

Perdesaan dan Perkotaan, Siahaan

(2013:559) menjelaskan subjek pajak PBB

Perdesaan dan Perkotaan adalah :

...“orang pribadi atau badan yang secara

nyata mempunyai suatu hak atas bumi dan bangunan dan atau memperoleh manfaat

atas bumi, dana atau memiliki, menguasai, dana tau memperoleh manfaat atas

bangunan. Sedangkan wajib pajak PBB Perdesaan dan Perkotaan adalah orang

pribadi atau badan yang secara nyata mempunyai suatu hak atas bumi dan atau

memperoleh manfaat atas bangunan. Hal ini berarti pada pengenaan PBB Perdesaan dan Perkotaan, subjek dan wajib pajak perada

pada diri orang yang sama”.

Berdasarkan penjelasan di atas,

menjalankan kewajiban perpajakannya

wajib pajak dapat diwakili oleh pihak

teretentu yang diperkenankan oleh

undang-undang dan Peraturan daerah tentang PBB

Perdesaan dan Perkotaan. Wakil wajib pajak

ISSN: 2615-5265

84 secara tanggung renteng atas pembayaran

pajak terutang. Selain itu, wajib pajak dapat

menunjuk seseorang kuasa dengan surat

kuasa khusus untuk menjalankan hak dan

memenuhi kewajiban perpajakannya.

Masyarakat/wajib pajak harus menyadari

pentingnya membayar pajak, tidak

membayar pajak maka tidak dapat

membangun fasilitas umum yang ada di

desa/kelurahannya.

2.3 Penelitian sebelumnya

Analisis Strategi Penerimaan Pajak

Bumi dan Bangunan Pedesaan dan

Perkotaan (PBB P2) Serta Efektivitas

Penerimaannya di Pemerintah Kota

Denpasar Tahun 2013-2014, Ida Ayu Metha

Apsari Prathiwi, Nyoman Trisna Herawati, Ni

Luh Gede Erni Sulindawati (2015, hal: 1-12).

Hasil penelitian menunjukkan bahwa

kendala yang dialami oleh pemerintah Kota

Denpasar adalah karena PBB P2 merupakan

pajak baru sehingga pemda mengalami

kesulitan dalam pengelolaannya, aplikasi

SISMIOP yang diberikan oleh Direktorat

Jenderal Pajak tidak berjalan dengan baik,

sarana dan prasarana yang kurang memadai

serta membutuhkan biaya yang besar, serta

sumber daya manusia yang tidak optimal

dalam memberikan pelayanan. Pemerintah

kota Denpasar melakukan tiga tahapan

strategi yaitu tahap perencanaan strategi,

pelaksanaan strategi, dan evaluasi strategi.

Penerimaan PBB P2 Kota Denpasar

tergolong sangat efektif dengan presentase

di atas seratus persen.

Proses perencanaan pengalihan PBB

Perdesaan dan Perkotaansebagai pajak

daerah Kabupaten Trenggalek, Edy santoso,

Abdul Juli Andi Gani, Tjahjanulin Domai

(2015, hal : 62-59). Hasil penelitian

menunjukkan bahwa secara garis besar

pelaksanaan rencana telah sesuai dengan

aturan yang ada namun ada sebagian yang

melewati batas waktu. Pengawasan sulit

dilakukan karena tidak adanya jadwal yang

resmi. Faktor pendukung dari proses

perencanaan Kabupaten Tenggralek adalah

tersedianya dana dan hubungan yang baik

dengan berbagai pihak. Sedangkan faktor

penghambat adalah Sumber Daya Manusia

baik dari kualitas maupun kuantitas, tidak

adanya jadwal yang resmi serta adanya

perbedaan jumlah piutang.

Implementasi Kebijakan Pengalihan

PBB Perdesaan dan Perkotaan Pada DPPKAD

Kabupaten Musi Rawas, Anton Mardoni

(2018, hal: 220-225). Hasil penelitian

menunjukkan bahwa aspek pengelolaan

Peraturan Daerah dan Peraturan Bupati

ISSN: 2615-5265

85 pengelolaan PBB Perdesaan dan Perkotaan

berdasarkan amanah Undang-Undang

Nomor 28 tentang Pajak Daerah dan

Restribusi Daerah karena dipandang sebuah

kebijakan baru. Aspek Pembentukan

organisasi pengelolaan Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan berada

pada Bidang Dana Perimbangan dan

Penerimaan Lainnya dan Unit Pelaksana

Teknis Pemungutan Pendapatan Dinas

Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Musi Rawas. Aspek

pengerahan sumber daya dengan dibangun

gedung khusus lengkap dengan sarana

teknologi informasi yaitu hardware dan

software, data, dokumentasi dan loket

penerimaaan pembayaran PBB Perdesaan

dan Perkotaan. Sumber daya manusia

menyesuaikan dengan sumber daya

manusia yang ada, pegawai mengikuti

magang di Kantor Pelayanan Pajak Pratama

Lubuklinggau. Aspek penyiapan teknologi,

program aplikasi perpajakan disesuaikan

dengan volume pekerjaan dan jumlah wajib

pajak. Aspek penetapan prosedur, tidak ada

standar operasional prosedur yang

menjabarkan proses bisnis pemungutan PBB

Perdesaan dan Perkotaan. Kendala yaitu

tidak seimbangnya jumlah sumber daya

manusia dibandingkan dengan jumlah Desa

dan Kelurahan yang ada di Kabupaten Musi

Rawas, upaya yang dilakukan pemerintah

Desa dan Kelurahan melakukan sosialisasi

pajak secara persuasif kepada wajib pajak.

III. Metode Penelitian

Metode yang digunakan dalam

penelitian ini adalah metode deskriptif

dianalisis secara kualitatif. Sedangkan

pendekatan deskriptif, yaitu penelitian yang

berusaha mendeskripsikan suatu gejala,

peristiwa, kejadian yang terjadi saat

sekarang. Metode ini bertujuan mencari

data yang faktual, mendetail tentang gejala

yang ada mengenai optimalisasi

pemungutan PBBPerdesaan dan Perkotaan

yang dilaksanakan di Kecamatan Muara

Lakitan Kabupaten Musi Rawas.

Penelitian ini difokuskan pada

pemungutan PBB Perdesaan dan Perkotaan

di Kecamatan Muara Lakitan Kabupaten

Musi Rawas pada tahun 2016. Adapun aspek

penelitian ini diambil dari tugas Dinas

Pendapatan Daerah Kabupaten Musi Rawas

dalam pemungutan PBB Perdesaan dan

Perkotaan yang diamanahkan melalui

Undang-Undang Nomor 28 tahun 2009

tentang Pajak Daerah dan Restribusi Daerah

dengan menggunakan kacamata indikator

yaitu kemampuan pemerintah daerah

ISSN: 2615-5265

86 pendataan objek dan subjek pajak,

kesadaran masyarakat wajib pajak,

pengelolaan dan pengunaan pajak. Jadi

aspek penelitian ini, sebagai berikut :

a. Kemampuan pendataan objek dan subjek

PBB Perdesaan dan Perkotaan

Kemampuan adalah kesiapan

pemerintah daerah dalam melakukan

pendataan objek dan subjek PBB Perdesaan

dan Perkotaan. Penelitian ini akan melihat

bagaimana kesiapan Kecamatan Muara

Lakitan menyampaikan SPOP kepada wajib

wajib diwilayah kerjanya.

b. Pengelolaan dan penggunaan PBB

Perdesaan dan Perkotaan

Pengelolaan adalah kesiapan

pemerintah daerah dalam mempersiapan

sarana dan prasarana pendukung

pemungutan PBB Perdesaan dan Perkotaan,

sedangkan penggunaan yaitu ketepatan

penggunaan dana bagi hasil dari penerimaan

PBB Perdesaan dan Perkotaan demi

kepentingan pembangunan daerah

kecamatan.

c. Kesadaran wajib pajak PBB Perdesaan

dan Perkotaan

Kesadaran wajib pajak menjelaskan

apakah masyarakat menyadari pentingnya

membayar pajak dilihat dari tingkat

partisipasi masyarakat membayar PBB

Perdesaan dan Perkotaan, apakah

Kecamatan Muara Lakitan telah melakukan

sosialisasi tentang manfaat membayar PBB

Perdesaan dan Perkotaan kepada

masyarakat/wajib pajak.

Sedangkan informan dalam penelitian

ini menggunakan sampel bertujuan atau

Purposive sampling yaitu Unit Pelaksana

Teknis (UPT) pemungutan pendapatan

Kecamatan Muara Kelingi, Camat,

Lurah/Kepala Desa, Kepala Dusun, dan

beberapa masyarakat/wajib pajak PBB

Perdesaan dan Perkotaan.

Informan-informan yang ditentukan di

atas adalah orang-orang yang berkopenten

untuk memberikan informasi pada

penelitian ini sehingga tidak membutuhkan

informasi lain. Pertimbangan lain, informan

merupakan orang-orang yang terlibat aktif

atau bersentuhan langsung dalam

mengoptimalkan pemungutan PBB

Perdesaan dan Perkotaan. Sumber data

sekunder berasal dari dokumen-dokumen

yang relevan dengan fokus penelitian ini.

Proses pengumpulan data dengan

teknik pengumpulan data melalui observasi

patisipan, wawancara mendalam, dan

dokumen-dokumen yang berhubungan

dengan penelitian ini. Teknik analisis data

ISSN: 2615-5265

87 dan Huberman dengan tahapan Data

reduction (Reduksi data), Data display

(Penyajian data), Conclution

Drawing/Verificatio (penarikan kesimpulan).

IV. Pembahasan

Luas wilayah Kecamatan Muara

Lakitan seluas 201.300 Ha terdiri dari 20

Desa dan 1 Kelurahan. Jarak tempu dari

Kecamatan Muara Lakitan ke Ibukota

Kabupaten Musi Rawas 90 Km. Jumlah

penduduk 39.069 Jiwa, mata pencaharian

penduduk yaitu pertanian, dan perkebunan.

Sedangkan sentra industri yang terdapat di

Kecamatan Muara Lakitan adalah karet,

sawit, dan sawmill.

Kegiatan penelitian yang dilaksanakan

mulai dari tanggal 8 Agustus 2017 sampai

tanggal 4 Oktober 2017 di Kecamatan Muara

Lakitan Kabupaten Musi Rawas. Berdasarkan

hasil observasi penelitian yang dilaksanakan

di Kantor Kecamatan Muara Lakitan

Kabupaten Musi Rawas terlihat adanya

banner himbauan pemberitahuan

pembayaran Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan.

4.1 Kemampuan Pendataan Objek dan

Subjek PBB Perdesaan dan Perkotaan

Kemampuan adalah kesiapan

pemerintah daerah dalam melakukan

pendataan objek dan subjek PBB Perdesaan

dan Perkotaan. Berdasarkan temuan

penelitian di atas, optimalnya pemungutan

pajak oleh pemerintah daerah dengan

meningkatkan ketetapan pajak dan wajib

pajak sadar akan manfaat pajak. Kesiapan

pemerintah daerah melakukan pendataan

ulang objek dan subjek pajak guna

peningkatan ketetapan pajak dan realisasi

penerimaan pajak, sebagai berikut:

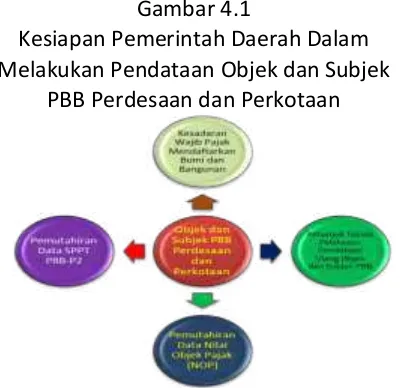

Gambar 4.1

Kesiapan Pemerintah Daerah Dalam Melakukan Pendataan Objek dan Subjek

PBB Perdesaan dan Perkotaan

Pemerintah daerah Kabupaten Musi

Rawas melalui BPPRD Kabupaten Musi

Rawas agar melaksanakan Pendataan ulang

objek dan subjek PBB Perdesaan dan

Perkotaan dengan melakukan

kegiatan-kegiatan, sebagai berikut :

1. Membuat petunjuk teknis pelaksanaan

pendataan objek dan subjek pajak

2. Pemutahiran data SPPT PBB Perdesaan

dan Perkotaan

3. Pemutahiran data Nilai Objek Pajak (NOP)

ISSN: 2615-5265

88 4. Pendaftaran objek dan subjek pajak

melalui pemerintah desa, wajib pajak

mendaftarkan dirinya, bumi dan

bangunan yang dimilikinya.

Adanya kepastian data objek dan

subjek pajak dalam pemungutan pajak

dengan melaksanakan kegiatan/program di

atas menumbuhkan kesadaran wajib pajak

membayar pajak sehingga berhasil guna

dalam peningkatan realisasi penerimaan

pajak.

Adapun sumber daya manusia yang

bertugas di Gedung khusus BPPRD

Kabupaten Musi Rawas yang bertugas

mengelola PBB Perdesaan dan Perkotaan,

dapat dilihat pada tabel berikut :

Gambar 4.2

Sumber Daya Manusia Yang Bertugas Di Gedung Khusus Pengelolaan PBB Perdesaan

dan Perkotaan BPPRD Kabupaten Musi Rawas

Sumber: Sub Bagian Umum dan Kepegawaian BPPRD Kabupaten Musi Rawas (data diolah 2017).

Pendataan dan penagihan PBB-P2

dilaksanakan oleh aparat desa,

masyarakat/wajib pajak membayar PBB-P2

kepada aparat desa yaitu Kepala Desa atau

Sekretaris Desa. Apabila wajib pajak

keberatan dengan ketetapan pajak, dapat

mengajuhkan keberatan secara perorangan

maupun secara kolektif untuk SPPT PBB-P2

ke aparat desa tersebut. Peran pemerintah

desa dalam penerimaan pembayaran PBB

Perdesaan dan Perkotaan, sebagai berikut :

Gambar 4.3

Pembayaran dan penagihan PBB Perdesaan dan Perkotaan

Adapun ketetapan SPPT PBB-P2 di

Kabupaten Musi Rawas tahun 2016 sebagai

berikut:

Gambar 4.4

Ketetapan SPPT PBB Perdesaan dan Perkotaan Kabupaten Musi Rawas Tahun

2016

Sumber: Sub Bagian Umum dan Kepegawaian BPPRD Kabupaten Musi Rawas (data diolah 2017).

Dilihat dari gambar di atas, jumlah

SPPT PBB Perdesaan dan Perkotaan tahun

2016 di Kecamatan Muara Lakitan sebanyak

ISSN: 2615-5265

89 Perdesaan dan Perkotaan di Kabupaten

Musi Rawas Tahun 2017 dapat lihat pada

gambar berikut :

Gambar 4.5

Ketetapan SPPT PBB Perdesaan dan Perkotaan Kabupaten Musi Rawas Tahun

2017

Sumber: Sub Bagian Umum dan

Kepegawaian BPPRD Kabupaten Musi Rawas (data diolah 2017).

Jumlah Ketetapan SPPT PBB Perdesaan

dan Perkotaan di Kecamatan Muara Lakitan

sebanyak 7.209 SPPT. Perbandingan

Ketetapan SPPT PBB Perdesaan dan

Perkotaan di Kabupaten Musi Rawas Tahun

2016 dan 2017 dapat terlihat pada gambar

di bawah ini:

Gambar 4.6

Perbandingan Ketetapan SPPT PBB Perdesaan dan Perkotaan Kabupaten Musi

Rawas Tahun 2016 dan 2017

Sumber: Sub Bagian Umum dan Kepegawaian BPPRD Kabupaten Musi Rawas (data diolah 2017).

Dimungkinkan adanya kerjasama

dengan pihak ketiga dalam proses

pemungutan, salah satunya penghimpunan

data objek dan subjek pajak pendapat

Siahaan (2013:565). Pentingya kerjasama

tiga pihak dalam rangka penghimpunan data

objek dan subjek pajak, penjelasan gambar

berikut:

Gambar 4. 7

Kerjasama Penghimpunan Data Objek dan Subjek Pajak Bumi dan Bangunan Perdesaan

dan Perkotaan

DPPRD Kabupaten Musi Rawas,

melakukan penilaian dan pemutahiran data

objek dan subjek PBB Perdesaan dan

Perkotaan. Pihak ketiga, pemerintah desa

mendata dan menerima pendaftaran subjek

dan objek PBB Perdesaan dan Perkotaan.

Wajib pajak secara sadar mendaftarkan

dirinya dan mendaftarkan data bumi dan

bangunan yang dimiliki ke pada pemerintah

desa/kelurahan.

4.2 Pengelolaan dan Penggunaan PBB

Perdesaan dan Perkotaan

Telah dibentuk Badan Pengelolaan

ISSN: 2615-5265

90 tetapi masih minimnya sarana dan

prasarana pengelolaan pajak, ruang

pelayanan belum memadai, alat kerja masih

terbatas, Sumber Daya Manusia masih

terbatas. Kesiapan pemerintah daerah

dalam pemungutan PBB Perdesaan dan

Perkotaan membutuhkan Sumber Daya

Manusia penilai ketetapan PBB.

Banyaknya NJOP di Kabupaten Musi

Rawas di bawah 60 Juta Rupiah.

Perbandingan target dan realisasi

penerimaan PBB Perdesaan dan Perkotaan

di Kabupaten Musi Rawas dapat dilihat pada

gambar berikut:

Gambar 4.8

Perbandingan Target dan Realisasi Penerimaan PBB Perdesaan dan Perkotaan Pemerintah Kabupaten Musi Rawas Tahun

2015, 2016, dan 2017

Sumber: Sub Bagian Umum dan Kepegawaian BPPRD Kabupaten Musi Rawas (data diolah 2017).

Terjadi peningkatan realisasi

penerimaan PBB Perdesaan dan Perkotaan

di Kabupaten Musi Rawas pada tahun 2017

sebesar 101,60 %, tahun 2016 sebesar

99,59%, dan tahun 2015 sebesar 88,17%.

Tahun 2016 Pengelolaan PBB Perdesaan dan

Perkotaan di Kabupaten Musi Rawas

dikelola secara mandiri BPPRD Kabupaten

Musi Rawas.

Jumlah penerimaan SPPT PBB

Perdesaan dan Perkotaan di Kecamatan

Muara Lakitan Kabupaten Musi Rawas,

sebagai berikut :

Gambar 4.9

Jumlah Penerimaan SPPT PBB Perdesaan dan Perkotaan di Kecamatan Muara Lakitan

Kabupaten Musi Rawas tahun 2017

Sumber: Seksi Pemerintahan Kecamatan Muara Lakitan Kabupaten Musi Rawas (data diolah) 2017.

Jumlah SPPT PBB Perdesaan dan

Perkotaan di Kecamatan Muara Lakitan

sebanyak 7.212 SPPT. Desa Marga Baru

sebanyak 1.721 SPPT merupakan desa

terbanyak penerima SPPT dari pihak

kecamatan Muara Lakitan Kabupaten Musi

Rawas. Sedangkan jumlah penerima SPPT

PBB Perdesaan dan Perkotaan paling sedikit

ISSN: 2615-5265

91 4.3 Kesadaran Wajib Pajak PBB Perdesaan

dan Perkotaan

Sebagian wajib pajak menyadari

pentingya membayar pajak, wajib pajak

menyadari pentinya membayar pajak

apabila terkait dengan kebutuhan

pengambilan kredit Bank karena diminta

bukti lunas PBB. Masyarakat/wajib pajak

beranggapan besarnya pembayaran PBB

sehingga sulitnya masyarakat membayar

PBB. Ditingkat kelurahan ketua Rukun

Tetangga (RT) melakukan penagihan

pembayaran PBB kepada masyarakat tetapi

masyarakat beralasan belum punya uang.

Pentingnya sosialisasi pemungutan

pajak, sosialisasi SPPT PBB diterima oleh

Pemerintah Kecamatan menyerahkan SPPT

PBB ke Pemerintah desa/kelurahan,

selanjutnya Kepala Dusun/Ketua RT

melakukan sosialisasi ke pada wajib pajak

bahwa pembayaran PBB telah dimulai.

Ditingkat desa belum perna dilaksanakannya

sosialisasi PBB.

V. Simpulan

Berdasarkan landasan teori dan

didukung oleh data hasil penelitian, maka

ditarik kesimpulan bahwa pemutahiran data

belum dilaksanakan sesuai kondisi objek

pajak sehingga belum jelasnya sistem

pemungutan Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan. Masyarakat/wajib

pajak membayar pajak melalui Bank yang

bekerjasama dengan BPPRD Kabupaten

Musi Rawas. Sosialisasi PBB Perdesaan dan

Perkotaan dilaksanakan oleh Pemerintah

Kecamatan bersamaan dengan penyerahan

SPPT PBB ke Pemerintah desa/kelurahan.

Dana bagi hasil PBB bergantung besarnya

ketetapan PBB Perdesaan dan Perkotaan

atau kebijakan ini baru akan diterapkan

tahun 2017.

5.1 Rekomendasi

Dalam rangka menyumbangkan

pemikiran yang berkenaan dengan

optimalisasi pemungutan Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan, maka

disarankan hal-hal sebagai berikut :

1. Badan Pengelola Pajak dan Restribusi

Daerah Kabupaten Musi Rawas perlu

melakukan Pendataan ulang Objek dan

Subjek Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan.

Pengembangan SDM penilai ketetapan

pajak dan membangun teknologi

informasi berbasis e-SPT Pajak Bumi dan

Bangunan Perdesaan dan Perkotaaan.

Membangun teknologi informasi sistem

pembayaran yang dinamakan Smart

Program Pembayaran Pajak Daerah

ISSN: 2615-5265

92 Perdesaan dan Perkotaan untuk

memberikan kemudahan wajib pajak

membayar pajak.

2. Pemerintah desa berkoordinasi dengan

BPPRD Kabupaten Musi Rawas dalam

melakukan sosialisasi pentingnya

membayar Pajak Bumi dan Bangunan

Perdesaan dan Perkotaaan.

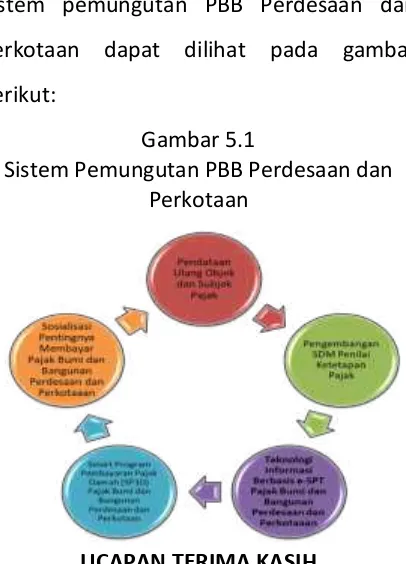

5.2 Luaran Yang Dicapai

Luaran yang ingin dicapai adalah

sistem pemungutan pajak untuk

meningkatnya penerimaan Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan, tingkat

kesadaran masyarakat membayar pajak.

Sistem pemungutan PBB Perdesaan dan

Perkotaan dapat dilihat pada gambar

berikut:

Gambar 5.1

Sistem Pemungutan PBB Perdesaan dan Perkotaan

UCAPAN TERIMA KASIH

Penulis mengucapkan terima kasih

kepada Direktorat Riset dan Pengabdian Masyarakat Direktorat Jenderal Penguatan

Riset dan Pengembangan Kementerian

Riset, Teknologi, dan Pendidikan Tinggi Sesuai dengan Surat Perjanjian Penugasan

Pelaksanaan Program Penelitian Nomor 002/SP2H/LT/DRPM/II/2016, tanggal 17 Februari 2016 yang telah memberi dukungan financial terhadap penelitian ini.

Daftar Pustaka

Creswell, John W. 2010. Edisi ke-1. Research

Design Pendekatan Kualitatif,

Kuantitatif, dan Mixed: Yogyakarta

Harbani, P. 2012. Metode Penelitian Administrasi Publik. Alfabeta: Bandung Moleong, Lexy J. 2013. Metodologi

Penelitian Kualitatif Edisi Revisi, Remaja Rosdakarya: Bandung

Siahaan, MP. 2013. Pajak Daerah dan Retribusi Daerah. Rajagrafindo Persada: Jakarta

Sugiono, 2013. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Alfabeta: Bandung

TMbooks. 2013. Perpajakan, Esensi dan Aplikasinya.Andi Offset: Yogyakarta Prathiwi, IAMA. dkk. 2015. Analisis Strategi

Penerimaan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB P2) Serta Efektivitas Penerimaannya di Pemerintah Kota Denpasar Tahun 2013-2014, 3 (1) : 1-12.

Sanyoso, E. dkk. 2015. Proses perencanaan

pengalihan PBB Perdesaan dan

Perkotaan sebagai pajak daerah

Kabupaten Trenggalek, 5 (1): 62-59. Mardoni, A. 2018. Implementasi Kebijakan

Pengalihan PBB Perdesaan dan

Perkotaan Pada DPPKAD Kabupaten Musi Rawas, 2 (2): 220-225.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah

ISSN: 2615-5265

93 Perolehan Hak atas Tanah dan Bangunan

(BPHTB) menjadi Pajak Daerah,

Direktorat Jenderal Perimbangan Keuangan: Jakarta

Kementerian Keuangan Republik Indonesia. 2014. Pedoman Umum Pengelolaan Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan, Direktorat Jenderal

Perimbangan Keuangan: Jakarta

Peraturan Daerah Kabupaten Musi Rawas Nomor 8 Tahun 2013 Tentang Perubahan Atas Peraturan Daerah Kabupaten Musi Rawas Nomor 2 Tahun 2012 Tentang Pajak Bumi Dan Bangunan Perdesaan dan Perkotaan

Peraturan Bupati Kabupaten Musi Rawas Nomor 11 Tahun 2008 Tentang Pembentukan Unit Pelaksanaan Teknis Pemungutan Pendapatan Daerah Pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Musi Rawas