BAB II

TINJAUAN PUSTAKA

A. Pendapatan Asli Daerah

1. Pengertian Pendapatan Asli Daerah

Menurut Mardiasmo (2002:132), “Pendapatan Asli Daerah adalah

penerimaan yang diperoleh dan sektor pajak daerah, retribusi daerah hasil perusahaan milik daerah hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah”. Yang dimaksud dengan Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan yang berlaku. Di dalam Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah disebutkan bahwa sumber pendapatan daerah terdiri dari Pendapatan Asli Daerah, Bagi hasil pajak dan bukan pajak.

2. Klasifikasi Pendapatan Asli Daerah

Berdasarkan UU No. 32 tahun 2004 pasal 79 disebutkan bahwa Pendapatan Asli Daerah sendiri terdiri dari pajak daerah dan pajak provinsi.

1) Pajak Daerah

Menurut Siahaan (2005:7)

“pajak daerah adalah pungutan dari masyarakat oleh negara (pemerintah) berdasarkan uang-uang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra prestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintah pemerintahan dan pembangunan”.

Menurut Undang-Undang No. 34 tahun 2000 tentang perubahan atas Undang- Undang No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Yang dimaksud pajak daerah adalah Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimabng, yang dipaksakan berdasarkan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelengaraan pemerintah daerah dan pembangunan daerah.

Dari pengertian pajak daerah tersebut d iatas maka dapat diartikan bahwa pemungutan pajak daerah merupakan wewenang daerah yang diatur dalam Undang-Undang tentang Pokok-Pokok Pemerintahan Daerah dan hasilnya digunakan untuk pembiayaan rumah tangga daerah itu sendiri.

Jenis pajak daerah terbagi 2 yaitu pajak provinsi dan pajak kabupaten/kota. a) Pajak Provinsi

2000, yakni :

(1) pajak kendaraan bermotor dan kendaraan di atas air, (2) bea balik nama kendaraan bermotor dan kendaraan di atas air,

(3) pajak bahan bakar kendaraan bermotor,

(4) pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

b) Pajak Kabupaten / Kota

Jenis-jenis pajak kabupaten/kota antara lain : (1) pajak hotel,

(2) pajak restoran, (3) pajak hiburan, (4) pajak reklame,

(5) pajak penerangan jalan,

(6) pajak pengambilan bahan galian golongan C, (7) pajak parkir.

2) Retribusi Daerah

Retribusi Daerah merupakan pendapatan daerah yang berasal dari retribusi daerah. Ada 3 bentuk retribusi yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu.

3) Hasil Pengolahan kekayan daerah yang dipisahkan

berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan. Jenis Pendapatan ini meliputi objek pendapatan berikut :

a) bagian laba perusahaan milik daerah, b) bagian laba lembaga keuangan daerah, c) bagian laba lembaga keuangan non bank, d) bagian laba atas penyertaan modal/investasi. 4) Lain-lain Pendapatan Asli Daerah yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah. Jenis Pendapatan ini meliputi objek pendapatan berikut :

a) hasil penjualan aset daerah yang tidak dipisahkan, b) penerimaan jasa giro,

c) penerimaan bunga deposito,

d) denda keterlambatan pelaksanaan pekerjaan,

e) penerimaan ganti rugi atas kerugian / kehilangan kekayaan daerah.

2. Pajak Daerah

a. Pajak Provinsi

1) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

beserta gandengannya yang digunakan disemua jenis jalan darat dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu bentuk sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat besar yang bergerak.

2) Bea Balik Nama Kendaraan Bermotor dan Kendaraan diAtas Air

Bea Balik Nama Kendaraan Bermotor dan Kendaraan diAtas Air adalah pajak atas penyerahan hak milik kendaraan bermotor dan kendaraan di atas air sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadan yang terjadi karena jual beli, tukar-menukar, hibah, warisan, atau pemasukan kedalam badan usaha.

3) Pajak Bahan Bakar Kendaraan Bermotor

Pajak Bahan Bakar Kendaraan Bermotor adalah pajak atas bahan baker yang disediakan atau dianggap digunakan untuk kendaraan bermotor, termasuk bahan baker yang digunakan untuk kendaraan diatas air.

4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan Tanah

Tarif Pajak Provinsi adalah :

1) pajak Kendaraan Bermotor dan Kendaraan di Atas Air 5%, 2) bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air 10%,

3) pajak Bahan Bakar Kendaraan Bermotor 5%,

4) pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan Tanah 20%.

b.Pajak kabupaten/Kota

1) Pajak Hotel

Pajak Hotel adalah pajak atas pelayanan hotel yaitu bangunan yang khusus disediakan bagi orang untuk dapat menginap atau beristirahat, memperoleh pelayanan dan/atau yang fasilitas lainnya dengan dipungut bayaran termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran.

2) Pajak Restoran

3) Pajak Hiburan

Pajak Hiburan adalah pajak atas penyelengaraan hiburan, yaitu semua jenis pertunjukan, permainan, permainan ketangkasan, dan/atau keramaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran tidak termasuk pengangguran fasilitas untuk berolahraga.

4) Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame yaitu benda, alat, perbuatan, atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersial, digunakan untuk memperkenalkan, menganjurkan, atau memujikan suatu barang, jasa, atau orang, ataupun untuk menarik perhatian umum kepada suatu barang, jasa, atau orang yang ditempatkan atau yang dapat dilihat, dibaca, didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh pemerintah.

5) Pajak Penerangan Jalan

Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, dengan ketentuan bahwa di wilayah daerah tersebut tersedia penerangan jalan yang rekeningnya dibayar oleh Pemerintah Daerah.

6) Pajak Pengambilan Bahan Galian golongan C

perundangundangan yang berlaku. 7) Pajak Parkir

Pajak Parkir adalah pajak yang dikenakan atas penyelenggaraan tempat parkir diluar badan jalan oleh orang pribadi atau badan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha termasuk penyediaan tempat penitipan kendaraan bermotor dan garansi kendaraan bermotor yang memungut bayaran.

Dari pengertian pajak daerah tersebut diatas maka dapat diartikan bahwa pemungutan pajak daerah merupakan wewenang daerah yang diatur dalam Undang-Undang tentang pokok-pokok pemerintahan daerah dan hasilnya digunakan untuk pembiayaan rumah tangga daerah itu sendiri.

Tarif Pajak Kabupaten/Kota adalah : 1) pajak hotel 10%,

2) pajak restoran 10%, 3) pajak hiburan 35%, 4) pajak reklame 25%,

5) pajak penerangan jalan 10%,

6) pajak pengambilan bahan galian golongan C 20%, 7) pajak parkir 20%.

3. Retribusi Daerah

retribusi perizinan tertentu

a. Retribusi Jasa Umum

Retribusi Jasa Umum adalah retribusi atas jasa yang disediakan atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati orang pribadi atau badan. Jenis Retribusi Jasa Umum :

1) pelayanan Kesehatan,

2) pelayaran Persampahan/Kebersihan,

3) penggantian Biaya cetak KTP dan Akte Catatan Sipil, 4) pelayanan pemakaman dan penguburan mayat.

5) Pelayanan Parkir di tepi jalan 6) Pelayanan Pasar

7) Pengujian Kendaraan Bermotor 8) Pemeriksaan alat pemadam kebakaran 9) Penggantian biaya cetak peta

10) Pengujian Kapal Perikanan

b. Retribusi Jasa Usaha

Jenis Retribusi Jasa Usaha : 1) pemakaian kekayaan daerah, 2) pasar grosir/pertokoan, 3) tempat pelelangan, 4) terminal,

5) tempat khusus parkir,

6) tempat penginapan/pesanggerahan/villa, 7) penyedotan kakus,

8) rumah potong hewan.

c. Retribusi Perizinan Tertentu

Retribusi Perizinan tertentu adalah retribusi atas kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam barang, prasarana, sarana ataupun fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Jenis Retribusi Perizinan Tertentu : 1) izin mendirikan bangunan,

2) izin tempat penjualan minuman beralkohol, 3) izin gangguan,

B. Belanja Modal

1. Pengertian Belanja Modal

Belanja modal merupakan pengeluaran pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan pemeliharaan. Berdasarkan Kepmendagri No. 29 tahun 2002, belanja modal dibagi menjadi belanja publik dan belanja modal.

a) Belanja publik

Belanja publik yaitu belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat umum. Contoh belanja public : pembangunan jembatan dan jalan raya, pembelian alat transportasi massa dan pembelian mobil ambulans,

b) Belanja operator

Belanja operator yaitu belanja yang manfaatnya tidak secara langsung oleh operator. Contoh belanja operator : pembelian kendaraan dinas, pembangunan gedung pemerintahan, dan pembangunan rumah dinas,

modal dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

2. Klasifikasi Belanja Modal

Belanja Modal dapat dikategorikan dalam lima kategori utama yaitu belanja modal tanah, belanja modal peralatan mesin, belanja modal gedung dan bangunan, belanja modal jalan irigasi dan jaringan, dan belanja modal fisik lainnya.

a) Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembelian/pembebasan/ penyelesaian, balik nama dan sewa tanah, pengosongan, pengurungan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b) Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/pernggantian/ dan peningkatan kapasitas

dimaksud dalam kondisi siap pakai.

c) Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian dan termasuk pengeluaran

untuk perencanaan, pengawasan, pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas gedung sampai gedung sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

d) Belanja Modal Jalan, Irigasi, dan Jaringan

Belanja Modal Jalan, Irigasi Dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan / pembuatan serta perawatan dan termasuk pengeluaran untuk perencanaan, pengawasan, dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

e) Belanja Modal Fisik Lainnya

bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang-barang purbakala dan barang-barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

C. Tinjauan Penelitian Terdahulu

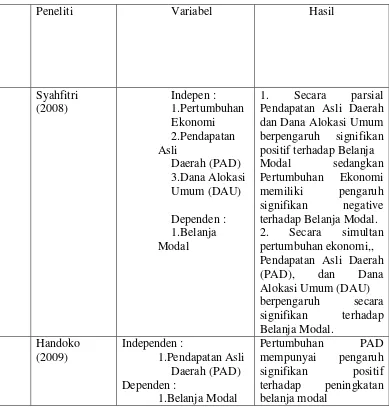

Tabel 2.3

Tinjauan Penelitian Terdahulu

Peneliti Variabel Hasil

Syahfitri

Syukriy

Pendapatan Asli Daerah tidak berpengaruh terhadap Belanja Modal

Perbedaan penelitian ini dengan penelitian terdahulu adalah.

1. Pada penelitian ini memiliki dua variabel baru yaitu Pajak daerah dan Retribusi Daerah yang juga merupakan komponen dari Pendapatan Asli Daerah. Disini peneliti ingin menguji apakah variabel ini juga berpengaruh terhadap Belanja Modal.

2. Sampel penelitian pada penelitian ini lebih banyak dibandingkan dengan penelitian sebelumnya yang memiliki objek serupa. Pada penelitian sebelumnya, sampel yang digunakan sebanyak 12 kabupaten/kota, sedangkan pada penelitian ini sampel yang digunakan sebanyak 19 kabupaten/kota.

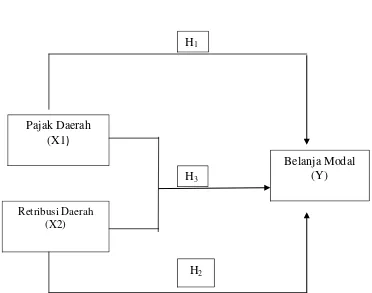

D. Kerangka Konseptual

1. Kerangka Konseptual

masyarakat dan sudah selayaknya Pemerintah Daerah mengalokasikannya dalam bentuk belanja modal untuk mendukung kegiatan pemerintah, memfasilitasi, kegiatan perekonomian masyarakat dalam bentuk sarana maupun prasarana untuk pelayanan public lainnya sebagai tujuan meningkatkan kualitas layanan publik.

Gambar 2.4

Kerangka Konseptual

E. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual diatas maka Pajak Daerah

(X1)

Retribusi Daerah (X2)

Belanja Modal (Y) H1

H3

hipotesis dari penelitian ini adalah :

H1 : Pajak Daerah berpengaruh secara signifikan terhadap

pengalokasian Belanja Modal.

H2 : Retribusi Daerah berpengaruh secara signifikan terhadap

pengalokasian Belanja Modal.

H3 ; Pajak Daerah dan Retribusi Daerah berpengaruh secara