BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1. Return Saham

Investasi merupakan komitmen penempatan sejumlah dana untuk memperoleh keuntungan di masa yang akan datang. Dengan kata lain, motivasi utama investor dalam melakukan investasi adalah untuk memperoleh return (kembalian) investasi sesuai dengan harapan pada tingkat risiko tertentu. Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya (Ang, 1997). Investor tentunya tidak akan melakukan investasi jika tanpa adanya harapan akan return yang diperoleh di masa yang akan datang.

Return merupakan hasil yang diperoleh dari investasi (Jogiyanto, 2003). Dalam melakukan investasi terdapat beberapa metode pengurkuran return, salah satunya adalah return total. Return total merupakan return keseluruhan dari suatu investasi dalam suatu periode yang tertentu. Return total terdiri dari capital gain (loss) dan yield sebagai berikut ini :

Return = Capital gain (loss) + Yield

Capital gain atau capital loss merupakan selisih dari harga investasi sekarang relatif dengan harga periode yang lalu :

Jika harga investasi sekarang (𝑃𝑡) lebih tinggi dari harga investasi periode lalu (Pt−1) ini berarti terjadi keuntungan modal (capital gain), sebaliknya terjadi kerugian modal (capital loss).

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Untuk saham, yield adalah persentase dividen terhadap harga saham periode sebelumnya.Untuk obligasi, yield adalah prosentase bunga pinjaman yang diperoleh terhadap harga obligasi periode sebelumnya.Dengan demikian, return total dapat juga dinyatakan sebagai berikut ini.

Return= 𝑃𝑡−𝑃𝑡−1

𝑃𝑡−1 + 𝑌𝑖𝑒𝑙𝑑

Untuk saham biasa yang membayar dividen periodik sebesar 𝐷𝑡 rupiah

per-lembarnya, maka yield adalah sebesar Dt

Pt−1 dan return total dapat dinyatakan sebagai :

𝑅𝑒𝑡𝑢𝑟𝑛𝑆𝑎ℎ𝑎𝑚= 𝑃𝑡− 𝑃𝑡−1 𝑃𝑡−1 +

𝐷𝑡 𝑃𝑡−1=

𝑃𝑡− 𝑃𝑡−1∓ 𝐷𝑡 𝑃𝑡−1

2.1.2. Laba Per Lembar saham (earning per share)

Pada umumnya manajemen perusahaan, pemegang saham biasa dan calon pemegang saham sangat tertarik akanearning per share. Karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa.Para calon pemegang saham tertarik dengan earning per share yang besar, karena ini merupakan salah satu indicator keberhasilan suatu perusahaan.

Menurut (Ang, 2005)Laba per lemba saham (earning per share) dapat dihitung sebagai berikut:

𝑒𝑎𝑟𝑛𝑖𝑛𝑔𝑝𝑒𝑟𝑠ℎ𝑎𝑟𝑒 = 𝑁𝑒𝑡𝐼𝑛𝑐𝑜𝑚𝑒 − 𝑃𝑟𝑒𝑓𝑒𝑟𝑒𝑑𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑

𝑤𝑒𝑖𝑔ℎ𝑡𝑎𝑣𝑒𝑟𝑎𝑔𝑒𝑛𝑢𝑚𝑏𝑒𝑟𝑜𝑓𝑜𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔𝑠ℎ𝑎𝑟𝑒𝑑

2.1.3. Ukuran Perusahaan (Firm Size)

Firm size adalah ukuran besar kecilnya suatu perusahaan.Berdasar firm size-nya, perusahaan dibedakan menjadi perusahaan big (besar) dan small (kecil). Dengan kata lain, firm size merupakan market value dari sebuah perusahaan. Market value dapat diperoleh dari perhitungan harga pasar saham dikalikan jumlah saham yang diterbitkan (outstanding shares).Market value (nilai pasar) inilah yang biasa disebut dengan kapitalisasi pasar (market capitalization).

kesuksesan. Dengan kata lain, market capitalization adalah nilai total dari semua outstanding shares yang ada, perhitungannya dapat dilakukan dengan cara mengalikan banyaknya saham yang beredar dengan harga pasar saat ini.

Penelitian tentang pengaruh firm size terhadap berbagai faktor telah banyak dilakukan.Hal ini juga disebabkan karena belum adanya suatu teori yang dapat secara jelas menjelaskan fenomena pengaruh firm size terhadap berbagai faktor yang ada. Banz (1981) menemukan adanya hubungan negatif yang kuat antara average return dan size perusahaan. Perusahaan yang mempunyai kapitalisasi pasar kecil mempunyai tingkat pengembalian yang lebih besar dibandingkan dengan perusahaan berkapitalisasi pasar besar.Di dalam penelitian Banz (1981) dinyatakan bahwa saham dengan nilai kapitalisasi pasar yang rendah atau memiliki firm size kecil dapat menghasilkan tingkat pengembalian yang lebih tinggi dibanding saham dengan firm size yang lebih besar.Selain itu dalam penelitian yang dilakukan oleh Chan, Hamao dan Lakonishok (1991) mengkonfirmasikan bahwa perusahaan dengan kapitalisasi kecil mempunyai tingkat pengembalian lebih besar 5 persen daripada saham berkapitalisasi besar.

pertumbuhan relatif lebih rendah karena earning periode sebelumnya cenderung sudah tinggi.

Fama dan French (1992) menempatkan saham-saham ke salah satu dari sepuluh portofolio setelah memeringkat mereka di akhir bulan Juni berdasar ukuran perusahaan, kemudian mereka mengikuti return bulanan portofolio tersebut dari Juli 1963 – Desember 1990. Tetapi ternyata hasilnya adalah terdapat hubungan terbalik antara ukuran perusahaan dengan return rata-rata (avarage return).

Pada umumnya, saham perusahaan yang lebih kecil cenderung memiliki return yang lebih besar dibandingkan dengan saham perusahaan yang lebih besar, fenomena ini biasa disebut dengan size effect. Dari penelitian yang telah dilakukan oleh Barbee (1996) juga menunjukkan hasil bahwa ukuran perusahaan berpengaruh negatif terhadap return saham. Barbee (1996) mengukur ukuran perusahaan melalui nilai pasar ekuitas (market value equity, MUE).

returns) yang lebih besar dibandingkan dengan perusahaan berkapitalisasi kecil. Hasil ini menyebabkan perdebatan apakah perbedaan ini hanya sementara atau akan terjadi pada jangka waktu panjang. Beberapa peneliti telah berusaha untuk meneliti asal dari premium perusahaan kecil. Kesimpulan yang didapat antara lain adalah :

a) Perusahaan berkapitalisasi pasar sangat kecil (microcap company) mempunyai returns yang lebih kecil dibandingkan perusahaan berkapitalisasi yang lebih besar. Banyak perusahaan kecil mempunyai harga yang rendah dan tidak likuid, serta tidak adanya equity research analyst.

b) Pada perusahaan berkapitalisasi kecil, returns yang lebih besar terjadi pada bulan Januari. Sedangkan pada bulan Februari hingga Desembedr tidak ada premium.

c) Perusahaan berkapitalisasi kecil diduga mempunyai return yang lebih baik, ketika suku bunga jangka pendek lebih tinggi dibandingkan dengan jangka panjang dan juga ketika inflasi tinggi.

Beberapa peneliti juga meneliti hubungan antara annual returns dengan jumlah analis dan institutional holding. Mereka menemukan, bahwa returns cenderung meningkat, seiring dengan menurunnya jumlah analis pada sebuah saham.

diperhitungkan dalam menghitung tingkat pengembalian (return) saham.Secara umum, dapat dinyatakan bahwa terdapat suatu bentuk hubungan yang negatif antara tingkat pengembalian (return) saham dengan ukuran perusahaan (firm size).

Menurut Riyanto (1999:313) yaitu : “Besar kecilnya perusahaan dilihat dari nilai equity,nilai penjualan atau nilai total aktiva”.Menurut Undang-undang No.9 tahun 1995 tentang usaha keci,menjelaskan bahwa perusahaan yang memiliki hasil penjualan tahunan sebanyak Rp 1.000.000.000.000,- (satu milyar rupiah) digolongkan ke dalam kelompok usaha kecil. Dengan adanya ketentuan ini, maka dapat dinyatakan bahwa perusahaan yang memiliki hasil penjualan tahunan diatas Rp 1.000.000.000.000,- (satu milyar rupiah) dapat dikelompokkan kedalam industri menengah dan besar.

Selain itu, ukuran perusahaan yang didasarkan pada total assetsyang dimiliki oleh perusahaan diatur dengan ketentuan BAPEPAM No.11/PM/1997, yang menyatakan bahwa :

“Perusahaan menengah atau kecil adalah perusahaan yang memiliki jumlah kekayaan (total assets) tidak lebih daro 100 milyar rupiah”.

Pada umumnya, perusahaan yang besar mengungkapkan lebih banyak informasi dibanding perusahaan kecil.Variabel sizemerupakan variabel yang paling konsisten berpengaruh secara signifikan terhadap luas pengungkapan dalam penelitian-penelitian sebelumnya (Meek, Roberts & Gray: 1995).

dapat disederhanakan dengan mentransformasikannya ke dalam logaritma natural.Menurut Trisnadewi (2012 :58) ukuran perusahaan juga dapat di hitung dengan :

𝐹𝑖𝑟𝑚𝑆𝑖𝑧𝑒 = log𝑛total asset

2.1.4. Perbandingan Nilai Buku terhadap Nilai Pasar Perusahaan

(Book value to market ratio)

Book value to market ratio merupakan perbandingan antara nilai buku saham suatu perusahaan dengan nilai pasarnya di pasar modal.Nilai pasar adalah nilai ekuitas yang dipandang oleh investor.

Dengan demikian,book value to market ratiomenurut Syafri (2010 :317)dapat juga dinyatakan sebagai berikut ini:

𝐵𝑜𝑜𝑘𝑡𝑜𝑚𝑎𝑟𝑘𝑒𝑡𝑅𝑎𝑡𝑖𝑜= 𝑏𝑜𝑜𝑘𝑣𝑎𝑙𝑢𝑒𝑜𝑓𝑒𝑞𝑢𝑖𝑡𝑦 𝑚𝑎𝑟𝑘𝑒𝑡𝑣𝑎𝑙𝑢𝑒𝑜𝑓𝑒𝑞𝑢𝑖𝑡𝑦

Atau

𝐵𝑜𝑜𝑘𝑡𝑜𝑚𝑎𝑟𝑘𝑒𝑡𝑅𝑎𝑡𝑖𝑜 =𝐵𝑜𝑜𝑘𝑉𝑎𝑙𝑢𝑒𝑜𝑓𝑒𝑞𝑢𝑖𝑡𝑦𝑝𝑒𝑟𝑙𝑒𝑚𝑏𝑎𝑟 ℎ𝑎𝑟𝑔𝑎𝑠𝑎ℎ𝑎𝑚𝑝𝑒𝑟𝑙𝑒𝑚𝑏𝑎𝑟

Fabozzi (2002) menjelaskan nilai buku terdiri dari :

1. Dana perusahaan yang diperoleh dari penerbitan semua saham dikurangi dengan saham yang diperoleh kembali oleh perusahaan. 2. Jumlah pendapatan perusahaan dikurangi dividen karena ini sudah

Nilai buku tidak mencerminkan investasi dari pemegang saham perusahaan karena:

1. Pendapatan dicatat berdasarkan prinsip akuntansi, dimana tidak mencerminkan transaksi ekonomi yang sebenarnya.

2. Adanya inflasi, pendapatan dari saham yang diterbitkan di masa lalu tidak menggambarkan nilai sebenarnya.

Book value to market ratio merupakan rasio yang sering digunakan dalam menganalisis besarnya keuntungan dari saham.

Beberapa alasan investor menggunakan book value to market ratio di dalam menganalisis investasi antara lain (Fitriati:2002):

1. Book value memberikan pengukuran yang relatif stabil, untuk dibandingkan dengan market price. Untuk investor yang tidak mempercayai estimasi discounted cash flow, book value dapat menjadi benchmark dalam memperbandingkan dengan market price. 2. Karena standar akuntansi yang hampir sama pada setiap perusahaan,

book value to market ratio bisa dikomparasikan dengan perusahaan lain yang berada pada satu sektor, untuk mengetahui apakah perusahaan tersebut masih undervalue atau sudah overvalue.

mempunyai book value negatif, lebih sedikit daripada perusahaan yang mempunyai earnings negatif.

Menurut Damodaran (2006) ada beberapa analis yang terus menggunakan pengukuran nilai buku. Mereka menggunakan 4 argumen meskipun tidak ada yang meyakinkan, yaitu :

1. Nilai buku lebih handal daripada nilai pasar karena tidak sebagai volatile : Sementara memang benar bahwa nilai buku tidak berubah sebanyak nilai pasar, ini lebih mencerminkan kelemahan penggunaan nilai. Nilai sebenarnya dari perusahaan berubah sepanjang waktu sebagai informasi baru yang beredar tentang perusahaan dan perekonomian secara keseluruhan. Kami berpendapat bahwa nilai pasar, dengan volatilitas, adalah cerminan yang lebih baik nilai sebenarnya dari book value.

3. Karena return secara akuntansi dihitung berdasarkan nilai buku, perlu konsistensi penggunaan nilai buku dalam menghitung biaya modal: Meskipun mungkin tampak konsisten menggunakan nilai buku untuk perhitungan return secara akuntansi dan biaya modal, itu tidak masuk akal secara ekonomi. Dana diinvestasikan dalam suatu proyek dapat diinvestasikan di tempat lain dan mendapatkan harga pasarnya. Oleh karena itu, biaya harus dihitung dengan harga pasar dan menggunakan bobot nilai pasar.

2.1.5. Momentum

Momentum adalah harga saham yang meningkat akan tetap meningkat dan saham yang harganya menurun akan tetap menurun.

Campbell (2004) mendefinisikan momentum sebagai kecenderungan harga saham untuk terus bergerak ke arah yang sama selama beberapa bulan setelah impuls awal.

Momentum diartikan sebagai tingkat laju harga atau volume sekuritas yang merupakan kelanjutan dari tren. Indikator yang digunakan adalah nilai penutupan hari ini terhadap nilai penutupan hari sebelumnya.Jika indikator tersebut bernilai positif, berarti telah terjadi kenaikan (tren naik).Investor yang mengacu pada momentum menggunakan pergerakan bursa untuk membeli dan menjual saham di bursa. Jika saham diperkirakan akan mengalami kenaikan (bullish), investor akan membeli saham dan menjualnya ketika bursa akan mengalami penurunan (bearish). Perkiraan saham akan mengalami kenaikan atau penurunan dilihat berdasarkan pada kinerja saham tersebut di masa lalu.

negatif terhadap saham yang memiliki return yang negatif di masa lalu.Sehinga dengan demikian, momentum menurutDarusman (2012:31)dapat juga dinyatakan sebagai berikut ini:

Momentum = CP – CN

Keterangan :

CP = Close price pada periode saat ini.

CN = Close price pada periode sebelumnya yang di tentukan.

2.2. Penelitian Terdahulu

Penelitian empiris tentang Laba Per Lembar saham (earning per share), Ukuran Perusahaan (Firm Size,)Perbandingan Nilai Buku Terhadap Nilai Pasar Perusahaan (Book value to market ratio), dan momentum, telah banyak dilakukan.

berdasarkan ukuran (SMB) dan rasio book to market (HML) bersama dengan suatu nilai tertimbang portofolio pasar menjelaskan kelebihan tingkat pengembalian pada suatu kumpulan portofolio book to market dan size. Dalam penelitian mereka, Fama dan French (1993) menyatakan bahwa size dan BE/ME memiliki sensitifitas terhadap faktor risiko yang juga merupakan faktor penentu pada variasi stock return dan membantu menjelaskan cross sections of average return. Bukti-bukti pada penelitian mereka menunjukkan bahwa firm size dan BE/ME berhubungan dengan keuntungan yang diperoleh.

2. Dengan memperkenalkan model Three Factors Analysis Fama dan French (1992) mengadakan penelitian tentang hubungan market, size, danbook value to market ratio terhadap return. Tujuan jangka panjang melelui penelitian ini adalah menyediakan dasar ekonomi untuk hubungan empiris antara hubungan stock returndan size. Dalam penelitian ini, mereka menggunakan dua hipotesa. Jika hubungan dari average return adalah tergantung dari rational pricing, maka :

a) Ada suatu faktor risiko pada return yang berhubungan dengan size dan book to mareket equity (BE/ME).

b) Pola dari size dan BE/ME pada return harus dijelaskan oleh sifat pergerakan dari earnings.

return bulanan dari setiap kelompok portofolio tersebut selama periode Juli 1963-Desember 1990, desil dengan rasio nilai buku terhadap harga pasar yang tinggi mempunyai return rata-rata sebesar 1,65 persen, sedangkan desil dengan rasio terendah hanya sekitar 0,72 persen per bulan. Kenyataannya, Fama dan French menemukan bahwa setelah mengontrol pengaruh rasio nilai buku terhadap harga pasarnya (book to market effect) beta tidak lagi mempunyai kemampuan untuk menjelaskan return sekuritas. Temuan ini merupakan tantangan yang penting terhadap gagasan rasional, karena menunjukkan bahwa sebuah faktor yang seharusnya mempengaruhi return yaitu risiko sistematis (beta) tampak tidak berarti apa-apa, sementara faktor yang seharusnya tidak berarti apa-apa yaitu rasio nilai buku terhadap harga pasar tampak mampu memprediksi return masa depan.

4. Wiksuana (2009) meneliti tentang Kinerja Portofolio Saham berdasarkan Strategi Momentum di pasar Modal Indonesia. Variabel yang digunakan adalah Abnormal return. Metode yang digunakan multiphase sampling

a) Mengelompokan unit sampel primer berdasarkan tingkat return.

b) Menentukan unit sampel sekunder berdasarkan koefisien korelasi antar return saham (korelasi antar return saham yang memiliki return tinggi dan korelasi antar return saham yang memiliki return rendah).

c) Memilih saham yang dijadikan sampel untuk dimasukkan ke dalam portofolio saham winner (portofolio saham yang mempresentasikan 8, 10, 15 dan 20 saham yang memiliki return tinggi dan koefisien korelasi rendah), dan portofolio saham loser (portofolio saham yangmempresentasikan 8, 10, 15 dan 20 saham yang memiliki return rendah dan koefisien korelasi tinggi).

5. Billings (1999) dalam penelitiannya Book-to-Market Components, Future Security Returns, and Errors in Expected Future Earnings. Billings menggunakan variable Book to Market dan Future Return. Tujuan penelitian ini adalah memeriksa apakah komponen book to market yang berbeda-beda berkaitan dengan pertumbuhan return di masa mendatang. Penelitian ini mengungkapkan faktor utama variasi dalam BTM adalah perubahan closing price.

6. Ding Du (2009) meneliti momentum dan pembalikannya pada return portofolio Industri. Variabel yang digunakan adalah momentum. momentum tersebut dihitung melalui pendapatan mingguan saham. Tujuan penelitian ini adalah untuk mengetahui pengaruh momentum pada saham di setiap sektor industri dalam jangka pendek dan jangka panjang. Momentum dalam jangka pendek dilihat selama 1 minggu. Sedangkan momentum jangka panjang dihitung selama 26 minggu atau 6 bulan. Sampel yang digunakan sebanyak 30 saham dari tahun 1963-2006. Hasil penelitian menunjukan momentum dalam jangka panjang dapat dijabarkan dengan autocorrelations sedangkan dalam jangka pendek lebih dapat dijabarkan dengan serial correlations. Momentum tidak selalu menunjukan pembalikan dalam jangka panjang.

sampel 20 saham perushaan manufaktur yang listed di BEI. Tujuan penelitian ini adalah untuk mengetahui bagaimana hubungan variabel tersebut terhadap return saham. Hasil penelitiannya menemukan bahwa terdapat hubungan negatif antara distress risk dengan return saham. Hubungan negatif antara firm size dengan return saham. Hubungan positif antara book value to market ratio dengan return saham.

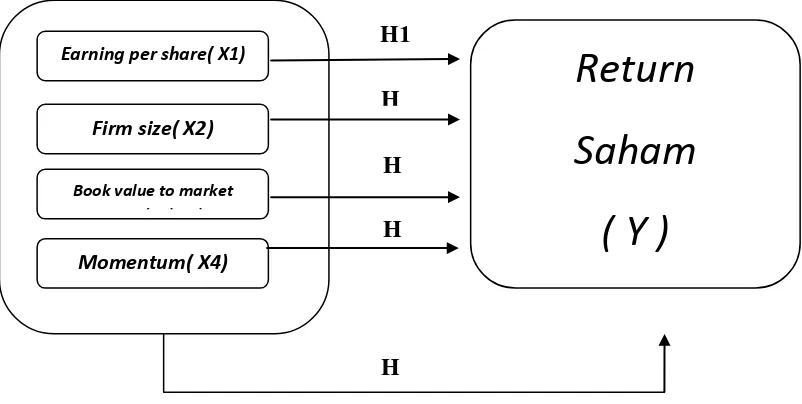

2.3. Kerangka Konseptual

Berdasarkan pada kajian teori dan hasil penelitian terdahulu mengenai hubungan antara laba per lembar saham (earning per share)ukuran perusahaan (firm size), perbandingan nilai buku terhadap nilai pasar perusahaan (book value to market ratio), momentum dengan return saham, maka permasalahan dalam penelitian ini dapat digambarkan dengan kerangka konseptual sebagai berikut :

Gambar 2.1

Earning per share( X1)

Firm size( X2)

2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian, yang kebenarannya masih harus diuji secara empiris. Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut :

• H1 : Earning Per Share berpengaruh terhadap Return Saham • H2 : Firm Size berpengaruh terhadap Return Saham

• H3 : Book value to market ratio berpengaruh terhadap Return Saham

• H4 : Momentum berpengaruh terhadap Return Saham