PRINSIP-PRINSIP DAN HUKUM-HUKUM EKONOMI

DALAM USAHATERNAK

Tim Pengajar

Manajemen Usaha Ternak T.A. 2012/2013

OPPORTUNITY COST

Opportunity cost adalah biaya yang harus ditanggung karena tidak menggunakan kesempatan yang terbaik, atau hilangnya kesempatan memperoleh keuntungan dari suatu usaha karena telah memilih alternatif suatu usaha lain. Misalnya suatu bidang lahan secara fisik sangat cocok untuk ditanami jagung atau rumput. Bila keputusan yang diambil adalah menanam rumput, maka opportunity costnya adalah sebesar hasil terbaik bila ditanami jagung. Seseorang harus memilih antara bekerja di pabrik atau bekerja di sektor peternakan. Bila memilih bekerja di sektor peternakan maka opportunity costnya adalah sebesar upah bekerja di pabrik.

Bagi seorang peternak, dalam mengambil keputusan usaha apa yang akan dipilih dengan menggunakan prinsip opportunity cost, maka untuk memperoleh keuntungan yang paling besar adalah dengan pertimbangan

opportunity cost yang paling kecil. Berbeda dengan prinsip comparative

THE SUBSTITUTION PRINCIPLE FOR INPUT

Dalam suatu usaha pertanian/peternakan untuk menghasilkan suatu produk diperlukan kombinasi beberapa faktor produksi sekaligus. Pertanyaan ekonomi yang kita hadapi adalah bagaimana peternak dapat mengkombinasikan faktor-faktor produksi tersebut agar tercapai efisiensi setinggi-tingginya baik secara fisik maupun secara ekonomi. Seringkali peternak dihadapkan pada harga faktor produksi yang berubah-ubah secara cepat dan bagi peternak merupakan datum yang harus diterima, maka peternak harus luwes mengganti kombinasi faktor-faktor tersebut. Dengan meningkatnya harga salah satu faktor produksi peternak cenderung akan mengurangi faktor tersebut dan menggantinya dengan faktor lain yang lebih murah. Meningkatnya upah tenaga kerja seringkali diimbangi dengan pengurangan tenaga kerja dan atau menggantinya dengan tenaga mesin.

Pada dasarnya penggantian satu bahan dengan bahan yang lain bertujuan untuk melakukan penghematan biaya. Maka penghematan biaya dapat terus dilakukan selama nilai faktor produksi yang digantikan lebih mahal dari pada nilai faktor produksi yang menggantikannya.

Nilai faktor produksi yang digantikan = -∆X2.Hx2 Nilai faktor produksi yang menggantikan = ∆X1.Hx1

Selama –∆X2.Hx2 > ∆X1.Hx1 , maka penggantian X2 oleh X1 dapat terus dilakukan, karena masih ada penghematan biaya sampai dengan batas : -∆X2.Hx2 = ∆X1.Hx1 , yaitu kondisi dimana penghematan tidak dapat lagi dilakukan (berapa besar penghematan tersebut?)

Formulasi di atas dapat ditulis:

Contoh: Pada penggunaan faktor produksi X1 dan X2 berapa akan diperoleh keuntungan maksimal, bila diketahui harga

X1 = Rp.100,00 dan harga X2 = Rp.500,00

Tabel. Kombinasi Dua Macam Input dengan Output yang Sama

THE SUBSTITUTION PRINCIPLE FOR OUTPUT

Masalah yang muncul adalah berapa jumlah masing-masing produk tersebut harus dihasilkan supaya memperoleh

keuntungan maksimum. Dengan sumber-sumber yang tersedia, maka bila salah satu output ditingkatkan berarti ada output lain yang harus dikurangi. Bagi peternak yang rasional, menaikan atau menurunkan output selalu dengan pertimbangan untuk memperoleh keuntungan maksimum.

Pertimbangan-pertimbangan tersebut dinamakan The substitution Principle

for output.

Prinsip: Penggantian satu output oleh output yang lainnya masih dapat dilakukan bila nilai output yang ditambahkan lebih besar dari pada nilai output yang digantikan.

Misalkan: Y2 diganti oleh Y1. Selama nilai Y1 lebih besar dari nilai Y2 , maka penggantian Y2 oleh Y1 dapat terus dilakukan, dengan mengurangi hasil Y2

-∆Y2.Hy2< ∆Y1.Hy1 , sampai dengan -∆Y2.Hy2= ∆Y1.Hy1, atau

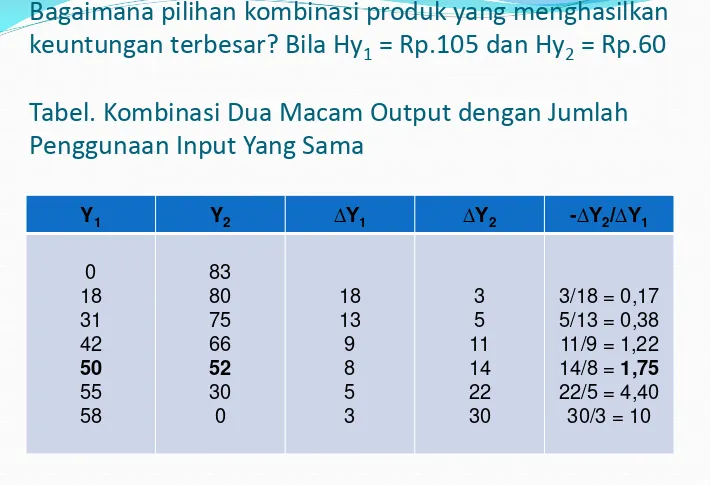

Bagaimana pilihan kombinasi produk yang menghasilkan

keuntungan terbesar? Bila Hy

1= Rp.105 dan Hy

2= Rp.60

Tabel. Kombinasi Dua Macam Output dengan Jumlah

Penggunaan Input Yang Sama

Ada beberapa sebab pertimbngan ekonomi dimana suatu

usahaternak memproduksikan lebih dari satu komoditas:

a. Mendapatkan hasil produksi yang optimal.

Yaitu dengan memanfaat seluruh sumber-sumber yang

tersedia sehingga tidak ada yang menganggur. Pada

tanaman tumpangsari, hal ini biasa dilakukan

mengingat tiap tanaman mempunyai umur tanam yang

berbeda.

b. Mengurangi risiko.

Dengan diversifikasi usaha risiko kerugian usaha yang

satu dapat ditutupi oleh usaha yang lain.

c. Memanfaatkan

slack season.

Yang perlu disadari hanyalah kenyataan bahwa masalah ekonomi dalam hal ini tidak lain dari masalah efisiensi dalam penggunaan sumber-sumber ekonomi yang tersedia. Kebutuhan manusia tidak terbatas, padahal sumber-sumber yang tersedia terbatas jumlahnya, namun melalui teknologi penggunaan faktor produksi dapat dilakukan secara lebih efisien sehingga didapatkan hasil yang optimal.

Berbagai komoditas yang dihasilkan oleh peternak dapat mempunyai hubungan fisik antar komoditas yang berbeda. Kombinasi komoditas yang dihasilkan tersebut dapat berupa:

a. Komoditas gabungan (joint product)

b. Komoditas yang bebas bersaing (competitive independent product, substitutes).

c. Komoditas pelengkap (complementer)

a. Komoditas gabungan (Joint Product)

Apabila dua atau lebih produk dihasilkan bersama-sama dari suatu proses produksi. Misalnya Ternak sapi perah menghasilkan pedet dan susu serta pupuk kandang. Dedak dan bekatul keluar bersama-sama dengan beras dalam proses penggilingan padi. Tanaman kacang tanah bersama-sama dengan daun kacang untuk pakan ternak. Khusus untuk tanaman kacang ini kadang-kadang petani memanen kacang lebih awal dari waktunya dengan harapan produk daun kacang akan lebih banyak dan masih hijau.

b. Komoditas substitusi (substitutes)

c. Komoditas komplementer (comlementer)

Dalam hubungan komplementer, kenaikan produk yang satu turut menaikan produk yang lain. Dalam usaha ternak domba, meningkatkan produksi domba sekaligus juga meningkatkan produksi bulu dan kulit domba. Dalam pertanian hal ini biasanya tidak sekaligus dalam waktu yang sama tetapi dalam beberapa waktu (musim) dalam satu tahun. Misalnya penanaman krotalaria untuk pupuk hijau mempunyai akibat memperkaya zat-zat hara dalam tanah sehingga menaikan produk tanaman padi pada musim tanam berikutnya.

d. Komoditas suplementer (supplementer)

Sifat hubungannya bila produk yang satu ditambah tidak akan berpengaruh terhadap produk lainnya. Misalnya peternak sapi yang memanfaatkan waktu luangnya dengan membuat

kerajinan bambu. Meningkatnya produk susu tidak

COST and REVENUE RELATIONSHIP

Beberapa jenis biaya yang digunakan untuk pengambilan keputusan manajemen usahaternak antara lain:

a. Total cost = Fixed cost + Variable cost.

b. Marginal cost = Tambahan biaya sebagai akibat tambahan satu satuan output.

c. Average total cost = Total cost : Total output.

d. Average variable cost = Total variable cost : Total output. e. Average fixed cost = Total fixed cost : Total output.

Beberapa jenis penerimaan yang digunakan untuk pengambilan keputusan manajemen usahaternak yaitu:

a. Total Revenue = Total output x harga per satuan output. b. Average revenue = total revenue : total output.

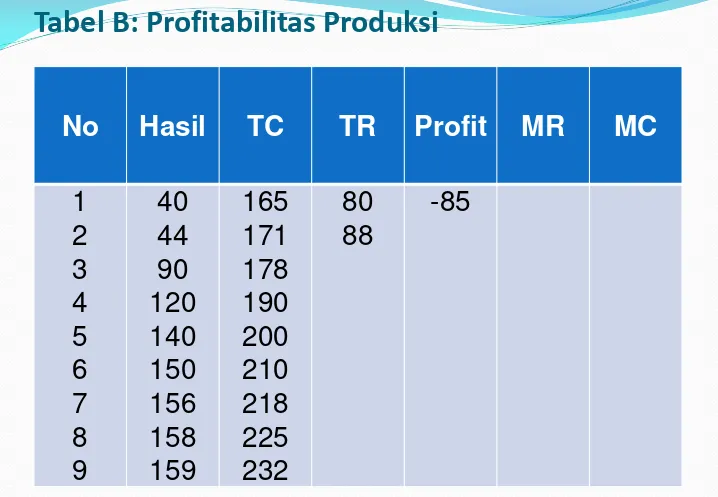

Contoh Soal: Lengkapilah tabel berikut ini, kemudian buat kesimpulan nya.

Tabel A. Struktur Pembiayaan Produksi Rumput (Data hipotetis)

Tabel B: Profitabilitas Produksi

No

Hasil

TC

TR

Profit

MR

MC

GROSS MARGIN

Besarnya Gross Margin dari suatu usahatani ternak diukur dengan mengurangi nilai total produksi (penerimaan) dengan total biaya variabel. Gross margin seringkali digunakan untuk evaluasi keberhasilan usahatani ternak yang banyak menggunakan komponen biaya tetap yang sifatnya tersamar (sulit diperhitungkan), misalnya usahaternak domba yang dilakukan masyarakat umum atau usahaternak lainnya.

Dalam suatu usaha dengan biaya tetap yang sama, bila Gross Margin nya makin besar menunjukkan farm profit

THE TIME VALUE of MONEY

Mengatur waktu dan akibat-akibatnya merupakan tugas penting lainnya bagi peternak. Hal ini disebabkan waktu merupakan biaya dan setiap rupiah yang diterima sekarang nilainya lebih tinggi dari pada rupiah yang diterima enam tahun yang akan datang. Hal ini disebabkan adanya inflasi sehingga nilai uang makin lama makin turun.

Dalam suatu usahaternak seringkali biaya yang dikeluarkan sekarang, penerimaannya baru diperoleh beberapa tahun kemudian dengan nilai uang yang sudah berubah. Kapital atau uang dalam suatu usaha harus dinilai dan dikaitkan dengan waktu. Perhitungan ini dengan menggunakan teknik Compounding dan

Discounting.

Compounding adalah proses menentukan nilai kapital atau uang pada waktu yang akan datang dari nilai yang ada sekarang.

Future Value (FV) = PV ( 1+i)n

Discounting adalah proses menentukan nilai kapital atau uang pada waktu sekarang dari nilai yang akan datang.

Present Value (PV) = FV / (1+i)n