Dampak dari tanggung jawab sosial perusahaan terhadap kinerja

karyawan dan biaya

Abstrak

Tujuan - Tujuan dari kertas kami adalah untuk menguji secara empiris dugaan, yang sastra sebelum menunjukkan, bahwa karyawan bekerja lebih produktif di perusahaan yang bertanggung jawab secara sosial dan karyawan bersedia bekerja kurang ketika mereka bekerja untuk perusahaan-perusahaan ini. Desain / metodologi / pendekatan - Penelitian ini menggunakan regresi kuadrat terkecil biasa untuk menguji hubungan antara tanggung jawab sosial perusahaan (CSR) dan kinerja karyawan dan antara CSR dan biaya karyawan. Selanjutnya, 2SLS digunakan untuk mengatasi masalah endogenitas.

Temuan - Hasil penelitian menunjukkan hubungan positif antara CSR dan kinerja karyawan, menunjukkan bahwa karyawan di perusahaan yang bertanggung jawab sosial menghasilkan kinerja operasi yang lebih baik daripada rekan-rekan mereka di perusahaan kurang bertanggung jawab secara sosial. Temuan juga mengungkapkan bahwa perusahaan memiliki tanggung jawab sosial dikenakan biaya

tenaga kerja yang lebih tinggi.

Keterbatasan penelitian / implikasi - Pertama, peringkat CSR dibangun oleh KLD Inc.are perkiraan ukuran kinerja CSR. Tindakan CSR yang lebih baik dapat menghasilkan hasil yang lebih kuat. Selain itu, perusahaan sampel dalam penelitian kami adalah perusahaan yang relatif besar. Kebutuhan Perhatian dilakukan ketika pembaca generalisasi kesimpulan ini. Akhirnya, sampel ini hanya terdiri dari perusahaan-perusahaan publik. Apakah kesimpulan ini terus di perusahaan-perusahaan swasta masih belum diketahui. Masalah di atas dapat diselidiki dalam studi masa depan.

Implikasi praktis - Temuan penelitian kami harus menarik manajer yang merenungkan terlibat dalam kegiatan tanggung jawab sosial, investor dan analis keuangan yang menilai kinerja perusahaan dan pembuat kebijakan yang merancang dan menerapkan pedoman program CSR.

Orisinalitas / nilai - ini adalah makalah pertama yang langsung menguji hubungan antara CSR dan kinerja karyawan dan biaya. Dengan demikian, penelitian ini memberikan kontribusi untuk literatur CSR dengan menawarkan bukti yang menunjukkan efek positif dari CSR terhadap kinerja karyawan. Hal ini juga memberikan kontribusi untuk literatur akuntansi manajemen.

1.introduction

Tanggung jawab sosial perusahaan (CSR) dapat didefinisikan sebagai "integrasi sukarela kepedulian sosial dan lingkungan dalam operasi bisnis dan dalam interaksi mereka dengan para pemangku kepentingan "(Komisi Eropa, 2002). CSR telah menarik banyak perhatian di tahun terakhir. Studi sebelumnya telah berkonsentrasi pada hubungan antara CSR dan kinerja keuangan perusahaan. Bukti empiris berlimpah ada untuk mendukung hubungan positif yang signifikan antara CSR dan kinerja keuangan perusahaan. Artinya, terlibat dalam kegiatan tanggung jawab sosial dapat meningkatkan kinerja keuangan. Namun, penelitian empiris kecil telah difokuskan pada dampak CSR pada karyawan, kelompok penting dari stakeholder. Memahami hubungan antara CSR dan • karyawan bersedia bekerja kurang ketika mereka bekerja untuk perusahaan yang bertanggung jawab secara sosial.

Untuk menguji secara empiris di atas dua saran, kami mengandaikan bahwa CSR adalah positif terkait dengan kinerja karyawan (H1) dan negatif atau positif yang terkait dengan biaya karyawan (bersaing H2a dan H2b). Kami berpendapat bahwa, bahkan jika karyawan bersedia bekerja kurang bagi perusahaan-perusahaan yang bertanggung jawab secara sosial, gaji dan tunjangan mereka masih didorong oleh faktor-faktor lain seperti sikap majikan mereka ke arah mereka dan pasokan dan permintaan tenaga kerja. Memang agak sulit untuk memprediksi hubungan positif atau negatif antara CSR dan biaya karyawan tanpa bukti empiris. Dengan demikian, kita menggunakan hipotesis bersaing (H2a dan H2b) untuk H2.

Setelah penelitian sebelumnya (Sanchez dan Benito-Hernandze, 2015; Stuebs dan Sun, 2010), kami menggunakan dua rasio alternatif (penjualan per karyawan dan laba bersih per karyawan) untuk menangkap kinerja karyawan dan satu rasio (biaya karyawan per karyawan) untuk mengukur biaya karyawan [1]. Biaya karyawan adalah barang unik dalam database Compustat karena hanya sebagian kecil dari perusahaan melaporkan item ini. Untuk memaksimalkan kekuatan analisis kami, kami menggunakan dua sampel untuk menguji kami dua hypotheses.We memperoleh data keuangan untuk periode 1995 sampai 2013 dari Compustat, dan data CSR dari Kinder, Lydenberg dan basis data Domini ini. Sampel kami untuk menguji H1 terdiri dari 19.646 observasi perusahaan-tahun, sedangkan sampel untuk pengujian H2 hanya terdiri dari 1.126 perusahaan tahun pengamatan karena penduduk jarang data biaya karyawan di Compustat.

perusahaan bertanggung jawab secara sosial. Dengan demikian, temuan memberikan dukungan untuk hipotesis kinerja karyawan (H1). Untuk hipotesis biaya karyawan (H2a dan H2b), kita menemukan hubungan positif dan signifikan antara CSR dan biaya karyawan, menunjukkan bahwa perusahaan memiliki tanggung jawab sosial membayar gaji yang lebih tinggi kepada karyawan mereka. Bukti ini mendukung H2b yang menyatakan bahwa biaya karyawan lebih tinggi bagi perusahaan-perusahaan yang bertanggung jawab secara sosial. Temuan ini menunjukkan bahwa perusahaan memiliki tanggung jawab sosial menarik karyawan berbakat yang mungkin memiliki pendidikan tinggi dan keterampilan kerja yang lebih baik dari karyawan di perusahaan rekan. Akibatnya, perusahaan yang bertanggung jawab secara sosial bersedia untuk menyediakan karyawan mereka dengan gaji yang lebih tinggi untuk memotivasi dan mempertahankan mereka.

Meskipun kami mengendalikan beberapa variabel yang berpotensi terkait dengan variabel dependen dan jelas, prosedur ini mungkin tidak efektif mengatasi masalah endogenitas dalam penelitian kami. Hal ini juga mungkin bahwa karakteristik perusahaan tertentu tidak termasuk dalam model kita dapat mempengaruhi baik CSR dan kinerja karyawan dan biaya. Untuk mengatasi masalah ini, kita melakukan dua tes tambahan. Pertama, berikut Jiraporn et al. (2014), kami melakukan dua tahap kuadrat terkecil (2SLS) prosedur analisis regresi yang mengontrol untuk kedua kemungkinan kausalitas terbalik dan untuk bias variabel dihilangkan. Kami mendapatkan hasil yang konsisten. Artinya, baik H1 dan H2b didukung oleh analisis regresi dua tahap. Kedua, kita melakukan tes lain yang meneliti hubungan antara CSR pada tahun t dan kinerja karyawan dan biaya di tahun (t + 1). Temuan kami konsisten. Secara khusus, kami menemukan bahwa CSR di tahun t berhubungan positif dengan kinerja karyawan dan biaya di tahun (t 1) pada tingkat signifikan, memberikan dukungan lebih lanjut untuk H1 dan H2b.

Penelitian ini membuat beberapa kontribusi. Pertama, Moser dan Martin (2012) panggilan untuk penelitian CSR di bidang akuntansi dari perspektif teori stakeholder CSR. Namun, beberapa studi empiris menguji dampak dari CSR pada karyawan. Kami memberikan bukti empiris untuk menjawab panggilan mereka dan mendukung teori dalam penelitian sebelumnya. Kertas kami memberikan kontribusi untuk literatur CSR karena, untuk pengetahuan kita, ini adalah pertama kertas yang melakukan tes langsung pada link antara CSR dan kinerja karyawan dan biaya. Kertas kami juga memberikan kontribusi untuk literatur akuntansi manajemen karena kinerja karyawan dan biaya juga topik penting dalam akuntansi manajemen. Akhirnya, dari perspektif praktis, hasilnya akan menarik manajer yang merenungkan terlibat dalam kegiatan tanggung jawab sosial, investor dan analis keuangan yang menilai kinerja perusahaan dan pembuat kebijakan yang merancang dan melaksanakan pedoman program CSR. Suatu kesimpulan menarik yang diambil dari temuan kami adalah bahwa meskipun perusahaan yang bertanggung jawab secara sosial memiliki biaya karyawan yang lebih tinggi (per karyawan) dari perusahaan rekan, karyawan mereka melakukan lebih produktif. Temuan kami dapat membantu menjelaskan mengapa sosial perusahaan yang bertanggung jawab memiliki kinerja keuangan yang lebih baik.

2. literature review dan pengembangan hipotesis

CSR didefinisikan sebagai "integrasi sukarela masalah sosial dan lingkungan dalam operasi bisnis dan dalam interaksi mereka dengan para pemangku kepentingan" (Komisi Eropa, 2002). Vilanova et al. (2009) mengusulkan bahwa definisi CSR terdiri dari lima dimensi, termasuk visi, hubungan masyarakat, tempat kerja, akuntabilitas dan pasar. Misalnya, visi termasuk CSR pengembangan konseptual, kode dan nilai-nilai dalam organisasi. Hubungan masyarakat termasuk kemitraan dengan para pemangku kepentingan yang berbeda seperti pelanggan, pemasok, dll tempat kerja termasuk hak asasi manusia dan praktek kerja dalam organisasi. Akuntabilitas mencakup transparansi dalam komunikasi dan pelaporan keuangan. Pasar mencakup hubungan antara CSR dan proses bisnis inti seperti penjualan, pembelian, dll Sebuah perusahaan bertanggung jawab secara sosial lebih mungkin untuk melakukannya dengan baik di atas lima dimensi.

Kebanyakan penelitian CSR fokus pada menyelidiki hubungan antara CSR dan kinerja keuangan perusahaan. Banyak penelitian (Beurden dan Gossling, 2008; Cochran dan Wood, 1984; Griffin dan Mahon, 1997; McGuire et al, 1988;. Roman et al, 1999;. Waddock dan Graves, 1997) membentuk konsensus bahwa hubungan positif ada antara CSR dan kinerja keuangan, menunjukkan bahwa perusahaan-perusahaan yang peduli tentang tanggung jawab sosial mereka dapat tampil baik di masyarakat saat ini.

mengejar profitabilitas yang lebih besar dan tidak mengikuti persyaratan etika dan hukum yang tepat. Studi di atas menunjukkan bahwa CSR dapat memiliki pengaruh positif pada karyawan, terutama komitmen mereka untuk perusahaan.

Pekerjaan teoritis (Porter dan Kramer, 2006) juga menunjukkan bahwa banyak program bisnis seperti program CSR dapat meningkatkan komitmen dan semangat kerja karyawan. Komitmen karyawan kuat dapat mendorong sikap kerja positif yang dapat menyebabkan produktivitas karyawan yang lebih besar. Oleh karena itu, jika perusahaan mengambil tanggung jawab untuk dampaknya terhadap stakeholder dan secara aktif terlibat dalam kegiatan CSR, mereka bisa menarik atau memotivasi karyawan yang lebih mungkin untuk bekerja secara efektif dan efisien dibandingkan dengan karyawan perusahaan dengan kurang CSR. Mengingat pembahasan di atas, kami mengusulkan sebagai berikut kinerja karyawan hipotesis:

H1. Ada hubungan positif antara CSR dan kinerja karyawan.

Menurut Roberts dan Dowling (2002), sebuah perusahaan dengan reputasi yang baik dapat mengakibatkan tenaga kerja lebih rendah (karyawan) biaya karena tarik karyawan. Namun, hipotesis ini belum diuji. Dalam semangat yang sama, kami menduga bahwa perusahaan memiliki tanggung jawab sosial dapat menarik bagi karyawan yang mungkin bersedia menerima gaji lebih rendah untuk kesempatan kerja dengan perusahaan-perusahaan ini. Dengan kata lain, adalah mungkin bahwa karyawan di perusahaan-perusahaan yang bertanggung jawab secara sosial bersedia bekerja kurang kompensasi karena mereka berbagi gagasan bahwa kepuasan kerja mereka tidak hanya tergantung pada profitabilitas mereka sendiri atau keuntungan moneter. Jika itu terjadi, kami berharap bahwa biaya karyawan (per karyawan) mungkin lebih rendah di perusahaan yang bertanggung jawab secara sosial.

Di sisi lain, secara sosial perusahaan yang bertanggung jawab mungkin bersedia untuk memberikan kompensasi karyawan karena perusahaan-perusahaan ini lebih peduli karyawan mereka daripada rekan perusahaan. Selain itu, perusahaan yang bertanggung jawab sosial dapat menarik karyawan yang terampil yang memiliki pendidikan tinggi dan lebih pengalaman dari rekan-rekan mereka. Akibatnya, ini karyawan yang terampil dapat menuntut remunerasi yang lebih tinggi karena persaingan untuk terbatasnya pasokan modal manusia yang terampil di pasar tenaga kerja. Oleh karena itu, masuk akal bahwa perusahaan yang bertanggung jawab secara sosial lebih mungkin dibandingkan rekan-rekan mereka untuk mengkompensasi karyawan mereka lebih baik untuk menarik dan mempertahankan mereka. Dalam hal ini, kami berharap bahwa biaya karyawan (per karyawan) lebih tinggi pada perusahaan CSR. Berdasarkan argumen di atas, kami mengusulkan berikut bersaing hipotesis yang

berkaitan dengan biaya karyawan:

3. Disain penelitian

3.1 pengukuran variable independen utama -CSR

Kinder, Lydenberg dan Domini (KLD), sebuah perusahaan konsultan yang berbasis di Boston, telah secara aktif memberikan Peringkat data pada tanggung jawab sosial perusahaan sejak 1991. Sementara banyak manajer investasi mengandalkan data KLD saat melakukan screening sosial, data KLD juga sering digunakan dalam literatur akademis. Ini adalah "multidimensi database yang kinerja sosial terbesar perusahaan yang tersedia untuk umum dan digunakan secara luas dalam penelitian tentang kinerja sosial perusahaan" (Deckop et al., 2006, hal. 334). KLD terakumulasi informasi CSR untuk lebih banyak perusahaan daripada sumber data CSR lainnya. Hal ini telah menjadi "standar de facto perusahaan kinerja sosial penelitian saat ini" (Waddock, 2003, hal. 369).

KLD menyediakan data rating untuk variabel sekitar delapan puluh tujuh daerah kualitatif untuk setiap perusahaan yang dipilih. Ketujuh daerah termasuk masyarakat, tata kelola perusahaan, keragaman, hubungan karyawan, lingkungan, hak asasi manusia dan produk. Untuk setiap variabel kualitatif, penilaian positif menunjukkan kekuatan dan peringkat negatif menunjukkan keprihatinan. Misalnya, daerah lingkungan berisi enam item kekuatan (produk yang bermanfaat, pencegahan polusi, daur ulang, energi bersih, aset tetap dan kekuatan lainnya) dan enam item kepedulian (limbah berbahaya, masalah regulasi, bahan kimia perusak ozon, emisi substansial, pertanian bahan kimia dan kekhawatiran lainnya). Daftar lengkap kekuatan dan kekhawatiran dari variabel CSR diberikan dalam Lampiran 1. Konsisten dengan penelitian sebelumnya (Chen et al, 2008;. Cho et al, 2006;. Deckop et al, 2006;. Dhaliwal et al, 2011, 2012;. Graves dan Waddock, 1994; Griffin dan Mahon, 1997; Johnson dan Greening , 1999; Kim et al, 2012;. Nelling dan Webb, 2009; Ruf et al, 2001;. Shropshire dan Hillman, 2007; Waddock dan Graves, 1997), kita mengurangi total kekhawatiran dari jumlah kekuatan dan menetapkan bobot yang sama untuk masing-masing daerah dalam menghitung nilai CSR. Penelitian sebelumnya pada CSR (Bergstresser dan Philippon, 2006; Klein, 2002) menunjukkan bahwa tata kelola perusahaan dianggap sebagai komponen khusus CSR karena tata kelola perusahaan dapat mempengaruhi kinerja perusahaan. Dengan demikian, kita membangun nilai CSR (CSR) oleh tidak termasuk komponen tata kelola perusahaan [2]. Rata Indeks CSR dihitung sebagai berikut:

CSR = (Total kekuatan Community - Jumlah keprihatinan Komunitas) + (Jumlah kekuatan Keanekaragaman Jumlah keprihatinan Keanekaragaman) + (Jumlah kekuatan Hubungan Karyawan -Jumlah kekhawatiran Hubungan Karyawan) + (-Jumlah kekuatan Lingkungan - -Jumlah kekhawatiran Lingkungan Hidup ) + (Jumlah kekuatan Hak Asasi Manusia - Jumlah keprihatinan HAM) + (Jumlah kekuatan Produk - Jumlah keprihatinan Produk)

3.2 Spesifikasi Empiris

(2009), kami menerapkan berkerumun kesalahan standar dalam analisis regresi semua. Kami menggunakan kotak model paling biasa berikut untuk menguji pengaruh CSR terhadap kinerja karyawan dan biaya:

Semua variabel yang didefinisikan dalam Lampiran 2. Variabel yang menarik adalah CSR. Setelah Sanchez dan Benito-Hernandez (2015) dan Stuebs dan Sun (2010), kita menggunakan dua rasio yang umum digunakan, penjualan per karyawan (EMPPERF1) dan laba bersih per karyawan (EMPPERF2), untuk mengukur kinerja karyawan, dan menggunakan biaya karyawan per karyawan (EMPCST) untuk mengukur biaya karyawan. Rumus untuk membangun masing-masing ukuran adalah sebagai berikut:

Misalnya, Delta Air Lines, Inc melaporkan penjualan (SALE) sebagai $ 18.966 juta, laba bersih (NI) sebagai $ 1.612 juta, biaya karyawan (XLR) sebagai $ 4.189 juta dan jumlah karyawan 55.044 pada tahun 2007. Untuk menghitung EMPPERF1, kita membagi penjualan dengan jumlah karyawan untuk mendapatkan $ 344.600 per karyawan. Untuk EMPPERF2, pertama-tama kita tambahkan laba bersih untuk biaya karyawan dan kemudian membagi dengan jumlah karyawan untuk mendapatkan $ 105.400 per karyawan. Untuk EMPCST, kita membagi biaya karyawan dengan jumlah karyawan untuk mendapatkan biaya $ 76.1 per karyawan.

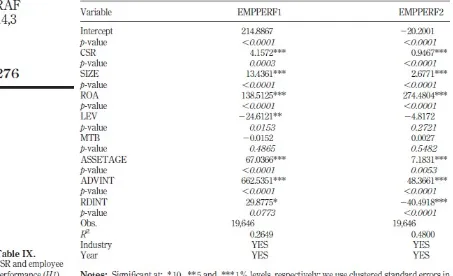

dan signifikan β1. Jika H2b valid, maka kita mengharapkan positif dan signifikan β1. Selain variabel bunga, kami juga mengontrol faktor yang ditemukan terkait dengan variabel karyawan dan kinerja CSR dalam penelitian sebelumnya. Secara khusus, berikut Jiraporn et al. (2014), kami mengontrol ukuran perusahaan (log natural dari total aset), kinerja perusahaan (ROA), risiko (LEV) dan pertumbuhan (MTB). Cochran dan Wood (1984) menunjukkan bahwa kinerja CSR berkaitan dengan usia aset jangka panjang. Artinya, sosial perusahaan yang bertanggung jawab memiliki aset yang lebih baru. Dengan demikian, kita termasuk usia jangka panjang aset (ASSETAGE). Penelitian sebelumnya (Kim et al, 2012;. McWilliams dan Siegel, 2001; Padgett dan Galan, 2010) menunjukkan bahwa intensitas iklan dan R & D intensitas mungkin memainkan peran penting dalam kegiatan CSR. Dengan demikian, kita termasuk intensitas iklan (ADVINT) dan R & D intensitas (RDINT) dalam model regresi. Dalam Model 2, kami menyertakan intensitas tenaga kerja (LABINT) karena kinerja karyawan dapat bervariasi tergantung pada intensitas tenaga kerja di industri [3]. Misalnya, kinerja karyawan (misalnya penjualan per karyawan) lebih rendah di industri padat karya (misalnya restoran) dan lebih tinggi dalam industri teknologi tinggi. Terakhir, kami menyertakan gaji rata oleh negara di Amerika Serikat (GAJI) di Model 2 karena gaji rata-rata di beberapa negara yang lebih tinggi daripada di negara-negara lain.

3.3 Sampel selection dan statistik deskriptif.

Kita mulai proses seleksi sampel kami dengan mengumpulkan data CSR semua perusahaan 'yang terkandung dalam KLD termasuk tujuh bidang utama, untuk periode 1995-2013. Berikutnya, kita menggunakan Compustat untuk mendapatkan data laporan keuangan, yang meliputi biaya karyawan, jumlah karyawan, penjualan, laba bersih, total aset, kewajiban jangka panjang, nilai buku, jumlah saham biasa yang beredar, harga saham pada akhir tahun fiskal, nilai bersih total properti, pabrik dan peralatan, nilai total bruto properti, pabrik dan peralatan, biaya iklan dan biaya R & D. Kami menggabungkan dua sampel. Untuk memaksimalkan kekuatan analisis kami, kami menggunakan sampel terpisah yang berasal dari data gabungan diatur untuk menguji masing-masing dua hipotesis kami. Sampel kami untuk menguji H1 terdiri dari 19.646 observasi perusahaan-tahun, sedangkan sampel untuk pengujian H2 terdiri dari 1.126 observasi perusahaan-tahun karena penduduk jarang data biaya tenaga kerja.

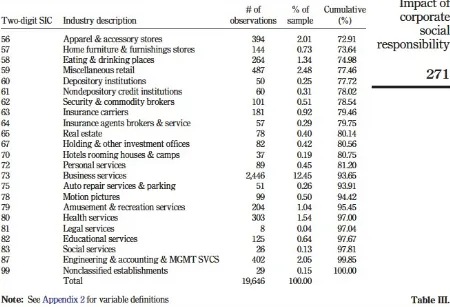

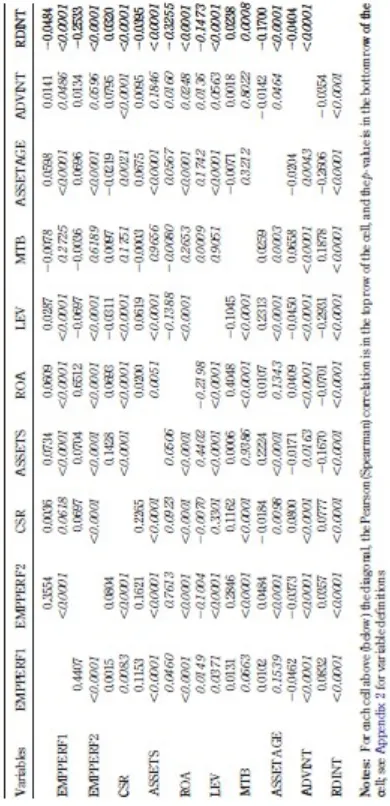

Tabel I-III melaporkan statistik deskriptif perusahaan sampel untuk pengujian kami H1. Tabel I melaporkan mean, deviasi standar, persentil 25, median dan persentil ke-75 dari variabel-variabel berikut: EMPPERF1, EMPPERF2, CSR, ASET, ROA, LEV, MTB, ASSETAGE, ADVINT dan RDINT. Sebagai contoh, nilai rata dari EMPPERF1 dan EMPERF2 yang 342,55 dan 15,93, masing-masing. Nilai rata dari CSR adalah? 0,17. Nilai rata ROA adalah 0,04, dan nilai rata dari MTB 3.37. Usia rata-rata aset jangka panjang 0.49. Tabel II melaporkan distribusi observasi perusahaan dari tahun ke tahun. Misalnya, ada 308 observasi perusahaan-tahun pada tahun 2000 dan 1625 observasi perusahaan-tahun pada tahun 2010. Tabel III melaporkan distribusi observasi perusahaan-tahun oleh dua digit pertama dari kode SIC. Industri yang paling banyak terwakili adalah Layanan Bisnis (12.45 persen, kode SIC 73), diikuti oleh Elektronik dan Peralatan Elektronik Lainnya (9,66 persen, kode SIC 36) dan Kimia (7,92 persen, kode SIC 28).

kinerja karyawan (EMPPERF1 dan EMPPERF2). Hubungan positif menawarkan dukungan deskriptif

terhadap kinerja karyawan (H1).

4. Hasil empiris

perusahaan sosial-jawab. Dengan demikian, temuan berdasarkan dua ukuran dukungan kinerja karyawan H1.

Tabel X menyajikan hasil pengujian kami H2A (H2b) yang memprediksi negatif (positif) hubungan antara CSR dan biaya karyawan (EMPCST). Temuan dari Tabel X menunjukkan bahwa CSR adalah positif (1,7006) terkait dengan EMPCST pada tingkat yang signifikan (p? 0,0294), mendukung H2b. Bukti ini menunjukkan bahwa perusahaan memiliki tanggung jawab sosial membayar gaji yang lebih tinggi kepada karyawan dibandingkan dengan perusahaan rekan mereka. Ini gaji yang lebih tinggi mungkin hasil dari permintaan dari karyawan untuk kompensasi yang lebih tinggi atau dari kesediaan perusahaan bertanggung jawab secara sosial untuk membayar lebih untuk karyawan mereka. Kami berpendapat bahwa yang terakhir ini lebih mungkin untuk menjadi kekuatan pendorong karena perusahaan dengan kinerja CSR yang lebih tinggi cenderung berusaha untuk memenuhi semua pemangku kepentingan termasuk karyawan mereka.

5. Tes tambahan

mengarah ke kinerja CSR yang lebih tinggi. Tidak jelas apakah arah kausalitas berjalan dari CSR terhadap kinerja karyawan (biaya) atau sebaliknya. Untuk mengatasi masalah endogenitas, kami melakukan dua tes tambahan untuk memeriksa apakah karakteristik perusahaan tertentu tidak termasuk dalam model kita dapat mempengaruhi baik CSR dan kinerja karyawan dan biaya.

5.1.2. Analisis regresi SLS.

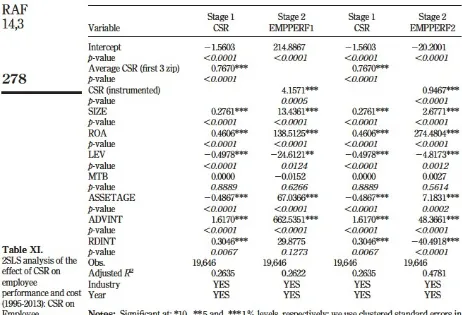

Tabel XII melaporkan 2SLS hasil analisis regresi untuk pengujian kami H2: Dampak CSR biaya karyawan. Kolom Hasil melaporkan temuan regresi pertama dan tahap kedua. Dalam Tahap 1 regresi, nilai CSR rata (0,7708) berhubungan positif dengan skor CSR individu pada tingkat yang signifikan (p? 0,0001). Dalam Tahap 2 regresi, koefisien nilai CSR yang instrumented adalah positif dan signifikan (1,7006, p? 0,05), menunjukkan bahwa perusahaan dengan kinerja CSR yang lebih tinggi membayar gaji tinggi kepada karyawan relatif terhadap perusahaan dengan kinerja CSR yang lebih rendah. Oleh karena itu, temuan kami dari analisis regresi 2SLS di Panel B memberikan dukungan tambahan untuk H2b.

5.2 CSR dan kinerja karyawan masa depan dan biaya

Kami juga melakukan tes lain untuk memeriksa hubungan antara CSR dan kinerja karyawan masa depan dan biaya. Secara khusus, kita meneliti hubungan antara CSR pada tahun t dan kinerja karyawan dan biaya di tahun (t? 1). Kami melakukan tes ini karena dua alasan: (1) Tes ini dapat membantu mengidentifikasi masalah endogenitas potensial dalam analisis kami. (2) Vilanova et al. (2009) berpendapat bahwa CSR terkait dengan kinerja perusahaan melalui siklus pembelajaran dan inovasi.

Analisis kami berdasarkan kinerja karyawan masa depan dan biaya menghasilkan bukti yang konsisten. Hasilnya tidak ditabulasikan di sini. Regresi berdasarkan berkerumun kesalahan standar mengungkapkan positif (4,2633) dan signifikan (p 0,0002) hubungan antara CSR pada tahun t dan EMPPERF1 pada tahun (t 1?), Dan positif (0,8230) dan signifikan (p? 0,0001) hubungan antara CSR pada tahun t dan EMPPERF2 tahun (t? 1). Menggunakan skor CSR rata dari perusahaan sekitarnya di sama tiga digit kode pos, ini hubungan positif dan signifikan antara CSR pada tahun t dan EMPPERF1 dan EMPPERF2 tahun (t? 1) masih memegang. Temuan ini sejalan dengan hasil dari uji utama kami H1. Untuk H2, kami juga menemukan hubungan positif dan signifikan antara CSR dan biaya karyawan masa depan berdasarkan regresi dua tahap, memberikan dukungan lebih lanjut untuk H2b.

6. Kesimpulan

Dalam tulisan ini, kami memeriksa hubungan antara CSR dan kinerja karyawan dan biaya. Kami menemukan hubungan yang signifikan dan positif antara CSR dan kinerja karyawan dan antara CSR dan biaya karyawan. Temuan kami menunjukkan bahwa:

• karyawan di perusahaan yang bertanggung jawab sosial menunjukkan kinerja operasional yang lebih baik dalam hal penjualan per karyawan dan laba bersih per karyawan; dan • perusahaan bertanggung jawab secara sosial, rata-rata, hadiah bagi karyawan dengan gaji yang lebih tinggi.

Hasil harus menarik manajer yang merenungkan terlibat dalam program CSR, investor dan analis keuangan yang menilai kinerja perusahaan dan pembuat kebijakan yang merancang dan mengimplementasikan pedoman CSR. Hasil yang menarik dari penelitian kami adalah bahwa meskipun perusahaan memiliki tanggung jawab sosial, rata-rata, memiliki biaya karyawan yang lebih tinggi (per karyawan) dari perusahaan rekan, mereka mengalami kinerja keuangan yang lebih baik dalam hal produktivitas karyawan. Temuan kami dapat membantu menjelaskan mengapa sosial perusahaan bertanggung jawab mengalami kinerja keuangan yang lebih baik. Penelitian ini memiliki beberapa keterbatasan. Pertama, rating CSR dibangun oleh KLD Inc adalah perkiraan ukuran kinerja CSR. Tindakan CSR yang lebih baik dapat menghasilkan hasil yang lebih kuat. Kedua, perusahaan sampel dalam penelitian kami adalah perusahaan yang relatif besar becauseKLDInc. peringkat kinerja CSR dari perusahaan besar. Kebutuhan Perhatian dilakukan ketika pembaca generalisasi kesimpulan kami. Akhirnya, sampel kami hanya terdiri dari perusahaan-perusahaan publik. Apakah kesimpulan kami tahan selama perusahaan swasta masih belum diketahui. Masalah di atas dapat diselidiki dalam studi masa depan.

Catatan:

1. Biaya Karyawan dikecualikan dari perhitungan laba bersih