1

PENGARUH STRUKTUR MODAL TERHADAP PROFITABILITAS

Dedi Supiyadi1, Zahra Ramdhonah2, Merry Fithriani3 Program Studi Magister Manajemen

Universitas Pendidikan Indonesia

Email : [email protected] ;[email protected]

Abstract

This study aims to determine the effect of capital structure on profitability. The method used in this study is the study of literature, namely research that examines critically the knowledge, ideas or findings and provide theoretical and methodological contribution to the object of study. The object of the analysis in this study is the international journals on capital structure and profitability as well as the relevant literature. Finally, the finding of this study shows that capital structure is significant positive effect on profitability

Keywords : Capital Structure, Profitability

I. Pendahuluan

Setiap perusahaan mempunyai tujuan yang sama yaitu untuk meningkatkan

profitabilitas. Profitabilitas merupakan kemampuan dalam memperoleh laba yang

diukur menggunakan presentase yang digunakan untuk menilai sejauh mana

perusahaan mampu menghasilkan keuntungan (Darminto, Rosyadah, & Suhadak,

2013). Menurut (Sartono, 2005) terdapat beberapa rasio profitabilitas untuk

mengukur seberapa besar efektivitas manajemen mengelola assets dan equity untuk menghasilkan laba, yaitu Margin Laba Kotor (Gross Profit Margin), Margin Laba Bersih (Net Profit Margin), Return on Investment (ROI) atau Return on Assets (ROA),

Return on Equity (ROE), dan Earning Power.

Perusahaan tentunya ingin menghasilkan keuntungan yang maksimal dalam

dunia bisnis yang semakin kompetitif saat ini, dimana perubahan teknologi

informasi berkembang sangat cepat mendorong perusahaan untuk beradaptasi serta

mengantisipasi perubahan tersebut. Untuk memperoleh keuntungan, maka

perusahaan membutuhkan dana yang dapat digunakan untuk investasi atau untuk

menjalankan usahanya. Kebutuhan dana tersebut dapat berasal dari sumber internal

yang berasal dari dalam perusahaan itu sendiri, yaitu misalnya modal sendiri yang

telah dimiliki oleh perusahaan. Sedangkan sumber eksternal adalah sumber dana

yang diperoleh dari luar perusahaan, bukan milik perusahaan, yaitu misalnya

hutang baik hutang jangka panjang maupun hutang jangka pendek. Keputusan

dana mana yang akan digunakan memainkan peranan penting terhadap kinerja

perusahaan serta berpengaruh terhadap semua aspek aktivitas perusahaan.

Setiap perusahaan akan memiliki struktur modal yang berbeda-beda.

Struktur modal adalah jumlah total hutang dan total asset yang dimiliki oleh sebuah

perusahaan dan sangat penting dalam menentukan operasionalisasi perusahaan

(Shubita & Alswalhah, 2012). Perusahaan dapat menentukan komposisi struktur

modal yang akan diputuskan, apakah menggunakan hutang dengan proporsi lebih

besar atau menggunakan harta lancar yang lebih besar dibandingkan dengan total

hutang. Pilihan terbaik bagi perusahaan adalah menggunakan kombinasi antara

hutang dan kekayaan (Muhamad Fawzi, dkk; meysam rahimin), akan tetapi setiap

perusahaan mempunyai kebijakan tersendiri, pilihan mana yang terbaik dan

mengguntungkan bagi perusahaan.

Jika kebijakan struktur modal yang diambil perusahaan mengunakan

kebijakan hutang jangka panjang maka akan menurunkan tingkat profitabilitas

(Shubita, FM; Rahimian ,Meysam), akan tetapi jika kebijakan pendanaan

menggunaan hutang jangka pendek maka akan meningkatkan profitabilitas (Abor,

2005). Untuk mengukur struktur modal yang berkaitan dengan pendanaan yang

berasal dari sumber internal perusahaan dan sumber eksternal (hutang) perusahaan,

maka struktur modal dapat diukur dengan rasio leverage, yaitu Debt Ratio (DR) yaitu perbandingan antara total hutang dengan total aktiva perusahaan dan Debt to Equity Ratio (DER) yaitu perbandingan antara total hutang (jangka panjang dan jangka pendek) dan modal perusahaan.

Tujuan utama penulisan artikel ini adalah untuk mengetahui hubungan

antara struktur modal dan profitabilitas melalui studi literatur yang relevan, yaitu

dengan mengkaji dan membandingkan hasil penelitian dari enam belas jurnal ilmiah

yang telah terakreditasi secara internasional yang meneliti juga mengenai hubungan

hipotesis yang kemudian dapat diuji secara empirik pada penelitian selanjutnya.

Penelitian antara jurnal yang satu dengan yang lainnya tentunya akan menunjukkan

perbedaan, baik dari perusahaan yang dijadikan sebagai sampel penelitiannya,

banyaknya sampel yang digunakan untuk penelitian, metode penelitian yang

digunakannya, serta hasil dari penelitiannya.

Hasil penelitian dewasa ini menunjukan gap yang sangat signifikan, di satu sisi kebijakan struktur modal meningkatkan profitabilitas (berpengaruh positif) akan

tetapi hasil penelitian lain menemukan bahwa kebijakan struktur modal justru

berpengaruh negatif terhadap profitabilitas, gap ini menarik penulis untuk mengetahui dimana letak perbedaannya dan berusaha untuk menarik sebuah

hypothesis.

II. Kajian Pustaka Struktur Modal

Menurut (Weston & Copelan, 2010) struktur modal sebagai pembiayaan

permanent yang terdiri dari utang jangka panjang, saham preferen dan modal

pemegang saham nilai buku dari modal pemegang saham terdiri dari saham biasa,

modal disetor atau surplus modal dan akumulasi laba ditahan bila perusahaan

memiliki saham preferen maka saham tersebut akan ditambahkan pada modal

pemegang saham. Selanjutnya (Keown, Martin, Petty, & Scott, 2005) menyatakan

bahwa struktur modal adalah bauran sumber-sumber dana jangka panjang yang

digunakan perusahaan. Dari beberapa pendapat diatas dapat disimpulkan bahwa

struktur modal adalah bauran sumber pendanaan yang bersumber dari hutang,

saham biasa, dan saham preferen yang digunakan perusahaan. Struktur modal

perusahaan dipengaruhi oleh beberapa factor yaitu: tingkat bunga, stabilitas

pendapatan, susunan dari aktiva, kadar resiko aktiva, besarnya jumlah modal yang

dibutuhkan, keadaan pasar modal, sifat manajemen dan besarnya perusahaan,

(Irawati, 2006).

Banyak teori keuangan menjelaskan model struktur modal yang paling ideal,

akan tetapi penelitian mengenai keuangan belum menemukan model struktur

para akademisi maupun praktisi bisnis adalah static trade theory, agency cost theory, pecking order theory, Modigliani-Miller theory dan free cash flow theory.

Static trade-off theory (Myers, 2001) mengatakan bahwa the firm will borrow up to the point where the marginal value of tax shields on additional debt is just offset by the increase in the present value of possible costs of financial distress. Perusahaan mencari tingkat utang yang menyeimbangkan keuntungan pajak dari utang tambahan

terhadap biaya kesulitan keuangan yang mungkin terjadi. . Titik optimal tingkat

utang dapat terjadi karena adanya pajak sebagai faktor yang mendorong perusahaan

meningkatkan utangnya dan biaya kebangkrutan yang mendorong perusahaan

untuk membatasi tingkat utangnya, (Boutilda & Gandakusuma, 2014). Menurut teori

ini, perusahaan lebih mengutamakan pendanaan dari luar atau eksternal daripada

menggunakan pendanaan dari dalam atau internal. Menurut Static trade-off theory, manfaat lain dari pembiayaan utang adalah untuk mengontrol perbedaan

kepentingan antara manajer dan pemegang saham. Manajer perusahaan memiliki

insentif untuk menyalahgunakan arus kas bebas pada penghasilan tambahan dan

keputusan investasi yang tidak efisien. Biaya yang berkaitan dengan penerbitan

utang adalah biaya kesulitan keuangan dan biaya yang dikeluarkan oleh perusahaan

pada waktu konflik antara pemegang saham dan debitur (Negasa, 2016).

Agency cost theory, menyatakan biaya keagenan timbul dari pemisahaan kepemilikan dan pengendalian serta adanya konflik kepentingan antara manager

dan pemegang saham. Salah satu permasalahan terbesar timbulnya konflik adalah

free cash flow, (Negasa, 2016). Jensen 1976 (dalam Negasa 2016) mendefinisikan utang sebagai alat disiplin untuk memastikan bahwa manajer memberikan preferensi

untuk penciptaan kekayaan bagi pemegang saham. Perusahaan-perusahaan yang

memiliki arus kas yang tinggi dan profitabilitas, peningkatan utang dapat

digunakan sebagai alat untuk mengurangi ruang lingkup bagi manajer sampai

sumber daya perusahaan tidak menjadi sia-sia akibat tujuan masing-masing

manajer. Konflik kepentingan terjadi akibat pemilik merangkap sebagai pengelola

perusahaan, konflik ini memiliki konsekuensi seperti kenaikan suku bunga oleh

kreditur, penambahan biaya pengawasan dan penurunan investasi. Jadi, konflik ini

Pecking order theory, teori ini menyatakan bahwa perusahaan memiliki hirarki yang sempurna untuk keputusan pembiayaan. Pilihan terbaik adalah dengan

menggunakan dana internal yang berasal laba ditahan, kemudian mengeluarkan

surat utang jika sumber dana internal tidak mencukupi untuk membiayai

perusahaan dan mengeluarkan ekuitas adalah pilihan terakhir dari pembiayaan

perusahaan. Menurut (Myers, 1984) firms must use external funds and the first choice is to use the financing sources such as debt, convertible securities, preferred stock, and common stock. Perusahaan harus menggunakan dana eksternal dan pilihan terbaik pertama adalah dengan menggunakan sumber-sumber pembiayaan seperti utang, obligasi

konversi, saham preferen, dan saham biasa. Terdapat empat point utama teori

Pecking order theory yaitu: (1) Perusahaan mengambil kebijakan dividen untuk memanfaatkan peluang investasi; (2) Perusahaan lebih suka menggunakan dana

internal terlebih dahulu dalam membiyayai investasi, kemudian menggunakan

sumber dana eksternal (eksternal financing); (3) Ketika dibutuhkan pendanaan eksternal, pilihan pertama perusahaan adalah menerbitkan sequritas utang,

kemudian baru menerbitkan equitas dan (4) Ketika dibutuhkan dana yang lebih

besar untuk mendanai proyek yang memiliki nila sekarang yang positif urutan

financing pecking order akan diikuti, artinya yang lebih disukai adalah utang yang lebih berisiko, diikuti dengan equitas konvertibel, lalu equitas preferen dan saham

biasa sebagai pilihan terakhir, (Keown et al., 2005). Teori ini berangkat dari

Asymmetric information yang berakar pada teori pecking order, yang menyatakan bahwa manajer perusahaan tahu lebih banyak tentang kondisi keuangan perusahaan

dan peluang pertumbuhan di masa depan daripada para investor. Penggunaan dana

internal mencegah manajer dari keharusan untuk membuat public disclosures tentang peluang investasi perusahaan dan potensi pendapatan untuk direalisasikan dalam

investasi. Kesimpulan penting teori ini adalah tidak adanya target rasio pengungkit

yag didefinisikan secara jelas, hal ini karena rasio pengungkit (total hutang terhadap

total asset) hanya mereplesikan kebutuhan pendanaan eksternal kumulatif

perusahaan dari waktu ke waktu.

menerbitkan Artikel keuangan yang paling berpengaruh yang pernah ditulis,

(Ehrhardt & Brigham, 2011). Studi MM itu didasarkan pada beberapa asumsi yang

kuat,yang meliputi:

1. Tidak ada biaya broker.

2. Tidak ada pajak.

3. Tidak ada biaya kebangkrutan.

4. Investor dapat meminjam pada tingkat yang sama seperti

perusahaan-perusahaan.

5. Semua investor memiliki informasi yang sama seperti manajemen tentang

masa depan perusahaan peluang investasi.

6. EBIT tidak terpengaruh oleh penggunaan utang.

Modigliani-Miller theory berpendapat bahwa risiko total bagi seluruh pemegang saham tidak berubah walaupun struktur modal perusahaan mengalami

perubahan. Hal ini didasarkan pada pendapat bahwa pembagian struktur modal

antara hutang dan modal sendiri selalu terdapat perlindungan atas nilai investasi,

yaitu karena nilai investasi total perusahaan tergantung dari keuntungan dan risiko,

sehingga nilai perusahaan tidak berubah walaupun struktur modalnya berubah,

Asumsi yang digunakan adalah, pasar modal sempurna nilai yang diharapkan dari

distribusi probabilitas semuil investor sama perusahaan mempunyai risiko usaha

(business risk) yang sama dan tidak ada pajak, (Ali & Agustin, 2015).

Free cash flow theory, teori ini menyatakan bahwa perusahaan berusaha mempertahan tingkat utang yang berisiko tinggi, sebab tingkat hutang dengan resiko tinggi akan

meningkatkan nilai perusahaan, meskipun ada ancaman kesulitas keuangan.

Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh

keuntungan. Menurut Chechet dan Olayiwola (dalam Boutilda & Gandakusuma,

2014) profitabilitas sebuah perusahaan diukur melalui tingkat kenaikan keuntungan

selama beberapa tahun dari hasil kegiatan operasionalnya.

yaitu teori trade-off dan teori pecking order. Teori trade off menyatakan bahwa perusahaan akan menyeimbangkan tingkat utang dari keuntungan pajak dan teori

pecking order menyatakan bahwa perusahaan akan meminjam, bukan menerbitkan saham ketika arus kas internal tidak cukup untuk mendanai modal kerja. Dengan

demikian jumlah utang akan mencerminkan kebutuhan perusahaan akan dana

eksternal yang kumulatif.

Rasio untuk menilai kemampuan suatu usaha dalam mencari keuntungan

disebut dengan rasio profitabilitas (Kasmir, 2008). Menurut (Kasmir, 2008), tujuan

penggunaan rasio profitabilitas bagi suatu usaha ataupun bagi pihak luar, yaitu

untuk menghitung atau mengukur laba yang diperoleh dalam satu periode tertentu,

untuk menilai posisi laba tahun sebelumnya dengan tahun sekarang, untuk menilai

perkembangan laba dari waktu ke waktu, untuk menilai besarnya laba bersih

sesudah pajak dengan modal sendiri, untuk mengukur produktivitas seluruh dana

perusahaan yang digunakan baik modal pinjaman maupun modal sendiri, untuk

mengukur produktivitas dari seluruh dana yang digunakan baik modal pinjaman

maupun modal sendiri, dan tujuan lainnya. Sementara itu manfaat yang diperoleh

dari penggunaan rasio profitabilitas adalah untuk mengetahui besarnya tingkat laba

yang diperoleh dalam satu periode, untuk mengetahui posisi laba tahun sebelumnya

dengan tahun sekarang, dan untuk mengetahui perkembangan laba dari waktu ke

waktu, untuk mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri,

dan untuk mengetahui produktivitas dari seluruh dana yang digunakan baik modal

pinjaman maupun modal sendiri.

Menurut (Sartono, 2005) terdapat beberapa rasio profitabilitas untuk

mengukur seberapa besar efektivitas manajemen mengelola assets dan equity untuk menghasilkan laba, yaitu :

1. Margin Laba Kotor (Gross Profit Margin)

� = � − � � �� �

atau

Semakin tinggi profitabilitasnya berarti semakin baik. Tetapi perlu

diperhatikan bahwa gross profit margin sangat dipengaruhi oleh Harga Pokok Penjualan (HPP). Apabila Harga Pokok Penjualan (HPP) meningkat maka

gross profit margin akan menurun begitu pula sebaliknya. 2. Margin Laba Bersih (Net Profit Margin)

� ℎ = � ℎ �

Apabila gross profit margin selama satu periode tidak berubah sedangkan net profit margin mengalami penurunan maka berarti bahwa biaya meningkat relatif lebih besar daripada peningkatan penjualan.

3. Return on Investment (ROI)

Returm on Investment (ROI) atau Return on Assets (ROA) menunjukkan kemampuan menghasilkan laba dari aktiva yang dipergunakan.

� = ℎ �

4. Return on Equity (ROE)

Return on Equity (ROE) mengukur kemampuan usaha memperoleh laba yang tersedia. Rasio ini juga dipengaruhi oleh besar kecilnya hutang. Apabila

proporsi hutang makin besar maka rasio ini juga akan makin besar.

� = ℎ ℎ �

5. Earning Power

Earning Power merupakan tolak ukur kemampuan suatu usaha dalam menghasilkan laba dengan aktiva yang digunakan. Rasio ini menunjukkan

pula tingkat efisiensi investasi yang nampak pada tingkat perputaran aktiva.

Apabila tingkat perputaran aktiva meningkat dan net profit margin tetap makan earning power juga akan meningkat.

III. Metodologi

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal terhadap

profitabilitas. Metode yang digunakan dalam penelitian ini adalah studi literatur,

yaitu penelitian yang mengkaji secara kritis pengetahuan, gagasan atau temuan serta

memberikan kontribusi teoritis dan metodologis terhadap objek kajian. Studi

literatur dilakukan dengan mencari referensi sumber-sumber tulisan yang relevan

yang sesuai dengan yang akan diteliti. Pada penelitian ini yang akan diteliti adalah

Pengaruh Struktur Modal Terhadap Profitabilitas. Sumber-sumber tulisan yang

dapat dijadikan sebagai bahan studi literature di antaranya adalah buku-buku

teoritis dan jurnal-jurnal ilmiah yang telah terakreditasi. Langkah-langkah yang

dilakukan dalam studi literature pada penelitian ini adalah :

1. Mencari jurnal yang relevan yang telah terakreditasi secara internasional yang

meneliti juga mengenai pengaruh struktur modal terhadap profitabilitas

sebanyak 16 jurnal.

2. Mengkaji isi dari jurnal-jurnal tersebut diantaranya tujuan penelitiannya,

metodologi penelitiannya, dan hasil penelitiannya.

3. Membandingkan hasil penelitian antara jurnal yang satu dengan jurnal yang

lainnya, karena hasil penelitian dari setiap jurnal akan terdapat perbedaan.

4. Setelah membandingkan hasil penelitian dari setiap jurnal tersebut,

selanjutnya adalah menyimpulkan yang pada akhirnya akan melahirkan

hipotesis yang kemudian dapat diuji secara empirik pada penelitian

selanjutnya.

IV. Hasil dan Pembahasan

Struktur modal memegang peranan krusial bagi setiap organisasi bisnis,

keputusan sangat penting karena untuk memaksimalkan keuntungan bagi para

pemangku kepentingan, dan berdampak terhadap kemampuan organisasi dalam

beradaptasi dengan para pesaing dan lingkungan bisnis. Hasil penelitian dalam

mengenai tujuan penelitian, metode yang digunakan serta hasil penelitian yang

dilakukan di berbagai negara sebagai berikut:

Tabel 1

Matrik Hasil Penelitian

No Jurnal Tujuan Metodologi Key Finding

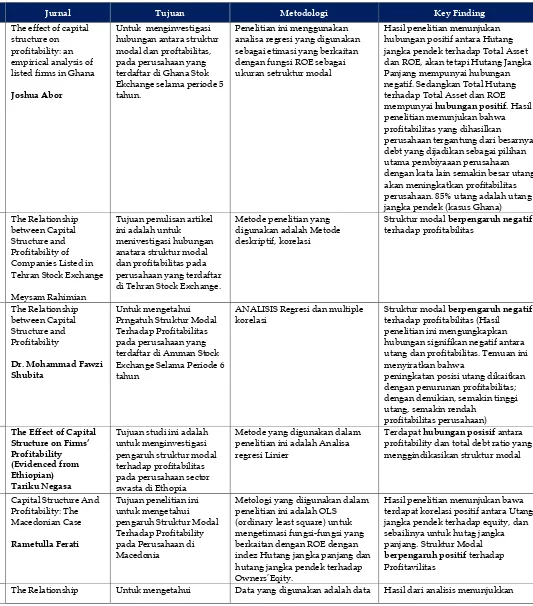

1 The effect of capital structure on profitability: an empirical analysis of listed firms in Ghana

Joshua Abor

Untuk menginvestigasi hubungan antara struktur modal dan proftabilitas, pada perusahaan yang terdaftar di Ghana Stok Ekchange selama periode 5 tahun.

Penelitian ini menggunakan analisa regresi yang digunakan sebagai etimasi yang berkaitan dengan fungsi ROE sebagai ukuran setruktur modal

Hasil penelitian menunjukan hubungan positif antara Hutang jangka pendek terhadap Total Asset dan ROE, akan tetapi Hutang Jangka Panjang mempunyai hubungan negatif. Sedangkan Total Hutang terhadap Total Asset dan ROE mempunyai hubungan positif. Hasil penelitian menunjukan bahwa profitabilitas yang dihasilkan perusahaan tergantung dari besarnya debt yang dijadikan sebagai pilihan utama pembiyaaan perusahaan dengan kata lain semakin besar utang akan meningkatkan profitabilitas perusahaan. 85% utang adalah utang jangka pendek (kasus Ghana)

2 The Relationship

between Capital di Tehran Stock Exchange.

Metode penelitian yang digunakan adalah Metode deskriptif, korelasi

Struktur modal berpengaruh negatif

terhadap profitabilitas

3 The Relationship

between Capital terdaftar di Amman Stock Exchange Selama Periode 6 tahun

ANALISIS Regresi dan multiple korelasi

Struktur modal berpengaruh negatif

terhadap profitabilitas (Hasil penelitian ini mengungkapkan hubungan signifikan negatif antara utang dan profitabilitas. Temuan ini menyiratkan bahwa

peningkatan posisi utang dikaitkan dengan penurunan profitabilitas; dengan demikian, semakin tinggi utang, semakin rendah

Tujuan studi ini adalah untuk menginvestigasi pengaruh struktur modal terhadap profitabilitas pada perusahaan sector swasta di Ethopia

Metode yang digunakan dalam penelitian ini adalah Analisa regresi Linier

Terdapat hubungan posisif antara profitability dan total debt ratio yang menggindikasikan struktur modal

5 Capital Structure And

Profitability: The

Metologi yang diigunakan dalam penelitian ini adalah OLS (ordinary least square) untuk mengetimasi fungsi-fungsi yang berkaitan dengan ROE dengan indez Hutang jangka panjang dan hutang jangka pendek terhadap

Owners’Eqity.

Hasil penelitian menunjukan bawa terdapat korelasi positif antara Utang jangka pendek terhadap equity, dan sebailinya untuk hutag jangka panjang. Struktur Modal

berpengaruh positif terhadap Profitavilitas

No Jurnal Tujuan Metodologi Key Finding Lanka yang terdaftar di Colombo Stock Exchange (CSE) periode tahun 2002-2009.

sekunder, yaitu menggunakan data laporan keuangan bank periode tahun 2002-2009. Sampel di dalam penelitian ini adalah sepuluh Bank Sri Lanka yang terdaftar di Colombo Stock Exchange (CSE) sektor bank keuangan dan asuransi. Analisis data menggunakan statistik deskriptif dan analisis korelasi untuk mengetahui hubungan antar variabel.

terdapat hubungannegatif antara struktur modal dan profitabilitas kecuali hubungan antara Debt to Equity (membandingkan jumlah hutang terhadap ekuitas) dan Return on Equity (ROE).

Selanjutnya hasil menunjukkan 89% dari total aset pada sektor Bank di Sri Lanka diwakili oleh hutang.

7 Interrelationship India yang terdaftar di Bombay Stock Exchange.

Data yang digunakan adalah data sekunder, didapatkan dari CMIE (Centre for Monitoring Indian Economy) Sampel di dalam penelitian ini adalah 110 Perusahaan Manufaktur yang dipilih menggunakan teknik sampling multi-stage. Teknik Statistik yang digunakan adalah

Pearson’s Coefficient of

Correlation (untuk menganalisis hubungan antara struktur modal dan profitabilitas), Analisis Regresi (untuk menganalisis unique impact dari struktur modal pada profitabilitas) sebagai tambahan untuk statistik

deskriptif diantaranya Mean, Standard Deviation, dan Ratio.

Penelitian membuktikan bahwa terdapat hubungan kuat antara variabel Struktur Modal dan variabel Profitabilitas, Return on Assets (ROA) dan Return on Capital Employed (ROCE), dan Struktur Modal memiliki pengaruh signifikan pada Profitabilitas, dan peningkatan penggunaan dana utang di Struktur Modal cenderung untuk Companies The Case of Iran antara struktur modal dan profitabilitas dari

Perusahaan Farmasi di Iran.

Data yang digunakan adalah data keuangan Perusahaan Farmasi di Iran periode tahun 2001-2010 dengan Sampel 30 Perusahaan Farmasi Iranian.

Indikator dari Profitabilatas dan Struktur Modal yang digunakan adalah Marjin Laba Bersih dan Debt to Asset Ratio. Variabel kontrolnya adalah pertumbuhan penjualan.

Analisis data dengan statistik deskriptif, koefisien korelasi dan analisis regresi.

Hasil penelitian menunjukkan bahwa terdapat hubungan negatif yang signifikan antara profitabilitas dan struktur modal.

Data yang digunakan adalah data sekunder, yaitu dikumpulkan dari berbagai web sites dan laporan keuangan tahunan periode tahun 2007-2008 sampai 2011-2012 dari perusahaan automobile industry yang dijadikan sampel.

Sampel adalah 10 perusahaan automobile industry yang terdaftar di berbagai bursa efek di India dan dipilih dengan teknik sampling acak, Menggunakan analisis rasio untuk memastikan hubungan antara struktur modal dan profitabilitas.

Struktur modal memiliki

dampak/pengaruh yang signifikan

No Jurnal Tujuan Metodologi Key Finding

10 The Effect Of Capital Structure On Profitability: An Empirical Analysis Of Listed Firms In Nigeria

Rafiu Oyesola Salawu, Obafemi Awolowo University-Nigeria

Tujuan Studi ini adalah mengkaji pengaruh struktur modal terhadap profitabilitas perusahaan yang tercatat di bursa efek Nigeria.

Metologi yang diigunakan dalam penelitian ini adalah OLS (ordinary least square), Fixed Effect Model (FEM) dan Random Effect Model (REM)

Hasil penelitian menunjukkan bahwa profitabilitas menyajikan korelasi positif dengan utang jangka pendek dan ekuitas dan korelasi terbalik dengan utang jangka panjang. Selanjutnya, hasil menunjukkan hubungan negatif antara rasio total utang terhadap total aset dan profitabilitas. Hasilnya menunjukkan bahwa perusahaan di Nigeria tergantung pada pendanaan eksternal. Dalam kasus Nigeria, proporsi yang tinggi (60%) dari utang diwakili dalam utang jangka pendek. Studi ini menunjukkan bahwa perusahaan harus menerapkan kebijakan kredit yang efektif dan efisien, yang akan meningkatkan tingkat kinerja omset dan pertumbuhan.

11 Capital Structure and Profitability of Terdaftar di Bursa Efek Dhaka (DSE) Selama Periode 1998-2013

Metode yang digunakan adalah ekspalanatory study dengn FMOLS (fully modified least square) untuk mengukur hubungan jangka panjang dan jangka pendek antara CR dan variable lainnya.

Hasil penelitian menunjukan

hubungan yang kuat antara struktur modal terhadap profitabilitas, ukuran perusahaan dan liquiditas.

12 Capital Structure And Profitability: The

Metologi yang diigunakan dalam penelitian ini adalah OLS (ordinary least square)

Hasil menunjukkan bahwa tingkat pengembalian menyajikan korelasi positif dengan utang jangka pendek dan ekuitas, dan korelasi terbalik dengan utang jangka panjang.

13 Capital Structure and Profitability : An non financial di UK selama periode 1998 - 2008

Studi ini menggunakan model dinamik untuk mengukur hubungan struktur modal dan profitabilitas

Dengan menggunakan 2 stage least square terdapat hubungan negative

antara struktur modal dan profitabilitas.

Ukuran perusahaan merupakan factor terpenting dalam menentukan profitabilitas.

Hasil penelitian menunjukan pengaruh signipikan antara struktur modal dan profitabilitas, rasio total hutang jangka panjang terhadap total asset mempunyai hubungan

negative terhadap profitability artinya UMKM lebih mengutamakan equity dalam rangka pengendalian. 14 Capital Structure and

Profitability in Family

Sample adalah perusahaan yang terdaftar di bursa Malaysia periode 2009-2011. Untuk mengukur profitability

menggunan ROE sebagai ukuran, model penelitian menggunakan model generate multivariate sebagai dasar analisa empirik untuk menguji hipotesis dan analisis data menggunakan

No Jurnal Tujuan Metodologi Key Finding

Descriptive statistics, Mann-Whitney U Test, Correlation matrix, dan Multivariate analysis. 15 The Effect Of Capital

Structure On Profitability: An Empirical Analysis Of Listed Firms In Iraq Dr. Ayad Shaker du bursa efek Iraq

Penelitian ini menggunakan Metode Statistik menggunakan OLS (ordinary least square) sebagai teknik untuk menguji variable yang di teliti

Penelitian menunjukan bahwa struktur modal berpengaruh positif terhadap profitabilitas.

16 Capital Structure And Profitability: Case of standar deviasi, nilai minimum dan maksimum, sedangkan Analisa Quantitative

menggunakan analisis korelasi pearson dan analisi regresi.

Hasil penelitian menunjukan bahwa struktur modal mempunyai

penngaruh signifikan terhadap profitabilitas, jika perusahaan ingin meningkatkan profitabilitas harus mempertimbangan Financial Mix, jika tidak akan mengalami kebangkrutas.

Sumber: diolah oleh peneliti

Table 1, menggambarkan hasil penelitian tentang struktur modal dan

profitabilitas, penelitian dilakukan di berbagai negara di dunia dengan rentang

waktu antara tahun 2005 sampai dengan tahun 2016, objek penelitian adalah

perusahaaan yang terdaftar di bursa efek di masing-masing negara, perusahaan

yang dianalisis terdiri dari perusahaan yang bergerak di bidang perbangkan,

industry, manufacture , farmasi dan termasuk di dalamnya Small Medium

Enterprise’s (SME’s).

(Abor, 2005) meneliti The effect of capital structure on profitability, hasil penelitian menunjukan hubungan positif signifikan antara sort term debt terhadap TA dan ROE, akan tetapi sebaliknya untuk long term debt signifikan negatif terhadap TA dan ROE. Hasil penelitian juga menunjukan bahwa Total Debt terhadap TA dan

ROE mempunyai hubungan positif, artinya bahwa profitabilitas yang dihasilkan

tergantung pada besarnya hutang sebagai pilihan utama pembiayaan, semakin besar

debt meningkatkan profitabilitas perusahaan, 85% hutang pada penelitian ini adalah hutang jangka pendek.

Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh

negative terhadap profitabilitas, hasil penelitian ini diperkuat oleh penelitian yang

dilakukan oleh (Shubita & Alswalhah, 2012) hasil penelitian mengungkapkan

hubungan signifikan negative struktur modal dan profitabilitas, penemuan ini

menyiratkan bahwa peningkatan posisi hutang menurunkan profitabilitas, semakin

tinggi hutang-semakin rendah profitabilitas perusahaan.

(Negasa, 2016) menginvestigasi pengaruh struktur modal terhadap

profitabilitas pada perusahaan swasata di ethopia, metode yang digunakan dalam

penelitian ini adalah analisis regresi linear, Negasa menemukan bahwa total debt ratio berpengaruh positif terhadap profitabilitas, selanjutnya (Ejupi & Ferati, 2010) melakukan penelitian mengenai Capital Structure And Profitability, metode yang digunakan dalam penelitian adalak OLS (ordinary least square) untuk mengetimasi fungsi-fungsi yang berkaitan dengan ROE dengan indek Hutang jangka panjang dan

hutang jangka pendek terhadap Owners’Eqity. Hasil penelitian menunjukkan bahwa

tingkat pengembalian menyajikan korelasi positif dengan utang jangka pendek dan

ekuitas, dan korelasi terbalik dengan utang jangka panjang.

Penelitian selanjutnya yaitu penelitian terhadap Bank dan Asuransi yang

terdaftar di Colombo Stock Exchange – Sri Lanka periode 2002 – 2009, metode yang

digunakan dalam penelitian ini yaitu dengan menggunakan metode staitsitk

deskriptif dan analisa korelasi untuk menguji hubungan antar variable, Hasil dari

analisis menunjukkan terdapat hubungan negatif antara struktur modal dan profitabilitas kecuali hubungan antara Debt to Equity (membandingkan jumlah

hutang terhadap ekuitas) dan Return on Equity (ROE), 89% dari total aset pada

sektor Bank di Sri Lanka diwakili oleh hutang. (Velnampy & Niresh, 2012).

Penelitian ini bertentangan dengan penelitian yang dilakukan oleh (Singh, 2013) di

India, Sing menganalisis sejauh mana struktur modal mempengaruhi profitabilitas

pada perusahaan-perusahaan Industri Manufaktur di India yang terdaftar di

Bombay Stock Exchange. Penelitiannya membuktikan bahwa terdapat hubungan kuat antara variabel Struktur Modal dan variabel Profitabilitas, Return on Assets (ROA) dan Return on Capital Employed (ROCE), dan Struktur Modal memiliki

struktur modal cenderung untuk meminimalkan laba bersih perusahaan

manufaktur.

(Mohammadzadeh, Rahimi, Rahimi, Aarabi, & Salamzadeha, 2013) mengkaji

hubungan antara struktur modal dan profitabilitas pada perusahaan farmasi di Iran,

data yang dijadikan analisis adalah data keuangan tahun 2001 – 2010 dengan sampel

30 perusahaan farmasi, dalam sudi ini net margin profit dan debt to asset ratio sebagai indicator pengukuran struktur modal dan profitabilitas. Hasil penenlitian

menunjukan hubungan negatif signifikan antara profitabilitas dan struktur modal,

artinya bahwa perusahan farmasi telah menggunakan teori Pecking Order dan kebijakan penggunaan dana internal yang menentukan profitabilitas perusahaan.

Teori pecking order mengatakan bahwa perusahaan akan meminjam, bukan menerbitkan saham, ketika arus kas internal tidak cukup untuk mendanai belanja

modal, dengan demikian jumlah utang akan mencerminkan kebutuhan kumulatif

perusahaan untuk dana eksternal.

Penelitian (Mohammadzadeh et al., 2013) bertentangan dengan penelitian

(Chosti, Ali, & Sangmi, 2013), Chosti meneliti dampak struktur modal terhadap

profitabilitas pada 10 perusahaan automobile di India, hasil penelitian menunjukan

bahwa struktur modal memiliki dampak yang signifikan terhadap profitabilitas.

(Salawu & Awolowo, 2009), mengkaji pengaruh struktur modal terhadap

profitabilitas perusahaan yang tercatat di bursa efek Nigeria. Metologi yang

diigunakan dalam penelitian ini adalah OLS (ordinary least square), Fixed Effect

Model (FEM) dan Random Effect Model (REM). Hasil penelitian menunjukkan

bahwa profitabilitas menyajikan korelasi positif dengan utang jangka pendek dan

ekuitas dan korelasi terbalik dengan utang jangka panjang. Selanjutnya, hasil

menunjukkan hubungan negatif antara rasio total utang terhadap total aset dan

profitabilitas. Penelitian menunjukkan bahwa perusahaan di Nigeria tergantung

pada pendanaan eksternal, dimana, proporsi yang tinggi (60%) dari utang diwakili

oleh utang jangka pendek. Studi ini menunjukkan bahwa perusahaan harus

menerapkan kebijakan kredit yang efektif dan efisien, yang akan meningkatkan

mengatakan bahwa hubungan negatif antara rasio total utang terhadap total aset dan profitabilitas bertentangan dengan penelitian yang dilakukan oleh (Abor, 2005) menunjukan bahwa Total Debt terhadap TA dan ROE mempunyai hubungan positif.

Di Bangladesh, (Anowar, 2016) menyelidiki hubungan antara structur modal

dan profitabilitas, sample 40-Perusahaan yang terdaftar di Bursa Efek Dhaka (DSE)

Selama Periode 1998-2013. Metode yang digunakan adalah ekspalanatory study

dengn FMOLS (fully modified least square) untuk mengukur hubungan jangka panjang dan jangka pendek antara struktur modal dan variable lainnya, Hasil penelitian

menunjukan hubungan yang kuat antara struktur modal terhadap profitabilitas, ukuran perusahaan dan liquiditas. Penelitian yang sama di lakukan di Brazil oleh

(Mesquita & Lara, 2015) hasil menunjukkan bahwa tingkat pengembalian

menyajikan korelasi positif dengan utang jangka pendek dan ekuitas, dan korelasi

terbalik dengan utang jangka panjang. Hasil penelitian ini mendukung penelitian yang dilakukan sebelumnya oleh (Ejupi & Ferati, 2010) dan

(Abor, 2005)

bahwahutang jangka panjang berpengaruh negative terhadap profitabiltas.

(Abeywardhana, 2015) penelitian ini menguji hubungan antara struktur

modal dengan profitabilitas pada UMKM di UK selama periode 1998 – 2008, studi

ini menggunakan model dinamik untuk mengukur hubungan struktur modal dan

profitabilitas. Dengan menggunakan 2 stage least square terdapat hubungan negative antara struktur modal dan profitabilitas. Ukuran perusahaan merupakan factor terpenting dalam menentukan profitabilitas, hasil penelitian menunjukan

pengaruh signifikan antara struktur modal dan profitabilitas, rasio total hutang

jangka panjang terhadap total asset mempunyai hubungan negative terhadap profitability artinya UMKM lebih mengutamakan equity dalam rangka

pengendalian

Di Malaysia (Hamid, Abdullah, & Kamaruzzaman, 2015) meneliti Capital Structure and Profitability in Family and Non-Family Firms, penelitian ini bertujuan adalah untuk menguji pengaruh struktur modal terhadap profitabilitas pada

di bursa Malaysia periode 2009-2011. Untuk mengukur profitability menggunan

ROE sebagai ukuran, model penelitian menggunakan model generate multivariate

sebagai dasar analisa empirik untuk menguji hipotesis dan analisis data

menggunakan Descriptive Statistics, Mann-Whitney U Test, Correlation matrix, dan

Multivariate analysis. Hasil penelitian menunjukan bahwa rasio hutang

berpengaruh negative terhadap profitabilitas, bahwa perusahaan lebih menungtungkan jika dibiayai oleh equity lebih besar dalam kebijakan pembiayaan,

penambahan hutang menurunkan profitabilitas.

Penelilitian selanjutnya dilakukan di Iraq (Sultan & Adam, 2015), menguji

pengaruh struktur modal terhadap profitabilitas, metode Statistik dengan teknik

OLS (ordinary least square) untuk menguji variable yang di teliti, penelitian menemukan bahwa struktur modal berpengaruh positif terhadap profitabilitas,

selanjutnya ditemukan juga bahwa probality dan asset (ukuran perusahaan)

dipengaruhi secara negatif oleh struktur modal, artinya untuk meningkatkan

profitabilitas perusahaan harus meningkatkan asset yang menggambarkan ukuran

perusahaan. Penelitian ini di dukung oleh penelitian yang dilakukan oleh (Raheman,

Zulfiqar, & Mustafa, 2007)Penelitian ini menggunakan pendekatan Quantitative dan

Analisis deskriptif. Analsis deskriptif menggunakan mean, standar deviasi, nilai

minimum dan maksimum, sedangkan Analisa Quantitative menggunakan analisis

korelasi pearson dan analisi regresi. Hasil penelitian menunjukan bahwa struktur

modal mempunyai penngaruh signifikan terhadap profitabilitas, jika perusahaan

ingin meningkatkan profitabilitas harus mempertimbangan Financial Mix, jika tidak

akan mengalami kebangkrutan.

V. Kesimpulan

Penelitian ini mengkaji pengaruh struktur modal terhadap profitabilitas,

analisis dilakukan melalui metode literature review terhadap 16 jurnal internasional,

penelitian ini bertujuan untuk menarik sebuah hipotesis untuk memperkaya perkembangan Ilmu Manajemen Keuangan dan sebagai acuan pengambil kebijakan

Hasil penelitian menunjukan bahwa 37,5% atau 6 penelitian yang dilakukan

di Theran, Amman, Srilangka, Iran, UK dan Malaysia, struktur modal berpengaruh

negative terhadap profitabilitas, mendeskripsikan bahwa semakin tinggi hutang

menurunkan tingkat profitabilitas. Hasil penelitian juga menemukan bahwa

profitabilitas justru dapat meningkatkan profitabilitas, yang ditunjukan oleh 53,5%

atau 10 penelitian yang dilakukan di Ghana, Ethiopia, Macedonia, India, Nigeria,

Bangladesh, Brazil, Iraq dan Islamabad. Temuan lain dalam penelitian ini adalah

bahwa hutang jangka pendek berpengaruh signifikan positif terhadap profitabilitas,

akan tetapi hutang jangka panjang mempunyai pengaruh negative terhadap

profitabilitas.

Setelah mengetahui temuan empiric dari 16 penelitian yang dilakukan di

berbagai perusahaan di berbagai negara maka peneliti menarik sebuah hipotesis

sebagai berikut:

19 Daftar Pustaka

Abeywardhana. (2015). Capital Structure and Profitability: An Empirical Analysis of

SMEs in the UK. Journal of Emerging Issues in Economics Finance and Banking (JEIEFB) An Online International Research Journal, 4(2), 2306–367. Retrieved from

https://www.researchgate.net/publication/285596953

Abor, J. (2005). The effect of capital structure on profitability: an empirical analysis of

listed firms in Ghana. The Journal of Risk Finance, 6(5), 438–445. https://doi.org/10.1108/15265940510633505

Ali, A., & Agustin, S. (2015). Pengaruh Struktur Modal Terhadap Profitabilitas Pada

Perusahaan Telekomunikasi. Jurnal Ilmu & Riset Manajemen, 4(9), 1–11.

Anowar, Z. (2016). Capital Structure and Profitability of Bangladeshi Firms: A Causal

Investigation. Universal Journal of Accounting and Finance, 4(4), 130–135. https://doi.org/10.13189/ujaf.2016.040403

Boutilda, R., & Gandakusuma, I. (2014). Pengaruh Struktur Modal Terhadap Profitabilitas

Perusahaan : Studi Empiris Perusahaan-Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia Periode 2009-2013, 1–21.

Chosti, K. A., Ali, K., & Sangmi, M. i-D. (2013). Impact of Capital Structure on

Profitability of Listed Companies ( Evidence From India ). The USV Annals of Economics and Public Administration, 13(1), 183–191.

Darminto, Rosyadah, F., & Suhadak. (2013). Pengaruh Struktur Modal Terhadap

Profitabilitas (Studi Pada Perusahaan Real Estate and Property Yang Terdaftar di

Bursa Efek Indonesia (BEI) Periode 2009 – 2011). Jurnal Administrasi Bisnis, 3(2). Retrieved from

http://administrasibisnis.studentjournal.ub.ac.id/index.php/jab/article/view/136/

191

Ehrhardt, M. C., & Brigham, E. F. (2011). Financial Management Theory and Practice (13th ed.). 5191 Natorp Boulevard Mason, OH 45040 USA: South-Western Cengage

Learning.

Ejupi, E., & Ferati, R. (2010). Capital Structure And Profitability: The Macedonian Case.

Profitability in Family and Non-Family Firms: Malaysian Evidence. Procedia

Economics and Finance, 31(15), 44–55. https://doi.org/10.1016/S2212-5671(15)01130-2 Irawati, S. (2006). Manajemen Keuangan (1st ed.). Bandung: Pustaka.

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya Edisi Revisi 2008. Jakarta: PT. Rajagrafindo Persada.

Keown, A. J., Martin, J. D., Petty, J. W., & Scott, D. F. (2005). Manajemen Keuangan: Prinsip-Prinsip Dasar dan Aplikasi (9th ed.). Jakarta: PT. Indeks, Kelompok Gramedia.

Mesquita, J. M. C. de, & Lara, J. E. (2015). Capital Structure And Profitability: The

Brazilian Case, 1–14. Retrieved from

https://www.researchgate.net/publication/265235369_CAPITAL_STRUCTURE_A

ND_PROFITABILITY_THE_BRAZILIAN_CASE

Mohammadzadeh, M., Rahimi, F., Rahimi, F., Aarabi, S. M., & Salamzadeha, J. (2013). The

Effect Of Capital Structure On The Profitabilitas Of Pharmaceutical Companies The

Case Of Iran. Iranian Journal of Pharmaceutical Research, 12(3), 573–577. Retrieved from https://www.ncbi.nlm.nih.gov/pmc/articles/PMC3813274/

Myers, S. C. (1984). The Capital Structure Puzzle. The Journal of Finance, 39(3), 574–592. https://doi.org/10.1111/j.1540-6261.1984.tb03646.x

Myers, S. C. (2001). Capital Structure. Journal of Economic Perspectives, 15(2), 81–102. https://doi.org/10.1257/jep.15.2.81

Negasa, T. (2016). The Effect of Capital Structure on Firms Profitability (Evidenced from

Ethiopian). Preprints, (July). https://doi.org/10.20944/preprints201607.0013.v1 Raheman, A., Zulfiqar, B., & Mustafa. (2007). Capital Structure And Profitability: Case of

Islamabad Stock Exchange. International Review of Business Research Papers, 3(5), 347– 361.

Rahimian, M. (2016). The Relationship between Capital Structure and Profitability of

Companies Listed in Tehran Stock Exchange. European Online Journal of Natural and Social Sciences, 5(1), 128–131.

Salawu, R. O., & Awolowo, O. (2009). The Effect Of Capital Structure On Profitability: An

Empirical Analysis Of Listed Firms In Nigeria, 3(2), 121–129.

Sartono, A. (2005). Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta: BPFE.

Profitability. International Journal of Business and Social Science, 3(16), 104–112. https://doi.org/10.1108/03074350810915851

Singh, G. (2013). Interrelationship between Capital Structure and Profitability with

Special Reference to Manufacturing Industry in India. International Journal of Management and Social Sciences Research (IJMSSR), 2(8), 55–61.

Sultan, A. S., & Adam, M. H. M. (2015). The Effect Of Capital Structure On Profitability:

An Empirical Analysis Of Listed Firms In Iraq. European Journal of Accounting, Auditing and Finance Research, 2(2), 61–78. https://doi.org/10.1111/mec.13526 Velnampy, T., & Niresh, J. A. (2012). The Relationship between Capital Structure &

Profitability. Global Journal of Management and Business Research, 12(13), 66–74. https://doi.org/10.1108/03074350810915851